UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TINGKAT LIKUIDITAS DAN PROFITABILITAS

TERHADAP PERUBAHAN HARGA SAHAM PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH:

NAMA : RISDIANTO NIM : 050503189 DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh

Tingkat Likuiditas dan Profitabilitas Terhadap Perubahan Harga Saham

Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia” adalah benar

hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program

Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2009.

Yang Membuat Pernyataan,

Risdianto

KATA PENGANTAR

Terpujilah Engkau Allah atas kasihMu yang tiada terukur dan terselami.

Terimakasih karena Engkau memperlayakanku menyelesaikan studiku, bukan

karna kekuatanku tapi karena anugerahMu semata. Kupersembahkan semuanya

kembali kepadaMu menjadi sumber kemuliakan bagiMu pakailah aku menjadi

alatMu dengan apa yang telah Kau percayakan padaKu.

Skripsi ini juga penulis persembahkan untuk keluarga besarku, keluarga yang

sangat luar biasa, kedua orangtuaku P. Manullang (Alm) dan B. br. Pakpahan,

kedua Kakak penulis Ferawati Manullang, SPsi dan Lamtiur Manullang, Spd

beserta Keluarga dan Abang penulis Briptu Dayan Sunario Manullang beserta

keluarga serta seluruh keponakan-keponakan penulis Yurin Bungaria L. Tobing,

Ribka Dita Kasih L Tobing, Yemima Itonaro Manullang dan Hagai L Tobing

terimakasih buat segala hal yang telah kalian berikan.

Skripsi ini berjudul ”Pengaruh Tingkat Likuiditas Dan Profitabilitas Terhadap

Perubahan Harga Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek

Indonesia”, dan disusun bertujuan guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi

S-1 Fakultas Ekonomi Sumatera Utara.

3. Ibu Dra Narumondang Bulan Siregar, MM, Ak , selaku dosen pembimbing

yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Firman Syarif, SE, M.Si, Ak dan Ibu Risanty, SE, Msi, Ak selaku

dosen penguji dan pembanding yang telah banyak memberikan masukan dan

arahan dalam penulisan skripsi ini.

5. Ibunda Tercinta B. Br Pakpahan, kedua Kakak Penulis Ferawati Manullang,

SPsi dan Lamtiur Manullang, SPd dan Abang Penulis Briptu Dayan Sunario

Manullang.

Terima kasih penulis juga kepada teman-teman stambuk 2005 serta semua

pihak-pihak yang tidak dapat disebutkan satu per satu. Penulis menyadari bahwa

skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan

kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam

penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga

skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Juni 2009

Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Quick Ratio, Banking Ratio dan Return On Equity terhadap perubahan harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2005 sampai dengan tahun 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap perubahan harga saham.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Capital Market Directory (ICMD). Metode analisis yang digunakan dalam

penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah Quick Ratio variabel X1 Banking Ratio sebagai variabel X2, dan Return On Equity

sebagai variabel X3 serta Perubahan Harga Saham sebagai Variabel Y dengan total

sampel per tahun sebanyak 22 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen berpengaruh positif terhadap Perubahan Harga Saham secara bersama-sama, tetapi secara parsial Quick Ratio dan Banking Ratio tidak berpengaruh terhadap Perubahan Harga saham, sedangkan Return On Equity berpengaruh positif signifikan terhap Perubahan Harga Saham. Return On Equity memiliki pengaruh yang paling signifikan

ABSTRACT

This study analyzed the influence quick ratio, banking ratio, and return on equity to the changing of stock price of the Banking corporation listing on Indonesian Stock Exchange since 2005 up to 2007. This study was also intended to know which performance measures have the most significant effect to the changing of stock price.

Data that used in this research is financial statements from each company, publized through website (ICMD). Analysis method that used in this research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are quick ratio as X1, banking ratio as X2, and return on

equity as X3 and also the changing of stock price as Y variable consist of the 22

firms.

This research concludes that all of independent variables have positive significant influence toward the changing of stock exchange in simultan, but in parsial quick ratio and banking ratio are not influence toward the changing of stock price, whereas return on equity have positive significant to the dividend payout ratio. The most significant effect was from return on equity.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Penelitian ... 3

C. Perumusan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA

1. Analisis Laporan Keuangan………...5

2. Teori Harga Saham………..5

a. Valuation Model………..5

b. Strong Form Eficiency……….6

3. Rasio Keuangan………...8

a. Rasio Likuiditas………...9

b. Rasio Profitabilitas………...9

4. Saham dan Perubahan Harga Saham………. ……10

B. Tinjauan Penelitian Terdahulu ... 12

C. Kerangka Konseptual dan Hipotesis ... 15

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 18

B. Populasi dan Sampel Penelitian ... 18

C. Jenis dan sumber data... 20

D. Definisi Opersarional dan Pengukuran Variabel ... 20

E. Metode Analisis Data ... 22

F. Jadwal Penelitian ... 29

B. Statistik Deskriptif ... 36

C. Analisis Hasil Penelitian 1. Uji Asumsi Klasik a. Uji Normalitas ... 37

b. Uji Multikolonieritas ... 40

c. Uji Autokorelasi... 42

d. Uji Heteroskedastisitas ... 43

2.Hasil Pengujian Hipotesis a. Analisis Regresi Linear Berganda ... 45

b. Uji Signifikansi Parameter individual... 45

c. Uji Signifikansi Simultan ... 48

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Keterbatasan Penelitian ... 52

C. Saran ... 52

DAFTAR PUSTAKA ... 54

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 12

Tabel 3.1 Sampel Penelitian ... 19

Tabel 3.2 Jadwal Penelitian ... 29

Tabel 4.1 Daftar Sampel Peusahaan ... 30

Tabel 4.2 Quick Ratio ... Tabel 4.3 Banking Ratio Tabel 4.4 Return On Equity ... 54

Tabel 4.5 Perubahan Harga Saham ... 57

Tabel 4.6 Descriptive Statistics ... 37

Tabel 4.7 Hasil Uji Normalitas ... 40

Tabel 4.8 Hasil Uji Multikolinearitas ... 41

Tabel 4.9 Koefisien Korelasi ... 41

Tabel 4.10 Hasil Uji Autokorelasi ... 43

Tabel 4.11 Hasil Uji Glejser ... 44

Tabel 4.12 Hasil Regresi Linear berganda ... 45

Tabel 4.13 Hasil Uji t ... 47

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Histogram ... 38

Gambar 4.2 Grafik Normal P-P Plot ... 39

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Sampel Perusahaan ... 56

Lampiran 2 Data Variabel Quick Ratio……….57

Data Variabel Banking Ratio……….58

Data Variabel Return On Equity………....59

Data Variabel Perubahan Harga Saham……….60

Lampiran 3 Statistik Deskriptif ... 61

Lampiran 4 Hasil Uji Normalitas ... 65

Histogram ... 65

Grafik normal P-P Plot ... 66

Hasil Uji Multikolinearitas ... 66

Hasil Uji Heteroskedastisitas ... 67

Hasil Uji Autokorelasi ... 68

Lampiran 5 Regresi Linear Berganda ... 69

Hasil Uji Hipotesis (Uji t) ... 71

Hasil Uji Hipotesis (Uji F) ... 71

Lampiran 6 Daftar Tabel t dengan signifikan 5% ... 72

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Quick Ratio, Banking Ratio dan Return On Equity terhadap perubahan harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2005 sampai dengan tahun 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap perubahan harga saham.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Capital Market Directory (ICMD). Metode analisis yang digunakan dalam

penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah Quick Ratio variabel X1 Banking Ratio sebagai variabel X2, dan Return On Equity

sebagai variabel X3 serta Perubahan Harga Saham sebagai Variabel Y dengan total

sampel per tahun sebanyak 22 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen berpengaruh positif terhadap Perubahan Harga Saham secara bersama-sama, tetapi secara parsial Quick Ratio dan Banking Ratio tidak berpengaruh terhadap Perubahan Harga saham, sedangkan Return On Equity berpengaruh positif signifikan terhap Perubahan Harga Saham. Return On Equity memiliki pengaruh yang paling signifikan

ABSTRACT

This study analyzed the influence quick ratio, banking ratio, and return on equity to the changing of stock price of the Banking corporation listing on Indonesian Stock Exchange since 2005 up to 2007. This study was also intended to know which performance measures have the most significant effect to the changing of stock price.

Data that used in this research is financial statements from each company, publized through website (ICMD). Analysis method that used in this research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are quick ratio as X1, banking ratio as X2, and return on

equity as X3 and also the changing of stock price as Y variable consist of the 22

firms.

This research concludes that all of independent variables have positive significant influence toward the changing of stock exchange in simultan, but in parsial quick ratio and banking ratio are not influence toward the changing of stock price, whereas return on equity have positive significant to the dividend payout ratio. The most significant effect was from return on equity.

BAB I PENDAHULUAN A. Latar Belakang

Investasi merupakan suatu komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan dengan tujuan untuk memperoleh sejumlah keuntungan di

masa yang akan datang. Bentuk investasi yang paling sederhana adalah menabung

di bank baik dalam bentuk deposito maupun tabanas, bentuk investasi ini yang

paling banyak dilakukan oleh masyarakat pemodal kecil bahkan masyarakat

golongan atas lebih sering mendepositokan uang daripada investasi di bidang lain.

Namun di masa sekarang ini bagi investor yang berani menanggung risiko

cenderung memilih investasi dalam aset finansial seperti saham, obligasi, maupun

ekuitas internasional. Jenis investasi inilah yang sekarang berkembang pesat.

Dalam menentukan keputusan investasi terhadap sebuah perusahan, sangat

penting bagi calon investor untuk mengetahui kondisi perusahaan. Investor harus

melakukan penilaian terhadap prospek kinerja perusahaan untuk melakukan

investasi, karena pada umumnya hampir semua investasi (khususnya saham)

mengandung unsur ketidakpastian. Investor harus melakukan evaluasi dan analisis

terhadap faktor yang dapat mempengaruhi kondisi perusahaan di masa yang akan

datang, sehingga investor dapat memperkecil kerugian yang timbul seminimal

mungkin dari adanya fluktuasi pertumbuhan dan perkembangan perusahaan yang

bersangkutan.

Pengambilan keputusan untuk investasi tergantung dari berbagai faktor. Salah

informasi keuangan perusahaan memegang peranan penting apakah perusahaan

tersebut menarik minat investor. Investor pasti lebih tertarik pada perusahaan yang

memiliki kinerja keuangan yang baik sebab hal ini menyangkut keamanan dana

yang akan ditanamkannya.

Penilaian kinerja keuangan perusahaan sangat penting dilakukan baik oleh

manajemen, pemegang saham, pemerintah dan pihak-pihak lain yang

berkepentingan. Dengan mendeteksi kinerja keuangan, maka dapat

diidentifikasikan kondisi perusahaan secara keseluruhan.

Bursa efek Indonesia salah satu institusi penting yang beroperasi dalam

memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung

pembangunan ekonomi nasional. Bursa efek Indonesia berperan juga dalam upaya

mengembangkan pemodal lokal untuk menciptakan pasar modal Indonesia yang

stabil.

Pada saat krisis ekonomi melanda Indonesia banyak bank yang harus

dilikuidasi akibat kinerja keuangannya yang tidak baik padahal dalam laporan

keuangannya menunjukkan hal yang positif. Dengan pengalaman tersebut investor

menjadi lebih hati-hati dalam keputusan investasinya.

Likuiditas suatu perusahaan perbankan menunjukan bahwa suatu perusahaan

mampu membayar kewajiban jangka pendeknya dengan alat-alat likuid yang

dimiliki oleh perusahaan tersebut. Likuiditas perbankan dalam penelitian ini

diproksikan oleh Quick Ratio dan Banking Ratio. Apabila sebuah bank dinyatakan

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu

dihasilkan oleh perusahaan perbankan dalam suatu periode tertentu. Profitabilitas

perbankan dalam penelitian ini digambarkan oleh Return On Equity.

Sehubungan dengan penjelasan di atas, maka penulis tertarik untuk

menganalisis pengaruh likuiditas dan profitabilitas Bank terhadap harga saham.

Untuk itu penulis menuangkannya dalam karya tulis ilmiah yang berbentuk skripsi

dengan judul: “Pengaruh Tingkat Likuiditas dan Profitabilitas Terhadap

Perubahan Harga Saham Perusahaan Perbankan Yang Terdaftar di Bursa Efek

Indonesia.”

B. Batasan Penelitian

Batasan-batasan dalam penelitian ini adalah:

1. Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan

perbankan yang konsisten terdaftar di Bursa Efek Indonesia selama kurun

waktu 2005 – 2007.

2. Rasio keuangan yang diteliti dalam penelitian ini adalah Quick Ratio,

Banking Ratio, dan Return On Equity.

3. Bank yang diteliti adalah bank komersial .

Berdasarkan uraian di atas, maka penulis merumuskan masalah sebagai

berikut: Apakah Quick Ratio, Banking Ratio, dan Return On Equity berpengaruh

terhadap perubahan harga saham secara parsial dan simultan?

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah Quick Ratio, Banking Ratio, dan Return On Equity berpengaruh terhadap perubahan harga saham secara

parsial dan simultan.

E. Manfaat Penelitian

Manfaat dari penelitian ini diharapkan:

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan

pengaruh rasio likuiditas dan profitabilitas bank terhadap perubahan harga

saham perusahaan perbankan.

2. Bagi investor, sebagai bahan masukan dalam mengambil keputusan investasi.

3. Bagi akademisi, sebagai bahan referensi untuk melakukan penelitian yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Analisis Laporan Keuangan

Laporan Keuangan adalah ringkasan dari proses pencatatan, merupakan

ringkasan dari transaksi – transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan. Laporan keuangan dengan deminkian output dan hasil akhir dari

proses akuntansi. Analisis dan interpretasi laporan keuangan adalah suatu alat

yang dapat dipergunakan untuk membuat suatu keputusan antara lain mengenai

rencana perluasan perusahaan, penanaman modal (investasi), pencarian sumber

dana operasi perusahaan, dan lain–lain. Bagi penanam modal (investor), analisis

atas ikhtisar keuangan juga merupakan suatu alat yang sangat membantu dalam

proses penilaian dan memproyeksikan keadaan keuangan dan hasil usaha suatu

proyek perusahaan. Jadi analisis dan interprestasi bukanlah merupakan tujuan,

tetapi analisis dan interprestasi hanyalah merupakan suatu alat untuk

membuat/mengambil keputusan untuk mencapai tujuan tersebut.

2. Teori Harga Saham

a. Valuation Model

Valuation model (model penilaian) merupakan suatu mekanisme untuk

(atau yang diamati) menjadi perkiraaan tentang harga saham. Variabel – variabel

ekonomi tersebut seperti laba perusahaan, dividen yang dibagikan, variabilitas

laba, dan sebagainya. Secara sederhana dapat dirumuskan sebagai berikut:

Po = ∑ Dt / (1+r)t

Dimana Po adalah harga saham, r adalah tingkat keuntungan yang

dianggap layak, dan D adalah dividen. Perusahaan hanya bisa membagikan

dividen yang makin besar kalau perusahaan mampu menghasilkan laba yang

makin besar. Dengan demikian, kalau perusahaan bisa memperoleh laba yang

makin besar, maka secara teoritis perusahaan akan mampu membagikan dividen

yang makin besar. Tentu saja perusahaan tidak harus meningkatkan pembayaran

dividen kalau laba yang diperoleh makin besar. Uraian tersebut menunjukkan

bahwa kalau kemampuan perusahaan untuk menghasilkan laba meningkat, harga

saham akan meningkat. Dengan kata lain, profitabilitas akan mempengaruhi harga

saham.

b. Strong Form Eficiency

Strong Form Eficiency menyatakan bahwa semua informasi yang tercermin

dalam harga saham meliputi informasi yang sifatnya pribadi maupun yang

dipublikasikan. ( Lubis, 123)

Ada tiga jenis informasi yaitu:

1. Informasi yang bersifat fundamental yaitu:

a. Kemampuan manajemen perusahaan

c. Prospek pemasukan

d. Perkembangan teknologi

e. Kemampuan menghasilkan keuntungan

f. Manfaat terhadap perekonomian nasional

g. Kebijakan pemerintah

h. Hak – hak investor

2. Informasi Yang bersifat teknis, misalnya:

a. Perkembangan kurs

b. Keadaan pasar

c. Volume, frekuensi transaksi

d. Kekuatan pasar

3. Informasi yang berhubungan dengan kondisi sosial, ekonomi, politik, misalnya:

a. Tingkat inflasi

b. Kebijakan moneter

c. Musim

d. Neraca pembayaran dan APBN

e. Kondisi ekonomi

f. Kondisi politik

3. Rasio Keuangan

Analisis rasio merupakan salah satu alat analisis keuangan yang paling

populer dan banyak digunakan. Rasio keuangan dapat digunakan untuk

mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan

membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari

komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau

Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang

mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang

diinterpretasikan dengan tepat mengidentifikasi area yang memerlukan investigasi

lebih lanjut (Wild,36). Berikut ini rasio yang menjadi pokok bahasan penelitian

ini:

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva

lancar lainnya dengan kewajiban lancar (Brigham: 79). Sedangkan Menurut

Muslich (1997: 47)

Rasio likuiditas menunjukkan tingkat kemudahan relatif suatu aktiva untuk segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai serta tingkat kepastian tentang jumlah kas yang dapat diperoleh. Kas merupakan suatu aktiva yang paling likuid. Aktiva lain mungkin relatif likuid atau tidak likuid tergantung seberapa cepat aktiva ini dapat dikonversikan ke kas.

Rasio likuiditas yang menjadi fokus penelitian ini adalah:

1) Quick Ratio

Quick ratio atau rasio cepat digunakan untuk mengetahui kemampuan bank

untuk membayar kembali kewajibannya kepada para deposannya dengan aset

tunai yang dimilikinya. Rendahnya nilai rasio ini mengindikasikan bahwa suatu

perusahaan perbankan mengalami kesulitan kas.

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi

persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas

dan menganggap bahwa piutang segera dapat direalisir sebagai uang kas,

walaupun kenyataannya mungkin persediaan lebih likuid daripada piutang.

Menurut Munawir (1997:74) “rasio ini lebih tajam daripada Current ratio, karena

hanya membandingkan aktiva yang sangat likuid (mudah dicairkan atau

diuangkan) dengan utang lancar”.

2) Banking Ratio

Menurut Muljono (1999:431) “Banking Ratio digunakan untuk mengetahui

kemampuan bank dalam membayar kembali kewajiban kepada deposannya

dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya”.

Rendahnya nilai rasio ini mengindikasikan banyaknya kredit macet yang dimiliki

bank tersebut.

b. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang memperlihatkan pengaruh gabungan

dari likuiditas, manajemen aktiva dan hutang terhadap hasil operasi.

Gibson (2001: 303), “ profitability is the ability of firm to generate earning. It

is measured relative to a number of bases, such as assets, sales, and investment”.

Gibson mengartikan profitabilitas sebagai kemampuan suatu perusahaan untuk

meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan

laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolok

sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh

perusahaan. Menurut Haryanto dan Toto (2003:142)

Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi.

Rasio profitabilitas yang menjadi fokus penelitian ini adalah Retun On Equity

Rasio laba bersih terhadap ekuitas saham biasa merngukur tingkat

pengembalian atas investasi pemegang saham. ROE sangat menarik bagi

pemegang saham maupun calon pemegang saham, dan juga manajemen karena

rasio tersebut merupakan ukuran atau indikator penting dari shareholder value

creation. Artinya semakin tinggi rasio ROE, semakin tinggi pula nilai perusahaan,

hal ini tentunya merupakan daya tarik investor untuk menanamkan modalnya di

perusahaan tersebut. Menurut Tandelilin (2001:240) “ROE menggambarkan

sejauhmana kemampuan perusahaan menghasilkan laba yang bisa diperoleh

pemegang saham”.

4. Saham dan Perubahan Harga Saham

a. Saham

Saham dapat didefenisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan. Wujud saham berupa selembar

adalah saham biasa (common stock). Namun saham sendiri dibagi menjadi dua

jenis saham, yaitu saham biasa (common stock) dan saham preferen (preferred

stock)

Saham biasa merupakan saham yang menempatkan pemiliknya paling akhir

terhadap pembagian dividend dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi (tidak memiliki hak–hak istimewa), serta

kewajiban menanggung risiko kerugian yang diderita perusahaan. Karakteristik

lain dari saham biasa adalah dividen dibayarkan selama perusahaan memperoleh

laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang

saham.

Sedangkan saham preferen adalah saham yang pemiliknya akan memiliki hak

lebih dibandingkan hak pemilik saham biasa. Pemegang saham preferen akan

mendapat dividen lebih dulu dan juga memiliki hak suara lebih dibandingkan

pemegang saham biasa seperti hak suara dalam pemilihan direksi.

b. Perubahan Harga Saham

Menurut Suprodjo dalam Satria, faktor–faktor yang dapat menjadi sumber

naik atau turunnya harga saham (perubahan harga saham) sewaktu di nilai adalah:

1) Faktor yang dapat diukur dengan angka – angka terdiri dari:

a) Laba yang diperoleh selama beberapa tahun terakhir

b) Bagian laba yang ditahan

2) Faktor yang tidak dapat diukur dengan angka – angka terdiri dari:

a) Prospek usaha perusahaan di masa akan dating

b) Trade mark, goodwill

c) Kualitas manajemen

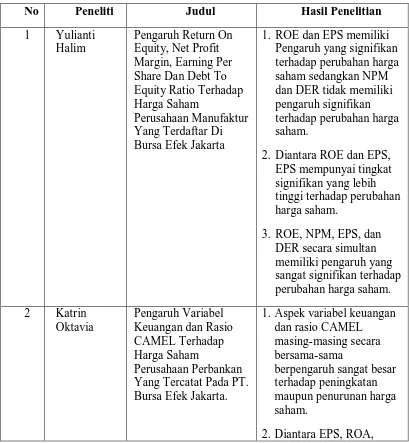

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

1 Yulianti Bursa Efek Jakarta

1. ROE dan EPS memiliki Pengaruh yang signifikan terhadap perubahan harga saham sedangkan NPM dan DER tidak memiliki pengaruh signifikan terhadap perubahan harga saham.

2. Diantara ROE dan EPS, EPS mempunyai tingkat Yang Tercatat Pada PT. Bursa Efek Jakarta.

1.Aspek variabel keuangan dan rasio CAMEL

CAR, LDR, ROE, NPL NPM, ROE, PER Secara bersama-sama Value Added Dan Rasio Profitabilitas Terhadap Harga saham

Perusahaan

Infrastruktur Di Bursa Efek Jakarta

1. Secara parsial EVA, dan EPS berpengaruh dan EPS terhadap harga saham.

5 Hengki Pengaruh Pergerakan

perusahaan tidaklah

1. Return On Equity berpengaruh signifikan terhadap harga saham. 2. Return On Asset tidak berpengaruh signifikan terhadap harga saham. 3. Net Profit Margin tidak

ada hubungan dan pengaruh signifikan terhadap harga saham. 4. Secara bersama ketiga

rasio tersebut tidak earning per share (EPS) berpengaruh

ROE, ROS, BEP, dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan.

Terdapat perbedaan penelitian yang dilakukan penulis dengan penelitian

terdahulu dimana penelitian ini mencoba menguji Banking Ratio dan Quick Ratio

terhadap perubahan harga saham yang tidak dilakukan oleh peneliti terdahulu

C. Kerangka Konseptual dan Hipotesis Penelitian

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

disampaikan di atas, maka penulis membuat kerangka konseptual dan hipotesis

sebagai berikut

1. Kerangka Konseptual

Berdasarkan uraian teoritis dan tinjauan penelitian terdahulu, maka variabel

independen penelitian ini adalah Quick Ratio (X1), Banking Ratio (X2), Return On

Equity (X3) dan variabel dependennya adalah Perubahan Harga Saham (Y).

hubungan antara Quick Ratio, Banking Ratio, Return On Equity terhadap

Perubahan Harga Saham tergambar dalam kerangka berikut ini:

Variabel Independen Variabel Dependen

Gambar 2.1

Quick Ratio (X1)

Banking Ratio (X2)

Return On Equity (X3)

Perubahan Harga saham

Perusahan yang mempunyai kondisi keuangan yang baik yang dalam hal ini

digambarkan oleh Quick Ratio, Banking Ratio, dan Return On Equity tentu akan

memiliki peluang yang besar untuk bertahan di masa akan datang serta dapat

menghasilkan keuntungan bagi pemegang saham. Sehingga terdapat hubungan

yang positif antara Quick Ratio, Banking Ratio, Return On Equity dengan

perubahan harga saham.

2. Hipotesis

Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang diduga

secara logis antara dua variable atau lebih dalam rumusan preposisi yang dapat

diuji secara empiris. Hipotesis merupakan jawaban sementara terhadap rumusan

masalah. Karena sifatnya masih sementara, maka perlu dibuktikan kebenaranya

melalui data empiric yang terkumpul. Titik tolak dari hipotesis adalah rumusan

masalah.

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka

hipotesis penelitian ini adalah : Quick Ratio, Banking Ratio, dan Return On Equity

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penulis menggunakan desain kausal. Desain ini berguna untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya. Variabel yang digunakan

dalam penelitian ini adalah Quick Ratio, Banking Ratio, Return On Equity sebagai

Variabel independen dan Perubahan Harga Saham Sebagai Variabel Dependen.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono, Populasi adalah wilayah generalisasi yang terdiri atas

objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Populasi pada penelitian ini adalah seluruh perusahaan perbankan yang terdaftar

di BEI sebanyak 30 perusahaan.

Menurut Sugiyono, sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki populasi tersebut. Sampel dalam penelitian ini ditentukan dengan

menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu. Pertimbangan yang ditentukan penulis adalah sebagai

berikut:

1. Perusahaan tersebut terdaftar di BEI pada tahun 2005 hingga tahun 2007 dan

tidak sedang berada dalam proses delisting pada periode tersebut

2. Sampel yang diambil adalah bank-bank yang telah listing di BEI sebelum

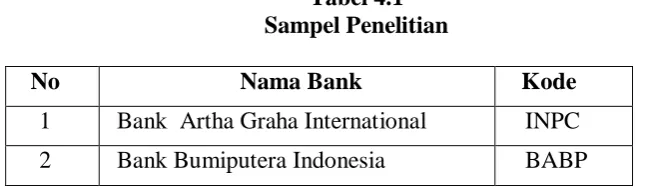

Setelah dilakukan uji purposive sampling, maka perusahaan yang lolos uji adalah:

Tabel 3.1

Sampel Penelitian

No Nama Bank Kode

1 Bank Artha Graha International INPC

2 Bank Bumiputera Indonesia BABP

3 Bank Central Asia BBCA

4 Bank Century BCIC

5 Bank Danamon BDMN

6 Bank Eksekutif International BEKS

7 Bank International Indonesia BNII

8 Bank Kesawan BKSW

9 Bank Lippo LPBN

10 Bank Mandiri BMRI

11 Bank Mayapada International MAYA

12 Bank Mega MEGA

13 Bank Negara Indonesia BBNI

14 Bank Niaga BNGA

15 Bank NISP NISP

16 Bank Nusantara Parahyangan BBNP

17 Bank Pan Indonesia PNBN

18 Bank Permata BNLI

20 Bank Swadesi BSWD

21 Bank UOB Buana BBIA

22 Bank Victoria BVIC

C. Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. Data sekunder

merupakan data primer yang telah diolah lebih lanjut dan disajikan baik pihak

pengumpul data primer maupun oleh pihak lain (Umar, 2001: 69). Data yang

diperoleh adalah data time series yaitu data dari suatu fenomena tertentu yang

didapat dari beberapa interval waktu tertentu misalnya dalam waktu mingguan,

bulanan, dan tahunan. Sumber data dalam penelitian ini diperoleh dengan cara

mendownload melaui situs

Directory)

D. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah:

1. Variabel independen

Variabel independen adalah variabel yang dapat mempengaruhi variabel lain.

a. Quick ratio

Quick Ratio atau rasio cepat digunakan untuk mengetahui kemampuan

bank untuk membayar kembali kewajibannya kepada para deposannya dengan

aset tunai yang dimilikinya. Quick ratio dapat dihitung dengan cara sebagai

berikut;

Quick Ratio =

b. Banking Ratio

Menurut Muljono (1999:94) Banking Ratio digunakan untuk mengetahui

kemampuan bank dalam membayar kembali kewajiban kepada deposannya

dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya.

Rasio ini dapat dihitung dengan cara sebagai berikut;

Banking Ratio =

c. Return On Equity

Rasio laba bersih terhadap ekuitas saham biasa merngukur tingkat

pengembalian atas investasi pemegang saham. Rasio ini dapat dihitung dengan

cara sebagai berikut:

2. Variabel Dependen

Variabel dependen adalah variabel Yang dipengaruhi oleh variabel

independen. Variabel dependen dalam penelitian ini adalah perubahan harga

saham. Perubahan harga saham yang diukur dalam penelitian ini dinyatakan

dalam persentase, yaitu perbandingan antara selisih harga saham rata-rata

(rata-rata antara harga saham tertinggi dan harga saham terendah dalam suatu periode)

sebelum penutupan dengan harga saham penutupan suatu emiten dalam suatu

periode (selama satu tahun).

Rumusnya adalah:

Y =

Keterangan :

Y = Persentase peruba-han harga saham

HSP

t = Harga saham penutupan emiten dalam suatu periode

HSP

t-1 = Harga saham rata–rata sebelum penutupan

a. Pengujian Asumsi Klasik

Model analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan persamaan regresi sederhana. Analisis data

dilakukan dengan bantuan SPSS versi 16. Peneliti melakukan uji asumsi klasik

terlebih dahulu sebelum melakukan pengujian hipotesis yaitu:

1. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini

diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk

melakukan uji, penulis mendasarkan pada:

a. Uji Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Namun demikian hanya melihat

dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah

sampel yang kecil. Metode yang lebih handal adalah dengan melihat norma

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan data ploting data

residual akan dibandingkan degan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data

(titik) pada sumbu diagonal atau dari grafik atau dengan melihat histogram

residualnya. Dasar pengambilan keputusan:

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

b. Uji statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara

visual kelihatan normal, pada hal secara statistik bias sebaliknya. Oleh sebab itu

dianjurkan disamping uji grafik dilengkapi dengan uji statistik.

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji statistik non-parametrik. Kolomogorov-Smirnov. Jika nilai Asymp.sig > nilai

signifikansi (0,05) maka data berdistribusi normal.

2. Uji Multikolonearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen karena akan mengurangi keyakinan

dalam pengujian signifikansi. Untuk mendeteksi ada atau tidaknya gejala

multikolonearitas di dalam model regresi ini dengan melihat nilai Variance

adanya multikolonearitas adalah nilai VIF > 10. Apabila nilai VIF < 10 berarti

tidak terjadi multikolonearitas (Ghozhali, 2005:92)

3. Uji Heterokedasitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variable dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastiitas

dalam penelitian ini dengan cara:

a. Melihat Grafik Plot

Dasar analisis heteroskedastisitas adalah sebagai berikut:

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur, maka terjadi heteroskedastisitas.

• Jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah

angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

b. Uji Glejser

Glejser mengusulkan untuk meregres nilai absolute residual terhadap variabel

independen dengan persamaan regresi :

Jika variabel independen signifikan secara statistik mempengaruhi variabel

dependen (sig < 0.05) , maka ada indikasi heteroskedastisitas

4. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 atau sebelumnya. Pengambilan keputusan ada tidaknya autokorelasi

menurut Santoso (2002:218) dengan cara melihat besaran Dubrin-Watson (D-W)

sebagai berikut:

• Angka D-W dibawah -2, berarti ada autokorelasi positif.

• Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

• Angka D-W di atas +2, berarti ada autokorelasi negatif.

b. Pengujian Hipotesis

1). Metode Regresi linier Berganda

Regresi linear berganda ditujukan untuk menentukan hubungan linear antar

beberapa Variabel bebas yang biasa disebut X1, X2, X3, dan seterusnya dengan

variabel terikat yang disebut Y (Situmorang, 2008:1090). Model persamaannya

adalah sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + e

Keterangan :

Y = Perubahan harga saham

X1 = Quick Ratio

X2 = Banking Ratio

X3 = Return on Equity

β1,β2,β3 = Koefisien Regresi

e = error (pengganggu)

2) Uji Signifikansi

Uji signifikansi antara variabel bebas dengan variabel terikat baik secara

parsial maupun bersama- sama dengan menggunakan uji statistic t dan F.

a) Uji t (uji secara parsial)

Uji secara parsial adalah untuk menguji apakah setiap variabel bebas atau

independen memiliki pengaruh atau tidak terhadap variabel dependen. Bentuk

pengujiannya adalah:

Ho: bi = 0, artinya suatu variabel independen bukan merupakan penjelas yang

signifikan atau tidak memiliki pengaruh terhadap variabel dependen.

Ha: bi ≠ 0, artinya suatu variabel independen merupakan penjelas yang signifikan

terhadap variabel dependen atau dengan kata lain variabel independen tersebut

memiliki pengaruh terhadap variabel dependen.

Cara melakukan uji t adalah dengan membandingkan signifikansi t hitung

Jika signifikansi < 0,05 maka Ha diterima

Jika signifikansi >0,05 maka Ha ditolak

Serta dengan membandingkan nilai statistic t dengan t tabel, apabila

nilai statistik t > t tabel maka Ha diterima

nilai statistic t < t tabel maka Ha ditolak

b) Uji F ( uji secara Simultan)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji F

digunakan untuk menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Bentuk pengujiannya adalah:

Ho: bi = b2 = ……= bk = 0, artinya semua variabel independen bukan merupakan

penjelas yang signifikan atau tidak memiliki pengaruh terhadap variabel

dependen.

Ha: b1 ≠ b2 ≠…….≠ b3= 0, arti nya semua variabel independen

merupakan penjelas yang signifikan terhadap variabel dependen atau dengan kata

lain semua variabel independen tersebut memiliki pengaruh terhadap variabel

dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan

ketentuan:

Jika signifikansi >0,05 maka Ha ditolak

Serta membandingkan nilai F hasil perhitingan dengan F menurut tabel. Bila nilai

F hitung lebih besar daripada nilai F tabel, maka Ha diterima dan sebaliknya.

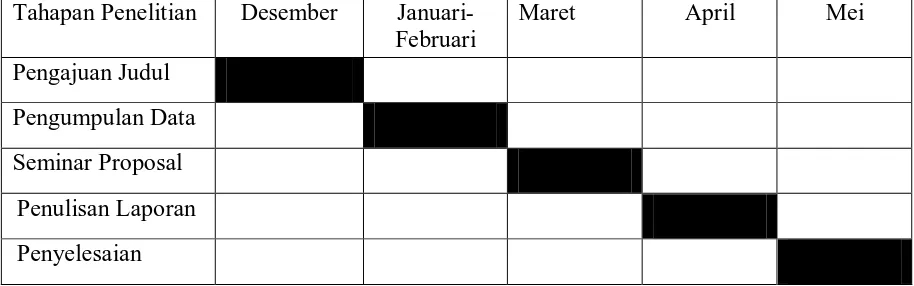

F. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Desember Januari-Februari

Maret April Mei

Pengajuan Judul X

Pengumpulan Data X

Seminar Proposal X

Penulisan Laporan X

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi linear berganda. Analisis

data dimulai dengan mengolah data berupa laporan keuangan bank yang dipeoleh

dari ICMD (Indonesia Capital Market Directory) dengan menggunakan Microsoft

Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan

regresi linear berganda.

Pengujian asumsi klasik dan regresi liniear berganda dilakukan dengan

menggunakan Software SPSS versi 16. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS selanjutnya SPSS akan

menghasilakan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan criteria yang telah ditentukan, diperoleh 22 Bank yang

memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode

2005-2007.

Tabel 4.1 Sampel Penelitian

No Nama Bank Kode

1 Bank Artha Graha International INPC

3 Bank Central Asia BBCA

4 Bank Century BCIC

5 Bank Danamon BDMN

6 Bank Eksekutif International BEKS

7 Bank International Indonesia BNII

8 Bank Kesawan BKSW

9 Bank Lippo LPBN

10 Bank Mandiri BMRI

11 Bank Mayapada International MAYA

12 Bank Mega MEGA

13 Bank Negara Indonesia BBNI

14 Bank Niaga BNGA

15 Bank NISP NISP

16 Bank Nusantara Parahyangan BBNP

17 Bank Pan Indonesia PNBN

18 Bank Permata BNLI

19 Bank Rakyat Indonesia BBRI

20 Bank Swadesi BSWD

21 Bank UOB Buana BBIA

22 Bank Victoria BVIC

Sumber: Penulis, 2009

Setelah melakukan pengolahan terhadap data laporan keuangan bank pada

periode 2005 sampai 20007 yang terkumpul dengan menggunakan Microsoft Exel

di dapat data untuk setiap variabel sebagai berikut:

Tabel 4.2 Quick Ratio

No Nama Bank Tahun

2005 2006 2007

2 Bank Bumiputera Indonesia 14.01 12.10 13.85

3 Bank Central Asia 20.96 31.27 34.12

4 Bank Century 14.31 15.47 11.57

5 Bank Danamon 14.50 13.63 13.67

6 Bank Eksekutif International 10.95 10.65 9.21

7 Bank International Indonesia 13.33 11.74 11.53

8 Bank Kesawan 11.47 10.44 10.91

9 Bank Lippo 19.95 35.43 31.22

10 Bank Mandiri 17.79 18.74 23.07

11 Bank Mayapada International 8.21 7.94 8.30

12 Bank Mega 18.07 11.30 12.66

13 Bank Negara Indonesia 17.13 13.23 14.68

14 Bank Niaga 9.38 9.64 8.56

15 Bank NISP 10.36 9.43 10.40

16 Bank Nusantara Parahyangan 12.68 13.41 13.39

17 Bank Pan Indonesia 10.11 37.30 17.79

Berdasarkan tabel dapat disimpulakan bahwa untuk tahun 2005 Quick Ratio

tertinggi terdapat pada Bank Swadesi sebesar 47, 39, nilai Quick Ratio terendah

adalah Bank Mayapada International sebesar 8,21. Untuk tahun 2006, nilai Quick

Ratio tertinggi dimiliki oleh Bank Swadesi sebesar 51,12 dan nilai Quick Ratio

terendah adalah Bank Victoria sebesar 7,29 dan jika kita melihat pada tahun 2007,

nilai Quick Ratio terdapat pada Bank Swadesi sebesar 47,07 dan nilai Quick Ratio

terendah adalah Bank Victoria sebesar 7,85.

Jadi, dapat kita ketahui bahwa Bank Swadesi secara konsisten menjadi Bank

keseluruhan semua bank mengalami kenaikan dan penurunan dalam nilai Quick

2 Bank Bumiputera Indonesia 79.44 85.76 82.41

3 Bank Central Asia 40.64 38.68 42.20

4 Bank Century 23.30 21.01 38.16

5 Bank Danamon 78.56 72.94 85.56

6 Bank Eksekutif International 80.11 72.45 76.62

7 Bank International Indonesia 61.71 53.41 70.25

8 Bank Kesawan 58.06 68.72 67.50

9 Bank Lippo 30.46 43.32 58.72

10 Bank Mandiri 44.10 47.87 49.08

11 Bank Mayapada International 80.52 81.66 102.08

12 Bank Mega 50.57 42.08 46.10

13 Bank Negara Indonesia 48.85 45.33 54.30

14 Bank Niaga 83.40 82.92 90.02

15 Bank NISP 76.73 78.52 84.12

16 Bank Nusantara Parahyangan 55.83 53.57 48.33

17 Bank Pan Indonesia 51.04 75.16 92.17

Berdasarkan tabel dapat disimpulakan bahwa untuk tahun 2005 Banking

Ratio tertinggi terdapat pada Bank Niaga sebesar 83,40, nilai Banking Ratio

terendah adalah Bank Century sebesar 23,30. Untuk tahun 2006, nilai Banking

Banking Ratio terendah adalah Bank Century sebesar 21,01 dan jika kita melihat

pada tahun 2007, nilai Banking Ratio tertinggi terdapat pada Bank Mayapada

International sebesar 102,08 dan nilai Banking Ratio terendah adalah Bank

Century sebesar 38,16.

16 Bank Nusantara Parahyangan 17.3 10.85 10.22

17 Bank Pan Indonesia 12.86 11.04 12.73

Berdasarkan tabel dapat disimpulakan bahwa untuk tahun 2005 Return On

On Equity terendah adalah Bank Eksekutif International sebesar -36.14 . Untuk

tahun 2006, nilai Return On Equity tertinggi dimiliki oleh Bank Rakyat Indonesia

sebesar 33.75 dan nilai Return On Equity terendah adalah Bank Eksekutif

International sebesar -11.8 dan jika kita melihat pada tahun 2007, nilai Return On

Equity terdapat pada Bank Rakyat Indonesia sebesar 24.89 dan nilai Return On

Equity terendah adalah Bank Eksekutif International sebesar 0.61 .

Tabel 4.5

Perubahan Harga Saham

No Nama Bank Tahun

2005 2006 2007

1 Bank Artha Graha International -56.52 -21.74 -39.58

2 Bank Bumiputera Indonesia -21.31 16.13 23.58

3 Bank Central Asia 2.64 16.85 19.67

4 Bank Century -13.51 7.69 -12.82

5 Bank Danamon 2.98 26.17 11.50

6 Bank Eksekutif International -33.33 4.00 -3.45

7 Bank International Indonesia -10.14 20.00 22.32

8 Bank Kesawan 39.13 23.49 5.82

9 Bank Lippo 30.40 29.32 14.47

10 Bank Mandiri 4.13 30.34 15.70

11 Bank Mayapada International -9.43 60.61 47.69

12 Bank Mega 12.33 -6.15 1.61

13 Bank Negara Indonesia -16.07 3.31 -13.22

14 Bank Niaga -7.43 27.78 7.14

15 Bank NISP -14.44 6.25 0.00

16 Bank Nusantara Parahyangan -3.45 -8.50 28.51

Berdasarkan tabel dapat disimpulakan bahwa untuk tahun 2005 Perubahan

Harga saham tertinggi terdapat pada Bank Swadesi sebesar 47, 39, nilai

Perubahan Harga saham terendah adalah Bank Mayapada International sebesar

8,21. Untuk tahun 2006, nilai Perubahan Harga saham tertinggi dimiliki oleh

Bank Swadesi sebesar 51,12 dan nilai Perubahan Harga saham terendah adalah

Bank Victoria sebesar 7,29 dan jika kita melihat pada tahun 2009, nilai Perubahan

Harga saham terdapat pada Bank Swadesi sebesar 47,07 dan nilai Perubahan

Harga saham terendah adalah Bank Victoria sebesar 7,85.

B. Statistik Deskriptif

Menurut Santoso ( 2003 : 11 ) statistic deskriptif adalah proses pengumpulan

dan peringkasan data, serta upaya untuk menggambarkan berbagai karakteristik

yang pada data yang telah terorganisasi tersebut.

Statistik deskriptif digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau

generalisasi (Sugiyono: 142) Statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata–rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis, dan skewness.

Peneliti menggunakan statistik deskriptif apabila hanya ingin

mendeskripsikan data sampel, dan tidak ingin membuat kesimpulan yang berlaku

Tabel 4.6

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Statistic Statistic Statistic Statistic Statistic

PHS 66 -39.58 60.61 6.9291 18.02396

QR 66 7.29 51.12 17.0083 10.13214

BR 66 21.01 102.08 63.7747 18.66018

ROE 66 -36.14 37.92 10.1992 10.54276

Valid N

(listwise) 66

Sumber: Data yang diolah penulis, 2009.

Berdasarkan tabel di atas dapat diketahui

1. Jumlah sampel (N) sebanyak 66

2. Perubahan harga saham terendah adalah -39,58, perubahan harga saham

tertinggi adalah 60,61 dengan rata-rata 6,92 serta standard deviasi 18, 02.

3. Quick Ratio terendah adalah 7,29, Quick Ratio tertinggi adalah 51,12 dengan

rata-rata 17 serta standard deviasi 10, 13.

4. Banking Ratio terendah adalah 21,01, Banking Ratio tertinggi adalah 102,08

dengan rata-rata 63,77 serta standard deviasi 18, 66.

5. Return On Equity terendah adalah -36,14, Return On Equity tertinggi adalah

37,92 dengan rata-rata 10,19 serta standard deviasi 10,54.

C. Analisis Hasil Penelitian

1. Uji Asumsi Klasik

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Kalau asumsi ini dilanggar maka uji sattistik menjadi tidak valid untuk

jumlah sampel kecil. Data yang baik adalah data yang mempunyai pola seperti

distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau

menceng ke kanan.

Setelah melakukan uji normalitas dengan mengunakan software SPSS

diketahui bahwa model regresi penelitian ini berdistribusi secara normal hal ini

dapat disimpilkan melalui:

1) Analisis Grafik

Gambar 4.1

Gambar 4.2

Sumber: Data yang diolah penulis, 2009.

Berdasarkan grafik histogram maupun grafik normal plot dapat disimpulkan

bahwa model regresi pada penelitian ini berdistribusi secara normal hal ini

tergambar pada grafik histogram, dimana grafik tidak menceng kekiri atau

kekanan (grafik seimbang antara kiri dan kanan) dan pada grafik normal plot

tampak bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal.

2) Analisis Statistik

Berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig

(2-tailed) adalah 0,714 dan di atas nilai signifikan 0,05 dengan kata lain variabel

Tabel 4.7 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa Mean .0000000

Std. Deviation 16.9204346

0

Most Extreme Differences Absolute .086

Positive .086

Negative -.076

Kolmogorov-Smirnov Z .698

Asymp. Sig. (2-tailed) .714

a. Test distribution is Normal. b. Calculated from data

Sumber: Data yang diolah penulis, 2009.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel

independen saling berkolerasi, maka variabel–variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama

variabel independen sama dengan nol.

Tabel 4.8

a. Dependent Variable: PHS

Sumber: Data yang diolah penulis, 2009.

Tabel 4.9

a. Dependent Variable: PHS

Sumber: Data yang diolah penulis, 2009.

Melihat hasil besaran korelasi antar variabel dependen tampak bahwa hanya

variabel ROE yang mempunyai korelasi cukup tinggi dengan variabel QR dengan

tingkat korelasi - 0,224 atau sekitar 22,4 %. Oleh karena korelasi ini masih

Hasil perhitungan nilai tolerance juga menunjukan tidak ada variabel

independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada

korelasi antara variabel independen yang nilainya lebih dari 95%. Hasil

perhitungan nilai Variance Inflation Factor (VIF) juga menunjukan hal yang sama

tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi

dapat disimpulkan bahwa tidak ada multikolinearitas antra variabel independen

dalam model regresi dalam penelitian ini.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal

ini sering ditemukan pada runtut waktu (time series) karena “gangguan” pada

seseorang individu/kelompok yang sama pada periode berikutnya. Model regresi

yang baik adalah regresi yang bebas dari autokorelasi

Berdasarkan output SPSS di bawah ini diketahui bahwa nilai Dubrin-Watson

sebesar 1,591 sehingga dapat dikatakan tidak terjadi auto korelasi hal ini

bersarkan pengambilan keputusan ada tidaknya autokorelasi menurut Santoso

(2002:218) dengan cara melihat besaran Dubrin-Watson (D-W) sebagai berikut:

• Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

• Angka D-W di atas +2, berarti ada autokorelasi negative.

Tabel 4.10

a. Predictors: (Constant), ROE, BR, QR b. Dependent Variable: PHS

Sumber: Data yang diolah penulis, 2009.

d. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual dari satu pengamatan ke pengamatan yang lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas.

1) Grafik Plot

Grafik Plot menunjukkan bahwa tidak ada pola yang jelas, serta titik – titik

menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

Gambar 4.3

Sumber: Data yang diolah penulis, 2009.

2) Uji Glejser

Tabel 4.11 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 11.722 5.181 2.262 .027

QR -.069 .133 -.067 -.519 .605

BR .070 .066 .131 1.053 .296

ROE -.187 .129 -.185 -1.449 .152

a. Dependent Variable: ABS_UT

Sumber: Data yang diolah penulis, 2009.

Hasil tampilan output SPSS dengan jelas menunjukkan tidak satupun variabel

ini terlihat dari nilai signifikansinya di atas 5%, jadi dapat disimpulkan tidak

terjadi Heteroskedastisitas.

2. Hasil Pengujian Hipotesis

a. Analisis Regresi Linear Berganda

Regresi linear berganda ditujukan untuk menentukan hubungan linear antar

beberapa Variabel bebas yang biasa disebut X1, X2, X3, dan seterusnya dengan

variabel terikat yang disebut Y (Situmorang, 2008:1090).

Tabel 4.12

Hasil Regresi Linear Berganda

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .345a .119 .076 17.32496

a. Predictors: (Constant), ROE, BR, QR

b. Dependent Variable: PHS

Sumber: Data yang diolah penulis, 2009.

Berdasarkan tabel diatas diketahui bahwa R = 0, 345 berarti hubungan antara

Quick Ratio, Banking Ratio dan Return On Equity terhadap Perubahan Harga

Saham sebesar 34,5%. Adjusted R Square sebesar 0,076 berarti 7,6% faktor-faktor

Perubahan Harga Saham dapat dijelaskan oleh Quick Ratio, Banking Ratio dan

Return On Equity sedangkan 92,4% dapat dijelaskan oleh faktor-faktor lain yang

b. Uji signifikansi Parameter individual (Uji statistik t)

Uji secara parsial adalah untuk menguji apakah setiap variabel bebas atau

independen memiliki pengaruh atau tidak terhadap variabel dependen. Bentuk

pengujiannya adalah:

Ho: bi = 0, artinya suatu variabel independen bukan merupakan penjelas yang

signifikan atau tidak memiliki pengaruh terhadap variabel dependen.

Ha: bi ≠ 0, artinya suatu variabel independen merupakan penjelas yang signifikan

terhadap variabel dependen atau dengan kata lain variabel independen tersebut

memiliki pengaruh terhadap variabel dependen.

Cara melakukan uji t adalah dengan membandingkan signifikansi t hitung dengan

ketentuan:

Jika signifikansi < 0,05 maka Ha diterima

Jika signifikansi >0,05 maka Ha ditolak

Serta dengan membandingkan nilai statistic t dengan t tabel, apabila

nilai statistik t > t tabel maka Ha diterima

Tabel 4.13 Hasil Uji t

Sumber: Data yang diolah penulis, 2009

Berdasarkan output tabel diatas diketahui bahwa Quick Ratio tidak

berpengaruh terhadap Perubahan Harga Saham hal ini terlihat dari nilai

signifikansi (0,269) di atas atau lebih besar dari 0,05. Perbandingan nilai t-hitung

dengan t-tabel juga menunjukkan bahwa Quick Ratio tidak berpengaruh terhadap

perubahan harga saham dimana nilai t-hitung (1,116) lebih kecil dari nilai t-tabel

(1,9983)

Banking Ratio juga tidak berpengaruh terhadap Perubahan Harga Saham hal

ini terlihat dari nilai signifikansi (0,396) di atas atau lebih besar dari 0,05.

Perbandingan nilai t-hitung dengan t-tabel juga menunjukkan bahwa Banking

Ratio tidak berpengaruh terhadap perubahan harga saham dimana nilai t-hitung

(0,858) lebih kecil dari nilai t-tabel (1,9983)

Coefficientsa

Sedangkan Return On Equity Berpengaruh secara positif dan signifikan

terhadap perubahan harga saham hal ini terlihat dari nilai signifikan (0,022) di

bawah atau lebih kecil dari 0.05. Perbandingan nilai t-hitung dengan t-tabel juga

menunjukkan bahwa Return On Equity berpengaruh terhadap perubahan harga

saham dimana nilai t-hitung (2,342) lebih besar dari nilai t-tabel (1,9983)

Berdasrkan tabel di atas maka rumus persamaan regresinya adalah

Y = -8,949 + 0,25X1 + 0,103X2 + 0,498X3 + e

Konstanta sebesar -8,949 menyatakan bahwa jika variabel independen dianggap

konstan, maka Perubahan Harga Saham sebesar -8,949. Koefisien Return On

Equity sebesar 0,498 menyatakan bahwa setiap peningkatan Return On Equity

sebesar 1000 akan meningkatkan perubahan harga saham sebesar 498

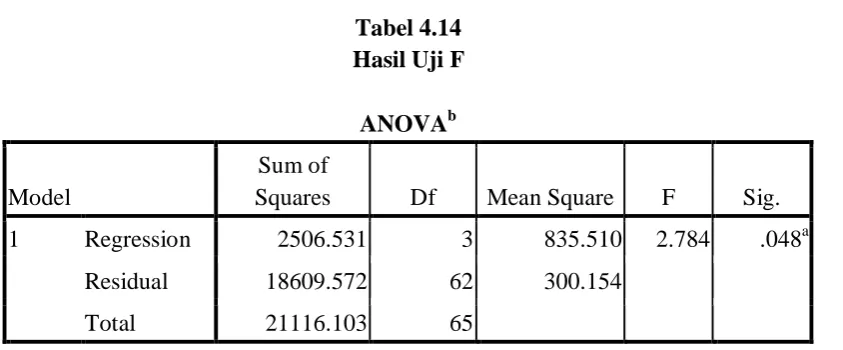

b. Uji Signifikansi Simultan (Uji Statistik F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji F

digunakan untuk menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Bentuk pengujiannya adalah:

Ho: bi = b2 = ……= bk = 0, artinya semua variabel independen bukan merupakan

penjelas yang signifikan atau tidak memiliki pengaruh terhadap variabel

Ha: b1 ≠ b2 ≠…….≠ b3= 0, artinya semua variabel independen

merupakan penjelas yang signifikan terhadap variabel dependen atau dengan kata

lain semua variabel independen tersebut memiliki pengaruh terhadap variabel

dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan

ketentuan:

Jika signifikansi< 0,05 maka Ha diterima

Jika signifikansi >0,05 maka Ha ditolak

Serta membandingkan nilai F hasil perhitingan dengan F menurut tabel. Bila nilai

F hitung lebih besar daripada nilai F tabel, maka Ha diterima dan sebaliknya.

Tabel 4.14 Hasil Uji F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 2506.531 3 835.510 2.784 .048a

Residual 18609.572 62 300.154

Total 21116.103 65

a. Predictors: (Constant), ROE, BR, QR b. Dependent Variable: PHS

Tabel di atas mengungkapkan bahwa nilai signifikan (0,48) lebih kecil dari

0,05 maka Quick Ratio, Banking Ratio dan Return On Equity secara

bersama-sama berpengaruh terhadap Perubahan Harga saham.

Jika membandingkan nilai F hitung dengan nilai F tabel diketahui bahwa

nilai F hitung (2,784) lebih besar dari nilai F tabel (2,75297) jadi dapat

disimpulkan bahwa Quick Ratio, Banking Ratio dan Return On Equity secara

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Hasil pengujian menunjukkan bahwa secara parsial variabel Return On Equity berpengaruh positif signifikan terhadap perubahan harga saham. Hasil

penelitian menyimpulkan bahwa Return On Equity menjadi informasi yang

penting dan utama bagi investor dan calon investor dalam mengambil keputusan

untuk menanamkan modalnya dalam sebuah perusahaan. Hasil penelitian ini

sejalan dengan penelitian terdahulu yaitu penelitian Haryanto dan Toto, Katrin,

Dipo, dan Halim yang menghasilkan kesimpulan bahwa arus Return On Equity

berpengaruh signifikan terhadap Perubahan Harga Saham. Hal ini juga sesuai

dengan teori Valuation model yang menyatakan bahwa profitabilitas akan

mempengaruhi harga saham.

Secara parsial Quick Ratio tidak berpengaruh terhadap perubahan harga

saham. Hasil penelitian menyimpulkan bahwa Quick Ratio tidak menjadi

informasi yang penting dan utama bagi investor dan calon investor dalam

mengambil keputusan untuk menanamkan modalnya dalam sebuah perusahaan

Setelah dilakukan pengujian terhadap Variabel banking Ratio, hasil pengujian

menunjukkan bahwa variabel Banking Ratio secara parsial tidak berpengaruh

terhadap perubahan harga saham. Hasil penelitian menyimpulkan Banking Ratio

Sementara pengujian variabel Quick Ratio, Banking Ratio, dan Return On

Equity secara bersama-sama menunjukkan bahwa secara bersama-sama ketiga

variabel berpengaruh terhadap perubahan harga saham.

Secara teori hasil penelitian ini mendukung teori Strong Form Eficiency yang

menyatakan bahwa semua informasi yang tercermin dalam harga saham meliputi

informasi yang sifatnya pribadi maupun yang dipublikasikan.

B. Keterbatasan

Keterbatasan yang dihadapi dalam penelitian ini yaitu hanya menggunakan

tiga variabel, yaitu dua variabel likuiditas ( Quick Ratio dan Banking Ratio ) dan

satu variabel profitabilitas ( Return On Equity). Periode pengamatan hanya tiga

tahun sehingga belum cukup lama untuk menentukan tren perubahan harga saham

dalam jangka panjang

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik

bagi pihak perusahaan, calon investor dan investor serta peneliti selanjutnya.

1. Bagi Perusahaan

Untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan,

maka perusahaan harus mampu menunjukkan kinerja perusahaan yang bagus

dan menyampaikan informasi yang cukup kepada investor mengenai

perkembangan perusahaan. Informasi mengenai profitabilitas dan likuiditas

menjadi informasi yang harus disampaikan oleh perusahaan yang dapat

tercermin dengan nilai Quick Ratio, Banking Ratio dan Return On Equity