SKRIPSI

ANALISIS LAPORAN KEUANGAN

DALAM MENGEVALUASI KINERJA KEUANGAN

PT. BANK SYARIAH MANDIRI CABANG

PEMATANGSIANTAR

OLEH :

AZWAR NOVRI ANDI

070503104

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul ”Analisis Laporan

Keuangan dalam Mengevaluasi Kinerja Keuangan PT Bank Syariah Mandiri

Cabang Pematangsiantar” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi level Program S1-Reguler Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Medan, 22 Maret 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat ALLAH SWT dan shalawat serta

salam kepada Baginda Nabi Muhammad SAW atas segala berkah, nikmat, dan

petunjuk-Nya yang telah menyertai, membimbing dan memberikan kemampuan

serta kekuatan kepada penulis sehingga mampu menyelesaikan skripsi ini.

Skripsi ini berjudul ”Analisis Laporan Keuangan dalam Mengevaluasi

Kinerja Keuangan PT Bank Syariah Mandiri Cabang Pematangsiantar”, yang

disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada

Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar sarjana.

Karya kecil ini penulis persembahkan kepada kedua orang tua tersayang

Bapakku Aswardi dan Ibuku Kasiem, tak cukup hanya sekedar ucapan terima

kasih atas doa dan kasih sayang serta segala sesuatu yang terbaik dan tak ternilai

harganya bagi penulis. Kakanda tercinta, Kak Yuni, Kak Ika dan Kak Iin, terima

kasih atas doa dan dukungannya, semoga Allah memberikan hidayah-Nya kepada

kita semua.

Penyelesaian skripsi ini dapat terwujud berkat dukungan dan bimbingan

dari berbagai pihak. Maka pada kesempatan ini, penulis mengucapkan terima

kasih kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi.

3. Bapak Drs. Hotmal Ja’far, MM, Ak, selaku dosen pembimbing yang telah

memberikan bimbingan dan arahan sehingga skripsi ini dapat diselesaikan.

4. Ibu Dra. Mutia Ismail, MM, Ak, selaku dosen pembanding/penguji I dan

Bapak Drs. Syahelmi, M.Si, Ak, selaku dosen pembanding/penguji II.

5. Bapak Tatang Muliawan selaku Kepala Cabang PT Bank Syariah Mandiri

Cabang Pematangsiantar, Bapak M.Rifai, Bapak Irman, serta pegawai

lainnya di PT Bank Syariah Mandiri Cabang Pematangsiantar yang telah

membantu penulis dalam menyelesaikan skripsi ini.

6. Indah Djoesvita, terima kasih atas dukungan dan doa untuk keselamatan

dan keberhasilan penulis. Sahabatku semua, Lismed, Reihan, Faiza, Tina,

Ika, Nugie, Wikky, Igor, Igun, Sita, Ama, Rama, Sarah, Fadmi, Disi dan

semua anak Aks1 ’07, terima kasih atas semua hari-hari yang sangat

menyenangkan di masa perkuliahan.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi

ini. Untuk itu, dengan segala kerendahan hati penulis sangat mengharapkan

kritikan dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga

skripsi ini bermanfaat bagi kita semua.

Medan, 22 Maret 2011 Penulis,

ABSTRAK

Tujuan utama penelitian ini adalah untuk mengetahui bagaimana kinerja keuangan PT Bank Syariah Mandiri Cabang Pematangsiantar selama tahun 2008, 2009 dan 2010 jika dievaluasi dengan menggunakan analisis rasio keuangan. Rasio-rasio keuangan yang digunakan adalah Quick Ratio, Loans to Deposit

Ratio, Primary Ratio, Capital Ratio, Net Profit Margin, Return on Equity, Deposits Risk Ratio, Assets Risk Ratio, Leverage Multiplier dan Assets Utilization.

Rasio keuangan dianalisis berdasarkan laporan keuangan tahun 2008, 2009 dan 2010.

Penelitian ini merupakan penelitian kuantitatif deskriptif dimana bahan-bahan dan data-data sehubungan dengan penelitian ini diperoleh dengan melakukan studi dokumentasi dan studi literatur. Jenis data yang dikumpulkan berupa data kualitatif dan kuantitatif, yang terdiri dari data primer dan data sekunder yang bersumber dari Pelaksana Sumber Daya Insani dan General Affair, Pelaksana Marketing, dan Pelaksana Accounting dari objek penelitian. Metode analisis data yang digunakan adalah metode deskriptif dan metode komparatif.

Hasil penelitian yang dilakukan menyatakan bahwa secara umum kinerja keuangan PT Bank Syariah Mandiri Cabang Pematangsiantar pada tahun 2008, 2009 dan 2010 mengalami penurunan. Penurunan ini tidak berarti bahwa kinerja keuangan bank buruk. Walaupun terjadi penurunan, tetapi hasil perhitungan pada masing-masing rasio menunjukkan angka yang cukup tinggi kecuali pada rasio likuiditas dan solvabilitas.

ABSTRACT

The main purpose of this research was to find out how the financial performance of PT Bank Syariah Mandiri Cabang Pematangsiantar during 2008, 2009 and 2010, if its evaluated by using analysis of financial ratios. Financial ratios used is the Quick Ratio, Loan to Deposit Ratio, Primary Ratio, Capital Ratio, Net Profit Margin, Return on Equity, Deposits Risk Ratio, Risk Assets Ratio, Leverage Multiplier and Assets Utilization. Financial ratios are analyzed on the basic of financial statements in 2008, 2009 and 2010.

This research is descriptive quantitative research where the materials and data obtained in connection with this research by studying the documentation and study of literature. Type of data collected in the form of qualitative and quantitative data, which consists of primary data and secondary data obtained from the Managing Human Resources and General Affairs, Managing Marketing, and Managing Accounting from the object of research. Methods of data analysis used is descriptive method and the comparative method.

The results of research conducted in general stated that the financial performance of PT Bank Syariah Mandiri Cabang Pematangsiantar in 2008, 2009 and 2010 has decreased. This decrease does not mean that the bad bank's financial performance. Despite the decline, but the results of calculations at each ratio shows a fairly high rate unless the liquidity and solvency ratios.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

D. Kerangka Konseptual ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 10

1. Laporan Keuangan ... 10

a. Pengertian Laporan Keuangan ... 10

b. Tujuan Laporan Keuangan ... 12

2. Analisis Laporan Keuangan ... 17

a. Pengertian Analisis Laporan Keuangan ... 17

b. Tujuan dan Manfaat Analisis Laporan Keuangan ... 17

c. Prosedur Analisis Laporan Keuangan ... 18

d. Teknik Analisis Laporan Keuangan ... 19

e. Pengertian dan Manfaat Rasio Keuangan ... 20

f. Rasio Keuangan Bank ... 21

g. Keterbatasan Analisis Laporan Keuangan dengan Teknik Rasio ... 26

3. Evaluasi Kinerja ... 27

a. Pengertian dan Prosedur Evaluasi ... 27

b. Evaluasi Kinerja Keuangan ... 28

B. Tinjauan Penelitian Terdahulu ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 34

B. Jenis dan Sumber Data ... 34

C. Teknik Pengumpulan Data ... 35

D. Metode Analisis Data ... 35

E. Responden ... 36

F. Tempat dan Jadwal Penelitian ... 36

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Data ... 38

a. Sejarah Singkat ... 38

b. Struktur Organisasi Perusahaan ... 40

2. Laporan Keuangan Perusahaan ... 59

3. Rasio-rasio Keuangan Bank ... 65

a. Rasio Likuiditas ... 65

b. Rasio Solvabilitas ... 66

c. Rasio Profitabilitas ... 67

d. Rasio Risiko Usaha ... 69

e. Rasio Efisiensi Usaha ... 70

B. Analisis dan Evaluasi Hasil Penelitian ... 72

1. Analisis dan Evaluasi Laporan Keuangan ... 72

a. Neraca ... 72

b. Laporan Laba Rugi ... 74

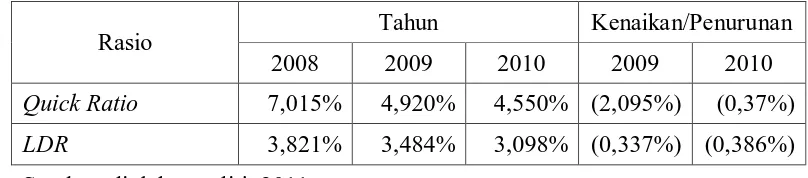

2. Analisis dan Evaluasi Kinerja Keuangan dengan Analisis Rasio . 75 a. Analisis Likuiditas ... 75

b. Analisis Solvabilitas ... 77

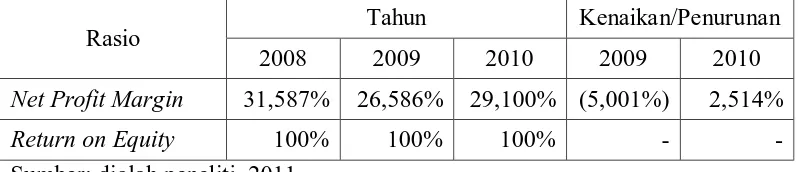

c. Analisis Profitabilitas ... 79

d. Analisis Risiko Usaha ... 80

e. Analisis Efisiensi Usaha ... 82

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 84

B. Keterbatasan Penelitian ... 86

DAFTAR TABEL

Tabel Judul

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 29

Halaman

Tabel 2.2 Ringkasan Tinjauan Penelitian Terdahulu (Lanjutan) ... 30

Tabel 3.1 Jadwal Penelitian ... 37

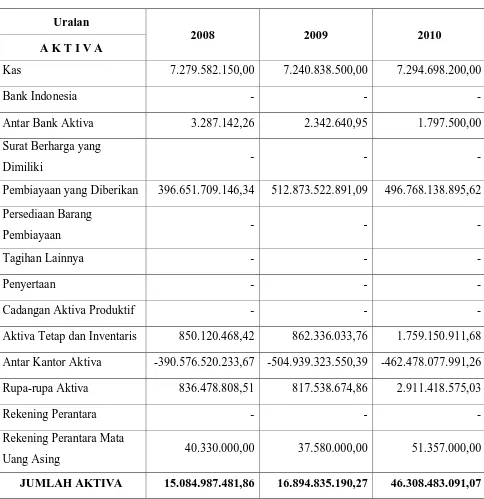

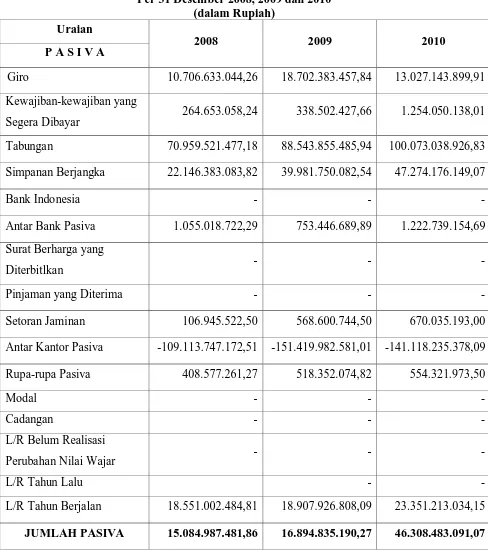

Tabel 4.1 Neraca PT Bank Syariah Mandiri Cabang Pematangsiantar

Per 31 Desember 2008, 2009 dan 2010 (dalam Rupiah) ... 60

Tabel 4.2 Neraca (Lanjutan) PT Bank Syariah Mandiri Cabang

Pematangsiantar Per 31 Desember 2008, 2009 dan 2010

(dalam Rupiah) ... 61

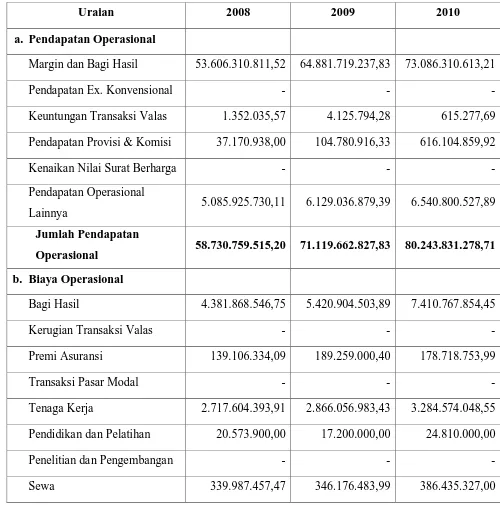

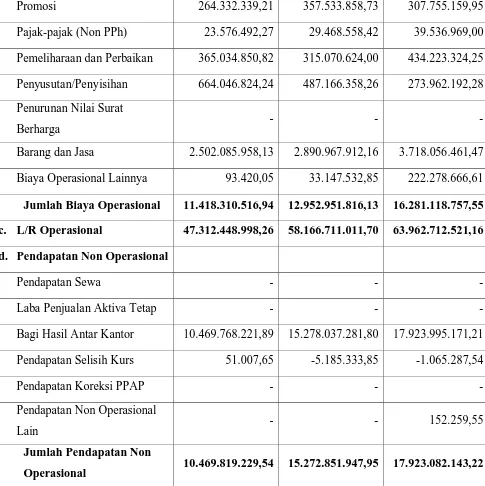

Tabel 4.3 Laporan Laba Rugi PT Bank Syariah Mandiri Cabang

Pematangsiantar Untuk Tahun-tahun yang Berakhir Tanggal

31 Desember 2008, 2009 dan 2010 (dalam Rupiah) ... 62

Tabel 4.4 Laporan Laba Rugi (Lanjutan) PT Bank Syariah Mandiri

Cabang Pematangsiantar Untuk Tahun-tahun yang Berakhir

Tanggal 31 Desember 2008, 2009 dan 2010 (dalam Rupiah) .. 63

Tabel 4.5 Laporan Laba Rugi (Lanjutan) PT Bank Syariah Mandiri

Cabang Pematangsiantar Untuk Tahun-tahun yang Berakhir

Tanggal 31 Desember 2008, 2009 dan 2010 (dalam Rupiah) .. 64

Tabel 4.6 Rasio Likuiditas PT Bank Syariah Mandiri Cabang

Tabel 4.7 Rasio Solvabilitas PT Bank Syariah Mandiri Cabang

Pematangsiantar Tahun 2008, 2009, dan 2010 ... 66

Tabel 4.8 Rasio Profitabilitas PT Bank Syariah Mandiri Cabang

Pematangsiantar Tahun 2008, 2009, dan 2010 ... 66

Tabel 4.9 Rasio Risiko Usaha PT Bank Syariah Mandiri Cabang

Pematangsiantar Tahun 2008, 2009, dan 2010 ... 67

Tabel 4.10 Rasio Efisiensi Usaha PT Bank Syariah Mandiri Cabang

Pematangsiantar Tahun 2008, 2009, dan 2010 ... 68

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 9

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Struktur Organisasi PT Bank Syariah Mandiri Cabang

Pematangsiantar ... 88

Lampiran 2 Tabel Ringkasan Rasio Keuangan PT Bank Syariah Mandiri

Cabang Pematangsiantar Per 31 Desember 2008, 2009,

dan 2010 ... 89

Lampiran 3 Persentase Kenaikan atau Penurunan Komponen Neraca

PT Bank Syariah Mandiri Cabang Pematangsiantar ... 93

Lampiran 4 Persentase Kenaikan atau Penurunan Komponen Laporan

Laba Rugi PT Bank Syariah Mandiri Cabang

Pematangsiantar ... 94

ABSTRAK

Tujuan utama penelitian ini adalah untuk mengetahui bagaimana kinerja keuangan PT Bank Syariah Mandiri Cabang Pematangsiantar selama tahun 2008, 2009 dan 2010 jika dievaluasi dengan menggunakan analisis rasio keuangan. Rasio-rasio keuangan yang digunakan adalah Quick Ratio, Loans to Deposit

Ratio, Primary Ratio, Capital Ratio, Net Profit Margin, Return on Equity, Deposits Risk Ratio, Assets Risk Ratio, Leverage Multiplier dan Assets Utilization.

Rasio keuangan dianalisis berdasarkan laporan keuangan tahun 2008, 2009 dan 2010.

Penelitian ini merupakan penelitian kuantitatif deskriptif dimana bahan-bahan dan data-data sehubungan dengan penelitian ini diperoleh dengan melakukan studi dokumentasi dan studi literatur. Jenis data yang dikumpulkan berupa data kualitatif dan kuantitatif, yang terdiri dari data primer dan data sekunder yang bersumber dari Pelaksana Sumber Daya Insani dan General Affair, Pelaksana Marketing, dan Pelaksana Accounting dari objek penelitian. Metode analisis data yang digunakan adalah metode deskriptif dan metode komparatif.

Hasil penelitian yang dilakukan menyatakan bahwa secara umum kinerja keuangan PT Bank Syariah Mandiri Cabang Pematangsiantar pada tahun 2008, 2009 dan 2010 mengalami penurunan. Penurunan ini tidak berarti bahwa kinerja keuangan bank buruk. Walaupun terjadi penurunan, tetapi hasil perhitungan pada masing-masing rasio menunjukkan angka yang cukup tinggi kecuali pada rasio likuiditas dan solvabilitas.

ABSTRACT

The main purpose of this research was to find out how the financial performance of PT Bank Syariah Mandiri Cabang Pematangsiantar during 2008, 2009 and 2010, if its evaluated by using analysis of financial ratios. Financial ratios used is the Quick Ratio, Loan to Deposit Ratio, Primary Ratio, Capital Ratio, Net Profit Margin, Return on Equity, Deposits Risk Ratio, Risk Assets Ratio, Leverage Multiplier and Assets Utilization. Financial ratios are analyzed on the basic of financial statements in 2008, 2009 and 2010.

This research is descriptive quantitative research where the materials and data obtained in connection with this research by studying the documentation and study of literature. Type of data collected in the form of qualitative and quantitative data, which consists of primary data and secondary data obtained from the Managing Human Resources and General Affairs, Managing Marketing, and Managing Accounting from the object of research. Methods of data analysis used is descriptive method and the comparative method.

The results of research conducted in general stated that the financial performance of PT Bank Syariah Mandiri Cabang Pematangsiantar in 2008, 2009 and 2010 has decreased. This decrease does not mean that the bad bank's financial performance. Despite the decline, but the results of calculations at each ratio shows a fairly high rate unless the liquidity and solvency ratios.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perbankan syariah di Indonesia tampaknya sedang mengalami

perkembangan yang sangat pesat. Lahirnya Undang-undang No.10 tahun 1998

tentang perubahan atas Undang-undang No.7 tahun 1992 tentang Perbankan telah

membuka peluang tumbuhnya perbankan syariah di Indonesia. Data yang

dipublikasikan oleh Bank Indonesia pada Desember 2005 menyatakan bahwa

terdapat tiga Bank Umum Syariah dan 19 Unit Usaha Syariah dengan total asset

lebih dari Rp 20,8 triliun (belum termasuk BPR Syariah) yang beroperasi di

berbagai wilayah di Indonesia (Bank Indonesia, 2006). Sekitar lima tahun

kemudian, tepatnya pada November 2010, di Indonesia telah terdapat sebelas

Bank Umum Syariah dan 23 Unit Usaha Syariah dengan total asset mencapai Rp

90 triliun, belum termasuk BPR Syariah (Bank Indonesia, 2010). Pencapaian

prestasi yang luar biasa bagi perbankan syariah di Indonesia juga ditandai dengan

meningkatnya pangsa pasar perbankan syariah. Pada Desember 2007, pangsa

pasar perbankan syariah sebesar 1,76% dari pangsa pasar perbankan nasional

(Bank Indonesia, 2008) dan pada tahun 2009 telah mencapai 2,4% (Bank

Indonesia, 2010).

Semakin ketatnya persaingan antar bank syariah maupun dengan bank

konvensional menyebabkan bank syariah dituntut untuk memiliki kinerja yang

baik agar dapat bersaing dalam ketatnya pasar perbankan nasional di Indonesia.

memiliki asset lebih dari Rp 22 triliun pada tahun 2009 (Bank Syariah Mandiri,

2010) dan memiliki 105 kantor cabang yang tersebar di seluruh wilayah Indonesia

(Bank Indonesia, 2010). Sebagai bank syariah besar di Indonesia, kinerja

keuangan Bank Syariah Mandiri merupakan salah satu tolak ukur penilaian

nasabah akan kinerja keuangan bank syariah yang ada di Indonesia.

Perusahaan perbankan, tidak terkecuali Bank Syariah Mandiri mempunyai

tujuan yang sama yaitu profit (laba), growth (pertumbuhan) dan survive

(kelangsungan hidup perusahaan). Tujuan tersebut harus dapat dicapai oleh semua

pihak yang ada dalam perusahaan perbankan tersebut. Proses penetapan dan

pencapaian tujuan membutuhkan ketelitian, keakuratan, serta kecepatan

manajemen dalam pengambilan keputusan serta dalam mengelola perusahaan.

Manajemen harus melaksanakan fungsi-fungsinya dengan baik sehingga tujuan

perusahaan akan tercapai dengan efektif dan efisien.

Hal yang lebih spesifik lagi yaitu menyangkut kebijakan manajemen

perbankan. Dalam dunia perbankan, kebijakan manajemen merupakan suatu hal

yang paling diperhatikan oleh masyarakat sebagai nasabah maupun calon nasabah.

Semakin baik kinerja keuangannya maka bank akan semakin berkembang karena

dapat meningkatkan kepercayaan masyarakat terhadap bank tersebut sehingga

akan meningkatkan jumlah nasabahnya. Oleh karena itu, pihak manajemen

perusahaan perlu mengetahui dan mengumpulkan berbagai informasi tentang

keadaan atau kondisi keuangan yang dialami. Melalui informasi tersebut

manajemen dapat mengambil tindakan yang tepat untuk menjalankan dan

Informasi tersebut dapat diperoleh melalui laporan keuangan. Laporan

keuangan menggambarkan kondisi keuangan suatu perusahaan sehingga

memudahkan untuk menilai kinerja keuangan perusahaan yang bersangkutan.

Berdasarkan sudut pandang manajemen, laporan keuangan merupakan media bagi

mereka untuk mengomunikasikan kinerja keuangan perusahaan yang dikelolanya

kepada pihak yang berkepentingan. Laporan keuangan yang disajikan dapat

diartikan dari angka-angka yang ada di laporan keuangan dengan melakukan

analisis.

Proses evaluasi kinerja keuangan perusahaan melalui laporan keuangan

salah satunya dapat dilakukan dengan melakukan analisis laporan keuangan.

Analisis laporan keuangan yang sering digunakan untuk menilai kinerja suatu

perusahaan perbankan adalah analisis rasio. Analisis rasio dapat membantu

pengguna laporan keuangan untuk menjawab berbagai pertanyaan mengenai

kesehatan keuangan perusahaan. Rasio keuangan yang umumnya digunakan

adalah rasio neraca dan rasio laba rugi. Rasio neraca meringkas beberapa aspek

dari kondisi keuangan perusahaan untuk suatu periode dengan neraca yang telah

dibuat, sedangkan rasio laba rugi meringkas aspek kinerja keuangan perusahaan

selama periode waktu tertentu, biasanya dalam setahun. Analisis rasio dapat

mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam

menemukan kondisi atau kinerja yang sulit dideteksi dengan mempelajari

masing-masing komponen yang membentuk rasio.

Penelitian mengenai analisis laporan keuangan dalam mengevaluasi

berbeda-beda serta tahun-tahun penelitian yang berberbeda-beda pula. Inanda (2007) melakukan

penilaian kinerja keuangan pada PT Pertamina Ep. Area Rantau-Aceh Tamiang

tahun 2003 dan 2004. Habibie (2007) melakukan analisis pada PT BTN (Persero)

Cabang Medan periode 2005 dan 2006. Hasilnya, secara umum kinerja keuangan

bank tersebut mengalami peningkatan. Selanjutnya Nasution (2008) melakukan

penelitian pada PT Bank Sumut Cabang Utama Medan dengan periode penelitian

2005, 2006 dan 2007. Sedangkan Indriani (2009) mengambil objek PT Pertani

Kantor Cabang Pemasaran Sumatera Utara tetapi hanya menggunakan rasio

aktivitas dan profitabilitas. Selengkapnya mengenai penelitian terdahulu dapat

dilihat pada bagian Tinjauan Penelitian Terdahulu.

Penelitian ini akan menganalisis laporan keuangan PT Bank Syariah

Mandiri Cabang Pematangsiantar dengan menggunakan analisis rasio guna

menilai kinerja keuangan perusahaan. Analisis rasio yang digunakan terdiri dari

rasio likuiditas, solvabilitas, profitabilitas, rasio resiko usaha bank dan rasio

efisiensi usaha. Rasio likuiditas yang digunakan dalam skripsi ini terdiri dari

Quick Ratio dan Loans to Deposit Ratio (LDR). Rasio solvabilitas menggunakan

Primary Ratio dan Capital Ratio. Rasio profitabilitas menggunakan Net Profit

Margin dan Return on Equity. Rasio resiko usaha bank menggunakan Deposit

Risk Ratio dan Assets Risk Ratio sedangkan rasio efisiensi usaha menggunkaan

Leverage Multiplier dan Assets Utilization. Kelima jenis rasio keuangan tersebut

dapat digunakan pada perusahaan yang menganut akuntansi syariah seperti Bank

Syariah Mandiri karena setiap unsur dalam rasio tersebut dapat diperoleh dari

Masing-masing rasio tersebut memiliki berbagai alasan tersendiri dalam

pemilihannya sebagai alat analisis laporan keuangan yang dilakukan dalam

penelitian ini. Quick Ratio digunakan berkaitan dengan dana yang dihimpun bank

dari pihak ketiga yaitu berupa Giro, Tabungan dan Deposito. Rasio ini akan

mengukur kemampuan bank membayar kembali kewajibannya kepada para

deposan dengan cash assets yang dimilikinya. Loans to Deposit Ratio (LDR)

berkaitan dengan kemampuan bank menarik kembali kredit yang diberikan kepada

masyarakat. Rasio ini menggambarkan kemampuan bank membayar kembali

kewajibannya kepada para deposan dan pemilik modal dengan cara menarik

kembali kredit-kredit yang telah diberikan.

Primary Ratio mewakili kecukupan modal bank dalam menutupi kerugian

yang tidak dapat dihindarkan. Capital Ratio digunakan berkaitan dengan

kemampuan bank menutupi kemungkinan kegagalan dalam proses permodalan

kredit. Selanjutnya Net Profit Margin mewakili profitabilitas bank untuk

mengukur kemampuan bank menghasilkan net income dari kegiatan operasional

sedangkan Return on Equity mengukur kemampuan bank menghasilkan net

income dari kemampuan manajemen dalam mengelola capital. Dalam hal risiko

usaha, Deposit Risk Ratio berkaitan dengan kemampuan permodalan bank dalam

memenuhi kemungkinan kegagalan pemenuhan kewajiban kepada para deposan

yang menyimpan dananya dan Assets Risk Ratio berkaitan dengan risiko yang

mengakibatkan penurunan terhadap aktiva. Terakhir, Leverage Multiplier dan

biaya tetap yang dikeluarkan bank dalam mengelola aktivanya dan pemanfaatan

aktiva dalam menghasilkan income.

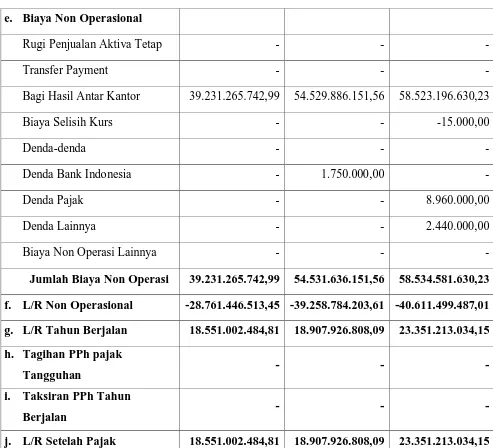

Berdasarkan laporan keuangan yang diperoleh, laba bersih PT Bank

Syariah Mandiri Cabang Pematangsiantar tahun 2008 tercatat sebesar Rp

18.551.002.484,81, tahun 2009 sebesar Rp 18.907.926.808,09 sedangkan tahun

2010 tercatat sebesar Rp 23.351.213.034,15. Dilihat dari jumlah nasabah yang

terdiri dari nasabah pembiayaan dan nasabah pendanaan, tercatat pada tahun 2008

sebesar 15.519 nasabah, tahun 2009 mengalami penurunan menjadi 14.950

nasabah dan pada tahun 2010 kembali mengalami kenaikan menjadi 17.576

nasabah. Hal tersebut menunjukkan kondisi yang tidak stabil yang ditandai

dengan keadaan yang fluktuatif dalam hal jumlah nasabah. Suatu analisis laporan

keuangan akan sangat membantu dalam pengambilan keputusan agar diperoleh

peningkatan kinerja keuangan yang stabil di masa yang akan datang.

Melalui analisis laporan keuangan dengan menggunakan metode rasio

tersebut akan dapat membantu dalam proses pengambilan keputusan atau

penyusunan kebijakan untuk masa yang akan datang demi terciptanya peningkatan

hasil dari kinerja keuangan perusahaan. Melihat betapa pentingnya dilakukan

analisis terhadap laporan keuangan untuk menilai kinerja keuangan perusahaan

maka peneliti tertarik untuk melakukan penelitian mengenai analisis laporan

keuangan dalam mengevaluasi kinerja keuangan PT Bank Syariah Mandiri

B. Perumusan Masalah

Peneliti mencoba merumuskan masalah yang akan dibahas dalam

penulisan skripsi ini dalam bentuk pertanyaan untuk mengarahkan dan

memudahkan dalam melakukan penelitian yang lebih terfokus dan sistematis,

yaitu: “bagaimana kinerja keuangan PT Bank Syariah Mandiri Cabang

Pematangsiantar selama tahun 2008, 2009 dan 2010 jika dievaluasi dengan

menggunakan analisis rasio keuangan?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian yang disimpulkan oleh peneliti berdasarkan

perumusan masalah yang telah diuraikan sebelumnya adalah untuk

mengetahui bagaimana kinerja keuangan PT Bank Syariah Mandiri Cabang

Pematangsiantar selama tahun 2008, 2009 dan 2010 jika dievaluasi dengan

menggunakan analisis rasio keuangan.

2. Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat:

a. bagi peneliti, penelitian ini memberikan wawasan dan pemahaman

mendalam tentang analisis laporan keuangan untuk mengevaluasi

kinerja keuangan perusahaan,

b. bagi perusahaan yang diteliti, hasil penelitian ini diharapkan

ditetapkan untuk masa yang akan datang serta sebagai bahan untuk

evaluasi, perencanaan maupun kontrol bagi pihak manajemen,

c. bagi nasabah dan calon nasabah, hasil penelitian ini diharapkan

bermanfaat sebagai dasar pertimbangan dalam mengambil

keputusan untuk menyimpan dana ataupun mengajukan

permohonan kredit pada bank,

d. bagi akademisi, hasil penelitian ini diharapkan dapat menjadi bahan

referensi untuk penelitian selanjutnya yang sejenis.

D. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana

teori yang digunakan berhubungan dengan berbagai faktor yang telah

diidentifikasi oleh peneliti sebagai masalah yang penting. Kerangka konseptual ini

merupakan penjelasan sementara terhadap gejala-gejala yang menjadi objek

permasalahan.

Berikut ini peneliti akan memberikan kerangka konseptual untuk

Gambar 1.1 Kerangka Konseptual

PT Bank Syariah Mandiri Cabang Pematangsiantar

Laporan Keuangan Neraca Tahun 2008, 2009 dan 2010

Laporan Laba Rugi Tahun 2008, 2009 dan 2010

Analisis Laporan Keuangan Metode Rasio :

1. Rasio likuiditas Quick Ratio

Loans to Deposit Ratio (LDR)

2. Rasio solvabilitas Primary Ratio

Capital Ratio

3. Rasio profitabilitas

Net Profit Margin (NPM)

Return on Equity (ROE)

4. Rasio resiko usaha bank Deposit Risk Ratio

Assets Risk Ratio

5. Rasio efisiensi usaha Leverage Multiplier

Assets Utilization.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Awalnya laporan keuangan bagi suatu perusahaan hanyalah

sebagai pembukuan. Akan tetapi, untuk selanjutnya laporan keuangan

juga dijadikan sebagai dasar untuk menentukan dan menilai posisi

keuangan suatu perusahaan, dimana hasil analisis tersebut bagi

pihak-pihak yang berkepentingan dapat dijadikan alat untuk mengambil suatu

keputusan.

Laporan keuangan juga sering dinyatakan sebagai produk akhir

dari suatu proses akuntansi. Laporan keuangan berisikan data-data yang

menggambarkan kondisi keuangan suatu perusahaan. Pihak-pihak yang

berkepentingan terhadap perkembangan suatu perusahaan dapat

mengetahui keadaan dan posisi keuangan dari laporan keuangan yang

disusun dan disajikan oleh perusahaan.

Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia

dalam Standar Akuntansi Keuangan (2007:1) mengemukakan bahwa,

laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Selanjutnya Harahap (2002:7) mengemukakan bahwa,

laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Di samping sebagai informasi, laporan keuangan juga sebagai pertanggungjawaban atau accountability. Dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.

Sedangkan menurut Munawir (2007:2), “laporan keuangan pada

dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan tersebut.”

Berdasarkan atas defenisi tersebut kita dapat melihat bahwa

laporan keuangan perusahaan berisi daftar-daftar yang menunjukkan

posisi keuangan dan hasil usaha selama satu periode tertentu. Pemakai

laporan keuangan meliputi investor, pemilik perusahaan, pemberi

pinjaman (kreditor), karyawan, pemasok, pelanggan, pemerintah serta

lembaganya dan masyarakat. Laporan keuangan merupakan informasi

sekaligus pertanggungjawaban pihak manajemen kepada pihak internal

perusahaan maupun pihak eksternal yang mempunyai hubungan dengan

perusahaan. Dengan demikian, laporan keuangan bukanlah merupakan

tujuan tetapi sebagai alat untuk mengkomunikasikan data keuangan atau

b. Tujuan Laporan Keuangan

Tujuan utama laporan keuangan menurut Kasmir (2009:10)

adalah “memberikan informasi keuangan kepada pihak dalam dan luar

perusahaan yang memiliki kepentingan terhadap perusahaan.” Laporan

keuangan pada hakekatnya bersifat umum dalam arti laporan tersebut

ditujukan untuk berbagai pihak yang mempunyai kepentingan yang

berbeda sebagai bahan pertimbangan dalam pengambilan keputusan

ekonomi.

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi

Keuangan (2007:3), “tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pengguna dalam pengambilan keputusan ekonomi.”

Berdasarkan penjelasan tersebut maka dapat diketahui bahwa bagi

pengelola atau manajemen perusahaan, dengan mengetahui kondisi

keuangan pada periode yang lalu akan dapat dijadikan sebagai pedoman

untuk mengambil keputusan dan tindakan serta kebijakan untuk

kemajuan perusahaan di masa yang akan datang. Bagi pemilik

perusahaan sangat berkepentingan dengan laporan keuangan dalam

pengambilan keputusan, sebab dengan informasi yang disajikan dalam

laporan keuangan akan dapat diramalkan kondisi perusahaan pada masa

yang akan datang, sehingga dapat dipertimbangkan langkah apa yang

Bagi kreditor dan calon kreditor perlu mempelajari atau

menganalisis informasi yang disajikan dalam laporan keuangan sehingga

dapat digunakan sebagai pedoman untuk memberikan atau menolak

pemberian kredit kepada perusahaan tersebut. Selain itu, bagi investor

dan calon investor, laporan keuangan digunakan sebagai bahan

pertimbangan dalam menginvestasikan modalnya di perusahaan tersebut.

Bagi pemerintah di mana perusahaan tersebut beroperasi sangat

berkepentingan dengan laporan keuangan dalam hal pengambilan

keputusan yang berkaitan dengan perpajakan untuk menentukan jumlah

pajak yang harus dibayar oleh perusahaan.

c. Komponen Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil

usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Bagi para analis, laporan keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

Laporan keuangan bank yang disajikan sesuai Standar Akuntansi

Keuangan terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan

perubahan ekuitas, dan catatan atas laporan keuangan. Dalam penulisan

skripsi ini, penulis hanya menjelaskan mengenai neraca dan laporan laba

rugi karena dalam skripsi ini rasio keuangan yang digunakan hanya

1) Neraca (Balance Sheet)

Harahap (2008:107) mengemukakan bahwa “laporan neraca

atau daftar neraca disebut juga laporan posisi keuangan perusahaan.

Laporan ini menggambarkan posisi aktiva, kewajiban dan modal

pada saat tertentu. Laporan ini bisa disusun setiap saat dan

merupakan opname situasi posisi keuangan pada saat itu.”

Selanjutnya Djarwanto (2001:15) mendefenisikan neraca sebagai

“suatu laporan yang sistematis tentang aktiva (assets), hutang

(liabilities) dan modal sendiri (owner’s equity) dari suatu

perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup

yakni akhir bulan, akhir triwulan atau akhir tahun.”

Menurut Ikatan Akuntan Indonesia dalam Standar

Akuntansi Keuangan PSAK No.1 (2007:1.9), informasi yang

disajikan dalam neraca adalah sebagai berikut:

Neraca perusahaan disajikan sedemikian rupa menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca, minimal mencakup pos-pos berikut:

a) aset berwujud; b) aset tidak berwujud; c) aset keuangan;

d) investasi yang diperlakukan menggunakan metode ekuitas;

e) persediaan;

f) piutang usaha dan piutang lainnya; g) kas dan setara kas;

h) utang usaha dan utang lainnya; i) kewajiban yang diestimasi;

j) kewajiban berbunga jangka panjang; k) hak minoritas; dan

Neraca dapat dibagi dalam tiga bentuk menurut

penyajiannya. Bentuk neraca yang umum digunakan menurut

Harahap (2002:75) akan dijelaskan berikut ini.

a) Bentuk neraca staffel atau report form

Neraca ini dilaporkan satu halaman vertikal. Di sebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

b) Bentuk kedua neraca skontro atau account form

Di sini aktiva disajikan di sebelah kiri dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah-menyebelah.

c) Bentuk yang menyajikan posisi keuangan (financial

position form)

Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik.

2) Laporan Laba Rugi (Income Statement)

Perusahaan yang didirikan selalu berusaha untuk mencari

keuntungan semaksimal mungkin dan untuk mengetahui sejauh

mana perusahaan telah memperoleh keuntungan, maka dapat

diketahui melalui laporan laba rugi. Munawir (2007:26)

menyatakan bahwa “laporan laba rugi merupakan suatu laporan

yang sistematis tentang penghasilan, biaya, rugi-laba yang

diperoleh oleh suatu perusahaan selama periode tertentu.” Laba

atau rugi diperoleh dengan membandingkan penghasilan selama

jangka waktu tertentu dengan biayanya. Meningkatnya aktiva

aktiva sehubungan dengan operasi perusahaan dalam pembentukan

hasil disebut biaya. Saldo dari hasil dikurangi dengan biaya pada

akhir suatu periode dinyatakan sebagai laba atau rugi bersih untuk

periode tersebut.

Menurut Munawir (2007:26), prinsip-prinsip yang

umumnya diterapkan dalam penyusunan laporan laba rugi adalah

sebagai berikut:

a) Bagian yang pertama menunjukkan penghasilan yang diperoleh usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang/service yang dijual, sehingga diperoleh laba kotor.

b) Bagian kedua merupakan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum/administrasi

(operating expense).

c) Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok perusahaan, yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan

(non operating/financial income dan expenses).

d) Bagian keempat menunjukkan laba atau rugi yang insidentil (extraordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Bentuk laporan laba rugi yang biasa digunakan menurut

Munawir (2007:26) adalah :

a) Bentuk single step, yaitu dengan menggabungkan semua hasil menjadi satu kelompok dan semua biaya dalam satu kelompok, sehingga untuk menghitung rugi/laba bersih hanya memerlukan satu langkah yaitu mengurangkan total biaya terhadap total penghasilan.

2. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Menurut Wild dkk (2005:3) “analisis laporan keuangan (financial

statement analysis) adalah aplikasi dari alat dan teknik analisis untuk

laporan keuangan yang bertujuan umum dan data-data yang berkaitan

untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam

analisis bisnis.” Proses pengambilan keputusan analisis laporan keuangan

akan mengurangi ketergantungan pada firasat, tebakan dan intuisi. Dalam

proses analisis bisnis, analisis laporan keuangan dapat dijadikan dasar

yang sistematis dan efektif.

b. Tujuan dan Manfaat Analisis Laporan Keuangan

Analisis laporan keuangan keuangan bertujuan untuk mengetahui

apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan

perusahaan memuaskan atau tidak memuaskan. Indikator memuaskan

atau tidak memuaskan dapat dilihat dengan menggunakan kinerja masa

lalu yang dibandingkan dengan kinerja saat ini. Selain itu, perusahaan

juga dapat memprediksi likuiditas, profitabilitas, dan arus kas yang

memungkinkan untuk dicapai di masa mendatang. Tujuan lain dari

analisis laporan keuangan adalah untuk mengevaluasi kinerja sebuah

perusahaan dengan cara mengidentifikasi letak masalah yang ada.

Manfaat analisis laporan keuangan menurut Bringham (2006:94)

Dari sudut pandang seorang investor, meramalkan masa depan adalah hakikat dari analisis laporan keuangan, sedangkan dari sudut padang manajemen, analisis laporan keuangan akan bermanfaat baik untuk membantu mengantisipasi kondisi-kondisi di masa depan maupun yang lebih penting lagi, sebagai titik awal untuk melakukan perencanaan langkah-langkah yang akan meningkatkan kinerja perusahaan di masa mendatang.

c. Prosedur Analisis Laporan Keuangan

Prosedur analisis laporan keuangan dalam mengevaluasi kinerja

keuangan bank (Abdullah, 2005:120) meliputi tahapan berikut.

1) Review data laporan

Merupakan aktivitas penyesuaian data laporan keuangan terhadap berbagai hal, baik sifat atau jenis perusahaan yang melaporkan maupun sistem akuntansi yang berlaku.

Sistem akuntansi yang diterapkan dalam memberi pengakuan terhadap pendapatan dan biaya akan menentukan jumlah pendapatan maupun laba yang dihasilkan perusahaan.

2) Menghitung

Dengan menggunakan berbagi metode dan teknik analisis dilakukan perhitungan-perhitungan, baik metode perbandingan, persentase per komponen, analisis rasio keuangan dan lain-lain. Dengan metode atau teknik apa yang akan digunakan dalam perhitungan sangat bergantung pada tujuan analisa.

3) Membandingkan/mengukur

Langkah ini diperlukan guna mengetahui kondisi hasil perhitungan tersebut apakah sangat baik, baik, sedang, kurang baik, dan seterusnya. Ada dua cara yang dapat dilakukan di dalam membandingkan rasio financial perusahaan yaitu:

a) Cross sectional approach adalah suatu cara mengevaluasi

dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan.

b) Time series analysis dilakukan dengan jalan

membandingkan hasil yang dicapai perusahaan dari periode yang satu ke periode lainnya. Dengan perbandingan semacam ini akan diketahui hasil yang dicapai perusahaan, apakah mengalami kemajuan atau kemunduran.

4) Menginterpretasi

yang berlaku. Hasil interpretasi mencerminkan keberhasilan maupun permasalahan apa yang dicapai perusahaan dalam pengelolaan keuangan.

5) Solusi

Merupakan langkah terakhir dari rangkaian prosedur analisa. Dengan memahami problem keuangan yang dihadapi perusahaan maka akan ditempuh solusi yang tepat.

d. Teknik Analisis Laporan Keuangan

Menurut Abdullah (2005:123), berdasarkan tekniknya analisis

laporan keuangan dapat dibedakan menjadi delapan bagian.

1) Analisa Perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan baik dalam jumlah (absolut) maupun dalam persentase (relatif).

2) Analisa Trend (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan penaikan atau penurunan. Hal yang membedakan antara kedua teknik ini adalah tahun atau periode pembanding. Apabila analisa perbandingan menggunakan tahun sebelumnya (n-1) sebagai tahun pembanding, maka analisa trend menggunakan tahun dasar (P0) sebagai tahun pembanding.

3) Analisa Persentase per Komponen (Common Size), teknik analisa untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktiva seluruhnya. Juga untuk mengetahui berapa besar proporsi setiap pos aktiva maupun utang terhadap keseluruhan/total aktiva maupun utang.

4) Analisa Sumber dan Penggunaan Modal Kerja, merupakan teknik analisa untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan. Selain mengetahui posisi modal kerja juga dimaksudkan untuk mengetahui sebab-sebab terjadi perubahan modal kerja dalam suatu periode tertentu.

5) Analisa Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab-sebab terjadinya perubahan kas pada suatu periode waktu tertentu. 6) Analisa Rasio Keuangan, merupakan teknik analisis keuangan

7) Analisa Perubahan Laba Kotor, merupakan teknik analisa untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. Analisis ini juga dimaksudkan untuk mengetahui posisi laba yang di-bugdet-kan dengan laba yang benar-benar dapat dihasilkan.

8) Analisa Break Even, merupakan teknik analisa untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum memperoleh keuntungan.

e. Pengertian dan Manfaat Rasio Keuangan

Seperti yang telah dijelaskan pada bagian teknik analisis laporan

keuangan, analisis laporan keuangan dapat dilakukan dengan berbagai

cara, salah satunya dengan mempelajari hubungan antara berbagai

pos-pos dalam laporan keuangan. Hubungan antara pos-pos-pos-pos tersebut

dinyatakan dengan angka yang disebut dengan rasio. Menurut Djarwanto

(2004:143) bahwa “rasio dalam analisis laporan keuangan adalah suatu

angka yang menunjukkan hubungan antara suatu unsur dengan unsur

lainnya dalam laporan keuangan.”

Analisis laporan keuangan dengan teknik rasio merupakan hal

yang sangat umum dilakukan dimana hasilnya akan memberikan

pengukuran relatif dari operasi perusahaan. Teknik ini juga sangat

penting dan berguna bagi manajer keuangan maupun pihak-pihak lain di

luar perusahaan. Analisis rasio keuangan dapat digunakan oleh manajer

keuangan untuk menilai kinerja yang telah dicapai perusahaan, yang

selanjutnya dapat dijadikan sebagai dasar dalam pelaksanaan

Analisis rasio keuangan juga dapat digunakan oleh pihak di luar

perusahaan yang umumnya berkepentingan terhadap prospek perusahaan

di masa yang akan datang. Selain itu, analisis rasio keuangan dapat

digunakan untuk memprediksi kebangkrutan usaha dan menganalisis

pemberian kredit.

Pentingnya analisis rasio keuangan juga dapat dipakai untuk

mendapatkan tolak ukur yang digunakan untuk membandingkan kinerja

suatu perusahaan pada tahun-tahun tertentu dengan kinerja tahun-tahun

sebelumnya dan sesudahnya. Dalam hal persaingan usaha, analisis rasio

keuangan juga dapat digunakan untuk membandingkan kinerja

perusahaan dengan kinerja perusahaan lain dalam industri yang sama.

f. Rasio Keuangan Bank

Rasio-rasio keuangan perbankan menurut Sawir (2005:28)

diklasifikasikan menjadi lima kelompok yaitu “rasio likuiditas, rasio

solvabilitas, rasio profitabilitas, rasio resiko usaha bank dan rasio

efisiensi usaha.”

1) Rasio Likuiditas

Rasio likuiditas merujuk kepada kemampuan bank dalam

memenuhi kewajiban jangka pendeknya, termasuk utang jangka

panjang yang akan jatuh tempo dalam waktu satu tahun, membayar

kembali semua deposan serta dapat memenuhi permintaan kredit

Menurut Sawir (2005:29) rasio likuiditas terdiri dari:

a) Quick Ratio, rasio untuk mengetahui kemampuan bank dalam

membiayai kembali kewajibannya kepada para nasabah yang menyimpan dananya dengan cash assets yang dimilikinya. Semakin tinggi rasionya semakin tinggi pula tingkat likuiditasnya. Quick ratio ini dapat dihitung dengan:

b) Banking Ratio, rasio untuk mengetahui kemampuan bank

dalam membayar kembali kewajiban kepada para deposannya yang telah menyimpan dananya dengan menarik kembali kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi pula tingkat likuiditasnya.

c) Cash Ratio, rasio untuk mengetahui kemampuan bank dalam

membayar kewajibannya yang sudah jatuh tempo dengan cash

assets yang dimilikinya. Semakin tinggi rasionya semakin

tinggi pula tingkat likuiditasnya.

d) Loans to Assets Ratio, rasio untuk mengukur kemampuan bank

dalam memenuhi permintaan para debitur dengan asset bank yang tersedia. Semakin tinggi rasionya maka yang terjadi justru sebaliknya yaitu semakin rendah tingkat likuiditasnya.

e) Loans to Deposit Ratio, rasio untuk mengukur kemampuan

bank dalam membayar kembali kewajibannya kepada para deposan dan pemilik modal dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya. Semakin tinggi rasionya menunjukkan hasil yang semakin baik.

2) Rasio Solvabilitas

Rasio solvabilitas bertujuan untuk mengetahui kemampuan

permodalan bank dalam mendukung kegiatan bank yang dilakukan

dihindarkan. Rasio solvabilitas sering juga disebut sebagai rasio

permodalan. Menurut Sawir (2005:38) rasio solvabilitas terdiri dari:

a) Primary Ratio, rasio untuk mengukur kemampuan permodalan

pada suatu bank untuk menutupi penurunan aktivitasnya akibat berbagai kerugian yang tidak dapat dihindarkan. Semakin tinggi rasionya menunjukka n hasil yang semakin baik.

b) Capital Ratio, rasio untuk mengukur kemampuan permodalan

pada suatu bank untuk menutupi kemungkinan kegagalan yang ada dalam proses permodalan kredit. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

c) Capital Adequacy Ratio, rasio untuk mengukur kemampuan

permodalan pada suatu bank setelah dikurangi aktiva tetap dan untuk menutupi kemungkinan kegagalan yang ada dalam proses permodalan kredit. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

3) Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan

bank dalam menghasilkan laba selama periode tertentu. Menurut Ali

(2004:66), “profitability merupakan indikator dari kemampuan bank

untuk mengatasi risiko dan atau untuk mempertahankan kecukupan

modal.” Jika profitabilitas rendah maka bank tidak akan mampu

menambah permodalannya. Selain itu, rasio profitabilitas juga

bertujuan untuk mengukur tingkat efektifitas manajemen dalam

Menurut Sawir (2005:31) rasio profitabilitas terdiri dari:

a) Gross Profit Margin, rasio untuk mengetahui kemampuan

bank dalam menghasilkan laba dari operasi usahanya yang murni.

b) Net Profit Margin, rasio untuk mengetahui kemampuan bank

dalam menghasilkan net income ditinjau dari sudut operating

income-nya. Semakin tinggi rasionya menunjukkan hasil yang

semakin baik.

c) Return on Equity Capital, rasio untuk mengetahui kemampuan

manajemen bank dalam menghasilkan net income ditinjau dari sudut equity capital-nya. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

d) Return on Total Assets, rasio untuk mengetahui kemampuan

manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai pendapatan. Semakin tinggi rasionya akan menunjukka n hasil yang semakin baik.

e) Interest Margin on Loans,rasio ini untuk mengetahui

kemampuan perkreditan bank dalam menghasilkan pendapatan. Semakin tinggi rasio yang dimiliki menunjukkan hasil yang semakin baik.

f) Return on Invesment, rasio untuk mengetahui kemampuan

4) Rasio Risiko Usaha Bank

Rasio risiko usaha bank digunakan untuk mengetahui berbagai

risiko usaha yang dihadapi oleh bank dalam bisnis perbankan.

Menurut Sawir (2005:34) rasio risiko usaha bank terdiri dari:

a) Deposit Risk Ratio, yaitu rasio untuk mengukur permodalan

yang dimiliki oleh bank yang bersangkutan untuk memenuhi kemungkinan kegagalan dalam memenuhi kewajiban kepada para nasabah yang menyimpan dananya. Semakin tinggi rasionya menunjukkan hasil yang semakin baik.

b) Assets Risk Ratio, yaitu rasio untuk mengukur kemampuan

modal dalam menyerap risiko terjadinya kerugian yang mengakibatkan penurunan terhadap aktiva bank yang bersangkutan. Semakin tinggi rasionya akan menunjukkan hasil yang semakin baik.

5) Rasio Efisiensi Usaha

Rasio efisiensi usaha digunakan untuk mengukur kinerja

manajemen suatu bank apakah telah menggunakan semua

faktor-faktor produksinya dengan efisien. Melalui rasio ini dapat diukur

secara kuantitatif tingkat efisiensi yang telah dicapai oleh

manajemen bank. Menurut Sawir (2005:39) rasio efisiensi usaha

terdiri dari:

a) Leverage Multiplier, yaitu rasio untuk mengukur kemampuan

b) Assets Utilization, yaitu rasio untuk mengukur kemampuan

manajemen suatu bank dalam memanfaatkan aktiva yang dikuasai untuk menghasilkan total income. Semakin tinggi rasio ini akan menunjukka n hasil yang semakin baik.

g. Keterbatasan Analisis Laporan Keuangan dengan Teknik Rasio

Analisis laporan keuangan dengan menggunakan rasio keuangan

memang memiliki fungsi dan kegunaan yang cukup banyak dalam

pengambilan keputusan perusahaan. Tetapi bukan berarti dapat menjamin

posisi keuangan perusahaan yang sebenarnya. Perhitungan yang dibuat

belum tentu menggambarkan kondisi keuangan yang sesungguhnya dari

perusahaan tetapi setidaknya dapat memberikan gambaran yang akan

terjadi.

Weston dalam Kasmir (2009:117) menyebutkan kelemahan rasio

keuangan adalah sebagai berikut:

1) Data keuangan disusun dari data akuntansi. Kemudian, data tersebut ditafsirkan dengan berbagai macam cara, misalnya masing-masing perusahaan menggunakan:

a) metode penyusutan yang berbeda untuk menentukan nilai penyusutan terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap periode juga berbeda; atau

b) penilaian sediaan yang berbeda.

2) Prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula, (dapat naik atau turun), tergantung prosedur pelaporan keuangan tersebut.

3) Adanya manipulasi data, artinya dalam menyusun data, pihak penyusun tidak jujur dalam memasukkan angka-angka ke laporan keuangan yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak menunjukkan hasil yang sesungguhnya.

pengembangan, biaya perencanaan pensiun, merger, jaminan kualitas pada barang jadi dan cadangan kredit macet.

5) Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan.

6) Pengaruh musiman mengakibatkan rasio komperatif akan ikut berpengaruh.

7) Kesamaan rasio keuangan yang telah dibuat dengan standar industri belum menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

3. Evaluasi Kinerja

a. Pengertian dan Prosedur Evaluasi

Menurut Umar (2002:36), penilaian atau evaluasi merupakan,

suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah dicapai, bagaimana perbedaan pencapaian itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih diantara keduanya, serta bagaimana manfaat yang telah dikerjakan itu bila dibandingkan dengan harapan-harapan yang ingin diperoleh.

Kegiatan evaluasi membutuhkan data yang relevan untuk dianalisis

sehingga menghasilkan informasi yang sesuai dengan kebutuhan.

Proses suatu evaluasi pada umumnya memiliki tahapan tersendiri.

Walaupun tidak selalu sama, tetapi yang lebih penting adalah prosesnya

sejalan dengan fungsi evaluasi itu sendiri. Menurut Umar (2002:39),

tahapan evaluasi yang sifatnya umum digunakan adalah sebagai berikut:

1) Menentukan apa yang akan dievaluasi. Dalam bisnis, apa saja yang dapat dievaluasi, dapat mengacu pada program kerja perusahaan. Di sana banyak terdapat aspek-aspek yang kiranya dapat dan perlu dievaluasi. Tetapi, biasanya yang diprioritaskan untuk dievaluasi adalah hal-hal yang menjadi key-success factors-nya.

dilalui, siapa saja yang akan dilibatkan, serta apa saja yang akan dihasilkan menjadi jelas.

3) Pengumpulan data. Berdasarkan desain yang telah disiapkan, pengumpulan data dapat dilakukan secara efektif dan efisien, yaitu sesuai dengan kaidah-kaidah ilmiah yang berlaku dan sesuai dengan kebutuhan dan kemampuan.

4) Pengolahan dan analisis data. Setelah data terkumpul, data tersebut diolah untuk dikelompokkan agar mudah dianalisis dengan menggunakan alat-alat analisis yang sesuai, sehingga dapat menghasilkan fakta yang dapat dipercaya. Selanjutnya, dibandingkan antara fakta dan harapan/rencana untuk menghasilkan gap. Besarnya gap akan disesuaikan dengan tolok ukur tertentu sebagai hasil evaluasinya.

5) Pelaporan hasil evaluasi. Agar hasil evaluasi dapat dimanfaatkan bagi pihak-pihak yang berkepentingan, hendaknya hasil evaluasi didokumentasikan secara tertulis dan diinformasikan baik secara lisan maupun tulisan.

6) Tindak lanjut hasil evalusi. Evalusi merupakan salah satu bagian dari fungsi manajemen. Oleh karena itu, hasil evalusi hendaknya dimanfaatkan oleh manajemen untuk mengambil keputusan dalam rangka mengatasi masalah manajemen, baik di tingkat strategi maupun di tingkat implementasi strategi.

b. Evalusi Kinerja Keuangan

Menurut Payaman (2005:20) “evaluasi kinerja adalah suatu

sistem dan cara penilaian pencapaian hasil kerja suatu perusahaan atau

organisasi dan penilaian pencapaian hasil kerja setiap individu yang

bekerja di dalam dan untuk perusahaan tersebut.” Evaluasi kinerja yang

dilakukan dalam suatu perusahaan dapat digolongkan kepada dua aspek

yaitu evaluasi kinerja terhadap aspek keuangan dan non-keuangan.

Evaluasi kinerja keuangan didasarkan pada laporan keuangan,

sedangkan evaluasi kinerja non-keuangan tergantung pada bidang apa

sumber daya manusia dan lain-lain. Dalam skripsi ini, peneliti hanya

membahas evaluasi kinerja keuangan saja.

Evalusi kinerja keuangan perusahaan dilakukan untuk mengetahui

posisi perusahaan, apakah telah sesuai dengan standar atau terjadi

kelambatan ataupun penyimpangan. Jika hal tersebut terjadi, melalui

evaluasi kinerja keuangan maka akan dapat diambil tindakan perbaikan

guna mencapai tujuan perusahaan yang telah ditetapkan.

B. Tinjauan Penelitian Terdahulu

Penelitian mengenai analisis laporan keuangan dalam mengevaluasi

kinerja keuangan telah banyak dilakukan di Indonesia dengan objek penelitian

yang berbeda-beda. Adapun penelitian-penelitian sebelumnya yang berkaitan

dengan penelitian ini secara ringkas dapat dilihat dalam tabel berikut:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Tabel 2.2

Ringkasan Tinjauan Penelitian Terdahulu (Lanjutan)

Nama Peneliti Judul Penelitian Rasio Hasil Penelitian Silvani Inanda Over, Equity to Total Asset

Sumber: diolah peneliti, 2011

Berikut ini akan dijelaskan secara lebih lengkap mengenai penelitian

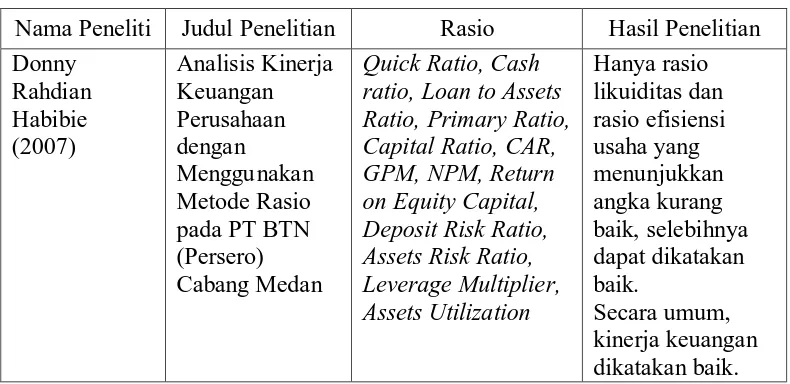

1. Donny Rahdian Habibie (2007) meneliti tentang analisis kinerja keuangan

perusahaan dengan menggunakan metode rasio pada PT BTN (Persero)

Cabang Medan pada periode 2005 dan 2006. Rasio yang digunakan adalah

Quick Ratio, Cash ratio, Loan to Assets Ratio, Primary Ratio, Capital

Ratio, CAR, GPM, NPM, Return on Equity Capital, Deposit Risk Ratio,

Assets Risk Ratio, Leverage Multiplier, dan Assets Utilization.

Berdasarkan hasil penelitian yang berkaitan dengan penelitian ini maka

diperoleh kesimpulan:

a. Quick Ratio pada tahun 2005 yaitu 0,722% dan pada tahun 2006

sebesar 1,247% yang berarti mengalami kenaikan sebesar 0,525%.

b. Primary Ratio tahun 2005 sebesar 0,931% dan pada tahun 2006

menjadi 3,305%, artinya mengalami kenaikan sebesar 2,374%.

c. Capital Ratio pada tahun 2005 sebesar 1,509% dan pada tahun 2006

meningkat sebesar 4,440% menjadi 5,949%.

d. NPM pada tahun 2005 sebesar 10,597% dan pada tahun 2006

mengalami peningkatan menjadi 38,056%. Artinya NPM mengalami

kenaikan sebesar 27,459%.

e. Tahun 2005 Deposit Risk Ratio sebesar 0,977% dan tahun 2006

meningkat sebesar 2,599% menjadi 3,576%.

f. Assets Risk Ratio tahun 2005 sebesar 0,977% dan tahun 2006 sebesar

3,343% yang artinya meningkat sebesar 2,405%.

g. Leverage Multiplier tahun 2005 sebesar 10.736,030% dan pada tahun

h. Assets Utilization pada tahun 2005 sebesar 12,687% dan pada tahun

2006 sebesar 13,784% artinya mengalami kenaikan 1,097%.

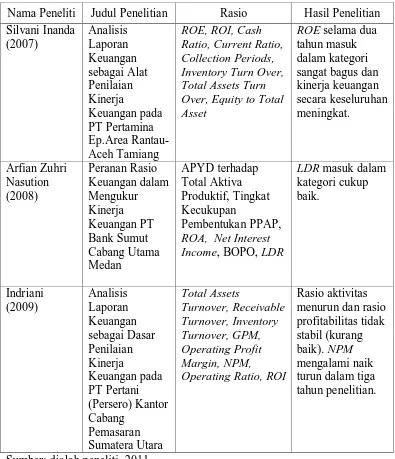

2. Silvani Inanda (2007) meneliti tentang analisis laporan keuangan sebagai

alat penilaian kinerja keuangan pada PT Pertamina Ep. Area Rantau-Aceh

Tamiang pada periode 2003 dan 2004. Rasio yang digunakan adalah ROE,

ROI, Cash Ratio, Current Ratio, Collection Periods, Inventory Turn Over,

Total Assets Turn Over, dan Equity to Total Asset. Berdasarkan hasil

penelitian yang berkaitan dengan penelitian ini maka diperoleh

kesimpulan bahwa ROE mengalami kenaikan. Pada tahun 2003 sebesar

54,77% dan pada tahun 2004 sebesar 162,18%.

3. Arfian Zuhri Nasution (2008) meneliti tentang peranan rasio keuangan

dalam mengukur kinerja keuangan PT Bank Sumut Cabang Utama Medan

pada periode 2005, 2006, dan 2007. Rasio yang digunakan adalah APYD

terhadap total aktiva produktif, tingkat kecukupan pembentukan PPAP,

return on asset, net interest income, BOPO, dan LDR. Berdasarkan hasil

penelitian yang berkaitan dengan penelitian ini maka diperoleh

kesimpulan bahwa LDR pada tahun 2005 sebesar 31,77% dan mengalami

penurunan sebesar 4,02% pada tahun 2006 menjadi 27,75%. Sedangkan

pada tahun 2007 mengalami kenaikan sebesar 1,54% menjadi 29,29%.

4. Indriani (2009) meneliti tentang analisis laporan keuangan sebagai dasar

penilaian kinerja keuangan pada PT Pertani (Persero) Kantor Cabang

Pemasaran Sumatera Utara pada periode 2005, 2006 dan 2007. Rasio yang

Receivable Turnover, Inventory Turnover, GPM, Operating Profit Margin,

NPM, Opertaing Ratio dan ROI. Berdasarkan hasil penelitian yang

berkaitan dengan penelitian ini maka diperoleh kesimpulan bahwa NPM

pada tahun 2005 sebesar 1,88% dan mengalami peningkatan pada tahun

2006 menjadi sebesar 5,61% sedangkan tahun 2007 mengalami penurunan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kuantitatif deskriptif.

Menurut Bungin (2005:36), “penelitian kuantitatif deskriptif, yaitu penelitian yang

bertujuan untuk menjelaskan, meringkaskan berbagai kondisi, berbagai situasi,

atau berbagai variabel yang timbul di masyarakat yang menjadi objek penelitian

itu berdasarkan apa yang terjadi.” Penelitian ini dilakukan untuk memperoleh

gambaran yang sebenarnya mengenai perkembangan kinerja keuangan

perusahaan.

B. Jenis dan Sumber Data

Jenis data yang dikumpulkan berupa data kualitatif dan kuantitatif, yang

terdiri dari data primer dan data sekunder. Menurut Sugiyono (2005:14), “data

kualitatif adalah data yang dinyatakan dalam bentuk kata, kalimat, dan gambar.

Data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang

diangkakan.”

1. Data primer. Menurut Erlina (2008:36), “data primer merupakan data yang

dikumpulkan berdasarkan interaksi langsung antara pengumpul data dan

bank yang digunakan, penilaian kinerja dan data lainnya yang

membutuhkan pengolahan lebih lanjut yang mendukung penelitian ini.

2. Data sekunder. Menurut Erlina (2008:36), “data sekunder dikumpulkan

dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh

pihak lain sebelumnya.” Data sekunder dalam penelitian ini terdiri dari

Neraca, Laporan Laba Rugi, sejarah singkat perusahaan, dan struktur

organisasi serta data-data lainnya yang tidak membutuhkan pengolahan

yang mendukung penelitian ini.

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini

yaitu:

1. studi dokumentasi, yaitu dengan mengumpulkan dan mempelajari

dokumen-dokumen yang berkaitan dengan penelitian,

2. studi literatur, yaitu mengumpulkan dan mempelajari teori-teori dan

literatur-literatur yang berkaitan dengan masalah penelitian.

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah:

1. metode deskriptif. Menurut Sugiyono (2001:24), “metode deskriptif, yaitu

dengan mengumpulkan, mengolah, dan menginterpretasikan data yang

diperoleh sehingga dapat memberikan gambaran yang jelas mengenai

mengumpulkan data, disusun, dianalisis, serta diinterpretasikan sehingga

diperoleh gambaran yang sebenarnya mengenai bagaimana kinerja

keuangan perusahaan dengan menggunakan rasio keuangan pada PT Bank

Syariah Mandiri Cabang Pematangsiantar.

2. metode komparatif. Menurut Sugiyono (2001:25), “metode komparatif

adalah metode analisis yang dilakukan dengan membandingkan data tahun

yang diteliti dengan tahun sebelumnya.” Data dalam penelitian ini adalah

data historis perusahaan tahun 2008, 2009, dan 2010.

E. Responden

Responden dalam penelitian ini adalah Pelaksana Sumber Daya Insani dan

General Affair, Pelaksana Marketing, dan Pelaksana Accounting yang berkaitan

dengan data yang diperlukan dalam penelitian ini.

F. Tempat dan Jadwal Penelitian

Penelitian ini dilakukan pada PT Bank Syariah Mandiri Cabang

Pematangsiantar yang beralamat di Jalan Perintis Kemerdekaan No.1

Tabel 3.1

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data

1. Gambaran Umum Perusahaan a. Sejarah Singkat

Kehadiran Bank Syariah Mandiri sejak tahun 1999, sesungguhnya

merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter

1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli

1997, yang disusul dengan krisis multi-dimensi termasuk di panggung

politik nasional, telah menimbulkan beragam dampak negatif yang sangat

hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia

usaha. Dalam kondisi tersebut, industri perbankan nasional yang

didominasi oleh bank-bank konvensional mengalami krisis luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan

merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang

dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang

Negara dan PT Mahkota Prestasi juga terkena dampak krisis. Bank Susila

Bakti berusaha keluar dari situasi tersebut dengan melakukan upaya

merger dengan beberapa bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan

Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut

juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk.

sebagai pemilik mayoritas baru Bank Susila Bakti.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri

melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan

Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan

perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon

atas diberlakukannya Undang-undang No. 10 tahun 1998, yang memberi

peluang bank umum untuk melayani transaksi syariah (dual banking

system).

Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan Undang-undang tersebut merupakan momentum yang tepat

untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional

menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan

Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga

kegiatan usaha Bank Susila Bakti berubah dari bank konvensional menjadi

bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH,

No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha Bank Susila Bakti menjadi bank umum

syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Surat

1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank

Indonesia No. 1/1/KEP.DGS/1999, Bank Indonesia menyetujui perubahan

nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan

pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai

beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November

1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank

yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan

nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah

Mandiri dalam kiprahnya di perbankan Indonesia. Bank Syariah Mandiri

hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih

baik.

b. Stuktur Organisasi Perusahaan

Setiap perusahaan memiliki struktur organisasi yang

mencerminkan pembagian tugas, wewenang dan tanggung jawab serta

komunikasi maupun kondisi pengawasan dan pelaksanaan tugas-tugas

perusahaan. Dengan adanya struktur organisasi karyawan akan mengetahui

tugas, tanggung jawab serta kedudukannya di dalam organisasi. Bagi para

manajer, struktur organisasi dapat digunakan sebagai pedoman