ABSTRAK

PERSEPSI NASABAH TENTANG CITRA KREDIT USAHA RAKYAT PT BANK RAKYAT INDONESIA (PERSERO), Tbk. SERTA PENGARUHNYA TERHADAP KEPUTUSAN PENGGUNAAN KREDIT

NASABAH RETAIL DI BANDAR LAMPUNG

Oleh

Christina Olivia Naomi Uli

Bank akan mengembangkan jenis-jenis produknya dalam bentuk berbagai layanan perbankan. Produk-produk ini berkembang sesuai dengan kemajuan dan

perkembangan teknologi informasi tetapi keragamannya akan dibatasi oleh jenis banknya itu sendiri karena setiap bank memiliki ciri khas, keleluasaan, dan keterbatasan tertentu. Permasalahan yang dapat dirumuskan adalah apakah citra perusahaan, citra pemakai, dan citra produk berpengaruh terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh citra perusahaan, citra pemakai, dan citra produk terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

Perumusan hipotesis dalam penelitian ini adalah citra perusahaan, citra pemakai, dan citra produk berpengaruh positif terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. Teknik pengambilan sampel yang digunakan adalahAccidental Sampling, yaitu proses penarikan sampel secara kebetulan.Sedangkan untuk teknik analisis data yang digunakan yaitu analisis kualitatif dan kuantitatif, dengan menggunakan regresi linier berganda.

produk. Selanjutnya, perusahaan hendaknya lebih aktif memperkenalkan jati diri perusahaan melalui iklan dan promosi.

Keywords: kredit usaha rakyat BRI, citra, citra perusahaan,

ABSTRACT

IMAGE CREDIT CUSTOMERS PERCEPTION OF KREDIT USAHA RAKYAT AT PT BANK RAKYAT INDONESIA (Persero), Tbk. THAT EFFECT ON DECISION AND USE CREDIT RETAIL CUSTOMERS IN

BANDAR LAMPUNG

By

Christina Olivia Naomi Uli

The Bank will develop the types of products in a variety of banking services. These products are developed according to the progress and development of information technology but diversity will be limited by the type of the bank itself, because each bank has its own characteristics, flexibility, and certain limitations. Problems that can be defined is whether the company's image, user image, and the image of the product influence decisions of retail uses small loans to PT Bank Rakyat Indonesia (Persero), Bandar Lampung Tbk. The purpose of this study was to determine the effect of corporate image, user image, and the image of the product to the decisions of retail uses small loans to PT Bank Rakyat Indonesia (Persero), Bandar Lampung Tbk.

The formulation of the hypothesis in this study is the company's image, user image, and the image of the product positive effect on people's decision to use business credit retail in PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. The sampling technique used the Accidental Sampling, the sampling process by chance. As for the data analysis technique used is the qualitative and quantitative analysis, using multiple linear regression.

Based on the results of the test calculations simultaneously (test F) indicates that the variable corporate image, user image, and the image of the product together have a significant and positive effect on people's decision to use business credit retail in PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung Fvalue (25.165)> Ftable (3.07).

The advice given to the company as the holder of the company's other brands are expected to maintain good relations with customers. In addition, companies can improve the image of its products by creating variations product that has a unique concept. Furthermore, the company should be more active in introducing

corporate identity through advertising and promotion

Keywords: small loans BRI, brand, corporate image,

I. PENDAHULUAN

1.1 Latar Belakang

Seiring dengan berjalannya era globalisasi pada saat ini, negara-negara di dunia dibagi menjadi 2 (dua), yaitu negara maju dan negara berkembang. Indonesia yang sebagai negara berkembang berusaha untuk meningkatkan perekonomiannya. Berbagai upaya dilakukan oleh bangsa Indonesia, salah satunya dengan cara

meningkatkan usaha di bidang perbankan. Peranan perbankan dalam pembangunan ekonomi suatu bangsa penting karena perbankan dapat mengalirkan dana bagi kegiatan ekonomi sehingga bank yang sehat akan memperkuat kegiatan ekonomi suatu bangsa begitu juga sebaliknya kegiatan ekonomi yang tidak sehat akan mempengaruhi kesehatan dunia perbankan.

Bank akan mengembangkan jenis-jenis produknya dalam bentuk berbagai layanan perbankan. Produk-produk ini berkembang sesuai dengan kemajuan dan

perkembangan teknologi informasi tetapi keragamannya akan dibatasi oleh jenis banknya itu sendiri karena setiap bank memiliki ciri khas, keleluasaan, dan

keterbatasan tertentu. Menghadapi tingkat persaingan dunia perbankan yang semakin tinggi, tuntutan konsumen meningkat dan pesatnya kemajuan teknologi informasi, pengelolaan bank secara efisien merupakan syarat mutlak untuk terus bertahan. 1.2 Identifikasi Masalah

Berdasarkan uraian pada latar belakang di atas, permasalahan yang dapat dirumuskan yaitu:

1. Bagaimana pengaruh citra perusahaan (X1) terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

2. Bagaimana pengaruh citra pemakai (X2) terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. 3. Bagaimana pengaruh citra produk (X3) terhadap keputusan penggunaan kredit

usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. 4. Bagaimana citra perusahaan, citra pemakai, dan citra produk secara

2

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh citra perusahaan (X1) terhadap keputusan

penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

2. Untuk mengetahui pengaruh citra pemakai (X2) terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

3. Untuk mengetahui pengaruh citra produk (X3) terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

4. Untuk mengetahui pengaruh citra perusahaan, citra pemakai, dan citra produk secara bersama-sama terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

1.4 Kegunaan Penelitian

Hasil dari penelitian diharapkan dapat bermanfaat bagi semua pihak sebagai berikut : 1. Bagi PT Bank Rakyat Indonesia (Persero), Tbk. diharapkan dapat membantu dan

memberikan sumbangan pemikiran dalam membuat keputusan dibidang

pemasaran, sehingga dapat meningkatkan penyaluran Kredit Usaha Rakyat Ritel (KUR).

2. Bagi masyarakat, diharapkan menambah dan memberikan informasi kepada masyarakat tentang keunggulan KUR pada Bank Rakyat Indonesia serta keputusan dalam Pengajuan Kredit Usaha Rakyat Ritel pada PT Bank Rakyat Indonesia (Persero), Tbk.

3. Bagi akademisi, diharapkan dapat dijadikan referensi dan memperkaya khasanah keilmuwan khususnya bidang pemasaran.

1.5 Model Penelitian

Model penelitian merupakan model tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Model penelitian yang baik akan menjelaskan secara teoritis pertautan antara variabel yang diteliti. Jadi, secara teoritis perlu dijelaskan hubungan antara variabel independen dan variabel dependen.

3

Paradigma Penelitian Citra dikembangkan oleh Peneliti.

asumsi positif terhadap merek dari produk yang ditawarkan oleh perusahaan. Terlebih pada saat ini, bukan saatnya lagi bagi perusahaan untuk menggunakan pemasaran masal melainkan pasar harus disegmentasi yang disebutsegmented marketing. Di dalamsegmented marketing, perusahaan perlu menancapkan citra (image) yang baik tentang mereknya. Citra merek menjadi hal yang sangat penting diperhatikan perusahaan, melalui citra merek yang baik, maka dapat menimbulkan nilai emosional pada diri konsumen, dimana akan timbulnya perasaan positif (positive feeling) pada saat membeli atau menggunakan suatu merek.

Gambar 1.

1.6 Hipotesis

Berdasarkan latar belakang dan kerangka pemikiran, maka hipotesis yang diajukan, yaitu:

1. Citra perusahaan berpengaruh positif terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. 2. Citra pemakai berpengaruh positif terhadap keputusan penggunaan kredit usaha

rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. 3. Citra produk berpengaruh positif terhadap keputusan penggunaan kredit usaha

rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. 4. Citra perusahaan, citra pemakai, dan citra produk secara simultan berpengaruh

positif terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung.

Implementasi Citra (X) : Citra Perusahaan (X1) Citra Pemakai (X2) Citra Produk (X3)

Keputusan Konsumen

II. HASIL DAN PEMBAHASAN

2.1 Karakteristik Responden

Berdasarkan jawaban responden yang telah diklasifikasikan menurut jenis kelamin, umur, pendidikan, jenis pekerjaan, dan pengeluaran dalam satu bulan, maka dapat digambaran mengenai data responden sebagai berikut :

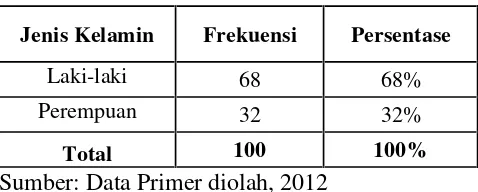

2.1.1 Berdasarkan Jenis Kelamin Tabel 1. Jenis Kelamin Responden

Jenis Kelamin Frekuensi Persentase

Laki-laki 68 68%

Perempuan 32 32%

Total 100 100%

Sumber: Data Primer diolah, 2012

Berdasarkan karakteristik jenis kelamin pada Tabel 10, dapat diketahui bahwa responden yang berjenis kelamin laki-laki sebanyak 68 orang atau 68% sebagai pengguna fasilitas kredit usaha rakyat ritel pada PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung, dan selebihnya berjenis kelamin perempuan sebanyak 32 orang atau 32%.

2.1.2 Berdasarkan Usia Tabel 2. Usia Responden Usia Responden

(tahun) Frekuensi Persentase

< 20 tahun 3 3%

20–25 tahun 13 13%

26–35 tahun 68 68%

36 - 45 tahun 10 10%

>46 tahun 6 6%

Total 100 100%

Sumber: Data Primer diolah, 2012.

5

atau 68 orang. Kemudian, skala usia 20-25 tahun sebesar 13% dan paling sedikit pada skala usia <20 tahun sebesar 3% dari total responden.

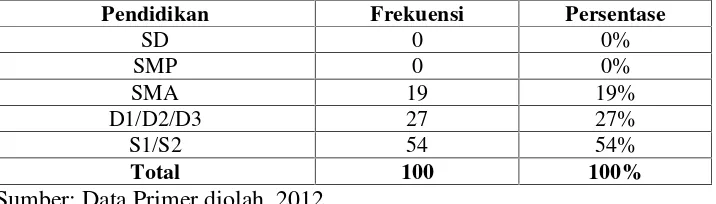

2.1.3 Berdasarkan Jenjang Pendidikan

Pendidikan S1/S2 mempunyai jumlah yang paling banyak yaitu sebanyak 54 orang atau sebesar 54%. Dilanjutkan pendidikan D1/D2/D3 sebanyak 27 orang atau sebesar 27% dan yang paling sedikit jenjang pendidikan SMA yang berjumlah 19 orang atau sebesar 19%.

Tabel 3. Jenjang Pendidikan

Sumber: Data Primer diolah, 2012. 2.1.4 Berdasarkan Jenis Pekerjaan

Rata-rata pekerjaan responden memiliki jumlah yang banyak adalah wiraswasta sebanyak 59 orang atau sebesar 59%. Selanjutnya urutan kedua adalah Pegawai Negeri Sipil sebanyak 18 orang atau 18%. Kemudian karyawan BUMN

menempati urutan ketiga dengan jumlah 13 orang atau 13% dan profesional memiliki jumlah yang paling kecil yaitu sebanyak 3 orang atau 3%.

Tabel 4. Jenis Pekerjaan

Sumber: Data Primer diolah, 2012.

2.1.5 Berdasarkan Pengeluaran dalam Satu Bulan Tabel 5. Pengeluaran dalam Satu Bulan

Pengeluaran Frekuensi Persentase

Rp 1.000.000–Rp 2.000.000 5 5%

Rp 2.000.001 - Rp 3.000.000 51 51%

Rp 3.000.001 - Rp 4.000.000 27 27%

Rp 4.000.001 - Rp 5.000.000 10 10%

> Rp 5.000.001 7 7%

6

Sumber: Data Primer diolah, 2012.

Berdasarkan Tabel 14, dapat dilihat bahwa pengeluaran responden terbesar adalah antara Rp 2.000.001 - Rp 3.000.000 perbulan sebanyak 51 orang atau 51%. Urutan kedua pengeluaran antara Rp 3.000.001 - Rp 4.000.000 sebanyak 27 orang atau 27%, kemudian pengeluaran antara Rp 4.000.001 - Rp 5.000.000 sebanyak 10 orang atau 10%, dan yang terkecil pengeluaran antara Rp 1.000.000 –Rp 2.000.000 sebanyak 5 orang atau 5%.

2.2 Analisis Kualitatif

2.2.1 Analisis Persepsi Responden Terhadap Variabel Citra Perusahaan (X1)

Berikut hasil tanggapan responden mengenai variabel citra perusahaan PT Bank Rakyat Indonesia (Persero), Tbk.

Tabel 6. Persepsi Responden Terhadap Citra Perusahaan (X1)

Item Pertanyaan

Skor Jawaban

Total Modus

SB = 5 B = 4 CB = 3 KB = 2 STB = 1

Frekuensi Frekuensi Frekuensi Frekuensi Frekuensi

1 16 47 28 8 1 100 4

2 14 49 20 12 5 100 4

3 6 40 47 7 0 100 3

Total Modus 4

Sumber: Data Primer diolah, 2012.

Persepsi responden terhadap citra perusahaan meliputi sejumlah indikator, seperti logo BRI sangat menarik, mudah dikenali dan mudah diingat, visi dan misi BRI jelas dan mudah dipahami, BRI memiliki kantor cabang yang tersebar di seluruh kota di Indonesia.Semakin baik citra perusahaan PT Bank Rakyat Indonesia

(Persero), Tbk, maka akan semakin tinggi keputusan penggunaan KUR Retail dan sebaliknya.

Tabel 6 merupakan hasil tanggapan responden terhadap citra perusahaan PT Bank Rakyat Indonesia (Persero), Tbk. Pada item pertanyaan pertama mengenai

persepsi responden terhadap logo Bank Rakyat Indonesia sangat menarik, mudah dikenali dan mudah diingat, diperoleh rata-rata responden menjawab 4 (baik) dengan 47 responden. Pertanyaan 2 persepsi responden tentang visi dan misi Bank Rakyat Indonesia jelas dan mudah dipahami. rata-rata responden menjawab 4 (baik) dengan 49 responden. Pertanyaan 3 persepsi responden tentang Bank Rakyat Indonesia memiliki kantor cabang yang tersebar di seluruh kota di Indonesia., rata-rata responden menjawab 3 (cukup baik) dengan 47 responden. 2.2.2 Analisis Persepsi Responden Terhadap Variabel Citra Pemakai (X2)

7

Tabel 7. Persepsi Responden Terhadap Citra Pemakai (X2)

Item Pertanyaan

Skor Jawaban

Total Modus SB = 5 B = 4 CB = 3 KB = 2 STB = 1

Frekuensi Frekuensi Frekuensi Frekuensi Frekuensi

1 19 29 30 21 1 100 3

2 25 45 17 11 2 100 4

3 4 41 45 9 1 100 3

Total Modus 3

Sumber: Data Primer diolah, 2012.

Pada Tabel 7 mengenai citra pemakai dibagi ke dalam 3 pertanyaan. Pertanyaan 1 persepsi responden mengenai nasabah yang menggunakan fasilitas KUR Ritel BRI karena sasaran KUR BRI mencakup semua kalangan masyarakat, baik kalangan menengah ke atas maupun kalangan ke bawah, rata-rata responden menjawab 3 (cukup baik) dengan 30 responden. Pertanyaan 2 persepsi responden tentang KUR BRI mencakup semua bidang usaha (perdagangan, pertanian, jasa, transportasi, perikanan, perkebunan, dan calon tenaga kerja), rata-rata responden menjawab 4 (baik) dengan 45 responden. Pertanyaan 3 persepsi responden tentang menggunakan fasilitas KUR Ritel BRI karena telah puas terhadap layanan yang telah diberikan., rata-rata responden menjawab 3 (cukup baik) dengan 45 responden.

2.2.3 Analisis Persepsi Responden Terhadap Variabel Citra Produk (X3)

Berikut hasil tanggapan responden mengenai variabel citra produk KUR PT Bank Rakyat Indonesia (Persero), Tbk.

Tabel 8. Persepsi Responden Terhadap Citra Produk (X3)

Item Pertanyaan

Skor Jawaban

Total Modus SB = 5 B = 4 CB = 3 KB = 2 STB = 1

Frekuensi Frekuensi Frekuensi Frekuensi Frekuensi

1 27 38 28 4 3 100 4

2 16 21 36 20 7 100 3

3 6 42 40 12 0 100 4

Total Modus 4

Sumber: Data Primer diolah, 2012.

Pada Tabel 8 mengenai citra produk KUR BRI dibagi ke dalam 3 pertanyaan. Pertanyaan 1 persepsi responden mengenai suku bunga KUR Ritel BRI kecil dan terjangkau, rata-rata responden menjawab 4 (baik) dengan 38 responden.

8

2.2.4 Analisis Persepsi Responden Terhadap Variabel Keputusan Konsumen (Y)

Keputusan penggunaan KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung dibagi ke dalam 3 pertanyaan. Pertanyaan 1 persepsi

responden mengenai prioritas pembelian, rata-rata responden menjawab 4 (baik) dengan 41 responden. Pertanyaan 2 persepsi responden mengenai keyakinan dalam membeli, rata-rata responden menjawab 4 (baik) dengan 43 responden. Pertanyaan 3 persepsi responden mengenai pertimbangan manfaat, rata-rata responden menjawab 4 (baik) dan 3 (cukup baik) dengan 34 responden.

Berikut hasil tanggapan responden terhadap variabel keputusan penggunaan KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung pada Tabel 9.

Tabel 9. Persepsi Responden Terhadap Keputusan Penggunaan (Y) KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

Item Pertanyaan

Skor Jawaban

Total Modus SB = 5 B = 4 CB = 3 KB = 2 STB = 1

Frekuensi Frekuensi Frekuensi Frekuensi Frekuensi

1 23 41 24 7 5 100 4

2 21 43 26 8 2 100 4

3 15 34 34 15 2 100 4

Total Modus 4

Sumber: Data Primer diolah, 2012. 2.3 Analisis Data

2.3.1 Pengujian Hipotesis Statistik Secara Parsial

2.3.1.1 Pengaruh Citra Perusahaan Terhadap Keputusan Konsumen Tabel 10. Hasil Perhitungan Pengaruh Citra Perusahaan Terhadap

Keputusan Konsumen

B Std. Error Beta B Std. Error 1 (Constant) 4,595 1,169 3,929 ,000

Citra

Perusahaan ,590 ,108 ,483 5,468 ,000 a Dependent Variable: Keputusan Konsumen

Sumber: Data Primer diolah, Hasil Output SPSS Lampiran 4a, 2012. Hasil analisis dengan menggunakan SPSS diperoleh:

9

Koefisien regresi untuk X sebesar 0,590 menyatakan bahwa setiap penambahan satu satuan atau pengaruh citra perusahaan baik, maka akan meningkatkan keputusan konsumen sebesar 0,590 %.

Uji t untuk menguji signifikansi konstanta dan variabel independen (citra perusahaan) sebesar 5,468.

Hipotesis:

H0: Tidak ada pengaruh citra perusahaan terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

H1: Ada pengaruh citra perusahaan terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

Kriteria pengujian hipotesis:

Apabila thitung> ttabeldengan dk = n-2 dan

α

0.05 maka H0ditolak. Sebaliknya H1diterima. Apabila probabilitas (sig.) < 0.05 maka H0ditolak. Sebaliknya H1diterima.

Jadi, diperoleh thitunguntuk pengaruh citra BRI sebesar 5,468 > ttabelsebesar 1,660, dan probabilitasnya (sig.) ternyata 0,000 < 0,05 hal ini berarti H0ditolak dan H1diterima, atau dengan kata lain citra perusahaan berpengaruh secara signifikan terhadap keputusan nasabah KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

2.3.1.2 Pengaruh Citra Pemakai Terhadap Keputusan Konsumen Tabel 11. Hasil Perhitungan Pengaruh Citra Pemakai Terhadap Keputusan

Konsumen

B Std. Error Beta B Std. Error 1 (Constant) 3,828 ,986 3,884 ,000

Citra

Pemakai ,664 ,091 ,594 7,302 ,000 a Dependent Variable: Keputusan Konsumen

Sumber: Data Primer diolah, Hasil Output SPSS Lampiran 4b, 2012. Hasil analisis dengan menggunakan SPSS diperoleh:

Konstanta a = 3,828 dan koefisien b = 0,664 sehingga persamaan regresinya menjadiŶ =3,828 + 0,664 X1. Konstanta a sebesar 3,828 menyatakan bahwa jika tidak ada skor pengaruh citra pemakai (X=0), maka rata-rata skor keputusan konsumen sebesar 3,828. Koefisien regresi untuk X sebesar 0,664 menyatakan bahwa setiap

10

Uji t untuk menguji signifikansi konstanta dan variabel independen (citra pemakai) sebesar 7,302.

Hipotesis:

H0: Tidak ada pengaruh citra pemakai terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

H1: Ada pengaruh citra pemakai terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

Kriteria pengujian hipotesis:

Apabila thitung> ttabeldengan dk = n-2 dan

α

0.05 maka H0ditolak. Sebaliknya H1diterima. Apabila probabilitas (sig.) < 0.05 maka H0ditolak. Sebaliknya H1diterima.

Jadi, diperoleh thitunguntuk pengaruh citra pemakai sebesar 7,302 > ttabelsebesar 1,660, dan probabilitasnya (sig.) ternyata 0,000 < 0,05 hal ini berarti H0ditolak dan H1diterima, atau dengan kata lain citra pemakai berpengaruh secara

signifikan terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

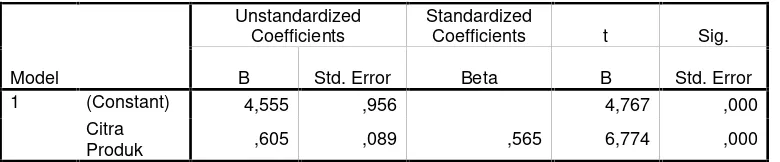

2.3.1.3 Pengaruh Citra Produk Terhadap Keputusan Konsumen Tabel 12. Hasil Perhitungan Pengaruh Citra Produk Terhadap Keputusan

Konsumen

B Std. Error Beta B Std. Error 1 (Constant) 4,555 ,956 4,767 ,000

Citra

Produk ,605 ,089 ,565 6,774 ,000 a Dependent Variable: Keputusan Konsumen

Sumber: Data Primer diolah, Hasil Output SPSS Lampiran 4c, 2012. Hasil analisis dengan menggunakan SPSS diperoleh:

Konstanta a = 4,555 dan koefisien b = 0,605 sehingga persamaan regresinya menjadiŶ =4,555 + 0,605 X1. Konstanta a sebesar 4,555 menyatakan bahwa jika tidak ada skor pengaruh citra produk

(X=0), maka rata-rata skor keputusan konsumen sebesar 4,555. Koefisien regresi untuk X sebesar 0,605 menyatakan bahwa setiap

penambahan satu satuan atau pengaruh citra produk baik, maka akan meningkatkan keputusan konsumen sebesar 0,605 %.

11

Hipotesis:

H0: Tidak ada pengaruh citra produk terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

H1: Ada pengaruh citra produk terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

Kriteria pengujian hipotesis:

Apabila thitung> ttabeldengan dk = n-2 dan

α

0.05 maka H0ditolak. Sebaliknya H1diterima. Apabila probabilitas (sig.) < 0.05 maka H0ditolak. Sebaliknya H1diterima.

Jadi, diperoleh thitunguntuk pengaruh citra produk sebesar 6,774 > ttabelsebesar 1,660, dan probabilitasnya (sig.) ternyata 0,000 < 0,05 hal ini berarti H0ditolak dan H1diterima, atau dengan kata lain citra produk berpengaruh secara signifikan terhadap keputusan konsumen KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

2.3.2 Pengujian Analisis Regresi Linier Berganda

Analisis regresi linier berganda meliputi berbagai perhitungan dan pengujian, yaitu penentuan persamaan regresi, perhitungan koefisien determinasi, dan pengujian signifikansi variabel independen. Analisis data secara kuantitatif dilakukan melalui pendekatan statistik, yaitu dengan model analisis regresi linear berganda yang digunakan untuk mengetahui besarnya pengaruh variabel bebas, antara lain Citra Perusahaan (X1), Citra Pemakai (X2), dan Citra Produk (X3) terhadap variabel terikat, yaitu Keputusan Konsumen (Y). Berdasarkan hasil perhitungan dengan programSPSS 15.0 For Windows, diperoleh hasil sebagai berikut.

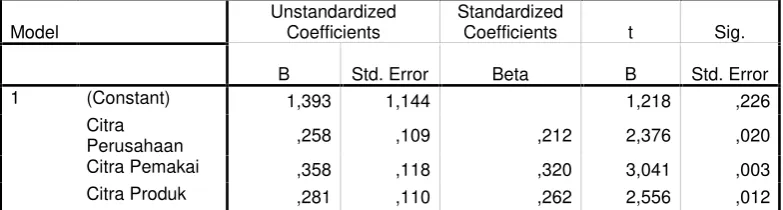

Tabel 13. Hasil Perhitungan Regresi Linier Berganda

Coefficients(a)

B Std. Error Beta B Std. Error 1 (Constant) 1,393 1,144 1,218 ,226

Citra

Perusahaan ,258 ,109 ,212 2,376 ,020 Citra Pemakai ,358 ,118 ,320 3,041 ,003 Citra Produk ,281 ,110 ,262 2,556 ,012

a Dependent Variable: Keputusan Konsumen

Sumber: Data Primer diolah, Hasil Output SPSS Lampiran 4d, 2012. Berdasarkan Tabel 13 maka dapat dibentuk suatu persamaan regresi linier berganda sebagai berikut:

12

Dimana: Y : Keputusan Konsumen X1: Citra Perusahaan X2: Citra Pemakai X3: Citra Produk

Dari model regresi yang terbentuk, maka diperoleh hubungan antara masing-masing variabel independen (Citra Perusahaan, Citra Pemakai, dan Citra Produk) dengan variabel dependen (Keputusan Konsumen) yang dapat dijelaskan sebagai berikut:

1. Model regresi yang terbentuk merupakan model regresi linier. 2. Persamaan garis regresi yang dapat dibuat yaitu;

Ŷ =0,212X1+ 0,320X2+ 0,262X3

Dari persamaan regresi tersebut dapat dilihat bahwa koefisien X2> X3> X1 yang berpengaruh sangat besar adalah variabel X2(citra pemakai) dengan koefisien regresi sebesar 0,320 dan yang memiliki pengaruh paling kecil adalah variabel X1 (citra perusahaan) dengan koefisien regresi sebesar 0,212. Sedangkan untuk variabel X3memiliki koefisien regresi sebesar 0,262.

Dari taraf kepercayaan dan tingkat signifikansi, dapat dilihat bahwa variabel X1 memiliki taraf kepercayaan sebesar 98% dengan tingkat signifikansi 0,020, lalu variabel X2dengan taraf kepercayaan sebesar 99,7% dan tingkat signifikansi 0,003, dan variabel X3memiliki taraf kepercayaan sebesar 98,8% dengan tingkat signifikansi 0,012. Dengan kata lain, variabel X,X2,dan X3 berpengaruh sangat-sangat signifikan.

4.3.3 Pengujian Hipotesis Statistik Secara Keseluruhan

Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh semua variabel independen bersama-sama terhadap variabel dependen. Metode yang digunakan adalah uji F terhadap signifikansi model regresi yang menunjukkan mampu tidaknya model atau persamaan yang terbentuk dalam memprediksi nilai variabel dependen dengan tepat. Pengujian bersifat satu arah denganlevel of significant

sebesar 0,05 dan jumlah sampel sebanyak 100 orang dengan melibatkan 3 parameter, yaitu 1 konstanta β0dan 3 koefisien, yaitu β1,dan β2

(df1= 100–3 - 1 = 96 dan df2= 3–1 = 2). Hipotesis Statistik:

1. Jika F hitung > F tabel, maka H0ditolak dan Haditerima, yang berarti ada pengaruh secara keseluruhan antara variabel bebas terhadap variabel terikat. 2. Jika F hitung≤ F tabel, maka H0diterima dan Haditolak, yang berarti tidak

13

Hipotesis.

H0: tidak ada pengaruh Citra Perusahaan (X1), Citra Pemakai (X2), dan Citra Produk (X3) terhadap Keputusan Konsumen (Y) KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

H1: ada pengaruh Citra Perusahaan (X1), Citra Pemakai (X2), dan Citra Produk (X3) terhadap Keputusan Konsumen (Y) KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung.

Kriteria pengujian hipotesis sebagai berikut.

1. Apabila Fhitung> Ftabeldengan dk = n-2 dan α 0,05 maka H0ditolak. Sebaliknya H1diterima.

2. Apabila probabilitas (Sig.) < 0,05 maka H0ditolak. Sebaliknya H1diterima. Untuk menguji hipotesis tersebut dianalisis dengan menggunakan statistik F, dari hasil analisis data dengan SPSS diperoleh Fhitung= 25,165 dengan signifikansi (sig.) sebesar 0,000, sedangkan Ftabeldengan derajat kebebasan (dk/df) untuk pembilang = 2 dan penyebut = 98 dan α = 005 dari daftar tabel diperoleh = 3,07, dengan demikian Fhitung> Ftabelatau 25,165 > 3,07 maka H0ditolak dan menerima H1yang menyatakan bahwa ada pengaruh Citra Perusahaan (X1), Citra Pemakai (X2), dan Citra Produk (X3) terhadap variabel terikat, yaitu Keputusan Konsumen (Y) KUR Ritel di PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung. Hal ini dapat dilihat pada Tabel 14.

Tabel 14. Hasil Uji Simultan (Uji F)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 260,858 3 86,953 25,165 ,000(a)

Residual 331,702 96 3,455 Total 592,560 99

a Predictors: (Constant), Citra Produk, Citra Perusahaan, Citra Pemakai b Dependent Variable: Keputusan Konsumen

III. SIMPULAN DAN SARAN

3.1 Simpulan

Berdasarkan persepsi responden dalam kuesioner yang diberikan dan dilakukan pembahasan secara kualitatif dan kuantitatif, dapat diketahui bahwa Citra Merek Kredit Usaha Rakyat PT Bank Rakyat Indonesia (Persero), Tbk berpengaruh Terhadap Keputusan Penggunaan Kredit Nasabah Ritel di Bandar Lampung. Hal ini didasarkan pada simpulan bahwa:

1. Citra perusahaan berpengaruh secara signifikan terhadap keputusan

penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. Hal ini berdasarkan perhitungan dengan menggunakan Regresi Linier Berganda diperoleh koefisien regresi sebesar0,212dengan tingkat signifikan sebesar0,020pada taraf kepercayaan 0,05.

2. Citra pemakai berpengaruh secara signifikan terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. Hal ini berdasarkan perhitungan dengan menggunakan Regresi Linier Berganda diperoleh koefisien regresi sebesar0,320dengan tingkat signifikan sebesar0,003pada taraf kepercayaan 0,05.

3. Citra produk berpengaruh secara signifikan terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung. Hal ini berdasarkan perhitungan dengan menggunakan Regresi Linier Berganda diperoleh koefisien regresi sebesar0,262dengan tingkat signifikan sebesar0,012pada taraf kepercayaan 0,05.

4. Berdasarkan hasil uji signifikan simultan (uji F) membuktikan bahwa variabel dari citra merek yang terdiri dari citra perusahaan, citra pemakai, dan citra produk secara bersama-sama berpengaruh positif dan signifikan terhadap keputusan penggunaan kredit usaha rakyat ritel di PT Bank Rakyat Indonesia (Persero), Tbk Bandar Lampung, dengan nilaiFhitung(25,165) > Ftabel(3,07)

dengan dengan tingkat signifikan0,000pada taraf kepercayaan 0,05.

3.2 Saran

15

1. Variabel citra pemakai memberikan pengaruh yang paling signifikan terhadap keputusan penggunaan KUR Retail PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung. Oleh karena itu, hubungan antara nasabah dan pihak bank haruslah tetap terjalin dengan baik, seperti melakukangatheringdengan nasabah, mengembangkan hubungan yang mampu membuat nasabah merasa diistimewakan dan dihargai sebagai seorang pribadi secara lebih personal, serta memberi pelayanan yang terbaik dengan pembinaan secara berlanjut agar nasabah dapat lebih beprestasi dalam pengembangan usahanya yang didanai oleh KUR retail, sehingga citra bank dapat terus meningkat di mata nasabah dan secara tidak langsung nasabah dapat menjadi bagian dari promosi melaluiword of mouth.

2. Variabel citra produk juga memberikan pengaruh yang signifikan terhadap keputusan penggunaan KUR Retail PT Bank Rakyat Indonesia (Persero), Tbk di Bandar Lampung. Oleh karena itu, pihak bank untuk meningkatkan citra produknya dengan cara membuat variasi produk yang memiliki konsep unik dan tidak sama dengan pesaing sejenis dengan memasarkan KUR retail untuk tenaga kerja yang ingin bekerja ke luar negeri, sehingga KUR retail

mencakup semua bidang usaha, mempercepat pelayanan denganOne Day Servicedengan tetap memperhatikan prinsip kehati-hatian, serta

meningkatkan kualitas produk dengan benar-benar menyalurkan KUR retail kepada mereka yang benar-benar membutuhkan dana untuk modal usaha, sehingga dapat mengurangi pengangguran dan kemiskinan.

PERSEPSI NASABAH TENTANG CITRA KREDIT USAHA RAKYAT PT BANK RAKYAT INDONESIA (PERSERO), Tbk. SERTA PENGARUHNYA TERHADAP KEPUTUSAN PENGGUNAAN KREDIT

NASABAH RETAIL DI BANDAR LAMPUNG

(Jurnal)

Oleh :

CHRISTINA OLIVIA NAOMI ULI

PROGRAM PASCASARJANA MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG