SKRIPSI

HUBUNGAN INVESTMENT OPPORTUNITY SET (IOS) TERHADAP

FIRMPERFORMANCE

STUDI KASUS PADA BUMN (2008-2011)

OLEH :

Lenny Silaban 080503049

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa

skripsi saya yang berjudul ”Pengaruh Investment Opportunity Set (IOS) terhadap Firm Performance, Studi Kasus pada BUMN (2008-2011)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 22 Mei 2012

Yang membuat pernyataan,

Lenny Silaban

KATA PENGANTAR

Segala kemuliaan bagi Yesus Kristus karena hanya karena kasih-Nya

penulis dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya.

Adapun judul dari skripsi ini adalah : ”Hubungan Investment Opportunity Set (IOS) terhadap Firm Performance, Studi Kasus pada BUMN (2008-2011)”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara.

Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih

kepada kedua orang tua penulis, yaitu AyahandaOsmar Silaban dan Ibunda Erika

Manaluatas semua dukungan dan cinta kasih yang tiada habisnya sekaligus

sebagai sumber motivasi bagi penulis.

Dalam kesempatan ini juga penulis mengucapkan terimakasih kepada

pihak-pihak yang telah banyak memberi bimbingan, bantuan, saran, serta

dukungan dan doa dalam penyelesaian skripsi ini. Maka dari itu, perkenankanlah

penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak.,selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sekaligus

sebagai Dosen Pembimbing yang telah banyak memberikan bimbingan dan

4. Bapak Drs. Rustam, M.Si., Ak selaku Dosen Pembaca Penilai yang telah

banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

5. Kepada para dosen di Fakultas Ekonomi Universitas Sumatera Utara yang

telah mendidik dan menjadi sumber inspirasi dan motivasi, khususnya kepada

Bapak Syarif Fauzie, S.E., Ak., M.Ak., Bapak Prof. Dr. Azhar Maksum,

M.Ec., Ac., Ibu Dra. Narumondang Bulan Siregar, M.M., Bapak Drs. Arifin

Akhmad, M.Si., Ak., dan Drs. Chairul Nazwar, Ak.

6. Tidak lupa juga penulis ingin mengucapkan terimakasih kepada keluargaku

yang selalu mendukung dan mendoakan penulis, kepada Abang Joster, Abang

Dandis, Abang Napitupulu, Abang Jeffry, Abang Cornel, Kakak Rumintang,

Kakak Sinta, Kakak Delfi, Kakak Pretty, Kakak Derliana, dan juga kepada

keponakan-keponakanku Windy, Angga, Rio, Wisda, Phristine, Febryan,

Marvel, Keenan, dan Irenea.

Penulis menyadari akan keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Medan, 22 Mei 2012

Penulis,

Lenny Silaban

ABSTRAK

HUBUNGAN INVESTMENT OPPORTUNITY SET (IOS) TERHADAP FIRM PERFORMANCE

STUDI KASUS PADA BUMN (2008-2011)

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara investment opportunity set (IOS) terhadap firm performance. Penelitian ini berfokus pada perusahaan badan usaha milik negara (BUMN) karena masih sedikit penelitian yang dilakukan pada BUMN khususnya penelitian mengenai kesempatan berinvestasi. Beberapa pihak eksternal membutuhkan informasi yang lebih banyak mengingat keberadaan beberapa BUMN yang sudad go-public. Penelitian ini menggunakan investment opportunity set (IOS) sebagai variabel independen, firm performance sebagai variabel dependen, dan pertumbuhan perusahaan serta komposisi dewan komisaris sebagai variabel kontrol. Untuk mengetahui hasil dari penelitian ini, peneliti menggunakan analisis deskriptif, analisis korelasi, dan analisis regresi berganda. Data yang diperlukan diperoleh dari www.idx.co.id dan sebagian diperoleh dari laporan annual yang diperoleh dari website BUMN sendiri.

Hasil dari penelitian ini menemukan bahwa terdapat hubungan yang positif antara investment opportunity set (IOS) dengan firm performance, sementara itu terdapat hubungan yang negatif antara kedua variabel kontrol yaitu pertumbuhan dan komposisi dewan komisaris terhadap firm performance.

Keywords: Investment Opportunity Set (IOS), Firm Performance,

ABSTRACT

THE RELATIONSHIP BETWEEN INVESTMENT OPPORTUNITY SET AND FIRM PERFORMANCE

STUDY CASE AT STATE OWN COMPANIES (2008-2011)

The purpose of this research is to find out the relatioship of investment opportunity set (IOS) and firm performance. This research focused on state own companies (BUMN) because there is still only a few research on BUMN especially about opportunity investment. Some externals need to know more about the condition of BUMN which have been going-public because it shows the existence of BUMN in capital market.

This research uses investment opportunity set (IOS) as independent variable, firm performance on dependent variable position, and company’s growth with board composition as control variale. To get the result of these variables, researcher uses descriptive analysis, correlation analysis, and regression linear. The needed datas come from www.idx.co.id and some from annual report that issued by BUMN on its website.

The result of this research finds that there is a positive relationship between investment opportunity set and firm performance and in the meantime there are negative relationship between both control variabels namely company’s growth with board composition and firm performance.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

BAB IITINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Earning Management ... 10

2.1.2 Investment Opportunity Set (IOS) ... 13

2.1.3 Laporan Keuangan ... 17

2.1.4 Pertumbuhan Perusahaan ... 18

2.1.5 Komposisi Dewan Komisaris ... 19

2.1.6 Peneliti Sebelumnya ... 19

2.2 Kerangka Konseptual ... 23

2.3Hipotesis Penelitian ... 24

2.3.1 Investment Opportunity Set dan Firm Performance ... 24

2.3.2 Hubungan Pertumbuhan Perusahaan terhadap Firm Performance ... 25

2.3.3 Hubungan Komposisi Dewan Komisaris Terhadap Firm Performance ... 26

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Batasan Operasional ... 28

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 29

3.3.1 Variabel Terikat (Dependent Variable) ... 29

3.3.2 Variabel Independen (Independent Variable)... 29

3.3.3 Variabel Kontrol (Control Variable) ... 31

3.5 Jenis Data ... 34

3.6 Metode Pengumpulan Data ... 35

3.7 Teknik Analisis ... 35

3.7.1 Analisis Statistik Deskriptif ... 35

3.7.2 Analisis Korelasi ... 35

3.7.3 Model Regresi Berganda ... 35

BAB IVHASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis DeskriptifPenelitian ... 36

4.2Analisis Korelasi ... 40

4.3Analisis Regresi Berganda ... 42

4.3.1 Uji Asumsi Klasik ... 42

4.3.1.1 Uji Normalitas ... 43

4.3.1.2 Uji Pendekatan Kolmogrov-Smirnov ... 46

4.3.1.3Uji Heteroskedastisitas ... 47

4.3.1.4 Analisis Multikolonieritas ... 49

4.4 Pengujian Hipotesis Penelitian ... 52

4.4.1 Analisis Regresi Berganda ... 52

4.4.2 Koefisien Determinasi (�2)……….55

4.4.3 Uji Parsial (t-Test) ... 57

4.4.4 Uji Simultan (F-Test) ... 59

BAB VKESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ... 62

5.3 Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Hal.

2.1. Tinjauan Penelitian Terdahulu………... 20

3.1. Defenisi Operasional dan Pengukuran Variabel… 32 3.2. Perusahaan yang menjadi Sampel Penelitian……. 34

4.1. Descriptive Statistic………... 37

4.2. Analisis Korelasi……… 41

4.3. Uji Kolmogrov-Smirnov……… 46

4.4. Uji Multikolinearitas dengan Nilai Korelasi…….. 50

4.5. Uji Multikolinearitas dengan Nilai Tolerance…... 51

4.6. Analisis Regresi Berganda………. 53

4.7. Koefisien Determinasi………... 56

4.8. Uji Statistik t……….. 58

DAFTAR GAMBAR

No.

Gambar Judul Hal.

3.1. Kerangka Hipotesis……… 22 4.1. Uji Normalitas dengan Analisis Grafik

Histogram……… 44 4.2. Normalitas dengan Analisis Normal

Probability Plot... 45 4.3. Grafik

DAFTAR LAMPIRAN

No.

Lampiran Judul Hal.

1 Daftar Sampel Penelitian……… 67

2 Hasil Perhitungan Ratio di Excel……….. 68

3 Analisis Deskriptif……… 70

4 Analisis Korelasi………... 71

ABSTRAK

HUBUNGAN INVESTMENT OPPORTUNITY SET (IOS) TERHADAP FIRM PERFORMANCE

STUDI KASUS PADA BUMN (2008-2011)

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara investment opportunity set (IOS) terhadap firm performance. Penelitian ini berfokus pada perusahaan badan usaha milik negara (BUMN) karena masih sedikit penelitian yang dilakukan pada BUMN khususnya penelitian mengenai kesempatan berinvestasi. Beberapa pihak eksternal membutuhkan informasi yang lebih banyak mengingat keberadaan beberapa BUMN yang sudad go-public. Penelitian ini menggunakan investment opportunity set (IOS) sebagai variabel independen, firm performance sebagai variabel dependen, dan pertumbuhan perusahaan serta komposisi dewan komisaris sebagai variabel kontrol. Untuk mengetahui hasil dari penelitian ini, peneliti menggunakan analisis deskriptif, analisis korelasi, dan analisis regresi berganda. Data yang diperlukan diperoleh dari www.idx.co.id dan sebagian diperoleh dari laporan annual yang diperoleh dari website BUMN sendiri.

Hasil dari penelitian ini menemukan bahwa terdapat hubungan yang positif antara investment opportunity set (IOS) dengan firm performance, sementara itu terdapat hubungan yang negatif antara kedua variabel kontrol yaitu pertumbuhan dan komposisi dewan komisaris terhadap firm performance.

Keywords: Investment Opportunity Set (IOS), Firm Performance,

ABSTRACT

THE RELATIONSHIP BETWEEN INVESTMENT OPPORTUNITY SET AND FIRM PERFORMANCE

STUDY CASE AT STATE OWN COMPANIES (2008-2011)

The purpose of this research is to find out the relatioship of investment opportunity set (IOS) and firm performance. This research focused on state own companies (BUMN) because there is still only a few research on BUMN especially about opportunity investment. Some externals need to know more about the condition of BUMN which have been going-public because it shows the existence of BUMN in capital market.

This research uses investment opportunity set (IOS) as independent variable, firm performance on dependent variable position, and company’s growth with board composition as control variale. To get the result of these variables, researcher uses descriptive analysis, correlation analysis, and regression linear. The needed datas come from www.idx.co.id and some from annual report that issued by BUMN on its website.

The result of this research finds that there is a positive relationship between investment opportunity set and firm performance and in the meantime there are negative relationship between both control variabels namely company’s growth with board composition and firm performance.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Pasar modal, sebagai tempat bertemunya lenders dan borrowers untuk

melakukan permintaan dan penawaran atas instrumen keuangan jangka

panjang, telah mampu menjalankan tugas perekonomiannya sebagai alternatif

pendanaan perusahaan selain perbankan. Keterbatasan pinjaman yang

diberikan pihak perbankan membuat perusahaan melakukan penjualan saham

di pasar modal demi mewujudkan struktur modal perusahaan yang kuat.

Struktur modal yang baik akan meningkatkan minat para investor untuk

menanamkan modal di perusahaan yang bersangkutan, hal ini tentu saja akan

berpengaruh positif terhadap pertumbuhan perusahaan. Menurut Kusuma

(2008 : 1) “pertumbuhan perusahaan memungkinkan terjadinya pemupukan

tabungan yang progresif, penambahan modal dan diversifikasi produk.”

Pertumbuhan perusahaan yang fluktuatif menyebabkan perusahaan kadang

mengalami masa pertumbuhan yang pesat dan ada kalanya justru mengalami

penurunan. Pertumbuhan perusahaan menjadi harapan bagi perusahaan sendiri

dan para investor serta kreditor. Perusahaan yang berada pada kondisi

bertumbuh tentu saja akan meningkatkan peluang berinvestasi.

Pertumbuhan perusahaan akan meningkatkan peluang investasi yang baik

di masa yang akan datang. Dari pertumbuhan perusahaan diharapkan dapat

peluang dalam berinvestasi, semakin besar juga peluang perusahaan untuk

bertumbuh.

Untuk mengurangi kemungkinan-kemungkinan buruk yang akan terjadi

dimasa depan, investor memerlukan berbagai macam informasi mengenai

kinerja dan kondisi perusahaan. Para peneliti akuntansi dan keuangan

memiliki pandangan yang beragam tentang penilaian kinerja perusahaan. Ada

yang beranggapan bahwa kinerja suatu perusahaan itu tercermin di laporan

keuangan, sebagian lagi beranggapan bahwa kinerja perusahaan itu justru

tercermin di nilai investasi yang akan dikeluarkan di masa mendatang.

Laporan keuangan yang disajikan oleh perusahaan akan menjadi acuan bagi

investor untuk mengambil keputusan berinvestasi. Karena informasi yang

disajikan merupakan alat dalam menilai posisi keuangan perusahaan dan

pencapaian-pencapaian perusahaan. Namun menurut Gumanti dan Puspitasari

(2005) kinerja perusahaan tidak selalu tercermin dari laporan keuangan yang

disajikan perusahaan, namun tercermin dari nilai investasi yang akan

dikeluarkan dimasa mendatang.

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang

menunjukkan laba yang telah diperoleh perusahaan pada satu periode.

Menurut Skousen, Stice, Stice (2009 : 9) “tujuan keseluruhan dari laporan

keuangan adalah menyediakan informasi yang berguna untuk pengambilan

keputusan.” Perusahaan sendiri harus mampu menyediakan laporan keuangan

yang sesuai dengan keadaan perusahaan yang sebenarnya, karena laporan

Laporan keuangan harus dilaporkan atas dasar akrual, dimana transaksi dan

peristiwa yang terjadi diakui pada saat terjadi bukan pada saat kas dibayar atau

diterima, serta dilaporkan pada periode yang bersangkutan. Penyusunan

laporan keuangan dengan dasar akrual akan memberikan informasi yang lebih

akurat. Adriani (2011) menyatakan bahwa laba yang diukur atas dasar akrual

dianggap sebagai ukuran yang lebih baik atas kinerja perusahaan

dibandingkan arus kas operasi karena dasar akrual mengurangi masalah

waktu dan mismatching yang terdapat dalam penggunaan arus kas dalam

jangka pendek.

Laporan keuangan yang dilaporkan atas dasar akrual akan memberikan

kesempatan kepada manajer untuk melakukan manajemen laba atau earning

management dalam menaikkan atau menurunkan angka dalam laporan laba

rugi. Copeland, 1968 (dalam Utami, 2003) mendefenisikan manajemen laba

sebagai, “some ability to increase or decrease reported net income at will”

dengan kata lain manajemen laba merupakan tindakan seorang manajer

dengan menyajikan laporan yang menaikkan (menurunkan) laba periode

berjalan dari unit usaha yang menjadi tanggug jawabnya, tanpa menimbulkan

kenaikan (penurunan) profitabilitas ekonomi unit tersebut dalam jangka

panjang. Menurut Sulistyanto (2002 : 1),“manajemen laba seolah-olah telah

menjadi budaya perusahaan (corporate cultural) yang dipraktekkan semua

perusahaan di dunia.” Tindakan rekayasa manajerial ini tentu saja

Manajemen laba timbul karena adanya perbedaan kepentingan antara manajer

dan pemegang saham. Manajer sebagai agent memiliki tanggung jawab dalam

hal mengoptimalkan keuntungan para pemegang saham (principal), namun

disisi lain manajer sendiri memiliki tujuan untuk mensejahterakan mereka, hal

ini membawa manajer dalam melakukan tindakan manajemen laba untuk

menyesatkan pemegang saham mengenai kinerja perusahaan. Tindakan

manajemen laba ini menunjukkan bahwa manajer bertindak oportunitis, yaitu

mengambil keuntungan pribadi.

Laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan

mampu meminimalkan konflik diantara pihak-pihak yang berkepentingan.

Jika ternyata ada kecurangan yang dilakukan oleh pihak manajer hal ini tentu

saja akan menyebabkan rendahnya kualitas laba. Jika laba yang dilaporkan

sesuai dengan fakta yang terjadi, maka laba dapat dikatakan berkualitas tinggi

karena dapat digunakan oleh users dalam mengambil keputusan. Laba yang

berkualitas adalah laba yang memiliki karakteristik relevan, reliabilitas, dan

komparabilitas.Menurut Subramanyam (2010 : 109), “laba merupakan

informasi perusahaan yang paling diminati dalam pasar uang” sehingga dapat

dilihat bahwa laba dapat menjadisalah satu ukuran kinerja perusahaan yang

dapat digunakan sebagai dasar pengambilan keputusan.

Komposisi dewan komisaris berpengaruh terhadap kandungan informasi

laba, bahwa melalui perannya dalam menjalankan fungsi pengawasan,

menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang

berkualitas (Adriani, 2011).

Istilah investment opportunit set (IOS)pertama sekali diperkenalkan oleh

Myers, 1977 (dalam Syakhroza, 2007) dalam kaitannya untuk mencapai

tujuan perusahaan. Menurut Myers, IOS memberikan petunjuk yang lebih luas

dimana nilai perusahaan sebagai tujuan utama tergantung pada pengeluaran

perusahaan dimasa yang akan datang. IOS merupakan suatu kombinasi antara

aktiva yang dimiliki (assets in place) dan pilihan investasi dimasa yang akan

datang dengan net present value positif. Dari beberapa penelitian terdahulu,

IOS lebih banyak berpengaruh terhadap kinerja perusahaan.

IOS bukan merupakan pertumbuhan riil yang dicapai perusahaan saat ini,

namun kesempatan pertumbuhan perusahaan dimasa mendatang. Pengukuran

dimasa mendatang ini membuat IOS diukur dari investasi perusahaan di

research dan development dan aktiva tetap. Pengukuran IOS dapat diukur

dengan faktor tunggal atau kombinasi beberapa faktor. Sebagian besar IOS

dihitung dengan menggunakan ukuran data-data pasar modal, seperti harga

saham, dan market value of equity sebagai proksi dari IOS. Smith dan Watss,

1992 (dalam Syakhroza, 2007) menyatakan bahwa IOS membutuhkan

pembuatan keputusan dalam lingkungan yang tidak pasti dan konsekuensinya

tindakan manajerial menjadi tidak unobservable yang dapat menyebabkan

prinsipal tidak mengetahui apakah manajer telah melakukan tindakan yang

Kinerja perusahaan (firm performance) dapat diukur dengan rasio

keuangan dari neraca dan laporan keuangan, return dan perubahan stock

market, atau Tobin’s q yang mana mengkombinasikan nilai pasar dengan nilai

akuntansi. Pengukuran kinerja perusahaan lebih ditekankan pada hipotesa

biaya. Penelitian lain menyatakan bahwa pengukuran kinerja perusahaan yang

lebih cocok adalah dengan menguji teori biaya keagenan (agency cost theory)

karena dapat mengendalikan pengaruh harga pasar lokal dan faktor eksternal

lainnya. Disamping itu, teori biaya keagenan ini juga dapat mengendalikan

benchmark bagi kinerja perusahaan jika biaya keagenan diminimalisasikan.

Efesiensi laba digunakan untuk menilai kinerja perusahaan karena dari

besarnya laba dapat diketahui seberapa baik manajer dalam meningkatkan

pendapatan dan meminimalisasikan biaya. Kinerja perusahaan di mata

investor akan tercermin dari harga saham yang ditetapkan, karena kebijakan

investasi, keputusan pendanaan, dan keputusan dividen dapat dilihat dari

harga saham di pasar modal. Namun, harga saham di pasar modal tidak dapat

sepenuhnya dijadikan acuan nilai fundamental perusahaan karena banyak

faktor yang mempengaruhi harga saham.

Berdasarkan teori tentang penilaian, harga saham dapat dihitung dengan

mendiskontokan arus kas yang diterima oleh investor dimasa mendatang. Arus

kas dapat berupa dividen, sedangkan dividen jika perusahaan memiliki

keuntungan. Sehingga secara tidak langsung ukuran keuntungan

perusahaandapat dijadikan proksi nilai perusahaan dimasa mendatang

Kinerja Badan Usaha Milik Negara (BUMN) dapat dinilai kesehatannya

dari target kinerja yang telah dicapai oleh perusahaan BUMN tersebut.

Menurut Syakhroza (2007), tingkat kesehatan perusahaan dapat dipasang

sebagai salah satu bentuk target kinerja yang harus dicapai oleh manajemen

BUMN. Meskipun tingkat kesehatan tidak mempengaruhi gaji dan bonus,

namun tingkat kesehatan merupakan salah satu bentuk kinerja yang akan

diperhatikan. Semakin tinggi kualitas laba yang dihasilkan oleh perusahaan

maka semakin bagus kinerja perusahaan. Kebijakan-kebijakan yang

dijalankan, terutama kebijakan dividen dan pendanaan, banyak dihubungkan

dengan IOS. Jika perusahaan memiliki IOS maka tingkat dividen cenderung

dikurangi, karena perusahaan membutuhkan sumber dana internal yang lebih

tinggi. Penelitian kinerja perusahaan di BUMN sendiri dimaksudkan untuk

memberikan informasi tambahan demi peningkatan pengetahuan. Di tahun

2012 BUMN yang sudah terdaftar di Bursa Efek Indonesia (BEI) sebanyak 16

1.2.Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan sebelumnya, maka

perumusan masalah dalam penelitian ini adalah:

1. Apakah investment opportunity set berpengaruh terhadap firm

performance pada BUMN yang sudah go public ?

2. Apakah pertumbuhan perusahaan berpengaruh terhadap firm performance?

3. Apakah komposisi dewan komisaris berpengaruh terhadapfirm

performance?

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian adalah:

1. Untuk menganalisis pengaruh investment opportunity set terhadap firm

performance di perusahaan BUMN.

2. Untuk menganalisis pengaruh pertumbuhan perusahaan terhadapfirm

performance.

3. Untuk menganalisis pengaruh komposisi dewan komisaris

1.3.2. Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, dapat menambah wawasan mengenai manajemen laba,

terutama di perusahaan BUMN.

2. Hasil penelitian ini dapat digunakan sebagai referensi

penelitian-penelitian selanjutnya terutama di bidang Akuntansi Ekonomi.

3. Bagi praktisi, dapat memberi masukan dalam pengambilan keputusan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Earning Management

Secara umum manajemen laba dapat didefenisikan sebagai upaya manajer

untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan

keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui

kinerja dan kondisi perusahaan (Sulistyanto, 2002 : 6). Manajer selaku

pengelola perusahaan memiliki informasi yang jauh lebih banyak

dibandingkan informasi yang dimiliki oleh para pemegang saham.

Ketidakseimbangan informasi yang dimiliki oleh pihak manajer dan

pemegang saham akan memicu munculnya kondisi yang disebut dengan

asimetri informasi (information asymmetry). Asimetri informasi dapat

diartikan sebagai suatu kondisi dimana ada ketidakseimbangan perolehan

informasi antara manajer sebagai penyedia informasi (preparer) dengan pihak

pemegang saham. Adanya asimetri informasi akan memungkinkan adanya

konflik yang terjadi antara principal dan agent untuk saling mencoba

memanfaatkan pihak lain untuk kepentingan sendiri. Tingkat asimetri

informasi akan cenderung relatif tinggi pada perusahaan dengan tingkat

kesempatan investasi yang besar (Suwendra, 2007).

Earning disebabkan karena adanya dasar akrual dalam pelaporan keuangan

modifikasi laporan keuangan dalam menghasilkan jumlah laba yang

dinginkan. Sulistyanto (2002 : 12) menyatakan bahwa informasi dalam

laporan keuangan yang harus diikuti oleh para pihak yang bertanggungjawab

adalah bahwa laporan keuangan itu harus memberikan informasi yang relevan,

netral, lengkap, serta mempunyai daya banding dan daya uji. Pada dasarnya

laporan keuangan dipakai sebagai alat untuk mengetahui kinerja yang telah

dipakai perusahaan secara utuh, tidak hanya kinerja kas tetapi juga kinerja

nonkas.

Manajemen laba merupakan sesuatu yang harus diperhatikan karena

melibatkan pelanggaran yang dibuat oleh pihak manajemen perusahaan dalam

rangka menarik minat para investor. Sulistyanto (2002 : 4) menyatakan bahwa

manajemen laba adalah upaya untuk mengubah, menyembunyikan, dan

menunda informasi keuangan. Manajemen laba dilakukan oleh manajer

perusahaan dengan tujuan agar mereka dikontrak kembali untuk menjabat

sebagai manajer di perusahaan tersebut diperiode selanjutnya. Tindakan

manajemen laba telah memunculkan beberapa kasus skandal pelaporan

akuntansi sehingga menyebabkan publik meragukan integritas dan kredibilitas

para pelaku dunia usaha.

Ujiyantho dan Pramuka (2007 : 2) mengatakan perilaku manipulasi yang

dilakukan oleh agent dapat diminimumkan melalui suatu mekanisme

monitoring agar tercipta keselarasan (alignment) antar pihak yang

berkepentingan, yaitu:

disejajarkan dengan kepentingan manajer (Jensen dan Meckling, 1976).

- Kepemilikan saham oleh investor institusional. Moh’d et al. (1998) dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba berkurang.

- Melalui peran monitoring oleh dewan komisaris (board of directors). Dechow et al. (1996) dan Beasly (1996) dalam Ujiyantho dan Pramuka (2007) menyatakan terdapat hubungan yang signifikan antara peran dewan komisaris dengan pelaporan keuangan. Mereka menemukan bahwa ukuran dan independensi dewan komisaris mempengaruhi kemampuan mereka dalam memonitor proses laporan keuangan.

Manajemen laba, secara umum, dapat dikelompokkan dalam tiga dasar

basis pengukuran yang digunakan, yaitu:

- Model berbasis akrual

Model yang menggunakan discretionary accruals sebagai proksi

manajemen laba. Model ini dikembangkan oleh Healy (1985),

DeAngelo (1986), Jones (1991), serta Dechow, Sloan, dan Sweeney

(1995).

- Model yang berbasis specific accruals

Merupakan pendekatan yang menghitung akrual sebagai proksi

manajemen laba dengan menggunakan item laporan keuangan tertentu

dari industri tertentu. Model ini dikembangkan oleh McNichols dan

Wilson, Petroni, Beaver dan Engel, Beneish, serta Beaver dan

McNichols.

- Model distribution of earnings, dikembangkan oleh Burgtahler dan

Dari ketiga model di atas, hanya model berbasis agregate accrual yang

diterima secara umum sebagai model yang memberikan hasil paling kuat

dalam mendeteksi manajemen laba karena sejalan dengan akuntansi berbasis

akrual.

2.1.2. Investment Opportunity Set (IOS)

Investment opportunity set (IOS) merupakan nilai sekarang dari

pilihan-pilihan perusahaan untuk membuat investasi dimasa depan.IOS merupakan

tersedianya alternatif investasi dimasa datang bagi perusahaan.Menurut Gaver

and Gaver, 1993 (dalam Syakhroza, 2007) opsi investasi masa depan tidak

semata-mata hanya ditunjukkan dengan adanya proyek-proyek yang didukung

oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan

perusahaan dalam mengeksploitasi kesempatan mengambil

keuntungandibandingkan denganperusahaan lain yang setara dalam suatu

kelompok industrinya. Gaver and Gaver, 1993 (dalam Syakhroza, 2007) juga

berpendapat bahwa IOS merupakan nilai perusahaan yang besarnya

tergantung pada pengeluaran yang akan datang, yang pada saat ini sebagai

alternatif investasi yang expected return nya lebih besar.

Selanjutnya IOS dijadikan sebagai dasar untuk menentukan klasifikasi potensi

pertumbuhan perusahaan dimasa depan. Perusahaan bertumbuh memiliki

pertumbuhan margin, laba, dan penjualan tinggi. Perusahaan berfokus pada

tujuan perusahaan, seperti memaksimalkan return kepada para pemegang

return yang diperoleh oleh shareholders. Besarnya return yang diperoleh oleh

pemegang saham menunjukan pertumbuhan perusahaan atau set kesempatan

berinvestasi.

Nilai IOS suatu perusahaan dapat mempengaruhi keputusan kebijakan

perusahaan. Nilai IOS, dalam Solechan (2009), bergantung pada

pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang (future

discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan

investasi yang diharapkan akan menghasilkan return yang lebih besar dari

biaya modal (cost of equity) dan dapat menghasilkan keuntungan.

Dengan asumsi set kesempatan investasi secara rata-rata mengarah ke

investasi aktual, IOS diduga kuat memiliki korelasi dengan realisasi

pertumbuhan perusahaan periode berikutnya.Investment Opportunity Set

perusahaan merupakan sesuatu yang secara melekat bersifat tidak dapat

diobservasi, sifatnya yang tidak dapat diobservasi menyebabkan IOS

memerlukan proksi. Proksi ini digunakan untuk mengukur set kesempatan

investasi perusahaan karena IOS tidak dapat diamati oleh pihak eksternal

perusahaan.

Kallapur dan Trombley, 1999 (dalam Kusuma, 2008) mengklasifikasikan

proksi IOS ke dalam tiga kelompok:

1. Proksi berdasarkan harga

Prospek yang tumbuh dari suatu perusahaan yang sebagian dinyatakan dalam harga pasar, maka perusahaan yang berpotensi tumbuh akan mempunyai nilai pasar relatif yang lebih tinggi dibandingkan dengan aktiva riilnya. Prospek pertumbuhan sebagian dinyatakan dalam harga saham.

Satu level kegiatan investasi yang tinggi berkaitan secara positif pada nilai IOS suatu perusahaan. Kegiatan investasi ini diharapkan dapat memberikan peluang investasi berikutnya yang semakin besar pada perusahaan yang bersangkutan.

3. Prosi berdasarkan varian

Suatu opsi akan lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.

Pada umumnya proksi yang digunakan untuk mengukur nilai IOS adalah:

- Rasio nilai buku aktiva tetap pada nilai buku perusahaan [PPE/V]. PPE/V

= [Nilai Buku aktiva tetap] : [nilai buku perusahaan].

- Rasio market to book value of equity [MVE/BE]. MVE/BE = [Jumlah

saham beredar x harga jual saham] : [total ekuitas].

- Rasio earning to price [E/P]. E/P = [laba bersih per saham] : [harga jual

saham].

- Rasio market value of the firm to book value of assets [A/V]. A/V = [total

aktiva – total ekuitas + (saham beredar x harga jual saham)] : [total aktiva]

- Rasio tambahan modal saham pada nilai perusahaan [CAP/V]. CAP/V =

[tambahan modal saham dalam satu tahun] : [nilai pasar ekuitas + nilai

buku utang]

- Rasio tambaham modal saham pada nilai buku aktiva [CAP/A]. CAP/A =

[tambaham modal saham dalam tahun] : [nilai buku aktiva]

Perusahaan yang berpotensi tumbuh akan memiliki skor nilai pasar terhadap

nilai bukunya. Perlu selalu dilakukan perbaikan dan pengembangan terhadap

proksi-proksi yang telah ada, karena setiap proksi terutama proksi yang

Secara umum, IOS menggambarkan peluang investasi yang sangat tergantung

dengan expenditure dimasa mendatang. IOS dapat diukur melalui market

value to book value of assets ratio yang secara sistematis dapat

diformulasikan:

�����=

����������� − ������������+

(�������������������������������) �����������

Penggunaan rasio ini atas dasar pemikiran bahwa prospek pertumbuhan

perusahaan terefleksi dari harga saham. Dalam Adriani (2011) rasio ini

berbanding lurus dengan nilai IOS, semakin besar market value to book value

of assets, maka semakin bagus nilai IOSnya.

2.1.3. Laporan Keuangan

Kieso, Warfield, Weygant (2011 : 6) berpendapat bahwa financial reporting is

the financial information a company provides to help users with capital

allocation decisions about the company. Adapun tujuan dari laporan keuangan

adalah untuk membantu pihak-pihak yang berkepentingan mengevaluasi

kinerja sebuah perusahaan di masa lalu dan dalam peramalan kinerjanya di

masa yang akan datang (Stice, Stice, and Skousen, 2008 : 9). Dalam Kieso,

Warfield, Weygandt (2011 : 7) tujuan umum dari laporan keuangan adalah

“to provide financial information about the reporting entity that is useful to

present and potential equity investors, lenders, and other creditors in making

keuangan bertujuan untuk menyediakan informasi keuangan mengenai laporan

entitas yang berguna untuk menunjukkan potensi ekuitas para investor, para

pihak yang memberi pinjaman, dan para kreditor dalam memmbuat keputusan

sebagai penyedia modal. Laporan keuangan menyediakan informasi

perusahaan secara keseluruhan yang dinyatakan dalam bentuk keuangan.

Dalam Standar Akuntansi Keuangan No. 1 (2009 : 01.7)

laporan keuangan merupakan sumber informasi yang digunakan untuk menilai posisi keuangan dan kinerja perusahaan yang terdiri dari laporan posisi keuangan pada akhir periode, laporan laba rugi komprehensif selama periode, laporan perubahan ekuitas selama periode, catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya, dan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Pasar global yang semakin berkembang luas telah membawa dunia usaha

untuk menyamakan standar laporan keuangan yang kini dikenal dengan

International Financial Reporting Standard (IFRS). Di Indonesia sendiri,

IFRS mulai diterapkan tertanggal 1 Januari 2012. Menurut IFRS, terdapat

empat unsur yang terdapat dalam laporan keuangan (financial statement),

yaitu:

- The Statement of Financial positon (neraca)

- The Income Statement atau Statement of Comprehensive Income (Laporan

Laba Rugi).

- The Statement of Cash Flow (Laporan Arus Kas)

Catatan yang dilampirkan merupakan bagian integral dari setiap laporan

keuangan (Keiso, Weygandt, Warfield, 2011 : 5).

2.1.4. Pertumbuhan Perusahaan

Pertumbuhan (growth) merupakan kemampuan suatu perusahaan dalam

meningkatkan ukuran (size) perusahaan (Kusuma, 2008). Pengertian IOS dan

pertumbuhan perlu dibedakan, karena IOS sendiri jika memiliki net present

value positif juga akan memberikan pengaruh terhadap ukuran (size)

perusahaan. Hal yang membedakan IOS dengan growth ialah bahwa tidak

semua growth memberikan net present value positif. Semakin besar tingkat

pertumbuhan perusahaan maka semakin besar kebutuhan perusahaan akan

dana dalam rangka membiayai pertumbuhan perusahaan tersebut.

Tingkat pertumbuhan yang tinggi menunjukkan bahwa perusahaan tersebut

sedang melakukan ekspansi. Semakin tinggi ekspansi, semakin besar akan

kebutuhan dana (Kusuma, 2008). Pertumbuhan merupakan kemampuan

perusahaan untuk meningkatkan size. Pertumbuhan perusahaan merupakan

salah satu faktor penting set kesempatan investasi. Perusahaan dengan tingkat

pertumbuhan yang tinggi memerlukan investasi yang tinggi. Asosiasi antara

IOS dan kinerja tercermin dari pertumbuhan perusahaan, mulai dari

2.1.5. Komposisi Dewan Komisaris

Secara umum, dewan komisaris ditugaskan dan diberi tanggung jawab atas

pengawasan kualitas informasi yang terkandung dalam laporan keuangan

(Utami dan Rahmawati, 2005). Keberadaan dewan komisaris sangatlah

penting, karena mengingat adanya kepentingan dari pihak manajemen untuk

melakukan manajemen laba. Dewan komisaris tidak memiliki otoritas dalam

perusahaan, maka dewan direksi bertanggung jawab untuk menyampaikan

informasi terkait dengan perusahaan kepada dewan komisaris.

Hasil penelitian Utami dan Rahmawati (2005) menemukan bahwa makin

besar komposisi dewan komisaris maka semakin berkurang aktivitas

manajemen laba. Struktur komposisi dewan komisaris oleh beberapa peneliti

dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya

berpengaruh pada kinerja perusahaan.

2.1.6. Peneliti Sebelumnya

Penelitian terhadap IOS sudah banyak dilakukan di beberapa negara. Di

Indonesia sendiri sudah dilakukan beberapa penelitian tentang analisis IOS di

beberapa perusahaan, mulai dari perusahaan swasta sampai BUMN. Berikut

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian

Opportunity Set, Risiko, dan dividend yield dengan arah negatif,

profitabilitas dengan arah positif, dan risiko (beta koreksi) dengan arah positif akan berpengaruh signifikan Terdaftar di BEJ

Dependen:

komposisi dewan direksi berpengaruh negatif Terdaftar di BEJ Tahun 2001-2005

Hasil penelitian dengan regresi berganda antara variabel-variabel

independen berupa rasio likuiditas, profitabilitas, aktivitas, dan

pendirian hanya rasio aktivitas dan solvabilitas yang berpengaruh secara signifikanpada IOS, sedangkan pada tahap ekspansi awal hanya rasio aktivitas

yangberpengaruh secara signifikan pada IOS. Pada tahap ekspansi akhir, kedewasaan, dan decline tidak ada satu pun rasio keuangan dalam penelitian ini yang berpengaruhsecara signifikan terhadap IOS. Akhmad Peningkatan Value of The

Studi Kasus pada BUMN

Fitijanti penetapan level IOS perusahaan. Hasil penelitian ini juga menyatakan bahwa tidak ada satupun rasio individual yang dapat mewakili level IOS secara empiris perusahaan dengan IOS yang tinggi nilai

perusahaannya lebih banyak ditentukan oleh aktiva tidak berwujud dibandingkan aset riilnya.

SUMBER: Hasil Olahan Data Penulis (2012)

Tabel 2.1 di atas menunjukkan telah ada beberapa penelitian yang sudah

menggunakan investment opportunity set sebagai variabel penelitian, baik sebagai

variabel independen maupun dependen waktu sebelumnya dan melalui

penelitian-penelitian terdahulu inilah yang menjadi masukan bagi peneliti dalam melakukan

penelitian yang sejenis. Melalui hasil penelitian yang telah diteliti sebelumnya

oleh peneliti-peneliti terdahulu, maka ini menjadi bahan pertimbangan bagi

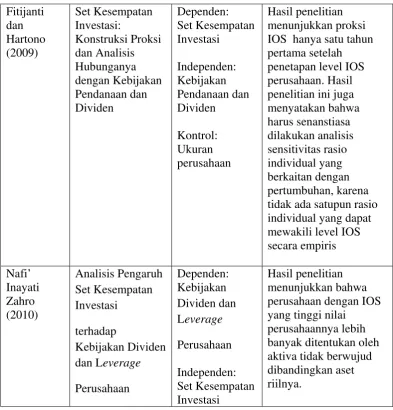

2.2. Kerangka Konseptual

Berdasarkan latar belakang, tujuan penelitian, dan tinjauan pustaka yang telah

dijelaskan sebelumnya, maka peneliti membuat kerangka konseptual yang

disusun dengan model berikut:

H1

H2

H3

Keterangan: = Variabel Independen

= Variabel Kontrol

Gambar 3.1Kerangka Hipotesis SUMBER: Teori yang Dikembangkan untuk Penelitian 2012

Firm performancemenunjukkan pencapaian perusahaan, melalui kerangka

konseptual di atas ingin dilihat faktor-faktor apa saja yang berpengaruh

terhadapfirm performance. Dalam penelitian ini, yang merupakan variabel

dependen adalahfirm performance, sedangkan yang menjadi variabel independen Investment Opportunity

Set (IOS)

Firm Performance Pertumbuhan Perusahaan

adalahinvestment opportunity set (IOS) dengan variabel kontrol pertumbuhan

perusahaan (growth) dan komposisi dewan komisaris. Adapun tujuan peneliti

memilih kedua variabel kontrol tersebut adalah karena adanya hubungan antara

peningkatan kinerja perusahaan (firm performance) yang dipengaruhi oleh

peningkatan pertumbuhan perusahaan serta dari beberapa penelitian yang berhasil

dikumpulkan oleh peneliti bahwa adanya pengaruh komposisi dewan komisaris

terhadap kualitas laporan keuangan yang dikaitkan dengan firm

performance.Penelitian ini bertujuan untuk mengetahui pengaruh variabel

independen dan variabel kontrol terhadap variabel dependen.

2.3. Hipotesis Penelitian

2.3.1. Investment Opportunity Set (IOS) dan Firm Performace

Investasi dimasa mendatang tidak semata-mata hanya ditunjukkan dengan

adanya proyek yang didukung oleh kegiatan riset dan pengembangan saja,

tetapi juga dengan kemampuan perusahaan dalam mengeksploitasi

kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain

yang setara dalam suatu kelompok industrinya.

IOS digunakan sebagai dasar untuk menilai kinerja perusahaan. Dengan IOS,

dapat diukur tingkat pertumbuhan perusahaan, apakah perusahaan dalam

klasifikasi bertumbuh atau tidak bertumbuh. Pertumbuhan perusahaan dapat

mengukur nilai perusahaan. Ketika nilai suatu perusahaan sudah dapat diukur

maka akan diketahui seberapa baik kinerja perusahaan. Kenaikan kinerja yang

masa yang akan datang adalah IOS. Myers, 1977 (dalam Syakhroza, 2007)

menyatakan bahwa semua biaya variabel adalah bagian dari IOS.

Berdasarkan uraian di atas, maka hipotesis yang dapat dikembangkan dalam

penelitian ini adalah:

�1 = Firm performance dipengaruhi oleh investment opportunity set (IOS)

2.3.2. Hubungan pertumbuhan perusahaan terhadap firm performance Tingkat pertumbuhan yang tinggi mengindikasikan bahwa perusahaan

sedang mengadakan ekspansi (Kusuma, 2008). Perusahaan yang sedang

tumbuh tentu saja membutuhkan dana yang lebih besar, hal ini menyebabkan

perusahaan untuk menahan sebagian besar pendapatannya dan menahan

earning. Semakin tinggi tingkat pertumbuhan perusahaan semakin besar dana

yang dibutuhkan oleh perusahaan dan semakin rendah jumlah dividen yang

akan dibayarkan kepada para pemegang saham. Dari penjelasan di atas,

hipotesis yang dapat dikembangkan adalah

2.3.3. Hubungan Komposisi Dewan Komisaristerhadap Firm Performance Dalam hubungannya dengan pelaporan keuangan dalam tindakan

manajemen laba, laporan keuangan sering dibuat menjadi tolok ukur dalam

penilaian kinerja perusahaan. Salah satu laporan keuangan yang dibuat untuk

mengukur kinerja perusahaan untuk suatu periode tertentu adalah laporan laba

rugi. Laba yang dilaporkan dalam laporan laba rugi atau Statement of

Comprehensive Income seringkali dipengaruhi oleh metode akuntansi yang

digunakan oleh perusahaan. Hal ini tentu saja menyebabkan laba yang

dilaporkan belum tentu mencerminkan laporan keuangan yang sebenarnya.

Perbedaan laba yang dilaporkan dalam laporan komperhensif akibat perbedaan

metode akuntansi menyebabkan para pihak yang berkepentingan menilai

kinerja perusahaan dari cash flow. Dalam hal ini, statement of cash flow

memiliki nilai lebih dalam penilaian kinerja perusahaan. Pradhono (2004)

dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa arus kas (cash flow)

menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan

serta dibebani dengan biaya yang bersifat tunai dan benar-benar sudah

dikeluarkan oleh perusahaan.

Salah satu pengukuran firm performance yang digunakan adalah net profit

margin yang menunjukkan kemampuan penjualan perusahaan untuk

menghasilkan laba bersih. Laporan keuangan sebagai sumber informasi

perusahaan tidak terlepas dari proses penyusunan laporan tersebut. Karena

kebijakan dan keputusan yang diambil akan mempengaruhi penilaian kinerja

salah satu faktor yang digunakan untuk menilai kinerja perusahaan. Pihak

manajemen akan memilih untuk menggunakan metode tertentu demi

mewujudkan tujuan pencapaian laba yang ditargetkan, karena pada dasarnya

hal ini akan mempengaruhi kinerja perusahaan. Demikian juga halnya dengan

dewan komisaris yang memiliki dampak yang penting pada sistem kendali

perusahaan.Berdasarkan penjelasan di atas, hipotesis yang dapat

dikembangkan adalah:

�3 = Komposisi dewan komisaris berpengaruh positif terhadap firm

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif, data yang digunakan dalam

penelitian ini yaitu data sekunder yang diambil dari data laporan keuangan

tahunan perusahaan. Penelitian ini menganalisis firm performance (kinerja

perusahaan) di BUMN. Firm performance dinilai dengan menggunakan IOS

atau set peluang investasi, karena IOS dapat berfungsi untuk menilai kinerja

yang telah dicapai oleh perusahaan. Oleh karena itu IOS difungsikan sebagai

variabel independen dan firm performance sebagai variabel dependen.

Sedangkan pertumbuhan perusahaan dan komposisi dewan komisaris

difungsikan sebagai variabel kontrol, dimana variabel ini merupakan variabel

yang dikendalikan atau dibuat konstan sehingga pengaruh variabel independen

terhadap variabel dependen tidak dipengaruhi oleh faktor luar.

3.2.Batasan Operasional

Kinerja perusahaan dinilai oleh kemampuan perusahaan dalam melakukan

investasi dimasa depan. IOS diterapkan dalam perusahaan-perusahaan yang

sudah go public. IOS menggunakan ukuran pertumbuhan harga saham dan

market value. BUMN sendiri yang sudah go public masih berjumlah 16

perusahaan, hasil penelitian Syakhroza (2007) menemukan bahwa penelitian

seperti ini tidak memungkinkan melakukan analisis dengan menggunakan

tiga pendekatan yaitu pertumbuhan aktiva perusahaan, dukungan aktiva

terhadap penjualan yang terjadi, dan capital expenditure.

Pertumbuhan aktiva menunjukkan bahwa adanya harapan perusahaan

untuk meningkatkan jumlah penjualan dimasa yang akan datang. Peningkatan

penjualan ini akan otomatis meningkatkan laba yang diperoleh dan akan

mempengaruhi peningkatan kinerja perusahaan. Perusahaan yang mampu

mencapai target akan mampu menciptakan potensi perusahaan dimasa depan.

Capital expenditure from investment akan menunjukkan komitmen perusahaan

untuk melakukan investasi pada aktiva yang diharapkan dan menghasilkan

laba dimasa mendatang (Syakhroza, 2007).

3.3. Defenisi Operasional dan Skala Pengukuran Variabel 3.3.1. Variable Terikat (Dependent Variable)

Variabel terikat dalam penelitian ini adalah firm performance. Dalam

penelitian ini, proksi yang digunakan untuk mengukur firm performance

adalah rasio laba bersih perusahaan dengan membagikan jumlah laba bersih

pada periode sekarang terhadap penjualan.

3.3.2. Variabel Independen (Independent Variabel)

Variabel bebas dalam penelitian ini adalah Investment Opportunity Set

(IOS). Berdasarkan hasil penelitian Syakhroza (2007) yang telah melakukan

mengukur investment opportunity setyang digunakan. Tiga proksi tersebut

adalah:

- Pertumbuhan aktiva

Pada peneliti terdahulu, yang menjadi dasar penelitian selanjutnya si

penulis, Syakhroza (2007) menggunakan dua pendekatan untuk

mengukur rasio pertumbuhan aktiva yaitu pertumbuhan aktiva tetap

dan pertumbuhan total aktiva perusahaan. Namun, dalam penelitian ini

penulis hanya menggunakan salah satu variabel saja yaitu

pertumbuhan total aktiva perusahaan. Rasio ini dipilih oleh penulis

karena rasio ini lebih mendukung proksi yang digunakan oleh penulis

untuk mengukur variabel dependen. Rumus rasio yang digunakan oleh

penulis dalam menghitung pertumbuhan total aktiva yaitu dengan

membagikan selisih antara total aktiva yang dimiliki perusahaan pada

periode sekarang dengan total aktiva yang dimiliki perusahaan pada

periode sebelumnya terhadap total aktiva yang dimiliki perusahaan

pada periode sebelumnya.

- Kemampuan aktiva untuk menghasilkan penjualan

Sama halnya dengan pengukuran pertumbuhan total aktiva, peneliti

sebelumnya Syakhroza (2007) juga menggunakan dua proksi

pengukuran yaitu aktiva tetap terhadap total penjualan dan total aktiva

terhadap penjualan. Namun, atas dasar pertimbangan dimana pada

pengukuran proksi pertumbuhan aktiva sudah menggunakan total

satu proksi saja yaitu total aktiva terhadap total sales. Rumus yang

digunakan untuk mengukur rasio kemampuan aktiva untuk

menghasilkan laba yaitu dengan membagikan total aktiva yang

dimiliki perusahaan dengan penjualan.

- Capital Expenditure

Penelitian terdahulu Syakhroza (2007) menggunakan empat proksi

untuk mengukur capital expenditure yaitu cash flow dari kegiatan

investasi dibagi penjualan, pembelian aktiva tetap dan investasi dibagi

penjualan, cash flow dari kegiatan investasi dibagi total aktiva, dan

pembelian aktiva tetap dan investasi dibagi total aktiva. Karena

sebelumnya penulis sudah memfokuskan pengukuran terhadap total

aktiva, maka penulis hanya memilih salah satu proksi pengukuran

pengeluaran investasi yaitu cash flow dari kegiatan investasi dibagi

total aktiva.

3.3.3. Variabel Kontrol (Control Variable)

Variabel kontrol dalam penelitian ini adalah:

- Pertumbuhan perusahaan

Diukur dengan menghitung:

• Pertumbuhan penjualan

• Pertumbuhan laba

• Pertumbuhan nilai buku ekuitas

Tabel 3.1

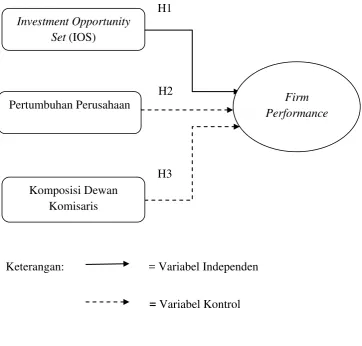

Defenisi Operasional dan Pengukuran Variabel No

.

Variabel Defenisi Operasional menghitung net profit margin.

Net Profit Margin

= Laba Bersih yang terjadi, dan capital

b.Kemampuan aktiva untuk menghasilkan penjualan

= Total Aktiva

Penjualan

c.Capital Expenditure from investment

= Cash Flow dari kegiatan investasi

Total Aktiva

3. Pertumbuhan Perusahaan buku ekuitas, dan pertumbuhan aset.

a. Pertumbuhan Penjualan =TotalPenjualanNeto t−TotalPenjualanNeto t−1

TotalPenjualanNeto t−1

b. Pertumbuhan Laba

=

Labat−Labat−1Labat−1

c.Pertumbuhan Niai Buku Ekuitas

SUMBER: Hasil olahan penulis 2012

Populasi dalam penelitian ini adalah perusahaan-perusahaan BUMN yang

telah terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008 sampai dengan

tahun 2011. Teknik penentuan sampel yang digunakan dalam penelitian ini

adalah purposive sampling, yaitu perusahaan yang akan dijadikan sampel

adalah perusahaan yang memenuhi kriteria yang ditentukan oleh peneliti atas

dasar pertimbangan tertentu.

Perusahaan yang menjadi sampel dalam penelitian ini harus memenuhi

kriteria sebagai berikut:

a. Merupakan lembaga pemerintah (BUMN).

b. Terdaftar di BEI sejak tahun 2008 dan sudah mempublikasikan laporan

keuangan secara berturut-turut selama tahun 2008-2011.

c. Bukan merupakan perusahaan keuangan (perbankan, pembiayaan, dan

asuransi). Hal ini dikarenakan peneliti menggunakan proksi penjualan

dalam melakukan pengukuran.

Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan KODE

1 PT Adhi Karya (Persero) Tbk ADHI

2 PT Aneka Tambang (Persero) Tbk ANTM

3 PT Garuda Indonesia Tbk (GIA) (Persero) GIAA

4 PT Jasa Marga (Persero) Tbk JSMR

5 PT Kimia Farma (Persero) Tbk KAEF

6 PT Perusahaan Gas Negara (PGN) Tbk PGAS

7 PT Tambang Batu Bara Bukit Asam (PTBA) (Persero) Tbk PTBA

8 PT Semen Gresik (Persero) Tbk SMGR

9 PT Telekomunikasi Indonesia, Tbk (TELKOM) TLKM

10 PT Timah (Persero) Tbk TINS

11 PT Wijaya Karya (Persero) Tbk WIKA

SUMBER: Lampiran 1

3.5.Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder. Data sekunder yaitu data yang diperoleh dalam

bentuk jadi, sudah dalam bentuk publikasi. Data laporan tahunan perusahaan

diambil pada periode tahun 2008-2011. Data yang digunakan merupakan data

yang dapat diperoleh dari website www.idx.co.id dan sebagian dari situs

perusahaan-perusahaan yang menjadi objek penelitian.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan melakukan studi dokumentasi yang dilakukan dengan mengumpulkan

data sekunder dari www.idx.co.id dan website perusahaan. Penelitian

menggunakan laporan tahunan perusahaan, karena dalam laporan ini sudah

terdapat laporan-laporan yang berkaitan dengan kinerja perusahaan.

3.7.Teknik Analisis

3.7.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk menggambarkan profil data

sampel yang meliputi mean, median, maksimum, minimum, dan deviasi

standar dari variabel-variabel yang akan diteliti.

3.7.2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan hubungan linear antara

dua variabel. Uji korelasi ini tidak menunjukkan hubungan fungsional karena

tidak membedakan antara variabel independen dan variabel dependen.

3.7.3. Model Regresi Berganda

Analisis ini akan menunjukkan besarnya pengaruh variabel independen (X)

terhadap variabel dependen (Y).Kinerja perusahaan diproksi dengan kinerja

laba dan dividen perusahaan. Berdasarkan teori penilaian perusahaan, harga

saham yang dikeluarkan dihitung dari nilai sekarang atas dividen yang akan

diterima oleh investor di masa yang akan datang. Sedangkan dividen di masa

yang akan datang dilihat berdasarkan jumlah laba yang dihasilkan.

PEMBAHASAN

Dalam bab ini, akan diuraikan hal-hal yang berkaitan dengan analisis data yang

berhasil dikumpulkan oleh peneliti, hasil dari pengolahan data, dan pembahasan

dari hasil pengolahan data.

4.1. Analisis Deskriptif Penelitian

Analisis deskriptif digunakan untuk mengetahui karakteristik sampel yang

digunakan dan menggambarkan variabel-variabel dalam penelitian yang meliputi

jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar

deviasi.

Dalam penelitian ini variabel yang digunakan adalah laba bersih, pertumbuhan

aktiva, kemampuan aktiva untuk menghasilkan penjualan, pertumbuhan

penjualan, pertumbuhan laba, pertumbuhan nilai buku ekuitas, pertumbuhan aset,

dan komposisi dewan komisaris.

Adapun hasil pengolahan descriptive statistic dari setiap variabel yang diteliti

dapat dilihat pada Tabel 4.1 berikut:

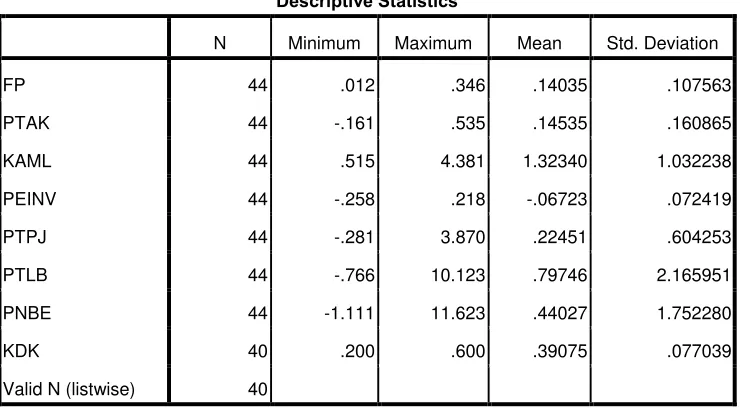

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FP 44 .012 .346 .14035 .107563

PTAK 44 -.161 .535 .14535 .160865

KAML 44 .515 4.381 1.32340 1.032238

PEINV 44 -.258 .218 -.06723 .072419

PTPJ 44 -.281 3.870 .22451 .604253

PTLB 44 -.766 10.123 .79746 2.165951

PNBE 44 -1.111 11.623 .44027 1.752280

KDK 40 .200 .600 .39075 .077039

Valid N (listwise) 40

Sumber: Hasil Pengolahan Data penulis 2012

Tabel 4.1 mengindikasikan bahwa jumlah data yang digunakan dalam penelitian

ini sebanyak 44 sampel data. Proksi-proksi yang disebutkan pada tabel diatas akan

dijelaskan sebagai berikut:

1. Firm Performance (Y)

Firm performance menunjukkan perbandingan antara laba bersih dengan total

penjualan. Perusahaan dengan rasio pada firm performance yang tinggi

mengindikasikan bahwa perusahaan memiliki tingkat kinerja yang bagus.

Pada Tabel 4.1 dapat dilihat bahwa statistik deskriptif terhadap rasio firm

performance memiliki nilai minimum sebesar 0.012, nilai maksimum 0.346

dan nilai rata-rata sebesar 0.1403 dengan standar deviasi sebesar 0.10756, hal

ini mengindikasikan bahwa terdapat kenaikan kinerja perusahaan.

Rasio pertumbuhan aktiva menunjukkan besarnya perbandingan total

aktiva yang dimiliki oleh perusahaan pada periode sekarang terhadap total

aktiva pada periode sebelumnya. Perusahaan dengan rasio pertumbuhan

aktiva yang tinggi mengindikasikan bahwa pertumbuhan aktiva

perusahaan sedang berkembang dan membaik. Pada Tabel 4.1 dapat

dilihat nilai mínimum sebesar -0.161 nilai maksimum 0.535, nilai rata-rata

1.1453, dan stándar deviasi 0.16087, hal ini mengindikasikan bahwa

pertumbuhan aktiva pada perusahaan yang menjadi sampel penelitian

masih mengalami pertumbuhan yang rendah.

3. Kemampuan aktiva menghasilkan penjualan (���)

Rasio ini menunjukkan besarnya perbandingan antara total aktiva yang

dimiliki perusahaan terhadap penjualan. Perusahaan dengan rasio

kemampuan aktiva menghasilkan penjualan yang rendah mengindikasikan

bahwa penjualan perusahaan dalam keadaan bagus. Pada Tabel 4.1 dapat

dilihat nilai mínimum sebesar 0.52, nilai maksimum 4.38, nilai rata-rata

1.3234, dan standar deviasi 1.03224 hal ini mengindikasikan terdapat

kenaikan kemampuan perusahaan menghasilkan laba.

4. Capital Expenditurefrom investment to total assets (���)

Rasio ini menunjukkan besarnya perbandingan antara jumlah kas bersih

dari aktivitas investasi terhadap total aktiva pada periode sekarang.

Semakin besar nilai rasio semakin besar pengeluaran investasi untuk

kegiatan investasi dan hal ini mengindikasikan bahwa perusahaan dalam

mínimum sebesar -0.26, nilai maksimum sebesar 0.22, nilai rata-rata

sebesar -0.0672, dan stándar deviasi sebesar 0.7242, hal ini

mengindikasikan bahwa terdapat kenaikan pengeluaran untuk investasi

namun belum signifikan.

5. Pertumbuhan penjualan (���)

Rasio ini mengindikasikan perbandingan antara selisih penjualan pada

periode sekarang dengan penjualan periode sebelumnya terhadap jumlah

penjualan periode sebelumnya. Semakin tinggi rasio menunjukkan

pertumbuhan penjualan yang cukup bagus. Pada Tabel 4.1

mengindikasikan nilai mínimum -0.28, nilai maksimum 3.87, nilai

rata-rata 0.2245, dan standar deviasi 0.60425, hal ini menunjukkan bahwa

terdapat pertumbuhan penjualan pada perusahaan.

6. Pertumbuhan laba (���)

Rasio ini mengindikasikan perbandingan antara selisih laba pada periode

sekarang dengan periode sebelumnya dengan periode laba sebelumnya.

Semakin tinggi rasio maka tingkat pertumbuhan laba semakin tinggi. Pada

Tabel 4.1 dapat dilihat bahwa nilai mínimum sebesar -0.77, nilai

maksimum 10.12, nilai rata-rata 0.7975, dan stándar deviasi 2.16595, hal

ini menunjukkan bahwa dalam periode empat tahun (2008-2011) telah

terjadi pertumbuhan laba yang cukup signifikan pada perusahaan yang

menjadi sampel penelitian.

Rasio ini menunjukkan perbandingan antara selisih nilai buku ekuitas

periode sekarang dengan periode sebelumnya terhadap nilai buku ekuitas

periode sebelumnya. Tingkat rasio yang tinggi mengindikasikan

pertumbuhan ekuitas yang tinggi. Pada Tabel 4.1 dapat dilihat nilai

mínimum -1.111, nilai maksimum 11.623, nilai rata-rata 0.44, dan standar

deviasi 1.75 , hal ini menunjukkan terjadi pertumbuhan nilai ekuitas yang

cukup signifikan pada perusahaan yang menjadi sampel penelitian.

8. Komposisi dewan komisaris (��)

Rasio ini menunjukkan perbandingan antara jumlah dewan komisaris

independen terhadap jumlah dewan komisaris. Nilai mínimum 0.200, nilai

maksimum 0.60, nilai rat-rata 0.39, dan standar deviasi 0.077

4.2. Analisis Korelasi

Analisis ini dilakukan untuk mengukur tingkat kekuatan hubungan antara satu

variabel dengan variabel lainnya. Dalam penelitian ini, korelasi antara variabel

diukur dengan menggunakan Spearman Rank Correlation. Korelasi

Spearman atau sering juga disebut sebagai korelasi Tata Jenjang yang

digunakan dengan menguji hipotesis hubungan antara dua variabel untuk

melihat kuat lemahnya hubungan dan arah hubungan antara dua variabel.

Analisis Korelasi

Correlations

FP PTAK KAML PEINV PTPJ PTLB PNBE KDK

Spearman's rho FP Correlation Coefficient 1.000 .195 .656**

-.295 .064 .168 .393**

KAML Correlation Coefficient .656**

-.021 1.000 -.220 -.037 -.164 .046 -.151

PTLB Correlation Coefficient .168 .525**

-.164 -.057 .554**

KDK Correlation Coefficient -.272 -.388**

-.151 .339*

-.302*

-.273 -.249 1.000

Sig. (2-tailed) .074 .009 .327 .024 .046 .073 .103 .

N 44 44 44 44 44 44 44 44

Dari Tabel 4.2 dapat dilihat korelasi antara variabel dependen dengan

variabel dependen. Firm performancesebagai variabel dependen memiliki

korelasi yang positif terhadap pertumbuhan aktiva, kemampuan aktiva

menghasilkan laba, pertumbuhan penjualan, pertumbuhan laba, dan

pertumbuhan ekuitas namun memiliki korelasi yang negatif terhadap

pengeluaran investasi dan komposisi dewan komisaris. Dalam tabel dapat

dilihat bahwa firm performance paling dipengaruhi oleh variabel pertumbuhan

yaitu pertumbuhan ekuitas sebesar 0.656 diikuti variabel IOS yaitu

kemampuan aktiva menghasilkan laba sebesar 0.393 pada tingkat kepercayaan

90%.

Dapat dilihat bahwa tidak semua unsur-unsur yang digunakan untuk

mengukur IOS dan pertumbuhan memiliki korelasi yang signifikan terhadap

kinerja perusahaan.

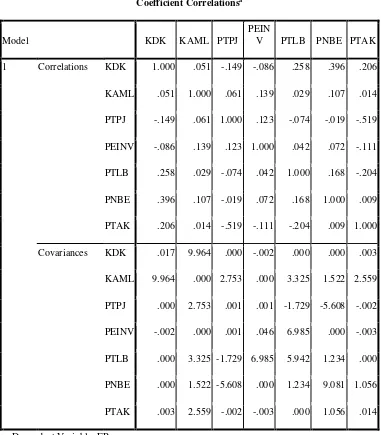

4.3. Analisis Regresi Berganda

Regresi linear berganda ditujukan untuk menentukan hubungan linear antar

beberapa variabel bebas dengan variabel terikat. Dalam penelitian ini, mencari

hubungan antara �1�,�1�,�1�,�2�,�2�,�2�,�3 terhadap Y.

4.3.1. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar dapat diperkirakan yang tidak

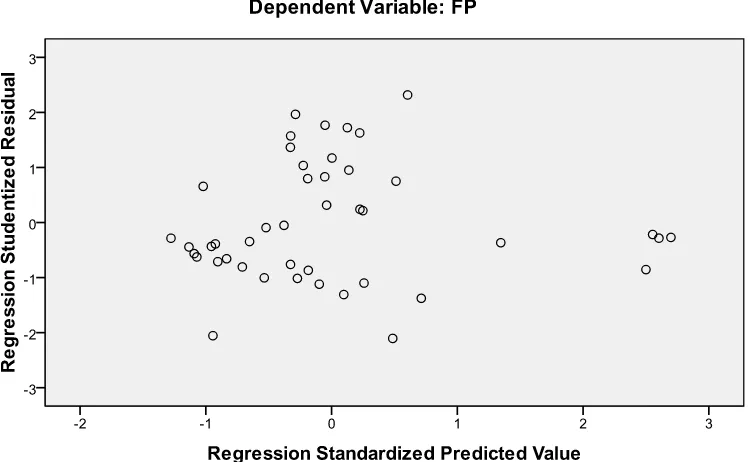

bias dan efisien maka perlu dilakukan pengujian asumsi klasik. Kriteria

4.3.1.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Normalitas

data dapat menyimpulkan bahwa data dapat dipakai dalam penelitian.

Pengujian normalitas data dalam penelitian ini dilakukan dengan dua cara,

yaitu analisis grafik dan uji statistik. Uji normalitas dengan analisis dapat

dilakukan dengan melihat grafik histogram dan normal probability plot

dan uji statistik dapat dilakukan dengan uji statistik non parametik

Kolmogorov-Smirnov (K-S).

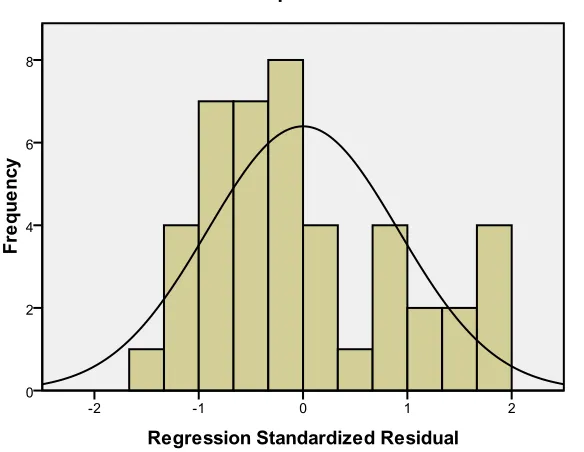

Dalam penelitian ini, uji normalitas yang digunakan yaitu dengan

Gambar 4.1.Uji Normalitas dengan analisis grafik histogram SUMBER: Hasil olahan data penulis 2012

Hasil pengolahan data pada Gambar4.1 menunjukkan bahwa variabel

berdistribusi normal, hal ini ditunjukkan dari grafik histogram yang

memberikan pola distribusi yang tidak menceng (skewness) ke kiri atau ke

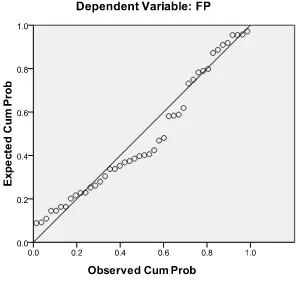

Gambar 4.2. Normalitas dengan analisis normal probability plot

SUMBER: Hasil olahan data penulis 2012

Pada Gambar 4.2 menunjukkan bahwa data berdistribusi dengan normal,

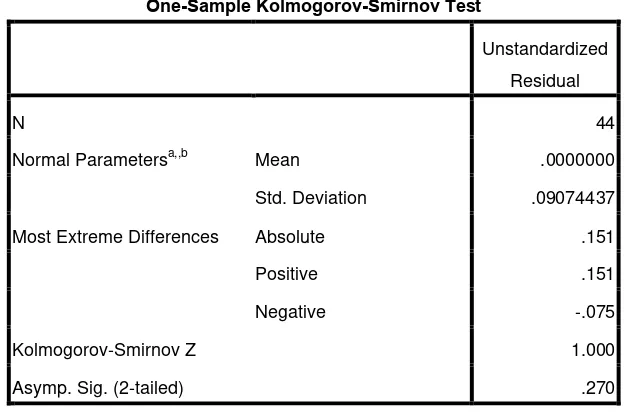

4.3.1.2. Uji Pendekatan Kolmogrov-Smirnov

Varians yang mengikuti garis diagonal kadang belum tentu berdistribusi

dengan normal. Maka, untuk memastikan bahwa data yang berada di

sepanjang garis diagonal berdistribusi normal maka dilakukan Uji

Kolmogrov Smirnov (1 sampel KS) dengan melihat data residualnya

apakah berdistribusi secara normal atau tidak. Kriteria yang digunakan

adalah

- Asymp.Sig (2-tailed) > 0,05 =Data residual berdistribusi normal

- Asymp.Sig (2-tailed)< 0,05 = Data residual tidak terdistribusi normal.

Tabel 4.3

Uji Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 44

Normal Parametersa,,b Mean .0000000

Std. Deviation .09074437

Most Extreme Differences Absolute .151

Positive .151

Negative -.075

Kolmogorov-Smirnov Z 1.000

Asymp. Sig. (2-tailed) .270

a. Test distribution is Normal.

b. Calculated from data.