ANALISIS PENGARUH LIKUIDITAS DAN AKTIVITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010–2014

(Skripsi)

OLEH

MEIRIAN LIANDO

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS PENGARUH LIKUIDITAS DAN AKTIVITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010–2014

Oleh

MEIRIAN LIANDO

Penelitian ini bertujuan untuk menjelaskan pengaruh rasio likuditas (current ratio) dan aktivitas (inventory turnover ratiodanaccount receivable turnover ratio) terhadap profitabilitas (return on assets) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Populasi penelitian ini adalah 16 perusahaan makanan dan minuman.Purposive samplingdigunakan sebagai teknik pengambilan sampel dan 10 perusahaan terpilih memenuhi kriteria untuk

dijadikan sampel penelitian. Penelitian ini menggunakan data sekunder dan analisis regresi berganda. Hasil penelitian menunjukkan bahwacurrent ratio(CR) berpengaruh positif dan signifikan terhadapreturn on assets(ROA),account inventory turnover ratio(INTO) tidak berpengaruh signifikan terhadap ROA, dan account receivable turnover ratio(ARTO) tidak berpengaruh signifikan terhadap ROA. Secara bersama-samacurrent ratio,inventory turnover ratio,danaccount receivable turnover ratioberpengaruh signifikan terhadap profitabilitas (ROA) perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Koefisien determinasi sebesar 71,7%, hal ini berarti variabel likuiditas dan aktivitas mampu menjelaskan variabel profitabilitas sebesar 71,7% dan sisanya sebesar 28,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian.

ANALISIS PENGARUH LIKUIDITAS DAN AKTIVITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010–2014

Oleh

MEIRIAN LIANDO

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Meirian Liando. Lahir di Bandar Lampung, pada tanggal 23 Mei 1994. Anak pertama dari Bapak Anomali, S.Pd., dan Ibu Yalinda Aprina, S.Pd., memiliki satu orang adik perempuan yang bernamaYonadha Villia.

MOTTO

“Bila kita selalu takut dan malas untuk belajar, maka suatu saat kita akan

merasakan sakit dan pahitnya sebuah kebodohan”

(Anomali)

“Kesalahan adalah guru terbaik, mengetahui apa yang tidak bisa kita lakukan akan

menjadi modal utama untuk menentukan langkah”

(Yalinda Aprina)

“Bila perjalanan anda terasa berat dan sulit maka teruskanlah, suatu saat anda

PERSEMBAHAN

Dengan mengucap Syukur Alhamdulillah atas Rahmat Allah SWT Skripsi ini penulis persembahkan kepada :

Kedua Orang Tua Tercinta Ayahanda Anomali dan Ibunda Yalinda Aprina Orang tua yang telah membesarkanku dan merawatku hingga saat ini, telah mendidik, memberikan ilmu agama dan dunia, memberikan dukungan materil maupun moril selama menempuh pendidikan hingga sampai sekarang. Terima kasih atas semua doa dan harapan yang besar padaku, dan terimkasih telah

menjadi pembimbing hidup yang paling setia sampai saat ini.

Saudari Sekandung Yonadha Villia

Saudari yang selalu membantu doa dalam mengerjakan penelitian ini dan jadi teman penghibur saat suka dan duka.

Teman dan Sahabat Tersayang

Teman dan sahabat yang selalu memberikan warna dalam setiap hari saya, canda tawa, suka, dan bahagia yang diberikan selama ini. Terima kasih atas dukungan,

saran, dan kritikan yang membangun.

Serta

SANWACANA

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Likuiditas dan Aktivitas Terhadap Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014. Penulisan skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi di Universitas Lampung.

Pada kesempatan ini, peneliti mengucapkan trimakasih kepada: 1. Bapak Prof. Dr.Satria Bangsawan, S.E., M.Si., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Irham Lihan, S.E., M.Si., selaku Dosen Pembimbing I

yang telah memberikan bimbingan, saran, motivasi dan

mengerjakan bagaimana menyelesaikan penelitian dengan benar.

3. Ibu R.A. Fiska Huzaimah, S.E., M.Si., selaku Dosen Pembimbing

II yang telah memberikan bimbingan, saran, serta motivasi selama

penyelesaikan penelitian ini.

4. Ibu Ernie Hendrawaty, S.E., M.Si. selaku Pembimbing Akademik

5. Bapak M. Syatibi Ch, S.E. selaku Dosen Penguji Utama atas saran

dan arahan dalam menyelesaikan penelitian skripsi ini.

6. Ibu R.R. Erlina, S.E., M.Si., selaku Ketua Jurusan Manajeman

Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Ibu Yuningsih, S.E., M.M., selaku Wakil Ketua Jurusan

Manajeman Fakultas Ekonomi dan Bisnis Universitas Lampung

dan Dosen Pembimbing Akademik yang telah memberikan motivasi

kepada peneliti.

8. Seluruh Dosen pengajar dan staf akademik Fakultas Ekonomi dan

Bisnis Universitas Lampung.

9. Kepada kedua orang tua, Ayahanda Anomali dan Ibunda Yalinda

Aprina beserta Adikku Yonadha Villia, dan Bukde, yang telah

memberikan arahan serta dukungan baik finansial, motivasi

maupun doa kepada peneliti.

10. Kepada kawan-kawan boyband, Agil Prayoga, Albet Dani,

Armansyah, Deri Kurniawan, Dharma Aditya, Ilham Firdaus,

Rohmadhani Tanjung, Warits Ikhsan, Yandi Permadi, Yoga

Riskyawansyah.

11. Kepada kawan-kawan Kombacin, A. Atsil P Sirat, Aldof Widi S,

W, Hari Yansyah Akil, Hesta Rina HT, Mahardita Gracitra DHB, ,

Naldo Pramigo, Rama Dewi Fitrianti, Vicky F Sanjaya, dan Wahid

Hidayat terimakasih atas doa, dukungan dan kebersamaannya.

12. Kepada Kawan-kawan Manajemen 2012, Sella, Ayu, Dewi, Dwi,

Liana, Cipta, Rama, Reza, Winy, Kemas, Laras, Mpess, Innes,

Any, Elin, Bella, Muli, Wenika, Zeniko, Merta, Ardi, Takur, Lutfi,

Finko, Bajur, Delta, Alam, Ari, Ichan, Arrod, Anom, Cagam,

Ferniko, Rijal, Iqbal, Siska, Citra, Chris, Adi, Feby, Dirga, Inne,

Uthe, Niken, Husa, Vinie, Keny, Tasya, Alnia, Ika, Cisca, Endah,

Sony, Eka, Herna, Evi, Ita, Ucang, Lele, Pita, Fina, Nissa, Rendy,

Elsa, Nanda, Mita, Diba, Fida, Rika besar, Rika kecil, Mbak Risca,

Susan, Dedi, Muklis, Fitri, Ucy, Monce, Abe dan yang lainnya

yang tidak dapat disebutkan satu per satu.

13. Kepada kawan sepermainan dari SMA, Teky, Candra, Mbah, Dapi,

Ajis, Dimas, Gesa, Isar, Idonk, Alip, Linggar, Ido, Zuhri.

14. Kepada kawan-kawan TK dan SD, Marta, Arum, Nadia, Adi,

Selvi, Dwi, Agung, Gilang, Eko, Pa’i, Ica, Andre.

15. Kepada teman-teman seperjuangan KKN Mesva, Mia, Serly, Amin

16. Semua pihak yang memberikan bantuan dan dukungan kepada

Semoga Allah SWT memberikan rahmat kepada semua pihak yang

telah memberikan bantuan kepada peneliti. Semoga hasil penelitian

skripsi ini dapat bermanfaat.

Bandar Lampung, 17 Desember 2015

i

DAFTAR ISI

Halaman

DAFTAR ISI...i

DAFTAR TABEL...iv

DAFTAR GAMBAR ...vi

DAFTAR LAMPIRAN ...vii

I. PENDAHULUAN ...1

1.1 Latar Belakang...1

1.2 Rumusan Masalah...11

1.3 Tujuan Penelitian ...12

1.4 Manfaat Penelitian ...12

1.5 Kerangka Pemikiran ...13

1.5.1 Pengaruh Likuiditas Terhadap Profitabilitas ...13

1.5.2 Pengaruh Likuiditas Terhadap Profitabilitas ...14

1.6 Hipotesis ...17

II. LANDASAN TEORI ...18

2.1 Rasio Likuiditas ...18

2.2 Rasio Aktivitas ...23

2.3 Rasio Profitabilitas ...27

2.4 Penggolongan Rasio ...30

ii

2.6 Pengaruhinventory turnoverterhadap ROA ...32

2.7 Pengaruhaccount receivable turnoverterhadap ROA...33

2.8 Penelitian Terdahulu...34

III. METODE PENELITIAN...36

3.1 Jenis Penelitian ...36

3.2 Jenis dan Sumber Data ...36

3.3 Metode Pengumpulan Data ...37

3.4 Populasi dan Sampel...37

3.5 Alat Analisis ...38

3.5.1 Analsis Statistik Deskriptif ...38

3.5.2 Analisis Regresi Berganda ...39

3.5.3 Uji Asumsi Klasik ...40

3.5.3.1 Uji Normalitas...40

3.5.3.2 Uji Multikolonieritas...43

3.5.3.3 Uji Heteroskedastisitas...44

3.5.3.4 Uji Autokorelasi ...46

3.6 Definisi Operasional Variabel ...47

3.6.1 Variabel terikat...47

3.6.2 Variabel bebas ...47

3.7 Pengujian Hipotesis ...48

3.7.1 Koefesien Determinasi ...48

3.7.2 Uji F ...49

iii

IV. HASIL DAN PEMBAHASAN ...51

4.1 Analisis Rasio Lancar ...51

4.2 Analisis Perputaran Persediaan (Inventory Turnover Ratio)...55

4.3 Analisis Perputaran Piutang (Receivable Turnover Ratio)...60

4.4 AnalisisReturn On Asset(ROA)...65

4.5 Analisis Pengaruh ...69

4.5.1 Pengaruhcurrent ratio(X1) ...71

4.5.2 Pengaruhinventory turnover ratio(X2)...72

4.5.3 Pengaruhreceivable turnover ratio(X3) ...72

4.6 Pembahasan Hasil Penelitian...74

4.6.1 Pengaruhcurrent ratioterhadapReturn On Asset(ROA) ...74

4.6.2 PengaruhInventory Turnover RatioTerhadapReturn On Asset (ROA) ...74

4.6.3 PengaruhReceivable Turnover RatioterhadapReturn On Assets (ROA)...75

V. KESIMPULAN DAN SARAN...76

5.1 Kesimpulan ...76

5.2 Saran ...79 DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel halaman

1.1. Daftar perusahaan makanan dan minuman di Bursa Efek Indonesia tahun 2010–2014... 2

1.2. Datacurrent ratioperusahaan sektor makanan dan minuman

tahun 2013–2014... 4

1.3. Data aktiva lancar perusahaan sektor makanan dan minuman tahun

2013–2014... 6

1.4. Datareturn on asset perusahaan sektor makanan dan minuman tahun

2013–2014... 10

3.1. Daftar sampel perusahaan makanan dan minuman yang menjadi objek

penelitian periode 2010–2014... 38

3.2. Hasil Uji Multikolinearitas... 44

3.3. Uji Durbin-Watson... 46

4.1. Perkembangancurrent ratioperusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia tahun 2010-2014 ... 51

4.2. Perkembangan rasio perputaran persediaan (inventory turnover ratio)pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 ... 56

4.3. Rasio perputaran piutang (receivable turnover ratio)pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia tahun 2010-2014... 61

4.4.Return on assets(ROA) pada perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia tahun 2010-2014 ... 65

v

4.6. Hasil analisis regresi berganda uji F ... 70

DAFTAR GAMBAR

Gambar halaman

1.1 Kerangka pemikiran ... 16

3.1 Grafik histogram ... 41

3.2 Uji normalitas... 42

DAFTAR LAMPIRAN

Lampiran 1. Data Aktiva Lancar Perusahaan Makanan dan Minuman Tahun 2010–2014 Lampiran 2. Data Kewajiban Lancar Perusahaan Makanan dan Minuman Tahun 2010– 2014 Lampiran 3. DataCurrent RatioPerusahaan Makanan dan Minuman Tahun 2010–2014 Lampiran 4. Data Harga Pokok Penjualan Perusahaan Makanan dan Minuman Tahun 2010–

2014

Lampiran 5. Data Persediaan Perusahaan Makanan dan Minuman Tahun 2010–2014

Lampiran 6. DataInventory Turnover RasioPerusahaan Makanan dan Minuman Tahun 2010– 2014

Lampiran 7. Data Penjualan Perusahaan Makanan dan Minuman Tahun 2010 –2014 Lampiran 8. Data Piutang Perusahaan Makanan dan Minuman Tahun 2010 –2014

Lampiran 9. DataAccount Receivable Turnover RatioPerusahaan Makanan dan Minuman Tahun 2010–2014

Lampiran 10. DataReturn On AssetPerusahaan Makanan dan Minuman Tahun 2010–2014 Lampiran 11. Tabel Hasil Uji Multikolinearitas

Lampiran 12. Tabel Uji Durbin-Watson

1

I. PENDAHULUAN

1.1 Latar Belakang

Perusahaan makanan dan minuman merupakan salah satu kategori sektor industri di Bursa Efek Indonesia (BEI) yang mempunyai peluang untuk tumbuh dan berkembang. Industri makanan dan minuman diprediksi akan membaik

kondisinya. Hal ini terlihat semakin menjamurnya industri makanan dan minuman di negara ini khususnya semenjak memasuki krisis berkepanjangan. Kondisi ini membuat persaingan semakin ketat sehingga para manajer perusahaan berlomba-lomba mencari investor untuk menginvestasikan dananya di perusahaan makanan dan minuman tersebut.

Barang konsumsi menjadi industri yang penting bagi perkembangan

2

Perusahaan makanan dan minuman merupakan perusahaan yang bergerak di bidang pembuatan produk kemudian dijual guna memperoleh keuntungan yang besar. Untuk mencapai tujuan tersebut diperlukan manajemen dengan tingkat efektifitas yang tinggi. Pengukuran tingkat efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan dari pendapatan investasi, dapat dilakukan dengan mengetahui seberapa besar rasio profitabilitas yang dimiliki (Weston dan Brigham 2010 dalam Afrinda 2013).

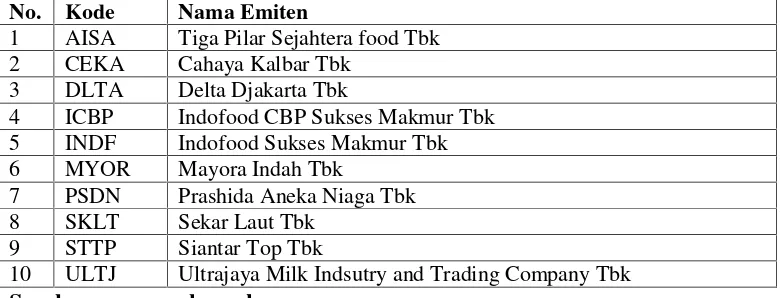

Jumlah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia cukup banyak dibandingkan dengan perusahaan dibidang lainnya. Hal ini yang membuat peneliti tertarik untuk menjadikan perusahaan makanan dan minuman sebagai objek yang akan diteliti, berikut perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang akan dipaparkan pada Tabel 1.1.

Tabel 1.1 Daftar perusahaan makanan dan minuman di Bursa Efek Indonesia tahun 2010–2014

No. Kode Nama Emiten

1 ADES Akasha Wira International Tbk 2 AISA Tiga Pilar Sejahtera food Tbk 3 ALTO Tri Banyan Tirta Tbk

4 CEKA Cahaya Kalbar Tbk 5 DAVO Davomas Abadi Tbk 6 DLTA Delta Djakarta Tbk

7 ICBP Indofood CBP Sukses Makmur Tbk 8 INDF Indofood Sukses Makmur Tbk 9 MLBI Multi Bintang Indonesia Tbk 10 MYOR Mayora Indah Tbk

11 PSDN Prashida Aneka Niaga Tbk 12 ROTI Nippon Indosari Corporindo Tbk 13 SKBM Sekar Bumi Tbk

14 SKLT Sekar Laut Tbk 15 STTP Siantar Top Tbk

16 ULTJ Ultrajaya Milk Indsutry and Trading Company Tbk

3

Tabel 1.1 menggambarkan perusahaan–perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indenesia (BEI). Jumlah perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2010–2014 adalah 16 perusahaan, akan tetapi hanya 10 perusahaan yang tetap bertahan dan

mempublikasikan laporan keuangannya secara rutin setiap tahunnya yaitu AISA, CEKA, DLTA, ICBP, INDF, MYOR, PSDN, SKLT, STTP, ULTJ.

Setiap perusahaan di sektor makanan dan minuman harus mampu bertahan dan bersaing di bursa efek agar tidak tersingkir dikarenakan persaingan yang semakin meningkat. Perusahaan makanan dan minuman harus terus menigkatkan

profitabilitas mereka agar mampu bersaing. Faktor yang dapat mempengaruhi profitabilitas perusahaan adalah likuiditas perusahaan.

Likuiditas adalah rasio yang memperhatikan hubungan kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya (Weston & Brigham, 2010 dalam Afrinda 2013). Demikian juga menurut Malkiel & Xu (2004 dalam Afrinda 2013 ) yang menyatakan bahwa likuiditas memainkan peranan penting terhadap harga suatu aset. Apabila jumlah aktiva lancar terlalu kecil maka akan menimbulkan tidak likuidnya perusahaan tersebut, sedangkan apabila jumlah aktiva lancar terlalu besar akan berakibat timbulnya dana yang menganggur (iddle cash), semua ini berpengaruh kepada jalannya operasi perusahaan. Rasio likuiditas yang

4

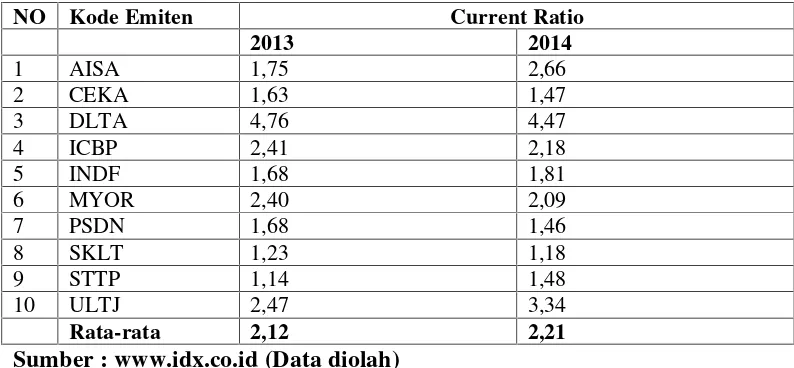

sekuritas, piutang usaha, dan persediaan. Kewajiban lancar terdiri atas utang usaha, wesel tagih jangka pendek, utang jatuh tempo yang kurang dari satu tahun, akrual pajak, dan beban-beban akrual lainnya. Berikut data likuiditas yang diukur dengancurrent ratiopada perusahaan makanan dan minuman tahun 2013–2014 yang akan dipaparkan pada Tabel 1.2.

Tabel 1.2 Datacurrent ratioperusahaan sektor makanan dan minuman tahun 2013–2014

NO Kode Emiten Current Ratio

2013 2014

10 ULTJ 2,47 3,34

Rata-rata 2,12 2,21 Sumber : www.idx.co.id (Data diolah)

Tabel 1.2 di atas menggambarkan datacurrent ratiopada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dapat dilihat bahwacurrent ratiopada setiap perusahaan sangat bervariasi yang menjadikan perusahaan makanan dan minuman menarik untuk diteliti. Perusahaan DLTA adalah

5

Rasio lancar yang tinggi menunjukkan likuiditas, tetapi hal ini juga bisa dikatakan menunjukkan penggunaan kas dan aset jangka pendek secara tidak efisien. Nilai likuiditas yang terlalu tinggi akan berdampak kurang baik terhadapearning power karena adanyaiddle cashatau menunjukkan kelebihan modal kerja yang

dibutuhkan, kelebihan ini akan menurunkan kesempatan memperoleh keuntungan, dengan demikian sangat dimungkinkan hubungancurrent ratiodengan ROA adalah negatif. Semakin tinggicurrent ratiomaka semakin rendah tingkat ROA, perbandingan terbalik antara profitabilitas dengan likuiditas (Van Horne & Wachowicz, 1997 dalam Nugroho, 2011).

Faktor lainnya yang dapat mempengaruhi profitabilitas perusahaan adalah rasio aktivitas. Rasio aktivitas menunjukkan bagaimana sumber daya telah

dimanfaatkan secara optimal, kemudian dengan membandingkan rasio aktivitas dengan standar industri dapat diketahui tingkat efisiensi perusahaan dalam industri. Rasio aktivitas juga menunjukkan efektivitas pemanfaatan sumber daya perusahaan dalam kegiatanya yang berhubungan dengan investasi dan penjualan untuk menghasilkan keuntungan.

Rasio aktivitas merupakan hal yang selalu dikaitkan dengan aktiva lancar. Aktiva lancar juga sering disebut sebagai modal kerja. Modal kerja merupakan dana yang selalu berputar yang pada awalnya dikeluarkan untuk membiayai aktivitas

6

yang telah dihasilkan tersebut akan masuk kembali sebagai modal kerja perusahaan.

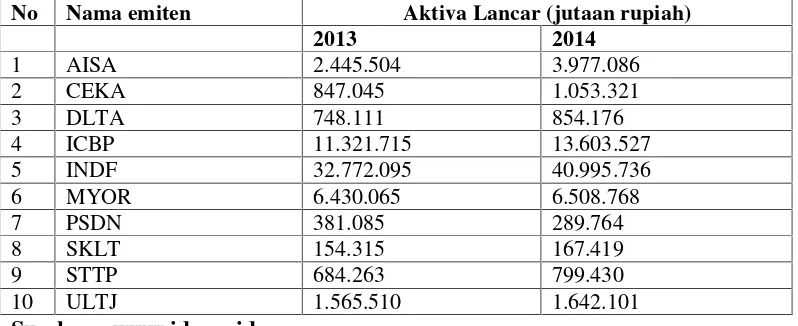

Besarnya aktiva lancar atau modal kerja tidak dapat dijadikan tolak ukur untuk mendapatkan laba yang besar pada suatu perusahaan, karena pada perusahaan yang memiliki aktiva lancar atau modal kerjanya besar belum tentu labanya juga akan besar. Akan tetapi laba sangat bergantung pada modal kerja sedangkan modal kerja sangat bergantung pada nilai perputaran piutang dan perputaran persediaan. Modal kerja akan naik dan bernilai positif apabila nilai perputarannya tinggi. Berikut data aktiva lancar perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia pada tahun 2013–2014 yang akan dipaparkan pada Tabel 1.3.

Tabel 1.3 Data aktiva lancar perusahaan sektor makanan dan minuman tahun 2013–2014

No Nama emiten Aktiva Lancar (jutaan rupiah)

2013 2014

1 AISA 2.445.504 3.977.086

2 CEKA 847.045 1.053.321

3 DLTA 748.111 854.176

4 ICBP 11.321.715 13.603.527

5 INDF 32.772.095 40.995.736

6 MYOR 6.430.065 6.508.768

7 PSDN 381.085 289.764

8 SKLT 154.315 167.419

9 STTP 684.263 799.430

10 ULTJ 1.565.510 1.642.101

Sumber : www.idx.co.id

7

memiliki modal kerja terkecil adalah perusahaan SKLT yaitu sebesar 154.315. Akan tetapi aktiva lancar atau modal kerja yang besar tidak menjamin laba yang diperoleh juga besar begitupun sebaliknya.

Keefektifan perusahaan dalam mengelola aktiva lancarnya dapat dilihat dengan menggunakan rasio keuangan yaitu rasio aktivitas dengan menghitung serta menganalisis perputaran persediaan dan perputaran piutangnya. Alat ukur pertama yang digunakan adalah perputaran piutang. Piutang merupakan aktiva yang timbul dikarenakan adanya penjualan secara kredit. Perputaran piutang adalah

perbandingan antara penjualan dan rata-rata piutang. Perputaran piutang

menunjukan usaha untuk mengukur seberapa sering piutang menjadi kas dalam satu periode tertentu. Semakin besarnya jumlah piutang berarti semakin besar pula keuntungan yang diperoleh, namun bersamaan dengan itu juga memperbesar resiko yang mungkin akan terjadi atas likuiditasnya.

Perputaran piutang merupakan salah satu bentuk investasi yang dilakukan oleh pihak perusahaan. Apabila perputaran piutang dikelola secara efektif dan efisien oleh perusahaan, maka akan menghasilkan laba atau tingkat profitabilitas yang tinggi bagi perusahaan. Ukuran kelancaran perputaran piutang menggambarkan sejauh mana kemampuan perusahaan dalam mengumpulkan piutangnya dan sejauh mana kelancaran pelunasan yang dilakukan oleh konsumen.

8

apabila persediaan terlalu besar maka akan mengakibatkan perputaran persediaan yang rendah sehingga profitabilitas perusahaan menurun.

Persediaan merupakan unsur dari aktiva lancar yang merupakan unsur yang aktif dalam operasi perusahaan yang secara terus menerus diperoleh, diubah, dan kemudian dijual kepada konsumen. Untuk mempercepat pengembalian kas melalui penjualan maka diperlukan suatu perputaran persediaan yang baik. Pada prinsipnya perputaran persediaan mempermudah atau memperlancar jalannnya operasi perusahaan yang harus dilakukan secara berturut-turut untuk

memproduksi barang-barang serta mendistribusikannnya kepada pelanggan. Semakin tinggi perputaran persediaan barang, maka semakin tinggi biaya yang dapat ditekan sehingga semakin besar perolehan laba suatu perusahaan.

Sebaliknya, jika semakin lambat perputaran persediaan barang, semakin kecil pula laba yang diperolehnya (Pebrin dan Rahayu 2014). Usaha yang sering dilakukan oleh perusahaan untuk meningkatkan Profitabilitas adalah meningkatkan

penjualan persediaan sehingga perputaran persediaan barang juga meningkat. Perputaran Persediaan merupakan berapa kali persediaan akan berputar dan kembali lagi.

9

dagang sehingga akan memperbesar laba operasi dan pada akhirnya juga akan meningkatkan laba bersih. Laba bersih mengindikasikan profitabilitas perusahaan.

Profitabilitas merupakan hal yang penting bagi perusahaan karena efisiensi akan dapat diketahui dengan membandingkan laba yang diperoleh dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan laba, dengan demikian tingkat profitabilitas memegang peranan yang penting dan perputaran persediaan yang cepat diharapkan dapat meningkatkan profitabilitas perusahaan. Profitabilitas merupakan salah satu pengukuran kinerja perusahaan yang dapat diukur dalam rasio untuk menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber daya yang dimiliki perusahaan seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang,dan lainnya.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan untuk mencari keuntungan. Rasio-rasio yang dapat digunakan untuk menilai

10

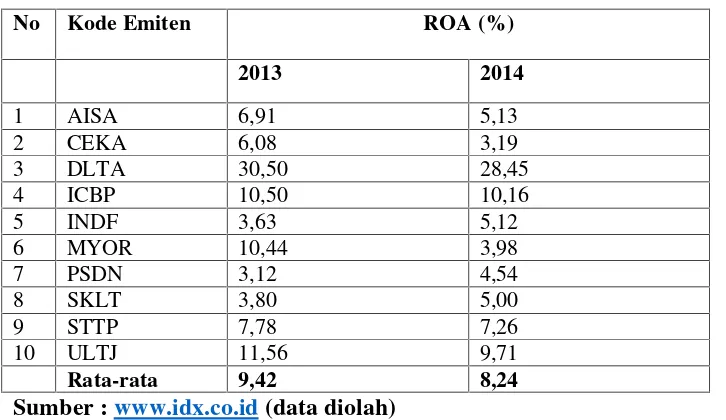

Tabel 1.4 Datareturn on asset perusahaan sektor makanan dan minuman tahun 2013–2014

No Kode Emiten ROA (%)

2013 2014

1 AISA 6,91 5,13

2 CEKA 6,08 3,19

3 DLTA 30,50 28,45

4 ICBP 10,50 10,16

5 INDF 3,63 5,12

6 MYOR 10,44 3,98

7 PSDN 3,12 4,54

8 SKLT 3,80 5,00

9 STTP 7,78 7,26

10 ULTJ 11,56 9,71

Rata-rata 9,42 8,24 Sumber :www.idx.co.id(data diolah)

Tabel 1.4 menunjukan bahwa tingkat ROA setiap perusahaan makanan dan minuman dari tahun 2013–2014 sangat bervariasi. Data di atas juga menunjukan rata-ratareturn on assetperusahaan makanan dan minuman mengalami penurunan dari tahun 2013 sebesar 9,42 % menjadi 8,24 % pada tahun 2014, namun tidak semua penurunan terjadi di setiap perusahaan. Hal ini menunjukan bahwa terjadinya penurunan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2014. Penurunan ini juga yang membuat peneliti tertarik menjadikan perusahaan makanan dan minuman sebagai objek penelitian.

Penelitian ini dimaksudkan untuk melakukan pengujian yang lebih lanjut tentang temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut likuiditas, aktivitas dan profitabilitas perusahaan dan juga untuk mengetahui bagaimana pengaruh rasio likuiditas dan aktivitas terhadap profitabilitas

11

analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linear.

Berdasarkan seluruh uraian di atas maka peneliti tertarik untuk melakukan penelitian lebih lanjut tentang pengaruh likuiditas dan aktivitas terhadap profitabilitas perusahaan makanan dan minuman di Bursa Efek Indonesia,

sehingga apa yang menjadi hasil penelitian nantinya akan mempertegas teori yang ada mengenai pengaruh likuiditas dan aktivitas terhadap profitabilitas. Oleh karena itu judul yang menarik untuk diteliti adalah“Analisis Pengaruh

Likuiditas dan Aktivitas terhadap Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2010– 2014 “.

1.2 Rumusan Masalah

Berdasarkan tabel 1.4, terjadi penurunan rata-ratareturn on assetpada tahun 2013-2014 yang tentunya menjadi permasalahan dalam penelitian ini yang ingin diketahui apa yang mempengaruhi turunnya rata-rata profitabilitas industri perusahaan makanan dan minuman. Berdasarkan latar belakang, maka hal yang ingin diketahui dalam penelitian ini adalah:

1. Bagaimana perkembangan rasio likuiditas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia tahun 2010–2014. 2. Bagaimana perkembangan rasio aktivitas pada perusahaan makanan dan

12

3. Bagaimana perkembangan rasio profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia tahun 2010– 2014.

4. Bagaimana pengaruh rasio likuiditas dan rasio aktivitas baik parsial maupun bersama-sama terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia tahun 2010–2014.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh likuiditas dan aktivitas terhadap profitabilitas di perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi manajemen perusahaan, hasil penelitian ini diharapkan dapat menghasilkan konsep mengenai pengelolaan rasio keuangan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Bagi akademis, penelitian ini dapat memberikan bukti empiris mengenai pengelolaan rasio keuangan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

3. Bagi pihak lain

13

memperluas pemahaman mengenai pengaruh likuiditas dan aktivitas terhadap profitabilitas.

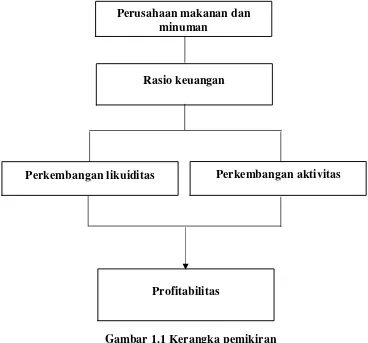

1.5 Kerangka Pemikiran

1.5.1 Pengaruh Likuiditas Terhadap Profitabilitas

Likuiditas merupakan kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia (Syamsuddin, 2004). Rasio likuiditas adalah rasio yang

menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban jangka pendek. Tingkat likuiditas yang tinggi berarti perusahaan tersebut semakin likuid dan semakin besar kemampuan perusahaan untuk melunasi kewajiban finansial jangka pendeknya, hal tersebut baik bagi perusahaan agar tidak dilikuidasi akibat ketidakmampuan perusahaan dalam membayar kewajiban jangka pendeknya.

Rasio likuiditas ini diukur dengan menggunakancurrent ratio.Current ratio menunjukan perbandingan antara aktiva lancar dengan hutang jangka pendek. Menurut Syamsuddin (2004)current ratiomerupakan alat untuk menghitung seberapa kemampuan perusahaan dalam membayar hutang jangka pendeknya dengan aktiva lancar yang tersedia.

Rasio lancar perusahaan yang tinggi menunjukkan likuiditas, tetapi hal ini juga bisa dikatakan menunjukkan penggunaan kas dan aset jangka pendek secara tidak efisien (Ross, Westerfield & Jordan, 2008 dalam Afrinda). Nilai likuiditas

14

menunjukkan kelebihan modal kerja yang dibutuhkan, kelebihan ini akan menurunkan kesempatan untuk memperoleh laba atau keuntungan perusahaan dengan demikian, kemungkinan hubungancurrent ratiodengan ROA adalah negatif. Semakin tinggicurrent ratiomaka semakin rendah tingkat ROA.

Penelitian yang dilakukan oleh Raheman dan Nasr (2007) menunjukan bahwa ada hubungan negatif signifikan antara likuiditas (current ratio) terhadap

profitabilitas.

1.5.2 Pengaruh Aktivitas Terhadap Profitabilitas

Rasio aktivitas digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan sumber dayanya berupa aset. Semakin tinggi rasio ini semakin efisien penggunaan aset dan semakin cepat pengembalian dana dalam bentuk kas. Rasio ini diukur dengan membandingkan penjualan dengan berbagai investasi dalam aktiva. Bedasarkan tingkat aktivitas, modal kerja akan diketahui komposisi elemen aktiva lancar yang efektif dan efisien.

Alat ukur yang digunakan dalam penelitian ini adalah perputaran persediaan (inventory turnover) dan perputaran piutang (account receivable turnover) untuk mengukur rasio aktivitas. Perputaran persediaan merupakan perbandingan antara harga pokok penjualan dengan rata-rata persediaan. Rasio ini menunjukan

frekuensi perputaran persediaan barang. Rasio perputaran persediaan menandakan likuiditas relatif persediaan yang diukur dengan berapa kali penggantian

15

Persediaan merupakan aktiva yang harus dikelola dengan sangat baik, karena jika terjadi kesalahan dalam pengelolaan akan mengakibatkan komponen aktiva lain menjadi tidak optimal, bahkan bisa mengakibatkan kerugian. Pengelolaan dalam hal perputaran persediaan bisa sangat menentukan dalam kelanjutan aktivitas perusahaan. Menurut Munawir (dalam Sufiana dan Purnawati, 2012) menyatakan bahwa semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen. Hal ini juga tentunya akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Penelitian yang dilakukan Sufiana dan Purnawati (2012) yang mendukung teori ini membuktikan secara empiris bahwa perputaran persediaan berpengaruh positif terhadap

profitabilitas.

Rasio aktivitas yang digunakan selanjutnya adalah perputaran piutang. Piutang sebagai unsur modal kerja dalam kondisi berputar, yaitu dari kas, proses komoditi, penjualan, piutang, kembali ke kas. Semakin cepat perputaran piutang makin baik kondisi keuangan perusahaan. Periode perputaran piutang tergantung pada

panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat

pembayaran kredit. Syarat pembayaran kredit juga akan mempengaruhi tingkat perputaran piutang dimana tingkat perputaran piutang menggambarkan berapa kali modal yang tertanam dalam piutang berputar dalam satu tahun.

16

Teori yang mendukung penelitian ini adalah Mohamad Tejo Suminar (2015) yang meneliti tentang “Pengaruh perputaran persediaan, perputaran piutang dan

perputaran kas terhadap profitabilitas”. Hasilpenelitian menyatakan bahwa perputaran piutang berpengaruh positif terhadap profitabilitas (ROA maupun ROE). Maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 1.1 Kerangka pemikiran

Dapat dilihat pada Gambar 1.1 yaitu kerangka pemikiran penelitian ini adalah untuk mengetahui bagaimana pengaruh rasio likuiditas dan aktivitas terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia tahun 2010–2014.

Perusahaan makanan dan minuman

Rasio keuangan

Perkembangan likuiditas Perkembangan aktivitas

17

1.6 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta yang empiris melalui pengumpulan data. Hipotesis juga dapat dinyatakan sebagai jawaban teoritas terhadap rumusan masalah penelitian, belum jawaban empiris.

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian, dan manfaat penelitian, maka penulis mengajukan hipotesis sebagai berikut :

H1 : Likuiditas berpengaruh negatif terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2010-2014.

18

II. LANDASAN TEORI

2.1 Rasio Likuiditas

Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Menurut Brigham dan Houston, (2001) dalam Nugroho (2011) Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban jangka pendek. Tingkat likuiditas yang tinggi berarti perusahaan tersebut semakin likuid dan semakin besar kemampuan perusahaan untuk melunasi kewajiban finansial jangka pendeknya, hal tersebut baik bagi perusahaan agar tidak dilikuidasi akibat ketidakmampuan perusahaan dalam membayar kewajiban jangka pendeknya.

Likuiditas menurut Riyanto (1995) dalam Nugroho (2011) adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban

finansialnya yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan

membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang

19

terdapat pada perusahaan apabila kekuatan membayarnya adalah demikian besarnya sehingga dapat memenuhi semua kewajiban finansialnya yang segera harus dipenuhi. Kemampuan membayar itu dapat diketahui setelah

membandingkan kekuatan membayar-nya di satu pihak dengan kewajiban-kewajiban finansialnya yang segera harus dipenuhi di lain pihak.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuid.

Menurut Munawir (2001) dalam Nugroho (2011) likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Sehingga dapat disimpulkan bahwa likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya yang segera harus dipenuhi.

Current ratiobiasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk dapat megetahui dan menduga seberapa besar kemampuan perusahaan untuk memenuhi kewajiban keuangannya. Dasar perbandingan tersebut dipergunakan sebagai alat petunjuk, apakah perusahaan yang mandapat kredit itu kira-kira akan mampu ataupun tidak untuk memenuhi kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan pada tanggal yang sudah ditentukan. Dasar perbandingan itu

20

kewajiban lancar, sehingga dapatlah kiranya diperkirakan bahwa, sekiranya pada suatu ketika dilakukan likuiditas dari aktiva lancar dan ternyata hasilnya dibawah nilai dari yang tercantum di neraca, namun masih tetap akan terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya (Tunggal, 1995).

Current ratioyang tinggi maka makin baiklah posisi para kreditor, oleh karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Hal ini terutama berlaku bila pimpinan perusahaan menguasai pos-pos modal kerja dengan ketat atau dengan semestinya. Dilain pihak ditinjau dari sudut pemegang saham suatucurrent ratioyang tinggi tidak selalu paling menguntungkan, terutama bila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

Suatucurrent ratioyang rendah lebih banyak mengandung risiko dari pada suatu current ratioyang tinggi, akan tetapicurrent ratioyang rendah menunjukkan pimpinan perusahaan menggunakan aktiva lancar sangat efektif. Yaitu bila saldo disesuaikan dengan kebutuhan minimum saja dan perputaran piutang dari

persediaan ditingkatkan sampai pada tingkat maksimum. Jumlah kas yang diperlukan tergantung dari besarnya perusahaan dan terutama dari jumlah uang yang diperlukan untuk membayar utang lancar, berbagai biaya rutin dan

pengeluaran darurat (Tunggal, 1995).

Munawir (2002) menyatakancurrent ratio200% sudah memuaskan bagi suatu perusahaan, tetapi jumlah modal kerja dan besarnya rasio tergantung pada

21

seluruh perusahaan.Current ratio200% hanya merupakan kebiasaan ataurule of thumbdan akan digunakan sebagai titik tolak untuk mengadakan penelitian atau analisa yang lebih lanjut.

Current ratioini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut namun, suatu perusahaan dengancurrent ratioyang tinggi bukan

merupakan jaminan bahwa perusahaan mampu membayar utang yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak

menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanyaover investmentdalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih.

Riyanto (1995) dalam Elfianto (2011) menyatakan bahwa bagi perusahaan bukan kredit,current ratiokurang dari 2:1 dianggap kurang baik, sebab apabila aktiva lancar turun misalnya sampai lebih dari 50% maka jumlah aktiva lancarnya tidak akan cukup lagi menutup utang lancarnya. Pedomancurrent ratio2 : 1,

sebenarnya hanyadidasarkan pada prinsip “hati-hati”. Pedomancurrent ratio 200% bukanlah pedoman mutlak. Rasio-rasio likuiditas adalah sebagai berikut:

• Rasio Lancar (Current Ratio)

Current ratiomerupakan salah satu rasio finansial yang sering digunakan.

22

(Sarwoko dan Halim, 1989), Sedangkan menurut Syamsuddin (2004)current ratiomerupakan alat untuk menghitung seberapa kemampuan perusahaan dalam membayar hutang jangka pendeknya dengan aktiva lancar yang tersedia. Selain itu,current ratiomenunjukan likuiditas perusahaan yang diukur dengan

membandingkan aktiva lancar terhadap hutang lancar atau hutang jangka pendek. Current ratiodapa dirumuskan seperti berikut:

= %

• Rasio Kas (Cash Ratio)

Rasio ini menunjukan bagaimana kemampuan kas perusahaan dalam membiayai hutang jangka pendeknya. Rumuscash ratiodapat dilihat dibawah ini, yaitu:

= %

• Rasio Cepat (Quick RatioatauAcid-Test Ratio)

Quick RatioatauAcid-Test Ratiomenunjukan likuiditas perusahaan, seperti yang diukur dengan membandingkan aktiva lancar kecuali persediaan terhadap

23

Ratiomerupakan perbandingan antara aktiva lancar (kecuali persediaan) dengan hutang jangka pendek (Sarwoko dan Halim, 1989).

Rumus quickratio adalah:

= %

• Net Working Capital to Total Assets

Rasio ini menunjukan seberapa besar jumlah aktiva perusahaan dalam membiayai modal kerja bersih yang akan digunakan. RumusNet Working Capital to Total Assetsdapat dilihat dibawah ini, yaitu:

= %

2.2 Rasio Aktivitas

24

• Perputaran persediaan (Inventory Turnover)

Perputaran persediaan merupakan perbandingan antara harga pokok penjualan dengan rata-rata persediaan. Rasio ini menunjukan frekuensi perputaran persediaan barang. (Sarwoko dan Halim, 1989). Rasio perputaran persediaan menandakan likuiditas relatif persediaan yang diukur dengan berapa kali penggantian persediaan perusahaan selama tahun tersebut. Menghitung rasio perputaran persediaan digunakan rumus berikut sebagai berikut:

=

Dari rasio ini dapat ditentukan berapa lama rata-rata persediaan tersebut ada di gudang (average day’s inventory), yaitu dengan membagi jumlah hari dalam satu tahun dengan angka perputaran persediaan. Rumus untuk menghitung umur rata-rata persediaan adalah sebagai berikut:

=

• Perputaran Piutang (Account Receivable Turnover)

Rasio perputaran piutang usaha menunjukan seberapa cepat perusahaan menagih kreditnya, yang diukur oleh lamanya waktu piutang dagang ditagih atau

25

perusahaan mengalami kesulitan pengumpulan uang, piutang perusahaan akan besar dan rasio ini rendah. (Sarwoko dan Halim : 1989). Berikut ini adalah rumus untuk menghitung rasio perputaran piutang:

=

Rasio ini dapat menghitung hari rata-rata pengumpulan piutang atau periode penagihan piutang (average day’s collection), yaitu dengan membagi jumlah hari dalam satu tahun dengan angka perputaran piutang. Rmus untuk mengetahui berapa hari periode penagihan piutang adalah sebagai berikut:

=

• Perputaran Utang Dagang (Account Payable Turnover)

Pengukuranaccount payable turnoversama saja dengan pengukuranaccount receivable turnover. Perhitunganaccount payable turnoverini dimaksudkan untuk mengetahui berapa kali utang dagang perusahaan berputar dalam setahun (Syamsuddin, 2004). Rumus untuk menghitung perputaran piutang dagang yaitu:

26

• Perputaran Total Aktiva (Total Assets Turnover)

Rasio aktivitas ini mengukur perputaran semua aktiva yang dimiliki perusahaan menghasilkan volume penjualan. (Weston dan Brigham, 2010 dalam Afrinda, 2013). Perputaran total aktiva menunjukan efisiensi perusahaan menggunakan seluruh aktivanya untuk menghasilkan penjualan. Pada umumnya semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut.

Rumus untuk menghitung perputaran total aktiva, yaitu:

=

• Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio penjualan terhadap aktiva tetap memberikan ukuran perputaran dari pada pabrik dan peralatan. (Weston dan Brigham, 2010 dalam Afrinda, 2013). Rumus untuk menghitung perputaran total aktiva tetap, yaitu:

=

• Perputaran Aktiva Operasi (Operating Assets Turnover)

27

tinggi rasio ini menunjukan semakin efektif pemakaian aktiva. (Sarwoko dan Halim, 1989). Rumus perputaran aktiva operasi:

=

2.3 Rasio Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Laba sering kali menjadi salah satu ukuran kinerja perusahaan, ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang (Elfianto Nugroho, 2011). Laba juga sering dibandingkan dengan kondisi

keuangan lainnya, seperti penjualan, aktiva, dan ekuitas. Perbandingan ini sering disebut rasio profitabilitas. Untuk dapat mengetahui seberapa besar perusahaan mampu menghasilkan laba, maka digunakan suatu analisis rasio keuangan. Penelitian ini menggunakan rasioReturn On Asset(ROA), karena ROA

28

• Gross profit margin

Gross profit marginatau margin laba kotor digunakan untuk mengetahui

keuntungan kotor perusahan yang berasal dari penjualan setiap produknya. Rasio ini sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok

penjualan meningkat makagross profit marginakan menurut begitu pula sebaliknya. Dengan kata lain, rasio ini mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien (Elfianto nugroho, 2011). Rumus darigross profit marginadalah sebagai berikut:

= ( ) %

• Net profit margin

Pengukuran yang lebih spesifik dari rasio profitabilitas yang berkaitan dengan penjualan adalah menggunakannet profit marginatau margin laba bersih. Net profit marginadalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan (Elfianto nugroho, 2011). Rumus darinet profit marginadalah sebagai berikut:

29

Jika margin laba kotor tidak terlalu banyak berubah sepanjang beberapa tahun tetapi margin laba bersihnya menurun selama periode waktu yang sama, maka hal tersebut mungkin disebabkan karena biaya penjualan, umum, dan administrasi yang terlalu tinggi jika dibandingkan dengan penjualannya, atau adanya

tarif pajak yang lebih tinggi. Di sisi lain, jika margin laba kotor turun, hal tersebut mungkin disebabkan karena biaya untuk memproduksi barang meningkat jika dibandingkan dengan penjualannya (James Van Horne dan John M. Wachowicz, 1997 dalam Nugroho 2011).

Berikut ini beberapa perhitungan dalam mencari profitabilitas, antara lain sebagai berikut:

• Return On Asset(ROA)

Return On Asset(ROA) menunjukan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.Return On Asset(ROA) merupakan rasio yang terpenting di antara rasio profitabilitas yang ada. Return On Assets(rasio pengembalian atas total aset) adalah rasio yang memberikan efisiensi operasi perusahaan secara keseluruhan. (Yuliani, 2012). Rumus ROA sebagai berikut:

30

•

Return On Equity(ROE)Return On Equity(ROE) menurut Widyanto (1993) dalam Nugroho (2011) merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri sehingga ROE juga dapat digunakan untuk menilai seberapa besar tingkat pengembalian(presentase)dari saham sendiri yang ditanamkan dalam bisnis. Rumus ROE sebagai berikut:

= %

2.4 Penggolongan Rasio

Penggolongan rasio menurut Sartono (2010) terdiri dari: 1)Rasio Likuiditas(Liquidity Ratios)

2)Rasio Aktivitas(Activity Ratios)

3)Rasio Profitabilitas(Profitability Ratios) 4)Rasio Solvabilitas(Solvency Ratios) 5)Rasio Nilai Pasar(Market Ratios) 6) Rasio Pertumbuhan(Growth Ratios)

Rasio yang digunakan dalam penelitian ini adalah rasio likuiditas dan rasio

31

2.5 Pengaruhcurrent ratioterhadap ROA

Rasio lancar adalah ukuran dari likuiditas jangka pendek, atau perbandingan antara aset lancar dengan kewajiban lancar. Bagi perusahaan, rasio lancar yang tinggi menunjukkan likuiditas, tetapi hal ini juga bisa dikatakan menunjukkan penggunaan kas dan aset jangka pendek secara tidak efisien. Nilai likuiditas yang terlalu tinggi berdampak kurang baik terhadapearning powerkarena adanyaiddle cashatau menunjukkan kelebihan modal kerja yang dibutuhkan, kelebihan ini akan menurunkan kesempatan memperoleh keuntungan (Riyanto,1996 dalam Nugroho, 2011). Sangat dimungkinkan hubunganCurrent ratiodengan ROA adalah negatif. Semakin tinggiCurrent ratiomaka semakin rendah tingkat ROA, perbandingan terbalik antara profitabilitas dengan likuiditas (Van Horne & Wachowicz, 1997 dalam Nugroho, 2011).

32

pendanaan utang. Perusahaan dapat mencegah terjadinya gagal bayar dengan mengetahui seberapa besar persentase utang yang dimiliki.

Perusahaan yang memiliki rasio lancar yang semakin besar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Di satu sisi, likuiditas perusahaan semakin baik namun di sisi lain, perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan perusahaan, dicadangkan untuk memenuhi likuiditas. Semakin besar rasio ini,semakin besar likuiditas perusahaan. Menurut Van Horne, dan Wachowicz (1997) dalam Nugroho (2011), likuiditas perusahaan berbanding terbalik dengan profitabilitas. Maksudnya, semakin tinggi likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

2.6 Pengaruhinventory turnoverterhadap ROA

Persediaan merupakan aktiva yang harus dikelola dengan baik, kesalahan dalam pengelolaan akan mengakibatkan komponen aktiva lain menjadi tidak optimal, bahkan bisa mengakibatkan kerugian. Pengelolaan dalam hal memanajemen perputaran persediaan bisa sangat menentukan dalam manajemen kelanjutan aktivitas perusahaan. Menurut Munawir (dalam Nina Sufiana dan Ketut

33

harga atau karena perubahan selera konsumen. Hal ini juga akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

Penelitian yang mendukung teori ini adalah Irman Deni (2013) yang menyatakan perputaran persediaan berpengaruh positif dan signifikan terhadap profitabilitas. Sufiana dan Purnawati (2013), dalam hipotesis penelitiannya membuktikan secara empiris bahwa perputaran persediaan berpengaruh positif terhadap profitabilitas.

2.7 Pengaruhaccount receivable turnoverterhadap ROA

Piutang merupakan aktiva yang timbul dikarenakan adanya penjualan secara kredit. Perputaran piutang adalah perbandingan antara penjualan dan rata-rata piutang. Perputaran piutang menujukkan usaha untuk mengukur seberapa sering piutang menjadi kas dalam satu periode tertentu. Semakin besarnya jumlah piutang berarti semakin besar pula keuntungan yang diperoleh, namun bersamaan dengan itu juga memperbesar resiko yang mungkin akan terjadi atas likuditasnya.

34

2.8 Penelitian Terdahulu

1. Beberapa penelitian yang telah dilakukan sebelumnya terdapat inkonsistensi hasil penelitian. Menurut penelitian yang dilakukan oleh Abdul Raheman dan Mohamed Nasr (2007) disebutkan bahwa ada hubungan negatif signifikan antara likuiditas (current ratio) dengan profitabilitas. Sedangkan penelitian yg dilakukan Dani (2003) menunjukkan bahwa likuiditas (current ratio) memiliki pengaruh signifikan positif terhadap profitabilitas.

2.Erik Pebrin Naibaho (2013) melakukan penelitian tentang “Pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas (studi empiris perusahaan makanan dan minuman yang terdaftar di BEI tahun 2008-2012)“.Hasil penelitian ini menunjukan bahwa perputaran piutang secara parsial berpengaruh signifikan terhadap profitabilitas, perputaran persediaan secara parsial berpengaruh signifikan terhadap profitabilitas. Sedangkan hasil penelitian terdahulu yang dilakukan oleh Sipangkar (2009) menunjukkan bahwa tingkat perputaran persediaan memiliki pengaruh yang tidak signifikan terhadap profitabilitas.

3. Mohamad Tejo Suminar meneliti tentang (2015)“Pengaruh perputaran

35

penelitian Sitanggang (2008) menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas.

4. Penelitian selanjutnya dilakukan oleh Nidya afrinda (2013) yang menguji “Analisis pengaruh likuiditas dan solvabilitas terhadap profitabilitas”. Dari

penelitian ini menunjukan bahwacurrent ratioberpengaruh negatif dan signifikan terhadapreturn on assets(ROA),Cash ratioberpengaruh negatif

namun tidak signifikan terhadap ROA,quick ratioberpengaruh positif dan

36

III. METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Penelitian deskriptif merupakan suatu metode penelitian yang ditunjukkan untuk menggambarkan fenomena-fenomena yang ada pada saat ini atau saat yang lampau. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana perkembangan rasio likuiditas dan aktivitas pada perusahaan makanan dan minuman tahun 2010–2014 serta untuk mengetahui pengaruh likuiditas dan aktivitas terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

3.2 Jenis dan Sumber Data

37

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode dokumentasi dengan mendapatkan data laporan keuangan tahunan perusahaan yang telah diaudit dan telah dikeluarkan oleh perusahaan. Data tersebut diperoleh dari website resmi yang dimiliki oleh BEI, yakni

www.idx.co.id

3.4 Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2014 adalah sebanyak 16 perusahaan yang merupakan jumlah populasi dalam penelitian ini.

38

Kriteria-kriteria yang digunakan dalam penelitian ini yaitu:

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2010–2014.

2. Perusahaan makanan dan minuman yang menerbitkan laporan keuangan secara lengkap selama periode 2010 - 2014.

Berdasarkan kriteria tersebut, diperoleh sampel perusahaan makanan dan minuman sebanyak 10 perusahaan yang akan ditampilkan pada Tabel 3.1

Tabel 3.1 Daftar sampel perusahaan makanan dan minuman yang menjadi objek penelitian periode 2010 - 2014

No. Kode Nama Emiten

1 AISA Tiga Pilar Sejahtera food Tbk 2 CEKA Cahaya Kalbar Tbk

3 DLTA Delta Djakarta Tbk

4 ICBP Indofood CBP Sukses Makmur Tbk 5 INDF Indofood Sukses Makmur Tbk 6 MYOR Mayora Indah Tbk

7 PSDN Prashida Aneka Niaga Tbk 8 SKLT Sekar Laut Tbk

9 STTP Siantar Top Tbk

10 ULTJ Ultrajaya Milk Indsutry and Trading Company Tbk

Sumber : www.sahamok.com

3.5 Alat Analisis

3.5.1 Analisis Statistik Deskriptif

39

3.5.2 Analisis Regresi Berganda

Uji regresi berganda ini bertujuan untuk memprediksi besarnya keterkaitan

dengan menggunakan data variabel bebas yang sudah diketahui besarnya. Analisis regresi berganda digunakan untuk memprediksi besar variabel tergantung dengan menggunakan data variabel bebasnya. Rumus menguji hipotesis dalam penelitian ini digunakan model berikut:

Keterangan: Y = ROA a = Konstanta b = Koefisien regresi X1 =current ratio Current ratio=

X2 =inventory turnover

Inventory turnover =

X3 =account receivable turnover

Account receivable turnover=

40

3.5.3 Uji Asumsi Klasik

Penelitian ini menggunakan regresi berganda sebagai alat analisis, oleh karena itu data terlebih dahulu harus lolos uji asumsi klasik agar syarat asumsi dalam regresi terpenuhi. Uji asumsi klasik yang diperlukan ialah uji normalitas,

multikolinearitas, autokorelasi dan heteroskedastisitas.

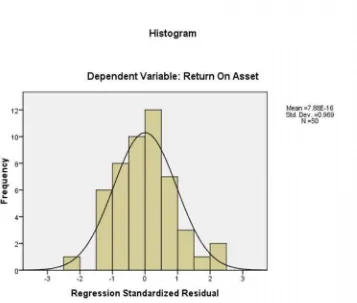

3.5.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat, variabel bebas, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal, sedangkan distribusi normal dapat diketahui dengan melihat penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali, 2011).

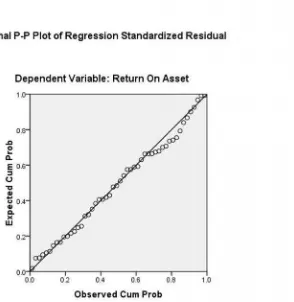

Analisis grafik adalah salah satu cara termudah untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Selain itu juga dapat melihat normal probability plotyang membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi kumulatif dan distribusi normal.

41

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Sumber : SPSS 16.00, data diolah.

Gambar 3.1 Grafik histogram

42

juga dapat diliat dengan normalprobability plotyang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Sumber : SPSS 16.00, data diolah.

Gambar 3.2 Uji Normalitas

43

3.5.3.2 Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk mengetahui apakah ditemukan korelasi antar variabel bebas (independen) pada model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel tersebut tidak ortogonal.

Variabel ortogonal merupakan variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan berbagai cara, salah satunya dengan melihat dari:

1. Nilaitolerancedan lawannya.

2. Variance Inflation Factor(VIF).

Kedua ukuran ini menunjukkan variabel manakah yang dijelaskan variabel independen lainnya.Tolerancemengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Nilaitoleranceyang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance).

44

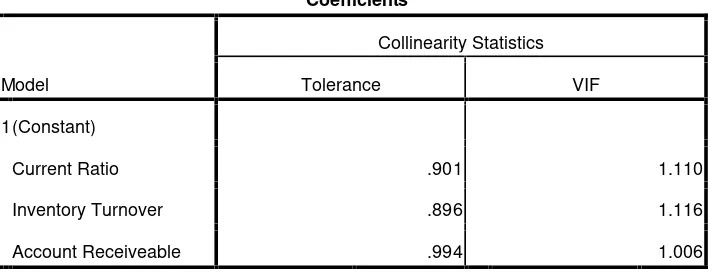

Tabel 3.2 Hasil uji multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1(Constant)

Current Ratio .901 1.110

Inventory Turnover .896 1.116

Account Receiveable .994 1.006

a. Dependent Variable: Return On Asset

Sumber : SPSS 16.00, data diolah.

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 3.2 nilaitolerance semua variabel bebas > 0,10 dan nilai VIF semua variabel kurang dari 10 yang berarti tidak ada multikolinearitas antar variabel independen.

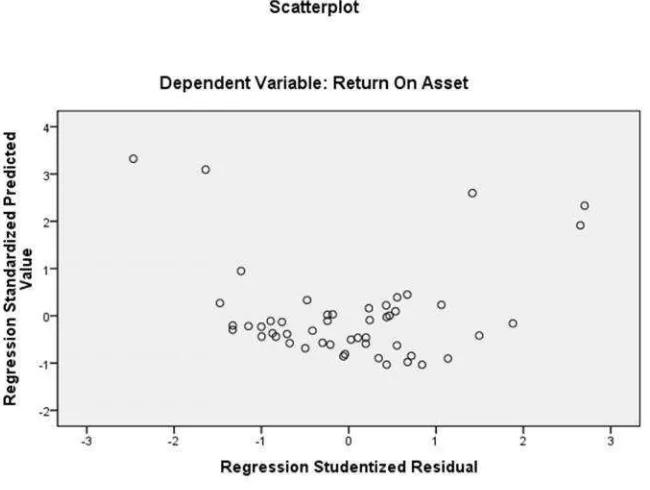

3.5.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah di dalam model regresi terjadi ketidaksamaanvariancedari residual satu pengamatan ke

pengamatan yang lain. Jikavariancedari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, sedangkan jika berbeda disebut

45

Sumber : SPSS 16.00, data diolah.

Gambar 3.3 Uji Heteroskedastisitas

Dasar analisis uji heteroskedastisitas berdasarkan Ghozali (2011) adalah sebagai berikut. Jika ada pola tertentu,seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

46

3.5.3.4 Uji Autokorelasi

Autokorelasi terjadi apabila munculnya suatu data dipengaruhi oleh data

sebelumnya. Dengan kata lain, pengujian ini dimaksudkan untuk melihat adanya hubungan data satu dengan data yang lainnya dalam satu variabel (Ghozali, 2011). Mendeteksi ada tidaknya autokorelasi dapat menggunakan uji Durbin Watson (DW). Pengambilan keputusan ada tidaknya autokorelasi adalah bila nilai DW terletak antara batas atas atauupper bound(du) dan (4-du) maka koefisien autokorelasinya sama dengan nol, berarti tidak ada autokorelasi.

• Bila nilai DW lebih rendah dari batas bawah ataulower bound(dl)maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

• Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya lebih

kecil daripada nol, berarti ada autokorelasi negatif.

• Bila nilai DW terletak antara batas atas (du) dan di bawah batas bawah (dl)

atau DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan.

Tabel 3.3 Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .847a .717 .699 3.61297 1.982

a. Predictors: (Constant), Account Receiveable, Current Ratio, Inventory Turnover b. Dependent Variable: Return On Asset

47

Pada Tabel 3.3 dengan k = 3 dan n = 50, diperoleh nilai Durbin Watson (DW) sebesar 1,982. Sedangkan besarnya DW-tabel dengan derajat kepercayaan sebesar 5% adalah dl (batas luar) sebesar 1,4206 dan du (batas dalam) sebesar 1,6739 sehingga nilai 4-du adalah 2,3261. DW terletak antara du dan (4-du) yaitu 1,6739 < 1,982 < 2,3261 maka dapat disimpulkan Ho diterima yang mengindikasikan bahwa tidak terdapat autokorelasi pada data yang diuji.

3.6 Definisi Opersional Variabel

Penelitian ini melibatkan empat variabel yang terdiri atas satu variabel terikat (dependen) dan tiga variabel bebas (independen). Variabel bebas tersebut adalah: current ratio,inventory turnover,account receivable turnoversedangkan variabel terikatnya adalahReturn On Assets(ROA). Adapun definisi dari masing-masing variabel tersebut adalah sebagai berikut:

3.6.1 Variabel terikat(Dependent variable)

Variabel dependen (Variabel Y) yaitu variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah aspek profitabilitas yang diukur dengan ROA.Return on asset(ROA) adalah

kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan (Yuliani, 2012). Data ROA diperoleh dari www.idx.co.id.

3.6.2 Variabel bebas( Independent variable)

48

independen dalam penelitian ini adalahcurrent ratio,inventroy turnoverdan account receivable turnover.

Current ratioadalah rasio likuiditas yang dihitung dengan cara membagi aktiva lancar dengan utang jangka pendek.Current ratiomerupakan alat untuk

menghitung seberapa kemampuan perusahaan dalam membayar hutang jangka pendeknya dengan aktiva lancar yang tersedia.

Inventory turnoveradalah rasio aktivitas yang dihitung dengan cara membagi harga pokok penjualan dengan rata-rata persediaan. Rasio ini menunjukan

perputaran persediaan barang. Rasio perputaran persediaan menandakan likuiditas persediaan yang diukur dengan berapa kali penggantian persediaan perusahaan selama tahun tersebut.

Account receivable turnover ratioadalah rasio yang menunjukkan efisiensi pengelolaan piutang pada perusahaan. Semakin tinggi rasio menunjukkan modal kerja yang ditanamkan pada piutang rendah.

3.7 Pengujian Hipotesis

Dalam menguji hipotesis dalam penelitian ini digunakan metode regresi berganda, sebelum menguji hipotesis akan dilakukan uji koefesien determinasi dan uji ANOVA.

3.7.1 Uji Koefisien Determinasi

variabel-49

variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai R2 yang mendekati satu berarti menunjukkan bahwa variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali, 2011).

3.7.2 Uji F

Uji statistik F atau ujiAnalisis of Variance(ANOVA) merupakan metode untuk menguji secara bersama-sama hubungan antara satu variabel dependen (skala metrik) dengan satu atau lebih variabel independen (skala non metrik atau kategorikal dengan kategori lebih dari dua). ANOVA digunakan untuk mengetahui pengaruh utama dan pengaruh interaksi dari variabel independen kategorikal terhadap variabel dependen metrik. Pengaruh utama adalah pengaruh langsung variabel independen terhadap variabel dependen, sedangkan pengaruh interaksi adalah pengaruh bersama dua atau lebih variabel independen terhadap variabel dependen (Ghozali, 2011).

Apabila nilai F signifikan pada tingkat probabilitas 5%, maka dapat dikatakan bahwa semua variabel independen secara bersama-sama memengaruhi variabel dependen.

3.7.3 Uji t

50

6

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penjelasan yang sudah dilakukan pada bab-bab sebelumnya bahwa penelitian ini dilakukan untuk mengetahui perkembangan rasio likuiditas, aktivitas dan profitabilitas serta mengetahui seberapa besar pengaruh likuiditas dan aktivitas terhadap profitabilitas yang masing-masing diukurdengan current ratio, inventory turnover, account receivable turnoverdan ROA pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai 2014. Maka berdasarkan hasil perkembangan analisis regresi berganda dapat di tarik kesimpulan :

1.Current ratio(X1) keseluruhan pada perusahaan makanan dan minuman tahun 2010–2014 cenderung tetap karena tidak mengalami penurunan dan kenaikan yang besar disetiap tahunnya. Terdapat dua perusahaan yangcurrent ratio-nya menurun setiap tahun yaitu perusahaan DLTA dan SKLT yang berarti kedua perusahaan ini mengalami penurunan kemampuan perusahaan dalam

membiayai kewajiban jangka pendeknya. Tidak ada perusahaan yang selalu mengalami peningkatan nilaicurrent ratiodisetiap tahunnya dari tahun 2010 -2014 sehingga delapan perusahaan lainnya memilikicurrent ratioyang

77

2. Perputaran persediaan (X2) pada kesepuluh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada Tahun 2010-2014 jika dilihat dari rata-rata semua perusahan, secara keseluruhan cenderung mengalami

peningkatan setiap tahunnya. Terdapat perusahaan yang mengalami periode waktu penagihan yang paling cepat yaitu perusahaan ICBP dengan periode waktu penagihan rata-rata 44 hari. Perusahaan ICBP bila dilihat dari rata-rata nilai perputaran persediaan dari tahun 2010–2014 merupakan perusahaan yang paling baik dalam pengelolaan persediaan dibandingkan dengan 9 perusahaan makanan dan minuman lainnya.

3. Perputaran piutang (X3) pada kesepuluh perusahan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada Tahun 2010-2014 secara

keseluruhan cenderung meningkat setiap tahunnya. Terdapat perusahaan yang mengalami periode waktu penagihan yang paling cepat dibandingkan 9 perusahaan makanan dan minuman lainnya yaitu perusahaan PSDN dengan periode waktu penagihan rata-rata 22 hari.

78

yaitu perusahaan ICBP, sedangkan perusahaan yang memiliki rata-rata ROA terkecil adalah perusahaan SKLT.

5. Hasil pengujian hipotesis secara bersama-sama menunjukkan bahwa likuiditas dan aktivitas berpengaruh signifikan terhadap ROA perusahaan makanan dan minuman yang terdaftar di BEI periode 2010-2014. Hal tersebut ditunjukkan dari tingkat signifikasi yang lebih kecil dari 0.05 (0.000 < 0.05).

6. Rasio likuiditas (current ratio) berpengaruh positif secara signifikan terhadap ROA, hal ini dikarenakancurrent ratiodan ROA perusahaan makanan dan minuman memiliki hasil yang sama yaitu cenderung tetap, tidak mengalami kenaikan dan penurunan yang besar disetiap tahunnya. Penelitian ini

menunjukancurrent ratiodengan signifikansi 0,00 atau lebih kecil dari 0,05 dengan nilai koefisien sebesar 4,522 menunjukan bahwa peningkatancurrent ratiosebesar satu kali akan menyebabkan ROA perusahaan makanan dan minuman akan meningkat sebesar 4,522 kali.

79

signifikansi 0,695 atau lebih besar dari 0,05 dengan demikian, berarti memang perputaran persediaan tidak berperan dalam upaya meningkatkan profitabilitas pada perusahan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

8. Perputaran piutang tidak berpengaruh signifikan terhadap Profitabilitas (ROA) pada perusahan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014. Hal ini tidak berpengaruh dikarenakan perputaran piutang yang cenderung meningkat, sedangkan ROA perusahaan makanan dan minuman cenderung tetap pada tahun 2010–2014. Hal ini terjadi

dimungkinkan akibat pengeluaran biaya penjualan yang besar sehingga

perputaran piutang tidak berpengaruh terhadap kenaikan ROA pada perusahaan makanan dan minuman tahun 2010-2014. Penelitian ini menunjukkan rasio perputaran piutang dengan signifikansi 0,250 atau lebih besar dari 0,05 (5%), sehingga perputaran piutang memang tidak berperan dalam upaya

meningkatkan profitabilitas pada perusahan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

5.2 Saran

1. Bagi manajemen, dalam rangka meningkatkan profitabilitas perusahaan, pihak manajemen harus memperhitungkan pengeluaran biaya operasional seperti mengontrol, melihat kembali biaya-biaya apa saja yang perlu dikeluarkan serta melakukan audit secara internal maupun eksternal sehingga dapat