ANALISIS INFLASI, GROSS DOMESTIC PRODUCT, NET PERFORMING FINANCING, BIAYA OPERASIONAL DAN PENDAPATAN

OPERASIONAL, NET MARGIN TERHADAP RETURN ON ASSET PERBANKAN SYARIAH DI INDONESIA PERIODE 2010-2013

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

Yoga Dwidingga NIM. 208084000013

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS INFLASI, GROSS DOMESTIC PRODUCT, NET PERFORMING FINANCING, BIAYA OPERASIONAL DAN PENDAPATAN

OPERASIONAL, NET MARGIN TERHADAP RETURN ON ASSET PERBANKAN SYARIAH DI INDONESIA PERIODE 2010-2013

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Oleh

Yoga Dwidingga NIM. 20804000013

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Ade Sofyan Mulazid, S.Ag.,M.H Ali Rama. SE., M.Ec

NIP. 19750101 200501 1 008 NIP. 2028068401

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, Tanggal 8 November 2014 telah dilakukan ujian komprehensif atas Mahasiswa:

1. Nama : Yoga Dwidingga

2. NIM : 208084000013

3. Jurusan : Ilmu Ekonomi dan Studi Pembangunan Ekonomi Islam 4. Judul Skripsi : Analisis Inflasi, Gross Domestic Product, Net Performing

Financing, Biaya Operasional dan Pendapat Operasional,

Net Margin Terhadap Return On Asset Perbankan Syariah di Indonesia Periode 2010 - 2013.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 8 November 2014

1. Roikhan Mochamad Aziz, Dr., MM ( )

NIDN. 0325067004 Ketua

2. Zuhairan Yunmi Yunan, SE, M. Sc ( )

NIP. 19800416 200912 1 002 Sekretaris

3. M. Hartana I.P, M.Si ( )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, tanggal 22 April 2015 telah dilakukan ujian Skripsi atas Mahasiswa:

1. Nama : Yoga Dwidingga

2. NIM : 208084000013

3. Jurusan : IESP Ekonomi Islam

4. Judul Skripsi : Analisis Inflasi, Gross Domestic Product, Net Performing Financing, Biaya Operasional dan Pendapat Operasional,

Net Margin Terhadap Return On Asset Perbankan Syariah di Indonesia Periode 2010 - 2013.

Setelah mencermati dan memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan IESP Ekonomi Islam Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 April 2015

1. Leis Suzanawaty, SE,. M.Si ( )

NIP. 19720809 200501 2 004 Ketua

2. Zaenal Muttaqin, MPP ( )

NIP. 19790503 201101 1 006 Sekretaris

3. Arief Fitrijanto, M.Si ( )

NIP. 19711118 200501 1 003 Penguji Ahli

4. Dr. Ade Sofyan Mulazid, S.Ag.,M.H ( )

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH

Nama Mahasiswa : Yoga Dwidingga

NIM : 20808400013

Fakultas : Ekonomi dan Bisnis

Jurusan : IESP Ekonomi Islam

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, 25 Maret 2015

DAFTAR RIWAYAT HIDUP

A.Data Pribadi

1. Nama : Yoga Dwidingga

2. Tempat Tanggal Lahir : Jakarta, 26 Mei 1990

3. Alamat : Perum. Reni Jaya Blok E 16/16 RT 01 RW 08 Pondok Petir Bojongsari-Depok

4. Agama : Islam

5. Nama Ayah : Hasnedi Hasan

6. Nama Ibu : Endang Dara

7. Nomor Telepon : 081268820681

8. E-mail : [email protected]

B.Data Pendidikan Formal

1. 1996 - 2002 : SDI Nurul Hidayah Reni Jaya

2. 2002 - 2005 : SMP Muhammadiyah 22 Pamulang

3. 2005 - 2008 : SMA Muhammadiyah 25 Pamulang

ABSTRACT

The purpose of this study is to analyze the influence Inflation, GDP (gross domestic product), NPF (net performing financing), BOPO (operational cost and operational income) and NM (net margin) toward ROA (return on asset) partially and simultaneously. The method that writer applied is multiple regression linear. The data are secondary, based on finance report 4 years for every three months. The results show that are simultaneous influence of variable Inflation, GDP (gross domestic product), NPF (net performing financing), BOPO (operational cost and operational income) and NM (net margin) toward ROA (return on asset). The result also show there is a significant partially influence toward ROA (return on asset), whereas GDP (gross domestic product) has no partially Influence toward ROA (return on asset). The result adjusted R square show that the influence of inflation, GDP (gross domestic product), NPF (net performing financing), BOPO (operational cost and operational income) and NM (net margin) toward ROA are 84,9% and the rest 15,1% was affected by other variables and not included into this regression analysis.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel Inflasi, GDP (gross domestic product), NPF (non performing financing), BOPO (biaya operasional dan pendapatan operasional), NM (net margin) terhadap ROA (return on asset) secara parsial dan secara simultan. Metode pengolahan data yang digunakan peneliti adalah analisis regresi berganda. Data yang diperoleh merupakan data sekunder berdasarkan laporan keuangan dalam kurun waktu 4 tahun dan di ambilnya selama 3 bulan. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel Inflasi, GDP (Gross Domestic Pruduct), NPF (Non Performing Financing), BOPO (biaya operasional dan pendapatan operasional) dan NM (net margin) terhadap return on asset (ROA). Hasil penelitian ini juga menunjukkan variabel Inflasi, NPF (Non Performing Financing), BOPO (biaya operasional dan pendapatan operasional) dan NM (net margin) berpengaruh signifikan secara parsial terhadap return on asset, sedangkan GDP (Gross Domestic Pruduct) tidak berpengaruh secara parsial terhadap return on asset. Hasil adjusted R square ditemukan bahwa pengaruh Inflasi, GDP (Gross Domestic Pruduct), NPF (Non Performing Financing), BOPO (biaya operasional dan pendapatan operasional) dan NM (net margin) terhadap return on asset dapat dijelaskan sebesar 84,9% sedangkan sisanya sebesar 15,1% % dipengaruhi oleh variabel lain dan tidak termasuk kedalam analisis regresi ini.

KATA PENGANTAR

Bismillahirahmaanirrahiim

Alhamdulillah, puji syukur kehadirat Allah SWT, karena atas segala

rahmat dan karunia-Nya penulis dapat menyelesaikan penelitian dan penyusunan skripsi dengan judul “Analisis Inflasi, Gross Domestic Product, Net Performing

Financing, Biaya Operasional dan Pendapatan Operasional, Net Margin, Terhadap

Return On Asset Perbankan Syariah Di Indonesia”. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program pendidikan tingkat Strata 1 (S1)

pada Program Studi IESP, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri

(UIN) Syarif Hidayatulah Jakarta.

Pada kesempatan ini perkenankanlah penulis menyampaikan ucapan

terima kasih yang sebesar-besarnya kepada:

1. Teruntuk kedua orang tuaku tercinta Ibunda Endang Dara dan Ayahanda Drs.

Hasnedi Hasan, M.Si, serta kakaku Yogi Waldingga, S.Pi dan Hasna Zanira,

S.Psi, adikku Yola Putridingga dan juga Nenek, Ibu, mama Sifa, om Joko dan

Keluarga, Alm.om Toto dan Keluarga, om Bimo dan Keluarga, om Indra dan

Keluaarga, tante Dewi dan Keluarga, om David dan Keluarga, tante Lia dan

Keluarga yang telah melimpahkan segenap tenaga baik batin maupun lahiriah

dan mengucurkan doa yang tak pernah berhenti serta cinta dan kasih

sayangnya yang tak tergantikan dalam setiap langkah penulis lakukan dalam

menyelesaikan skripsi ini.

2. Qaffah Silma Azas. S.Far, atas segala doa, kasih sayang, pengertian,

semangat dan bantuannya.

3. Bapak Dr. Ade Sofyan Mulazid, S.Ag.,M.H, selaku sebagai Dosen

Pembimbing I yang telah bersedia meluangkan waktunya untuk memberi

penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima

kasih atas segala masukan guna penyelesaian skripsi ini serta semua motivasi

dan nasihat yang telah diberikan selama ini.

4. Bapak Ali Rama. SE., M.Ec, selaku Dosen Pembimbing II yang telah banyak

meluangkan waktunya untuk memberi bimbingan, arahan, semangat, dan

ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga

akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala bimbingan

dan konsultasi yang telah diberikan selama ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang

sangat luas kepada peneliti selama perkuliahan, semoga menjadi ilmu yang

bermanfaat dan menjadi amal kebaikan bagi kita semua.

6. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam

mengurus segala kebutuhan administrasi dan lain-lain.

7. Kawan-kawan seperjuangan khususnya IESP non reguler angkatan 2008 yang

sama-sama berjuang dan saling membantu dalam menyelesaikan tugas-tugas

akhir kuliah. Serta khususnya kepada kawan seperjuangan M. Rafi Maulana,

Wahyu Saputro, Rizky Aryo, Wahito, Azwar Annas. Terima kasih untuk

tambahan ilmu, semangat, motivasi, canda tawa dan kasih sayang selama ini,

semoga persahabatan kita selalu selamanya.

8. Kawan-kawan pejuang akhir Non Reguler 2008 Fakultas Ekonomi dan Bisnis

yang terdiri dari Aljuni Jodi, Fandy Prasetyo, Azizul Rasyid, Derry Sapta,

Suhendri Prayoga, Dendy Sumawan, Indra Nugroho, Alfit Pipit, Tutur

Wichaksono. Terima kasih untuk kebersamaan kalian, semoga silaturahmi

9. Kawan-kawan kosan Kerta Mukti untuk motivasi semangat berjuang bersama

dan lulus. Djabon, Dani kwen, Bone, Nanang Heriyanto, Angga Nasution,

Muchlis Satriyo, Yadi Nur, Asep, Adul, M.Fatan, Hafizul Huda, Rifky

Zulkarnain.

10. Kawan-kawan yang diluar kampus yang terdiri dari Geibril Kafrawi, Prasetyo

Chandra, Bang Andri dan Keluarga, Dioza Fahlepi, LOWER (Alhafid Snot,

Ruday, Yudha Satyagama). Terima kasih atas kebersamaan kita dari awal

sampai saat ini, semoga silaturahmi kita bisa tetap terus terjaga, karena kita

adalah keluarga.

11. Serta semua pihak yang tidak dapat disebutkan satu-persatu yang turut

membantu menyelesaikan skripsi.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan,

oleh karena itu penulis dengan senang hati menerima segala saran dan kritik.

Semoga kebaikan yang telah diberikan kepada penulis dicatat sebagai amal ibadah

dan dibalas oleh Allah SWT dan penulis berharap semoga penelitian ini dapat

bermanfaat bagi masyarakat dan dalam pengembangan ilmu pengetahuan.

Aamiin.

Jakarta, 25 Maret 2015

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

6. Beban Operasional dan Pendapatan Operasional (BOPO) ... 25

7. Net Margin (NIM) ... 27

8. Keterkaitan Antar Variabel Penelitian ... 28

BAB III METODOLOGI PENELITIAN ... 39

A.Ruang Lingkup Penelitian ... 39

B.Metode Penentuan Sampel ... 39

C.Metode Pengumpulan Data ... 40

D.Metode Analisis Data ... 41

1. Uji Asumsi Klasik ... 41

2. Uji Hipotesis Penelitian ... 46

3. Koefisien Persamaan Regresi Linier Berganda ... 48

4. Koefisien Determinasi (Adjusted R2) ... 49

E. Definisi Operasional Variabel Penelitian ... 49

BAB IV ANALISIS DAN PEMBAHASAN ... 53

A.Sekilas Gambaran Umum Objek Penelitian ... 53

B.Hasil Dan Pembahasan ... 61

1. Hasil Pengujian Asumsi Klasik ... 61

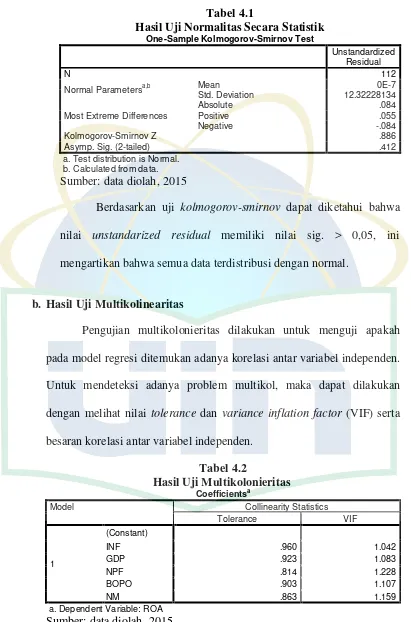

a. Hasil Uji Normalitas Data ... 62

b. Hasil Uji Multikolinieritas ... 64

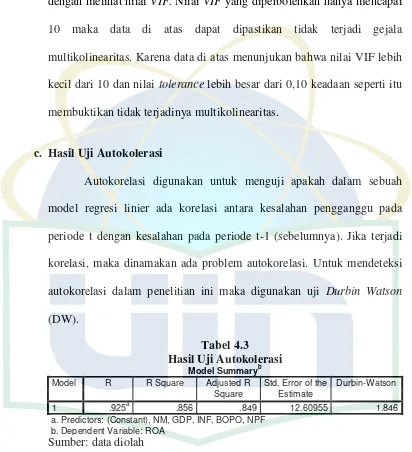

c. Hasil Uji Autokolerasi ... 66

d. Hasil Uji Heteroskedastisitas ... 66

2. Hasil Pengujian Hipotesis ... 67

a. Hasil Uji Secara Simultan (Uji F) ... 67

b. Hasil Uji Secara Parsial (Uji t) ... 68

3. Hasil Koefisien Persamaan Regresi Linier Berganda ... 72

4. Hasil Koefisien Determinasi (Adjusted R2) ... 74

BAB V KESIMPULAN DAN IMPLIKASI ... 79

A.Kesimpulan ... 79

B.Saran ... 80

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Matrik Perbandingan Indikator Perbankan Syariah dengan

Perbankan Konvensional ... 3

1.2 Perkembangan Perbankan Syariah di Indonesia 2010 s.d 2013 ... 5

1.3 Profitabilitas (ROA), Inflasi, Non Performing Financing (NPF), GDP, BOPO dan NIM di Indonesia Periode 2010 - 2013 ... 10

2.1 Penelitian Terdahulu ... 34

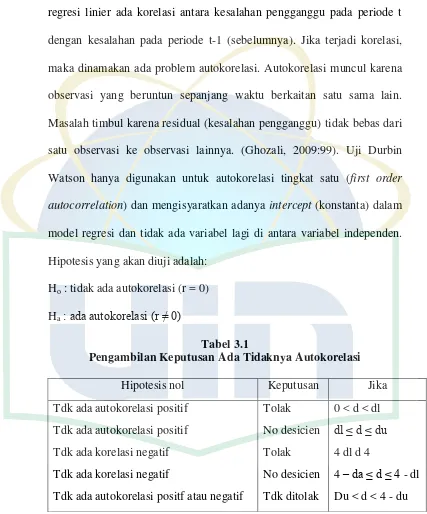

3.1 Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 45

4.1 Hasil Uji Normalitas Secara Statistik ... 64

4.2 Hasil Uji Multikolonieritas... 64

4.3 Hasil Uji Autokolerasi ... 65

4.4 Hasil Uji Secara Simultan (Uji F) ... 67

4.5 Hasil Uji Secara Parsial (Uji t) ... 68

4.6 Hasil Uji Persamaan Regresi Linier Berganda ... 72

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.2 Kerangka Pemikiran ... 36 4.1 Hasil Uji Normalitas Data Secara Grafik ... 63 4.2 Hasil Uji Heteroskedastisitas ... 66

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Bank sebagai lembaga mediasi sektor keuangan, memiliki fungsi

penting dalam perekonomian. Hal ini dikarenakan bank merupakan lembaga

keuangan yang usaha pokoknya adalah menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam

bentuk kredit. Sistem perbankan di Indonesia yang digunakan adalah dual banking sistem dimana beroperasi dua jenis usaha bank yaitu bank syariah dan bank konvensional (Antonio, 2001:21). Bank syariah merupakan institusi

keuangan yang menjamin seluruh aktivitas investasi yang menyertainya telah

sesuai dengan syariah, sedangkan bank konvensional merupakan bank yang

sistem operasionalnya menerapkan metode bunga (Ascarya, 2011:1).

Selaku regulator, Otoritas Jasa Keuangan (OJK) memberikan perhatian

yang serius dan bersungguh-sungguh dalam mendorong perkembangan prinsip

syariah. Semangat ini dilandasi oleh keyakinan bahwa perbankan syariah akan

membawa „maslahat‟ bagi peningkatan ekonomi dan pemerataan kesejahteraan

masyarakat. Hal sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor

31/Pojk.05/2014 Tentang Penyelenggaraan Usaha Pembiayaan Syariah yang

menyatakan bahwa pembangunan nasional memerlukan kontribusi dan

partisipasi dari semua elemen masyarakat. Salah satu bentuk penggalian

potensi dan wujud kontribusi masyarakat dalam perekonomian nasional

dalam pembiayaan syariah. Perkembangan pembiayaan syariah telah

mengalami pertumbuhan yang pesat baik dari sisi pertumbuhan aset maupun

pertumbuhan kelembagaan atau jaringan. Dengan meningkatnya preferensi

masyarakat terhadap jasa pelayanan pembiayaan syariah saat ini, maka

diperlukan pengaturan tentang penyelenggaraan usaha pembiayaan syariah

yang komprehensif, transparan dan memberikan kepastian hukum, baik bagi

Perusahaan Pembiayaan Syariah, Unit Usaha Syariah, maupun konsumen

pembiayaan syariah, yang antara lain mengenai pengaturan kegiatan

Pembiayaan Syariah, perjanjian pembiayaan syariah, uang muka, mitigasi

risiko pembiayaan, tingkat kesehatan keuangan, dan sumber pendanaan. Selain

itu, dengan diberlakukannya Undang-undang Nomor 21 Tahun 2011 tentang

Otoritas Jasa Keuangan, terdapat beberapa penyempurnaan pengaturan yang

diperlukan terkait dengan pelaksanaan sistem pengawasan oleh Otoritas Jasa

Keuangan terhadap Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah.

Perkembangan bank syariah ditandai dengan disetujuinya

Undang No. 21 Tahun 2008 tentang perbankan syariah. Dalam

Undang-Undang tersebut diatur dengan rinci landasan hukum serta jenis-jenis usaha

yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Sesuai

Undang-Undang No. 21 Tahun 2008 Pasal 1 Ayat 10 juga memberikan arahan

bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan

mengkonversi diri secara total menjadi bank syariah (Antonio, 2001:23).

Pertumbuhan perbankan syariah yang relatif masih cukup tinggi jika

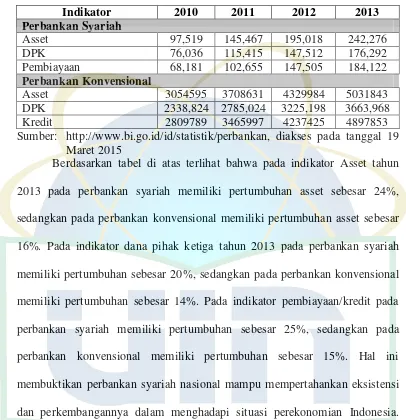

Tabel 1.1

Matrik Perbandingan Indikator Perbankan Syariah dengan Perbankan Konvensional

Indikator 2010 2011 2012 2013

Perbankan Syariah

Asset 97,519 145,467 195,018 242,276

DPK 76,036 115,415 147,512 176,292

Pembiayaan 68,181 102,655 147,505 184,122

Perbankan Konvensional

Asset 3054595 3708631 4329984 5031843

DPK 2338,824 2785,024 3225,198 3663,968

Kredit 2809789 3465997 4237425 4897853

Sumber: http://www.bi.go.id/id/statistik/perbankan, diakses pada tanggal 19 Maret 2015

Berdasarkan tabel di atas terlihat bahwa pada indikator Asset tahun

2013 pada perbankan syariah memiliki pertumbuhan asset sebesar 24%,

sedangkan pada perbankan konvensional memiliki pertumbuhan asset sebesar

16%. Pada indikator dana pihak ketiga tahun 2013 pada perbankan syariah

memiliki pertumbuhan sebesar 20%, sedangkan pada perbankan konvensional

memiliki pertumbuhan sebesar 14%. Pada indikator pembiayaan/kredit pada

perbankan syariah memiliki pertumbuhan sebesar 25%, sedangkan pada

perbankan konvensional memiliki pertumbuhan sebesar 15%. Hal ini

membuktikan perbankan syariah nasional mampu mempertahankan eksistensi

dan perkembangannya dalam menghadapi situasi perekonomian Indonesia.

Bank syariah didirikan dengan tujuan untuk mempromosikan dan

mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke

dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait

(Antonio, 2009:3).

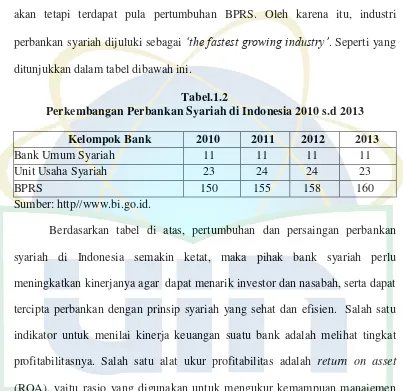

Sampai dengan tahun 2013, industri perbankan syariah telah

Syariah (UUS), dan 160 Bank Perkreditan Rakyat Syariah (BPRS), dengan

total jaringan kantor mencapai 2.925 kantor yang tersebar di hampir seluruh

penjuru nusantara, meskipun terdapat pengurangan terhadap unit usaha syariah,

akan tetapi terdapat pula pertumbuhan BPRS. Oleh karena itu, industri

perbankan syariah dijuluki sebagai „the fastest growing industry‟. Seperti yang

ditunjukkan dalam tabel dibawah ini.

Tabel.1.2

Perkembangan Perbankan Syariah di Indonesia 2010 s.d 2013

Kelompok Bank 2010 2011 2012 2013

Bank Umum Syariah 11 11 11 11

Unit Usaha Syariah 23 24 24 23

BPRS 150 155 158 160

Sumber: http//www.bi.go.id.

Berdasarkan tabel di atas, pertumbuhan dan persaingan perbankan

syariah di Indonesia semakin ketat, maka pihak bank syariah perlu

meningkatkan kinerjanya agar dapat menarik investor dan nasabah, serta dapat

tercipta perbankan dengan prinsip syariah yang sehat dan efisien. Salah satu

indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat

profitabilitasnya. Salah satu alat ukur profitabilitas adalah return on asset

(ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA

suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut

dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Profitabilitas dipengaruhi baik dari lingkungan makro ekonomi maupun

Profitabilitas bank merupakan fungsi dari faktor internal dan eksternal.

Faktor internal merupakan faktor mikro atau faktor spesifik bank yang

menentukan profitabilitas. Sedangkan faktor eksternal merupakan

variabel-variabel yang tidak memiliki hubungan langsung dengan manajemen bank,

tetapi faktor tersebut secara tidak langsung memberikan efek bagi

perekonomian yang berdampak pada kinerja lembaga keuangan. Profitabilitas

dapat dikatakan sebagai salah satu indikator yang paling tepat untuk mengukur

kinerja suatu perusahaan. Rasio yang biasa digunakan untuk mengukur kinerja

profitabilitas atau rentabilitas adalah return on equity (ROE) dan return on asset (ROA). (Pratiwi, 2012:3).

Lingkungan ekonomi makro akan mempengaruhi operasional

perusahaan dalam hal pengambilan kebijakan yang berkaitan dengan kinerja

keuangan perbankan. Variabel ekonomi makro yang dapat berpengaruh

terhadap kinerja keuangan perusahaan, khususnya pemasalahan perbankan

syariah di Indonesia, yaitu Inflasi yang merupakan presentase kecepatan

kenaikan harga-harga dalam satu tahun tertentu, atau dengan kata lain adanya

penurunan dari nilai mata uang yang berlaku. Tingkat suku bunga merupakan

salah satu instrumen konvensional untuk mengendalikan laju inflasi, dimana

inflasi yang tinggi akan menyebabkan menurunnya profitabilitas suatu

perusahaan (Dendawijaya, 2006:103).

Inflasi merupakan sebagai suatu keadaan yang mengindikasikan

semakin melemahnya daya beli yang diikuti dengan merosotnya nilai rill mata

uang suatu negara. Penyebab terjadinya inflasi terbagi dalam tiga bagian yaitu:

meningkat lebih cepat dibandingkan dengan potensi produktif perekonomian.

(b) dorongan biaya (cost - push inflation), terjadi apabila adanya depresiasi nilai tukar, peningkatan harga - harga komoditi yang diatur oleh pemerintah

dan terganggunya distribusi. Sedangkan (c) ekspektasi inflasi (inflation expectation), terjadi apabila perilaku masyarakat dan pelaku ekonomi lebih cenderung bersifat adaptif (forward looking). (Abdullah, 2010:60).

Kasmir (2010:40) menyatakan inflasi adalah proses kenaikan harga

barang secara umum dan terus - menerus dalam waktu periode yang diukur

dengan menggunakan indeks harga. Tingkat pengembalian investasi saham

berkorelasi positif dengan nilai rill dan tingkat pengembalian investasi

berkorelasi negatif dengan tingkat suku bunga dan inflasi. Indeks harga dalam

mengukur inflasi antara lain: (a) indeks harga konsumen, digunakan untuk

mengukur biaya - biaya barang dan jasa yang dibeli untuk menunjang

kebutuhan hidup sehari - hari dengan perubahan indeks harga dari tahun

ketahun. (b) indeks perdagangan besar, merupakan usaha yang menitik

beratkan pada sejumlah barang pada tingkat perdagangan besar. Ini berarti

harga bahan mentah atau bahan jadi masuk dalam perhitungan indeks harga,

dan (c) gross net product (GNP) deflator, merupakan suatu jenis indeks harga

yang sangat berbeda dengan dua jenis indeks di atas yang mencangkup dalam

jumlah barang dan jasa yang jumlah perhitungannya menjadi lebih banyak

dibanding dengan dua indeks di atas.

oleh faktor-faktor produksi milik warga negara tersebut dan negara asing. GDP

merefleksikan kegiatan penduduk di suatu negara dalam memproduksi suatu

barang dalam kurun waktu tertentu. Keterkaitan GDP dengan dunia perbankan

adalah dimana GDP terkait dengan saving. Sedangkan salah satu kegiatan bank

sebagai mediasi sektor keuangan adalah mengumpulkan dana dari masyarakat

dan menyalurkannya dalam bentuk investasi. Keuntungan dari investasi itulah

yang nantinya menjadi bagian dari profitabilitas bank syariah. Produk

Domestik Bruto (GDP) merupakan indikator makro ekonomi yang juga

mempengaruhi profitabilitas bank. Jika GDP naik, maka akan diikuti

peningkatan pendapatan masyarakat sehingga kemampuaan untuk menabung

(saving) juga ikut meningkat. Peningkatan saving ini akan mempengaruhi

profitabilitas bank syariah (Sukirno, 2003:56).

Sedangkan variabel internal perbankan syariah yang dapat

mempengaruhi salah satunya adalah NPF (non perfoming financing). Non

performing financing (NPF) yang analog dengan non performing loan (NPL)

merefleksikan besarnya risiko kredit yang dihadapi bank, semakin tinggi non

performing loan (NPL), menunjukkan bahwa bank tersebut tidak profesional

dalam pengelolaan kreditnya, sekaligus memberikan indikasi bahwa tingkat

resiko atas pemberian kredit pada bank tersebut cukup tinggi searah dengan

tingginya NPL yang dihadapi bank (Riyadi, 2006:45).

Variabel lain yang dapat mempengaruhi return on asset adalah biaya

operasional dan pendapatan operasional adalah rasio antara biaya operasi

terhadap pendapatan operasi. Rasio ini digunakan untuk mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai

perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya

dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga

(Hendrayanti dan Muharam, 2013:3).

Variabel lain yang dapat mempengaruhi return on asset adalah net margin, yang dimaksud dengan net margin adalah rasio mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat

merugikan bank. Semakin besar yang dicapai oleh suatu bank maka akan

meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank

yang bersangkutan, sehingga laba bank (ROA) akan meningkat (Sabir, dkk,

2012:7).

Sektor perbankan sebagai intermediary institution antara pihak yang kelebihan dana (surplus spending unit) dengan pihak yang membutuhkan dana (deficit spending unit) memiliki posisi strategis dalam perekonomian nasional. Keadaan tersebut memerlukan suatu pembiayaan, dalam hal ini pembiayaan

merupakan hal yang mampu memenuhi kebutuhan pihak yang membutuhkan

dana. Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan

Dengan demikian, peranan perbankan nasional termasuk perbankan Syari’ah perlu ditingkatkan dalam hal penghimpunan dan penyaluran dana

masyarakat, serta penyediaan layanan jasa perbankan lainnya. Sejalan dengan

upaya restrukturisasi perbankan untuk membangun kembali sistem perbankan

yang sehat dalam rangka mendukung program peningkatan ekonomi nasional,

maka salah satu upaya yang dilakukan untuk mengoptimalkan fungsi perbankan adalah pengembangan perbankan Syari’ah. Berikut ini merupakan

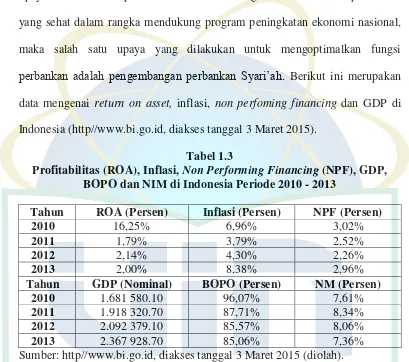

data mengenai return on asset, inflasi, non perfoming financing dan GDP di Indonesia (http//www.bi.go.id, diakses tanggal 3 Maret 2015).

Tabel 1.3

Profitabilitas (ROA), Inflasi, Non Performing Financing (NPF), GDP, BOPO dan NIM di Indonesia Periode 2010 - 2013

Tahun ROA (Persen) Inflasi (Persen) NPF (Persen)

2010 16,25% 6,96% 3,02%

2011 1,79% 3,79% 2,52%

2012 2,14% 4,30% 2,26%

2013 2,00% 8,38% 2,96%

Tahun GDP (Nominal) BOPO (Persen) NM (Persen)

2010 1.681 580.10 96,07% 7,61%

2011 1.918 320.70 87,71% 8,34%

2012 2.092 379.10 85,57% 8,06%

2013 2.367 928.70 85,06% 7,36%

Sumber: http//www.bi.go.id, diakses tanggal 3 Maret 2015 (diolah).

Nilai Inflasi yang berada di perbankan syariah yang ada di Indonesia

memiliki kecendrungan yang fluktuatif, seperti yang terlihat pada tabel di atas

pada tahun 2010 nilai Inflasi sebesar 6,96%, mengalami kenaikan yang

signifikan dan kemudian terus beranjak naik sampai tahun 2013 dengan nilai

Inflasi sebesar 8,38% (http//www.bi.go.id).

Hal ini di tunjukkan oleh penelitian Pratiwi (2012) menganalisis

(ROA) Bank Umum Syariah. Berdasarkan hasil pengujian hipotesis secara

parsial diketahui bahwa secara parsial, capital adequacy ratio (CAR)

berpengaruh negatif dan tidak signifikan terhadap return on asset (ROA). Sedangkan BOPO dan non performing financing (NPF) berpengaruh negatif

dan signifikan terhadap return on asset (ROA). Sementara itu financing to deposit ratio (FDR) berpengaruh positif dan signifikan terhadap return on asset

(ROA).

Penelitian lain mengenai inflasi terhadap return on asset dilakukan oleh Kalengkongan (2013), hasil penelitianya menyatakan bahwa secara parsial dan

simultan tingkat suku bunga dan inflasi berpengaruh terhadap profitabilitas

yang diukur dengan ROA. Tingkat suku bunga berpengaruh signifikan dan

positif terhadap profitabilitas yang diukur dengan ROA, dan Inflasi

berpengaruh signifikan dan negatif terhadap profitabilitas yang diukur dengan

ROA menunjukkan tinggi rendahnya inflasi menyebabkan lambannya

pergerakan aset makro. Bank pemerintah dapat menstabilkan nilai tingkat suku

bunga dan inflasi terhadap keuangan perbankan, sehingga perusahaan dapat

meningkatkan laba.

Penelitian mengenai GDP terhadap return on asset juga dilakukan oleh Sahara (2013) hasil penelitianya menyatakan bahwa suku bunga BI

berpengaruh negatif terhadap ROA. Namun pada pengujian inflasi dan produk

domestik bruto menunjukkan hasil bahwa terdapat pengaruh positif terhadap

Berdasarkan uraian di atas, peneliti memandang layak untuk meneliti

faktor yang dapat mempengaruhi return on asset perbankan Syariah di

Indonesia dengan mengambil tema “Analisis Inflasi, Gross Domestic Product (GDP) Dan Non Performing Financing (NPF), Biaya Operasional dan Pendapatan Operasional (BOPO) dan Net Margin (NM) terhadap Return On Asset Perbankan Syariah di Indonesia Periode 2010 - 2013”.

B.Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan diangkat

dalam penelitian ini adalah:

1. Bagaimana pengaruh secara parsial Inflasi terhadap ROA (return on asset) Perbankan Syariah?

2. Bagaimana pengaruh secara parsial GDP (gross domestic product) terhadap ROA (return on asset) Perbankan Syariah?

3. Bagaimana pengaruh secara parsial NPF (non performing financing) terhadap ROA (return on asset) Perbankan Syariah?

4. Bagaimana pengaruh secara parsial BOPO (biaya operasional dan

pendapatan operasional) terhadap ROA (return on asset) Perbankan Syariah?

5. Bagaimana pengaruh secara parsial NM (net margin) terhadap ROA (return on asset) Perbankan Syariah?

C.Tujuan Penelitian

Dari perumusan masalah, selanjutnya peneliti dapat mengetahui tujuan

penelitian ini, yaitu:

1. Menganalisis pengaruh secara parsial antara Inflasi terhadap ROA (return onasset) Perbankan Syariah.

2. Menganalisis pengaruh secara parsial antara GDP (gross domestic product) terhadap ROA (return on asset) Perbankan Syariah.

3. Menganalisi pengaruh secara parsial antara NPF (non performing financing)

terhadap ROA (return on asset) Perbankan Syariah.

4. Menganalisi pengaruh secara parsial antara BOPO (biaya operasional dan

pendapatan operasional) terhadap ROA (return on asset) Perbankan Syariah.

5. Menganalisi pengaruh secara parsial antara NM (net margin) terhadap ROA

(return on asset) Perbankan Syariah.

6. Menganalisis pengaruh Inflasi, GDP (gross domestic pruduct), NPF (non performing financing), BOPO (biaya operasional dan pendapatan

operasional) dan NM (net margin) secara simultan terhadap ROA (return on asset) Perbankan Syariah.

D.Manfaat Penelitian

Dalam penelitian ini diharapkan dapat memberikan manfaat sebagai

1. Manfaat Teoritis

a. Penelitian ini merupakan sarana untuk memperluas dan menambah

wawasan ilmu pengetahuan khususnya dalam menganalisis pengaruh

Inflasi, gross domestik product, non performing financing, biaya

operasional dan pendapatan operasional dan net margin secara parsial dan simultan terhadap return on asset Perbankan Syariah.

b. Memberi masukan dan menambah wawasan mengenai apa saja yang dapat

mempengaruhi pertumbuhan laba serta dapat dijadikan referensi bagi para

peneliti yang akan melakukan penelitian lebih lanjut berkaitan dengan

masalah ini.

c. Memberikan informasi dan gambaran mengenai pengaruh inflasi, gross domestic product, non performing financing, biaya operasional dan

pendapatan operasional, net margin terhadap return on asset.

2. Manfaat Praktis

a. Menganalisis pengaruh Inflasi, gross domestik product, non performing

financing, biaya operasional dan pendapatan operasional dan net margin

secara parsial dan simultan terhadap return on asset Bank Syariah,

penelitian ini bermanfaat sebagai bahan masukan bagi perkembangan

sektor Bank Syariah.

b. Sebagai bahan pemikiran untuk para pengambil keputusan atau kebijakan

perekonomian agar lebih tepat untuk mempertimbangkan faktor-faktor

c. Dapat meningkatkan kesadaran pentingnya menabung terutama di bank

Syariah, karena lebih banyak manfaat, keuntungan yang didapat

dibanding mudharatnya dari produk-produk yang di tawarkan baik bagi

yang ingin menginvestasikan uangnya atau sekedar menyimpan uangnya

kepada khususnya masyarakat Indonesia yang mayoritas

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Bank Syariah

a. Pengertian Bank Syariah

Dunia ekonomi dalam Islam adalah dunia bisnis atau investasi hal

ini bisa dicermati mulai dari tanda-tanda eksplisit untuk melakukan

investasi (ajakan bisnis dalam Al Quran dan sunah) hingga tanda - tanda

implisit untuk menciptakan sistem yang mendukung iklim investasi

(adanya sistem zakat sebagai alat disentif atas penumpukan harta,

larangan riba untuk mendorong optimalisasi investasi, serta larangan

maysir atau judi dan spekulasi untuk mendorong produktivitas atas setiap

investasi). (Ascarya, 2011:1).

Perkembangan ekonomi Islam ditandai dengan perkembangan

bank dan lembaga keuangan syariah yang menggunakan sistem bagi hasil

atau non riba dan pemerintah mewajibkan bagi setiap bank memiliki dewan pengawas syariah yang berhak menentukan setiap produk sesuai

prinsip syariah atau tidak (Suwiknyo, 2010:1).

Menurut Ascarya (2011:1) secara makro bank syariah adalah

institusi keuangan yang memposisikan dirinya sebagai pemain aktif

dalam mendukung dan memainkan kegiatan investasi di masyarakat

sekitarnya. Dalam kacamata mikro bank syariah adalah institusi

keuangan yang menjamin seluruh aktivitas investasi yang menyertainya

Kebijakan pemerintah terhadap perbankan syariah di ndonesia

terdapat dalam Undang-Undang No. 21 tahun 2008 tentang perbankan

pada ketentuan umum. Berdasarkan kebijakan tersebut menyatakan

bahwa Prinsip Perbankan Syariah merupakan bagian dari ajaran Islam

yang berkaitan dengan ekonomi. Salah satu prinsip dalam ekonomi Islam

adalah larangan riba dalam berbagai bentuknya, dan menggunakan sistem

antara lain prinsip bagi hasil.

Bentuk utama produk bank syariah terutama menggunakan pola

bagi hasil, sesuai dengan karakteristiknya. Selain pola bagi hasil bank

syariah juga memiliki produk-produk pendanaan dan pembiayaan dengan

pola non bagi hasil (Ascarya, 2011:2).

b. Produk Bank Syariah

Secara garis besar, pengembangan produk bank syariah

dikelompokan menjadi tiga kelompok, yaitu produk penghimpunan dana,

produk penyaluran dana dan produk jasa. Penjelasan selengkapnya sebagai

berikut (Suwiknyo, 2010:20-40):

1) Produk Penghimpunan Dana

a) Prinsip Wadi‟ah

Prinsip Wadi‟ah implikasi hukumnya sama dengan qardh, di mana nasabah bertindak sebagai yang meminjamkan uang dan bank

b) Prinsip Mudharabah

Aplikasi prinsip ini adalah bahwa deposan atau penyimpanan

bertindak sebagai shahibul mal dan bank sebagai mudharib, dana ini digunakan bank untuk melakukan pembiayaan akad jual beli maupun

syirkah. Berdasarkan kewenangan penggunaan dana, prinsip

mudharabah dibagi menjadi: (1) Mudharabah Mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis penghimpunan dana

yaitu tabungan mudharabah dan deposito mudharabah. (2) Mudharabah Muqayadah On Balance sheet

Jenis mudharabah ini merupakan simpanan khusus

(restricted investment) di mana pemilik dana dapat menetapkan syarat tertentu yang harus dipatuhi oleh bank.

(3) Mudharabah Muqayadah Off Balance sheet

Jenis mudharabah ini merupakan penyaluran dana

mudharabah langsung kepada pelaksana usahanya, di mana

bank bertindak sebagai perantara yang mempertemukan antara

pemilik dana dengan pelaksana usaha.

2) Produk Penyaluran Dana

Produk penyaluran dana di bank syariah dapat dikembangkan

menjadi tiga model, yaitu transaksi pembiayaan yang ditujukan untuk

pembiayaan yang ditujukan untuk mendapatkan jasa yang dilakukan

dengan prinsip sewa dan transaksi pembiayaan yang ditujukan untuk

usaha kerja sama yang ditujukan guna mendapatkan sekaligus barang

dan jasa.

3) Produk Jasa

Produk jasa dikembangkan dengan akad hiwalah, ar-rahn, al-qardh, al-wakalah dan al-khafalah.

2. Return On Asset (ROA)

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan

antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan

dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam

kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok

perusahaan. ROA (return on asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan

dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari

modal yang diinvestasikan secara keseluruhan belum mampu untuk

aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu

ukuran tentang efektifitas manajemen dalam mengelola investasinya.

Disamping itu hasil dari pengembalian investasi menunjukan produktivitas

dari seluruh dana perusahaan, baik dalam modal pinjaman maupun modal

sendiri. Semakin kecil (rendah) rasio ini semakin tidak baik, demikian pula

sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari

seluruh perusahaan (Kasmir, 2008:201).

Menurut Tandelilin (2001:241), Dari sudut pandang para investor

adalah salah satu indikator penting untuk menilai prospek perusahaan di

masa yang akan datang dengan melihat sejauh mana pertumbuhan

profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk

mengetahui sejauh mana investasi yang akan dilakukan oleh investor

disuatu perusahaan memberikan return yang sesuai dengan tingkat yang disyaratkan investor.

ROA (return on asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam

kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal

yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan

laba (Hakim, 2006:19).

Rasio ini mengukur seberapa efektif perusahaan dalam

memanfaatkan sumber ekonomi yang ada untuk menghasilkan laba. Untuk

3. Inflasi

Inflasi merupakan kenaikan dalam tingkat harga barang dan jasa

secara unun selama periode waktu tertentu. Tingkat inflasi dapat

diestimasikan dengan mengukur persentase perubahan dalam indeks harga

konsumen yang mengindikasikan harga dari sejumlah besar produk

konsumen seperti produk kebutuhan sehari-hari, perumahan, bahan bakar,

layanan kesehatan dan listrik (Madura, 2007:128).

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah

yang telah diinvestasikan. Oleh karena itu, risiko inflasi juga bisa disebut

sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor

biasanya menuntut tambahan premium inflasi untuk mengkompensasi

penurunan daya beli yang dialaminya (Tandelilin, 2010:103).

Kasmir (2010:40) menyatakan inflasi adalah proses kenaikan harga

barang secara umum dan terus menerus dalam waktu periode yang diukur

dengan menggunakan indeks harga. Tingkat pengembalian investasi saham

berkorelasi positif dengan nilai rill dan tingkat pengembalian investasi

berkorelasi negatif dengan tingkat suku bunga dan inflasi. Indeks harga

dalam mengukur inflasi antara lain: (a) indeks harga konsumen, digunakan

untuk mengukur biaya - biaya barang dan jasa yang dibeli untuk menunjang

kebutuhan hidup sehari – hari dengan perubahan indeks harga dari tahun

ketahun. (b) indeks perdagangan besar, merupakan usaha yang menitik

dan (c) gross net product (GNP) deflator, merupakan suatu jenis indeks harga yang sangat berbeda dengan dua jenis indeks di atas yang

mencangkup dalam jumlah barang dan jasa yang jumlah perhitungannya

menjadi lebih banyak dibanding dengan dua indeks di atas.

Inflasi dapat mempengaruhi beban operasi suatu perusahaan yang

menghasilkan produk dengan meningkatkan harga dari perlengkapan dan

bahan baku. Upah juga dapat dipengaruhi oleh inflasi. Tingkat inflasi yang

lebih tinggi akan menyebabkan peningkatan yang lebih besar lagi dalam

beban operasi suatu perusahaan. Pendapatan suatu perusahaan juga tinggi

selama periode inflasi tinggi karena banyak perusahaan mengenakan harga

yang lebih tinggi guna mengompensasikan beban yang lebih tinggi

(Madura, 2007:128).

Tingkat inflasi dapat berpengaruh positif maupun negatif tergantung

pada derajat inflansi itu sendiri, inflasi yang berlebihan dapat merugikan

perekonomian secara keseluruhan, yaitu dapat membuat perusahaan

mengalami kebangkrutan. Jadi dapat disimpulkan bahwa inflasi yang tinggi

akan menjaruhkan harga saham di pasar. Sementara yang sangat rendah

akan berakibat pertumbuhan ekonomi menjadi sangat lamban, dan pada

akhirnya harga saham juga bergerak dengan lamban. Pekerjaan yang sulit

adalah menciptakan tingkat inflasi yang dapat menggerakan dunia usaha

menjadi semarak, pertumbuhan ekonomi dapat menutupi pengangguran,

perusahaan memperoleh keuntungan yang memadai, dan harga saham

Inflasi dapat dirumuskan sebagai kenaikan harga umum, yang

bersumber pada terganggunya keseimbangan antara arus uang dan arus

barang (Gilarso, 2004:200). Angka inflasi dihitung oleh badan pusat statistik

dari persentase perubahan indeks harga konsumen (IHK) pada suatu saat

dibandingkan dengan IHK pada periode sebelumnya. IHK adalah

perbandingan relative dari harga suatu paket barang dan jasa pada suatu saat

dibandingkan dengan harga-harga barang dan jasa tersebut pada tahun dasar,

dan dinyatakan dalam persen (Gilarso, 2004:201). Rumus yang digunakan

untuk mencari Inflasi adalah sebagai berikut (Gilarso, 2004:201):

4. Gross Domestic Bruto (GDP)

Gross Domestic Product (GDP) merupakan nilai moneter semua

barang dan jasa jadi yang diproduksi dalam sebuah Negara pada periode

tertentu, gross domestic product (GDP) biasanya dihitung dengan basis tahunan dan termasuk semua konsumsi swasta dan publik, pembiayaan

pemerintah, investasi dan ekspor dikurangi impor (Ma’ruf, 2009:145).

Produk Domestik Bruto (GDP) merupakan indikator makro ekonomi

yang juga mempengaruhi profitabilitas bank. Jika GDP naik, maka akan

diikuti peningkatan pendapatan masyarakat sehingga kemampuaan untuk

menabung (saving) juga ikut meningkat. Peningkatan saving ini akan

sustainable berarti perekonomian mampu menghasilkan produk yang

semakin besar secara aggregate melalui penggunaan sumber daya yang

optimal. Artinya adalah dengan meningkatkan PDB unemployment rate

semakin menurun dan tingkat kemakmuran yang semakin baik. Tanpa

dukungan perbankan, hamper dapat dipastikan bahwa tujuan untuk

mencapai kemakmuran ini mustahil dapat dilakukan (Aviliani, 2007:84).

Gross Domestic Product atau Produk Domestik Bruto adalah jumlah

nilai barang dan jasa akhir yang dihasilkan oleh seluruh masyarakat suatu

Negara dalam periode tertentu. Produk domestik bruto atau GDP dalam

penelitian ini adalah PDB atas harga konstan. Rumus yang digunakan untuk

mencari PDB adalah sebagai berikut (Sahara, 2013:5):

5. Non Performing Financing (NPF)

NPF merupakan masalah berbahaya bagi perbankan nasional. Salah

satu faktor yang saat ini lebih berperan dalam masalah NPF adalah dampak

krisis multidimensional yang dimulai pada 1997-1998 hingga sekarang

masih menyebabkan banyak debitur bank, baik di segmen corporate,

commercial, maupun consumer belum mampu menyelesaikan pembiayaan macetnya. Selain itu faktor lain yang jauh lebih penting adalah kurangnya

kemauan dan itikad baik dari debitur. NPF merupakan rasio yang

menggambarkan jumlah pembiayaan bermasalah terhadap total pembiayaan

yang diberikan oleh bank (Giannini, 2012:3). Non performing financing

performing financing adalah perbandingan antara total pembiayaan bermasalah dengan total pembiayaan yang di berikan kepada debitur. Rasio

non performing financing analog dengan non performing loan pada bank konvensional. Karena pada bank syariah tidak mengenal adanya pinjaman

namun menggunakan istilah pembiayaan. NPL mencerminkan risiko kredit,

semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak

bank (Pratiwi, 2012:4).

Non performing financing (NPF) yang analog dengan non performing loan (NPL) merefleksikan besarnya risiko kredit yang dihadapi bank, semakin tinggi non performing loan (NPL), menunjukkan bahwa bank tersebut tidak professional dalam pengelolaan kreditnya, sekaligus

memberikan indikasi bahwa tingkat resiko atas pemberian kredit pada bank

tersebut cukup tinggi searah dengan tingginya NPL yang dihadapi bank

(Riyadi, 2006:45).

Kenaikan suku bunga juga merupakan beban tambahan yang akan

memperburuk posisi NPF akibat penyesuaian aturan kolektibilitas PBI

7/2/2005 yang diterapkan BI mulai tahun 2005. Meningkatnya NPF

selanjutnya akan mengurangi jumlah modal bank, karena pendapatan yang

diterima bank digunakan untuk menutupi NPF yang tinggi. Selain itu,

meningkatnya NPF akan mempengaruhi bank dalam menyalurkan

pembiayaan pada periode berikutnya. Hasbi (2011) menuliskan rasio NPF

6. Beban Operasional dan Pendapatan Operasional (BOPO)

BOPO (biaya operasional/pendapatan operasional) dijadikan

variable independen yang mempengaruhi ROA didasarkan hubungannya

dengan tingkat risiko bank yang bermuara pada profitabilitas bank (ROA).

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama

bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun

dan menyalurkan dana masyarakat, maka biaya dan pendapatan operasional

bank didominasi oleh biaya bunga dan hasil bunga. Setiap peningkatan

biaya operasional akan berakibat pada berkurangnya laba sebelum pajak

yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank

yang bersangkutan (Siamat, 2005:102).

Biaya operasional dan pendapatan operasional merupakan rasio yang

digunakan untuk menilai seberapa jauh efektivitas operasi dan efisiensi

lembaga keuangan mikro semakin kecil biaya operasional dan pendapatan

operasional (BOPO) maka akan semakin baik (Iqbal, 2010:148). Menurut

Bank Indonesia standar terbaik BOPO adalah antara 85% - 92%. Indikator

ini mempunyai bobot 15% (Rangkuti, 2011:103).

Menurut Loen dan Ericson (2007:121) menyatakan bahwa biaya

operasional dan pendapatan operasional (BOPO) merupakan rasio yang

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya. Pendapat lain diungkapkan oleh Hariyani

operasional (BOPO) merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional, semakin kecil rasio ini maka akan

semakin efisien biaya operasional yang dikeluarkan bank yang

bersangkutan, sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari

total beban bunga dan total beban operasional lainnya. Pendapatan

operasional adalah penjumlahan dari total pendapatan bunga dan total

pendapatan operasional lainnya. BOPO adalah rasio perbandingan antara

Biaya Operasional dengan Pendapatan Operasional, semakin rendah tingkat

rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena

lebih efisien dalam menggunakan sumber daya yang ada di perusahaan

(Pratiwi, 2012:7).

BOPO merupakan rasio antara biaya operasi terhadap pendapatan

operasi. Rasio ini digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya. Mengingat

kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara,

yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan

pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga

(Hendrayanti dan Muharam, 2013:3). Untuk menentukan BOPO diperlukan

rumus perhitunganya, adapun rumus untuk menentukan BOPO adalah

7. Net Margin (NIM)

Net margin (NM) dijadikan variabel independen yang mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank

yang bermuara pada profitabilitas bank (ROA). Rasio mencerminkan risiko

pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut

dapat merugikan bank. Semakin besar yang dicapai oleh suatu bank maka

akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola

oleh bank yang bersangkutan, sehingga laba bank (ROA) akan meningkat.

Rasio ini digunakan untuk mengukur kemampuan manajemen Bank dalam

mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga

bersih (Hariyani, 2010:54).

NIM mencerminkan risiko pasar yang timbul akibat berubahnya

kondisi pasar, di mana hal tersebut dapat merugikan bank (Hasibuan, 2007).

NIM digunakan untuk mengukur kemampuan manajemen bank dalam

menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam

menyalurkan kredit, mengingat pendapatan operasional bank sangat

tergantung dari selisih bunga dari kredit yang disalurkan (Mahardian, 2008).

Rasio net margin (NM) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari

pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka

meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank

sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil

8. Keterkaitan Antar Variabel Penelitian

Berdasarkan teori dan pemahaman mengenai faktor pengaruh return

on asset, maka keterkaitan variabel pada penelitian ini adalah sebagai berikut:

a. Pengaruh Inflasi terhadap Return On Asset (ROA)

Inflasi adalah suatu kondisi ketika tingkat harga meningkat secara

terus menerus dan mempengaruhi Individu, dunia usaha dan pemerintah.

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan

terus menerus, dengan kata lain, inflasi juga merupakan proses

menurunnya nilai mata uang secara terus menerus. Inflasi adalah proses

dari suatu peristiwa, bukan tinggi rendahnya tingkat harga artinya tingkat

harga yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi

dianggap terjadi jika proses kenaikan harga berlangsung secara terus

menerus dan saling mempengaruhi.. Dari segi fiskal, pemerintah

menerapkan kenaikan prosentase pungutan pajak, mengadakan pinjaman

sukarela atau pinjaman paksa,memotong uang, membekukan sebagian

atau seluruhnya simpanan-simpanan (deposito) pihak-pihak partikulir

(bukan punya pemerintah) yang ada dalam bank-bank, serta penurunan

pengeluaran pemerintah (Utomo, 2008:7).

Inflasi yang tinggi akan menyebabkan berkurangnya asset, karena

dengan inflasi yang tinggi akan menyebabkan daya beli masyarakat,

diinvestasikan. Oleh karena itu, risiko inflasi juga bisa disebut sebagai

risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya

menuntut tambahan premium inflasi untuk mengkompensasi penurunan

daya beli yang dialaminya (Tandelilin, 2010:103).

Secara empiris banyak penelitian dengan latar belakang sampel

yang berbeda beda telah membuktikan bahwa inflasi mempunyai

pengaruh positif terhadap return on asset seperti yang diungkapkan oleh

Sahara (2013) dan Kalengkongan (2013) yang menyatakan bahwa

terdapat pengaruh secara parsial maupun simultan antara variabel inflasi

terhadap return on asset.

b. Pengaruh Gross Domestic Bruto (GDP) terhadap Return On Asset (ROA)

Sebagaimana yang dijelaskan di atas bahwa Produk Domestik

Bruto mengambarkan peningkatan pendapatan oleh masyarakat.

Perekonomian mengalami pertumbuhan apabila balas jasa faktor

produksi tersebut pada suatu masa tertentu lebih besar dari periode

sebelumnya. Hal ini berarti faktor produksi yang dimilki masyarakat

tersebut memberikan return yang meningkat sehinga tingkat

kesejahteranya mengalami peningkatan. Dengan meningkatnya

kesejahteran melalui pendapatan masyarakat yang meningkat, maka

tingkat konsumsi atas produk yang dihasilkan perusahan akan meningkat

sehinga akan berdampak pada peningkatan penjualan perusahan yang

meningkatkan ROA. Sehinga dapat disimpulkan pertumbuhan ekonomi

(PDB) berpengaruh positf terhadap Return on Asets. Artinya jika PDB

meningkat maka ROA juga meningkat. Dan sebaliknya jika PDB

mengalami penurunan maka ROA juga akan menurun (Sahara, 2013:4).

Secara empiris banyak penelitian dengan latar belakang sampel

yang berbeda beda telah membuktikan bahwa gross domestic bruto

mempunyai pengaruh positif terhadap return on asset seperti yang

diungkapkan oleh Sahara (2013) yang menyatakan bahwa terdapat

pengaruh secara parsial maupun simultan antara variabel gross domestic

bruto terhadap return on asset.

c. Pengaruh Non Perfoming Financing (NPF) terhadap Return On Asset (ROA)

Perkembangan pemberian pembiayaan yang paling tidak

menggembirakan bagi pihak bank adalah apabila pembiayaan yang

diberikanya ternyata menjadi bermasalah. Hal ini terutama disebabkan

oleh kegagalan pihak debitur memenuhi kewajibanya untuk membayar

angsuran (cicilan) pokok pembiayaan beserta bagi hasil yang telah

disepakati kedua belah pihak dalam perjanjian pembiayaan

(Deandawijawa, 2005:81).

NPF (Non-Perfoming Financing) merupakan tingkat pengembalian pembiayaan yang diberikan deposan kepada bank dengan

NPF diketahui dengan cara menghitung pembiayaan lancer terhadap

total pembiayaan (Deandawijaya, 2005:82).

Deandawijaya (2005:82-83) mengatakan terdapat beberapa

implikasi bagi pihak bank sebagai akibat timbulnya pembiayaan

bermasalah tersebut yaitu, 1) hilangnya kesempatan untuk memperoleh

income (pendapatan) dari kredit yang diberikanya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas

bank, 2) rasio kualitas aktiva produktif atau yang lebih dikenal BDR

(bad debt ratio) menjadi semakin besar yang menggambarkan terjadinya situasi memburuk, 3) Bank harus memperbesar penyisihan

untuk cadangan aktiva produktif yang diklasifikasikan berdasarkan

ketentuan yang ada. Hal ini pada akhirnya akan mengurangi besarnya

modal bank dan akan sangat berpengaruh terhadap CAR (capital adequacy ratio), 4) Return on asset (ROA) akan mengalami penurunan, 5) sebagai akibat dari komplikasi 2, 3 dan 4 tersebut maka akan

menurunya nilai tingkat kesehatan bank berdasarkan perhitungan

menurut metode CAMEL (Deandawijaya, 2005:82-83).

Secara empiris banyak penelitian dengan latar belakang sampel

yang berbeda beda telah membuktikan bahwa non performing financing

mempunyai pengaruh positif terhadap return on asset seperti yang diungkapkan oleh Pratiwi (2012) dan Nugroho (2011) yang menyatakan

bahwa terdapat pengaruh secara parsial maupun simultan antara

d. Pengaruh Biaya Operasional dan Pendapatan Operasional terhadap Return on Asset

BOPO (biaya operasional/pendapatan operasional) dijadikan

variable independen yang mempengaruhi ROA didasarkan hubungannya

dengan tingkat risiko bank yang bermuara pada profitabilitas bank

(ROA). Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya. Mengingat

kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara,

yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan

pendapatan operasional bank didominasi oleh biaya bunga dan hasil

bunga. Setiap peningkatan biaya operasional akan berakibat pada

berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan

laba atau profitabilitas (ROA) bank yang bersangkutan (Siamat,

2005:102).

Penelitian mengenai pengaruh BOPO terhadap return on asset

(ROA) telah dilakukan peneliti terdahulu, penelitian yang dilakukan oleh

Nugroho (2011), dalam penelitianya yang berjudul “Analisis Pengaruh

FDR, NPF, BOPO, KAP dan PLO Terhadap Return On Asset Studi pada Bank Syariah di Indonesia periode tahun 2006 – 2010”, metode yang

digunakan analisis regresi linier berganda, hasil analisis menunjukkan

bahwa data FDR, NPF dan BOPO secara parsial signifikan terhadap

e. Pengaruh Net Interest Margin terhadap Return on Asset

Net Margin (NM) dijadikan variabel independen yang

mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank

yang bermuara pada profitabilitas bank (ROA). Rasio mencerminkan

risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal

tersebut dapat merugikan bank. Semakin besar yang dicapai oleh suatu

bank maka akan meningkatkan pendapatan bunga atas aktiva produktif

yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA)

akan meningkat.

NIM mencerminkan risiko pasar yang timbul akibat berubahnya

kondisi pasar, di mana hal tersebut dapat merugikan bank (Hasibuan,

2007). NIM digunakan untuk mengukur kemampuan manajemen bank

dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank

dalam menyalurkan kredit, mengingat pendapatan operasional bank

sangat tergantung dari selisih bunga dari kredit yang disalurkan

(Mahardian, 2008). Semakin besar NIM yang dicapai oleh suatu bank

maka akan meningkatkan pendapatan bunga atas aktiva produktif yang

dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan

meningkat. Dengan demikian dapat dirumuskan bahwa NIM berpengaruh

positif signifikan terhadap ROA. Hal tersebut sesuai dengan penelitian

dari Mawardi (2005) yang menyatakan bahwa NIM berpengaruh positif

B.Penelitian Terdahulu

Penelitian terdahulu merupakan suatu sumber yang dijadikan acuan

dalam melakukan penelitian. Penelitian terdahulu yang digunakan berasal dari

jurnal dan skripsi dengan melihat hasil penelitianya dan akan dibandingkan

dengan penelitian selanjutnya dengan menaganalisa berdasarkan keadaan dan

waktu yang berbeda, adapun ringkasan penelitian terdahulu akan dijabarkan

pada tabel di bawah ini:

Tabel 2.1

Penelitian Terdahulu

No Judul

Penelitian

Tabel 2.1

Penelitian Terdahulu

No Judul

Penelitian

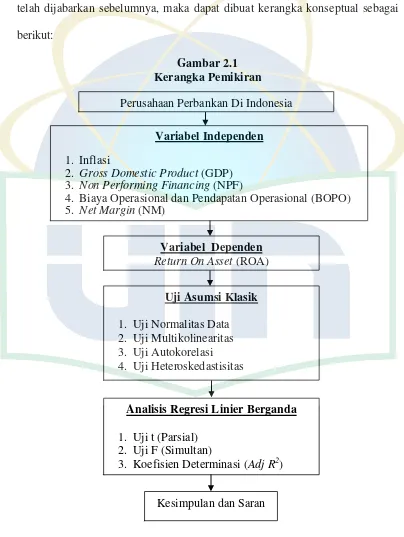

C.Kerangka Pemikiran

Kerangka pemikiran konseptual pada dasarnya merupakan review atau

tinjauan pustaka yang dituangkan dalam bentuk skema serta mencerminkan

keterikatan antara variabel yang diteliti. Berdasarkan tinjauan pustaka yang

telah dijabarkan sebelumnya, maka dapat dibuat kerangka konseptual sebagai

berikut:

Gambar 2.1 Kerangka Pemikiran

Perusahaan Perbankan Di Indonesia

Variabel Independen

1. Inflasi

2. Gross Domestic Product (GDP) 3. Non Performing Financing (NPF)

4. Biaya Operasional dan Pendapatan Operasional (BOPO) 5. Net Margin (NM)

Variabel Dependen Return On Asset (ROA)

Uji Asumsi Klasik

1. Uji Normalitas Data 2. Uji Multikolinearitas 3. Uji Autokorelasi 4. Uji Heteroskedastisitas

Analisis Regresi Linier Berganda

1. Uji t (Parsial) 2. Uji F (Simultan)

D.Hipotesis Penelitian

Dari permasalahan yang ada, dapat diambil suatu hipotesis sebagai

berikut:

1. Ho : β1 = 0; tidak ada pengaruh yang signifikan antara variabel inflasi (X1)

terhadap return on asset (Y)

Ha : β1 ≠ 0; ada pengaruh yang signifikan antara variabel inflasi (X1)

terhadap return on asset (Y).

2. Ho : β2 = 0; tidak ada pengaruh yang signifikan antara variabel gross

domestic product (X2) terhadap return on asset (Y)

Ha : β2 ≠ 0; ada pengaruh yang signifikan antara variabel gross domestic

product (X2) terhadap return on asset (Y).

3. Ho : β3 = 0; tidak ada pengaruh yang signifikan antara variabel non

perfoming financing (X3) terhadap return on asset (Y).

Ha : β3 ≠ 0; ada pengaruh yang signifikan antara variabel non performing

financing (X3) terhadap return on asset (Y).

4. Ho : β4 = 0; tidak ada pengaruh yang signifikan antara variabel biaya

operasional dan pendapatan operasional (X4) terhadap return

on asset (Y).

Ha : β4 ≠ 0; ada pengaruh yang signifikan antara variabel biaya

operasional dan pendapatan operasional (X3) terhadap return

5. Ho : β5 = 0; tidak ada pengaruh yang signifikan antara variabel net

margin (X5) terhadap return on asset (Y).

Ha : β5 ≠ 0; ada pengaruh yang signifikan antara variabel net margin (X5)

terhadap return on asset (Y).

6. Ho : β1, β2, β3, β4, β5 = 0; tidak ada pengaruh signifikan antara variabel

inflasi (X1), gross domestic product (X2), non

performing financing (X3), biaya operasional

dan pendapatan operasional (X4) dan net margin

(X5) terhadap return on asset (Y).

Ha : β1, β2, β3, β4, β5 ≠ 0; ada pengaruh signifikan antara variabel inflasi

(X1), gross domestic product (X2), non

performing financing, biaya operasional dan

pendapatan operasional (X4) dan net margin