UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

` SKRIPSI

ANALISIS TINGKAT EFEKTIVITAS PAJAK DAN

RETRIBUSI DAERAH SEBAGAI PENDAPATAN ASLI

DAERAH (PAD) SUMATERA UTARA

Diajukan ole

h :

AMRI SIREGAR

030501077

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

ABSTRACT

This study aims to see how large the contribution and efektiveness of regional taxes and levies as a local revenue (PAD) of North Sumatera and see how the influence of several factors on PAD of North Sumatera.

To get results, then examined several variables that PAD, the amount of tax revenue and retribution, then realization of tax revenue and local levies, the tax revenue target and retribution, the regional gross domestic income(GDP) and domestic investment (PMDN). While the data variables used in this research is secondary data into period 1998-2007.

After processing the data throught computer programs excel and eviews 4.1 the obtained result is that the level of efektivness of tax revenue from 2003 to 2007 was high at above 100%, while the contribution of tax revenue and retribution from the years 2007 continued, also note that GDP variables have a significant influence on the PAD. Where as domestic variables do not have a significant influence.

Therefore the government needs to increase the contribution of local taxes and levies and GDP in order to increase revenue of North Sumatera.

ABSTRAKSI

Penelitian ini bertujuan untuk melihat bagaimana besar kontribusi dan efektivitas pajak dan retribusi daerah sebagai Pendapatan Asli Daerah (PAD) Sumatera Utara, dan mengetahui bagaimana pengaruh beberapa faktor terhadap PAD Sumatera Utara.

Untuk memperoleh hasilnya, maka diteliti beberapa variabel yaitu PAD, jumlah penerimaan pajak dan retribusi daerah, realisasi penerimaan pajak dan retribusi daerah, target penerimaan pajak dan retribusi daerah, Pendapatan Domestik Regional Bruto (PDRB), dan Penanaman Modal Dalam Negeri (PMDN). Sedangkan data variabel-variabel yang digunakan dalam penelitian ini adalah data sekunder dengan kurun waktu tahun 1998 – 2007.

Setelah pengolahan data melalui program komputer Microsoft Excel dan Eviews 4.1, maka diperoleh hasil yaitu bahwa tingkat efektivitas penerimaan pajak dari tahun 2003 sampai 2007 adalah tinggi yaitu berada di atas 100%. Sedangkan kontribusi penerimaan pajak dan retribusi daerah dari tahun 2003 sampai 2007 terus menunjukkan angka penurunan yang berarti. Kemudian dari hasil penelitian juga diketahui bahwa variabel PDRB memberikan pengaruh yang signifikan terhadap PAD, sedangkan variabel PMDN tidak memberikan pengaruh yang signifikan.

Dengan demikian pihak pemerintah perlu meningkatkan kontribusi pajak dan retribusi daerah dan PDRB dalam rangka meningkatkan PAD Sumatera Utara.

Kata kunci: pendapatan, pajak, retribusi, PDRB, dan PMDN

KATA PENGANTAR

Kemuliaan kepada ALLAH BAPA di surga atas segala karunia dan

penyertaannya yang diberikan kepada penulis sehingga dimampukan

menyelesaikan skripsi ini. Dalam penulisan skripsi ini, penulis mencoba

menganalis pajak dan retribusi darah sebagai pendapatan asli daerah Sumatera

Utara. Semoga dengan hasil penelitian ini, banyak manfaat yang diperoleh baik

dalam menambah pengetahuan penulis, bahan referensi, maupun manfaat bagi

masyarakat pada suatu saat nanti.

Banyak kegagalan dan kesalahan yang dialami penulis dalam perkuliahan

maupun dalam penulisan skripsi ini. Akan tetapi sebagai manusia yang tidak

pernah luput dari kesalahan, penulis akan berusaha memperbaikinya dengan

adanya saran, masukan serta kritik yang membangun dari semua pembaca yang

sudi mendukung penulisan ini. Pada kesempatan yang sangat luar biasa ini,

izikanlah saya sebagai penulis dengan segala kerendahan hati ingin

menyampaikan banyak terimakasih kepada pihak-pihak yang telah mendukung

baik dalam bentuk moril maupun materiil, dan terutama kepada:

• Kedua orang tua saya yaitu Ayahanda M siregar(+) dan Ibunda N br

Simaremare yang telah memberikan dukungan moral serta materiil yang

tak ternilai lagi banyaknya, serta abang dan adik-adik saya yang telah

memberikan perhatian yang tulus serta doa yang tak ternilai harganya.

• Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

• Bapak Wahyu Ario Pratomo, SE, M.Ec selaku ketua jurusan Ekonomi

Pembangunan Universitas Sumatera Utara

• Bapak Prof. DR. Syaad Afifudin, SE, M.Ec selaku dosen pembimbing

yang telah memberikan waktu, tenaga dan pikiran dalam membimbing

penulis menyelesaikan penulisan skripsi ini.

• Bapak Drs. Rahmad Sumanjaya Hasibuan, M.Si selaku dosen penguji I

dan Bapak Paidi hidayat, SE, M.Si selaku dosen penguji II yang turut

menyumbangkan saran, pikiran kepada penulis.

• Bapak Drs. Syahrir Hakim Nasution selaku dosen wali penulis yang telah

memberikan bimbingan dan saran pada saat perkuliahan maupun dalam

penulisan skripsi ini.

• Seluruh staf pengajar dan karyawan di Fakultas Ekonomi Universitas

Sumatera Utara yang secara langsung maupun tidak langsung memberikan

dukungan.

• The last but not the least, kawan-kawan seperjuangan waktu kuliah yang

selalu memberikan motivasi, tenaga, pikiran serta perhatian yang luar

biasa besarnya baik pada saat perkuliahan maupun pada saat penulisan

skripsi ini.

Medan, Desember 2009 Penulis,

DAFTAR ISI

2.1.2. Pembagian Pajak Menurut Golongan,Sifat,dan Pemungutannya ... 9

2.1.3. Asas-asas Pemungutan Pajak ... 10

2.1.4. Tinjauan Pajak Dari Berbagai Aspek ... 15

2.2. Fungsi Pajak... 20

2.3.Retribusi ... 20

2.4. Penanaman Modal Dalam Negeri (PMDN)... 21

2.5. Produk Domestik Regional Bruto (PDRB) ... 23

2.6. Pendapatan Asli Daerah (PAD) ... 25

2.6.1. Pengertian Pendapatan Asli Daerah (PAD) ... 25

2.6.2. Jenis-jenis Pendapatan Asli Daerah (PAD) ... 25

2.6.3. Jenis-jenis Retribusi Daerah ... 28

2.6.4. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan ... 29

4.1.Gambaran Umum Provinsi Sumatera Utara ... 37

4.1.1. Letak Geografis ... 37

4.1.3. Potensi Wilayah ... 38

4.1.4. Gambaran Perekonomian Provinsi Sumatera Utara ... 39

4.1.5. Historis Provinsi Sumatera Utara ... 40

4.2. Kondisi Keuangan Provinsi Sumatera Utara ... 42

4.2.1. Pajak Daerah ... 42

4.2.2. Retribusi Daerah... 43

4.2.3. Laba Badan Usaha Milik Daerah (BUMD) ... 44

4.2.4. Lain-lain PAD yang Sah ... 47

4.2.5. Target Pendapatan Asli Daerah ... 48

4.2.6. Dana Perimbangan ... 48

4.2.7. Lain-lain Pendapatan Daerah yang Sah ... 50

4.2.8. Permasalahan Keuangan Daerah ... 51

4.3. Hasil dan Analisis ... 54

4.3.1. Tingkat Efektifitas dan Kontribusi Pajak dan Retribusi Daerah Sebagai Pendapatan Asli Daerah (PAD) ... 54

4.3.2 Pengaruh Beberapa Faktor Terhadap PAD... 57

4.3.3. Uji Statistik ... 59

4.3.4. Uji Penyimpangan Asumsi Klasik ... 62

BAB VI : KESIMPULAN DAN SARAN ... 65

5.1. Kesimpulan……… ... 65

5.2. Saran………... 66

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No.Tabel Judul Halaman

1.1. Target dan Realisasi Pajak Daerah T.A.2003-2007 ... 4

1.2. Target dan Realisasi Retribusi Daerah... 6

2.4. Penanaman Modal Dalam Negeri tahun 1998-2007... 23

2.5. Produk Domestik Regional Bruto tahun 1998-2007 ... 24

4.1.2 Kondisi Geografis Provinsi Sumatera Utara ... 38

4.2.3. Target dan Realisasi Laba BUMD... 44

4.2.4. Target dan Realisasi Lain-lain PAD yang Sah ... 47

4.2.6. Realisasi Dana Perimbangan Provinsi Sumatera Utara 2003-2007 ... 49

4.2.7. Target dan Realisasi Lain-lain Pendapatan Daerah yang Sah ... 50

4.3.1. Efektifitas Penerimaan Pajak dan Retribusi Daerah ... 54

4.3.2. Kontribusi Penerimaan Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) ... 56

4.3.3. Hasil Estimasi ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.3.1.a. Diagram tingkat Efektivitas Pajak dan Retribusi Daerah

Tahun 2003-2007 ... 55 4.3.1.b Diagram Kontribusi Pajak dan Retribusi Daerah terhadap

PAD tahun 2003-2007 ... 56 4.3.3.a Uji t-statistik Variabel PDRB ... 59 4.3.3.b Uji t-statistik pada Variabel Penanaman Modal Dalam

BAB I PENDAHULUAN

1.1.Latar Belakang

Pembangunan ekonomi di defenisikan sebagai suatu proses yang

menyebabkan GNP perkapita (Gross National Product) atau pendapatan

masyarakat meningkat dalam periode waktu yang panjang. Oleh sebab itu

pembangunan ekonomi memiliki tiga sifat penting yaitu : suatu proses yang

berarti terjadinya perubahan terus-menerus, adanya usaha untuk menaikkan

pendapatan perkapita masyarakat.

Todaro (2003) mendefenisikan pembangunan ekonomi adalah suatu proses

yang bersifat multidimensional yang melibatkan kepada perubahan besar baik

terhadap perubahan struktur ekonomi, perubahan sosial, mengurangi atau

menghapuskan kemiskinan, mengurangi ketimpangan, dan pengangguran dalam

konteks pertumbuhan ekonomi.

Dalam pembangunan, Rodinelli (1961) menyatakan bahwa kebijaksanaan

pemerintah ditujukan untuk mengubah cara berfikir, selalu memikirkan perlunya

investasi pembangunan. Dengan adanya pembangunan akan terjadi peningkatan

nilai-nilai budaya bangsa, yaitu terciptanya taraf hidup lebih baik, saling

harga-menghargai sesamanya, serta terhindar dari tindakan sewenang-wenang.

Pembangunan ekonomi di daerah Sumatera Utara yang dimaksud adalah

dalam rangka meningkatkan kesejahteraan rakyat yang berdomisili di 28

kabupaten dan kota secara keseluruhan baik rakyat yang tinggal di perkotaan

maupun pedesaan. Dalam upaya meningkatkan kesejahteraan rakyat, Pemerintah

memperhatikan dan mempertahankan secara konsisten prinsip-prinsip demokrasi,

pemerataan, keadilan , keistimewaan dan kekhususan serta keragaman daerah

Sumatera Utara dalam bingkai Negara Kesatuan Republik Indonesia. Untuk

mewujudkan tujuan nasional dimaksud,pemerintah menerbitkan undang-undang

nomor 32 tahun 2004 tentang Pemerintahan daerah yang memberikan hak dan

kewenangan kepada Pemerintah Daerah untuk mengatur dan mengurus urusan

pemerintahan menurut asas Otonomi dan Tugas Pembantuan.

Selanjutnya, tugas-tugas pemerintah daerah yang berkaitan dengan

penyelenggaraan dekonsentrasi dan penyelenggaraan tugas pembantuan telah

diatur pula pada Peraturan Pemerintah Dekonsentrasi dan Peraturan Pemerintah

Republik Indonesia nomor 52 tahun 2001 yang mengatur tentang

Penyelenggaraan Tugas Pembantuan.

Salah satu usaha pejabat yang tidak kalah penting adalah memperhatikan

penggunaan atau pengelolaan pendapatan daerah secara efektif. Pendapatan

daerah antara lain Anggaran Pendapatan Belanja Daerah (APBD) dan Pendapatan

Asli Daerah(PAD). Dalam penulisan skripsi ini, penulis ingin mempelajari atau

menganalisis lebih dalam mengenai pendapatan daerah terutama Pendapatan Asli

Daerah. PAD merupakan salah satu modal utama untuk mendukung proses

pembangunan di daerah sehinggga tentu hal ini sangat berkenaan dengan

kepentingan rakyat banyak. Menurut Halim(2004:67), Pendapatan Asli

Daerah(PAD) merupakan “semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah”. Dengan demikian, kebijakan dalam usaha penerimaan dan

Dengan diterbitkannya undang-undang otonomi daerah maka daerah yang

mempunyai pendapatan yang besar akan semakin mudah untuk melakukan

percepatan pembangunan disetiap sektor-sektor yang sangat vital dan nantinya

akan meningkatkan kesejahteraan masyarakat banyak.

Penerimaan dari PAD adalah merupakan refleksi dari 4(empat) jenis

pungutan yakni pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan laba BUMD dan lain-lain Pendapatan asli daerah yang sah. Akan

tetapi dalam penulisan ilmiah ini, penulis hanya akan menjabarkan dan

menganalisis keefektifan pengelolaan pajak dan retribusi daerah sebagai

pendapatan asli daerah. Efektifitas ini dianalisis dengan melihat elastisitas pajak

dan retribusi daerah terhadap realisasi belanja pembangunan daerah

SumateraUtara. Analisis tersebut dilakukan karena pendapatan daerah lebih

ditekankan pada proyek-proyek pembangunan daerah. Dengan demikian

penulisan skripsi ini secara lengkapnya ditulis dengan judul Analisis Efektifitas

Pajak dan Retribusi Daerah Sebagai Pendapatan Asli Daerah 1998-2007.

Untuk menjelaskan sedikit mengenai perkembangan pajak dan retribusi

daerah,maka pajak dan retbusi daerah dijelaskan dengan data-data berikut ini:

a. Pajak Daerah

Secara keseluruhan penerimaan Pajak Daerah dari tahun anggaran 2003

sampai dengan 2007 terus-menerus mengalami peningkatan yang signifikan,

Tabel 1.1.

Target dan Realisasi Pajak Daerah TA. 2003-2007

Tahun PAJAK DAERAH TARGET REALISASI %

2003 1. PKB 286.186.045.000,00 317.961.718.624,00 111,10

2. PKAA 250.000.000,00 39.518.185,00 15,81

3. BBN-KB 364.012.105.000,00 422.875.084.848,00 116,17

4. BBN-KAA 50.000.000,00 101.000,00 0,20

5. PBB-KB 110.000.000.000,00 106.928.327.804,06 97,21

6. ABT-APU 12.000.000.000,00 14.166.613.706,58 118,06

7. P. Hotel 11.099.480.000,00 11.117.519.748,84 100,16

8. P. Restoran 26.350.560.000,00 25.051.845.252,31 95,07

9. P. Reklame 9.500.000.000,00 9.561.949.305,50 100,65

10. P. Parkir 2.340.000.000,00 1.991.327.105,00 85,10

11. P. Hiburan 5.400.000.000,00 4.591.565.890,80 85,03

JUMLAH 827.188.190.000,00 914.285.571.470,09 110,53

2004 1. PKB 336.676.650.000,00 392.925.761.083,00 116,71

2. PKAA 45.000.000,00 49.458.216,00 109,91

3. BBN-KB 460.591.315.000,00 527.981.458.052,00 114,63

4. BBN-KAA 5.000.000,00 5.223.060,00 104,46

5. PBB-KB 134.400.000.000,00 141.726.481.630,37 105,45

6. ABT-APU 16.500.000.000,00 18.683.530.846,75 113,23

7. P. Hotel 15.000.000.000,00 15.055.625.231,70 100,37

8. P. Restoran 29.280.000.000,00 29.343.934.623,08 100,22

9. P. Reklame 13.300.000.000,00 13.303.607.381,00 100,03

10. P. Parkir 3.000.000.000,00 2.741.130.957,00 91,37

11. P. Hiburan 7.000.000.000,00 6.650.284.906,32 95,00

JUMLAH 1.015.797.965.000,0 0

1.148.466.495.987,2

2 110,53 2005 1. PKB 424.300.000.000,00 462.768.823.893,00 109,07

2. PKAA 45.000.000,00 47.173.015,00 104,83

3. BBN-KB 595.700.000.000,00 618.866.087.937,00 103,89

4. BBN-KAA 5.000.000,00 5.089.800,00 101,80

5. PBB-KB 198.000.000.000,00 199.933.368.479,21 100,98

6. ABT-APU 18.900.000.000,00 19.517.298.859,00 103,27

Tahun PAJAK

DAERAH TARGET REALISASI % 8. P. Restoran 35.880.000.000,00 34.136.656.308,58 95,14

9. P. Reklame 23.500.000.000,00 23.503.591.871,50 100,02

10. P. Parkir 3.053.680.000,00 3.057.219.121,00 100,12

11. P. Hiburan 7.250.641.000,00 7.257.170.956,92 100,09

JUMLAH 1.323.134.321.000,00 1.385.599.410.325,43 104,72

2006 1. PKB 480.000.000.000,00 499.955.253.422,00 104,16

2. PKAA 45.000.000,00 51.218.289,00 113,82

3. BBN-KB 490.000.000.000,00 502.466.121.681,00 102,54

4. BBN-KAA 5.000.000,00 2.158.289,00 43,17

5. PBB-KB 327.000.000.000,00 342.212.142.288,36 104,65

6. ABT-APU 21.200.000.000,00 21.758.168.705,00 102,63

7. P. Hotel 17.670.000.000,00 17.684.311.834,64 100,08

8. P. Restoran 35.880.000.000,00 35.910.147.431,00 100,08

9. P. Reklame 25.000.000.000,00 16.057.723.589,50 64,23

10. P. Parkir 3.359.052.000,00 3.366.548.538,00 100,22

11. P. Hiburan 7.975.705.000,00 7.998.696.250,60 100,29

JUMLAH 1.408.134.757.000,00 1.447.462.490.318,10 104,72

2007 1. PKB 555.000.000.000,00 557.359.187.958,00 100,43

2. PKAA 45.000.000,00 46.046.449,00 102,33

3. BBN-KB 520.000.000.000,00 583.958.809.928,00 112,30

4.BBN-KAA 5.000.000,00 1.965.950,00 39,32

5. PBB-KB 362.000.000.000,00 378.195.572.192,00 104,47

6. ABT-APU 21.350.000.000,00 22.784.655.544,00 106,72

7. P. Hotel 18.553.500.000,00 19.717.665.589,08 106,27

8. P. Restoran 36.756.400.000,00 37.254.977.247,00 101,36

9. P. Reklame 8.461.730.000,00 16.070.834.506,70 189,92

10. P. Parkir 3.527.000.000,00 3.679.585.970,00 104,33

11. P. Hiburan 8.354.000.000,00 8.331.428.896,00 99,73

JUMLAH 1.534.052.630.000,00 1.627.400.730.229,78 104,72

b. Retribusi Daerah

Retribusi daerah adalah pungutan daerah atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah

Provinsi Sumatera Utara untuk kepentingan orang pribadi atau badan. Retribusi

Daerah ini dikelola oleh Instansi teknis di lingkungan Pemerintah Provinsi

Sumatera Utara. Penerimaan tersebut secara terperinci dipaparkan pada tabel

berikut ini :

Tabel 1.2.

Target dan Realisasi Retribusi Daerah

Tahun Target Realisasi % Selisih

2003 19.958.750.000,00 16.928.483.188,39 84,82 3.030.266.811,61

2004 21.195.434.000,00 23.762.354.666,04 112,11 2.566.920.666,04 2005 16.420.750.000,00 18.852.328.406,22 114,81 2.431.578.406,22 2006 10,394.010.000,00 11.714.727.648,10 112,71 1.320.717.648,01 2007 12.179.350.000,00 13.251.999.446,03 108,81 1.072.649.446,03

Sumber : Biro Keuangan Provinsi Sumatera Utara

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dibuat beberapa

perumusan masalah sebagai berikut:

1. Bagaimana tingkat efektifitas pajak dan retribusi daerah atau hubungan

antara realisasi penerimaan pajak dan retribusi terhadap target penerimaan

pajak dan retribusi daerah.

2. Bagaimana pengaruh variabel Pendapatan Domestik Regional Bruto

(PDRB) terhadap PAD Sumatera Utara.

3. Bagaimana pengaruh variabel Penanaman Modal Dalam Negeri (PMDN)

1.3. Hipotesis

1. Tingkat efektifitas pajak dan retribusi daerah Provinsi Sumatera utara

setiap tahun semakin meningkat, cateris paribus.

2. Pendapatan Domestik Regional Bruto (PDRB) memberikan pengaruh

positif terhadap PAD Sumatera Utara, cateris paribus.

3. Penanaman Modal Dalam Negeri (PMDN) memberikan pengaruh positif

terhadap PAD Sumatera Utara, cateris paribus.

1.4. Tujuan Penelitian

1. Untuk mengetahui tingkat efektifitas pajak dan retribusi daerah Provinsi

Sumatera Utara setiap tahun.

2. Untuk mengetahui pengaruh Pendapatan Domestik Regional Bruto

(PDRB) terhadap PAD Sumatera Utara.

3. Untuk mengetahui pengaruh Penanaman Modal Dalam Negeri (PMDN)

terhadap PAD Sumatera Utara.

1.5. Manfaat Penelitian

1. Dapat menambah pengetahuan dan wawasan penulis tentang pendapatan

daerah Provinsi Sumatera Utara.

2. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa

Fakultas Ekonomi terutama Departemen Ekonomi Pembangunan yang

ingin melakukan penelitian.

3. Sebagai bahan masukan bagi pihak-pihak yang berkepentingan, khususnya

pihak pemerintah Daerah Tingkat I Sumatera Utara untuk kebijakan

BAB II

URAIAN TEORITIS

2.1. Pajak

2.1.1. Pengertian Pajak

Pembangunan Nasional adalah kegiatan yang berlangsung terus-menerus

dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat

baik materil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut banyak

memperhatikan masalah pembiayaan pembangunan.

Salah satu usaha mewujudkan kemandirian suatu bangsa atau Negara

dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari

dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang

berguna untuk kepentingan bersama.

Apabila membahas pengertian pajak, banyak para ahli memberikan

batasan tentang pajak, diantaranya pengertian pajak yang dikemukakan oleh P. J.

A. Andiani (1991:2) yang telah diterjemahkan oleh R. Santoso Brotodiharjo

dalam buku”Pengantar ilmu hukum pajak”

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan)yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

mendapat prestasi kembali, yang langsung ditunjuk, dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluran umum berhubung dengan tugas Negara

yang menyelenggarakan pemerintahan”.

Dalam defenisi diatas lebih memfokuskan pada fungsi budgeter dari pajak,

sedangkan pajak masih mempunyai fungsi lain yaitu fungsi mengatur.Sedangkan

pajak pendapatan” menyatakan: Pajak adalah iuran pajak kepada kas Negara

berdasarkan undang-undang (yang dapat disahkan) dengan tidak mendapat jasa

timbal balik (kontraprestasi), yang langsung dapat ditujukan dan yang digunakan

untuk membayar pengeluaran umum.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri

yang melekat pada pengertian pajak, adalah:

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaanya yang

sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukanya masih mendapat surplus, dipergunakan untuk membiayai

public investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

2.1.2. Pembagian Pajak Menurut Golongan, Sifat, Dan Pemungutannya

Pajak dapat dikelompokkan ke dalam berbagai kelompok:

1. Menurut golongan

• Pajak langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib

pajak yang bersangkutan. Sebagai contoh Pajak Penghasilan

• Pajak tidak langsung adalah pajak yang pembebanannya dapat

2. Menurut sifat

Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagian

berdasarkan ciri-ciri prinsip:

• Pajak sujektif adalah pajak yang berpangkal atau berdasarkan pada

subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti

memperhatikan keadaan dari wajib pajak.

• Contoh: Pajak penghasilan

• Pajak objektif adalah pajak yang berpangkal atau berdasarkan pada

objeknya, tanpa memperhatikan keadaan diri wajib pajak

• Contoh: pajak pertambahan nilai dan pajak penjualan atas barang

mewah

3. Menurut pemungut dan pengelolanya

• Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara.

Contoh: Pajak penghasilan, pajak pertambahan nilai dan pajak

penjualan atas barang mewah, pajak bumi dan bangunan, dan bea

materai

• Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Contoh: Pajak reklame, Pajak hiburan

2.1.3. Asas-asas Pemungutan Pajak

Untuk mencapai tujuan pemungutan pajak perlu memegang teguh

keserasiaan pemungutan pajak dengan tujuan dan asas yang masih diperlukan lagi

yaitu pemahaman atas perlakuan pajak tertentu. Asas-asas pemungutan pajak

sebagaimana dikemukakan oleh Adam Smith dalam bukunya An inquiri the

nature of cause the wealth of nations menyatakan bahwa pemungutan pajak

hendaknya didasarkan pada :

• Equaliti

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan

kepada orang pribadi yang harus sebanding dengan kemampuan

membayar pajak atau ability to pay dan sesuai dengan manfaat yang

diterima. Adil maksudnya bahwa setiap Wajib Pajak memnyumbangkan

uang untuk pengeluaran pemerintah sebanding dengan kepentingan dan

manfaat yang diminta.

• Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu,

Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang

terutang, kapan harus dibayar, serta batas waktu pembayaran.

• Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan

saat-saat yang tidak menyulitkan wajib pajak sebagai contoh saat wajib

pajak memperoleh penghasilan. Sistem pemungutan ini disebut Pay as you

• Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi wajib pajak diharapkan seminim mungkin, demikian

pula beban yang dipikul wajib pajak.

Asas keadilan dalam prinsip perundang-undangan perpajakan maupun

dalam hal pelaksanaannya harus dipegang teguh, walaupun keadilan itu sangat

relative.

Menurut Richard A. Musgrave dan Peggy B. Musgrave dalam buku public

finance in theory and practice terdapat dua macam asas keadilan pemungutan

pajak, yaitu :

1. Benefit Principle

Dalam system perpajakan yang adil,setiap wajib pajak harus membayar

pajak sejalan dengan manfaat yang dinikmatinya dari pemerintah.

Pendekatan ini disebut Revenue and Expenditure Approach

2. Ability Principle

Dalam pendekatan ini menyarankan agar pajak dibebankan kepada wajib

pajak atas dasar kemampuan membayar.

Asas pemungutan lainnya juga dikemukakan oleh Jhon F. Due dalam buku

Government Finance ,An Economic Analisys yaitu The Natural Principle yang

bermakna bahwa pajak itu harus netral artinya tidak mempengaruhi pilihan

masyarakat untuk mengkonsumsi atau memproduksi barang. Terlihat bahwa asas

ini bertujuan untuk menjaga agar pemungutan pajak tidak mengganggu kemajuan

ekonomi.

Asas pemungutan pajak dapat pula dibagi dalam:

1. Asas Menurut Falsafah Hukum

Hukum pajak harus berdasarkan pada keadilan. Selanjutnya keadilan ini

sebagai asas pemungutan pajak.untuk menyatakan keadilan kepada hak

Negara untuk memungut pajak, muncul beberapa teori dasar, yaitu:

• Teori asuransi

Dalam perjanjian asuransi diperlukan pembayaran premi. Premi

tersebut dimaksudkan sebagai pembayaran atas usaha melindungi

orang dari segala kepentingannya, misalnya keselamatan atau

keamanan harta bendanya. Teori asuransi ini menyamakan

pembayaran premi dengan pembayaran pajak. Walaupun

kenyataanya menyatakan premi tersebut tidaklah tepat.

• Teori Kepentingan

Pada teori kepentingan ini memperhatikan beban pajak yang harus

dipungut dari masyarakat.pembebanan ini harus didasarkan pada

kepentingan setiap orang pada tugas pemerintah termasuk

perlindungan jiwa dan hartanya. Oleh karena itu, pengeluaran

Negara untuk melindungi dibebankan pada masyarakat.

• Teori Gaya Pikul

Teori ini mengandung maksud bahwa dasar keadilan pemungutan

pajak terletak dalam jasa-jasa yang diberikan oleh Negara kepada

masyarakat berupa perlindungan jiwa dan harta bendanya. Oleh

karena itu, untuk kepentingan perlindungan maka masyarakat akan

• Teori Bakti

Teori bakti ini disebut juga teori kewajiban pajak mutlak. Teori ini

berdasarkan pada Negara mempunyai hak mutlak untuk

memungut pajak. Di lain pihak, masyarakat menyadari bahwa

pembayaran pajak sebagai suatu kewajiban untuk membuktikan

tanda baktinya terhadap Negara. Dengan demikian dasar hukum

pajak terletak pada hubungan masyarakat dengan Negara.

• Teori Asas Daya Beli

Dalam teori ini mendasarkan bahwa penyelenggaraan kepentingan

masyarakat yang dianggap sebagai dasar keadilan pemungutan

pajak yang buka kepentingan individu atau Negara, sehingga lebih

menitikberatkan pada fungsi mengatur.

2. Asas Yuridis

Untuk menyatakan suatu keadilan. Hukum pajak harus memberikan

jaminan hukum kepada Negara atau warganya. Oleh karena

itu,pemungutan pajak harus didasarkanpada undang-undang. Landasan

hukum pemungutan pajak di Indonesia adalah pasal 23A Amandemen

Undang-undang dasar 1945

3. Asas Ekonomi

Seperti pada uraian sebelumnya,pajak mempunyai fungsi regular dan

fungsi budgeter. Asas ekonomi ini lebih menekankan pada pemikiran

bahwa Negara menghendaki agar kehidupan ekonomi masyarakat agar

terus meningkat. Untuk itu, pemungutan pajak harus diupayakan tidak

4. Asas Pemungutan Pajak Lainnya

Terdapat tiga asas yang digunakan untuk memungut pajak dalam pajak

penghasilan,yaitu:

• Asas tempat tinggal

Negara-negara mempunyai hak untuk memungut atas penghasilan

wajib pajak berdasarkan tempat tinggal wajib pajak. Wajib pajak

yang bertempat tinggal di Indonesia dikenai pajak atas penghasilan

yang diterima atau diperoleh, yang berasal dari Indonesia atau

berasal dari luar negeri (Pasal 4 Undang-undang Pajak

Penghasilan)

• Asas kebangsaan

Pengenaan pajak dihubungkan dengan suatu Negara. Asas ini

diberlakukan kepada setiap orang asing yang bertempat tinggal di

Indonesia untuk membayar pajak.

• Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan

yang bersumber pada suatu Negara yang memungut pajak. Dengan

demikian Wajib pajak menerima atau memperoleh penhasilan dari

Indonesia dikenakan pajak di Indonesia tanpa memperhatikan

tempat tinggal wajib pajak.

2.1.4. Tinjauan Pajak Dari Berbagai Aspek

Masalah perpajakan tidaklah sesederhana hanya sekedar menyerahkan

terlihat bermacam-macam tergantung kepada pendekatannya. Dalam hal ini pajak

dapat didekati atau ditinjau dari berbagi aspek.

Aspek Ekonomi

Dari sudut pandang ekonomi, pajak merupakan penerimaan negara yang

digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan.

Pajak sebagai motor penggerak kehidupan ekonomi masyarakat.

Meskipun kehidupan ekonomi sebagian besar dijalankan dengan

mengandalkan mekanisme pasar bebas, mekanisme tadi tidak akan berjalan

apabila tidak ada pemerintah. Untuk menjalankan roda pemerintahan yang mampu

menggerakkan secara efektif mekanisme pasar bebas pemerintah memerlukan

pajak dari masyarakat.

Pelayanan yang diberikan pemerintah merupakan kepentingan

umum(public utilities) untuk kepuasan bersama, sehingga pajak yang mengalir

dari masyarakat akhirnya kembali lagi untuk masyarakat. Hal ini erat kaitanya

dengan kebijakan ekonomi yang mengarah kepada dukungan kenaikan

pendapatan masyarakat melalui distribusi pendapatan.

Prasarana ekonomi tersebut erat kaitanya dengan pertumbuhan

ekonomi.tanpa pertumbuhan ekonomi, negara tidak dapat meningkatkan

kesejahteran warganya. Demikian pula, tanpa jarak serta tanpa kesadaran

masyarakat membayar pajak, pemerintah tidak dapat meningkatkan prasarana

ekonominya. Untuk itu diperlukan usaha mengerahkan dana-dana investasi yang

bersumber pada tabungan masyarakat, tabungan pemerintah serta penerimaan

harus ditingkatkan dengan cepat, sehingga bantuan luar negeri semakin berkurang.

Aspek Hukum

Pajak merupakan masalah keungan negara. Dasar yang digunakan

pemerintah untuk mengatur masalah keuangan negara yaitu Pasal 23A

Amandemen UUD 1945 (Pajak dan pungutan lainyang bersifat memaksa untuk

keperkuan negara diatur dengan undang-undang). Meskipun UUD 1945 (sebelum

amandemen) sudah berlaku sejak negara merdeka (diganti antara tahun1950

sampai 1959, kemudian diperlakukan kembali dengan dekrit presiden 1959)

Undang-undang pajak masih menggunakan produk undang-undang zaman

kolonial belanda sampai pembaharuan perpajakan selesai tahun 1983.

Undang-undang kolonial yang pada saat itu adalah Aturan Bea Meterai 1932, Ordonansi

Pajak Perseroan 1925, Ordonansi Pajak kekayaan 1932, dan Ordonansi pajak

pendapatan 1944.

Dalam rangka reformasi perpajakan nasional, pemerintah bersama-sama

dengan DPR berhasil melahirkan undang-undang perpajakan yang baru, yaitu

Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan umum dan tata cara

Perpajakan, Undang-undang Nomor 7 tahun 1983 tentang pajak penghasilan,

Undang-undang Nomor 8 tahun 1983 tentang Pajak pertambahan nilai dan pajak

penjualan atas barang mewah, Undang-undang Nomor 12 Tahun 1985 tentang

pajak bumi dan bangunan, Undang-undang Nomor 13 tentang Bea Materai. Di

dalam undang-undang di atas terdapat pula aspek hukum dengan mencantumkan

sanksi-sanksi hukum apabila wajib pajak lalai atau dengan sengaja tidak

Selanjutnya dilakukan pembaharuan kembali pada tahun 1994 dan pada

tahun 1997 terdapat pula undang-undang baru yang dilahirkan. Pada tahun 1997

telah melahirkan yaitu Undang-undang Nomor 17 tahun 1997 tentang badan

penyelesaian sengketa pajak, undang-undang Nomor 18 tahun 1997 tentang pajak

daerah dan retribusi daerah, undang-undang no 19 tahun 1997 tentang Penagihan

Pajak dengan Surat Paksa, dan undang-undang Nomor 20 tahun 1997 bea

perolehan Hak atas tanah dan bangunan. Dalam era reformasi ini telah dilakukan

pula pembaharuan terhadap undang-undang perpajakan meliputi: Undang-undang

nomor 16 tahun 2000 tentang Ketentuan umum dan tata cara perpajakan,

Undang-undang nomor 17 tahun 2000 tentang Pajak penghasilan, Undang-Undang-undang nomor

18 tahun 2000 tentang Pajak Pertambahan nilai dan pajak pajak penjualan atas

barang mewah, Undang-undang 19 tahun 2000 tentang penagihan pajak dengan

surat paksa dan undang-undang nomor 20 tahu 2000 tentang Bea perolehan hak

atas tanah dan bangunan, dan Undang-undang nomor 34 tahun 2000 tentang pajak

daerah dan retribusi .

Keseluruhan ketentuan peraturan perundang-undangan diharapkan

pemerintah dapat menegakkan law enforcement di bidang perpajakan.

Aspek Keuangan

Pendekatan dari aspek keuangan ini tercakup dalm aspek ekonomi hanya

lebih menitikberatkan pada aspek keuangan. Pajak dipandang bagian uang sangat

penting dalam penerimaan negara. Jika dilihat dari penerimaan negara, kondisi

keuangan negara tidak lagi semata-mata dari penerimaan negara berupa minyak

dan gas bumi, tetapi lebih berupaya untuk menjadikan pajak sebagai primadona

dalam beberapa dasawarsa terakhir ini. Salah satu sumber dana untuk

pembiayaan pembangunan yaitu tabungan pemerintah yang merupakan selisih

antara penerimaan dalam negeri dan pengeluaran rutin.

Alat ukur yang digunakan sebagai sebagai indikator efektif dan produktif

pemungutan pajak yaitu fungsinya pengumpulan penerimaan negara berupa pajak.

Kecenderungan umum dengan semakin maju suatu sistem pajak suatu negara,

akan semakin tinggi tax ratio.

Tax ratio yatu perbadingan antara penerimaan pajak dan jumlah produk

domestik bruto (PDB) di Indonesia.

Aspek Sosiologi

Pada aspek sosiologi ini bahwa pajak ditinjau dari segi masyarakat yaitu

yang menyangkut akibat atau dampak terhadap masyarakat atas pungutan dan

hasil apakah yang dapat disampaikan kepada masyarakat.

Jelas bahwa pajak sebagai sumber penerimaan negara untuk membiayai

pengeluaran rutin dan juga digunakan untuk membiayai pembangunan. Berarti,

dengan pembangunan ini dibiayai masyarakat. Oleh karena itu, upaya untuk

meningkatkan penerimaan negara dari sektor pajak sangatlah penting, karena dana

yang dihimpun berasal dari rakyat (private saving) masyarakat atau berasal dari

pemerintah (public saving )

Dengan demikian, terlihat bahwa dari pajak sasaran yang disetujui adalah

memberikan kemakmuran dan kesejahteraan masyarakat secara merata dengan

2.2. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak

dari berbagai defenisi, terlihat adanya dua fungsi pajak, yaitu:

• Fungsi Penerimaan (Budgeteir)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh yaitu

dimasukkannya pajak dalam APBD sebagai penerimaan dalam negeri.

• Fungsi Mengatur( Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

di bidang sosial dan ekonomi. Sebagai contoh: yaitu dikenakanya pajak

yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula

dengan barang mewah.

2.3. Retribusi

Jenis pungutan seperti retribusi mempunyai pengertian lain dibanding

dengan pajak. Retribusi pada umumnya mempunyai hubungan langsung dengan

kembalinya prestasi, karena pembayaran tersebut ditunjukkan semata-mata untuk

mendapatkan suatu prestasi dari pemerintah, misalnya pembayaran uang kuliah,

karcis masuk terminal, kartu langganan.

Pungututan retribusi di Indonnesia didasarkan pada Undang-undang

Nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah. Dalam pasal 1

angka 26 Undang-undang dimaksud menyebutkan bahwa retribusi daerah, yang

jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.

Untuk tata cara pemungutannya, retribusi tidak dapat di borongkan dan

retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah atau

dokumen yang dipersamakan. Pelaksanaan penagihannya dapat dipaksakan.

Dalam hal wajib Retribusi tertentu kepada mereka tidak membayar tepat pada

waktunya atau kurang membayar, dikenakan sanksi administrasi, berupa bunga

sebesar 2%(dua persen) setiap bulan dari retribusi yang terutang yang tidak atau

kurang dibayar dan ditagih dengan Surat Tagihan Retribusi Daerah(STRD)

2.4. Penanaman Modal Dalam Negeri (PMDN)

Sebagaimana telah kita ketahui bahwa aspek atau faktor-faktor yang

mendukung terjadinya pembangunan perekonomian itu ada beberapa bagian,

penanaman modal dalam negeri juga mempunyai peranan yang besar dalam

pembangunan perekonomian, semakin besar investasi yang ditanamkan akan

berdampak semakin besar pula terhadap pembangunan perekonomian.

Kondisi perkembangan investasi di Indonesia sejak terjadinya krisis

moneter telah mengalami stagnasi dan kelesuan bahkan cenderung menjadi tidak

kondusif sehingga berpengaruh terhadap perkembangan laju pertumbuhan

ekonomi nasional. Salah satu indikator yang dapat dilihat adalah turunnya jumlah

proyek dan investasi PMDN yang telah disetujui dan realisasinya.

Dengan menyampingkan permasalahan nasional, ada beberapa hal yang

1. Menyangkut pada ketersediaan energi listrik, keterbatasan energi listrik

sangat mengurangi minat investor melakukan investasi, baik baru

maupun perluasan karena investor yang lama harus mengurangi

pemakaian mesin-mesin karena keterbatasan energi listrik. Jadi jika

Provinsi Sumatera Utara mau mendorong investasi, maka permasalahan

energi listrik perlu dibenahi.

2. Menyangkut pada aktivitas peyelundupan yang marak di Provinsi

Sumatera Utara, dengan maraknya penyelundupan menyangkut maka

hasrat berinvestasi menjadi turun apalagi jika barang yang dihasilkan

tidak mampu bersaing dengan barang buatan luar negeri.untuk

mengatasi masalah ini diperlukan adanya koordinasi serta itikad yang

tulus dari kita semua. Namun harus disponsori oleh pemerintah daerah

Provinsi Sumatera Utara.

3. Menyangkut pada kondisi jalan dan jembatan yang tidak mulus dan

tidak merata di Provinsi Sumatera Utara. Potensi ekonomi yang dimiliki

oleh daerah Provinsi Sumatera Utara tidak terjangkau oleh jalan dan

jembatan secara ekonomis sehingga potensi itu tidak dapat diolah.Oleh

sebab itu investasi hanya terjadi di daerah yang sudah dapat dijangkau

oleh jalan dan jembatan saja.

Dengan demikian adanya perhatian yang serius untuk membenahi

faktor-faktor yang diatas akan menambah volume investasi yang akan ditanamkan di

Provinsi Sumatera Utara, sehingga pembangunan perekonomian yang

direncanakan dapat terlaksana. Semakin tinggi tingkat perkembangan

Adapun besarnya jumlah PMDN yang ditanamkan didaerah Provinsi

Sumatera Utara antara tahun 1998-2007 ditampilkan dalam tabel berikut ini:

Tabel 2.4

Penanaman Modal Dalam Negeri tahun 1998-2007

Tahun PMDN (Juta Rupiah)

1998 102.716.3

2.5. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) per kapita adalah merupakan

gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil

dari proses produksi. PDRB per kapita diperoleh dengan cara membagi total nilai

PDRB dengan jumlah penduduk pertengahan tahun. Nilai PDRB per kapita dapat

menggambarkan tinggkat kesejahteraan penduduk suatu wilayah walaupun

sebenarnya nilai PDRB per kapita ini belum tentu dinikmati oleh masyarakat di

daerah tersebut.

Mulai tumbuhnya perekonomian Indonesia berdampak pada perekonomian

Provinsi Sumatera Utara. Salah satu indikator membaiknya ekonomi Provinsi

Sumatera Utara adalah meningkatnya laju pertumbuhan ekonomi Provinsi

Sumatera Utara pada tahun 2004 tumbuh sebesar 5,74%. Laju pertumbuhan

Pertumbuhan ekonomi dicapai oleh sektor pengangkutan sebesar 13,49%.

Pertumbuhan yang cukup tinggi dicapai oleh sector konstruksi sebesar 7,65%.

Sementara itu, sektor pertanian yang mentumbang sekitar 24,47%. Perekonomian

di Provinsi Sumatera Utara mampu tumbuh sebesar 3,75%. Pertumbuhan tersebut

lebih tinggi dari pada yang dicapai pada tahun sebelumnya yang hanya sebesar

2,51%.

Meningkatnya PDRB ini berdampak pada naiknya kesejahteraan penduduk

yang dapat dilihat secaa tidak langsung dari besarnya PDRB perkapita. Hal ini

tidak terlepas dari peranan sektor perbankan sebagai sektor yang sangat

berpengaruh selama krisis ekonomi tetapi sekarang menunjukkan perbaikan dan

ini tercermin dari peningkatnya dana yang dihimpun juga kredit yang disalurkan

pada sektor perbankan memberi peluang dan harapan pada sektor riil untuk

mengembangkanusahanya pada akhirnya meningkatkan pertumbuhan ekonomi.

Jumlah Produk Regional Domestik Bruto yang dihasilkan diperoleh daerah

Provinsi Sumatera Utara antara tahun 1998-2007 ditampilkan dalam tabel berikut

ini :

Tabel 2.5.

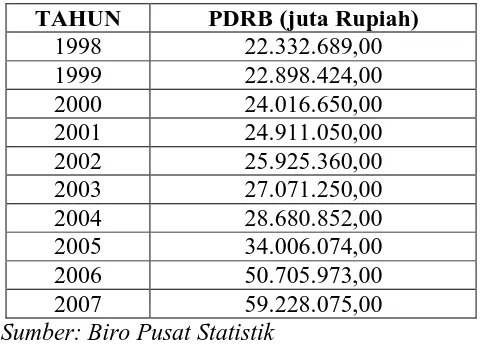

Produk Domestik Regional Bruto tahun 1998-2007 TAHUN PDRB (juta Rupiah)

1998 22.332.689,00

2.6. Pendapatan Asli Daerah (PAD) 2.6.1. Pengertian Pendapatan Asli Daerah

Pendapatan asli daerah adalah salah dari sumber pendapatan daerah. Yang

dimaksud Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber pendapatan di dalam wilayahnya sendiri. Pendapatan Asli Daerah

tersebut dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan

perundang-undangan yang berlaku di Indonesia.

Menurut Halim (2004:67), Pendapatan Asli Daerah (PAD) adalah “semua

penerimaan daerah yang berasal dari sumber ekonomi asli daerah”. Menurut

Kadjatmiko (2002 :77)”, Pendapatan Asli Daerah (PAD) adalah penerimaan yang

diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan perundang-undangan yang beralaku”.

Menurut Halim dan Nasir (2006:44), Pendapatan Asli Daerah adalah

“pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan”.

2.6.2. Jenis-Jenis Pendapatan Asli Daerah (PAD)

Klasifikasi PAD yang terbaru berdasakan Permendagri 13/2006 adalah

terdiri dari: pajak daerah retibusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Menurut Halim (2004:67) Pendapatan asli Daerah dipisahkan menjadi

empat pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik

PAD yang sah. Klasifikasi PAD yang dinyatakan oleh oleh halim adalah sesuai

dengan klasifikasi Kepmendagri 29/2002.

Sumber-sumber dari pendapatan asli daerah akan dijelaskan lebih lanjut

sebagai berikut:

1. Pajak Daerah

Menurut Marihot. P. Siahaan (2005:7) pajak daerah adalah

pungutan dari masyarakat oleh Negara (pemerintah) berdasarkan

uang-uang yang bersifat dapat dipaksakan dan terutang oleh yang wajib

membayarnya dengan tidak mendapat prestasi kembali

(kontraprestasi/balas jasa) secara langsung, yang hasilnya untuk

membiayai pengeluaran Negara dalam penyelenggaraan pemerintahan dan

pembangunan.

Sedangkan menurut Undang-Undang Nomor 34 Tahun 2000 pajak

daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang

pribadi atau kelompok tanpa imbalan lansung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,

yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah

dan pembangunan daerah.

Dengan demikian, pajak daerah merupakan pajak yang ditetapkan

oleh pemerintah daerah dengan peraturan daerah (Perda), yang wewenang

pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya

digunakan untuk membiayai pengeluaran pemerintah daerah dalam

melaksanakan penyelenggaraan pemerintahan dan pembangunan di

pemerintah provinsi dan pemerintah kabupaten/kota, pajak daerah di

Indonesia dewasa ini juga dibagi menjadi dua, yaitu pajak provinsi dan

pajak kabupaten/kota.

Jenis-jenis Pajak Daerah Kabupaten Atau Kota

Menurut Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak

Daerah dan Retribusi Daerah Jenis Pendapatan Pajak Kabupaten/kota

tersusun dari :

• Pajak Hotel,

• Pajak Restoran,

• Pajak Hiburan,

• Pajak Reklame,

• Pajak penerangan jalan,

• Pajak Pengambilan Bahan Galian Golongan C,

• Pajak Parkir.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan

bahwa pemungutan pajak daerah merupakan wewenang daerah yang diatur

dalam undang-undang tentang Pokok-Pokok Pemerintahan Daerah dan

Hasilnya digunakan untuk membiayai rumah tangga daerah itu sendiri.

2. Retribusi Daerah

Menurut Yani (2002:55) ”Retribusi Daerah adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh pemerintah untuk kepentingan pribadi

2.6.3. Jenis-Jenis Retribusi Daerah

Menurut Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah

dan Retribusi Daerah jenis pendapatan retribusi untuk kabupaten /kota meliputi

objek pendapatan berikut:

• Retribusi Pelayanan Kesehatan,

• Retribusi Pelayanan Persampahan/Kebersihan,

• Retribusi Penggantian Biaya Cetak KTP,

• Retribusi Penggantian Biaya Cetak Akta Catatan sipil,

• Retribusi Pelayanan Pemakaman,

• Retribusi Pengabuan Mayat,

• Retribusi Pelayanan Parkir di Tepi Jalan Umum,

• Retribusi Pelayanan Pasar,

• Retribusi Pengujian Kendaraan Bermotor,

• Retribusi Pemeriksaan Alat Pemadam Kebakaran,

• Retribusi Penggantian Biayan Cetak Peta,

• REtribusi Pengujian Kapal Perikanan,

• Reetribusi Pemakaian Kekayaan Daerah,

• Retribusi Jasa Usaha Pasar Grosir atau Pertokoan,

• Retribusi Jasa Usaha Tempat Pelelangan,

• Retribusi Jasa Usaha Terminal,

• Retribusi jasa Usaha Khusus Parkir,

• Retribusi Jasa Usaha Tempat Penginapan/Pesanggrahan/Villa,

• Retribusi jasa Usaha Penyedotan Kakus,

• Retribusi Jasa Usaha Pelayanan Pelabuhan KApal,

• Retribusi Jasa Usaha Tempat Rekreasi dan Olahraga,

• Retribusi Jasa Usaha Penyeberangan di atas Air,

• Retribusi Jasa Usaha Pengolahan Limbah Cair,

• Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah,

• Retribusi Izin Mendirikan Bangunan,

• Retribusi Izin Tempat Penjualan Minuman Beralkohol,

• Retribusi Izin Gangguan,

• Reetribusi Izin Trayek.

2.6.4. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan.

Menurut Halim (2004:68),”Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan

daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan

daerah yang dipisahkan”.

Menurut Halim (2004:68), jenis pendapatan ini meliputi objek pendapatan

berikut:

• Bagian laba perusahaan milik daerah

• Bagian laba lembaga keuangan bank

• Bagian laba keuangan nonbank

• Bagian laba atas penyertaan modal/investasi.

Sumber penerimaan PAD yang lainnya yang menduduk i peran penting

Badan Usaha Milik Daerah(BUMD). Menurut Undang-Undang Nomor 34 Tahun

2000 Hasil perusahaan Milik Daerah dan Hasil Pegelolaan Kekayaan Milik

Daerah yang Dipisahkan atau Bagian Laba BUMD merupakan penerimaan daerah

yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah

yang dipisahkan.

BUMD merupakan badan usaha yang didirikan seluruhnya atau sebagian

dengan modal daerah. Tujuan didirikannya BUMD adalah dalam rangka

menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah.

Selain itu, BUMD juga merupakan cara yang lebih efisien dalam melayani

masyarakat, dan merupakan salah satu sumber penerimaan daerah. Bagian laba

BUMD tersebutt digunakan untuk membiayai pembangunan daerah dan anggaran

belanja daerah, setelah dikurangi dengan penyusutan, dan pengurangan lain yang

wajar dalam BUMD.

BUMD sebenarnya juga merupakan salah satu potensi sumber keuangan

bagi daerah yang perlu terus ditingkatkan guna mendukung pelaksaan otonomi

daerah. Besarnya kontribusi laba BUMD dalam Pendapatan Asli Daerah dapat

menjadi indikator kuat dan lemahnya BUMD dalam suatu daerah.

Jenis pendapatan ini meliputi Objek Pendapatan berikut:

• Bagian Laba Perusahaan Milk Daerah,

• Bagian Laba Lembaga Keuangan Bank,

• Bagian Laba Lembaga Keuangan NonBank,

2.6.5. Lain-lain Pendapatan Asli Daerah yang Sah

Menurut Halim (2004:69)”Pendapatan ini merupakan penerimaan daerah

yang berasal dari lain-lain milik pemerintah daerah”.

Menurut Halim(2004:69) jenis pendapatan ini meliputi objek pendapatan

berikut;1) hasil penjualan asset daerah yang tidak dipisahkan, 2) penerimaan jasa

giro, 3) penerimaan bunga deposit, 4) denda keterlambatan pelaksanaan

pekerjaan, 5) penerimaan ganti rugi atas kerugian/kehilangan kekayaan daerah”.

Menurut Peraturan Pemerintah No.33 Tahun 2004 Tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah, Lain-Lain Pad yang sah meliputi:

• Hasil penjualan kekayaan daerah yang tidak dipisahkan,

• Jasa giro,

• Pendapatan bunga,

• Keuntungan selisih nilai tukar Rupiah terhadap mata uang asing,

dan

• Komisi, potongan, ataupun bentuk lain sebagai akibat dari

BAB III

METODOLOGI PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan

dalam pengumpulam data ataupun informasi empiris guna memecahkan

permasalahan dan menguji hipotesis penelitian.

3.1. Ruang Lingkup Penelitian

Yang menjadi ruang lingkup penelitian adalah menganalisis bagaimana

kontribusi dan efektifitas pajak dan retribusi daerah sebagai Pendapatan Asli

Daerah Sumatera Utara dengan menganalisis kontribusi dan efektivitasnya setiap

tahun. Kemudian meneliti pengaruh beberapa faktor yang mempengaruhi PAD

Sumatera Utara yang antara lain PDRB dan PMDN.

3.2. Jenis Dan Sumber Data

Jenis data yang digunakan adalah data sekunder (time series) dengan

kurun waktu tahunan yang diperoleh dari Biro Pusat Statistik (BPS) Sumatera

Utara dan lembaga-lembaga terkait, serta berbagai buku yang berhubungan

dengan pendapatan daerah.

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan adalah dengan melakukan

data 10 tahun) untuk analisis faktor-faktor yang mempengaruhi PAD. dan data

tahun 2003 – 2007 untuk analisis efektivitas dan kontribusi.

3.4. Pengolahan Data

Pengolahan data dilakukan dengan manual dengan aplikasi Microsoft

excel dan program komputer eviews 4.1.

3.5. Model Analisis

3.5.1. Analisis Kontribusi dan Efektivitas.

Analisis data yang digunakan dalam menganalisis kontribusi dan

efektivitas pajak dan retribusi daerah adalah sebagai berikut:

a. Analisis Kontribusi

Yaitu suatu analisis yang digunakan untuk mengetahui seberapa besar

kontribusi yang dapat disumbangkan dari penerimaan pajak dan retribusi daerah

terhadap Pendapatan Asli Daerah Provinsi Sumatera Utara, maka dibandingkan

antara realisasi penerimaan pajak dan retribusi daerah terhadap PAD. Rumus yang

digunakan untuk menghitung kontribusi adalah sebagai berikut:

Pn = ×100%

n n QY QX

Keterangan :

Pn = Kontribusi penerimaan pajak dan retribusi daerah terhadap

Pendapatan asli Daerah (Rupiah)

QY = Jumlah penerimaan Pendapatan Asli Daerah (Rupiah)

Dengan analisis ini kita akan mendapatkan seberapa besar kontribusi pajak

dan retribusi daerah terhadap Pendapatan Asli Daerah Provinsi Sumatera Utara.

Dengan membandingkan hasil analisis tersebut dari tahun ke tahun selama 5

tahun, kita akan mendapatkan hasil analisis yang berfluktuasi dari kontribusi

tersebut dan akan diketahui kontribusi yang terbesar dan yang terkecil dari tahun

ke tahun. Sehingga dapat diketahui seberapa besar peran pajak dan retribusi

daerah dalam menyumbang terhadap Pendapatan Asli Daerah Provinsi Sumatera

Utara.

b. Analisis Efetivitas

Yaitu merupakan hubungan antara realisasi penerimaan pajak dan retribusi

daerah terhadap target penerimaan pajak dan retribusi daerah yang memungkinkan

apakah besarnya pajak dan retribusi daerah sesuai dengan target yang ada.

Besarnya efektivitas pajak dapat dihitung dengan rumus sebagai berikut :

Efektifitas = 100%

Apabila hasil perhitungan efektivitas pajak dan retribusi daerah

menghasilkan angka atau persentase mendekati 100%, maka pajak dan retribusi

daerah semakin efektif dan untuk melihat efektivitasnya adalah dengan

membandingkan efektivitas pada tahun bersangkutan dengan efektivitas tahun

sebelumnya.

3.5.2. Analisis Pengaruh Beberapa Faktor Terhadap PAD

Beberapa faktor yang mempengaruhi PAD yang antara lain Produk

Domestik Regional Bruto (PDRB) dan Penanaman Modal Dalam Negeri (PMDN)

Y = f (X1, X2) ………..(1.1)

Fungsi ini kemudian dispesifikasikan ke dalam model ekonometrik

sebagai berikut:

Y = + 1X1+ 2X2+ ………..(1.2)

Dimana:

Y = PAD

X1 = PDRB

X2 = PMDN

= Konstanta

1… 3 = Koefisien regressi

= Term of Error (kesalahan pengganggu)

3.6. Defenisi Operasional

• Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan,dengan tidak

mendapat prestasi kembali

• Retribusi daerah adalah jumlah pungutan resmi yang diperoleh untuk jasa

atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan

oleh Pemerintah Daerah Propinsi Sumatera Utara untuk kepentingan orang

pribadi atau badan (Rupiah).

• Realisasi penerimaan pajak dan retribusi daerah adalah jumlah pajak dan

• Pendapatan Domestik Regional Bruto (PDRB) adalah jumlah barang dan

jasa yang dihasilkan dalam kurun waktu satu tahun (juta rupiah).

• Penanaman Modal Dalam Negeri (PMDN) adalah jumlah modal yang

digunakan untuk memproduksi barang dan jasa yang berasal dari dalam

BAB IV

ANALISIS DAN PEMBAHASAN

4.1.Gambaran Umum Provinsi Sumatera Utara 4.1.1. Letak Geografis

Provinsi Sumatera Utara berada di bagian Barat Indonesia, terletak pada

garis 1-4 LU dan 98-100 BT dengan luas 71.680 Km atau terbesar ketujuh

wilayah Republik Indonesia. Letak provinsi ini sangat strategis karena berada

pada jalur perdagangan internasional dan berdekatan dengan Malaysia dan

Singapura seta diapit oleh tiga provinsi dengan batas-batas sebagai berikut:

• Sebelah Utara berbatasan dengan provinsi Daerah Istimewa Aceh

• Sebelah Selatan berbatasan dengan Sumatera Barat dan Riau

• Sebelah Barat berbatasan dengan Samudera Hindia

• Sebelah Timur berbatasan dengan Selat malaka

4.1.2. Kondisi Alam dan Topografi

Provinsi Sumatera Utara terletak dengan garis khatulistiwa dan

mempunyai iklim tropis yang dipengaruhi oleh angin passat dan angin musson.

Kelembapan udara rata-rata 78%-91% pertahun. Curah hujan kurang lebih

1800-4000 mm pertahun. Ketinggian dataran Provinsi Sumatera Utara sangat bervariasi

sebagian dataranya hanya beberapa meter dari permukaan laut, beriklim cukup

panas yang suhunya bisa mencapai 35 C, sedangkan sebagian daerahnya lagi

berbukit dengan kemiringan landai, beriklim sedang dan berada pada ketinggian

Tabel 4.1.2

Kondisi Geografis Provinsi Sumatera Utara Wilayah

Kabupaten/kota

Letak di atas Permukaan laut

Sumber : Data BPS dan diolah kembali dari beberapa penerbitan

4.1.3 Potensi Wilayah

Wilayah Provinsi Sumatera Utara memiliki potensi lahan yang cukup luas

untuk dikembangkan menjadi areal pertanian untuk menunjang pertumbuhan

industri. Laut, danau dan sungai merupakan potensi energik untuk pengembangan

industri perdangangan dan lain-lain. Dalam wilayah Provinsi Sumatera Utara

terkandung bahan galian seperti: kapur, belerang, pasir kuarsa, kuolin, diamtome,

emas, batu bara, minyak dan gas bumi.

Kegiatan perekonomian terpenting di Provinsi Sumatera Utara adalah pada

sektor pertanian yang manghasilkan bahan pangan dan budidaya ekspor dari

perkebunan, tanaman pangan, peternakan, perikanan, dan kehutanan. Sedangkan

memproduksi barang-barang kebutuhan dalam negeri dan ekspor meliputi logam

dasar dan industri kecil.

Potensi strategis wilayah Provinsi Sumatera Utara dalam jalur

perdangangan internasional ditunjang oleh adanya pelabuhan laut dan bandara

yaitu bandara Polonia, Pinangsori, Binaka, Aek Godang dan pelabuhan seperti

pelabuhan Belawan, Sibolga, Gunung Sitoli, Tanjung Balai, Teluk Nibung Kuala

Tanjung dan Labuhan Bilik.

Disamping fasilitas ini, sektor jasa berkaitan dengan fasilitas perbankan

dan jasa-jasa perdagangan lainya serta komunikasi seperti: perhubungan darat,

telepon, teleks, faximile, dan giro telah cukup berkembang dan mampu mencapai

sebagian besar kecamatan yang tersebar di wilayah Provinsi Umatera Utara.

Selain itu di Provinsi Sumatera Utara juga terdapat lembaga-lembaga pendidikan

atau penelitian seperti :perguruan tinggi termasuk Politeknik, Balai Penelitian dan

Balai pelatihan kerja yang mampu membentuk tenaga pembangunan yang terdidik

dan terampil serta hasil penelitian bagi pembangunan daerah.

4.1.4. Gambaran Perekonomian Provinsi Sumatera Utara

Laju pertumbuhan ekonomi yang tinggi adalah dambaan semua daerah,

karena pertumbuhan ekonomi mencerminkan tingkat keberhasilan pemerintah

dalam menjalankan tugasnya dan juga umumnya digunakan sebagai indikator

kesejahteraan rakyat. Dalam hal pencapaian pertumbuhan ekonomi, Sumatera

Utara yang mempunyai wilayah yang sangat strategis, di bidang ekonomi selalu di

Pertumbuhan ekonomi Sumatera Utara pada tahun 2004 sebesar 3,17%

pada tahun 2006 sebesar 6,18%, pertumbuhan ekonomi tertinggi terjadi pada

tahun 1998, dimana pada tahun tersebut , pertumbuhan ekonomi naik menjadi

13,80% dan kenaikan ini adalah tertinggi sejak tahun 1987 sampi 2006.

Produk Domestik Regional Bruto per kapita adalah gambaran rata-rata

pendapatan yang diterima oleh setiap penduduk sebagai hasil dari proses produksi.

Nilai PDRB perkapita dapat menggambarkan tinggkat kesejahteraan penduduk

suatu daerah, walaupun sebenarnya nilai PDRB perkapita ini belum tentu

dinikmati oleh masyarakat di daerah tersebut.

4.1.5. Historis Provinsi Sumatera Utara

Pada tahun 1863, Jacob Nienhuys seorang Belanda pengusaha perkebunan

di Jawa mengunjungi pesisir timur laut Sumatera dan mendapatkan tanah untuk

perkebunan si Labuhan Deli yang merupakan tanah konsesi dari Sultan Deli

Mahmud Perkasa Alam,dan selanjutnya Martubung, Sunggal, Sungai Beras dan

Kelmpang.Keadaan ini membuka peluang kepada para peminat orang Eropah

menanam modalnya di Deli. Setahun kemudian, hasil panen tembakau yang

pertama sekali dikapalkan ke Rotterdam, hasilnya memuaskan kemudian

tembakau Deli menjadi masyur. Inilah awal eksploitasi besar-besaran perusahaan

perkebunan Eropah di pesisir timur laut Sumatera, khususnya daerah Deli dan

sekitarnya. Pada kurun waktu itu mulai dipekerjakan buruh perkebunan yang

didatangkan dari Swatow (China), Singapura, Malaka serta orang Kelling (India)

Tanah Deli Sumatera Timur adalah merupakan wilayah yang sangat subur

untuk melakukan kegiatan pertanian dan perkebunan. Sepuluh tahun kemidian

1872 jumlah perusahaan perkebunan tembakau yang beroperasi di Deli mencapai

13 perusahaan yang tersebar di Langkat dan Deli Serdang. Jumlah orang Eropah

yang bekerja sebanyak 75 orang dan jumlah buruh sebanyak 4000 orang.

Badan Warisan Provinsi Sumatera Utara (Seminar Arsitektur,1995)

dataran yang luas daerah Deli telah diusahakan dengan penanaman tembakau,

kopi, teh, karet, dan kelapa sawit. Lalu kualitas tembakau Deli sebagai pembalut

cerutu amat terkenal pada masa sekitar 1875 sampai 1900 pembangunan dan

perluasan perkebunan berlangsung dengan sangat cepat dan mengagumkan.

Perusahaan Belanda, Deli Maatschappij (Mij) yang kemudian menjadi

perusahaan yang begitu besar dan kuat di daerah Deli. Momentum penting terjadi

pada tahun 1869, Deli Mij membangun pusat administrasinya di sekitar Sungai

Deli dan Babura yang waktu itu dikenal dengan nama Medan Putri.

Pada tahun 1879, asisten Residen deli dan para pamong praja Belanda

pindah dari Labuhan Deli ke Medan dengan menempati rumah-rumah yang

dipinjamkan Deli Mij. Selanjutnya pada tahun 1891, Sultan Deli Maknum

Alrasyid Perkasa Alamsyah pindah ke istana Maimun (dibangun sekitar

tahun1888), Medan. Dengan demikian setelah itu peran Labuhan Deli semakin

berkurang dan sebaliknya peran Medan sebagai pusat daerah Deli semakin kuat.

Di sisi lain, Belawan dipandang sebagai daerah yang lebih baik sebagai pelabuhan

Tahun 1884 di sebelah selatan Esplanade dibangun sebuah hotel kecil di

lokasi Bapindo sekarang. Pada tahun1883, Deli Mij mendirikan jawatan kereta api

Labuhan Deli diresmikan. Sementara stasiun kereta api ditempatkan di sebelah

timur Eslanade, dan yang asli sudah dibongkar.

4.2. Kondisi Keuangan Daerah Provinsi Sumatera Utara

Penerimaan dari PAD adalah merupakan refleksi dari 4 (empat) jenis

pungutan yakni pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan / laba BUMD dan lain-lain Pendapatan Asli Daerah yang sah.

4.2.1. Pajak Daerah

Secara keseluruhan penerimaan Pajak Daerah dari tahun anggaran 2003

sampai dengan tahun anggaran 2007 terus menerus mengalami peningkatan yang

signifikan, realisasi penerimaan Pajak Daerah dapat melampaui target sebesar

(114,04%). Dari target yang ditetapkan sebesar Rp. 754.498.150.000, di

realisasikan sebesar Rp. 861.971.364.167,64. Dari 6 (enam) jenis pungutan,

terdapat 3 (tiga) jenis yang mengalami over target. Penerimaan terbesar masih

diperoleh dari BBN-KB disusul PKB dan ABT/APU dan seterusnya. Pada tahun

anggaran 2004 Pajak Daerah terus mengalami peningkatan baik dari segi target

maupun realisasi. Dari target sebesar Rp. 948.217.965.000 diperoleh penerimaan

sebesar Rp. 1.081.371.912.888.12 (114.04%). Dari 6 (enam) jenis pungutan

semuanya melampaui target yang ditetapkan. Seperti Tahun sebelumnya,

penerimaan terbesar masih diperoleh dari BBN-KB disusul PKB dan PBB-KB

pada tahun anggaran 2005 Pajak Daerah mengalami peningkatan baik dari segi

target maupun realisasi. Target dinaikkan sebesar Rp. 155.578.087.111.88 dari

direalisasikan sebesar Rp.1.301.137.841.983.21 (105,19%) atau mengalami over

target sebesar Rp. 64.187.841.983.21 (+5,19%).

Seperti Tahun sebelumnya, dari 6 (enam) jenis pungutan, semuanya masih

tetap melampaui target yang ditetapkan. Penerimaan terbesar masih diperoleh dari

BBN-KB disusul PKB dan PBB-KB. Pada tahun anggaran 2006, Pajak Daerah

mengalami peningkatan maksimal baik dari segi target maupun realisasi. Target

Pajak Daerah dinaikkan sebesar Rp. 17.112.158.016.79 dari realisasi Tahun

Anggaran 2005. Dengan target yang ditetapkan sebesar Rp. 1.318.250.000.000.-

direalisasikan sebesar Rp. 1.366.445.063.185.36.- (103,66%) atau over target

sebesar Rp 48.195.063.185.36 (+3.66%). Pada Tahun Anggaran 2007 target

kembali ditingkatkan sebesar Rp.52.804.936.814.64 dari realisasi tahun anggaran

2006 menjadi Rp. 1.458.400.000.000 dengan realisasi penerimaan di atas target

yang ditetapkan sebesar (+05,76).

4.2.2. Retribusi Daerah

Retribusi Daerah adalah pungutan Daerah sebagai pembayaran atas jasa

atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah Provinsi Sumatera Utara untuk kepentingan orang pribadi atau

badan. Retribusi Daerah ini dikelola oleh Instansi teknis dilingkungan Pemerintah

Provinsi Sumatera Utara.

Pada tahun anggaran 2003 realisasi penerimaan Retribusi daerah tidak

mencapai target. Penerimaan hanya mencapai (84,82 %). Pada tahun anggaran

2004, meskipun target dinaikkan, penerimaan retribusi menunjukkan hasil yang

penerimaan terbesar diperoleh dari penyelenggaraan angkutan barang disusul

pengujian kendaraan bermotor dan penjualan produksi usaha daerah. Pada tahun

anggaran 2005 target penerimaan Retribusi Daerah turun drastis namun masih

mampu melampaui target sebesar (+14,81 %). Pada tahun 2006 target penerimaan

Retribusi Daerah mengalami penurunan lagi namun masih mampu meraih target

yang ditetapkan bahkan over target sebesar (+12,71 %). Terakhir pada 2007 target

dinaikkan dan hasilnya cukup positif karena dapat melampaui target yang

ditetapkan.

4.2.3. Laba Badan Usaha Milik Daerah (BUMD)

Badan Usaha Milik Daerah (BUMD) adalah Badan Usaha yang dibentuk

oleh Daerah dalam hal ini Pemerintah Provinsi Sumatera Utara untuk menopang

keuangan Daerah. Laba Badan Usaha Milik Daerah (BUMD) Provinsi adalah

penerimaan Pemerintah Provinsi Sumatera Utara yang diperoleh dari hasil (laba)

pengelolaan BUMD. Realisasi penerimaan Pemerintah Provinsi Sumatera Utara

dari Laba Badan Usaha Milik Daerah (BUMD) adalah sebagai berikut :

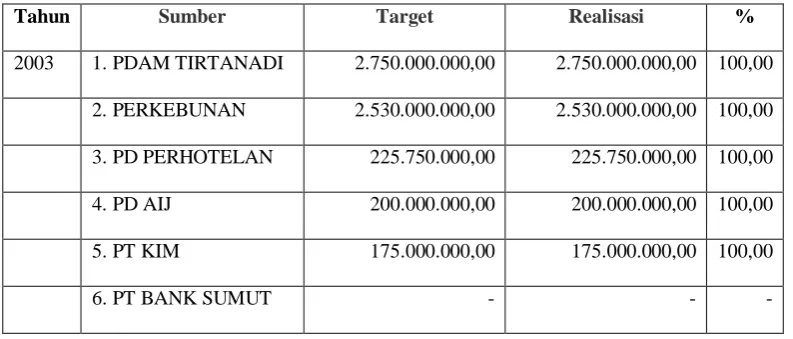

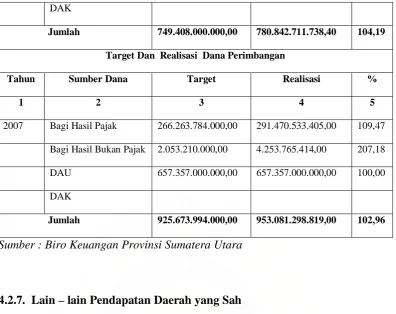

Tabel.4.2.3

Target dan realisasi laba BUMD

Tahun Sumber Target Realisasi %

2003 1. PDAM TIRTANADI 2.750.000.000,00 2.750.000.000,00 100,00

2. PERKEBUNAN 2.530.000.000,00 2.530.000.000,00 100,00

3. PD PERHOTELAN 225.750.000,00 225.750.000,00 100,00

4. PD AIJ 200.000.000,00 200.000.000,00 100,00

5. PT KIM 175.000.000,00 175.000.000,00 100,00