UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH ANGGARAN PARTISIPATIF TERHADAP KINERJA KEPALA SEKOLAH DENGAN BUDGET BASED INCENTIVE SEBAGAI

VARIABEL INTERVENING DI TANJUNG BALAI

DIAJUKAN OLEH :

NAMA : MARHAENI DAMANIK

NIM : 040522042

DEPARTEMEN : AKUNTANSI PROGRAM STUDI : S -1

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ii

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “PENGARUH

ANGGARAN PARTISIPATIF TERHADAP KINERJA KEPALA SEKOLAH

DENGAN BUDGET BASED INCENTIVE SEBAGAI VARIABEL

INTERVENING DI TANJUNG BALAI” adalah benar hasil karya saya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi

Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 29 Mei 2009. Yang Membuat Pernyataan,

iii

KATA PENGANTAR

Puji dan syukur hamba panjatkan kepada MU ya Allah SWT, hamba

bersyukur atas semua berkatMU, atas segala karyaMU yang luar biasa dalam

hidupku Engkau izinkan terjadi atasku, sehingga hamba dapat menyelesaikan skripsi

ini.

Skripsi ini juga penulis persembahkan untuk keluarga penulis yang dengan

penuh kesabaran, hikmat dan kebijaksanaan serta kasih sayang tulus dalam

membesarkan, mendidik, merawat, serta memperhatikan penulis.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat,

nasehat, dan bantuan selama proses penyusunan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi S-1

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, S.E., M.Acc, Ak, selaku Sekretaris Departemen

Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara dan yang telah

banyak membantu penulis dalam kelancaran proses meja hijau.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan,

dan bantuan kepada penulis mulai dari awal penulisan hingga selesainya skripsi

iv

5. Selain itu penulis juga mengucapkan terima kasih kepada Bapak Drs. Hotmal

Ja’far, MM, Ak, selaku dosen penguji dan pembanding yang telah banyak

memberikan masukan dan arahan bagi penulis dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang

bermanfaat bagi pembaca. Wabillahi Taufik Walhidayah Wassalam. Terima Kasih.

Medan, 29 Mei 2009 Penulis,

v

ABSTRAK

Tujuan penelitian yang ingin dicapai berdasarkan untuk mengetahui pengaruh anggaran partisipatif terhadap budget-based incentives dan untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja kepala sekolah dengan budget-based incentives sebagai variabel intervening. Hipotesis yang diajukan dalam penelitian ini adalah 1) anggaran partisipatif berpengaruh terhadap budget based incentive 2) anggaran partisipatif berpengaruh terhadap kinerja kepala sekolah dengan budget based incentive sebagai variabel intervening.

Pengambilan sampel dalam penelitian ini dilakukan dengan cara stratified random sampling yaitu penarikan sampel dilakukan dengan membagi anggota populasi dalam beberapa sub kelompok yang disebut dengan strata, lalu suatu sampel dipilih dari masing-masing stratum dan data diolah menggunakan uji statistik regresi linier berganda dengan alat SPSS 13.

Hasil penelitian ini membuktikan bahwa tidak terdapat pengaruh yang signifikan antara anggaran partisipatif terhadap anggaran yang berbasis insentif (budget based incentives) pada hipotesis pertama. Hipotesis kedua yang menyatakan terdapat pengaruh yang signifikan anggaran partisipatif terhadap kinerja kepala sekolah dengan budget-based incentive sebagai variabel intervening. Dengan demikian hasil ini konsisten dengan riset yang dilakukan oleh Riadi, Hartono (2004) dan Zainal (2004). Hasil uji statistik tersebut menunjukkan bahwa variabel partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja kepala sekolah dengan nilai standardized beta sebesar -0.389 dengan tingkat signifikansi sebesar 0.000 (dibawah alpha 5 %) yang merupakan nilai path atau jalur. Sedangkan nilai budget based incentives tidak berpengaruh terhadap kinerja kepala sekolah dengan nilai standardized beta sebesar 0.095 dengan nilai signifikansi sebesar 0.325 (diatas alpha 5 %). Besarnya nilai residual (e) dari pengaruh variabel partisipasi dalam penyusunan anggaran terhadap kinerja kepala sekolah sebesar 0.927.

vi

ABSTRACT

This research is purposed aim to know on the effect of budgetary participation to the budget-based incentives and on the effect of budgetary participation to the head school performance with budget-based incentives as a intervening variable. This hypothesis using this research are 1) budgetary participation influence to the budget-based incentives, 2) budgetary participation influence to the head school performance with budget-based incentives as a intervening variable.

Data collecting with stratified random sampling method are sampling taking with devide some group as a level, thus a sample choice from stratum then the data process by using statistical test of multiple linier regression through SPSS 13.

The result of this research some evidence finding a budgetary participation not influence to the budget-based incentives from first hypotheses. Second hypotheses result either it is a budgetary participation influence to the performance head school with budget-based incentives as a intervening variable. This research consistence with other research with Riadi, Hartono (2004) dan Zainal (2004). The statistic result that a budgetary participation influence to the head school performance with explained by standardized beta the expressed in equal to -0.389 with 0.000 level significance (under from 5% alpha) is path value. Whereas budget-based incentives variable is not significance to the head school performance with explained by standardized beta the expressed in equal to 0.095 with level significance are 0.325 (up to from 5% alpha) The residual value (e) from budgetary participation variable to the head school performance at least 0.927.

vii

DAFTAR ISI

PERNYATAAN ... ... ii

KATA PENGANTAR ... iii

ABSTRAK. ... ... iv

ABSTRACT ... ... v

DAFTAR ISI ... .... vii

DAFTAR TABEL ... ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA A. Kinerja Manajerial... 5

B. Anggaran Partisipatif... 6

C. Budget Based Incentive... 8

D. Tinjauan Penelitian Terdahulu... 9

E. Kerangka Konseptual... 12

F. Hipotesis Penelitian... 12

BAB III METODE PENELITIAN A. Rancangan Penelitian... 13

B. Populasi dan Sampel Penelitian... 13

C. Variabel Penelitian... 14

viii

2. Defenisi Operasional Variabel... 15

D. Lokasi dan Waktu Penelitian... 17

E. Jenis dan Teknik Pengumpulan Data... 18

F. Metode dan Teknik Analisis Data... 19

BAB IV HASIL PENELITIAN A. Hasil dan Pembahasan... 24

1. Statistik Frekuensi... 24

2. Analisis Instrumen/Validitas dan Reliabilitas... 26

3. Model Pertama... 31

4. Model Kedua... 32

4.1. Pengujian Asumsi Klasik... 32

4.1.1. Uji Normalitas... 32

4.1.2. Uji Heteroskedastisitas... 33

4.1.3. Uji Autokorelasi... 33

4.1.4. Uji Multikolinearitas... 34

B. Pembahasan Hasil Penelitian... 35

1. Pengujian Hipotesis Pertama... 35

2. Pengujian Hipotesis Kedua...35

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 40

B. Saran... 41

DAFTAR PUSTAKA... 41

ix

DAFTAR TABEL

No. Tabel Halaman

Tabel 2.1 Keunggulan dan Kelemahan Partisipasi Anggaran ... 7

Tabel 3.1 Jumlah Sampel dan Populasi ... 14

Tabel 3.2 Jadwal Penelitian ... 17

Tabel 4.1 Statistic Frequency Anggaran Partisipatif (X1) ... 24

Tabel 4.2 Distribusi Frekuensi Budget Based Incentive /X2 ... 25

Tabel 4.3 Distribusi Frekuensi Kinerja Kepala Sekolah (Y) ... 26

Tabel 4.4 Uji Reliabilitas Instrumen ... 28

Tabel 4.5 Uji Reliabilitas dengan Nilai Cronbach’s Alpha ... 28

Tabel 4.6 Uji Validitas Instrumen……...29

Tabel 4.7 Uji Reliabilitas dengan Nilai Cronbach’s Alpha ... 29

Tabel 4.8 Uji Validitas Instrumen……...30

Tabel 4.9 Uji Reliabilitas dengan Nilai Cronbach’s Alpha ... 31

Tabel 4.10 Pengaruh Anggaran Partisipatif terhadap Budget-Based Incentives ... 31

Tabel 4.11 Nilai Durbin-Watson ... 34

Tabel 4.12 Uji Multikolinearitas...35

Tabel 4.13 Pengujian Goodness of Fit ... 36

Tabel 4.14 Hasil Regresi Uji F ... 36

Tabel 4.15 Hasil Perhitungan Uji T ... 37

x

DAFTAR GAMBAR

No. Gambar Halaman

Gambar 2.1 Skema Kerangka Pemikiran ... 12

Gambar 3.1 Model Penelitian ... 23

Gambar 4.1 Pengujian Normalitas Data ... 32

Gambar 4.2 Uji Heterokedastisitas ... 33

xi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Tabulasi Data Penelitian

Lampiran 3 Frequency X1

Lampiran 4 Frequency X2

Lampiran 5 Frequency Y

Lampiran 6 Hasil Regresi Berganda Sebelum Log

Lampiran 7 Hasil Regresi Berganda Sesudah Log

v

ABSTRAK

Tujuan penelitian yang ingin dicapai berdasarkan untuk mengetahui pengaruh anggaran partisipatif terhadap budget-based incentives dan untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja kepala sekolah dengan budget-based incentives sebagai variabel intervening. Hipotesis yang diajukan dalam penelitian ini adalah 1) anggaran partisipatif berpengaruh terhadap budget based incentive 2) anggaran partisipatif berpengaruh terhadap kinerja kepala sekolah dengan budget based incentive sebagai variabel intervening.

Pengambilan sampel dalam penelitian ini dilakukan dengan cara stratified random sampling yaitu penarikan sampel dilakukan dengan membagi anggota populasi dalam beberapa sub kelompok yang disebut dengan strata, lalu suatu sampel dipilih dari masing-masing stratum dan data diolah menggunakan uji statistik regresi linier berganda dengan alat SPSS 13.

Hasil penelitian ini membuktikan bahwa tidak terdapat pengaruh yang signifikan antara anggaran partisipatif terhadap anggaran yang berbasis insentif (budget based incentives) pada hipotesis pertama. Hipotesis kedua yang menyatakan terdapat pengaruh yang signifikan anggaran partisipatif terhadap kinerja kepala sekolah dengan budget-based incentive sebagai variabel intervening. Dengan demikian hasil ini konsisten dengan riset yang dilakukan oleh Riadi, Hartono (2004) dan Zainal (2004). Hasil uji statistik tersebut menunjukkan bahwa variabel partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja kepala sekolah dengan nilai standardized beta sebesar -0.389 dengan tingkat signifikansi sebesar 0.000 (dibawah alpha 5 %) yang merupakan nilai path atau jalur. Sedangkan nilai budget based incentives tidak berpengaruh terhadap kinerja kepala sekolah dengan nilai standardized beta sebesar 0.095 dengan nilai signifikansi sebesar 0.325 (diatas alpha 5 %). Besarnya nilai residual (e) dari pengaruh variabel partisipasi dalam penyusunan anggaran terhadap kinerja kepala sekolah sebesar 0.927.

vi

ABSTRACT

This research is purposed aim to know on the effect of budgetary participation to the budget-based incentives and on the effect of budgetary participation to the head school performance with budget-based incentives as a intervening variable. This hypothesis using this research are 1) budgetary participation influence to the budget-based incentives, 2) budgetary participation influence to the head school performance with budget-based incentives as a intervening variable.

Data collecting with stratified random sampling method are sampling taking with devide some group as a level, thus a sample choice from stratum then the data process by using statistical test of multiple linier regression through SPSS 13.

The result of this research some evidence finding a budgetary participation not influence to the budget-based incentives from first hypotheses. Second hypotheses result either it is a budgetary participation influence to the performance head school with budget-based incentives as a intervening variable. This research consistence with other research with Riadi, Hartono (2004) dan Zainal (2004). The statistic result that a budgetary participation influence to the head school performance with explained by standardized beta the expressed in equal to -0.389 with 0.000 level significance (under from 5% alpha) is path value. Whereas budget-based incentives variable is not significance to the head school performance with explained by standardized beta the expressed in equal to 0.095 with level significance are 0.325 (up to from 5% alpha) The residual value (e) from budgetary participation variable to the head school performance at least 0.927.

xii BAB I

PENDAHULUAN

A. Latar Belakang

Memasuki era globalisasi, kondisi persaingan antar sekolah akan semakin

berat dan ketat. Tantangan pendidikan yang semakin berat saat ini menuntut sekolah

untuk selalu melakukan pengendalian manajemen sebagai sarana untuk menetapkan

perencanaan, koordinasi, dan evaluasi jalannya kegiatan pendidikan agar lebih baik.

Untuk melaksanakan tugas-tugas tersebut diperlukan kemampuan Kepala sekolah

mengelola dan mengalokasikan Sumber Daya Manusia secara efektif dan efisien.

Sebagai usaha untuk menjamin agar penggunaan Sumber Daya Manusia

sebaik mungkin, maka dibutuhkan Perencanaan yang cermat agar kegiatan

Pendidikan dapat berjalan secara terpadu dan terarah untuk mencapai tujuan yang

telah ditetapkan. Rencana tersebut dapat dituangkan dalam bentuk anggaran yang

berisi rencana kerja tahunan dan taksiran nilai sumber daya yang diperlukan untuk

pelaksanaan rencana kerja tersebut. Anggaran dapat digunakan sebagai pedoman dan

alat bantu bagi manajemen dalam melaksanakan kegiatan operasi perusahaan.

Anthony dan Bedford (1991), mengemukakan bahwa anggaran adalah rencana

manajemen, dengan anggapan bahwa penyusunan anggaran akan mengambil

langkah-langkah positif untuk merealisasikan rencana yang telah disusun. Anggaran

menurut Munandar (1997), adalah suatu rencana yang disusun secara sistematis,

meliputi seluruh kegiatan perusahaan, dinyatakan dalam satuan moneter dan berlaku

xiii

Peranan anggaran sangat besar bagi manajer pada waktu penyusunan program

kerja, saat dilakukan implementasi program kerja dan pada saat penilaian realisasi

kegiatan. Anggaran disusun oleh manajemen untuk jangka waktu satu tahun

membawa perusahaan kekondisi tertentu yang diperhitungkan. Tanpa anggaran,

dalam jangka waktu pendek perusahaan akan berjalan tanpa arah, dengan

pengorbanan sumber daya yang tidak terkendali. Dengan adanya anggaran maka akan

dapat diperbandingkan hasil-hasil sebenarnya dengan rencana yang telah ditetapkan,

sehingga dapat diketahui efektifitas dari suatu kegiatan.

Dalam anggaran, program-program diterjemahkan sesuai dengan tanggung

jawab tiap manajer dalam melaksanakan program atau bagian dari program tersebut.

Penyusunan anggaran pada dasarnya merupakan proses penetapan tiap manajer dalam

melaksanakan program atau bagian dari program, oleh karena itu dalam penyusunan

anggaran, manajer pusat pertanggungjawaban mengadakan negosiasi dengan manajer

di atasnya yang memberikan peran kepadanya, dengan demikian hasil negosiasi

tersebut akan menimbulkan kesanggupan dari pihak manajer pusat

pertanggungjawaban untuk melaksanakan rencana seperti yang tercantum dalam

anggaran.

Anggaran sering digunakan untuk menilai kinerja sesungguhnya dari manajer.

Pemberian bonus, insentif, dan promosi biasanya dipengaruhi oleh kemampuan

manajer tersebut dalam mencapai tujuan yang telah dianggarkan oleh karena status

dan karir seorang manajer juga bisa dipengaruhi, maka anggaran dapat mempunyai

pengaruh perilaku yang signifikan. Penilaian kinerja itu sendiri adalah penentuan

xiv

keryawan berdasarkan sarana, standar, dan kualitas yang telah ditetapkan sebelumnya

(Mulyadi, 1993).

Penyusunan anggaran secara partisipatif dalam arti melibatkan berbagai pihak

yang mempunyai kompetensi, akan menciptakan motivasi dalam proses pencapaian

tujuan. Peningkatan partisipasi dapat meningkatkan modal dan lebih lanjut

meningkatkan produktifitas (Hop Wood, 1976 dalam Sugeng W, 1998).

Anggaran partisipasi merupakan pendekatan manajerial yang umumnya

dinilai dapat meningktakan keefektifan organisasional melalui peningkatan

manajerial (Supono dan Indriantoro, 1998). Partisipasi dalam penyusuan anggaran

proses dimana para individu yang kinerjanya dievaluasi dan memperoleh

penghargaan berdasarkan pencapaian target anggaran terlibat dan mempunyai

pengaruh dalam penyususnan target anggaran (Brownell, 1982 dalam Supono dan

Indriantoro, 1998).

Sekolah adalah lembaga yang bersifat kompleks dan unik. Bersifat kompleks

karena sekolah sebagai organisasi didalamnya terdapat berbagai dimensi yang satu

sama lain saling berkaitan dan saling menentukan. kepala sekolah yang berhasil

apabila mereka memahami keberadaan sekolah sebagai organisasi yang kompleks dan

unik, serta mampu melaksanakan peranan kepala sekolah sebagai seseorang yang

diberi tanggung jawab untuk memimpin sekolah.

Berdasarkan uraian di atas dan melihat pentingnya pengelolaan organisasi

secara baik dalam penyususnan anggaran, maka penulis terdorong untuk memilih

judul ”Pengaruh Anggaran Partisipatif Terhadap Kinerja Kepala Sekolah dengan

xv B. Perumusan Masalah

Berdasarkan pada latar belakang masalah yang ada, maka penulis

memformulasikan rumusan masalah sebagai berikut :

1. apakah terdapat pengaruh anggaran partisipatif terhadap budget-based incentives?

2. apakah terdapat pengaruh anggaran partisipatif terhadap kinerja kepala sekolah

dengan budget-based incentives sebagai variabel intervening?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. untuk mengetahui pengaruh anggaran partisipatif terhadap budget-based

incentives.

2. untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja kepala sekolah

dengan budget-based incentives sebagai variabel intervening.

D. Manfaat Penelitian

1. Sebagai bahan masukan kepala sekolah untuk mengetahui pengaruh anggaran

partisipatif terhadap kinerja kepala sekolah.

2. Sebagai bahan informasi dan dijadikan referensi bagi penelitian selanjutnya

xvi BAB II

TINJAUAN PUSTAKA

A. Kinerja Manajerial

Penilaian kinerja manajerial menurut Mahoney, dkk (1963 dalam Zainul,

1999) dalam bentuk kinerja manajer berdasarkan pada fungsi manajemen klasik yang

meliputi delapan dimensi kegiatan yaitu :

1. Kinerja Perencanaan

Menentukan tujuan, kebijakan, tindakan atau pelaksanaan, penjadwalan kerja,

penganggaran, pemprograman dan lainnya.

2. Kinerja Investigasi

Mengumpulkan dan menyiapkan informasi untuk catatan, laporan, mengukur

hasil, menentukan persedian, dan menganalisi pekerjaan.

3. Kinerja Pengkoordinasian

Tukar menukar informasi dengan bagian organisasi yang lain untuk

mengkaitkan dan menyesuaikan program, memberitakan departemen lain,

hubungan dengan manajer lain.

4. Kinerja Evaluasi

Menilai dan mengukur proposal kinerja yang diamati atau dilaporkan,

penilaian laporan keuangan, dan pemeriksaan produk.

xvii

Mengarahkan, memimpin, mengembangkan bawahan, membimbing,

menjelaskan peraturan kerja kepada bawahan, memberikan tugas, dan

menangani keluhan.

6. Kinerja Pemilihan Staf

Mempertahankan angkatan kerja dibagiannya, merekrut, mewawancarai dan

memilih pegawai baru, menempatkan, memutasikan, dan mempromosikan

pegawai.

7. Kinerja Negosiasi

Melakukan pembelian, penjualan atau melakukan kontrak untuk barang dan

jasa, menghubungi pemasuk, serta tawar menawar harga.

8. Kinerja Perwakilan

Menghadiri pertemuan – pertemuan dengan perusahaan lain / perkumpulan

bisnis, pendekatan ke masyarakat dan mempromosikan tujuan umum

organisasi.

B. Anggaran Partisipatif

1. Pengukuran Partisipatif dalam Penyusunan Anggaran

Partisipatif merupakan suatu konsep, dimana bawahan ikut terlibat dalam

pengambilan keputusan sampai tingkat tertentu bersama atasannya (Robbins, 2002 :

179). Sementara anggaran partisipatif menurut Brownell (Supono dan Indriantoro,

1998) adalah proses dimana para individu, yang kinerjanya dievaluasi dan

memperoleh penghargaan berdasarkan pencapaian tingkat anggaran, terlibat dan

xviii

Anggaran disusun oleh setiap manajer pusat pertanggungjawaban, kemudian

para line manajer pusat pertanggungjawaban tersebut akan melaporkan hasil

pertanggungjawaban tersebut yang akan menjadi feedback bagi manajemen puncak

sebagai pengukuran prestasi. Adanya partisipasi dalam penyususnan anggaran maka

akan terbangun suatu interaksi yang lebih baik antara top management dan para line

manager. Dengan demikian akan terciptalah komitmen yang kuat untuk

merealisasikannya ke arah yang lebih baik. Aliran data partisipasi anggaran adalah

dari tingkat tanggung jawab rendah ke tingkat tanggung jawab yang tinggi.

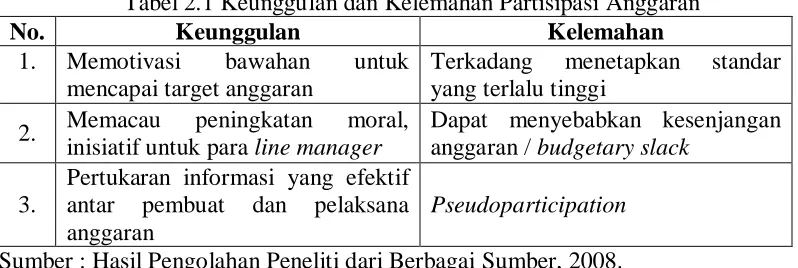

2. Keunggulan dan Kelemahan Partisipatif dalam Penyusunan Anggaran

Tabel 2.1 Keunggulan dan Kelemahan Partisipasi Anggaran

No. Keunggulan Kelemahan

1. Memotivasi bawahan untuk mencapai target anggaran

Terkadang menetapkan standar yang terlalu tinggi

2. Memacau peningkatan moral, inisiatif untuk para line manager

Dapat menyebabkan kesenjangan anggaran / budgetary slack

3.

Pertukaran informasi yang efektif antar pembuat dan pelaksana anggaran

Pseudoparticipation

Sumber : Hasil Pengolahan Peneliti dari Berbagai Sumber, 2008.

Setiap pemimpin yang berusaha menerapkan partisipasi / peran serta akan

mengalami berbagai tingkatan partisipasi, sehingga untuk ke dalamnya bisa bergerak

dari nol sampai dengan tidak terbatas. Dalam kaitannya dengan hal tersebut, maka

partisipasi yang paling rendahlah yang tentunya paling mudah dicapai (Santoso, 1988

dalam Sugeng W, 1996). Untuk kegiatan partisipasi diperlukan suatu keterampilan

atau pengetahuan agar dapat mencapai berbagai tingkatnya dan untuk selalu dapat

xix

Menurut Sugeng W (1996) dengan memperhatikan perbedaan tingkatan yang

ada maka pada dasarnya tampak adanya 3 tingkatan yaitu :

a. Tingkat Saling Mengerti

Tujuannya adalah untuk membantu para anggota kelompok agar memahami

masing-masing fungsi dan sikap, sehingga dapat mengembangkan kerja sama

yang lebih baik. Dengan demikian secara pribadi mereka akan lebih banyak

terlibat, bersikap kreatif, dan juga menjadi lebih bertanggung jawab.

b. Tingkat Penasehatan (Sugesti)

Para anggota kelompok pada hakekatnya sudah cenderung siap untuk

memberikan suatu usul / saran kalau telah memahami masalah ataupun situasi

yang diharapkan kepada mereka.

c. Tingkat Otoritas

Otoritas pada dasarnya memberi wewenang ke dalam suatu kelompok untuk

memantapkan keputusannya. Konsep keputusan kepada pimpinan yang kemudian

dapat diresmikan menjadi kelompok oleh pemimpin.

Rincian anggaran partisipatif menurut Milani (1975 dalam Sugeng W, 1996)

sebagai berikut :

a. Seberapa jauh anggaran dipengaruhi oleh keterlibatan para manajer.

b. Alasan-alasan para atasan pada waktu anggaran dalam proses revisi.

c. Frekuensi menyatakan permintaan, memberi usulan dari atau pendapat tentang

anggaran kepada atasan tanpa meminta.

xx

e. Kepentingan manajer dalam kontribusi pada anggaran

f. Frekuensi anggaran didiskusikan oleh para atasan pada waktu anggaran

disusun.

C. Budget – Based Incentive

Budget based incentive adalah nilai insentive yang diberikan kepada karyawan

perusahaan sebagai imbalan atas pekerjaannya dalam penyusunan anggaran. Selain

itu juga, budget based incentive sering digunakan oleh perusahaan untuk memotivasi

karyawannya dalam mengerjakan pekerjaannya. Banyaknya hal yang dapat

diakibatkan oleh faktor yang penting bagi peningkatan kinerja karyawan sebuah

perusahaan. Sistem pembagian budget based incentive disetiap perusahaan juga

berbeda-beda.

Dewasa ini, para karyawan disemua tingkatan dimana semakin banyak saja

organisasi akan diuntungkan oleh sistem kompensasi insentif khusus dalam bentuk

bonus, pembagian laba, dan skema-skema terkait lainnya. Contohnya mencakup

rencana gaji, bonus, rencana pembagian laba, rencana pembagian keuntungan, dan

rencana kepemilikan saham (Jhon R.S, 1998). Seorang manajer yang menggunakan

informasinya dalam pembuatan anggaran berdasarkan insentif akan diberikan insentif

sesuai dengan kinerja anggarannya, sehingga manajer akan menggunakan informasi

tersebut untuk dapat mendukung meningkatnya kinerja perusahaan (Shields dan

Young, 1993).

D. Tinjauan Penelitain Terdahulu

xxi

Judul penelitiannya adalah ”Pengaruh Anggaran Partisipatif terhadap Kinerja

Majaner pada PDAM Tirtanadi”. Hasil penelitiannya menunjukkan adanya pengaruh

yang signifikan dan bersifat positif terhadap kinerja perusahaan. Penelitian ini

memiliki implikasi dalam bidang penganggaran khususnya anggaran partisipasi yaitu

dapat membantu para manajer puncak dalam mengambil keputusan untuk

melaksanakan tujuan organisasinya karena adanya sistem partisipasi anggaran untuk

pelaksanaan operasi perusahaan.

2. Penelitian Bambang (2003)

Judul penelitiannya adalah ”Pengaruh Struktur dan Kultur Organisasional

terhadap Keefektifan Anggaran Studi Empiris pada Perusahaan Manufaktur Indonesia

”. Model analisis data yang digunakan dalam penelitian tersebut adalah regresi

berganda (multiple regression), metode yang menghubungkan satu variabel dependen

dengan beberapa variabel independen. Hasil penelitian tersebut menolak hipotesis

yang menyatakan bahwa partisipasi yang tinggi dalam penyusunan anggaran akan

mempunyai pengaruh positif terhadap kinerja manajerial pada kultur organisasional

yang berorientasi pada pekerjaan.

3. Penelitian Zainal (2004)

Judul penelitiannya adalah ”Pengaruh Anggaran Partisipatif terhadap Kinerja

Manajemen pada Perusahaan Jamu di Semarang”. Model yang digunakan untuk

melihat pengaruh variabel perilaku berupa anggaran partisipatif, faktor intrinsik dan

xxii

dalam penyusunan anggaran menunjukkan pengaruh yang negatif terhadap

peningkatan kinerja manajerial.

4. Penelitian Riadi (2000)

Judul penelitiannya adalah ”Pengaruh Partisipasi Anggaran dan Motivasi

terhadap Kinerja Manajerial”. Menemukan bahwa terdapat kinerja manajerial,

menemukan bahwa terdapat hubungan negatif antara partisipasi anggaran dengan

kinerja, motivasi sebagai variabel moderating.

E. Kerangka Konseptual

Manajemen sekolah pada dasarnya adalah prosedur atau proses pencapaian

hasil tertentu dengan mendayagunakan sumber daya yang tersedia. Manajemen

sekolah yang efektif bergantung pada kiprah sejumlah lembaga yang saling terkait,

hal ini termasuk departemen pendidikan nasional ditingkat pusat, dinas pendidikan di

daerah, masyarakat lokal dan staf sekolah, serta berbagai pihak lainnya. Semuanya

turut berperan sebagai penghubung paling penting dalam jaringan itu untuk menjamin

keberhsilan sekolah mencapai tujuannya.

Untuk dapat menjalankan perannya dengan baik, kepala sekolah harus dapat

mendayagunakan semua sumber daya yang tersedia dengan cara yang paling

produktif (efektif dan efisien) dalam situasi yang dinamis yang dipengaruhi berbagai

faktor internal dan eksternal. Situasi ini sering terkendala oleh makin menyusutnya

xxiii

tuntutan untuk mendapatkan pendidikan yang bermutu. Salah satu untuk mencapai

tujuan diatas manajemen memerlukan alat bantu dalam melaksanakan fungsi

perencanaan dan pengendalian, yaitu anggaran.

Anggaran sering digunakan menilai kinerja sesungguhnya dari manajer dalam

pemberian bonus, insentif, dan promosi biasanya dipengaruhi oleh kemampuan

manajer dalam mencapai tujuan yang telah dianggarkan oleh karena status dan karir

seseorang manajer bisa dipengaruhi, maka anggaran bisa mempunyai pengaruh

perilaku yang signifikan. Penilian kinerja itu sendiri adalah penentuan secara periodik

efektivitas operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan

sarana, standar, kualitas yang telah ditetapkan sebelumnya (Mulyadi, 2004).

Anggaran partisipatif merupakan pendekatan manajerial yang umumnya

dinilai dapat meningkatkan keefektifan organisasional melalui peningkatan kinerja

manajerial. Partisipasi dalam penyusunan anggaran merupakan proses dimana para

individu, yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan

pencapaian target anggaran terlihat dan mempunyai pengaruh dalam penyusunan

target anggaran.

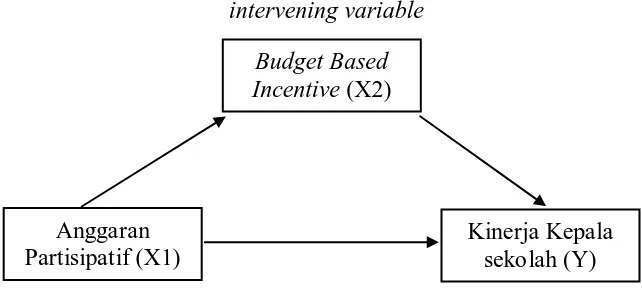

Berdasarkan uraian sebelumnya, penulis menentukan suatu kerangka

konseptual sebagai berikut :

Budget Based Incentive (X2)

Kinerja Kepala sekolah (Y) Anggaran

xxiv

Gambar 2.1 Kerangka Pemikiran Penelitian

F. Hipotesis Penelitian

Hipotesis adalah kumpulan sementara atau proporsi tentatif tentang hubungan

kausal antara dua variabel atau lebih. Dalam penelitian ini peneliti mengajukan

hipotesis sebagai berikut :

1. ada pengaruh anggaran partisipatif terhadap budget based incentive.

2. ada pengaruh anggaran partisipatif terhadap kinerja kepala sekolah dengan budget

xxv BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Dalam penelitian ini, peneliti menggunakan jenis penelitian sensus, dimana

informasi dikumpulkan dengan menggunakan kuesioner. Menurut Singarimbun (1989

: 3) penelitian sensus adalah penelitian yang mengambil seluruh sampel dari suatu

populasi dengan menggunakan kuesioner sebagai alat pengumpulan data yang pokok.

Hipotesis disini termasuk dalam hipotesis kausal yaitu hipotesis yang

menyatakan pengaruh antara suatu variabel yang menyebabkan perubahan lainnya.

Dalam penelitian ini, untuk mengetahui dan membuktikan pengaruh antara partisipasi

anggaran dan motivasi terhadap kinerja kepala sekolah.

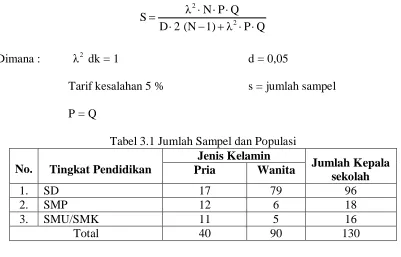

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti. Populasi

pada obejk penelitian ini adalah kepala sekolah di Kotamadya Tanjung Balai tahun

2007-2008, jumlah populasi yang ada adalah 130 Kepala sekolah dengan sampel

berjumlah 95 orang.

Metode pengambilan sampel dilakukan dengan stratified random sampling

yaitu penarikan sampel dilakukan dengan membagi anggota populasi dalam beberapa

sub kelompok yang disebut dengan strata, lalu suatu sampel dipilih dari

xxvi

Adapun tabel penentuan jumlah sampel dari populasi tertentu yang

dikembangkan oleh Isacc dan Michael, untuk tingkat kesalahan 5 %, rumus untuk

menghitung ukuran sampel dari populasi yang diketahui jumlahnya sebagai berikut :

Q

Tabel 3.1 Jumlah Sampel dan Populasi

No. Tingkat Pendidikan

Jenis Kelamin

a. Variabel Bebas (Independent Variable)

Variabel bebas (Independent Variable) adalah variabel yang

mempengaruhi variabel lainnya, yang dalam penelitian ini adalah

anggaran partisipatif.

xxvii

Variabel terikat (Dependent Variable) adalah variabel yang dipengaruhi

oleh variabel lainnya, dalam penelitian ini adalah kinerja kepala sekolah.

c. Variabel Intervening (Mediating Variable)

Variabel intervening (Mediating Variable) adalah variabel yang

mempengaruhi hubungan antara variabel independen dengan variabel

dependen sehingga menjadi hubungan tidak langsung, dalam penelitian

ini adalah budget based-incentive.

2. Defenisi Operasional dan Pengukuran Variabel

Anggaran partisipatif menurut Brownell (1982 dalam Supono, 1988) adalah

proses dimana individu, yang kinerjanya dievaluasi dan memperoleh

penghargaan berdasarkan pencapaian target anggaran, terlibat dan

mempuyai pengaruh dalam penyusunan anggaran. Pengukuran variabel

anggaran partisipatif menggunakan skala semantic differential, alat

pengukur ini dikembangkan oleh Milani (1975). Skala ini berusaha

mengukur arti objek atau konsep bagi seorang responden. Setiap responden

diminta enam butir pertanyaan yang mengukur tingkat partisipasi, pengaruh

yang dirasakan dan kontribusi responden dalam proses penyususnan

anggaran. Masing-masing pertanyaan diberi skala satu sampai tujuan. Skala

rendah (point 1) menunjukkan tingkat partisipasi yang paling rendah,

sebaliknya skala tinggi (point 7) menunjukkan tingkat partisipasi yang

paling tinggi. Kuesioner mengenai variabel anggaran partisipatif adalah

xxviii

anggaran, frekuensi interaksi dengan atasan, pengaruh pada anggaran final,

sumbangan terhadap anggaran yang tersusun, interaksi dari atasan ketika

anggaran sedang disusun.

Budget based incentive digunakan oleh perusahaan sebagai pemicu untuk

meningatkan kinerja karyawannya, akan tetapi ada beberapa perusahaan

justru dengan adanya budget based incentive dapat meurunkan motivasi

kerja karyawannya. Banyaknya hal yang dapat diakibatkan oleh budget

based incentive menjadikan faktor ini sebagai faktor yang penting bagi

peningkatan kinerja karyawan sebuah perusahaan. Sistem pembagian budget

based incentive di setiap perusahaan juga berbeda-beda.

Pada penelitian ini budget based incentive digunakan sebagai variabel

intervening atau variabel perantara dalam menguji pengaruh anggaran

partisipatif terhadap kinerja manajer. Penggunaan budget based incentive

dilandasi dengan pemikiran bahwa dalam perusahaan memiliki anggaran

tersendiri guna meningkatkan kinerja perusahaan.

Pengukuran budget based incentive dilakukan dengan menggunakan

kuesioner tentang pengetahuan para karyawan mengenai Incentive atas

keterlibatannya dalam penyusunan anggara, kepuasan atas besarnya nilai

budget based incentive.

Penilaian kinerja manajerial menurut Mahoney, dkk (1963) dalam bentuk

kinerja manajerial berdasarkan pada fungsi manajemen klasik yang meliputi

xxix

pengkoordinasian, evaluasi, pengawasan, pimilihan staf, negosiasi, dan

perwakilan.

Kinerja seorang manajer menurut Porter Lawler ditentukan oleh tiga faktor

yaitu usaha, kemampuan dan bakat, serta persepsi terhadap peran (Sugeng

W, 1996). Variabel kinerja manajerial diukur dengan menggunakan

instrumen self-rating yang dikembangkan oleh Mahoney, dkk (1963).

Dalam instrumen ini setiap responden diminta untuk mengukur sendiri

kinerjanya dengan memilih angka dari satu sampai dengan sembilan.

Pembagian skala terdiri dari 1 sampai dengan 3 untuk kinerja di bawah

rata-rata, 4 sampai dengan 6 untuk kinerja rata-rata-rata, dan 7 sampai dengan 9

untuk kinerja di atas rata-rata.

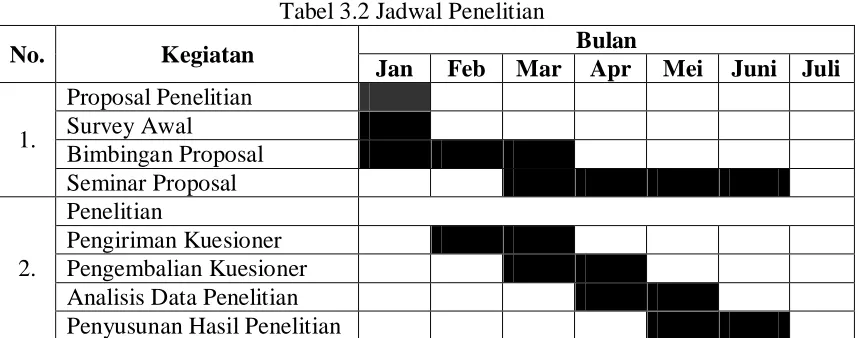

D. Lokasi dan Waktu Penelitian

Penelitian dilakukan di sekolah-sekolah yang ada di Pemerintah Kota Tanjung

Balai. Waktu penelitian dari bulan Januari sampai dengan Mei 2009.

E. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

No. Kegiatan Bulan

Jan Feb Mar Apr Mei Juni Juli

1.

Proposal Penelitian Survey Awal

Bimbingan Proposal Seminar Proposal

2.

Penelitian

xxx 3. Ujian Skripsi (Meja Hijau)

Sumber : Hasil Pengolahan Peneliti, 2008.

F. Jenis dan Teknik Pengumpulan Data

1. Jenis Data

Jenis data yang digunakan berupa kualitatif yang terdiri dari data primer dan

data sekunder. Dimensi waktu penelitian adalah cross sectional, yaitu melibatkan satu

waktu tertentu dengan banyak sampel.

Data primer, yang terdiri dari :

1) hasil jawaban para responden atas kuesioner yang diajukan, yang telah

diisi oleh sampel-sampel yang diambil. Kuesioner partisipasi anggaran

diambil dari penelitian Milani (1975), kuesioner budget based incentive

diambil dari penelitan Shield & Young, sedangkan kuesioner kinerja

manajerial diambil dari penelitian Mahoney et al., (1963).

2) hasil wawancara berupa tanya jawab langsung maupun dengan diskusi

dengan pihak-pihak terkait.

2. Teknik Pengumpulan Data

Langkah-langkah pengumpulan data primer atau pengiriman kuesioner adalah

sebagai berikut :

a. kuesioner-kuesioner tersebut diantarkan secara langsung ke sekolah kepada

semua sampel.

b. setelah 1 minggu, peneliti mengumpulkan kuesioner yang telah diisi oleh

xxxi

c. jika ada responden yang belum mengembalikan daftar pertanyaan tersebut,

maka kepada mereka diberikan waktu 1 minggu lagi.

d. setelah batas waktu yang ditentukan dan kuesioner telah dikembalikan oleh

responden, maka peneliti akan mengolah data jika jumlah data yang

terkumpul sudah lebih dari 130 responden, tetapi jika data belum mencukupi,

maka akan dicoba kembali untuk mengirimkan kuesioner kepada responden

yang belum mengembalikan kuesioner tersebut.

G. Metode dan Teknik Analisis Data

1. Pengujian Kualitas Data

1.1. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau

kesahihan suatu instrumen. Sebuah instrumen dikatakan valid apabila mampu

mengukur apa yang ingin diukurnya (Sugiyono, 2004 : 105). Untuk menentukan valid

tidaknya suatu item, ditentukan dengan membandingkan antara angka korelasi

product moment pearson (r hitung) dengan r tabel pada level signifikasi 0,05 nilai

kritisnya. Apabila angka korelasi berada di atas nilai kritis atau angka probabilitasnya

berada di bawah atau sama dengan (P < 0,05 ; P = 0,05), berarti instrumen penelitian

itu valid. Pengujian validitas digunakan dengan menggunakan program SPSS

(Statistical Production and Service SolutionI) release 13. Korelasi antara skor butir

dengan skor faktor harus korelasi positif, kemudian membandingkan r tabel dengan r

hitung dari tiap butir pertanyaan pada signifikasi 0,05 dengan derajat kebebasan (n –

xxxii 1.2. Uji Reliabilitas

Menurut Riyadi (2000) uji reliabilitas dilakukan untuk mengetahui seberapa

jauh hasil pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap

gejala yang sama dengan menggunakan alat pengukuran yang sama. Untuk melihat

reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan

koefisien cronbach’s alpha lebih besar dari 0,06 (Sekaran, 1992). Pengujian

reliabilitas dilakukan dengan menggunakan program SPSS (Statistical Production

and Service SolutionI) release 13.

2. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik seperti normalitas data, autokorelasi, heterokedastisitas, dan asumsi-asumsi

klasik lainnya. Untuk menguji hal tersebut peneliti juga menggunakan program SPSS.

Berdasarkan hasil output tersebut barulah dilakukan analisis terhadap asumsi-asumsi

klasik tersebut.

2.1. Uji Normalitas

Menurut central limit theorem, asumsi normalitas akan terpenuhi apabila jumlah

sampel yang digunakan lebih dari atau sama dengan 25 (Mendehall dan Beaver,

1992). Metode uji ini dilakukan untuk mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Cara yang digunakan

xxxiii

analisis grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas dan demikian sebaliknya. Pengujian dilakukan

dengan menggunakan SPSS release 13.

2.2. Uji Multikoliniearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen

antara yang satu dengan yang lainnya. Dalam hal ini disebut variabel-variabel yang

bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesama

variabel bebas maka konsekuensinya adalah :

(2) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

(3) Nilai standart error setiap koefisien regresi menjadi tak terduga.

Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan

terdapat problem multikolonearitas. Pengujian multikolinearitas dilakukan dengan

melihat nilai VIF fan korelasi diantara variabel independen. Jika nilai VIF lebih besar

dari 2, maka terjadi multikolinearitas diantara variabel independen. Disamping itu,

suatu model dikatakan terdapat gejala multikolinearitas, jika korelasi diantara

variabel independen lebih besar dari 0,9 (Ghozali, 2001).

xxxiv

a. mengeluarkan salah satu variabel, misalnya variabel independen A dan B

saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan

dari model regresi.

b. menggunakan metode lanjut seperti regresi Bayesian atau regresi Ridge.

2.3. Uji Heteroskedastisitas

Metode ini digunakan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan

yang lain (Santoso, 2004 : 2008). Deteksi ada tidaknya gejala heteroskedastisitas.

Pengujian ini menggunakan SPSS release 13.

Uji autokorelasi tidak lagi diperlukan. Uji autokorelasi ini bertujuan untuk

melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1, sehingga hal ini

ditemukan pada data time series, bukan data yang cross section (Erlina,

2007 : 108). Data yang digunakan dalam penelitian ini adalah cross section.

3. Pengujian Hipotesis

3.1. Pengujian Hipotesis I (Model I)

Model penelitian untuk hipotesis pertama diuji dalam bentuk regresi linier

sederhana dengan melihat koefesien standardized beta sebagai berikut :

BBI =

β

1AP

1+

ε

dimana :

BBI (Y) = Budget Based Incentive

xxxv

ε

= Error Term3.2. Pengujian Hipotesis II (Model II)

Model penelitian untuk hipotesis kedua diuji dalam bentuk regresi linier

berganda (Multiple Regression Analysis) dengan dengan melihat koefesien

standardized beta sebagai berikut :

KK =

β

1AP

1+

β

2BBI

2+

ε

dimana :

KK (Y) = Kinerja Kepala Sekolah

AP (X1) = Anggaran Partisipasi

BBI (X2) = Budget Based Incentive (intervening variable)

ε

= Error TermAdapun model yang dapat digambarkan sebagai berikut :

intervening variable

Gambar 3.1 : Model penelitian

Kinerja Kepala sekolah (Y) Anggaran

Partisipatif (X1)

xxxvi BAB IV

HASIL DAN PEMBAHASAN

A. Analisis Hasil Penelitian

1. Statistik Frekuensi

Tanggapan responden terhadap kuisioner yang diberikan adalah untuk

mengetahui pengaruh anggaran partisipatif terhadap kinerja kepala sekolah dengan

budget based incentive sebagai variabel intervening. Agar terlihat lebih sistematis

berikut ini disajikan data-data yang telah dikumpulkan ke dalam distribusi frekuensi.

Distribusi frekuensi merupakan penyajian data skor ke dalam bentuk Tabel. Adapun

bentuk frekuensi jawaban responden sebagai berikut :

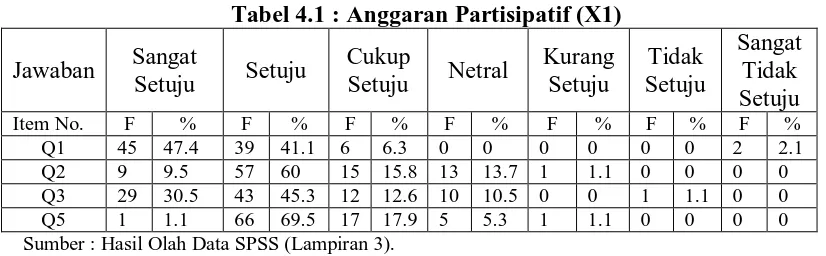

Tabel 4.1 : Anggaran Partisipatif (X1)

Jawaban Sangat Sumber : Hasil Olah Data SPSS (Lampiran 3).

Berdasarkan Tabel 4.1 diatas untuk pertanyaan ke 1 (satu) wujud anggaran

xxxvii

0 % (tidak setuju dan kurang setuju). Pertanyaan ke 2 (tiga) menunjukkan wujud

anggaran partisipasi tertinggi sebanyak 60 % (setuju) dan terendah 0 % (tidak setuju

dan kurang setuju). Pertanyaan ke 3 menunjukan frekuensi tertinggi 45,3% (setuju)

dan paling rendah adalah 0 % (kurang setuju dan sangat tidak setuju). Pertanyaan ke 5

menunjukan frekuensi tertinggi 69,5 % (setuju) dan paling rendah adalah 0 % (tidak

setuju dan kurang setuju).

Sedangkan frekuensi jawaban responden untuk variabel Budget Based

Incentive terdapat pada Tabel 4.2. berikut :

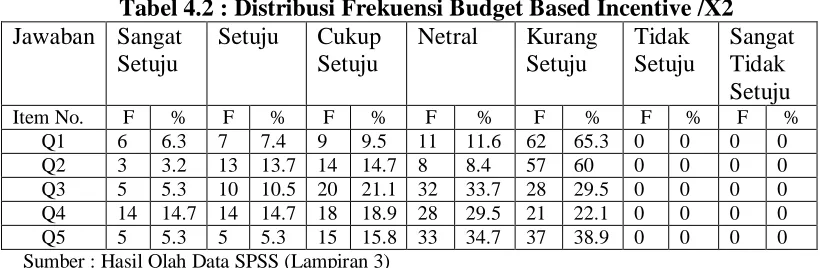

Tabel 4.2 : Distribusi Frekuensi Budget Based Incentive /X2 Jawaban Sangat

Berdasarkan Tabel 4.2 diatas untuk pertanyaan ke 1 (Q1) frekuensi jawaban

variabel budget based incentive menunjukkan frekuensi tertinggi 65,3 % (kurang

setuju) dan paling rendah adalah 0 % (tidak setuju dan sangat tidak setuju).

Pertanyaan ke 2 (Q2) menunjukkan frekuensi jawaban variabel budget based

incentive tertinggi sebanyak 60 % (kurang setuju) dan terendah 0 % (tidak setuju dan

sangat tidak setuju). Pertanyaan ke 3 (Q3) menunjukkan frekuensi jawaban variabel

budget based incentive tertinggi sebanyak 33,7 % (netral) dan terendah 0 % (tidak

setuju dan sangat tidak setuju). Pertanyaan ke 4 (Q4) menunjukkan frekuensi jawaban

xxxviii

(tidak setuju dan sangat tidak setuju). Pertanyaan ke 5 (Q5) menunjukkan frekuensi

jawaban variabel budget based incentive tertinggi sebanyak 38,9 % (netral) dan

terendah 0 % (tidak setuju dan sangat tidak setuju).

Untuk frekuensi jawaban responden untuk variabel kinerja kepala sekolah (Y)

terdapat pada Tabel 4.3. berikut :

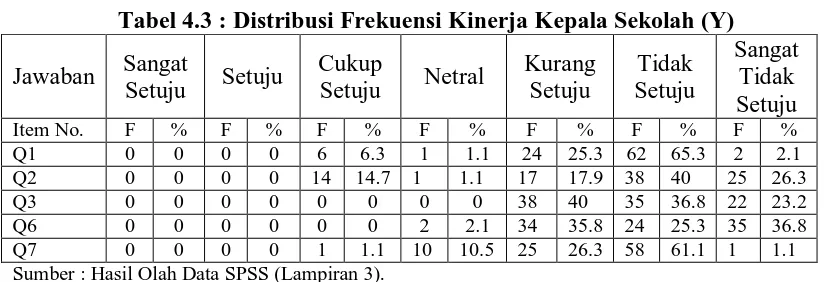

Tabel 4.3 : Distribusi Frekuensi Kinerja Kepala Sekolah (Y)

Jawaban Sangat Sumber : Hasil Olah Data SPSS (Lampiran 3).

Berdasarkan Tabel 4.3 diatas untuk pertanyaan ke 1 (Q1) frekuensi jawaban

variabel kinerja kepala sekolah menunjukkan frekuensi tertinggi 65,3 % (tidak setuju)

dan paling rendah adalah 0 % (sangat setuju dan setuju). pertanyaan ke 2 (Q2)

frekuensi jawaban variabel kinerja kepala sekolah menunjukkan frekuensi tertinggi

40 % (tidak setuju) dan paling rendah adalah 0 % (sangat setuju dan setuju).

Pertanyaan ke 3 (Q3) menunjukkan frekuensi jawaban variabel kinerja kepala sekolah

menunjukkan frekuensi tertinggi 40 % (kurang setuju) dan paling rendah adalah 0 %

(sangat setuju dan setuju). Pertanyaan ke 6 (Q6) menunjukkan frekuensi jawaban

variabel kinerja kepala sekolah tertinggi sebanyak 36.8 % (sangat tidak setuju) dan

xxxix

menunjukkan frekuensi jawaban variabel kinerja kepala sekolah tertinggi sebanyak

61.1 % (tidak setuju) dan terendah 0 % (sangat setuju dan setuju).

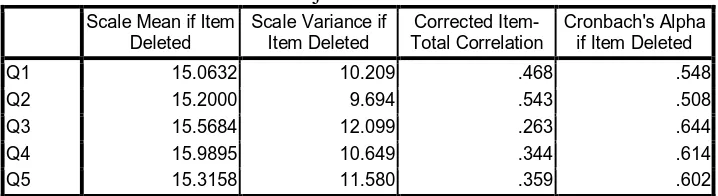

2. Analisis Instrumen/Validitas dan Reliabilitas Alat Ukur

Dalam penelitian ini perlu diuji sampai sejauh mana alat ukur yang

digunakan benar-benar mengukur apa yang ingin diukur (validitas), dan juga sampai

sejauh mana suatu hasil pengukuran relatif konsisten (reliabilitas). Hal tersebut

dilakukan agar pengujian hipotesis penelitian dapat mengenai sasarannya, oleh karena

itu data yang dipakai untuk menguji hipotesis harus diuji validitas dan reliabilitasnya.

2.1. Uji Validitas dan Uji Reliabilitas Anggaran Partisipasi (X1)

2.1.1. Uji Validitas Variabel Independen Anggaran Partisipasi (X1)

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. (Ghozali,2005).

Sebelum kuesioner dibagikan kepada responden, maka perlu diuji dulu kesahihannya

dengan alat uji validitas item.

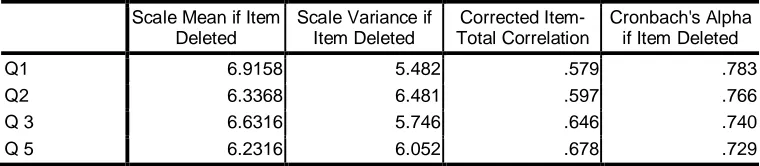

Berdasarkan hasil uji validitas terhadap 95 responden, maka pertanyaan

nomor 4 (Q4) dan 6 (Q6) tidak valid. Hal ini dapat dilihat pada Tabel 4.4, yang

terdapat pada kolom Corrected Item-Total Correlation yang seluruhnya lebih besar

rtabel Product Moment dimana r tabel 0.2272. Untuk pengujian ini dilakukan dengan

Statistical Product and Service Solutions (SPSS).

xl

Scale Mean if Item Deleted

Sumber : Hasil Penelitian 2009 (data diolah). Lampiran 8.

Berdasarkan dari pengujian validitas tersebut menunjukkan 4 (empat) item

pertanyaan tersebut valid. Jadi yang digunakan sebagai 4 (empat) item pertanyaan

untuk menentukan total variabel independen anggaran partisipasi (X1).

2.1.2. Uji Reliabilitas Variabel Independen Anggaran Partisipasi (X1)

Suatu angket dikatakan reliabel (andal) jika jawaban dari pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas pada dasarnya bisa

dilakukan dengan : (1) Repeated Measure, (2) One Shot. Dalam penelitian ini, uji

reliabilitas dilakukan dengan satu kali pengukuran saja (one shot), karena pengukuran

yang dilakukan berulang, membutuhkan waktu dan biaya yang cukup besar. Suatu

konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha >

0.60. (Ghozali, 2005). Dari hasil uji reliabilitas, ternyata seluruh item dikatakan

reliabel. Hal ini dapat dilihat pada Tabel 4.5 bahwa nilai Cronbach Alpa melewati >

0,60 (0.804). Hal tersebut tergambar pada Tabel 4.5 berikut :

Tabel 4.5 : Uji Reliabilitas dengan Nilai Cronbach’s Alpha

Reliability Statistics

Cronbach's Alpha N of Items .804 4 Sumber : Hasil Olah Data SPSS (Lampiran 8)

xli 2.2.1. Uji Validitas Budget Based Incentives (X2)

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. (Ghozali,2005).

Sebelum kuesioner dibagikan kepada responden, maka perlu diuji dulu kesahihannya

dengan alat uji validitas item.

Berdasarkan hasil uji validitas dengan 5 (lima) pertanyaan, maka seluruh

pertanyaan dinyatakan valid. Hal ini dapat dilihat pada Tabel 4.6, yang terdapat pada

kolom Corrected Item-Total Correlation yang seluruhnya lebih besar r tabel Product

Moment dimana r tabel 0.2272. Untuk pengujian ini dilakukan dengan Statistical

Product and Service Solutions (SPSS).

Tabel 4.6. Uji Validitas Instrumen

Scale Mean if Item Deleted

Sumber : Hasil Penelitian 2009 (Lampiran 8).

Berdasarkan dari pengujian validitas tersebut menunjukkan 5 (lima) item

pertanyaan tersebut valid. Jadi yang digunakan sebagai total variabel independen

Budget Based Incentives (X2).

2.2.2. Uji Reliabilitas Variabel Budget Based Incentives (X2)

Suatu angket dikatakan reliabel (andal) jika jawaban seseorang terhadap suatu

xlii

pada dasarnya bisa dilakukan dengan: (1) Repeated Measure, (2) One Shot. Dalam

penelitian ini, uji reliabilitas dilakukan dengan satu kali pengukuran saja (one shot),

karena pengukuran yang dilakukan berulang, membutuhkan waktu dan biaya yang

cukup besar. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0.60. (Ghozali, 2005). Dari hasil uji reliabilitas, ternyata seluruh

item dikatakan reliabel. Hal ini dapat dilihat pada Tabel 5.7 bahwa nilai Cronbach

Alpha keseluruhannya adalah melewati > 0,60 (0.640 atau 64 %). Hal tersebut

tergambar pada Tabel 4.7 berikut :

Tabel 4.7 : Nilai Cronbach’s Alpha

Reliability Statistics

Cronbach's Alpha N of Items .640 5 Sumber : Hasil Olah Data SPSS. (Lampiran 8).

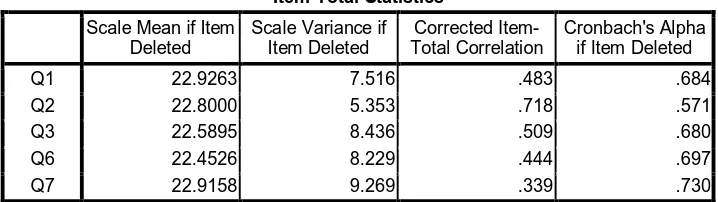

2.3. Uji Validitas dan Reliabilitas Variabel Kinerja Kepala Sekolah (Y)

2.3.1. Uji Validitas Variabel Kinerja Kepala Sekolah (Y)

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. (Ghozali,2005).

Sebelum kuesioner dibagikan kepada responden, maka perlu diuji dulu kesahihannya

dengan alat uji validitas item.

Berdasarkan hasil uji validitas terhadap responden, maka hanya 5 pertanyaan

dinyatakan valid. Hal ini dapat dilihat pada Tabel 4.8, yang terdapat pada kolom

Corrected Item-Total Correlation yang seluruhnya lebih besar r tabel Product

Moment dimana r = 0.2272. Untuk pengujian ini dilakukan dengan Statistical

xliii

Tabel 4.8. Uji Validitas Instrumen Item-Total Statistics

Scale Mean if Item Deleted

Sumber : Hasil Penelitian 2009 (Lampiran 8)

Berdasarkan dari pengujian validitas tersebut menunjukkan 5 (lima)

pertanyaan valid.

2.3.2. Uji Reliabilitas Variabel Kinerja Kepala Sekolah (Y)

Suatu angket dikatakan reliabel (andal) jika jawaban seseorang terhadap suatu

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas

pada dasarnya bisa dilakukan dengan: (1) Repeated Measure, (2) One Shot. Dalam

penelitian ini, uji reliabilitas dilakukan dengan satu kali pengukuran saja (one shot),

karena pengukuran yang dilakukan berulang, membutuhkan waktu dan biaya yang

cukup besar. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0.60. (Ghozali, 2005). Dari hasil uji reliabilitas, ternyata seluruh

item dikatakan reliabel. Hal ini dapat dilihat pada Tabel 4.9 bahwa nilai Cronbach

Alpha keseluruhannya adalah melewati > 0,60 (0.728 atau 72,8 %). Hal tersebut

tergambar pada Tabel 4.9. berikut :

Tabel 4.9 : Nilai Cronbach’s Alpha Reliability Statistics

Cronbach's Alpha N of Items .728 5 Sumber : Hasil Olah Data SPSS (Lampiran 8).

xliv

Hasil pengujian hipotesis yang berbunyi apakah terdapat pengaruh anggaran

partisipatif terhadap budget-based incentives dapat dilihat pada Tabel 4.10 berikut :

Tabel 4.10 : Pengaruh Anggaran Partisipatif terhadap Budget-Based Incentives

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.935 .071 41.304 .000

PPA_X1 -2.115E-5 .008 .000 -.003 .998 a. Dependent Variable: ln_BBI_X2

Sumber : Lampiran 7.

Hasil uji statistik tersebut menunjukkan bahwa variabel Partisipasi dalam

penyusunan anggaran tidak berpengaruh secara signifikan terhadap budget based

incentives dimana standardized coefficients beta yang dihasilkan sebesar 0.000 pada

tingkat keyakinan 95 % adalah 0.998. Hubungan ini disimbolkan dengan

ρ

2

. Karenatingkat signifikansi > alpha 5 % maka H0 ditolak. Dengan demikian daerah

penerimaan hipotesis berada diluar daerah penerimaan H0. Hal ini bermakna bahwa

anggaran partisipatif tidak berpengaruh terhadap budget based incentives. Artinya

anggaran partisipasi yang disusun bukan sebagai alat penilai kinerja yang dapat

meningkatkan keefektifan organisasional melalui peningkatan manajerial.

4. Model Kedua

4.1.1. Uji Asumsi Klasik untuk Model Kedua

4.1.1.1. Pengujian Normalitas Data

Uji Normalitas bertujuan untuk melihat apakah model regresi, variabel

xlv

dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Cara yang

digunakan kali ini adalah dengan menggunakan analisis grafik. Hasil pengujian

normalitas data ditunjukkan dalam histogram dan grafik berikut ini.

Hasil pengujian terdapat pada Gambar 4.1 berikut :

Gambar 4.1 : Gambar Histogram

Dari hasil pengujian terlihat pada Gambar 4.1 tersebut terlihat grafik masih

terdapat didalam kurva. Dalam hal ini berarti H0 diterima yang berarti data residual

berdistribusi normal.

4.1.1.2. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilakukan dengan cara melihat grafik Scatterplot

yang disajikan yang terdapat pada Gambar 4.2 dibawah, terlihat titik-titik menyebar

secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik

xlvi

heteroskedastisitas pada model regresi. Adapun bentuk grafik Scatterplot terdapat

pada Gambar 4.2 berikut :

Sumber : Data Diolah/Output SPSS (Lampiran 6)

Gambar 4.2 : Grafik Scatterplot Uji Heteroskedastisitas

4.1.1.3. Uji Autokorelasi

Gejala Autokorelasi diditeksi dengan menggunakan uji Durbin-Watson (DW).

Menurut Santoso (2005 : 241), untuk mendeteksi ada tidaknya autokorelasi maka

dilakukan pengujian Durbin-Watson (DW).

Tabel 4.11 : Nilai Durbin-Watson

Model R

Std. Error of

the Estimate Durbin-Watson 1 .399a

3.12342 .370

a Predictors: (Constant), BBI_X2, PPA_X1

b Dependent Variable: KINERJA_Y

Sumber : Data Diolah/Output SPSS (Lampiran 7)

Berdasarkan Tabel 4.11 diatas, untuk mengetahui adanya autokorelasi

xlvii

DW sebesar 0,370 Untuk mengetahui adanya autokorelasi digunakan uji

Durbin-Watson, dengan kriteria menurut Santoso (2000 : 219) dengan cara melihat besaran

Durbin-Watson sebagai berikut :

•Angka D-W di bawah -2, berarti ada autokorelasi positif.

•Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

•Angka D-W di atas +2, berarti ada autokorelasi negatif.

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson

(D-W) sebesar 0,370. Oleh karena itu, nilai DW dalam rentang nilai -2 dan lebih kecil

dari 2 (-2 < 0,370 < 2) maka disimpulkan bahwa tidak terjadi autokorelasi baik positif

maupun negatif.

4.1.1.4. Uji Multikolinearitas

Multikolinearitas merupakan fenomena adanya korelasi yang sempurna antara

satu variabel bebas dengan variable bebas lain. Jika terjadi multikolinearitas , akan

mengakibatkan timbulnya kesalahan standard penaksir dan probabilitas untuk

menerima hipotesis yang salah semakin besar. Menurut Ghozali (2005) salah satu

cara untuk mengetahui adanya multikolinearitas adalah dengan melakukan uji VIF

(Variance Inflation Factor) yaitu jika VIF tidak lebih dari 10 dan nilai Tolerance

tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas.

Berdasarkan hasil pengolahan SPSS atas data yang diperoleh, dapat dilihat pada

Tabel 4.12 berikut :

xlviii

Model Collinearity Statistics

Constant Tolerance VIF

PPA_X1 1.000 1.000

BBI_X2 1.000 1.000

Dependent Variabel : IA_Y

Sumber : Hasil Output SPSS (Lampiran 7)

Dari tabel tersebut di atas dapat dilihat bahwa nilai VIF untuk masing-masing

variabel adalah < 10 dan Tolerance tidak kurang dari 0,1 atau sama dengan satu. Hal

ini membuktikan bahwa model regresi yang digunakan dalam penelitian ini tidak

terdapat gejala multikolinearitas (homoskedastisitas).

B. Pembahasan Hasil Penelitian

1. Pengujian Hipotesis ke Pertama

Hasil pengujian hipotesis yang menyatakan terdapat pengaruh anggaran

partisipatif terhadap budget-based incentives tidak dapat dapat diterima. Dengan

demikian maka tidak dapat dibentuk model jalur (path) dan model tersebut tidak

terdapat model pengaruh langsung dan tidak langsung anggaran partisipatif terhadap

budget-based incentive karena tidak signifikan pada tingkat α = 5 %.

2. Pengujian Hipotesis ke Dua

Hasil pengujian hipotesis yang berbunyi apakah terdapat pengaruh anggaran

partisipatif terhadap kinerja kepala sekolah dengan budget-based incentives sebagai

variabel intervening dapat diterima. Pengujian goodness of fit dilakukan untuk

menentukan kelayakan suatu model regresi, karena variabel penelitian lebih dari dua

xlix

yang diperoleh dari hasil pengolahan data dapat dilihat pada Tabel 4.13. di bawah ini

:

Tabel 4.13. Pengujian Goodness of Fit

Model R R Square Adjusted R Square 1 .399a .159 .141 a. Dependent Variable: BBI_X2, PPA_X1

b. Independent Variable : KINERJA_Y

Sumber : Data Diolah/Output SPSS (Lampiran 7)

Nilai adjusted R Square pada Tabel 4.13 diatas sebesar 14,1 % variabel

pengaruh anggaran partisipatif terhadap kinerja kepala sekolah dengan budget-based

incentives sebagai variabel intervening dapat diterima. Sedangkan sisanya sebesar

85,9% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Indikator signifikansi parameter koefesien Adjusted R2 signifikan atau tidak

maka dapat dilakukan pengujian dengan bantuan alat uji statistik metode Fisher (Uji

F) dengan tingkat keyakinan (confident level) sebesar 95 %. Kriteria pengujian yang

digunakan adalah apabila Fhitung > Ftabel maka Ho ditolak; dan apabila Fhitung ≤ Ftabel

maka Ho dapat diterima. Hal tersebut ditunjukkan dalam Tabel 4.14 dibawah ini :

Tabel 4.14. Hasil Regresi Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 169.628 2 84.814 8.694 .000a

Residual 897.530 92 9.756

Total 1067.158 94

a. Predictors: (Constant), BBI_X2, PPA_X1 b. Dependent Variable: KINERJA_Y

Sumber : Hasil Olah Data SPSS (Lampiran 7).

Dari Tabel 4.13 diperoleh nilai Fhitung sebesar 8,694 sedangkan Ftabel pada

l

Fhitung>Ftabel (8,694>3,32). Hal ini memberikan arti bahwa terdapat pengaruh anggaran

partisipatif terhadap kinerja kepala sekolah dengan budget-based incentives sebagai

variabel intervening.

Dengan demikian hipotesis yang menyatakan bahwa terdapat pengaruh

anggaran partisipatif terhadap kinerja kepala sekolah dengan budget-based incentives

sebagai variabel intervening dapat diterima atau hipotesis null tidak dapat ditolak (Ho

diterima sedangkan H1 ditolak).

Partisipasi Penyusunan Anggaran dan budget-based incentives berpengaruh

signifikan terhadap kinerja kepala sekolah tergambar pada hasil uji t dalam Tabel

4.15 berikut :

Tabel 4.15 : Hasil Perhitungan Uji T

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 30.484 1.827 16.689 .000

PPA_X1 -.416 .102 -.389 -4.066 .000

BBI_X2 .081 .082 .095 .989 .325 a. Dependent Variable: KINERJA_Y

Sumber : Data Diolah/Output SPSS (Lampiran 7).

Hasil uji statistik tersebut menunjukkan bahwa variabel partisipasi dalam

penyusunan anggaran berpengaruh terhadap kinerja kepala sekolah dengan nilai

standardized beta sebesar -0.389 dengan tingkat signifikansi sebesar 0.000 (dibawah

alpha 5 %) yang merupakan nilai path atau jalur. Sedangkan nilai budget based

incentives tidak berpengaruh terhadap kinerja kepala sekolah dengan nilai

li

5 %). Besarnya nilai residual (e) dari pengaruh variabel partisipasi dalam penyusunan

anggaran terhadap kinerja kepala sekolah sebesar 0.927 ( (1−0.141)=0.927).

Atas hal tersebut dan berdasarkan hasil pengujian regresi linier berganda

tersebut dikombinasikan dengan path, maka diagram yang dapat digambarkan

sebagai berikut :

Gambar 4.3 : Model Analisis Jalur (path)

Berdasarkan diagram tersebut maka dapat disimpulkan bahwa anggaran

partisipatif tidak berpengaruh terhadap budget based incentive. Hasil lain yang dapat

disimpulkan terdapat pengaruh tidak langsung antara anggaran partisipatif terhadap

kinerja kepala sekolah dengan budget based incentive sebagai variabel intervening.

Dengan demikian hasil ini konsisten dengan riset yang dilakukan oleh Riadi, Hartono

(2004) dan Zainal (2004).

Hasil tersebut memberikan dampak dimana pada umumnya semakin besar

keterlibatan para penyusun anggaran maupun pelaksana anggaran dalam merumuskan

sesuatu hal yang dapat menghasilkan keputusan dalam organisasi, maka sangat tinggi

rasa tanggung jawab mereka untuk menyukseskan kesepakatan atau keputusan Budget Based

Incentive (X2)

Kinerja Kepala sekolah (Y) Anggaran

Partisipatif (X1)

ρ2 = tidak berpengaruh

signifikan

e1

ρ 1 = berpengaruh signifikan -0.389

ρ 3 = tidak berpengaruh

signifikan

lii

tersebut terlaksana dengan baik. Partisipasi ini juga sangat mudah diterima oleh

semua khalayak karena mengandung azas musyawarah dan mufakat, sehingga

terdapat kegairahan untuk terus berjalan dalam melaksanakan hal-hal yang telah

disepakati bersama baik dengan manajer pusat pertanggungjawaban atau tidak

disamping mereka. Melibatkan para penyusun anggaran dan pelaksana anggaran

dalam sistem perencanaan berarti menghargai kebutuhan untuk sebuah lingkungan

kerja yang nyaman dan ramah, yang mendukung terlaksananya komunikasi yang

baik, karena imbalan terpenting bagi karyawan akan datang dari kepuasan mereka

bahwa anggaran mereka akan dihargai dan diterapkan dalam organisasinya. Anggaran

bisa berjalan efektif jika mendapat dukungan dari semua pihak baik atasan maupun

bawahan. Konsep anggaran ini melibatkan semua orang terlebih-lebih bawahan (top

down approach). Oleh sebab itu tanpa dukungan dari bawahan maka anggaran ini

tidak akan berjalan dengan baik. Selain itu hasil penelitian ini memeberikan arti

bahwa anggaran bukanlah alat penilaian prestasi kinerja. Terdapat beberapa