UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III KEUANGAN MEDAN

ANALISIS PENYUSUTAN NILAI AKTIVA TETAP PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan oleh:

DISA AYUNI PULUNGAN 072101056

JURUSAN KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Diploma

KATA PENGANTAR

Bismillahirramanirrahim

Allhamdulillah, Puji dan syukur kehadirat Allah SWT karena atas

limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan tugas akhir ini

tepat pada waktunya, guna memenuhi syarat untuk menyelesaikan Pedidikan

Program D-III di Fakultas Ekonomi pada Universitas Sumatera Utara tepat pada

waktu yang ditentukan.

Penulis menyampaikan penghargaan dan terima kasih sebesar-besarnya

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Prof. Dr. Paham Ginting, M.Si selaku Ketua Jurusan Program Studi

Keuangan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Jurusan

Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Risanty, SE, Ak, M.Si selaku Dosen Pembimbing yang telah meluangkan

waktunya untuk membimbing penulis dalam penulisan tugas akhir ini

5. Bapak dan Ibu Dosen beserta Staf pegawai Fakultas Ekonomi Universitas

6. Khususnya penulis ucapkan terima kasih kepada orangtuaku tercinta

Ayahanda dan Ibunda yang telah memberikan kasih sayangnya, dorongan,

semangat dan pengorbanannya yang begitu besar sehingga penulis dapat

menyelesaikan studi.

7. Saudara-saudaraku tersayang Putri Bahari Pulungan, Febi Anggraini Pulungan

dan Azrina Rizky Pulungan yang telah memberikan motivasinya kepadaku.

8. Sahabat-sahabat di Jurusan Keuangan Stambuk 2007, yakni Dede, Safitri, Siti,

Mery, Evi, Vinda, Anggi, Candra, Mirza, Ichwan dan Martonis yang telah

memberikan semangat dan mendoakan penulis dalam penyelesaian tugas akhir

dan teman – teman yang tidak bisa disebutkan satu persatu namanya yang

telah banyak membantu penulis.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal

dan pahala di akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir

ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan

saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa

yang akan datang.

Medan, Juni 2010

Penulis

Disa Ayuni Pulungan

DAFTAR ISI UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat ... 7

C. Pengelompokan Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara ... 36

D. Pengakuan dan Pengukuran Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara ... 40

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 42

DAFTAR TABEL

Halaman

Tabel 3.1 Penyusutan Aktiva Tetap Menggunakan Metode Garis Lurus

(Straight Declining Method) ... 27 Tabel 3.2 Penyusutan Aktiva Tetap Menggunakan Metode Jumlah

Angka Tahun (Sum Of The Years Digit Method) ... 29 Tabel 3.3 Penyusutan Aktiva Tetap Menggunakan Metode Saldo

Menurun (Declining Balanced Method) ... 31 Tabel 3.4 Perhitungan Persentase Metode Saldo Menurun Ganda

(Double Declining Balanced Method) ... 32 Tabel 3.5 Penyusutan Aktiva Tetap Menggunakan Metode Saldo

Menurun Ganda (Double Declining Balanced Method) ... 33 Tabel 3.6 Penyusutan Aktiva Tetap Menggunakan Metode Jam Kerja

(Services Hours Method) ... 35 Tabel 3.7 Aktiva Tetap Di Fakultas Ekonomi

DAFTAR GAMBAR

Halaman

Bagan 2.1 Struktur Organisasi Dan Personalia Fakultas Ekonomi

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan, baik perusahaan industri, perusahaan jasa maupun

perusahaan dagang tentu memiliki aktiva tetap. Perkiraan aktiva tetap merupakan

salah satu unsur yang terdapat di dalam neraca. Aktiva tetap yang terdapat

diperusahaan dapat digunakan berulang-ulang dalam proses produksi, selama

masa taksiran ekonomis aktiva tersebut. Aktiva tetap pada umumnya terdiri dari

tanah, bangunan, mesin kendaraan dan peralatan yang digunakan dalam kegiatan

perusahaan dan tidak dimaksud untuk dijual.

Pada umumnya perusahaan menginvestasikan dana yang cukup besar untuk

memperoleh aktiva tetap, oleh karena itu dalam pengelolaan aktiva tetap

dibutuhkan suatu penilaian yang tepat dilihat dari sudut akuntansi. Sehingga dana

yang dikeluarkan sesuai dengan yang diharapkan. Setiap aktiva tetap pasti akan

mengalami penyusutan dari suatu periode ke periode tertentu, biasanya dalam

waktu satu tahun. Penyusutan adalah istilah yang digunakan dalam beberapa

bidang yaitu akuntansi, keuangan, dan ekonomi. Ini berarti penurunan nilai

tertentu aset dari waktu ke waktu. Penurunan nilai bisa datang sebagai akibat dari

penggunaan, berjalan waktu, pakai umur dan air mata, outdating teknologi atau

Untuk akuntansi penyusutan dapat berarti metode apapun yang menentukan

harga perolehan atau pembelian item atau aset selama periode waktu. Metode ini

juga akan sesuai dengan yang wajar dan keausan. Hal ini digunakan sebagian

besar dengan aset yang memiliki layanan tetap hidup dan pendek. Kadang-kadang

penyusutan dilihat sebagai cara untuk menemukan kesalahan atau mengakui

adanya penurunan nilai aset. Dengan demikian pula maka aktiva tetap yang ada di

Fakultas Ekonomi Universitas Sumatera Utara juga akan mengalami penyusutan.

Perhitungan penyusutan aktiva tetap harus dilakukan dengan cara akurat dan

tetap. Apabila terdapat kesalahan dealam mengelola aktiva tetap yang terdapat

dalam perusahaan seperti, kesalahan dalam penaksiran umur ekonomis, kesalahan

pembebenan penyusutan aktiva tetap dan pemeliharaan aktiva tetap yang tidak

betul akan menimbulkan kerugian bagi perusahaan. Aktiva tetap yang

dipergunakan dalam kegiatan perusahaan memiliki masa manfaat yang cukup

lama dan umumnya lebih dari satu tahun sehingga aktiva perlu mendapatkan

perlakuan khusus terutama dari segi metode penyusutannya. Perusahaan harus

menetapkan metode penyusutan yang tepat bagi aktiva tetapnya. Metode

penyusutan yang digunakan suatu perusahaan akan berpengaruh terhadap nilai

laba atau rugi dari suatu perusahaan.

Pada prinsipnya aktiva tetap yang dianggarkan oleh satu perusahaan atau

instansi berbeda dengan perusahaan atau instansi lainnya. Semakin besar suatu

perusahaan, maka semakin besar pula anggaran untuk aktiva tetapnya. Begitu pula

Sumatera Utara juga memiliki anggaran yang berbeda dengan Fakultas lainnya

yang ada di Perguruan Tinggi Universitas Sumatera Utara.

Berdasarkan uraian diatas penulis tertarik untuk membahas lebih lanjut

mengenai aktiva tetap dengan spesifikasi judul “Penyusutan Aktiva Tetap pada

Fakultas Ekonomi Universitas Sumatera Utara”.

B. Perumusan Masalah

Masalah utama yang akan dibahas dalam penulisan Tugas Akhir ini adalah

Apakah metode penyusutan aktiva tetap yang digunakan oleh Fakultas Ekonomi

Universitas Sumatera Utara sesuai dengan Pernyataan Standar Akuntansi

Keuangan No.17?

C. Tujuan Dan Manfaat Penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah

penyusutan aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara sudah

sesuai dengan Pernyataan Standar Akuntansi Keuangan No.17. Penelitian ini

bermanfaat tidak hanya bagi peneliti, tetapi juga bagi perusahaan dan bagi peneliti

lain.

1. Bagi peneliti

Sebagai bahan masukan jika di kemudian hari dimintai pendapat mengenai

akuntansi penyusutan aktiva tetap pada Fakultas Ekonomi Universitas

2. Bagi Fakultas

Sebagai bahan masukan bagi Fakultas Ekonomi Universitas Sumatera untuk

memperbaiki akuntansi penyusutan aktiva tetap dimasa yang akan datang.

3. Bagi peneliti lain

Sebagai bahan masukan untuk menyempurnakan penelitian-penelitian yang

sejenis di tahun-tahun mendatang.

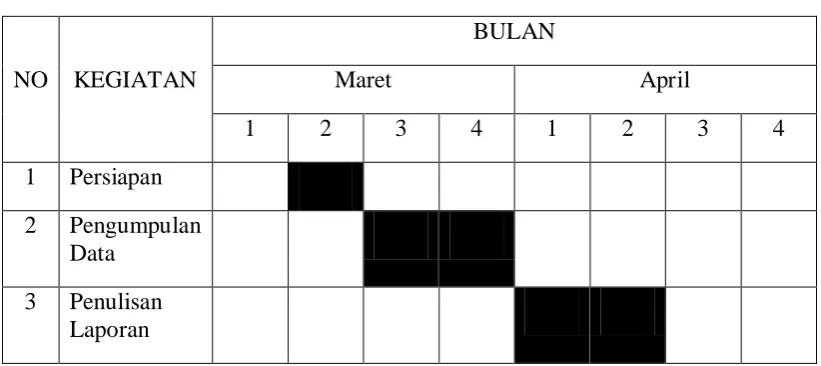

D. Jadwal Kegiatan

Jadwal survei / Observasi

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera Utara

Jl. T.M. Hanafiah Kampus USU Medan. Untuk lebih jelasnya, jadwal kegiatan ini

dapat dilihat pada Tabel 1.1. dibawah ini

Tabel 1.1

Jadwal Kegiatan

NO KEGIATAN

BULAN

Maret April

1 2 3 4 1 2 3 4

1 Persiapan

2 Pengumpulan Data

Dalam kegiatan pengumpulan data, penulis melakukan penelitian selama

beberapa minggu mulai tanggal 16 Maret s/d 15 April 2010 pada Fakultas

Ekonomi Universitas Sumatera Utara.

E. Sistematika Penulisan

Tugas akhir ini dibagi atas 4 bab dan setiap bab nya dibagi atas beberapa

sub bab antara lain :

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan mengenai latar belakang penelitian,

perumusan masalah, tujuan dan manfaat penelitian

BAB II : PROFIL PERGURUAN TINGGI

Dalam bab ini, menjelaskan mengenai sejarah singkat Fakultas Ekonomi

Universitas Sumatera Utara, struktur organisasi dan Job Description, jenis

kegiatan, kinerja usaha terkini, dan rencana kegiatan.

BAB III : PEMBAHASAN

Dalam bab ini, menjelaskan mengenai bagaimana penyusutan aktiva tetap

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini, menjelaskan mengenai kesimpulan yang dihasilkan dari

penelitian yang dilakukan pada Fakultas Ekonomi Universitas Sumatera

Utara, dan saran Penulis bagi instansi pada Fakultas Ekonomi Universitas

Sumatera Utara, serta Daftar Pustaka yang mencantumkan semua referensi

BAB II

PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau

di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan

tahun 1959 di Darussalam ( Universitas Syiah Kuala ) Kota Kuraja ( Banda Aceh

), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota

Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan

bahwa pada waktu itu tekhnik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara ( Istilah untuk nama pimpinan pada waktu itu ).

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Univeritas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirkan di Medan dan

memperoleh status Negeri dengna surat Keputusan Meteri Perguruan Tinggi dan

Ilmu Pengetahuan R.I No. 64/1961 tentang Pengertian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan kedalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No.

05350 /1983 tanggal 8 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No.

131/DIKTI/Kep/1984. dan disusul dengan Surat Keputusan No.

23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987,

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata-1 dan Pendidikan Diploma-III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari :

a. Jurusan Keuangan

b. Jurusan Akuntansi

c. Jurusan Kesekertariatan

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas

Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar.

b Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan shareholders lainnya.

e Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi professional dan lembaga lain yang bertaraf

nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun

internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian dan

pengabdian pada masyarakat dan responsive terhadap perkembangan

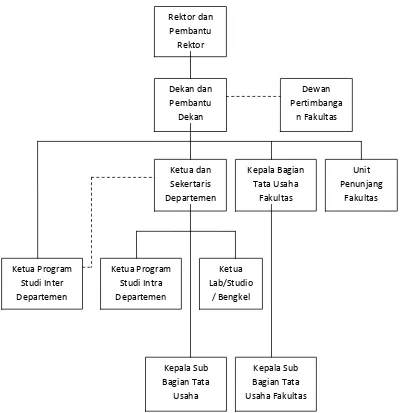

B. Struktur Organisasi & Personalia Fakultas Ekonomi Universitas Sumatera Utara

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertical,

melalui saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas

Sumber data : Fakultas Ekonomi Unibersitas Sumatera Utara

Gambar 2.1 Bagan Struktur Organisasi dan Personalia Fakultas Ekonomi

PIMPINAN FAKULTAS EKONOMI USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Drs. Arifin Hamzah, MM,Ak

Pembantu Dekan II : Fahmi Natigor Nasution,SE,M.Acc,Ak

Pembantu Dekan III : Ami Dilham, SE,M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU

Ketua : Drs. Erwin Abubakar,MBA,Ak

Sekertaris : Dra. Komariah Pandia, M.Si

Anggota : Prof.Bactiar Hassan Miraza

Prof.Moenaf H.Regar,M.Acc

Prof.Dr.Amrin Fauzi

Prof.Dr.Arnita Zainuddin,M.Si

Prof.Dr.Ade FatmaLubis,MAFIS,MBA,Ak

Prof.Ritha F.Dalimunthe, SE,M.Si

Prof.Dr.Azhar Maksum,M.Ec,Acc,Ak

Prof.Dr.Paham Ginting,MS

Drs. Jhon Tafbu Ritonga,M.Ec

Fahmi Natigor Nasution,SE,M.Acc,Ak

Ami Dilham, SE,M.Si

Drs. Hassan Sakti Siregar,M.Si, Ak

Wahyu Ario Pratomo,SE, M.Ec

Prof.Dr.Iic.rer.Reg. Sirojuzilam,SE

Prof.Dr. Rismayani,M. Si

DEPARTEMEN

Akuntansi

Ketua : Drs. Hassan Sakti Siregar,M.Si, Ak

Sekertaris : Mutia Ismail, SE, MM, Ak

Manajemen

Ketua : Prof.Ritha F.Dalimunthe, SE,M.Si

Sekertaris : Nisrul Irawati,SE,MBA

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo,SE, M.Ec

PROGRAM DIPLOMA III

KEUANGAN

Ketua : Prof. Dr. Paham Ginting, MS

Sekretaris : Syafrizal Helmi Situmorang, SE, M. Si

AKUNTANSI

Ketua : Drs. Hassan Sakti Siregar,M.Si, Ak

Sekretaris : Iskandar Muda, SE, M. Si

KESEKRETARIATAN

Ketua : Dr. Endang Sulistya Rini, SE, M. Si

Sekretaris : Dr. Arlina Nurbaiti Lubis, SE, MBA

C. Job Description

Rincian Tugas Bagian Tata Usaha:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan Menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik,

4. Melaksaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

Fakultas.

6. Melaksanakan administrasi pendidikan, penelitian, dan

pengabdian/Pelayanan kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas.

8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

Fakultas.

9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

10. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan Fakultas.

11. Menyusun laporan kerja Bagian dan mempersiapkan penyusunan

laporan Fakultas.

Rincian Tugas Sub Bagian Akademik:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKTA Bagian

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian,

Pengabdian/Pelayanan kepada masyarakat

3. Melaksanakan administrasi akademik

4. Melakukan penyusunan rencana kebutuhan sarana akademik

5. Menghimpun dan mengklasifikasi data pencapaian taget kurikulum

7. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada

masyarakat di lingkungan fakultas

8. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian

Rincian Tugas Sub Bagian Umum dan Keuangan:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan

3. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan

ilmiah di lingkungan fakultas

5. Mengumpulkan dan mengolah data keuangan

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang

telah di teliti kebenarannya

8. Mengoperasionalkan system informasi keuangan

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan

10.Menyusun laporan kerja Sub Bagian dan mempersipkan penyusunan

Rincian Tugas Sub Bagian Kepegawaian:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian

2. Menyusun konsep juklat/juknis di bidang kepegawaian

3. Melaksanakan proses pengadaan dan pengangkatan pegawai

4. Melaksanakan urusan mutasi pegawai

5. Memverifikasi usulan angka kredit jabatan fungsional

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/pangkat, surat keputusan mengajar, pengangktan Guru Besar

Tetap/Tidak Tetap/Emiritus, ijin, dan cuti

7. Melaksanakan pemberian penghargaan pegawai

8. Memproses SK jabatan structural da fungsional

9. Memproses pelanggaran disiplin pegawai

10.Memproses asuransi pegawai

11.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian

Rincian Tugas Sub Bagian Kemahasiswaan dan Alumni:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni

3. Melakukan administrasi kemahasiswaan

4. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas

7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan

kesejahteraan mahasiswa

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan

9. Mengoperasionalkan system informasi kemahasiswaan dan alumni

10.Melakukan penyajian informasi di bidang kemahasiswaan

11.Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan

dan alumni

12.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian

Rincian Tugas Sub Bagian Perlengkapan:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data perlengkapan

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan

4. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan

6. Melakukan urusan pengelolaan barang perlengkapan

7. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

D. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan

pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian –

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu: Penyelenggaraan pendidikan, pengadaan penelitian dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Kegiatan

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai semua itu, begitu

juga Fakultas Ekonomi Universitas Sumatera Utara. Fakultas terus berupaya agar

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi, kinerja usaha terkini yang dijalankan

perusuhaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian ilmiah khususnya

bidang ekonomi yang bermanfaat bagi universitas, mahasiswa, dan masyarakat,

serta melakukan pengabdian kepada masyarakat berupa seminar – seminar kepada

masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus

melakukan pembinaan terhadap sivitas akademika agar dapat menghasilakan

Sumber Daya Manusia ( SDM ) yang benar-benar memiliki kualitas yang baik.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari – hari besar keagamaan dalam menjalani hidup, serta selalu

bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain

adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil/genap

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi

Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut:

1. Peningkatan proses belajar mengajar, silabus metode dan alat yang

digunakan dapat ditingkatkan

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu, serta indeks

prestasi lebih baik.

3. Melakukan inovasi database Mahasiswa, Kartu Rencana Mahasiswa,

Kartu Hasil Studi, Jadwal Kuliah, Jadwal Ujian Mid Semester, dan

Jadwal Ujian Semester yang telah terprogram.

4. Memperbaiki ruang kuliah Mahasiswa dan Dosen, Departemen dan Ruang

baca.

5. Meningkatkan kompetensi Mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan Mahasiswa untuk kegiatan perkenalan dengan

mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied

Approach, Workshop, Seminar, dan Lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan

kurikulum dan harus ada rumpun ilmunya.

8. Membutuhkan proses kenaikan pangkat dan jabatan Dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus

dirapatkan oleh Departemen.

10.Memberi dorongan kepada Dosen muda untuk melanjutkan program studi

S2 dan S3 baik dalam maupun di Luar Negeri.

12.Meningkatkan kegiatan Seminar, Lokakarya, Kuliah umum yang diadakan

Pimpinan Fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan

magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang

berkualitas.

14.Departemen menyiapkan Laporan Evaluasi per semester untuk

BAB III

PEMBAHASAN

A. Pengertian Aktiva Tetap

Aktiva tetap memiliki pengertian yang berbeda-beda tetapi pada prinsipnya

pengertian aktiva tetap ini memiliki makna dan tujuan yang sama. Ada beberapa

defenisi aktiva tetap yang diungkapkan oleh para ahli, seperti defenisi aktiva tetap

menurut Mulyadi (2001:591) menyebutkan bahwa aktiva tetap adalah kekayaan

perusahaan yang memiliki wujud, memiliki manfaat ekonomis lebih dari satu

tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan

untuk dijual kembali. Menurut PSAK No. 17 (revisi 2007) menyebutkan bahwa

aktiva tetap adalah aset berwujud yang:

a. dimiliki untuk digunakan dalam produksi atau penyediaan barang atau

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif,

b. diharapkan untuk digunakan selama lebih dari satu periode

2. Faktor-faktor dalam Menentukan Penyusutan

Dalam menentukan penyusutan periodik aktiva tetap ada faktor-faktor yang

harus dipertimbangkan. Menurut Harahap (1999:54), beberapa faktor untuk

menentukan beban penyusutan sebagai berikut.

a. Harga pokok

Harga pokok merupakan hal yang penting dalam menghitung biaya

b. Nilai residu (residual / salvage value)

Nilai residu adalah nilai taksiran realisasi (penjualan melalui kas) aktiva tetap

tersebut setelah akhir penggunaannya atau pada saat mana aktiva tetap itu

harus ditarik dari kegiatan produksi. Nilai residu ini tidak mesti ada, bisa saja

harga pada saat dibesituakan adalah nihil.

c. Umur teknis

Umur teknis adalah taksiran jangka waktu penggunaan aktiva tetap itu dalam

kegiatan produksi. Umur yang dimaksud disini ada dua yaitu:

1) umur fisik, berarti berapa lama aktiva tetap itu secara fisik mampu

memberikan sumbangan terhadap kegiatan produksi,

2) umur fungsional, berarti berapa lama aktiva tetap itu mampu memproduksi

barang-barang yang dapat ditawarkan dan diterima masyarakat,

d. Pola pemakaian

Pola pemakaian aktiva tetap itu dalam kegiatan produksi harus

dipertimbangkan dalam hubungannya dengan pembebanan penyusutan

B. Metode Penyusutan

Metode Penyusutan dapat dikelompokkan menurut kriteria berikut.

a. Berdasarkan waktu

1) Metode garis lurus (straight line method)

Metode garis lurus adalah metode yang paling umum digunakan. Disamping mudah penerapannya, metode ini juga akan memberikan beban

yang adil pada masa-masa penggunaan aktiva. Kelemahan dari metode ini

adalah apabila diterapkan pada aktiva tetap yang semakin lama memberikan

jasa semakin kecil sehingga beban yang sama akan tidak adil. Metode ini

sangat tepat untuk aktiva tetap yang kerusakannya lebih disebabkan oleh

waktu bukan oleh penggunaan seperti gedung atau bangunan.

Beban penyusutan menurut metode ini dihitung sebagai berikut:

n S C

D = − atau 100% d%

n persentase

dalam = =

Keterangan:

D = Beban penyusutan (depreciation)

C = Harga pokok aktiva

S = Nilai residu (salvage value)

Contoh:

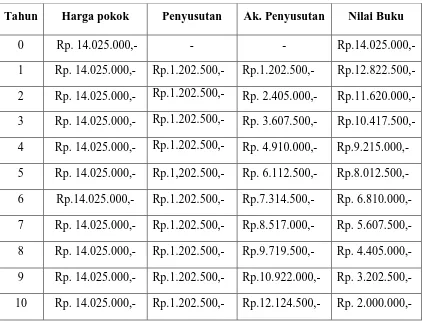

Sebuah aktiva dibeli dengan harga Rp 14.025.000,- nilai residu ditaksir Rp.

2.000.000,- sedang umur penggunaannya ditaksir 10 tahun. Beban penyusutannya

pertahun adalah sebagai berikut .

diketahui:

Tabel 3.1 Penyusutan Aktiva Tetap Menggunakan Metode Garis Lurus (Straught

Line Method)

Tahun Harga pokok Penyusutan Ak. Penyusutan Nilai Buku

0 Rp. 14.025.000,- - - Rp.14.025.000,-

1 Rp. 14.025.000,- Rp.1.202.500,- Rp.1.202.500,- Rp.12.822.500,-

2 Rp. 14.025.000,- Rp.1.202.500,- Rp. 2.405.000,- Rp.11.620.000,-

3 Rp. 14.025.000,- Rp.1.202.500,- Rp. 3.607.500,- Rp.10.417.500,-

4 Rp. 14.025.000,- Rp.1.202.500,- Rp. 4.910.000,- Rp.9.215.000,-

5 Rp. 14.025.000,- Rp.1,202.500,- Rp. 6.112.500,- Rp.8.012.500,-

6 Rp.14.025.000,- Rp.1.202.500,- Rp.7.314.500,- Rp. 6.810.000,-

7 Rp. 14.025.000,- Rp.1.202.500,- Rp.8.517.000,- Rp. 5.607.500,-

8 Rp. 14.025.000,- Rp.1.202.500,- Rp.9.719.500,- Rp. 4.405.000,-

9 Rp. 14.025.000,- Rp.1.202.500,- Rp.10.922.000,- Rp. 3.202.500,-

10 Rp. 14.025.000,- Rp.1.202.500,- Rp.12.124.500,- Rp. 2.000.000,-

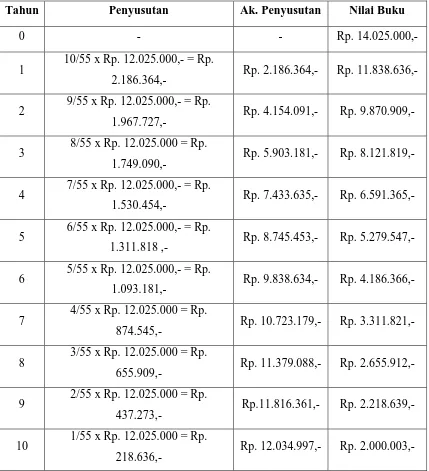

2) Metode pembebanan yang menurun

Metode pembebanan yang menurun dijelaskan sebagai berikut.

a) Metode jumlah angka tahun (sum of the years digit method)

Dalam metode ini beban penyusutan pada mulanya tinggi dan

selanjutnya semakin menurun. Beban penyusutan ini dihitung dengan

cara menjumlahkan semua angka (digit) umur aktiva tersebut. Menurut

Harahap (1999) jumlah angka tahun dapat dicari dengan formula

n

n = Jumlah perkiraan umur ekonomis

Contoh:

Maka besarnya nilai penyusutan dapat dihitung dengan

Daftar penyusutan menurut metode jumlah angka tahun adalah sebagai berikut.

Tabel 3.2 Penyustutan Aktiva Tetap Menggunakan Metode Jumlah Angka Tahun

(Sum Of The Years Digit Method)

Tahun Penyusutan Ak. Penyusutan Nilai Buku

0 - - Rp. 14.025.000,-

1 10/55 x Rp. 12.025.000,- = Rp.

2.186.364,- Rp. 2.186.364,- Rp. 11.838.636,-

2 9/55 x Rp. 12.025.000,- = Rp.

1.967.727,- Rp. 4.154.091,- Rp. 9.870.909,-

3 8/55 x Rp. 12.025.000 = Rp.

1.749.090,- Rp. 5.903.181,- Rp. 8.121.819,-

4 7/55 x Rp. 12.025.000,- = Rp.

1.530.454,- Rp. 7.433.635,- Rp. 6.591.365,-

5 6/55 x Rp. 12.025.000,- = Rp.

1.311.818 ,- Rp. 8.745.453,- Rp. 5.279.547,-

6 5/55 x Rp. 12.025.000,- = Rp.

1.093.181,- Rp. 9.838.634,- Rp. 4.186.366,-

7 4/55 x Rp. 12.025.000 = Rp.

874.545,- Rp. 10.723.179,- Rp. 3.311.821,-

8 3/55 x Rp. 12.025.000 = Rp.

655.909,- Rp. 11.379.088,- Rp. 2.655.912,-

9 2/55 x Rp. 12.025.000 = Rp.

437.273,- Rp.11.816.361,- Rp. 2.218.639,-

10 1/55 x Rp. 12.025.000 = Rp.

b) Metode saldo menurun (declining balance method)

Dalam metode ini beban penyusutan dihitung dengan persentase tertentu

yang dihitung melalui rumus tertentu dan dikalikan dengan nilai buku. Oleh

karena itu beban penyusutan semakin lama semakin mengecil. Filosofinya

sama dengan metode jumlah angka tahun. Persentasenya dihitung sebagai

berikut:

Perlu ditambahkan bahwa persentase ini dapat dibulatkan untuk menghindari

angka-angka pecahan. Daftar penyusutan menurut metode saldo menurun ini

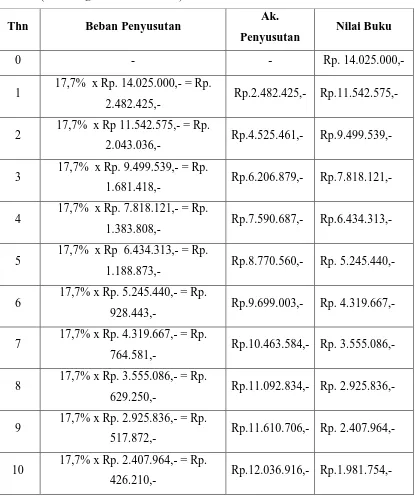

Tabel 3.3 Penyusutan Aktiva Tetap Menggunakan Metode Saldo Menurun

(Declining Balance Methode)

Thn Beban Penyusutan Ak.

Penyusutan Nilai Buku

0 - - Rp. 14.025.000,-

1 17,7% x Rp. 14.025.000,- = Rp.

2.482.425,- Rp.2.482.425,- Rp.11.542.575,-

2 17,7% x Rp 11.542.575,- = Rp.

2.043.036,- Rp.4.525.461,- Rp.9.499.539,-

3 17,7% x Rp. 9.499.539,- = Rp.

1.681.418,- Rp.6.206.879,- Rp.7.818.121,-

4 17,7% x Rp. 7.818.121,- = Rp.

1.383.808,- Rp.7.590.687,- Rp.6.434.313,-

5 17,7% x Rp 6.434.313,- = Rp.

1.188.873,- Rp.8.770.560,- Rp. 5.245.440,-

6 17,7% x Rp. 5.245.440,- = Rp.

928.443,- Rp.9.699.003,- Rp. 4.319.667,-

7 17,7% x Rp. 4.319.667,- = Rp.

764.581,- Rp.10.463.584,- Rp. 3.555.086,-

8 17,7% x Rp. 3.555.086,- = Rp.

629.250,- Rp.11.092.834,- Rp. 2.925.836,-

9 17,7% x Rp. 2.925.836,- = Rp.

517.872,- Rp.11.610.706,- Rp. 2.407.964,-

10 17,7% x Rp. 2.407.964,- = Rp.

Jika tidak ada pembulatan maka nilai buku pada akhir tahun ke-10 menjadi sama

dengan nilai residu yaitu sebesar Rp. 2.000.000,- bukan menjadi Rp. 1.981.754,-

seperti dalam tabel.

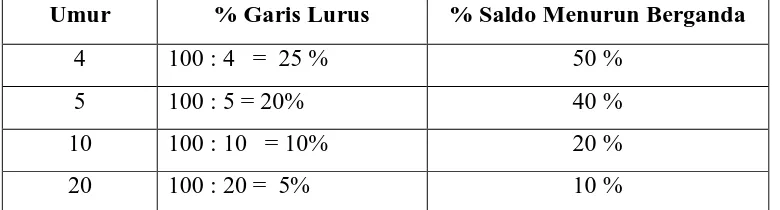

c) Saldo menurun ganda (double declining balance method).

Metode ini hampir sama dengan metode saldo menurun seperti yang

dijelaskan di atas. Perbedaannya hanya dalam menentukan persentase.

Dalam menentukan persentase dalam metode ini dihitung dengan cara

melipatduakan persentase penyusutan menurut straight line.

Contoh perhitungan persentase metode saldo menurun berganda adalah

sebagai berikut.

Tabel 3.4 Perhitungan Persentase Metode Saldo Menurun Berganda (Double Declining Balance Method)

Umur % Garis Lurus % Saldo Menurun Berganda

4 100 : 4 = 25 % 50 %

5 100 : 5 = 20% 40 %

10 100 : 10 = 10% 20 %

20 100 : 20 = 5% 10 %

Persentase ini dikalikan dengan nilai buku aktiva. Berdasarkan contoh diatas

Tabel 3.5 Penyusutan Aktiva Tetap Menggunakan Metode Saldo Menurun Ganda (Double Declining Balance Method)

Tahun Penyusutan Ak. Penyusutan Nilai Buku

0 - - Rp.14.025.000,-

1 20% x Rp 14.025.000,- = Rp.

2.805.000,- Rp. 2.805.000,- Rp. 11.220.000,-

2 20% x Rp. 11.220.000,- = Rp.

2.244.000,- Rp. 5.049.000,- Rp. 8.976.000,-

3 20% x Rp 8.976.000,- = Rp.

1.795.200,- Rp. 6.844.200,- Rp. 7.180.800,-

4 20% x Rp 7.180.800,- = Rp.

1.436.160,- Rp. 8.639.400,- Rp. 5.385.600,-

5 20% x Rp 5.385.600,- = Rp.

1.077.120,- Rp. 9.716.520,- Rp. 4.308.480,-

6 20% x Rp. 4.308.480,- = Rp.

861.696,- Rp.10.578.216,- Rp. 3.446.784,-

7 20% x Rp. 3.446.784,- = Rp.

689.357,- Rp.11.267.573,- Rp. 2.757.427,-

8 20% x Rp. 2.757.427,- = Rp.

551.485,- Rp.11.819.058,- Rp. 2.205.942,-

9 20% x Rp. 2.205.942,- = Rp.

441.188,- Rp.12.260.246,- Rp. 1.764.754,-

10 20% x Rp. 1.764.754,- = Rp.

352.951,- Rp.12.613.197,- Rp. 1.411.803,-

Dari tabel diatas dapat dilihat bahwa nilai buku pada akhir tahun ke-10 adalah

sebesar Rp Rp. 1.411.803. Jumlah ini lebih kecil Rp. 588.197 dari nilai residu

metode penyusutan saldo menurun berganda itu dengan metode penyusutan lain

yang sesuai dengan prinsip akuntansi.

b. Berdasarkan penggunaan

1) Metode jam Kerja (service hours method)

Metode ini beranggapan bahwa nilai aktiva tetap merupakan sejumlah jam

produksi, sehingga taksiran umur aktiva tetap itu tergantung pada jumlah

jam kerja produksi yang dipakainya. Dalam hal ini beban penyusutan

dihitung sesuai dengan penggunaan jam kerja aktiva itu yang dipakai dalam

berproduksi.

Beban penyusutan per jam dihitung sebagai berikut.

seluruhnya produktif

Kerja jam Taksiran

S C

D = −

Contoh :

C = Rp 14.025.000,-

S = Rp 2.000.000,-

n = 10 tahun

Penyelesaian:

Maka beban penyusutan per jamnya adalah:

seluruhnya

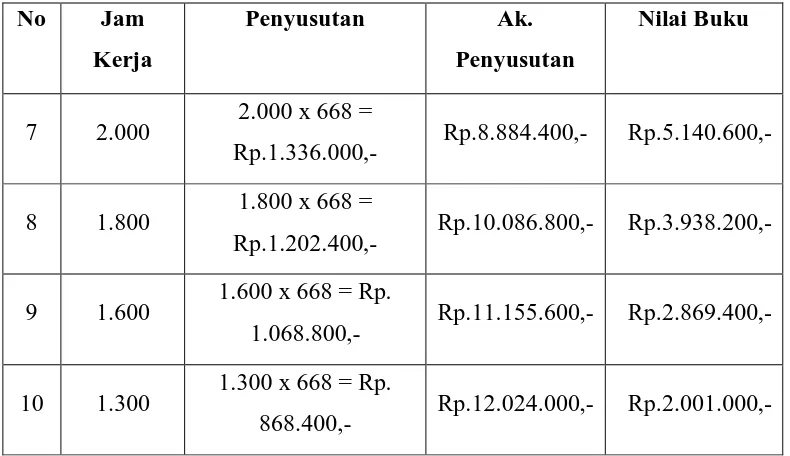

Beban penyusutan selama 10 tahun dapat dilihat pada tabel di bawah ini :

Tabel 3.6 Penyusutan Aktiva Tetap Menggunakan Metode Jam Kerja (Service

Hours Method)

No Jam

Kerja

Penyusutan Ak.

Penyusutan

Nilai Buku

0 - - - Rp.14.025.000,-

1 2.000 2.000 x 668 = Rp.

1.336.000,- Rp.1.336.000,-

Rp.12.689.000,-

2 1.800 1.800 x 668 = Rp.

1.202.400,- Rp.2.538.400,-

Rp.11.486.600,-

3 1.600 1.600 x 668 = Rp.

1.068.800,- Rp.3.607.200,-

Rp.10.417.800,-

4 1.400 1.400 x 668 = Rp.

935.200,- Rp.4.542.400,- Rp.9.482.600,-

5 2.300 2.300 x 668 = Rp.

1.536.400,- Rp.6.078.800,- Rp.7.946.200,-

6 2.200 2.200 x 668 =

Lanjutan Tabel 3.6

No Jam

Kerja

Penyusutan Ak.

Penyusutan

Nilai Buku

7 2.000 2.000 x 668 =

Rp.1.336.000,- Rp.8.884.400,- Rp.5.140.600,-

8 1.800 1.800 x 668 =

Rp.1.202.400,- Rp.10.086.800,- Rp.3.938.200,-

9 1.600 1.600 x 668 = Rp.

1.068.800,- Rp.11.155.600,- Rp.2.869.400,-

10 1.300 1.300 x 668 = Rp.

868.400,- Rp.12.024.000,- Rp.2.001.000,-

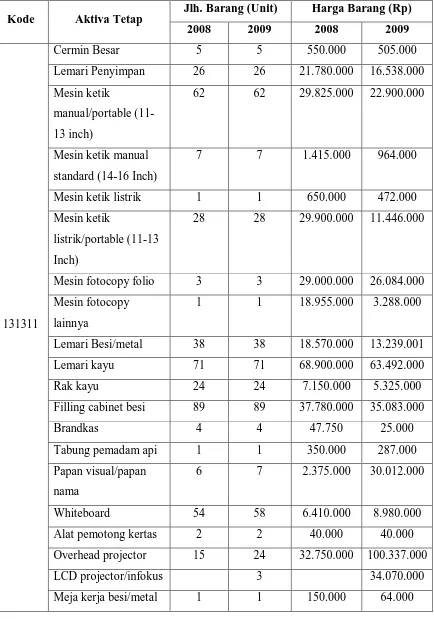

C. Pengelompokan Aktiva Tetap pada Fakultas Ekonomi Universitas

Sumatera Utara

Aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara

dikelompokkan sebagai berikut :

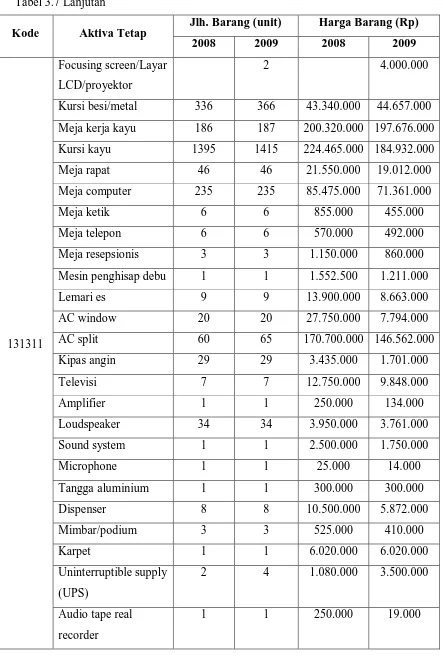

Tabel 3.7 Aktiva Tetap di Fakultas Ekonomi Universitas Sumatera Utara

Kode Aktiva Tetap

Jlh. Barang (Unit) Harga Barang (Rp)

2008 2009 2008 2009

Tabel 3.7 Lanjutan

Kode Aktiva Tetap Jlh. Barang (Unit) Harga Barang (Rp)

2008 2009 2008 2009

Mesin ketik manual

standard (14-16 Inch)

7 7 1.415.000 964.000

Overhead projector 15 24 32.750.000 100.337.000

LCD projector/infokus 3 34.070.000

Tabel 3.7 Lanjutan

Kode Aktiva Tetap Jlh. Barang (unit) Harga Barang (Rp)

2008 2009 2008 2009

131311

Focusing screen/Layar

LCD/proyektor

2 4.000.000

Kursi besi/metal 336 366 43.340.000 44.657.000

Tabel 3.7 Lanjutan

Kode Aktiva Tetap Jlh. Barang (unit) Harga Barang (Rp)

2008 2009 2008 2009

131311

Slide proyektor 3 3 3.850.000 1.856.000

Printer 56 56 96.980.000 53.591.000

Meja cetak tangan 11 11 3.900.000 3.255.000

Telepon (PABX) 2 2 1.745.000 1.084.000

Pesawat telepon 4 4 2.950.000 1.859.000

TV monitor 1 1 1.200.000 322.000

Automatic slide

staining machine

3 5 6.500.000 17.100.000

Generator 3 3 17.500.000 7.794.000

Personal computer 20 0 89.500.000 0

Meja kerja 74 74 12.225.000 7.422.000

Printer 5 7 1.850.000 3.386.000

PC unit 60 99 335.280.000 302.905.000

Laptop 1 9 13.500.000 123.420.000

CPU 186 186 666.250.000 116.174.000

Keyboard 76 76 8.870.000 6.904.000

CPU 1 1 1.500.000 197.000

Monitor 186 186 290.900.000 50.888.000

Printer 15 22 24.230.000 29.130.000

Scanner 2 2 2.800.000 2.800.000

HUB 5 6 5.800.000 3.446.000

131921 Slide 3 3 4.000.000 4.000.000

D. Pengakuan dan Pengukuran Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara

1. Pengertian dan Penggolongan Aktiva Tetap

Menurut hasil Observasi terhadap aktiva tetap pada Fakultas Ekonomi

Universitas Sumatera Utara, mengenai pengertian dan penggolongan

aktiva tetap telah sesuai dengan landasan teoritis. Pengertian aktiva

tetap menurut perusahaan yaitu harus memiliki ciri-ciri sebagai

berikut :

1) Masa manfaatnya lebih dari satu tahun

2) Tidak untuk diperjualbelikan

3) Digunakan untuk operasi perusahaan

4) Mempunyai wujud

Fakultas Ekonomi Universitas Sumatera Utara memperoleh aktiva tetap

dengan cara pembelian secara tunai. Aktiva tetap yang masih bisa digunakan akan

terus digunakan walaupun umur ekonomisnya sudah terlalu lama, misalnya kursi

kayu yang digunakan dalam proses pembelajaran mahasiswa masih banyak yang

buatan tahun 1988. Hal ini dapat membuktikan pernyataan di atas adalah benar.

Aktiva tetap yang sudah tidak dapat digunakan lagi akan segera dilakukan

reparasi atau apabila keadaannya sudah sangat rusak dan tidak dapat direparasi

2. Metode Perolehan Aktiva Tetap

Fakultas Ekonomi Universitas Sumatera Utara dalam hal pengadaan aktiva

tetap untuk keperluan perusahaan menggunakan satu metode yaitu : Pembelian

Tunai. Pembelian tunai dilakukan untuk peralatan,perabot kantor, dan Inventaris

kantoran

3. Metode Penyusutan Aktiva Tetap

Pada Fakultas Ekonomi Universitas Sumatera Utara tidak digunakan metode

penyusutan karena aktiva tetap yang ada di Fakultas Ekonomi Universitas

Sumatera Utara tidak pernah dilakukan penyusutan, aktiva – aktiva tetap tersebut

hanya akan direparasi kembali apabila telah mencapai atau melampaui batas umur

ekonomisnya dan apabila tidak dapat dilakukan reparasi maka aktiva – aktiva

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Setelah penulis melakukan penelitian dan pembelajaran pada Fakultas Ekonomi Universitas Sumatera Utara, ada beberapa kesimpulan yang dapat

diambil sebagai berikut :

1. Pemberhentian masa pakai aktiva tetap dilakukan dengan cara di simpan

didalam gudang

2. Pembelian Aktiva dilakukan dengan cara dibayar tunai

3. Dengan menerapkan metode penyusutan dapat memberikan informasi

tentang masa pakai aktiva tetap dan memungkinkan untuk melakukan

perbaikan ataupun pelelangan aktiva tetap sehingga dapat memberikan

keuntungan kembali dari aktiva tetap tersebut.

B. SARAN

Berdasarkan kesimpulan diatas, maka penulis mencoba memberikan saran

yang kiranya bermanfaat bagi instansi yaitu agar hendaknya melakukan

penghitungan umur ekonomis aktiva tetap dan nilai residunya sehingga apabila

umur aktiva tetap tersebut telah akan melampaui batas umur ekonomis dapat

dilakukan tahap pencegahan dengan menjual kembali/melakukan pelelangan yang

DAFTAR PUSTAKA

Harahap, Sofyan Syafri, 1999 Akuntansi Aktiva Tetap : Akuntansi, Pajak, Revaluasi,

Leasing, Penerbit Raja Grafindo Persada, Jakarta.

Masnur Muslich, 2009 Bagaimana Menulis Skripsi ?, Penerbit Bumi Aksara, Jakarta.

Mulyadi, 2001 Sistem Akuntansi, Penerbit Salemba Empat, Jakarta.

Mulyadi. 2002. Auditing. Buku Satu Edisi Ke Enam. Penerbit : Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2004. Standart Akuntansi Keuangan, Penerbit : Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2002. Standart Akuntansi Keuangan. Edisi 2002. Penerbit : Salemba Empat, jakarta.

Warren, James M,. Reeve, Philip E.Fess. 2005. Pengantar Akuntansi . Buku 1. Edisi 21. Penerbit : Salemba Empat. Jakarta.