TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

OLEH :

EKA NOFITA 102102036

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : EKA NOFITA

NIM : 102102036

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI

AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Tanggal……… Dosen Pembimbing Tugas Akhir

(Dra. Mutia Ismail MM, Ak) NIP. 19680501 199502 2 001

Tanggal……… Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP . 131 127 370

Tanggal……… Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III AKUNTANSI MEDAN

PENANGGUNG JAWAB TUGAS

NAMA : EKA NOFITA

NIM : 102102036

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM INFORMASI

AKUNTANSI AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, Juli 2013

(

KATA PENGANTAR

Bismillahirrahmanirrahim.

Segala puji bagi Allah SWT yang telah melimpahkan segala

rahmat dan hidayahNya. Salawat beriring salam disampaikan kepada

Nabi Muhammad SAW sehingga penulis dapat menyelesaikan penulisan

Tugas Akhir ini. Penyusunan Tugas Akhir ini adalah merupakan

kewajiban dan persyaratan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Muda Ekonomi pada Fakultas Ekonomi

Sumatera Utara. Dalam penyusunan Tugas Akhir ini penulis memilih

judul “Sistem infomasi akuntansi aktiva tetap pada Fakultas Ekonomi

Universitas Sumatera Utara”

Pada kesempatan ini penulis menyampaikan penghargaan dan

pengucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak prof.Dr.Azhar Maksum.M.Ec,Ac.Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs.Rustam,M.Si,Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekunomi Universitas Sumatera Utara.

3. I b u D r a . M u t i a I s m a i l M M , A k selaku Dosen Pembimbing

yang telah bersusah payah dan bersedia meluangkan waktunya

untuk membimbing penulis hingga Tugas Akhir ini dapat

diselesaikan.

Utara yang telah banyak membantu penulis dalam memperoleh data.

5. Teristimewa Ayahanda dan Ibunda tercinta Khairuddin Hasibuan dan

Nurhaidah Munthe yang telah membimbing dan mendoakan

penulis sehingga mampu menyelesaikan pendidikan pada

Fakultas Ekonomi Program Studi Diploma III Akuntansi Universitas

Sumatera Utara. I Love You.

6. Kepada abangku tersayang bonar, bang iwan, dan Adik ku tersayang ,

kak Irma yang telah memberikan semangat kepada penulis dalam

menyelesaikan tugas akhir ini.

7. Kepada teman teman terbaik ku, Maisam, Rahma, Indah, Raya, Lia,

Eva, Yossi, Ria dan Ayu. Kalian semua tidak akan pernah terlupakan.

8. Kepada teman teman magang, yaitu, maisam, Ifan, rico, lidia yang

telah memberikan ide dalam menyelesaikan tugas akhir ini.

9. Teman-teman Akuntansi 2010 grup A yang tidak dapat dapat

disebutkan satu persatu, penulis menyampaikan banyak terima kasih

karena telah banyak memberikan ide dan semangat, dorongan dalam

penyelesaian tugas akhir ini.

10. Buat semua pihak yang membantu penulis dalam penyusunan Tugas

Akhir ini.

Semoga Allah SWT dapat membalas semua kebaikan yang telah

diberikan kepada penulis. Penulis tidak dapat membalasnya, hanya kepada

Allah SWT penulis memohon agar memberikan balasan yang berlipat

Akhirnya penulis menyadari bahwa Tugas Akhir ini masih

jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan

saran yang bersifat membangun, dimana akan menjadi bahan

pertimbangan yang berharga bagi penulis untuk perbaikan pada masa yang

akan datang.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ....iv

DAFTAR GAMBAR ....vi

BAB I PENDAHULUAN

A. Latar Belakang Masalah...1B. Rumusan Masalah ... 4

C. Maksud dan Tujuan Penelitian...5

D. Rencana Penulisan ...5

1. Jadwal Survey/Observasi...5

2 . Rencana isi...6

BAB II PROFIL FAKULTAS EKONOMI USU A. Sejarah Singkat Fakultas Ekonomi usu...9

B. Jaringan Kegiatan...12

C. Kinerja Kegiatan Terkini...13

D. Rencana Kegiatan ...14

E. Struktur Organisasi...14

BAB III SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA FAKULTAS EKONOMI USU

A. Pengertian Sistem Informasi Akuntansi...20

B. Aktiva Tetap ...26

1. Pengertian Aktiva Tetap...26

2. Klasifikasi Aktiva Tetap...28

3. Penilaian Aktiva Tetap...29

4. Cara-Cara Perolehan Aktiva Tetap...31

C. Penyusutan Aktiva Tetap...40

1. Pengertian Penyusutan...40

2. Faktor-Faktor Dalam Menentukan Penyusutan...41

3. Metode Penyusutan...42

BAB IV : PENUTUP A. Kesimpulan ...46

B. Saran………....47

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap organisasi memiliki sasaran yang akan dicapai, baik yang bersifat jangka

pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan nilai

perusahaan. Perusahaan tidak akan dapat mencapai sasaran tersebut tanpa adanya

aktiva (Asset) yang dapat menjamin kelancaran operasional rutin perusahaan,

terutama aktiva tetap (Fixed Asset). Aktiva tetap merupakan asset perusahaan yang

sangat penting, tanpa adanya aktiva tetap mustahil perusahaan dapat menjalankan

kegiatan operasional perusahaan.

Menurut Ikatan Akuntan Indonesia (2011: 2), aktiva tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan

barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan

administratif dan diharapkan untuk digunakan selama lebih dari satu

priode.

Aktiva tetap (fixed asset) merupakan aktiva jangka panjang / aktiva yang relatif

permanen. Aktiva tetap ini memiliki proporsi yang signifikan dengan jumlah total

aktiva yang ada. Aktiva berumur panjang yang ditahan untuk dijual tidak

diklasaifikasikan di aktiva tetap, namun seharusnya dissajikan di Neraca pada bagian

investasi.

Penanganan aktiva tetap bertujuan untuk memperoleh efisiensi dan

memperoleh manfaat yang maksimum sesuai dengan jangka waktu

pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya dalam satu

periode akuntansi.

Aktiva tetap berdasarkan wujudnya digolongkan kepada dua kelompok yaitu :

1. Aktiva tetap berwujud (tangible asset)

2. Aktiva tetap tidak berwujud (intangible asset)

Untuk mengendalikan aktiva tetap tersebut diperlukan peranan Sistem

Informasi Akuntansi guna meningkatkan efektivitas pengendalian intern aktiva

tetap milik Fakultas Ekonomi Universitas Sumatera Utara. Aktiva tetap juga sangat

erat kaitannya dengan umur ekonomis dari aktiva tersebut sehingga perusahaan

perlu menerapkan suatu system informasi akuntansi aktiva tetap untuk dapat

mengestimasikan secara lebih akurat umur ekonomis aktiva tetap tersebut. Hal

ini sangat penting karena dengan estimasi umur ekonomis yang akurat,

perusahaan dapat mentaksir masa penggunaan aktiva tetap tersebut secara lebih

efektif.

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang

saling berhubungan, yang berinteraksi untuk mencapai satu tujuan. Sistem Informasi

Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang

dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi.

Sistem Informasi Akuntansi terdiri lima komponen-kompenen yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

dilibatkan dalam mengumpulkan, memproses, dan menyimpan

data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer peralatan

pendukung, dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan SIA memenuhi

tiga fungsi pentingnya dalam organisasi, yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas

yang dilaksanakan oleh organisasi, sumber daya yang

dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang

terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen,

para pegawai, dan pihak-pihak luar yang berkepentingan dapat

meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi Informasi yang berguna bagi pihak

manajemen untuk membuat keputusan dalam aktivitas

perencanaan,pelaksanaan dan pengawasaan.

3. Menyediakan pengendalian yang memadai untuk menjaga

aset-aset organisasi, termasuk data organisasi, termasuk data

organisasi, untuk memastikan bahwa data tersebut tersedia saat di

butuhkan akurat dan handal.

Dari uraian diatas penulis menyadari penting nya peranan Sistem Informasi

Ekonomi Sumatera Utara. Oleh karena itu penulis tertarik untuk membahas masalah ini

dengan judul “ Sistem Informasi Akuntansi Aktiva Tetap pada Fakultas Ekonomi

Universitas Sumatera Utara”.

B. Rumusan Masalah

Didalam ilmu akuntansi, pembahasan masalah sistem informasi akuntasi

aktiva tetap sangat luas , sehinga penulis membatasi permasalahan yang akan di

bahas dalam tugas akhir ini. Dalam kesempatan ini penulis hanya akan membahas

tentang aktiva tetap berwujud (tangible asset). Mengingat bahwa sangat

pentingnya peranan aktiva tetap berwujud dalam mendukung proses dan

pelaksanaan perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara maka

aktiva tetap harus mendapat perhatian secara khusus untuk menghindari terjadinya

penyelewengan.

Sesuai dengan dengan judul Tugas Akhir ini,maka masalahnya adalah :

1. Apa saja Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera

Utara?

2. Apakah Sistem Informasi Akuntansi Aktiva Tetap pada Fakultas

Ekonomi Universitas Sumatera Utara telah sesuai dengan prinsip cepat,

aman dan mudah?

3. Bagaiman penerapan pengelolaan Aktiva Tetap pada Fakultas Ekonomi

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui :

1. Sistem informasi akuntansi yang digunakan oleh Fakultas

Ekonomi Universitas Sumatera Utara dan sejauh mana sistem

informasi yang akuntansi tersebut diterapkan.

2. Untuk mengetahui sejauh mana penglolaan Aktiva Tetap yang

diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara.

3. Untuk mengetahui tingkat perubahan investasi Aktiva Tetap

pada Fakultas Ekonomi Universitas Sumatera Utara.

2. Manfaat penelitian.

Dari hasil penelitian ini diharapkan akan memperoleh manfaat sebagai berikut :

1. Menambah wawasan dan pengetahuan penulis tentang sistem

informasi akuntansi yang digunakan oleh Fakultas Ekonomi

Universitas Sumatera Utara, sejauh mana Sistem Informasi

Akuntansi tersebut diterapkan.

2. Dapat digunakan penulis-penulis lainnya sebagai pembanding

untuk melakukan tugas akhir pada waktu yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Utara Jl. T. M. Hanafiah, SH Kampus USU Medan. Untuk lebih jelasnya

jadwal kegiatan ini dapat dilihat pada tabel 1.1 di bawah ini.

T a b e l 1 . 1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO Kegiatan

Juni 2013 Juli 2013

Minggu Minggu

I II III IV I II III IV

1 Persiapan Tugas Akhir

2 Pelaksanaan Tugas Akhir

3 Pelaporan Tugas Akhir

2. Rencana isi

Tugas akhir ini akan di bagi 4 bab yang setiap bab nya terdiri dari

beberapa sub bagian.

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

dan sistematika penulisan tugas akhir yang terdiri dari jadwal

BAB II : PROFIL FAKULTAS EKONOMI

Dalam bab ini penulis menguraikan tentang sejarah singkat

perusahaan, struktur organisasi dan personalia, job description,

jaringan usaha / kegiatan, kinerja usaha terkini, dan rencana

kegiatan Fakultas Ekonomi Universitas Sumatera Utara Medan.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis menguraikan tetang teori-teori yang

mendukung penyusunan tugas akhir ini, sehingga penulis

dapat membandingkan antara teori dengan metode

penyusutan yang digunakan oleh Fakultas Ekonomi Universitas

Sumatera Utara Medan.

BAB IV : PENUTUP

Merupakan bagian akhir dari penyusunan tugas akhir yang terdiri

dari kesimpulan-kesimpulan serta saran-saran yang dihasilkan dari

penelitian ini. Dilengkapi dengan daftar pustaka sebagai referensi

BAB II

PROFIL FAKULTAS EKONOMI USU

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau

di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan

tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kutaraja (Banda Aceh),

dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota

Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. ini menunjukkan

bahwa pada waktu itu tehnik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan

Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang

lingkung-an Universitas Sumatera Utara tlingkung-anggal 24 November 1961 ylingkung-ang berlaku surat

terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi

No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma

III.

Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu

Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi

kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam

status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah

serta organisasi profesional dan lembaga lain yang bertaraf nasional dan

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

berikut :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan

menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian

dan pengabdian pada masyarakat dan responsif terhadap perkembangan dan

perubahan.

B. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian dan pelayanan masyarakat

dan pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

Medan merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit

(tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi

pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan

Tinggi yaitu penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara Medan adalah lulusan yang mempunyai kualitas yang

baik dan mampu bersaing dilapangan kerja nantinya.

C. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus

berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak

mudah dalam mewujudakan itu semua karena membutuhkan kerja keras yang

tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja

yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan

adalah menyelenggarakan program pendidikan dan pengajaran terhadap

mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya

bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta

melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada

masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus

melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan

Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

Mi’raj, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan

norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan

Yang Maha Esa.

D. Rencana Kegiatan

Rencana Kegiatan Fakultas Ekonomi Universitas Sumatera Utara Medan

antara lain adalah sebagai berikut :

a. Persiapan kuliah mahasiswa semester genap / ganjil

b. Perkuliahan semester genap / ganjil

c. Ujian mid semester/ujian semester genap/ganjil

d. Wisuda mahasiswa

E. Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah

ditetapkan sebelumnya.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

melalui saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas

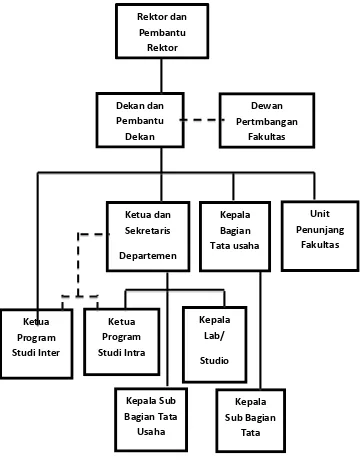

Gambar I

Struktur Organisasi Fakultas Ekonomi USU

PIMPINAN FAKULTAS EKONOMI USU

Dekan : Prof.Dr.Azhar Maksum,M.Ec,Ac,Ak

Pembantu Dekan I : Fahmi Natigor Nasution,SE,M.Acc.Ak

Pembantu Dekan II : Drs.Arifin Hamzah, MM, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI

Ketua : Dr. Murni Daulay, M.Si

Sekretaris : Dr. Muslich Lufti, MBA

Anggota : Prof. Dr. Azhar maksum, M.Ec, Ac, Ak

Fahmi Natigor Nasution, SE, M.Acc, Ak

Drs. Arifin Lubis, M.M, Ak

Ami Dilham, SE, M.Si

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Prof. Dr. Paham Ginting, MS

Prof. Dr. Rismayani, M.Si

Prof. Dr. Ramli, MS

Prof. Dr. Sya’ad Afifuddin, S, SE, M.Ec

Prof. Dr. Lic, rer, reg, Siroruzilam, SE

Prof. Erlina, M.Si, Ph.D, Ak

Prof. Dr. Prihatin Lumbanraja, M.Si

Wahyu Aryo Pratomo, SE, M.Ec

Dr. Isfenti Sadalia, ME

Dr. Endang Sulistya Rini, SE, M.Si

Irsad, SE, M.Sos.Sc, PhD

Drs. Firman Syarif, M.Si, Ak

Drs. M. Lian Dalimunthe, M.Ec.Ac

3. DEPARTEMEN

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec

Sekretaris : Drs. Syahrir Hakim Nasution, M.Si

b. Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME

Sekretaris : Dra. Marhayanie, M.Si

c. Akuntansi

Ketua : Dr. Syafruddin Ginting S.,MAFIS, Ak

Sekretaris : Drs. Hotmal Jafar, MM, Ak

4. PROGRAM STUDI S-1 a. Ekonomi Pembangunan

Ketua : Irsad Lubis,SE, M.Soc. PhD

Sekretaris : Paidi Hidayat, SE. M.Si

b. Manajemen

Ketua : Dr.Endang Sulistiya Rini, SE. M.Si

c. Akutansi

Ketua : Drs. Firman Syarif, M.Si. Ak.

Sekretaris : Mutia Ismail, SE, MM, Ak.

5. PROGRAM DIPLOMA a. Keuangan

Ketua : Dr. Yeni Absah , SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si.

b. Akuntansi

Ketua : Drs. Rustam, M.Si, Ak.

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak.

c. Kesekretariatan

Ketua : Dr. Beby Karina F. Sembiring, SE, MM.

Sekretaris : Magdalena LL Sibarani, SE, M.Si

6. PROGRAM PENDIDIKAN PROFESI AKUNTANSI Ketua : Narumondang B. Siregar, MM, Ak Sekretaris : Drs. Abikusno Dharsuky, MM, Ak

7. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Ridwan Saleh, SH, CN.

Kasub. Personalia : Maslan, SE, M.Si

Kasub. Keuangan : Ahmad Faizul, SE, M.Si

Kasub. Perlengkapan : Sodali, SE

Kasub. Akademik : Dra.Cut Nilawati

F. Job Description

Fakultas Ekonomi Universitas Sumatera Utara menyusun suatu struktur organisasi

dengan menguraikan beberapa tugas tiap-tiap bagian.

1. Dekan dan Pembantu Dekan

Dekan adalah pimpinan fakultas yang memimpin penyelenggaraan pendidikan,

penelitian dan pengabdian masyarakat, membina tenaga pendidikan, mahasiswa, tenaga

administrasi, dan administrasi bertanggungjawab kepada Rektor. Pembantu Dekan

bertugas membantu setiap kegiatan Dekan. Apabila Dekan berhalangan untuk hadir,

maka Dekan menunjuk salah satu Pembantu Dekan bertindak sebagai pelaksana harian

Dekan.

2. Bagian Tata Usaha

Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan

fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian dan

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan

laporan fakultas.

Tugas sub bagian akademik adalah : 2.1. Sub Bagian Akademik

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian,

dan pengabdian dan pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

g. Melakukan administrasi penelitian dan pengabdian dan pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan laporan Bagian.

Tugas sub bagian umum dan keuangan adalah : 2.2. Sub Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengelolah data ketatausahaan dan

kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan

pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya

yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

Tugas sub bagian kepegawaian adalah : 2.3. Sub Bagian Kepegawaian

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian.

c. Melaksanakan proses pengadaan dan pengangkatan pegawai.

d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar

tetap/tidak tetap/emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai.

h. Memproses SK jabatan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

Tugas sub bagian kemahasiswaan dan alumni adalah : 2.4. Sub Bagian Kemahasiswaan dan Alumni

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan

alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin dan rekomendasi kegiatan

kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat

universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni.

k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

Tugas sub bagian perlengkapan adalah : 2.5. Sub Bagian Perlengkapan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan penyimpanan dokumen dan surat dibidang

kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan

lingkungan.

f. Melakukan urusan pengelolahan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi Aktiva Tetap dan Akuntansi

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi, 2001: 5). Akuntansi adalah bahasa bisnis yang dapat memberikan informasi atau

mengkomunikasikan kondisi bisnis hasil usahanya pada suatu waktu atau pada

suatu periode tertentu (Harahap, 2002 : 47)

Sisem Informasi Akuntansi adalah susunan berbagai catatan, peralatan,

termasuk komputer dan perlengkapannya serta alat komunikasi, tentang

pelaksanaannya, dan laporan yang terkoordinasikan secara erat yang didesain

untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan

manajemen.

Sistem Informasi Akuntansi juga berperan sebagai pengaman harta

kekayaan perusahaan. Apabila dikaitkan pengertiannya sebagai suatu sistem,

sistem akan terdiri dari rangkaian input, proses, dan output. Menurut definisi, data

adalah bahan baku informasi. Dengan demikian dapat dikatakan bahwa informasi

akuntansi disusun berdasarkan input yang berupa data akuntansi.

Menurut Baridwan (2000 : 271) aktiva tetap berwujud adalah aktiva- aktiva yang sifatnya relatif permanen yang digunakan dalam jangka waktu yang

A. Deskripsi Aktiva Tetap

1. Transaksi yang mengubah aktiva tetap

Berikut ini adalah transaksi yang mengubah aktiva tetap pada Fakultas

Ekonomi Universitas Sumatera Utara Medan. Namun sebelum itu penulis ingin

menguraikan aktiva tetap yang dimiliki oleh Fakultas Ekonomi Universitas

Sumatera Utara Medan, antara lain:

a. Bangunan gedung dan gudang

b. Peralatan kantor dan mesin

c. Komputer

d. Kendaraan

e. Aktiva tetap lainnya.

Transaksi yang bersangkutan dengan aktiva tetap terdiri dari 3 kelonpok

yaitu:

1. transaksi yang mengubah rekening aktiva tetap

2. transaksi yang mengubah rekening akumulasi depresiasi aktiva tetap

yang bersangkutan

3. transaksi yang mengubah rekening biaya reparasi dan pemeliharaan

aktiva tetap

Jenis transaksi yang mengubah harga pokok aktiva tetap terdiri dari

transaksi perolehan (pembelian, pembayaran, sumbangan), pengeluaran modal,

revaluasi, pertukaran, penghentian pemaakaian, dan penjualan. Jenis transaksi

yang mengubah akumulasi depresiasi aktiva tetap terdiri dari depresiasi,

rekening biaya reparasi adalah konsumsi berbagai sumber daya antara lain bahan

dan suku cadang; SDM, energi, peralatan dan sumber daya lain untuk kegiatan

reparasi dan pemeliharaan aktiva tetap.

1. Transaksi perolehan

Aktiva tetap diperoleh melalui berbagai cara antara lain pembelian,

pembangunan, dan sumbangan. Transaksi perolehan dicatat dalam register bukan

kas keluar dengan jurnal sebagai berikut;

Gedung xxx

Bukti kas keluar yang akan dibayar xxx

2. Transaksi pengeluaran modal

Transaksi pengeluaran modal adalah transaksi yang bersangkutan dengan

aktiva tetap yang mempunyai manfaat lebih dari satu tahun, maka pada saat

terjadinya pengeluaran modal tersebut dicatat sebagai tambahan harga pokok

aktiva tetap yang bersangkutan dan didepresiasikan dalam tahun-tahun yang

menikmati manfaat pengeluaran modal tersebut. Transaksi pengeluaran modal

(capital expenditure) dicatat dalam register bukti kas keluar, untuk pembayaran

aktiva tetap berupa gedung diatas jurnal sebagai berikut.

Gedung xxx

Bukti kas keluar yang akan dibayar xxx

3. Transaksi depresiasi aktiva tetap

Secara periodik, harga pokok aktiva tetap dialokasikan kedalam periode

akuntansi yang menikmati jasa yang dihasilkan oleh aktiva tetap. Alokasi ini

B. Transaksi penghentian pemakaian aktiva tetap

Jika berdasarkan pertimbangan teknis dan ekonomis suatu aktiva tetap

tidak lagi layak untuk diteruskan pemakaiannya, manajemen dapat memutuskan

untuk menghentikan pemakaian aktiva tetap yang bersangkutan. Karena aktiva

tetap memiliki rekening akumulasi depresiasi, yang merupakan rekening penilaian

(valuation accumulation), maka penghentian pemakaian aktiva tetap dicatat dalam

rekening aktiva tetap dan rekening akumulasi deprersiasi aktiva tetap yang

bersangkutan. Jika nilai jurnal aktiva tetap yang dihentikan pemakaiannya berbeda

dari nilai buku aktiva tetap pada saat dihentikan pemakaiannya, penghentian

pemakaian aktiva tetap menimbulkan laba/rugi. Transaksi penghentian aktiva

tetap, dicatat dalam jurnal umum dengan jurnal sebagai berikut:

C. Transaksi reparasi dan pemeliharaan aktiva tetap

Dalam masa pemanfaatan aktiva tetap perusahaan melakukan

pemeliharaan dan reparasi aktiva untuk menjaga dan mempertahankan kondisi

aktiva tetap agar layak beroperasi. Berdasarkan kebijakan akuntansi yang

dirumuskan oleh manajemen perusahaan, pengeluaran untuk reparasi aktiva tetap

digolongkan kedalam 2 golongan, yaitu pengeluaran modal dan pengeluara

pendapatan. Biaya reperasi yang mempunyai manfaat lebih dari satu tahun

diperlakukan sebagai pengeluaran modal, sehingga pengeluaran tersebut disajikan

Akumulasi depresiasi xxx

Rugi penghitungan pemakaian aktiva tetap xxx

sebagai biaya yang mengurangi pendapatan penjualan dalam tahun terjadinya.

Fakultas Ekonomi Universitas Sumatera Utara Medan mengeluarkan biaya

reperasi dan perbaikan yang bermanfaat untuk lebih dari satu tahun sehingga

transaksi reparasi dan pemeliharaan aktiva tetap yang merupakan pengeluaran

modal dicatat dalam register bukti kas keluar dengan jurnal sebagai beriktut:

Biaya reperasi dan pemeliharaan kendaraan xxx

Bukti kas keluar yang akan dibayar xxx

B. Aktiva Tetap

1. Pengertian aktiva tetap

Aktiva tetap merupakan salah satu komponen aktiva yang berperan

penting dalam kegiatan usaha perusahaan. Aktiva tetap biasanya menyangkut

jumlah dana yang sangat besar dan untuk beberapa perusahaan tertentu jumlah

aktiva tetap adalah yang terbesar dibandingkan jenis aktiva lainnya Aktiva tetap

memiliki pengertian yang berbeda-beda tetapi pada prinsipnya pengertian aktiva

tetap ini memiliki makna dan tujuan yang sama. Ada beberapa defenisi aktiva

tetap yang diungkapkan oleh para ahli, seperti defenisi aktiva tetap menurut

Mulyadi (2001 : 591) menyebutkan bahwa aktiva tetap adalah kekayaan perusahaan yang memiliki wujud , memiliki manfaat ekonomis lebih dari satu

tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusaaan,

bukan untuk dijual kembali. Skousen ( 2008 : 17), menyebutkan bahwa aktiva tetap mempunyai karakteristik sebagai berikut :

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif

b. Diharapkan untuk digunakan selama lebih dari satu periode

Pengertian aktiva tetap dalam akuntansi yaitu semua aktiva berwujud yang

dimiliki dan digunakan oleh perusahaan untuk membantu operasi perusahaan

dalam menghasilkan barang dan jasa. Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan (2011 : 1) dikemukakan defenisi aktiva tetap adalah sebagai berikut :

“Aktiva tetap adalah aktiva berwujud yang dimiliki untuk dalam

produksi atau penyediaan barang atau jasa untuk direntalkan kepadalam

pihak lain atau untuk tujuan administratif dan diharapkan digunakan

selama lebih dari satu priode”. Kieso, Weygandt dan Warfield (2001 : 500)

mengemukakan:

“Property, plant, and equipment are properties of durable nature used in

the regular operation of the business”. Sesuai dengan definisi yang telah

dikemukakan oleh Ikatan Akuntan Indonesia (IAI) diatas tentang aktiva tetap,

maka definisi aktiva tetap menurut Fakultas Ekonomi Universitas Sumatera

Utara Medan telah disesuaikan dengan standar akuntansi keuangan.

Dari definisi aktiva tetap di atas dinyatakan bahwa aktiva tetap tersebut

mempunyai masa manfaat lebih dari satu periode akuntansi, digunakan dalam

bentuk operasi perusahaan, dan tidak dimaksudkan untuk dijual dalam kegiatan

normal perusahaan. Aktiva tetap mempunyai usia yang terbatas kecuali tanah, dan

aktiva tetap bersifat non moneter dalam artian masa manfaatnya diterima dari

sejumlah uang tertentu.

2. Klasifikasi aktiva tetap

Sudut Disusutkan atau Tidak

Dapat dikelompokkan dalam berbagai sudut antara lain:

1. Sudut Substansi

a. Aktiva berwujud (tangible assets) seperti tanah, gedung, mesin, dan

lain-lain.

b. Aktiva tidak berwujud (intangible assets) seperti hak cipta, hak

paten,franchise, dan lain lain.

a. Aktiva tetap yang dapat disusutkan (depreciated plant assets)

seperti gedung, mesin, peralatan, dan lain-lain. Aktiva tetap yang

tidak dapat disusutkan (undepreciated plant assets) seperti tanah.

2. Berdasarkan Jenis

Aktiva tetap berdasarkan jenis seperti tanah, bangunan,

gedung, mesin, kenderaan, inventaris.

Fakultas Ekonomi Universitas Sumatera Utara Medan memiliki aktiva

tetap yang bermacam-macam jenisnya. Adapun daftar aktiva tetap yang

dimiliki oleh Fakultas Ekonomi USU adalah sebagai berikut :

a. Tanah

b. Bangunan

c. Mesin

d. Kenderaan

f. Komputer

g. Peralatan kantor lainnya

Dari daftar aktiva tetap diatas terdapat sebagian aktiva yang tidak

produktif lagi. Aktiva yang tidak produktif tersebut akan dikeluarkan dari daftar

aktiva bila telah dijual atau disingkirkan.

3. Penilaian aktiva tetap

Aktiva tetap dicatat sebesar harga perolehannya yaitu jumlah uang yang

dikeluarkan atau utang yang timbul untuk memperoleh aktiva tetap sampai dengan

aktiva tersebut siap untuk digunakan. Jika aktiva tetap diperoleh dari pertukaran,

hibah, atau donasi dan aktiva tetap sitaan maka harga pasar atau nilai transfer

aktiva pada saat diserahkan dipakai sebagai ukuran harga perolehan aktiva yang

diterima. Adakalanya suatu aktiva tetap yang diperoleh dalam mata uang

asing, maka harga perolehan aktiva ditetapkan berdasarkan nilai tukar, yaitu

1. Nilai tukar masukan (exchange input value)

2. Nilai tukar keluaran (exchange output value)

Kedua nilai tukar dapat berupa nilai tukar masa lalu (past), sekarang

(present), maupun yang akan datang (future).

Tujuan penilaian aktiva tetap adalah untuk menetapkan jumlah yang akan

datang dibebankan sebagai biaya. Bila aktiva tetap didasarkan pada nilai tukar

keluaran akan menyesatkan para pemakai laporan keuangan. Penilaian aktiva

1. Historical Cost

Nilai tukar yang digunakan adalah nilai pasar pada saat perolehan. Historical

cost terdiri dari :

a. Historical cost to the firm adalah seluruh pengeluaran yang

diperlukan untuk memperoleh dan menggunakan asset dalam

keadaan yang diinginkan.

b. Prudent cost adalah pengeluaran yang ditetapkan oleh

manajemen yang kompeten untuk memperoleh aktiva.

c. Original cost adalah cost yang pertama kali dikeluarkan oleh

perusahaan yang mula-mula menggunakan asset. Sedangkan nilai

dari aktiva yang second hand adalah nilai menurut cost yang

digunakan oleh perusahaan yang pertama kali membeli.

2. Current Input Value

Nilai tukar yang didasarkan pada nilai pasar apabila aktiva tetap

tersebut diperoleh sekarang. Current input value terdiri dari :

a. Current replacement cost adalah jumlah untuk memperoleh aktiva

baru yang sama melalui pembelian di pasar yang berlaku.

b. Appraisal value adalah suatu metode yang memperkirakan current

cost atau current value dengan cara yang sistematis.

Penelitian dengan appraisal value ini dinilai dengan cukup objektif

karena yang mengadakan adalah perusahaan lain yang independen.

c. Fair value, disini cost adalah jumlah yang diperlukan untuk

4. Cara-cara perolehan aktiva tetap

Untuk memperoleh suatu aktiva tetap dapat ditempuh beberapa

cara, antara lain :

a. Perolehan dengan pembelian tunai (Acquisition by purchase for cash)

b. Perolehan dengan pembelian angsuran (Acquisition by purchase on

long term contract)

c. Perolehan dengan pertukaran (Acquisition by exchange)

d. Perolehan dengan Surat Berharga (Acquisition by issued for securities)

e. Perolehan dengan Membangun Sendiri (Acquisition by self contruction)

f. Perolehan aktiva dari hadiah / donasi / sumbangan (Acquisition by

donation)

g. Perolehan dengan cara sewa guna usaha (Acquisition by leasing)

a. Perolehan dengan pembelian tunai (Acquisition by purchase for cash)

Aktiva tetap yang diperoleh dari pembelian tunai dicatat sebesar

uang yang dikeluarkan. Jumlah uang yang dikeluarkan untuk

memperoleh aktiva tetap termasuk harga faktur dan sewa biaya yang

dikeluarkan berhubungan dengan pembelian atau persiapan

penggunaannya. Perolehan beberapa aktiva dibeli secara bersamaan dengan

suatu jumlah total pembayaran, tanpa dibuat penilaian harga

masing-masing, maka perlu ditentukan besar nilai masing-masing aktiva yang

b. Perolehan dengan pembelian angsuran (Acquisition by purchase on

long term contract)

Apabila aktiva tetap diperoleh dengan pembelian secara angsuran

maka nilai aktiva dicatat sebesar harga pembeliannya tidak termasuk

unsur bunga yang dicatat sebagai beban bunga selama masa angsuran.

c. Perolehan dengan pertukaran (Acquisition by exchange)

Untuk aktiva yang diperoleh melalui pertukaran menurut Ikatan

Akuntan Indonesia dalam Standar Akuntansi Keuangan (2004 : 16.6)

adalah : Suatu aktiva tetap dapat diperoleh dalam pertukaran sebagian

untuk suatu aktiva tetap yang tidak serupa atau aktiva lain. Biaya dari

pos semacam itu diukur pada nilai wajar aktiva yang dilepaskan atau

yang diperoleh, yang mana yang lebih andal, ekuivalen dengan nilai

wajar aktiva yang dilepaskan setelah disesuaikan dengan jumlah setiap

kas atau setara kas yang ditransfer.

Perolehan aktiva tetap melalui pertukaran dapat dikelompokkan

menjadi dua yaitu :

1. Pertukaran aktiva tetap yang sejenis (similar assets / special case)

yaitu pertukaran aktiva tetap yang sifat dan fungsinya sama

seperti pertukaran mesin lama dengan mesin baru. Dalam

hubungannya dengan aktiva sejenis, laba yang timbul

ditangguhkan (mengurangi harga perolehan aktiva baru). Namun

dalam pertukaran mengalami kerugian maka kerugian tersebut

2. Pertukaran aktiva tetap tidak sejenis (dissimilar assets / general

case) yaitu pertukaran aktiva tetap yang sifat dan fungsinya

tidak sama seperti pertukaran mesin dengan gedung.

Dalam pertukaran barang yang sifatnya general case, nilai

barang baru yang diperoleh (asset aquired) dicatat berdasarkan nilai

pasar barang yang dikorbankan (asset given up) ditambah

pembayaran boot atau dikurangi penerimaan boot. Bila harga pasar

dari asset given up tidak diketahui maka value dari asset yang lama dari

fair value dari asset given up atau asset equired merupakan gain atau

loss. Haryono (2004 : 16.7), menyatakan bahwa, “aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar harga taksiran

atau harga pasar yang layak dengan mengkreditkan akun modal donasi”.

d. perolehan dengan cara sewa guna usaha (Acquisition by leasing)

Dalam standar akuntansi keuangan (2004 : 30.1), menyatakan bahwa Leasing adalah setiap kegiatan pembiayaan perusahaan dalam

bentuk penyediaan barang-barang modal untuk digunakan suatu

perusahaan untuk suatu jangka waktu tertentu berdasarkan

pembayaran-pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusa

haan tersebut untuk membeli barang-barang modal yang bersangkutan

atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang

telah disepakati bersama. Pencatatan perolehan aktiva tetap dengan

leasing tergantung dari jenis leasing yang digunakan oleh perusahaan.

1. Capital lease

Aktiva tetap yang diperoleh dengan cara ini, dicatat sebagai aktiva tetap

dalam kelompok tersendiri dan juga harus disusutkan. Kewajiban

leasingnya pun disajikan terpisah dari kewajiban lainnya.

2. Operating lease

Bila perusahaan memilih cara ini maka pencatatan angsuran tidak

menjadi bagian aktiva melainkan dicatat sebagai beban sewa aktiva

tetap dan aktiva yang bersangkutan tidak disusutkan.

Adapun cara yang digunakan Fakultas Ekonomi Universitas

Sumatera Utara Medan dalam memperoleh aktiva tetap yaitu dengan cara

membeli secara tunai, melalui hibah, sumbangan, bantuan-bantuan, dan

dari APBN. Perolehan aktiva tetap dengan cara pembelian tunai akan

dicatat ke dalam buku besar harian terlebih dahulu sebagai harga

perolehannya.

5. Pengeluaran selama penggunaan aktiva tetap

Selama menggunakan aktiva tetap untuk kegiatan usahanya,

perusahaan sering kali mengadakan pengeluaran- pengeluaran yang

berhubungan dengan penggunaan aktiva tetap tersebut. Pengeluaran

-pengeluaran tersebut biasanya ditujukan untuk :

1. Mempertahankan kesinambungan kerja

2. Menambah masa manfaat (umur ekonomis)

3. Meningkatkan kapasitas dan efisiensi

tetap dibagi dalam dua kategori yaitu :

a. Pengeluaran Modal

Ikatan Akuntan Indonesia (2002 : 162) menyatakan

“penggunaan setelah perolehan awal suatu aktiva tetap yang

memperpanjang masa manfaat atau kemungkinan besar memberi

manfaat ekonomi dimasa yang akan datang dalam bentuk

peningkatan kapasitas, mutu, produksi, atau peningkatan,

standar kinerja, harus ditambahkan pada jumlah tercatat

aktiva yang bersangkutan”. Sedangkan Skousen (2004 : 449)

menyatakan “jika pengeluaran dihapuskan akan memberi

sumbangan terhadap upaya mendatangkan pendapat lebih dari satu

tahun fiskal, maka pengeluaran tersebut disebut pengeluaran modal”.

b. Pengeluaran Biaya

Ikatan Akuntan Indonesia (2004 : 104) mengemukakan bahwa: Pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk menjaga

manfaat perekonomian pada masa yang akan datang yang dapat diharapkan

perusahaan untuk mempertahankan standar kinerja semula suatu aktiva,

biasanya diakui sebagai beban saat terjadi. Contoh, biaya pengeluaran dan

reparasi (servicing) atau turun mesin (over houling) pabrik dan peralatan

biasanya merupakan beban, karena memelihara dan meningkatkan standar

kinerja semula. Untuk dapat membedakan pengertian diatas, ada beberapa

1. Segi keuntungan

Pengeluaran dianggap sebagai :

a. Modal, jika pengeluaran itu memberikan keuntungan selama

lebih dari satu tahun dalam arti pengeluaran dapat

menambah kegunaan aktiva tersebut.

b. Pendapatan, jika manfaatnya hanya dalam tahun yang

bersangkutan.

2. Segi kebiasaan

Pengeluaran dianggap sebagai :

a. Pendapatan, jika pengeluaran terjadi sifatnya lazim dan rutin

dikeluarkan dalam periode tertentu.

b. Modal, jika pengeluaran itu sifatnya tidak lazim.

3. Segi jumlah

Pengeluaran dianggap sebagai :

a. Modal, jika pengeluaran itu jumlahnya relatif besar dan sangat

penting.

b. Pendapatan, jika pengeluaran itu relatif kecil.

Selama pemakaian aktiva tetap, Fakultas Ekonomi USU harus

mengeluarkan sejumlah uang untuk mencegah menurunnya kapasitas

operasi, biasanya hal ini disebabkan karena adanya proses penuaan,

kerusakan yang umumnya aktiva tetap yang dioperasikan secara

terus menerus dan lain sebagainya.

Ekonomi USU adalah berupa :

a. Biaya reparasi dan pemeliharaan

Biaya reperasi adalah biaya yang ditujukan untuk reparasi

ringan dan biasanya dalam jumlah kecil. Sedangkan biaya

pemeliharaan adalah biaya yang dimaksudkan untuk menjaga aktiva

tetap agar selalu dalam kondisi yang baik seperti misalnya

penggantian oli, pengecetan, dan lain-lain. Biaya reparasi dan

pemeliharaan ini umumnya hanya dijumpai dalam periode tahun

buku yang berjalan, maka dengan demikian dicatat sebagai beban

(pengeluaran hasil revenue expendetur) dan beban ini sering terjadi.

b. Biaya penggantian

Biaya penggantian menyangkut pembongkaran dari bagian atau

komponen aktiva tetap dan pemasangan komponen atau suku cadang

pengganti sejenis yang sama sekali baru. Sebagai contoh, penggantian

pondasi mesin dengan pondasi yang baru, atau penggantian atap

bangunan dengan atap yang baru.

Oleh karena menyangkut penempatan unit atau komponen

aktiva yang baru dan pembongkaran unit atau komponen aktiva yang

lama, maka akuntansi untuk pengeluaran modal berupa penggantian

dapat dipilih salah satu di antara tiga metode berikut ini, sesuai dengan

keadaan yang melingkupinya.

1. Dikapitalisasi dan dicatat dalam rekening tersendiri secara terpisah

biaya penggantian dan mencatatnya ke dalam rekening

pembukuan tersendiri secara terpisah dari rekening aktiva tetap

terkait adalah karena adanya unit-unit atau komponen yang

ditambahkan dan mempunyai masa manfaat yang berbeda dari

taksiran sisa umur ekonomis aktiva terkait.

2. Dibebankan atau dikurangkan dari saldo rekening akumulasi

depresiasi aktiva tetap terkait. Metode akuntansi ini lazimnya

dipilih apabila pengeluaran atau biaya yang terjadi sebagian besar

digunakan untuk mengganti komponen- komponen tertentu dari

suatu aktiva tetap, sehingga menambah umur atau sisa manfaat

aktiva terkait.

3. Substitution approach. Secara teoritis, Substitution approach

merupakan metode akuntansi yang paling rasional, khususnya

apabila pengeluaran atau biaya yang terjadi menyangkut

penggantian komponen aktiva tetap dan nilai buku komponen lama

dapat ditelusuri.

6. Penghentian penggunaan aktiva tetap

Aktiva tetap bisa dihentikan penggunaannya dengan cara dijual,

ditukarkan ataupun dibuang. Pada waktu aktiva tetap dihentikan dari

pemakaian, maka semua akun yang berhubungan dengan aktiva tersebut

dihapuskan. Apabila aktiva tersebut dijual maka selisih harga jual

dengan nilai buku dicatat sebagai keuntungan atau kerugian.

Indonesia (IAI) (2002 : 16.12), yaitu “keuntungan atau kerugian

yang timbul dari penghentian atau pelepasan suatu aktiva tetap diakui

sebagai keuntungan atau kerugian dalam laporan laba rugi”.

Proses penghentian penggunaan aktiva tetap dapat terjadi dalam

berbagai kondisi sebagai berikut :

1. Asset retirement by sale

Hasil penjualan aktiva tetap dapat diterima dalam bentuk kas atau

piutang. Bila harga jual lebih tinggi dibanding dengan nilai

buku aktiva yang bersangkutan berarti ada keuntungan, sedangkan

jika harga jual lebih rendah dari nilai buku berarti ada kerugian.

2. Asset retirement by exchange for other nonmonetary assets

Sering kali perusahaan melakukan penghentian penggunaan

aktiva tetap melalui pertukaran dengan aktiva tetap nonmoneter

lainnya, maka aktiva tersebut dicatat sebesar nilai wajarnya atau

nilai pasar aktiva yang diterima. Jika harga perolehan aktiva baru

lebih tinggi dari book value aktiva lama maka diperoleh

keuntungan dan sebaliknya.

3. Retirement by involuntary conversion

Penghentian penggunaan aktiva tetap karena konversi terpaksa

dapat terjadi kerusakan berat akibat terjadinya peristiwa-peristiwa

seperti kebakaran, banjir, gempa bumi, dan sebagainya.

Suatu aktiva yang dihentikan dari operasi normal

maupun dibesituakan karena tidak produktif lagi, dan selalu diikuti

penghapusan harga perolehan. Fakultas Ekonomi USU dalam

melakukan pencatatan atas penghentian penggunaan aktiva tetap dari

operasi perusahaan telah membuat kebijaksanaan terhadap perhitungan

aktiva tetapnya yaitu dengan cara memperhitungkan biaya penyusutan

aktiva tetap mulai dari awal periode akuntansi yang bersangkutan

sampai dengan aktiva tetap tersebut dihentikan penggunaannya dari

operasi normal perusahaan.

C. Penyusutan Aktiva Tetap 1. Pengertian penyusutan

Menurut Standar Akuntansi Keuangan (2002 : 17.1), definisi penyusutan adalah “alokasi jumlah suatu aktiva yang dapat disusutkan

sepanjang masa manfaat yang diestimasi. Penyusutan untuk periode

akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak

langsung”. Menurut Kieso, Weygandt dan Warfield (2001 : 550) :

“Depreciation is defined as the accounting process of allocating the

cost of tangible assets to expense in a systematic and rational manner to

those periods expected to benefit from the use of the asset”

Dengan kata lain penyusutan adalah pengalokasian harga

perolehan secara rasional kepada periode-periode dimana akiva

tersebut dinikmati manfaatnya. Sedangkan pengertian penyusutan

Standar Akuntansi Keuangan. Adapun besarnya rupiah beban depresiasi

hal ini akan tergantung kepada harga perolehan/pokok aktiva tetap,

taksiran umur ekonomis, taksiran nilai sisa, (residual value) dan

metode penyusutan yang digunakan.

Pembebanan penyusutan merupakan suatu pengakuan terhadap

penurunan nilai ekonomis suatu aktiva tetap. Perbedaan pengakuan

penyusutan sebagai beban (expense) pada umumnya merupakan

beban yang tidak melibatkan pengeluaran kas (non cash expense).

Pengorbanan sumber ekonomis atau kas terjadi pada saat perolehan

aktiva tetap dan jumlah inilah yang dialokasikan sebagai beban

penyusutan selama umur ekonomis aktiva tetap yang bersangkutan.

2. Faktor – Faktor dalam Menentukan Penyusutan

a. Harga perolehan (cost), yaitu uang yang dikeluarkan

atau hutang yang timbul dan biaya-biaya lain yang

terjadi dalam perolehan aktiva sampai dengan aktiva siap

untuk digunakan.

b. Nilai sisa (salvage value), yaitu jumlah yang diterima

bila aktiva itu dijual, ditukarkan atau cara-cara lain

untuk aktiva tersebut sudah tidak dapat dipergunakan

lagi dikurangi dengan biaya-biaya yang terjadi pada saat

penjualan atau pertukaran.

c. Taksiran umur kegunaan (usefull life), yaitu kegunaan

pemeliharaan dan kebijaksanaan yang dianut dalam

penyusutan. Taksiran masa manfaat ini biasa dinyatakan

dalam satuan periode waktu, satuan hasil produksi atau

satuan jam kerjanya.

3. Metode Penyusutan

Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan (2004 : 17.3), menyatakan bahwa : Jumlah yang dapat disusutkan dialokasikan ke setiap periode

akuntansi selama masa manfaat aktiva dengan berbagai

metode yang sistematis. Metode manapun yang dipilih,

konsistensi dalam penggunaannya adalah perlu, tanpa

memandang tingkat profitabilitas perusahaan dan pertimbangan

perpajakan, agar dapat menyediakan daya banding hasil operasi

perusahaan dari periode ke periode.

Aktiva tetap berwujud dapat disusutkan dalam beberapa

metode, oleh karena itu pemilihan metode penyusutan yang akan

dipakai terhadap suatu aktiva berwujud harus dipertimbangkan dengan

baik. Metode penyusutan yang dipilih dan dianggap tepat untuk jenis

aktiva tertentu, belum dapat dipastikan akan tepat untuk diterapkan

pada jenis aktiva lain karena perbedaan sifat dan pola

penggunaan aktiva tersebut.

melakukan perhitungan beban penyusutan periodik antara lain :

A. Metode berdasarkan faktor waktu

1. Penyusutan garis lurus (straight line method)

2. Penyusutan pembebanan menurun (dipercepat) (reducing charge

method)

a. Metode jumlah angka tahun (sum of years digit method)

b. Metode saldo menurun (decilining balance method)

c. Metode saldo menurun ganda (double decilining balance

method)

B. Metode berdasarka faktor penggunaan/ berdasarkan kegiatan/

pembebanan variabel

1. Metode jam pemakaian/ unit jam jasa (service hours method)

2. Metode output produksi/ jumlah unit produk (productive output

method)

C. Metode depresiasi khusus

1. Metode berdasarkan tarif kelompok atau tarif komposit

penyusutan kelompok (group and composite method)

2. Metode anuitas (annuity method)

3. Metode penggantian dan penempatan (replacement and location

method)

4. Sistem persediaan (inventory system)

Agar pembebanan penyusutan dialokasikan secara efesien akan

yang dipilih sesuai dengan manfaat keekonomian dari aktiva tetap

tersebut. Fakultas Ekonomi Universitas Sumatera Utara Medan sampai

saat ini belum dapat menghitung sendiri besarnya penyusutan dari aktiva

tetap yang ada. Hal ini disebabkan karena sampai saat ini yang berhak

untuk menentukan besarnya penyusutan aktiva tetap FE USU adalah

Badan Pembendaharaan Negara Republik Indonesia.

4. Penggantian aktiva tetap

Terbagi atas tiga yaitu:

1. Dibuang.

Dalam hal ini lebih dimaksudkan dengan dinonaktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk

digunakan dalam menjalankan kegiatan operasional perusahaan serta

tidak memiliki nilai residu atau nilai pasar.

2. Dijual.

penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan

secara tunai maupun secara kredit.

3. Ditukar dengan aktiva lain.

dalam hal ini peralatan lama ditukar dengan peralatan yang baru, yang

sama penggunaannya. Jika nilai tukar lebih besar dari pada nilai

buku, maka diperoeh keuntungan. Pada Fakultas Ekonomi USU aktiva

tetap yang sudah tidak bermanfaat lagi maka akan digudangkan dan

5. Penyajian aktiva tetap dalam neraca

Aktiva tetap merupakan bagian dari aktiva yang disajikan

dalam daftar neraca. Prinsip akuntansi mengklasifikasikan aktiva dalam

neraca menurut ukuran likuiditasnya. Pengklasifikasian ini tidak mutlak

tergantung pada jenis perusahaan. Hal-hal yang perlu diperhatikan

pengungkapan atau penyajian aktiva tetap dalam neraca adalah :

1. Aktiva tetap dinyatakan sebesar nilai buku yaitu harga perolehan

aktiva tetap dikurangi dengan akumulasi penyusutannya. Akan

tetapi apabila manfaat ekonomis aktiva tetap tidak lagi sebesar nilai

bukunya maka aktiva tetap harus dinyatakan sebesar jumlah yang

sepadan dengan nilai manfaat ekonominya yang tersisa

2. Aktiva tetap yang tidak digunakan lagi masih mempunyai nilai

yang cukup material haruslah disajikan sebagai aktiva lain-lain

berdasarkan nilai realisasinya.

3. Pemakaian istilah cadangan penyusutan harus dihindarkan

sebab istilah tersebut berarti adanya dana yang disisihkan untuk

tujuan tersebut, sebaliknya digunakan yang lebih menggambarkan

alokasi biaya aktiva tetap sampai periode tertentu.

4. Jenis aktiva tetap yang disusutkan dan aktiva tetap yang tidak

disusutkan harus dipisahkan dalam neraca.

5. Aktiva tetap yang disusutkan harus dilaporkan berdasarkan nilai

cost. Jika dilaporkan dengan dasar penilaian diluar cost, maka harus

BAB IV PENUTUP

Dalam bab terakhir ini penulis mencoba mengemukakan beberapa

kesimpulan yang didasarkan pada uraian bab-bab sebelumnya dan kemudian

dengan pemberian saran-saran yang mungkin dapat dipergunakan sebagai bahan

pertimbangan untuk tujuan perbaikan dan kamajuan di masa yang akan datang

khususnya pada pengelola aktiva tetap.

A. Kesimpulan

Setelah penulis membahas secara teoritis dan kemudian membandingkan

dengan hasil penelitian yang dilakukan pada Fakultas Ekonomi Universitas

Sumatera Utara Medan, maka dapat diambil beberapa kesimpulan yaitu sebagai

berikut :

1. Aktiva Tetap Fakultas Ekonomi Universitas Sumatera Utara antara lain

tanah, gedung, kenderaan, komputer, mesin fotokopi, mesin genset,air

conditioner, mesin penghancur kertas dan peralatan lainnya.

2. Sistem informasi akuntansi aktiva tetap pada Fakultas Ekonomi

Universitas Sumatera Utara telah sesuai dengan prisip cepat, aman, dan

mudah, hal ini dikarena kan dalam pelaksanaan sistem informasi

akuntansi aktiva tetap telah sesuai dengan Standar Akuntansi

Keuangan.

3. Sistem informasi pengelolaan aktiva tetap bertujuan untuk proses

dapat dilakukan dengan penerapan perhitungan, pengelolaan data,

pengadaan, penyusutan dan pengendalian aktiva tetap.

4. Dalam membuat harga perolehan perusahaan menjumlahkan harga

yang diberikan penjual (harga faktur) dengan seluruh biaya-biaya yang

dikeluarkan sampai aktiva tersebut siap untuk dipergunakan dan

menjumlahkan harga yang dikeluarkan sampai aktiva tetap tersebut siap

untuk digunakan.

5. Harga perolehan aktiva tetap diakui sebesar harga perolehannya

(the acquisition cost). Maka harga perolehan dapat dirumuskan dengan

nilai beli + pengeluaran yang timbul dari proses pembelian hingga

aktiva tersebut siap operasi.

B. Saran

Untuk mengakhiri penulisan skripsi ini, penulis mencoba

mengemukakan beberapa saran sebagai berikut :

1. Universitas Sumatera Utara Medan diharapkan memberikan

kewenangan kepada setiap Fakultas untuk membuat sendiri secara

rinci pembukuan khusunya pencatatan tentang akiva tetap.

2. Fakultas Ekonomi Universitas Sumatera Utara Medan diharapkan

dapat menyusun sendiri besarnya penyusutan aktiva tetap untuk

menentukan alokasi biaya terhadap penggunaan aktiva tetap tersebut.

3. Diberlakukannya kebijakan management menyangkut penggunaan aktiva