ANALISIS KEPUASAN NASABAH TERHADAP PRODUK

TABUNGAN SIMPEDES PT BANK RAKYAT INDONESIA

(PERSERO) Tbk KANTOR CABANG BENTENG SELAYAR,

KABUPATEN SELAYAR, SULAWESI SELATAN

Oleh :

CATUR LISMA HARMITA

H24052546

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK

TABUNGAN SIMPEDES PT BANK RAKYAT INDONESIA

(PERSERO) Tbk KANTOR CABANG BENTENG SELAYAR,

KABUPATEN SELAYAR, SULAWESI SELATAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

CATUR LISMA HARMITA

H24052546

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Catur Lisma Harmita. H24052546. Analisis Kepuasan Nasabah Terhadap Produk Tabungan Simpedes PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Benteng Selayar. Di bawah bimbingan Muhammad Syamsun.

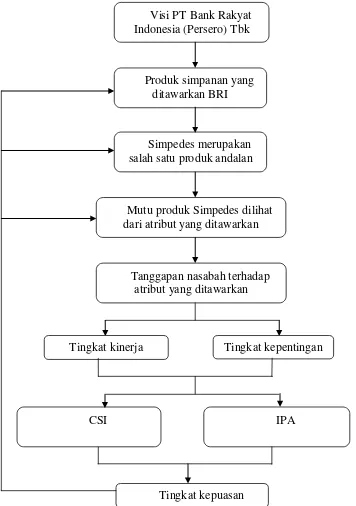

PT Bank Rakyat Indonesia (Persero) Tbk merupakan bank pemerintah yang pertama berdiri di Indonesia. Dalam menghadapi tingkat persaingan, BRI telah menyiapkan strategi untuk menjadi bank komersial yang selalu mengutamakan kepuasan nasabah. BRI masih menjadikan Simpedes sebagai prioritas utama dalam kegiatan bisnisnya. Upaya peningkatan fitur tabungan Simpedes terus dilakukan untuk memberikan kepuasan bagi nasabah.

Tujuan dari penelitian ini adalah mengidentifikasi karakteristik nasabah Simpedes BRI Kanca Benteng Selayar, menganalisis atribut yang dianggap penting oleh nasabah, mengetahui seberapa besar atribut Simpedes yang telah memenuhi harapan nasabah, mengetahui dan menganalisis tingkat kepuasan nasabah terhadap atribut pelayanan secara keseluruhan. Penelitian ini dilakukan di PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Benteng Selayar. Penarikan contoh dilakukan dengan teknik convinience sampling dengan jumlah responden 100 nasabah Simpedes BRI Kanca Benteng Selayar. Data yang digunakan adalah data primer (wawancara dan kuesioner) dan data sekunder (data dari pihak BRI, pustaka, dan internet). Alat analisis yang digunakan adalah IPA dan CSI. Untuk mendapatkan tingkat keakuratan hasil analisis data yang lebih baik, data skala ordinal diubah ke dalam skala interval.

Dilihat dari keempat kuadran dari IPA, atribut yang dianggap penting dalam memilih produk tabungan Simpedes dengan kinerja yang baik dari BRI adalah bunga yang diperoleh, daya tarik hadiah, cepat tanggap terhadap keluhan, dan sistem antrian. Atribut yang harus menjadi prioritas utama dalam pengembangan strategi pemasaran adalah keamanan menabung, fasilitas yang diperoleh, jaringan yang luas, keramahan, kesopanan, dan kerapihan petugas dan kemudahan transaksi.

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK TABUNGAN SIMPEDES PT BANK RAKYAT INDONESIA (PERSERO) Tbk KANTOR CABANG BENTENG SELAYAR, KABUPATEN SELAYAR,

SULAWESI SELATAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

CATUR LISMA HARMITA H24052546

Menyetujui, Mei 2009

Dr. Ir. Muhammad Syamsun, M.Sc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis bernama Catur Lisma Harmita, dilahirkan di Benteng Selayar pada tanggal 12 Februari 1987 dari pasangan Bapak Amir Dahlan dan Ibu Hj. Nur jannah. Penulis merupakan anak keempat dari delapan bersaudara. Penulis menyelesaikan pendidikan di sekolah Dasar Inpres Benteng II pada tahun 1999, Sekolah Lanjutan Tingkat Pertama Negeri 1 Benteng pada tahun 2002, Sekolah Menengah Atas Negeri 1 Benteng pada tahun 2005. Melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI), penulis diterima di Institut Pertanian Bogor. Setelah menjalani satu tahun di Tahap Persiapan Bersama (TPB), penulis kemudian diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM), Institut Pertanian Bogor (IPB), dengan minor Pengembangan Usaha Agribisnis, Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga skripsi ini dapat diselesaikan dengan baik. Penulis menyadari bahwa skripsi ini tidak dapat tersusun tanpa bantuan berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Muhammad Syamsun, MSc, selaku dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, pengarahan, dan semangat dalam penyusunan skripsi ini.

2. Prof. Dr. Ir. Musa Hubeis, MS, Dipl, Ing., DEA dan Hardiana Widyastuti, S.Hut, MM, selaku dosen penguji atas kesediaannya meluangkan waktu untuk menguji penulis dan memberikan masukan serta saran untuk penyempurnaan skripsi ini.

3. Farida Ratna Dewi, SE.MM, selaku dosen QC (Quality Control) penulis yang telah meluangkan waktunya.

4. Bapak Anton Purnomo, selaku Pemimpin Cabang yang telah memberikan kesempatan untuk melakukan penelitian di BRI Kanca Benteng Selayar. 5. Muhammad Imanuddin selaku Asisten Manajer Operasional dan Muhammad

Aras selaku SPV Penunjang Bisnis dari BRI Kanca Benteng Selayar yang selalu memberikan bantuan selama penelitian.

6. Bapak HM Kali, Bapak Ahmad, Bapak Firdaus, Bapak Rustan, Bapak Amir Dahlan, Ibu Asliati, Ibu Nuryasnawati, Ibu Adhayani, Ibu Satriani dan seluruh karyawan BRI ( Kak Hendra, Kak Fika, Kak Mega, Kak Eka, Kak Anca, Kak Akbar, kak Waliyuddin, kak Wiwiek) yang telah banyak memberikan bantuan, informasi, dan wawasan kepada penulis.

7. Seluruh staf administrasi dan dosen pengajar Departemen Manajemen FEM IPB atas segala informasi dan wawasan.

9. Kakak sepupu (Nur Yasriani Yasin) yang telah banyak membantu pada saat penelitian.

10.Seluruh keluarga besar di Selayar dan Makassar yang senantiasa memberikan semangat dan do’a.

11.Irwan Suandi, yang selalu menjadi pendengar setia atas segala keluh kesah dan curahan hati penulis. Terima kasih banyak atas cinta dan kasih yang diberikan selama penyelesaian skripsi.

12.Kaka, Vivi, ajie, dan denik, sahabat tercinta yang senantiasa mendampingi di setiap situasi. Terima kasih banyak atas kebersamaan kalian selama penulis di Bogor.

13.Teman satu seperjuangan (Try, Indri, Agung, Yusi, Levi, Feri, Riri) yang selalu bersama dalam setiap bimbingan.

14.Ferdiansyah, Nurul Wahyu Ramadhani, dan Satriana yang telah banyak membantu penulis selama di Bogor.

15.Sahabat-sahabat alumni SMU 1 Benteng Selayar (Ainun, Q_ki, Yuli, Sabrina, Rinali, Anti, Marlin, Unique, Rini) atas do’a dan dukungan.

16.Anak-anak Pondok Aisyah (Nina, Siti, Susan, Henti, Indri, Depi, widya, Aan, Kasih, Hana, Eza, Wari, Anggun, kanov) yang selalu memberi semangat dan do’a.

17.Seluruh teman-teman di Manajemen 42 FEM IPB, terima kasih atas pengalaman indah yang tak terlupakan.

18.Semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang lebih baik lagi.

Bogor, Mei 2009

DAFTAR ISI Halaman ABSTRAK RIWAYAT HIDUP... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... iii iv vi viii DAFTAR GAMBAR... ix DAFTAR LAMPIRAN... x I. PENDAHULUAN...

1.1. Latar Belakang... 1.2. Perumusan Masalah... 1.3. Tujuan Penelitian...

1 1 3 4 II. TINJAUAN PUSTAKA...

2.1. Pemasaran... 2.2. Jasa (service)... 2.3. Karakteristik Jasa... 2.4. Kualitas Jasa... 2.5. Bauran Pemasaran Jasa... 2.6. Perbankan... 2.7. Tabungan dan Nasabah... 2.8. Perilaku Konsumen Jasa... 2.9. Kepuasan Pelanggan... 2.10. Faktor-Faktor yang Mempengaruhi Kepuasan Pelanggan... 2.11. Pengukuran Kepuasan Pelanggan... 2.12. Metode Importance Performance Analysis ... 2.13. Metode Customer Satisfaction Index ... 2.14. Penelitian Terdahulu...

5 5 8 8 11 15 16 23 24 25 26 29 30 31 31 III. METODE PENELITIAN...

3.1. Kerangka Pemikiran... 3.2. Lokasi dan Waktu Penelitian... 3.3. Pengumpulan Data... 3.4. Pengolahan Data dan Analisa Data...

3.4.1. Uji Validitas dan Realibilitas... 3.4.2. Importance Performance Analysis... 3.4.3. Customer Satisfaction Index...

IV. PEMBAHASAN... 4.1. Gambaran umum Perusahaan... 4.1.1. Sejarah Singkat Perusahaan... 4.1.2. Visi, Misi dan Sasaran Jangka Panjang Perusahaan... 4.1.3. Budaya Kerja Perusahaan... 4.1.4. Lima Nilai Semangat Kerja BRI... 4.1.5. Segmentasi, Target dan Posisi BRI... 4.1.6. Struktur Organisasi... 4.1.7. Produk Simpanan BRI... 4.1.8. Simpedes... 4.2. Karakteristik Nasabah... 4.2.1. Jenis Kelamin... 4.2.2. Usia... 4.2.3. Pekerjaan... 4.2.4. Pendidikan... 4.2.5. Pendapatan... 4.2.6. Pengeluaran... 4.3. Aspek Nasabah...

43 43 43 45 45 46 47 48 49 50 55 56 56 57 57 58 59 60 4.3.1. 4.3.2. 4.3.3. 4.3.4. 4.3.5. 4.3.6. 4.3.7. 4.3.8. 4.3.9. 4.3.10. 4.3.11. Tujuan Menabung... Informasi Mengenai Produk-Produk Tabungan BRI... Pihak Yang Mempengaruhi Dalam memilih Produk Tabungan... ... Hal – hal yang Dipertimbangkan Dalam Memilih Produk... Alasan Memilih Produk Tabungan Simpedes... Kepemilikan Rekening di Bank Lain Selain BRI... Kebiasaan Menabung untuk Rekening Simpedes dalam Sebulan... Jumlah Penyetoran untuk Rekening Simpedes dalam Sebulan... Kebiasaan Mengambil Uang dari Rekening Simpedes dalam Sebulan... Jumlah Penarikan Uang dari Rekening Simpedes dalam Sebulan... Jumlah Saldo yang Dimiliki pada Rekening Simpedes BRI Kantor Cabang Selayar...

60 61 62 63 64 65 66 66 67 68 69 4.4. Kepuasan Nasabah... 4.5. Tingkat Kesesuaian Antara Tingkat Kepentingan dan Tingkat Kinerja... 4.6. Importance Performance Analysis... 4.7. Customer Satisfaction Index......

70 83 85 90 KESIMPULAN DAN SARAN...

DAFTAR TABEL

No. Halaman

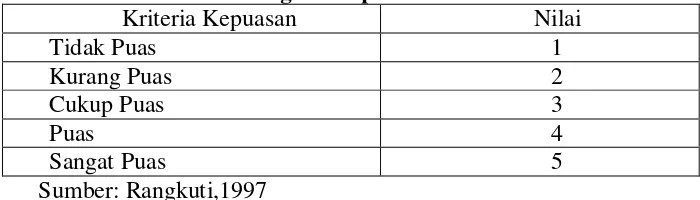

1. Nilai menurut tingkat kepentingan... 38

2. Nilai menurut tingkat kepuasan... 38

3. Kriteria kepuasan konsumen menggunakan kisaran 0,00 hingga 1,00 (tidak puas – sangat puas)... 42

4. Karakter Nasabah Berdasarkan Tujuan Menabung... 60

5. Karakteristik Nasabah Berdasarkan Informasi Mengenai Produk- Produk Tabungan BRI... 61

6. Karakteristik Nasabah Berdasarkan Pihak yang Mempengaruhi dalam Memilih Produk Tabungan... 62

7. Karakteristik Nasabah Berdasarkan Hal yang Dipertimbangkan Dalam Memilih Produk Tabungan... 63

8. Karakteristik Nasabah Berdasarkan Alasan Memilih Produk Tabungan Simpedes BRI... 64

9. Karakteristik Nasabah Berdasarkan Kebiasaan Menabung... 66

10. Karakteristik Nasabah Berdasarkan Jumlah Penyetoran... 67

11. Karakteristik Nasabah Berdasarkan Kebiasaan Mengambil... 68

12. Karakteristik Nasabah Berdasarkan Besarnya Penarikan... 69

13. Karakteristik Nasabah Berdasarkan Saldo Tabungan... 69

14. Skor Penilaian Responden Berdasarkan Tingkat Kepentingan Dan Tingkat Kepuasan (Skala Interval)... 71

15. Tingkat Kesesuaian... 84

16. Perhitungan Nilai Rataan dari Tingkat Kepentingan dan Tingkat Kepuasan Terhadap Atribut dari Simpedes BRI... 85

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK

TABUNGAN SIMPEDES PT BANK RAKYAT INDONESIA

(PERSERO) Tbk KANTOR CABANG BENTENG SELAYAR,

KABUPATEN SELAYAR, SULAWESI SELATAN

Oleh :

CATUR LISMA HARMITA

H24052546

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK

TABUNGAN SIMPEDES PT BANK RAKYAT INDONESIA

(PERSERO) Tbk KANTOR CABANG BENTENG SELAYAR,

KABUPATEN SELAYAR, SULAWESI SELATAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

CATUR LISMA HARMITA

H24052546

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Catur Lisma Harmita. H24052546. Analisis Kepuasan Nasabah Terhadap Produk Tabungan Simpedes PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Benteng Selayar. Di bawah bimbingan Muhammad Syamsun.

PT Bank Rakyat Indonesia (Persero) Tbk merupakan bank pemerintah yang pertama berdiri di Indonesia. Dalam menghadapi tingkat persaingan, BRI telah menyiapkan strategi untuk menjadi bank komersial yang selalu mengutamakan kepuasan nasabah. BRI masih menjadikan Simpedes sebagai prioritas utama dalam kegiatan bisnisnya. Upaya peningkatan fitur tabungan Simpedes terus dilakukan untuk memberikan kepuasan bagi nasabah.

Tujuan dari penelitian ini adalah mengidentifikasi karakteristik nasabah Simpedes BRI Kanca Benteng Selayar, menganalisis atribut yang dianggap penting oleh nasabah, mengetahui seberapa besar atribut Simpedes yang telah memenuhi harapan nasabah, mengetahui dan menganalisis tingkat kepuasan nasabah terhadap atribut pelayanan secara keseluruhan. Penelitian ini dilakukan di PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Benteng Selayar. Penarikan contoh dilakukan dengan teknik convinience sampling dengan jumlah responden 100 nasabah Simpedes BRI Kanca Benteng Selayar. Data yang digunakan adalah data primer (wawancara dan kuesioner) dan data sekunder (data dari pihak BRI, pustaka, dan internet). Alat analisis yang digunakan adalah IPA dan CSI. Untuk mendapatkan tingkat keakuratan hasil analisis data yang lebih baik, data skala ordinal diubah ke dalam skala interval.

Dilihat dari keempat kuadran dari IPA, atribut yang dianggap penting dalam memilih produk tabungan Simpedes dengan kinerja yang baik dari BRI adalah bunga yang diperoleh, daya tarik hadiah, cepat tanggap terhadap keluhan, dan sistem antrian. Atribut yang harus menjadi prioritas utama dalam pengembangan strategi pemasaran adalah keamanan menabung, fasilitas yang diperoleh, jaringan yang luas, keramahan, kesopanan, dan kerapihan petugas dan kemudahan transaksi.

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK TABUNGAN SIMPEDES PT BANK RAKYAT INDONESIA (PERSERO) Tbk KANTOR CABANG BENTENG SELAYAR, KABUPATEN SELAYAR,

SULAWESI SELATAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

CATUR LISMA HARMITA H24052546

Menyetujui, Mei 2009

Dr. Ir. Muhammad Syamsun, M.Sc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis bernama Catur Lisma Harmita, dilahirkan di Benteng Selayar pada tanggal 12 Februari 1987 dari pasangan Bapak Amir Dahlan dan Ibu Hj. Nur jannah. Penulis merupakan anak keempat dari delapan bersaudara. Penulis menyelesaikan pendidikan di sekolah Dasar Inpres Benteng II pada tahun 1999, Sekolah Lanjutan Tingkat Pertama Negeri 1 Benteng pada tahun 2002, Sekolah Menengah Atas Negeri 1 Benteng pada tahun 2005. Melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI), penulis diterima di Institut Pertanian Bogor. Setelah menjalani satu tahun di Tahap Persiapan Bersama (TPB), penulis kemudian diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM), Institut Pertanian Bogor (IPB), dengan minor Pengembangan Usaha Agribisnis, Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga skripsi ini dapat diselesaikan dengan baik. Penulis menyadari bahwa skripsi ini tidak dapat tersusun tanpa bantuan berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Muhammad Syamsun, MSc, selaku dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, pengarahan, dan semangat dalam penyusunan skripsi ini.

2. Prof. Dr. Ir. Musa Hubeis, MS, Dipl, Ing., DEA dan Hardiana Widyastuti, S.Hut, MM, selaku dosen penguji atas kesediaannya meluangkan waktu untuk menguji penulis dan memberikan masukan serta saran untuk penyempurnaan skripsi ini.

3. Farida Ratna Dewi, SE.MM, selaku dosen QC (Quality Control) penulis yang telah meluangkan waktunya.

4. Bapak Anton Purnomo, selaku Pemimpin Cabang yang telah memberikan kesempatan untuk melakukan penelitian di BRI Kanca Benteng Selayar. 5. Muhammad Imanuddin selaku Asisten Manajer Operasional dan Muhammad

Aras selaku SPV Penunjang Bisnis dari BRI Kanca Benteng Selayar yang selalu memberikan bantuan selama penelitian.

6. Bapak HM Kali, Bapak Ahmad, Bapak Firdaus, Bapak Rustan, Bapak Amir Dahlan, Ibu Asliati, Ibu Nuryasnawati, Ibu Adhayani, Ibu Satriani dan seluruh karyawan BRI ( Kak Hendra, Kak Fika, Kak Mega, Kak Eka, Kak Anca, Kak Akbar, kak Waliyuddin, kak Wiwiek) yang telah banyak memberikan bantuan, informasi, dan wawasan kepada penulis.

7. Seluruh staf administrasi dan dosen pengajar Departemen Manajemen FEM IPB atas segala informasi dan wawasan.

9. Kakak sepupu (Nur Yasriani Yasin) yang telah banyak membantu pada saat penelitian.

10.Seluruh keluarga besar di Selayar dan Makassar yang senantiasa memberikan semangat dan do’a.

11.Irwan Suandi, yang selalu menjadi pendengar setia atas segala keluh kesah dan curahan hati penulis. Terima kasih banyak atas cinta dan kasih yang diberikan selama penyelesaian skripsi.

12.Kaka, Vivi, ajie, dan denik, sahabat tercinta yang senantiasa mendampingi di setiap situasi. Terima kasih banyak atas kebersamaan kalian selama penulis di Bogor.

13.Teman satu seperjuangan (Try, Indri, Agung, Yusi, Levi, Feri, Riri) yang selalu bersama dalam setiap bimbingan.

14.Ferdiansyah, Nurul Wahyu Ramadhani, dan Satriana yang telah banyak membantu penulis selama di Bogor.

15.Sahabat-sahabat alumni SMU 1 Benteng Selayar (Ainun, Q_ki, Yuli, Sabrina, Rinali, Anti, Marlin, Unique, Rini) atas do’a dan dukungan.

16.Anak-anak Pondok Aisyah (Nina, Siti, Susan, Henti, Indri, Depi, widya, Aan, Kasih, Hana, Eza, Wari, Anggun, kanov) yang selalu memberi semangat dan do’a.

17.Seluruh teman-teman di Manajemen 42 FEM IPB, terima kasih atas pengalaman indah yang tak terlupakan.

18.Semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang lebih baik lagi.

Bogor, Mei 2009

DAFTAR ISI Halaman ABSTRAK RIWAYAT HIDUP... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... iii iv vi viii DAFTAR GAMBAR... ix DAFTAR LAMPIRAN... x I. PENDAHULUAN...

1.1. Latar Belakang... 1.2. Perumusan Masalah... 1.3. Tujuan Penelitian...

1 1 3 4 II. TINJAUAN PUSTAKA...

2.1. Pemasaran... 2.2. Jasa (service)... 2.3. Karakteristik Jasa... 2.4. Kualitas Jasa... 2.5. Bauran Pemasaran Jasa... 2.6. Perbankan... 2.7. Tabungan dan Nasabah... 2.8. Perilaku Konsumen Jasa... 2.9. Kepuasan Pelanggan... 2.10. Faktor-Faktor yang Mempengaruhi Kepuasan Pelanggan... 2.11. Pengukuran Kepuasan Pelanggan... 2.12. Metode Importance Performance Analysis ... 2.13. Metode Customer Satisfaction Index ... 2.14. Penelitian Terdahulu...

5 5 8 8 11 15 16 23 24 25 26 29 30 31 31 III. METODE PENELITIAN...

3.1. Kerangka Pemikiran... 3.2. Lokasi dan Waktu Penelitian... 3.3. Pengumpulan Data... 3.4. Pengolahan Data dan Analisa Data...

3.4.1. Uji Validitas dan Realibilitas... 3.4.2. Importance Performance Analysis... 3.4.3. Customer Satisfaction Index...

IV. PEMBAHASAN... 4.1. Gambaran umum Perusahaan... 4.1.1. Sejarah Singkat Perusahaan... 4.1.2. Visi, Misi dan Sasaran Jangka Panjang Perusahaan... 4.1.3. Budaya Kerja Perusahaan... 4.1.4. Lima Nilai Semangat Kerja BRI... 4.1.5. Segmentasi, Target dan Posisi BRI... 4.1.6. Struktur Organisasi... 4.1.7. Produk Simpanan BRI... 4.1.8. Simpedes... 4.2. Karakteristik Nasabah... 4.2.1. Jenis Kelamin... 4.2.2. Usia... 4.2.3. Pekerjaan... 4.2.4. Pendidikan... 4.2.5. Pendapatan... 4.2.6. Pengeluaran... 4.3. Aspek Nasabah...

43 43 43 45 45 46 47 48 49 50 55 56 56 57 57 58 59 60 4.3.1. 4.3.2. 4.3.3. 4.3.4. 4.3.5. 4.3.6. 4.3.7. 4.3.8. 4.3.9. 4.3.10. 4.3.11. Tujuan Menabung... Informasi Mengenai Produk-Produk Tabungan BRI... Pihak Yang Mempengaruhi Dalam memilih Produk Tabungan... ... Hal – hal yang Dipertimbangkan Dalam Memilih Produk... Alasan Memilih Produk Tabungan Simpedes... Kepemilikan Rekening di Bank Lain Selain BRI... Kebiasaan Menabung untuk Rekening Simpedes dalam Sebulan... Jumlah Penyetoran untuk Rekening Simpedes dalam Sebulan... Kebiasaan Mengambil Uang dari Rekening Simpedes dalam Sebulan... Jumlah Penarikan Uang dari Rekening Simpedes dalam Sebulan... Jumlah Saldo yang Dimiliki pada Rekening Simpedes BRI Kantor Cabang Selayar...

60 61 62 63 64 65 66 66 67 68 69 4.4. Kepuasan Nasabah... 4.5. Tingkat Kesesuaian Antara Tingkat Kepentingan dan Tingkat Kinerja... 4.6. Importance Performance Analysis... 4.7. Customer Satisfaction Index......

70 83 85 90 KESIMPULAN DAN SARAN...

DAFTAR TABEL

No. Halaman

1. Nilai menurut tingkat kepentingan... 38

2. Nilai menurut tingkat kepuasan... 38

3. Kriteria kepuasan konsumen menggunakan kisaran 0,00 hingga 1,00 (tidak puas – sangat puas)... 42

4. Karakter Nasabah Berdasarkan Tujuan Menabung... 60

5. Karakteristik Nasabah Berdasarkan Informasi Mengenai Produk- Produk Tabungan BRI... 61

6. Karakteristik Nasabah Berdasarkan Pihak yang Mempengaruhi dalam Memilih Produk Tabungan... 62

7. Karakteristik Nasabah Berdasarkan Hal yang Dipertimbangkan Dalam Memilih Produk Tabungan... 63

8. Karakteristik Nasabah Berdasarkan Alasan Memilih Produk Tabungan Simpedes BRI... 64

9. Karakteristik Nasabah Berdasarkan Kebiasaan Menabung... 66

10. Karakteristik Nasabah Berdasarkan Jumlah Penyetoran... 67

11. Karakteristik Nasabah Berdasarkan Kebiasaan Mengambil... 68

12. Karakteristik Nasabah Berdasarkan Besarnya Penarikan... 69

13. Karakteristik Nasabah Berdasarkan Saldo Tabungan... 69

14. Skor Penilaian Responden Berdasarkan Tingkat Kepentingan Dan Tingkat Kepuasan (Skala Interval)... 71

15. Tingkat Kesesuaian... 84

16. Perhitungan Nilai Rataan dari Tingkat Kepentingan dan Tingkat Kepuasan Terhadap Atribut dari Simpedes BRI... 85

DAFTAR GAMBAR

No. Halaman

1. Diagram segitiga pemasaran jasa... 11

2. Model mutu jasa... 12

3. Tingkatan kontak konsumen dengan perusahaan jasa... 14

4. Kegiatan bank... 21

5. Fungsi bank sebagai perantara keuangan... 22

6. Model perilaku konsumen jasa... 25

7. Diagram proses kepuasan pelanggan... 26

8. Diagram faktor-faktor yang mempengaruhi persepsi pelanggan terhadap industri jasa... 28

9. Kerangka pemikiran penelitian... 34

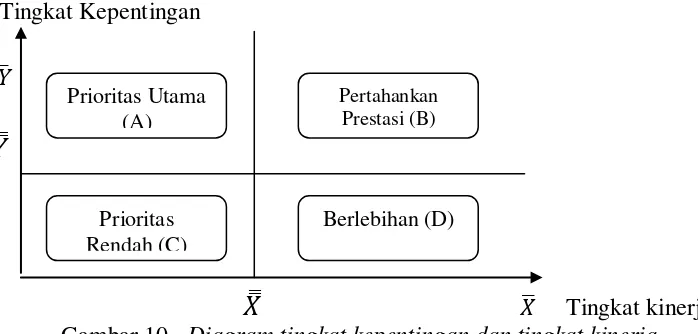

10. Diagram tingkat kepentingan dan tingkat kinerja... 41

11 Lay out Buku Tabungan Simpedes Tampak Depan... 54

12 Lay out Buku Tabungan Simpedes Tampak Belakang... 54

13 Lay out Buku Tabungan Simpedes Tampak Dalam... 54

14 Lay out kartu Simpedes PrimeCard Reguler Tampak Depan... 55

15 Lay out kartu Simpedes PrimeCard Reguler Tampak Belakang... 55

16 Lay out kartu Simpedes PrimeCard Instant Tampak Depan... 55

17 Lay out kartu Simpedes PrimeCard Instant Tampak Belakang... 56

18 Karakteristik Nasabah Berdasarkan Usia... 57

19 Karakteristik Nasabah Berdasarkan Pekerjaan... 57

20 Karakteristik Nasabah Berdasarkan Pendidikan... 58

21 Karakteristik Nasabah Berdasarkan Pendapatan... 59

22 Karakteristik Nasabah Berdasarkan Pengeluaran... 59

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner... 97 2. Struktur Organisasi... 102 3. Skor penilaian responden berdasarkan tingkat kepentingan dan

tingkat kinerja terhadap atribut produk tabungan Simpedes PT BRI

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan yang terjadi dalam dunia perbankan adalah munculnya berbagai fenomena menarik di pentas perbankan nasional, yakni banyaknya pelaku bisnis memasuki dan menggeluti bisnis perbankan. Kalangan perbankan seperti tidak mau kehilangan momentum untuk ikut berlomba-lomba dalam memperebutkan hati masyarakat agar mempercayakan uangnya untuk disimpan di bank. Bank memanfaatkan perilaku konsumen yang cenderung konsumtif sebagai wujud keikutsertaan dalam persaingan. Bank pun meluncurkan iklan-iklan sekreatif mungkin di berbagai media massa guna mempengaruhi perilaku konsumtif masyarakat. Berbagai macam produk perbankan ditawarkan dengan fitur yang lebih menarik. Iklan produk dana misalnya, dirangkai dengan iming-iming hadiah miliaran rupiah.

Untuk menghadapi tingkat persaingan yang semakin ketat, setiap bank dituntut untuk dapat mempertahankan dan meningkatkan kinerja karena beban usaha kian berat, terutama akibat meningkatnya daya saing yang dapat mengakibatkan kenaikan overhead cost, termasuk tingginya biaya dana. Oleh sebab itu, para pengelola bank dituntut untuk lebih cerdas dan inovatif dalam menciptakan peluang bisnis baru, membidik para nasabah baru dan mempertahankan nasabah lamanya yang nantinya diharapkan mampu memberikan kontribusi yang terbaik. Tingkat persaingan tersebut meningkat tiap tahunnya, namun hanya bank berkualitas dan bank yang mampu mempertahankan nasabah yang tetap bertahan untuk beroperasi.

PT Bank Rakyat Indonesia (BRI) Tbk menargetkan pengumpulan dana masyarakat melalui Simpanan Pedesaan (Simpedes) pada tahun 2008 mencapai Rp55 triliun. Untuk mencapai target tersebut perseroan akan menggelar program Pesta Rakyat Simpedes (PRS) sekaligus sebagai wujud apresiasi kepada masyarakat pedesaan yang menjadi nasabah setia. Simpedes adalah tabungan untuk nasabah mikro di pedesaan, sementara kupedes adalah kredit UMKM dengan nilai antara Rp5-Rp50 juta. Per Mei jumlah tabungan Simpedes mencapai Rp48 triliun dan akhir tahun ditargetkan bisa mencapai Rp55 triliun. PRS menjadi program khusus bagi nasabah setia yang telah menabung di Simpedes sejak tahun 1984.

Tabungan Simpedes menjadi legenda tersendiri bagi produk tabungan BRI. Saat ini jumlah penabungnya mencapai 25 juta dan berharap bisa bertambah seiring inovasi produk yang terus dilakukan. Dari simpanan yang berhasil dikumpulkan akan disalurkan menjadi Kredit Umum Pedesaan (Kupedes) sehingga bisa mendorong pertumbuhan ekonomi nasional. Per Mei, Kupedes yang berhasil dikucurkan perseroan sebesar Rp38,3 triliun. Sebagian besar Kupedes diambil dari Simpedes dan disalurkan hingga daerah terpencil. Bahkan unit BRI yang mengalami kekurangan likuiditas untuk menyalurkan Kupedes diambil atau pinjam dari Simpedes. ( http://kur-bri.blogspot.com: 25 Mei 2009).

Dari beberapa produk tabungan, giro, dan deposito yang ditawarkan Bank Rakyat Indonesia (BRI), tabungan Simpanan Pedesaan (Simpedes) masih merupakan produk paling laris yang dikeluarkan salah satu Badan Usaha Milik Negara (BUMN) di Makassar. Produk tabungan Simpedes PT Bank Rakyat Indonesia (Persero) Tbk Makassar masih paling banyak peminatnya. Untuk Giro, masih berbau trading karena penggunanya kalangan menengah ke atas karena berhubungan dengan cek. Simpedes merupakan produk BRI yang sudah ada sejak dulu yang digunakan baik nasabah di perkotaan maupun di pelosok pedesaan. (http://www.ujungpandangekspres.com: 20 Mei 2009).

nasabah bank. Meskipun kepuasan nasabah merupakan sesuatu yang abstrak, namun, hal ini dapat diukur. Memahami kebutuhan dan mengukur kepuasan nasabah merupakan suatu hal yang penting dilakukan oleh sebuah perusahaan karena dengan mengetahui tingkat kepuasan nasabah, maka perusahaan akan mengetahui posisinya dalam persaingan bisnis. Selanjutnya perusahaan akan lebih mudah mengambil kebijakan yang berimplementasikan strategi.

Perilaku konsumen merupakan suatu hal yang menarik jika diamati. Apalagi jika perilaku konsumen itu diperoleh dari satu hasil penelitian karena dari hasil penelitian tersebut, kita bisa mengetahui karakteristik konsumen dan menggali berbagai informasi mengenai atribut apa saja yang diinginkan oleh para konsumen serta melihat apakah perusahaan telah memenuhi keinginan konsumen tersebut. Dari hasil penelitian tersebut perusahaan dalam hal ini adalah PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Benteng Selayar Kabupaten Selayar Provinsi Sulawesi Selatan akan mengetahui sejauh mana kemampuan perusahaannya menawarkan produk tabungan Simpedes dalam memenuhi kepuasan nasabahnya.

1.2. Perumusan Masalah

1. Bagaimana karakteristik nasabah penabung Simpedes BRI Kantor Cabang Benteng Selayar ?

2. Atribut apakah yang dianggap penting oleh nasabah terhadap produk tabungan Simpedes BRI Kantor Cabang Benteng Selayar? 3. Seberapa besarkah atribut produk tabungan Simpedes telah

memenuhi harapan nasabah BRI Kantor Cabang Benteng Selayar? 4. Bagaimana tingkat kepuasan nasabah penabung Simpedes terhadap

atribut pelayanan BRI Kantor Cabang Benteng Selayar? 1.3. Tujuan Penelitian

1. Mengidentifikasi karakteristik nasabah penabung Simpedes BRI Kantor Cabang Benteng Selayar.

2. Menganalisis atribut-atribut yang dianggap penting oleh nasabah terhadap produk tabungan Simpedes BRI Kantor Cabang Benteng Selayar.

3. Mengetahui seberapa besar atribut-atribut produk tabungan Simpedes yang telah memenuhi harapan nasabah BRI Kantor Cabang Benteng Selayar.

II. TINJAUAN PUSTAKA

2.1. Pemasaran

Menurut Kotler (2002), pemasaran didefinisikan sebagai suatu proses sosial dengan mana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan dan mempertukarkan produk dan nilai dengan individu dan kelompok lainnya. Definisi pemasaran tersebut bertumpu pada konsep pokok yang terdiri atas :

1. Kebutuhan, keinginan, dan permintaan

Konsep paling mendasar yang menggarisbawahi pemasaran adalah kebutuhan manusia. Kebutuhan manusia itu sangat banyak dan kompleks, meliputi kebutuhan fisiologis pokok akan pangan, sandang, keamanan, kebutuhan sosial, pengaruh dan afeksi; kebutuhan pribadi akan pengetahuan dan ekspresi diri.

Keinginan manusia adalah pola kebutuhan manusia yang dibentuk oleh kebudayaan dan individualitas seseorang. Dengan berkembangnya suatu masyarakat, maka keinginan anggota-anggota masyarakat itupun meluas. Masyarakat dihadapkan pada obyek yang semakin melimpah yang menumbuhkan minat ingin tahu, dan hasrat mereka. Produsen akan melakukan kegiatan-kegiatan khusus untuk membangun selera masyarakat akan suatu produk. Produsen akan memanfaatkan dan berusaha membentuk suatu hubungan antara apa yang mereka produksi dengan apa yang dibutuhkan orang.

Manusia mempunyai keinginan yang hampir tidak terbatas sedangkan sumber daya adalah terbatas. Masyarakat akan memilih produk yang menghasilkan kepuasan tertinggi untuk uang mereka. Keinginan (wants) menjadi permintaan (demands) bila didukung oleh daya beli.

2. Produk

seseorang guna memuaskan suatu kebutuhan atau keinginan. Konsep produk tidak terbatas pada benda-benda fisik saja. Segala sesuatu apa saja yang berkemampuan untuk memenuhi kebutuhan dapat dinamakan produk. Ini meliputi manusia, tempat, organisasi, kegiatan dan gagasan, disamping barang dan jasa.

3. Nilai dan kepuasan

Konsep produk adalah dapat memuaskan kebutuhan tertentu, sehingga pemilihan atas produk dituntun oleh konsep tentang nilai dan kepuasan yang diharapkan.

4. Pertukaran dan transaksi

Pemasaran akan terjadi bilamana orang memutuskan untuk memuaskan kebutuhan dan keinginan melalui media pertukaran. Kenyataan bahwa orang mempunyai keinginan dan kebutuhan, serta dapat menentukan nilai setiap produk perlu diperhatikan untuk memahami pemasaran. Pemasaran terjadi tatkala orang menentukan untuk memuaskan kebutuhan-kebutuhan dan keinginannya dengan cara tertentu yang disebut pertukaran (exchange atau jual beli). Pertukaran merupakan salah satu diantara empat cara yang dilakukan orang untuk memperoleh produk yang diinginkannya. Cara pertama adalah memproduksi oleh diri sendiri (self production), cara kedua adalah dengan paksaan (coercion), cara ketiga adalah dengan meminta-minta (begging), cara keempat adalah dengan jual beli atau pertukaran (exchange). Pemasaran timbul dari pendekatan keempat ini. Jual beli adalah tindakan untuk memperoleh sebuah produk yang diinginkan dari seseorang dengan menawarkan sesuatu sebagai imbalannya. Jual beli adalah konsep yang melandasi pemasaran. Agar terjadi jual beli, ada lima persyaratan yang harus terpenuhi, yaitu :

a. Sekurang-kurangnya terdapat dua pihak. Masing-masing pihak mempunyai sesuatu yang mungkin bernilai bagi pihak lain.

b. Setiap pihak mampu berkomunikasi dan mengirimkan sesuatu produk kepada yang lain.

d. Setiap pihak percaya, bahwa memang tepat atau perlu untuk berhubungan dengan pihak lain.

Suatu transaksi terdiri dari suatu perdagangan nilai-nilai antar dua pihak. Suatu transaksi melibatkan beberapa kesatuan yang dapat diukur : (1) minimal ada dua benda/hal yang bernilai, (2) syarat yang disepakati, (3) waktu berlakunya perjanjian, dan (4) tempat perjanjian. Biasanya disusun suatu sistem hukum untuk mendukung dan memantapkan ikatan pihak yang bertransaksi. Transaksi mudah menimbulkan pertentangan, yang bersumber pada penafsiran yang keliru atau niat tidak benar. Tanpa sebuah perjanjian hukum akan terjadi keragu-raguan melakukan transaksi dan setiap orang dapat dirugikan.

5. Pasar

Konsep tentang jual beli (pertukaran) mengacu pada pemahaman tentang konsep sebuah pasar. Sebuah pasar terdiri dari pelanggan potensial dengan kebutuhan atau keinginan tertentu yang mungkin mau dan mampu untuk ambil bagian dalam jual beli guna memuaskan kebutuhan atau keinginan tersebut.

6. Pemasaran dan para pemasar

Pemasaran berarti kegiatan manusia yang berlangsung dalam kaitannya dengan pasar. Pemasaran berarti bekerja dengan pasar untuk mewujudkan pertukaran yang potensial dengan maksud memuaskan kebutuhan dan keinginan manusia.

berhubungan, ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa kepada kelompok pembeli.

2.2. Jasa (service)

Kotler (1997), seorang ahli pemasaran, mengemukakan pengertian jasa (service) adalah setiap tindakan atau kinerja yang dapat ditawarkan oleh satu pihak ke pihak lain yang secara prinsip tidak berwujud dan tidak menyebabkan perpindahan kepemilikan. Sedangkan menurut Rangkuti (2006), jasa adalah pemberian suatu kinerja atau tindakan tak kasat mata dari suatu pihak kepada pihak lain. Pada umumnya diproduksi dan dikonsumsi secara bersamaan, dimana interaksi antara pemberi jasa dan penerima jasa mempengaruhi hasil jasa tersebut.

Jasa mempunyai ciri-ciri sebagai berikut :

1. Suatu yang tidak berwujud, tetapi dapat memenuhi kebutuhan konsumen.

2. Proses produksi jasa dapat menggunakan atau tidak menggunakan bantuan suatu produk fisik.

3. Jasa tidak mengakibatkan peralihan hak atau kepemilikan. 4. Terdapat interaksi antara penyedia jasa dengan pengguna jasa.

Menurut Lupiyoadi (2001), di dalam jasa selalu ada aspek interaksi antara pihak konsumen dan pemberi jasa, meskipun pihak-pihak yang terlibat tidak selalu menyadarinya. Jasa juga bukan merupakan barang, jasa adalah suatu proses atau aktivitas, dan aktivitas-aktivtas tesebut tidak berwujud.

2.3. Karakteristik Jasa

Produk jasa memiliki karakteristik yang berbeda dengan barang (produk fisik). Griffin dalam Lupiyoadi (2001) menyebutkan karakteristik tersebut sebagai berikut :

adalah nilai tidak berwujud yang dialami konsumen dalam bentuk kenikmatan, kepuasan atau rasa aman

2. Unstorability. Jasa tidak mengenal persediaan atau penyimpanan dari produk yang telah dihasilkan. Karakteristik ini disebut juga tidak dapat dipisahkan (inseparability) mengingat pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan.

3. Customization. Jasa sering kali didesain khusus untuk kebutuhan pelanggan sebagaimana pada jasa asuransi jasa dan kesehatan.

Menurut Kotler (2000), jasa memiliki empat karakteristik yang sangat mempengaruhi rancangan program pemasaran, yaitu tidak bewujud (intangibility), tidak terpisahkan (inseparability), bervariasi (variability), dan mudah lenyap (perishability).

1. Tidak berwujud (intangibility)

Karakteristik ini menyebabkan konsumen tidak dapat melihat, mencium, meraba, mendengar dan merasakan hasilnya sebelum mereka membelinya. Untuk mengurangi ketidakpastian, konsumen akan mencari informasi tentang jasa tersebut, seperti lokasi perusahaan, para penyedia dan penyalur jasa, peralatan dan alat komunikasi yang digunakan serta harga produk jasa tersebut. Beberapa hal yang dapat dilakukan perusahaan untuk meningkatkan kepercayaan calon konsumen, adalah : (1) meningkatkan visualisasi jasa yang tidak berwujud menjadi berwujud, (2) menekankan pada manfaat yang diperoleh, (3) menciptakan suatu nama merek (brand name) bagi jasa, atau, (4) memakai nama orang terkenal untuk meningkatkan kepercayaan konsumen.

2. Tidak terpisahkan (inseparability)

dapat menggunakan strategi-strategi, seperti bekerja dalam kelompok yang lebih besar, bekerja lebih cepat, serta melatih pemberi jasa supaya mereka mampu membina kepercayaan konsumen.

3. Bervariasi (variability)

Jasa yang diberikan seringkali berubah-ubah tergantung dari siapa yang menyajikannya serta kapan dan dimana penyajian jasa tersebut dilakukan. Ini mengakibatkan sulitnya menjaga kualitas jasa berdasarkan suatu standar. Menurut Tjiptono (2000) dalam Hurriyati (2005), untuk mengatasi hal tersebut, perusahaan dapat menggunakan tiga pendekatan dalam pengendalaian kualitasnya, yaitu sebagai berikut : (1) melakukan investasi dalam seleksi dan pelatihan personil yang baik, (2) melakukan standarisasi proses produksi jasa, dan (3) membantu kepuasan pelanggan melalui sistem saran dan keluhan, survei pelanggan, dan comparison shoping, sehingga pelayanan yang kurang baik dapat diketahui dan diperbaiki.

4. Mudah musnah (perishability)

Jasa tidak dapat disimpan atau mudah musnah sehingga tidak dapat dijual pada masa yang akan datang. Keadaan musnah ini bukanlah suatu masalah jika permintaannya stabil, karena mudah untuk melakukan persiapan pelayanan sebelumnya. Jika permintaan berfluktuasi maka perusahaan akan menghadapi masalah yang sulit didalam melkukan persiapan pelayanannya. Untuk itu perlu dilakukan peremcanaan produk, penetapan harga, serta program promosi yang tepat untuk mengatasi ketidaksesuaian antara permintaan dan penawaran jasa.

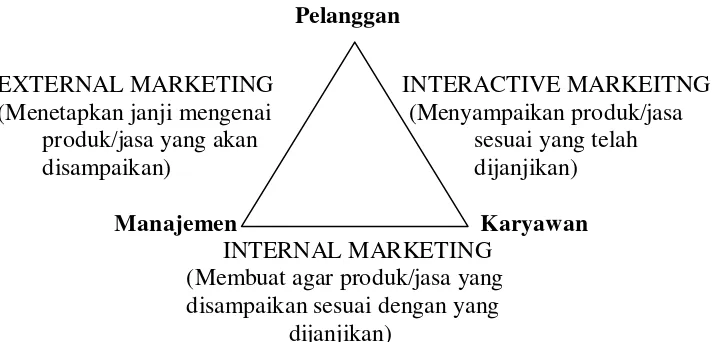

Menurut Rangkuti (2006), sukses suatu industri jasa tergantung pada sejauh mana perusahaan mampu mengelola ketiga aspek berikut : 1. Janji perusahaan mengenai jasa yang akan disampaikan kepada

pelanggan.

2. Kemampuan perusahaan untuk membuat karyawan mampu memenuhi janji tersebut.

Model kesatuan dari ketiga aspek tersebut dikenal dengan segitiga jasa, dimana sisi segitiga mewakili setiap aspek. Dengan demikian, pembahasan industri jasa harus meliputi perusahaan, karyawan, dan pelanggan, seperti yang dimuat pada gambar 1 di bawah ini :

Pelanggan

EXTERNAL MARKETING INTERACTIVE MARKEITNG

(Menetapkan janji mengenai (Menyampaikan produk/jasa produk/jasa yang akan sesuai yang telah

disampaikan) dijanjikan)

Manajemen Karyawan

INTERNAL MARKETING (Membuat agar produk/jasa yang disampaikan sesuai dengan yang

[image:33.595.164.522.167.338.2]dijanjikan)

Gambar 1. Diagram segitiga pemasaran jasa (Rangkuti, 2006) 2.4. Kualitas Jasa

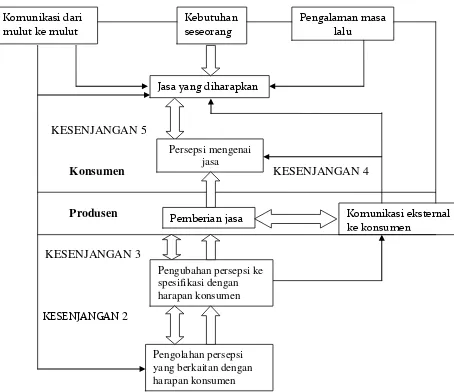

Menurut Kotler (2002), mutu adalah keseluruhan ciri serta sifat suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau yang tersirat. Salah satu dari nilai utama yang diharapkan oleh pelanggan dari pemasok adalah mutu produk dan jasa yang tinggi. Jika perusahaan ingin bertahan dalam persaingan, apalagi ingin memperoleh laba, mereka tidak mempunyai pilihan lain kecuali menjalankan manajemen mutu total (Total Quality Management-TQM). TQM adalah pendekatan organisasi secara menyeluruh untuk secara berkesinambungan meningkatkan mutu semua proses, produk dan pelayanan organisasi.

KESENJANGAN 5

Konsumen KESENJANGAN 4

Produsen

KESENJANGAN 3

[image:34.595.116.570.86.478.2]KESENJANGAN 2

Gambar 2. Model Mutu Jasa (Parasuraman, Zethamil dan Berry dalam Tjiptono, 2005)

Menurut Kotler (1997), terdapat tiga pendekatan dalam mengendalikan kualitas :

1. Investasi dalam seleksi dan pelatihan personel yang baik. Dalam hal ini perusahaan mengeluarkan dana yang besar untuk melatih karyawannya dalam penyediaan jasa yang baik, sehingga seorang pelanggan dapat menemukan karyawan yang ramah dan penuh pertolongan.

2. Standardisasi proses pelaksanaan jasa (service performance)

Hal ini dapat dilakukan dengan jalan menyiapkan suatu blueprint jasa yang menggunakan peristiwa atau event dan proses jasa dalam suatu diagram alur, dengan tujuan untuk mengetahui faktor-faktor potensial yang dapat menyebabkan kegagalan dalam jasa tersebut.

Pengolahan persepsi yang berkaitan dengan harapan konsumen

Pengubahan persepsi ke spesifikasi dengan harapan konsumen

Pemberian jasa Komunikasi eksternal ke konsumen

Persepsi mengenai jasa

Jasa yang diharapkan Komunikasi dari

mulut ke mulut

Kebutuhan seseorang

3. Melakukan pemantauan kepuasan pelanggan lewat sistem saran dan keluhan, survei pelanggan, dan belanja perbandingan, sehingga pelayanan yang kurang memadai dapat dideteksi dan diperbaiki.

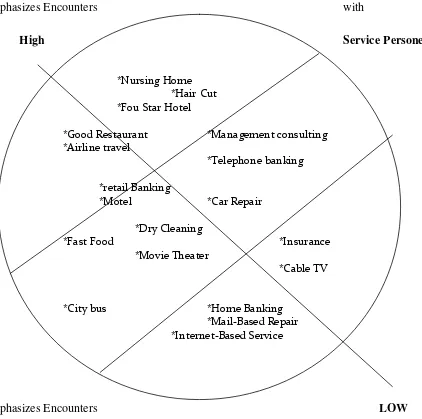

Klasifikasi jasa dapat dilakukan pula berdasarkan proses kontak dengan pelanggan seperti terlihat pada Gambar 3. Semakin tinggi kontak dengan pelanggan, semakin nyata bahwa suatu perusahaan bergerak di bidang jasa yang sesungguhnya. Demikian pula sebaliknya, perusahaan yang bergerak di bidang manufaktur barang melakukan intensitas kontak dengan pelanggan lebih rendah. Semakin banyak perusahaan melakukan kontak langsung dengan pelanggannya, akan semakin sulit merancang dan mengawasi sistem operasionalnya. Menurut Lovelock (2000) dalam Hurriyati (2005), kontak dengan pelanggan dapat dikelompokkan menjadi tiga tingkatan sebagi berikut :

1. Hight-contact service, suatu jasa yang membutuhkan interaksi yang signifikan antara pelanggan, petugas serta peralatan dan fasilitas jasa. 2. Medium-contact service, suatu jasa yang membutuhkan interaksi yang

Emphasizes Encounters with

High Service Personel

Emphasizes Encounters LOW

With

[image:36.595.130.552.85.504.2]Equipments

Gambar 3. Tingkatan Kontak Konsumen Dengan Perusahaan Jasa (Lovelock dalam Hurriyati, 2005)

Berdasarkan Gambar 3 tersebut tampak bahwa bank sebagai lembaga penyedia jasa kartu kredit (retail banking), termasuk pada kategori High-contact services dan emphasizes encounters with equipment (titik berat pada peralatan dan fasilitas) tetapi juga tidak terlalu jauh dari emphasizes encounters with services personel. Dengan demikian, peranan manusia dalam industri jasa perbankan masih tetap merupakan hal yang penting untuk diperhatikan.

*Nursing Home *Hair Cut *Fou Star Hotel

*Good Restaurant *Management consulting *Airline travel

*Telephone banking

*retail Banking

*Motel *Car Repair

*Dry Cleaning

*Fast Food *Insurance

*Movie Theater

*Cable TV

*City bus *Home Banking

2.5. Bauran Pemasaran Jasa

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk menyusun strategi jangka panjang dan merancang program taktis jangka pendek. Penyusunan komposisi unsur-unsur bauran pemasaran dalam rangka pencapaian tujuan organisasi dapat dianalogikan dengan memadukan antara ilmu pengetahuan (science) dan seni (art). Dengan demikian, unsur pengalaman, kompetisi, dan kreatifitas memainkan peranan penting dalam menunjang kesuksesan pemasar.

Konsep bauran pemasaran dipopulerkan pertama kali beberapa dasawarsa yang lalu oleh Jerome Mc. Carthy yang merumuskannya menjadi 4P (Product, Price, Place dan Promotion). Menurut Mc. Carthy dalam Hurriyati (2005), bila ditinjau dari sudut pandang pelanggan, 4P bisa dirumuskan menjadi 4C (Customer’s needs and wants, Cost, Communication dan Convenience). 4P tradisional kemudian diperluas dan ditambahkan dengan empat unsur lainnya, yaitu People, Proses, Physical Evidence, dan Customer Service. Keputusan mengenai setiap unsur bauran pemasaran ini saling berkaitan satu sama lain, dengan unsur antar jasa yang cenderung bervariasi.

a. Products, produk merupakan bentuk penawaran organisasi jasa yang ditujukan untuk mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan pelanggan. Dalam konteks ini, produk bisa berupa apa saja (baik yang berwujud fisik maupun tidak) yang dapat ditawarkan kepada pelanggan potensial untuk memenuhi kebutuhan dan keinginan tertentu.

b. Pricing, keputusan bauran harga berkenaan dengan kebijakan strategis dan taktis, seperti tingkat harga, struktur diskon, syarat pembayaran, dan tingkat diskriminasi harga diantara kelompok pelanggan.

direct marketing, personal selling, dan public realition. Promosi jasa seringkali membutuhkan penekanan tertentu pada upaya meningkatkan kenampakan tangibilias jasa.

d. Place, keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi para pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik, selain itu keputusan mengenai penggunaan perantara untuk meningkatkan aksebilitas jasa bagi para pelanggan.

e. People, bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran pemasaran. Dalam industri jasa, setiap orang merupakan part-time marketer yang tindakan dan perilakunya memiliki dampak langsung pada output yang diterima pelanggan.

f. Physical evidence, karakteristik intangible pada jasa menyebabkan pelanggan potensial tidak bisa menilai suatu jasa sebelum mengkonsumsinya. Ini menyebabkan resiko yang dipersepsikan konsumen dalam keputusan pembelian semakin besar.

g. Process, proses produksi atau operasi merupakan faktor penting bagi konsumen hight-contact services, yang seringkali juga berperan sebagai co-produser jasa bersangkutan.

h. Customer service, makna layanan pelanggan berbeda antar organisasi. Dalm sector jasa, layanan pelanggan dapat diartikan sebagai kualitas total jasa yang dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur bauran pemasaran ini tidak bisa diisolasi hanya pada departemen layanan pelanggan, tetapi menjadi perhatian dan tanggung jawab semua personel produksi, baik yang dipekerjakan oleh organisasi jasa maupun oleh pemasok.

2.6. Perbankan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Disini bank merupakan salah satu lembaga keuangan yang paling penting peranannya dalam masyarakat. Dalam menjalankan peranannya, maka bank bertindak sebagai salah satu bentuk lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa keuangan lainnya. Sebelum dapat menjalankan usahanya, suatu bank harus memiliki izin terlebih dahulu dari pemerintah. Bank biasanya harus berbentuk perusahaan sebagai persroan terbatas atau bentuk perusahaan lainnya yang ditentukan oleh perundang-undangan misalnya perusahaan daerah. Dalam bentuknya sebagai perusahaan, dikenal ada dua sistem perbankan, yaitu perbankan satuan (unit banking satuan) dan sistem perbankan cabang (branch banking sistem). Adapun yang dianut di Indonesia, adalah sistem perbankan cabang, yaitu satu bank dimungkinkan mempunyai beberapa cabang tetapi masih dalam satu perseroan tidak merupakan sebagai perseroan tersendiri.

Hasibuan (2005), mendefenisikan bank adalah lembaga keuangan yang berarti bank adalah badan usaha yang kekayaannya terutama dalam bentuk asset keuangan (financial assets) serta bermotifkan profit dan juga sosial, jadi bukan mencari keuntungan saja, dimana bank sebagai dinamisator perekonomian yang maksudnya bahwa bank merupakan pusat perekonomian, sumber dana, pelaksana lalu lintas pembayaran, memproduktifkan tabungan, dan pendorong kemajuan perdagangan nasional dan internasional. Tanpa peranan perbankan, tidak mungkin dilakukan globalisasi perekonomian.

Jasa-jasa perbankan menurut UU Perbankan Tahun 1992, yaitu : 1. Penghimpunan dana dari masyarakat

a. Simpanan Giro (Demand deposit, Checking Account) adalah simpanan yang dapat digunakan sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lain, atau dengan pemindahbukuan.

b. Simpanan Deposito (Time Deposit) adalah simpanan pihak ketiga yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu menurut perjanjian antara penyimpan (deposan) dengan bank yang bersangkutan dan pengambilannya dilakukan dengan menggunakan bilyet deposito atau sertifikat deposito.

c. Simpanan Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu.

2. Penyaluran dana ke masyarakat

Uang yang diterima dari masyarakat, apakah itu berbentuk simpanan berupa tabungan, deposito, atau giro, pada akhirnya diedarkan kembali oleh bank, misalnya lewat pasar uang (money market), pendepositan, investasi dalam bentuk lain, dan terutama dalam bentuk pemberian kredit. Kredit terdiri dari beberapa jenis bila dilihat dari jenis pandangan, yaitu :

a. Dari segi lembaga pemberi-penerima kredit yang menyangkut struktur pelaksanaan kredit di Indonesia, maka jenis kredit terdiri dari :

1) Kredit perbankan kepada masyarakat untuk kegiatan usaha, dan atau konsumsi. Kredit ini diberikan oleh bank pemerintah, atau bank swasta kepada dunia usaha untuk memiayai sebagian kebutuhan permodalan, dan atau kredit dari bank kepada individu untuk membiayai pembelian kebutuhan hidup yang berupa barang maupun jasa.

selanjutnya digunakan sebagai dana untuk membiayai kegiatan perkreditannya.

3) Kredit langsung, kredit ini diberikan oleh Bank Indonesia kepada lembaga pemerintah atau semi pemerintah.

b. Dari segi tujuan penggunaan kredit, maka jenis kredit terdiri dari : 1) Kredit konsumtif, yaitu kredit yang diberikan oleh bank

pemerintah, atau bank swasta yang diberikan kepada perseorangan untuk membiayai keperluan konsumsinya untuk kebutuhan sehari-hari.

2) Kredit produktif baik kredit investasi, ataupun kredit eksploitasi. Kredit investasi, kredit yang ditujukan untuk penggunaan sebagai pembiayaan modal tetap, yaitu peralatan produksi, gedung, dan mesin-mesin, juga untuk membiayai rehabilitasi, dan ekspansi. Kredit eksploitasi, kredit yang ditujukan untuk penggunaan pembiayaan kebutuhan dunia usaha akan modal kerja.

c. Dari segi besar kecilnya aktivitas perputaran usaha, maka jenis kredit terdiri dari :

1) Kredit kecil; 2) Kredit menengah; 3) Kredit besar.

d. Dari segi jankga waktunya, maka jenis kredit terdiri dari :

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum 1 tahun. Bentuknya dapat berupa kredit rekening koran, kredit penjualan, kredit pembeli, dan kredit wesel. 2) Kredit jangka menengah, yaitu kredit berjangka waktu antara 1

tahun sampai 3 tahun.

3. Memberikan jasa-jasa bank lainnya (Services) antara lain : 1) Menerima setoran-setoran seperti :

a. Pembayaran pajak b. Pembayaran telepon c. Pembayaran air d. Pembayaran listrik e. Pembayaran uang kuliah

2) Melayani pembayaran-pembayaran seperti : a. Gaji/pensiun/honorarium

b. Pembayaran deviden c. Pembayaran kupon d. Pembayaran hadiah

3) Didalam pasar modal, perbankan dapat memberikan : a. Penjamin emisi (underwriter)

b. Penanggung (Guarantor) c. Wali amanat (Trustee)

d. Perantara perdagangan efek (pialang atau broker) e. Pedagang efek (dealer)

f. Perusahaan pengelolaan dana (investment company)

4) Pemindahan uang, atau pengiriman uang (transfer) maksudnya bank melakukan pengiriman sejumlah uang baik dalam rupiah maupun dalam valuta asing yang ditujukan kepada pihak tertentu, baik antar bank yang sama maupun bank yang berbeda untuk dalam kota, luar kota maupun luar negeri.

5) Inkaso (Collection) merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro, atau surat-surat berharga lainnya yang berasal dari warkat bank dalam negeri maupun luar negeri.

6) Kliring (Clearing) merupakan jasa penarikan warkat yang berasal dari dalam satu kota, termasuk transfer dalam kota anatar bank. 7) Menyediakan tempat untuk menyimpan barang dan surat berharga

jangka waktu tertentu kepada nasabah untuk digunakan sebagai sarana penyimpanan barang-barang berharga miliknya, tanpa diketahui mutasi dan isinya oleh bank.

8) Bank draft merupakan wesel yang diterbitkan oleh bank.

9) Bank card merupakan jasa penerbitan kartu kredit yang dapat digunakan untuk berbagai transaksi dan penarikan uang tunai pada ATM (Anjungan Tunai Mandiri).

10)Bank Garansi adalah jaminan yang diberikan oleh bank, bank menyatakan suatu pengakuan tertulis yang isinya menyetujui mengikat diri kepada penerima jaminan dalam jangka waktu dan syarat-syarat tertentu.

11)Bank persepsi adalah bank yang ditunjuk oleh Menteri Keuangan untuk menerima setoran penerimaan Negara bukan dalam rangka impor, yang meliputi penerimaan pajak, cukai dalam negeri, dan penerimaan Negara bukan pajak.

12) Bank Notes (Valas) adalah kegiatan jual beli mata uang asing.

13)Letter of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

14)Travelers Cheque (Cek Wisata) merupakan cek perjalanan yang biasa digunakan oleh para turis dan dibelanjakan di berbagai tempat perbelanjaan.

15)Jasa lainnya.

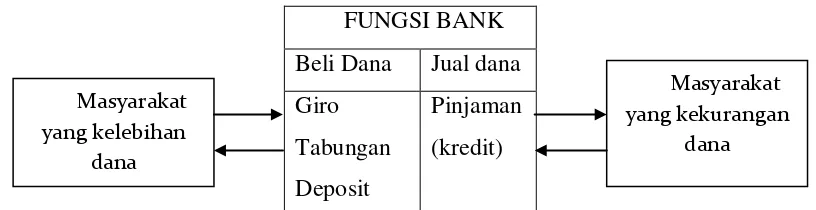

Secara ringkas kegiatan dan fungsi bank sebagai lembaga keuangan dapat dilihat dalam gambar 4 dan 5.

Gambar 4. Kegiatan Bank (Kasmir, 2003) Bank

FUNGSI BANK Beli Dana Jual dana Giro

Tabungan Deposit

[image:44.595.115.523.82.187.2]Pinjaman (kredit)

Gambar 5. Fungsi bank sebagai perantara keuangan (Kasmir, 2003) Donnely dalam Hasibuan (2005) menjelaskan bahwa terdapat enam karakteristik pemasaran jasa perbankan yang mempengaruhi distribusinya, yaitu sebagai berikut :

1. Intangibility (tidak berwujud)

Bisnis perbankan berkaitan dengan unsur kepercayaan. Pada hakekatnya nasabah menaruh kepercayaan kepada bank dalam hal pengelolaan investasi keuangannya. Hal tersebut sulit untuk dilihat seperti halnya pemasaran barang, sehingga mempengaruhi kebijakan promosi jasa perbankan. Faktor ini memaksa bank untuk melakukan kebijakan saluran distribusi langsung karena adanya kebutuhan kontak personal antara penjual dan pembeli.

2. Inseparability (ketergantungan)

Jasa perbankan tidak dapat dipisahkan dari individu penjualnya, karena jasa tersebut disalurkan langsung pada saat yang sama. Oleh pemasar adalah penggunaan waktu dan tempat yang optimal dalam pemasaran produk sehingga jasa/pelayanan dapat dilakukan pada waktu dan tempat yang tepat.

3. Perishability (tidak tahan lama)

Jasa merupakan suatu hal yang tidak dapat disimpan, dijual lagi, atau dikembalikan, dan mudah usang sehingga terjadi permasalahan jika permintaan jasa tersebut berfluktuasi. Untuk itu perlu dilakukan suatu perencanaan penggunaan fasilitas serta strategi perbaikan (recovery) jika terjadi kesalahan.

4. High Individualized Marketing Sistem

Pemasar yang baik akan menggunakan suatu sistem pemasaran yang dapat dimanfaatkan, khusus dan cocok dengan jenis produk yang

Masyarakat yang kekurangan

dana Masyarakat

akan dipasarkan. Pada jasa perbankan, kerangka distribusi sering diartikan sebagai suatu tempat atau lokasi cabang yang baik. Dengan demikian para banker hanya bergerak sedikit dari makna saluran distribusi dibangkan dengan industri jasa yang lain. Cakupan area dari strategi jasa perbankan lebih banyak tergantung dari kreatifitas disisi marketing eksekutif beserta para staf pemasarnya dalam memenuhi kebutuhan konsumen.

5. Lack of need for logistic function

Bank memasarkan produk yang tidak berwujud, maka penghapusan atau pengurangan fungsi marketing tertentu sangat dimungkinkan. Hal ini dapat terlihat dari sisi logistic dimana para pemasar jasa bank tidak memerlukan perhatian khusus pada tempat penyimpanan, transportasi, dan inventori control.

6. Client relationship

Transaksi perbankan memungkinkan hubungan antara penjual dan pembeli sangat erat, dan bukan sekedar hubungan langganan biasa saja akan tetapi lebih erat lagi sehingga merupakan “client relationship”. Hal ini terlihat jelas terutama pada nasabah korporasi atau beberapa “trust account”.

Berdasarkan karakteristik-karakteristik pemasaran jasa perbankan diatas, maka jasa perbankan harus tetap tersedia atau mudah digunakan oleh nasabah, sehingga “service delivery sistem” dalam perbankan harus dibuat baik dengan memenuhi syarat mudah didapat (available), nyaman atau enak dikonsumsi (convinience) dan menarik (attractive).

2.7 Tabungan dan Nasabah

Ada beberapa alat penarikan tabungan, hal ini tergantung dari persyaratan bank masing-masing, yaitu menggunakan sarana yang diinginkan. Alat-alat penarikan tabungan yang dimaksud adalah :

1. Buku Tabungan

Kepada setiap penabung biasanya diberikan buku tabungan. Di dalam buku tabungan berisi catatan saldo tabungan, penarikan, penyetoran, dan pembebanan-pembebanan yang mungkin terjadi.

2. Slip Penarikan

Slip ini merupakan formulir penarikan dimana nasabah cukup menulis nama, nomor rekening, jumlah uang dan tanda tangan nasabha untuk menarik sejumlah uang. Slip penarikan ini digunakan bersamaan dengan buku tabungan.

3. Kartu yang terbuat dari plastik

Kartu ini sejenis kartu kredit yang terbuat dari plastik yang dapat digunakan untuk menarik sejumlah uang dari tabingan, baik uang yang ada di bank maupun di mesin Automated Teller Machine (ATM) atau Anjungan Tunai Mandiri. Mesin ATM ini tersebar di tempat-tempat yang strategis. Kepada nasabah pemegang kartu ATM akan diberikan nomor PIN atau kata sandi yang digunakan setiap kali menarik uang di ATM. 4. Kombinasi

Penarikan tabungan dapat juga dilakukan dengan kombinasi antara buku tabungan dengan slip penarikan.

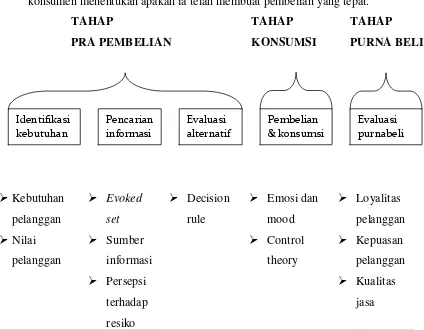

2.8. Perilaku Konsumen Jasa

purnabeli merupakan tahap proses pembuatan keputusan konsumen sewaktu konsumen menentukan apakah ia telah membuat pembelian yang tepat.

TAHAP TAHAP TAHAP

[image:47.595.114.538.112.442.2]PRA PEMBELIAN KONSUMSI PURNA BELI

Gambar 6. Model Perilaku Konsumen Jasa (Tjiptono, 2005) 2.9. Kepuasan Pelanggan

Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi / kesannya terhadap kinerja (atau hasil) suatu produk dan harapan-harapannya. Seperti telah dijelaskan dalam definisi di atas, kepuasan merupakan fungsi dari persepsi/kesan atas kinerja dan harapan. Jika kinerja berada dibawah harapan, pelanggan tidak puas. Jika kinerja melebihi harapan, pelanggan amat puas atau senang (Kotler, 2002).

Menurut pandangan tradisional, pelanggan suatu perusahan adalah setiap orang yang membeli dan menggunakan produk perusahaan tersebut. Sedangkan dalam pandangan modern, konsep pelanggan mencakup pelanggan eksternal (setiap orang yang membeli produk kita) dan pelanggan internal (semua pihak yang berada dalam organisasi yang sama, yang

Kebutuhan pelanggan Nilai pelanggan Evoked set Sumber informasi Persepsi terhadap resiko Decision rule

menggunakan jasa suatu bagian / departemen tertentu). Dengan demikian, pada prinsipnya pelanggan adalah orang atau pihak yang dilayani kebutuhannya (Tjiptono, 2005). Rangkuti (2006), mendefinisikan kepuasan pelanggan sebagi respon pelangga terhadap ketidaksesuaian antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakan setelah pemakaian.

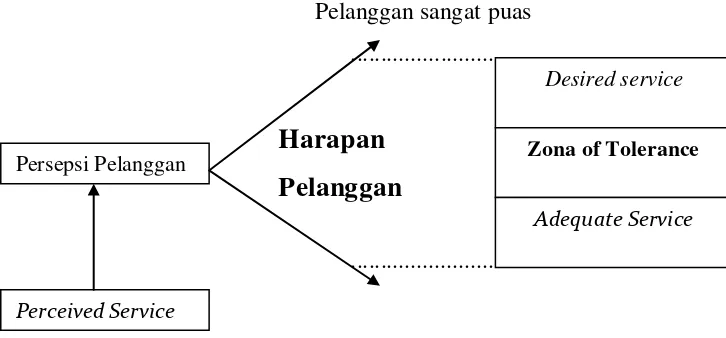

Kepuasan pelanggan terhadap suatu jasa ditentukan oleh tingkat kepentingan pelanggan sebelum menggunakan jasa dibandingkan dengan hasil persepsi pelanggan terhadap jasa tersebut setelah pelanggan merasakan kinerja jasa tersebut (Gambar 7).

[image:48.595.154.517.293.462.2]Pelanggan sangat puas ...

Harapan

Pelanggan

...

Gambar 7. Diagram proses kepuasan pelanggan (Rangkuti, 2006) 2.10. Faktor-Faktor yang Mempengaruhi Kepuasan Pelanggan

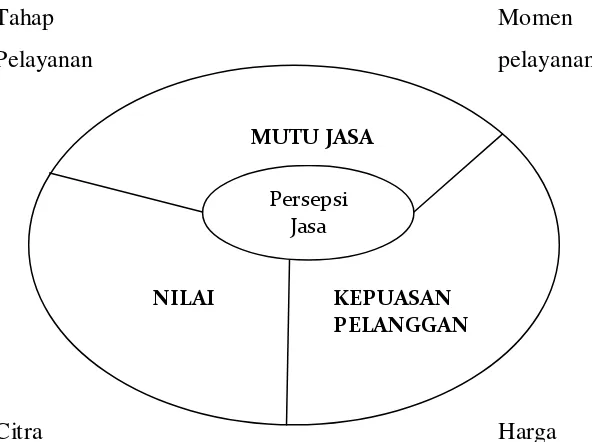

Ada tujuh faktor yang mempengaruhi kepuasan pelanggan, yaitu nilai, daya saing, persepsi pelanggan, harga, citra, tahap pelayanan dan situasi pelayanan (Rangkuti, 2006).

1. Nilai

Nilai didefinisikan sebagai pengkajian secara menyeluruh manfaat dari suatu produk, yang didasarkan pada persepsi pelanggan atas apa yang telah diterima oleh pelanggan dan yang telah diberikan oleh produk tersebut.

Yang dibutuhkan oleh pelanggan adalah pelayanan dan manfaat dari produk tersebut. Selain uang, pelanggan mengeluarkan waktu dan tenaga guna mendapatkan suatu produk. Kriteria nilai bagi pelanggan (customer value) dapat digambarkan sebagai berikut :

Perceived Service Persepsi Pelanggan

Desired service

Zona of Tolerance

Nilai bagi pelanggan =

Biaya x

� ����

Waktu

Walaupun suatu jasa bermutu dan memuaskan pelanggan, namun belum tentu jasa tersebut bernilai bagi pelanggan itu. Semakin bernilai suatu produk, maka semakin bertambahlah kebutuhan pelanggan yang dapat dipenuhi oleh produk tersebut.

Pelanggan semakin loyal bila produk tersebut semakin bernilai baginya (relatif dengan yang diperkirakan akan diterima dari pesaing). Perusahaan yang memiliki reputasi produk bernilai tinggi dapat menerapkan harga lebih tinggi dibandingkan harga pesaing.

2. Daya Saing

Suatu produk jasa maupun barang harus memiliki daya saing agar dapat menarik pelanggan, sebab bisnis tidak dapat berlangsung tanpa pelanggan. Suatu produk hanya memiliki daya saing, bila keunggulan produk tersebut dibutuhkan oleh pelanggan. Keunggulan suatu produk jasa terletak pada keunikan dan mutu pelayanan produk jasa tersebut kepada pelanggan. Agar dapat bersaing suatu prduk harus memiliki keunikan dibandingkan dengan produk lain yang sejenis.

Dengan demikian, suatu produk mempunyai daya saing bila keunikan dan mutu pelayanannya disesuaikan dengan manfaat, serta pelayanan yang dibutuhkan oleh pelanggan. Manfaat suatu produk tergantung pada seberapa jauh produk tersebut memenuhi nilai-nilai yang dibutuhkan oleh pelanggan.

3. Persepsi Pelanggan

Persepsi didefinisikan sebagai proses dimana individu memilih, mengorganisasikan dan mengartikan stimulus yang diterima melalui alat inderanya menjadi suatu makna. Meskipun demikian, makna dari proses persepsi tersebut juga dipengaruhi oleh pengalaman masa lalu individu yang bersangkutan.

Tahap Momen

Pelayanan pelayanan

[image:50.595.188.484.83.304.2]Citra Harga

Gambar 8. Diagram faktor-faktor yang mempengaruhi persepsi pelanggan terhadap industri jasa (Rangkuti, 2006) 4. Harga

Harga yang rendah menimbulkan persepsi produk tidak bermutu. Harga yang terlalu rendah menimbulkan persepsi pembeli tidak percaya kepada penjual. Sebaliknya, harga yang tinggi dapat menimbulkan persepsi penjual tidak percaya kepada pembeli.

5. Citra

Citra yang buruk menimbulkan persepsi produk tidak bermutu, sehingga pelanggan mudah marah untuk kesalahan kecil sekalipun. Citra yang baik menimbulkan persepsi produk bermutu, sehingga pelanggan memaafkan suatu kesalahan, meskipun tidak untuk kesalahan selanjutnya.

6. Tahap Pelayanan

Kepuasan pelanggan ditentukan oleh berbagai jenis pelayanan yang didapatkan oleh pelanggan selama yang bersangkutan menggunakan beberapa tahapan pelayanan tersebut. Ketidakpuasan yang diperoleh pada tahap awal pelayanan menimbulkan persepsi berupa mutu pelayanan yang buruk untuk tahap pelayanan selanjutnya, sehingga pelanggan merasa tidak puas dengan pelayanan secara keseluruhan.

MUTU JASA

NILAI KEPUASAN

PELANGGAN Persepsi

7. Momen Pelayanan (Situasi Pelayanan)

Situasi pelayanan dikaitkan dengan kondisi internal pelanggan, sehingga mempengaruhi kinerja pelayanan. Kinerja pelayanan ditentukan oleh :

1. Pelayan

2. Proses pelayanan

3. Lingkungan fisik dimana pelayanan diberikan. 2.11. Pengukuran Kepuasan Pelanggan

Menurut Kotler (2002), terdapat empat perangkat untuk melacak dan mengukur kepuasan pelanggan. Keempat perangkat tersebut adalah sistem keluhan dan saran, survei kepuasan pelanggan, belanja siluman dan terakhir adalah analisis pelanggan yang hilang.

1. Sistem Keluhan dan Saran

Perusahaan yang berfokus pada pelanggan akan mempermudah pelanggannya untuk memberikan saran dan keluhan. Adapun cara yang digunakan tiap perusahaan yang satu dapat berbeda dengan perusahaan yang lain. Beberapa perusahaan seperti rumah sakit lebih banyak memanfaatkan kotak saran sebagai sarana penampungan keluhan dan pemberian saran. Ada pula perusahaan yang membuat formulir yang diisi pelanggannya setelah mendapatkan pelayanan atau membeli produk perusahaan tersebut. Dan contoh lainnya dapat berupa kartu komentar, web pages, dan e-mail. Semua dilakukan untuk melaksanakan komunikasi dua arah. Bagi perusahaan informasi yang diperoleh merupakan sumber gagasan yang baik yang meyakinkan perusahaan bertindak cepat untuk menyelesaikan masalah.

2. Survei Kepuasan Pelanggan

mereka sebagai sampel acak dan menanyakan apakah mereka sangat puas, puas, biasa saja, kurang puas atau sangat tidak puas terhadap berbagai aspek kinerja perusahaan. Perusahaan juga meminta pendapat pelanggan tentang kinerja para pesaing mereka.

3. Belanja siluman

Perusahan-perusahaan dapat membayar orang-orang untuk bertindak sebagai pembeli potensial guna melaporkan hasil temuan mereka tentang kekuatan dan kelemahan yang mereka alami ketika membeli produk-produk perusahaan dan produk pesaing. Para pembelanja siluman itu bahkan dapat menyampaikan masalah tertentu untuk menguji