SIMULASI PROGRAM KOMPUTER

( STUDI KASUS BRI UNIT CIAMPEA, BOGOR)

Oleh

ERNAWATI NANDIFAH

H24104032

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Ernawati Nandifah. H24104032. Analisis Manajemen Risiko Kredit Umum Pedesaan dengan Bantuan Simulasi Program Komputer (Studi Kasus BRI Unit Ciampea, Bogor). Di bawah bimbingan Abdul Kohar Irwanto.

Risiko kredit merupakan risiko kerugian yang berhubungan dengan peluang debitur gagal memenuhi kewajibannya pada saat jatuh tempo (Hardanto, 2006). BRI Unit Ciampea sebagai salah satu lembaga yang memiliki komitmen tinggi terhadap penyedian modal UMKM dihadapkan pada peningkatan risiko kredit seiring dengan meningkatnya Kredit Umum Pedesaan (Kupedes) yang disalurkan apabila risiko kredit tersebut tidak dikelola dengan baik.

Tujuan dari penelitian ini adalah (1) Mengidentifikasi faktor yang mempengaruhi risiko kredit Kupedes, (2) Mengukur potensi kerugian kredit Kupedes dengan metode Creditrisk+ Portofolio serta mengkaji kesesuaian metode tersebut, dan (3) Mengetahui pengelolaan dan pengendalian (program mitigasi) risiko kredit Kupedes.

Informasi dan data yang dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh dari wawancara dan pengamatan langsung, sedangkan data sekunder diperoleh dari data historis BRI Unit Ciampea, studi literatur, laporan penelitian, dan publikasi elektronik. Analisis yang digunakan adalah analisis deskriptif dengan alat pengolah data menggunakan program komputer Visual Basic 6.0.

Faktor yang mempengaruhi risiko kredit Kupedes BRI Unit Ciampea terdiri dari: faktor internal bank ( SDM dan kebijakan bank) dan faktor eksternal bank (debitur, kebijakan pemerintah, kondisi ekonomi dan politik). Faktor debitur meliputi laju perekonomian debitur, musibah, kegagalan usaha, dan karakter debitur. Sedangkan faktor yang paling mempengaruhi risiko kredit Kupedes adalah karakter debitur, laju perekonomian debitur, dan kualitas SDM.

Berdasarkan pengujian validitas menggunakan metode backtesting, dihasilkan penyimpangan sebesar 4,06 persen sehingga metode CreditRisk+ Portofolio sesuai untuk mengukur potensi kerugian dari risiko kredit Kupedes BRI Unit Ciampea. Metode ini menghasilkan kerugian yang diperkirakan (expected loss) sebesar Rp 194.098.591,62 dan kerugian yang tidak diperkirakan (unexpected loss) sebesar Rp 481.200.000,00 dengan tingkat keyakinan 95 persen dan Rp 3.903.800.000,00 pada tingkat keyakinan 99 persen. Untuk itu, modal ekonomi (economic capital) yang harus disediakan untuk menutup kerugian maksimum kredit Kupedes pada Desember 2007 dengan tingkat keyakinan 95 persen yaitu sebesar Rp 287.101.408,38 dan Rp 3.709.701.408,38 pada tingkat keyakinan 99 persen.

SIMULASI PROGRAM KOMPUTER

(STUDI KASUS BRI UNIT CIAMPEA, BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ERNAWATI NANDIFAH

H24104032

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS MANAJEMEN RISIKO KREDIT UMUM PEDESAAN DENGAN BANTUAN SIMULASI PROGRAM KOMPUTER

(STUDI KASUS BRI UNIT CIAMPEA, BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ERNAWATI NANDIFAH H24104032

Menyetujui, Juli 2008

Dr. Ir. Abdul Kohar Irwanto, M.Sc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jepara pada tanggal 18 Maret 1986. Penulis merupakan anak pertama dari pasangan H. Masrukhin dan Hj. Musyayaroh.

Penulis menyelesaikan pendidikan di TK Al-Fatah Robayan pada tahun 1992, lalu melanjutkan ke Sekolah Dasar Negeri V Kalipucang Wetan Welahan. Pada tahun 1998, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri I Welahan Jepara dan kemudian pada tahun 2001 melanjutkan pendidikan di Sekolah Menengah Umum Negeri I Bae Kudus dan masuk pada program IPA. Pada tahun 2004, penulis diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).

Selama kuliah, penulis aktif diberbagai kegiatan kemahasiswaan IPB, di antaranya di Direktorat Produksi, Operasi, dan Kwirausahaan Centre Of M@nagement (COM@) 2005/2006, Divisi Informasi dan Komunikasi Sharia Economic Student Club (SES-C) 2005/2006, dan sebagai Sekretaris Korporat COM@ 2006/2007. Selain itu, penulis juga aktif diberbagai kepanitiaan serta kepengurusan Organisasi Mahasiswa Daerah (OMDA) Kudus.

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen , Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Bank dalam melakukan kegiatan lending tidak pernah lepas dari risiko kredit yang dapat menimbulkan kerugian bagi bank dan nasabah. Semakin besar kredit yang disalurkan, semakin tinggi risiko kredit yang terjadi apabila risiko kredit tersebut tidak dikelola dengan baik, untuk itu perlu adanya manajemen risiko kredit yang baik guna meminimalisir kerugian akibat risiko kredit. Skripsi ini berjudul “ Analisis Manajemen Risiko Kredit Umum Pedesaan dengan Bantuan Simulasi Program Komputer (Studi kasus BRI Unit Ciampea, Bogor)”.

Penyusunan skripsi ini tidak lepas dari bantuan beerbagai pihak, baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc sebagai dosen pembimbing yang telah memberikan arahan, saran, motivasi dan yang selalu memperkenalkan hal- hal baru kepada penulis.

2. Bapak H. Masduki Muchtar selaku Kepala Unit BRI Unit Ciampea yang dengan sabar memberikan pengetahuan dan informasi dalam skripsi ini kepada penulis.

3. Seluruh staf dan karyawan BRI Unit Ciampea atas keramahan dan bantuannya dalam penyusunan skripsi ini.

4. Bapak Prof. Dr. Ir. Sjafri Mangkuprawira selaku dosen pembimbing akademik selama penulis kuliah.

5. Bapak Dr. Ir. M. Syamsun dan Ibu Farida Ratna Dewi, SE, MM selaku dosen penguji yang telah memberikan banyak masukan untuk skripsi ini.

6. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

7. Ibunda, Ayahanda, kakak, dan adik-adikku yang telah memberikan curahan kasih sayang, inspirasi hidup, serta doa yang tulus dan tanpa henti.

8. Abi, Wakhid, dan Rizqi, atas segala bantuannya dalam membuat program komputer.

9. Rekan-rekan sebimbingan: Dini, Gitri, Rika, Windi, Dase, dan Angga atas kekompakan, masukan dan semangatnya dalam proses penyelesaian skripsi ini.

10.Sahabat-sahabatku: Yunte, Yosi, ’Ni, Icha, Yudha, Yanda, Grace, Edoth, Irza dan sahabat- sahabat terbaik di manajemen 41 yang selalu bersama-sama mengukir kenangan indah selama kuliah.

11.Sahabat-sahabat terbaik Cendana 53: Vinot, Artha, Dian, Ithax, Alien, Ndunk, Winda, Shinta, Dea,Ilis, Marlia, Nana, dan Duvian atas kebersamaan dan kegilaan yang pernah ada.

12.Sahabat-sahabat terbaik di Keluarga Kudus Bogor atas kebersamaannya yang selalu bisa mengobati rasa rindu pada kampung halaman.

13.Sahabat-sahabat terbaikku: Fai, Faiq, Tiwi, Edwin, Mai, Wid,Yulis, Evi, Argo, Yeni, Anix, Budi, Adi, Mizwar, Shinta, Agus, Wakhid, Yayan, Lukman atas segala pengorbanan, kebersamaan, dan segala kenangan indahnya selama ini. 14.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang turut

membantu penulis dalam menyelesaikan skripsi ini.

Tak ada gading yang tak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran konstruktif diperlukan untuk hal yang lebih baik. Penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan Allah SWT. Amien.

Bogor, Juni 2008

Penulis

DAFTAR ISI

DAFTAR LAMPIRAN ………... viii

I. PENDAHULUAN ………... 1

2.7. Hasil Penelitian Terdahulu………... 16

III. METODOLOGI PENELITIAN 18 3.1. Kerangka Pemikiran ……….. 18

3.2. Lokasi dan Waktu Penelitian ………... 22

3.3. Metode Pengumpulan Data ………... 22

3.4. Metode Pengolahan dan Analisis Data ………... 22

3.4.1. Metode CreditRisk+ Portofolio ... 22

3.4.2. Uji Validitas ... 25

3.4.3. Program Komputer Visual Basic... 26

IV. HASIL DAN PEMBAHASAN ... 28

4.1. Gambaran Umum Perusahaan... 28

4.1.1. Sejarah Singkat BRI Unit Ciampea... 28

4.1.2. Organisasi BRI Unit Ciampea... 29

4.1.3. Produk BRI Unit Ciampea... 30

4.1.4. Perkembangan BRI Unit Ciampea... 32

4.2. Faktor Yang mempengaruhi Risiko Kredit Kupedes... 35

4.2.1. Kualitas SDM... 37

4.2.2. Karakter Debitur... 38

4.2.3. Laju Perekonomian Debitur... 39

4.3. Penentuan Nilai Potensi Kerugian dari Risiko Kredit ... 40

4.3.1. Pengelompokan Eksposur Dalam Band... 40

4.3.2. Penghitungan EL, UL, dan EC ... 41

4.3.3. Uji Validitas dengan Backtesting... 47

4.4. Pengelolaan dan Pengendalian (Program Mitigasi) Risiko Kredit Kupedes ... 48

4.5. Implikasi Manajerial ... 52

V. KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

B. Saran ... 55

DAFTAR PUSTAKA ... 57

LAMPIRAN ... 59

DAFTAR TABEL

No Halaman

1 Persentase NPL tahun 2006-2007 ………... 2

2 Suku bunga kredit Kupedes tahun 2007 ... 31

3 Nilai pembiayaan BRI Unit Ciampea per sektor tahun 2007 ... 33

4 Rekapitulasi PDRB Kabupaten Bogor per wilayah pembangunan tahun 2002-2005 ... 39

DAFTAR GAMBAR No Halaman 1 Klasifikasi risiko ……….. 9

2 Dimensi risiko ………. 10

3 Siklus manajemen risiko ………. 12

4 Kerangka pemikiran konseptual ……….. 20

5 Alur pikir penelitian ……… 21

6 Flowchart program komputer Visual basic 6.0……… 27

7 Perkembangan pendapatan dan laba BRI Unit Ciampea……….. 33

8 Perssentase mata pencaharian kecamatan Ciampea tahun 2007... 34

9 Jumlah debitur berdasarkan plafond kredit pada Desember 2007... 34

10 Perkembangan NPL BRI Unit di supervisi Kantor Cabang Bogor... 35

11 Faktor yang mempengaruhi risiko kredit BRI Unit Ciampea... 36

12 Penentuan band dan probability of default eksposur... 41

13 Nilai EL, UL, dan EC pada band Rp 100.000,00………. 42

14 Nilai EL, UL, dan EC pada band Rp 250.000,00………. 43

15 Nilai EL, UL, dan EC pada band Rp 500.000,00………. 44

16 Nilai EL, UL, dan EC pada band Rp 1.000.000,00……….. 44

17 Nilai EL, UL, dan EC pada band Rp 5.000.000,00……….. 45

18 Nilai EL, UL, dan EC total... 46

19 Hasil validasi dengan metode backtesting... 48

SIMULASI PROGRAM KOMPUTER

( STUDI KASUS BRI UNIT CIAMPEA, BOGOR)

Oleh

ERNAWATI NANDIFAH

H24104032

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Ernawati Nandifah. H24104032. Analisis Manajemen Risiko Kredit Umum Pedesaan dengan Bantuan Simulasi Program Komputer (Studi Kasus BRI Unit Ciampea, Bogor). Di bawah bimbingan Abdul Kohar Irwanto.

Risiko kredit merupakan risiko kerugian yang berhubungan dengan peluang debitur gagal memenuhi kewajibannya pada saat jatuh tempo (Hardanto, 2006). BRI Unit Ciampea sebagai salah satu lembaga yang memiliki komitmen tinggi terhadap penyedian modal UMKM dihadapkan pada peningkatan risiko kredit seiring dengan meningkatnya Kredit Umum Pedesaan (Kupedes) yang disalurkan apabila risiko kredit tersebut tidak dikelola dengan baik.

Tujuan dari penelitian ini adalah (1) Mengidentifikasi faktor yang mempengaruhi risiko kredit Kupedes, (2) Mengukur potensi kerugian kredit Kupedes dengan metode Creditrisk+ Portofolio serta mengkaji kesesuaian metode tersebut, dan (3) Mengetahui pengelolaan dan pengendalian (program mitigasi) risiko kredit Kupedes.

Informasi dan data yang dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh dari wawancara dan pengamatan langsung, sedangkan data sekunder diperoleh dari data historis BRI Unit Ciampea, studi literatur, laporan penelitian, dan publikasi elektronik. Analisis yang digunakan adalah analisis deskriptif dengan alat pengolah data menggunakan program komputer Visual Basic 6.0.

Faktor yang mempengaruhi risiko kredit Kupedes BRI Unit Ciampea terdiri dari: faktor internal bank ( SDM dan kebijakan bank) dan faktor eksternal bank (debitur, kebijakan pemerintah, kondisi ekonomi dan politik). Faktor debitur meliputi laju perekonomian debitur, musibah, kegagalan usaha, dan karakter debitur. Sedangkan faktor yang paling mempengaruhi risiko kredit Kupedes adalah karakter debitur, laju perekonomian debitur, dan kualitas SDM.

Berdasarkan pengujian validitas menggunakan metode backtesting, dihasilkan penyimpangan sebesar 4,06 persen sehingga metode CreditRisk+ Portofolio sesuai untuk mengukur potensi kerugian dari risiko kredit Kupedes BRI Unit Ciampea. Metode ini menghasilkan kerugian yang diperkirakan (expected loss) sebesar Rp 194.098.591,62 dan kerugian yang tidak diperkirakan (unexpected loss) sebesar Rp 481.200.000,00 dengan tingkat keyakinan 95 persen dan Rp 3.903.800.000,00 pada tingkat keyakinan 99 persen. Untuk itu, modal ekonomi (economic capital) yang harus disediakan untuk menutup kerugian maksimum kredit Kupedes pada Desember 2007 dengan tingkat keyakinan 95 persen yaitu sebesar Rp 287.101.408,38 dan Rp 3.709.701.408,38 pada tingkat keyakinan 99 persen.

SIMULASI PROGRAM KOMPUTER

(STUDI KASUS BRI UNIT CIAMPEA, BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ERNAWATI NANDIFAH

H24104032

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS MANAJEMEN RISIKO KREDIT UMUM PEDESAAN DENGAN BANTUAN SIMULASI PROGRAM KOMPUTER

(STUDI KASUS BRI UNIT CIAMPEA, BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ERNAWATI NANDIFAH H24104032

Menyetujui, Juli 2008

Dr. Ir. Abdul Kohar Irwanto, M.Sc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jepara pada tanggal 18 Maret 1986. Penulis merupakan anak pertama dari pasangan H. Masrukhin dan Hj. Musyayaroh.

Penulis menyelesaikan pendidikan di TK Al-Fatah Robayan pada tahun 1992, lalu melanjutkan ke Sekolah Dasar Negeri V Kalipucang Wetan Welahan. Pada tahun 1998, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri I Welahan Jepara dan kemudian pada tahun 2001 melanjutkan pendidikan di Sekolah Menengah Umum Negeri I Bae Kudus dan masuk pada program IPA. Pada tahun 2004, penulis diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).

Selama kuliah, penulis aktif diberbagai kegiatan kemahasiswaan IPB, di antaranya di Direktorat Produksi, Operasi, dan Kwirausahaan Centre Of M@nagement (COM@) 2005/2006, Divisi Informasi dan Komunikasi Sharia Economic Student Club (SES-C) 2005/2006, dan sebagai Sekretaris Korporat COM@ 2006/2007. Selain itu, penulis juga aktif diberbagai kepanitiaan serta kepengurusan Organisasi Mahasiswa Daerah (OMDA) Kudus.

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen , Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Bank dalam melakukan kegiatan lending tidak pernah lepas dari risiko kredit yang dapat menimbulkan kerugian bagi bank dan nasabah. Semakin besar kredit yang disalurkan, semakin tinggi risiko kredit yang terjadi apabila risiko kredit tersebut tidak dikelola dengan baik, untuk itu perlu adanya manajemen risiko kredit yang baik guna meminimalisir kerugian akibat risiko kredit. Skripsi ini berjudul “ Analisis Manajemen Risiko Kredit Umum Pedesaan dengan Bantuan Simulasi Program Komputer (Studi kasus BRI Unit Ciampea, Bogor)”.

Penyusunan skripsi ini tidak lepas dari bantuan beerbagai pihak, baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc sebagai dosen pembimbing yang telah memberikan arahan, saran, motivasi dan yang selalu memperkenalkan hal- hal baru kepada penulis.

2. Bapak H. Masduki Muchtar selaku Kepala Unit BRI Unit Ciampea yang dengan sabar memberikan pengetahuan dan informasi dalam skripsi ini kepada penulis.

3. Seluruh staf dan karyawan BRI Unit Ciampea atas keramahan dan bantuannya dalam penyusunan skripsi ini.

4. Bapak Prof. Dr. Ir. Sjafri Mangkuprawira selaku dosen pembimbing akademik selama penulis kuliah.

5. Bapak Dr. Ir. M. Syamsun dan Ibu Farida Ratna Dewi, SE, MM selaku dosen penguji yang telah memberikan banyak masukan untuk skripsi ini.

6. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

7. Ibunda, Ayahanda, kakak, dan adik-adikku yang telah memberikan curahan kasih sayang, inspirasi hidup, serta doa yang tulus dan tanpa henti.

8. Abi, Wakhid, dan Rizqi, atas segala bantuannya dalam membuat program komputer.

9. Rekan-rekan sebimbingan: Dini, Gitri, Rika, Windi, Dase, dan Angga atas kekompakan, masukan dan semangatnya dalam proses penyelesaian skripsi ini.

10.Sahabat-sahabatku: Yunte, Yosi, ’Ni, Icha, Yudha, Yanda, Grace, Edoth, Irza dan sahabat- sahabat terbaik di manajemen 41 yang selalu bersama-sama mengukir kenangan indah selama kuliah.

11.Sahabat-sahabat terbaik Cendana 53: Vinot, Artha, Dian, Ithax, Alien, Ndunk, Winda, Shinta, Dea,Ilis, Marlia, Nana, dan Duvian atas kebersamaan dan kegilaan yang pernah ada.

12.Sahabat-sahabat terbaik di Keluarga Kudus Bogor atas kebersamaannya yang selalu bisa mengobati rasa rindu pada kampung halaman.

13.Sahabat-sahabat terbaikku: Fai, Faiq, Tiwi, Edwin, Mai, Wid,Yulis, Evi, Argo, Yeni, Anix, Budi, Adi, Mizwar, Shinta, Agus, Wakhid, Yayan, Lukman atas segala pengorbanan, kebersamaan, dan segala kenangan indahnya selama ini. 14.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang turut

membantu penulis dalam menyelesaikan skripsi ini.

Tak ada gading yang tak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran konstruktif diperlukan untuk hal yang lebih baik. Penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan Allah SWT. Amien.

Bogor, Juni 2008

Penulis

DAFTAR ISI

DAFTAR LAMPIRAN ………... viii

I. PENDAHULUAN ………... 1

2.7. Hasil Penelitian Terdahulu………... 16

III. METODOLOGI PENELITIAN 18 3.1. Kerangka Pemikiran ……….. 18

3.2. Lokasi dan Waktu Penelitian ………... 22

3.3. Metode Pengumpulan Data ………... 22

3.4. Metode Pengolahan dan Analisis Data ………... 22

3.4.1. Metode CreditRisk+ Portofolio ... 22

3.4.2. Uji Validitas ... 25

3.4.3. Program Komputer Visual Basic... 26

IV. HASIL DAN PEMBAHASAN ... 28

4.1. Gambaran Umum Perusahaan... 28

4.1.1. Sejarah Singkat BRI Unit Ciampea... 28

4.1.2. Organisasi BRI Unit Ciampea... 29

4.1.3. Produk BRI Unit Ciampea... 30

4.1.4. Perkembangan BRI Unit Ciampea... 32

4.2. Faktor Yang mempengaruhi Risiko Kredit Kupedes... 35

4.2.1. Kualitas SDM... 37

4.2.2. Karakter Debitur... 38

4.2.3. Laju Perekonomian Debitur... 39

4.3. Penentuan Nilai Potensi Kerugian dari Risiko Kredit ... 40

4.3.1. Pengelompokan Eksposur Dalam Band... 40

4.3.2. Penghitungan EL, UL, dan EC ... 41

4.3.3. Uji Validitas dengan Backtesting... 47

4.4. Pengelolaan dan Pengendalian (Program Mitigasi) Risiko Kredit Kupedes ... 48

4.5. Implikasi Manajerial ... 52

V. KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

B. Saran ... 55

DAFTAR PUSTAKA ... 57

LAMPIRAN ... 59

DAFTAR TABEL

No Halaman

1 Persentase NPL tahun 2006-2007 ………... 2

2 Suku bunga kredit Kupedes tahun 2007 ... 31

3 Nilai pembiayaan BRI Unit Ciampea per sektor tahun 2007 ... 33

4 Rekapitulasi PDRB Kabupaten Bogor per wilayah pembangunan tahun 2002-2005 ... 39

DAFTAR GAMBAR No Halaman 1 Klasifikasi risiko ……….. 9

2 Dimensi risiko ………. 10

3 Siklus manajemen risiko ………. 12

4 Kerangka pemikiran konseptual ……….. 20

5 Alur pikir penelitian ……… 21

6 Flowchart program komputer Visual basic 6.0……… 27

7 Perkembangan pendapatan dan laba BRI Unit Ciampea……….. 33

8 Perssentase mata pencaharian kecamatan Ciampea tahun 2007... 34

9 Jumlah debitur berdasarkan plafond kredit pada Desember 2007... 34

10 Perkembangan NPL BRI Unit di supervisi Kantor Cabang Bogor... 35

11 Faktor yang mempengaruhi risiko kredit BRI Unit Ciampea... 36

12 Penentuan band dan probability of default eksposur... 41

13 Nilai EL, UL, dan EC pada band Rp 100.000,00………. 42

14 Nilai EL, UL, dan EC pada band Rp 250.000,00………. 43

15 Nilai EL, UL, dan EC pada band Rp 500.000,00………. 44

16 Nilai EL, UL, dan EC pada band Rp 1.000.000,00……….. 44

17 Nilai EL, UL, dan EC pada band Rp 5.000.000,00……….. 45

18 Nilai EL, UL, dan EC total... 46

19 Hasil validasi dengan metode backtesting... 48

DAFTAR LAMPIRAN

No Halaman

1 Daftar istilah... 60

2 Diagram sebab akibat... 62

3 Struktur organisasi BRI Unit Ciampea... 63

4 Struktur organisasi BRI Cabang Bogor... 64

5 Tampilan program komputer Visual Basic 6.0... 65

6 Pengkodingan pada program komputer Visual Basic 6.0... 67

I. PENDAHULUAN

1.1. Latar Belakang

Dunia usaha Indonesia tidak lepas dari peran perbankan sebagai lembaga intermediasi. Menurut Hardanto (2006), bank sebagai lembaga intermediasi, artinya, bank adalah sebuah lembaga untuk menyalurkan dana deposito dari nasabah kepada perusahaan – perusahaan yang berupa suatu pinjaman. Dalam menjalankan fungsinya tersebut, bank diharapkan dapat berperan serta dalam penyediaan pinjaman dari dana yang dihimpunnya untuk kelancaran kegiatan usaha dan investasi bisnis. Dari ulasan tersebut dapat disimpulkan bahwa bank memiliki peran yang sangat penting dalam mendorong perekonomian suatu bangsa.

Salah satu peran penting perbankan adalah dalam hal penyaluran kredit ke usaha mikro, kecil, dan menengah (UMKM), karena UMKM memiliki peran yang begitu besar bagi pertumbuhan perekonomian Indonesia. UMKM merupakan salah satu kekuatan pendorong terdepan dalam perekonomian nasional. Peran UMKM dalam pembangunan perekonomian nasional terlihat dari besarnya penyerapan tenaga kerja dan kontribusinya terhadap produk domestik bruto. Salah satu faktor yang menghambat pengembangan UMKM adalah sulitnya akses permodalan ke perbankan, untuk itu bank diharapkan dapat mengoptimalkan perannya sebagai lembaga intermediasi.

Bank Rakyat Indonesia (BRI) merupakan salah satu bank besar di Indonesia. Keberadaannya memberikan kontribusi yang cukup besar bagi peningkatan kesejahteraan, khususnya masyarakat pedesaan. Jaringan pelayanannya yang tersebar di seluruh Indonesia hingga pelosok pedesaan memungkinkan BRI turut mengembangkan UMKM. Hingga Februari 2007 BRI telah memiliki 4.229 kantor BRI unit di seluruh Indonesia. Untuk menjangkau pelosok yang belum dilayani oleh perbankan, BRI menargetkan pembukaan 100 BRI unit baru setiap tahunnya (www.bri.co.id).

dibandingkan periode yang sama pada tahun sebelumnya yang mencapai Rp 86,691 triliun. Pertumbuhan kredit BRI tetap didominasi oleh segmen UMKM yang merupakan fokus utama pengembangan bisnis BRI. Portofolio pinjaman UMKM di BRI mencapai 85,82 persen dari total portofolio kredit BRI. Rasio pinjaman terhadap tabungan (loan to deposit ratio/ LDR) BRI pada triwulan III tahun 2007 mencapai 73,88 persen (www.bri.co.id). Dari data-data tersebut, dapat diketahui bahwa BRI mempunyai komitmen yang kuat terhadap pengembangan UMKM.

Produk BRI yang menyalurkan kredit ke segmen UMKM adalah Kupedes (Kredit Umum Pedesaan). Kebanyakan sektor yang dibiayai melalui Kupedes adalah sektor perdagangan dan pertanian di pedesaan. Keberadaan Kupedes harus tetap didukung karena mempunyai peran yang besar dalam permodalan UMKM. Kupedes ada di setiap BRI Unit yang tersebar di seluruh pelosok tanah air, salah satunya di BRI Unit Ciampea yang ada di wilayah Bogor. Dengan adanya kebijakan internal BRI yang menargetkan bahwa jumlah pinjaman Kupedes harus meningkat setiap tahunnya, maka BRI Unit Ciampea akan menghadapi ancaman risiko kerugian yang semakin besar seiring dengan besarnya kredit Kupedes yang disalurkan apabila tidak ada peningkatan kualitas manajemen risiko kredit. Tabel 1. Persentase NPL tahun 2006-2007

Desember 2006 Oktober 2007 November 2007 Desember 2007

1,44% 4,04% 4,09% 4,93%

Sumber: Bank BRI Unit Ciampea, 2008

3

sangat penting dan berguna sebagai salah satu input alternatif dalam perumusan strategi tata kelola risiko kredit.

1.2. Rumusan Masalah

Kupedes adalah salah satu produk pinjaman yang merupakan produk unggulan BRI Unit Ciampea. BRI ini terletak di Kecamatan Ciampea, di mana wilayah ini merupakan wilayah yang kurang potensial dalam pembangunan ekonominya. Dalam menyalurkan kreditnya, BRI Unit Ciampea menghadapi ancaman risiko kredit yang besar, yang terlihat dari tingkat NPL yang tinggi (Tabel 1). Untuk itu perlu adanya manajemen risiko kredit yang berkualitas guna meminimalisir kerugian yang terjadi akibat risiko kredit. Dari uraian di atas, maka dapat dirumuskan masalah sebagai berikut:

1. Faktor apa saja yang mempengaruhi terjadinya risiko kredit Kupedes? 2. Apakah metode CreditRisk+ Portofolio sesuai untuk mengukur besar

potensi kerugian kredit Kupedes pada bulan Desember 2007?

3. Bagaimana pengelolaan dan pengendalian (program mitigasi) risiko kredit Kupedes?

1.3. Tujuan Penelitian

1. Mengidentifikasi faktor apa saja yang mempengaruhi terjadinya risiko kredit Kupedes.

2. Mengukur potensi kerugian kredit Kupedes dengan metode Creditrisk+ Portofolio serta mengkaji kesesuaian metode tersebut.

3. Mengetahui pengelolaan dan pengendalian (program mitigasi) risiko kredit Kupedes.

1.4. Manfaat Penelitian

1. Penelitian ini bermanfaat untuk mengembangkan kemampuan analisis penulis, dengan mengaplikasikan ilmu pengetahuan yang di dapat selama perkuliahan dengan hal-hal yang terjadi di perusahaan.

estimasi risiko kredit yang dapat digunakan, dan dapat menyusun strategi mitigasi risiko kredit.

3. Nasabah akan semakin percaya atas dana yang ditabung karena BRI Unit Ciampea mempunyai sistem yang mampu memitigasi risiko kredit sehingga dana yang ditabung akan tetap aman.

4. Penelitian ini dapat digunakan sebagai bahan rujukan pada penelitian selanjutnya apabila terjadi korelasi permasalahan yang saling terkait.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Kredit

2.1.1. Definisi Kredit

Kredit berasal dari kata credere, yang artinya kepercayaan. Menurut Undang-Undang Perbankan No.10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam- meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Kasmir (2004), kredit berarti memperoleh barang dengan membayar cicilan atau angsuran di kemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan di kemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian.

2.1.2. Jenis-Jenis Kredit

Menurut Kasmir (2004), jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari berbagai segi, yaitu:

1. Segi Kegunaan a. Kredit Investasi

Kredit investasi yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru di mana pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan .

b. Kredit Modal Kerja

Kredit modal kerja yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. 2. Segi Tujuan Kredit

Kredit ini digunakan untuk menghasilkan barang atau jasa. b. Kredit Konsumtif

Kredit konsumtif digunakan untuk dikonsumsi atau dipakai secara pribadi.

c. Kredit Perdagangan

Kredit perdagangan digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Segi jangka Waktu a. Kredit Jangka Pendek

Kredit jangka pendek memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Kredit jangka menengah memiliki jangka waktu berkisar antara satu tahun sampai dengan tiga tahun.

c. Kredit Jangka Panjang

Kredit jangka panjang memiliki jangka waktu di atas tiga tahun atau lima tahun.

4. Segi Jaminan

Maksud dari segi jaminan adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang diberikan.

Jenis kredit dilihat dari segi jaminan yaitu: a. Kredit Dengan Jaminan

Kredit ini menggunakan jaminan dalam bentuk barang berwujud atau tidak berwujud.

b. Kredit Tanpa Jaminan

7

c. Kredit Dengan jaminan Orang atau Perusahaan d. Kredit Dengan jaminan Asuransi

2.2. Risiko

2.2.1. Definisi Risiko

Menurut Kountur (2004), risiko adalah suatu keadaan tidak pasti yang dihadapi seseorang atau perusahaan yang dapat memberikan dampak yang merugikan. Ketidakpastian ini terjadi karena kurangnya atau tidak tersedianya informasi yang menyangkut apa yang akan terjadi. Djohanputro (2006) mendefinisikan risiko sebagai ketidakpastian hasil keputusan atau situasi saat ini. Risiko merupakan ukuran kuantitas atau ukuran empiris yang dapat mengukur kemungkinan nilai suatu kejadian. Risiko memiliki data pendukung mengenai kemungkinan kejadian.

Vaughan dalam Darmawi (2004) mengemukakan beberapa definisi risiko sebagai berikut:

1. Risiko adalah peluang kerugian (Risk in the chance of loss) Chance of loss biasanya dipergunakan untuk menunjukkan suatu keadaan di mana terdapat suatu keterbukaan terhadap kerugian atau suatu kemungkinan kerugian.

2. Risiko adalah kemungkinan kerugian ( Risk is the possibility of loss)

Istilah possibility berarti bahwa probabilitas suatu peristiwa berada di antara nol dan satu. Pengertian risiko ini tidak cocok dipakai dalam analisis secara kuantitatif.

3. Risiko adalah ketidakpastian (Risk is uncertainty)

Risiko berhubungan dengan ketidakpastian (uncertainty) yaitu adanya risiko karena adanya ketidakpastian.

2.2.2. Klasifikasi Risiko

1. Kelompok Risiko Sistematis.

Risiko sistematis yaitu risiko yang tidak dapat dihilangkan atau dikurangi melalui diversifikasi, biasanya risiko yang selalu berhubungan dengan pasar atau kejadian-kejadian yang dapat secara sistematis akan mempengaruhi posisi pasar.

2. Risiko Nonsistematis

Risiko nonsistematis adalah risiko yang dapat dihilangkan atau dikurangi melalui suatu diversifikasi.

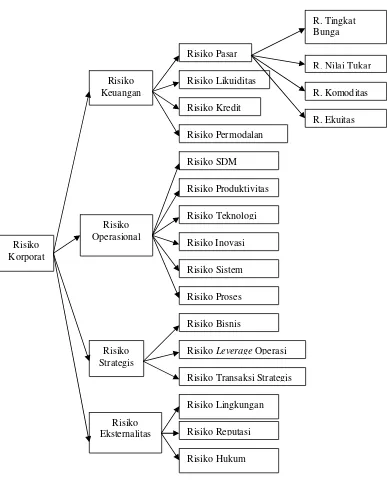

Menurut Djohanputro (2006), risiko perusahaan atau korporat adalah fluktuasi dari eksposur korporat sebagai akibat keputusan atau kondisi saat ini. Risiko korporat terdiri dari beberapa jenis risiko, yaitu:

1. Risiko Keuangan

Risiko keuangan adalah fluktuasi target keuangan atau ukuran moneter perusahaan karena gejolak berbagai variabel makro. 2. Risiko Operasional

Risiko operasional adalah potensi penyimpangan dari hasil yang diharapkan karena tidak berfungsinya suatu sistem.

3. Risiko Strategis

Risiko strategis adalah risiko yang dapat mempengaruhi eksposur korporat dan eksposur strategis (terutama eksposur keuangan) sebagai akibat keputusan strategis yang tidak sesuai dengan lingkungan eksternal dan lingkungan internal perusahaan.

4. Risiko Eksternalitas

Risiko eksternalitas adalah potensi penyimpangan hasil pada eksposur korporat dan strategis, dan bisa berdampak pada penutupan usaha.

9

Risiko LeverageOperasi

Risiko Transaksi Strategis Risiko Produktivitas

Gambar 1. Klasifikasi risiko(Djohanputro, 2006)

2.3. Risiko Kredit

2.3.1. Definisi Risiko Kredit

2.3.2. Dimensi Risiko Kredit

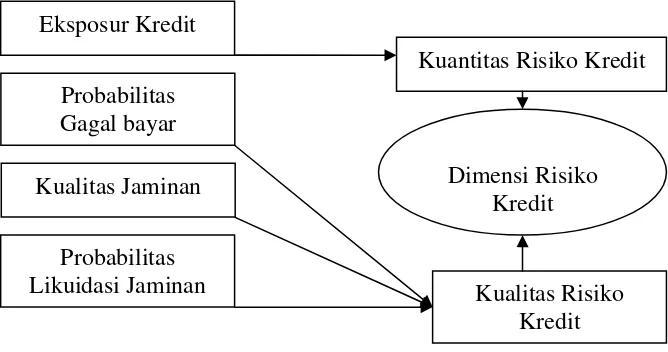

Besarnya risiko kredit terdiri dari faktor kuantitas eksposur kredit dan kualitas eksposur kredit. Besar pinjaman mencerminkan kuantitas eksposur kredit. Semakin besar pinjaman, semakin besar juga tingkat eksposur kredit. Kualitas eksposur dicerminkan oleh kemungkinan gagal bayar dari debitur atau pembeli secara kredit dan kualitas dari jaminan yang diberikan oleh debitur atau pembeli kredit. Semakin rendah kualitas jaminan dan kualitas kredit, maka semakin tinggi risiko kredit ( Djohanputro, 2006). Ukuran nilai suatu risiko kredit tercermin dalam dimensi risiko yang dapat dilihat pada Gambar 2.

Kuantitas Risiko Kredit

Kualitas Risiko

Gambar 2. Dimensi risiko (Djohanputro, 2006)

2.3.3. Jenis Risiko Kredit

Menurut Djohanputro (2006), ada tiga jenis risiko dalam risiko kredit, yaitu:

1. Risiko Gagal Bayar

Ukuran risiko gagal bayar adalah probabilitas terjadinya gagal bayar pada periode tertentu. Untuk mengukur probabilitas gagal bayar, perusahaan dapat melakukan pemeringkatan. Secara umum ada lima faktor yang sering digunakan, yang sering dikenal dengan 5C, yaitu:

11

Karakter berkaitan dengan perilaku calon kreditur atau pembeli kredit mengenai keinginan untuk membayar dan memenuhi kewajiban.

b. Kapasitas (Capacity)

Kapasitas menunjukkan kemampuan calon debitur atau pembeli secara kredit untuk membayar kewajiban pinjam-meminjam.

c. Modal (Capital)

Modal ditunjukkan oleh perbandingan antara pinjaman dan modal sendiri (ekuitas).

d. Jaminan (Collateral)

Jaminan merupakan piranti pinjaman yang terakhir. Jaminan akan dieksekusi apabila perusahaan debitur atau pembeli secara kredit menyatakan tidak sanggup membayar.

e. Kondisi (Conditions)

Kondisi mengacu pada kondisi eksternal yang mempengaruhi keberlangsungan perusahaan.

2. Risiko Eksposur

Risiko eksposur merupakan risiko yang melekat pada besarnya kredit yang menghadapi resiko gagal bayar. Bagi perbankan, kredit termasuk komitmen dalam bentuk line of credit yang termasuk bagian dari eksposur.

3. Risiko Recovery

a. Risiko jaminan

Risiko jaminan terkait dengan kejelasan status hukum jaminan, fluktuasi nilai likuidasi jaminan, dan kemudahan eksekusi.

b. Risiko jaminan pihak ketiga

Risiko ini berbentuk kepercayaan kepada seseorang sehingga sulit untuk dieksekusi.

c. Risiko hukum

Risiko hukum berkaitan dengan kemungkinan-kemungkinan mengubah kontrak dan status pinjaman.

2.4. Manajemen Risiko

2.4.1. Definisi Manajemen Risiko

Menutut Kountur (2004), manajemen risiko adalah cara-cara yang digunakan manajemen untuk menangani berbagai permasalahan yang disebabkan oleh adanya risiko. Proses manajemen risiko dimulai dengan mengidentifikasi, mengukur, dan menangani risiko-risiko yang dihadapi perusahaan.

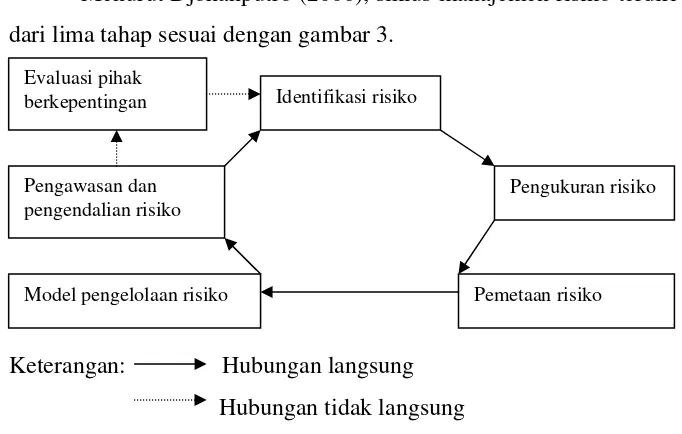

2.4.2. Siklus Manajemen Risiko

Menurut Djohanputro (2006), siklus manajemen risiko terdiri dari lima tahap sesuai dengan gambar 3.

Pengawasan dan Model pengelolaan risiko

Identifikasi risiko

13

Tahap 1. Identifikasi Risiko

Pada tahap ini, mengidentifikasi apa saja risiko yang dihadapi oleh perusahaan. Langkah pertama dalam proses identifikasi risiko adalah dengan melakukan analisis pihak berkepentingan (stakeholders). Langkah kedua dapat menggunakan 7S dari McKenzie, yaitu shared value, strategy, structure, staff, skills, system, dan style.

Tahap 2. Pengukuran Risiko

Pengukuran risiko mengacu pada dua faktor, yaitu kuantitas risiko dan kualitas risiko.

Tahap 3. Pemetaan Risiko

Pemetaan risiko bertujuan untuk menetapkan prioritas risiko berdasarkan kepentingannya bagi perusahaan, dengan memilih-milih risiko yang mampu memberi kontribusi positif dan risiko yang merusak nilai perusahaan bila dikelola.

Tahap 4. Model Pengolahan Risiko

Model pengelolaan risiko yang dapat diterapkan perusahaan berupa pengelolaan risiko secara konvensional, penetapan modal risiko, dan struktur organisasi pengelolaan.

Tahap 5. Monitor dan Pengendalian 2.5. Metode Pengukuran Risiko Kredit

Menurur Komar (2006), ada tiga model pengukuran risiko kredit dari Basel II, , yaitu:

1. TheBasic Standardized Model

terjadinya kerugian akibat timbulnya risiko kredit. Input data yang dibutuhkan dalam Standardized Approach adalah jumlah pinjaman outstanding, risk weight yang sesuai dengan karakter pinjaman, dan capital ratio yang merupakan rasio untuk menentukan jumlah cadangan modal yang sebaiknya disisihkan oleh bank.

2. TheInternal Rating Based (IRB) Model Foundation Approach

Data-data yang dibutuhkan dalam IRB ada empat, yaitu Probability Of Default, Loss Given Default, Exposure At Default, dan facility’s Remaining Maturity.

Analisis internal risiko kredit terdiri dari beberapa model, yaitu:

a. Financial Models, terdiri dari The RiskMetric Group’s dan KMV’s Portofolio Manager yang mengacu pada analisis terhadap struktur madal. Analisis pada metode ini berdasarkan pada kemungkinan tingkat kegagalan debitur (peminjam) yang ditinjau dari nilai asset. Metode ini digunakan untuk menganalisis nilai foreign currency swaps dan option pricing.

b. Econometric Model, yaitu McKinsey and Company’s CreditPortofolioView yang mengukur tingkat kegagalan (default rate) untuk debitur individu atau kelompok dengan memperhitungkan perilaku variable makroekonomi.

15

adalah nol, artinya probability dari pinjaman individual adalah independen. Asumsi ini membuat distribusi dari default probability dari portofolio pinjaman menyerupai distribusi poisson. Data- data yang dibutuhkan dalam metode ini adalah eksposur, probabolity default, dan recovery rates.

3. TheAdvanced IRB Model

2.6. Kredit Umum Pedesaan (Kupedes) 2.6.1. Pengertian Kupedes

Kupedes adalah kredit yang bersifat umum, individu, selektif, dan berbunga wajar untuk mengembangkan atau meningkatkan usaha kecil yang layak (eligible). Kupedes dapat melayani semua kebutuhan pembiayaan usaha kecil (micro financing) di masyarakat. Kupedes sebagai kredit dengan skala kecil mempunyai prosedur yang relatif mudah dan sederhana.

2.6.2. Sasaran Kupedes

Pasar sasaran Kupedes adalah pengusaha kecil, usaha rumah tangga, dan golongan berpenghasilan tetap yang memerlukan tambahan pembiayaan mulai dari Rp 25.000,00 sampai dengan Rp 50.000.000,00 yang berada dalam seluruh sektor ekonomi.

Kriteria nasabah yang dapat dilayani adalah yang harus memenuhi kriteria sebagai berikut:

1. Berdomisili di wilayah kerja BRI Unit yang bersangkutan atau berdomisili kantor yang mempunyai pemotongan gaji atau pensiun yang berada di wilayah kerja BRI Unit bersangkutan. 2. Tidak pernah mendapat keringanan untuk Kupedes kecuali

keringanan bunga yang pernah diberikan telah dilunasi terlebih dahulu.

3. Tidak sedang menikmati kredit di Kantor Cabang BRI atau BRI Unit lain.

2.6.3. Sifat Kupedes

Adapun kebijaksanaan, sifat, dan prinsip dasar pemberian Kupedes yaitu:

1. Umum, kupedes dapat diberikan pada siapa saja, dalam arti tidak dibatasi dalam sektor ekonomi tertentu, keanggotaan tertentu, kelompok masyarakat tertentu, sepanjang calon nasabah yang bersangkutan telah memenuhi segala persyaratan yang ditetapkan.

2. Individual, pemberian Kupedes dilakukan dengan melalui pendekatan secara individual dan kasus per kasus, bukan berbentuk paket (massal).

3. Selektif, pemberian Kupedes dilaksanakan secara selektif kepada nasabah yang usahanya dinilai layak dan keputusan kredit harus sesuai dengan pertimbangan bank teknis.

4. Bisnis, keputusan akhir suatu permohonan Kupedes ditentukan oleh BRI Unit sesuai dengan pertimbangan bank teknis. Dengan demikian, kebijaksanaan pemberian Kupedes berdasarkan perhitungan dan pertimbangan bisnis yang sehat untuk menjamin operasional dan pertumbuhan BRI Unit secara keseluruhan.

2.7. Hasil Penelitian Terdahulu

Menurut Efendi (2007), faktor-faktor yang mempengaruhi risiko kredit PT. PQR Finance yaitu faktor internal perusahaan (sumber daya manusia, teknologi dan informasi, kebijakan perusahaan, dan keuangan), faktor business partner (dealer dan konsumen), lingkungan eksternal (kebijakan pemerintah, persaingan dalam industri, kondisi ekonomi, dan keamanan negara). Faktor-faktor konsumen meliputi overdue, down payment, jangka waktu kredit, pendapatan konsumen, moral dan morale hazard.

17

mengestimasi risiko pembiayaan bagi BMT Prima Dinar cabang Tawangmangu yang beroperasi di sentra produksi pertanian.

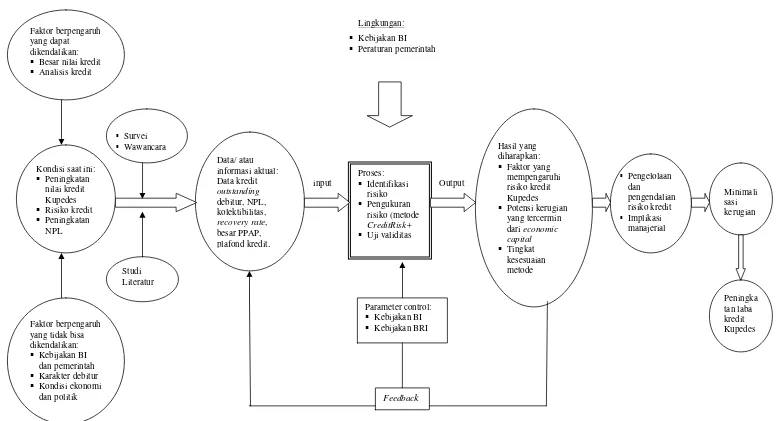

3.1. Kerangka Pemikiran

Perbankan sebagai lembaga intermediasi memiliki peran yang sangat penting bagi perekonomian Indonesia, salah satunya adalah dalam penyediaan modal bagi UMKM. UMKM memiliki peran yang nyata dalam pembangunan, baik dalam penyerapan tenaga kerja maupun kontribusinya terhadap produk domestik bruto (PDB). Untuk itu, UMKM perlu ditunjang dengan adanya akses permodalan dari perbankan agar UMKM tetap berdiri kokoh.

Bank Rakyat Indonesia (BRI) merupakan salah satu bank yang memiliki komitmen yang kuat terhadap pengembangan dan pemberdayaan UMKM. Hal ini terlihat dari besarnya portofolio pinjaman UMKM di BRI yang mencapai 85,82 persen dari total portofolio kredit BRI (www.bri.co.id). Produk BRI yang terkenal dalam penyaluran kredit ke UMKM adalah Kupedes (Kredit Umum Pedesaan) yang ada di setiap BRI Unit.

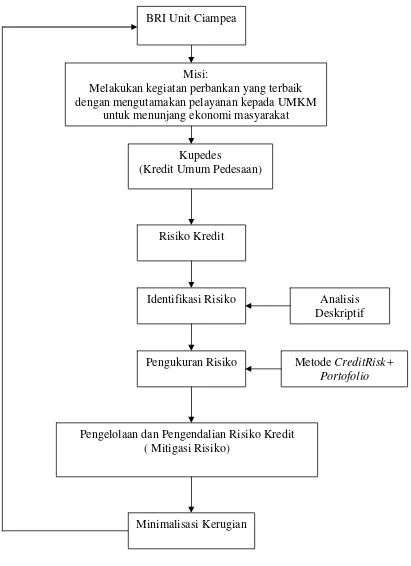

Sebagai lembaga yang memiliki komitmen tinggi terhadap penyaluran kredit ke UMKM, BRI Unit Ciampea dihadapkan pada risiko kredit. Agar BRI Unit Ciampea dapat selalu memegang komitmennya, maka BRI Unit Ciampea harus mempunyai sistem tata kelola risiko yang baik untuk meminimalisir kerugian, sehingga BRI Unit Ciampea bisa terus menyalurkan kredit ke UMKM. Identifikasi dan analisis risiko kredit sangat penting dan berguna sebagai salah satu input alternatif dalam perumusan strategi tata kelola risiko kredit.

19

kredit macet, semakin kecil recovery rates. Risiko recovery dinyatakan dalam bentuk persentase kemungkinan recovery dari kredit macet.

Manajemen risiko kredit meliputi kegiatan identifikasi, pengukuran, serta penetapan strategi pengelolaan dan pengendalian risiko yang timbul dalam penyaluran kredit. Pada proses identifikasi diharapkan akan teridentifikasi faktor-faktor yang mempengaruhi risiko kredit Kupedes dan jenis risiko yang dihadapi BRI Unit Ciampea. Pengukuran risiko kredit yang mencerminkan kualitas dan kuantitas risiko kredit dilakukan menggunakan metode CreditRisk+ Portofolio dengan bantuan program komputer Visual Basic 6.0.

Pada metode CreditRisk+Portofolio dihitung berdasarkan data historis perusahaan seperti data eksposur debitur, probability of default, dan recovery rate debitur. Pengukuran risiko kredit dengan metode CreditRisk+ Portofolio akan menghasilkan besarnya potensi risiko kredit yang tercermin dari besarnya economic capital. Metode tersebut kemudian diuji tingkat kevalidannya dengan menggunakan metode backtesting, sehingga akan diketahui seberapa valid metode tersebut dalam menghitung potensi kerugian kredit Kupedes.

Kupedes

(Kredit Umum Pedesaan)

Risiko Kredit

Pengukuran Risiko

Identifikasi Risiko Analisis Deskriptif

Pengelolaan dan Pengendalian Risiko Kredit ( Mitigasi Risiko)

Metode CreditRisk+ Portofolio

Minimalisasi Kerugian BRI Unit Ciampea

Misi:

Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada UMKM

untuk menunjang ekonomi masyarakat

Lingkungan:

Kebijakan BI Peraturan pemerintah

input Output Kondisi saat ini:

Peningkatan nilai kredit Kupedes Risiko kredit Peningkatan

recovery rate, besar PPAP, Potensi kerugian

yang tercermin dari economic capital Uji validitas

Parameter control: Kebijakan BI Kebijakan BRI

Feedback

yang tidak bisa dikendalikan: Kebijakan BI

dan pemerintah Karakter debitur Kondisi ekonomi

dan politik Faktor berpengaruh yang dapat dikendalikan: Besar nilai kredit Analisis kredit

3.2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di BRI Unit Ciampea yang berlokasi di Jalan

Letnal Sukarna, Warung Borong, Kecamatan Ciampea, Bogor. Waktu

penelitian dimulai dari bulan Februari 2008 sampai April 2008.

3.3. Metode Pengumpulan Data

Data yang dikumpulkan dari penelitian ini meliputi data primer dan

sekunder.

a. Data Primer

Data primer diperoleh melalui pengamatan, pencatatan, pengumpulan

data dan wawancara langsung dengan Kepala Unit BRI Ciampea Bogor

dan pihak-pihak yang berkaitan dengan penelitian di BRI Unit Ciampea.

b. Data Sekunder

Data sekunder diperoleh dari data historis BRI Unit Ciampea, studi

literatur, laporan penelitian, dan publikasi elektronik. Data yang

digunakan adalah data debitur Kupedes BRI Unit Ciampea per

November dan Desember 2007.

3.4. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, digunakan analisis deskriptif dalam mengkaji

faktor- faktor yang mempengaruhi risiko kredit dan konsep pengelolaan dan

pengendalian risiko kredit BRI Unit Ciampea berdasarkan teori-teori serta

prinsip-prinsip yang telah berkembang. Metode yang digunakan dalam

pengukuran risiko kredit adalah metode CreditRisk+ Portofolio. Data kuantitatif diolah dengan program komputer Visual Basic 6.0 yang merupakan salah satu bahasa pemrograman komputer.

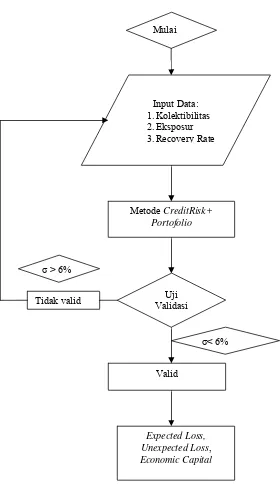

1.4.1. Metode CreditRisk+ Portofolio

Metode CreditRisk+ Portofolio merupakan pengembangan dari metode CreditRisk+. Metode ini mengukur estimasi kerugian di bulan berikutnya. Pada CreditRisk+ Portofolio dilakukan pembagian portofolio ke dalam beberapa kelompok atau band. Menurut Crouhy

23

Tahap1. Pengelompokan Eksposur dalam Band

Besarnya pembiayaan yang dikeluarkan oleh BRI Unit berbeda tiap

debitur, sehingga eksposur tiap debitur juga berbeda-beda. Eksposur

diperoleh dari baki debet atau kredit outstanding pinjaman Kupedes yang terangkum di bulan November 2007. Eksposur kemudian di

bagi ke dalam beberapa band yang telah diasumsikan. Masing- masing band terdiri dari beberapa kelas.

Tahap 2. Penghitungan Probability Of Default

Penghitungan probability of default berdasarkan kolektibilitas dari masing-masing debitur. Data kolektibilitas dibuat berdasarkan data

historis debitur dan kemampuan debitur untuk membayar.

Tahap 3. Menghitung Expected Loss tiap debitur (ELA)

Expected Loss (EL) merupakan kerugian akibat gagal bayar yang harus dapat ditutupi oleh provisi yang telah dicadangkan. Expected Loss tiap debitur (ELA) dinotasikan sebagai berikut:

ELA = LGDA x PA ...…...…(1)

Dimana,

ELA = Expected Loss debitur A

LGDA = Loss Given Default debitur A

PA = Probability default debitur A

Sedangkan LGD dapat dinotasikan sebagai berikut:

LGD = Eksposur – RR ...(2)

Di mana RR = Recovery rate

Tahap 4. Menghitung Expected Number Of Default Pada Tiap

Band

ELj =

∑

...(4)Tahap 5. Menghitung TotalExpected Loss

Total Expected loss merupakan penjumlahan dari expected loss tiap

band. Expected loss tiap band diperoleh dari penjumlahan expected loss tiap kelas pada band tersebut. Expected loss tiap kelas dapat dinotasikan sebagai berikut:

EL = μ x Lj x L x Real Loss ...(6)

Tahap 6. Menghitung Unexpected Loss

Unexpected Loss (UL), merupakan kerugian akibat gagal bayar konsumen yang harus dapat dikendalikan meskipun tidak diharapkan

sebelumnya. Unexpected Loss adalah nilai kumulatif kemungkinan gagal (cumulative probability of default) yang diasumsikan mencapai

tingkat keyakinan tertentu yang berarti maksimal rugi dapat terjadi

pada tingkat keyakinan tertentu. Cumulative probability of default

menggunakan distribusi Poisson dengan asumsi kemungkinan gagal

(probability of default) dari sebagian kelompok konsumen bernilai

kecil dan kejadian macet antar kelompok debitur saling independent.

Dalam Crouhy (2000), rumus distribusi Poisson dinotasikan sebagai

berikut:

n = Jumlah konsumen yang gagal bayar

e = Nilai distribusi Poisson (2,718281828)

25

Sehingga dapat dirumuskan:

UL = n x Lj x L x Real Loss ...(8)

Tahap 4. Modal Ekonomi (Economic Capital)

Economic Capital adalah modal yang harus dimiliki perusahaan untuk menutupi kerugian maksimum yang disebabkan oleh gagal

bayar debitur pada portofolio kredit. Economic Capital dalam pengukuran risiko kredit diperoleh dari selisih UL dan EL.

Economic Capital = UL – EL...(9)

1.4.2. Uji Validitas

Menurut Jorion (2002), model validasi adalah sebagai proses

umum untuk menguji apakah model dapat diterima. Untuk

mengetahui ketepatan penghitungan potensi kerugian pada risiko

kredit Kupedes pada BRI Unit Ciampea, dilakukan pengujian dengan

Back Testing yang direkomendasikan oleh The Basel Committee

dengan membandingkan estimasi nilai expected loss yang dihitung dengan nilai risiko sebenarnya.

σ = 100%

Potential loss = Potensi kerugian (expected loss) menggunakan metode CreditRisk+ Portofolio

Real Loss = Risiko sebenarnya

Penentuam Real Loss dihitung dengan menggunakan rumus sebagai berikut:

Probability of defaultp = Peluang macet pada debitur ke-p

q = Jumlah debitur pada Desember tahun

Model dapat diterapkan apabila menghasilkan standar deviasi ≤ 6 persen. Jika simpangan berada di antara 6- 8 persen, maka terjadi

kesalahan penentuan asumsi, parameter, atau kesalahan

penghitungan sehingga harus diuji kembali. Jika penyimpangan

validasi terlalu besar, berarti diperlukan perbaikan kesalahan asumsi,

parameter, proses, teknik, perbaikan data yang dimasukkan atau

mengganti dengan model yang lain.

1.4.3. Program Komputer Visual Basic

Manurut Krisna D. Octovhiana dalam IlmuKomputer.Com,

Visual Basic adalah salah satu bahasa pemrograman komputer. Bahasa pemrograman yaitu perintah-perintah yang dimengerti oleh

komputer untuk melakukan tugas-tugas tertentu. Data dan hasil yang

telah didapatkan kemudian akan direpresentasikan dengan

menggunakan program komputer Visual Basic.

Visual Basic pada dasarnya merupakan salah satu

Development Tool yaitu alat bantu untuk membuat berbagai macam program komputer, khususnya yang menggunakan sistem operasi

Windows. Visual Basic adalah salah satu bahasa pemrograman komputer yang mendukung object (Object Oriented Programming = OOP).

Dalam pemrograman berbasis obyek (OOP), terdapat tiga

istilah yang mesti dipahami yaitu object, property, method dan event

sebagai berikut :

• Object : Komponen di dalam sebuah program • Property : Karakteristik yang dimiliki object • Method : Aksi yang dapat dilakukan oleh object • Event : Kejadian yang dapat dialami oleh object

Visual Basic juga bersifat event driven progamming. Artinya dapat disisipkan kode program pada event yang dimiliki suatu obyek.

Program akan memberikan “reaksi” sesuai dengan kode-kode

27

Untuk flow chart dalam progam komputer Visual basic 6.0

ditunjukkan pada Gambar 6.

Mulai

Input Data: 1.Kolektibilitas 2.Eksposur 3. Recovery Rate

Metode CreditRisk+ Portofolio

Uji Validasi

Valid

Expected Loss, Unexpected Loss, Economic Capital

σ≤ 6%

σ > 6%

Tidak valid

1.1. Gambaran Umum Perusahaan

1.1.1. Sejarah singkat BRI Unit Ciampea

BRI Unit dibentuk pada pertengahan tahun 1970 sebagai

bagian dari upaya pencapaian swasembada pangan. BRI Unit

dibentuk untuk menyalurkan kredit Bimbingan Masyarakat (Bimas),

yaitu menyalurkan pinjaman yang disubsidi kepada petani untuk

pembudidayaan padi. Sumber pembiayaan kredit Bimas berasal dari

windfall profit (keuntungan tambahan) dari minyak dan gas. Desain dari kredit Bimas mengikuti pendekatan tradisional yang percaya

masyarakat tani tidak memiliki kemampuan untuk membiayai sendiri

(kemampuan menabung) sehingga tujuan peningkatan pendapatan

melalui peningkatan produksi tingkat bunga harus disubsidi.

Program ini ditutup pada awal 1980-an ketika terjadi penumpukan

kredit macet dan penyimpangan penggunaan kredit yang tidak sesuai

dengan tujuannya. Dua tahun kemudian, yaitu tahun 1984, BRI

memperkenalkan instrumen pinjaman yang disebut Kredit Umum

Pedesaan atau yang biasa dikenal dengan Kupedes.

BRI Unit Ciampea mulai beroperasi pada tahun 1972, yaitu

ketika BRI Unit Ciampea menjadi penyalur paket- paket Bimas

(Bimbingan Massal). BRI Unit Ciampea merupakan salah satu dari

26 BRI Unit yang ada di wilayah kantor cabang Bogor. BRI Unit

Ciampea terletak di Jalan Letnal Sukarna, Warung Borong Ciampea.

Ruang lingkup BRI Ciampea meliputi dua kecamatan, yaitu

Kecamatan Ciampea dan Kecamatan Tenjolaya. Kecamatan Ciampea

terdiri dari 13 desa, yaitu Cihideung Udik, Cihideung Ulir, Bojong

Jengkol, Benteng, Ciampea, Ciampea Udik, Cibadak, Cinangka,

Tegal Waru, Cicadas, Cibuntu, dan Bojong Rangkas. Sedangkan

Kecamatan Tenjolaya terdiri dari enam desa, yaitu Tapos I, Tapos II,

29

1.1.2. Organisasi BRI Unit Ciampea

BRI Unit Ciampea adalah unit usaha BRI dibawah supervisi

Kantor Cabang BRI Bogor dengan sistem operasional dan

pembukuan yang terpisah, sehingga merupakan suatu profit center

tersendiri yang accountable bagi Kantor Cabang BRI Bogor. Dalam pelaksanaanya, BRI Unit harus berkoordinasi dengan kantor cabang.

BRI Unit Ciampea dipimpin oleh seorang Kepala Unit (Kaunit)

yang membawahi dua orang Mantri, tiga orang Deskman atau

Customer Service , dan dua orang Teller. Struktur organisasi BRI Unit Ciampea dapat dilihat pada lampiran 3. Sebagai pembanding,

struktur organisasi BRI Kantor Cabang terdapat pada lampiran 4.

1. Kepala Unit (kaunit)

Seorang Kepala Unit bertugas sebagai pimpinan organisasi,

pembuat kebijakan, dan pengambil keputusan. Kaunit

bertanggung jawab penuh dalam memajukan dan menjadikan

BRI Unit Ciampea sebagai yang terbaik. Dalam pelaksanaan

tugasnya, Kaunit selalu diawasi oleh seorang Asisten Manajer

Bidang Mikro yang berkantor di BRI Cabang Bogor.

2. Mantri

Seorang Mantri atau Credit Officer bertugas untuk menganalisis dan memerikasa permintaan pinjaman, melaksanakan pembinaan

terhadap nasabah pinjaman dan simpanan dalam rangka

meningkatkan dan mempertahankan kualitas aset, serta

memperkenalkan dan memasarkan produk-produk BRI Unit

untuk mencapai profit maksimal. Analisis kredit mencakup latar

belakang debitur, prospek usaha debitur, jaminan yang diberikan,

serta faktor- faktor lainnya. Untuk itu, seorang mantri dituntut

untuk memiliki jiwa investigasi yang baik. Baik tidaknya

nasabah dalam mengembalikan pinjamannya salah satunya

tergantung pada kejelian Mantri dalam menganalisis karakter

3. Deskman

Seorang Deskman memiliki tugas ganda, yaitu sebagai front office dan back office. Sebagai front office, Deskman bertugas untuk melayani nasabah, dan memberikan informasi produk

perbankan lainnya. Pelayanan ini hanya terbatas pada pelayanan

secara administratif. Seorang Deskman juga bertugas

memberikan pembinaan pada nasabah pinjaman, khususnya

dalam hal pembayaran pinjaman serta hak dan kewajiban seorang

peminjam. Sebagai back office, seorang Deskman bertugas untuk melakukan segala bentuk register dan pembuatan laporan yang

diperlukan oleh kantor cabang dan kantor wilayah.

4. Teller

Seorang Teller bertugas untuk melayani segala bentuk transaksi tunai perbankan. Transaksi tunai meliputi setoran dan penarikan

simpanan, setoran transfer dan kliring, pembayaran tagihan

rekening telepon dan listrik, serta berbagai transaksi tunai

lainnya. Seorang Teller dituntut untuk teliti dalam melakukan tugasnya. Ketidaktelitian teller akan menyebabkan kerugian yang harus ditanggungnya, baik berupa finansial maupun sanksi yang

dapat menghambat karirnya di BRI.

1.1.3. Produk BRI Unit Ciampea

BRI Unit Ciampea memiliki beberapa macam produk

perbankan. Secara garis besar, BRI Unit Ciampea melayani tiga

macam produk perbankan, yaitu pinjaman, simpanan (tabungan dan

deposito), dan jasa bank lainnya.

1. Kupedes

Penyaluran kredit Kupedes berkonsentrasi pada Usaha Mikro,

Kecil, dan Menengah (UMKM). Kupedes hanya dilayani di BRI

Unit, dengan alasan lebih dekat dengan pengusaha UMKM.

Kupedes ini ada dua jenis, yaitu Kupedes komersil dan Kupedes

golongan berpenghasilan tetap (golbertap). Kupedes komersil

31

perindustrian, serta sektor jasa, sedangkan Kupedes golbertap

melayani debitur berpenghasilan tetap dan pensiunan. Kupedes

adalah salah satu produk unggulan BRI unit Ciampea yang

merupakan sumber utama pendapatan on balance sheet. BRI Unit Ciampea melayani kredit Kupedes dengan plafond antara Rp 100.000,00 sampai Rp 100.000.000,00. Jumlah debitur Kupedes

yang terangkum pada Desember 2006 sebanyak 811 debitur.

Suku bunga kredit Kupedes yang dibebankan adalah flate

tergantung pada plafond kredit yang ditunjukkan pada Tabel 2. Tabel 2. Suku bunga kredit Kupedes tahun 2007

Plafond kredit Suku bunga / bulan

≤ 45 juta 1,5%

25-45 juta 1,25%

> 45 juta 1,1%

Pensiunan 1,25%

Sumber: BRI Unit Ciampea, 2008

2. Simpedes

Simpedes merupakan salah satu produk simpanan yang dimiliki

oleh BRI Unit Ciampea. Pada awalnya Simpedes hanya dilayani

oleh BRI Unit, namun saat ini Simpedes sudah terdapat di semua

unit kerja BRI. Pembukaan tabungan simpedes dibuat

sesederhana mungkin dan dengan setoran yang terjangkau oleh

masyarakat, serta beban administrasi yang tergolong ringan.

Pasar sasaran dari produk Simpedes adalah masyarakat

menengah ke bawah.

3. BritAma

BritAma merupakan produk yang pada awalnya hanya dilayani

oleh kantor cabang, tetapi saat ini sudah dapat dilayani di BRI

Unit. Britama memiliki batas setoran minimal dan biaya

administratif yang lebih besar dibandingkan simpedes. Hal ini

4. Tabungan Haji

Tabungan haji atau yang dikenal dengan ONH (Ongkos Naik

Haji) ditujukan bagi nasabah yang hendak naik haji. BRI Unit

akan mendaftarkan nasabah sebagai calon jemaah haji ketika

saldo tabungan telah mencukupi.

5. Deposito

Deposito merupakan simpanan berjangka yang dapat diambil

pada jangka waktu tertentu. Deposito menawarkan suku bunga

yang cukup tinggi dibandingkan produk simpanan yang lainnya.

Hal ini karena simpanan dalam bentuk deposito tidak bisa

diambil sewaktu- waktu. Pengambilan deposito berdasarkan

jangka waktu yang telah disepakati antara nasabah dengan bank.

6. Jasa Perbankan

BRI Unit Ciampea berusaha untuk meningkatkan pelayanan

kepada nasabahnya guna meningkatkan kepuasan nasabah yang

diikuti dengan peningkatan laba. Tindakan nyata yang dilakukan

oleh BRI Unit Ciampea adalah dengan menawarkan dan

melayani jasa perbankan lainnya, di antaranya pelayanan setoran

rekening listrik dan telepon, pelayanan setoran pembiayaan

kendaraan (FIF, Busan), Pelayanan setoran Pajak Bumi dan

Bangunan, dan jasa transfer serta kliring. Seluruh jasa perbankan

tersebut dapat menambah fee based income BRI Unit Ciampea yang akan meningkatkan laba.

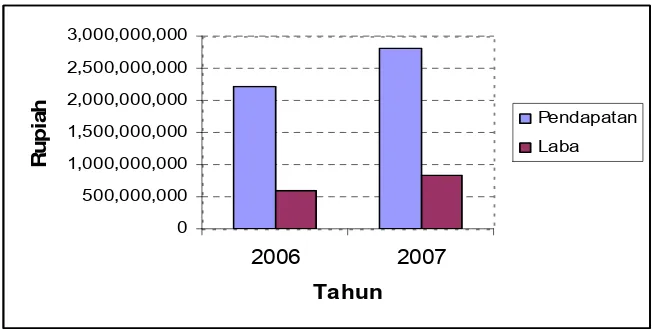

1.1.4. Perkembangan BRI Unit Ciampea

Dalam dua tahun terakhir ini, BRI Unit Ciampea mengalami

peerkembangan dalam bertuk pendapatan dan laba. Pada tahun 2006

BRI Unit Ciampea memperoleh pendapatan sebesar Rp

2.204.210.000,00 dengan laba sebesar Rp 588.892.000,00. Jumlah

pendapatan meningkat menjadi Rp 2.800.456.000,00 dengan laba

33

Gambar 7. Perkembangan pendapatan dan laba BRI Unit Ciampea (BRI Unit Ciampea, 2008)

Pendapatan dan laba terbesar diperoleh dari produk Kupedes,

karena Kupedes merupakan salah satu produk unggulan BRI Unit

Ciampea selain Simpedes. Pada akhir tahun 2007, Kupedes berhasil

memberikan pembiayaan sebesar Rp 5.683.500.000,00. Besar nilai

pembiayaan untuk masing- masing sektor dapat dilihat pada Tabel 3.

Tabel 3. Nilai pembiayaan BRI Unit Ciampea per sektor tahun 2007

Kupedes (000 Rp) Sektor

Nilai pembiayaan

(000 Rp) Eksploitasi Investasi

Pertanian 184.500 164.500 20.000

Perindustrian 219.500 219.500 0

Perdagangan 4.362.500 4.341.500 21.000

Jasa Lainnya 285.000 223.500 61.500

Golbertap 632.000 15.000 617.000

Total 5.683.500 4.964.000 719.500

Sumber: BRI Unit Ciampea, 2008 (diolah)

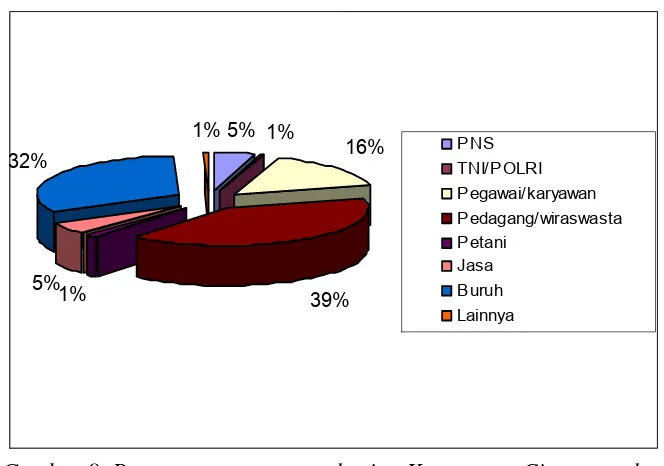

Pembiayaan BRI Unit Ciampea yang terbesar adalah di

sektor perdagangan. Hal ini karena sebagian besar mata pencaharian

masyarakat Ciampea adalah berdagang. Persentase mata pencaharian

5% 1%

Gambar 8. Persentase mata pencaharian Kecamatan Ciampea tahun 2007 (BAPPEDA Bogor, 2008)

Dari gambar tersebut dapat dilihat bahwa pada tahun 2007

jenis mata pencaharian berdagang memiliki persentase tertinggi,

sehingga sangat wajar jika kredit Kupedes yang diajukan debitur

rata- rata ada pada sektor perdagangan.

Jumlah debitur Kupedes yang terangkum pada Desember

2007 sebanyak 811 debitur dengan plafond kredit antara Rp 1.500.000,00 sampai Rp 70.000.000,00. Adapun perinciannya dapat

dilihat pada Gambar 9.

20%

Gambar 9. Jumlah debitur berdasarkan plafond kredit pada Desember 2007( BRI Unit Ciampea, 2008)

35

Dari gambar tersebut dapat dilihat bahwa debitur yang

terangkum pada Desember 2007 rata-rata berada pada plafond kredit adalah Rp 5.500.000,00- Rp 10.000.000,00, yaitu sebanyak 46

persen.

Perkembangan pendapatan, laba, dan jumlah pembiayaan di

BRI Unit Ciampea tidak diikuti dengan posisi Non Performing Loan

(NPL) yang baik.

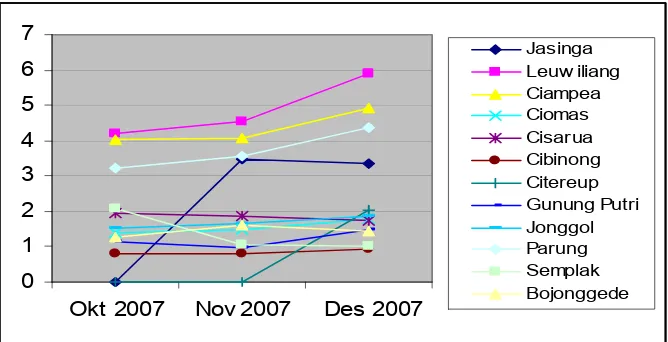

Okt 2007 Nov 2007 Des 2007

Jasinga

Gambar 10. Perkembangan NPL BRI Unit di Supervisi Kantor Cabang Bogor (BRI Unit Ciampea, 2008)

Gambar 10 menunjukkan bahwa BRI Unit Ciampea memiliki

NPL yang cukup besar dibandingkan dengan BRI Unit lain yang ada

di wilayah Bogor. Hal ini mengindikasikan bahwa BRI Unit

Ciampea memiliki tingkat kredit bermasalah yang relatif tinggi.

Untuk itu, perlu adanya peningkatan manajemen risiko kredit guna

meminimalisir kerugian. Manajemen risiko kredit ini di antaranya

meliputi identifikasi risiko kredit, pengukuran risiko kredit, dan

pengelolaan risiko kredit yang ada.

1.2. Faktor Yang Mempengaruhi Risiko Kredit Kupedes

BRI Unit Ciampea dalam menjalankan fungsinya sebagai lembaga

intermediasi tidak terlepas dari keberadaaan risiko kredit. Risiko kredit

merupakan risiko yang muncul akibat adanya ketidakpastian dalam

pengembalian pinjaman, yakni kemungkinan ketidakmampuan debitur

besar, faktor yang mempengaruhi risiko kredit Kupedes BRI Unit Ciampea

terdiri dari faktor internal bank dan faktor eksternal bank.

Faktor

Gambar 11. Faktor yang mempengaruhi risiko kredit BRI Unit Ciampea

Dari faktor di atas, faktor yang paling mempengaruhi risiko kredit

berdasarkan pengalaman BRI Unit Ciampea selama ini adalah kualitas

SDM, karakter debitur, dan laju perekonomian debitur. Faktor tersebut yang

dirasa bank paling mempengaruhi kualitas debitur dalam mengembalikan