SKRIPSI

PENGARUH JUMLAH ATM, NET INTEREST MARGIN (NIM), NON PERFORMING LOAN (NPL), TERHADAP EARNING PER SHARE PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

SABAM HARIANJA 100522138

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) Terhadap Earning Per Share (EPS) pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia “ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa, atas rahmat dan berkat-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “ Pengaruh Jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) Terhadap Earning Per Share (EPS) pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia“. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak. Untuk itu dengan segala kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak,CA Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.Si, Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu/Bapak Dosen Pembaca Nilai yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Orang tua yang selalu mendukung dan mendo’akan penulis.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 02 Oktober 2013

Penulis

ABSTRAK

PENGARUH JUMLAH AUTO TELLER MACHINE (ATM), NET INTEREST MARGIN (NIM), NON PERFROMING LOAN (NPL) TERHADAP EARNING PER SHARE (EPS) PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Ide penelitian ini didasarkan pada kenyataan bahwa para investor bersedia melakukan investasi, kalau obyek investasi tersebut mampu menghasilkan keuntungan yang lebih tinggi dari obyek investasi lainya, sehingga perusahaan yang go public harus menarik bagi calon investor. Earnings per share merupakan salah satu indikator utama yang digunakan investor dalam melihat daya tarik suatu saham. Informasi ini akan bermanfaat bagi pengambilan keputusan di bidang keuangan pada industri perbankan yang menjual sahamnya di Bursa Efek Indonesia.

Tujuan penelitian ini adalah untuk mengidentifikasi pengaruh variabel-variabel jumlah ATM, Net Interest Margin (NIM) , Non Performing Loan (NPL), terhadap earnings per share (EPS) , baik simultan maupun secara partial. Penelitian ini dilakukan dengan mengambil keseluruhan elemen populasi perusahaan perbankan yang terdaftar di Bursa Indonesia, mulai tahun 2009 sampai dengan tahun 2011.

Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Berdasarkan hasil analisis data dan hasil pembahasan maka diperoleh hasil sebagai berikut : Pertama, jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) secara simultan berpengaruh dalam menentukan variabilitas earnings per share (EPS). Kedua, diantara berbagai variabel bebas tersebut hanya Net Interest Margin yang berpengaruh positif tetapi tidak signifikan dalam menentukan variabilitas earnings per share, hal ini tentunya tidak terlepas dari kenyataan bahwa pada saat ini sumber pendapatan perusahaan perbankan tidak hanya berasal dari selisih suku bunga pinjaman dan tabungan, tetapi telah beralih kepada pendapatan non bunga yaitu fee base income. Hal ini juga dipengaruhi oleh kualitas dari kredit tersebut.

Implikasi dari penelitian ini adalah bahwa perusahaan perbankan perlu lebih memfokuskan perhatiannya pada faktor-faktor yang terbukti mempengaruhi earning per share dalam rangka meningkatkan harga saham perusahaan.

ABSTRACT

THE EFFECT OF AUTO TELLER MACHINE (ATM), NET INTEREST MARGIN (NIM), NON PERFORMING LOAN (NPL) TO EARNING PER

SHARE ON BANKING COMPANIES THAT LISTED ON INDONESIA STOCK EXCHANGE

The idea of this research is based on the fact that investors are willing to invest , if the object of the investment is able to generate higher returns than other investment objects , so that companies that go public should be attractive to potential investors . Earnings per share is one of the main indicators used by investors to look at attractiveness of a stock . This information will be useful for decision making in finance in the banking industry who sell shares on the Indonesia Stock Exchange .

The purpose of this study was to identify variables effect the Auto Teller Machine (ATM) , Net Interest Margin ( NIM ) , Non Performing Loan ( NPL ) to the earnings per share ( EPS ) , either simultaneously or partial . The research was conducted by taking the overall population elements banking companies listed on the Indonesian Stock Exchange , from 2009 to 2011 .

The analysis used in this study is multiple regression analysis. Based on the analysis of data and discussion of the results obtained the following results : First , Auto Teller Machine (ATM) , Net Interest Margin ( NIM ) , Non Performing Loan ( NPL ) simultaneously influential in determining the variability of earnings per share ( EPS ) . Second , among the various independent variables only affect the net interest margin is positive but not significant in determining the variability of earnings per share , it is certainly not in spite of the fact that at this time the source of banking revenue not only from the difference in interest rates on loans and savings , but have switched to non-interest income is fee income base. It is also influenced by the quality of the loans where.

The implication of this study is that banking companies need to focus more attention on the factors shown to affect earnings per share in order to increase the company.

DAFTAR ISI

SURAT PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Peneliti ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II LANDASAN TEORI ... ...9

2.1 Bank ... 9

2.2 Laporan Keuangan Bank ... 9

2.3 Karakteristik Informasi Akuntansi ... 11

2.4 Pasar Modal ... 11

2.5 Investasi ... 13

2.6 Saham ... 14

2.6.1 Pengertian Saham ... 14

2.6.2 Keuntungan dan Resiko Saham ... 14

2.7 Earning Per Share (EPS) ... 16

2.8 Pendapatan ... 16

2.8.1 Pengertian Pendapatan ... 16

2.8.2 Pendapatan Fee Base Income ... 16

2.9 Auto Teler Machine (ATM) ... 18

2.10 Hubungan Transaksi ATM dengan Peningkatan Fee Base Income ... 20

2.11 Rasio Keuangan ... 21

2.11.1 Net Interest Margin (NIM) ... 23

2.11.2 Non Performing Loan (NPL) ... 24

2.12 Penelitian Terdahulu ... 26

2.13 Kerangka Konseptual ... 28

2.14 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN ... 30

3.3 Metode Pengumpulan Data ... 33

3.4 Definisi Operasional Variabel ... 33

3.4.1 Variabel Dependen ... 33

3.4.1.1 Earning Per Share (EPS) ... 33

3.4.2 Variabel Independen ... 34

3.4.2.1 Jumlah ATM ... 34

3.4.2.2 Net Interest Margin (NIM) ... 34

3.4.2.3 Non Performing Loan (NPL) ... 35

3.5 Teknik Pengumpulan Data ... 35

3.6 Teknik Analisis Data ... 36

3.6.1 Uji Asumsi Klasik ... 36

3.6.1.1 Uji Normalitas ... 37

3.6.1.2 Uji Multikolinieritas ... 37

3.6.1.3 Uji Heteroskedastisitas ... 38

3.6.1.4 Uji Autokorelasi ... 39

3.6.2 Analisis Regresi Berganda ... 39

3.6.3 Pengujian Hipotesis ... 40

3.6.3.1 Uji T (Parsial) ... 41

3.6.3.2 Uji F (Simultan) ... 42

3.6.3.3 Koefisien Determinasi ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Deskripsi Objek Penelitian ... ...44

4.2 Deskripsi Faktor-Faktor Mempengaruhi Earning Per Share (EPS) ... 44

4.2.1 Deskripsi Variabel Jumlah ATM ... 46

4.2.2 Deskripsi Variabel Net Interest Margin (NIM) ... 47

4.2.3 Deskripsi Variabel Non Performing Loan (NPL) ... 48

4.3 Analisis Data ... 49

4.3.1 Uji Asumsi Klasik ... 49

4.3.1.1 Uji Normalitas ... 49

4.3.1.1.1 Analisis Grafik ... 50

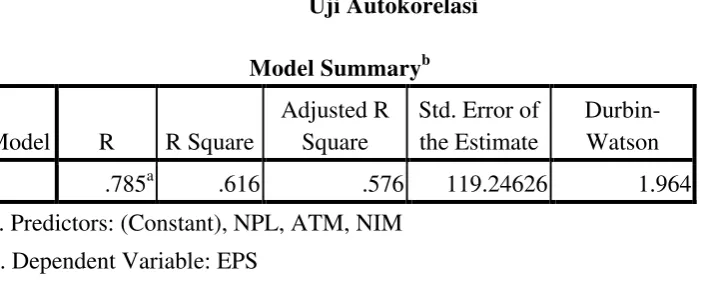

4.3.1.2 Uji Autokorelasi ... 52

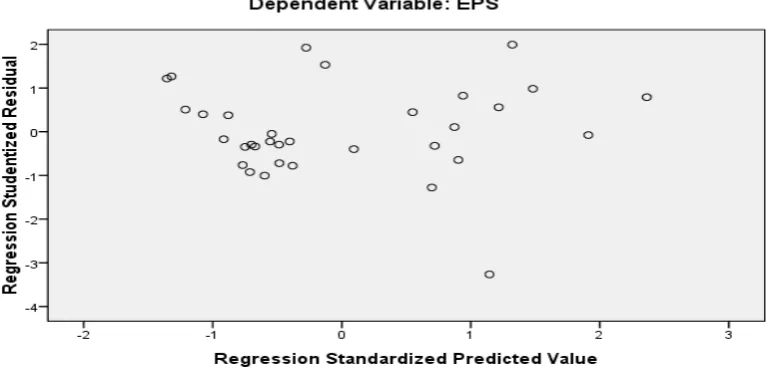

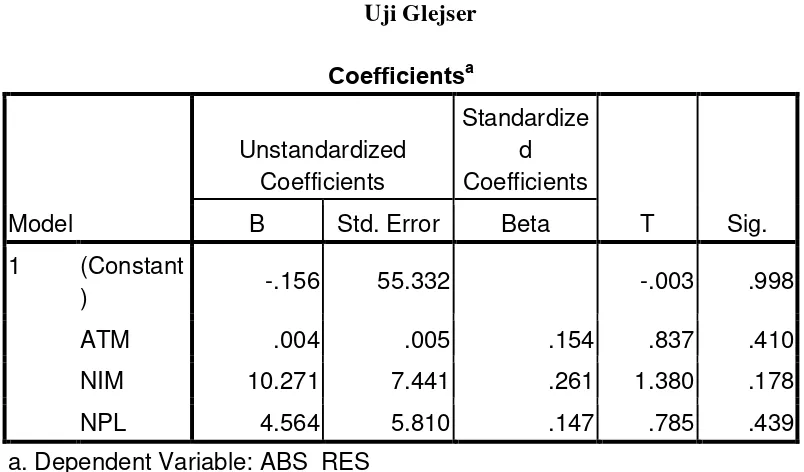

4.3.1.3 Uji Heteroskedastisitas ... 53

4.3.1.3.1 Cara Grafik ... 54

4.3.1.3.1 Cara Statistik ... 55

4.3.1.4 Uji Multikolinearitas ... 55

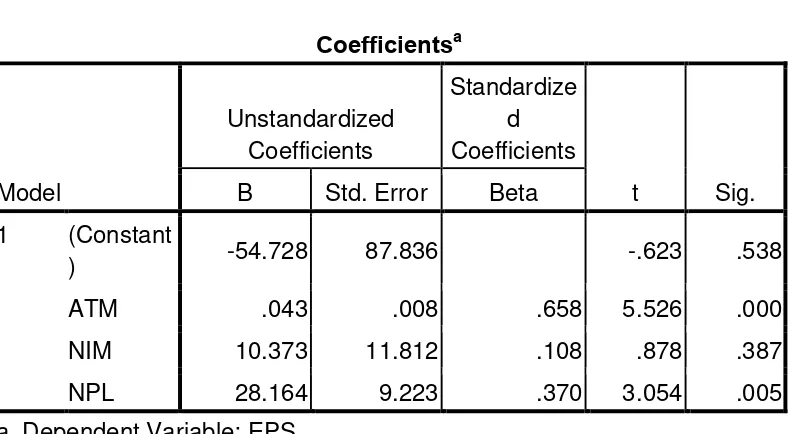

4.3.2 Analisis Regresi ... 56

4.3.3 Koefisien Determinasi ... 58

4.4 Pengujian Hipotesis Penelitian ... 59

4.4.1 Uji F (Uji Secara Simultan) ... 59

4.5 Pembahasan Hasil Penelitian ... 62

4.5.1 Pengaruh Jumlah ATM terhadap Earning Per Share 63 4.5.2 Pengaruh Net Interest Margin (NIM) terhadap Earning Per Share (EPS) ... 63

4.5.3 Pengaruh Non Performing Loan (NPL) terhadap Ear ning Per Share (EPS) ... 64

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 31

Tabel 4.1 Rata-Rata Jumlah ATM, NIM, NPL, EPS pada Perusahaan Perbankan Indonesia Periode 2009-2011 ... 45

Tabel 4.2 Data Jumlah ATM Pada Perusahaan Perbankan Indonesia Periode 2009-2011 ... 46

Tabel 4.3 Data Net Interest Margin (NIM) Pada Perusahaan Perbankan Indonesia Periode 2009-2011 ... 47

Tabel 4.4 Data Non Performing Loan (NPL) Pada Perusahaan Perbankan Indonesia Periode 2009-2011 ... 48

Tabel 4.5 Uji Normalitas ... 52

Tabel 4.6 Uji Autokolerasi ... 53

Tabel 4.7 Uji Glejser ... 55

Tabel 4.8 Uji multikolineritas... 56

Tabel 4.9 Analisis Regresi... 57

Tabel 4.10 Koefisien Determinasi ... 58

Tabel 4.11 Hasil Uji F (Uji Simultan) ... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 28

Gambar 4.1 Grafik Histogram... 50

Gambar 4.2 Normal P-P Plot... 51

ABSTRAK

PENGARUH JUMLAH AUTO TELLER MACHINE (ATM), NET INTEREST MARGIN (NIM), NON PERFROMING LOAN (NPL) TERHADAP EARNING PER SHARE (EPS) PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Ide penelitian ini didasarkan pada kenyataan bahwa para investor bersedia melakukan investasi, kalau obyek investasi tersebut mampu menghasilkan keuntungan yang lebih tinggi dari obyek investasi lainya, sehingga perusahaan yang go public harus menarik bagi calon investor. Earnings per share merupakan salah satu indikator utama yang digunakan investor dalam melihat daya tarik suatu saham. Informasi ini akan bermanfaat bagi pengambilan keputusan di bidang keuangan pada industri perbankan yang menjual sahamnya di Bursa Efek Indonesia.

Tujuan penelitian ini adalah untuk mengidentifikasi pengaruh variabel-variabel jumlah ATM, Net Interest Margin (NIM) , Non Performing Loan (NPL), terhadap earnings per share (EPS) , baik simultan maupun secara partial. Penelitian ini dilakukan dengan mengambil keseluruhan elemen populasi perusahaan perbankan yang terdaftar di Bursa Indonesia, mulai tahun 2009 sampai dengan tahun 2011.

Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Berdasarkan hasil analisis data dan hasil pembahasan maka diperoleh hasil sebagai berikut : Pertama, jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) secara simultan berpengaruh dalam menentukan variabilitas earnings per share (EPS). Kedua, diantara berbagai variabel bebas tersebut hanya Net Interest Margin yang berpengaruh positif tetapi tidak signifikan dalam menentukan variabilitas earnings per share, hal ini tentunya tidak terlepas dari kenyataan bahwa pada saat ini sumber pendapatan perusahaan perbankan tidak hanya berasal dari selisih suku bunga pinjaman dan tabungan, tetapi telah beralih kepada pendapatan non bunga yaitu fee base income. Hal ini juga dipengaruhi oleh kualitas dari kredit tersebut.

Implikasi dari penelitian ini adalah bahwa perusahaan perbankan perlu lebih memfokuskan perhatiannya pada faktor-faktor yang terbukti mempengaruhi earning per share dalam rangka meningkatkan harga saham perusahaan.

ABSTRACT

THE EFFECT OF AUTO TELLER MACHINE (ATM), NET INTEREST MARGIN (NIM), NON PERFORMING LOAN (NPL) TO EARNING PER

SHARE ON BANKING COMPANIES THAT LISTED ON INDONESIA STOCK EXCHANGE

The idea of this research is based on the fact that investors are willing to invest , if the object of the investment is able to generate higher returns than other investment objects , so that companies that go public should be attractive to potential investors . Earnings per share is one of the main indicators used by investors to look at attractiveness of a stock . This information will be useful for decision making in finance in the banking industry who sell shares on the Indonesia Stock Exchange .

The purpose of this study was to identify variables effect the Auto Teller Machine (ATM) , Net Interest Margin ( NIM ) , Non Performing Loan ( NPL ) to the earnings per share ( EPS ) , either simultaneously or partial . The research was conducted by taking the overall population elements banking companies listed on the Indonesian Stock Exchange , from 2009 to 2011 .

The analysis used in this study is multiple regression analysis. Based on the analysis of data and discussion of the results obtained the following results : First , Auto Teller Machine (ATM) , Net Interest Margin ( NIM ) , Non Performing Loan ( NPL ) simultaneously influential in determining the variability of earnings per share ( EPS ) . Second , among the various independent variables only affect the net interest margin is positive but not significant in determining the variability of earnings per share , it is certainly not in spite of the fact that at this time the source of banking revenue not only from the difference in interest rates on loans and savings , but have switched to non-interest income is fee income base. It is also influenced by the quality of the loans where.

The implication of this study is that banking companies need to focus more attention on the factors shown to affect earnings per share in order to increase the company.

BAB I PENDAHULUAN 1.1 Latar Belakang

Industri perbankan memegang peranan penting bagi pembangunan ekonomi sebagai Financial Intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana sesuai Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan pasal 1 ayat ( 3) : “Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

` Persaingan yang ketat dalam upaya penghimpunan dana yang dilakukan perbankan mulai meningkat sejak dikeluarkannya keputusan pemerintah mengenai deregulasi perbankan tahun 1988. Semakin ketatnya persaingan tersebut, terutama disebabkan karena bertambahnya jumlah bank baru, disertai dengan munculnya produk-produk tabungan dan deposito yang semakin menawarkan keuntungan yang lebih baik. Mengingat dana yang diperoleh menjadi salah satu faktor yang mendukung kegiatan usaha bank, terutama untuk kebutuhan penyediaan fasilitas kredit maka bank akan berupaya untuk mendapatkan dana tersebut. Salah satu upaya yang dilakukan adalah melalui penjualan saham di pasar modal.

untuk berbagai instrumen keuangan ( sekuritas) jangka panjang yang bisa diperjualbelikan dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public-authorities, maupun perusahaan swasta (Jogiyanto,2000).

Investor tertarik untuk berinvestasi di pasar modal karena adanya keterbukaan informasi. Salah satu informasi yang diperlukan di pasar modal adalah laporan keuangan perusahaan, yang didalamnya terdapat laba bersih perusahaan. Pada dasarnya laporan keuangan merupakan salah satu sumber informasi penting yang digunakan oleh investor dalam menilai kinerja perusahaan.

Tujuan pendirian sebuah perusahaan adalah untuk memperoleh laba sehingga perusahaan akan semakin flexible dalam melakukan kegiatan operasionalnya. Perubahan laba yang terus meningkat atau dengan kata lain perubahan laba yang tinggi dapat berdampak pada aktivitas operasional bank karena mampu memperkuat modal, dimana bank merupakan salah satu syarat program implementasi dari Arsitektur Perbankan Indonesia (API).

Laba suatu perusahaan digambarkan oleh harga saham dan nilai perusahaan digambarkan oleh harga saham. Sedangkan dividen merupakan salah satu alat ukur untuk mengukur harga saham yang didalamnya terdapat nilai intrinsik yang akan menggambarkan harga saham.

Secara sederhana, proses perputaran uang dalam industri perbankan dapat dibayangkan secara sederhana. Pertama orang datang untuk menyimpan uang di bank, setelah itu uang orang tersebut akan diolah oleh bank dalam bentuk memberi pinjaman kepada pihak lain. Bunga dari pinjaman lebih besar dari bunga simpanan. Dengan mendapatkan bunga dari pinjaman, bank dapat member bunga simpanan kepada nasabah serta bank tersebut memperoleh keuntungan. Namun dalam prakteknya, pendapatan bank bukan hanya dari bunga kredit saja.

Salah satu sumber pendapatan bank lainnya adalah fee base income ( jasa-jasa bank ). Pengertian Fee based income adalah Fee based income adalah keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya atau selain spread based ( Kasmir2001:109).

Dalam PSAK No.31 Bab

nanaman dalam aktiva produktif Seperti kredit dan surat-surat berharga juga diberikan memberikan komitmen dan jasa-jasa lain yang digolongkan sebagai “fee based operation”, atau “off balance sheet activities”.

Unsur-unsur fee based income

Karena pengertian fee based income

merupakan pendapatan operasional non bunga maka unsure-unsur pendapatan operasional yang masuk kedalamnya adalah :

1. Pendapatan komisi dan provisi

2. pendapatan dari hasil transaksi valuta asing atau devisa 3. pendapatan operasional lainnya.

Salah satu keuntungan bank dari fee base income adalah pemanfaatan fasilitas ATM ( Auto Teller Machine). Sumber pendapatan bank sejak awal tahun 2000 telah bergeser melalui pemanfaatan fasilitasATM. Penggunaan ATM tidak sebatas untuk menarik uang tunai. Sekarang membayar kredit kendaraan, membayar tagihan telepon, listrik, air, pendaftaran kuliah, serta membayar pajak bisa menggunakan ATM.

kotor perusahaan non-finansial.Hal ini biasanya dinyatakan sebagai persentase dari apa lembaga keuangan memperoleh pinjaman dalam periode waktu dan aset lainnya dikurangi bunga yang dibayar atas dana pinjaman dibagi dengan jumlah rata-rata atas aktiva tetap pada pendapatan yang diperoleh dalam jangka waktu tersebut.

Margin bunga bersih mirip dalam konsep untuk menyebarkan bunga bersih, namun penyebaran bunga bersih adalah selisih rata-rata nominal antara pinjaman dan suku bunga pinjaman, tanpa kompensasi untuk kenyataan bahwa aktiva produktif dan dana yang dipinjam dapat menjadi alat yang berbeda dan berbeda dalam volume. Margin bunga bersih sehingga dapat lebih tinggi (atau kadang-kadang lebih rendah) daripada penyebaran bunga bersih.

memperbesar biaya, baik biaya pencadangan aktiva yang produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal tersebut akan mengganggu kinerja bank.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitan dengan judul : “Pengaruh Jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) Terhadap Earning Per Share (EPS) pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Rumusan masalah dari uraian yang telah dikemukakan adalah sebagai berikut:

1. Apakah jumlah ATM berpengaruh terhadap Earning Per Share (EPS) perusahaan perbankan?

2. Apakah Net Interest Margin (NIM) berpengaruh terhadap Earning Per Share (EPS) perusahaan perbankan?

3. Apakah Non Performing Loan (NPL) berpengaruh terhadap Earning Per Share (EPS) perusahaan perbankan?

4. Apakah jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) berpengaruh secara simultan terhadap Earning Per Share (EPS)?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh jumlah atm, net interest margin (NIM), non performing loan (NPL) secara simultan terhadap earning per share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

b. Untuk mengetahui dan menganalisis pengaruh jumlah atm, net interest margin (NIM), non performing loan (NPL) secara parsial terhadap earning per share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian a. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan dan pola piker tentang analisis factor-faktor yang mempengaruhi earning per share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

b. Bagi Perusahaan (Emiten)

Penelitian ini dijadikan pertimbangan atau gambaran mengenai harga saham. Faktor-faktor yang diteliti tersebut diharapkan dapat membantu manajemen perusahaan dalam pengambilan keputusan untuk menentukan besarnya harga saham yang dapat diketahui melalui earning per share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. c. Bagi Investor

menganalisis faktor-faktor yang mempengaruhi earning per share (EPS) diharapkan investor dapat melakukan prediksi saham di masa yang akan datang.

d. Bagi pihak lain

BAB II

LANDASAN TEORI 2.1 Bank

Undang-undang RI nomor 10 tahun 1988 tanggal 10 November 1988 tentang perbankan menyatakan bahwa” bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”(Kasmir,2000). Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, aktivitas bank pertama adalah menghimpun dana dari masyarakat luas atau yang disebut kegiatan funding, agar masyarakat mau menyimpan uangnya di bank, maka perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, pelayanan dan lainnya. Keuntungan utama dari bisnis perbankan yang didasarkan pada prinsip konvensional diperoleh dari hasil selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan ini dikenal dengan istilah spread based.

2.2 Laporan Keuangan Bank

kesimpulan bahwa laporan keuangan adalah hasil dari proses akuntansi yang disusun pada akhir periode yang berisi data dan informasi keuangan berupa neraca, laporan laba rugi, laporan perubahan posisi keuangan, dan catatan atas laporan keuangan yang dapat digunakan sebagai alat komunikasi dengan pihak-pihak yang berkepentingan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Standar Akuntansi Keuangan tujuan laporan keuangan adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambil keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

2.3 Karakteristik Informasi Akuntansi

Informasi akuntansi dalam penelitian ini adalah informasi yang disediakan melalui pelaporan keuangan dan berbagai penjelasan yang digunakan sebagai laporan. Informasi akuntansi yang merupakan kategori informasi akuntansi keuangan ini merupakan informasi yang dipergunakan oleh pihak eksternal perusahaan seperti investor, dan kreditur yang ada dan yang potensial serta pemakai lainnya. Oleh karena itu, dalam penyusunannya harus memenuhi standar yang telah ditetapkan yaitu standar akuntansi keuangan.

Pada awal perkembangan akuntansi, laporan keuangan ditujukan untuk penghitungan dan penyajian laba bersih usaha melalui aturan realisasi serta penetapan beban dan pendapatan, dan untuk penghitungan neraca yang menghubungkan periode berjalan dengan periode mendatang. pada tingkat semantik, terjadi pergeseran tujuan akuntansi yaitu penyediaan laporan keuangan yang dapat digunakan untuk mengukur suatu obyek dan kejadian yang mempunyai rujukan dengan dunia usaha. Untuk itu laba dikaitkan dengan prestasi perusahaan, atau laba sebagai ukuran efisiensi manajemen perusahaan. Pada tahap ini laba sebagai indikator suatu fenomena ekonomi yaitu efisiensi, dan bahkan mengarah untuk pengambilan keputusan. Pada tahap dimana laporan keuangan memberikan dampak terhadap perilaku pemakai, tujuan akuntansi ditekankan untuk memenuhi kebutuhan pemakainya.

2.4 Pasar Modal

diperdagangkan tersebut diwujudkan dalam surat-surat berharga yang memiliki jatuh tempo lebih dari satu tahun. Dana jangka panjang berupa utang yang diperdagangkan biasanya obligasi (bond), dan dana jangka panjang yang berupa modal sendiri yakni saham biasa (common stock) dan saham preferen (preferen stock) .

Pasar modal dapat didefinisikan secara formal sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Husnan (2001) juga berpendapat bahwa pasar modal memiliki beberapa daya tarik, yakni pertama pasar modal diharapkan akan dapat menjadi alternative penghimpunan dana selain perbankan. Kedua, pasar modal memungkinkan para pemodal mempunyai berbagai investasi yang sesuai dengan preferensi mereka. Pemodal (investor) dapat memilih investasi sesuai dengan risiko yang dapat ditanggung dan tingkat keuntungan yang diharapkan.

2.5 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa datang. Investasi bisa berkaitan dengan berbagai aktivitas. Menginvestasikan sejumlah dana pada asset riil (tanah, emas, mesin atau bangunan), maupun asset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umum dilakukan (Tandelilin, 2001, hal. 3).

Menurut Halim (2003) investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang ( Halim, 2003). Selanjutnya menurut Halim umumnya investasi dibedakan menjadi dua, yaitu: investasi pada asset finansial dan investasi pada asset riil. Investasi pada asset riil diwujudkan dalam bentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan, dan lainnya. Investasi pada asset finansial dilakukan di pasar uang, misalnya berupa sertifikat deposito, surat berharga pasar uang, dan lainnya. Investasi pada pasar modal, misalnya berupa saham, obligasi, waran, opsi dan lainnya.

2.6 Saham

2.6.1 Pengertian Saham

Saham adalah tanda penyertaan modal pada suatu perseroan terbatas (Anoraga, 2006:254). Saham juga dapat didefenisikan sebagai penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (Darmadji, 2006:6).

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa (common stock) dan saham preferan (prefered stcok). Saham biasa (common stock) adalah saham yang menempatkan pemiliknya pada posisi yang paling junior dalam pembagian dividend dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Sedangkan, saham preferen (prefered stock) adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan yang tetap, tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor (Darmadji, 2006:7). Dari kedua jenis saham tersebut, saham biasa (common stock) yang paling banyak diperdagangkan di pasar modal.

2.6.2 Keuntungan dan Resiko Saham

Dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

1.Dividen

perusahaan dapat berupa dividen tunai( cash dividend) yaitu kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam rupiah tertentu untuk setiap saham, atau dapat pula berupa dividen saham (stock deviden) yaitu kepada setiap pemegang saham diberikan dividen dalam bentuk saham.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk karena adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Selain keuntungan, saham juga memiliki risiko antara lain (Darmadji, 2006:13), yaitu:

1. Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian,

2. Capital loss

Investor tidak selalu mendatkan capital gain atau keuntungan atas saham yang dijualnya dalam aktivitas perdagangan saham. Adakalanya investor harus menjual saham dengan harga jual lebih rendah dari harga belinya. Dengan demikian, seorang investor mengalami capital loss.

3. Perusahaan Bangkrut atau Dilikuidasi

dikeluarkan dari bursa. Dalam kondisi perusahaan dilikuidasi maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi dalam hal pelunasan hak jika semua aset perusahaan dijual.

4.Saham dikeluarkan dari bursa

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai peraturan pencatatan efek di bursa.

5. Saham dihentikan sementara (suspense)

Saham di-suspend berarti saham tersebut dihentikan perdagangannya sementara oleh Otoritas Bursam dan pemodal tidak diperolehkan menjual saham sampai suspend itu dicabut. Suspend biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan namun dapat pula berlangsung dalam hari perdagangan. Perusahaan yang di-suspend oleh Otoritas Bursa biasanya karena sahamnya mengalami lonjakan harga yang luar biasa.

2.7 Earning Per Share (EPS)

saham yang diterbitkan. Secara matematis Earning Per Share (EPS) dapat dirumuskan sebagai berikut (Soedijono, 1993):

Kemampuan sebuah perusahaan dalam menghasilkan laba bersih dalam per lembar saham merupakan indikator fundamental keuangan perusahaan yang nantinya menjadi acuan para investor dalam memilih saham. Oleh karena penilaian yang akurat dan cermat bisa meminimalkan resiko sekaligus membantu investor dalam meraih keuntungan.

2.8 Pendapatan

2.8.1 Pengertian Pendapatan

Dalam usaha pemberian pembiayaan Bank selalu memberikan kepercayaan kepada nasabah dengan memegang jaminan material dan keuntungan pembiayaan. Bank menerima imbalan yang merupakan pendapatan yang terdiri dari bunga pinjaman dan provisi. Dalam kaitannya dengan pemberian pembiayaan maka pendapatan bank merupakan penerimaan yang berasal dari provisi dan bunga pembiayaan.

2.8.2 Pendapatan Fee Based Income

beban operasional pada setiap kali transaksi keuangan pada Bank lain yang kemudian menjadi beban operasional yang dikenakan kepada nasabah yang melakukan transaksi antar Bank. Setiap Bank memiliki suatu sasaran utama bagi kelangsungan hidup perusahaannya salah satunya adalah pendapatan ataupun pendapatan dasar . Adapun tujuan pendapatan dasar adalah memperoleh keuntungan dan membiayai kewajiban-kewajibannya seperti membayar gaji pegawai, membayar bonus, margin dan lain-lain. Untuk itu Bank berusaha menyediakan berbagai produk dan jasa kepeda masyarakat dimana dari produk dan jasa ini diharapkan memberikan pendapatan bagi Bank.

2.9 Auto Teler Machine ( ATM )

ATM (Automated teller machine-anjungan tunai mandiri) adalah suatu produk Bank yang yang diberikan kepada nasabah simpanan pihak ketiga yaitu pemilik rekening tabungan atau rekening rekening lainnya yang ditentukan oleh bank atas nama pribadi bukan atas nama lembaga

ATM ( Auto Teller Machine-anjungan tunai mandiri ) merupakan system pelayanan yang diberikan kepada nasabah secara elektronik dengan menggunakan komputer untuk mengupayakan penyelesaian secara otomatis dari sebagian fungsi yang biasanya dilakukan oleh teller. Mesin ATM dapat menggantikan fungsi Teller untuk melayani beberapa transaksi perbankan.

yang mengatur tentang ATM beserta kegunaannya dalam Undsang-Undang Perbankan Bab 1 pasal 1, dalam ketentuan umum Perbankan.

”Anjungan tunai mandiri (ATM) adalah kegiatan kas yang dilakukan secara elektronis untuk memuidahkan nasabah antara lain dalam menarik atau menyetor secara tunai atau melakukan pembayaran melalui pemindahbukuan dan memperoleh informasi mengenai saldo, mutasi rekening nasabah. (Sumber: Peraturan Bank Indonesia tentang Bank Umum).

Jenis-jenis ATM pada umumnya meliputi :

1. ATM multi fungsi

ATM multi fungsi adalah ATM yang dipakai untuk berbagai transaksi perbankan baik tunai maupun non-tunai.

2. ATM tarik tunai

ATM yang disediakan khusus untuk penarikan tunai.

3. ATM non-tunai

ATM yang disediakan khusus untuk transaksi non-tunai. ATM non-tunai memiliki semua fitur yang terdapat pada ATM multi fungsi kecuali untuk transaksi tarik tunai.

ATM yang disediakan khusus untuk transaksi seroran tunai bebas bea baik rekening sendiri maupun pemilik rekening lainnya

Beberapa jenis transaksi yang dapat dilakukan dengan menggunakan ATM adalah:

a. Penarikan uang tunai

b. Transfer antar rekening dalam bank yang sama atau yang berbeda

c. Pembayaran tagihan ( tagihan listrik, telepon, air, pembelian pulsa dan lain-lain) d. Setoran tunai

e. Berbagai jenis kegiatan perbankan lainnya

2.10 Hubungan Transaksi ATM dengan Peningkatan Pendapatan Fee Base Income

ATM (Automated Teller Machine) atau telah kita kenal sebagai anjungan tunai mandiri merupakan salah satu produk jasa Bank yang digunakan oleh sebagian masyarakat di Indonesia bahkan diseluruh bagian dunia. Dengan semakin majunya teknologi maka persaingan antar Bank akan semakin meningkat.

Beban operasional yaitu biaya yang dikenakan Bank sebagai komisi untuk setiap transaksi ATM yang bersangkutan.

”Bank mendapatkan income tidak hanya dari kredit nasabah akan tetapi juga didapat dari layanan elektronik yang mengandalkan teknologi informasi seperti kartu kredit, kartu debet dan ATM. Fungsi ATM tidak hanya melayani pengambilan tunai hingga transfer rekening tapi juga membayar berbagai tagihan muai dari pembayaran kartu kredit, langganan akses internet, telfon seluler maupun penyeranta (pager), hingga tagihan listrik dengan menggunakan instrumen kartu melalui jaringan ATM-nya. Semua transaksi tersebut dikenakan potongan operasional Bank yang otomatis menjadi pendapatan dasar (Fee based Income) bagi Bank penerbit atau Bank Issuer”. (Syarif Ali Idrus:2004)

Dengan demikian ATM (Automated Teller Machine) merupakan suatu produk Bank yang mengandalkan teknologi informasi. Beban operasional (potongan bunga) merupakan suatu pandapatan yang diperoleh oleh Bank karena adanya transaksi ATM yang terjadi setiap harinya, dengan demikian ATM dapat meningkatkan pendapatan Bank.

2.11 Rasio Keuangan

Rasio merupakan angka yang diperoleh dari laporan keuangan perusahaan dan dihubungkan bersama-sama sebagai suatu persentase atau fungsi, sehingga pada akhirnya terlihat bahwa rasio ini berkaitan dengan pengukuran input dan output (Mott, 1996).

Rasio keuangan yang berpengaruh untuk menilai kinerja perusahaan adalah: 1. Likuiditas

Bank dalam operasinya harus memperhatikan likuiditias karena berkaitan erat dengan kepercayaan nasabah, masyarakat, dan pemerintah. Kepercayaan sangatlah pengting mengingat bahwa perbankan adalah usaha yang bergerak di bidang jasa keuangan berbasis kepercayaan, sehingga bank harus benar-benar menjaga kepercayaan yang telah diberikan masyarakat yang telah menyimpan dananya di bank.

dan pemerintah, sehingga dana yang dihimpun dari masyarakat akan semakin besar dari waktu ke waktu.

2. Rentabilitas

Analisis rentabilitas adalah alat untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Semakin tinggi rasio rentabilitas suatu bank dapat dikatakan bank tersebut berada dalam kondisi yang sehat dalam menjalankan opersinya sehingga risiko kebangkrutas yang dihadapi bank semakin kecil.

3. Solvabilitas

Analisis rasio solvabilitas digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya. Rasio ini juga digunakan untuk mengetahui perbandingan antara jumlah dana yang diperoleh dari berbagai utang serta sumber-sumber modal diluar modal baik sendiri dengan besarnya penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank.

4. Kualitas Aktiva Produktif

Kualitas aktiva produktif adalah perbandingang atau rasio penyisihan penghapusan aktiva produktif yang dibentuk dan penyisihan penghapusan aktiva produktif yang wajib dibentuk.

2.11.1 Net Interest Margin (NIM)

bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan buga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Heriningtyas:2005). Net Interest Margin mengindikasikan seberapa baik kemampuan manajemen dan staff bank dalam memperoleh pendapatan ( terutama dari kredit, investasi) dibandingkan dengan biaya ( yang pada dasarnya berasal dari bunga deposito).

Net Interest Margin penting untuk mengevaluasi kemampuan bank dalam mengelola resiko terhadap suku bunga. Saat suku bunga berubah, pendapatan bunga dan biaya bunga bank akan berubah. Sebagai contoh saat suku bunga naik, baik pendapatan bunga manapun biaya bunga akan naik karena beberapa asset dan kewajiban bank akan dihargai pada tingkat yang lebih tinggi.

Net Interest Margin ( NIM) dihitung dengan menggunakan rumus : NIM =

Aktiva Produktif

Pendapatan bunga bersih

Pendapatan bunga bersih diperoleh dari selisih pendapatan bunga dengan beban bunga. Aktiva produktif merupakan penanaman dana bank baik dalam rupiah maupun dalam bentuk valas, dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, termasuk komitmen dan kontinjensi pada transaksi rekening administrasi.

2.11.2 Non Performing Loan ( NPL)

perkembangan pesat peraturan Bank Indonesia tersebut, salah satu risiko usaha bank adalah risiko kredit, yang didefenisikan : risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajiban. Credit Risk adalah risiko yang dihadapi bank karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat. Karena berbagai sebab, debitur mungkinn saja tidak memenuhi kewajibannya kepada pihak bank seperti pembayaran pokok pinjaman, pembayaran bunga dan lain-lain. Tidak terpenuhinya kewajiban nasabah kepada bank menyebabkan bank menderita kerugian dengan tidak diterimanya penerimaan yang sebelumnya sudah diperkirakan.

Oleh karena itu perlu diantisipasi kemungkinan risiko yang mungkin timbul dalam rangka menjalankan usaha. Sehingga manajemen perlu meminimalisir risiko yang mungkin terjadi dalam pengolahan faktor produksi, sumber dana, investment risk ratio, credit risk ratio, capital risk ratio, deposit risk ratio dan interest risk ratio.

Pengukuran sangat berhubungan dengan pengukuran return, hal ini karena bank menghadapi risiko yang mungkin timbul disebabkan dalam rangka mendapatkan suatu return. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang operasinya memberikan kredit, karena makin besar piutang akan semakin besar risikonya. Dengan demikian apabila suatu bank kondisi NPL tinggi maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank, Secara matematis NPL dapat dirumuskan sebagai berikut:

NPL =

Total Kredit

2.12 Penelitan Terdahulu

I Gede ( 2012) melakukan penelitian dengan judul “ Pengaruh Rasio Keuangan Terhadap Earning Per Share ( Eps) Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Penelitian ini dilakukan untuk menguji dan mengetahui apakah faktor-faktor seperti Return On Assets (ROA), Debt to Equity Ratio (DER), Price Earning Ratio (PER), dan Net Profit Margin (NPM) berpengaruh secara simultan serta secara parsial terhadap Earning Per Share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Hasil penelitan ini menunjukkan bahwa berdasarkan uji F regresi simultan (F-test) diketahui bahwa variabel bebas yang terdiri dari Return On Assets , Debt to Equity Ratio , Price Earning Ratio dan Net Profit Margin secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap Earning Per Share pada perusahaan yang terdaftar di Bursa Efek Indonesia 2007-2011 sedangkan secara individual (parsial) diketahui bahwa hanya tiga variabel bebas yaitu Return On Assets ,Debt to Equity , dan Net Profit Margin yang berpengaruh

signifikan sedangkan variabel bebas lainnya yaitu Price Earning Ratio tidak berpengaruh secara signifikan terhadap Earning Per Share pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2011.

equity, net sales, current ratio, debt to equity, total asset turnover, dan net profit margin terhadap earning per share, baik secara simultan maupun secara partial.

Hasil penelitan ini menunjukkan bahwa variabel bebas return on equity, net sales, current ratio, debt to equity, inventory turn over dan net profit margin secara simultan berpengaruh signifikan terhadap earning per share, sedangkan apabila dilihat secara partial hanya 6 variabel bebas yang berpengaruh signifikan terhadap earning per share yaitu : return on equity, net sales, current ratio, debt to equity, total assets turnover, dan net profit margin. Dari ke 6 variabel bebas tersebut net sales dan current ratio mempunyai pengaruh negatif, sehingga apabila net sales dan current ratio meningkat maka akan berakibat menurunnya earning per share. Adapun variabel bebas lainnya yang mempunyai pengaruh positif, adalah return on equity,deb to equity, total assets turnover, dan net profit margin. Sedangkan inventory turn over tidak mempunyai pengaruh yang signifikan terhadap earning per share.

Muhflatun (2009) melakukan penelitan dengan judul “Pengaruh Financial Leverage dan Profitabilitas Terhadap Earning Per Share (Studi Pada Perusahaan Yang Masuk Daftar Efek Syariah). Penelitian dilakukan bertujuan untuk menjelaskan pengaruh Debt to Equity Ratio (DER), Return On Equity (ROE), Return On Assets (ROA), dan Net Profit Margin (NPM) terhadap Earning Per Share (EPS).

terhadap earning per share hanya satu yaitu return on asset, sedangkan tiga variabel independen lainnya yaitu debt to equity ratio, return on equity ratio dan net profit margin tidak berpengaruh terhadap earning per share.

2.13 Kerangka Konseptual

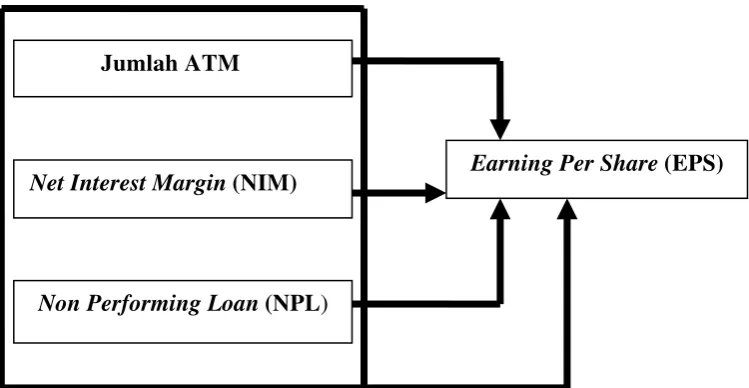

[image:41.595.135.510.406.600.2]Berikut kerangka konseptual yang diajukan dalam penelitian ini untuk menguji pengaruh Jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) terhadap Earning Per Share (EPS) pada perusahan Perbankan yang terdaftar di Bursa Efek Indonesia secara parsial maupun simultan.

Gambar 2.1 Kerangka Konseptual Jumlah ATM

Net Interest Margin (NIM) Earning Per Share (EPS)

2.14 Hipotesis Penelitian

Berdasarkan kerangka pikir, maka diperoleh turunan hipotesis sebagai berikut:

H1 = Jumlah ATM berpengaruh signifikan terhadap earning per share (EPS). H2 = Net Interest Margin (NIM) berpengaruh signifikan terhadap Earning per

Share (EPS).

H3 = Non Performing Loan (NPL) berpengaruh signifikan terhadap Earning per Share (EPS).

H4 = Jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL), berpengaruh secara simultan terhadap Earning per Share (EPS).

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah pengujian hipotesis. Penelitian ini akan menguji hipotesis mengenai pengaruh jumlah ATM dan pengaruh rasio keuangan yang meliputi Net Interest Margin ( NIM ), Non Performing Loan (NPL) saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dalam periode 2009 sampai dengan tahun 2011.

Data jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) dan Earning Per Share ( EPS) ), diperoleh dari Indonesian Capital Market Directory (ICMD) dan Indonesian Stock Exchange (idx) dengan periode waktu tahunan 2009 sampai 2011.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono). Populasi dalam penelitian ini adalah perusahaan pada sektor perbankan terdaftar di Bursa Efek Indonesia sebanyak 31 perusahaan. Sekterbankan yang diambil sebanyak 11 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009 sampai 2011.

1. Perusahaan perbankan yang menurut klasifikasi Indonesian Capital Market Directory (ICMD) yang terdaftar di Bursa Efek Indonesia tahun 2009 sampai dengan tahun 2011.

2. Saham perusahaan perbankan yang aktif diperdagangkan pada periode 2009-2011 di Bursa Efek Indonesia (BEI).

3. Data keuangan yang dibutuhkan sesuai dengan tujuan penelitian selama kurun waktu penelitian tahun 2009-2011.

Jumlah sampel pada perusahaan perbankan yang memenuhi kriteria adalah sebanyak 11 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011.

[image:44.595.59.567.469.754.2]Sampel dalam penelitian ini dapat dilihat pada tabel 3.1 berikut : Tabel 3.1

Daftar Populasi dan Sampel Penelitian

NO Nama Perusahaan KODE

Kriteria Sampel

1 2 3

1 PT Bank Agro Niaga Tbk AGRO V V -

2 PT Bank Artha Graha Internasional Tbk INPC V V -

3 PT Bank Bukopin Tbk BBKP V V -

4 PT Bank Bumi Artha Tbk BNBA V V -

5 PT Bank Bumiputera Indonesia Tbk BABP V V -

6 PT Bank Capital Indonesia Tbk BACA V V -

7 PT Bank Central Asia Tbk BBCA V V V 1

9 PT Bank Danamon Indonesia Tbk BDMN V V V 2

10 PT Bank Ekonomi Raharja Tbk BAEK V V -

11 PT Bank Pundi Indonesia Tbk BEKS V V -

12 PT Bank Himpunan Saudara 1906 Tk SDRA V V -

13 PT Bank Internasional Indonesia Tbk BNII V V V 3

14 PT Bank Kesawan Indonesia Tbk BKSW V V -

15 PT Bank Tabungan Negara Tbk BBTN V V -

16 PT Bank Mandiri Tbk BMRI V V V 4

17 PT Bank Mayapada Internasional Tbk MAYA V V -

18 PT Bank Mega Tbk MEGA V V -

19 PT Bank Negara Indonesia Tbk BBNI V V V 5

20 PT Bank CIMB Niaga Tbk BNGA V V V 6

21 PT Bank Nusantara Prahyangan Tbk BBNP V V V 7

22 PT Bank OCBC NISP Tbk NISP V V V 8

23 PT Bank Pan Indonesia Tbk PNBN V V -

24 PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk

BJBR

V V -

25 PT Bank Permata Tbk BNLI V V V 9

26 PT Bank Rakyat Indonesia Tbk BBRI V V V 10

27 PT Bank Sinar Mas Tbk BSIM V V -

28 PT Bank Swadesi Tbk BSWD V V -

30 PT Bank Victoria Internasional Tbk BVIC V V - 31 PT Bank Windu Kentjana Internasional Tbk MCOR V V -

3.3 Metode Pengumpulan Data

Metode pengumpulan data menggunakan teknik dokumentasi yang didasarkan pada laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia melalui Indonesian Capital Market Directory (ICMD) dan Indonesian Stock Exchange (IDX) periode 2009 sampai 2011.

Data jumalah ATM, rasio keuangan yaitu Net Ineterest Margin (NIM), Non Performing Loan (NPL), terhadap Earnig Per Share (EPS) diambil dari Indonesian Stock Exchange (IDX) periode tahun 2009 sampai 2011.

3.4 Definisi Operasional Variabel

Penelitian ini menggunakan empat variabel. Variabel dependen yakni Earning Per Share (EPS) dan tiga variabel independen yaitu jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL).

3.4.1 Variabel Dependen 3.4.1.1 Earning Per Share

saham yang diterbitkan. Secara matematis Earning Per Share (EPS) dapat dirumuskan sebagai berikut (Soedijono, 1993):

Kemampuan sebuah perusahaan dalam menghasilkan laba bersih dalam per lembar saham merupakan indikator fundamental keuangan perusahaan yang nantinya menjadi acuan para investor dalam memilih saham. Oleh karena penilaian yang akurat dan cermat bisa meminimalkan resiko sekaligus membantu investor dalam meraih keuntungan.

3.4.2 Variabel Independen 3.4.2.1 Jumlah ATM

Auto Teller Machine (ATM) merupakan system pelayanan yang diberikan kepada nasabah secara elektronik dengan menggunakan computer untuk mengupayakan penyelesaian secara otomatis dari sebagian fungsi yang biasanya dilakukan oleh teller. Mesin ATM dapat menggantikan fungsi Teller untuk melayani beberapa transaksi perbankan. Dari setiap transaksi perbankan yang menggunakan fasilitas ATM, maka perusahaan mendapatkan keuntungan berupa fee based income. Keuntungan fee based income dapat meningkatkan laba perusahaan yang berpengaruh juga pada laba per lembar saham.

3.4.2.2 Net Interest Margin (NIM)

pendapatan buga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Heriningtyas:2005).

Net Interest Margin ( NIM) dihitung dengan menggunakan rumus : NIM =

Aktiva Produktif

Pendapatan bunga bersih

3.4.2.3 Non Performing Loan (NPL)

Non Performing Loan adalah perbandingan antara total kredit bermasalah dengan total kredit yang diberikan kepada debitur. Bank dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur. Apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva yang produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal

membagi tersebut akan mengganggu kinerja bank. 3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: a. Teknik dokumentasi

b. Teknik studi pustaka (Library research)

Library research yaitu pengumpulan informasi pada literatur-literatur yang relevan dan mendukung materi yang dibahas. Pencarian library research dapat melalui buku teks/e-book, jurnal/e-journal, karya tulis ilmiah, skripsi, tesis, distertasi, procedius dan catatan hasil seminar.

3.6 Teknik Analisis Data

Teknik analisis data yang digunakan adalah statistic deskriptif-komparatif, yaitu suatu teknik analisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya dari nilai variabel mandiri, baik satu variabel atau lebih kemudian membuat perbandingan atau menghubungkan antara variabel yang satu dan yang lainnya dilanjutkan dengan membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2008). Analisis deskriptif dilakukan antara lain dengan menggunakan alat analisis.

3.6.1 Uji Asumsi Klasik

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal (Ghozali, 2006).

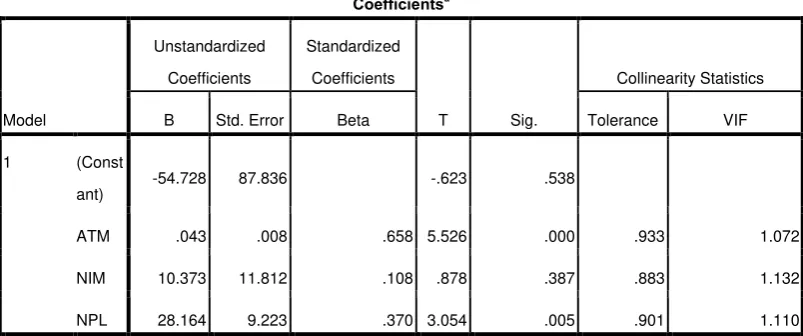

3.6.1.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (Ghozali, 2006). Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi ini adalah dengan menganalisis matrik korelasi variabel-variabel bebas dan apabila korelasinya signifikan antar variabel bebas tersebut maka terjadi multikolinieritas. Seperti yang dijelaskan oleh Ghozali (2006) sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

c. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya yaitu variance inflactor factor (VIF). Kedua variabel ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi. Batasan umum yang digunakan untuk mengukur multikolinieritas adalah tolerance < 0,1 dan nilai VIF > 10 maka terjadi multikolinieritas.

3.6.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedositas atau tidak terjadi heteroskedastisitas. Dan jika varians berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas (Ghozali, 2006).

heteroskedastisitas. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak mengandung heteroskedastisitas (Ghozali, 2006).

3.6.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2006). Alat analisis yang digunakan adalah uji Durbin-Watson statistic. Untuk mengetahui terjadi atau tidak autokorelasi dilakukan dengan membandingkan nilai statistik hitung Durbin Watson pada perhitungan regresi dengan statistik tabel Durbin Watson pada tabel.

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasi = 0, berari tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.6.2 Analisis Regresi Berganda

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e Keterangan:

Y = Earning Per Share

X1 = Jumlah ATM

X2 = Net Interest Margin (NIM) X3 = Non Performing Loan (NPL) b 1….. b4 = Koefisien regresi

α = konstanta

e = error term

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis, mengingat penelitian ini bersifat fundamental method. Hal ini berarti jika koefisien b bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel bebas dengan variabel terikat (dependen), setiap kenaikan nilai variabel bebas akan mengakibatkan kenaikan variabel terikat (dependen). Demikian pula sebaliknya, bila koefisien nilai b bernilai negatif (-), hal ini menunjukkan adanya pengaruh negatif dimana kenaikan nilai variabel bebas akan mengakibatkan penurunan nilai variabel terikat (dependen).

3.6.3 Pengujian Hipotesis

daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam daerah dimana Ho diterima.

3.6.3.1 Uji t (Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing-masing rasio keuangan secara individu terhadap minimalisasi resiko. Langkah–langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut (Gujarati,1999):

a. Merumuskan hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (risiko investasi) secara parsial. b. Menentukan tingkat signifikansi (α) sebesar 0,05

c. Membandingkan dengan . Jika lebih besar dari maka Ha diterima.

Nilai t hitung dapat dicari dengan rumus (Gujarati, 1999):

T Hitung =

1. Bila - < - dan < , variabel bebas (independen)

secara individu tak berpengaruh terhadap variabel dependen.

2. Bila > dan – < - , variabel bebas (independen)

secara individu berpengaruh terhadap variabel dependen. d. Berdasarkan probabilitas

e. Menentukan variabel independen mana yang mempunyai pengaruh paling dominan terhadap variabel dependen. Hubungan ini dapat dilihat dari koefisien regresinya.

3.6.3.2 Uji F (Simultan)

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama-sama terhadap variabel tidak bebas. Tahapan uji F sebagai berikut:

a. Merumuskan Hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (risiko investasi) secara simultan b. Menentukan tingkat signifikansi yaitu sebesar 0.05 (α=0,05)

c. Membandingkan dengan

Nilai dapat dicari dengan rumus (Gujarati, 1999):

= .

Dimana :

= Koefisien Determinasi K = Banyaknya koefisien regresi N = Banyaknya Observasi

1. Bila < , variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel dependen.

d. Berdasarkan Probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika probabilitas kurang dari 0,05.

a. Menentukan nilai koefisien determinasi, dimana koefisien ini menunjukkan seberapa besar variabel independen pada model yang digunakan mampu menjelaskan variabel dependennya.

3.6.3.3 Koefisien Determinasi ( )

Digunakan untuk mengetahui keeratan hubungan antara variabel bebas dengan variabel terikat. Nilai terletak antara 0 sampai dengan 1 (0 ≤ ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

Perhitungan nilai koefisien deteminasi ini diformulasikan sebagai berikut:

=

= Koefisien determinasi majemuk (multiple coeficient of determinant), yaitu proporsi variabel terikat yang dapat dijelaskan oleh variabel bebas secara bersama-sama.

ESS = Explained sum of squares, atau jumlah kuadrat yang dijelaskan atau variabel nilai variabel terikat yang ditaksir di sekitar rata-ratanya.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian

Berdasarkan data yang diperoleh dari IDX dan ICMD, diketahui bahwa perusahaan publik ( kategori perusahaan perbankan) yang terdaftar berjumlah 31 perusahaan. Sampel dari penelitian ini adalah perusahaan yang bergerak dalam jasa perbankan. Penentuan sampel menggunakan metode purposive sampling dengan kriteria yang telah ditentukan dalam BAB III.

Variabel-variabel yang digunakan dalam penelitian ini adalah jumlah ATM, Net Interest Margin ( NIM), Non Performing Loan (NPL) dan Earning per Share (EPS) . Keempat variabel tersebut diperoleh melalui perhitungan yang diolah berdasarkan laporan keuangan tahunan yang terdapat pada Indonesian Capital Market Directory (ICMD) dan Indonesian Stock Exchange (IDX) yang dikeluarkan oleh BEI.

4.2 Deskripsi Faktor-Faktor yang Mempengaruhi Earnign per Share (EPS)

Tabel 4.1

Rata–Rata Jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL), Earning per Share (EPS) pada perusahaan perbankan Indonesia

Tahun 2009-2011

No KODE

EPS

Jumlah ATM

NIM NPL

1 BBCA 537 7549 17,4 1,8

2 BNII 99,67 815 5,72 1,98

3 BBNI 144 5078 5,9 12,6

4 BBNP 136,66 51 4,53 1,07

5 BBTN 102,66 817 5,44 3,12 6 BBRI 572,25 5310 2,87 9,82 7 BDMN 302,73 1055 10,76 3,33 8 BMRI 437,03 6662 5,13 2,46 9 BNGA 99,58 1441 6,29 2,76 10 NISP 78,82 602 5,06 2,12

11 BNLI 83 632 5,36 2,9

Rata-Rata 235,76 2728 6,76 3,99

4.2.1 Deskripsi Nilai Variabel Jumlah ATM Tabel 4.2

Data Jumlah ATM

Pada Perusahaan Perbankan Indonesia Periode 2009-2011

Pada tabel 4.2 menjelaskan bahwa nilai variable jumlah ATM pada masing-masing perusahaan perbankan di Indonesia selama periode penelitian, yaitu tahun 2009 - 2011 yang terdiri dari 3 tahun. Pada tabel 4.2 dapat dilihat jumlah ATM mengalami kenaikan pada setiap tahun.

No KODE Jumlah ATM

2009 2010 2011

1 BBCA 6611 7459 8578

2 BNII 746 746 953

3 BBNI 4003 5004 6227

4 BBNP 51 51 51

5 BBTN 528 745 1180

6 BBRI 3778 4861 7292

7 BDMN 846 1063 1258

8 BMRI 4996 6496 8496

9 BNGA 1271 1304 1749

10 NISP 602 602 602

4.2.2 Deskripsi Nilai Net Interest Margin ( NIM) Tabel 4.3

Data Net Interest Margin (NIM) Pada Perusahaan Perbankan di Indonesia

Tahun 2009-2011

Pada tabel 4.3 menjelaskan bahwa nilai variabel Net Interest Margin (NIM) pada masing-masing perusahaan perbankan di Indonesia selama periode penelitian, yaitu tahun 2009 - 2011 yang terdiri dari 3 tahun. Pada Tabel 4.3 dapat dilihat Net Interest Margin (NIM) yang mengalami kenaikan dan penurunan pada setiap tahun.

Pada tahun 2009 nilai Net Interest Margin (NIM) tertinggi pada PT Bank Danamon Indonesia Tbk yaitu sebesar 11,2. Nilai terendah Net Interest Margin (NIM) pada PT Bank Rakyat Indonesia Tbk sebesar 3,52. Pada tahun 2010 nilai Net Interest Margin (NIM) tertinggi pada PT Bank Danamon Indonesia Tbk yaitu

No KODE Net Interest Margin (NIM)

2009 2010 2011

1 BBCA 6,4 5,3 5,7

2 BNII 6,09 5,86 5,22

3 BBNI 6 5,8 6

4 BBNP 3,69 4,91 4,99

5 BBTN 4,6 5,99 5,75

6 BBRI 3,52 2,79 2,32

7 BDMN 11,2 11,3 9,8

8 BMRI 5 5,3 5,1

9 BNGA 6,78 6,46 5,63

10 NISP 5,35 5,04 4,8

sebesar 11,3. Net Interest Margin (NIM) terendah pada PT Bank Rakyat Indonesia Tbk sebesar 2,39.

Pada tahun 2011 nilai Mark Net Interest Margin (NIM) tertinggi pada PT Bank Danamon Indonesia Tbk yaitu sebesar 9,8. Nilai Net Interest Margin (NIM) terendah pada PT Bank Rakyat Indonesia Tbk sebesar 2,32.

4.2.3 Deskripsi Nilai Non Performing Loan (NPL) Tabel 4.4

Data Non Performing Loan (NPL) Pada Perusahaan Perbankan di Indonesia

Periode 2009-2011

Pada tabel 4.4 menjelaskan bahwa nilai variabel Non Performing Loan (NPL) pada masing-masing perusahaan perbankan di Indonesia selama periode penelitian, yaitu tahun 2009 - 2011 yang terdiri dari 3 tahun. Pada Tabel 4.4 dapat dilihat Non Performing Loan (NPL) yang mengalami kenaikan dan penurunan pada setiap tahun.

No KODE Non Performing Loan (NPL)

2009 2010 2011

1 BBCA 0,7 0,6 0,5

2 BNII 2,42 3,09 2,14

3 BBNI 4,7 4,3 3,6

4 BBNP 1,81 0,63 0,78

5 BBTN 3,36 3,26 2,75

6 BBRI 9,14 10,77 9,56

7 BDMN 4,5 3,0 2,5

8 BMRI 2,8 2,4 2,2

9 BNGA 3,06 3,59 2,64

10 NISP 3,12 1,99 1,26

Pada tahun 2009 nilai Non Performing Loan (NPL) tertinggi pada PT Bank Rakyat Indonesia Tbk yaitu sebesar 9,14. Nilai Non Performing Loan (NPL) terendah pada PT Bank Central Asia sebesar 0,7. Pada tahun 2010 nilai Non Performing Loan (NPL) tertinggi pada PT Bank Rakyat Indonesia yaitu sebesar 10,77. Nilai terendah Non Performing Loan (NPL) pada PT Bank Central Asia Tbk sebesar 0,6.

Pada tahun 2011 nilai Non Performing Loan (NPL) tertinggi pada PT Bank Rakyat Indonesia yaitu sebesar 9,56. Nilai Non Performing Loan (NPL) terendah pada PT Bank Central Asia sebesar 0,5.

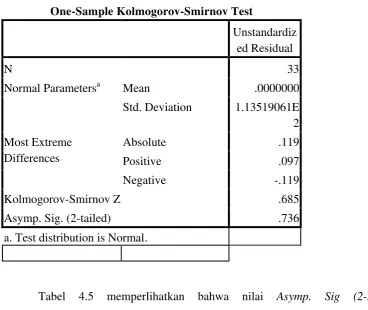

4.3 Analisis Data 4.3.1 Uji Asumsi Klasik 4.3.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak miring ke kiri atau miring ke kanan. Dengan adanya tes normalitas maka hasil penelitian kita bisa digeneralisasikan pada populasi. Dalam pandangan statistik itu sifat dan karakteristik populasi adalah terdistribusi secara normal.

terlihat bahwa nilai Asymp.Sig. (2-tailed) lebih besar (>) signifikan (0.05) maka dinyatakan normal (Situmorang dan Lufti, 2011).

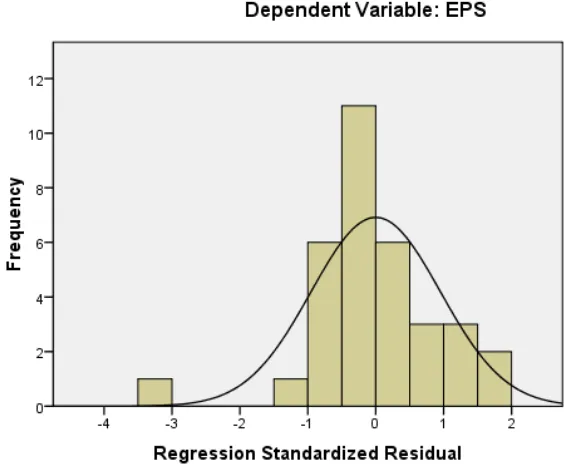

4.3.1.1.1 Analisis Grafik

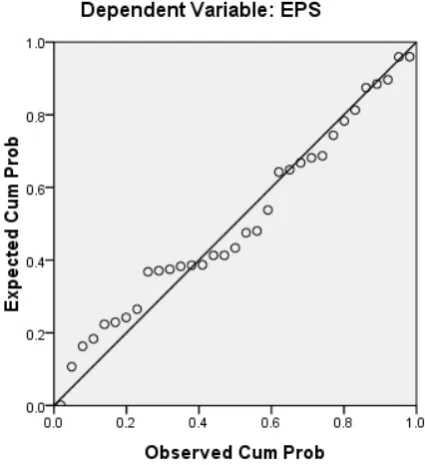

[image:63.595.151.436.271.503.2]Sumber : Hasil Olahan SPSS 16, 17 Juli 2013 Gambar 4.1 Histogram

lurus), hal ini berarti variabel residual berdistribusi normal. Namun, jika data menyebar jauh da