i SKRIPSI

Oleh : Iko Yuliasari NPM : 20120730095

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (SE.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiya Yogyakarta

Oleh : Iko Yuliasari NPM : 20120730095

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

iii

Hal : Persetujuan Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara/I :

Nama : Iko Yuliasari NIM : 20120730095

Fakultas/Prodi : Agama Islam/ Ekonomi dan Perbankan Islam

Judul Skripsi : Strategi Pemasaran Produk KPR iB pada BTN Syariah KC Yogyakarta.

Telah memenuhi syarat untuk diajukan pada seminar ujian akhir pada Fakultas Agama Islam Prodi Muamalah Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta. Bersamaan ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqosahkan

Atas perhatiannya diucapkan terimakasih. Wassalamualaikum wr.wb

Dosen Pembimbing

iv

STRATEGI PEMASARAN PRODUK KPR iB PADA BTN SYARIAH KC YOGYAKARTA

Yang dipersiapkan dan disusun oleh: Nama Mahasiswa : Iko Yuliasari NPM : 20120730095

Program Studi / Prodi : Muamalat (Ekonomi dan Perbankan Islam)

Telah dimunaqosahkan didepan sidang munaqosah Prodi Muamalat (Ekonomi dan Perbankan Islam) pada tanggal 27 Agustus 2016 dan telah dinyatakan memenuhi syarat untuk diterima.

Sidang Dewan Munaqosyah

Ketua Sidang : Rozikan, S.E.I., M.S.I. (………) Pembimbing : Syarif As’ad SE.I MS.I (………) Penguji : Miftakhul Khasanah, M.SI (………)

Yogyakarta, 27 Agustus 2016 Fakultas Agama Islam Prodi Muamalat Universitas Muhammadiyah Yogyakarta

Dekan,

v Nama Mahasiswa : Iko Yulia Sari

Nomor Mahasiswa : 20120730095

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : “Strategi Pemasaran Produk KPR iB pada BTN Syariah KC Yogyakarta”

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar keserjanaan disuatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 27 Agustus 2016

Yang membuat pernyataan,

vi

اوقَتيْلف ْم ْيلع اوفاخ اًفاعض ًةَيِ ْم فْلخ ْنم اوكرت ْول ني َلا شْخيْل

َّ

اولوقيْل

ًي س ًًْوق

اArtinya: “Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu

vii Skripsi ini saya persembahkan kepada:

1. Bapak (lugimin), Mamak (Sri Hayati), kakak (Oki Saputra & Yuli Nurharisma) tercinta terimakasih atas cinta, semangat, doa, motivasi dan dukungannya yang luar biasa sehingga saya mampu menyelesaikan skripsi saya.

2. Paman, dan bibi berserta keluarga yang sudah menjaga saya selama di Jogja. 3. Sahabat-sahabatku tercinta (ii, ifa, eta, umy, tari, fenty, yugo dan rahmah)

yang telah memberi semangat.

4. Partner kosu-kosu craft (Dewi Novita Sari) yang selalu memberi saya semangat.

5. Rekan-rekan seperjuangan EPI B 2012 dan EPI 2012 Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

6. Staf Perpustakaan pusat UMY maupun Fakultas.

viii

Alhamdulillah puji syukur kehadirat Allah SWT yang telah melimpahkan rahmad, taufiq, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi dengan judul STRATEGI PEMASARAN PRODUK KPR iB PADA BTN SYARIAH KC YOGYAKARTA sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Islam pada Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. Sholawat serta salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah membimbing kita dari zaman kegelapan menuju zaman yang terang dengan agama islam.

Ucapan terimakasih atas segala bimbingan, arahan, dan bantuan serta motivasi yang telah diberikan, penulis sampaikan kepada :

1. Bapak Prof. DR. Bambang Cipto, MA selaku Rektor Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainuddin Tago, M.Si selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, SE.I MS.I. selaku Kepala Program Studi Ekonomi dan Perbankan Islam dan selaku Dosen Pembimbing Skripsi yang telah meluangkan waktunya untuk memberikan saran, petunjuk dan bimbingan yang sangat berarti bagi penulis.

ix

Yogyakarta, 27 Agustus 2016

x

HALAMAN JUDUL ... ii

NOTA DINAS ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

ABSTRACT ... xv

ABSTRAK ... xvi

BAB I: PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

xi

1. Pengertian Pemasaran ... 8

2. KPR ... 27

BAB II: METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Lokasi Penelitian ... 34

C. Jadwal Penelitian ... 34

D. Skema Penelitian ... 34

E. Objek dan Subjek Penelitian ... 37

F. Populasi ... 37

G. Sampel ... 37

H. Jenis Data ... 38

I. Teknik Pengumpulan Data ... 38

J. Metode Analisis Data ... 39

BAB III: HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Bank Tabungan Negara Cabang Yogyakarta ... 40

1. Sejarah bank ... 40

2. Visi dan Misi ... 42

xii

a. Deskripsi ... 50

b. Analisis ... 53

BAB IV: PENUTUP ... 61

A. Kesimpulan ... 61

B. Saran ... 63

C. Keterbatasan Penulis ... 64

DAFTAR PUSTAKA ... 65

xiii

Tabel 1.2 Persyaratan Dokumen Pembiayaan ... 61

digunakan dalam penelitian ini adalah Kualitatif Deskriptif. Teknik pengumpulan data melalui observasi, wawancara dengan staf Marketing dan Human Capital, dan dokumentasi. Strategi yang dilakukan BTN Syari’ah KC Yogyakarta untuk memasarkan produk KPR iB adalah dengan melakukan perikalanan pada media cetak elektronik, dan media sosial. Media yang dimaksud seperti spanduk, baliho, brosur, radio, facebook, dan website. Promosi penjualan juga dilakukan untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Kegiatan ini diantara lain seperti pameran atau expo. BTN Syari’ah KC Yogyakarta juga melakukan penjualann pribadi (personal selling) yaitu dengan melakukan pemasaran produk KPR iB oleh seluruh pegawai BTN Syari’ah KC Yogyakarta, sampai pejabat BTN Syari’ah KC Yogyakarta. Selain itu BTN Syari’ah KC Yogyakarta juga melakukan publisitas, dimana kegiatan promosi ini untuk memancing nasabah untuk tertarik dengan produk yang ditawarkan BTN Syari’ah KC Yogyakarta seperti mengikuti acara pameran, atau menjadi sponsorship.

Yogyakarta in promoting KPR iB product. The methodology which is used in this research is descriptive qualitative. The collecting data techniques are observation, interview the marketing staff and human capitol, and documentation. The strategy which is done by BTN Syari’ah KC Yogyakarta to promote KPR iB products are doing advertising on electronic mass media and social media. The media are banner, billboard, radio, facebook and website. Selling promotion also done to increase the selling and the customer. The activity includes exhibition or expo. BTN Syari’ah KC Yogyakarta also does personal selling by promoting KPR iB product by all BTN Syari’ah KC Yogyakarta staff and official. In addition, BTN Syari’ah KC Yogyakarta also publishes all the promotion activities to persuade customer’s interest with product which is offered by BTN Syari’ah KC Yogyakarta for instance attending the exhibition or becoming the sponsor.

1

Pertumbuhan perbankan Syari’ah di Indonesia kini semakin pesat. Begitu juga pertumbuhan perbankan Syari’ah di Yogyakarta. Hal itu terlihat dari angka pertumbuhannya yang mencapai sekitar 8 persen hingga Agustus 2015. Angka tersebut berada di atas share rata-rata perbankan secara nasional yang masih dibawah 5 persen. (http://www.tribunjogja.com)

Jumlah bank Syari’ah di Yogyakarta kini sebanyak 23 bank. 12 bank umum Syari’ah (BUS) dan unit usaha Syari’ah (UUS) serta 11 Bank Pembiayaan Rakyat Syari’ah (BPRS). (http://www.republika.co.id)

Pertumbuhan perbankan Syari’ah di Yogyakarta yang terus meningkat

jika dilihat dari bertambahnya jumlah bank Syari’ah di Yogyakarta, membuat

persaingan antar perbankan Syari’ah menjadi semakin ketat. Perbankan

adalah baik menggunakan akad musyarakah, mudharabah dan murabbahah (Kasmir, 2004: 51).

Salah satu produk yang diminati masyarakat adalah Kredit Pemilikan Rumah (KPR). KPR sendiri termasuk dalam kredit konsumtif. Pengertian KPR adalah Fasilitas pinjaman yang diberikan untuk pembelian rumah (di dalam maupun di luar real estate), merenovasi/membangun rumah, membeli tanah/ruko. Dimana pinjaman ini dapat diangsur dalam jangka waktu yang tertentu dengan jumlah angsuran yang sesuai dengan kemampuan nasabah.

Produk KPR lebih diminati karena fungsi dari rumah itu sendiri. Rumah pada saat ini sudah menjadi suatu kebutuhan pokok bagi semua lapisan masyarakat di Indonesia. Bagi sebagian orang, rumah juga bisa menjadi suatu peluang bisnis karena mereka bisa menjualnya kembali yang tentunya dengan harga yang lebih tinggi dari harga perolehan sebelumnya. Karena itu, banyak bank di Indonesia, baik itu bank Syari’ah maupun bprs memiliki fasilitas KPR pada unit bisnisnya dan tentunya menggunakan prinsip

Syari’ah atau KPR Syari’ah.

Perbedaan antara KPR konvensional dengan KPR Syari’ah menurut

bertahap (musyarakah muttanaqisah). Namun yang banyak ditawarkan oleh bank adalah skema jual beli (akad murabahah).

Salah satu perbankan Syari’ah yang memiliki produk pembiayaan Kredit Pemilikan Rumah (KPR) adalah BTN Syari’ah KC Yogyakarta. Produk KPR di BTN Syari’ah KC Yogyakarta lebih dikenal dengan nama KPR iB. Menurut observasi yang dilakukan penulis, Jenis pembiayaan ini merupakan pembiayaan yang mendominasi di BTN Syari’ah KC Yogyakarta. BTN

Syari’ah KC Yogyakarta memiliki empat produk jenis KPR iB, yaitu KPR BTN Platinum, KPR BTN Sejahtera iB (FLPP), KPR BTN Sejahtera iB (FLPP), Multimanfaat BTN iB, Pembiayaan KPR Indensya BTN iB.

Dalam pemasarkan produk KPR iB, BTN Syari’ah KC Yogyakarta melakukan berbagai macam promosi, seperti mengadakan expo di mall yang ada di Yogyakarta, brosur, baliho, kerja sama dengan pemerintah daerah, dan juga memasarkan kepada nasabah selain nasabah pembiayaan. Dalam

melakukan pemasaran seperti di atas, BTN Syari’ah KC Yogyakarta

memerlukan biaya yang tidak sedikt untuk memasarkan produk KPR iB miliknya. Agar dana yang telah dikeluarkan untuk melakukan promosi tidak

sia sia, BTN Syari’ah KC Yogyakarta harus memilih strategi pemasaran seperti apa yang paling tepat.

penelitian yang berjudul “Strategi Pemasaran Produk KPR iB pada BTN

Syari’ah KC Yogyakarta”.

B. Rumusan Masalah

1. Bagaimana strategi pemasaran yang dilakukan BTN Syari’ah KC Yogyakarta dalam memasarkan produk KPR iB?

2. Apakah strategi pemasaran yang di lakukan BTN Syari’ah KC

Yogyakarta sudah tepat dalam memasarkan produk KPR iB? C. Tujuan Penelitian

Sesuai dengan rumusan masalah maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui bagaimana strategi pemasaran yang digunakan BTN

Syari’ah KC Yogyakarta dalam memasarkan produk KPR iB.

2. Untuk mengetahui apakah strategi pemasaran yang dilakukan BTN

Syari’ah KC Yogyakarta sudah tepat dalam memasarkan produk KPR

iB.

D. Manfaat Penelitian

Manfaat yang di harapkan dalam penelitian ini adalah : 1. Manfaat Teoritis

juga dapat memberikan kontriBusi bagi penelitian selanjutnya sebagai bahan referensi penelitian sejenis. Dan menjadi sumbangsih dalam pemikiran dan wawasan dalam bidang strategi pemasaran

2. Manfaat Praktis a. Bagi peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan, pengalaman praktis, khususnya di bidang lembaga keuangan

Syari’ah dan pemasaran bank Syari’ah, serta melatih agar mampu menganalisis permasalahan dan mencari pemecahan permasalahannya dengan teori dan konsep yang telah diperoleh. b. Bagi lembaga pendidikan

Manfaat penelitian ini bagi lembaga pendidikan yaitu hasil dari penelitian ini dapat dijadikan bahan acuan untuk penelitian selanjutnya, serta sebagai acuan bagi kinerja lembaga pendidikan yang semakin modern.

c. Bagi lembaga keuangan Syari’ah atau instansi

Penelitian ini diharapkan dapat menjadi sarana informasi, serta memberikan masukan kepada BTN Syari’ah KC Yogyakarta maupun lembaga keuangan lainnya untuk mengembangkan strategi pemasaran.

E. Tinjauan Pustaka

pd. bank daerah lamongan” Tujuan dari penelitian ini adalah untuk mengetahui pemberian kreditnya sudah efisien dan efektif apa belum dalam peningkatan kinerja keuangan PD. BPR Bank Daerah Lamongan. Sebab terjadi kenaikan pada beberapa tahun. Sedangkan perhitungan mengenai efisien dan efektivitas kredit dari LDR dan NPL masing-masing rasio dalam kondisi aman menurut aturan Bank Indonesia. Dimana nilai LDR masih kurang dari kisaran 80 persen sampai 110 persen sedangkan nilai NPL masih dalam kisaran dibawah 5 atau masih dalam taraf aman. Hasil menunjukkan bahwa kinerja keuangan PD. Bank Daerah Lamongan dalam kondisi stabil (dari rasio likuiditas, solvabilitas, dan rentabilitas). 2. Penelitian Yohannes Ekaprabhana (2013) dalam penelitian yang

berjudul “penerapan audit operasional dalam mengukur efektivitas dan

efisiensi proses penjualan pada pt. x di surabaya” tujuan dari penelitian ini

proses penjualan dapat semakin efektif dan efisien dalam pencapaian tujuannya.

3. Penelitian Suseno Budi Prasetyo (2008) dalam penelitian yang berjudul

“analisis efisiensi distribusi pemasaran produk dengan metode data envelopment analysis (dea)”. Penelitian ini menggunakan metode DEA,

F. Landasan Teori

1. Pengertian Pemasaran a. Pengertian pemasaran

Kegiatan pemasaran selalu ada dalam setiap usaha, baik yang berorientasi profit, maupun usaha nonprofit. Pentingnnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan suatu produk dan jasa. Pemasaran menjadi semakin penting dengan semakin meningkatnya pengetahuan masyarakat. Pemasaran juga bisa dilakukan dalam rangka menghadapi pesaing yang dari waktu ke waktu semakin meningkat.

Pemasaran merupakan usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan jasa. Untuk mengetahui kebutuhan dan keinginan konsumen, maka setiap perusahaan perlu melakukan riset pemasaran, karena dengan melakukan riset pemasaran inilah bisa diketahui keinginan dan kebutuhan konsumen yang sebenarnya (Kasmir, 2004: 53).

Kotler dan AB Susanto (2000:7) memberikan definisi

pemasaran adalah “suatu proses sosial dan manajerial dimana individu

keinginan dan permintaan; produk; nilai, biaya dan kepuasan; pertukaran transaksi dan hubungan; pasar; pemasaran dan pemasar.

Rianto (2012:6) mendefinisikan pemasaran secara umum dapat diartikan sebagai suatu proses sosial yang merancang dan menawarkan sesuatu yang menjadi kebutuhan dan keinginan dari pelanggan dalam rangka memberikan kepuasan yang optimal kepada pelanggan. Dari pendapat di atas dapat disimpulkan bahwa pemasaran merupakan suatu proses manajerial dalam individu dan kelompok dalam melakukan kegiatan untuk mencapai tujuan perusahaan yang menawarkan produk barang atau jasa untuk memenuhi kebutuhan dan keinginan konsumen dalam memberikan kepuasan yang optimal kepada konsumen.

Konsep dari kegiatan pemasaran adalah :

1) Kebutuhan, keinginan dan permintaan

Konsep paling dasar yang melandasi pemasaran adalah kebutuhan manusia. Manusia mempunyai kebutuhan yang kompleks. Kebutuhan manusia secara umum terbagi atas kebutuhan primer dan sekunder.

Keinginan adalah benbutuhan manusia yang dihasilkan oleh budaya dan kepriBadian individual. Dengan keinginan dan sumber daya yang mereka miliki, manusia menciptakan permintaan akan produk dengan manfaat yang mampu memberikan kepuasan paling tinggi.

daya beli. Konsumen memandang produk sebagai kumpulan manfaat dan memilih produk yang memberikan kumpulan terbaik untuk uang yang mereka keluarkan. Jadi pemasaran merupakan proses social dan manajerial yang menjadi sarana bagi individu dan kelompok untuk memperoleh apa yang mereka butuhkan dan inginkan lewat penciptaan dan pertukar produk serta nilai dengan pihak lain.

2) Produk ( jasa dan barang)

Produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk diperhatikan, dimiliki, digunakan atau dikonsumsi sehingga dapat memuaskan keinginan dan kebutuhan. Istilah produk mencakup barang fisik, jasa, dan berbagai sarana lain yang dapat memuaskan kebutuhan dan keinginan konsumen.

Menurut Kotler (2002: 18) keputusan-keputusan produk ini mencakup penentuan tentang bentuk penawaran produk secara fisik bagi produk barang, merek yang akan ditawarkan atau ditempelkan pada produk tersebut (brand), fitur yang ditawarkandalam produk tersebut, pembungkus, garansi dan servis sesudah penjualan (after sales service). Pengenalan produk dapat dilakukan setelah menganalisis kebutuhan.

harus mampu menciptakan suatu produk yang mampu memenuhi kebutuhan dan keinginan konsumen serta yang mampu memberikan kepuasan paling tinggi terhadap konsumen. Produk yang berkualitas tinggi akan mampu memberikan kepuasan lebih tinggi kepada konsumen. Produk yang dijual pada industry perbankan adalah produk yang sifatnya jasa, sehingga pemasar harus mampu melakukan inovasi pemasaran yang cocok untuk pemasaran jasa.

3) Nilai, biaya dan kepuasan

Setelah mengetahui keinginan dan kebutuhan akan barang dan jasa, konsumen akan dihadapkan pada jajaran produk dan jasa yang beraneka ragam. Kepuasan pelanggan berkaitan erat dengan nilai kegunaan. Nilai kegunaan mempunyai dampak langsung pada prestasi produk dan kepuasan pelanggan. Nilai dapat didefinisikan sebagai perbedaan antara nilai yang dinikmati pelanggan karena memiliki serta menggunakan suatu produk dan biaya untuk memiliki produk tersebut.

4) Pertukaran, transaksi, dan hubungan

5) Pasar

Konsep pertukaran mengarah ke konsep suatu pasar, dimana pasar adalah perangkat pembeli yang actual dan potensial dari sebuah produk. Untuk mencapai sasaran, ada tiga jenis saluran pemasaran yang dapat digunakan, yaitu saluran komunikasi, saluran distribusi, dan saluran jasa. Saluran komunikasi di gunakan untuk menyerahkan dan menerima pesan dari pembeli sasaran. Saluran komunikasi meliputi surat kabar, radio, reklame dan berbagai media lainnya. Salurannya, termasuk distributor, subdistributor, grosir, agen dan pengecer. Saluran jasa digunakan untuk melakukan transaksi dengan pembeli potensial, mencakup pergudangan, perusahaan angkutan, perbankan, dan perusahaan asuransi yng memudahkan transaksi.

6) Pemasaran, pemasar, dan prospek

Pemasaran berarti mengolah pasar untuk menghasilkan pertukaran dengan tujuan memuaskan kebutuhan dan keinginan manusia. Sehingga pemasaran titik kuncinya adalah proses pertukaran yang terjadi antara dua pihak atau lebih. Suatu proses pemasaran tidak dapat berjalan apabila adanya kehadiran seorang tenaga pemasar.

Sementara prospek adalah pihak yang merupakan target pasar potensial dari produk yang ditawarkan oleh pemasar.

b. Pemasaran Syari’ah

1) Shiddiq, artinya memiliki kejujuran dan selalu melandasi ucapan, keyakinan, serta perbuatan berdasarkan ajaran Islam. Pada perbankan

Syari’ah, seorang pemasar sekalipun tidak boleh melakukan

kebohongan atau terlalu melebih-lebihkan atas produk yang dijual hanya demi mengejar target penjualan.

2)Fathanah, berarti mengerti, memahami, dan menghayati secara mendalam segala hal yang terjadi dalam tugas dan kewajiban. Seorang pemasar di bank syari’ah harus paham tentang seluruh produk yang ditawarkan oleh perbankan syari’ah termasuk kaidah fiqhnya secara dasar. Sifat fathanah yang merupakan perpaduan antara pengetahuan (‘alim) dan hafalan (hafidzi) telah berhasil meletakan Nabi Yusuf a.s. dan timnya berhasil membangun mesir

“berkata Yusuf : “ jadikan aku bendaharawan negara (Mesir); sesungguhnya aku adalah orang yang pandai menjaga, lagi berpengetahuan” (Q.S. Yusuf : 55)

kepada masyarakat. Seorang pemasar syari’ah harus mempunyai sifat yang amanah dalam memasarkan produknya. Pemasar syari’ah harus amanah dan dapat bertanggung jawab atas segala tugas yang diberikan.

4) Tabligh artinya mengajak sekaligus memberikan contoh kepada pihak lain untuk melaksanakan ketentuan-ketentuan ajaran Islam dalam setiap gerak aktivitas ekonomi yang dilakukan sehari-hari.

5) Istiqamah artinya konsisten. Hal ini memberikan makna seorang pemasar Syari’ah dalam praktik pemasarannya selalu istiqamah dalam penerapan aturan Syari’ah. Seorang pemasar Syari’ah harus dapat dipegang janjinya, tidak diperkenankan seorang pemasar Syari’ah berubah-ubah dalam memberikan janji. Sebab dalam suatu perusahaan

Syari’ah, konsistensi dari seorang pemasarnya menjadi cermin dari perusahaan tersebut secara keseluruhan (Rianto, 2010: 25).

Menurut Muhammad Syakir Sula dan Hermawan Kartajaya (2015) ada empat karakteristik yang terdapat pada Syari’ah marketing, yaitu: 1) Ketuhanan (rabbaniyah), ciri khas pemasaran Syari’ah adalah

2) Etis (akhlaqiyyah), mengedepankan masalah akhlak dalam seluruh aspek kegiatannya.

3) Realistis (al-waqi’yyah), sifat realistis dikarenakan pemasaran

Syari’ah sangat fleksibel dan luwes dalam tafsir hukum dan implementasinya terhadap pemasaran konvensional.

4) Humanistis (insaniyyah), humanistis adalah bahwa Syari’ah diciptakan untuk manusia agar derajatnya terangkat serta diciptakan untuk manusia dengan kapasitasnya tanpa memperdulikan ras, warna kulit, kebangsaan dan status

c. Pemasaran jasa

1) Pengertian jasa

Jasa merupakan semua aktivitas ekonomi yang hasilnya tidak merupakan produk dalam bentuk fisik atau kontruksi, yang biasanya dikonsumsi pada saat yang sama dengan waktu yang dihasilkan dan memberikan nilai tambah (seperti misalnya kenyamana, hiBuanran, kesenangan atau kesehatan) atau pemecahan atas masalah yang dihadapi konsumen.

Produk jasa memiliki karakteristik yang berbeda dengan barang (produk fisik). Griffin dalam Lupiyoadi (2001: 6) diantaranya menyebutkan karakteristik tersebut sebagai berikut:

penting dari hal ini adalah nilai tidak berwujud yang dialami konsumen dalam bentuk kenikmatan, kepuasan, atau rasa aman.

Kedua, unstorability. Jasa tidak mengenal persediaan atau penyimpanan dari produk yang telah dihasilkan. Karakteristik ini disebut juga dipisahkan mengingat pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan.

Ketiga, jasa juga sering kali didesain khusus untuk kebutuhan pelanggan, sebagaimana pada jasa asuransi dan kesehatan.

2) Bauran pemasaran (marketing mix) jasa

Marketing Mix (bauran pemasaran) merupakan strategi kombinasi

yang dilakukan oleh berbagai perusahaan dalam bidang pemasaran. Kombinasi yang terdapat dalam komponen marketing mix (bauran pemasaran) harus dilakukan secara terpadu artinya, pelaksanaan dan penerapan komponen ini harus dilakukan dengan memerhatikan antara satu komponen dengan komponen lainnya.

Kotler dalam (Kasmir, 2004: 120) menyebutkan konsep bauran pemasaran terdiri dari empat P (4P), yaitu: product (produk), price (harga), place (tempat), promotion (promosi).

Sedangkan Boom dan Bitner dalam (Kasmir, 2004: 120) menambahkan dalam bisnis jasa, bauran pemasaran di samping 4P seperti yang dikemukakan diatas, ada tambahan dengan 3P, yaitu: People (orang), yaitu semua orang yang terlibat aktif dalam pelayanan

dan memengaruhi persepsi pembeli, nama, pribadi pelanggan, dan pelanggan-pelanggan lain yang ada dalam lingkungan pelayanan. People meliputi kegiatan untuk karyawan, seperti kegiatan rekruitmen, pendidikan dan pelatihan, motivasi, balas jasa, dan kerja sama, serta pelanggan yang menjadi nasabah atau calon nasabah. Physical evidence (bukti fisik), adalah terdiri dari adanya logo atau simbol perusahaan, moto, fasilitas yang dimiliki, seragam karyawan, laporan, kartu nama, dan jaminan perusahaan. Process (proses), merupakan keterlibatan pelanggan dalam pelayanan jasa, proses aktivitas, standar pelayanan, kesederhanaan atau kompleksitas prosedur kerja yang ada di bank yang bersangkutan.

a) Product (produk) b) Price (harga) c) Place (tempat) d) Promotion (promosi) e) People (orang)

f) Physical evidence (bukti fisik) g) Process (proses)

Sedangkan menurut Lupiyoadi, Rambat (2001: 58) marketing mix jasa terdiri dari tujuh hal yaitu:

1) Product, merupakan keseluruhan konsep objek atau proses yang memberikan sejumlah nilai manfaat kepada konsumen. Pembahasan tentang produk menjadi focus yang paling utama adalah kualitas. Untuk jasa, kualitas sangat bergantung pada reliability, responsiveness, assurance, dan emphaty. Menurut Sutanto Herry dan Khaerul Umam, pengertian produk secara perbankan Syari’ah sama saja dengan perbankan konvensional, yaitu produk yang dihasilkan dalam perbankan Syari’ah bukan berupa barang, melainkan berupa jasa. Jasa yang dihasilkan harus mengacu pada nilai-nilai Syari’ah atau yang diperbolehkan dalam Al Quran.

3) Place, merupakan gabungan antara lokasi dan keputusan atas saluran distribusi, dalam hal ini berhubungan dengan bagaimana cara menyampaikan jasa kepada konsumen dan dimana lokasi yang strategis.

4) Promotion, yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi (promotion mix). Yang perlu diperhatikan dalam bauran promosi adalah pemilihan bauran promosi (promotion mix). Promotion mix terdiri dari:

a) Advertising

b) Personel selling

c) Sales promotion

d) Public relation

5) People, dalam hubungannya dengan pemasaran jasa, maka people yang berfungsi sebagai service provider sangat mempengaruhi kualitas jasa yang diberikan

6) Process, merupakan gabungan semua aktivitas, umumnya terdiri dari prosedur, jadwal pekerjaan, mekanisme, aktivitas dan hal-hal rutin, dimana jasa dihasilkan dan disampaikan kepada konsumen. 7) Customer service, meliputi aktivitas untuk memberikan kegunaan

3) Bauran promosi

Bauran promosi merupakan bagian dari bauran pemasaran. Dalam kegiatan promosi setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung. Tanpa melakukan promosi nasabah tidak dapat mengenal profil bank. Oleh karena itu, promosi merupakan saran yang paling ampuh untuk menarik dan mempertahankan nasabahnya.

Bauran promosi dalam Kotler, Amstrong (1996:77) adalah program komunikasi pemasaran total sebuah perusahaan yang terdiri dari iklan, penjualan priBadi, promosi penjualan, dan hubungan masyarakat yang dipergunakan perusahann untuk mencapai tujuan iklan dan pemasarannya.

Dalam Kotler (2002: 626) bauran promosi terdiri atas 5 cara komunikasi utama yaitu periklanan, promosi penjualan, hubungan masyarakat atau publitas, penjualan priBadi, pemasaran langsung. Tujuan dari promosi sendiri adalah :

a) Melahirkan atau meningkatkan kesadaran pembeli akan suatu produk atau merek.

b) Memengaruhi setiap pembeli terhadap suatu perusahaan, produk, atau merek.

d) Meraih peningkatan penjualan dan pangsa pasar untuk konsumen sasaran khusus dan prospek sasaran.

e) Melahirkan keinginan kembali untuk membeli suatu merek. f) Mendorong pembeli untuk mencoba suatu produk baru. g) Menarik konsumen-konsumen baru.

Menurut Rianto, (2010:170) dalam menentukan alat promosi, manajer pemasaran bank harus mengenal cirri masing-masing alat promosi yang akan digunakan tersebut.

a) Periklanan (advertising) adalah sarana promosi yang digunakan oleh perusahaan. Dalam hal ini bank menggunakan periklanan untuk menginformasikan segala sesuatu produk yang dihasilkan oleh perusahaan. Informasi yang diberikan adalah nama produk, manfaat produk, harga produk, serta keuntungan-keuntungan produk diBandingkan produk sejenis yang ditawarkan oleh pesaing. Sedangkan menurut Swastha (2002: 349) advertising adalah bentuk presentasi dan promosi non pribadi tentang ide, barang, dan jasa yang dibayar oleh sponsor tertentu. Agar iklan yang dijalankan dapat efektif dan efisien, maka perlu dilakukan program pemasaran yang tepat. Langkah-langkah dalam periklanan yang efektif dan efisien adalah :

(2) Menentukan misi, tujuan atau sasaran periklanan yang terkait dengan sasaran penjualan dari suatu produk (mission).

(3) Menetapkan anggaran periklanan (money).

(4) Merancang, menyusun serta menetapkan pesan yang akan disampaikan kepada pasar sasaran (message).

(5) Menetapkan media yang harus digunakan yang sesuai dengan pasar sasaran yang dituju oleh perusahaan (media).

(6) Melakukan evaluasi terhadap hasil yang dicapai dari pemasaran suatu iklan (measurement) (Kasmir, 2004:177).

Menurut Rianto (2010:176) pertimbangan penggunaan media yang akan dipakai untuk pemasangan iklan di suatu media, antara lain:

(1) Jangkauan media yang digunakan, bagi bank berskala nasional, maka media yang dipergunakan adalah media yang dapat menjangkau seluruh lapisan masyarakat di berbagai pelosok Indonesia. Sementara bagi BPRS, media yang dipergnakan dapat berupa media local setempat karena jangkauan BPRS yang terbatas.

(3) Biaya yang dikeluarkan, biaya yang harus dikeluarkan bank untuk pemasangan iklan pada media yang dituju sebagai sarana promosi.

Jenis-jenis media yang dapat digunakan sebagai sasaran iklan suatu perusahaan:

(1) Surat kabar dan majalah (2) Surat pos langsung (3) Radio

(4) Televisi (5) Papan reklame (6) Spanduk

(7) Penyebaran brosur di tempat-tempat umum (8) Dan media lainnya (Kasmir, 2004:177).

mendorong pembelian konsumen dan efektivitas pengecer. Kegiatan ini antara lain, peragaan, pertunjukan, pameran, atau demonstrasi dll. c) Penjualan pribadi (personal selling). Dalam dunia perbankan penjualan

pribadi secara umum dilakukan oleh seluruh pegawai bank, mulai dari cleaning service, satpam, sampai dengan pejabat bank. Secara khusus kegiatan personal selling dapat diwakili oleh account officer atau financial advisor. Penjualan secara personal selling akan memberikan beberapa keuntungan bagi bank, menurut Rianto, (2010:180) antara lain yaitu:

(1) Bank dapat langsung bertatap muka dengan nasabah atau calon nasabah, sehingga dapat langsung menjelaskan tentang produk bank kepada nasabah secara rinci.

(2) Dapat memperoleh informasi langsung dari nasabah tentang kelemahan produk langsung dari nasabah.

(3) Petugas bank dapat langsung mempengaruhi nasabah dengan berbagai argumentasi logis yang dimiliki oleh bank.

(4) memungkinkan hubungn terjalin akrab antara pihak bank yang diwakili oleh petugas pelayanan, dengan nasabah.

(5) Petugas bank yng memberikan pelayanan merupakan citra bank yang diberikan kepada nasabah apabila pelayanan yang diberikan baik dan memuaskan.

d) Publisitas, dimana kegiatan promosi untuk memancing nasabah melalui kegiatan seperti pameran, pembukaan stan promosi di pusat perbelanjaan, sponsorship kegiatan, program corporate social responsibility (CSR), mendukung atau berperan serta dalam kegiatan amal, seperti penggalangan dana untuk para korban bencana alam, serta kegiatan lainnya.

4) Strategi pemasaran bank

Strategi pemasaran bank Syari’ah merupakan suatu langkah-langkah yang harus ditempuh dalam memasarkan produk/jasa perbankan yang ditunjukan pada peningkatan penjualan. Peningkatan penjualan tersebut diorientasi pada:

a) produk pengumpulan dana b) orientasi pada pelanggan c) peningkatan mutu layanan

d) meningkatkan fee based income. Dengan demikian strategi pasar merupakan hal penting dalam pemasaran bank Syari’ah (Muhammad, 2011:227).

Menurut Buchory, Herry Achmaad dan Djaslim Saladin (2006:30) pada prinsipnya ada lima macam strategi pemasaran yang dapat dilakukan oleh perbankan, yaitu:

melalui promosi dan distribusi secara aktif. Strategi ini cocok untuk pasar yang sedang tumbuh dengan lamban. Perusahaan berusaha melakukan strategi pemasaran yang mampu menjangkau atau menggairahkan pasar yang sedang tumbuh secara lamban agar mampu tumbuh secara cepat.

b) Strategi pengembangan produk, merupakan usaha meningkatkan jumlah nasabah dengan cara mengembangkan atau memperkenalkan produk-produk baru perbankan. Inovasi dan kreatifitas dalam penciptaan produk menjadi salah satu kunci utama dalam strategiu ini. Pihak bank selalu berusaha melakukan pembaharuan atau pengenalan produk baru kepada nasabah yang dapat membantu memudahkan proses transaksi nasabah.

c) Strategi integrasi, merupakan strategi pilihan akhir yang biasanya ditempuh oleh para bank yang mengalami kesulitan likuiditas sangat parah. Biasanya yang akan dilakukan adalah strategi diversifikasi horizontal, yaitu penggabungan bank-bank (merger). d) Strategi diversifikasi baik diversifikasi konsentrasi maupun

2. KPR

a. Pengertian KPR

Menurut Ningrum dalam Wahyuningsih (2014: 34) Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diBerikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah.

Pengertian KPR adalah Fasilitas pinjaman yang diberikan untuk pembelian rumah (di dalam maupun di luar real estate), merenovasi/membangun rumah, membeli tanah/ruko. Dimana pinjaman ini dapat diangsur dalam jangka waktu yang tertentu dengan jumlah angsuran yang sesuai dengan kemampuan nasabah.

a. Sekilas Mengenai KPR

tersebut dan menjualnya jika terjadi kegagalan dalam pembayaran KPR.

Bank menempatkan KPR sebagai pinjaman dengan risiko paling rendah, karena itu diBandingkan kredit jenis lain suku bunga KPR lebih rendah. KPR diBerikan berdasarkan penghasilan seseorang bukan berdasarkan besarnya nilai rumah yang dijaminkan karena Bank tidak pernah menginginkan terjadi kredit macet agar dapat menyita rumah yang bersangkutan, tetapi bank menginginkan pembayaran bunga.

Oleh karena itu satu-satunya cara agar seseorang dapat membayar pinjaman adalah dengan mempunyai penghasilan yang cukup. Hal itulah yang mendasari pemberian KPR yang berdasarkan penghasilan peminjam (Fusfyta, 2006:23)

b. KPR Syari’ah

Menurut Syukhri dalam Wahyuningsih (2014: 37) salah satu

produk pembiayaan yang telah dikembangkan oleh bank Syari’ah

adalah pembiayaan rumah, atau yang sering dikenal dengan istilah

KPR Syari’ah. Pembiayaan kepemilikan rumah kepada perorangan

Harga jualnya biasanya sudah ditambah dengan margin keuntungan

yang disepakati antara bank Syari’ah dan pembeli/nasabah.

Harga jual rumah ditetapkan di awal ketika nasabah menandatangani perjanjian pembiayaan jual beli rumah, dengan angsuran tetap hingga jatuh tempo pembiayaan. Dengan adanya kepastian jumlah angsuran bulanan yang harus dibayar sampai masa angsuran selesai, nasabah tidak akan dipusingkan dengan masalah naik turunnya angsuran ketika suku bunga bergejolak. Nasabah juga diuntungkan ketika ingin melunasi angsuran sebelum masa kontrak berakhir, karena bank Syari’ah tidak akan mengenakan pinalti. Bank Syari’ah tidak memberlakukan system pinalti karena harga KPR sudah ditetapkan sejak awal.

c. Perbedaan KPR bank konvensional dengan KPR bank

Syari’ah

Menurut Syukhri dalam Wahyuningsih, Dewi (2014: 37)

perbedaan pokok antara KPR konvensional dengan Syari’ah

terletak pada akadnya. pada bank konvensional, kontrak KPR didasarkan pada suku bunga tertentu yang sifatnya bisa fluktuatif,

sedangkan KPR Syari’ah bisa dilakukan dengan beberapa pilihan

mutanaqisah). Namun yang banyak ditawarkan oleh bank Syari’ah

adalah skema jual beli (akad murabahah).

d. Persyaratan KPR

Secara umum persyaratan dan ketentuan yang diperlakukan oleh bank untuk nasabah yang akan mengambil KPR relatif sama. Baik dari sisi administrasi maupun dari sisi penentuan kreditnya. Untuk mengajukan KPR, pemohon harus melampirkan:

1) KTP suami dan atau istri (bila sudah menikah) 2) Kartu Keluarga

3) Keterangan penghasilan atau slip gaji. 4) Laporan keuangan (untuk wiraswasta)

5) NPWP Pribadi (untuk kredit di atas Rp. 100 juta) 6) SPT PPh Pribadi (untuk kredit di atas Rp. 50 juta).

7) Fotokopi sertifikat induk dan atau pecahan (bila membelinya dari developer)

8) Fotokopi sertifikat (bila jual beli perorangan) 9) Fotokopi IMB

e. Bank-bank Utama Penyalur KPR

A. Jenis penelitian

Penelitian ini menggunakan jenis penelitian kualitatif deskriptif. Penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah

(sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrument kunci (Sugiyono, 2014:14).

Penelitian deskriptif merupakan uraian sistematis tentang teori dan hasil-hasil penelitian yang relevan dengan variabel yang diteliti (Sugiyono, 2014: 86).

B. Lokasi penelitian

Penelitian ini mengambil lokasi di BTN Syari’ah KC Yogyakarta yang

terletak di jalan Faridan M Noto No 10 Kota Baru, Yogyakarta C. Jadwal Penelitian

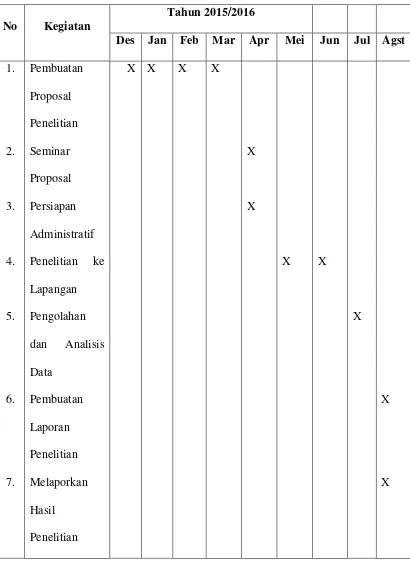

Hal utama yang perlu diperhatikan dalam suatu penelitian adalah diperlukan adanya sebuah jadwal perencanaan penelitian. Jadwal penelitian sebaiknya ditulis secara rinci mulai dari persiapan, penyusunan instrumen penelitian, pengambilan data, pengolahan dan analisa data serta laporan penelitian. Sebuah jadwal penelitian biasanya disajikan secara mingguan atau bulanan. Berikut ini adalah jadwal penelitian yang dilakukan peneliti dari awal sampai melaporkan hasil penelitian:

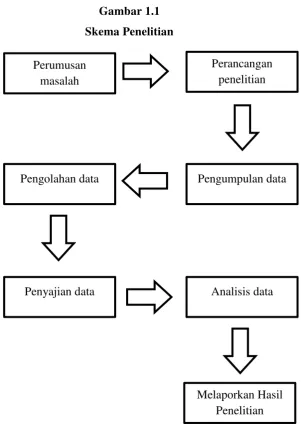

D. Skema Penelitian

Sebuah skema penelitian diperlukan untuk mengetahui dan memahami konsep dasar sebuah penelitian. Skema penelitian menggambarkan tahapan-tahapan yang peneliti lakukan dari awal penelitian seperti merumuskan masalah, merancang desain penelitian, pengumpulan data sampai dengan melaporkan hasil penelitian. Berikut ini merupakan skema yang peneliti lakukan selama penelitian:

Gambar 1.1 Skema Penelitian

Perancangan penelitian

Pengolahan data Pengumpulan data

Penyajian data Analisis data Perumusan

masalah

E. Objek dan Subjek Penelitian

Objek penelitian yang di teliti adalah BTN Syari’ah KC Yogyakarta yang ber alamat di jalan Faridan M Noto, no 10, Kotabaru, Yogyakarta 55283.Subjek dalam penelitian adalah staf marketing dan Human Capital. F. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:117). Populasi dalam penelitian ini adalah staf BTN

Syari’ah KC Yogyakarta. G. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi tersebut (Sugiyono, 2012: 118).

Teknik sampling yang digunakan adalah teknik non random sampling dengan teknik purposive sampling. Teknik non random sampling adalah cara pengambilan sampel yang tidak semua anggota populasi diBeri kesempatan untuk dipilih menjadi sampel, karena mempertimbangkan faktor-faktor tertentu. (Narbuko, 2007:114).

H. Jenis Data

Dalam penelitian ini data yang digunakan adalah data primer dan data sekunder. Data primer yaitu sumber data penelitian yang diperoleh secara langsung dari sumber ahli. Data primer dari penelitian ini berasal dari data yang diperoleh melalui observasi, wawancara, dan dokumentasi. Sedangkan data sekunder yaitu sumber data yang tidak langsung dari sumber ahli. Data sekunder dari penelitian ini bersumber dari situs internet, kepustakaan dan media lainnya (Sugiyono, 2014: 193).

I. Teknik Pengumpulan Data 1) Observasi

Observasi, peneliti melakukan observasi kepada objek dan subjek penelitian yaitu BTN Syari’ah KC Yogyakarta.

2) Wawancara (interview)

Menurut Esterberg dalam Sugiyono (2014: 410) wawancara adalah merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikontruksikan makna dalam suatu topik tertentu. Wawancara dalam penelitian ini berisi pertanyaan-pertanyaan yang dilontarkan kepada responden

3) Dokumentasi

Dokumentasi dilakukan dengan cara mengamati serta mengumpulkan dokumen-dokumen yang berkaitan dengan BTN

J. Metode Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain (Sugiyono, 2012: 244).

40

1. Sejarah, Visi dan Misi Bank Tabungan Negara Syari’ah Cabang Yogyakarta

Bank PT Bank Tabungan Negara (Persero) Tbk KCP Yogyakarta berdiri sejak 4 April 2005. Bank BTN Syari’ah adalah suatu lembaga yang bergerak sebagai sarana penghimpun dana dari masyarakat serta menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan atau kredit perumahan dalam rangka meningkatkan hidup masyarakat. Sejarah berdirinya Bank BTN pada masa pemerintahan Hindia Belanda tahun 1897 didirikan POSTAPAARBANK yang mempunyai empat (4) cabang yaitu: Jakarta, Surabaya, Medan dan Makasar.

Jepang dengan uang Republik Indonesia. Tetapi Kantor Tabungan Pos tidak berumur panjang karena terjadi agresi Belanda tahun 1946. Pada tahun 1949 kantor tabungan pos diBuka kembali dengan nama Bank Tabungan Pos. Pada tahun 9 Februari 1950 pemerintah mengeluarkan UU darurat No. 9 tahun 1950 yang mengubah nama POSTSPAARBANK IN INDONESIA menjadi Bank Tabungan Pos dan memindahkan induk kementerian dari Kementerian Perhubungan ke Kementerian Keuangan di bawah Menteri Urusan Bank Sentral.

Walaupun masih bernama Bank Tabungan Pos namun pada tanggal 9 Februari 1950 dijadikan sebagai hari lahirnya Bank Tabungan Negara. Tahun 1963 pemerintah mengeluarkan Perpu No. 4 tahun 1963 yang menyatakan penggantian nama Bank Tabungan Pos menjadi Bank Tabungan Negara. Tahun 1974 tugas Bank Tabungan Negara ditambah yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR yaitu tanggal 10 Desember 1974, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN. Bentuk hukum BTN mengalami perubahan dengan disalurkan PP No. 24 tahun 1992 tanggal 29 April 1992 menjadi Perseroan. Sejak itu nama BTN menjadi PT. Bank Tabungan Negara (Persero) dengan call name Bank BTN, dan pemerintah menetapkan Bank BTN sebagai Bank Umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi. Bank BTN Syari’ah merupakan

tanggal 14 Februari 2005 dengan memulai pembukaan. Ada 18 kantor

beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syari’ah pertama di Jakarta. Pembukaan SBU ini guna melayani minat masyarakat dalam memanfaatkan jasa keuangan Syari’ah dan

memperhatikan keunggulan prinsip perbankan syari’ah. Adanya fatwa MUI tentang bunga bank serta melaksanakan hasil RUPS tahun 2004. (http://www.btn.co.id/id/Syari’ah)

2. Visi dan Misi BTN Syari’ah Visi :

Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaan jasa keuangan Syari’ah dan mengutamakan kemaslahatan bersama.

Misi :

a. Mendukung pencapaian sasaran laba usaha BTN.

c. Melaksanakan manajemen perbankan yang sesuai dengan prinsip

Syari’ah sehingga dapat meningkatkan ketahanan BTN dalam

menghadapi perubahan lingkungan usaha serta meningkatkan shareholders value.

d. Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders serta memberikan ketentraman pada karyawan dan nasabah.

3. Tujuan Pendirian

a. Untuk memenuhi kebutuhan Bank dalam memberikan pelayanan jasa keuangan Syari’ah.

b. Mendukung pencapaian sasaran laba usaha Bank.

c. Meningkatkan ketahanan Bank dalam menghadapi perubahan lingkungan usaha.

d. Memberi keseimbangan dalam pemenuhan kepentingan segenap nasabah dan pegawai.

4. Letak Geografis

Lokasi Bank Tabungan Negara Syari’ah Yogyakarta berada di Jalan Faridan M Noto No. 10 Kota Baru, Yogyakarta 55283.

5. Jenis-Jenis Produk di BTN Syari’ah a. Funding (Pendanaan)

4) Tabungan BTN Batara iB

3) Pembiayaan Kendaraan Bermotor BTN iB 4) Pembiayaan Modal Kerja BTN iB

5) Pembiayaan Konstruksi BTN iB 6) Pembiayaan Investasi BTN iB 7) Tunai Emas BTN iB

8) Pembiayaan Bangun Rumah BTN iB 9) KPR BTN Sejahtera iB (FLPP) 10) Multimanfaat BTN iB

11) Multijasa BTN iB 12) Talangan Haji BTN iB 1. Produk KPR iB

a. KPR BTN Platinum

Produk pembiayaan dalam rangka pembelian rumah, ruko, rukan, rusun/apartemen bagi nasabah perorangan dengan menggunakan prinsip akad Murabahah (Jual Beli).

a) Dengan akad berdasarkan prinsip Murabahah, maka kesepakatan harga akan tetap terjaga (fixed) pada nilai tertentu sampai akhir jangka waktu sehingga nilai angsuran tidak berubah sampai akhir.

b) Jangka waktu pembiayaan maksimal 15 tahun.

c) Maksimal pembiayaan Bank 80 persen dari Harga Beli rumah dari developer dan 20 persen sisanya merupakan kontribusi uang muka nasabah. Untuk pembayaran angsuran secara potong gaji, kontriBusi uang muka cukup 10 persen.

d) Rumah baru atau rumah second 2) Persyaratan Nasabah

a) Mengisi formulir permohonan

b) Menyerahkan copy identitas diri (KTP, KK, Akta Nikah) c) Menyerahkan copy slip/keterangan gaji atau keterangan

penghasilan.

d) Menyerahkan copy SK Pegawai atau Keterangan Kerja dari Perusahaan.

e) Menyerahkan copy Ijin Usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll)

3) Persyaratan Jaminan

a) Sertifikat SHM atau SHGB b) IMB

b. KPR BTN Sejahtera iB (FLPP)

KPR Sejahtera iB adalah produk pembiayaan BTN Syari’ah guna pembelian rumah bagi Masyarakat Berpenghasilan Rendah (MBR) dengan menggunakan prinsip jual beli (akad murabahah).

1) Syarat dan Ketentuan

a) Pemohon merupakan WNI berusia 21 tahun atau telah menikah

b) Pemohon mempunyai NPWP dan SPT PPh Orang PriBadi sesuai ketentuan perundang-undangan yang berlaku

c) Pemohon telah bekerja / memiliki usaha minimal 1 (satu) tahun

d) Pemohon memiliki penghasilan yang cukup untuk pembayaran angsuran sampai dengan fasilitas pembayaran lunas

e) Pemohon dan pasangan belum memiliki rumah

f) Pemohon dan pasangan belum pernah menerima subsidi pemerintah untuk pemilikan rumah

Tabel 1. 2 : persyaratan dokumen untuk pembiayaan KPR BTN Sejahtera iB (FLPP)

Dokumen Pegawai/Karyawan Wiraswasta

a. Formulir aplikasi pembayaran dilengkapi dengan pas photo terbaru pemohon dan pasangan

V V

b. Fotokopi KTP pemohon dan pasangan, Fotokopi Kartu Keluarga dan Fotokopi Surat Nikah/Cerai

V V

c. Asli slip gaji 3 (tiga) bulan terakhir dan Fotokopi SK Pengangkatan Pegawai Tetap/Surat Keterangan Kerja

V -

d. Surat Keterangan Penghasilan dan Surat Ijin Usaha/Surat Keterangan Usaha dari pihak yang berwenang subsidi pemerintah untuk pemilikan rumah dari pemohon dan pasangan

V V

2) Biaya-biaya:

a) Biaya administrasi b) Biaya notaris c) Biaya appraisal

c. Pembiayaan KPR Indensya BTN iB

Produk pembiayaan dalam rangka pembelian rumah, ruko, rukan, rusun/apartemen secara inden (atas dasar pesanan), bagi nasabah perorangan dengan menggunakan prinsip akad Istishna’(Jual Beli atas dasar pesanan), dengan pengembalian secara tangguh (cicilan bulanan) dalam jangka waktu tertentu.

1) Keuntungan Bagi Nasabah dan Ketersediaan Layanan

a) Dengan akad berdasarkan prinsip Istishna’, maka kesepakatan harga akan tetap terjaga (fixed) pada nilai tertentu sampai akhir jangka waktu sehingga nilai angsuran tidak berubah sampai akhir.

b) Selama masa pembangunan, nasabah belum diwajiBkan membayar angsuran (diberikan grace period/penundaan pembayaran).

c) Jangka waktu pembiayaan maksimal 15 tahun

d) Maksimal pembiayaan Bank 80 persen dari Harga Beli rumah

Nasabah. Untuk pembayaran angsuran secara potong gaji, kontriBusi uang muka cukup 10 persen.

2) Persyaratan

a) Mengisi formulir permohonan

b) Menyerahkan copy identitas diri (KTP, KK, Akta Nikah)

c) Menyerahkan copy slip/keterangan gaji atau keterangan penghasilan.

d) Menyerahkan copy SK Pegawai atau Keterangan Kerja dari Perusahaan.

e) Menyerahkan copy Ijin Usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll).

3) Persyaratan Jaminan

a) Sertifikat SHM atau SHGB

b) IMB

c) PBB

B. Pembahasan

Dalam pemasarkan produk KPR iB, BTN Syari’ah KC Yogyakarta melakukan berbagai macam promosi, seperti mengadakan expo di mall yang ada di Yogyakarta, brosur, baliho, kerja sama dengan pemerintah daerah, dan juga memasarkan kepada nasabah selain nasabah pembiayaan. Dalam melakukan pemasaran seperti di atas, BTN Syari’ah KC Yogyakarta memerlukan biaya yang tidak sedikit untuk memasarkan produk KPR iB miliknya. Agar dana yang telah dikeluarkan untuk melakukan promosi tidak sia-sia, BTN Syari’ah KC Yogyakarta harus memilih strategi pemassaran seperti apa yang paling tepat.

Berikut hasil wawancara dengan narasumber Marketing dan Human Capital mengenai Strategi pemasaran produk KPR iB pada BTN Syari’ah KC Yogyakarta:

1. Efisiensi Pemasaran Produk KPR iB pada BTN Syari’ah KC

Yogyakarta a. Deskripsi

1) Narasumber 1 (Marketing)

Biaya pembuatan bahan promosi masih dianggap urgent

BTN Syari’ah KC Yogyakarta karna BTN Syari’ah KC

oleh BTN Syari’ah KC Yogyakarta, namun sekarang seluruh Bank menyediakan layanan pembiayaan KPR. Persaingan yang kompetitif membuat bank bersaing] melalui layanan yang semakin maju dan pricing yang terjangkau. Maka dari itu, BTN Syari’ah KC Yogyakarta juga melakukan sistem jemput bola dalam mencari calon nasabah.

Walaupun yang bertanggung jawab dalam memasarkan produk KPR iB adalah marketing, tidak menjadikan pegawai yang lain tidak turut andil dalam memasarkan produk KPR iB.

BTN Syari’ah KC Yogyakarta menerapkan bahwa seluruh

brosur termasuk dalam media yang efektif menurut BTN Syari’ah KC Yogyakarta, hal itu sebanding dengan keuntungan yang di dapat, yaitu banyaknya masyarakat yang tahu produk KPR iB pada BTN Syari’ah KC Yogyakarta dengan membaca brosur tersebut. BTN Syari’ah KC Yogyakarta juga mempertimbangkan media sesui dengan segmentasinya. Selain keikutsertaan dalam pameran atau expo, BTN Syari’ah KC Yogyakarta juga memasarkan produk KPR iB dengan cara ikut serta sebagai sponsorship dan memasarkan ke sekolah- sekolah, KANWIL, DINAS, bahkan POLSEK. Cakupan wilayah pemasarannya pun tidak hanya di sekitar kota Yogjakarta saja, namun juga keseluruh propinsi DIY dan Jawa Tengah. Dalam setahun BTN Syari’ah KC Yogyakarta gencar memasarkan produk KPR iB pada saat awal tahun dan pertengahan tahun. Kendala– kendala yang dihadapi BTN

Syari’ah KC Yogyakarta dalam melakukan pemasaran produk

2) Narasumber 2 (Human Capital)

Kebutuhan biaya bagi setiap media bervariasi, tergantung media apa yang akan di pakai dan target sasaran yang dituju. Sedangkan untuk pembagian porsi biaya promosi juga sesuai dengan kebutuhan unit terkait, sehingga dana yang di butuhkan sudah di sesuaikan bagi setiap unit. Karena anggaran sudah di sesuaikan dengan kebutuhan dan pasar masing-masing, makan dana yang tersedia dirasa sudah sesuai dengan kebutuhan promosi BTN Syari’ah KC Yogyakarta.

b. Analisis

menurut Lupiyoadi (2001: 58) marketing mix jasa terdiri dari tujuh hal yaitu:

1) Product, merupakan keseluruhan konsep objek atau proses yang memberikan sejumlah nilai manfaat kepada konsumen. Pembahasan tentang produk menjadi fokus yang paling utama adalah kualitas. Untuk jasa, kualitas sangat bergantung pada reliability, responsiveness, assurance, dan emphaty. Menurut Sutanto Herry dan Khaerul Umam, pengertian produk secara perbankan Syari’ah sama saja dengan perbankan konvensional, yaitu

produk yang dihasilkan dalam perbankan Syari’ah bukan

dihasilkan harus mengacu pada nilai-nilai Syari’ah atau yang diperbolehkan dalam Al-Qur’an.

2) Price, merupakan strategi penentuan harga (pricing). Keputusan dalam pricing harus konsisten dengan strategi pemasara secra keseluruhan.

3) Place, merupakan gabungan antara lokasi dan keputusan atas saluran distribusi, dalam hal ini berhubungan dengan bagaimana cara menyampaikan jasa kepada konsumen dan dimana lokasi yang strategis.

4) Promotion, yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi (promotion mix). Yang perlu diperhatikan dalam bauran promosi adalah pemilihan bauran promosi (promotion mix). Promotion mix terdiri dari:

a) Advertising

b) Personel selling

c) Sales promotion

d) Public relation

5) People, dalam hubungannya dengan pemasaran jasa, maka people yang berfungsi sebagai service provider sangat mempengaruhi kualitas jasa yang di berikan

aktivitas dan hal-hal rutin, dimana jasa dihasilkan dan disampaikan kepada konsumen.

7) Customer service, meliputi aktivitas untuk memberikan kegunaan waktu dan tempat termasuk pelayanan pra-transaksi, saat transaksi dan paska transaksi (Lupiyoadi, 2001:58)

Strategi pemasaran yang dilakukan BTN Syari’ah KC Yogyakarta dalam memasarkan produk KPR iB yaitu dengan cara bauran pemasaran jasa ( marketing mix jasa) yang terdiri dari tujuh komponen yaitu: product, price, place, promotion, people, process, dan customer service.

1) Product

Dalam strategi pemasaran produk, perusahaan harus mementingkan kebutuhan konsumen. Oleh karena itu BTN Syariah KC Yogyakarta mengeluarkan produk KPR iB. Produk ini tentu saja bermanfaat untuk masyarakat dalam mempermudah masyarakat untuk memiliki hunian. Produk KPR iB sendiri juga lebih diminati karena fungsi dari rumah itu sendiri. Pembahasan tentang produk menjadi fokus yang paling utama adalah kualitas. Untuk mendapatkan produk yang berkualitas, BTN Syari’ah KC

Yogyakarta lebih fokus bekerja sama dengan para developer terpercaya. Hal ini mempermudah BTN Syari’ah KC Yogyakarta

developer adalah untuk memudahkan bank mengadakan kerjasama

dalam pemberikan fasilitas Kredit Pemilikan Rumah (KPR). Dengan adanya perjanjian kerjasama tersebut, bank dapat mengetahui bagaimana reputasi developer tersebut dan dari sisi legal, diharapkan bank terlindungi karena adanya kerjasama tersebut, sehingga perlu adanya kerjasama dalam bentuk tertulis, yang biasanya di dasari oleh perjanjian kerjasama.

2) Price

Penentuan harga menjadi salah satu faktor penting dalam laku atau tidaknya sebuah produk. Pada BTN Syari’ah KC Yogyakarta produk KPR iB memiliki keunggulan dalam pricing adalah margin yang bersaing dan angsuran dijamin tetap sampai dengan lunas. Dari hasil wawancara yang dilakukan penulis, penulis mendapatkan informasi bahwa uang muka yang di tetapkan BTN Syari’ah KC

Yogyakarta adalah 30% dari harga rumah.

3) Place

Kota Baru berada di tengah-tengah kota yogyakarta, loaksinya pun berada di sekitar pusat perbankan dan pusat kuliner. Sehingga lokasi tersebut mudah di temukan dan strategis.

4) Promotion

Promosi penjualan merupakan unsur utama dalam pemasaran. Melalui promosi akan mempercepat pencapaian tujuan strategi pemasaran kepada konsumen. Dengan promosi, konsumen dapat mengetahui informasi tentang produk yang sedang di promosikan, sehingga diharapkan dapat menarik banyak konsumen atau dalam hal ini menarik minat nasabah.

memanfaatkan media sosial untuk memasarkan produknya. Media sosial yang di gunakan diantaranya facebook, website, serta email.

Dengan menggunakan media di atas agar memudahkan bank untuk menjangkau seluruh lapisan masyarakat serta mencapai sasaran yang dituju, karena setiap media memiliki sasaran pembaca tersendiri.

BTN Syari’ah KC Yogyakarta juga lebih banyak mencetak brosur di bandingkan dengan media cetak yang lain dengan alasan media cetak brosur lah yang lebih efektif. Banyak calon nasabah yang meminta atau membutuhkan brosur sebelum mereka memutuskan untuk melakukan pembiayaan. Bahkan pada saat BTN Syari’ah mengikuti pameran properti atau EXPO, BTN Syari’ah KC Yogyakarta bisa menghabiskan 20 rim. Walaupun brosur juga menghabiskan biaya yang tidak sedikit karena jumlah cetak yang banyak, namun hal itu bisa tertutupi dengan menyebarkan brosur ke banyak orang. Dengan menyebarkan brosur ke banyak orang, maka semakin banyak juga masyarakat yang mengenal produk KPR IB di BTN Syari’ah KC Yogyakarta. Dengan demikian, ketika masyarakat ingin melakukan pembiayaan KPR mereka sudah mengetahui bahwa BTN Syriah KC Yogyakarta menyediakan pembiayaan KPR.

yang dipilih. Menurut Swastha (2002: 349) advertising adalah bentuk presentasi dan promosi non priBadi tentang ide, barang, dan jasa yang dibayar oleh sponsor tertentu. Agar iklan yang dijalankan dapat efektif dan efisien, maka perlu dilakukan program pemasaran yang tepat. Langkah-langkah dalam periklanan yang efektif dan efisien adalah :

1. Identifikasi pasar sasaran yang akan dituju serta motif pembeli atas produk yang ditawarkan oleh perusahaan.

2. Menentukan misi, tujuan atau sasaran periklanan yang terkait dengan sasaran penjualan dari suatu produk (mission).

3. Menetapkan anggaran periklanan (money).

4. Merancang, menyusun serta menetapkan pesan yang akan disampaikan kepada pasar sasaran (message).

5. Menetapkan media yang harus digunakan yang sesuai dengan pasar sasaran yang dituju oleh perusahaan (media).

6. Melakukan evaluasi terhadap hasil yang dicapai dari pemasaran suatu iklan (measurement) (Kasmir, 2004:177). Menurut Rianto, Nur (2010:176) pertimbangan penggunaan media yang akan dipakai untuk pemasangan iklan di suatu media, antara lain:

pelosok Indonesia. Sementara bagi BPRS, media yang dipergunakan dapat berupa media lokal setempat karena jangkauan BPRS yang terbatas.

2. Sasaran atau konsumen yang dituju, karena setiap media memiliki sasaran pembaca tersendiri.

3. Biaya yang harus dikeluarkan bank untuk pemasangan iklan pada media yang dituju sebagai sarana promosi.

Selain menggunakan media elektronik, cetak, dan media sosial, BTN Syari’ah KC Yogyakarta juga melakukan promosi dengan cara personal selling, cleaning service, satpam, sampai dengan pejabat bank yang juga turut andil dalam memasarkan produk-produk BTN Syari’ah KC Yogyakarta seperti pemasaran secara langsung ataupun menggunaan media sosial pribadi yang mereka miliki. Melakukan promosi menggunakan personal selling dapat membantu BTN Syari’ah KC Yogyakarta menekan biaya untuk

pemasaran, terutama biaya produksi. Dengan demikian, semakin rendah biaya biaya yang ditinggi efisiensi. Menurut Rianto, Nur (2010:180) keuntungan melakukan promosi menggunakan personal selling adalah:

b. Dapat memperoleh informasi langsung dari nasabah tentang kelemahan produk langsung dari nasabah.

c. Petugas bank dapat langsung mempengaruhi nasabah dengan berbagai argumentasi logis yang dimiliki oleh bank.

d. memungkinkan hubungan terjalin akrab antara pihak bank yang diwakili oleh petugas pelayanan, dengan nasabah.

e. Petugas bank yng memberikan pelayanan merupakan citra bank yang di berikan kepada nasabah apabila pelayanan yang di berikan baik dan memuaskan.

f. Membuat situasi seolah-olah mengharuskan nasabah mendengarkan, memperhatikan, dan menanggapi bank.

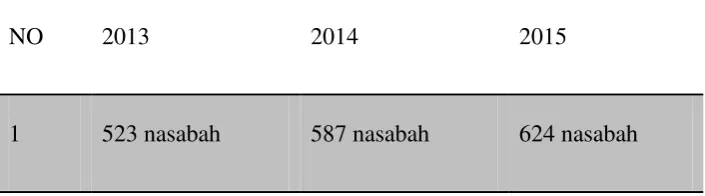

Tabel 1.3: Data KPR iB di BTN Syari’ah KC Yogyakarta

NO 2013 2014 2015

1 523 nasabah 587 nasabah 624 nasabah

Jika dilihat dari tabel di atas, pembiayaan KPR iB di BTN Syari’ah KC

Untuk mengatasi hal tersebut BTN Syari’ah KC Yogyakarta harus lebih meningkatkan strategi promosi yang dilakukan.

5) People

Selain masyarakat umum, BTN Syari’ah KC Yogyakarta juga

memasarkan produk KPR iB dilingkungan sekolah, Kanwil, Dinas, bahkan POLSEK. Lingkup daerah BTN Syari’ah KC Yogyakarta dalam memasarka produk KPR iB pun tidak hanya di kota Yogyakarta saja, namun di seluruh propinsi Daerah Istimewa Yogyakarta (DIY) dan Jawa Tengah.

6) Process

Dalam memasarkan produk KPR iB, BTN Syari’ah KC Yogyakarta menawarkan proses yang cepat serta kemudahan dalam proses pembiayaan KPR iB. Sehingga nasabah dapat dengan mudah dalam mendapatkan hunian yang diinginkan.

7) Customer service

61

A. Kesimpulan

Dari hasil penelitian dan analisis yang telah dilakukan oleh penulis mengenai Strategi pemasaran produk KPR iB dapat ditarik kesimpulan bahwa :

1. Strategi pemasaran yang dilakukan BTN Syari’ah KC Yogyakarta adalah dengan cara memilih media yang tepat dan efektif guna untuk

meningkatkan efisiensi BTN Syari’ah KC Yogyakarta. Pemilihan

media juga disesuaikan dengan target pasar yang aklan dituju, sehingga pemasaran yang dilakukan dapat tepat sasaran.

kegiatan promosi ini untuk memancing nasabah untuk tertarik dengan produk yang ditawarkan BTN Syari’ah KC Yogyakarta seperti mengikuti acara pameran, atau menjadi sponsorship.

3. Data KPR iB di BTN Syari’ah KC Yogyakarta

NO 2013 2014 2015

1 523 nasabah 587 nasabah 624 nasabah

Jika dilihat dari tabel di atas, pembiayaan KPR iB di BTN Syari’ah

KC Yogkarta mengalami peningkatan dari tahun ke tahun. Namun jika di hitung lebih lanjut, peningkatan pada tahun 2013 ke 2014 adalah 64, namun pada 2014 ke 2015 sejumlah 47. Hal ini tentu saja berhubungan dengan strategi pemasaran yang BTN Syari’ah KC Yogyakarta lakukan. Untuk mengatasi hal tersebut BTN Syari’ah KC Yogyakarta harus lebih meningkatkan strategi promosi yang dilakukan.

Dalam hal ini dapat ditarik kesimpulan bahwa peningkatan nasabah yang jumlahnya menurun dari tahun 2013-2015 memperlihatkan bahwa kurang tepatnya strategi yang dilakukan dan

BTN Syari’ah KC Yogyakarta kurang gencar dalam memasarkan