TUGAS AKHIR

Nama : Patrick Julius Christian NIM : 07.41010.0058

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

ix

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xxviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 4

1.3 Pembatasan Masalah... 4

1.4 Tujuan ... 5

1.5 Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 8

2.1 Sistem ... 8

2.2 Informasi ... 9

2.3 Sistem Informasi ... 10

2.4 Sistem Informasi Manajemen ... 12

2.5 Penjualan ... 13

2.6 Sistem Penjualan ... 14

2.7 Sistem Informasi Penjualan ... 16

2.8 Retur Penjualan ... 17

2.9 Koperasi ... 17

x

2.9.4 Karakteristik Pelaporan Koperasi ... 20

2.9.5 Sisa Hasil Usaha ... 22

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 24

3.1 Analisis Sistem ... 24

3.1.1 Identifikasi Masalah ... 24

3.1.2 Hasil Analisis ... 27

3.2 Perancangan Sistem ... 28

3.2.1 Block Diagram ... 29

3.2.2 System Flow ... 37

3.2.3 Context Diagram ... 45

3.2.4 HIPO (Hierarchy Input Proses Output)... 45

3.2.5 Data Flow Diagram ... 47

3.2.6 Entity Relational Diagram ... 63

3.2.7 Struktur Tabel ... 64

3.2.8 Desain Interface ... 73

3.3 Perancangan Pengujian dan Evaluasi Aplikasi ... 122

3.3.1 Uji Coba Fungsi Aplikasi ... 122

3.3.2 Uji Coba Aplikasi Kepada Pengguna ... 144

BAB IV IMPLEMENTASI DAN EVALUASI ... 147

4.1 Implementasi ... 147

4.1.1 Kebutuhan Sistem ... 147

4.1.2 Instalasi Program ... 148

xi

4.2.2 Uji Coba Perhitungan Manual ... 223

4.2.3 Uji Coba Kemudahan Penggunaan Aplikasi oleh User ... 241

4.2.4 Analisa Hasil Uji Coba ... 247

BAB V PENUTUP ... 248

5.1 Kesimpulan ... 248

5.2 Saran ... 248

xii

Tabel 3.1 Barang ... 66

Tabel 3.2 Jenis ... 66

Tabel 3.3 Kategori ... 67

Tabel 3.4 Satuan ... 67

Tabel 3.5 Kemasan ... 68

Tabel 3.6 Anggota ... 68

Tabel 3.7 Karyawan ... 69

Tabel 3.8 Detail Login... 69

Tabel 3.9 Penjualan ... 70

Tabel 3.10 Detail Penjualan ... 70

Tabel 3.11 Retur Penjualan ... 71

Tabel 3.12 Detail Retur Penjualan ... 72

Tabel 3.13 Biaya Operasional ... 72

Tabel 3.14 Detail Biaya Operasional ... 73

Tabel 3.15 Fungsi Objek Rancangan Form Login ... 74

Tabel 3.16 Fungsi Objek Rancangan Form Menu Utama ... 75

Tabel 3.17 Fungsi Objek Rancangan Form Master Anggota ... 76

Tabel 3.18 Fungsi Objek Rancangan Form Master Karyawan ... 78

Tabel 3.19 Fungsi Objek Rancangan Form Master Barang ... 79

Tabel 3.20 Fungsi Objek Rancangan Form Master Kategori Barang ... 81

Tabel 3.21 Fungsi Objek Rancangan Form Master Jenis Barang ... 82

xiii

Tabel 3.25 Fungsi Objek Rancangan Form Input Barang ... 87

Tabel 3.26 Fungsi Objek Rancangan Form Master Biaya Operasional ... 88

Tabel 3.27 Fungsi Objek Rancangan Form Transaksi Penjualan ... 90

Tabel 3.28 Fungsi Objek Rancangan Form Cari Anggota ... 91

Tabel 3.29 Fungsi Objek Rancangan Form Cari Barang ... 92

Tabel 3.30 Fungsi Objek Rancangan Form Transaksi Retur Penjualan ... 93

Tabel 3.31 Fungsi Objek Rancangan Form Cari Barang Diretur ... 95

Tabel 3.32 Fungsi Objek Rancangan Form Pembayaran Penjualan ... 96

Tabel 3.33 Fungsi Objek Rancangan Form Cetak Nota Penjualan ... 97

Tabel 3.34 Fungsi Objek Rancangan Form Cetak Nota Retur Penjualan... 97

Tabel 3.35 Fungsi Objek Rancangan Form Laporan Pendapatan Kotor Periodik ... 98

Tabel 3.36 Fungsi Objek Rancangan Form Laporan Hasil Penjualan Periodik ... 99

Tabel 3.37 Fungsi Objek Rancangan Form Laporan Jenis Barang Terjual ... 100

Tabel 3.38 Fungsi Objek Rancangan Form Perbandingan Jenis Barang Terjual ... 101

Tabel 3.39 Fungsi Objek Rancangan Form Laporan Penjualan Tertinggi ... 102

Tabel 3.40 Fungsi Objek Rancangan Form Laporan Partisipasi Anggota ... 104

Tabel 3.41 Fungsi Objek Rancangan Form Laporan Persediaan Barang ... 105

Tabel 3.42 Fungsi Objek Rancangan Form Laporan Jenis Barang Diminati Anggota ... 106

Tabel 3.43 Fungsi Objek Rancangan Form Laporan Perputaran Penjualan Barang Periodik ... 108

xiv

Tabel 3.46 Fungsi Objek Rancangan Form Laporan Sisa Hasil Usaha ... 111

Tabel 3.47 Fungsi Objek Rancangan Form Laporan Pembagian Sisa Hasil Usaha ... 112

Tabel 3.48 Daftar Input yang akan Diuji Coba pada Form Login ... 122

Tabel 3.49 Rencana Uji Coba Form Login ... 123

Tabel 3.50 Daftar Input yang akan Diuji Coba pada Form Master Anggota ... 124

Tabel 3.51 Rencana Uji Coba Form Master Anggota... 124

Tabel 3.52 Daftar Input yang akan Diuji Coba pada Form Master Barang ... 125

Tabel 3.53 Rencana Uji Coba Form Master Barang ... 126

Tabel 3.54 Daftar Input yang akan Diuji Coba pada Form Input Barang... 127

Tabel 3.55 Rencana Uji Coba Form Input Barang ... 127

Tabel 3.56 Daftar Input yang akan Diuji Coba pada Form Transaksi Penjualan ... 128

Tabel 3.57 Rencana Uji Coba Form Transaksi Penjualan ... 129

Tabel 3.58 Daftar Input yang akan Diuji Coba pada Form Retur Penjualan ... 130

Tabel 3.59 Rencana Uji Coba Form Retur Penjualan ... 131

Tabel 3.60 Daftar Input yang akan Diuji Coba Form Laporan Pendapatan Kotor Periodik ... 132

Tabel 3.61 Rencana Uji Coba Form Laporan Pendapatan Kotor Periodik ... 132

Tabel 3.62 Daftar Input yang akan Diuji Coba pada Form Laporan Hasil Penjualan Periodik ... 133

Tabel 3.63 Rencana Uji Coba Form Laporan Hasil Penjualan Periodik ... 133

Tabel 3.64 Daftar Input yang akan Diuji Coba pada Form Laporan Jenis Barang Terjual ... 134

xv

Tabel 3.67 Rencana Uji Coba Form Laporan Perbandingan Jenis Barang

Terjual ... 135 Tabel 3.68 Daftar Input yang akan Diuji Coba pada Form Laporan

Penjualan Tertinggi ... 136 Tabel 3.69 Rencana Uji Coba Form Laporan Penjualan Tertinggi ... 136 Tabel 3.70 Daftar Input yang akan Diuji Coba pada Form Laporan

Partisipasi Anggota ... 137 Tabel 3.71 Rencana Uji Coba Form Laporan Partisipasi Anggota ... 137 Tabel 3.72 Daftar Input yang akan Diuji Coba pada Form Laporan

Persediaan Barang ... 138 Tabel 3.73 Rencana Uji Coba Form Laporan Persediaan Barang ... 138 Tabel 3.74 Daftar Input yang akan Diuji Coba pada Form Laporan

Jenis Barang Diminati Anggota ... 139 Tabel 3.75 Rencana Uji Coba Form Laporan Jenis Barang Diminati Anggota... 140 Tabel 3.76 Daftar Input yang akan Diuji Coba pada Form Laporan

Perputaran Penjualan Barang Periodik... 140 Tabel 3.77 Rencana Uji Coba Form Laporan Perputaran Penjualan

Barang Periodik ... 140 Tabel 3.78 Daftar Input yang akan Diuji Coba pada Form Laporan

Anggota Sering Retur ... 141 Tabel 3.79 Rencana Uji Coba Form Laporan Anggota Sering Retur ... 141 Tabel 3.80 Daftar Input yang akan Diuji Coba pada Form Laporan

Jenis Barang Sering Diretur ... 142 Tabel 3.81 Rencana Uji Coba Form Laporan Jenis Barang Sering Diretur ... 143 Tabel 3.82 Daftar Input yang akan Diuji Coba pada Form Laporan

xvi

Tabel 4.4 Uji Coba Form Master Anggota ... 180

Tabel 4.5 Daftar Input yang akan Diuji Coba pada Form Master Barang ... 183

Tabel 4.6 Uji Coba Form Master Barang ... 183

Tabel 4.7 Daftar Input yang Diuji Coba pada Form Input Barang ... 187

Tabel 4.8 Uji Coba Form Input Barang ... 187

Tabel 4.9 Daftar Input yang Diuji Coba pada Form Transaksi Penjualan ... 190

Tabel 4.10 Uji Coba Form Transaksi Penjualan ... 191

Tabel 4.11 Daftar Input yang akan Diuji Coba pada Form Retur Penjualan ... 194

Tabel 4.12 Rencana Uji Coba Form Retur Penjualan ... 194

Tabel 4.13 Daftar Input yang Diuji Coba Form Laporan Pendapatan Kotor Periodik ... 198

Tabel 4.14 Uji Coba Form Laporan Pendapatan Kotor Periodik ... 199

Tabel 4.15 Daftar Input yang Diuji Coba pada Form Laporan Hasil Penjualan Periodik ... 200

Tabel 4.16 Rencana Uji Coba Form Laporan Hasil Penjualan Periodik ... 201

Tabel 4.17 Daftar Input yang Diuji Coba pada Form Laporan Jenis Barang Terjual ... 202

Tabel 4.18 Uji Coba Form Laporan Jenis Barang Terjual ... 202

Tabel 4.19 Daftar Input yang Diuji Coba pada Form Laporan Perbandingan Jenis Barang Terjual ... 204

Tabel 4.20 Uji Coba Form Laporan Perbandingan Jenis Barang Terjual ... 204

Tabel 4.21 Daftar Input yang Diuji Coba pada Form Laporan Penjualan Tertinggi ... 206

Tabel 4.22 Uji Coba Form Laporan Penjualan Tertinggi ... 207

xvii

Persediaan Barang ... 211

Tabel 4.26 Uji Coba Form Laporan Persediaan Barang ... 211

Tabel 4.27 Daftar Input yang Diuji Coba pada Form Laporan Jenis Barang Diminati Anggota ... 213

Tabel 4.28 Uji Coba Form Laporan Jenis Barang Diminati Anggota ... 213

Tabel 4.29 Daftar Input yang Diuji Coba pada Form Laporan Perputaran Barang Periodik ... 215

Tabel 4.30 Uji Coba Form Laporan Perputaran Barang Periodik ... 215

Tabel 4.31 Daftar Input yang Diuji Coba pada Form Laporan Anggota Sering Retur ... 217

Tabel 4.32 Uji Coba Form Laporan Anggota Sering Retur ... 217

Tabel 4.33 Daftar Input yang Diuji Coba pada Form Laporan Jenis Barang Sering Diretur ... 219

Tabel 4.34 Uji Coba Form Laporan Jenis Barang Sering Diretur ... 219

Tabel 4.35 Daftar Input yang akan Diuji Coba pada Form Laporan Sisa Hasil Usaha ... 221

Tabel 4.36 Rencana Uji Coba Form Laporan Sisa Hasil Usaha ... 221

Tabel 4.37 Data Manual Laporan Pendapatan Kotor Perodik ... 234

Tabel 4.38 Data Manual Laporan Hasil Penjualan Perodik ... 225

Tabel 4.39 Data Manual Laporan Perbandingan Jenis Barang Terjual ... 227

Tabel 4.40 Data Manual Laporan Penjualan Tertinggi ... 228

Tabel 4.41 Data Manual Laporan Persediaan Barang ... 230

Tabel 4.42 Data Manual Laporan Jenis Barang Diminati Anggota ... 231

Tabel 4.43 Data Manual Laporan Anggota Sering Retur ... 234

Tabel 4.44 Data Manual Laporan Jenis Barang Sering Diretur ... 235

xviii

xix

Gambar 2.1 Model Sistem Informasi Manajemen ... 12

Gambar 3.1 Block Diagram Sistem Penjualan Konvensional ... 26

Gambar 3.2 Block Diagram Rancang Bangun Sistem Informasi Penjualan ... 29

Gambar 3.3 Model Pengembangan ... 37

Gambar 3.4 System Flow Penjualan Tunai ... 38

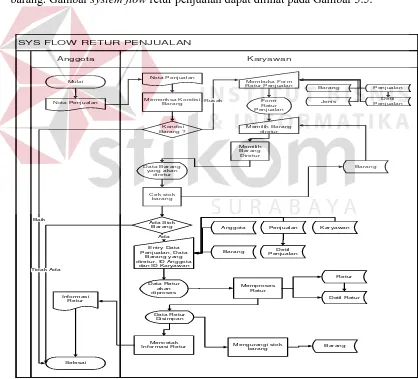

Gambar 3.5 System Flow Retur Penjualan ... 39

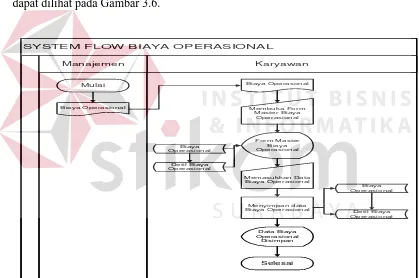

Gambar 3.6 System Flow Biaya Operasional ... 40

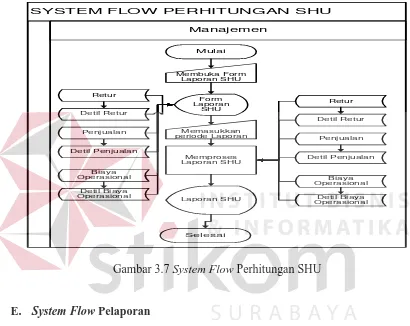

Gambar 3.7 System Flow Perhitungan SHU ... 41

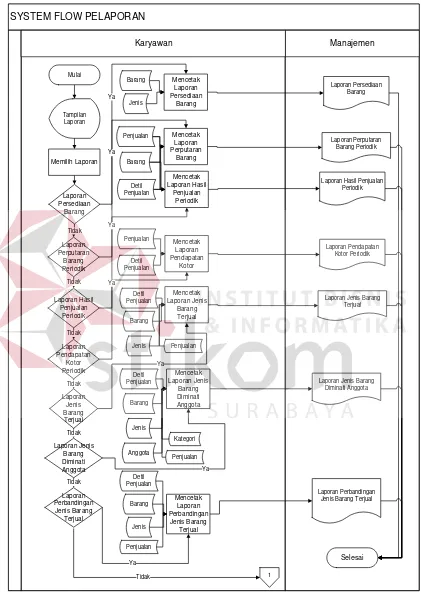

Gambar 3.8 System Flow Pelaporan ... 43

Gambar 3.9 System Flow Pelaporan (lanjutan) ... 44

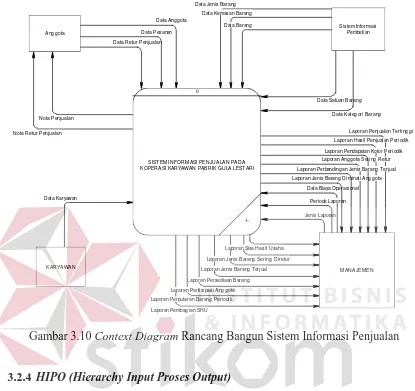

Gambar 3.10 Context Diagram Rancang Bangun Sistem Informasi Penjualan .... 45

Gambar 3.11 Diagram Berjenjang Rancang Bangun Sistem Informasi Penjualan ... 46

Gambar 3.12 Diagram Berjenjang Proses Maintenance ... 46

Gambar 3.13 Diagram Berjenjang Proses Transaksi Penjualan... 47

Gambar 3.14 Diagram Berjenjang Proses Retur Penjualan ... 47

Gambar 3.15 Diagram Berjenjang Proses Pembuatan Laporan ... 47

Gambar 3.16 Data Flow Diagram Level 0 ... 49

Gambar 3.17 Data Flow Diagram Level 0 (lanjutan) ... 50

Gambar 3.18 DFD Level 1 – Sub Proses Maintenance ... 51

Gambar 3.19 Gambar 3.17 DFD Level 1 – Sub Proses Transaksi Penjualan Tunai ... 53

Gambar 3.20 DFD Level 1 – Sub Proses Transaksi Retur Penjualan ... 55

xx

Gambar 3.22 DFD Level 2 – Sub Proses Maintenance Master Karyawan ... 58

Gambar 3.23 DFD Level 2 – Sub Proses Maintenance Master Barang ... 59

Gambar 3.24 DFD Level 2 – Sub Proses Maintenance Master Kategori Barang ... 60

Gambar 3.25 DFD Level 2 – Sub Proses Maintenance Master Jenis Barang ... 60

Gambar 3.26 DFD Level 2 – Sub Proses Maintenance Master Kemasan Barang ... 61

Gambar 3.27 DFD Level 2 – Sub Proses Maintenance Master Satuan Barang ... 62

Gambar 3.28 DFD Level 2 – Sub Proses Maintenance Master Biaya Operasional ... 63

Gambar 3.29 CDM Rancang Bangun Sistem Informasi Penjualan Koperasi Karyawan Pabrik Gula Lestari ... 64

Gambar 3.30 PDM Rancang Bangun Sistem Informasi Penjualan Koperasi Karyawan Pabrik Gula Lestari ... 65

Gambar 3.31 Rancangan Form Login ... 74

Gambar 3.32 Rancangan Form Menu Utama ... 76

Gambar 3.33 Rancangan Form Master Anggota ... 76

Gambar 3.34 Rancangan Form Master Karyawan ... 77

Gambar 3.35 Rancangan Form Master Barang... 79

Gambar 3.36 Rancangan Form Master Kategori Barang... 81

Gambar 3.37 Rancangan Form Master Jenis Barang... 82

Gambar 3.38 Rancangan Form Master Kemasan Barang ... 83

Gambar 3.39 Rancangan Form Master Satuan Barang ... 84

Gambar 3.40 Rancangan Form Input Barang ... 86

xxi

Gambar 3.44 Rancangan Form Cari Anggota... 91

Gambar 3.45 Rancangan Form Cari Barang ... 92

Gambar 3.46 Rancangan Form Transaksi Retur Penjualan ... 93

Gambar 3.47 Rancangan Form Cari Barang Diretur ... 94

Gambar 3.48 Rancangan Form Pembayaran Penjualan ... 95

Gambar 3.49 Rancangan Form Cetak Nota Penjualan ... 96

Gambar 3.50 Rancangan Form Cetak Nota Retur Penjualan ... 97

Gambar 3.51 Rancangan Form Laporan Pendapatan Kotor Periodik... 98

Gambar 3.52 Rancangan Form Laporan Hasil Penjualan Periodik ... 99

Gambar 3.53 Rancangan Form Laporan Jenis Barang Terjual ... 101

Gambar 3.54 Rancangan Form Laporan Perbandingan Jenis Barang Terjual ... 102

Gambar 3.55 Rancangan Form Laporan Penjualan Tertinggi ... 103

Gambar 3.56 Rancangan Form Laporan Partisipasi Anggota ... 104

Gambar 3.57 Rancangan Form Laporan Persediaan Barang ... 105

Gambar 3.58 Rancangan Form Laporan Jenis Barang Diminati Anggota ... 106

Gambar 3.59 Rancangan Form Laporan Perputaran Barang Periodik ... 107

Gambar 3.60 Rancangan Form Laporan Anggota Sering Retur ... 108

Gambar 3.61 Rancangan Form Laporan Jenis Barang Sering Diretur ... 109

Gambar 3.62 Rancangan Form Laporan Sisa Hasil Usaha ... 110

Gambar 3.63 Rancangan Form Laporan Pembagian Sisa Hasil Usaha ... 111

Gambar 3.64 Rancangan Output Laporan Pendapatan Kotor Periodik ... 112

Gambar 3.65 Rancangan Output Laporan Persediaan Barang ... 113

xxii

Gambar 3.69 Rancangan Output Laporan Perputaran Barang Periodik ... 116

Gambar 3.70 Rancangan Output Laporan Sisa Hasil Usaha ... 116

Gambar 3.71 Rancangan Output Laporan Jenis Barang Diminati Anggota ... 117

Gambar 3.72 Rancangan Output Laporan Penjualan Tertinggi ... 118

Gambar 3.73 Rancangan Output Laporan Jenis Barang Sering Diretur ... 118

Gambar 3.74 Rancangan Output Laporan Hasil Penjualan Periodik ... 119

Gambar 3.75 Rancangan Form Laporan Anggota Sering Retur ... 119

Gambar 3.76 Rancangan Output Laporan Pembagian Sisa Hasil Usaha ... 120

Gambar 3.77 Rancangan Output Nota Penjualan ... 121

Gambar 3.78 Rancangan Output Nota Retur Penjualan... 121

Gambar 3.79 Desain Angket ... 145

Gambar 4.1 Form Login ... 149

Gambar 4.2 Form MDI Parent Master ... 150

Gambar 4.3 Form MDI Parent Transaksi ... 151

Gambar 4.4 Form MDI Parent Laporan ... 151

Gambar 4.5 Form Master Karyawan ... 152

Gambar 4.6 Form Master Anggota ... 153

Gambar 4.7 Form Master Barang ... 154

Gambar 4.8 Form Master Kategori Barang ... 155

Gambar 4.9 Form Master Jenis Barang ... 156

Gambar 4.10 Form Master Kemasan Barang ... 157

Gambar 4.11 Form Master Satuan Barang ... 158

xxiii

Gambar 4.15 Form Transaksi Penjualan ... 161

Gambar 4.16 Form Cari Anggota ... 162

Gambar 4.17 Form Cari Barang ... 163

Gambar 4.18 Form Pembayaran Penjualan ... 164

Gambar 4.19 Nota Penjualan ... 164

Gambar 4.20 Form Transaksi Retur Penjualan ... 165

Gambar 4.21 Form Cari Barang yang Diretur ... 166

Gambar 4.22 Nota Retur Penjualan ... 166

Gambar 4.23 Form Laporan Pendapatan Kotor Periodik ... 167

Gambar 4.24 Form Laporan Hasil Penjualan Barang Periodik ... 168

Gambar 4.25 Form Laporan Jenis Barang Terjual Periodik ... 168

Gambar 4.26 Form Laporan Perbandingan Jenis Barang Terjual Periodik ... 169

Gambar 4.27 Form Laporan Penjualan Tertinggi ... 170

Gambar 4.28 Form Laporan Persediaan Barang ... 170

Gambar 4.29 Form Laporan Jenis Barang Diminati Anggota ... 171

Gambar 4.30 Form Laporan Perputaran Barang Periodik ... 172

Gambar 4.31 Form Laporan Anggota Sering Retur... 172

Gambar 4.32 Form Laporan Jenis Barang Sering Diretur ... 173

Gambar 4.33 Form Laporan Partisipasi Anggota ... 174

Gambar 4.34 Form Laporan Sisa Hasil Usaha... 174

Gambar 4.35 Form Laporan Pembagian Sisa Hasil Usaha ... 175

Gambar 4.36 Tampilan Form Login Sukses ... 177

xxiv

Gambar 4.40 Uji Coba Tampilan Form Login Diluar Sistem ... 179

Gambar 4.41 Tampilan Form Master Anggota Simpan ... 181

Gambar 4.42 Tampilan Form Master Anggota Ubah Data ... 181

Gambar 4.43 Tampilan Form Master Anggota Hapus Data ... 182

Gambar 4.44 Tampilan Form Master Anggota Data Semua Anggota... 182

Gambar 4.45 Tampilan Form Master Barang Simpan Data ... 184

Gambar 4.46 Tampilan Gridview Form Master Barang setelah Simpan Data .... 185

Gambar 4.47 Tampilan Form Master Barang Ubah Data ... 185

Gambar 4.48 Tampilan Gridview Form Master Barang setelah Ubah Data ... 185

Gambar 4.49 Tampilan Form Master Barang Hapus Data ... 186

Gambar 4.50 Tampilan Gridview Form Master Barang setelah Hapus Data ... 186

Gambar 4.51 Tampilan Gridview Form Master Barang Seluruh Data Barang.... 186

Gambar 4.52 Tampilan Form Input Barang Tambah Data 1 ... 188

Gambar 4.53 Tampilan Gridview Form Input Barang setelah Tambah Data 1 ... 188

Gambar 4.54 Tampilan Form Input Barang Tambah Data 2 ... 189

Gambar 4.55 Tampilan Gridview Form Input Barang setelah Tambah Data 2 ... 189

Gambar 4.56 Tampilan Form Input Barang Tambah Data 2 ... 190

Gambar 4.57 Uji Coba Tampilan Gridview sesudah Diisi Data Barang 1... 192

Gambar 4.58 Uji Coba Tampilan Gridview sesudah Diisi Data Barang 2... 192

Gambar 4.59 Uji Coba Tampilan Form Pembayaran ... 193

Gambar 4.60 Uji Coba Tampilan Form Penjualan Simpan Data Transaksi ... 193

Gambar 4.61 Uji Coba Tampilan Form Penjualan Cetak Nota Penjualan ... 193

xxv

Gambar 4.65 Uji Coba Tampilan Gridview Retur sebelum Diisi Data 2 ... 197

Gambar 4.66 Uji Coba Tampilan Notifikasi Jumlah Barang sesuai ... 197

Gambar 4.67 Uji Coba Tampilan Gridview Retur sesudah Diisi Data 2 ... 197

Gambar 4.68 Uji Coba Tampilan Form Retur Simpan Data Retur... 198

Gambar 4.69 Uji Coba Tampilan Form Retur Cetak Nota Retur ... 198

Gambar 4.70 Uji Coba Form Pendapatan Kotor Periodik Data 1... 199

Gambar 4.71 Uji Coba Form Pendapatan Kotor Periodik Data 2... 200

Gambar 4.72 Uji Coba Form Laporan Hasil Penjualan Periodik Data 1 ... 201

Gambar 4.73 Uji Coba Form Laporan Hasil Penjualan Periodik Data 2 ... 202

Gambar 4.74 Uji Coba Form Laporan Jenis Barang Terjual Periodik Data 1 ... 203

Gambar 4.75 Uji Coba Form Laporan Jenis Barang Terjual Periodik Data 2 ... 204

Gambar 4.76 Uji Coba Form Laporan Perbandingan Jenis Barang Terjual Periodik Data 1 ... 205

Gambar 4.77 Uji Coba Form Laporan Perbandingan Jenis Barang Terjual Periodik Data 2 ... 206

Gambar 4.78 Uji Coba Form Laporan Penjualan Tertinggi Data 1 ... 207

Gambar 4.79 Uji Coba Form Laporan Penjualan Tertinggi Data 2 ... 208

Gambar 4.80 Uji Coba Form Laporan Partisipasi Anggota Data 1 ... 209

Gambar 4.81 Uji Coba Form Laporan Partisipasi Anggota Data 2 ... 210

Gambar 4.82 Uji Coba Form Laporan Persediaan Barang Data 1 ... 212

Gambar 4.83 Uji Coba Form Laporan Persediaan Barang Data 2 ... 212

Gambar 4.84 Uji Coba Form Laporan Jenis Barang Diminati Anggota Data 1 ... 214

xxvi

Gambar 4.87 Uji Coba Form Laporan Perputaran Penjualan Barang

Periodik Data 2 ... 216

Gambar 4.88 Uji Coba Form Laporan Anggota Sering Retur Data 1 ... 218

Gambar 4.89 Uji Coba Form Laporan Anggota Sering Retur Data 2 ... 218

Gambar 4.90 Uji Coba Form Laporan Jenis Barang Sering Diretur Data 1 ... 220

Gambar 4.91 Uji Coba Form Laporan Jenis Barang Sering Diretur Data 2 ... 220

Gambar 4.92 Uji Coba Form Laporan Sisa Hasil Usaha Data 1 ... 222

Gambar 4.93 Uji Coba Form Laporan Sisa Hasil Usaha Data 2 ... 222

Gambar 4.94 Form Laporan Pendapatan Kotor Periode 11-13 April 2011 ... 224

Gambar 4.95 Form Laporan Hasil Penjualan Tanggal 1-3 April 2011 ... 225

Gambar 4.96 Data Manual Form Laporan Hasil Penjualan Tanggal 1-3 April 2011 ... 226

Gambar 4.97 Form Laporan Jenis Barang Terjual Tanggal 1-3 April 2011 ... 227

Gambar 4.98 Form Laporan Perbandingan Jenis Barang Terjual Bulan April 2011 ... 228

Gambar 4.99 Form Laporan Penjualan Tertinggi Periode 01-07 April 2011 ... 229

Gambar 4.100 Form Master Barang Periode 09-05-2014 ... 229

Gambar 4.101 Form Penjualan Periode 09-05-2014 ... 230

Gambar 4.102 Form Laporan Persediaan Barang Periode 09-05-2014 ... 231

Gambar 4.103 Form Laporan Jenis Barang Diminati Anggota Periode 04-08 April 2011 ... 232

Gambar 4.104 Form Laporan Perbandingan Jenis Barang Terjual Periode 04-08 April 2011 ... 233

Gambar 4.105 Form Laporan Master Barang Periode April 2011 ... 233

xxvii

Gambar 4.108 Form Laporan Jenis Barang Sering Diretur Periode

Bulan April-Mei 2011 ... 236 Gambar 4.109 Form Laporan Partisipasi Anggota Periode

Bulan April-Juni 2011 ... 237 Gambar 4.110 Data Manual Form Laporan Pendapatan Kotor Periodik... 238 Gambar 4.111 Form Laporan Sisa Hasil Usaha Periode

Januari-Desember 2011 ... 239 Gambar 4.112 Data Manual Form Laporan Sisa Hasil Usaha Periode

Januari-Desember 2011 ... 240 Gambar 4.113 Form Laporan Pembagian Sisa Hasil Usaha Periode

xxviii

Lampiran 1 Biodata Penulis ... 252

Gambar 1 Surat Keterangan Koperasi Karyawan Pabrik Gula Lestari ... 253

Gambar 2 Angket untuk Pihak Manajemen (1) ... 254

Gambar 3 Angket untuk Pihak Manajemen (2) ... 254

Gambar 4 Angket untuk Karyawan (1) ... 255

Gambar 5 Angket untuk Karyawan (2) ... 255

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Koperasi karyawan pabrik gula lestari adalah koperasi serba usaha yang memiliki beberapa kegiatan ekonomi untuk menyejahterakan para anggotanya diantaranya koperasi simpan pinjam dan koperasi konsumsi. Koperasi bagian konsumsi ini menyediakan kebutuhan sehari-hari bagi anggotanya berupa barang konsumsi yang berkualitas baik, tetapi dengan harga yang murah dan terjangkau. Barang konsumsi yang dijual di koperasi ini adalah barang hasil produksi pabrik gula lestari seperti: gula, pupuk dan bibit tebu yang berasal dari petani tebu.

Perkembangan bisnis di koperasi pabrik gula lestari terlihat dari pertumbuhan jumlah anggota koperasi yang semula 324 orang menjadi 700 orang anggota dengan rincian petani tetap 324 orang, petani tidak tetap laki-laki 235 orang, petani tidak tetap perempuan 121 orang serta mandor 20 orang. Jumlah petani tidak tetap ini selalu berubah setiap periode tanam/panen. Proses bisnis berjalan di dalam koperasi pabrik gula ini memberikan keuntungan bagi anggota koperasi untuk memenuhi kebutuhan sehari-hari.

koperasi serta informasi dari transaksi penjualan yang berlangsung hanya menghasilkan pendapatan koperasi per hari dan jumlah barang yang terjual per hari. Dari hasil pencatatan data-data transaksi penjualan tersebut masih ditemukan ketidak sesuian antara nota penjualan dan buku rekap pendapatan yang membuat pihak manajemen kesulitan memperoleh informasi jenis serta jumlah barang apa yang terjual, informasi pendapatan periodik, perbandingan jenis barang yang terjual, penjualan tertinggi dan hasil penjualan periodik yang digunakan sebagai acuan mengevaluasi keuntungan dari penjualan yang akan didapat oleh koperasi.

Pada proses persediaan barang, stok barang yang mulai menipis akan dilakukan pencatatan untuk dibuatkan Purchase Order (PO). Ketika barang datang akan dilakukan pengecekan kondisi fisik barang dan dihitung jumlah barang sesuai dengan arsip PO. Apabila proses pengecekan barang sesuai dengan arsip PO, selanjutnya barang dikirim ke gudang. Proses pengecekan persediaan dilakukan tiap minggu ketiga dalam satu bulan berdasarkan stok barang minimal 10% dari kebutuhan barang. Dengan proses pengecekan tersebut, seringkali stok barang yang ada di gudang kosong sehingga pihak manajemen kesulitan untuk memperoleh informasi mengenai jenis barang diminati anggota serta informasi perputaran penjualan barang dalam periode penjualan agar memudahkan pihak manajemen dalam menyediakan jenis barang yang diminati oleh anggota. Informasi persediaan barang ini juga digunakan sebagai acuan perputaran penjualan barang yang dibutuhkan oleh pihak manajemen untuk mencatat jenis barang apa saja yang masuk dan keluar saat proses penjualan dan persediaan.

membawa barang yang akan diretur beserta nota penjualan kemudian barang dan nota penjualan diperiksa oleh petugas. Setelah memenuhi persyaratan, petugas akan mengganti barang tersebut dan membuat bukti tanda retur penjualan. Karena pencatatan tidak menyertakan anggota yang sering melakukan retur barang, jenis barang dan jumlah barang yang paling banyak diretur serta kondisi barang yang diretur maka pihak manajemen tidak dapat memperoleh informasi retur penjualan yang terjadi secara detail.

Selain proses retur, pada koperasi karyawan pabrik gula lestari ini juga terdapat permasalahan lain yaitu belum tersedianya informasi yang akurat mengenai anggota yang sering melakukan transaksi pembelian. Hal ini dikarenakan partisipasi anggota ketika melakukan transaksi pembelian tidak diperhitungkan dan dicatat. Dampaknya, pihak manajemen tidak dapat mengetahui secara pasti anggota yang sering melakukan transaksi pembelian dan yang tidak padahal partisipasi anggota ini dapat menjadi masukan dalam menentukan pembagian sisa hasil usaha bagi anggota pada akhir periode penjualan.

pembagian sisa hasil usaha. Selanjutnya, pada proses persediaan barang berupa informasi jenis barang diminati anggota, informasi perputaran penjualan barang periodik, informasi persediaan barang. Pada proses retur barang menghasilkan informasi berupa informasi anggota yang sering melakukan retur barang, informasi jenis barang yang sering diretur.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka dapat

dituliskan rumusan masalah sebagai berikut: ”Bagaimana membuat rancang

bangun sistem informasi penjualan pada koperasi karyawan pabrik gula lestari ?”. Dari permasalahan tersebut dapat dirinci sub-bab masalah sebagai berikut:

1. Bagaimana menghasilkan informasi pendapatan kotor periodik, hasil penjualan periodik, jenis barang terjual, perbandingan jenis barang terjual, penjualan tertinggi, partisipasi anggota, sisa hasil usaha ?

2. Bagaimana menghasilkan informasi jenis barang yang diminati anggota, perputaran penjualan barang periodik, persediaan barang ?

3. Bagaimana menghasilkan informasi anggota yang sering melakukan retur barang, jenis barang yang sering diretur ?

1.3 Pembatasan Masalah

Dalam pembuatan tugas akhir sistem informasi penjualan pada Koperasi Karyawan Pabrik Gula Lestari ini, ruang lingkup permasalahan yang digunakan adalah sebagai berikut:

2. Sistem informasi ini hanya membahas masalah transaksi penjualan, persediaan, retur penjualan dan pembagian sisa hasil usaha bagi anggota koperasi.

3. Pembagian sisa hasil usaha hanya dilakukan pada Koperasi Unit Gula (KUG). 4. Penggantian barang yang rusak diganti dengan barang.

5. Transaksi penjualan dilakukan dengan pembayaran secara tunai.

6. Aplikasi yang dibangun untuk KUG hanya berbasis Local Area Network

(LAN) tanpa media internet.

1.4 Tujuan

Berdasarkan perumusan masalah diatas, maka tujuan yang hendak dicapai dalam pembuatan tugas akhir ini adalah sebagai berikut: “Menghasilkan sistem informasi penjualan yang mampu memberikan informasi, mencatat dan menghitung seluruh hasil transaksi penjualan, termasuk riwayat penjualan barang sehingga membantu pihak manajemen dalam pengambilan keputusan saat melakukan proses persediaan kembali serta menghasilkan informasi pembagian sisa hasil usaha untuk seluruh anggota koperasi dalam mengevaluasi kegiatan penjualan.”

1.5 Sistematika Penulisan

Sistematika yang digunakan dalam penyusunan laporan ini dibedakan dengan pembagian bab sebagai berikut:

BAB I : PENDAHULUAN

bangun sistem informasi penjualan pada koperasi karyawan pabrik gula lestari.

BAB II : LANDASAN TEORI

Bab ini menjelaskan tentang teori yang berkaitan dengan sistem, sistem informasi, sistem informasi manajemen, penjualan, sistem penjualan, sistem informasi penjualan dan koperasi. Teori tersebut digunakan untuk menyelesaikan permasalahan dalam rancang bangun sistem informasi penjualan pada Koperasi Karyawan Pabrik Gula Lestari.

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Bab ini menjelaskan tentang pembahasan sistem dan perancangan sistem yang meliputi prosedur penelitian, identifikasi permasalahan, analisis kebutuhan sistem, Block

Diagram, System Flow, Context Diagram, HIPO, Data Flow

Diagram (DFD), Entity Relationship Diagram (CDM), Entity

Relationship Diagram (PDM), struktur tabel, desain interface,

rancangan pengujian dan evaluasi aplikasi terhadap fungsi aplikasi dan pengguna aplikasi.

BAB IV : EVALUASI DAN IMPLEMENTASI

mengenai uji coba aplikasi, uji coba data perhitungan manual, uji coba kemudahan penggunaan aplikasi oleh end user, analisis hasi uji coba sistem.

BAB V : PENUTUP

8

Landasan teori merupakan panduan untuk menemukan solusi pemecahan masalah yang sedang dihadapi. Pada bab ini akan dikemukakan landasan teori yang terkait dengan permasalahan untuk mendukung perancangan sistem. Adapun landasan teori yang digunakan sebagai berikut:

2.1 Sistem

Gondodiyoto (2007) menyatakan bahwa sistem adalah merupakan suatu kesatuan yang terdiri dari komponen-komponen atau sub sistem yang berorientasi untuk mencapai suatu tujuan tertentu. Berdasarkan batasan pengertian tersebut, sistem mempunyai karakteristik sebagai berikut :

1. Sistem adalah kumpulan elemen-elemen atau sumber daya yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hierarkis.

2. Sistem memiliki sasaran yang akan dicapai. Setiap sistem berusaha mencapai satu atau lebih sasaran yang merupakan arah, yang merupakan kekuatan yang memberikan arah suatu sistem.

4. Sistem memiliki pengguna. Setiap sistem harus mengarahkan sub sistemnya agar dapat mencapai sasaran. Sasaran sistem sebagai ukuran penentu keberhasilan suatu sistem.

5. Sistem memiliki keterbatasan.

6. Sistem memiliki subsistem yang membentuk suatu jaringan terpadu. 7. Sistem memerlukan pengendalian.

2.2. Informasi

Informasi adalah data yang sudah diolah menjadi bentuk yang lebih berguna dan lebih berarti (bermanfaat) bagi penerimanya, menggambarkan suatu kejadian dan kesatuan nyata yang dapat dipahami dan dapat digunakan untuk pengambilan keputusan, sekarang maupun masa depan (Gondodiyoto, 2007). Sumber dari informasi adalah data. Data merupakan bentuk jamak dari bentuk tunggal datum atau data item. Data sebagai input perlu diolah oleh suatu sistem pengolahan data agar dapat menjadi output, yaitu informasi yang lebih berguna bagi pemakainya. Dari uraian tersebut dapat dikatakan bahwa :

1. Informasi adalah data yang diolah menjadi bentuk yang lebih berguna, lebih bermanfaat dan lebih berarti bagi penggunanya.

2. Data menggambarkan suatu kejadian-kejadian, data dinyatakan sebagai symbol-simbol, gambar-gambar, kata-kata, angka-angka, atau huruf-huruf yang menunjukkan suatu ide, objek, kondisi atau situasi tertentu.

yang menentukan keberhasilan atau kesuksesan organisasi pada masa yang akan datang.

2.3. Sistem Informasi

“Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk

mencapai tujuan tertentu” (Jogiyanto, 1995).

“Informasi adalah terdiri dari data yang telah diambil kembali dan diolah

atau sebaliknya dan digunakan untuk tujuan informatif atau kesimpulan, argumentasi,

atau sebagai dasar untuk peramalan atau pengambilan keputusan”. Sistem Informasi

adalah kombinasi antara prosedur kerja, informasi, orang dan teknologi informasi yang diorganisasikan untuk mencapai tujuan dalam sebuah organisasi.

Sistem informasi adalah sekumpulan komponen pembentuk sistem yang mempunyai keterkaitan antara satu komponen dengan komponen lainnya yang bertujuan menghasilkan suatu informasi dalam suatu bidang tertentu. Dalam sistem informasi diperlukannya klasifikasi alur informasi, hal ini disebabkan keanekaragaman kebutuhan akan suatu informasi oleh pengguna informasi (McLeod, 1998).

menekankan pada elemen atau komponennya mendefinisikan sistem sebagai kumpulan dari elemen-elemen suatu kegiatan untuk menyelesaikan suatu sasaran tertentu.

Kedua kelompok definisi ini adalah benar dan tidak bertentangan, yang berbeda adalah pendekatannya. Mempelajari suatu sistem akan lebih mengena bila mengetahui terlebih dahulu apakah sistem itu. Pendekatan sistem yang merupakan kumpulan elemen-elemen atau komponen-komponen atau subsistem-subsistem merupakan definisi yang lebih luas. Definisi ini banyak diterima karena kenyataannya suatu sistem dapat terdiri dari beberapa subsistem atau sistem-sistem bagian.

Informasi menurut Jogiyanto (1999) adalah data yang diolah menjadi bentuk yang lebih berguna, dan lebih berarti lagi bagi yang menerimanya. Data merupakan bentuk yang masih mentah yang belum dapat bercerita banyak, sehingga perlu diolah lanjut. Saat ini para pembuat keputusan memahami bahwa informasi tidak hanya sekedar produk sampingan bisnis yang sedang dijalankan, namun juga sebagai bahan pengisi bisnis dan menjadi faktor kritis dalam menentukan kesuksesan atau kegagalan suatu usaha.

2.4. Sistem Informasi Manajemen

“Sistem Informasi Manajemen (SIM) adalah kumpulan dari manusia dan

sumber-sumber daya modal di dalam suatu organisasi yang bertanggung jawab mengumpulkan dan mengolah data untuk menghasilkan informasi yang berguna

untuk semua tingkatan manajemen di dalam kegiatan perencanaan dan pengendalian”

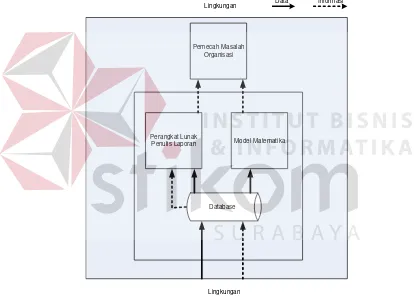

(Cushing, 1974). Model sistem informasi manajemen dapat dilihat pada Gambar 2.1.

Pemecah Masalah Organisasi

Perangkat Lunak

Penulis Laporan Model Matematika

Database Lingkungan

Lingkungan

[image:33.612.100.514.260.558.2]Data Informasi

Gambar 2.1 Model Sistem Informasi Manajemen (Sumber: McLeod hlm.327) Menurut Kristanto (2003) pada dasarnya tingkatan manajemen dibagi menjadi 3 (tiga), yaitu :

1. Manajemen tingkat atas (top level management) yang terdiri dari executive

2. Manajemen tingkat menengah (middle level management) yang terdiri dari kepala cabang dan kepala divisi lainnya.

3. Manajemen tingkat bawah (lower level management) yang meliputi mandor dan pengawas.

2.5. Penjualan

Penjualan merupakan sebuah proses dimana kebutuhan pembeli dan

kebutuhan penjualan dipenuhi, melalui antar pertukaran informasi dan kepentingan”.

Jadi konsep penjualan adalah cara untuk mempengaruhi konsumen untuk membeli produk yang ditawarkan (Kotler dan Amstrong, 2011).

Konsep penjualan adalah gagasan bahwa konsumen tidak akan membeli cukup banyak produk perusahaan kecuali jika perusahaan tersebut melakukan cukup banyak penjualan dan promosi dalam skala besar (Jobber, 2006).

Pada saat perusahaan menjual barang dagangannya, maka diperoleh pendapatan. Jumlah yang dibebankan kepada pembeli untuk barang dagang yang diserahkan merupakan pendapatan perusahaan yang bersangkutan. Penjualan dapat dilakukan secara kredit maupun tunai dan pada umumnya kepada beberapa pelanggan. Seperti halnya waktu membeli, ketika menjual perusahaan juga terikat dengan syarat jual beli tertentu (Soemarso, 1992).

Pada waktu menjual, kadang-kadang perusahaan harus menerima pengembalian barang yang dijual tidak sesuai dengan permintaan pembeli. Penerimaan barang kembali yang telah dijual disebut penjualan retur (sales return), sedangkan pemberian potongan harga disebut pengurangan harga (sales allowances) (Soemarso, 1992).

2.6. Sistem Penjualan

“Menurut West Churman sebuah sistem dapat didefinisikan sebagai

serangkaian komponen yang dikoordinasikan untuk mencapai suatu tujuan”

(Krismiaji, 2002). Menurut Abdurachman (2001) dalam pengertian penjualan (sale) dalam buku Ensiklopedia Ekonomi. Keuangan dan Perdagangan adalah “suatu kontrak atau perjanjian antara dua pihak, masing-masing dikenal sebagai penjual, dan pembeli, yang mewajibkan pihak pertama itu untuk, atas pertimbangan ajan suatu pembayarn, akan suatu janji akan pembayaran sejumlah harga dalam uang tertentu,

Dari pengertian tersebut dapat disimpulkan bahwa sistem penjualan adalah suatu sistem yang digunakan oleh perusahaan untuk menjual atau memasarkan barang dagangan kepada konsumen.

Dalam unsur penjualan meliputi:

1. Formulir, yang berupa dokumen-dokumen antara lain: a. Faktur penjualan tunai.

b. Pita kas register. c. Bill of lading.

d. Rekapitulasi Harga Penjualan Pokok. e. Faktur Penjualan Kredit.

f. Surat tagihan.

2. Catatan yang digunakan antara lain: a. Jurnal penjualan.

b. Kartu Piutang. c. Kartu gudang.

d. Jurnal penerimaan kas. e. Jurnal umum.

f. Kartu persediaan.

3. Laporan informasi yang dihasilkan antara lain: a. Data pelanggan/pembeli.

2.7. Sistem Informasi Penjualan

Sistem informasi penjualan diartikan sebagai suatu pembuatan pernyataan penjualan, kegiatan akan dijelaskan melalui prosedur-prosedur yang meliputi urutan kegiatan sejak diterimanya informasi dari pembeli, pengecekan barang, ada atau tidak ada dan diteruskan dengan pengiriman barang yang disertai dengan pembuatan faktur dengan mengadakan pencatatan atas penjualan yang telah dilakukan (Niswonger, 1999).

Sistem informasi penjualan adalah sebuah kolaborasi dari teknologi data yang memfasilitasi kumpulan dan proses berbagai informasi untuk membantu proses penjualan. Tujuan dari sistem informasi penjualan ini untuk peningkatan akuisisi pelanggan, retensi hubungan pelanggan meningkat, peningkatan hubungan pelanggan, integrasi untuk menghubungi manajemen. (Donaldson, 2002a). Sistem informasi penjualan secara luas digunakan dalam perencanaan penjualan antara lain

mailing list, daftar profil pelanggan, prospect bank, lead generation, segmentasi,

efektivitas kampanye. Data-data tersebut digunakan untuk penjualan strategis seperti: profil penjualan, produk kompetitor, penyimpanan kontak lama, dimana data-data tersebut digunakan organisasi layanan keuangan. (Donaldson, 2002b).

Menurut Strategic (2013) rumus perhitungan perputaran penjualan adalah Sell Thru(%) = Sales / (Sales+On-Hand) *100

2.8. Retur Penjualan

Menurut James Hall (2001) retur penjualan adalah kemungkinan pengembalian barang yang dibeli oleh pelanggan sewaktu-waktu, yang terjadi karena disebabkan beberapa hal sebagai berikut:

1. Penjual mengirimkan barang dagangan dengan tidak sesuai. 2. Barang dagangan rusak atau cacat.

3. Barang dagangan rusak pada saat pengangkutan.

4. Penjual mengirimkan barang dagangan terlalu lama atau terjadi penundaan pengangkutan dan pembeli menolak pengiriman.

2.9. Koperasi

2.9.1. Pengertian Koperasi

Pengertian koperasi menurut undang-undang Nomor 25 tahun 1992 ialah badan usaha yang beranggotakan orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Pengertian ini disusun tidak hanya berdasar pada konsep koperasi sebagai organisasi ekonomi dan sosial tetapi secara lengkap telah mencerminkan norma-norma dan kaidah-kaidah yang berlaku bagi bangsa Indonesia. Norma dan kaidah tersebut dalam UU tersebut lebih tegas dijabarkan dalam fungsi dan peran koperasi Indonesia sebagai:

1. Alat untuk membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Alat untuk mempertinggi kehidupan manusia dan masyarakat.

3. Alat untuk memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional.

4. Alat untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas azas kekeluargaan dan demokrasi ekonomi.

Adapun pengertian koperasi menurut Kohl dan Abrahamson dalam (Ropke, 2003) adalah sebagai berikut :

“Koperasi adalah badan usaha dengan kepemilikan dan pamakai jasa merupakan

anggota koperasi itu sendiri serta pengawasan terhadap badan usaha tersebut harus

2.9.2. Jenis Koperasi

Menurut Dewan Perwakilan Rakyat Republik Indonesia(2013), jenis koperasi terdapat dalam pasal 17 Bagian 6 UU No.12 tahun 1967, dilakukan dengan: 1. Lapangan usahanya

a. Koperasi konsumsi, yang berusaha untuk menyediakan barang-barang yang dibutuhkan anggotanya, baik barang keperluan sehari-hari maupun barang-barang kebutuhan sekunder yang dapat meningkatakan kesejahteraan hidup para anggotanya, dalam arti dapat dijangkau oleh daya belinya.

b. Koperasi simpan pinjam atau koperasi kredit, yang berusaha untuk mencegah para anggotanya untuk terlibat dalam jeratan kaum lintah darat pada hidupnya, dengan jalan menggiatkan tabungan dan mengatur pemberian pinjaman uang atau barang dengan bunga yang serendah-rendahnya.

c. Koperasi produksi, yang berusaha untuk menggiatkan para anggotanya dalam menghasilkan dengan produk tertentu yang biasa diproduksinya serta sekaligus mengkoordinir pemasarannya, dengan demikian para produsen akan memperoleh kesamaan harga yang wajar atau layak dan mudah memasarkannya.

d. Koperasi serba usaha, yang berusaha dalam beberapa macam kegiatan ekonomi yang sesuai dengan kepentingan-kepentingan para anggotanya.

2.9.3. Keanggotaan Koperasi

Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota. Menurut Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian Pasal 17-19, anggota koperasi adalah pemilik dan sekaligus pengguna jasa koperasi. Keanggotaan koperasi dicatat dalam buku daftar anggota. Anggota koperasi ialah setiap warga Negara Indonesia yang mampu melakukan tindakan hukum atau koperasi yang memenuhi persyaratan sebagaimana ditetapkan dalam anggaran dasar. Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak, dan kewajiban keanggotaannya ditetapkan dalam anggaran dasar.

2.9.4. Karakteristik Pelaporan Koperasi

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27, tentang akuntansi koperasi tahun 1996, (Perdana, 2013) menguraikan bahwa karakteristik pelaporan koperasi adalah sebagai berikut:

1. Pengurus bertanggungjawab dan wajib melaporkan kepada rapat anggota segala sesuatu yang menyangkut tata kehidupan koperasi. Aspek keuangan merupakan salah satu dari aspek–aspek yang tercakup dalam tata kehidupan koperasi. Laporan keuangan koperasi merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata kehidupan koperasi.

3. Pemakai utama dari laporan koperasi adalah para anggota koperasi itu sendiri beserta pejabat koperasi. Pemakai lainnya yang mempunyai kepentingan terhadap koperasi diantaranya adalah calon anggota koperasi, bank, kreditur, dan kantor pajak.

4. Sebagai bahan pertimbangan untuk menetukan jumlah sumber daya, karya, dan jasa yang akan diberikan kepada koperasi.

Menurut Perdana (2013), laporan keuangan koperasi dapat menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya untuk:

1. Mengetahui manfaat yang diperoleh dengan menjadi anggota koperasi,

2. Mengetahui prestasi keuangan koperasi selama suatu periode dengan manfaat keanggotaan koperasi dan sisa hasil usaha sebagai ukuran,

3. Mengetahui sumber daya ekonomis yang dimiliki koperasi, kewajiban dan kekayaan bersih, dengan pemisahan antara yang berkaitan dengan anggota dan bukan anggota,

4. Mengetahui transaksi, kejadian, dan keadaan yang mengubah sumber daya ekonomis, kewajiban, dan kekayaan bersih dalam suatu periode dengan pemisahan antara yang berkaitan dengan anggota dan bukan anggota,

5. Mengetahui informasi penting lainnya yang mungkin mempengaruhi likuiditas dan solvabilitas koperasi.

6. Mengetahui informasi yang diperlukan untuk mencapai tujuan pelaporan di atas diantaranya sebagai berikut:

c. Kekayaan bersih yang dimiliki oleh anggota dan koperasi itu sendiri,

d. Transaksi, kejadian, dan keadaan yang terjadi dalam suatu periode yang mengubah sumber daya ekonomis terdiri dari kewajiban dan kekayaan bersih koperasi,

e. Sumber dan penggunaan dana serta informasi lain yang mungkin mempengaruhi likuiditas dan solvabilitas koperasi. Informasi yang disajikan dalam laporan keuangan koperasi sedapat mungkin memisahkan antara aktivitas yang dilakukan dengan anggota dan bukan anggota.

2.9.5. Sisa Hasil Usaha

Menurut Undang-Undang Republik Indonesia Nomor 12 Tahun 1967 tentang Pokok-Pokok Perkoperasian pasal 34 mengenai Sisa Hasil Usaha, diatur sebagai berikut:

1. Sisa hasil usaha koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku setelah dikurangi dengan penyusutan-penyusutan dan biaya-biaya dari tahun buku yang bersangkutan.

2. Sisa hasil usaha berasal dari usaha yang diselenggarakan untuk anggota dan juga bukan untuk anggota.

3. Sisa hasil usaha yang berasal dari hasil usaha yang diselenggarakan untuk anggota dibagi untuk:

a. Cadangan koperasi,

d. Dana pegawai atau karyawan, e. Dana pendidikkan koperasi, f. Dana sosial,

g. Dana pembangunan kerja daerah.

4. Sisa hasil usaha yang diselenggarakan untuk bukan anggota dibagi untuk: a. Cadangan koperasi,

b. Dana pengurus,

c. Dana pegawai atau karyawan.

Menurut Soermarso (2010) penghitungan sisa hasil usaha dan pembagian sisa hasil usaha yang digunakan dalam penelitian ini adalah

Laba kotor = (TPB – TRP) - THPP ...(2.1) TPB = Total Penjualan Barang

TRP = Total Retur Penjualan

THPP = Total Harga Pokok Penjualan

Total sisa hasil usaha= Laba kotor – Biaya operasional ...(2.2) SHU semua anggota = 40% X Total sisa hasil usaha ...(2.3) Sisa hasil usaha tiap anggota = (TTA/TTK) X SHU semua anggota ...(2.4) TTA = Total Transaksi Anggota

24

3.1 Analisis Sistem

Menurut Jogiyanto (1995:41) analisis permasalahan merupakan bagian dari tahapan System Development Life Cycle (SDLC). Untuk dapat menganalisis permasalahan perlu pemahaman terhadap proses bisnis dan permasalahan yang terjadi. Maka dari itu perlu dilakukan langkah-langkah identifikasi masalah dan analisis kebutuhan pada koperasi karyawan pabrik gula lestari.

3.1.1 Identifikasi Masalah

Untuk memulai proses identifikasi masalah pada koperasi karyawan pabrik gula lestari maka dilakukan observasi mulai tanggal 8 Januari 2014 – 24 Januari 2014. Identifikasi masalah serta pengumpulan data diperoleh dengan wawancara, mencatat serta mempelajari proses bisnis penjualan yang berlangsung pada koperasi karyawan pabrik gula lestari.

dalam mendapatkan informasi antara lain: mengetahui jumlah pendapatan kotor koperasi, mengetahui jenis barang yang terjual, mengetahui penjualan tertinggi, mengetahui perbandingan barang terjual dan hasil penjualan yang digunakan untuk mengevaluasi keuntungan yang akan diperoleh oleh koperasi.

Kendala lain yang dihadapi oleh pihak manajemen ialah pengecekan persediaan barang yang dilakukan tiap minggu ketiga dalam satu bulan berdasarkan stok barang minimal 10% dari kebutuhan barang. Dengan proses pengecekan tersebut stok barang yang ada di gudang kosong dan manjemen kesulitan untuk memperoleh informasi dari proses persediaan barang yaitu: informasi persediaan barang, informasi perputaran penjualan barang, informasi jenis barang diminati anggota.

Kendala lain yang dihadapi pada proses retur barang yaitu petugas hanya melakukan pencatatan barang pada hari tersebut sedangkan pihak manajemen membutuhkan informasi mengenai anggota, jenis barang dan jumlah barang yang diretur secara detail.

Kendala terakhir yang dihadapi oleh pihak manajemen yaitu belum tersedianya informasi yang akurat mengenai anggota yang sering melakukan transaksi pembelian. Hal ini disebabkan partisipasi anggota yang tidak dicatat dan diperhitungkan. Sedangkan pihak manajemen membutuhkan informasi untuk mengetahui anggota yang sering melakukan transaksi pembelian dan yang tidak. Dimana partisipasi anggota ini menjadi masukan dalam menentukan pembagian sisa hasil usaha di akhir periode penjualan.

lebih lengkap dalam mengevaluasi transaksi penjualan, persediaan barang, retur penjualan sampai perhitungan sisa hasil usaha. Informasi yang dihasilkan dapat menyelesaikan kendala yang ada di koperasi tersebut.

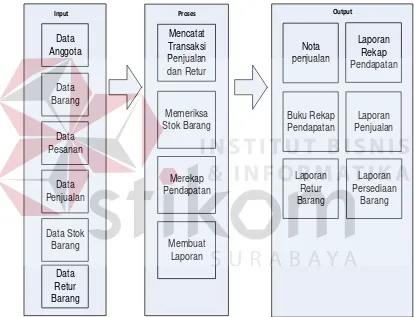

Berikut ini adalah sistem penjualan konvensional yang berjalan pada koperasi karyawan pabrik gula lestari adalah sebagai berikut:

Input Proses Output

Nota penjualan

Membuat Laporan Data

Anggota

Data Pesanan

Laporan Rekap Pendapatan

Merekap Pendapatan

Data Stok Barang

Memeriksa Stok Barang

Buku Rekap Pendapatan Data

Barang

Data Penjualan

Data Retur Barang

Mencatat Transaksi Penjualan dan Retur

Laporan Penjualan

Laporan Retur Barang

Laporan Persediaan

[image:47.612.103.517.234.551.2]Barang

Gambar 3.1 Block Diagram Sistem Penjualan Konvensional

Block diagram pada gambar 3.1 menjelaskan bahwa penjualan konvensional

keluaran berupa nota penjualan, buku rekap pendapatan, laporan penjualan, laporan retur barang dan laporan persediaan barang.

3.1.2 Hasil Analisis

Dari hasil analisis permasalahan didapatkan beberapa kekurangan proses bisnis yang lama, untuk memperbaiki kekurangan tersebut akan dibuat sistem yang disesuaikan dengan kebutuhan koperasi. Hasil identifikasi masalah pada koperasi karyawan pabrik gula lestari adalah sebagai berikut:

A. Kekurangan dari sistem penjualan yang lama yaitu:

1. Data – data penjualan masih tersimpan dalam bentuk buku catatan penjualan, dan tidak tersimpan pada database, sehingga informasi yang diterima oleh manajer hanya berupa rekap pendapatan harian dan rekap transaksi penjualan, sehingga pihak manajemen kesulitan dalam melakukan evaluasi pada transaksi penjualan barang.

2. Proses persediaan barang hanya berdasarkan jumlah stok barang minimal 10% dari kebutuhan, dimana proses pengecekan persediaan dilakukan minggu ketiga dalam satu bulan. Dampaknya, stok barang di gudang seringkali habis sehingga menghambat proses transaksi penjualan.

4. Informasi retur penjualan hanya mencatat nama barang yang diretur. Hal ini membuat pihak manajemen kesulitan untuk mengevaluasi retur penjualan secara detail.

B. Kebutuhan informasi pemakai/pihak manajemen

1. Informasi utama untuk pihak manajemen dalam mengevaluasi transaksi penjualan seperti informasi pendapatan kotor koperasi, jenis barang yang terjual, penjualan tertinggi, perbandingan barang terjual dan hasil penjualan.

2. Informasi untuk membantu pihak manajemen dalam melakukan persediaan barang yang tidak hanya berdasarkan dari 10% jumlah ketersediaan barang sehingga tidak menghambat proses transaksi penjualan.

3. Informasi untuk membantu pihak manajemen dalam mengambil keputusan dan informasi yang membantu untuk pencatatan dan penghitungan partisipasi anggota yang digunakan sebagai acuan dalam pembagian sisa hasil usaha di akhir periode penjualan.

4. Informasi pendukung untuk pihak manajemen dalam mengevaluasi retur penjualan secara detail. Informasi yang dibutuhkan seperti informasi anggota sering retur, jenis barang sering diretur.

3.2 Perancangan Sistem

Pada tahap ini, penulis membuat rancangan sistem untuk mencari solusi atas permasalahan tersebut. Rancangan sistem tersebut diterapkan dalam bentuk block

diagram, system flow, context diagram, HIPO, data flow diagram, entity relationship

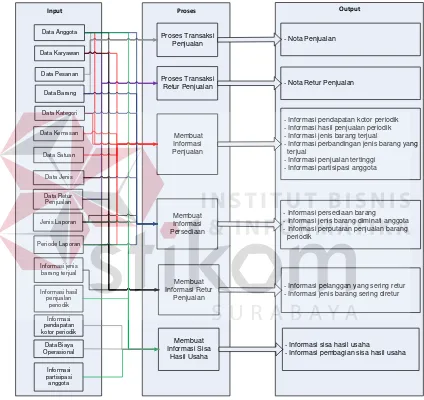

3.2.1 Block Diagram Rancang Bangun Sistem Informasi Penjualan

Berikut ini adalah block diagram rancang bangun sistem informasi penjualan pada Koperasi Karyawan Pabrik Gula Lestari:

Input Proses Output

Data Anggota

Data Barang Data Pesanan

- Informasi pendapatan kotor periodik - Informasi hasil penjualan periodik - Informasi jenis barang terjual

- Informasi perbandingan jenis barang yang terjual

- Informasi penjualan tertinggi - Informasi partisipasi anggota

- Informasi persediaan barang - Informasi jenis barang diminati anggota - Informasi perputaran penjualan barang periodik Membuat Informasi Penjualan Data Retur Penjualan

- Informasi sisa hasil usaha

- Informasi pembagian sisa hasil usaha - Informasi pelanggan yang sering retur - Informasi jenis barang sering diretur Membuat Informasi Retur Penjualan Membuat Informasi Persediaan Membuat Informasi Sisa Hasil Usaha Informasi partisipasi anggota Informasi hasil penjualan periodik Informasi jenis barang terjual Data Karyawan Data Kategori Data Kemasan Data Jenis Data Satuan Jenis Laporan Periode Laporan Proses Transaksi Penjualan Proses Transaksi Retur Penjualan

- Nota Penjualan

- Nota Retur Penjualan

Data Biaya Operasional Informasi pendapatan kotor periodik Gambar 3.2 Block Diagram Rancang Bangun Sistem Informasi Penjualan

[image:50.612.102.526.180.580.2]1. Membuat informasi penjualan

Proses penjualan adalah proses transaksi utama yang ada pada koperasi karaywan pabrik gula lestari. Proses penjualan dimulai dengan anggota yang datang ke koperasi dengan memilih dan membeli barang yang tersedia di koperasi. Kemudian pesanan anggota tersebut akan dimasukkan dan disimpan oleh petugas koperasi dan selanjutnya dilakukan proses pembayaran atas transaksi tersebut. Pada proses transaksi penjualan ini, data anggota yang disimpan ialah anggota yang melakukan transaksi penjualan dan data pesanan anggota yang berupa barang-barang apa saja yang dibeli oleh anggota. Proses transaksi penjualan ini menghasilkan output nota penjualan yang diberikan kepada anggota, yang digunakan untuk melakukan pengambilan barang yang sudah dibeli anggota dan bukti pembayaran atas barang yang telah dibeli oleh anggota tersebut.

Pada proses transaksi penjualan ini, terdapat beberapa output lain yang dihasilkan yaitu informasi pendapatan kotor periodik yang digunakan untuk melihat pendapatan kotor koperasi dalam tiap-tiap periode penjualan. Laporan pendapatan kotor periodik diperoleh dari total nominal penjualan dikurangi dengan harga pokok pada periode penjualan tersebut.

Ouput selanjutnya pada proses penjualan adalah informasi hasil penjualan

periodik merupakan laporan mengenai hasil penjualan barang-barang di koperasi dalam tiap-tiap periode penjualan, informasi jenis barang terjual periodik digunakan untuk mengetahui jenis barang apa yang terjual di setiap periode penjualan.

Output selanjutnya yang dihasilkan adalah informasi perbandingan penjualan

yang terjual dalam beberapa periode penjualan. Hasil dari output informasi perbandingan jenis barang yang terjual periodik diperoleh dari data transaksi penjualan beberapa periode. Periode yang digunakan disini adalah periode bulan. Contoh: barang dengan nama “ Bib. Tb. B1 50 kg” pada bulan januari 2013 terjual

sebanyak 6 sak, pada bulan februari 2013 terjual sebanyak 5 sak dan bulan maret 2013 terjual 5 sak. Maka dari data transaksi penjualan tersebut, pihak manajemen memperoleh informasi mengenai peningkatan atau penurunan jumlah jenis barang pada periode tertentu.

Output berikutnya adalah informasi penjualan tertinggi digunakan untuk mengetahui barang apa yang memiliki tingkat penjualan yang tertinggi di setiap periode penjualan. Informasi penjualan tertinggi diperoleh dari data beberapa barang pada transaksi penjualan pada periode tertentu. Contoh: barang pertama “Sd. AB.1 100 kg” terjual 23 sak pada bulan januari 2013 dan jumlah stok saat ini sebanyak 60 sak. Barang kedua “Sd. AA.1 100 kg” terjual sebanyak 18 sak pada bulan januari 2013 dan jumlah stok saat ini sebanyak 70 sak. Barang ketiga “KrG.AB.2 100 kg” terjual 21 sak pada bulan januari 2013 dan total jumlah stok saat ini sebanyak 30 sak. Dari keterangan diatas dihasilkan informasi berupa perbandingan jumlah terjual dan jumlah stok masing-masing barang. Peringkat pertama ditempati oleh “Sd. AB.1 100 kg” karena memiliki jumlah terjual paling banyak. Kemudian peringkat kedua ditempati “Sd. AA.1 100 kg”. Dan peringkat ketiga ditempati oleh “KrG.AB.2 100

Output berikutnya adalah informasi partisipasi anggota yang digunakan

untuk mencatat partisipasi anggota dalam melakukan transaksi pembelian barang di koperasi. Informasi partisipasi anggota diperoleh dari data anggota yang sering melakukan transaksi pembelian barang pada periode tertentu. Contoh: pada tanggal 10-04-2012 anggota bernama “Aditya Pradipto” dengan pembelian sebanyak 1 barang dan total nominal pembelian senilai Rp 940.000,-. Dan, pada tanggal 25-07-2012 anggota bernama “Aditya Pradipto” melakukan transaksi pembelian lagi

sebanyak 4 barang dan total nominal pembelian senilai Rp 1.055.000,-. Dari keterangan diatas, maka dihasilkan informasi anggota bernama “Aditya Pradipto” yang melakukan transaksi pembelian sebanyak 5 barang dan total nominal pembelian anggota sebesar Rp 1.995.000,-.

2. Membuat informasi persediaan barang

tersedia, informasi jenis barang yang diminati oleh anggota yang digunakan untuk memabantu proses persediaan barang yang disesuaikan dengan minat anggota.

Output terakhir adalah informasi perputaran penjualan barang periodik

digunakan untuk mengetahui persentase data jenis atau nama barang yang laku terjual dalam tiap periode penjualan. Persentase diperoleh dari jumlah barang yang laku terjual dibagi dengan stok barang terakhir yang ditambah dengan jumlah barang yang laku terjual kemudian hasilnya dikalikan seratus (100). Contoh: barang dengan nama “Gula LSR.B 50 kg” pada bulan maret 2013 terjual 6 sak dan total stok barang

terakhir barang sebanyak 90 unit. Untuk memperoleh persentase barang “Gula LSR.B 50 kg” pada bulan maret 2013 adalah jumlah barang laku terjual “Gula LSR.B 50kg” dibagi total stok barang “Gula LSR.B 50 kg” dan jumlah barang yang laku terjual “Gula LSR.B 50kg” pada bulan maret 2013 kemudian dikalikan 100. Berikut adalah

contoh perhitungan:

X 100% = 6.25%

3. Membuat informasi retur penjualan

barang yang akan diretur sudah memenuhi syarat. Kemudiaan petugas memeriksa stok barang yang digunakan untuk menukar barang yang diretur oleh anggota. Jika stok barang tersedia, petugas akan memasukkan dan menyimpan data anggota, data barang, data penjualan yang berupa nota penjualan, jumlah barang yang diretur serta keterangan barang yang diretur tersebut. Proses retur penjualan ini menghasilkan

output yaitu informasi retur penjualan berupa nota retur penjualan yang diberikan

pada angggota sebagai bukti telah melakukan retur penjualan. Selain output nota retur penjualan, terdapat beberapa output pada proses retur penjualan ini yaitu informasi anggota sering retur yang digunakan untuk mengetahui anggota yang sering melakukan retur penjualan, informasi jenis barang yang sering diretur digunakan untuk mengetahui jenis barang yang sering diretur oleh anggota beserta keterangan kondisi barang yang diretur tersebut.

4. Membuat informasi sisa hasil usaha

2011-2012 sebesar Rp 30.000.000,-. Sedangkan pada periode 2011-2011-2012 koperasi mengeluarkan biaya operasional seperti sewa air sebesar Rp 1.200.000,-, biaya sewa listrik sebesar Rp 1.200.000,- , biaya sewa telepon sebesar Rp 1.200.000,-, biaya transportasi sebesar Rp 1.400.000,-, biaya gaji sebesar Rp 96.000.000 dan biaya tunjangan sebesar Rp 35.000.000,- dengan total biaya operasional sebesar Rp 136.000.000,-. Maka total sisa hasil usaha yang akan diperoleh koperasi dari total laba kotor dikurangi dengan biaya operasional sebesar Rp 34.000.000,-. Berikut ini contoh perhitungan:

Laba Kotor = Total Penjualan - Total Retur - Total Harga Pokok Penjualan = 320.000.000 – 2.000.000 - 148.000.0000

= Rp 170.000.000,-

Total SHU periode 2011-2012 = Laba Kotor – Biaya Operasional = 170.000.000 – 136.000.000 = Rp 34.000.000,-

transaksi pembelian lagi sebanyak 8 barang dengan total nominal pembelian sebesar Rp 156.000,-. Dari tiga keterangan diatas, anggota “Kris Dartanto” telah melakukan transaksi pembelian total barang 40 barang dengan total nominal pembelian senilai Rp 21.144.800,-. Dengan total laba bersih pada periode 2011-2012 sebesar Rp 34.000.000,-. Maka diperoleh perhitungan pembagian sisa hasil usaha sebagai berikut:

SHU untuk semua anggota = 40% X 34.000.000,- = Rp 13.600.000,-

SHU untuk ‘Kris Dartanto’ = X SHU Semua Anggota

= X 34.000.000

= Rp

Nota Penjualan

Informasi Penjualan

Informasi Retur Penjualan

Manajemen Anggota

Rancang Bangun Sistem Informasi

Penjualan

Data Pesanan

Data Barang

Karyawan

Anggota

Data Retur

Karyawan

Data Penjualan

Data Retur Anggota

Nota Retur Data Anggota

Sistem Informasi Pembelian

Laporan Penjualan

Laporan Persediaan barang Data Karyawan

Data Karyawan

Informasi Persediaan Barang

Informasi Sisa Hasil Usaha

Laporan Sisa Hasil Usaha Laporan Retur Penjualan Jenis Laporan Periode Laporan

Gambar 3.3 Model Pengembangan

3.2.2 System Flow

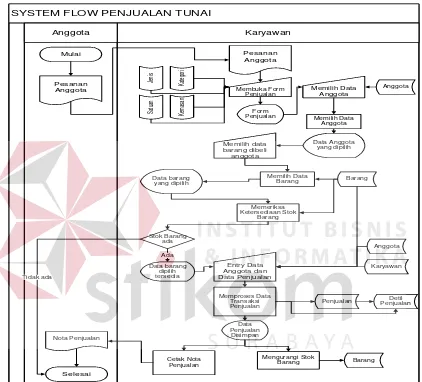

A. System Flow Penjualan Tunai

Proses transaksi penjualan dimulai dari pesanan anggota dilakukan oleh karyawan. Karyawan membuka form penjualan, kemudian karyawan memilih data anggota yang akan melakukan pembelian. Setelah data anggota dipilih, karyawan akan memilih data barang yang dibeli anggota dari pesanan anggota. Kemudian

system akan melakukan pemeriksaan terhadap stok dari data barang yang dipilih oleh

untuk anggota. Berikut ini adalah gambar system flow penjualan tunai dapat dilihat pada Gambar 3.4.

SYSTEM FLOW PENJUALAN TUNAI

[image:59.612.106.528.151.533.2]Karyawan Anggota Mulai Pesanan Anggota Pesanan Anggota Memproses Data Transaksi Penjualan Cetak Nota Penjualan Nota Penjualan Selesai Jeni s Form Penjualan Kategori Satuan Kemasan Barang Karyawan Membuka Form Penjualan Memilih Data Anggota Memilih data barang dibeli anggota Mengurangi Stok Barang Data Anggota yang dipilih Data barang yang dipilih Memeriksa Ketersediaan Stok Barang Entry Data Anggota dan Data Penjualan Detil Penjualan Penjualan Anggota Data Penjualan Disimpan Barang Data barang dipilih tersedia Anggota Stok Barang ada Ada Tidak ada Memilih Data Anggota Memilih Data Barang

Gambar 3.4 System Flow Penjualan Tunai

B. System Flow Retur Penjualan

retur penjualan dan melakukan proses pengecekan stok barang yang akan diretur. Setelah stok barang yang diretur tersedia, karyawan akan memasukkan data penjualan, data barang yang diretur, id anggota, id karyawan yang disimpan dalam

database retur dan detail retur. Setelah data retur penjualan dimasukkan akan

dilakukan proses mencetak nota retur penjualan dan proses menambah stok barang pada tabel barang. Dari nota retur penjualan dihasilkan informasi retur penjualan yang berupa nota retur penjualan yang diberikan pada anggota yang melakukan retur barang. Gambar system flow retur penjualan dapat dilihat pada Gambar 3.5.

SYS FLOW RETUR PENJUALAN

Karyawan Anggota Mulai Nota Penjualan Nota Penjualan Entry Data Penjualan, Data Barang yang diretur, ID Anggota

dan ID Karyawan

Selesai Kondisi Barang ? Ada Stok Barang Rusak Mencetak Informasi Retur Baik Memeriksa Kondisi Barang Informasi Retur Tidak Ada Memproses Retur Anggota Ada

Barang PenjualanDetil Penjualan Retur Detil Retur Form Retur Penjualan Cek stok barang Barang Membuka Form Retur Penjualan Memilih Barang diretur Data Barang yang akan diretur Data Retur akan diproses Data Retur Disimpan Mengurangi stok barang Barang Barang Jenis Karyawan Memilih Barang Diretur Detil Penjualan Penjualan

[image:60.612.103.521.286.665.2]C. System Flow Biaya Operasional

Proses maintenance biaya operasional dimulai dari data biaya operasional yang diterima oleh karyawan koperasi. Kemudian karyawan membuka form master biaya operasional . Setelah itu, karyawan akan memasukkan data biaya operasional kemudian menyimpan data biaya operasional ke dalam tabel biaya operasional dan