SKRIPSI

PERSEPSI PENGUSAHA TERHADAP SUKU BUNGA

PINJAMAN PERBANKAN DI KOTA MEDAN

OLEH

JAYA SPLIWAN SIREGAR 090523022

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

PERSEPSI PENGUSAHA TERHADAP SUKU BUNGA PINJAMAN PERBANKAN DI KOTA MEDAN

Rumusan masalah dalam penelitian ini adalah untuk mengetahui bagaimana persepsi pengusaha terhadap suku bunga pinjaman perbankan di kota medan. Tujuan penelitian ini adalah untuk mengetahui perkembangan usaha furniture, persepsi pengusaha terhadap suku bunga dan untuk mengetahui persepsi pengusaha tentang suku bunga yang wajar/sesuai keekonomian.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para pengusaha furniture. Metode analisis yang digunakan adalah analisis deskriptif.

Hasil penelitian menunjukkan bahwa faktor penghambat perkembangan usaha furniture adalah terbatasnya akses pemasaran, akses informasi dan manajemen keuangan. Alasan pengusaha tidak berhubungan dengan perbankan adalah masalah bunga kredit atau bunga pinjaman yang masih tinggi, biaya administrasi yang masih tinggi, urusan kredit yang sangat sulit dan masalah agunan. Suku bunga pinjaman yang ideal menurut para pengusaha di Kota Medan adalah tingkat bunga < 5%.

ABSTRACT

PERCEPTION OF ENTREPRENEURS IN THE BANKING LOAN RATE INTEREST IN THE CITY OF MEDAN

Formulation of the problem in this study was to determine how the perception of entrepreneurs to bank lending rates in the city of Medan. The purpose of this study was to determine the employers' perception of interest rates in the city of Medan and to determine the perceptions of entrepreneurs about reasonable interest rates / economic suit in the city of Medan.

Primary data collection through questionnaires distributed to the furniture business. The analytical method used is descriptive analysis.

The results showed that employers want furniture mortgage interest is not too big and reasonable rates expected and ideal that is <5%. Valid test of the validity of the data shows where each variable is positive and the magnitude of the above 0:30 while the reliability of test data shows reliable as a positive value and the amount above 0.70 according to the testing process.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas

berkat dan rahmat-Nya yang begitu berlimpah sehingga penulis dapat

menyelesaikan skripsi ini dengan judul “Persepsi Pengusaha Terhadap Suku

Bunga Pinjaman Perbankan di Kota Medan”, guna memenuhi salah satu syarat

untuk menyelesaikan pendidikan Program Strata (S-1) atau gelar sarjana pada

fakultas Ekonomi Program Studi Ekonomi Pembangunan.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu:

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Sumatera Utara

3. Bapak Syahrir Hakim Nasution M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Sumatera Utara

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, PhD selaku Ketua Program Studi

Ekonomi Pembangunan.

5. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan sekaligus Dosen Pembimbing yang telah meluangkan waktunya

6. Bapak/Ibu Dosen dan seluruh staf pegawai Departemen Ekonomi

Pembangunan yang telah banyak membantu dalam penyelesaian skripsi ini.

7. Keluarga terkasih, Bapak, Mama, Abang dan Kakak yang telah mendukung

saya sepenuhnya. Terimakasih buat doa-doanya, dukungan moral dan

financial, semangat dan masukan yang sangat berharga bagi penulis.

8. Saudara, sahabat dan teman-teman satu angkatan 2009 Ekonomi

Pembangunan Ekstensi yang sama-sama berjuang dan saling memberi

semangat serta dukungan.

9. Para responden yang banyak membantu dalam memberikan data untuk

penulisan skripsi ini.

Akhir kata semoga skripsi ini dapat bermanfaat bagi penulis dan pembaca

semuanya dan semoga Tuhan Yanh Maha Esa membalas kebaikan dan dukungan

yang telah diberikan kepada penulis.

Medan, Juli 2012

Penulis

DAFTAR ISI

1.2 Perumusan Masalah... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA 2.1 Persepsi ... 5

2.1.1 Konsep Teoritik Mengenai Persepsi ... 5

2.1.2 Faktor yang Mempengaruhi Persepsi Seseorang ... 7

2.1.3 Pengukuran Persepsi ... 8

2.2 Pengusaha ... 9

2.2.1 Pengertian Pengusaha ... 9

2.2.2 Tiga Macam Resiko yang Dihadapi Oleh Tengusaha ... 14

2.2.3 Pandangan Joseph Schumpeter Tentang Tengusaha ... 15

2.3 Bank ... 16

2.3.1 Pengertian bank ... 16

2.4 Tingkat Suku Bunga ... 18

2.4.1 Teori Klasik Tentang Tingkat Bunga ... 18

2.4.2 Teori Keynes Tentang Tingkat Bunga... 20

2.4.3 Teori Loanable Funds ... 20

2.4.4 Tingkat Bunga Nominal ... 21

2.4.5 Tingkat Bunga Rill... 22

2.5 Sumber pembiayaan pengusaha ... 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.5 Skala Pengukuran Variabel ... 25

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi wilayah Kota Medan ... 30

4.1.1 Wilayah dan Eopografi ... 30

4.1.2 Kependudukan ... 31

4.1.3 Perkembangan Ekonomi Kota Medan ... 34

4.1.4 Pertumbuhan Ekonomi ... 35

4.1.5 Perkembangan Pnvestasi ... 37

4.1.6 Pendapatan Perkapita ... 39

4.2 Hasil Penelitian ... 41

4.2.1 Perkembangan Usaha Uurniture di Kota Medan ... 41

4.2.2 Perizinan Usaha... 42

4.2.3 Perkembangan Suku Bunga Pinjaman di Kota Medan... 43

4.3 Pembahasan ... 46

4.3.1 Uji Validitas ... 46

4.3.2 Uji Reliabilitas ... 47

4.3.3 Karakteristik Responden dan Usaha ... 48

4.3.4 Faktor Penghambat Perkembangan Psaha Purniture ... 53

4.3.5 Upaya Peningkatan Penyaluran Predit ... 56

4.3.6 Alasan Tidak Berhubungan Dengan Pihak Bank... 59

4.3.7 Sumber Pembiayaan Modal Pengusaha... 61

4.3.8 Tingkat Bunga Ideal Menurut Pengusaha ... 62

4.3.9 Penilaian Terhadap Persepsi ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Jumlah Penduduk dan Kepadatan Penduduk Tahun

2005-2009 ... 31

4.2 Penduduk Menurut Kecamatan dan Jenis Kelamin Tahun 2010 ... 33

4.3 Perbandingan Peranan dan Kontribusi Antar Lapangan Usaha Terhadap PDRB Pada kondisi Harga Berlaku Tahun 2005-2007 ... 35

4.4 Laju Pertumbuhan Ekonomi Kota Medan Periode 2005-2007 Menurut Sektor/Lapangan Usaha Atas Dasar Harga Konstan 2000 ... 36

4.5 Perizinan UsahaYang Dikeluarkan Sepanjang Tahun 2011 ... 42

4.6 Perkembangan Suku Bunga Kredit Tertimbang Kota Medan ... 45

4.7 Hasil Uji Validitas ... 46

4.8 Hasil Uji Reabilitas ... 47

4.9 Karakteristik Responden Menurut Jenis Kelamin .... 48

4.10 Karakteristik Responden Menurut Umur ... 49

4.11 Karakteristik Responden Menurut Pendidikan ... 50

4.12 Karakteristik Responden Menurut Jenis Usaha ... 50

4.13 Karakteristik Responden Menurut Lama Usaha ... 51

4.14 Karakteristik Responden Menurut Jumlah Karyawan ... 52

4.15 Karakteristik Responden Menurut Asset Perusahaan ... 53

4.16 Faktor Penghambat Perkembangan Usaha ... 54

4.17 Upaya Peningkatan Penyaluran Kredit ... 56

4.18 Alasan Tidak Berhubungan Dengan Pihak Bank ... 59

4.19 Sumber Pembiayaan Modal Pengusaha ... 61

4.20 Tingkat Suku Bunga Ideal Menurut Pengusaha ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Tingkat Bunga Menurut Teori Klasik... 19 4.1 PDRB Atas Dasar harga Berlaku 2006-2010 ... 40 4.2 PDRB Perkapita Kota Medan dan PDRB Perkapita

DAFTAR LAMPIRAN

Lampiran 1: Kuisioner Penelitian

ABSTRAK

PERSEPSI PENGUSAHA TERHADAP SUKU BUNGA PINJAMAN PERBANKAN DI KOTA MEDAN

Rumusan masalah dalam penelitian ini adalah untuk mengetahui bagaimana persepsi pengusaha terhadap suku bunga pinjaman perbankan di kota medan. Tujuan penelitian ini adalah untuk mengetahui perkembangan usaha furniture, persepsi pengusaha terhadap suku bunga dan untuk mengetahui persepsi pengusaha tentang suku bunga yang wajar/sesuai keekonomian.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para pengusaha furniture. Metode analisis yang digunakan adalah analisis deskriptif.

Hasil penelitian menunjukkan bahwa faktor penghambat perkembangan usaha furniture adalah terbatasnya akses pemasaran, akses informasi dan manajemen keuangan. Alasan pengusaha tidak berhubungan dengan perbankan adalah masalah bunga kredit atau bunga pinjaman yang masih tinggi, biaya administrasi yang masih tinggi, urusan kredit yang sangat sulit dan masalah agunan. Suku bunga pinjaman yang ideal menurut para pengusaha di Kota Medan adalah tingkat bunga < 5%.

ABSTRACT

PERCEPTION OF ENTREPRENEURS IN THE BANKING LOAN RATE INTEREST IN THE CITY OF MEDAN

Formulation of the problem in this study was to determine how the perception of entrepreneurs to bank lending rates in the city of Medan. The purpose of this study was to determine the employers' perception of interest rates in the city of Medan and to determine the perceptions of entrepreneurs about reasonable interest rates / economic suit in the city of Medan.

Primary data collection through questionnaires distributed to the furniture business. The analytical method used is descriptive analysis.

The results showed that employers want furniture mortgage interest is not too big and reasonable rates expected and ideal that is <5%. Valid test of the validity of the data shows where each variable is positive and the magnitude of the above 0:30 while the reliability of test data shows reliable as a positive value and the amount above 0.70 according to the testing process.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam mengembangkan aspek ekonomi suatu bangsa dan menciptakan

lapangan kerja, peran pengusaha sangat penting karena tanpa pengusaha tidak

mungkin kita dapat mengembangkan aspek ekonomi dalam meningkatkan

kesejahteraan dan kemakmuran suatu bangsa. Sebagai salah satu komponen

masyarakat, pengusaha harus memilliki rasa tanggung jawab atas terwujudnya

tujuan pembangunan nasional, yakni kesejahteraan sosial, spiritual, dan material.

Sejalan dengan perkembangan perekonomian dewasa ini banyak

pengusaha yang melakukan ekspansi usaha, untuk tujuan tersebut maka

pengusaha memerlukan dana yang relatif besar. Pemenuhan kebutuhan dana

tersebut diperoleh dengan melakukan pinjaman dalam bentuk hutang kepada

bank.

Pengusaha dalam kegiatan usahanya harus didukung oleh perbankan.

Perbankan bekerja untuk membantu dan mendorong kegiatan ekonomi. Jasa yang

diberikan bank adalah jasa lalu lintas peredaran uang. Melalui bank, pengusaha

dapat memperoleh kredit atau pinjaman uang untuk usaha yang dijalankan.

Perbankan merupakan lembaga yang mempunyai posisi strategis dalam

pembiayaan dunia usaha karena bank berfungsi sebagai lembaga intermediasi.

Perbankan dalam operasionalnya diawasi langsung oleh Bank Indonesia karena

Dewasa ini, aksessibilitas dunia usaha terhadap perbankan dalam rangka

pembiayaan sangat tergantung pada mekanisme pasar yang sangat kompetitif.

Pemahaman para pengusaha tentang suku bunga pinjaman merupakan hal yang

perlu diperhatikan oleh pihak perbankan. Suku bunga masih menjadi faktor

penghambat utama pengusaha dalam mengakses dana perbankan karena

tingkatnya masih sangat tinggi.

Tingkat suku bunga yang tinggi akan mengakibatkan pengusaha semakin

sulit dalam mengakses dana dari bank. Mereka akan mengkompensasi dengan

menaikkan harga produk yang berakibat pada masyarakat luas dan juga daya saing

produk akan semakin rendah karena biaya modal yang mahal.

Selain itu, pengusaha juga tidak terlepas dari permasalahan dan hambatan

dalam pengembangan aktivitas usahanya. Masalah mendasar untuk pengusaha

yang paling menonjol adalah masalah yang menyangkut pembiayaan usaha atau

modal usaha. Kebutuhan modal sangat terasa pada saat seseorang ingin memulai

usaha baru. Pada usaha yang sudah berjalan, modal tetap menjadi kendala

lanjutan untuk berkembang. Masalah yang menghadang pengusaha lainnya

menyangkut kemampuan akses pasar dan pemasaran, tata kelola manajemen serta

akses informasi. Kesulitan usaha kecil mengakses sumber-sumber modal karena

keterbatasan informasi dan kemampuan menembus sumber modal tersebut.

Bank sebagai sebuah industri jasa keuangan harus betul-betul dipersiapkan

dengan baik dimana bank adalah sumber dana bagi kebutuhan perkembangan

mempengaruhi investasi. Begitu juga halnya perbankan sendiri, tingkat suku

bunga yang tinggi akan berpengaruh terhadap besarnya pinjaman para pengusaha.

Akibat krisis moneter yang terjadi pada tahun 1998 masih terasa

dampaknya pada kegiatan pengusaha dimana banyak pengusaha mengalami

kebangkrutan dan berdampak lebih lanjut kepada sektor perbankan. Dengan

kondisi perbankan yang mengalami kesulitan likuiditas tersebut mendorong

perbankan menaikkan suku bunga yang tinggi guna menarik dana dari

masyarakat. Bahkan perbankan menawarkan kepada peminjam dengan suku

bunga mencapai lebih dari 60%.

Hal ini mengakibatkan perbankan menjadi tempat yang tidak

menyenangkan bagi pengusaha yang ingin meminjam dana sehingga banyak bank

yang mudah diguncang isu yang menyebabkan rusak dan berkurangnya

kepercayaan rakyat terhadap bank. Guna menjamin dan memulihkan kepercayaan

tersebut banyak bank yang ditutup atau diambil alih oleh pemerintah. Karenanya

dibutuhkan biaya yang besar melalui program restrukturisasi dan rekapitalisasi

perbankan.

Pasca krisis ekonomi melanda Indonesia, independensi Bank Sentral

Indonesia menjadikan lembaga tersebut sebagai satu-satunya pengendali pasar

uang. Tingkat suku bunga yang rendah, dengan ukuran satu digit (di bawah 10%)

menjadi target dalam pengelolaan ekonomi makro.

Karena peranan perbankan bagi para pengusaha sangatlah penting, maka

diharapkan mampu membantu para pengusaha dalam permodalan dengan

yang stabil dan wajar akan menciptakan iklim investasi yang kondusif dan akan

berpengaruh terhadap permodalan bagi pengusaha.

Berdasarkan uraian dan latar belakang masalah diatas maka penulis

bermaksud untuk melakukan penelitian dengan judul “Persepsi Pengusaha

Terhadap Suku Bunga Pinjaman Perbankan Di Kota Medan”.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang judul di

atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah

bagaimanakah persepsi pengusaha terhadap suku bunga pinjaman perbankan di

Kota Medan?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang diuraikan di atas, maka tujuan yang

ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui perkembangan usaha di Kota Medan.

2. Untuk mengetahui persepsi pengusaha terhadap suku bunga di Kota

Medan.

3. Untuk mengetahui persepsi pengusaha tentang suku bunga yang

1.4. Manfaat Penelitian

Dari hasil penelitian diharapkan dapat memberikan manfaat sebagai

berikut:

1. Dari segi teoritis, penelitian ini diharapakan akan dapat menambah

wawasan tentang persepsi pengusaha terhadap suku bunga pinjaman

perbankan.

2. Dari segi praktis, penelitian ini dapat menambah masukan dan wacana

kepada masyarakat luas serta sebagai bahan acuan bagi kalangan

akademisi dan peneliti lain untuk penelitian selanjutnya terutama yang

berminat untuk mengkaji tentang persepsi pengusaha terhadap suku

BAB II

TINJAUAN PUSTAKA

2.1. Persepsi

2.1.1. Konsep Teoritik Mengenai Persepsi

Persepsi seseorang dapat timbul dari pengalaman yang telah diperolehnya,

baik yang dilakukan sendiri maupun kesan dari orang lain. Akumulasi dari

persepsi akan mampu membentuk suatu opini asumsi atau kesimpulan tentang

sesuatu yang telah dialaminya.

Kotler (2003) mendefinisikan persepsi sebagai perception is the process by

which an individual selected, organized and interprets information inputs to

create a meaningful picture of the world. Sementara wells dan prenskey (2000)

mendefinisikan persepsi sebagai perception is the process consumers use to select

stimuli or object in t.heir environtment, gather information about them and

interpret the meaning of the information.

Pengertian persepsi itu sendiri dapat dilihat dari beberapa definisi persepsi

berikut ini. Menurut Kamus Besar Bahasa Indonesia (1995) persepsi adalah: (1)

tanggapan (penerimaan) langsung dari sesuatu, serapan dan (2) proses seseorang

mengetahui beberapa hal melalui pancainderanya.

Definisi persepsi menurut Michael W. Levine & Shefner (2000) yaitu:

“persepsi merupakan cara dimana kita menginterpretasikan informasi yang

dikumpulkan (diproses) oleh indera”.

sehingga dapat mengenal mengenal suatu objek dengan jalan asosiasi pada

sesuatu ingatan tertentu, baik secara indera penglihatan, indera perabaan dan

sebagainya sehingga akhirnya bayangan itu dapat disadari.

Menurut Chaplin (2001) dalam kamus lengkap Psikologi, persepsi adalah;

1. Proses mengetahui atau mengenali objek dan kejadian objektif dengan

bantuan indera.

2. Kesadaran dari proses-proses organik.

3. Satu kelompok dari penginderaan dengan penambahan arti-arti yang

berasal dari pengalaman masa lalu.

4. Variabel yang menghalangi atau ikut campur tangan, berasal dari

kemampuan organisme untuk melakukan pembedaan diantara

perangsang-perangsang.

5. Kesadaran intuitif mengenai kebenaran langsung atau keyakinan yang

serta merta mengenai sesuatu.

Menurut slameto (2003) persepsi adalah proses yang menyangkut

masuknya pesan atau informasi ke dalam otak manusia. Melalui persepsi manusia

terus menerus mengadakan hubungan dengan lingkungannya. Hubungan ini

dilakukan lewat inderanya , yaitu indera penglihat, pendengar, peraba, perasa dan

pencium. Siagian (1995) mendefenisikan persepsi sebagai apa yang ingin dilihat

oleh seseorang yang belum tentu sama dengan fakta yang sebenarnya, dan inilah

yang menyebabkan timbulnya interprestasi berbeda tentang apa yang dilihat dan

Menurut Rakhmat (2004) persepsi adalah pengalaman tentang objek,

peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan

informasi dan melampirkan pesan.

Persepsi merupakan suatu proses seseorang menafsirkan stimulus yang

diterimanya dan juga merupakan suatu proses seseorang mengorganisasikan

pikirannya dengan menafsirkan dan mengalami serta mengolah pertanda atau

segala sesuatu yang terjadi di lingkungannya.

2.1.2. Faktor yang mempengaruhi persepsi seseorang

Persepsi seseorang tidak timbul begitu saja. Tentu ada faktor-faktor yang

mempengaruhinya. Faktor-faktor itulah yang menyebabkan mengapa dua orang

yang melihat sesuatu mungkin memberikan interprestasi yang berbeda tentang

yang dilihatnya.

Menurut Siagian (1995) Secara umum terdapat 3 faktor yang

mempengaruhi persepsi seseorang. Pertama diri orang yang bersangkutan sendiri

atau pengetahuan yang dimiliki.Apabila seseorang melihat sesuatu dan berusaha

memberikan interprestasinya tentang apa yang dilihatnya itu, ia dipengaruhi oleh

karakteristik individual dan pengetahuan yang turut berpengaruh seperti sikap,

motif, minat, pengalaman, dan harapannya. Kedua sasaran pesepsi tersebut.

Sasaran ini mungkin berupa orang, benda atau peristiwa. Sifat-sifat sasaran itu

biasanya berpengaruh terhadap persepsi orang yang melihatnya. Hal-hal lain yang

ikut menentukan persepsi seseorang adalah gerakan, suara, ukuran, tindak tanduk

hal ini tinjauan terhadap persepsi harus secara konstektual artinya perlu

diperhatikan dalam situasi yang mana suatu persepsi itu timbul.

Pendapat ( Rakhmat, 1994 dikutip oleh Sobur 2003) menyebutkan,

faktor-faktor yang mempengaruhi persepsi seseorang dapat dikategorikan sebagai berikut

yaitu, pertama faktor fungsional. Faktor fungsional dihasilkan dari kebutuhan,

kegembiraan (suasana hati), pelayanan, dan pengalaman masa lalu seorang

individu. Kedua faktor struktural berati bahwa faktor tersebut timbul atau

dihasilkan dari bentuk stimuli dan efek-efek netral yang ditimbulkan dari sistem

syaraf individu.Ketiga faktor situasional. Faktor ini banyak berkaitan dengan

bahasa non verbal. Keempat Faktor personal mempengaruhi persepsi adalah

faktor personal yang terdiri atas pengalaman, motivasi, kepribadian.

2.1.3. Pengukuran Persepsi

Mengukur persepsi hampir sama dengan mengukur sikap. Walaupun

materi yang diukur bersifat abstrak, tetapi secara ilmiah sikap dan persepsi dapat

diukur, dimana sikap terhadap obyek diterjemahkan dalam sistem angka. Dua

metode pengukuran sikap terdiri dari metode self report dan pengukuran

involuntary behavior.

Self Report merupakan suatu metode dimana jawaban yang diberikan

dapat menjadi indikator sikap seseorang. Namun kelemahannya adalah bila

individu tidak menjawab pertanyaan yang diajukan maka tidak dapat mengetahui

pendapat atau sikapnya. Sedangkan pengukuran involuntary behaviour dilakukan

jika memang diinginkan atau dapat dilakukan oleh responden, dalam banyak

merupakan pendekatan observasi terhadap reaksi-reaksi fisiologis tanpa disadari

oleh individu yang bersangkutan. Observer dapat menginterpretasikan

sikap/persepsi individu mulai dari facial reaction, voice tones, body gesture,

keringat, dilatasi pupil mata, detak jantung dan beberapa aspek fisiologis yang

lainnya (Azzahy, 2010).

Menurut Azwar, (2003) skala sikap disusun untuk mengungkap sikap pro

dan kontra, positif dan negatif, setuju dan tidak setuju terhadap suatu obyek sosial.

Pernyataan sikap terdiri dari dua macam yaitu pernyataan favorable (mendukung

atau memihak) dan unfavorable (tidak mendukung/tidak memihak) pada obyek

sikap.

Jika merujuk pada pernyataan diatas, bahwa mengukur persepsi hampir

sama dengan mengukur sikap, maka skala sikap yang disusun untuk mengungkap

sikap dapat dipakai atau dimodifikasi untuk mengungkap persepsi sehingga dapat

diketahui apakah persepsi seseorang positi, negatif terhadap suatu hal atau obyek.

2.2. Pengusaha

2.2.1 Pengertian Pengusaha

Dewasa ini ada macam-macam istilah yangt berkaitan dengan istilah

pengusaha. Ada yang menamakannya usahawan, ada pula istilah wiraswasta,

wiraniaga, dan kadang-kadang orang menggunakan istilah manajer.

Istilah pengusaha sebenarnya berasal dari perkataan bahasa Belanda yaitu

“ONDERNEMER” yang biasanya dihubungkan dengan istilah badan usaha atau

Menurut Profesor Abdul-kadir Muhammad, SH, pengusaha adalah orang

yang menjalankan perusahaan atau menyuruh menjalankan perusahaan.

Menjalankan perusahaan artinya mengelola sendiri perusahaannya, baik dengan

sendiri maupun dengan bantuan pekerja. lni umumnya terdapat pada perusahaan

perseorangan. Jika pengusaha menjalankan perusahaan dengan bantuan pekerja,

dalam hal ini dia mempunyai dua fungsi, yaitu sebagai pengusaha dan sebagai

pemimpin perusahaan.

Dalam Pasal 1 ayat (5) Undang-Undang No. 13 Tahun 2003 tentang

Ketenagakerjaan, yang dimaksud pengusaha sebagai berikut.

1. Orang perseorangan, persekutuan, atau badan hukum yang menjalankan

suatu perusahaan milik sendiri;

2. Orang perseorangan, persekutuan, atau badan hukum yang secara berdiri

sendiri menjalani perusahaan bukan miliknya;

3. Orang perseorangan, persekutuan, atau badan hukum yang berada di

Indonesia mewakili perusahaan sebagaimana dimaksud dalam huruf a dan

b yang berkedudukan di luar wilayah Indonesia.

Dalam arti klasik seorang pengusaha adalah seorang pemilik alat-alat

produksi, yang sekaligus memimpin proses produksi dan ia mempekerjakan

sejumlah pekerja dengan imbalan yang tetap, dengan tujuan agar dari proses

produksi yang bersangkutan dapat dicapainya sesuatu penghasilan yang

tergantung dari hasil proses produksi yang bersangkutan.

Apabila kita memperhatikan tipe pengusaha yang sekaligus merupakan

risiko sendiri mengorganisasi serta memimpin produksi maka dapat dikatakan

bahwa fungsinya yang pertama terletak pada tindakan mengkombinasi

faktor-faktor produksi modal dan tenaga kerja (SDM). Wilayah garapannya tersebar

pada tiga buah pasar penting sebagai berikut:

- Pasar modal

- Pasar tenaga kerja

- Pasar barang-barang

Seorang pengusaha pertanma-tama bertindak pada sisi permintaan yaitu:

merekrut pekerja-pekerja dan mempekerjakan mereka dimana pengusaha tersebut

harus membayar sejumlah gaji atau upah.

Di samping itu pengusaha meminjam sejumlah modal yang diperlukannya

(dimana kadangkala ia tidak memiliki cukup modal yang diperlukannya) dan

harus membayar sejumlah bunga modal; membeli bahan-bahan dasar dan

pembantu dimana kesemuanya menyebabkan timbulnya biaya produksi yang

kemudian jika barang-barang tersebut laku terjual di pasar akan menghasilkan

kembalinya modal dan keuntungan yang diharapkan. Namun diperkirakan bahwa

penghasilannya bersifat sangat tidak pasti.

Penghasilan seorang pengusaha tergantung dari persoalan apakah ia dapat

mengelola badan usaha atau perusahaannya demikian rupa, hingga terdapat selisih

positif antara hasil yang diperolehnya dengan biaya yang dikeluarkannya. Sejak

zaman kaum klasik, orang mencoba menerangkan gejala yang dinamakan

Dalam hal menetapkan fungsi pengusaha orang ternyata menemukan

kesulitan tertentu yakni fungsi tersebut ternyata terdiri dari tiga macam elemen.

Elemen-elemen tersebut selaras tiga macam pengerjaan yang menurut pandangan

ekonomi klasik, turut sera membantu proses produksi yakni sebagai berikut;

1. Pemilik alat-alat produksi

2. Pemimpin proses produksi

3. Penanggung resiko

Maka, pandangan Klasik sesuai dengan konstruksi yang dikemukakan

selaras dengan hakekat pengusaha pribadi, yakni;

1. Elemen bunga modal

2. Elemen upah pengusaha, dan

3. Premi pengusaha yang juga dianggap sebagai premi risiko.

Tetapi dengan berubahnya masyarakat fitur pengusaha pribadi turut pula

mengalami perubahan karea ekspansi badan-badan usaha menyebabkan bahwa

modal para pengusaha tersebut tidak cukup untuk membiayai ekspansi tersebut

hingga harus terpaksa meminta bantuan tabungan pihak ketiga dalam kaitan mana

bentuk yuridis badan usaha perseroan terbatas mencapai arti penting.

Badan usaha semakin lama semakin kehilangan unsur kepribadiannya.

Akibat lainnya adalah bahwa pengusaha pribadi, sebagai pencipta penghasilan

juga makin lama makin berkurang artinya. Makin lama makin terlihat bahwa

tidak ada lagi pemimpin proses produksi yang sekaligus merupakan pemilik

Perseroan terbatas mengambil seorang pemimpin sebagai direktur yang

mendapatkan gaji, sedangkan hak milik alat-alat produksi secara yuridis berada di

tangan hukum perseroan terbatas, dan secara ekonomis ia dimiliki oleh sejumlah

besar pemilik saham yang tidak turut serta dalam pimpinan badan usaha dan

kadang-kadang tidak memperdulikannya karerna mereka mungkin tersebar di

seluuh dunia.

Para pemilik saham dan penyedia modal lainnya mengumpulkan modal

yang diperlukan yang dulu dimiliki oleh pemimpin proses produksi hingga dengan

demikian keterangan klasik tidak dapat dipertahankan lagi, sehubungan dengan

penghasilan pengusaha, khususnya premi pengusaha. Bahwasanya seorang

pengusaha pibadi menerima imbalan (gaji) untuk pekerjaannya sebagai pemimpin

proses produksi cukup jelas.

Jika pada sebuah badan usaha, seorang pemimpin tidak dapat

melaksanakan pimpinan maka ia mengambil orang lain untuk melaksanakan tugas

tersebut yang diberi imbalan berupa gaji hingga penghasilannya berkurang dengan

gaji yang dibayarkan itu. Tetapi jika pekerjaan itu dilaksanakan sendiri maka

dengan sendirinya gaji tersebut dapat dinikmatinya sebagai penghasilan.

Dalam hubungan ini elemen bunga modal idak merupakan sebuah

masalah. Pengusaha pribadi yang tidak mampu membiayai semua alat-alat

produksi dengan modalnya sendiri menutupi kebutuhannya akan modal dengan

Pada zaman klasik pengusaha pinjaman uang adalah hal yang merupakan

kekecualian. Dalam kondisi demikian bunga tak perlu dibayarkan hingga bunga

tersebut dapat dinikmati oleh sang pengusaha pribadi.

Pada persoalan premi pengusaha, situasi yang dihadapi agak berbeda. Jasa

pihak ketiga pengusaha pribadi berupa tindakan menanggung resiko. Untuk itu

pengusaha menerima premi pengusaha atau premi resiko menurut pandangan

kaum klasik. Tetapi apabila beralih pada badan usaha yang terlepas dari pribadi

pengusaha, maka tidak ada figur pribadi yang menerima pengalihan resiko dari

pengusaha pribadi sehingga premi pengusaha mengalir kepada orang-orang yang

tidak menanggung resiko.

2.2.2. Tiga Macam Resiko Yang Dihadapi Oleh Pengusaha

Prof. M.J.H. Cobbenhagen berpendapat bahwa seorang pengusaha

menghadapi tiga macam resiko, yaitu:

1. Resiko pendapatan

Resiko pendapatan adalah resiko yang sebenarnya juga dihadapi oleh

setiap subyek ekonomi yang mencapai pendapatan dari badan usaha yang

bersangkutan. Resiko pendapatan timbul karena hasil (revenue) badan

usaha senantiasa mengalami fluktuasi.

2. Resiko modal

Resiko modal dihadapi oleh setiap pengusaha tetapi juga dihadapi oleh

3. Resiko moril

Resiko moril dihadapi oleh setiap pengusaha yang mengalami kegagalan

sebagai pengusaha. Dalam hubungan ini ia menghadapi karier hidup yang

gagal.

2.2.3. Pandangan Joseph Schumpeter Tentang Pengusaha

Joseph Schumpeter kf tmenyatakan bahwa seorang pengusaha merupakan

elemen aktif pada apa yang dinamakan “Durchsetzung neue kombinationen (orang

yang senantiasa mencoba mengusahakan kombinasi factor-faktor produksi dengan

cara yang baru).

Pengusaha merupakan seorang pionir yang senantiasa berupaya untuk

mengembangkan inisiatif. Seorang yang kreatif dan senantiasa berupaya agar

alat-alat produksi dan faktor-faktor produksi yang tersedia padanya, senantiasa

disesuaikan dengan data badan usahanya yang senantiasa mengalami perubahan

supaya dengan demikian ia dapat mendahului pihak saingannya.

Kombinasi faktor-faktor produksi dengan cara baru yang berhasil dapat

menyebababkan terbentuknya:

1. Sebuah artikel baru ataupun diperbaikinya kualitas artikel yang sudah

ada (modifikasi produk).

2. Metode produksi baru yang lebih efisien dan yang lebih menekan

biaya produksi.

3. Pasaran baru.

5. Organisasi baru yang menyebabkan terbentuknya posisi monopoli di

pasar.

Seorang pengusaha perlu memiliki sejumlah sifat sebagai berikut:

1. Ia harus mampu menilai ketidakpastian dengan cara yang tepat.

2. Ia harus mampu mengambil inisiatif dengan cara yang tepat.

3. Ia harus mampu menjalankan keinginannya.

4. Ia harus mampu menilai kemampuan prestasi anak buahnya dengan

cara yang tepat.

Dalam literature ekonomi biasanya pengusaha tipe Joseph Schumpeter

dinamakan orang seorang “entrepreneur”.

2.3.Bank

2.3.1. Pengertian Bank

Bank berasal dari kata banco dari bahasa Italia yang artinya meja atau

bangku. Kegiatan perbankan ini dimulai dari jasa penukaran uang di Eropa.

Kemudian kegiatan operasional perbankan berkembang menjadi tempat penitipan

uang atau yang disebut sekarang ini kegiatan simpanan dan bertambah lagi dengan

kegiatan peminjaman uang. Selanjutnya kegiatannya mencakup banyak kegiatan

yang berhubungan dengan jasa-jasa keuangan dalam perekonomian.

Lembaga keuangan adalah setiap perusahaan yang bergerak di bidang

keuangan dimana kegiatannya baik hanya menghimpun dana ataupun hanya

menyalurkan dana maupun kedua-duanya.

Bank merupakan lembaga keuangan yang menawarkan jasa keuangan

lainnyasecara profesional. Untuk itu bank diistilahkan “department store of fin

ance” yang merupakan organisasi jasa atau pelayan berbagai macam jasa

keuangan (Irmadayanto, 2002 : 53).

Menurut UU No. 7 Tahun1992 sebagaimana telah diubah dengan UU No.

10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Ada juga yang mendefinisikan bank sebagai suatu badan yang usaha

utamanya menciptakan kredit (Suyatno, 1996 :1).

Dari pengertian di atas, maka dapat disimpulkan bahwa bank mempunyai

tiga kegiatan utama :

1. menghimpun dana dari masyarakat (funding) dalam bentuk simpanan giro

(demand deposit), tabungan (saving deposit), dan simpanan deposito (time

deposit) dengan sasaran meminimumkan biaya perolehan dana.

2. menyalurkan dana ke masyarakat (lending) dalam bentuk kredit investasi,

kredit modal kerja, kredit perdagangan, kredit konsumsi, dan kredit

produktif dengan sasaran memaksimumkan pendapatan bank.

3. memberikan jasa-jasa bank lainnya (service) seperti transfer, inkaso,

kliring, safe deposit box, bank card, bank notes, bankgaransi, letter of

2.4. Tingkat Suku Bunga

2.4.1. Teori Klasik tentang Tingkat Bunga

Menurut teori klasik, tabungan merupakan fungsi dari tingkat bunga dimana

pergerakan tingkat bunga pada perekonomian akan mempengaruhi tabungan. Berarti

keinginan masyarakat untuk menabung sangat tergantung pada tingkat bunga.

Semakin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk

menabung atau masyarakat akan terdorong untuk mengorbankan pengeluarannya

guna menambah besarnya tabungan. Jadi tingkat bunga menurut klasik adalah

balas jasa yang diterima seseorang karena menabung atau hadiah yang diterima

seseorang karena menunda konsumsinya.

Investasi merupakan fungsi tingkat bunga, semakin tinggi tingkat bunga,

semakin kecil keinginan masyarakat untuk mengadakan investasi karena

keuntungan yang diharapkan dari investasi tersebut akan lebih dari tingkat bunga.

Tingkat bunga dalam kondisi keseimbangan artinya dorongan masyarakat untuk

menabung akan sama dengan dorongan pengusaha untuk melakukan investasi.

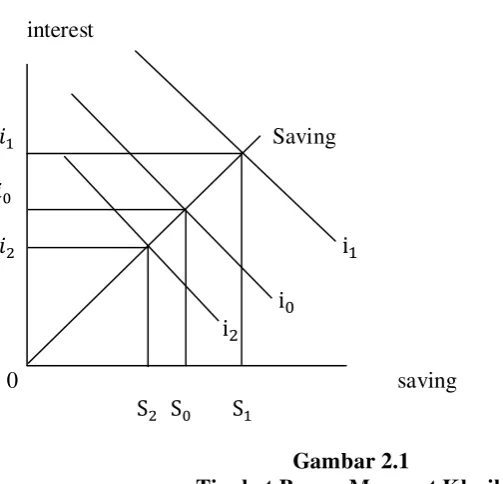

Tingkat keseimbangan bunga berada pada io, dimana pada tingkat bunga

ini tingkat tabungan yang terjadi sama dengan investasi. jika tingkat bunga

bergerak naik (berpindah dari io ke i1), maka jumlah investasi (keinginan investor

guna melakukan investasi) berkurang. Kondisi yang terjadi pada tingkat bunga i1

interest

�1 Saving

�0

�2 i1

i0

i2

0 saving

S2 S0 S1

Gambar 2.1

Tingkat Bunga Menurut Klasik

Tingkat bunga keseimbangan terjadi di pasar sama dengan interaksi antara

penawaran dan permintaan suatu barang. Sejalan dengan proses terjadinya harga

pasar untuk barang, maka tingkat bunga pun ditentukan antara keseimbangan

penawaran tabungan dan permintaan tabungan. Jadi tingkat bungalah sebagai

penggerak antara keseimbangan tabungan dan investasi.

Pendapat klasik tentang tingkat bunga ini didasarkan pada Hukum Say

yang mengatakan bahwa penawaran akan menciptakan permintaan sendiri.

Dengan bertitik tolak dari Hukum Say ini maka setiap tabungan akan otomatis

sama dengan investasi. Tingkat bunga mengalami penurunan dan kenaikan atau

bergerak naik turun dari titik keseimbangan yang hanya bersifat sementara. Bila

terjadi tarik menarik penawaran dan permintaan atau bekerjanya mekanisme harga

2.4.2. Teori Keynes tentang Tingkat Bunga

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang diterima

seseorang karena orang tersebut tidak menimbun uang atau balas jasa yang

diterima seseorang karena orang tersebut mengorbankan liquidity preference-nya.

Semakin besar liquidity preference seseorang, semakin besar keinginan orang

tersebut untuk menahan uang tunai, maka semakin besar pula tingkat bunga yang

diterima orang tersebut bila ia meminjamkan uang tersebut kepada orang lain.

Setiap pengusaha yang menikmati kredit berarti memerlukan suatu

likuiditas untuk usahanya. Liquidity preference disebabkan oleh tiga hal yaitu :

1. Transaction Motive, yaitu motif menyimpan uang tunai untuk

melakukan pembayaran sehari-hari.

2. Precautionary Motive, yaitu motif menyimpan uang tunai agar

mempunyai persediaan untuk menghadapi peristiwa-peristiwa tak

terduga.

3. Speculative Motive, yaitu motif mempunyai uang likuid untuk mencari

untung pada saat ada kesempatan untuk melakukan spekulasi.

2.4.3. Teori Loanable Funds

Bunga adalah harga dari loanable funds, Loanable funds adalah dana yang

tersedia untuk dipinjamkan , atau disebut juga dana investasi. Penawaran dana

dkelebihan dana. Di lain pihak, permintaan dana investasi dibentuk oleh jumlah

kebutuhan akan dana masa sekarang dari orang yang membutuhkan dana (

investor ). Kedua kelompok tersebut bertemu di pasar dana investasi dan

Prermintaan dan penawaran dana investashai bertemu di titik E dan

membentuk R* sebagai tingkat bunga keseimbangan dan F sebagai jumlah dana

investasi keseimbangan.

Besarnya dana investasi yang ditawarkan ditentukan oleh rate of time

preference, atau premi yang harus dibayarkan kepada pemilik dana agar mau

meminjamkan dananya. Besarnya dana investasi yang diminta ditentukan darinilai

marginal product of capital, atau harapan akan tingkat produktivitas modal

marjinal ( Boediono, 1994).

2.4.4. Tingkat Bunga Nominal

Tingkat bunga nominal merupakan tingkat bunga yang telah disepakati

oleh debitur dan kreditur. Tingkat bunga inilah yang harus dibayar debitur kepada

kreditur disamping pengembalian pinjaman pokoknya pada saat jatuh tempo.

Tingkat bunga ini sebenarnya adalah penjumlahan dari unsur-unsur tingkat bunga

(Boediono, 1994 ), yaitu :

R*n = R*m + R*p + Rt + R*i

keterangan :

R*n = tingkat bunga nominal R*m = tingkat bunga murni R*p = premi risiko

2.4.5. Tingkat Bunga Riil

Tingkat bunga riil adalah tingkat bunga nominal minus laju inflasi yang

terjadi selama periode yang sama (Boediono, 1994) :

Rr = R*n – R**i

keterangan :

Rr = tingkat bunga riil R*n = tingkat bunga nominal R**i = laju inflasi

R*n adalah simbol untul laju inflasi yang benar-benar terjadi selama

periode tersebut. Sedangkan R**i adalah untuk laju inflasi yang diharapkan

terjadi selama periode yang sama dan laju inflasi yang diharapkan ini menambah

tingkat bunga sebagai unsur “premi inflasi”

2.5. Sumber pembiayaan pengusaha

Salah satu sumber pembiayaan awal pengusaha adalah dari modal sendiri,

biasanya berupa tabungan, namun sumber ini sering tidak cukup untuk melakukan

kegiatan produksi sehingga sering kali usahanya tidak berkembang. Pada

umumnya ada dua jenis pembiayaan usaha yaitu pinjaman modal dan ekuitas

modal. Yang dimaksud dengan pinjaman modal adalah seorang pengusaha

meminjam sejumlah uang dan setuju untuk membayar kembali dalam kerangka

waktu tertentu pada tingkat bunga yang ditetapkan. Tidak perduli apakah

usahanya berhasil atau tidak pinjaman tersebut harus tetap dilunasi beserta

bunganya. Pinjaman bank merupakan salah satu contoh dari pinjaman modal ini.

dengan alasan dana yang dibutuhkan cepat diperoleh, persyaratan yang mudah,

serta tidak adanya urusan administrasi, walaupun mereka harus membayar bunga

yang kadang lebih besar dari yang ditetapkan oleh perbankan.

Sedangkan ekuitas modal adalah seorang pengusaha menjual sebagian

kepemilikan perusahaannya dengan imbalan uang tunai kepada investor. Para

investor menanggung semua atau sebagian besar dari resiko, jika perusahaan

gagal, mereka kehilangan dana mereka. Tetapi jika perusahaan berkembang para

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitan ini menggunakan penelitian deskriptif. Penelitian

deskriptif yaitu melakukan analisis hanya sampai dengan taraf deskriptif yaitu

menganalisis dan menyajikan fakta serta sistematik sehingga dapat lebih mudah

dipahami dan disimpulkan. Penelitian ini berusaha menggambarkan situasi atau

kejadian. Data yang dikumpulkan semata-mata bersifat deskriptif sehingga tidak

bermaksud mencari penjelasan, menguji hipotesa, membuat prediksi, maupun

mempelajari implikasi (Azwar, 1998:7).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di kota Medan dimana kuisioner diberikan kepada

para pengusaha di kota Medan. Penelitian ini dilaksanakan dari bulan April 2012

s/d selesai.

3.3. Batasan Operasional

Banyaknya pengusaha dan luasnya kota Medan maka untuk menghindari

kesimpangsiuran dan kesalahpahaman dalam rangka pembahasan dan

menganalisis permasalahan serta dalam penyebaran kuesioner kepada responden,

maka penelitian ini dibatasi pada pengusaha furniture di kota Medan.

3.4. Definisi Operasional

Definisi operasional bertujuan untuk melihat sejauh mana variabel dari

variabel-variabel yang menjadi objek penelitian dapat didefenisikan sebagai

berikut:

1. Persepsi pengusaha adalah pemahaman atau pandangan seseorang yang

timbul dari pengalaman yang telah diperolehnya, baik yang dilakukan

sendiri maupun kesan dari orang lain. Akumulasi dari persepsi akan

mampu membentuk suatu opini asumsi atau kesimpulan tentang sesuatu

yang telah dialaminya.

2. Suku bunga pinjaman adalah harga dari penggunaan uang untuk jangka

waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada

saat ini dan akan dikembalikan pada saat mendatang.

3.5. Skala Pengukuran Variabel

Skala pengukuran yang digunakan adalah skala likert sebagai alat untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang

fenomena social. Dalam melakukan penelitian terhadap variabel-variabel yang

akan diuji, pada setiap jawaban akan diberi skor. (Sugiyono, 2008:132).

Pembagiannya adalah :

Sangat Setuju : diberi skor 5

Setuju : diberi skor 4

Kurang Setuju : diberi skor 3

Tidak Setuju : diberi skor 2

Sangat Tidak Setuju : diberi skor 1

3.6. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2008: 115). Pada

penelitian ini yang menjadi populasi adalah pengusaha furniture di kota Medan.

Pengambilan sampel penelitian yang dilakukan dengan menggunakan

metode non-probability sampling dengan menggunakan teknik sample purposive

yaitu sampel yang dipilih secara cermat dengan mengambil orang atau objek

penelitian yang selektif dan mempunyai ciri-ciri yang spesifik (Tika, Pabundu

2006:46). Sampel yang diambil memiliki ciri-ciri yang khusus dari populasi

sehingga dapat dianggap cukup representatif. Ciri-ciri maupun strata yang khusus

tersebut sangat tergantung dari keinginan peneliti.

Populasi penelitian adalah semua pengusaha furniture di kota medan yang

jumlahnya 65 (data diambil dari dinas perindustrian dan perdagangan 2011).

Pengambilan sampel penelitian dilakukan secara purposive sampling yaitu

sebanyak 30 (tiga puluh) pengusaha furniture di Kota Medan.

3.7. Jenis Data

Penelitian ini menggunakan dua jenis sumber data yaitu :

1. Data primer

Data yang diperoleh secara langsung dari responden yang terpilih pada

lokasi penelitian. Data primer diperoleh dengan memberikan daftar

2. Data sekunder

Data yang diperoleh melalui studi literatur baik dari data dan dokumen

yang ada di studi pustaka, majalah, internet, dan sumber-sumber lainnya.

3.8. Metode Pengumpulan Data

Dalam teknik pengambilan data dilakukan dengan membuat daftar

pertanyaan dan melakukan penyebaran kuisioner untuk diisi oleh para responden

yang menjadi sampel dalam penelitian ini yakni kepada para pengusaha furniture

yang ada di kota medan.

3.9. Uji Validitas dan Reabilitas

Menurut Azwar (1986) validitas berasal dari kata validity yang

mempunyai arti sejauh mana ketepatan dan kecermatan suatu alat ukur dalam

melakukan fungsi ukurnya. Menurut Arikunto (1999) validitas adalah suatu

ukuran yang menunjukkan tingkat kesahihan suatu tes. Menurut Nursalam (2003)

validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan atau kesahihan

suatu instrumen.

Berdasarkan beberapa pendapat tentang pengertian validitas di atas, maka

dapat diambil kesimpulan bahwa validitas adalah suatu standar ukuran yang

menunjukkan ketepatan dan kesahihan suatu instrumen.

Menurut Arikunto (1999) suatu tes dikatakan valid apabila tes tersebut

mengukur apa yang hendak diukur. Tes memiliki validitas yang tinggi jika

hasilnya sesuai dengan kriteria, dalam arti memiliki kesejajaran antara tes dan

Sisi lain dari pengertian validitas adalah aspek kecermatan pengukuran.

Suatu alat ukur yang valid tidak hanya mampu menghasilkan data yang tepat akan

tetapi juga harus memberikan gambaran yang cermat mengenai data tersebut.

Menurut Sugiono (2005) Pengertian Reliabilitas adalah serangkaian

pengukuran atau serangkaian alat ukur yang memiliki konsistensi bila pengukuran

yang dilakukan dengan alat ukur itu dilakukan secara berulang. Reabilitas tes

adalah tingkat keajegan (konsitensi) suatu tes, yakni sejauh mana suatu tes dapat

dipercaya untuk menghasilkan skor yang ajeg, relatif tidak berubah walaupun

diteskan pada situasi yang berbeda-beda.

Menurut Sukadji (2000) reliabilitas suatu tes adalah seberapa besar derajat

tes mengukur secara konsisten sasaran yang diukur. Reliabilitas dinyatakan dalam

bentuk angka, biasanya sebagai koefisien. Koefisien tinggi berarti reliabilitas

tinggi. Menurut Nursalam (2003) Reliabilitas adalah kesamaan hasil pengukuran

atau pengamatan bila fakta atau kenyataan hidup tadi diukur atau diamati berkali-

kali dalam waktu yang berlainan. Alat dan cara mengukur atau mengamati

sama-sama memegang peranan penting dalam waktu yang bersama-samaan.

Berdasarkan beberapa pendapat tentang pengertian reliabilitas di atas,

maka dapat diambil kesimpulan bahwa reliabilitas adalah suatu keajegan suatu tes

untuk mengukur atau mengamati sesuatu yang menjadi objek ukur.

3.10. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis

deskriptif yang merupakan analisis yang paling mendasar untuk menggambarkan

hanya pada kelompok individu tertentu yang diobservasi, kesimpulannya tidak

diperluas atau diberlakukan bagi kelompok lain. Sekalipun antara kelompok yang

diobservasi dengan kelompok lain memiliki kesamaan. Dengan demikian data

deskriptifnya hanya menggambarkan satu kelompok dan generalisasinya hanya

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Wilayah Kota Medan 4.1.1. Wilayah dan Topografi

Deskripsi Kota Medan sebagai gambaran keadaan secara geografis, lokasi,

batas wilayah, jumlah penduduk dan lainnya. Administrasi pemerintahan Kota

Medan yang dipimpin oleh seorang Walikota saat ini terdiri atas 21 kecamatan

dengan 151 kelurahan/desa yang terbagi dalam 2000 lingkungan. Letak : Kota

Medan terletak antara 2º.27' - 2º.47' Lintang Utara - 98º.35' dan 98º.44' Bujur

Timur, Kota Medan 2,5 – 37,5 meter di atas permukaan laut.

Batas Kota Medan berbatasan dengan sebelah Utara, Selatan, Barat dan

Timur dengan Kabupaten Deli Serdang. Letak Kota Medan memang strategis.

Kota ini dilalui Sungai Deli dan Sungai Babura. Kedua sungai tersebut merupakan

jalur lalu lintas perdagangan yang cukup ramai. Keberadaan Pelabuhan Belawan

di jalur Selat Malaka yang cukup modern sebagai pintu gerbang atau pintu masuk

wisatawan dan perdagangan barang dan jasa baik perdagangan domestik maupun

luar negeri (eksporimpor), menjadikan Medan sebagai pintu gerbang Indonesia

bagian barat.

Pemerintah Kota Medan pun berambisi memajukan kota ini semaju

kota-kota besar lainnya, tidak saja seperti Jakarta atau Surabaya di Jawa, tetapi juga

kota-kota di negara tetangga, seperti Penang dan Kuala Lumpur. Geologi Kota

Medan merupakan salah satu dari 25 Daerah Tingkat II di Sumatera Utara dengan

Tingkat I Sumatera Utara yang berbatasan langsung dengan Kabupaten Deli

Serdang di sebelah Utara, Selatan, Barat dan Timur. Sebagian besar wilayah Kota

Medan merupakan dataran rendah yang merupakan tempat pertemuan dua sungai

penting, yaitu Sungai Babura dan Sungai Deli.

4.1.2. Kependudukan

Penduduk Kota Medan memiliki ciri penting yaitu yang meliputi unsur

agama, suku etnis, budaya dan keragaman (plural) adapt istiadat. Hal ini

memunculkan karakter sebagian besar penduduk Kota Medan bersifat terbuka.

Secara Demografi, Kota Medan pada saat ini juga sedang mengalami masa

transisi demografi. Kondisi tersebut menunjukkan proses pergeseran dari suatu

keadaan dimana tingkat kelahiran dan kematian tinggi menuju keadaan dimana

tingkat kelahiran dan kematian semakin menurun.

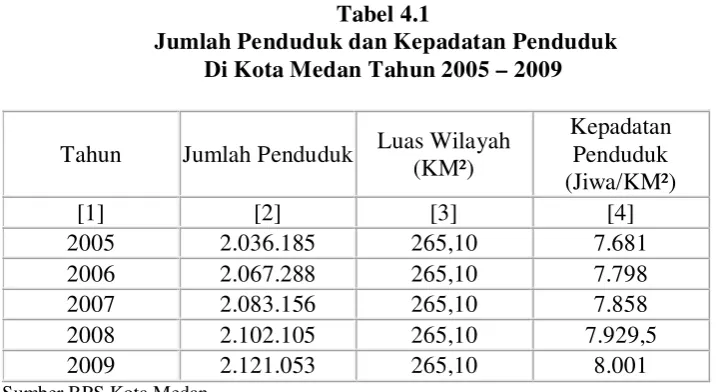

Tabel 4.1

Jumlah Penduduk dan Kepadatan Penduduk Di Kota Medan Tahun 2005 – 2009

Tahun Jumlah Penduduk Luas Wilayah (KM²)

Berbagai faktor yang mempengaruhi proses penurunan tingkat kelahiran

ini mengacu pada suatu proses pergeseran dari suatu keadaan dimana tingkat

kelahiran dan kematian tinggi ke keadaan dimana tingkat kelahiran dan kematian

rendah.

Penurunan pada tingkat kelahiran ini disebabkan oleh banyak faktor,

antara lain perubahan pola berfikir masyarakat akibat pendidikan yang

diperolehnya, dan juga disebabkan oleh perubahan pada aspek sosial ekonomi.

Penurunan tingkat kematian disebabkan oleh membaiknya gizi masyarakat akibat

dari pertumbuhan pendapatan masyarakat. Pada tahap ini pertumbuhan penduduk

mulai menurun. Pada akhir proses transisi ini, baik tingkat kelahiran maupun

kematian sudah tidak banyak berubah lagi, akibatnya jumlah penduduk juga

cenderung untuk tidak banyak berubah, kecuali disebabkan faktor migrasi atau

urbanisasi.

Komponen kependudukan lainnya umumnya menggambarkan berbagai

berbagai dinamika social yang terjadi di masyarakat, baik secara sosial maupun

kultural. Menurunnya tingkat kelahiran (fertilitas) dan tingkat kematian

(mortalitas), meningkatnya arus perpindahan antar daerah (migrasi) dan proses

urbanisasi, termasuk arus ulang alik (commuters), mempengaruhi kebijakan

kependudukan yang diterapkan.

Pada akhir proses transisi ini, baik tingkat kelahiran maupun kematian

sudah tidak banyak berubah lagi, akibatnya jumlah penduduk juga cenderung

untuk tidak banyak berubah, kecuali disebabkan faktor migrasi atau urbanisasi.

Komponen kependudukan lainnya umumnya menggambarkan berbagai berbagai

Menurunnya tingkat kelahiran (fertilitas) dan tingkat kematian (mortalitas),

meningkatnya arus perpindahan antar daerah (migrasi) dan proses urbanisasi,

termasuk arus ulang alik (commuters), mempengaruhi kebijakan kependudukan

yang diterapkan.

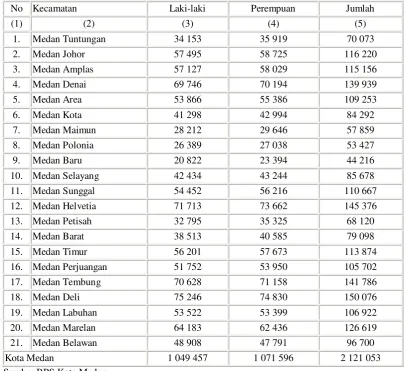

Tabel 4.2

Penduduk Menurut Kecamatan dan Jenis Kelamin Tahun 2009

No Kecamatan Laki-laki Perempuan Jumlah

(1) (2) (3) (4) (5)

4.1.3. Perkembangan Ekonomi Kota Medan

Pembangunan ekonomi daerah dalam periode jangka panjang (mengikuti

pertumbuhan PDRB), membawa perubahan mendasar dalam struktur ekonomi,

dari ekonomi tradisional ke ekonomi modern yang didominasi oleh sektor-sektor

non primer, khususnya industri pengolahan dengan increasing retunrn to scale

(relasi positif antara pertumbuhan output dan pertumbuhan produktivitas) yang

dinamis sebagai mesin utama pertumbuhan ekonomi. Ada kecenderungan, bahwa

semakin tinggi laju pertumbuhan ekonomi membuat semakin cepat proses

peningkatan pendapatan masyarakat per kapita, dan semakin cepat pula perubahan

struktur ekonomi, dengan asumsi bahwa faktor-faktor penentu lain mendukung

proses tersebut, seperti tenaga kerja, bahan baku, dan teknologi, relatif tetap.

Perubahan struktur ekonomi umumnya disebut transformasi struktural dan

didefinisikan sebagai rangkaian perubahan yang saling terkait satu dengan lainnya

dalam komposisi permintaan agregat (produksi dan pengangguran faktor-faktor

produksi, seperti tenaga kerja dan modal) yang diperlukan guna mendukung

proses pembangunan dan pertumbuhan ekonomi yang berkelanjutan. Berdasarkan

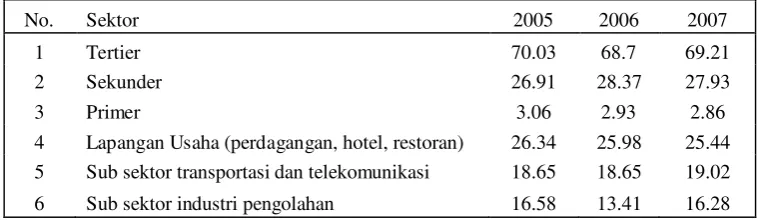

perbandingan peranan dan kontribusi antar lapangan usaha terhadap PDRB pada

kondisi harga berlaku tahun 2005-2007 menunjukkan, pada tahun 2005 sektor

tertier memberikan sumbangan sebesar 70,03 persen, sektor sekunder sebesar

26,91 persen dan sektor primer sebesar 3,06 persen. Lapangan usaha dominan

yaitu perdagangan, hotel dan restoran menyumbang sebesar 26,34 persen, sub

sektor transportasi dan telekomunikasi sebesar 18,65 persen dan sub sektor

Tabel 4.3

Perbandingan Peranan dan Kontribusi Antar Lapangan Usaha Terhadap PDRB Pada Kondisi Harga Berlaku Tahun 2005-2007

(%)

No. Sektor 2005 2006 2007

1 Tertier 70.03 68.7 69.21

2 Sekunder 26.91 28.37 27.93

3 Primer 3.06 2.93 2.86

4 Lapangan Usaha (perdagangan, hotel, restoran) 26.34 25.98 25.44 5 Sub sektor transportasi dan telekomunikasi 18.65 18.65 19.02

6 Sub sektor industri pengolahan 16.58 13.41 16.28

Sumber: BPS Kota Medan

Kontribusi tersebut tidak mengalami perubahan berarti bila dibandingkan

dengan kondisi tahun 2006. Sektor tertier memberikan sumbangan sebesar 68,70

persen, sekunder sebesar 28,37 persen dan primer sebesar 2,93 persen.

Masing-masing lapangan usaha yang dominan yaitu perdagangan, hotel dan restoran

sebesar 25,98 persen, sektor transportasi dan telekomunikasi sebesar 18,65 persen,

industri jasa pengolahan sebesar 16,58 persen dan jasa keuangan 13,41 persen.

Demikian juga pada tahun 2007, sektor tertier mendominasi perekonomian

Kota Medan, yaitu sebesar 69,21 persen, disusul sektor sekunder sebesar 27,93

persen dan sektor primer sebesar 2,86 persen. Masing masing lapangan usaha

yang dominan memberikan kontribusi sebesar 25,44 persen dari lapangan usaha

perdagangan/hotel/restoran, lapangan usaha transportasi/telekomunikasi sebesar

19,02 persen dan lapangan usaha industri pengolahan sebesar 16,28 persen.

4.1.4. Pertumbuhan Ekonomi

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan

juga akan bertambah. Hal ini hanya bisa diperoleh melalui peningkatan output

agregat (barang dan jasa) atau sering disebut PDRB atas dasar harga konstan

setiap tahun. Jadi dalam pengertian ekonomi makro, pertumbuhan ekonomi adalah

penambahan PDRB atas dasar harga konstan.

Sejalan dengan peningkatan PDRB ADH Konstan tahun 2000 Kota Medan

selama periode 2005-2007, pertumbuhan ekonomi Kota Medan selama periode

yang sama, meningkat rata-rata di atas 7,77 persen. Pertumbuhan ekonomi yang

dicapai, selain relatif tinggi juga menunjukkan pertumbuhan yang cukup stabil.

Tabel 4.4

Laju Pertumbuhan Ekonomi Kota Medan periode 2005-2007 Menurut Sektor/Lapangan Usaha Atas Dasar Harga Konstan 2000

(%)

Sektor/Lapangan Usaha 2005 2006 2007 2008

1. Pertanian 1.3 0.37 5.14 3,61

2. Pertambangan & Penggalian 0.88 5.89 10.3 -13,49

3. Industri Pengolahan 3.14 6.59 6.08 3,91

4. Listrik, Gas dan Air bersih 2.27 5.39 2.81 3.50

5. Kontruksi 7.52 11.01 6.43 8.07

6. Perdagangan, Hotel & Restoran 10.45 6.15 5.94 5.6 7. Transportasi & Keuangan 10.45 13.34 10.61 8.15 8. Keuangan & Jasa Perusahaan 12.11 5.08 12.82 9.5

9. Jasa-jasa 8 6.34 6.83 7.08

PDRB 6.98 7.76 7.78 6.75

Sumber: BPS, Medan dalam angka 2009

Pertumbuhan Ekonomi Kota Medan tahun 2009 berdasarkan Produk

Domestik Regional Bruto (PDRB) atas dasar harga konstan 2000 terjadi

peningkatan sebesar 6,56 persen terhadap tahun 2008. Pertumbuhan tertinggi

dicapai oleh sektor pengangkutan dan komunikasi 9,22 persen. Disusul oleh

sektor jasa-jasa 7,42 persen, sektor listrik ,gas dan air bersih 5,06 persen, sektor

pertanian 4,18 persen, sektor keuangan, persewaan dan jasa perusahaan tumbuh

sebesar 2,94 persen, sektor industri 1,71 persen, dan penggalian tumbuh 0,46

persen. Besaran PDRB Kota Medan pada tahun 2009 atas dasar harga berlaku

tercapai sebesar Rp.72,67 triliun, sedangkan atas dasar harga konstan 2000

sebesar Rp. 33,43 triliun.

Terhadap pertumbuhan ekonomi Kota Medan tahun 2009 sebesar 6,56

persen, sektor perdagangan, hotel, dan restoran menyumbang perumbuhan sebesar

2,20 persen Disusul oleh sektor pengangkutan dan komunikasi 1,85 persen, sektor

bangunan 0,91 persen, sektor jasa-jasa 0,76 persen, sektor keuangan, persewaan

dan jasa perusahaan 0,43 persen, sektor industri 0,25 persen, sektor pertanian 0,10

persen, sektor listrik ,gas dan air bersih 0,07 persen dan sektor pertambangan dan

penggalian menyumbang pertumbuhan 0,00 persen.

Dari sisi penggunaan, sebagian besar PDRB Kota Medan pada tahun 2009

digunakan untuk memenuhi konsumsi rumah tangga yang mencapai 36,20 persen,

disusul oleh ekspor neto 30,53 persen (ekspor 50,82 persen dan impor 20,29

persen), pembentukan modal tetap bruto 20,61 persen, konsumsi pemerintah 9,54

persen dan pengeluaran konsumsi lembaga nirlaba 0,64 persen. PDRB per Kapita

atas dasar harga berlaku pada tahun 2009 mencapai Rp. 34,26 juta, lebih tinggi

dibandingkan dengan tahun 2008 sebesar Rp. 31,07 juta.

4.1.5. Perkembangan Investasi

industri dan perdagangan barang dan jasa. Saat ini pemerintah kota medan sedang

berusaha pula untuk memperbesar luas wilayahnya. Melihat kondisi ini peluang

bisnis di berbagai bidang seperti bidang industri, pariwisata, perbankan dan

lain-lain akan semakin menjanjikan keuntungan bagi para investor lokal maupun asing.

Investasi merupakan salah satu motor penggerak pertumbuhan ekonomi.

Pada perekonomian tertutup, sumber dana investasi sematamata berasal dari

tabungan domestik. Sedangkan pada perekonomian terbuka sumber dana dapat

diperoleh melalui dana dari luar wilayah.

Pertumbuhan produksi pada dasarnya dipengaruhi oleh perkembangan

faktor-faktor produksinya. Salah satu faktor produksi tersebut adalah modal

(investasi). Banyak studi menunjukkan bahwa pertumbuhan ekonomi suatu daerah

erat kaitannya dengan tingkat produktivitas penggunaan modal (investasi).

Sejak tahun 2001 penanaman modal (investasi) di Kota Medan secara

berangsur-angsur mulai menunjukkan pertumbuhan yang cukup berarti. Hal ini

tidak saja didukung oleh faktor-faktor ekonomi yang dimiliki, tetapi didukung

juga oleh faktor-faktor non ekonomi, sehingga menciptakan iklim dan lingkungan

penanaman modal yang semakin kondusif dari waktu ke waktu.

Langkah-langkah strategis yang ditempuh adalah dengan mengembangkan

kemitraan stratejik diantara sesama pelaku usaha dengan Pemerintah Kota yang

kenyataannya mampu menumbuhkan minat berinvestasi para pemilik modal untuk

menanamkan modalnya di Kota Medan, di berbagai bidang lapangan usaha

potensial. Hal ini juga tidak terlepas dari persepsi yang sama dari seluruh

roda perekonomian dalam volume yang lebih besar, sehingga mampu

menciptakan lapangan kerja lebih banyak, sekaligus meningkatkan pendapatan

masyarakat. Perkembangan positif penanaman modal selama tahun 2005-2007

dapat dilihat dari perkiraan nilai investasi di berbagai sektor lapangan usaha, baik

yang berasal dari Penanaman Modal Dalam Negeri (PMDN) maupun Penanaman

Modal Asing (PMA), di samping sektor Pemerintah dan rumah tangga. .

4.1.6. Pendapatan Perkapita

Adanya kenaikan pendapatan per kapita dalam jangka panjang adalah

salah satu indikator adanya pembangunan ekonomi. Peningkatan nilai PDRB

Propinsi Sumatera Utara dan pendapatan per kapita masyarakat akan membawa

perubahan dalam pola permintaan konsumen dari penekanan pada makanan dan

barang-barang kebutuhan pokok lain ke berbagai macam barang-barang

manufaktur dan jasa. Hal ini merupakan faktor yang mempercepat terjadinya

transformasi ekonomi.

Pendapatan per kapita masyarakat Kota Medan atas dasar harga berlaku

pada tahun 2000 mencapai Rp. 6.264.429,65 atau mengalami kenaikan yang

cukup besar bila dibandingkan dengan pendapatan per kapita pada tahun 1993

yang baru mencapai Rp. 2.402.155,05. Bila didasarkan harga konstan tahun 1993,

pendapatan per kapita masyarakat Kota Medan mengalami peningkatan dari Rp.

2.402.155,05 pada tahun 1993 menjadi Rp. 2.775.285,56 pada tahun 2000.

Angka-angka ini menunjukkan bahwa dari waktu ke waktu secara umum

0

PDRB Atas Dasar Harga Berlaku 2006-2010 (Rp/triliun)

Selama periode 2006-2010 PDRB ADHB Kota Medan meningkat sebesar

53,3% dengan total nilai PDRB ADHB Rp. 48,85 triliun pada tahun 2006 menjadi

Rp. 74,88 triliun pada tahun 2010.

Gambar 4.2

Grafik di atas menggambarkan dimana PDRB perkapita kota medan dan

PDRB perkapita kecamatan daerah yang paling tinggi tingkat PDRBnya yaitu

kecamatan medan barat sekitar Rp190 juta, sedangkan untuk PDRB yang paling

rendah terdapat pada kecamatan medan denai yaitu kurang dari Rp10 juta.

4.2. Hasil Penelitian

4.2.1. Perkembangan Usaha di Kota Medan

Perkembangan usaha industri furniture dikatakan relatif berkembang dan

masih memiliki prospek yang baik untuk dikembangkan. Tidak saja karena

ketangguhannya dalam menghadapi berbagai kejutan ekonomi, tetapi juga

kemampuannya yang besar dalam menyediakan lapangan kerja serta mengatasi

kemiskinan.

Dari hasil penelitian yang dilakukan dapat dikatakan bahwa usaha

furniture di Kota Medan mengalami perkembangan. Hal ini dapat dilihat dari

semakin banyaknya masyarakat yang membuka usaha furniture tersebut dengan

menjual produk-produk yang berkualitas tinggi dan diminati oleh masyarakat luas.

Itu artinya bahwa para pengusaha furniture tersebut sudah mengetahui sistem

informasi teknologi yang dengan cepat mudah mengetahui apa yang menjadi

kebutuhan konsumen saat ini.

Perkembangan lainnya dapat dilihat dari lamanya usaha furniture yang

dijalankan. Pengusaha furniture menyatakan bahwa selama lebih dari 5 tahun

usaha yang mereka jalankan memperoleh pendapatan yang relatif meningkat.

lakukan. Dengan dukungan dan perhatian pemerintah Kota Medan kepada para

pengusaha guna untuk tetap mempertahankan dan mengembangkan kestabilan

usaha furniture.

Berbagai upaya terus dilakukan pemerintah untuk meningkatkan usaha

furniture mulai dari pemberian bantuan modal, bantuan peralatan,

mempromosikan hingga mendaftarkan atau membuat merek usaha furniture

tersebut. Semakin banyak usaha ini apalagi usahanya maju, maka bukan saja

menambah jumlah masyarakat sejahtera tetapi juga membantu pergerakan

ekonomi Kota Medan.

Usaha membangun dan mengembangkan ekonomi rakyat semakin sulit

karena secara global berhadapan dengan krisis ekonomi. Tetapi apa pun

kendalanya usaha furniture ini harus tetap mendapat perhatian besar karena

manfaatnya sangat luas bukan hanya bisa meningkatkan kesejahteraan masyarakat

akan tetapi juga memberikan kontribusi nyata bagi pertumbuhan ekonomi.

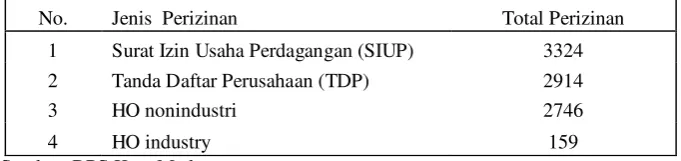

4.2.2. Perizinan Usaha Yang Dikeluarkan Pemerintah Kota Medan

Sesuai dengan Peraturan Pemerintah Republik Indonesia tentang izin

usaha, di bawah ini dapat dilihat perkembangan izin usaha yang dikeluarkan

sepanjang tahun 2011.

Tabel 4.5

Perizinan Usaha Yang Dikeluarkan Sepanjang Tahun 2011

No. Jenis Perizinan Total Perizinan

1 Surat Izin Usaha Perdagangan (SIUP) 3324

2 Tanda Daftar Perusahaan (TDP) 2914

3 HO nonindustri 2746

4 HO industry 159

Total perizinan yang dikeluarkan tersebut tercatat Surat Izin Usaha

Perdagangan (SIUP) paling besar yang mencapai 3.324 izin, disusul Tanda Daftar

Perusahaan (TDP) sebesar 2.914 izin, HO nonindustri sebesar 2.746 izin dan HO

industri sebesar 159 izin. Dari tahun sebelumnya, dapat dilihat ada peningkatan

yang cukup signifikan dan sangat besar. Karena dari tahun sebelumnya di 2010,

masih belum mengelola 11 perizinan secara penuh dan saat itu masih berada di

SKPD masing-masing. Sementara, di tahun 2011, masih sampai Agustus ,tercatat

sudah sebesar 3324 izin, jika dibandingkan dengan data serupa di periode yang

sama di tahun 2010.

Dari data tersebut khusus untuk SIUP sudah terjadi peningkatan yang

besar. Sebab, perkembangan jasa perdagangan di Kota Medan sangat besar

ditunjukkan dengan tingkat pengurusan perizinan SIUP. Selain itu, dari perizinan

HO nonindustri yang masuk juga menunjukkan adanya kesadaran yang besar

kalangan usaha dan pengusaha untuk memiliki izin. Izin HO sendiri yang masa

berlakunya setiap 3 tahun sekali dipastikan juga meningkat tidak hanya dari

perpanjangan namun pengurusan perizinan baru.

Dari izin HO nonindustri, sekitar 20% di antaranya merupakan perizinan

baru. Artinya dapat dilihat bertumbuh terus usaha baru di masyarakat untuk

kalangan nonindustri.

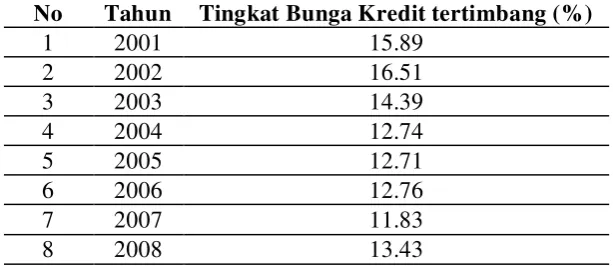

4.2.3. Perkembangan Suku Bunga Pinjaman di Kota Medan

Suku bunga kredit perbankan di kota Medan pada posisi November 2011