KUESIONER PENELITIAN

ANALISIS TINGKAT KEMAMPUAN PENGUSAHA UMK MENGAKSES KREDIT PERBANKAN DI KOTA BINJAI

Nomor Kuesioner:

Data Responden

Nama :

Jenis Kelamin : 1. Laki-laki 2. Perempuan

Umur : …… Tahun

Pendidikan Terakhir : 1. Tidak Sekolah 2. SD

3.SMP 4. SMA

5. D3/D4 6. S1

7. S2/S3

Mengetahui Informasi Kredit UMK melalui : 1. Media cetak ( Koran, Majalah, Spanduk, dll) 2. Media digital ( Radio, Televisi, Internet, dll) 3. Rekomendasi dari teman/keluarga

4. Lainya :

Nama Usaha :

Badan Usaha : 1.UD 2.CV 3.Firma

Bidang Usaha :

Omset :

Jumlah Karyawan :

Alamat :

Karakteristik Usaha Keterangan:

1. Sangat Tidak Setuju 2. Tidak Setuju

3. Kurang Setuju 4. Setuju

5. Sangat Setuju

Apakah Responden pernah mengajukan kredit : 1. Pernah dan diterima

2. Pernah dan ditolak 3. tidak

PERTANYAAN I

No Pertanyaan 1 2 3 4 5

1 Kredit perbankan Mudah diakses oleh para pengusaha UMK

2 kredit perbankan membantu dalam pengembangan usaha anda

3 kredit perbankan meningkatkan laba usaha sesuai dengan target yang telah ditetapkan

4 Syarat-syarat untuk mengakses kredit perbankan sangat mudah

5 Setelah mendapatkan kredit perbankan hasil produksi meningkat

6 Realisasi pembiayaan kredit sesuai dengan rencana pengembangan usaha

7 Proses pencairan dana cepat

8 kredit perbankan akan memperluas pasar sasaran produksi

9 Kurangnya informasi kredit perbankan

10 Kredit perbankan menyusahkan para pengusaha 11 Bunga kredit terlalu besar

PERTANYAAN II

1. Bagaimana tingkat kemampuan pengusaha UMK dalam mengakses kredit perbankan di Kota Binjai ?

DAFTAR PUSTAKA

Ariwibowo, Zulyantoari, 2011. Kredit

perbankan,http://zulyantoari.blogspot.co.id/2011/05/kredit-perbankan.html

Binjaikota.bps.go.id

Binjaikota.bps.go.id/fronted/index.php/publikasi/5

Filandari, Mitha,2013. Pemberian Bantuan Kredit Oleh Bank. http://mithafilandari.blogspot.co.id/ (8 oktober 2015)

Migas.bisbak.com/1276.html

Pratiwi, Erwina, 2014. “Analisis Tingkat Kemampuan Pengusaha UMK Mengakses Kredit Perbankan di Kabupaten Langkat”. Skripsi. Medan.

Sari, Pravita, 2014. “Analisis Tingkat Kemampuan Pengusaha UMK Mengakses Kredit Perbankan Syariah di Kota Medan (studi kasus : bank SUMUT syariah cabang medan)”. Skripsi. Medan

Sijabat, Emmawaty, 2013. “Bank Perkreditan Rakyat Sebagai Sumber Pembiayaan Usaha Menengah Kecil Di PT BPR Tridana Percut Medan”. Skripsi. Medan

Smecda.com/informasi-umkm/

Tambunan, Tulus, 2002. Usaha kecil dan menengah di Indonesia beberapa isu penting.

www.Bi.go.id/id/perbankan/suku-bunga-dasar/default.aspx

www.binjaicity.com/blog/pertumbuhan-ekonomi-kota-binjai-meningkat-622-persen/

www.kajianpustaka.com/2013/01/usaha-mikro-kecil-dan-menengah.html

www.landasanteori.com/2015/10/pengertian-kemampuan-menurut-defenisi.html

BAB III

METODE PENELITIAN

Penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu. Berdasarkan pengertian tersebut terdapat empat hal yang

perlu difahami lebih lanjut yaitu: cara ilmiah, data, tujuan dan kegunaan

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

Deskriptif Kuantitatif. Pengertian deskriptif kuantitatif merupakan suatu metode

penelitian yang dilakukan untuk mengungkapkan kebenaran dari sebuah teori.

Bagaimana metode ini membahas data-data yang ada dengan menggunakan

parameter dan hipotesis sebagai tolak ukurnya.

Metode yang digunakan dalam penelitian ini adalah metode survei.

Metode survei pada umumnya menggunakan instrumen kuisioner (quesionnaire)

yang diisi oleh para responden dari objek penelitian yang ditetapkan dengan

metode tertentu

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kota Binjai, dimana penelitian ini dikhususkan

kepada pengusaha Usaha Mikro dan Kecil (UMK). Karena di Kota Binjai terdapat

pengusaha UMK yang kurang berminat menggunakan kredit perbankan dalam

modal usaha maupun untuk mengembangkan usahanya. Penelitian ini dilakukan

pengusaha UMK dan melakukan beberapa pertanyaan (wawancara) kepada para

pengusaha UMK.

3.3. Batasan Operasional

Batasan dari penelitian ini adalah untuk mengetahui tingkat kemampuan

pengusa Usaha Mikro dan Kecil (UMK) dalam mengakses kredit perbankan untuk

modal usaha dan pengembangan usahanya di Kota Binjai, dimana pengusaha

UMK ada yang mengakses kredit perbankan dan tidak mengakses kredit

perbankan serta pernah menggunakan kredit perbankan sebagai modal usahanya.

3.4.1. Defenisi Operasional

1. Kredit perbankan adalah peminjaman modal yang diberikan suatu bank

kepada masyarakat atau perusahaan dengan ketentuan yang diberlakukan oleh

bank tersebut.

2. Tingkat kemampuan merupakan suatu usaha untuk mendapatkan dan

mengembalikan modal yang dipinjam oleh pengusaha kepada pihak bank.

3. Kendala para pengusaha UMK dalam mengakses kredit perbankan di Kota

Binjai

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah

penelitian kualitatif. Penelitian kualitatif adalah penelitian tentang riset yang

bersifat deskriptif dan cenderung menggunakan analisis dengan pendekatan

induktif. Proses dan makna (perspektif subyek) lebih ditonjolkan dalam penelitian

kualitatif. Landasan teori dimanfaatkan sebagai pemandu agar fokus penelitian

memberikan gambaran umum tentang latar penelitian dan sebagai bahan

pembahasan hasil penelitian. Dalam penelitian ini Penulis menggunakan SPSS

17.0 untuk mengolah data dari hasil kuesioner kepada responden.

3.6 Populasi dan Sampel Penelitian

Populasi dan sampel penelitian harus didefinisikan secara jelas, karena

hasil analisis statistika sangat tergantung dari ruang lingkup dan karakteristik yang

dimiliki oleh populasi dan sampel.

3.6.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini

adalah seluruh pengusaha UMK yang terdapat di Kota Binjai.

3.6.2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Karena populasi pengusaha UMK di Kota Binjai sangat banyak

sehingga peneliti tidak mungkin mempelajari semua yang ada pada populasi

disebabkan keterbatasan biaya, tenaga dan waktu peneliti, maka penelitian ini

hanya menggunakan sampel yang diambil dari populasi. Dalam penelitian ini

menggunakan sampel penelitian sebanyak 30 sampel.

3.7. Jenis dan Sumber Data

Studi kasus pada penelitian ini adalah di Kota Binjai. Jadi data yang

diperoleh adalah hasil survei yang dilakukan di Kota Binjai. Pengumpulan data

akurat. Penelitian ini menggunakan data primer dan data sekunder. Untuk

mendukung penelitian ini diperlukan data yang valid dan aktual. Data tersebut

dibedakan menjadi :

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari responden dengan

cara memberikan seperangkat pertanyaan (quesioner) dan/atau dengan

wawancara langsung kepada para pengusaha UMK di Kota Binjai

2. Data Sekunder

Data sekunder merupkan data yang diperoleh dari pihak atau instansi yang

terkait dengan penelitian ini, dalam hal ini adalah Badan Pusat Statistik. Selain

itu, informasi data juga diperoleh melalui buku-buku referensi, media internet

serta bacaan lainnya yang berhubungan dengan penelitian ini.

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab sambil bertatap muka antara si penanya atau si

pewawancara dengan responden dengan menggunakan alat yang

dinamakan interview guide (panduan wawancara).

2. Kuesioner

Kuesioner yaitu teknik pengumpulan data melaui formulir-formulir yang

atau sekumpulan orang untuk mendapatkan jawaban atau tanggapan dan

informasi yang diperlukan oleh peneliti.

3. Dokumentasi

Dokumentasi, yaitu dengan menelaah dan mengkaji setiap data yang

terdapat pada usaha mikro yang diteliti dan pada sumber lainnya yang

mendukung penelitian ini.

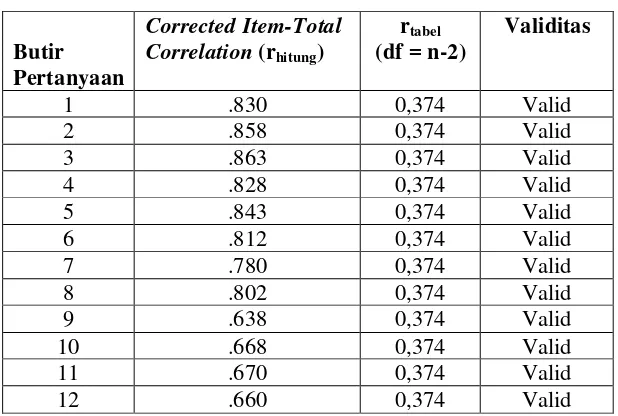

3.9. Uji Validitas dan Reliabilitas 3.9.1. Uji Validitas

Uji validitas adalah untuk mengetahui kelayakan butir-butir dalam suatu

daftar pertanyaan dengan variabel. Uji ini dilakukan untuk mengukur data yang

telah didapat setelah penelitian. Macam validitas umumnya digolongkan dalam

tiga kategori besar, yaitu validitas isi (content validity), validitas berdasarkan

kriteria (criterion-related validity) dan validitas konstruk. Pada penelitian ini akan

dibahas hal menyangkut validitas untuk menguji apakah pertanyaan-pertanyaan

itu telah mengukur aspek yang sama. Untuk itu dipergunakanlah validitas

konstruk. Uji validitas dilakukan dengan mengukur korelasi antara variabel/item

dengan skor total variabel. Cara mengukur validitas konstruk yaitu dengan

mencari korelasi antara masing-masing pertanyaan dengan skor total

menggunakan rumus teknik korelasi pearson’s product moment. Yaitu:

(∑ )− ∑ ∑

Item instrumen dianggap valid jika r hitung > r tabel. Sebaliknya jika r

hitung < r tabel, item instrumen dianggap tidak valid.

3.9.2. Uji Reliabilitas

Reliabilitas (keandalan) adalah ukuran suatu kestabilan dan konsisten

responden dalam menjawab hal yang berkaitan dengan daftar

pertanyaan.Pengujian dapat dilakukan dengan menggunakan metode korelasi

alpha cronbach. Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas

akan ditentukan reliabilitasnya. Dalam penelitian ini teknik untuk menghitung

indeks reliabilitas yaitu dengan teknik alpha cronbach dengan rumus sebagai

berikut:

α = ²( Ʃ ᵢ² ²

Sumber : Rochaety, Tresnati dan Latief (2007)

Keterangan :

α ≥ 0,05 artinya instrumen reliabel

α < 0,05 artinya instrumen tidak realible

3.9.3 Analisis Deskriptif Kualitatif

Analisis deskriptif kualitatif adalah metode yang menggambarkan dan

menjabarkan objek yang diteliti melalui data atau sampel yang telah ditentukan

wawancara selanjutnya disajikan dalam bentuk tabel maupun diagram yang

kemudian ditafsirkan sehingga memberikan gambaran yang jelas mengenai objek

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran wilayah penelitian 4.1.1 Letak Geografis

Secara geografi Kota Binjai berada pada 3'31'40" - 3'40'2" Lintang Utara

dan 98'27'3" - 98'32'32" Bujur Timur dan terletak 28 m diatas permukaan laut.

Wilayah Kota Binjai seluas 90,23 km2, terletak 28 M diatas permukaan laut dan

dikelilingi oleh Kab.Deli Serdang. Batas area disebelah Utara adalah Kecamatan

Binjai Kabupaten Langkat dan Kecamatan Hamparan Perak Kab.Deli Serdang, di

sebelah Timur berbatasan dengan Kecamatan Sunggal Kab.Deli Serdang, di

sebelah selatan berbatasan dengan Kecamatan Sei Bingei Kab.Langkat dan

Kecamatan Kutalimbaru Kab.Deli Serdang dan sebelah barat berbatasan dengan

Kecamatan Selesai Kab.Langkat.

4.1.2 Kondisi Demografi Kota Binjai

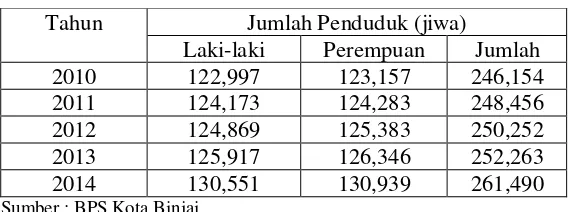

Pada tahun 2014 jumlah penduduk Kota Binjai berjumlah 261.490 jiwa

yang terdiri dari 130.551 laki-laki dan 130.939 perempuan dengan kepadatan

penduduk 2.898 jiwa/km2 dan rata-rata 4,34 jiwa per rumah tangga. Dari

kecamatan yang terdapat di Kota Binjai, Binjai Selatan mempunyai wilayah yang

paling luas sebesar 29,96 km2, sedangkan wilayah terkecil adalah kecamatan

Binjai Kota dengan luas 4,12 km2.

Dilihat dari Tabel 4.1 jumlah penduduk terbanyak terdapat di Kecamatan

terdapat di Binjai Kota yaitu sebanyak 30.780 jiwa. Kecamatan yang paling padat

penduduknya terdapat di kecamatan Binjai Kota dengan kepadatan 7.471

jiwa/km2. Sedangkan kecamatan yang jarang penduduknya adalah Binjai Selatan

dengan kepadatan 1.668 jiwa/km2

Jumlah Rumah Tangga yang paling banyak terdapat di Kecamatan Binjai

Utara yaitu 17.011 rumah tangga, dan rumah tangga yang paling sedikit terdapat

di Kecamatan Binjai Kota yaitu 7.318 rumah tangga.

Penduduk Kota Binjai didominasi oleh penduduk berusia 0-4 tahun

sejumlah 25.551 jiwa yang terdiri dari 13.036 laki-laki dan 12.515perempuan.

Sedangkan jumlah paling sedikit adalah penduduk berusia 60-64 tahun berjumlah

6.297 orang terdiri dari 3.141 laki-laki dan 3.156 perempuan

Tabel 4.1

Luas Wilayah, Jumlah Penduduk, dan Kepadatan Penduduk Menurut Kecamatan di Kota Binjai, 2014

Kecamatan Luas wilayah Jumlah penduduk Kepadatan penduduk

Berdasarkan data diatas Binjai selatan merupakan kecamatan terluas yang

ada di Kota Binjai dengan 29,96 km (33,20). Sementara jumlah penduduk

terbanyak berada di kecamatan Binjai Utara dengan 75,058 (28,70%) dan

Tabel 4.2

Luas Wilayah, Jumlah Penduduk, dan Kepadatan Penduduk Menurut Kecamatan di Kota Binjai, 2014

Kecamatan Jumlah Penduduk Rasio Jenis

Kelamin

Binjai Utara dengan jumlah penduduk laki-laki sebanyak 37,679 dan perempuan

sebanyak 37,679 dengan rasio jenis kelamin 100,80

Tabel 4.3

Jumlah Penduduk Jenis Kelamin di Kota Binjai, 2010-2014

Tahun Jumlah Penduduk (jiwa)

Laki-laki Perempuan Jumlah

2010 122,997 123,157 246,154

peningkatan setiap tahunnya. Jumlah penduduk terbanyak berada di tahun 2014

Tabel 4.4

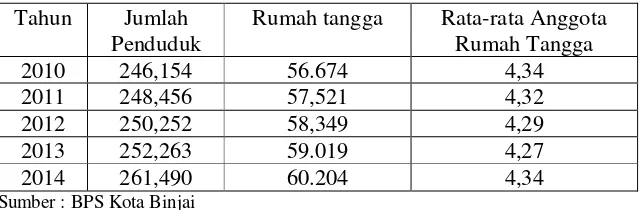

Jumlah Penduduk, Rumah Tangga dan Rata-rata Anggota Rumah Tangga di Kota Binjai, 2010-2014

Tahun Jumlah Penduduk

Rumah tangga Rata-rata Anggota Rumah Tangga

2014 sebanyak 60.204 dengan rata-rata anggota rumah tangga sebesar 4,34.

4.2 Pertumbuhan Ekonomi Kota Binjai

Kota Binjai mengalami peningkatan pertumbuhan ekonomi makro yang

diukur berdasarkan Produk Domestik Regional Bruto (PDRB) mencapai

6,22 persen di tahun 2013. Capaian ini menunjukkan bahwa Kota Binjai masih

lebih baik dibandingkan PDRB nasional sebesar 5,73 persen dan PDRB Provinsi

Dari data BPS Kota Binjai keberhasilan pembangunan terlihat melalui

Indeks Pembangunan Manusia (IPM) sebesar 76,90 atau berada pada urutan

kelima tertinggi di provinsi Sumatera Utara.

Dalam upaya pengentasan kemiskinan pemko Binjai berhasil menurunkan

angka kemiskinan dari 7,33 persen pada tahun 2010 menjadi 6,75 persen pada

tahun 2013. Sedangkan tingkat pengangguran terbuka berkurang dari

11,64 persen pada tahun 2010 menjadi 6,83 persen di tahun 2013.

Jumlah angkatan kerja diproyeksikan naik dari 112.287 orang pada

tahun 2013 menjadi 138 ribu orang ditahun 2016 dengan target penurunan

pengangguran terbuka dari 6,83 persen pada tahun 2013 menjadi 6,5

persen pada tahun 2016. Sedangkan PDRB perkapita masyarakat Kota

Binjai diproyeksikan naik dari Rp 28,79 juta ditahun 2013 menjadi Rp

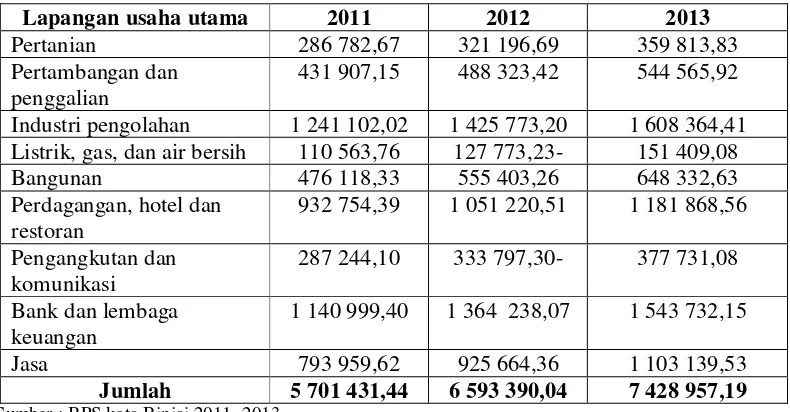

Tabel 4.5

PDRB kota Binjai atas dasar harga berlaku

Lapangan usaha utama 2011 2012 2013

Pertanian 286 782,67 321 196,69 359 813,83

Pertambangan dan penggalian

431 907,15 488 323,42 544 565,92

Industri pengolahan 1 241 102,02 1 425 773,20 1 608 364,41 Listrik, gas, dan air bersih 110 563,76 127 773,23- 151 409,08

Bangunan 476 118,33 555 403,26 648 332,63

Berdasarkan data BPS tahun 2011, 2012, 2013 terjadi peningkatan PDRB

Kota Binjai atas dasar harga berlaku dimana peningkatan terjadi pada semua

sektor lapangan usaha utama yang berada di Kota Binjai. Pada data diatas dapat

kita lihat bahwa terdapat 4 sektor yang paling berpengaruh di Kota Binjai yaitu

sektor industri pengolahan dengan 1.608.364,41 kemudian sektor perdagangan,

hotel dan restoran sebesar 1.181.868,56, kemudian sektor Bank dan Lembaga

Tabel 4.6

PDRB Kota Binjai Atas Dasar Harga Konstan

Lapangan usaha utama 2011 2012 2013

Pertanian 149 297,64 156 671,69 164 467,20

Pertambangan dan penggalian 133 466,89 136 741,41 139 758,12 Industri pengolahan 451 076,90 472 851,41 494 543,33 Listrik, gas, dan air bersih 31 943,52 34 512,10 21 311,77

Bangunan 204 393,36 226 657,26 251 426,73

Perdagangan, hotel dan restoran 342 539,95 364 410,41 387 382,23 Pengangkutan dan komunikasi 106 400,01 118 078,62 131 059,97 Bank dan lembaga keuangan 343 018,69 362 371,73 382 258,05

Jasa 385 684,23 411 756,30 437 855,45

Jumlah 2 147 820,19 2 284 050,92 2 426 087,35 Sumber : BPS kota Binjai 2011 - 2013

Berdasarkan data BPS tahun 2011, 2012, 2013 terjadi peningkatan PDRB

Kota Binjai atas dasar harga konstan dimana peningkatan terjadi pada semua

sektor lapangan usaha utama yang berada di Kota Binjai. Pada data diatas dapat

kita lihat bahwa terdapat 4 sektor yang paling berpengaruh di Kota Binjai yaitu

sektor Industri Pengolahan dengan 494 543,33 kemudian sektor perdagangan,

hotel dan restoran sebesar 387 382,23 kemudian sektor Bank dan Lembaga

Keuangan sebesar 382 258,05 serta Jasa dengan 437 855,45

4.3 Perkembangan Perbankan di Kota Binjai

Perbankan Indonesia dalam menjalankan fungsinya berazaskan prinsip

kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan

penyalur dana masyarakat serta menunjang pelaksanaan pembangunan nasional

dalam rangka meningkatan pemerataan pembangunan dan hasil-hasilnya,

pertumbuhan ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup

Berdasarkan undang-undang, struktur perbankan di Indonesia, terdiri atas

Bank Umum dan BPR. Perbedaan utama bank umum dan BPR adalah dalam hal

kegiatan Operasionalnya. BPR tidak dapat menciptakan uang giral, dan memiliki

jangkauan dan kegiatan operasional yang terbatas. Selanjutnya, dalam kegiatan

usahanya dianut dual bank sistem, yaitu dapat melaksanakan kegiatan usaha bank

konvensional dan atau berdasarkan prinsip syariah. Sementara prinsip kegiatan

BPR dibatasi pada hanya dapat melakukan kegiatan usaha bank konvensional

berdasarkan prinsip syariah.

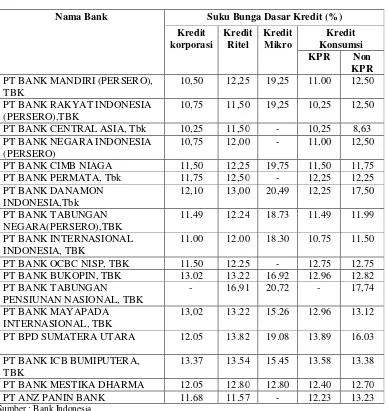

Dibawah ini dapat kita lihat tabel mengenai suku bunga bank umum di

Tabel 4.7

Suku Bunga Dasar Kredit Posisi Akhir November 2015

Nama Bank Suku Bunga Dasar Kredit (%)

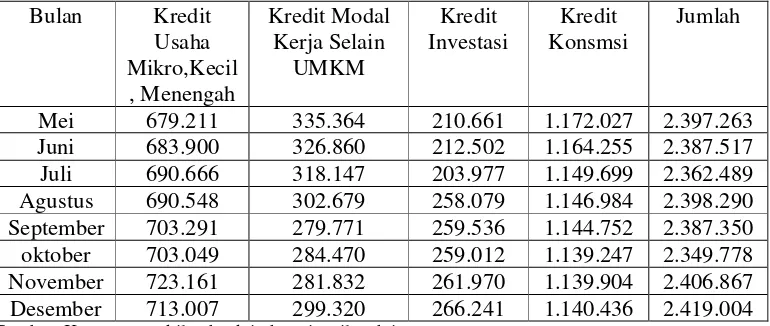

Tabel 4.8

Posisi Kredit Perbankan Rupiah dan Valuta Asing Bank Umum dan BPR di Kota Binjai 2014 ( Juta Rp ) Juni 683.900 326.860 212.502 1.164.255 2.387.517 Juli 690.666 318.147 203.977 1.149.699 2.362.489 Agustus 690.548 302.679 258.079 1.146.984 2.398.290 September 703.291 279.771 259.536 1.144.752 2.387.350 oktober 703.049 284.470 259.012 1.139.247 2.349.778 November 723.161 281.832 261.970 1.139.904 2.406.867 Desember 713.007 299.320 266.241 1.140.436 2.419.004 Sumber :Kantor perwakilan bank indonesia wilayah ix

Dari data diatas dapat kita lihat pada kolom kredit Usaha Mikro, Kecil dan

Menengah terjadi peningkatan pada setiap bulan di tahun 2014. Terjadinya

peningkatan ini menunjukkan masyarakat terutama pengusaha di Kota Binjai telah

berperan aktif dalam meningkatkan usahanya dalam bentuk meminjam uang ke

pihak bank untuk memperluas sasaran produksinya. Hal ini berpengaruh positif

kepada pengusaha guna memperbesar usaha yang dimilikinya.

4.4 UMKM Kota Binjai

Di Kota Binjai Usaha mikro, kecil dan menengah (UMKM) saat ini

dianggap sebagai cara yang efektif dalam pengentasan kemiskinan. Dari riset dan

statistik yang dilakukan, UMKM mewakili jumlah kelompok usaha terbesar.

UMKM merupakan kelompok pelaku ekonomi terbesar dalam perekonomian di

indonesia dan sangat berperan penting terhadap perekonomian di Kota Binjai.

Selain menjadi sektor usaha yang paling besar kontribusinya terhadap

besar bagi tenaga kerja di indonesia. Jumlah UMKM Kota Binjai dapat dilihat

pada tabel dibawah ini

Tabel 4.9

Jumlah UMKM Kota Binjai

No Jenis usaha Jumlah

1 Usaha Dagang 2788

2 Usaha Makanan dan Minuman 2139

3 Usaha Perbengkelan 474

Sumber : kantor dinas koperasi dan Umkm Kota Binjai

Dari data diatas dapat disimpulkan bahwa usaha dagang merupakan jenis

usaha terbanyak yang berada di Kota Binjai dengan 2788 jumlah Usaha, dan

Usaha perbengkelan merupakan usaha yang paling sedikit jenis usahanya yang

berada di Kota Binjai dengan hanya 474 jumlah usaha.

4.5 Uji Validitas dan Reabilitas 4.5.1 Uji Validitas

Uji validitas dilakukan dengan menggunakan SPSS versi 17.0, dimana

pengujian menggunakan uji dua sisi dengan taraf signifikansi 5% (0,05) dengan

kriteria :

Jika rhitung > rtabel maka instrumen dinyatakan valid

Jika rhitung < rtabel maka instrumen dinyatakan tidak valid

Dimana rtabel dapat diketahui dari daftar nilai product moment tabel r pada

signifikansi 5% dengan uji dua sisi. Pada penelitian ini, jumlah n = 30, maka r

tabel dapat kita hitung dengan rumus df = n-2 dan didapatkan hasil rtabel pada

Tabel 4.10

Sumber : data primer setelah diolah

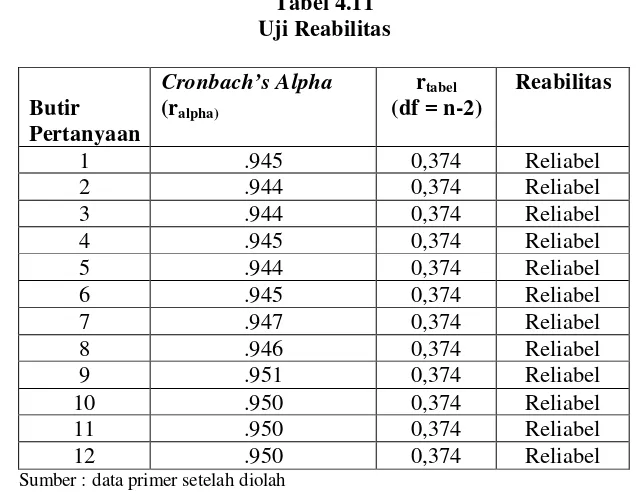

4.5.2 Uji Reabilitas

Setelah dilakukan uji validitas, maka selanjutnya akan dilakukan uji reliabilitas. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya atau diandalkan. Bila suatu alat pengukur dipakai dua

kali untuk mengukur gejala yang sama dan hasil pengukuran tersebut memperoleh

hasil yang relatif konsisten, maka alat pengukur tersebut dinyatakan reliabel.

Instrumen yang sudah dinyatakan valid dilakukan uji alpha (Cronbach’c Alpha),

dimana:

Jika ralpha > rtabel maka dinyatakan reliabel.

Jika ralpha < rtabel maka dinyatakan tidak reliabel.

Semakin kecil kesalahan pengukuran maka semakin reliabel instrumen yang

digunakan. Cronbach’s Alpha yang menunjukkan nilai > dari 0,374 menunjukkan

Tabel 4.11

Karaktersitik responden yang dimaksudkan di sini adalah data yang

menjadi keterangan pribadi seorang responden. Responden dalam penelitian ini

adalah seluruh pengusaha UMK yang terdapat di Kota Binjai. Jumlah responden

sebanya 30 pengusaha.

4.6.1 Usia Responden

Berdasarkan data yang diperoleh Usia Responden di Kota Binjai yang

berumur 31-44 tahun memilliki frekuensi terbanyak dengan 20 orang, sedangkan

Tabel 4.12 4.6.2 Jenis Kelamin Responden

Berdasarkan data yang diperoleh mayoritas yang menjawab responden

adalah laki-laki dengan 20 orang dan wanita sebanyak 10 orang.

Tabel 4.13

Jenis kelamin responden

Jenis Kelamin Frekuensi Persentase (%)

Laki – Laki 20 66,7

Perempuan 10 33,3

Total 30 100,0

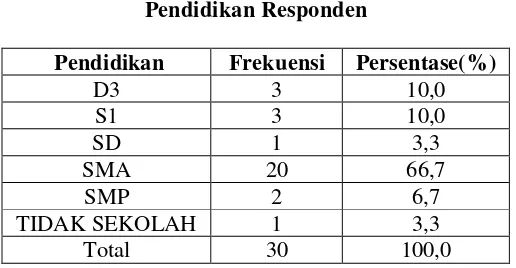

Sumber : data primer 4.6.3 Pendidikan Responden

Berdasarkan data yang diperoleh sebanyak 20 responden berpendidikan

SMA , sedangkan D3/S1 sebanyak 3 responden dan masih ada yang tidak sekolah

sebanyak 1 responden.

Tabel 4.14 Pendidikan Responden

Pendidikan Frekuensi Persentase(%)

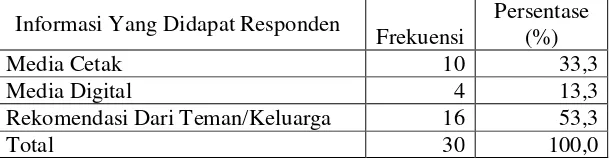

4.6.4 Informasi yang Didapat Responden

Dari data yang diperoleh mayoritas responden dalam mendapatkan

informasi adalah 16 orang mengetahui dari rekomendasi dari teman/keluarga,

sedangkan media cetak hanya 4 responden

Tabel 4.15

Informasi yang Didapat Responden

Informasi Yang Didapat Responden

Frekuensi

Persentase (%)

Media Cetak 10 33,3

Media Digital 4 13,3

Rekomendasi Dari Teman/Keluarga 16 53,3

Total 30 100,0

Sumber : data primer

4.6.5 Jenis Usaha Responden

Berdasarkan data yang diperoleh mayoritas jenis usaha responden adalah

Tabel 4.16 Jenis Usaha Responden

Jenis Usaha Frekuensi Persentase (%)

Hp Dan Pulsa 1 3,3

Berdasarkan data yang diperoleh modal para pengusaha yang paling

banyak berada pada interval <20.000.000 dengan frekuensi 22 responden,

sedangkan sisanya sebanyak 8 responden berada pada interval

4.6.7 Pendapatan/Hari Responden

Berdasarkan data yang diperoleh pendapatan/hari responden terbanyak

berada pada interval <20.000.000 sedangkan sisanya berada pada interval

20.000.000-40.000.000.

Berdasarkan data yang diperoleh omset responden terbanyak berada pada

interval 20.000.000-40.000.000 sebanyak 15 responden sedangkan 6 responden

berada pada interval >40.000.000.

Tabel 4.19 4.6.9. Total Aset Responden

Berdasarkan data yang diperoleh Aset responden terbanyak berada pada

interval <20.000.000 sebanyak 18 responden sedangkan responden berada pada

Tabel 4.20 Total Aset Responden

Total Frekuensi Persentase (%)

< 20.000.000 18 60,0

> 40.000.000 6 20,0

20.000.001 - 40.000.000 6 20,0

Total 30 100,0

Sumber : data primer

4.6.10 Jumlah Karyawan Responden

Berdasarkan data yang diperoleh jumlah tenaga kerja responden terbanyak

berada pada 3 jumlah tenaga kerja dengan frekuensi 10 responden, sedangkan

jumlah tenaga kerja paling sedikit berada pada 4 dan 5 sebanyak 2 responden.

Tabel 4.21 Jumlah tenaga kerja Jumlah tenaga

kerja Frekuensi Persentase (%)

1 7 23,3

2 9 30,0

3 10 33,3

4 2 6,7

5 2 6,7

Total 30 100,0

4.7 Analisis Data

Tabel 4.22

Kredit Perbankan Mudah Diakses Oleh Para Pengusaha UMK NO Kredit Perbankan Mudah

Diakses

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap kredit

perbankan mudah diakses oleh para pengusaha UMK yaitu, sangat setuju sebesar

16,66 % dan tidak setuju 46,66 %. Hal ini menunjukkan bahwa kredit perbankan

mudah diakses oleh para pengusaha UMK banyak yang tidak setuju dengan

persentase 46,66%.

Tabel 4.23

Kredit Perbankan Membantu Dalam Pengembangan Usaha NO Kredit Perbankan

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap kredit

perbankan membantu malam pengembangan usaha yaitu, sangat setuju sebesar

membantu dalam pengembangan usaha banyak yang tidak setuju dengan

persentase 53,33%.

Tabel 4.24

Kredit Perbankan Meningkatkan Laba Usaha Sesuai Dengan Target Yang Telah Ditetapkan

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap kredit

perbankan meningkatkan laba usaha sesuai dengan target yang telah ditetapkan

yaitu, sangat setuju sebesar 16,66 %, tidak setuju 53,33% dan sangat tidak setuju

30%. Hal ini menunjukkan bahwa kredit perbankan meningkatkan laba usaha

sesuai dengan target yang telah ditetapkan banyak yang tidak setuju dengan

persentase 43,33%.

Tabel 4.25

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap

syarat-syarat dalam mengakses kredit perbankan mudah yaitu, sangat setuju sebesar

6,66%, tidak setuju 33,33% dan sangat tidak setuju 40%. Hal ini menunjukkan

bahwa syarat-syarat dalam mengakses kredit perbankan mudah banyak yang

sangat tidak setuju dengan persentase 40%.

Tabel 4.26

Setelah Mendapatkan Kredit Perbankan Hasil Produksi Meningkat NO Setelah Mendapatkan Kredit

Perbankan

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap setelah

mendapatkankan kredit perbankan hasil produksi meningkat yaitu, sangat setuju

sebesar 16,66%, tidak setuju 43,33% dan sangat tidak setuju 30%. Hal ini

menunjukkan bahwa setelah mendapatkan kredit perbankan hasil produksi

meningkat banyak yang tidak setuju dengan persentase 43,33%.

Tabel 4.27

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap realisasi

pembiayaan kredit sesuai dengan rencana pengembangan usaha yaitu, sangat

setuju sebesar 13,33%, tidak setuju 36,66% dan sangat tidak setuju 36,66%. Hal

ini menunjukkan bahwa realisasi pembiayaan kredit sesuai dengan rencana

pengembangan usaha banyak juga yang tidak setuju dan sangat tidak setuju

sebanyak 36,66%.

Tabel 4.28

Proses Pencairan Dana Cepat NO Proses Pencairan Dana

Cepat

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap proses

pencairan dana cepat yaitu, sangat setuju sebesar 3,33%, tidak setuju 43,33% dan

sangat tidak setuju 26,66%. Hal ini menunjukkan bahwa proses pencairan dana

banyak yang tidak setuju dengan persentasenya sebanyak 43,33%.

Tabel 4.29

Kredit Perbankan Akan Memperluas Pasar Sasaran Produksi NO Kredit Perbankan Akan

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap kredit

perbankan akan memperluas pasar sasaran produksi yaitu, sangat setuju sebesar

6,66%, tidak setuju 46,66% dan sangat tidak setuju 26,66%. Hal ini menunjukkan

bahwa kredit perbankan akan memperluas pasar sasaran produksi banyak yang

tidak setuju dengan persentasenya sebanyak 46,66%.

Tabel 4.30

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap

kurangnya informasi kredit perbankan yaitu, sangat setuju sebesar 43,33%, tidak

setuju 26,66% dan sangat tidak setuju 6,66%. Hal ini menunjukkan bahwa

kurangnya informasi kredit perbankan banyak yang setuju dengan persentasenya

sebanyak 43,33%.

Tabel 4.31

Kredit Perbankan Menyusahkan Para Pengusaha NO Kurangnya Informasi Kredit

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap

kurangnya informasi kredit perbankan yaitu, sangat setuju sebesar 33,33%, tidak

setuju 16,66% dan sangat tidak setuju 16,66%. Hal ini menunjukkan bahwa kredit

perbankan menyusahakan para pengusaha banyak yang sangat setuju dan setuju

dengan persentasenya sebanyak 33,33%.

Tabel 4.32

Bunga Kredit Terlalu Besar NO Kurangnya Informasi Kredit

Perbankan

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap bunga

kredit terlalu besar yaitu, sangat setuju sebesar 33,33%, tidak setuju 16,66% dan

sangat tidak setuju 16,66%. Hal ini menunjukkan bahwa bunga kredit terlalu besar

banyak yang sangat setuju dan setuju dengan persentasenya sebanyak 33,33%.

Tabel 4.33

Kurangnya Kemampuan Dalam Memenuhi Syarat Meminjam NO Kurangnya Informasi Kredit

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap

kurangnya kemampuan dalam memenuhi syarat meminjam yaitu, sangat setuju

sebesar 26,66%, setuju 40% dan sangat tidak setuju 13,33%. Hal ini menunjukkan

bahwa kurangnya kemampuan dalam memenuhi syarat meminjam banyak yang

sangat setuju dengan jumlah responden sebanyak 8 responden atau 26,66% dan

paling banyak responden dengan pilihan yang setuju dengan persentasenya

sebanyak 40% atau 12 responden.

4.8 Deskriptif penelitian

Untuk mengetahui apakah responden/pengusaha UMK mampu atau

tidak mampu dalam mengakses kredit perbankan dapat dilihat dari aspek

bagaimana dia mengajukan kredit perbankan di Kota Binjai, apakah pengusaha

diterima dalam mengakses kredit perbankan atau ditolak dalam mengakses kredit

perbankan di kota Binjai.

Pada penelitian ini dilakukan skala pengukuran tingkat kemampuan

pengusaha UMK dalam mengakses kredit perbankan di Kota Binjai.

4.9 Responden yang mengajukan kredit

Berdasarkan data yang diperoleh maka jumlah pengusaha yang

Tabel 4.34

Responden yang mengajukan kredit

Berdasarkan data yang diperoleh, dari 30 responden yang telah

diwawancara maka dapat kita lihat sebanyak 20 atau 67 % responden pernah

mengajukan kredit dan sebanyak 10 atau 33% rsponden tidak mengajukan kredit.

Hal diatas menunjukkan bagaimana keinginan pengusaha UMK untuk mengakses

kredit lebih tinggi dibanding dengan pengusaha UMK yang tidak ingin mengakses

kredit perbankan di kota Binjai.

4.10 Responden yang mengakses kredit

Berdasarkan data yang diperoleh maka jumlah pengusaha responden

yang diterima dan ditolak adalah :

Tabel 4.35

mengajukan kredit hanya sebanyak 20 orang responden yang dapat mengakses

kredit. dan hanya 8 responden yang diterima dalam mengakses kredit, sedangkan

sebanyak 12 orang responden ditolak dalam mengakses kredit perbankan. Kriteria Frekuensi Persentase (%)

Mengajukan kredit 20 67%

Tidak Mengajukan kredit

10 33%

Hal ini menunjukkan berarti kemampuan pengusaha dalam mengakses

kredit perbankan di kota Binjai masih banyak yang tidak mampu dalam

mengakses kredit perbankan di kota Binjai.

4.11 Tingkat kemampuan pengusaha UMK dalam mengakses kredit Pada tabel dibawah ini dijelaskan tentang bagaimana tingkat

kemampuan pengusaha UMK dalam mengakses kredit perbankan di Kota Binjai.

Tabel 4.36

Tingkat Kemampuan Pengusaha UMK Dalam Mengakses Kredit

NO Tingkat Kemampuan

Pengusaha UMK Dalam Mengakses Kredit

Jumlah Responden Persentase (%)

1 Sangat Sulit 8 26,66

2 Sulit 14 46,66

3 Sedang 7 23,33

4 Mudah 3 10

5 Sangat Mudah 0 0

Jumlah 30 100

Sumber : data primer

Dari tabel diatas dapat dilihat bahwa tingkat kemampuan pengusaha

dalam mengakses kredit perbankan di Kota Binjai adalah sulit dimana sebanyak

14 responden atau 46,66% menyatakan sulit dalam mengakses kredit perbankan

dan responden yang menyatakan mudah untuk mengakses kredit itu sebanyak 3

responden atau 10%. Hal ini menunjukkan bahwa tingkat kemampuan pengusaha

4.12 Kendala pengusaha dalam mengakses kredit perbankan Tabel 4.37

Kendala Pengusaha Dalam Mengakses Kredit Perbankan NO Kendala

Pengusaha

Responden Persentase (%) Jumlah Respond

Dari tabel diatas terlihat bahwa terdapat beberapa kendala pengusaha

dalam mengakses kredit perbankan yaitu masalah kurangnya informasi kredit

perbankan, kredit perbankan menyusahakan para pengusaha, bunga kredit terlalu

besar dan kurangnya kemampuan dalam memenuhi syarat meminjam. Kurangnya

informasi dalam mengakses kredit perbankan, responden banyak yang

menyatakan setuju dengan jumlah responden sebanyak 13 responden atau 43,3%

dan yang menyatakan sangat tidak setuju cuma 2 responden atau 6,6%. Selain itu

kendala lainnya seperti kredit perbankan menyusahakan para pengusaha sebanyak

20 responden menyatakan setuju dan sangat setuju terhadap kendala tersebut dan

yang menyatakan tidak setuju dan sangat tidak setuju cuma sebanyak 10

responden. Begitu juga dengan kendala bunga kredit yang terlalu besar banyak

responden menyatakan tidak setuju dan sangat tidak setuju. Dan kendala terhakir

kurangnya kemampuan dalam memenuhi syarat meminjam, responden yang

menyatakan setuju sebanyak 12 responden atau 40% dan yang menyatakan tidak

setuju cuma 6 responden atau 20%. Hal ini menunjukkan bahwa 4 indikator ini

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah dilakukan analisis dan pembahasan terhadap variabel-variabel

penelitian, maka dapat dirangkum kesimpulan sebagai berikut:

1. Tingkat kemampuan Pengusaha UMK di Kota Binjai yang mampu

mengakses kredit perbankan di kota Binjai masih sulit. Hal ini terbukti dari

30 orang yang menjadi responden sebanyak 14 orang menyatakan sulit untuk

mengakses kredit perbankan di Kota Binjai dan yang menyatakan mudah

untuk mengakses kredit perbankan di Kota Binjai sebanyak 3 responden

2. Terdapat 4 faktor yang menyebabkan kendala pengusaha UMK di Kota Binjai

tidak mampu dalam mengakses kredit yaitu kurangnya informasi kredit

perbankan, bunga kredit besar, kredit perbankan menyusahkan para

5.2 Saran

Berdasarkan kesimpulan yang diperoleh dan yang telah diuraikan

sebelumnya maka saran yang bisa diberikan adalah:

1. Pihak perbankan agar lebih antusias untuk mempromosikan dan memberikan

penyuluhan serta memberikan kemudahan kepada para pengusaha UMK di

kota Binjai tentang kredit perbankan. Agar masyarakat lebih mengetahui

tentang kredit perbankan ini.

2. Para pengusaha UMK di kota Binjai agar lebih memilih kredit perbankan

daripada menjual aset-aset untuk modal usaha dan mengembangkan usahanya.

Karena dengan mengakses kredit perbankan maka pengusaha UMK dapat

meningkatkan produktifitas, memperbesar modal kerja, dan memperoleh laba

BAB II

TINJAUAN PUSTAKA

2.1 Defenisi Tingkat Kemampuan

Menurut Thoha, kemampuan merupakan salah satu unsur dalam

kematangan berkaitan dengan pengetahuan atau keterampilan yang dapat

diperoleh dari pendidikan, pelatihan dan suatu pengalaman.

Kemampuan ditujukan seseorang baru sebagian dari potensi yang terdapat

pada dirinya sendiri. Dalam hal ini pengusaha meminjam dan mengembalikan

modal yang telah diterima ke bank . oleh karna itu perlu adanya motivasi untuk

menggerakkan agar prestasi kerja semakin dapat dilihat dan dirasakan oleh

pengusaha.

Berdasarkan uraian di atas bahwa apabila ingin mencapai hasil yang

maksimal seorang pengusaha harus bekerja dengan sungguh-sungguh beserta

segenap kemampuan yang dimiliki ditunjang oleh sarana dan prasarana yang ada.

Jika seorang pegawai bekerja dengan setengah hati maka pekerjaan yang

dihasilkan tidaklah semaksimal yang diharapkan. Artinya bahwa kemampuan

seseorang bisa diukur dari tingkat keterampilan dan pengetahuan yang dimiliki

dalam melaksanakan tugas yang dibebankan. Dengan keterampilan yang ada

maka pengusaha akan berusaha meningkatkan kualitas dan kuantitas hasil

kerjanya.

Dari bahasan-bahasan di atas maka di dalam mengukur kemampuan kerja,

a. Kemampuan teknis

1. Tingkat pendidikan dan jenis pendidikan

2. Tingkat pelaksanaan tugas sesuai dengan aturan dan target waktu yang telah

ditetapkan

3. Tingkat pelaksanaan pekerjaan menggunakan peralatan sesuai dengan

bidang tugasnya.

4. Tingkat penyelesaian terhadap masalah

b. Kemampuan bersifat manusiawi

1. Tingkat kerja sama dengan orang lain

2. Tingkat membangun suasana kerja

3. Tingkat pelaksanaan kerja dengan inisiatif

c. Kemampuan konseptual

1. Tingkat kejelasan keputusan-keputusan yang berkaitan dengan bidang

tugasnya.

2. Tingkat penggunaan skala prioritas dalam menyelesaikan pekerjaan.

2.2 Defenisi Usaha mikro dan kecil (UMK)

Menurut UU No.20 tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengahdisebutkan bahwa Usaha Mikro adalah usaha produktif milik orang

peroranganatau badan usaha perorangan yang memenuhi kriteria usaha mikro

sebagaimana diatur dalam undang-undang ini.

Sedangkan Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badanusaha yang bukan

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana

dimaksud dalam undang-undang ini.

2.2.1 Usaha Mikro

Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria usaha mikro.

Adapun kriteria usaha mikro :

1. Usaha mikro memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

2. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tigaratus

juta rupiah).

3. Usaha yang memiliki pekerja kurang dari 5 orang, termasuk tambahan

anggota keluarga yang tidak dibayar.

2.2.2 Usaha Kecil

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha

besar yang memenuhi kriteria usaha kecil.

Adapun kriteria Usaha Kecil :

1 Usaha kecil memiliki kekayaan bersih lebih dari Rp 50.000.000 sampai

dengan paling banyak Rp 500.000.000 tidak termasuk tanah dan tempat

2 Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 sampai

dengan paling banyak Rp 2.500.000.000

3 Usaha yang memiliki pekerja 5-19 orang

2.2.3. Ciri-Ciri Usaha Mikro dan Kecil (UMK)

Ciri-ciri usaha mikromenurut Keputusan Menteri Keuangan

No.40/KMK.06/2003 tanggal 29 Januari 2003:

1. Jenis barang/ komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat

berganti.

2. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat.

3. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak

memisahkan keuangan keluarga dengan keuangan usaha; Sumber daya

manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai.

4. Tingkat pendidikan rata-rata relatif sangat rendah.

5. Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah

akses ke lembaga keuangan non bank.

6. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya

termasuk NPWP.

2.2.4. Jenis-Jenis Usaha Mikro dan Kecil (UMK)

Sektor-sektor Usaha Mikro dan Kecil (UMK) meliputi berbagai sektor

bisnis, seperti sektor pertanian, sektor pertambangan dan penggalian, sektor

industri manufaktur, sektor listrik, gas dan air bersih, sektor perdagangan, hotel

dan restoran, sektor transportasi dan telekomunikasi, sektor keuangan, penyewaan

bagian, yakni makanan, minuman, tembakau, tekstil, pakaian jadi, kayu dan

produk-produk kayu, kertas percetakan dan publikasi, serta kimia termasuk

pupuk.

Adapula produk-produk dari karet, semen dan produk-produk mineral non

logam, produk-produk dari besi dan baja, alat-alat transportasi, mesin dan

peralatannya, serta olahan-olahan lainnya.

2.2.5. Peran Usaha Mikro dan Kecil (UMK)

Peran usaha mikro, kecil, dan menengah (UMKM) dalam perekonomian

indonesia paling tidak dapat dilihat dari (kementrian koperasi dan dan

UKM,2005) :

1. kedudukannya sebagai pemain utama dalam kegiatan ekonomi di berbagai

sektor

2. Penyedia lapangan kerja yang terbesar

3. Pemain penting dalam pengembangan ekonomi lokal dan pemberdayaan

masyarakat

4. Pencipta pasar baru dan sumber inovasi

5. Sumbangannya dalam neraca pembayaran melalui kegiatan ekspor

Peran UMKM selama ini diakui berbagai pihak cukup besar dalam

perekonomian indonesia. Beberapa peran strategis UMKM menurut Bank

Indonesia antara lain :

1. Jumlahnya besar dan terdapat dalam setiap sektor ekonomi

2. Menyerap setiap tenaga kerja dan setiap investasi menciptakan lebih banyak

3. Memiliki kemampuan untuk memanfaatkan bahan baku lokal dan

menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga

terjangkau

2.2.6. Azas-Azas Usaha Mikro dan Kecil (UMK)

Menurut UU No. 20 Tahun 2008 pasal 3 Usaha Mikro, Kecil, dan

Menengah bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka

membangun perekonomian nasional berdasarkan demokrasi ekonomi yang

berkeadilan. Perbedaan UKM dengan perusahaan yang berskala besar salah

satunya dari asas. Usaha Mikro, Kecil, dan Menengah berasaskan:

1. Kekeluargaan;

2. Demokrasi ekonomi;

3. Kebersamaan;

4. Efisiensi berkeadilan;

5. Berkelanjutan;

6. Berwawasan lingkungan;

7. Kemandirian;

8. Keseimbangan kemajuan; dan

9. Kesatuan ekonomi nasional.

2.2.7. Permasalahan Usaha Mikro dan Kecil (UMK)

Perkembangan usaha mikro dan kecil di Indonesia tidak lepas dari

berbagai macam masalah. Tingkat intensitas dan sifat dari masalah-masalah

tersebut tidak bisa berbeda tidak hanya menurut jenis produk atau pasar yang

atau subsektor atau jenis kegiatan, dan antar unit usaha dalam kegiatan atau sektor

yang sama (Tambunan, 2002). Meski demikian masalah yang sering dihadapi oleh

usaha mikro dan kecilmenurut Tambunan (2002) adalah:

1. Kesulitan pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi

perkembangan usaha mikro dan kecil.Salah satu aspek yang terkait dengan

masalah pemasaran adalah tekanan-tekanan persaingan, baik pasar domestic

dari produk serupa buatan usaha besar dan impor, maupun di pasar ekspor.

2. Keterbatasan Financial

Usaha mikro dan kecil, khususnya di Indonesia menghadapi dua masalah

utama dalam aspek financial :mobilitas modal awal (star-up capital) dan akses

ke modal kerja, financial jangka panjang untuk investasi yang sangat

diperlukan demi pertumbuhan output jangka panjang.

3. Keterbatasan SDM

Keterbatasan SDM juga merupakan salah satu kendala serius bagi banyak

usaha mikro dan kecil di Indonesia, terutama dalam aspek-aspek

enterpreunership, manajemen, teknik produksi, pengembangan produk,

engineering design, quality control, organisasi bisnis, akuntansi, data

processing, teknik pemasaran, dan penelitian pasar. Keterbatasan ini

menghambat usaha mikro dan kecil Indonesia untuk dapat bersaing di pasar

domestik maupun pasar internasional.

4. Masalah bahan baku

bagi pertumbuhan output atau kelangsungan produksi bagi banyak usaha

mikro dan kecil di Indonesia. Keterbatasan ini dikarenakan harga baku yang

terlampau tinggi sehingga tidak terjangkau atau jumlahnya terbatas.

5. Keterbatasan teknologi

Usaha mikro dan kecil di Indonesia umumnya masih menggunakan

teknologilama atau tradisional dalam bentuk mesin-mesin tua atau alat-alat

produksiyang sifatnya manual. Keterbelakangan teknologi ini tidak hanya

membuatrendahnya total factor productivity dan efisiensi di dalam proses

produksi,tetapi juga rendahnya kualitas produk yang dibuat. Menurut Lestari

(2007) untuk memenuhi kebutuhan permodalan, UMK paling tidak

menghadapi empat masalah, yaitu:

a. Masih rendahnya atau terbatasnya akses UMK terhadap berbagai

informasi, layanan, fasilitas keuangan yang disediakan oleh keuangan

formal, baik bank, maupun non bank misalnya dana BUMN, ventura.

b. Prosedur dan persyaratan perbankan yang terlalu rumit sehingga pinjaman

yang diperoleh tidak sesuai kebutuhan baik dalam hal jumlah maupun

waktu, kebanyakan perbankan masih menempatkan agunan material

sebagai salah satu persyaratan dan cenderung mengesampingkan

kelayakan usaha.

c. Tingkat bunga yang dibebankan dirasakan masih tinggi.

d. Kurangnya pembinaan, khususnya dalam manajemen keuangan, seperti

perencanaan keuangan, penyusunan proposal dan lain sebagainya.

2.2.8. Kelebihan dan Kelemahan Usaha Mikro dan Kecil (UMK)

Kelebihan dari Usaha Mikro dan Kecil adalah dapat menjadi dasar

pengembangan kewirausahaan, dikarenakan organisasi internal dewasa ini mampu

meningkatkan ekonomi kerakyatan/padat karya (lapangan usaha dan lapangan

kerja) yang berorientasi pada ekspor dan substitusi impor (struktur industri dan

perolehan devisa). Selain itu Usaha Mikro dan Kecil (UMK) aman bagi perbankan

dalam member kredit karena bergerak dibidang usaha yang cepat menghasilkan.

Usaha Mikro dan Kecil juga mampu memperpendek rantai distribusi, lebih

fleksibel dan ada abilitas dalam pengembangan usaha.

(Sumber:www.wikipedia.org)

Adapun kekurangan dari Usaha Mikro dan Kecil adalah rendahnya

kemampuan Sumber Daya manusia (SDM) dalam kewirausahaan dan manajerial

yang menyebabkan munculnya ketidakefisienan dalam menjalankan proses usaha.

Terdapat pula masalah keterbatasan keuangan yang menyulitkan dalam

pengembangan berwirausaha. Ketidakmampuan aspek pasar, keterbatasan

pengetahuan produksi dan teknologi, sarana dan prasarana, dan ketidakmampuan

menguasai informasi juga merupakan kekurangan yang sering dialamai dalam

Usaha Mikro dan Kecil. Usaha Mikro dan kecil juga tidak didukung kebijakan

dan regulasi yang memadai, serta pelakuan dari pelaku usaha besar yang tidak

terorganisasi dalam jaringan dan kerja sama, sehingga sering tidak memenuhi

standar dan tidak memenuhi kelengkapan aspek legalitas.

2.3. Kebijakan Kredit

Menurut Muljono (2007) dalam menetapkankebijaksanaan perkreditan

tersebut harus diperhatikan 3 (tiga) asaspokok yaitu :

1. Asas likuiditas

Asas likuiditas adalah suatu asas yang mengharuskan bank untuk tetap dapat

menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya

akan sangat parah yaitu hilangnya kepercayaan dari para nasabahnya atau dari

masyarakat luas. Suatu bank dikatakan likuid apabila memenuhi kreteria

antara lain :

a. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan

digunakan untuk memenuhi likuiditasnya.

b. Bank tersebut memiliki assets lainnya yang dapat dicairkan sewaktuwaktu

tanpa mengalami penurunan nilai pasarnya.

c. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets

baru melalui berbagai bentuk utang.

2. Asas solvabilitas

Asas solvabilitas, usaha pokok perbankan yaitu menerima simpanan dana dari

masyarakat dan disalurkan dalam bentuk kredit.

3. Asas rentabilitas

Asas rentabiltas, sebagaimana halnya pada setiap kegiatan usaha akan selalu

mengharapkan untuk memperoleh laba, baik untuk mempertahankan

2.4. Penyaluran Kredit oleh Bank terhadap UKM

Pada kenyataannya penyaluran kredit pada UKM masih kecil

dibandingkan dengan usaha besar. Pemecahan masalah tersebut secara makro

seperti kebijakan pemerintah mewajibkan Bank Umum untuk menyalurkan 20 %

kredit kepada UKM dari total kreditnya, KUT, program program promosi akses

kredit UKM kepada lembaga keuangan dan lain-lainnya ternyata hasilnya masih

jauh dari memuaskan. Hal ini disebabkan selain karena ketidakmampuan UKM

mengakses bank juga disebabkan oleh :

1. Officer Bank kekurangan pengetahuan atau pengalaman, sehingga bank

kesulitan menilai prospek bisnis UMK, sehingga untuk meminimalisasi resiko

perlu menetapkan persyaratan jaminan yang ketat. Skema kredit UMK kurang

bervariasi mengikuti variasi karakteristik usaha UMK yang spesifik.

2. Pada UMK yang mengajukan kredit, Officer Bank masih kesulitan untuk

menemukan yang prospektif untuk dibiayai.

Untuk mendorong penyelesaian masalah ditingkat mikro tersebut

semestinya menjadi perioritas dalam mempromosikan akses kredit UMK pada

lembaga keuangan. secara teknis bank harus punya target pasar spesifik untuk

UMK sebagaimana juga bank memiliki target pasar spesifik untuk usaha besar,

tetapi menetapkan target pasar untuk UKM ternyata lebih rumit dari pada

menetapkan target pasar kredit usaha besar, hal ini disebabkan :

1. Tidak tersedianya data sekunder yang memadai tentang UMK, data yang

tersedia pada dinas teknis dan BPS sangat tidak memadai sebagai

2. Faktor lokalitas pada tingkat Kabupaten/propinsi bahkan pada tingkat

wilayah yang lebih kecil sangat mempengaruhi potensi pengembangan UMK,

dengan demikian data Nasional akan sangat bisa jika digunakan dalam

memilih sektor UMK.

3. Pengelompokkan UMK selama ini berdasarkan sub sektor telah menjadi pola

analisis, padahal pengelompokkan tersebut pada dasarnya untuk kepentingan

administrasi (Pemerintah & BI) bukan kepentingan analisis bisnis, Analisis

yang paling rasional adalah berdasarkan rantai bisnis dan wilayah (wilayah

yang dibatasi oleh keterkaitan pelaku bukan wilayah administrasi).

Karena sebagian besar UMK tidak memiliki dokumen usaha dan data

tentang UMK sangat sedikit maka untuk bisa menyalurkan kredit kepada UMK,

bank perlu mengenal dengan baik karakteristik dan pola bisnis UMK, perlu cara

lain dalam analisis pasar dan potensi sektor agar penyaluran kredit pada UMK

tetap dengan pendekatan koridor biasa.

Menurut data Bank Indonesia, total penyaluran kredit UMKM pada

periode Januari - Juli 2012 mencapai Rp 681 triliun atau 33 persen dari rencana

bisnis bank. Porsi kredit UMKM paling besar dikucurkan untuk sektor

perdagangan yakni 46,6 persen, diikuti sektor industri pengolahan sebesar 10,5

persen, dan sektor pertanian, perburuan dan kehutanan 7,8 persen. Adapun

rata-rata bunga kredit UMKM tercatat 13,8 persen. Menurut data BI per Juli 2012.

Total penyaluran kredit secara keseluruhan mencapai Rp 2.538 triliun. Mengacu

pada hal itu maka total penyaluran kredit UMKM yang telah mencapai Rp 681

2.5. Syarat UKM Mendapat Kucuran Dana dari Bank

Para pelaku usaha kecil dan menengah (UKM) harus memenuhi tiga

persyaratan agar usahanya dinilai visible dan bankable bagi perbankan. Sehingga

perbankan bersedia untuk mengucurkan kredit. "Tiga syarat itu adalah :

1. Dokumentasi Usaha Yang Jelas

2. Track Record Yang Positif

3. Bisnis dan Cashflow yang positif

Seandainya aset usaha UKM tersebut tergolong besar tapi cashflownya

negatif, perbankan tetap enggan mengucurkan kreditnya. dalam hal ini

Kementerian Koperasi dan UKM akan bekerjasama membuat pelatihan bagi para

pelaku UKM, agar bisa bankable sehingga bisa memperoleh pinjaman dari

perbankan untuk mengembangkan usaha.

Pada saat ini pemerintah masih terus berusaha untuk merealisasikan UU

tentang penjaminan kredit kepada para pelaku UKM. Sehingga nantinya Bank

Indonesia (BI) mempunyai payung hukum untuk melonggarkan aturannya bagi

perbankan dalam menyalurkan kredit ke sektor UKM. , agar para pelaku UKM

tidak terbebani masalah jaminan pinjaman kepada perbankan. Pada saat ini

bahkan ada pelaku UKM yang memberikan jaminan lebih besar kepada perbankan

dibandingkan jumlah pinjamannya.

2.6 Permasalahan yang dihadapi UKM dalam Mendapatkan Kredit dari Perbankan

Usaha Kecil dan Menengah (UKM) saat ini tengah menghadapi fenomena

paradoks. Disatu sisi UKM terlihat sangat strategis karena merupakan pilar

lapangan usaha yang paling banyak dan paling mudah diakses oleh masyarakat

bawah di Indonesia. UKM paling besar dan paling cepat dalam memberikan

peluang lapangan pekerjaan dan memberikan sumber penghasilan bagi

kebanyakan masyarakat kita. UKM paling fleksibel dan dapat dengan mudah

beradaptasi dengan pasang surut dan arah perekonomian dan UKM juga cukup

terdiversifikasi dan memberikan kontribusi penting dalam ekspor dan

perdagangan. Betapa luar biasanya peran UKM di Indonesia kita ini. Namun disisi

lain kita juga banyak menemukan persoalan pelik ditubuh UKM.

Kelembagaan UKM di Indonesia lemah. Hal ini disebabkan karena secara

ekonomi politik, keberadaannya tidak diperhitungkan terutama pada masa rezim

Soeharto berdiri kokoh. Dominasi keberpihakan rezim Soeharto kepada pelaku

ekonomi besar telah menyebabkan UKM di Indonesia lemah secara kelembagaan.

Sehingga UKM kita menjadi lambat mandiri, lambat mengembangkan diri dan

menjadi lemah dalam hal akses. Sudah menjadi rahasia umum UKM di Indonesia,

bahwa dari dahulu permasalahan klasik yang selalu mendera UKM antara lain

adalah permasalahan:

1. Rumitnya proses perizinan dan penyederhanaan pencatatan usaha.

Perizinan usaha di Indonesia sangat berbelit dan memakan waktu yang sangat

lama jika dibandingkan dengan negara-negara lain padahal untuk UKM izin

usaha adalah modal paling dasar jika mau berkembang dan mendapat akses

dengan baik terutama sekali akses permodalan. Menurut Bank Dunia (2005),

usaha. Padahal kemudahan perizinan ini akan menciptakan tambahan

pertumbuhan ekonomi sebesar 0.25% PDB.

2. Sulitnya akses penambahan modal melalui kredit bank.

Kebanyakan UKM tidak berhasil mendapatkan kredit dari bank karena UKM

tidak memenuhi persyaratan untuk layak diberi kredit. Hal ini antara lain

karena UKM belum memiliki pengetahuan dan kesiapan dalam memenuhi

persyaratan kredit sehingga para pelaku UKM memandang prosedur kredit

sulit. Sulaeman di Indonesia alasan utama yang dikemukakan oleh UKM

kenapa UKM tidak meminjam ke bank adalah:

a. prosedur sulit (30,30 %),

b. Tidak berminat (25,34 %),

c. Tidak punya agunan (19,28 %),

d. Tidak tahu prosedur (14,33 %),

e. Suku bunga tinggi (8,82 %),

f. Proposal ditolak (1,93 %) (Sulaeman, 2004)

3. Lemahnya kemampuan UKM dalam hal manajemen.

Permasalahan sebagian besar UKM di Indonesia adalah lemahnya kemampuan

manajemen. Karena sebagian besar pelaku UKM memiliki tingkat pendidikan

SMU atau sederajat, maka penguasaan ini sangat lemah. Padahal ini

merupakan kunci jika UKM mau menilai perkembangan dan ingin mendapat

akses kredit modal usaha di perbankan

4. Lemahnya penguasaan terhadap networking atau jaringan kerja dan akses

Hal ini muncul akibat lemahnya kemampuan UKM mengorganisir diri dan

lemahnya kemampuan pemasaran UKM, lemahnya penguasaan jaringan

pasar, dan lemahnya penguasaan fasilitas teknologi dan informasi (IT) oleh

UKM.

2.7. Penelitian Terdahulu

Penelitian yang dilakukan oleh Erwina Pratiwi (2014) dengan judul

“Analisis Tingkat Kemampuan Pengusaha UMK Mengakses Kredit Perbankan Di

Kabupaten Langkat”. Penelitian inimenganalisis bagaimana tingkat kemampuan

pengusaha Usaha Mikro dan Kecil (UMK) mengakses kredit perbankan di

Kabupaten Langkat.Metode yang digunakan dalam penelitian ini adalah metode

deskriptif dengan menggunakan data primer.Cara pengumpulan data dengan

menggunakan wawancara dan kuisioner. Metode yang digunakan dalam

menganalisis penelitian ini dengan menggunakan program SPSS 16.0. Hasil

penelitian menunjukkan bahwa pengusaha Usaha Mikro dan Kecil (UMK) di

Kabupaten Langkat mengetahui kredit perbankan merupakan tempat untuk

meminjam modal.

Kemudian Penelitian dilakukan oleh Pravita Sari (2014) dengan judul

“Analisis Tingkat Kemampuan Pengusaha UMK Mengakses Kredit Perbankan

Syariah di Kota Medan (studi kasus : bank SUMUT syariah cabang medan)

memberikan hasil penelitan yaitu

bahwa alasan para

pengusaha UMKmengakses pembiayaan diperbankan syariah karena usulan teman/keluarga dan

dan pendapatan parapengusaha UMK serta kendala yang dihadapi yaitu harus

memiliki surat izin usaha dan laporan keuangan setiap bulannya.

Penelitian yang dilakukan oleh Emmawaty sijabat (2013) dengan judul

“Bank Perkreditan Rakyat Sebagai Sumber Pembiayaan Usaha Menengah Kecil

Di PT BPR Tridana Percut Medan” dengan hasil penelitian bahwa Bank

Perkreditan Rakyat sebagai sumber pembiayaan usaha menengah kecil di PT BPR

Tridana Percut Medan sangat berkaitan dengan variabel yang diberikan oleh pihak

Bank dimana jumlahpembiayaan yang disalurkan sebesar 41.9%, suku bunga

yang ditawarkan sebesar 48.8% dan jangka waktu pengembalian sebesar 48.8%

kepada calon debitur yang menerima permintaan kredit.

2.8. Kerangka Konseptual

Gambar 2.1 Kerangka konseptual Pengusaha

UM K

Kredit Perbankan

Tingkat kemampuan Pengusaha Umk t erhadap

kredit perbankan

Kendala pengusaha umk mengakses kredit

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada saat sekarang ini, perekonomian Indonesia sudah mulai mengalami

peningkatan yang cukup besar jika dibandingkan dengan negara-negara tetangga.

Baik di sektor barang maupun di sektor jasa. Perkembangan ini dapat kita ukur

dari pertumbuhan ekonomi secara nasional pada tahun 2012 sebesar 6,23%

meskipun telah mengalami penurunan dari tahun sebelumnya yakni sebesar 6,5%.

Namun di sisi lain, perekonomian Indonesia merupakan perekonomian yang

cukup rapuh jika dibandingkan dengan negara-negara tetangga seperti Malaysia,

Singapura dan Thailand. Jika kita review kembali pada tahun 1997/1998, maka

Usaha Mikro dan Kecil (UMK) masih tahan terhadap krisis yang melanda

Negara-negara berkembang terutama Indonesia.

UMK memegang peran penting dalam pembangunan ekonomi, namun

terdapat masalah yang dihadapi kelompok usaha ini. Menurut Primiana (2009),

permasalahan terletak pada lemahnya prinsip-prinsip dasar dalam pengembangan

usaha-usaha komersial uang dimiliki oleh UMK. Masalah utama yang dihadapi

UMK adalah keterbatasan akses untuk mendapatkan sumber modal dan rendahnya

kesempatan mendapatkan peluang usaha. Selain itu, permasalahan UMK terkait

juga dengan aspek produksi, pemasaran, kesempatan kerja dan teknologi. Salah

satu kendala dalam perkembangan usaha mikro adalah keterbatasan modal yang

Prabowo (2004) dan Noer (2005) menegaskan bahwa 35,10% UMK menyatakan

kesulitan permodalan, kemudian diikuti oleh kepastian pasar 25,90% dan

kesulitan bahan baku 15,40%. Dalam kondisi yang demikian kelompok ini akan

sangat sulit keluar dari permasalahan yang biasanya sudah berjalan lama tersebut,

kecuali bila ada intervensi dari pihak lain. Pemberdayaan UMK sangat penting

dan strategis untuk menopang struktur perekonomian Indonesia ke depan. Secara

umum UMK memiliki kedudukan yang sangat potensial dalam perekonomian

nasional, namun kenyataannya masih banyakmasalah yang menghadang dalam

pengembangan UMK. Dalam hal ini adalah kelemahan akses pada informasi dan

perluasan pangsapasar, kelemahan akses dan pemupukan modal, kelemahan akses

pada informasi dan teknologi, kelemahan dalam manajemen organisasi,

sertakelemahan dalam pembentukan jaringan usaha dan kemitraan. Semuanya ini

tidak lain adalah karena lemahnya Sumber Daya Manusia (SDM) yang akhirnya

berdampak terhadap daya saing UMK jika dibandingkan dengan pengusaha yang

lebih besar.

Kondisi ini tentunya harus diperbaiki agar pengusaha UMK ini lebih

berkembang sehingga dapat bersaing dengan adanya pasar global ASEAN pada

tahun 2015 medatang. Oleh karena itu, seharusnya UMK ini harus mendapat

perhatian yang lebih besar lagi dengan cara memberikan kucuran dana oleh

lembaga-lembaga keuangan yang ada. Di Indonesia, UMK adalah tulang

punggung ekonomi Indonesia. Jumlah UMK hingga 2011 mencapai sekitar 52

juta. UMK di Indonesia sangat penting bagi ekonomi karena menyumbang 60%