SKRIPSI

ANALISIS PENERIMAAN PENGUSAHA UKM MUSLIM

TERHADAP EKSISTENSI PERBANKAN DI KOTA BINJAI

OLEH

FADILAH ARNY FACHRUDIN

120501030

PROGRAM STUDI STRATA 1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Penerimaan Pengusaha UKM Muslim Terhadap Institusi Perbankan di Kota Binjai” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Program studi Strata 1 Ekonomi Pembangunan Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari tiap responden yaitu prasa pengusaha UKM Muslim atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2015 Yang Membuat Pernyataan,

i

ABSTRAK

ANALISIS PENERIMAAN PENGUSAHA UKM MUSLIM TERHADAP EKSISTENSI PERBANKAN DI KOTA BINJAI

Salah satu pendorong pertumbuhan perekonomian di Kota Binjai adalah peran pengusaha UKM Muslim dalam kegiatan ekonomi yang memiliki potensi untuk terus berkembang. UKM di Kota Binjai berkembang tidak terlepas dari eksistensi bank yang menyalurkan berbagai jasa perbankan pada para pengusaha UKM Muslim. Tujuan penelitian ini adalah untuk mengetahui penerimaan pengusaha UKM Muslim di Kota Binjai, memastikan apakah pengusaha UKM Muslim di Kota Binjai menerima dan memanfaatkan jasa perbankan untuk memulai ataupun mengembangkan usaha mereka.

Metode Penelitian yang digunakan adalah analisis deskriptif dengan mendeskripsikan sikap atau jawaban responden terhadap pertanyaan-pertanyaan yang terdapat dalam kuesioner, kemudian mendistribusikannya dalam bentuk tabel dan gambar dan menilai bagaimanakah penerimaan pengusaha UKM Muslim terhadap eksistensi perbankan di Kota Binjai. Teknik pengumpulan data dilakukan dengan penyebaran kuesioner kepada 50 responden, yaitu pengusaha UKM Muslim di 5 kecamatan di Kota Binjai.

Hasil penelitian mendapati bahwa pengusaha UKM Muslim Binjai menerima eksistensi perbankan namun penerimaannya tidak terlalu tinggi karena tidak semua pengusaha UKM Muslim di Kota Binjai menggunakan jasa perbankan untuk usahanya karena berbagai faktor, diantaranya kurangnya pengetahuan pengusaha terhadap perbankan dan bunga pinjaman bank, ketakutan pengusaha terhadap bank, kepercayaan diri pengusaha untuk mengelola sendiri modal usahanya serta kurangnya dorongan pemerintah dalam mensosialisasikan manfaat jasa perbankan pada pengusaha UKM Muslim di Kota Binjai.

Kata kunci : Penerimaan pengusaha UKM Muslim, Perbankan.

ii THE ANALYSIS OF MOESLIM ENTREPRENEUR ACCEPTENCE OF

BANKING SERVICE EXISTENCE IN BINJAI

One of the drivers of economic growth in Binjai is the role of Moeslim entrepreneur in economic activity that has potential to thrive. The growth of Small business in Binjai can not be separated from bank existence that distributes services to Moeslim entrepereneur in Binjai. The study aims to know the acceptence of Moeslim entrepreneur of the banking existence in Binjai. To certain whether the they accept and use bank service to start or develop their business.

Research method is desciptive analysis to describe the answers or the respondents to the questions in the quetionnaire, then distribute them into tables and figures then assess them how the acceptence of Moeslim entrepreneur of banking existence in Binjai. The techniques of data collection is done by spreading questionnaire to 50 respondents, that is Moeslim entrepreneur on 5 subdistrict in Binjai.

The result shows that Moeslim entrepreneur accept the existence of banking service but it’s not too high because not all of the Moeslim entrepreneur used bank services for their business because of many factors, like the entrepreneur lack of knowledge about banking, loan interest, the entrepreneur fers with bank, the entrepreneur confidence to self-manage their capital and lack of government support in socialization the benefit of banking service to Moeslim entrepreneur in Binjai.

iii

KATA PENGANTAR

Alhamdulillahirabbil’alamin, puji dan syukur penulis panjatkan kehadirat Allah Subhanahu wa ta’alla atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini berjudul “Analisis Penerimaan Pengusaha UKM Muslim terhadap Eksistensi Perbankan Di Kota Binjai”. Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih, yaitu kepada:

1. Kedua orang tua tercinta, Bapak Fachrudin dan Ibu Yus Kamaril yang selalu memberi kasih sayang, semangat, motivasi, dan do’a tiada henti kepada penulis sampai saat ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Ketua Departemen S1 Ekonomi Pembangunan.

4. Bapak Irsyad Lubis, S.E, M.Soc.Sc, Ph.D selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis dan Dosen Pembimbing penulis, atas waktu, kesabaran, bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Haroni Doli Hamoraon, S.E., M.Si. dan Bapak Kasyful Mahalli, S.E., M.Si selaku Dosen Penguji yang memberikan saran kritik demi kesempurnaan skripsi ini.

6. Kedua abang penulis tercinta, Fikri Fachrudin dan Fuad Fachrudin atas kasih sayang, semangat,waktu, motivasi dan do’anya.

7. Abang Zulfahmi Sitorus, Abang Syahputra dan Abang Rizky Zakaria yang selalu membantu, memberi motivasi dan do’a kepada penulis dalam penyelesaian skripsi ini.

iv 9. Seluruh responden atas waktu yang diberikan untuk mengisi kuesioner. 10.Kepada semua pihak yang telah banyak membantu penulis hingga akhir

penyelesaian skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga segala kebaikan yang telah membantu penulis dalam menyelesaikan skripsi ini mendapat imbalam yang berlipat ganda dari Allah Subhanahu wa ta’alla. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis senantiasa mengharapkan kritik, saran dan masukan. Penulis berharap skripsi ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

M e d a n, 2 3 O k t o b e r 2 0 1 5 Penulis

v

DAFTAR TABEL……… ... viii

DAFTAR GAMBAR ……… ... ix

LAMPIRAN ... 67

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Pengertian Bank ... 12

2.2 Bank Konvensional ... 12

2.2.1 Pengertian Bank Konvensional ... 12

2.2.2 Kegiatan Usaha Bank Umum Konvensional ... 13

2.3 Bank Syariah ... 16

2.3.1 Pengertian Bank Syariah ... 16

2.3.2 Kegiatan Usaha Bank Umum Syariah ... 17

2.3.3 Prinsip Perbankan Syariah ... 20

2.4 Usaha Kecil Menengah (UKM) ... 22

2.5 Pengusaha ... 24

2.6 Penelitian Terdahulu ... 26

BAB III METODE PENELITIAN ... 28

3.1 Ruang Lingkup Penelitian ... 28

3.2 Lokasi dan Waktu Penelitian ... 28

3.3 Populasi dan Sampel Penelitian ... 28

3.4 Jenis dan Teknik Pengumpulan Data... 30

3.5 Metode Analisis Data ... 31

3.5.1 Tabel Dsitribusi Frekuensi ... 32

3.5.2 Tabulasi Silang ... 32

3.5.3 Gambar/Grafik ... 32

3.5.4 Tabel Komparasi ... 32

BAB IV ANALISIS DAN PEMBAHASAN ... 34

vi

4.1.1 Kota Binjai ... 34

4.2 Profil dan Deskripsi Responden ... 42

4.2.1 Profil Pengusaha ... 42

4.2.2 Profil Perusahaan ... 45

4.3 Deskripsi Penelitian ... 51

4.3.1 Penerimaan Berdasarkan Tingkat Permintaan Kredit Pada Bank ... 51

4.3.2 Alasan Responden Memilih Bank Konvensional ... 55

4.3.3 Alasan Responden Memilih Bank Syariah ... 57

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 62

vii

DAFTAR TABEL

Tabel

Judul

Halaman

1.1 Eksistensi Bank Umum Syariah di Indonesia dan

Sumatera Utara Tahun 2015 ... 7

3.1 Distribusi Pengambilan Sampel di Kota Binjai ... 30

4.1 Data Responden Berdasarkan Jenis Kelamin ... 36

4.2 Data Responden Berdasarkan Umur ... 37

4.3 Data Responden Berdasarkan Pendidikan ... 39

4.4 Data Responden Berdasarkan Lama Jadi Pengusaha Dan Kepuasan ... 40

4.5 Data Responden Berdasarkan Suku ... 42

4.6 Komparasi Kondisi Pengusaha UKM Muslim Binjai ... 43

4.7 Data Responden Berdasarkan Pernah/ Tidak Pernah Sekolah Agama ... 44

4.8 Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pegawai ... 46

4.9 Data Responden Berdasarkan Bidang Usaha dan Kategori Perusahaan ... 48

4.10 Data Responden Berdasarkan Lama Usaha, Omset Dan Jumlah pegawai ... ... 49

4.11 Data Responden Berdasarkan Pemasaran dan Omset ... 51

4.12 Data Responden Berdasarkan Pernah/ Tidak Meminta Kredit ... 53

4.12 Data Responden Berdasarkan Golongan ... 55

4.13 Alasan Menerima Bank Konvensional ... 56

viii

DAFTAR GAMBAR

NO. Gambar Judul Halaman

4.1 Data Responden Berdasarkan Suku ... 43 4.2 Data Responden Berdasarkan Pernah/

Tidak Pernah Sekolah Agama ... 44 4.3 Data Responden Berdasarkan Kategori

i

ABSTRAK

ANALISIS PENERIMAAN PENGUSAHA UKM MUSLIM TERHADAP EKSISTENSI PERBANKAN DI KOTA BINJAI

Salah satu pendorong pertumbuhan perekonomian di Kota Binjai adalah peran pengusaha UKM Muslim dalam kegiatan ekonomi yang memiliki potensi untuk terus berkembang. UKM di Kota Binjai berkembang tidak terlepas dari eksistensi bank yang menyalurkan berbagai jasa perbankan pada para pengusaha UKM Muslim. Tujuan penelitian ini adalah untuk mengetahui penerimaan pengusaha UKM Muslim di Kota Binjai, memastikan apakah pengusaha UKM Muslim di Kota Binjai menerima dan memanfaatkan jasa perbankan untuk memulai ataupun mengembangkan usaha mereka.

Metode Penelitian yang digunakan adalah analisis deskriptif dengan mendeskripsikan sikap atau jawaban responden terhadap pertanyaan-pertanyaan yang terdapat dalam kuesioner, kemudian mendistribusikannya dalam bentuk tabel dan gambar dan menilai bagaimanakah penerimaan pengusaha UKM Muslim terhadap eksistensi perbankan di Kota Binjai. Teknik pengumpulan data dilakukan dengan penyebaran kuesioner kepada 50 responden, yaitu pengusaha UKM Muslim di 5 kecamatan di Kota Binjai.

Hasil penelitian mendapati bahwa pengusaha UKM Muslim Binjai menerima eksistensi perbankan namun penerimaannya tidak terlalu tinggi karena tidak semua pengusaha UKM Muslim di Kota Binjai menggunakan jasa perbankan untuk usahanya karena berbagai faktor, diantaranya kurangnya pengetahuan pengusaha terhadap perbankan dan bunga pinjaman bank, ketakutan pengusaha terhadap bank, kepercayaan diri pengusaha untuk mengelola sendiri modal usahanya serta kurangnya dorongan pemerintah dalam mensosialisasikan manfaat jasa perbankan pada pengusaha UKM Muslim di Kota Binjai.

Kata kunci : Penerimaan pengusaha UKM Muslim, Perbankan.

ii THE ANALYSIS OF MOESLIM ENTREPRENEUR ACCEPTENCE OF

BANKING SERVICE EXISTENCE IN BINJAI

One of the drivers of economic growth in Binjai is the role of Moeslim entrepreneur in economic activity that has potential to thrive. The growth of Small business in Binjai can not be separated from bank existence that distributes services to Moeslim entrepereneur in Binjai. The study aims to know the acceptence of Moeslim entrepreneur of the banking existence in Binjai. To certain whether the they accept and use bank service to start or develop their business.

Research method is desciptive analysis to describe the answers or the respondents to the questions in the quetionnaire, then distribute them into tables and figures then assess them how the acceptence of Moeslim entrepreneur of banking existence in Binjai. The techniques of data collection is done by spreading questionnaire to 50 respondents, that is Moeslim entrepreneur on 5 subdistrict in Binjai.

The result shows that Moeslim entrepreneur accept the existence of banking service but it’s not too high because not all of the Moeslim entrepreneur used bank services for their business because of many factors, like the entrepreneur lack of knowledge about banking, loan interest, the entrepreneur fers with bank, the entrepreneur confidence to self-manage their capital and lack of government support in socialization the benefit of banking service to Moeslim entrepreneur in Binjai.

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Salah satu pendorong pertumbuhan ekonomi di setiap negara adalah kemajuan dari produksi barang dan jasa yang berkualitas. Barang dan jasa ini dihasilkan oleh para pengusaha lokal yang memiliki aktivitas yang kontinu dan sebagian besar memakai jasa perbankan. Pengusaha dan perbankan adalah dua hal yang tidak bisa dijauhkan. Keduanya saling berhubungan, memiliki ikatan dan saling membutuhkan satu sama lain agar dapat berdiri kokoh. Keduanya secara bersama-sama merupakan penunjang pertumbuhan perekonomian yang saling bersinergi. Kemajuan yang dialami seorang pengusaha atas usahanya yang bermodal dari bank akan dapat memberikan dampak bagi bank juga masyarakat. Misalnya, kemauan pengusaha akan berdampak kepada tersedianya lapangan kerja yang berdampak pada pengurangan pengangguran, kenaikan pendapatan masyarakat, adanya berbagai barang kebutuhan masyarakat yang telah di produksi dan tersedia di pasar, investasi, dan sebagainya. Ada pun pada bank, kemajuan suatu perusahaan yang dimodali sesuai perjanjian tertentu merupakan langkah bagi kesuksesan bank itu sendiri, baik itu mendapat keuntungan dari segi finansial perusahaan dan nama baik di mata bank pesaingnya. Namun, hal sebaliknya akan terjadi jika usaha yang di jalankan si pengusaha mengalami kemunduran, atau bahkan kegagalan sehingga kebangkrutan usaha yang terjadi menyebabkan pengusaha tidak dapat melunasi pinjamannya pada bank.

2 perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan kemudian menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lain dalam rangka untuk meningkatkan taraf hidup rakyat banyak. Sistem perbankan konvensional yang dikenal oleh masyarakat sejak berdirinya De Javasche Bank yang didirikan oleh pemerintah kolonial Belanda di Batavia tahun 1828 dan sistem perbankan syariah yang mulai ada di Indonesia sejak berdirinya Bank Muamalat tahun 1991 oleh dukungan MUI, para cendekiawan muslim dan pengusaha muslim, keduanya saling bersaing untuk menjadikan diri sebagai Bank terbaik, dengan nasabah pengusaha sukses terbanyak sebagai sasaran utama. Namun, khusus untuk perbankan syariah yang masih amat baru dalam dunia perbankan dibanding perbankan konvensional, kehadiran perbankan syariah di tengah masyarakat memberikan nafas yang baru dan menyegarkan bagi para pengusaha muslim, baik itu pengusaha yang sudah lama terjun dalam dunia bisnis maupun bagi pengusaha pemula. Eksistensi pengusaha memberikan keuntungan-keuntungan yang besar dalam perekonomian. Mereka menyediakan barang dan jasa dan juga lapangan pekerjaan. Eksistensi para pengusaha sangat menguntungkan terutama dalam pembangunan negara-negara sedang berkembang.

3 jenis pekerjaan dengan keahlian yang dimiliki (Irsan Azhary Saleh, 1986). Di samping itu, sebagian negara-negara berkembang yang pendapatannya sebagian besar bergantung kepada minyak dan gas, mulai menyadari kenyataan bahwa minyak dan gas bersifat non-renewable dan sering mengalami fluktuasi harga (Solehah Abdul Hamid, 1977). Kondisi dan kenyataan ini menyebabkan NSB mulai memberikan perhatian kepada eksistensi Usaha Kecil dan Menengah (UKM) dan para pengusaha. Perhatian yang diberikan negara kepada eksistensi UKM dan para pengusahanya semakin serius karena keberhasilan negara-negara industri baru (NIC’S) sering dihubungkan dengan keberhasilan pengembangan UKM (Rahma Ismail, 1995). Tindakan dan kebijakan ini dianggap benar, sebab di berbagai negara maju seperti di Amerika, Kanada dan beberapa negara Eropa pun, UKM telah menjadi mesin penggerak utama pembangunan ekonomi negara-negara yang bersangkutan (Clotefi, 1999, Smith Nixon, 1999).

4 dan dukungan negara terhadap pembangunan UKM-nya (Moha Asri Abdullah, 1997).

Sejalan dengan kenyataan seperti di atas, pemerintah Indonesia juga terus memberikan perhatian yang serius terhadap eksistensi UKM. Perhatian ini diberikan dalam berbagai bentuk fasilitas, seperti penyederhanaan pengurusan perizinan, kenyamanan dan kepastian hukum, pendidikan dan pelatihan, informasi pemasaran dan sebagainya. Bahkan lebih jauh dari itu, pemerintah sangat konsen membantu dan memfasilitasi pengusaha UKM dari aspek permodalan dan pembiayaan. Misalnya, Kementrian Koperasi dan UKM pada 23 Februari 2015 mengatakan untuk menurunkan suku bunga Lembaga Pembiayaan Dana Bergulir Kredit Usaha Kecil Menengah (LPDB KUKM) dan berlaku mulai Maret 2015. Penurunan ini salah satunya bertujuan mencapai target penyaluran dan pembiayaan bagi pengusaha UKM sebesar Rp 2,65 triliun (Bisnis.com). Kebijakan pemerintah ini akan membantu seluruh pengusaha UKM Indonesia termasuk pengusaha-pengusaha UKM di Kota Binjai.

5 antara bank dan lembaga keuangan lainnya dengan para pengusaha UKM harus terbina dan berjalan dinamis, saling menguntungkan dan lain-lain seperti mana maksud penetapan PP No. 44 tahun 1997 tentang kemitraan.

Berkaitan dengan kemitraaan dan kerja sama ini, pengusaha-pengusaha UKM Sumatera Utara dianggap relatif beruntung karena di Sumatera Utara telah eksis berbagai bank dan lembaga keuangan yang dapat dimanfaatkan. Eksistensinya pula relatif luas, merata, dan beragam sebab banyak bank konvensional dan banyak bank syariah / Unit Usaha Syariah. Bank Konvensional adalah bank umum yang melaksanakan kegiatan usaha konvensional yang dalam kegiatannya memberikan jasa dalam lalu litas pembayaran dan pada operasinya sistem perbankan konvensional memakai mekanisme kerja yang tidak pernah di sepakati bersama dalam suatu konvensi apa pun, sehingga sistem perbankan konvensional dikenal menggunakan sistem bunga (riba). Lain halnya dengan bank syariah yang menggunakan basis perbankan syariah, menurut UU No. 21 tahun 2008 tentang perbankan syariah merupakan perbankan yang kegiatannya berdasarkan prinsip syariah atau hukum islam.

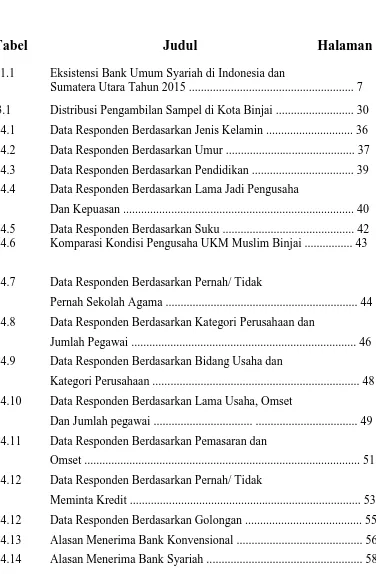

7

Tabel 1.1

Eksistensi Bank Umum Syariah di Indonesia

dan Sumatera Utara Tahun 2015

No. Bank Umum Syariah Indonesia

Sumatera

Utara

1 PT Bank Syariah Muamalat Indonesia Ada Ada

2 PT Bank Syariah Mandiri Ada Ada

3 PT Bank Syariah Mega Indonesia Ada Ada

4 PT Bank Syariah BRI Ada Ada

5 PT Bank Syariah Bukopin Ada Ada

6 PT Bank Panin Syariah Ada Ada

7 PT Bank Victoria Syariah Ada

8 PT Bank BCA Syariah Ada Ada

9 PT Bank Jabar dan Banten Syariah Ada

10 PT Bank Syariah BNI Ada Ada

11 PT Maybank Indonesia Syariah Ada Ada

JUMLAH 11 9

Sumber: Statistik Perbankan Syariah, Bank Indonesia

8 1. Pengusaha Muslim yang sama sekali tidak terlihat dengan bank manapun

(Gol. A)

2. Pengusaha Muslim yang menggunakan jasa perbankan konvensional saja (Gol. B)

3. Pengusaha Muslim yang menggunakan jasa perbankan syariah saja (Gol. C)

4. Pengusaha Muslim yang menggunakan jasa perbankan konvensional dan perbankan syariah (campuran) (Gol. D)

Penyebab timbulnya 4 golongan pengusaha Muslim seperti yang disebutkan diatas tentunya berasal dari 2 sisi. Pertama, unsur keimanan dan ketaatan pada agama menyebabkan pengusaha berbeda dalam tindakan dan pilihan. Kedua unsur tarikandari pihak perbankan konvensional versus perbankan syariah dalam memperebutkan market share menyebabkan pengusaha dengan sendirinya terpecah atau ter-klasifikasi.

Perbankan konvensional dan perbankan syariah juga eksis di Kota Binjai yang berjarak 22 KM dari Kota Medan. Kota Binjai yang memiliki industri dan perdagangan yang berkembang tiap tahun begitu juga pertumbuhan populasi dan tenaga kerja yang juga semakin bertambah dari tahun ke tahun. Kondisi ini mendorong berkembangnya aktivitas perbankan di kota tersebut yang di tandai dengan munculnya bank-bank nasional, baik itu bank konvensional atau pun bank syariah.

9 lain. Tergantung pada besar atau kecilnya modal yang diperlukan, persepsi pengetahuan masyarakat terhadap aktivitas dan fungsi dari perbankan, semangat wirausaha para pengusaha untuk mengembangkan UKM miliknya, kebijakan pemerintah daerah, dan lain sebagainya. Kota Binjai adalah kota kecil yang pertumbuhan ekonomi cukup baik dan mandiri serta memiliki populasi dan tenaga kerja yang banyak. Dalam kondisi kota yang seperti ini, kemitraan dunia perbankan dengan pengusaha UKM akan sangat menguntungkan, perekonomian dan pembangunan akan berjalan dengan baik jika pengusaha UKM dapat menerima institusi perbankan dengan baik dan perbankan juga dapat membantu pengusaha secara luas.

Atas dasar ini cukup menarik untuk mengkaji dan meneliti tentang : Analisis penerimaan pengusaha UKM muslim terhadap institusi perbankan di Kota Binjai.

1.2Perumusan Masalah

Dari konsidi dan kenyataan seperti yang diuraikan pada latar belakang penelitian ini, maka perumusan masalah dibatasi pada 2 persoalan utama, yaitu:

• Bagaimanakah profil pengusaha UKM muslim di Kota Binjai dan profil

perusahaannya.

• Bagaimana penerimaan pengusaha UKM Muslim di Kota Binjai

terhadap eksistensi perbankan konvensional dan perbankan syariah. • Faktor-faktor utama apa yang menyebabkan pengusaha UKM Muslim

10

1.3 Tujuan Penelitian

Penelitian yang bersifat deskriptif-eksploratif serta menggunakan data-data primer ini bertujuan:

• Untuk mengetahui dan menganalisis profil pengusaha UKM muslim di

Kota Binjai dan profil perusahaannya.

• Untuk mengetahui dan menganalisis penerimaan pengusaha UKM

Muslim di Kota Binjai terhadap eksistensi perbankan konvensional dan perbankan syariah di kota.

• Untuk mengetahui faktor-faktor penerimaan pengusaha UKM muslim

terhadap institusi perbankan tertentu.

1.4 Manfaat Penelitian

Hasil penelitian ini diyakini bermanfaat luas terutama bagi:

• Pemerintah Pusat dan pemerintah Daerah, yakni sebagai alat dan

bahan pertimbangan dalam menetapkan dan menjalankan kebijakan khususnya yang berkaitan dengan pengembangan UKM khususnya di Sumatera Utara.

• Perbankan dan Lembaga Keuangan Lainnya, yakni sebagai alat dan

bahan pertimbangan dalam menetapkan kebijakan peningkatan dan perluasan dan layanan bagi masyarakat khususnya para pengusaha UKM Muslim.

• Pengusaha UKM, yakni sebagai data dan informasi kearah intropeksi

11 • Dunia Akademik, yakni sebagai data, informasi, bahan acuan, bahan

perbandingan, dan lain-lain terutama bagi mahasiswa, dosen, dan civitas akademik lainnya.

• Masyarakat Umum, yakni sebagai sumber informasi ilmiah dalam

12

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Bank

Menurut Undang-Undang RI No. 10 tahun 1998 pasal 1, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat (Lukman, 2005 : 5, Irsyad, 2010 : 5). Bank umum adalah Bank yang melaksanakan kegiatan secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberi jasa dalam lalu lintas pembayaran. Perbankan sendiri adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (Arisson, 1999 : 20, Lukman, 2005 : 5).

Kegiatan Bank berfungsi untuk mendorong pertumbuhan ekonomi suatu daerah untuk lebih maju melalui kerja sama yang dilakukan antara bank dan pengusaha. Terlebih untuk kemajuan usaha mikro yang dilakukan oleh para pengusaha UKM muslim dapat memberikan kontribusi bagi kesejahteraan dan kemajuan ekonomi daerah di Kota Binjai.

2.2 Bank Konvensional

2.2.1 Pengertian Bank Konvensional

13 2011). Bank berdasarkan prinsip konvensional adalah bank-bank yang beropoerasi menggunakan sistem bunga dan fee based untuk mendapatkan keuntungan yang diharapkan (Irsyad, 2010 : 33)

Saat ini bank konvensional sudah lebih dikenal oleh masyarakat dan fasilitasnya pun banyak dimanfaatkan oleh para pengusaha baik dalam memenuhi kebutuhan modal usaha, untuk menyimpan aset kekayaan dan untuk berbagai jenis transaksi bisnis. Bank konvensional kini memiliki fasilitas yang tidak hanya sebagai penghimpun dana dan menyalurkannya kembali pada masyarakat, namun juga menawarkan berbagai produk dan pelayanan terhadap nasabah melalui jasa pembayaran yang memberi kemudahan dalam melakukan transaksi dalam kehidupan nasabah sehari-hari. Misalnya pembayaran listrik, transaksi antar daerah bahkan pengisian dan transfer pulsa dari rekening.

2.2.2 Kegiatan Usaha Bank Umum Konvensional

Berdasarkan ketentuan dalam UU No. 10 tahun 1998 pasal 6 dan pasal 7,dikatakan kegiatan usaha yang dilakukan bank umum ada 18 kegiatan. Namun, penulis hanya akan mencantumkan 5 dari 18 kegiatan tersebut yang dianggap paling kegiatan bank yang merepresentasikan sebuah bank itu sendiri, yaitu :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

14 menggunakan jasa bank secara aktif disebabkan jumlah bank yang masih sedikit di Indonesia. Namun sekarang ini bank adalah lembaga keuangan yang tersebar di tiap pelosok daerah yang memiliki jumlah penduduk yang banyak dengan kegiatan usaha masyarakatnya yang berkembang. Dengan banyaknya bank yang saling bersaing untuk mencari keuntungan, maka pihak bank pun mulai aktif untuk mencari nasabah dan menghimpun dana dengan berbagai strategi. Kegiatan penghimpunan dana dikenal dengan funding(Irsyad, 2010 : 10)

2. Memberikan kredit.

Memberikan kredit pada nasabah adalah salah satu ciri khas dari bank. Dana yang dihimpun dari masyarakat akan diputar untuk dimanfaatkan oleh pengusaha dalam hal pemberian modal atau bentuk kerja sama lainnya. Kegiatan bank dalam memberikan modal dijalankan dengan melakukan analisis usaha pengusaha dengan harapan pengusaha akan membayar kreditnya tepat waktu beserta bunganya.

15 3. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

Dalam kegiatan bank yang memberikan jasa untuk memindahkan uang untuk kepentingan sendiri maupun untuk kepentingan nasabah berhubungan dengan transaksi atau perpindahan uang antar bank atau pun pada instansi dan tempat usaha lainnya. Bank menyediakan fasilitas dalam memanfaatkan kepercayaan nasabah untuk memperlancarkan arus perpindahan uang atau pun untuk keperluan bank itu sendiri.

4. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

Dalam kegiatannya sehari-hari, bank tidak hanya berguna untuk nasabahnya, namun juga berguna bagi bank lain dan praktek usaha lainnya. Bank dapat menempatkan dananya berupa investasi pada suatu usaha atau proyek tertentu. Bank dapat pula melakukan peminjaman dana pada bank atau instansi lain ataupun pada BI jika dibutuhkan. Bank memberikan pinjaman pada bank ataupun pihak lain yang membutuhkan dengan menggunakan berbagai sarana yang sesuai.

5. Menyediakan tempat untuk menyimpan barang dan surat berharga.

16 diperlukan. Nasabah dibebankan untuk membayar biaya penyimpanan oleh bank, dan bank juga menjamin keamanan tempat penyimpanan yang disediakan dari pecurian, kebakaran, dan berbagai situasi lainnya yang tidak diinginkan oleh bank dan nasabah untuk terjadi.

2.3 Bank Syariah

2.3.1 Pengertian Bank Syariah

Menurut Undang-Undang No. 21 tahun 2008, Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Perkreditan Rakyat Syariah. Dalam menjalankan kegiatannya sehari-hari, Bank Syariah dan Bank perkreditan Rakyat Syariah haruslah berpegang teguh terhadap prinsip syariah islam, karena hal tersebut merupakan hal yang membedakan antara Bank konvensional dan Bank syariah.

17 Berdasarkan rumusan diatas, dapat di ketahui bahwa Bank syariah sebagai badan usaha yang menjalankan aktivitas yang dilakukannya berdasarkan hukum islam, yakni bank yang menggunakan dan menjalankan sistem perbankan syariah yang bersumber dari Al-qur’an dan Hadits, yang menjunjung tinggi aqidah dan kepastian halal dari kegiatan usaha yang dilakukannya berdasarkan prinsip-prinsip syariah yang dijalankan, berbeda jalur dari sistem perbankan konvensioanl yang terdapat bunga (riba) di dalamnya yang sangat jelas haram bagi umat islam, menjadikan kegiatan usaha yang dijalankan seorang pengusaha muslim tidak halal, bank syariah dengan prinsip syariah menolak adanya bunga (riba) dan lebih menggunakan kegiatan bagi hasil dengan nasabahnya sesuai pada perjanjian yang berdasarkan hukum islam untuk mencapai keuntungan bersama yang adil dan halal. Dengan Bank syariah maka pengusaha muslim dapat menjalankan usahanya dengan jalan yang halal dan diridhoi oleh Allah SWT.

2.3.2 Kegiatan Usaha Bank Umum Syariah

Berdasarkan Booklet Perbankan Indonesia (2011) kegiatan usaha bank umum syariah terdiri atas 26 kegiatan, namun penulis hanya akan mencantumkan 5 kegiatan yang mempresentasikan bank umum syariah, yaitu :

1. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah.

18 perbankan, baik itu sesama bank syariah maupun bank konvensional. Merupakan tantangan tersendiri pada bank syariah untuk menarik nasabah karena masyarakat Indonesia kurang terlalu mengenal sistem perbankan syariah dan lebih mengenal sistem konvensional yang telah lebih lama di dunia perbankan. Penghimpunan dana oleh bank syariah dapat dilakukan dengan berbagai strategi yang tentunya berdasarkan prinsip syariah yang halal. Yaitu dengan menggunakan akad-akad syariah.

2. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad musyarakah, atau akad lain yang tidak bertentangan dengan prinsip syariah. Kegiatan penyaluran biaya oleh bank syariah sama dengan kegiatan memberikan kredit pada bank konvensional. Pemberian biaya yang dilakukan bank syariah baik itu untuk modal usaha pengusaha UKM ataupun untuk keperluan lainnya dilakukan berdasarkan ketentuan islam. Berbeda dari bank konvensional yang menerima keuntungan usahanya dengan membebankan bunga pada nasabahnya. Pada bank syariah keuntungan bank diperoleh melalui bagi hasil atas usaha yang dikerjakan oleh pengusaha yang menerima kredit dari bank. Bagi hasil dari keuntungan berdasarkan akad yang mengikat antara kedua belah pihak untuk mencapai keadilan bersama diyakini halal dan diridhoi Allah.

3 Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad lain yang tidak bertentangan dengan prinsip syariah.

19 pengalihan utang agar usahanya tetap berjalan hingga dapat membayar kembali utangnya pada bank, bukan lagi kepada pihak ia sebelumnya berutang. Perpindahan utang piutang pada perbankan dikenal dengan anjak piutang (factoring). Kegiatan bank syariah yang berdasarkan asas tolong menolong ini seringnya menggunakan akad hawalah, yaitu akad pengalihan utang kepada pihak yang berutang dalam syariah islam. Sehingga, pengusaha dapat tetap menjalankan usahanya dengan cara yang halal sampai ia mampu membayar utang.

4. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah berdasarkan prinsip syariah.

Kegiatan pemindahan uang yang dilakukan bank syariah baik untuk kepentingan bank sendiri ataupun kepentingan nasabah berguna untuk melancarkan transakasi pembayaran yang dilakukan khususnya untuk pengusaha yang hendak melakukan transaksi di dalam atau di luar negeri dalam rangka menjalankan bisnis usaha yang dijalankannya. Oleh bank syariah, perpindahan uang dapat dilakukan dengan cara yang halal tanpa penggenaan bunga, tapi diantara kedua pihak telah diketahui keuntungan yang diperoleh masing-masing dengan adil, suka rela. Untuk bank sendiri, perpindahan uang dilakukan untuk keperluan operasional bank itu sendiri. 5. Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah.

20 digunakan dalam kegiatan ini adalah akad wakalah. Kegiatan ini dimaksud agar nasabah dapat memperlancar pelaksanaan dan kewajibannya melalui wali yang ditunjuk dan dilaksanakan baik itu untuk keperluan usaha dan lain sebagainya. Untuk seorang pengusaha, jasa wali amanat oleh bank syariah ini sangat berguna untuk memperlancar usaha yang dijalankan pengusaha. Meskipun hanya pengusaha UKM, namun usaha yang dilakukan dapat berkembang dengan baik dengan menggunakan jasa wali amanat ini dalam melakukan ekspor-impor. Kegiatan ini dilaksanakan berdasarkan kepercayaan satu sama lain, dan keuntungan yang diperoleh bank berdasarkan kesepakatan bersama pada awal akad, sehingga kegiatan perwalian ini dapat dilakukan dengan cara yang halal.

2.3.3 Prinsip Perbankan Syariah

Ada empat prinsip dalam perbankan syariah (Rahmay Hidayat, 2012: 14) yaitu:

1. Larangan penggunaa riba dalam seluruh transaksi dan kegiatan usahanya . 2. Seluruh aktivitas dan kegiatan bisnisnya harus dilakukan dengan adil

(fair), dan keuntungan yang diperoleh harus dipastikan dapat dibenarkan menurut syar’i maupun peraturan perundangan yang berlaku.

3. Perbankan syariah wajib membayar zakat.

4. Mengembangkan lingkungan yang dapat memberikan keuntungan bagi masyarakat.

21 dari jihad menuju kebenaran dan menentang praktek riba oleh bank konvensional. Selain membedakan Bank syariah dengan Bank konvensional, prinsip syariah dapat menjadi penjelas pada masyarakat tentang aturan Islam yang baik dan adil dalam dunia perbankan.

Larangan penggunaan riba dalam seluruh transaksi usahanya diganti dengan menggunakan akad-akad yang sesuai dengan syariah Islam agar transaksi yang dilakukan halal dan diridhoi Allah swt. Pemungutan bunga yang selama ini dijalankan oleh bank konvensional tidak lain adalah riba yang memberatkan setiap individu. Pada bank konvensional yang hanya mencari keuntungan, seseorang yang melakukan peminjaman pada bank karena dalam keadaan yang sangat kesusahan dan membutuhkan dana, oleh riba keadaan orang yang kesusahan tersebut akan semakin susah, sakit dan miskin. Hal ini jelas sangat dilarang dalam agama Islam yang menjunjung tinggi keadilan bersama dalam hidup bermasyarakat dan tolong menolong yang ikhlas. Dengan prinsip syariah, kesenjangan ekonomi antara si kaya dan si miskin dapat dikecilkan dan bank syariah diyakini salah satu lembaga yang dapat mewujudkan perekonomian yang islami.

22 Suatu kewajiban pula bagi seluruh umat muslim termasuk bank syariah untuk membayarkan zakat sebagai bentuk kepatuhan kepada Allah swt. Zakat yang dikeluarkan berdasarkan besaran tertentu tiap tahunnya. Bank syariah juga dapat menjadi perantara dalam pemungutan zakat dan pembagiannya. Zakat yang dibayarkan di berikan kepada yang berhak mendapatkannya, yaitu fakir, miskin, muallaf, mustariq dan orang yang berhak lainnya berdasarkan hukum Islam.

Dengan perbankan yang berbasis syariah, maka dapat tercipta keadilan dan keselarasan antara bank dan tiap pelaku ekonomi, termasuk pengusaha UKM muslim. Gap antara si kaya dan si miskin dapat diperkecil sehingga memberi dampak keleluasaan dalam berusaha pada masyarakat dan masih banyak lagi dampak positif yang dapat diterima masyarakat dengan eksisnya perbankan syariah. Memberi perkembangan pada lingkungan dan keuntungan pada masyarakat secara ekonomi dan sosial.

2.4. Usaha Kecil dan Menengah (UKM)

Berdasarkan keputusan Presiden RI No. 99 tahun 1998 pengertian Usaha Kecil dan Menengah (UKM ) adalah kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegitan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat. Usaha berjenis UKM perlu dilindungi selain karena besarnya persaingan dengan usaha besar, UKM diyakini sebagai pendorong prekonomian rakyat yang memberi kontribusi besar pada daerah.

23 sehari-hari. UKM adalah bentuk usaha yang mudah untuk dilakukan dan tidak membutuhkan modal yang terlalu besar seperti halnya perusahaan multinasional. Kemajuan pengusaha UKM dalam menjalankan bisnisnya dapat memberikan kontribusi bagi masyarakat dan daerah, sehingga keberadaan pengusaha UKM dan usahanya perlu dijadikan perhatian oleh pemerintah untuk terus didukung dan didorong perkembangan usahanya. Dalam hal ini termasuk pengusaha UKM muslim.

Kriteria usaha kecil menurut UU No. 9 tahun 1995 adalah:

1. Memiliki kekayaan bersih paling banyak Rp 200.000.000,- (Dua Ratus Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp 1.000.000,000,-(Satu Miliar Rupiah)

3. Milik warga negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, di kuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar

5. Berbentuk usaha orang perorangan , badan usaha yang tidak berbadan hukum, termasuk koperasi.

24 undang-undang di atas perlu ditinjau kembali dan di sesuaikan pada perekonomian saat ini.

2.5 Pengusaha

Pengusaha atau yang biasa disebut sebagai wirausahawan menurut Kasmir (2014 :19) secara sederhana wirausaha adalah orang yang berjiwa berani mengambil resiko untuk membuka usaha dalam berbagai kesempatan. Secara luas, dapat dikatakan bahwa seorang pengusaha adalah pembuat pasar, pencipta modal, pengembang peluang dan penghasil teknologi baru.

Seorang pengusaha dalam kinerjanya menghasilkan barang dan jasa yang dibutuhkan oleh masyarakat dengan tingkat permintaan tertentu berdasarkan harga barang dan tingkat pendapatan masyarakat. Barang dan jasa yang dihasilkan pengusaha merupakan hasil dari inovasi, kreatifitas, serta visi dan misi mereka. Dengan permintaan yang timbul atas barang dan jasa, pengusaha dapat mendorong pertumbuhan ekonomi menjadi lebih baik dan menciptakan produk yang bersaing dengan produk lainnya dalam maupun luar negeri.

25 maka apa yang ia usahakan akan berbuah keuntungan yang berlimpah dalam waktu singkat karena beliau memiliki kepiawaian dalam berdagang. Bahkan Aisyah r.a. meriwayatkan Abdurrahman bin Auf akan memasuki surga dengan merangkak, dikatakan begitu karena hartanya yang begitu berlimpah namun sebagian besar ia infakkan untuk perjuangan fi sabilillah dan sedekah. Selain Abdurrahman bin Auf, adapula pengusaha muslim sukses lainnya seperti Utsman bin Affan, Sa’ad bin Abi Waqqash, dan beberapa sahabat lainnya yang sukses dalam berdagang namun mereka hidup dalam zuhud dan selalu bersedah dan berinfaq.

Di Indonesia, salah satu pengusaha muslim yang sukses adalah Chairul Tanjung. Beliau adalah pemilik CT Corp yang membawahi anak perusahaan Trans Corp, Bank Mega dan CT Global Resources. Usaha Chairul Tanjung yang bergerak di bidang multimedia, property, investasi dan keuangan ini dimulai dari nol, sejak ia masih berstatus mahasiswa di Fakultas Kedokteran Gigi Universitas Indonesia. Dalam berbisnis Beliau menekankan pentingnya sifat ulet, gigih, pantang menyerang dan mengembangkan jaringan usaha dengan partner bisnisnya agar suatu usaha bisa berkembang, maju dan menjadi perusahaan raksasa yang memiliki keuntungan besar pula. Selain menjadi pengusaha, Chairul Tanjung juga pernah menjabat sebagi Menteri Kehutanan Indonesia dan Menteri Perekonomian Indonesia. Hal ini menunjukkan, kesuksesan seorang pengusaha dapat memberikan pengaruh yang besar bagi masyarakat luas bahkan pada negara.

26 perlu diwariskan semangat kewirausahannya, di kembangkan dan di arahkan agar pengusaha muslim dapat terus menjalankan eksistensinya dalam perekonomian namun tetap bepegang teguh pada syariat Islam, termasuk bijak dalam menggunakan jasa perbankan dalam aktivitas usahanya. Sehingga usaha yang dijalankan dapat mendorong pembangunan Islam yang adil, kuat, dan memberi kesejahteraan pada umat

2.6 Penelitian Tedahulu

Berikut ini terdapat beberapa penelitian-penelitian terdahulu yang dijadikan referensi refrensi dan pembanding oleh penulis dalam melakukan peneltian ini:

1. David, Hatane, dan Edwin (2013) dengan judul “Analisis Penerimaan Nasabah Terhadap Layanan Mobile Banking Dengan Menggunakan

Pendekatan Technology Acceptance Model Dan Theory Of Reasoned

Action”. Penelitian ini bertujuan untuk meneliti pengaruh penerimaan

nasabah terhadap layanan mobile banking dengan menggunakan pendekatan technology acceptance model dan theory of reasoned action secara langsung maupun tidak langsung. Hasilnya, perkembangan teknologi dari perbankan yang diikuti dengan pelayanan Bank baik secara langsung maupun tidak langsung dapat menarik nasabah untuk menggunakan jasa Bank.

2. Y. Sri Susilo (2010) dengan judul “Peran Perbankan Dalam Pembiayaan UMKM Di Provinsi DIY”. Penelitian ini bertujuan untuk mengidentifikasi

28

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini hanya mengkaji hal-hal yang menyangkut dengan pengusaha Muslim dalam kaitannya dengan eksistensi lembaga keuangan konvensional dan juga lembaga keuangan syariah di Kota Binjai. Penelitian ini pula bersifat deskriptif – eksploratif sehingga tidak bermaksud untuk menguji hipotesis.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kota Binjai. Tempo waktu penelitian direncanakan selama tiga bulan. Untuk satu bulan pertama digunakan untuk menyusun proposal penelitian dan proses seminar, dua bulan berikutnya digunakan untuk melakukan penelitian lapangan sampai kepada penulisan akhir skripsi.

3.3 Populasi dan Sampel Penelitian

29 1. Populasi dimaksudkan sebagai sekumpulan orang atau objek yang

mempunyai kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian. Dalam penelitian ini, populasinya adalah seluruh pengusaha UKM Muslim di Kota Binjai. Jumlah seluruh pengusaha UKM Muslim di kota Binjai belum diketahui secara pasti karena tidak ada data dan lembaga yang mencatatnya. Data yang diterbitkan oleh BPS Sumatera Utara atau pun BPS kota Binjai misalnya, tidak mengklasifikasikan mereka berdasarkan agama.

2. Sampel penelitian diambil disebabakan berbagai keterbatasan yang dihadapi peneliti. Dalam penelitian ini, sampel kajian diambil sebanyak 50 orang pengusaha UKM Muslim dengan cara campuran antara “eksidental” (Accidental sampling) dengan snowball sampling. Hal ini dimaksudkan

untuk memudahkan mendapatkan responden penelitian.

Dalam penelitian ini, tidak ada rumus tertentu untuk mendapatkan angka 50 ini, sebab jumlah populasinya juga tidak diketahui secara pasti. Angka ini merupakan “judgement” saja dengan berbagai alasan. Antara lain:

• Menurut Roscoe dan Sugiyono (2004) ukuran sampel yang layak untuk

penelitian adalah anatara 30 sampai 500 orang. Dengan demikian jumlah sampel penelitian ini telah sesuai. Apalagi mengingat populasinya homogen.

• Sampel sebanyak 50 orang diyakini sangat representif untuk mewakili

30 tepat dan objektif dan dapat memberikan gambaran yang sebenarnya tentang masalah atau fenomena yang diteliti.

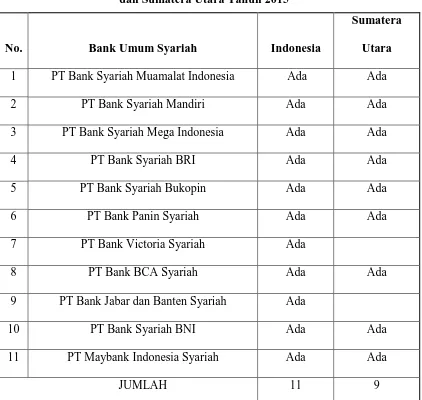

Distribusi pengambilan sampel dari 5 kecamatan di Kota Binjai dilakukan secara proporsional untuk 5 kecamatan yang ada sebagaimana disimulasikan dalam tabel berikut:

Tabel 3.1

Distribusi Pengambilan Sampel Penelitian di Kota Binjai

No. Nama Kecamatan Jumlah Sampel Keterangan

1 Kecamatan Binjai Selatan 10

2 Kecamatan Binjai Kota 10

3 Kecamatan Binjai Timur 10

4 Kecamatan Binjai Utara 10

5 Kecamatan Binjai Barat 10

Jumlah 50

Sumber : Tabel ini diolah sendiri oleh penulis

3.4Jenis dan Teknik Pengumpulan Data

31 choice), pertanyaan dua pilihan (forced choice), dan beberapa pertanyaan yang

bersifat terbuka (open question) yang kesemuanya disusun dengan teliti dan hati-hati untuk menghindari kesalahan dan kekeliruan. Selain itu, diketengahkan juga pertanyaan yang berdifat counter checking terhadap jawaban responden sehingga kebenaran informasi yang diperoleh lebih akurat.

Agar penelitian ini lebih sempurna maka data-data primer yang diperoleh dari 50 responden akan dipadukan dengan data-data sekunder yang diperoleh dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi resmi seperti buku-buku, majalah, artikel, laporan, dan lain-lain.

3.5 Metode Analisis Data

32 dibuat.dengan demikian data dan informasi yang diperoleh memberi makna yang luas dan manfaat maksimal. Berikut bentuk analisis yang digunakan dalam penelitian ini.

3.5.1 Tabel Distribusi Frekuensi

Data yang dikumpulkan dalam penelitian ini berupa data mentah yang masih acak dan tidak beraturan. Maka dari itu data perlu disusun agar data dapat dideskripsikan dan memudahkan pembaca untuk memahami dan menilai data yang telah dikumpulkan dengan cara membuat distribusi frekuensi. Distribusi frekuensi adalah susunan data menurut kelas-kelas interval tertentu atau dalam sebuah daftar (Sanusi, 2013 : 116). Distribusi frekuesni dibuat dengan mengelompokkan data-data yang telah dikumpulkan kemudian menyusunnya dalam kelas-kelas tertentu.

3.5.2 Tabulasi Silang / Cross Tabulation

Tabel silang merupakan metode untuk mentabulasi beberapa variabel yang berbeda kedalam suatu matriks. Analisis tabulasi silang meliputi dua jalur tabulasi frekuensi. untuk memudahkan data untuk dibaca, biasanya variabel terikat (variabel dependen) disusun pada garis row dan variabel bebas (variabel independen) disusun pada garis kolom.

3.5.3 Gambar / Grafik

33

3.5.4 Tabel Komparasi

34

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1. Kota Binjai

Kota Binjai adalah salah satu kota di provinsi Sumatera Utara yang berjarak kurang lebih 22 Km dari Kota Medan. Kota Binjai berbatasan langsung dengan Kabupaten Langkat di sebelah Barat dan Utara serta berbatasan dengan Kabupaten Deli Serdang di sebelah Timur dan Selatan. Kota Binjai terdiri dari lima kecamatan yang terbagi atas 37 kelurahan, 248 lingkungan dan pemerintahannya dipimpin oleh seorang Wali Kota. Masing-masing kecamatan memiliki aktivitas utama dalam perekonomian tersendiri. Daerah pusat perekonomian dan pusat pemerintahan berada di wilayah Kecamatan Binjai Kota dan Kecamatan Binjai Timur. Kawasan perindustrian berpusat di wilayah Binjai Utara, kawasan pertanian berpusat di wilayah Kecamatan Binjai Selatan, dan daerah pengembangan peternakan berpusat wilayah Kecamatan Binjai Barat.

Berdasarkan data tahun 1999, total kegiatan perekonomian di Kota Binjai sebesar 29% bersumber dari kegiatan perdagangan dan jasa. Sekarang ini pun kedua aktivitas ekonomi tersebut banyak di jumpai di Kota Binjai di setiap kecamatannya walau dalam jumlah yang berbeda-beda (Data publikasi BPS Kota Binjai 2014). Namun berdasarkan pendapat para pengusaha UKM Muslim yang ditemui dalam penelitian ini, perekonomian di Kota Binjai saat ini melemah atau mengalami kemunduran.

35 dan telah banyak jasa perbankan yang dimanfaatkan oleh para pengusaha, termasuk pengusaha UKM Muslim. Hanya saja tidak semua pengusaha UKM Muslim menerima atau memanfaatkan jasa perbankan dalam menjalankan usaha mereka, sehingga pertumbuhan ekonomi di Kota Binjai masih belum maksimal dan belum memberikan dampak positif dalam meningkatkan pendapatan daerah Kota Binjai maupun memperbaiki hidup masyarakatnya.

Faktor-faktor yang menghambat atau kendala yang mempengaruhi penerimaan pengusaha UKM Muslim di Kota Binjai terhadap eksistensi perbankan adalah kurangnya pengetahuan masyarakat terhadap lembaga keuangan yang menyediakan jasa perbankan itu sendiri, baik itu bank konvensional maupun bank syariah yang mengakibatkan berbagai masalah dan kurangnya peran pemerintah dalam mensosialisasikan manfaat penggunaan jasa perbankan untuk dunia usaha.

4.2 Profil dan Deskripsi Responden

4.2.1 Profil Pengusaha

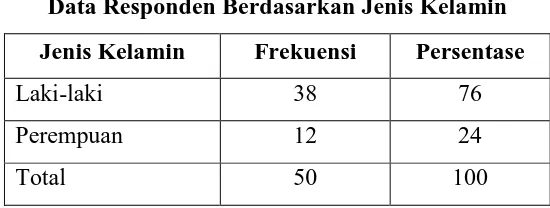

36 1. Data Responden Berdasarkan Jenis Kelamin

Data pengusaha UKM Muslim yang menjadi responden dapat dilihat pada tabel berikut :

Tabel 4.1

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki-laki 38 76

Perempuan 12 24

Total 50 100

Sumber : diolah dari data primer

Berdasarkan data hasil ouput spss 15 (Tabel 4.1) di atas, diketahui bahwa responden laki-laki berjumlah 38 orang atau 76%dari total responden. Jumlah ini lebih banyak dari responden perempuan yang hanya berjumlah 12 orang atau 24% dari total responden.

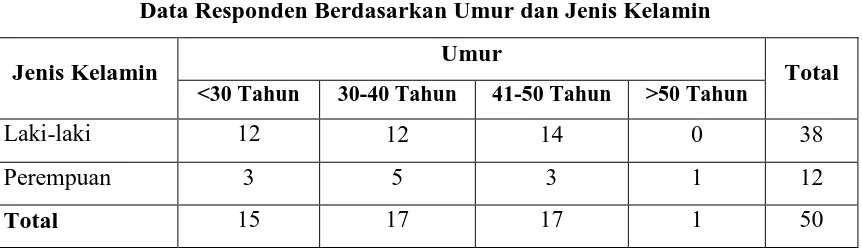

37 2. Data Responden Berdasarkan Umur

Dalam penelitian ini umur responden terbagi menjadi 4 kategori yaitu < 30, 30-40, 41-50, >50. Kondisi umur para pengusaha UKM Muslim jika di crosstabkan dengan jeniss kelamin, maka datanya dapat terlihat seperti dalam tabel di bawah ini :

Tabel 4.2

Data Responden Berdasarkan Umur dan Jenis Kelamin

Jenis Kelamin Umur Total

<30 Tahun 30-40 Tahun 41-50 Tahun >50 Tahun

Laki-laki 12 12 14 0 38

Perempuan 3 5 3 1 12

Total 15 17 17 1 50

Sumber : diolah dari data primer

38 berjumlah seorang saja atau 2% dari total responden adalah yang berumur lebih dari 50 tahun.

Data pada tabel 4.2 menunjukkan bahwa pengusaha yang berusia 30-40 tahun dan berjenis kelamin laki-laki lebih banyak yang memilih dan bertahan untuk menjadi pengusaha daripada perempuan karena adanya minat pada usaha yang digelutinya serta memiliki kemampuan dalam menghadapi resiko sebagai pengusaha. Begitupun dengan responden dengan umur 41-50 tahun jumlah responden laki-laki juga lebih banyak dari responden perempuan karena selain memiliki keberanian dalam berusaha, juga diyakini telah memiliki pengalaman yang cukup dalam dunia usaha sehingga tetap bertahan sebagai pengusaha UKM. Lain halnya dengan pengusaha yang berusia kurang dari 30 tahun yang jumlahnya sedikit menunjukkan bahwa penduduk Kota Binjai dengan usia tersebut masih banyak yang menjadi pekerja baik itu pegawai negeri sipil maupun bekerja di perusahaan orang lain. Meskipun begitu, perbedaan jumlahnya tidak terlalu jauh dari responden yang berusia 30-40 tahun. Hal ini menunjukkan bahwa cukup banyaknya penduduk berusia kurang dari 30 tahun yang telah berani untuk membuka usaha sendiri.

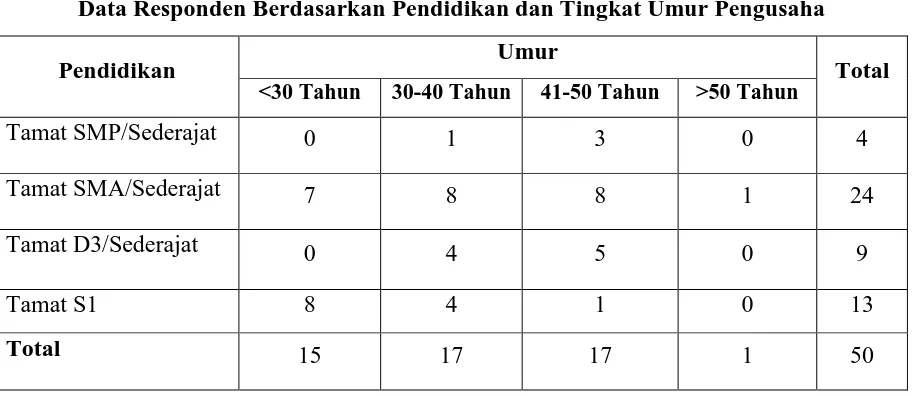

3. Data Responden Berdasarkan Pendidikan

39

Tabel 4.3

Data Responden Berdasarkan Pendidikan dan Tingkat Umur Pengusaha

Pendidikan Umur Total

<30 Tahun 30-40 Tahun 41-50 Tahun >50 Tahun

Tamat SMP/Sederajat 0 1 3 0 4

Tamat SMA/Sederajat 7 8 8 1 24

Tamat D3/Sederajat 0 4 5 0 9

Tamat S1 8 4 1 0 13

Total 15 17 17 1 50

Sumber : diolah dari data primer

Berdasarkan pada tabel 4.3 di atas, diketahui responden dengan tingkat pendidikan tamat SMA/ Sederajat jumlahnya lebih besar dibanding responden lainnya dengan jumlah 7 orang yang berusia kurang dari 30 tahun, 8 orang dengan usia berkisar 30-40 tahun, 8 orang berusia 41-50 tahun, dan 1 orang yang berusia lebih dari 50 tahun sehingga total responden yang pendidikannya tamat SMA/Sederajat sebesar 48% dari total responden.

40 berkembang akibat dari keterbatasan ilmu untuk memajukan usahanya yang sesuai dengan pasar.

Namun diketahui pula bahwa responden yang tamat D3/Sederajat dan tamat S1 jumlahnya cukup banyak, yaitu 44% dari total responden. Responden dengan jenjang pendidikan tersebut telah memiliki ilmu yang cukup dan kemampuan untuk menerima pendidikan dari pelatihan untuk pengusaha yang tinggi. Karena itulah pengusaha dengan pendidikan yang lebih tinggi ini lebih matang dan mampu bersaing pada pasar.

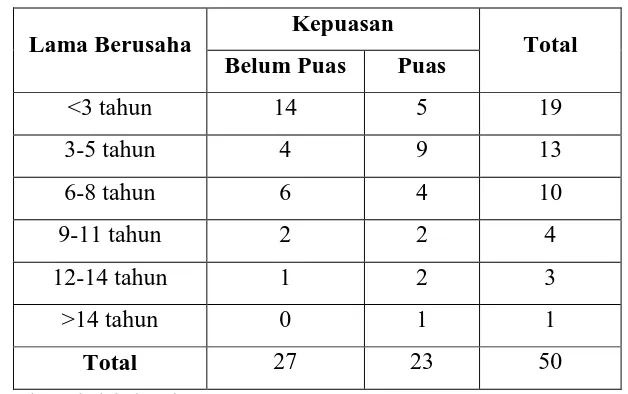

4. Data Responden Berdasarkan Lamanya Jadi Pengusaha.

Data responden berdasarkan lamanya para pengusaha UKM Muslim mulai memutuskan untuk menjadi seorang pengusaha beserta dengan tingkat kepuasan terhadap usahanya disajikan dalam tabel berikut :

Tabel 4.4

Data Responden Berdasarkan Lama Jadi Pengusaha dan Kepuasan

Lama Berusaha Kepuasan Total

Belum Puas Puas

<3 tahun 14 5 19

3-5 tahun 4 9 13

6-8 tahun 6 4 10

9-11 tahun 2 2 4

12-14 tahun 1 2 3

>14 tahun 0 1 1

Total 27 23 50

Sumber : diolah dari data primer

41 dengan jumlah 19 orang dan yang puas dengan usahanya hanya 5 orang sedangkan yang belum puas ada 14 orang. Kemudian diikuti oleh responden yang telah menjadi pengusaha selama 3-5 tahun dengan jumlah 13 orang, dan yang puas dengan usahanya sebanyak 9 orang dan yang belum puas 4 orang. Sedang responden yang paling sedikit jumlahnya yaitu yang telah jadi pengusaha lebih dari 14 tahun hanya 1 orang dan Ia puas dengan usaha yang dimilikinya.

Hal ini menunjukkan bahwa semakin baru seorang responden menjadi pengusaha kebanyakan dari mereka belum puas dengan usahanya karena baru saja memulai bisnisnya, sehingga banyak keinginan dan harapan yang besar terhadap usahanya. Hal ini adalah hal yang baik karena pengusaha tersebut cenderung akan terus melakukan perubahan-perubahan atau inovasi untuk memajukan usahanya menjadi lebih baik dan lebih bersaing.

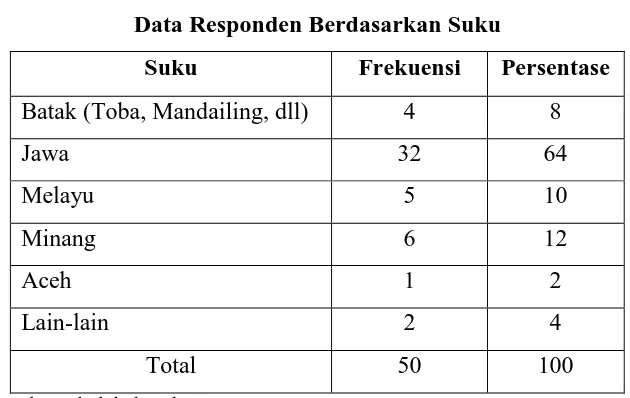

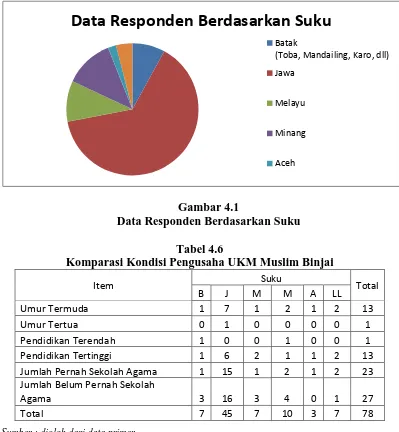

5. Data Responden Berdasarkan Suku

42

Tabel 4.5

Data Responden Berdasarkan Suku

Suku Frekuensi Persentase

Batak (Toba, Mandailing, dll) 4 8

Jawa 32 64

Melayu 5 10

Minang 6 12

Aceh 1 2

Lain-lain 2 4

Total 50 100

Sumber : diolah dari data primer

Dari tabel di atas, diketahui bahwa pengusaha UKM Muslim dari suku Jawa merupakan responden terbanyak dengan jumlah 32 orang atau 64% dari total responden. Disusul oleh responden bersuku Minang sebanyak 7 orang atau 14% dari total responden. Pengusaha bersuku Melayu berjumlah 5 orang atau 10% dari total responden. Pengusaha dari suku Batak berjumlah 4 orang atau % dari total responden, lalu pengusaha dari suku Aceh merupakan responden yang paling sedikit, yaitu hanya seorang saja atau 2% dari total responden. Adapun suku lain-lain pada tabel berjumlah 2 orang atau 4% dari total responden, yaitu pengusaha yang bersal dari suku Nias dan India.

43 dikenal memiliki watak bisnis yang tinggi. Meskipun begitu, di Kota Binjai tidak ada diskriminasi berusaha berdasarkan suku dan etnis. Terbukti dari banyaknya pengusaha yang bersala dari berbagai suku yang berbeda-beda. Artinya, Kota Binjai adalah kota yang terbuka bagi semua suku atau etnis untuk berusaha. Data responden berdasarkan suku dapat dilihat pada gambar di bawah ini :

Gambar 4.1

Data Responden Berdasarkan Suku

Tabel 4.6

Komparasi Kondisi Pengusaha UKM Muslim Binjai

Item Suku Total Jumlah Belum Pernah Sekolah

Agama 3 16 3 4 0 1 27

Total 7 45 7 10 3 7 78

Sumber : diolah dari data primer

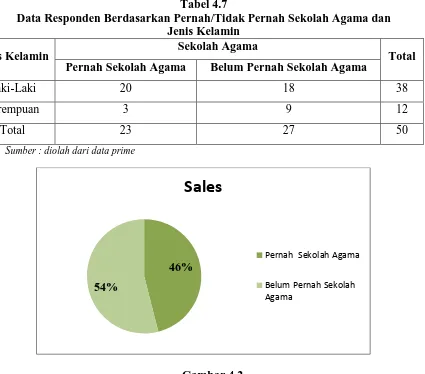

44 6. Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama

Pengusaha UKM Muslim di Kota Binjai yang menjadi responden dilihat dari pernah/tidak pernah sekolah agama dan jenis kelamin responden beserta gambar dapat dilihat berikut ini :

Tabel 4.7

Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama dan Jenis Kelamin

Jenis Kelamin Sekolah Agama Total

Pernah Sekolah Agama Belum Pernah Sekolah Agama

Laki-Laki 20 18 38

Perempuan 3 9 12

Total 23 27 50

Sumber : diolah dari data prime

Gambar 4.2

Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama

Berdasarkan tabel 4.6 di atas, diketahui pengusaha UKM Muslim yang menjadi responden pada penelitian ini dari 38 responden laki-laki, 20 orang mengaku pernah bersekolah agama dan 18 orang lainnya belum pernah. Sedangkan dari 12 responden perempuan diketahui hanya 3 orang yang mengaku

46%

54%

Sales

Pernah Sekolah Agama

45 pernah sekolah agama dan 9 orang lainnya belum pernah. Dan totalnya, responden yang belum pernah sekolah agama jumlahnya 27 orang, lebih banyak daripada responden yang pernah sekolah agama yang hanya berjumlah 23 orang.

Hal tersebut menunjukkan adanya kemungkinan besar para pengusaha tidak memiliki pengetahuan dalam menjalankan usaha yang sesuai dengan syariat Islam. Hal ini sangat disayangkan, karena sebagai pengusaha Muslim, Islam telah menetapkan syariat atau aturan dalam setiap aspek kehidupan dan aktivitas kita sehari-hari termasuk dalam berusaha dan kurangnya pengetahun akan ilmu agama akan memengaruhi pengusaha dalam menjalankan usahanya baik itu dalam bertransaksi, membutuhkan pinjaman modal dari bank dengan perbedaan riba dan bagi hasil, dan menjalankan usaha kongsi yang adil dengan mitra usaha beresiko memunculkan dosa bahkan haram.

4.2.1. Profil Perusahaan

Usaha yang dijalankan pengusaha UKM Muslim di kota Binjai yang menjadi responden pada penelitian ini disajikan sebagai berikut :

1. Data Responden Berdasarkan Kategori Perusahaan

46

Tabel 4.8

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pegawai

Kategori

Sumber : diolah dari data primer

Dari tabel 4.7 di atas dapat diketahui bahwa perusahaan milik perorangan mendominasi responden sebanyak 40 orang atau 80% dari total responden dengan perusahaan yang memiliki jumlah pegawai yang kurang dari 5 sebanyak 34 perusahaan, jumlah pegawai 5-10 orang 6 orang. orang Disusul oleh perusahaan milik keluarga atau kongsi sebanyak 8 orang atau 16% dari total responden dan memiliki pegawai kurang dari 5 orang dan responden terkecil adalah responden dengan perusahaan dalam bentuk PT yaitu sebanyak 2 orang atau 4% dari total responden yang 1 perusahaan jumlah pegawainya kurang dari 5 orang dan 1 perusahaan lagi pegawainya berkisar 11-15 orang.

47 kerja pada masyarakat tidak maksimal. Data responden berdasarkan kategori perusahaan dan pegawainya dapat dilihat pada gambar di bawah ini:

Gambar 4.3

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pegawai

2. Data Responden Berdasarkan Bidang Usaha

Data responden berdasarkan bidang usaha yang dijalankan beserta dengan kategori kepemilikan perusahaan yang dimiliki responden dapat dilihat dari tabel berikut :

perusahaanPT Milik Keluarga (kongsi) Milik Perorangan

Count

40

30

20

10

0

Bar Chart

48

Tabel 4.9

Data Responden Berdasarkan Bidang Usaha dan Kategori Perusahaan

Katgori

Sumber : diolah dari data primer

dari tabel 4.8 dapat dilihat bahwa bidang usaha dagang/restoran mendominasi usaha responden dengan 17 perusahaan atau 34,0% dari total responden perusahaan milik perorangan, 2 perusahaan atau 4% responden perusahaan milik keluarga (kongsi) dan 1 PTatau 2% dari total responden. Dan totalnya 20 perusahaan atau 40% dari total responden bergerak di bidang usaha dagang/restoran. Untuk bidang usaha lain-lain yaitu usaha 1 usaha penjahit, 2 usaha percetakan, dan 2 usaha photo studio.

49 berasumsi bahwa setiap masyarakat akan membutuhkan makanan dengan tingkat harga tertentu, sehingga makanan akan selalu habis terjual bila dibisniskan.

3. Data Responden Berdasarkan Lama Perusahaan

Data responden berdasarkan lama perusahaan yang dimiliki responden, omset perusahaan pertahun dan jumlah pegawai dapat di lihat pada tabel 4.9 berikut :

Tabel 4.10

Data Responden Berdasarkan Lama Usaha, Omset dan Jumlah Pegawai

Sumber : diolah dari data primer

50 yang omssetnya sekitar 150-200 juta. Kemudian disusul oleh lama usaha responden yang berkisar 4-6 tahun sebanyak 11 perusahaan dimana 3 perusahaan dari usaha yang omsetnya kurang dari 100 juta dan 8 perusahaan yang omsetnya 150-200 juta. Untuk perusahaan responden yang telah berdiri lebih lama yaitu 10-12 tahun pegawi yang digunakan justru sangat sedikit.

Dari data di atas dapat disimpulkan usaha yang dijalankan responden tidak lah efektif. Karena untuk perusahaan yang belum lama berdiri omset yang dimiliki masih sedikit sedang mereka membutuhkan beberapa pegawai. Hal ini dikarenakan pula ada pengusaha yang memiliki pekerjaan tetap sebagai pegawai negeri sipil namun membukan usaha sendiri, sehingga hampir semua usahanya dikelola oleh pegawainya meskipun omsetnya masih sedikit. Sedangkan untuk perusahaan yang telah berdiri cukup lama yaitu 10-12 tahun dan memiliki omset yang tinggi sayangnya tidak menyerap banyak pegawai karena merasa mampu untuk mengelola sendiri usahanya tanpa bantuan banyak orang dan kalaupun dibutuhkan pegawai, mereka lebih memilih menggunakan tenaga keluarga.

4. Data Responden Berdasarkan Pemasaran dan Omset

51

Tabel 4.11

Data Responden Berdasarkan Daerah Pemasaran dan Omset

Daerah Pemasaran Omset Total

<100 juta 150-200 juta 201-250 juta >350 juta

Kecamatan 21 3 0 0 24

Kabupaten/kota 12 8 0 1 21

Provinsi 1 3 0 0 4

Nasional 0 0 1 0 1

Total 34 14 1 1 50

Sumber : diolah dari data primer

Dari data pada tabel 4.10 di atas, diketahui usaha responden yang luas daerah pemasarannya di kecamatan lebih banyak dari usaha responden lainnya, yaitu sebanyak 24 usaha dengan 21 usaha omsetnya kurang dari 100 juta dan 3 usaha omsetnya berkisar 150-200 juta. Kemudian diikuti oleh usaha yang daerah pemasarannya adalah kabupaten/kota dengan total 21 usaha, dimana 12 dari usaha tersebut omsetnya kurang dari 100 juta, 8 usaha omsetnya berkisar 150-200 juta, dan 1 usaha beromset lebih dari 350 juta. Sedang usaha yang daerah pemasarannya mencapai wilayah nasional hanya 1 usaha dengan omset 201-250 juta.

52 usaha oleh pengusaha menjadi lebih besar, dan diharapkan pula keaktifan pengusaha untuk aktif dan ikut serta dalam event-event dan pelatihan usaha.

4.3. Deskripsi Penelitian

Penelitian ini dilakukan untuk mengetahui bagaimanakah penerimaan pengusaha UKM Muslim terhadap eksistensi perbankan di kota Binjai dengan melihat dari banyaknya pengusaha UKM Muslim yang mengambil kredit pada bank untuk modal usaha, kecenderungan pengusaha UKM Muslim untuk menggunakan jasa dari bank konvensional, bank syariah atau pun menggunakan jasa dari kedua bank konvensional dan syariah. Kemudian dilakukan pengukuran skala tingkat penerimaan pengusaha UKM Muslim dengan mengukur tingkat banyaknya pengusaha UKM Muslim yang pernah atau tidak pernah mengambil kredit pada bank, tingkat kecenderungan menggunakan jasa bank konvensional, bank syariah ataupun menggunakan jasa kedua bank tersebut,

4.3.1 Penerimaan Berdasarkan Tingkat Permintaan Kredit Pada Bank

Pada analisis berdasarkan tingkat permintaan kredit pada bank diketahui dengan seberapa banyak pengusaha UKM Muslim yang menjadi responden yang memiliki pengalaman meminta kredit dari jasa perbankan untuk modal usahanya. Hal ini dikaitkan pula dengan sumber modal dan pembiayaan usaha responden dalam menjalankan usahanya.

53 usaha, maka jasa perbankan tidak diterima di kota Binjai. Data responden pengusaha UKM Muslim di kota Binjai yang memiliki pengalaman mengambil kredit di bank maupun yang tidak pernah mengambil kredit dapat dilihat pada tabel berikut :

Tabel 4.12

Data Responden yang Pernah Meminta Kredit/Belum, Kategori Perusahaan dan Lama Berusaha

Sumber : diolah dari data primer

54 menggunakan jasa perbankan, dalam hal ini mengajukan kredit untuk pembiayaan usaha mereka sebagai tambahan modal usaha. Sehingga bisa dikatakan, bahwa pengusaha UKM Muslim di kota Binjai menerima eksistensi perbankan.

Sedangkan untuk responden yang belum pernah meminta kredit pada bank, modal usaha mereka berasal dari uang sendiri, pinjaman pada keluarga ataupun menjalankan bisnis usaha keluarga yang telah lama berjalan dan responden yang bersangkutan adalah penerus usaha keluarga tersebut, sehingga tidak mengeluarkan modal pribadi.

Namun tidak semua pengusaha UKM Muslim menggunakan jasa perbankan seperti yang terlihat pada tabel. Hal tersebut disebabkan karena kurangnya pengetahun pengusaha terhadap perbankan itu sendiri, terutama pada perbankan syariah yang sosialisasinya pada masyarakat masih belum menyeluruh sehingga sebagian besar pengusaha tidak mengetahui perbedaan antara perbankan konvensional dan perbankan syariah. Selain itu, faktor bunga bank dari bank konvensional membuat para pengusaha tidak nyaman untuk meminjam uang atau meminta kredit pada bank dan lebih memilih untuk mengusahakan modal dari uang sendiri. Dan faktor lainnya adalah peran pemerintah yang kurang mensosialisasikan fungsi dari perbankan yang berguna jika dimanfaatkan dengan baik oleh pengusaha agar mereka lebih mengetahui dan memahami fungsi dari setiap jasa perbankan yang ditawarkan oleh tiap-tiap bank yang berbeda-beda.

Pada penelitian ini pula, responden terbagi atas 4 golongan berdasarkan sumber modal dan pembiayaan usaha mereka, yaitu :

55 2. Pengusaha Muslim yang menggunakan jasa perbankan konvensional saja

(Gol. B)

3. Pengusaha Muslim yang menggunakan jasa perbankan syariah saja (Gol. C)

4. Pengusaha Muslim yang menggunakan jasa perbankan konvensional dan perbankan syariah (campuran) (Gol. D)

Dan dari penggolongan di atas, data dan gambar responden yang diperoleh setelah diolah yaitu :

Tabel 4.13

Data Responden Berdasarkan Golongan Kategori

Sumber : diolah dari data primer

Gambar 4.4

Data Golongan Responden

Dari data pada tabel dan grafik di atas, diketahui bahwa responden yang mendapatkan kredit dari bank konvensional jumlahnya lebih dominan, yaitu sebanyak 18 orang, di susul oleh responden penerima kredit dari bank syariah

Sales

56 sebanyak 8 orang dan 1 orang responden yang menerima kredit dari bank konvenional dan bank syariah atau campuran.

4.3.2 Alasan Responden Menerima Bank Kovensional

Setiap responden yang menerima dan memanfaatkan perbankan dalam dunia usaha pasti memiliki alasan tersendiri dalam memilih bank yang hendak dimanfaatkan jasanya. Hal tersebut disebabkan karena banyaknnya Bank yang telah muncul di tengah masyarakat saat ini dan adanya dua sistem perbankan di Indonesia, yaitu sistem perbankan konvensional dan sistem perbankan syariah. Pemilihan pengunaan jasa kedua perbankan tersebut bergantung pada responden itu sendiri karena di pengaruhi oleh beberapa alasan. Berikut data alasan responden memilih bank konvensional dan menolak bank syariah pada tabel 4.13 :

Tabel 4.13

Alasan Menerima Bank Konvensional dan Alasan Menolak Bank Syariah

Alasan memilih

bank konvesional

Alasan tidak memilih bank syariah

Total