Lampiran i

No.

Daftar Populasi dan Sampel Perusahaan Manufaktur Tahun 2010-2012

Nama Perusahaan Kriteria Sampel

1 2 3 4 5 1 Holcim Indonesia Tbk. √ √ x

2 Indocement Tunggal Prakarsa Tbk. √ √ x 3 Semen Indonesia (Persero) Tbk. √ √ x 4 Arwana Citramulia Tbk. √ √ x 5 Asahimas Flat Glass Tbk. √ √ x

6 Intikeramik Alamasri Industri Tbk. √ √ √ x √

7 Keramika Indonesia Assosiasi Tbk. √ √ √ √ √ Sampel 1 8 Mulia Industrindo Tbk. √ √ x

9 Surya Toto Indonesia Tbk. √ √ x 10 Alakasa Industrindo Tbk. √ √ x 11 Alumindo Light Metal Industry Tbk. √ √ x 12 Betonjaya Manunggal Tbk. √ √ x

13 Citra Tubindo Tbk. √ √ x

14 Gunawan Dianjaya Steel Tbk. √ √ x 15 Indal Aluminium Industry Tbk. √ √ x

16 Jakarta Kyoei Steel Works Tbk. √ √ √ x √ 17 Jaya Pari Steel Tbk. √ √ x

18 Krakatau Steel (Persero) Tbk. √ √ √ √ x 19 Lion Metal Works Tbk. √ √ x

20 Lionmesh Prima Tbk. √ √ x 21 Pelangi Indah Canindo Tbk. √ √ x

22 Pelat Timah Nusantara Tbk. √ √ √ √ x

23 Sumber Energi Andalan √ √ √ √ x

25 Barito Pacific Tbk. √ √ √ √ x 26 Budi Acid Jaya Tbk. √ √ x

27 Chandra Asri Petrochemical Tbk. √ √ √ x √ 28 Duta Pertiwi Nusantara Tbk. √ √ √ x √ 29 Ekadharma International Tbk. √ √ x

30 Eterindo Wahanatama Tbk. √ √ x 31 Indo Acidatama Tbk. √ √ x

32 Intanwijaya Internasional Tbk. √ √ √ x √ 33 Sorini Agro Asia Corporindo Tbk. √ √ √ x √ 34 Unggul Indah Cahaya Tbk. √ √ x

35 Alam Karya Unggul Tbk. √ √ √ √ √ Sampel 2

36 Argha Karya Prima Industry Tbk. √ √ x 37 Asiaplast Industries Tbk. √ √ x

38 Berlina Tbk. √ √ x

39 Dynaplast Tbk. √ x x

40 Indopoly Swakarsa Industry Tbk. √ √ x 41 Champion Pacific Indonesia Tbk. √ √ x 42 Sekawan Intipratama Tbk. √ √ x

43 Siwani Makmur Tbk. √ √ √ x √

44 Lotte Chemical Titan Tbk. √ √ √ √ x

45 Trias Sentosa Tbk. √ √ x

46 Yanaprima Hastapersada Tbk. √ √ x 47 Charoen Pokphand Indonesia Tbk. √ √ x 48 JAPFA Comfeed Indonesia Tbk. √ √ x 49 Malindo Feedmill Tbk. √ √ x

50 Sierad Produce Tbk. √ √ x

51 Sumalindo Lestari Jaya Tbk. √ √ √ x √

52 Tirta Mahakam Resources Tbk. √ √ √ √ √ Sampel 3 53 Fajar Surya Wisesa Tbk. √ √ x

55 Kertas Basuki Rachmat Indonesia Tbk. √ √ √ x √ 56 Pabrik Kertas Tjiwi Kimia Tbk. √ √ x

57 Suparma Tbk. √ √ x

58 Surabaya Agung Industri Pulp & Kertas Tbk.

√ √ √ √ √ Sampel 4

59 Toba Pulp Lestari Tbk. √ √ √ √ x

60 Astra International Tbk. √ √ x 61 Astra Otoparts Tbk. √ √ x

62 Gajah Tunggal Tbk. √ √ x

63 Goodyear Indonesia Tbk. √ √ x

64 Indo Kordsa Tbk. √ √ x

65 Indomobil Sukses Internasional Tbk. √ √ x

66 Indospring Tbk. √ √ x

67 Multi Prima Sejahtera Tbk. √ √ x 68 Multistrada Arah Sarana Tbk. √ √ x

69 Nipress Tbk. √ √ x

70 Prima Alloy Steel Universal Tbk. √ √ x 71 Selamat Sempurna Tbk. √ √ x

72 Apac Citra Centertex Tbk. √ √ √ √ √ Sampel 5

73 Argo Pantes Tbk. √ √ √ √ √ Sampel 6

74 Asia Pacific Fibers Tbk. √ √ √ √ x 75 Century Textile Industry (PS) Tbk. √ √ √ √ x 76 Century Textile Industry (Seri B) Tbk. √ √ √ √ x

77 Eratex Djaja Tbk. √ √ √ √ √ Sampel 7

78 Ever Shine Textile Industry Tbk. √ √ √ √ x 79 Hanson International Tbk. √ √ x

80 Hanson International Seri B Tbk. √ √ x 81 Indo-Rama Synthetics Tbk. √ √ x

84 Pan Brothers Tbk. √ √ √ √ x 85 Panasia Filament Inti Tbk. √ x √

86 Panasia Indo Resources Tbk. √ √ x 87 Polychem Indonesia Tbk. √ √ x 88 Ricky Putra Globalindo Tbk. √ √ x

89 Sunson Textile Manufacturer Tbk. √ √ √ √ √ Sampel 8 90 Tifico Fiber Indonesia Tbk. √ √ x

91 Unitex Tbk. √ √ √ √ x

92 Primarindo Asia Infrastructure Tbk. √ √ x

93 Sepatu Bata Tbk. √ √ x

94 Surya Intrindo Makmur Tbk. √ x √

95 Jembo Cable Company Tbk. √ √ √ x √ 96 Kabelindo Murni Tbk. √ √ x

97 KMI Wire and Cable Tbk. √ √ x 98 Supreme Cable Manufacturing &

Commerce Tbk.

√ √ x

99 Sumi Indo Kabel Tbk. √ √ x 100 Voksel Electric Tbk. √ √ x

101 Sat Nusapersada Tbk. √ √ √ √ x

102 Akasha Wira International Tbk. √ √ x

103 Cahaya Kalbar Tbk. √ √ x

104 Davomas Abadi Tbk. √ √ √ x

105 Delta Djakarta Tbk. √ √ x 106 Akasha Wira International Tbk. √ √ x 107 Indofood CBP Sukses Makmur Tbk. √ √ x 108 Indofood Sukses Makmur Tbk. √ √ x

109 Mayora Indah Tbk. √ √ x

113 Sekar Laut Tbk. √ √ x

114 Siantar Top Tbk. √ √ x

115 Tiga Pilar Sejahtera Food Tbk. √ √ x 116 Ultrajaya Milk Industry & Trading Co.

Tbk.

√ √ x

117 Bentoel Internasional Investama Tbk.

√ √ √ √ √ Sampel 9

118 Gudang Garam Tbk. √ √ x

119 HM Sampoerna Tbk. √ √ x

120 Darya-Varia Laboratoria Tbk. √ √ x 121 Indofarma (Persero) Tbk. √ √ x

122 Kalbe Farma Tbk. √ √ x

123 Kimia Farma (Persero) Tbk. √ √ x

124 Merck Tbk. √ √ x

125 Pyridam Farma Tbk. √ √ x

126 Merck Sharp Dohme Pharma Tbk. √ √ √ √ √ Sampel 10 127 Taisho Pharmaceutical Indonesia Tbk. √ √ x

128 Taisho Pharmaceutical Indonesia (PS) Tbk.

√ √ x

129 Tempo Scan Pacific Tbk. √ √ x 130 Mandom Indonesia Tbk. √ √ x 131 Martina Berto Tbk. √ √ x

132 Mustika Ratu Tbk. √ √ x

Lampiran ii

Daftar Perusahaan Sampel yang Menerima Opini Audit Going Concern (1)

No.

dan Opini Audit Non Going Concern (0)

Nama Perusahaan

Opini Audit 2010 2011 2012

1. Alam Karya Unggul Tbk. 0 0 0

2. Argo Pantes Tbk. 1 1 1

3. Eratex Djaja Tbk. 1 1 0

4. Keramika Indonesia Assosiasi Tbk. 0 0 0

5. Apac Citra Centertex Tbk. 1 1 1

Lampiran iii

No.

Nilai Current Ratio dari Perusahaan Sampel

Nama Perusahaan

Current Ratio (%) 2010 2011 2012 1. Alam Karya Unggul Tbk. 15.4 33.9 23.4

2. Argo Pantes Tbk. 0.62 1.04 0.79

3. Eratex Djaja Tbk. 0.42 1.00 1.04

Lampiran iv

No.

Nilai Return on Assets dari Perusahaan Sampel

Nama Perusahaan

Return on Assets (%) 2010 2011 2012 1. Alam Karya Unggul Tbk. -16.50 -75.60 -19.20

2. Argo Pantes Tbk. -0.07 -0.08 -0.07

3. Eratex Djaja Tbk. -42.00 40.00 1.00

Lampiran v

No.

Nilai Debt To Total Assets dari Perusahaan Sampel

Nama Perusahaan

Debt to Total Assets (%) 2010 2011 2012 1. Alam Karya Unggul Tbk. 91.4 98.3 170.8

2. Argo Pantes Tbk. 67 79 88

3. Eratex Djaja Tbk. 2.79 1.33 0.80

Lampiran vi

No.

Daftar Perusahaan Sampel dengan Ukuran Kantor Akuntan Publik

Nama Perusahaan

Ukuran KAP 2010 2011 2012

1. Alam Karya Unggul Tbk. 0 0 0

2. Argo Pantes Tbk. 0 0 0

3. Eratex Djaja Tbk. 0 0 0

4. Keramika Indonesia Assosiasi Tbk. 0 0 0

5. Apac Citra Centertex Tbk. 0 0 0

Lampiran vii

No.

Daftar Perusahaan Sampel dengan Ukuran Perusahaan

Nama Perusahaan

Total Aset

2010 2011 2012

1. Alam Karya

Unggul Tbk. 28.379.813.000 11.767.293.000 10.582.842.000 2. Argo Pantes

Tbk. 1.817.678.000 1.709.908.000 1.809.814.000 3. Eratex Djaja

Tbk. 115.329.000.000 203.213.000.000 433.415.000.000 4. Keramika

Indonesia

Assosiasi Tbk. 1.266.122.000.000 2.049.633.000.000 2.143.815.000.000 5. Apac Citra

Centertex Tbk. 1.882.930.000.000 1.848.390.000.000 1.803.320.000.000 6. Bentoel

Internasional Investama

Tbk. 4.902.597.000.000 6.333.957.000.000 6.935.601.000.000 7. Surabaya

Agung Industry Pulp

Tbk. 2.211.701.000.000 2.067.405.000.000 1.975.959.000.000 8. Merck Sharp

Dohme

Pharma Tbk. 233.290.000.000 312.820.000.000 440840000000 9. Sunson Textile

Manufacturer

Tbk. 872.459.000.000 843.450.000.000 810.776.000.000 10. Tirta

Mahakam Resources

Lampiran viii

No.

Nilai Logaritma Natural Total Aset dari Perusahaan Sampel

Nama Perusahaan

Ln Total Aset 2010 2011 2012 1. Alam Karya Unggul Tbk. 24.07 23.19 23.08

2. Argo Pantes Tbk. 21.32 21.26 21.32

3. Eratex Djaja Tbk. 25.47 26.04 26.80

DAFTAR PUSTAKA

Chen, K.,B. Church. 1996. Going Concern Opinions and the Market’s Reaction to Bankruptcy Fillings, Accounting Review,

Fanny, M. dan Saputra, S. 2005. “Opini Audit Going concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi pada Emiten Bursa Efek Jakarta)”.

page 117-128.

Simposium Nasional Akuntansi VIII, halaman 966-978.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi IV, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2008. Analisis Kritis atas Laporan Keuangan. Rajawali Pers.Jakarta.

Ikatan Akuntan Indonesia, PSA No.02, SA Seksi 110, 2001. Tanggung Jawab dan Fungsi Auditor Independe resources/7418c_PSA%20No.%2003%20Fungsi%20Auditor%20Independ en%20_SA%20Seksi%20110_.pdf ( 21 Maret 2014).

Ikatan Akuntan Indonesia, PSA No.30, SA Seksi 341, 2001. Pertimbangan Auditor atas Kemampuan Entitas dalam Mempertahankan Kelangsungan Hidupnya. http://alengwee.files.wordpress.com /2011/10/sa-seksi-341.pdf (11 Jan. 2014).

Indriantoro, Nur dan Bambang Supomo, 1999. Metodologi Penelitian Bisnis untuk Akuntansi & Manajemen, Edisi Pertama, BPFE Yogyakarta, Yogyakarta.

International Standard on Auditing (ISA) 570, 2009. Going Concern.

Januarti, Indira. 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia). Simposium Nasional Akuntansi XII,

Junaidi, dan Jogiyanto Hartono. 2010. Faktor Non Keuangan Pada Opini Going Concern.

Palembang.

Simposium Nasional Akuntansi XIII

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara. 2012. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Kasmir, 2008. Analisis Laporan Keuangan, Edisi Pertama, PT Raja Grafindo Persada, Jakarta.

Komalasari, Agrianti. 2004. ”Analisis Pengaruh Kualitas Auditor dan Proxi Going Concern Terhadap Opini Auditor”, Jurnal Akuntansi dan Keuangan

Mayangsari, Sekar, 2003. “Pengaruh Kualitas Audit, Independensi terhadap Integritas Laporan Keuangan”,

, Volume 9 No.2 hal 1-16.

Simposium Nasional Akuntansi VI

McKeown, J.R., Jane F.Mutchler, and W. Hopwood. 1991. Toward an Explanation of Auditor Failure to Modify the Audit Reports of Bankrupt Companies.

, Surabaya.

Auditing: A Journal of Practice and Theory

Mulyadi, 2002. Auditing, Buku Satu, Edisi VI, Salemba Empat, Jakarta.

, Supplement: 1-13.

Noverio, Rezkhy, 2011. “Analisis Pengaruh Kualitas Auditor, Likuiditas, Profitabilitas, dan Solvabilitas Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Jurnal Skripsi

Rahayu, Siti Kurnia dan Ely Suhayati, 2010. Auditing:Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik, Edisi Pertama, Graha Ilmu, Yogyakarta.

.

Sugiyono, 2007. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Susanti, Rahayu, 2013.”Pengaruh Audit Tenure, Reputasi Auditor, Disclosure, Ukuran Perusahaan, dan Likuiditas Terhadap Penerimaan Opini Audit Going Concern”.

Susanto, Yulius Kurnia, 2009. “Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada Perusahaan Publik Sektor Manufaktur”,

Jurnal Skripsi.

Jurnal Bisnis dan Akuntansi

Tampubolon,Magdalena, 2011. ” Pengaruh kualitas audit, profitabilitas, leverage dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

, Volume 11 Nomor 3 Halaman 155-173.

Umar, Husein, 2009. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi II, Rajawali Pers, Jakarta.

Jurnal Skripsi.

Wibisono, Edward Akiko, 2013. “Prediksi Kebangkrutan, Leverage, Audit Sebelumnya, Ukuran Perusahaan, Terhadap Opini Going Concern Perusahaan Manufaktur BEI”, Jurnal EMBA

Widyantari, A.A.Ayu Putri, 2011. “Opini Audit Going Concern dan Faktor-Faktor yang Memengaruhi : Studi pada Perusahaan Manufaktur di BEI”.

, Volume 1 Nomor 4 Halaman 362-373.

---Jurnal Skripsi.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti yaitu desain kausal. Menurut Sugiyono (2007: 30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Adapun variabel independen dalam penelitian ini adalah rasio likuiditas, profitabilitas, solvabilitas serta ukuran KAP dan ukuran perusahaan; sedangkan variabel dependennya adalah opini audit going concern.

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini yaitu seluruh perusahaan manufaktur yang terdapat di Bursa Efek Indonesia dalam periode 2010-2012.

3.3.2 Sampel

Sampel merupakan elemen dari populasi yang dijadikan objek penelitian. Sampel yang diambil adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang dipilih dengan menggunakan cara purposive sampling yaitu teknik penentuan sampel dengan suatu kriteria

tertentu.

Kriteria- kriteria dalam pemilihan sampel yang digunakan oleh peneliti antara lain :

1. Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI) sebelum tahun 2010 dan tidak sedang berada pada proses delisting dalam periode 2010 hingga 2012.

3. Perusahaan tersebut menerbitkan laporan tahunan, laporan keuangan yang telah diaudit serta laporan auditor independen selama periode 2010 - 2012 secara lengkap.

4. Perusahaan tersebut dalam menerbitkan laporan keuangan yang berakhir pada tanggal 31 Desember dan menggunakan mata uang rupiah.

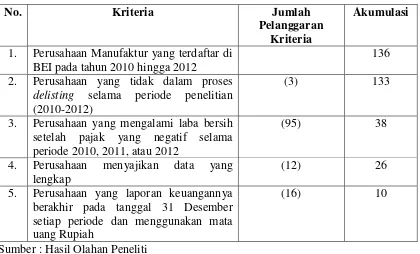

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria Jumlah

Pelanggaran Kriteria

Akumulasi

1. Perusahaan Manufaktur yang terdaftar di BEI pada tahun 2010 hingga 2012

136 2. Perusahaan yang tidak dalam proses

delisting selama periode penelitian (2010-2012)

(3) 133

3. Perusahaan yang mengalami laba bersih setelah pajak yang negatif selama periode 2010, 2011, atau 2012

(95) 38

4. Perusahaan menyajikan data yang lengkap

(12) 26

5. Perusahaan yang laporan keuangannya berakhir pada tanggal 31 Desember setiap periode dan menggunakan mata uang Rupiah

(16) 10

Sumber : Hasil Olahan Peneliti

Tabel 3.2

Perusahaan yang menjadi Sampel Penelitian

No. Nama Perusahaan Kode

1. Alam Karya Unggul Tbk. AKKU

2. Argo Pantes Tbk. ARGO

3. Eratex Djaja Tbk. ERTX

4. Keramika Indonesia Assosiasi Tbk. KIAS

5. Apac Citra Centertex Tbk. MYTX

6. Bentoel Internasional Investama Tbk. RMBA 7. Surabaya Agung Industry Pulp Tbk. SAIP 8. Merck Sharp Dohme Pharma Tbk. SCPI 9. Sunson Textile Manufacturer Tbk. SSTM 10. Tirta Mahakam Resources Tbk. TIRT

Sumber : Hasil Olahan Peneliti dan

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini merupakan metode dokumentasi, yaitu mengumpulkan, mencatat, dan mengkaji laporan keuangan, laporan tahunan, dan laporan auditor independen yang telah dipublikasikan perusahaan; dalam hal ini diperoleh dari website Bursa Efek Indonesia (BEI) selama periode pengamatan mulai tahun 2010 hingga tahun 2012. Selain itu diperoleh dari Fact Book tahun 2011 hingga tahun 2013 yang juga dipublikasikan oleh BEI.

3.5 Definisi Operasional dan Pengukuran Variabel

1. Variabel Independen (bebas)

Variabel Independen (bebas) adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen (Umar, 2009). Adapun variabel independen dalam penelitian ini adalah current ratio sebagai rasio likuiditas, return on assets sebagai rasio profitabilitas, debt to total assets ratio sebagai rasio solvabilitas, ukuran KAP dan ukuran

perusahaan.

a. Current Ratio (CR) adalah perbandingan current assets dengan current liabilities. Hasil perhitungan current ratio disajikan dalam

skala rasio.

b. Return on assets (ROA) adalah rasio yang diperoleh dengan membagi laba / rugi bersih dengan total aset. Rasio ini digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Hasil perhitungan ROA disajikan dalam skala rasio.

c. Debt to total assets ratio (DAR) menyatakan berapa persen aset perusahaan dibelanjai dengan hutang. Hasil perhitungan debt to total assets ratio disajikan dalam skala rasio.

auditor yang mengaudit perusahaan merupakan auditor dari KAP yang berafiliasi dengan KAP Internasional yang termasuk dalam The Big Four dan 0 jika ternyata perusahaan diaudit oleh

KAP yang tidak berafiliasi dengan KAP Internasional yang termasuk dalam The Big Four.

e. Ukuran Perusahaan diukur dengan menggunakan total aset, dimana digunakan logaritma natural dari total aset agar angka-angkanya setara dengan variabel independen lainnya.

2. Variabel Dependen (terikat)

Variabel dependen (terikat) adalah variabel yang nilainya dipengaruhi oleh variabel independen atau bebas (Umar, 2009). Variabel dependen dalam penelitian ini adalah opini audit going concern. Opini audit going concern merupakan modifikasi opini

audit wajar tanpa pengecualian dengan menggunakan paragraf penjelasan karena auditor memiliki kesangsian akan kelangsungan hidup perusahaan dalam menjalankan operasinya. Opini audit going concern dalam penelitian ini diukur dengan menggunakan variabel

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel Variabel Variabel

Penelitian

Definisi Operasional

Pengukuran Skala Independen Current Ratio Current Ratio

adalah rasio yang membandingkan antara antara aset lancar yang dimiliki perusahaan dengan liabilitas lancar. Current Assets Current Liabilities Rasio Return On Assets (ROA) ROA merupakan perbandingan antara laba bersih dengan total aset. Net Income Total Assets Rasio

Debt to Total Assets Ratio (DAR)

Debt to total asset ratio (DAR) menyatakan berapa persen aset perusahaan dibelanjai dengan hutang. Total Liabilities Total Assets Rasio

Ukuran KAP Merupakan ukuran apakah perusahaan diaudit oleh kantor akuntan publik yang berafiliasi dengan The Big Four atau tidak.

Kategori 1 jika perusahaan diaudit oleh

KAP yang berafiliasi dengan big four dan kategori 0 untuk perusahaan yang diaudit oleh KAP yang tidak berafiliasi dengan big four.

Variabel Variabel Penelitian

Definisi Operasional

Pengukuran Skala Ukuran Perusahaan Merupakan total aset yang dimiliki perusahaan. Logaritma Natural (Ln) dari total aset.

Rasio

Dependen Opini audit going concern Opini yang diberikan auditor ketika perusahaan disangsikan tidak dapat mempertahankan kelangsungan operasinya.

Kategori 1 jika perusahaan menerima opini audit going concern, dan kategori 0 untuk perusahaan yang menerima opini audit non going concern.

Nominal

Sumber : Hasil Olahan Peneliti 3.6 Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik dan analisis regresi logistik dengan menggunakan software statistik SPSS versi 17.0.

3.6.1 Analisis Statistik Deskriptif

3.6.2 Uji Asumsi Klasik

3.6.2.1 Uji Multikolonieritas

Sebelum dilakukan uji regresi logistik, terlebih dahulu dilakukan uji asumsi klasik, yaitu uji multikolonieritas. Analisis regresi logistik tidak memerlukan uji normalitas data karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non metrik) sehingga multivariate normal distribution tidak dapat dipenuhi (Ghozali, 2006:225).

Uji multikolonieritas bertujuan untuk menguji ada tidaknya korelasi antar variabel independen. Dalam model regresi yang baik, seharusnya tidak ada korelasi antar variabel independennya. Untuk melihat ada tidaknya korelasi dalam penelitian ini, maka akan dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai Tolerance < 0,10 dan nilai VIF >

10 maka dapat dikatakan terjadi multikolinearitas, yaitu terjadi hubungan yang cukup besar antara variabel-variabel bebas.

3.6.2.2 Uji Autokorelasi

Dalam penelitian ini digunakan Run Test untuk mendeteksi ada tidaknya autokorelasi. Run Test digunakan untuk melihat apakah data residual terjadi secara random (acak) atau tidak. Jika antar residual tidak terdapat hubungan korelasi, maka dikatakan bahwa residual adalah random (acak). Bila hasil output SPSS menunjukkan probabilitas signifikansi dibawah 0,05 disimpulkan terdapat gejala autokorelasi pada model regresi tersebut. Model regresi yang baik adalah yang bebas dari autokorelasi, yaitu ketika residual random (acak).

Ho : residual (res_1) random (acak)

Ha : residual (res_1) tidak random (tidak acak)

3.6.3 Analisis Regresi Logistik

Regresi logistik umumnya dipakai jika asumsi multivariate normal distributon tidak dipenuhi. Teknik analisis ini tidak menggunakan

uji normalitas karena variabel bebasnya merupakan kombinasi antara kontinyu (metrik) dan kategorial non metrik (Ghozali, 2006:225).

Adapun model regresi logistik pada penelitian ini adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + ε

Y = Variabel dummy dari opini audit going concern (kategori 1 untuk GCAO dan kategori 0 untuk NGCAO)

Keterangan :

α = Konstanta

β = Koefisien Variabel

X1 = Current Ratio (CR) X2 = Return on Assets (ROA)

X3 = Debt to Total Assets Ratio (DAR) X4 = Ukuran KAP (AFS / Audit Firm Size)

3.6.3.1 Menilai Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai overall model fit terhadap data. Hipotesis yang digunakan untuk menilai model fit adalah:

Ho: Model yang dihipotesiskan fit dengan data Ha: Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini supaya model fit dengan data, maka Ho harus diterima atau Ha harus ditolak. Statistik yang digunakan berdasarkan pada fungsi Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL. Dengan alpha 5%, cara menilai model fit ini adalah sebagai berikut : - Jika nilai -2LogL < 0,05 maka Ho ditolak dan Ha diterima, yang berarti

bahwa model fit dengan data.

- Jika nilai -2LogL > 0,05 maka Ho diterima dan Ha ditolak, yang berarti bahwa model tidak fit dengan data.

3.6.3.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Adapun hipotesis untuk menilai

kelayakan model ini adalah :

Ho : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar dari pada 0,05 maka Ho tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali, 2006:233). 3.6.3.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Nilai koefisien determinasi merupakan modifikasi dari koefisien Nagelkerke untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Semakin mendekati nilai 1 maka model dianggap semakin baik, sedangkan semakin mendekati 0 maka model semakin tidak baik.

3.6.3.4 Pengujian Hipotesis

Ho : Variabel bebas tidak berpengaruh secara signifikan terhadap terjadinya variabel terikat

Ha :Variabel bebas berpengaruh secara signifikan terhadap terjadinya variabel terikat.

Kriteria pengujian

a. Tingkat kepercayaan yang digunakan adalah 95 % atau taraf signifikasi 5% (α = 0,05).

:

b. Ha diterima jika α < 0,05 dan Ha ditolak jika α > 0,05.

3.6.4 Jadwal Penelitian

Tabel 3.4 Jadwal Penelitian

Tahapan Okt-13 Nov-13 Des-13 Jan-14 Feb-14 Mar-14

Ket.

Penelitian 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan

Judul

4 minggu Bimbingan

Proposal 8

minggu

Skripsi

Pengumpulan

& 8

minggu Pengolahan

Data

Ujian

Komprehensif 1 hari

Seminar Proposal 1 hari Skripsi Bimbingan Skripsi 2 minggu Rencana

Sidang 1 hari

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Data dalam penelitian ini diperoleh dengan metode dokumentasi yaitu mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan dan laporan tahunan perusahaan serta laporan auditor independen. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan analisis statistik deskriptif kemudian dilakukan uji

asumsi klasik dan pengujian regresi logistik dengan menggunakan software SPSS versi 17.0. Proses pengolahan data dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS sehingga menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria-kriteria yang telah ditetapkan, diperoleh sepuluh perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian ini kemudian diamati selama periode 2010-2012 (tiga tahun) sehingga berjumlah tiga puluh unit analisis (10 x 3).

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif berfungsi untuk mengetahui karakteristik sampel yang digunakan dalam penelitian. Peneliti menggunakan analisa descriptives untuk variabel yang diukur dalam skala rasio dan

Berikut ini adalah data statistik secara umum dari seluruh sampel yang telah terpilih :

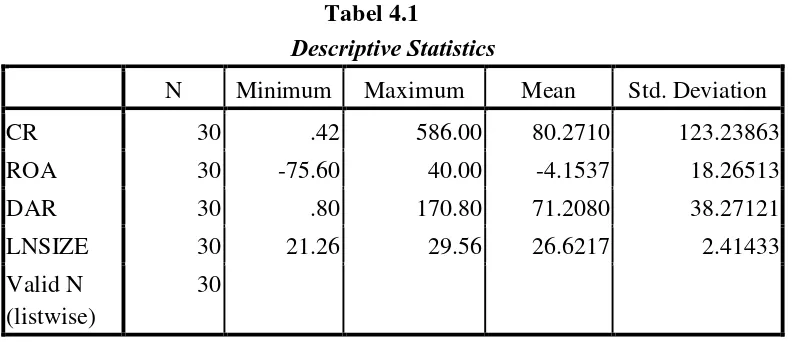

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 30 .42 586.00 80.2710 123.23863

ROA 30 -75.60 40.00 -4.1537 18.26513

DAR 30 .80 170.80 71.2080 38.27121

LNSIZE 30 21.26 29.56 26.6217 2.41433

Valid N (listwise)

30

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut, yaitu : a. Jumlah seluruh sampel penelitian adalah 10 perusahaan dengan 30 unit

analisis, yaitu 10 sampel dikali 3 tahun penelitian dengan 4 variabel independen yang diukur dalam skala rasio, yaitu current ratio (CR) mewakili rasio likuiditas, return on assets (ROA) mewakili rasio profitabilitas, debt to total assets ratio (DAR) mewakili rasio solvabilitas, dan ukuran perusahaan (LNSIZE).

b. Variabel independen pertama, yaitu current ratio (CR), memiliki nilai minimum 0,42 dan nilai maksimum 586,00 dengan nilai rata-rata 80,27. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel memiliki current ratio yang positif.

c. Variabel independen kedua, yaitu return on assets (ROA), memiliki nilai minimum -75,60 dan nilai maksimum 40,00 dengan nilai rata-rata -4,15. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel memiliki ROA yang negatif. Nilai standar deviasi sebesar 18,26 menunjukkan tidak ada sampel yang memiliki nilai ROA yang bersifat ekstrim.

d. Variabel independen ketiga, yaitu debt to total assets ratio (DAR), memiliki nilai minimum 0,80 dan nilai maksimum 170,80 dengan nilai rata-rata 71,20. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel memiliki DAR yang positif. Nilai standar deviasi sebesar 38,27 menunjukkan tidak ada sampel yang memiliki nilai DAR yang bersifat ekstrim.

Tabel 4.2 Statistics

AFS GCAO

N Valid 30 30

Missing 0 0

Sumber : Hasil Pengolahan SPSS

[image:33.595.139.517.343.478.2]Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid adalah 30 buah, sedangkan data yang hilang (missing) adalah nol. Artinya, semua data diproses.

Tabel 4.3 AFS

Frequency Percent Valid Percent

Cumulative Percent

Valid KAP kecil 24 80.0 80.0 80.0

KAP besar 6 20.0 20.0 100.0

Total 30 100.0 100.0

Sumber : Hasil Pengolahan SPSS

sedangkan perusahaan yang diaudit oleh KAP kecil tercatat sejumlah 24 perusahaan atau 80% dari total keseluruhan data.

Tabel 4.4 GCAO

Frequency Percent

Valid Percent

Cumulative Percent Valid NGCAO 19 63.3 63.3 63.3

GCAO 11 36.7 36.7 100.0

Total 30 100.0 100.0 Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel dependen (Y), yaitu opini audit going concern (Going Concern Audit Opinion/GCAO) merupakan variabel yang diukur dalam skala nominal dan menggunakan variabel dummy, dimana perusahaan yang menerima opini audit going

4.2.2 Uji Asumsi Klasik

4.2.2.1Uji Multikolonieritas

Uji ini merupakan bagian dari uji asumsi klasik yang digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel-variabel independen. Apabila terjadi korelasi antar variabel tersebut, berarti terjadi permasalahan multikolinearitas, sedangkan variabel yang baik adalah variabel yang tidak memiliki permasalahan multikolinearitas.

Uji multikolinearitas ini dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan Tolerance serta melihat besaran korelasi antar variabel independen.

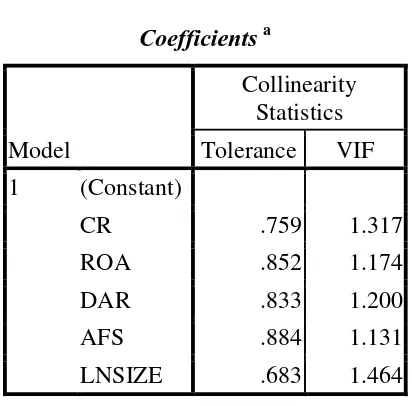

[image:35.595.209.415.470.673.2]TABEL 4.5 Coefficients a

a. Dependent Variable : GCAO Sumber : Hasil Pengolahan SPSS Model

Collinearity Statistics Tolerance VIF 1 (Constant)

CR .759 1.317

ROA .852 1.174

DAR .833 1.200

AFS .884 1.131

Multikolonieritas dapat dilihat dari : - Mempunyai nilai VIF > 10 - Nilai Tolerance < 0,10 Analisis

Pada tabel 4.5 dapat dilihat bahwa tidak ada nilai tolerance yang kurang dari 0,10 dan tidak ada nilai VIF yang lebih besar dari 10, hal ini berarti tidak ada masalah multikolonieritas diantara variabel independen dalam penelitian ini.

:

4.2.2.2 Uji Autokorelasi

Hipotesis yang akan diuji adalah : Ho : residual (res_1) random (acak)

Ha : residual (res_1) tidak random (tidak acak)

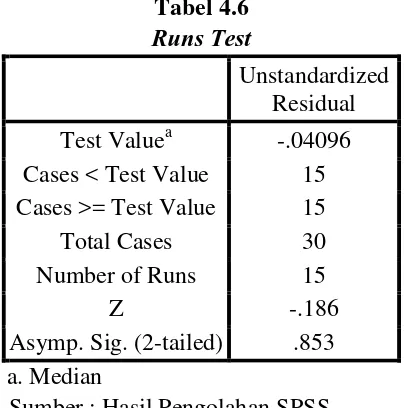

Tabel 4.6 Runs Test

Unstandardized Residual Test Valuea -.04096 Cases < Test Value 15 Cases >= Test Value 15

Total Cases 30

Number of Runs 15

Z -.186

Asymp. Sig. (2-tailed) .853 a. Median

Sumber : Hasil Pengolahan SPSS Analisis

Dari tabel 4.6 dapat kita lihat bahwa nilai test adalah sebesar -0,04096 dengan Sig/Asymptotic significance dua sisi adalah 0,853 atau probabilitas diatas 0,05 sehingga Ho diterima atau dapat disimpulkan bahwa residual random (acak) atau tidak terjadi autokorelasi antar nilai residual.

[image:37.595.211.413.227.431.2]4.2.3 Analisis Regresi Logistik

4.2.3.1 Menilai Keseluruhan Model (Overall Model Fit)

Uji ini dilakukan untuk menilai model yang telah dihipotesakan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan antara nilai -2 log likelihood awal (block number = 0) dengan nilai -2 log likelihood akhir (block number = 1).

Tabel 4.7

Perbandingan Nilai -2 log likelihood (-2 LL awal) dengan -2 log likelihood (-2 LL akhir) -2 LL awal (Block Number = 0) 39,429 -2 LL akhir (Block Number = 1) 26,866

Method : Enter Sumber : Hasil pengolahan SPSS

Tabel 4.7 menunjukkan perbandingan antara nilai -2 LL awal dan -2 LL akhir, dimana terjadi penurunan nilai -2 LL awal (Block Number = 0) yaitu 39,429 menjadi 26,866 di -2 LL akhir (Block Number = 1) (Tabel selengkapnya dapat dilihat dalam lampiran). Selisih antara nilai -2LL awal dengan nilai -2LL akhir adalah sebesar 12,563 (39,429 – 26,866). Penurunan nilai -2 log likelihood ini menunjukkan bahwa Ho diterima yaitu model regresi yang dihipotesiskan fit dengan data, artinya penambahan variabel independen yaitu current ratio, return on asset, debt to total aset ratio, ukuran KAP, dan ukuran perusahaan

4.2.3.2 Menilai Kelayakan Model Regresi

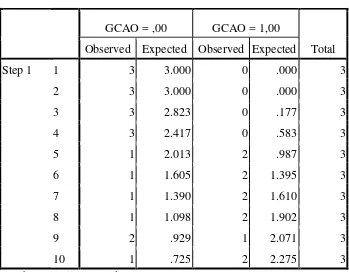

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-Square.

Tabel 4.8

Hosmer and Lemeshow Test

Step

Chi-square df Sig.

1 5.097 8 .747

Sumber : Hasil Pengolahan SPSS

Analisis

Dari tabel 4.8 dapat dilihat bahwa hasil pengujian dengn SPSS menunjukkan nilai statistik Hosmer and Lemeshow sebesar 5,097 dengan probabilitas signifikansi 0,747 yang nilainya lebih besar dari 0,05. Dengan demikian Ho diterima sehingga model regresi layak digunakan karena sesuai dengan data observasinya.

Tabel 4.9

Contingency Table for Hosmer and Lemeshow Test

GCAO = ,00 GCAO = 1,00

Total Observed Expected Observed Expected

Step 1 1 3 3.000 0 .000 3

2 3 3.000 0 .000 3

3 3 2.823 0 .177 3

4 3 2.417 0 .583 3

5 1 2.013 2 .987 3

6 1 1.605 2 1.395 3

7 1 1.390 2 1.610 3

8 1 1.098 2 1.902 3

9 2 .929 1 2.071 3

10 1 .725 2 2.275 3

Sumber : Hasil Pengolahan SPSS Analisis

Berdasarkan tabel 4.9, nilai yang diamati dan nilai yang diprediksi tidak memiliki perbedaan yang ekstrim. Hal ini menunjukkan bahwa model regresi logistik yang digunakan mampu memprediksi nilai observasinya.

:

4.2.3.3 Koefisien Determinasi

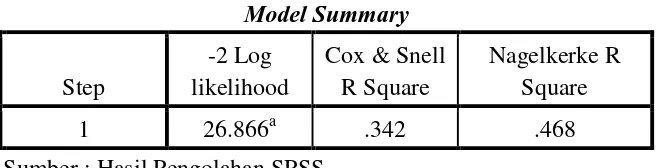

Tabel 4.10 Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 26.866a .342 .468

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.10 dapat dilihat bahwa nilai Cox & Snell R Square sebesar 0,342 dan nilai Nagelkerke R Square sebesar 0,468. Hal ini menunjukkan variabilitas variabel independen untuk memperjelas variabilitas variabel dependen adalah sebesar 46,8% sementara sisanya sebesar 53,2% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam penelitian ini.

4.2.3.4 Pengujian Hipotesis

Pengujian hipotesis bertujuan untuk mengetahui pengaruh dari variabel-variabel independen terhadap pemberian opini audit going concern. Pengujian hipotesis dalam penelitian ini

menggunakan metode regresi logistik yang ditunjukkan dalam tabel Variables in Equation, yaitu dengan membandingkan nilai pada

Ho: Variabel bebas tidak berpengaruh secara signifikan terhadap terjadinya variabel terikat

[image:42.595.181.531.228.414.2]Ha : Variabel bebas berpengaruh secara signifikan terhadap terjadinya variabel terikat.

Tabel 4.11

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -.018 .012 2.325 1 .127 .983

X2 .025 .027 .824 1 .364 1.025

X3 .002 .012 .031 1 .859 1.002

X4 -21.276 15250.735 .000 1 .999 .000

X5 .035 .224 .025 1 .874 1.036

Constant -.164 5.939 .001 1 .978 .849

a. Variable(s) entered on step 1: X1, X2, X3, X4, X5. Sumber : Hasil Pengolahan SPSS

Dari pengujian persamaan regresi logistik tersebut, diperoleh sebuah persamaan model regresi logistik sebagai berikut :

Y = -0,164 –0,018 X1+0,025 X2 +0,002 X3–21,276X4+0,035X5

H1 : Likuiditas perusahaan yang diproksikan dengan current ratio berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan tabel 4.11, current ratio (X1) mempunyai tingkat probabilitas signifikansi 0,127 yang nilainya berada diatas taraf signifikansi 0,05 atau 5% dan current ratio mempunyai koefisien negatif sebesar 0,018 sehingga dapat dikatakan bahwa Ha ditolak dan Ho terima. Dengan demikian dapat disimpulkan bahwa current ratio tidak berpengaruh terhadap penerimaan opini audit

going concern.

H2 : Profitabilitas perusahaan yang diproksikan dengan return on assets (ROA) berpengaruh terhadap penerimaan opini audit going concern.

H3 : Solvabilitas perusahaan yang diproksikan dengan debt to total assets ratio (DAR) berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan tabel 4.11, DAR (X3) mempunyai tingkat probabilitas signifikansi 0,859 yang nilainya berada diatas taraf signifikansi 0,05 atau 5% dan DAR mempunyai koefisien positif sebesar 0,002 sehingga dapat dikatakan bahwa Ha ditolak dan Ho terima. Dengan demikian dapat disimpulkan bahwa DAR tidak berpengaruh terhadap penerimaan opini audit going concern.

H4: Ukuran Kantor Akuntan Publik (KAP) berpengaruh terhadap penerimaan opini audit going concern.

H5 : Ukuran perusahaan berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan tabel 4.11, ukuran perusahaan (X5) mempunyai tingkat probabilitas signifikansi 0,874 yang nilainya berada diatas taraf signifikansi 0,05 atau 5% dan ukuran perusahaan mempunyai koefisien positif sebesar 0,035 sehingga dapat dikatakan bahwa Ha ditolak dan Ho terima. Dengan demikian dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

4.3 Pembahasan Hasil Penelitian

1. Pengaruh Likuiditas Perusahaan Terhadap Penerimaan Opini Audit Going Concern

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Noverio (2011) yang memberikan bukti bahwa likuiditas perusahaan memiliki hubungan negatif dan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Namun tidak konsisten dengan penelitian yang dilakukan oleh Vuko dan Berket (2012), yang menyatakan bahwa likuiditas perusahaan memiliki pengaruh paling signifikan terhadap penerbitan opini audit going concern. Perbedaan hasil penelitian ini dapat disebabkan oleh perbedaan objek dan periode penelitian, dimana Vuko dan Berket menggunakan perusahaan yang terdaftar di Croatian capital market selama periode 2008 dan 2009.

2. Pengaruh Profitabilitas Perusahaan Terhadap Penerimaan Opini Audit Going Concern

Variabel profitabilitas perusahaan yang diproksikan dengan Return on Assets (ROA), menunjukkan nilai koefisien positif sebesar 0,025

dengan signifikansi sebesar 0,364 (lebih besar dari 0,05) artinya variabel ini memiliki arah hubungan yang positif namun tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Namun penelitian ini tidak konsisten dengan penelitian Susanto (2009) yang menyatakan bahwa ROA berpengaruh signifikan terhadap penerimaan opini audit going concern.

3. Pengaruh Solvabilitas Perusahaan Terhadap Penerimaan Opini Audit Going Concern

Variabel solvabilitas perusahaan yang diproksikan dengan Debt to Total Assets Ratio (DAR), menunjukkan nilai koefisien positif sebesar

0,002 artinya variabel ini memiliki arah hubungan yang positif, dimana DAR yang tinggi membuat auditor cenderung untuk memberikan opini audit going concern dan sebaliknya.

Namun dalam penelitian ini nilai signifikansi sebesar 0,859 (lebih besar dari 0,05) menunjukkan bahwa DAR tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

4. Pengaruh Ukuran Kantor Akuntan Publik (KAP) Terhadap Penerimaan Opini Audit Going Concern

Variabel ukuran KAP yang diproksikan dengan KAP berafiliasi Internasional yang termasuk dalam The Big Four dan KAP berafiliasi Internasional yang tidak termasuk dalam The Big Four, menunjukkan nilai koefisien negatif sebesar 21,276 artinya variabel ini memiliki arah hubungan yang negatif dengan nilai signifikansi sebesar 0,999 (lebih besar dari 0,05) menunjukkan bahwa ukuran KAP tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Tampubolon (2011) yang memberikan bukti bahwa kualitas audit (dalam penelitian ini disebut dengan ukuran KAP) tidak berpengaruh signifikan pada penerimaan opini audit going concern. Pendapat Scott (2001) dalam Junaidi dan Jogiyanto (2010) menjelaskan hal ini, dimana manajer yang rasional tidak akan memilih auditor dari KAP besar (termasuk dalam The Big Four dan afiliasinya) untuk melakukan audit atas perusahaannya apabila karakteristik perusahaan tidak baik. Argumen ini didasari anggapan bahwa auditor dari KAP besar akan mampu mendeteksi karakteristik perusahaan yang tidak baik dan memberikan opini audit going concern, dan sebaliknya.

5. Pengaruh Ukuran Perusahaan Terhadap Penerimaan Opini Audit Going Concern

Variabel ukuran perusahaan yang diproksikan dengan logaritma natural dari total aset, menunjukkan nilai koefisien positif sebesar 0,035 artinya variabel ini memiliki arah hubungan yang positif dengan nilai signifikansi sebesar 0,874 (lebih besar dari 0,05) yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Junaidi dan Jogiyanto (2010) yang memberikan bukti bahwa ukuran perusahaan tidak berpengaruh signifikan pada penerimaan opini audit going concern. Artinya auditor dalam memberikan opini audit going

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut :

1. Penelitian dilakukan dengan objek penelitian (tabel 3.2) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan tahun 2010 sampai dengan tahun 2012 dan diperoleh sepuluh perusahaan sampel dengan tiga puluh unit analisis (10x3), yaitu dengan sebelas perusahaan yang menerima opini audit going concern (GCAO) dan sembilan belas perusahaan yang menerima opini audit non going concern (NGCAO) (tabel 4.4).

2. Berdasarkan pengujian dengan menggunakan regresi logistik, diperoleh bukti empiris bahwa variabel rasio likuiditas tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

3. Berdasarkan pengujian dengan menggunakan regresi logistik, diperoleh bukti empiris bahwa variabel rasio profitabilitas tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

5. Berdasarkan pengujian dengan menggunakan regresi logistik, diperoleh bukti empiris bahwa variabel ukuran kantor akuntan publik (KAP) tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. 6. Berdasarkan pengujian dengan menggunakan regresi logistik, diperoleh

bukti empiris bahwa variabel ukuran perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

5.2 Keterbatasan Penelitian

1. Penelitian ini hanya menggunakan lima variabel independen, yaitu rasio likuiditas (current ratio), rasio profitabilitas (return on assets), rasio solvabilitas (debt to total assets ratio), ukuran Kantor Akuntan Publik (KAP), dan ukuran perusahaan.

2. Periode penelitian hanya tiga tahun yaitu tahun 2010 sampai dengan tahun 2012, sehingga belum bisa melihat kecenderungan trend penerbitan opini audit going concern oleh auditor dalam jangka panjang.

5.3 Saran

Dari keterbatasan dalam penelitian ini, maka peneliti selanjutnya disarankan untuk :

1. Menggunakan variabel independen lain, seperti variabel non keuangan (opinion shopping dan opini audit tahun sebelumnya), serta memperbanyak jenis rasio keuangan sehingga hasil penelitian akan semakin berkembang dan mampu memprediksi penerimaan opini audit going concern secara lebih akurat.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

opini going concern suatu perusahaan dalam laporan auditnya, jika auditor memiliki kesangsian akan kelangsungan hidup perusahaan yang diaudit.

Masalah timbul ketika banyak terjadi kegagalan audit (audit failures) menyangkut opini going concern. Beberapa penyebabnya antara lain, masalah selffulfilling prophecy yang mengakibatkan auditor enggan mengungkapkan status going concern dalam laporan audit. Hal ini terkait dengan kekhawatiran auditor tentang akibat pemberian opini going concern yang justru dapat mempercepat kegagalan perusahaan yang bermasalah. Namun dilain pihak, opini going concern yang diungkapkan dengan segera dapat mempercepat upaya penyelamatan perusahaan yang bermasalah (Mayangsari, 2003).

2.1.2 Teori Signalling

2.1.3 Auditor

2.1.3.1Pengertian Auditor

Auditor adalah akuntan publik yang memberikan jasa audit. Jasa audit mencakup pemerolehan dan penilaian bukti yang mendaasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen entitas tersebut (Mulyadi 2002:5).

Menurut Rahayu (2009 : 13), terdapat tiga jenis auditor antara lain : 1. Auditor Independen (Akuntan Publik)

Auditor Independen adalah auditor yang berasal dari Kantor Akuntan Publik dan bertanggung jawab atas audit laporan keuangan historis auditee-nya. Independen dimaksudkan sebagai sikap mental auditor yang memiliki integritas tinggi, obyektif pada permasalahan yang timbul dan tidak memihak pada kepentingan manapun.

2. Auditor Pemerintah

Auditor Pemerintah adalah auditor yang berasal dari lembaga pemeriksa pemerintah. Di Indonesia lembaga yang bertanggung jawab secara fungsional atas pengawasan terhadap kekayaan atau keuangan negara adalah Badan Pemeriksa Keuangan (BPK) sebagai lembaga pada tingkat tertinggi, Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Inspektorat Jenderal (Itjen) yang ada pada departemen-departemen pemerintah. Fungsi auditor pemeritah adalah melakukan audit atas keuangan negara pada instansi-instansi atau perusahaan-perusahaan yang sahamnya dimiliki pemerintah.

3. Auditor Internal

Dalam rangka untuk membuat keputusan yang tepat tentang kemampuan entitas untuk mempertahankan kelangsungan bisnisnya, auditor berkewajiban untuk (ISA 570, paragraf 9) :

obtain sufficient appropriate audit evidence regarding the appropriateness of management’s use of the going concern assumption in the preparation of the financial statements;

conclude, based on the audit evidence obtained, whether a material uncertainty exists related to events or conditions that may cast significant doubt on the entity’s ability to continue as a going concern; and determine the implications for the auditor’s report. (memperoleh bukti audit yang cukup dan tepat mengenai ketepatan penggunaan manajemen akan asumsi going concern dalam penyusunan laporan keuangan; menyimpulkan, berdasarkan bukti audit yang diperoleh, apakah terdapat ketidakpastian material terkait dengan peristiwa atau kondisi yang dapat menimbulkan keraguan yang signifikan terhadap kemampuan entitas untuk mempertahankan kelangsungan bisnisnya, dan menentukan implikasi untuk laporan auditor).

2.1.3.2 Opini Auditor

Laporan audit merupakan media yang dipakai oleh auditor dalam mengkomunikasikan hasil auditnya. Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya.

dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia”.

Auditor dapat memilih tipe pendapat yang akan dinyatakan atas laporan keuangan auditan. Tipe pendapat tersebut adalah pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penjelas (unqualified opinion with explanatory language), pendapat wajar dengan pengecualian (qualified

opinion), pendapat tidak wajar (adverse opinion) dan pernyataan tidak memberikan pendapat (disclaimer of opinion).

Opini auditor tersebut dapat dijelaskan sebagai berikut (Mulyadi 2002:20): a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

b. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language) Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat. Dalam paragraf penjelas inilah dicantumkan opini audit going concern yang merupakan wujud kesangsian auditor akan kelangsungan hidup suatu perusahaan di periode selanjutnya.

d. Pendapat Tidak Wajar (Adverse Opinion)

Auditor memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien.

e. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

1. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. 2. Auditor tidak independen dalam hubungannya dengan klien. 2.1.4 Going Concern

2.1.4.1 Pengertian Going Concern

Going Concern adalah kelangsungan hidup suatu badan usaha.

Dengan adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam jangka waktu pendek (Komalasari, 2004). Going concern dipakai sebagai asumsi dalam pelaporan keuangan

2.1.4.2 Opini Audit Going Concern

Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya (IAI,2001: SA Seksi 341). Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat

risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa yang akan datang.

Berdasarkan SA Seksi 341, kondisi atau peristiwa yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya antara lain:

1. Trend negatif – sebagai contoh, kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan – sebagai contoh, kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa.

3. Masalah intern – sebagai contoh, pemogokan kerja atau kesulitan perburuhan yang lain.

2.1.5 Rasio Keuangan

2.1.5.1 Rasio Likuiditas

Harahap (2008:301) menyatakan bahwa rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Salah satu rasio likuiditas yang sering digunakan adalah rasio lancar atau current ratio, yaitu rasio yang membandingkan antara aset lancar yang dimiliki perusahaan dengan liabilitas (kewajiban) lancarnya. Rasio ini menunjukkan sejauh mana aset lancar menutupi liabilitas lancar. Semakin besar perbandingan aset lancar dengan liabilitas lancar, maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Apabila current ratio ini 1:1atau 100% ini berarti bahwa aset lancar dapat menutupi semua liabilitas lancar. Current ratio yang lebih aman adalah jika berada diatas 1 atau diatas 100%,

artinya aset lancar harus jauh diatas jumlah liabilitas lancar. Rumus Current Ratio antara lain :

Current Ratio = ������� ������

������� �����������

2.1.5.2 Rasio Profitabilitas

Profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir 2008:196). Profitabilitas ini memberikan gambaran seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Tingkat profitabilitas yang tinggi dapat mengindikasikan kemampuan perusahaan untuk going concern. Profitabilitas yang tinggi juga dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya. Dalam penelitian ini, rasio profitabilitas yang digunakan adalah rasio ROA (Return on Assets). Menurut Harahap (2008:305) ROA menunjukkan berapa

besar laba bersih diperoleh perusahaan bila diukur dari nilai aset, semakin besar rasionya semakin bagus karena perusahaan dianggap mampu dalam menggunakan aset yang dimilikinya secara efektif untuk menghasilkan laba.

Rumus yang digunakan adalah sebagai berikut: Return On Assets = ���������

�����������

2.1.5.3 Rasio Solvabilitas

Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aset tetap dan liabilitas (kewajiban) jangka panjang. Tingkat solvabilitas perusahaan dapat diukur dengan debt to total assets. Debt to total assets menunjukkan sejauh mana utang dapat

ditutupi oleh aset, semakin tinggi rasio ini menunjukkan bahwa perusahaan mengalami kesulitan keuangan sehingga auditor cenderung memberikan opini audit going concern.

Rasio ini dapat dihitung dengan rumus :

Debt to Total Assets = ����� �����������

����� ������

2.1.6 Ukuran Kantor Akuntan Publik (KAP)

Ukuran KAP pada umumnya digunakan sebagai proksi untuk menunjukkan kualitas audit. Auditor pada KAP yang memiliki reputasi baik akan melakukan proses audit yang berkualitas dengan menjaga independensi dan obyektifitas serta memiliki kualitas yang lebih baik dalam mengungkapkan masalah going concern demi menjaga reputasi mereka (Setyowati, 2009 dalam Susanti, 2013).

Adapun KAP Internasional yang termasuk dalam The Big Four dan afiliasinya di Indonesia antara lain :

1. Price Waterhouse Cooper (PWC) : KAP Haryanto Sahari & Rekan ; Tanudireja, Wibisana & Rekan.

2. Ernst&Young : KAP Purwantoro, Sarwoko & Sandjaja

3. Deloitte Touche & Tohmatsu : KAP Osman Bing Satrio & Rekan; Osman Ramli Satrio & Rekan; Hans Tuanakotta & Halim.

4. Klynveld Peat Marwick Goerdeler (KPMG) : KAP Sidharta, Sidharta & Widjaja.

2.1.7 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut sejumlah cara antara lain : total aset, log size, nilai pasar saham, dan sebagainya. Ukuran perusahaan menunjukkan kemampuan finansial perusahaan (Kevin et al, 2006 dalam Susanti, 2013). Ukuran umum untuk menggambarkan ukuran perusahaan adalah log of total assets.

memiliki jajaran manajemen yang lebih baik sehingga kreditor lebih percaya untuk memberikan kredit kepada perusahaan besar, kondisi ini diperhatikan auditor untuk menunda pemberian opini audit going concern.

Berdasarkan data yang diperoleh peneliti dari seluruh perusahaan sampel, peneliti membuat batasan bahwa yang termasuk dalam perusahaan kecil dalam penelitian ini adalah perusahaan dengan total aset diantara Rp.1.700.000.000 dan Rp.315.000.000.000,00 sedangkan yang termasuk dalam perusahaan besar adalah perusahaan dengan total aset diantara Rp.315.000.000.000,00 dan Rp. 7.000.000.000.000,00.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

No. Peneliti Judul Variabel Alat Analisis Hasil Penelitian 1. Indira

Januarti (2009) Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar di BEI) Kondisi keuangan, audit lag, ukuran perusahaan, Debt default, audit client tenure, opini sebelumnya, kualitas audit, opinion shopping & kepemilikan Regresi logistik Audit lag, opinion shopping, kepemilikan manajerial tidak berpengaruh signifikan terhadap penerimaan opini going concern; debt default, ukuran perusahaan, kondisi keuangan, audit client tenure, kualitas audit dan opini tahun sebelumnya berpengaruh signifikan.

2. Yulius

No. Peneliti Judul Variabel Alat Analisis Hasil Penelitian 3. Junaidi dan

Jogiyanto Hartono (2010) Faktor Non Keuangan pada opini Going Concern Audit tenure, reputasi KAP, disclosure, dan ukuran perusahaan. Regresi Logistik Audit tenure, reputasi KAP, dan disclosure berpengaruh signifikan terhadap opini audit going concern, sementara ukuran perusahaan tidak berpengaruh terhadap opini audit going concern.

No. Peneliti Judul Variabel Alat Analisis Hasil Penelitian

5. Rezkhy

Noverio (2011) Analisis Pengaruh Kualitas Auditor, Likuiditas, Profitabilitas, dan Solvabilitas Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Kualitas Auditor, Likuiditas, Profitabilitas, dan Solvabilitas. Regresi Logistik Kualitas auditor dan solvabilitas berpengaruh positif dan signifikan terhadap opini going concern. Profitabilitas berpengaruh negatif dan signifikan, sementara likuiditas tidak berpengaruh signifikan terhadap opini going concern.

6. Dr. Tina Vuko dan Nikola Berket (2012) Analysis of Auditors’ Going Concern Judgement Quick Ratio, Debt Ratio, Negative Stockholders Equity, ROA, Cash flow ratio, Negative Cash Flow from Operations, Absolute level of total accruals, Size of company, Audit firm type. Regresi Logistik Likuiditas perusahaan memiliki pengaruh paling signifikan terhadap penerbitan opini audit going concern.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Rasio keuangan merupakan alat yang dapat digunakan untuk mengetahui kinerja suatu perusahaan. Semakin baik kinerja perusahaan, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern, dan sebaliknya. Terdapat tiga jenis rasio keuangan yang akan

digunakan dalam penelitian ini, yaitu rasio likuiditas, profitabilitas, dan solvabilitas.

Rasio likuiditas diwakili oleh current ratio, dimana rasio ini memberikan ukuran mengenai tingkat likuiditas perusahaan. Perusahaan yang memiliki likuiditas tinggi memiliki kemampuan untuk membayar kewajiban lancarnya secara tepat waktu, sehingga tidak mendapat opini audit going concern.

Sementara untuk rasio profitabilitas digunakan rasio ROA (return on assets). ROA yang tinggi mengindikasikan perusahaan telah mengelola

aktiva perusahaan dengan baik dan memperoleh laba yang tinggi, sehingga auditor tidak akan memberikan opini audit going concern.

Selain rasio keuangan, penelitian ini juga menggunakan variabel ukuran KAP. Penelitian yang dilakukan oleh Fanny dan Saputra (2005) menyimpulkan bahwa KAP yang memiliki reputasi yang bagus mereka akan berusaha untuk selalu mempertahankan reputasinya. Auditor akan memberikan opini audit going concern pada perusahaan yang mengalami kesulitan atau diprediksi mengarah pada kebangkrutan.

Berdasarkan hal yang telah dipaparkan tersebut, peneliti membuat suatu kerangka konseptual sebagai berikut :

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual Likuiditas

(X1)

Profitabilitas (X2)

Solvabilitas (X3)

Ukuran KAP (X4)

Ukuran Perusahaan (X5)

Opini Audit Going Concern

[image:70.595.157.512.183.503.2]2.3.2 Hipotesis

H1 : Likuiditas perusahaan berpengaruh terhadap penerimaan opini audit going concern.

H2 : Profitabilitas perusahaan berpengaruh terhadap penerimaan opini audit going concern.

H3 : Solvabilitas perusahaan berpengaruh terhadap penerimaan opini audit going concern.

H4 : Ukuran KAP berpengaruh terhadap penerimaan opini audit going concern.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Kasus manipulasi data keuangan yang dilakukan oleh sejumlah perusahaan besar seperti Enron, Worldcom, Xerox, dan lain-lain, akhirnya berujung kepada kebangkrutan. Kasus-kasus tersebut menyebabkan profesi akuntan publik banyak mendapat kritikan karena auditor dianggap terlibat dalam memberikan informasi yang salah sehingga merugikan banyak pihak; bahkan dalam kasus Enron, auditor telah mengetahui kecurangan manajemen satu tahun sebelum kebangkrutan namun tidak mengungkapkannya. Banyaknya kasus-kasus serupa mendorong American Institute of Certified Public Accountants (AICPA) membuat suatu

aturan bahwa auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan. Auditor perlu mempertimbangkan pemberian opini kelangsungan hidup (going concern) terhadap suatu perusahaan, walaupun pada dasarnya auditor tidak bertanggungjawab terhadap kelangsungan hidup perusahaan tersebut.

Going concern merupakan konsep dasar akuntansi yang menyatakan bahwa

perusahaan tidak akan pernah luput dari masalah-masalah keuangan sehingga memengaruhi kemampuannya untuk going concern, oleh karena itu perlu dilakukan audit atas laporan keuangan agar perusahaan mengetahui masalah-masalah keuangannya, terutama yang bersifat material, dan kemudian dapat mengambil langkah untuk mengatasinya. Dalam hal ini auditor memiliki peranan yang penting, dimana auditor setelah melakukan audit akan mengungkapkan pernyataan yang disebut opini audit, berkaitan dengan kewajaran laporan keuangan perusahaan. Auditor juga bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (SA seksi 341, 2001). Bagi perusahaan yang go public, yaitu perusahaan yang memperjualbelikan sahamnya di pasar modal (BEI), harus menyerahkan laporan keuangan auditan kepada otoritas pasar modal agar publik (investor) mengetahui kondisi aktual perusahaan; kinerja dan kondisi keuangan perusahaan. Data perusahaan akan lebih dipercaya oleh investor dan pengguna laporan keuangan lainnya apabila laporan keuangan tersebut telah diaudit dan mendapat pernyataan wajar dari auditor. Hal ini menunjukkan hubungan yang erat antara perusahaan, investor, dan auditor, karena auditor bertindak sebagai perantara kepentingan investor dan kepentingan perusahaan sebagai pemakai dan penyedia laporan keuangan.

Pernyataan wajar, terutama pernyataan wajar tanpa pengecualian (unqualified opinion), tentunya sangat diharapkan perusahaan. Opini wajar tanpa pengecualian

material. Pernyataan wajar tanpa pengecualian dapat dimodifikasi terkait dengan masalah going concern perusahaan, yaitu dengan menambahkan paragraf penjelas dalam laporan audit baku, yang disebut opini audit going concern (unqualified opinion with explanatory language).

Opini audit going concern yang diterima oleh perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan keraguan auditor akan kelangsungan hidup perusahaan. Opini audit going concern dapat digunakan sebagai peringatan awal kepada pengguna laporan keuangan guna menghindari kesalahan dalam pengambilan keputusan.

Penelitian mengenai opini audit going concern (unqualified opinion with explanatory language) yang telah dilakukan sebelumnya, antara lain : penelitian

oleh Noverio (2011) membuktikan bahwa kualitas auditor dan solvabilitas berpengaruh positif dan signifikan terhadap opini audit going concern, profitabilitas berpengaruh negatif dan signifikan terhadap opini audit going concern, sedangkan likuiditas berpengaruh negatif dan tidak signifikan terhadap

Dari perbedaan hasil penelitian ini, peneliti tertarik untuk melakukan penelitian serupa untuk mengkaji kembali pengaruh variabel-variabel tersebut terhadap opini audit going concern dengan m