Lampiran 1 Populasi Dan Sampel No Kode

Bank

Nama Emiten Kriteria 1 Kriteri 2 Kriteria 3 Sampel

1 AGRO Bank Rakyat

Indonesia Agro Niaga Tbk

√

√

√

Sampel 12 AGRS Bank Agris Tbk

3 ARTO Bank Artos

Indonesia Tbk

4 BABP Bank MNC

International Tbk

√

√

5 BACA Bank Capital

Indonesia Tbk

√

√

√

Sampel 2 6 BBCA Bank Central

Asia Tbk

√

√

√

Sampel 3

7 BBHI Bank Harda

International Tbk

8 BBKP Bank Bukopin

Tbk

√

√

√

Sampel 4

9 BBMD Bank Mestika

Dharma Tbk

10 BBNI Bank Negara

Indonesia (Persero) Tbk

√

√

√

Sampel 511 BBNP Bank Nusantara

Parahyangan Tbk

√

√

√

Sampel 6

12 BBRI Bank Rakyat

Indonesia (Persero) Tbk

√

√

√

Sampel 713 BBTN Bank Tabungan Negara (Persero) Tbk

√

√

√

Sampel 814 BBYB Bank Yudha

Bhakti Tbk

15 BCIC Bank J Trust

Indonesia Tbk

√

√

16 BDMN Bank Danamon

Indonesia Tbk

√

√

√

Sampel 9

17 BEKS Bank Pundi

Indonesia Tbk

√

√

18 BGTB Bank Ganesha

19 BINA Bank Ina Perdana Tbk

20 BJBR Bank Jabar

Banten Tbk

√

√

√

Sampel 10 21 BJTM Bank

Pembangunan

Daerah Jawa Timur Tbk

22 BKSW Bank QNB

Indonesia Tbk

√

√

23 BMAS Bank Maspion Indonesia Tbk

24 BMRI Bank Mandiri

(Persero) Tbk

√

√

√

Sampel 11 25 BNBA Bank Bumi Arta

Tbk

√

√

√

Sampel 12

26 BNGA Bank CIMB

Niaga Tbk

√

√

√

Sampel 13 27 BNII Bank Maybank

Indonesia Tbk

√

√

√

Sampel 14

28 BNLI Bank Permata

Tbk

√

√

√

Sampel 15 29 BSIM Bank Sinar Mas

Tbk

√

√

√

Sampel 16 30 BSWD Bank of India

Indonesia Tbk

√

√

31 BTPN Bank Tabungan Pensiunan

Nasional Tbk

√

√

√

Sampel17 32 BVIC Bank Victoria

International Tbk

√

√

√

Sampel 18

33 DNAR Bank Dinar

Indonesia Tbk 34 INPC Bank Artha Graha

International Tbk

√

√

√

Sampel 19 35 MAYA Bank Mayapada

International Tbk

√

√

√

Sampel 20

36 MCOR Bank Windu

Kentjana

International Tbk

√

√

√

Sampel21

37 MEGA Bank Mega Tbk

√

√

√

Sampel22 38 NAGA Bank Mitraniaga

39 NISP Bank OCBC

NISP Tbk

√

√

√

Sampel 23 40 NOBU Bank

Nationalnobu Tbk

41 PNBN Bank Pan

Indonesia Tbk

√

√

√

Sampel 24

42 PNBS Bank Panin

Syariah Tbk

43 SDRA Bank Woori

Saudara Indonesia 1906 Tbk

√

√

√

SampelLampiran 2

Mandatory Disclousure Checklist

NO. ITEM POIN ITEM PENGUNGKAPAN

1.

2.

Ketentuan Umum

Ikhtisar data Keuangan Penting :

a. Informasi Keuangan

Laporan tahunan wajib disajikan dalam bahasa Indonesia. Dalam hal laporan tahunan juga dibuat selain dalam bahasa Indonesia, maka laporan tahunan dimaksud harus memuat informasi yang sama. Apabila terdapat perbedaan penafsiran akibat penerjemahan bahasa, maka yang digunakan sebagai acuan adalah laporan tahunan dalam bahasa Indonesia.

Sekurang-kurangnya memuat: 1. Penjualan/pendapatan usaha; 2. Laba (rugi) kotor;

3. Laba (rugi) usaha; 4. Laba (rugi) bersih;

5. Jumlah saham yang beredar; 6. Laba (rugi) bersih per saham;

7. Proforma penjualan/pendapatan usaha (jika ada);

8. Proforma laba (rugi) bersih (jika ada); 9. Proforma laba (rugi) bersih per saham

(jika ada);

10. Modal kerja bersih; 11. Jumlah aktiva; 12. Jumlah investasi; 13. Jumlah kewajiban; 14. Jumlah ekuitas;

15. Rasio laba (rugi) terhadap jumlah aktiva; 16. Rasio laba (rugi) terhadap ekuitas; 17. Rasio lancar;

18. Rasio kewajiban terhadap ekuitas; 19. Rasio kewajiban terhadap jumlah aktiva; 20. Rasio kredit yang diberikan terhadap

22. Informasi keuangan perbandingan lainnya yang relevan dengan perusahaan.

b. Informasi Harga Saham

1. Harga saham tertinggi; 2. Harga saham terendah; 3. Harga saham penutupan;

4. Jumlah saham yang diperdagangkan. 3

.

Laporan Dewan Komisaris

1. Penilaian terhadap kinerja direksi mengenai pengelolaan perusahaan;

2. Pandangan atas prospek usaha perusahaan yang disusun oleh direksi;

3. Komite-komite yang berada dibawah pengawasan dewan komisaris; dan

4. Perubahan komposisi anggota dewan komisaris (jika ada).

4 .

Laporan Direksi 1. kinerja perusahaan, yang mencakup antara lain kebijakan strategis, perbandingan antara hasil yang dicapai dengan yang ditargetkan, dan kendala-kendala yang dihadapi perusahaan;

2. gambaran tentang prospek usaha;

3. penerapan tata kelola perusahaan yang telah dilaksanakan oleh perusahaan; dan

5 .

Profil Perusahaan 1. Nama dan alamat perusahaan; 2. Riwayat singkat perusahaan;

3. Bidang dan kegiatan usaha perusahaan meliputi jenis produk dan atau jasa yang dihasilkan;

4. Struktur organisasi dalam bentuk bagan; 5. Visi dan misi perusahaan;

6. Nama, jabatan, dan riwayat hidup singkat anggota dewan komisaris;

7. Nama, jabatan, dan riwayat singkat anggota direksi;

8. Jumlah karyawan dan deskripsi pengembangan kompetensinya (aspek pendidikan dan pelatihan karyawan yang telah dan akan dilakukan);

9. Uraian tentang nama pemegang saham dan presentase kepemilikan;

10. Nama anak perusahaan dan perusahaan asosiasi, presentase kepemilikan saham, bidang usaha,

dan status operasi perusahaan tersebut (jika ada);

11. kronologis pencatatan saham dan perubahan jumlah saham dari awal pencatatan hingga akhir tahun buku serta nama Bursa Efek dimana saham perusahaan dicatatkan (jika ada);

12. Kronologis pencatatan Efek lainnya dan peringkat Efek (jika ada);

13. Nama dan alamat perusahaan pemeringkat Efek (jika ada);

14. Nama dan alamat lembaga dan atau profesi penunjang pasar modal;

15. Penghargaan dan sertifikat yang diterima perusahaan baik yang berskala nasional maupun internasional (jika ada);

6 .

Analisis dan Pembahasan Manajemen

1. Tinjauan operasi per segmen usaha, meliputi:

a. Produksi;

b. Penjualan/ pendapatan usaha; c. Profitabilitas;

d. Peningkatan kapasitas produksi;

2. Analisis kinerja keuangan yang mencakup perbandingan kinerja antara kinerja keuangan tahun yang bersangkutan dengan tahun sebelumnya, antara lain mengenai:

a. Aktiva lancar, aktiva tidak lancar, dan jumlah aktiva;

b. Kewajiban lancar, kewajiban tidak lancar, jumlah kewajiban;

c. Penjualan/ pendapatan usaha; d. Beban usaha; dan

e. e. Laba bersih;

3. Bahasan dan analisis tentang kemampuan membayar hutang dan tingkat kolektibilitas piutang Perseroan;

4. Bahasan mengenai ikatan yang material untuk investasi barang modal dengan penjelasan tentang tujuan dari ikatan tersebut, sumber dana yang diharapkan untuk memenuhi ikatan- ikatan tersebut, mata uang yang menjadi denominasi, dan langkah- langkah yang direncakan perusahaan untuk melindungi risiko dari posisi 5. bahasan dan analisis tentang informasi

keuangan yang telah dilaporkan yang mengandung kejadian yang sifatnya luar biasa dan jarang terjadi;

6. komponen-komponen substansial dari pendapatan atau beban lainnya, untuk dapat mengetahui hasil usaha perusahaan;

7. jika laporan keuangan mengungkapkan peningkatan atau penurunan yang material dari penjualan atau pendapatan bersih, maka wajib disertai dengan bahasan tentang sejauh mana perubahan tersebut dapat dikaitkan antara lain dengan jumlah barang atau jasa yang dijual, dan atau adanya produk atau jasa baru;

usahanya, jika baru memulai usahanya kurang dari 2 (dua) tahun;

9. informasi dan fakta material yang terjadi setelah tanggal laporan akuntan;

10. prospek usaha dari perusahaan sehubungan dengan industri, ekonomi secara umum dan pasar internasional serta dapat disertai data pendukung kuantitatif jika ada sumber data yang layak dipercaya;

11. aspek pemasaran atas produk dan jasa perusahaan, antara lain: strategi pemasaran dan pangsa pasar;

12. kebijakan dividen dan tanggal serta jumlah dividen (kas per saham dan atau non kas) dan jumlah dividen per tahun yang diumumkan atau dibayar selama 2 (dua) tahun buku terakhir;

13. realisasi penggunaan dana hasil penawaran umum secara kumulatif sampai dengan saat terakhir apabila belum dinyatakan habis. Dalam hal terdapat perubahan dari Prospektus agar dijelaskan;

14. 14.Informasi material, antara lain mengenai

investasi, ekspansi, divestasi, penggabungan/peleburan usaha, akuisisi, restrukturisasi utang/modal, transaksi yang mengandung benturan kepentingan dan sifat transaksi dengan Pihak Afiliasi;

15. Perubahan peraturan perundang- undangan yang berpengaruh signifikan terhadap perusahaan dan dampaknya terhadap laporan keuangan (jika ada); dan

16. Perubahan kebijakan akuntansi, alasan dan dampaknya terhadap laporan keuangan (jika ada). 7 . Tata Kelola Perusahaan (Corporate Governance)

a. Dewan Komisaris

1. Uraian pelaksanaan tugas dewan komisaris; 2. Pengungkapan prosedur penetapan dan besarnya

remunerasi anggota dewan komisaris; dan

3. Frekuensi pertemuan dan tingkat kehadiran dewan komisaris;

b. Direksi 1. Ruang lingkup pekerjaan dantanggung jawab masing-masing anggota direksi;

2. Pengungkapan prosedur penetapan dan besarnya remunerasi anggota direksi;

anggota direksi; dan

4. Program pelatihan dalam rangka meningkatkan kompetensi direksi;

c. Komite Audit 1. Nama, jabatan, dan riwayat hidupsingkat anggota komite audit;

2. Uraian tugas dan tanggung jawab;

3. Frekuensi pertemuan dan tingkat kehadiran masing-masing anggota komite audit; dan

4. Laporan singkat pelaksanaan kegiatan komite audit

d.Komite Nominasi dan Remunerasi

1. Nama, jabatan, dan riwayat hidup singkat anggota komite;

2. Independensi anggota komite; 3. Uraian tugas dan tanggung jawab;

4. Frekuensi pertemuan dan tingkat kehadiran komite dan

5. Uraian pelaksanaan kegiatan komite; e. Uraian Tugas dan

Fungsi Sekretaris Perusahaan

1. Nama, jabatan, dan riwayat hidup singkat sekretaris perusahaan; dan

2. Uraian pelaksanaan tugas sekretaris perusahaan; f. Uraian Lainnya 1. Uraian mengenai sistem pengendalianinteren

yang diterapkan oleh perusahaan dan uraian mengenai pelaksanaan pengawasan intern (internal control and audit);

2. Penjelasan mengenai risiko-risiko yang dihadapi perusahaan serta upaya-upaya yang telah dilakukan untuk mengelola risiko tersebut, misalnya: risiko yang disebabkan oleh fluktuasi kurs atau suku bunga, persaingan usaha, pasokan bahanbaku, ketentuan negara lain atau peraturan internasional, dan kebijakan pemerintah;

3. Uraian mengenai aktivitas dan biaya yang dikeluarkan berkaitan dengan tanggung jawab sosial perusahaan terhadap masyarakat dan lingkungan;

4. Perkara penting yang sedang dihadapi oleh Emiten atau Perusahaan Publik, anggota Direksi dan anggota dewan Komisaris yang sedang menjabat, antara lain meliputi:

a. Pokok perkara/gugatan; b. Kasus posisi;

c. Status penyelesaian perkara/gugatan;

d. Pengaruhnya terhadap kondisi keuangan perusahaan; dan

5. Penjelasan tentang tempat/alamat yang dapat

dihubungi pemegang saham atau

mengenai perusahaan. 8

.

Tanggung jawab Direksi atas Laporan Keuangan

Laporan tahunan wajib memuat Surat Pernyataan Direksi tentang Tanggung Jawab Direksi atas Laporan Keuangan.

9 .

Laporan keuangan tahunan

yang telah diaudit

Laporan tahunan wajib memuat laporan keuangan tahunan yang disusun sesuai dengan Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntansi Indonesia dan peraturan BAPEPAM-LK di bidang akuntansi serta wajib diaudit oleh Akuntan yang terdaftar di BAPEPAM-LK.

10 .

Tanda tangan anggota direksi

dan anggota dewan komisaris

Lampiran 3 Data Penelitian

KP TAHUN Pro Leverage UkP PDKi MD

AGRO 2013 1.66 512.26 15.4494596 0.6 0.870967742

2014 1.53 606.31 15.66949196 0.6 0.849462366

2015 1.55 518.49 15.93950736 0.5 0.935483871

BACA 2013 1.59 687.66 15.78112193 0.666666667 0.849462366

2014 1.33 849.69 16.04032609 0.666666667 0.860215054

2015 1.1 1053.9 16.3135964 0.666666667 0.870967742

BBCA 2013 3.8 763.9 20.02270122 0.6 0.946236559

2014 3.9 831.7 20.12982643 0.6 0.935483871

2015 3.8 570.4 20.20133338 0.6 0.956989247

BBKP 2013 1.75 1012.2 18.05622796 0.666666667 0.88172043

2014 1.33 1061.57 18.18560716 0.571428571 0.88172043

2015 1.39 1152.35 18.36269672 0.5 0.935483871

BBNI 2013 3.36 710.89 19.7730429 0.571428571 0.913978495

2014 3.49 582.67 19.84757397 0.5 0.892473118

2015 2.6 548.4 20.04716315 0.625 0.935483871

BBNP 2013 1.58 854.56 16.11666813 0.5 0.817204301

2014 1.32 731.98 16.06352045 0.5 0.870967742

2015 0.99 620.47 15.96879648 0.5 0.892473118

2014 4.74 720.52 20.50256308 0.625 0.924731183

2015 4.19 676.5 20.59364258 0.625 0.946236559

BBTN 2013 1.79 1035 18.69200269 0.5 0.903225806

2014 1.12 1084.42 18.78931561 0.5 0.88172043

2015 1.61 1139.58 18.96188576 0.5 0.924731183

BDMN 2013 2.5 483.89 19.03173542 0.5 0.892473118

2014 1.4 492.73 19.09213734 0.5 0.967741935

2015 1.2 449.63 19.05225786 0.571428571 0.967741935

BJBR 2013 2.61 906.43 18.07760185 0.571428571 0.860215054

2014 1.94 901.87 18.14409075 0.8 0.870967742

2015 2.04 936.38 18.30074147 0.75 0.903225806

BMRI 2013 3.66 725.65 20.41279235 0.571428571 0.924731183

2014 3.57 715.53 20.56665843 0.571428571 0.903225806

2015 3.15 661.61 20.62902484 0.5 0.956989247

BNBA 2013 2.05 616.8 15.21315823 0.666666667 0.806451613

2014 1.52 756.18 15.45555973 0.666666667 0.838709677

2015 1.33 432.25 15.69760832 0.666666667 0.870967742

BNGA 2013 2.76 748.21 19.2039721 0.5 0.935483871

2014 1.44 719.63 19.26724586 0.5 0.989247312

2015 0.24 732.85 19.29134317 0.5 0.967741935

BNII 2013 1.71 1032.67 18.76105074 0.5 0.913978495

2015 1.01 901.18 18.87569137 0.5 0.924731183

BNLI 2013 1.55 1073.9 18.92649738 0.5 0.892473118

2014 1.16 984.27 19.03775574 0.5 0.903225806

2015 0.2 871.09 19.02329773 0.5 0.924731183

BSIM 2013 1.71 533.47 16.67470435 0.666666667 0.924731183

2014 1.02 572.67 16.87231672 0.666666667 0.935483871

2015 0.95 609.25 17.14301432 0.666666667 0.935483871

BTPN 2013 4.5 589.94 18.05915784 0.5 0.849462366

2014 3.6 503.7 18.13319515 0.5 0.870967742

2015 3.1 494.37 18.21044926 0.5 0.913978495

BVIC 2013 1.97 1033.19 16.76797676 0.75 0.903225806

2014 0.8 1058.82 16.8772591 0.75 0.924731183

2015 0.65 942.48 16.96184519 0.6 0.924731183

INPC 2013 1.39 712.57 16.86939437 0.6 0.849462366

2014 0.78 762.48 16.97052377 0.5 0.924731183

2015 0.33 808.22 17.039145 0.5 0.903225806

MAYA 2013 2.53 895.54 16.99421301 0.6 0.903225806

2014 1.98 1168.25 17.40383988 0.6 0.935483871

2015 2.1 931.29 17.67214672 0.4 0.924731183

MCOR 2013 1.74 664.66 15.88454993 0.666666667 0.870967742

2014 0.79 700.69 16.09478516 0.666666667 0.870967742

MEGA 2013 1.14 986.46 18.012347 0.5 0.870967742

2014 1.16 858.04 18.01493396 0.666666667 0.903225806

2015 1.97 492.39 18.03832412 0.5 0.924731183

NISP 2013 1.81 622.59 18.39561457 0.5 0.860215054

2014 1.79 591.77 18.45143474 0.5 0.88172043

2015 1.68 634.13 18.60699766 0.5 0.892473118

PNBN 2013 1.49 787.08 18.91571582 0.5 0.838709677

2014 1.49 714.7 18.96638111 0.6 0.849462366

2015 1.27 494.43 19.02565518 0.5 0.88172043

SDRA 2013 2.23 1324.45 15.92339888 0.666666667 0.838709677

2014 2.81 320.89 16.61478843 0.75 0.870967742

Lampiran 4

Statistik Deskriptif dan Uji Asumsi Klasik

Descriptives

Lampiran 5

DAFTAR PUSTAKA

Antonius Alijoyo dan Subarto Zaini, 2004. Komisaris Independen: Penggerak Praktik GCG di Perusahaan. PT Indeks Kelompok Gramedia, Jakarta Ardi Murdoko Sudarmadji dan Lana Sularto, 2007. “Pengaruh Ukuran

Perusahaan, Profitabilitas, leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”, Proceeding PESAT, Volume 2.

BAPEPAM, 2006. Pedoman Penyajian dan pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik di Indonesia, SE-Ketua BAPEPAM No.134/BL/2006 Tanggal 7 Desember 2006.

Barkah, Dickey Syaiful, 2013. Analisis Pengaruh Ukuran Perusahaan, Likuiditas, dan Leverage Terhadap Mandatory Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Chairani, Siti Ulfah, 2015. Pengaruh Karakteristik Perusahaan Terhadap Voluntary Disclosure Perusahaan Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Chariri, Anis dan Imam Ghozali, 2003. Teori Akuntansi, BPFE Universitas Diponegoro, Semarang

Chen, Carl R, dan Thomas L. Steiner. 1999. Managerial Ownership and Agency Coflict: A Nonlinear Simultaneous Equation Analysis of Managerial Ownership, Risk Taking, Debt Policy, and Dividend Policy. The Financial Review. Vol. 34, hal. 119-136.

Davis, James L. 1994. “The Cross Section of Realized Stock Returnî, Objectives of Financial Reporting Business Eterprises,” The Pree Accounting Concept (SFAC) No. 1

Elliot, R. G. and Peter D. Jacobson, 1994. “Cost and Benefit of Business Information Disclosure”, Accounting Horizon, Vol 8, December, pp. 80- 96

Fitriana, Noor Laila, 2014. Faktor-Faktor Yang Mempengaruhi Luas Pengungkapan Sukarela Dalam Annual Report, Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang .

Fitriani, 2001. “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik Yang Terdaftar Di BEJ”, Makalah Simposium Nasional Akuntansi IV, Bandung.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 4, Badan Penerbit UNDIP, Semarang.

Hartono, Jogiyanto, 2004. Metodologi Penelitian Bisnis, BPFE, Yogyakarta. Hendriksen, Eldon S and Michael F Van Breda, 1992. Accounting Theory, 5th

Edition, USA.

Hemi, & Susanto. 2008. Pengaruh Struktur Kepemilikan Publik, Praktik Pengelolaan Perusahaan, Jenis Industri, Ukuran Perusahaan, Profitabilitas dan Resiko Keuangan Terhadap Tindakan Perataan Laba.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jensen, M and Meckling W, 1976. “Theory of The Firm : Managerial Behavior Agency Cost and Ownership Structure”, Journal of Financial Economics, pp. 305-360.

Johan, dan Widyawati Lekok. 2006. “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Kelengkapan Pengungkapan Informasi Laporan Keuangan.” Jurnal Bisnis dan Akuntansi. Vol. 8 No.1, Hal. 70-91.

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan, 2006. “Kewajiban Penyampaian Laporan Tahunan Bagi Emiten atau Perusahaan Publik”, Nomor: Kep – 134 / BL / 2006.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Martono dan D. Agus Harjito. 2005. Manajemen Keuangan, Ekonisia: Yogyakarta.

Nugroho, Agus Sumarnadi, 2011. “Pengaruh Karakteristik Perusahaan terhadap Tingkat Keluasan Pengungkapan Laporan Keuangan pada Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”, Media Mahardika, Yogyakarta.

Pearce II, John A. dan Robinson Richard B.Jr. 2008. Manajemen Strategis 10. Salemba Empat : Jakarta

Prawinandi, W., D. Suhardjanto, dan H. Triatmoko. 2012. Peran Struktur Corporate Governance dalam Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS. Proceeding Simposium Nasional Akuntansi XV. Banjarmasin.

Putri, Astri Duana, 2015. Pengaruh Pengumuman Laporan Audit Wajar Tanpa Pengecualian dan Audit Report Lag Terhadap Harga Saham dengan Kualitas Audit Sebagai Variabel Moderator Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan.

Rahmawati, Ita Nur, Siti Mutmainah, Haryanto, 2007. “Analisis Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas terhadap Mandatory Disclosure (Studi Empiris pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Jakarta Tahun 2003-2004)”, Universitas Diponegoro, Semarang.

Rochaety, Ety, 2007. Metode Penelitian Pendidikan, Remaja Rosdakarya, Bandung.

Sangadji, Etta Mamang dan Sopiah. 2010. Metodologi Penelitian; Pendekatan Praktis dalam Penelitian. CV Andi Offset: Yogyakarta

Scott, William R. (2009). “Financial Accounting Theory.” 5nd Ed. Prentice Hall Canada Inc.

Sekaran, Uma. 2006. Research Methods for Business (Metode Penelitian untuk Bisnis). Jakarta: Salemba Empat.

Sihite, Adelina. 2010. “Analisis Pengaruh Karakteristik Perusahaan Terhadap Tingkat Pengungkapan Wajib Laporan Tahunan (Mandatory Disclosure) Pada Perusahaan Indeks LQ45.” Fakultas Ekonomi Universitas Gunadarma.

Subiyantoro, Edi. 1997. “Hubungan Antara Kelengkapan Pengungkapan Laporan Keuangan Dengan Karakteristik Perusahaan Publik di Indonesia.”

Simposium Nasional Akuntansi I. Hal. 1-29.

Sugiyono, 2004. Statistika untuk Penelitian, CV. Alfabeta, Bandung. 2006. Metode Penelitian Bisnis , CV. Alfabeta, Bandung.

Wild, J,J,.et al, 2005.Financial Statement Analysis. Jakarta:Salemba Empat.

BAB I I I

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausal atau hubungan sebab akibat. Penelitian ini menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya (Sangadji dan Sopiah, 2010 : 22). Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia melalui situs resmi BEI yaitu www.idx.co.id. Variabel yang digunakan dalam penelitian ini adalah

profitability, leverage, ukuran perusahaan, dan proporsi dewan komisaris independen.

3.2. Variabel Penelitian dan Definisi Operasional

variabel independen, sedangkan variabel dependennya adalah pengungkapan wajib (mandatory disclosure).

3.2.1. Variabel Independen

Variabel Independen (variabel tidak terikat) Variabel independen menurut Sugiyono (2004 : 3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah :

a. Profitability

Kemampuan suatu perusahaan untuk menyediakan reward keuangan yang cukup untuk memberikan daya tarik dan pendanaan perusahaan (Wild, Shaw, Chiappetta 2009:681). Laba merupakan indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan. Kinerja suatu perusahaan dapat dilihat dari tingkat perolehan laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono dalam Herni dan Susanto, 2008).

b. Leverage

c. Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya perusahaan berdasarkan total aset yang dimilikinya sesuai dengan keputusan menteri perindustrian dan perdagangan No. 254 Tahun 1997. Perhitungan yang digunakan untuk menilai ukuran perusahaan ialah menggunakan nilai log total penjualan perusahaan pada akhir tahun. Penggunaan nilai log penjualan dimaksudkan untuk menghindari problem data dan natural yang tidak berdistribusi normal (Chen 1999). Total aktiva lebih menunjukkan ukuran perusahaan dibanding kapitalisasi pasar.

d. Proporsi Dewan Komisaris Independen

independen dengan cara menjumlah semua anggota dewan komisaris independen yang berasal dari luar perusahaan dibagi dengan total dewan komisaris pada perusahaan sampel.

3.2.2. Variabel Dependen

Variabel dependen menurut Sugiyono (2004 : 3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen”. Variabel dependen dalam penelitian ini adalah tingkat pengungkapan wajib

(mandatory disclosure) pada laporan keuangan tahunan yang diterbitkan oleh perusahaan. Tingkat pengungkapan wajib (mandatory disclosure) diukur dengan menggunakan indeks pengungkapan yaitu dengan cara membagi jumlah skor pengungkapan yang dilakukan oleh perusahaan dengan total item pengungkapan yang diwajibkan secara keseluruhan.

Jumlah item pengungkapan wajib diperoleh dari lampiran surat edaran Ketua BAPEPAM No. Kep- 134/BL/2006 tanggal 7 desember 2006, tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan publik perbankan . Dari surat edaran tersebut diperoleh jumlah item pengungkapan yang diwajibkan sebanyak 16 item. Indeks pengungkapan

(disclosure index) untuk setiap perusahaan sampel diperoleh dengan cara berikut ini:

Tabel 3.1

DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL PENELITIAN

Nama Variabel

Definisi Parameter Skala

Pengukuran

Profitability Kemampuan suatu perusahaan untuk menyediakan reward

keuangan yang cukup untuk memberikan daya tarik dan pendanaan perusahaan

Rasio

Leverage Perbandingan antara dana yang disediakan

oleh pemilik perusahaan dengan dana yang berasal dari kreditur perusahaan Rasio Ukuran Perusahaan Kemampuan dalam mengelola tingkat risiko investasi yang

diberikan para stakeholder untuk meningkatkan

kemakmuran mereka

Ln Total Asset Rasio

Proporsi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak berafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya.

Jumlah dewan komisaris independen dibagi jumlah dewan komisaris yang ada di perusahaan sampel.

Rasio

Mandatory Disclousre

Pengungkapan wajib yang telah ditentukan oleh BAPEPAM

Indeks Pengungkapan Wajib

3.3. Populasi dan Sampel Penelitian

Populasi menurut Putri (2015) adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu yang berkaitan dengan masalah penelitian. Adapun populasi dalam penelitian ini adalah seluruh Perusahaan perbankan yang terdaftar tahun 2013-2015 di Bursa Efek Indonesia (BEI). Jumlah Perusahaan perbankan yang terdaftar selama periode penelitian yaitu sebanyak 43 perusahaan.

Sampel adalah bagian populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107). Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling, yaitu metode penetapan sampel berdasarkan kriteria tertentu.

Adapun yang menjadi kriteria pemilihan sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan perbankan yang menerbitkan laporan tahunan selama tahun 2013, 2014, dan 2015 secara berturut-turut.

2. Perusahaaan tidak mengalami delisting selama tahun penelitian

3. Perusahaan tidak mengalami kerugian (memiliki laba positif) selama tahun 2013-2015.

hasil seleksi sampel penelitian berdasarkan kriteria yang telah dibuat sebelumnya adalah sebagai berikut :

Tabel 3.2 Sampel Penelitian

Keterangan Jumlah Perusahaan

Jumlah perusahaan tergolong perusahaan sub sektor perbankan yang terdaftar di BEI tahun 2011-2014

43

Perusahaan yang tidak menerbitkan laporan tahunannya secara lengkap dan berturut-turut selama tahun pengamatan serta mengalami kerugian selama 2013-2015

(18)

Jumlah perusahaan yang memenuhi kriteria sebagai sampel

25 Total amatan yang digunakan dalam

penelitian ( 25X3 )

75

3.4. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah sekunder. Data di dalam penelitian ini diperoleh dengan cara mengambil dari laporan tahunan perusahaan yang telah diaudit oleh auditor independen dan dipublikasikan. Data diperoleh dengan cara mengakses website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id

3.5. Metode Pengumpulan Data

, ataupun mengakses website resmi perusahaan yang diteliti.

Efek Indonesia antara lain laporan tahunan yang juga memuat laporan auditor independen, laporan keuangan auditan perusahaan serta laporan dari pihak manajemen perusahaan. Dalam hal ini setiap perusahaan yang merupakan bagian perusahaan perbankan yang terdaftar di Bursa Efek Indoenesia yang sesuai dengan kriteria pemilihan sampel yang dibuat dalam penelitian ini.

3.6. Teknik Analisis Data

Analisis data yang digunakan dalam penelitan ini menggunakan metode deskriptif kuantitatif. Metode ini dilakukan dengan cara mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Adapun jenis uji yang digunakan dalam teknik analisis statistik ini adalah uji asumsi klasik, pengujian hipotesis, analisis regresi berganda.

3.6.1 Uji Asumsi Klasik

Uji pertama yang dilakukan dalam penelitian ini yaitu uji asumsi klasik. Uji ini memiliki tujuan untuk mendapatkan nilai estimasi yang diperoleh memiliki nilai yang terbaik, linear, serta tidak bias. Maka data-data yang akan digunakan dalam analisis regresi terlebih dahulu akan dilakukan uji normalitas, uji mutikolinearitas, uji heterokedastisitas serta uji autokorelasi.

a. Uji Normalitas

Jika data berdistribusi normal maka digunakan statistik parametrik dan jika tidak berdistribusi normal maka digunakan statistik non parametrik.Normalitas dapat diketahui dengan cara melihat penyebaran data (titik) pada sumbu diagonal grafik atau melihat histogram dari nilai residunya.

Dasar dalam penentuan keputusan yaitu:

1. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram menunjukkan tidak normalnya distribusi data, maka model regresi tidak memenuhi asumsi normalitas. Peneliti juga menggunakan uji Kolmogorov-Smirnov (K-S) dalam menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis yaitu:

H0: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

b. Uji Multikolinearitas

Menurut Ghozali (2009) uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik jika antar variabel independen tidak terdapat korelasi. Multikolinearitas adalah keadaan dimananya timbul korelasi antara variabel independen dalam penelitian. Jika terjadi korelasi sempurna dalam variabel independen maka hal yang terjadi adalah:

1. Koefisien-koefisien tidak dapat dihitung

2. Nilai standar error setiap koefisien regresi menjadi tak terbatas

Multikolinearitas juga bisa dilihat dari nilai tolerance dan juga nilai variance inflation factor (VIF) dan juga melihat matriks korelasi variabel independen. Nilai yang biasanya dipakai untuk menentukan terdapat multikolinearitas adalah nilai tolerance 10 . jika nilai masih termasuk dalam batas yang ditentukan maka model terbebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Scatterplot. Analisis gambar Scatterplot yang menunjukkan bahwa model regresi berganda tidak terdapat heteroskedastisitas jika:

1. titik-titik data menyebar diatas, dibawah atau di sekitar angka nol, 2. titik-titik data tidak hanya mengumpul diatas atau dibawah

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar, kemudian menyempit lalu melebar kembali

4. penyebaran titik-titik data sebaiknya tidak berpola d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah pada model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Apabila terjadi autokorelasi maka akan menjadi suatu problem. Menurut Ghozali (2009), autokorelasi muncul karena adanya observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Kejadian ini ditemukan pada data yang bersifat time series namun pada data yang bersifat cross section, hal ini jarang ditemukan.Uji yang dilakukan untuk melihat ada atau tidaknya autokorelasi yaitu uji DurbinWatson (DW). Adapun kriteria yang digunakan sebagai penilaian dalam menentukan autokorelasi adalah:

1. nilai DW lebih kecil dari -2 berarti ada autokorelasi positif

2. nilai DW diantara -2 sampai + 2 maka tidak ada autokorelasi

3.6.2 Pengujian Hipotesis

a. Uji Simultan F

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersamaan dengan variabel terikat. Pengujian dilakukan dengan menggunakan

significance level 0.05 ( = 5%). Keputusan terhadap penerimaan atau penolakan hipotesis didasarkan pada kriteria berikut:

1. jika nilai signifikan > 0,05 maka hipotesis ditolak, (koefisien regresi 2. tidak signifikan). Ini berarti bahwa secara simultan variabel bebas tidak

memiliki pengaruh yang signifikan terhadap variabel terikat.

3. jika nilai siginfikan < 0,05 maka hipotesis diterima, (koefisien regresi signifikan). Ini berarti bahwa secara simultan variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat.

b . Uji Parsial t

1. jika nilai signifikan > 0,05 maka hipotesis ditolak, (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikat.

2. jika nilai siginfikan < 0,05 maka hipotesis diterima, (koefisien regresi signifikan). Ini berarti bahwa secara parsial variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat.

c. Uji Koefisien Determinasi (R2)

Pengujian koefisien determinan dilakukan untuk melihat besarnya pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan cara melihat nilai dari koefisien determinan. Koefisien determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (0 ≤ R2≤ 1 ).

Jika nilai koefisien determinan adalah 0, maka tidak terdapat hubungan antara variabel bebas dan variabel terikat. Namun apabila nilai koefisien determinan adalah 1, maka terdapat hubungan yang sempurna antara variabel bebas dan variabel terikat.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh antara variabel bebas dan variabel terikat dapat dihitung dengan rumus:

3.6.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan dengan maksud meramalkan bagaimana keadaan variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006). Analisis ini menggunakan teknik analisis statistik SPSS dengan menggunakan metode analisis regresi linear berganda. Adapun dalam model ini dinyatakan

profitability, leverage, ukuran perusahaan, proporsi dewan komisaris independen dan berpengaruh terhadap mandatory disclosure. Rumus yang digunakan adalah:

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y : Indeks Mandatory Disclosure

X1 : Profitability

X2 : Leverage

X3 : Ukuran perusahaan

X4 : Proporsi dewan komisaris independen

a : Konstanta

b :koefisien regresi

3.6. Tempat dan Waktu Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Sumber data dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2013-2015 yang menerbitkan laporan keuangan dan laporan tahunan yang telah diaudit dengan jumlah perusahaan sebanyak 25 (lima belas) perusahaan dengan total amatan dalam penelitian ini sebanyak 75 (tujuh puluh lima). Data perusahaan yang dijadikan sampel dapat dilihat dalam lampiran. Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh profitability ,Leverage, ukuran perusahaan, dan proporsi dewan komisaris independen terhadap mandatory disclosure pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015.

4.2 Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

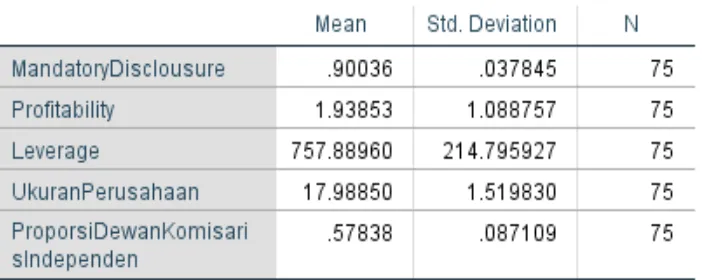

Tabel 4.1 Statistik Deskriptif

Sumber : Output SPSS, diolah Peneliti 2016

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Rata-rata dari mandatory disclousure dalah 0,90036 dengan standar deviasi 0,037845 dan jumlah data yang ada adalah 75.

2. Rata-rata dari profitability adalah 1,93853 dengan standar deviasi 1,037845 dan jumlah data yang ada adalah 75.

3. Rata-rata dari leverage adalah 757,88960 dengan standar deviasi 214,795927 dan jumlah data yang ada adalah 75.

4. Rata-rata dari ukuran perusahaan adalah 17,98850 dengan standar deviasi 1,519830 dan jumlah data yang ada adalah 75.

4.2.2 Uji Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005), asumsi klasik yang harus dipenuhi adalah sebagai berikut ini: \

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal.

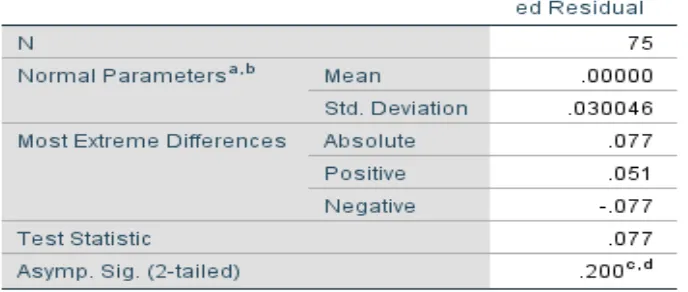

[image:43.595.152.496.441.587.2]Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2 Hasil Uji Normalitas

Sumber : Output SPSS, diolah peneliti, 2016

normal, hal ini bisa dilihat dari nilai Asymp. Sig. (2-tailed) sebesar 0,200 > 0,05 dan nilai test statistic sebesar 0,077 untuk selanjutnya bisa dilihat pada diagram P-Plot dibawah ini:

[image:44.595.200.431.224.539.2]Gambar 4.1 Normal P-Plot

Sumber : Output SPPS, diolah Peneliti, 2016

Pada gambar 4.1 Normal P-Plot ,menunjukkan bahwa distribusi data cenderung mendekati garis distribusi normal, berarti data tersebut mempunyai

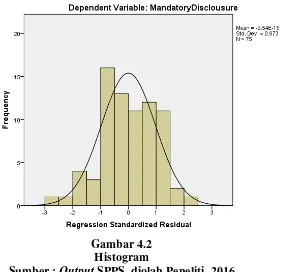

Gambar 4.2 Histogram

Sumber : Output SPPS, diolah Peneliti, 2016

Berdasarkan grafik histogram diatas dapat dilihat bahwa variabel voluntary disclosure berdistribusi secara normal, hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau ke kanan.

b. Uji Multikolinearitas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari:

1) nilai tolerence dan lawannya,

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskanoleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005).

Tabel 4.3

Hasil Uji Multikolinearitas

Sumber : Output SPSS, diolah peneliti, 2016

masing-masing variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwatidak terjadi gejala multikolinieritas dalam variabel bebasnya.

c. Uji Heteroskedastisitas

Ghozali (2005) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik

scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Gambar 4.3 Scatterplot

Sumber : Output SPPS, diolah Peneliti, 2016

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi tingkat pengungkapan wajib (mandatory disclosure)

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu profitability, leverage, ukuran perusahaan dan proporsi dewan komisaris independen.

d. Uji Autokorelasi

pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009), untuk melihat ada tidaknya autokorelasi dilihat dari:

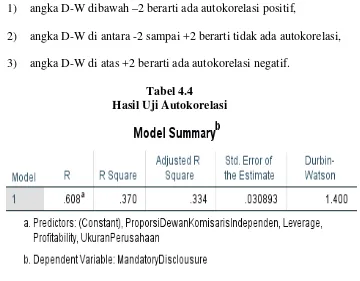

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

[image:49.595.142.502.325.606.2]2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

Hasil Uji Autokorelasi

Sumber : Output SPSS, diolah peneliti, 2016

yang mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil dari 2. Dengan demikian, dapat dikemukakan bahwa tidak ada autokorelasi positif maupun negatif.

4.3 Analisis Regresi

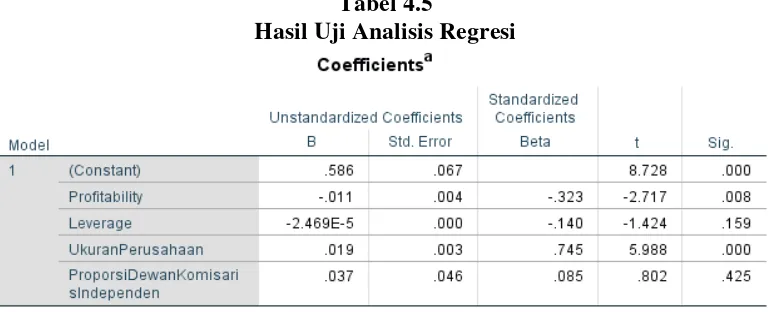

[image:50.595.119.505.397.553.2]Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi sebagai berikut :

Tabel 4.5

Hasil Uji Analisis Regresi

Sumber : Output SPSS, diolah peneliti, 2016

Berdasarkan tabel 4.5 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Dimana:

Y = Mandatory Disclosure

a = Konstanta

b1,b2,b3,b4 = Parameter koefisien regresi

X1 = Profitability

X2 = leverage

X3 = Ukuran Perusahaan

X4 = Proporsi Dewan komisaris independen

e = Pengganggu

Penjelasan dari nilai a, b1, b2, b3 dan b4 pada Unstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 0,586 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu profitability, leverage, ukuran perusahaan, dan proporsi dewan komisaris independen, maka nilai mandatory disclosure yang dilihat dari nilai Y tetap sebesar 0,586.

• Nilai b1 = -0,11 = profitability

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan

yang dilihat dari nilai Y akan berkurang sebesar -0,11 dengan asumsi variabel lain dianggap tetap.

• Nilai b2= -2,469 = leverage

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan

leverage sebesar 1 satuan, maka perubahan mandatory disclosure yang dilihat dari nilai Y akan berkurang sebesar -2,469 dengan asumsi variabel lain dianggap tetap.

• Nilai b3= -0,19 = ukuran perusahaan

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan ukuran perusahaan sebesar 1 satuan, maka perubahan mandatory disclosure

yang dilihat dari nilai Y akan berkurang sebesar -0,19 dengan asumsi variabel lain dianggap tetap.

• Nilai b4= -0,037 = proporsi dewan komisaris independen

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan proporsi dewan komisaris independen sebesar 1 satuan, maka perubahan

mandatory disclosure yang dilihat dari nilai Y akan berkurang sebesar -0,037 dengan asumsi variabel lain dianggap tetap.

4.4. Pengujian Hipotesis

4.4.1 Uji simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan antara rasio profitability, rasio leverage, rasio ukuran perusahaan dan rasio proporsi dewan komisaris independen terhadap

mandatory disclosure dapat dilakukan dengan membandingkan nilai Fhitungdengan Ftabel pada tingkat signifikansi (α) = 5%. Hasil uji simultan melalui pengolahan SPSS dapat dilihat dalam tabel berikut ini :

Tabel 4.6 Hasil Uji-F

Sumber : Output SPSS, diolah peneliti, 2016

Tabel 4.6 menunjukkan bahwa nilai Fhitung sebesar 10.263. Nilai Ftabel

dengan n = 75, k = 5 adalah 2,50. Dapat disimpulkan bahwa nilai Fhitung > Ftabel

dewan komisaris independen dalam penelitian ini memiliki pengaruh secara signifikan terhadap mandatory disclosure.

4.4.2 Uji Parsial (Uji-t)

[image:54.595.139.515.303.513.2]Uji-t dilakukan untuk melihat menunjukkan seberapa besar pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Berikut ini adalah hasil uji-t:

Tabel 4.7 Hasil Uji-t

Sumber : Output SPSS, diolah peneliti, 2016

Nilai t hitung kemudian dibandingkan dengan nilai t tabel. Untuk tingkat kesalahan 5% dan uji dua pihak dan dk = n – 5 = 70 , maka diperoleh t tabel yaitu 1,99444. Adapun kriteria penerimaan hipotesis sebagai berikut:

Ho ( Hipotesis nol ) : μ = 0 ( tidak ada pengaruh )

Tabel 4.7 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial yaitu :

1. Pengaruh profitability terhadap mandatory dislosure

Variabel profitability memiliki t hitung -2,717. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,99444. nilai t hitung -2,717 < t table 1,99444 dan nilai sig sebesar 0,08 > 0,05 maka Ho diterima dan Ha ditolak, dapat disimpulkan bahwa variabel profitability secara parisal tidak berpengaruh signifikan terhadap mandatory disclosure

(Hipotesis 1).

2. Pengaruh leverage terhadap mandatory disclosure

Variabel leverage memiliki t hitung -1,424. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,99444. nilai t hitung -1,424 < t table 1,99444 dan nilai sig sebesar 0,159 > 0,05 maka Ho diterima dan Ha ditolak, dapat disimpulkan bahwa variabel leverage secara parisal tidak berpengaruh signifikan terhadap mandatory disclosure

(Hipotesis1).

3. Pengaruh ukuran perusahaan terhadap mandatory disclousure

4. Pengaruh proporsi dewan komisaris independen terhadap mandatory disclousure

Variabel proporsi dewan komisaris independen memiliki t hitung 0,802. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,99444. nilai t hitung 0,802 < t table 1,99444 dan nilai sig sebesar 0,425 > 0,05 maka Ho diterima dan Ha ditolak, dapat disimpulkan bahwa variabel

profitability secara parsial tidak berpengaruh signifikan terhadap

mandatorydisclosure (Hipotesis1).

4.4.3 Uji Koefisien Determinasi (R2)

[image:56.595.153.496.507.651.2]Koefisien Determinasi dilakukan untuk mengetahui seberapa besar variabel bebas di dalam penelitian ini menerangkan terhadap variabel terikat nya. Tabel 4.8 ini merupakan tabel model summaryuntuk melihat koefisien determinasi (R square).

Tabel 4.8 Koefisien Determinasi

Pada tabel 4.8 menunjukkan kemampuan model dalam menjelaskan pengaruh variabel bebas (profitability, leverage, ukuran perusahaan, dan proporsi dewan komisaris independen) terhadap variabel terikat (mandatory disclosure) adalah sebesar 0,334 ( 33,4%), dimana dari 100% yang mempengaruhi mandatory disclosure ternyata profitability, leverage, ukuran perusahaan, dan proporsi dewan komisaris independen dapat berpengaruh terhadap besarnya mandatory disclosure sebesar 33,4 % sedangkan sisanya 66,6 % dipengaruhi oleh variabel lain yang tidak diteliti di dalam penelitian ini.

4.5 Pembahasan Hasil Penelitian

1. Pengaruh Profitability, Leverage, Ukuran Perusahaan dan Proporsi Dewan Komisaris Independen terhadap Mandatory Disclousre

Dari hasil pengujian regresi secara simultan menunjukkan adanya pengaruh positif dan signifikan variabel variabel rasio profitability, rasio

66,6 % dipengaruhi oleh variabel lain yang tidak diteliti di dalam penelitian ini.

2. Pengaruh Profitability terhadap Mandatory Disclousre

Dari hasil pengujian secara parsial diketahui bahwa profitability tidak berpengaruh siginifikan terhadap mandatory disclosure pada tingkat kepercayaan 95%. Ukuran perusahaan menunjukkan t hitung sebesar -2717 dengan nilai signifikansi 0,08, sedangkan t table adalah 1,99444 sehingga t hitung < t tabel (0,802 < 1,99444), maka profitability secara parisal tidak berpengaruh signifikan terhadap mandatory disclosure. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Rahmawati (2007) yang menyatakan bahwa profitability secara parsial tidak memiliki pengaruh signifikan terhadap pengungkapan wajib (mandatory disclousure).

3. Pengaruh Leverage terhadap Mandatory Disclousre

Dari hasil pengujian secara parsial diketahui bahwa leverage tidak berpengaruh siginifikan terhadap mandatory disclosure pada tingkat kepercayaan 95%. Ukuran perusahaan menunjukkan t hitung sebesar -1,424 dengan nilai signifikansi 0,159 , sedangkan t table adalah 1,99444 sehingga t hitung < t tabel (-1,424 < 1,99444), maka leverage secara parisal tidak berpengaruh signifikan terhadap mandatory disclosure. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Prawinandi, W. D. Suhardjanto dan H. Triatmoko (2012), yang menyatakan bahwa leverage

(mandatory disclousure). hasil penelitian ini konsisten dengan penelitian yang dilakukan Fitriani (2001) dan Rahmawati et al (2007). Dalam penghitungan tingkat pengungkapan perusahaan, ditemukan bahwa ada delapan item yang mempengaruhi leverage perusahaan namun jarang diungkapkan oleh perusahaan yang menjadi sampel penelitian. Kedelapan item tersebut adalah wesel tagih (hanya 7 dari 25 perusahaan yang menjadi sampel), investasi pada perusahaan asosiasi (hanya 5 dari 25 perusahaan yang menjadi sampel), investasi jangka panjang (hanya 7 dari 25 perusahaan yang menjadi sampel), wesel bayar (hanya 9 dari 25 perusahaan yang menjadi sampel), hutang obligasi (hanya 8 dari 25perusahaan yang menjadi sampel), kewajiban tidak lancar lainnya (hanya 9 dari 25 perusahaan yang menjadi sampel), hutang suboordinasi (hanya 6 dari 25 perusahaan yang menjadi sampel), dan obligasi konversi (hanya 5 dari 25 perusahaan yang menjadi sampel). Hal ini dapat disebabkan karena perusahaan yang menjadi sampel tidak menerbitkan wesel tagih dan wesel bayar pada periode yang bersangkutan.

4. Pengaruh Ukuran Perusahaan terhadap Mandatory Disclousre

penelitian ini konsisten dengan penelitian yang dilakukan oleh Fitriani (2001), Johan dan Lekok (2006) dan Rahmawati et al. (2007), yang menyatakan bahwa ukuran perusahaan secara parsial memiliki pengaruh signifikan terhadap pengungkapan wajib (mandatory disclousure).

5. Pengaruh Proporsi Dewan Komisaris Independen terhadap Mandatory Disclousre

Dari hasil pengujian secara parsial diketahui bahwa proporsi dewan komisaris independen tidak berpengaruh siginifikan terhadap mandatory disclosure pada tingkat kepercayaan 95%. Ukuran perusahaan menunjukkan t hitung sebesar 0,802 dengan nilai signifikansi 0,425, sedangkan t table adalah 1,99444 sehingga t hitung < t tabel (0,802 < 1,99444), maka proporsi dewan komisaris independen secara parisal tidak berpengaruh signifikan terhadap

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini menguji apakah profitability, leverage,ukuran perusahaan, proporsi dewan komisaris independen memiliki pengaruh terhadap tingkat pengungkapan wajib (mandatory disclosure) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.Penelitian ini menggunakan sampel 25 perusahaan perbankan yang listing selama periode 2013-2015. Berdasarkan hasil penelitian pada bab sebelumnya dengan mengunakan SPSS versi 24, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Profitability, leverage, ukuran perusahaan dan proporsi dewan komisaris independen secara simultan berpengaruh positif dan signifikan terhadap tingkat pengungkapan wajib (mandatory disclosure)

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2013-2015 pada tingkat kepercayaan 95%.

2. Profitability secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan wajib (mandatory disclosure) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2013-2015 pada tingkat kepercayaan 95%.

4. Ukuran perusahaan secara parsial berpengaruh signifikan terhadap tingkat pengungkapan wajib (mandatory disclosure) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2013-2015 pada tingkat kepercayaan 95%.

5. Proporsi dewan komisaris independen secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan wajib (mandatory disclosure) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2013-2015 pada tingkat kepercayaan 95%.

5.2 Keterbatasan Operasional

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Jumlah sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dengan jumlah sampel yang listing sebanyak 25 perusahaan.

3. Periode pengamatan yang hanya tiga tahun (2013-2015) menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

5.3 Saran

1. Hendaknya perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) memberikan keterangan yang selengkap-lengkapnya terutama pada hal pengungkapan wajib (mandatory disclousure) yang sebenarnaya dalam hal ini telah diatur oleh BAPEPAM melalui Lampiran Keputusan Ketua Bapepam No. Kep-134/BL/2006 yang ditetapkan tanggal 7 Desember 2006 agar investor bisa mengetahui dengan lengkap tentang perusahaan dan tertarik untuk berinvestasi.

2. Bagi peneliti selanjutnya yang tertarik untuk melakukan penelitian sejenis, dapat menambahkan variabel bebas (independen) yang lain seperti Net Profit Margin, Return On Equity,Net Interest Margin,

BAB I I

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Agency Theory

Teori keagenan menggambarkan suatu hubungan antara pemegang saham

(principals) dan manajemen (agent). Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Pihak manejemen yang dipilih harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai

“agency relationship as a contract under which one or more person (the

principals) engage another person (the agent) to perform some service on their

behalf which involves delegating some decision making authority to the

(Masdupi, 2005). Proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkanperusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost). Jensen dan Meckling (1976) mendefinisikan

agency cost sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen. Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam rangka menjamin manajer akan mengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentingan yang besar diantara mereka.

2.1.2 Signalling Theory

Teori sinyal menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk (Hartono, 2005). Signalling theory menjelaskan bahwa laporan keuangan pada dasarnya dimanfaatkan oleh perusahaan untuk memberi sinyal (baik positif maupun negatif) kepada para penggunanya.

oleh investor dilakukan secara rasional dalam rangka memaksimalkan utilitasnya karena rata-rata para investor memanfaatkan informasi akuntansi keuangan sebagai pertimabangan keputusan investasinya sehingga diharapkan akuntan bisa menyediakan informasi akuntansi yang lengkap, akurat dan tepat waktu sehingga memberikan peluang bagi investor untuk mengambil keputusan secara rasional sehingga mencapai hasil sesuai yang diharapkan.

2.1.3 Pengungkapan Laporan Keuangan

Pengungkapan secara sederhana dapat diartikan sebagai pengeluaran informasi (the release of information). Apabila dikaitkan dengan laporan keuangan, pengungkapan (disclosure) mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali, 2003:235).

Laporan keuangan dibuat berdasarkan prinsip-prinsip akuntansi yang berlaku umum (generally accepted accounting principles/GAAP), yang merupakan aturan dan panduan akuntansi keuangan (Wild et al., 2005) dan tanggung jawab utama dalam penyusunan dan penyajian laporan keuangan ini berada di tangan manajemen.

2.1.4 Level Pengungkapan

1. Adequate disclosure (pengungkapan yang memadai) yaitu pengungkapan harus memadai, agar pemakai laporan keuangan tidak salah menafsirkan atas informasi yang disampaikan. Semua perusahaan publik diwajibkan untuk memenuhi pengungkapan mininum, tetapi secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal pasti akan berbeda.

2. Fair disclosure (pengungkapan yang wajar) yaitu pengungkapan secara wajar menunjukan tujuan etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan.

3. Full disclosure (pengungkapan yang penuh) yaitu penyajian semua informasi yang relevan. Penyajian informasi yang mendetail akan menyembunyikan informasi yang penting sehingga membuat laporan keuangan menjadi sulit diinterpretasikan.

2.1.5 Jenis-jenis Pengungkapan

Pengungkapan yang sesuai dengan yang ada dibagi atas dua jenis yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela atau yang disebut voluntary disclosure. Pengungkapan wajib

perusahaan diluar dari peraturan yang ditetapkan oleh pihak/lembaga yang terkait (BAPEPAM , SAK , Menteri Keuangan, Pajak, dan lain-lain).

2.1.6 Pengungkapan Wajib ( Mandatory Disclosure )

Pengungkapan wajib (mandatory disclosure) merupakan pengungkapan minimum mengenai informasi yang harus diungkapkan oleh perusahaan. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, maka pengungkapan wajib (mandatory disclosure) akan memaksa perusahaan untuk mengungkapkannya.Di Indonesia, kewajiban pengungkapan informasi bagi perusahaan yang go public diatur oleh pemerintah atau badan pembuat standar (Ikatan Akuntan Indonesia/IAI dan Badan Pengawas Pasar Modal/Bapepam).

Peraturan mengenai pengungkapan informasi yang diwajibkan ini pertama kali diatur dalam Lampiran Keputusan Ketua Bapepam No. Kep- 17/PM/1995. Kemudian peraturan ini mengalami beberapa perubahan sehingga peraturan terbaru yang berlaku adalah Lampiran Keputusan Ketua Bapepam No. Kep-40/BL/2007 yang ditetapkan tanggal 30 Maret 2007.

2.1.7 Peraturan BAPEPAM

2.1.8 Profitability

Profitability adalah salah satu dari rasio keuangan yang digunakan sebagai salah satu indikator dalam mengukur baik atau buruknya kinerja suatu perusahaan.

Rasio profitability digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, aset maupun modal perusahaan (Fitriana,2014).

Menurut Van Horne dan Machowicz dalam Chairani (2015) menyatakan bahwa terdapat dua jenis rasio profitabilitas yaitu profitabiltas yang terkait dengan penjualan dan profitabilitas yang terkait dengan investasi.

1. Profitabilitas dalam kaitannya dengan penjualan

Pada rasio jenis ini yang perlu dicermati adalah margin laba kotor:

Penjualan

Penjualan – harga pokok penjualan

Pada jenis rasio ini dijelaskan bahwa laba perusahaan di dapat dari penjualan perusahaan setelah dikurangi biaya untuk memproduksi barang. Rasio ini juga digunakan untuk mengukur efisiensi operasi perusahaan.

Untuk mengukur profitabilitas dengan melihat penjualan bisa juga memakai margin laba bersih yaitu:

2. Profitabilitas dalam kaitannya dengan investasi

Rasio jenis ini menghubungkan antara profitabilitas dengan investasi perusahaan. Ada beberapa jenis cara pengukuran yaitu tingkat pengembalian atas investasi (Return on Invesment – ROI) , tingkat pengembalian atas aktiva (Return on Asset – ROA) , dan tingkat pengembalian atas modal sendiri (Return on Equity – ROE).

a) Return on Investment ( ROI) Menurut Munawir (2004) dalam Chairani (2015), dinyatakan bahwa Return on Invesment adalah kemampuan perusahaan dengan seluruh dana yang ditanamkan dalam menghasilkan laba. Cara mengukurnya adalah dengan membagi antara laba bersih setelah pajak dengan kekayaan perusahaan

b) Return on Asset (ROA) adalah rasio yang menunjukkan kemampuan perusahaan menghasilkan laba terhadap total aset perusahaan setelah dikurangi beban bunga dan pajak. Semakin tinggi tingkat ROA maka kinerja perusahaan semakin baik karena tingkat pengembalian investasi yang semakin besar

c) Return on Equity (ROE) adalah rasio yang menunjukkan ukuran profitabilitas diliat dari sudut pandang pemegang saham. ROE adalah rasio laba bersih setelah pajak terhadap modal sendiri yang dipergunakan untuk mengukur laba yang tersedia bagi pemegang saham

Pada penelitian ini akan digunakan rasio dengan menggunakan

Gambar

Dokumen terkait

ukuran dewan komisaris, proporsi dewan komisaris independen dan komite audit) berpengaruh signifikan secara simultan terhadap kinerja keuangan sedangkan secara parsial hanya

Hasil penelitian ini menunjukan bahwa ukuran dewan komisaris, proporsi komisaris independen, ukuran komite audit, kepemilikan institusional, tingkat leverage, dan

dengan judul “Pengaruh Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional Terhadap Pengungkapan Corporate Social Responsibility (CSR)

Beberapa faktor yang diduga sebagai pemicu praktik manajemen laba yang dilakukan oleh PT indofarma dan PT Surya Toto Indonesia adalah dewan komisaris independen, ukuran perusahaan,

Maka dapat disimpulkan bahwa H1 diterima yang berarti bahwa Return On Asset (ROA), Leverage (DER), komisaris independen, dan ukuran perusahaan secara simultan berpengaruh

Model yang digunakan dalam regresi berganda untuk melihat ukuran dewan komisaris, proporsi dewan komisaris independen, jumah rapat dewan komisaris, leverage

Penelitian ini bertujuan untuk mengetahui pengaruh Dewan Komisaris, Dewan Komisaris Independen, Komite Audit, Ukuran Perusahaan (size) terhadap nilai perusahaan baik

PENGARUH PROPORSI ANGGOTA DEWAN KOMISARIS INDEPENDEN DAN STRUKTUR KEPEMILIKAN PUBLIK TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL PEMODERASI Studi