SKRIPSI

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN DENGAN MENGGUNAKAN

MANAJEMEN LABA SEBAGAI VARIABEL INTERVENING (STUDI PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

OLEH

FILDZAH FITRIA 130522034

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “ PENGARUH PENERAPAN

GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN

DENGAN MENGGUNAKAN MANAJEMEN LABA SEBAGAI VARIABEL

INTERVENING ( Studi Pada Perusahaan Perbankan Y ang terdaftar di B ursa

efek Indonesia)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna untuk menyelesaikan akademik pada Fakultas Ekonomi

Universitas Sumatera Utara. Bagian atau data tertentu yang saya peroleh dari

perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah

mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah

dan penulisan etika ilmiah. Apabila kemudian hari ditemukan adanya kecurangan

dan plagiat dalam skripsi saya. Saya bersedia menerima sanksi sesuai dengan

peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN DENGAN MENGGUNAKAN

MANAJEMEN LABA SEBAGAI VARIABEL INTERVENING

( Studi Pada Perusahaan Perbankan Yang terdaftar di Bursa efek Indonesia)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Good Corporate Governance

(GCG) berpengaruh terhadap kinerja keuangan dengan manajemen laba sebagai

variabel intervening pada perusahaan perbankan yang terdaftar BEI. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 41 perusahaan dan dengan menggunakan metode purposive sampling sesuai dengan kriteria terdapat 30 perusahaan perbankan terpilih, dan dengan mengunakan tahun amatan 2011 s/d 2013 (3 tahun), maka akan di peroleh 90 data amatan sebagai sampling dalam penelitian ini. Pengujian hipotesis dilakukan dengan analisis regresi linear. Dari hasil pengujian hipotesis diketahui bahwa penerapan Good Corporate Governance

(GCG) (kepemilikan direksi, kepemilikan institusional, ukuran dewan komisaris,

proporsi dewan komisaris independen dan komite audit) tidak ada pengaruh secara parsial maupun simultan terhadap manajemen laba, penerapan Good

Corporate Governance (GCG) (kepemilikan direksi, kepemilikan institusional,

ukuran dewan komisaris, proporsi dewan komisaris independen dan komite audit) berpengaruh signifikan secara simultan terhadap kinerja keuangan sedangkan secara parsial hanya ukuran dewan komisaris dan Manajemen Laba tidak berpengaruh terhadap kinerja keuangan.serta Manajemen laba hanya berfungsi sebagai variabel intervening pada variabel komite audit serta berpengaruh signifikan

Kata kunci: Good Corporate Governance, Manajemen Laba, dan Kinerja

THE INFLUENCE OF THE APPLICATION OF GOOD CORPORATE GOVERNANCE ON FINANCIAL PERFORMANCE BY USING

PROFIT MANAGEMENT AS INTERVENING VARIABLE (A Study of the Banking Company Registered in the Indonesian Stock

Exchange)

ABSTRACT

This study aims to determine whether the Good Corporate Governance (GCG) effect on the financial performance of earnings management as an intervening variable banking companies listed on the Stock Exchange. The population used in this study were banking companies listed in the Indonesia Stock Exchange as many as 41 companies and using purposive sampling method in accordance with the criteria contained 30 banking companies selected, and by using the observations of 2011 s / d in 2013 (3 years), it will be obtained 90 observations as sampling the data in this study. Hypothesis testing is done by linear regression analysis. From the results of hypothesis testing is known that the application of Good Corporate Governance (GCG) (possession of directors, institutional ownership, board size, the proportion of independent board and audit committee) no effect partially or simultaneously to earnings management, the implementation of Good Corporate Governance (GCG) (holdings of directors, institutional ownership, board size, the proportion of independent board and audit committee) simultaneously have a significant effect on financial performance while partially only board size and Profit Management has no effect on the financial performance.as well as earnings management only serves as an intervening variable in the variable audit committee as well as a significant effect

Keywords: Good Corporate Governance, Earnings Management, and Financial

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala

rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Penerapan Good Corporate Governance terhadap Kinerja

Keuangan Dengan Menggunakan Manajemen Laba Sebagai Variabel

Intervening ( Studi Pada Perusahaan Perbankan Yang terdaftar di Bursa efek

Indonesia)” . Penulis telah banyak menerima bimbingan, saran, motivasi, serta

doa dari berbagai pihak selama penulisan skripsi ini.

Teristimewa untuk kedua orangtua saya yang sangat saya kagumi dan

cintai, Ir.H. Fachrizal Budi dan Hj.Titi Suwarsini. Serta kedua Adik saya Fadiah

Atikah dan Fachriansyah Ahmad.

Selain itu juga penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum,M.Ec.Ac,Ak,CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen,MAFIS,Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM,Ak

selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi

S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM,Ak selaku Sekretaris

Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Dosen Pembimbing saya yang telah meluangkan waktu untuk

memberikan bimbingan, pengarahan, dan perbaikan dalam

menyelesaikan skripsi ini.

4. Bapak Drs. Firman Syarif, MSi,Ak dan Ibu Dra. Nurzaimah,

MM,Ak Selaku Dosen Penguji dan Pembanding yang telah

membantu penulis dalam memberikan saran dan kritik yang

membangun demi kesempurnaan skripsi ini.

5. Friza Luthfi S.T yang sangat banyak memberikan semangat dan

dukungan kepada penulis. Serta teman-teman seperjuangan yang

teristimewa yang telah memebrikan dorongan semangat dan

canda tawa.

Penulis Menyadari skripsi ini masih jauh dari sempurna, untuk itu,

penulis menghrarapkan kritik dan saran dalam penyempurnaan skripsi ini.

walaupun demikian semoga bermanfaat bagi pembacanya.

Medan, Agustus 2015

Penulis

DAFTAR ISI

Halaman

PERNYATAAN ……… i

ABSTRAK ……… ii

ABSTRACT ……… iii

KATA PENGANTAR ……… iv

DAFTAR ISI ……… vi

DAFTAR TABEL ……… viii

DAFTAR GAMBAR ……… ix

LAMPIRAN ……… x

BAB. I. PENDAHULUAN 1.1 Latar Belakang Penelitian ……… 1

1.2 Perumusan Masalah ……… 9

1.3 Tujuan Penelitian ……… 10

1.4 Manfaat Penelitian ……… 11

BAB. II. TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ……… 12

2.1.1 Teori Agensi (Agency Theory) ……… 12

2.2 Good corporate Governance ……… 14

2.2.1 Manfaat dan Tujuan Good Corporate Governance …… 16

2.2.2 Penerapan Good Corporate Governance ………. 17

1. Kepemilikan Direksi ………17

2. Kepemilikan Institusional ………17

3. Ukuran Dewan Komisaris ………18

4. Proporsi Dewan Komisaris Independen ………...19

5. Komite Audit……..………...20

2.3 Kinerja Keuangan……... 21

2.4 Manajemen Laba ………21

2.5 Pengaruh Good Coporate Governance terhadap Manajemen Laba dan Kinerja keuangan ………...21

2.6 Tinjauan Penelitian Terdahulu ………...22

2.7 Kerangka Konseptual ……….25

BAB III. METODE PENELITIAN

3.1 Jenis Penelitian ……… 30

3.2 Lokasi Penelitian ………. 30

3.3 Populasi dan Sampel Penelitian Tabel ……… 31

3.4 Definisi Operasional dan Pengukuran Variabel ………. 33

3.4.1 Variabel Bebas (Independen) ………... …. 33

3.4.2 Variabel Intervening ………. 34

3.4.3 Variabel Terikat (Dependen) ……… 36

3.5 Metode Pengumpulan Data ………... 38

3.6 Pengujian Data ………... 38

3.6.1 Uji Asumsi Klasik ……… 38

a. Uji Normalitas ……… 38

b. Uji Mulitikolineritas ………. 39

c. Uji Heterokedastisitas ……… 39

d. Uji Autokorelasi ………..……….. 40

3.6.2 Model Analisis ……… 40

3.6.3 Pengujian Hipotesis ……… 42

a. Pengujian Hipotesis secara Serempak (Uji F) …….. 42

b. Pengujian Hipotesis secara Parsial (Uji T)………… 44

c. Uji Path Analisis ……….. 47

d. Uji Determinasi R2 ……… 47

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ………. 49

4.2 Pengujian Asumsi Klasik ………. 50

4.2.1 Uji normalitas ……….. 50

a. Analisis Grafik ……….. 50

b. Analisis Statistik……….. 51

4.2.2 Uji Multikolinearitas ………. 52

4.2.3 Uji Heterokedastisitas ……… 54

4.2.4 Ujii Autokorelasi ……… 54

4.3 Uji Model Analisis ……….... 56

4.4 Pengujian Hipotesis dan Hasil Penelitian ..………. 63

4.5 Pembahasan ……… 66

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… 69

5.2 Saran ……….. 70

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu 23

Tabel 3.1 Populasi dan Sampel Penelitian 31

Tabel 3.2 Definisi Operasional variabel 37

Tabel 4.1 Deskriptif Statistik 49

Tabel 4.2 Uji Normalitas Kolmogrov-Smirnov Variabel bebas (KD,

KI, UDK, PDKIn, KA, ML) Terhadap variabel Terikat KK 52 Tabel 4.3 Uji Multikolinearitas Variabel bebas (KD, KI, UDK, PDKIn, KA, ML) Terhadap variabel Terikat KK 53

Tabel 4.5 Tabel DW 55

Tabel 4.6 Koefisen Determinasi Variabel X1,X2,X3,X4,X5 Terhadap X656 Tabel 4.7 Uji Simultan Variabel X1,X2,X3,X4,X5 Terhadap X6 57

Tabel 4.8 Nilai Ftabel 57

Tabel 4.9 Uji Parsial Variabel X1,X2,X3,X4,X5 Terhadap X6 58 Tabel 4.10 Koefisien Determinasi Variabel X1,X2,X3,X4,X5,X6 Terhadap

Y 60

Tabel 4.11 Uji Simultan Variabel X1,X2,X3,X4,X5,X6 Terhadap Y 60

Tabel 4.12 Tabel Ftabel 61

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual 25

Gambar 4.1 P-Plot Variabel bebas (KD, KI, UDK, PDKIn, KA, ML) Terhadap variabel Terikat KK 56 Gambar 4.2 Uji Heterokedastisitas (KD, KI, UDK, PDKIn, KA, ML)

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN DENGAN MENGGUNAKAN

MANAJEMEN LABA SEBAGAI VARIABEL INTERVENING

( Studi Pada Perusahaan Perbankan Yang terdaftar di Bursa efek Indonesia)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Good Corporate Governance

(GCG) berpengaruh terhadap kinerja keuangan dengan manajemen laba sebagai

variabel intervening pada perusahaan perbankan yang terdaftar BEI. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 41 perusahaan dan dengan menggunakan metode purposive sampling sesuai dengan kriteria terdapat 30 perusahaan perbankan terpilih, dan dengan mengunakan tahun amatan 2011 s/d 2013 (3 tahun), maka akan di peroleh 90 data amatan sebagai sampling dalam penelitian ini. Pengujian hipotesis dilakukan dengan analisis regresi linear. Dari hasil pengujian hipotesis diketahui bahwa penerapan Good Corporate Governance

(GCG) (kepemilikan direksi, kepemilikan institusional, ukuran dewan komisaris,

proporsi dewan komisaris independen dan komite audit) tidak ada pengaruh secara parsial maupun simultan terhadap manajemen laba, penerapan Good

Corporate Governance (GCG) (kepemilikan direksi, kepemilikan institusional,

ukuran dewan komisaris, proporsi dewan komisaris independen dan komite audit) berpengaruh signifikan secara simultan terhadap kinerja keuangan sedangkan secara parsial hanya ukuran dewan komisaris dan Manajemen Laba tidak berpengaruh terhadap kinerja keuangan.serta Manajemen laba hanya berfungsi sebagai variabel intervening pada variabel komite audit serta berpengaruh signifikan

Kata kunci: Good Corporate Governance, Manajemen Laba, dan Kinerja

THE INFLUENCE OF THE APPLICATION OF GOOD CORPORATE GOVERNANCE ON FINANCIAL PERFORMANCE BY USING

PROFIT MANAGEMENT AS INTERVENING VARIABLE (A Study of the Banking Company Registered in the Indonesian Stock

Exchange)

ABSTRACT

This study aims to determine whether the Good Corporate Governance (GCG) effect on the financial performance of earnings management as an intervening variable banking companies listed on the Stock Exchange. The population used in this study were banking companies listed in the Indonesia Stock Exchange as many as 41 companies and using purposive sampling method in accordance with the criteria contained 30 banking companies selected, and by using the observations of 2011 s / d in 2013 (3 years), it will be obtained 90 observations as sampling the data in this study. Hypothesis testing is done by linear regression analysis. From the results of hypothesis testing is known that the application of Good Corporate Governance (GCG) (possession of directors, institutional ownership, board size, the proportion of independent board and audit committee) no effect partially or simultaneously to earnings management, the implementation of Good Corporate Governance (GCG) (holdings of directors, institutional ownership, board size, the proportion of independent board and audit committee) simultaneously have a significant effect on financial performance while partially only board size and Profit Management has no effect on the financial performance.as well as earnings management only serves as an intervening variable in the variable audit committee as well as a significant effect

Keywords: Good Corporate Governance, Earnings Management, and Financial

BAB I

PENDAHULUAN 1.1 Latar Belakang Penelitian

“Kinerja keuangan adalah suatu kegiatan untuk melakukan kegiatan

pelaporan keuangan menurut standar keuangan yang telah ditetapkan”

(Riyanto, 1998:253).

“Performance/ kinerja keuangan bank sangat bersifat dinamis dan

tergantung pada konteks operasi dan sifat operasi (retail atau kredit – financial

service), serta skala operasi dan pasarnya. Hal ini mensiratkan bahwa

penelitian perlu dipertajam dengan mengarah pada penelitian bank menurut

jenis, kelompok atau konteks tertentu, tidak bisa disama ratakan”

(Tainio,1991).

“Return On Assets (ROA) digunakan untuk mengukur kinerja

keuangan Bank-Bank komersial di United State, oleh karena itu industri

perbankan berusaha selalu menjaga ROA selalu dalam kondisi meningkat”

(Scott, 2000: p:366-377).

Bicara tentang kinerja keuangan maka dapat dikaitkan dengan laporan

keuangan. Sebagaimana laporan keuangan, menurut Schipper dan Vincent

(2003) laporan keuangan (financial statements) merupakan alat utama bagi

perusahaan untuk menyampaikan informasi keuangan mengenai

pertanggungjawaban pihak manajemen.

“Penyampaian informasi melalui laporan keuangan tersebut perlu

yang kurang memiliki wewenang untuk memperoleh informasi yang mereka

butuhkan dari sumber langsung perusahaan” (Tuti, 2009)

Hal ini sejalan dengan apa yang dinyatakan dalam kerangka

konseptual Financial Accounting Standards Board (FASB) bahwa tujuan

laporan keuangan adalah untuk memberikan informasi yang berguna untuk

keputusan bisnis. Laporan keuangan merupakan salah satu sumber informasi

yang secara formal wajib dipublikasikan sebagai sarana pertanggung jawaban

pihak manajemen terhadap pengelolaan sumber daya pemilik. Laporan

keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK)

terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan

ekuitas dan catatan atas laporan keuangan. Laporan ini diakui oleh investor,

kreditur, supplier, organisasi buruh, bursa efek dan para analisis keuangan

sebagai sumber informasi penting mengenai keberadaan sumber daya ekonomi

perusahaan yang diharapkan berguna untuk pengambilan keputusan, dan

informasi ini juga diharapkan menjadi pedoman bagi pemegang saham dan

investor potensial untuk menentukan kepentingan investasi mereka terhadap

saham emiten.

“Kinerja kuangan adalah merupakan ukuran prestasi perusahaan maka

keuntungan adalah merupakan salah satu alat yang digunakan oleh para

manajer. Kinerja keuangan juga akan memberikan gambaran efisiensi atas

pengunaan dana mengenai hasil akan memperoleh keuntungan dapat dilihat

setelah membandingkan pendapatan bersih setelah pajak” (Horne,1998:9).

untuk mengetahui manajemen laba suatu Bank dilihat dari laporan keuangan

Bank itu sendiri. Dengan demikian,

Manajemen laba terjadi ketika manajer menggunakan pertimbangan (judgment) dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan, dengan tujuan untuk memanipulasi besaran (magnitude) laba kepada beberapa stakeholders tentang kinerja keuangan perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak) yang tergantung pada angka-angka akuntansi yang dilaporkan (Healy dan Wahlen, 1999).

“Terdapat banyak kasus tindakan manajemen laba (earnings

management) yang telah memunculkan banyak kasus terutama pelaporan

akuntansi serta melibatkan pelaporan keuangan (financial reporting) yang

terdeteksi adanya manipulasi” (Boediono,2005).

Fenomena ini menunjukan bahwa terjadinya skandal keuangan

merupakan kegagalan laporan keuangan untuk memenuhi kebutuhan

informasi para penggunan laporan. Salah satunya penyebab kasus skandal

tersebut adalah kurangnya penerapan good corporate governance.

Fenomena manajemen laba merupakan topik yang selama beberapa

dekade terakhir ini sering muncul, baik dalam dunia akademik maupun bisnis.

Penelitian telah menunjukkan bahwa manajemen laba semakin luas dan

hampir ada dalam setiap pelaporan keuangan yang dilaporkan oleh

perusahaan. Karena manajemen laba telah menjadi budaya perusahaan di

seluruh dunia. Tidak hanya di negara dengan sistem bisnis yang sudah tertata,

namun juga terdapat di negara dengan sistem bisnis yang sudah tertata,

seperti halnya Amerika Serikat. Manajemen laba ini merupakan suatu

tatanan ekonomi, etika dan moral. Rekayasa manajerial menyebabkan publik

meragukan informasi yang disajikan dalam laporan keuangan yang dibuat

oleh perusahaan.

Praktek manajemen laba terjadi di hampir semua perusahaan. Hal ini

didasari oleh oleh macam-macam motivasi yang melatarbelakangi.

Selanjutnya, Watts dan Zimmerman (1986). Menyebutkan manajemen laba

dilakukan berdasarkan tiga motivasi, yaitu:

1. Motivasi rencana bonus (bonus plan)

Motivasi rencana bonus (bonus plan) yaitu pemilihan metode akuntansi untuk menaikkan laba perusahaan. Jika besar bonus yang didapatkan manajer didasarkan pada laba perusahaan, maka manajer akan memilih metode akuntansi yang dapat menaikkan laba perusahaan.

2. Motivasi perjanjian hutang (debt covenant)

Bahwa pada perusahaan yang mempunyai rasio debt

to equity besar maka manajer perusahaan tersebut

cenderung untuk menggunakan metode akuntansi yang akan meningkatkan laba perusahaan.

3. Motivasi biaya politik (political cost)

Motivasi biaya politik (political cost) menyatakan bahwa perusahaan yang mempunyai biaya politis maka akan menurunkan laba yang bertujuan untuk meminimalkan biaya politik yang harus ditanggung oleh perusahaan. Selain itu, manajemen laba bisa digunakan untuk mengatasi persaingan dengan perusahaan asing yang menyebabkan perusahaan memilih kebijakan akuntansi yang menurunkan laba, sehingga terlihat bahwa perusahaan tersebut mengalami penurunan laba sebagai akibat persaingan dengan perusahaan asing.

Selain 3 faktor yang diajukan Watts dan Zimmerman. Selanjutnya,

Scott (1986:296- 306) mengemukakan beberapa faktor lain yang memotivasi

1. Taxation motivation

Motivasi penghematan pajak menjadi motivasi manajer perusahaan yang paling utama untuk melakukan manajemen laba.

2. Initial Public Offering (IPO)

Ada beberapa tujuan yang ingin dicapai perusahaan yang melakukan penawaran. Pertama, untuk memperoleh tambahan dana. Tambahan dana tersebut digunakan untuk membiayai dan mengembangkan usaha. Saat ini, perusahaan cenderung lebih menyukai mencari modal di pasar modal dibandingkan dengan menggunakan dana pinjaman atau hutang. Kedua, membagi resiko perusahaan. Dengan menjadi perusahaan publik maka pemilik tidak lagi menanggung resiko perusahaan sendiri, karena akan ditanggung bersama dengan pemegang saham yang lain. Untuk melakukan IPO ini, perusahaan perlu menyediakan prospektus yang berisi informasi mengenai nilai dan kondisi perusahaan. Pada saat IPO, prospektus merupakan sumber satu-satunya yang dimiliki oleh calon investor. Minimnya sumber informasi yang tersedia ini mendorong manajer perusahaan untuk melakukan manajemen laba. Perusahaan cenderung menginformasikan hal yang positif agar calon investor merespon IPO ini secara positif. Manajer perusahaan akan menyembunyikan atau mengubah informasi yang dapat membuat calon investor mempunyai persepsi negatif terhadap perusahaan, yang dikhawatirkan akan mengakibatkan harga saham perusahaan tersebut jatuh.

“Praktek manajemen laba telah mengikis kepercayaan investor dalam

kualitas pelaporan keuangan dan menghambat kelancaran arus modal di pasar

keuangan” (Jackson dan Pitman, 2001). “Akibat dari manajemen laba juga

dapat mengurangi keandalan laba karena laba yang dilaporkan menjadi bias

dan menyebabkan kesalahanpahaman dalam menggambarkan laba yang

sebenarnya” (Rusmin,2010).

Salah satu tujuan mewujudkan good corporate governance adalah

untuk mengurangi adanya tindakan manajemen laba yang dilakukan oleh

Berdasarkan tujuan good corporate governance yaitu untuk

mengurangi adanya tindakan manajemen laba, muncul harapan yang ingin

diwujudkan dengan adanya sistem pengawasan dan pengendalian sebagai

bagian dari prinsip good corporate governance, yaitu menurunnya

manajemen laba dalam pengelolaaan sebuah perusahaan. Terlebih secara

empiris memang terbukti bahwa penerapan yang konsisten dari good

corporate governance dapat meningkatkan kualitas laporan keuangan.

Kualitas laporan keuangan dapat meningkat karena penerapan yang konsisten

dari good corporate governance dapat menghambat penyimpangan pada

laporan keuangan, laporan keuangan yang menyimpang tidak

menggambarkan nilai fundamental dari perusahaan.

Manajer perusahaan ingin menunjukkan kinerja yang baik dapat

memodifikasi laporan keuangan agar menghasilkan laba seperti yang

diinginkan oleh pemilik. Menurut Dechow (1994), manajer perusahaan

sebagai pihak yang memberikan informasi tentang kinerja perusahaan

dievaluasi dan dihargai berdasarkan laporan keuangan yang dibuatnya. Untuk

melakukan manipulasi kinerja keuangan perusahaan, manajer perusahaan

melakukan manipulasi laba yang sering diartikan sebagai manajemen laba.

Good corporate governance juga memberikan suatu struktur yang

memfasilitasi penentuan sasaran-sasaran dari Bank, dan sebagai sarana untuk

menentukan teknik monitoring kinerja. Kinerja keuangan ini dapat diukur

oleh faktor keberadaan manajamen laba dan penerapangood corporate

kepemilikan direksi, kepemilikan institusional, ukuran dewan komisaris,

proporsi dewan komisaris independen, komite audit.

Beberapa penelitian terdahulu yang berkaitan dengan corporate

governance sebagaimana peneltian dari Ruth (2013) menguji pengaruh

implementasi corporate governance terhadap manajemen laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia bahwa

reputasi audit, serta indicator good corporate governance berpengaruh

signifikan terhadap manajmen laba.

Sertauli (2011) menguji analisis pengaruh mekanisme good corporate

governance terhadap manajemen laba pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia bahwa hanya komisaris

independen yang tidak berpengaruh terhadap manajemen laba.

Daniel (2011) menguji pengaruh struktur kepemilikan ukuran

perusahaan dan praktek corporate governance terhadap kinerja keuangan

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia bahwa secara

simultan struktur kepemilikan, ukuran perusahaan dan praktek corporate

governance mempengaruhi kinerja keuangan

Tuti (2009) tentang mekanisme good corporate governance,

manajmen laba dan kinerja keuangan perusahaan manufaktur di Bursa Efek

Indonesia bahwa secara simultan dari kepemilikan institusional, proporsi

dewan komisaris independen dan komite audit memberikan pengaruh positif

tidak signifikan terhadap manajemen laba dan manajemen laba memberikan

Penelitian ini merupakan replikasi atas penelitian dari Tuti (2009)

yang telah menguji mekanisme good corporate governance manajmen laba

dan kinerja keuangan perusahaan manufaktur di Bursa Efek Indonesia.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penambahan

kepemilikan direksi, ukuran dewan komisaris dan manajemen laba sebagai

variable intervening. Perbedaan juga terdapat pada periode peneltian yakni

dari tahun 2011-2013 sedangkan sebelumnya 2006-2008 serta perbedaan

tempat penelitian yaitu di sector perbankan yang terdaftar di BEI.

Beberapa alasan – mengapa peneliti memilih good corporate

governance pada bank menjadi perhatian sesuai kutipan yang peneliti

simpulkan yaitu: menurut Stijn (2010) adalah :

a. Bank sebagai sebuah korporat.

1. GCG dapat mempengaruhi nilai perusahaan dan biaya modal ,sehingga dapat berdam pak terhadap biaya pinjaman yang disalurkan.

2. GCG dapat mempengaruhi kinerja bank yaitu berdampak pada biaya interm ediasi keuangan.

3. GCG dapat mempengaruhi bank dalam risk taking dan risk of financial crisis , baik untuk bank secara individu maupun bagi sistem perbankan nasional secara keseluruhan.

b. Perilaku Bank mempengaruhi situasi perekonomian.

1. Bank memobilisasi dan mengalokasikan tabungan masyarakat,sehingga bank merupakan sumber yang sangat penting dari pendanaan eksternal bagi perusahaan.

2. Bank dapat mengerahkan GCG di perusahaan – perusahaan ,terutama perusahaan kecil yang tidak memiliki akses langsung ke pasar keuangan.hal ini akan tercermin dalam pemberian pinjaman kepada perusahaan yang telah menjalankan GCG yang baik. c. GCG sangat penting bagi pertumbuhan dan perkembangan

lead to large output cost , more regulated dan Perbankan

menikmati manfaat dari jaring pengaman publik seperti lembaga penjamin simpanan, sehingga jaring pengaman publik dapat memicu terciptanya moral hazard.

Setelah membaca peneltian terdahulu, maka peneliti membuat judul

baru yaitu pengaruh penerapan good corporate governance ( kepemilikan

direksi, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen, komite audit) terhadap kinerja keuangan dengan

menggunakan manajemen laba sebagai variable intervening: studi pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah, peneliti merumuskan masalah

penelitian ini :

1. Apakah penerapan good corporate governance (kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen, komite audit) berpengaruh secara simultan

maupun parsial terhadap manajemen laba?

2. Apakah penerapan good corporate governance (kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen, komite audit) berpengaruh secara simultan

maupun parsial terhadap kinerja keuangan?

3. Apakah manajemen laba berpengaruh terhadap kinerja keuangan?

4. Apakah penerapan good corporate governance (kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

keuangan dengan manajemen laba sebagai intervening?

1.3 Tujuan Penelitian

Tujuan peneliti melakukan penelitian ini adalah:

1. Untuk mengetahui apakah penerapan good corporate governance

(kepemilikan direksi,kepemilikan institusional, ukuran dewan

komisaris, proporsi dewan komisaris independen, komite audit)

berpengaruh secara parsial maupun simultan terhadap manajemen

laba.

2. Untuk mengetahui apakah penerapan good corporate governance

(kepemilikan direksi, kepemilikan institusional, ukuran dewan

komisaris, proporsi dewan komisaris independen, komite audit)

berpengaruh secara parsial maupun simultan terhadap kinerja

keuangan.

3. Untuk mengetahui apakah manajemen laba berpengaruh terhadap

kinerja keuangan.

4. Untuk mengetahui apakah penerapan good corporate governance

(kepemilikan direksi, kepemilikan institusional, ukuran dewan

komisaris, proporsi dewan komisaris independen, komite audit)

berpengaruh terhadap kinerja keuangan dengan manajemen laba

sebagai intervening.

1.4 Manfaat Penelitian

Manfaat yang diperoleh diharapkan sebagai berikut:

masukan, khususnya mengenai pengaruh penerapan good

corporate governance terhadap kinerja keuangan pada perusahaan

perbankan yang terdaftar BEI melalui manjemen laba sebagai

variabel intervening.

2. Bagi manajemen bank, hasil penelitian dapat digunakan sebagai

bahan masukan dalam menentukan dan menerapkan kebijakan dan

strategi khususnya mengenai good corporate governance dan

pengaruhnya terhadap kinerja keuangan bank,

3. Bagi peneliti selanjutnya, penelitian ini juga diharapkan dapat

dijadikan sebagai bahan masukan dalam penelitian-penelitian

selanjutnya yang sejenis khususnya yang berkaitan dengan good

corporate governance serta pengaruhnya kinerja keuangan dan

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agensi (Agency Theory)

Hubungan keagenan (agency relationship) didefinisikan oleh

Jensen dan Meckling (1976) sebagai suatu kontrak antara satu atau

lebih prinsipal (pemilik) yang melibatkan agen (manajer) untuk

melakukan sesuatu atas nama prinsipal yang berhubungan dengan

pendelegasian wewenang pengambilan keputusan kepada agen. “Prinsip

utama teori agensi adalah suatu hubungan kerja antara yang memberi

wewenang (prinsipal) yaitu investor (pemilik) dengan pihak yang

menerima wewenang (agensi) yaitu manajer” (Elqorni, 2009).

Menurut teori agensi, agen harus bertindak secara rasional

untuk kepentingan prinsipalnya. Agen harus menggunakan keahlian,

kebijaksanaan, itikad baik, dan tingkah laku yang wajar dan adil dalam

memimpin perseroan. Dalam praktiknya dapat timbul masalah (agency

problem), karena ada kesenjangan kepentingan antara pemegang saham

sebagai pemilik perusahaan dengan pihak pengurus atau manajemen

sebagai agen. Pemilik memiliki kepentingan agar dana yang telah

diinvestasikannya memberikan pendapatan (return) yang maksimal.

Sedangkan pihak manajemen memiliki kepentingan terhadap perolehan

incentives atas perolehan dana pemilik perusahaan.

akan datang dibandingkan pemilik (pemegang saham). Manajer

berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada

pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi seperti laporan keuangan. “Laporan keuangan

tersebut penting bagi para pengguna eksternal terutama sekali karena

kelompok ini berada dalam kondisi yang paling besar

ketidakpastiannya” (Ujiyantho dan Pramuka, 2007).

Auditor adalah pihak yang dianggap mampu menjebatani

kepentingan prinsipal dan agen dalam mengelola keuangan perusahaan.

Auditor ditugaskan untuk memonitor pekerjaan manajer melalui

penilaian kewajaran atas laporan keuangan yang dibuat oleh agen.

Selain itu, penerapan corporate governance menjadi sangat penting

bagi perusahaan yang salah satu tujuannya adalah untuk menekan

potensi konflik kepentingan.

Corporate governance yang merupakan konsep yang

didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat

untuk memberikan keyakinan kepada para investor bahwa mereka akan

menerima return atas dana yang telah mereka investasikan. Corporate

governance berkaitan dengan bagaimana para investor yakin bahwa

manajer akan memberikan keuntungan bagi mereka, yakin bahwa

manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke

dalam proyek-proyek yang tidak menguntungkan berkaitan dengan

bagaimana para investor mengontrol para manajer. Dengan kata lain

corporate governance diharapkan dapat berfungsi untuk menekan atau

menurunkan biaya keagenan (agency cost).

2.2 Good Corporate Governance

Persepsi Good dalam good corporate governance adalah pencapaian

terhadap suatu hasil upaya yang memenuhi persyaratan, menunjukan

kepatutan dan keteraturan operasional perusahaan sesuai dengan konsep

corporate governance.

Menurut Forum for Corporate Governance in Indonesia/ FCGI)

berpendapat Good corporate governance adalah seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan internal dan

eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau

dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan

Menurut Johnson,et al (2000) bahwa pelaksanaan corporate

governance dalam sistem hukum yang lemah menyebabkan dampak krisis

ekonomi yang sangat meluas ketika terjadinya krisis ekonomi di Asia.

Kualitas pelaksanaan corporate governance yang lemah menjadi alasan kuat

bagi terjadinya krisis mata uang dan menurunnya kinerja pasar modal selain

berbagai alasan ekonomi lainnya.

Menurut Surya dan Yustiavandana (2006) keberadaan mekanisme

corporate governance diharapkan dapat menciptakan manajemen yang efektif

peningkatan kapabilitas sekaligus kelancaran keadaan finansial dari suatu

perusahaan yang berjalan secara aktif. Hal ini dapat dicapai dengan adanya

penerapan prinsip-prinsip GCG secara mantap dan menyeluruh.

Prinsip – prinsip dasar penerapan Good Corporate Governance yang

dikemukakan oleh Forum for Corporate governance in Indonesia (FCGI)

adalah sebagai berikut:

1. Fairness (kewajaran)

Prinsip Good corporate governance ini menjadikan kunci untuk memonitori dan menjamin perlakuan yang adil diantara beragam kegiatan dan kepentingan dalam perusahaan. Akan tetapi fairness mempunyai syarat untuk menjadikan prinsip ini berjalan efektif seperti adanya peraturan dan perundang-undangan yang jelas, tegas, konsisten, dan dapat ditegakan secara baik serta efektif.

2. Disclosure and Transparancy ( Pengungkapan dan

transparansi)

Prinsip good corporate governance ini membahas mengenai keterbukaan atas pengungkapan informasi , artinya perusahaan wajib melakukan pemberitahuan yang terbuka baik dalam proses pengambilan keputusan maupun dalam mengungkapan informasi material dan relevan mengenai perusahaan. Keberhasilan dalam keterbukaan informasi ini, perusahaan harus menyediakan informasi yang cukup, akurat dan tepat waktu kepada berbagai pihak internal maupun eksternal.

3. Accountability (Akuntabilitas)

Prinsip ini membahas tentang kejelasan fungsi, struktur, system, dan pertanggung jawaban organ perusahaan sehingga kegiatan kinerja perusahaan berjalan dengan efektif. Artinya sering sekali ada kesalahpahaman bertindak dalam keterbatasan fungsi dari jabatan masing-masing.

4. Responsibility (responsibilitas)

usaha dalam jangka panjang serta pengakuan dari good

corporate citizen.

5. Independency (independen)

Prinsip ini dimana pengolahan perusahaannya dilaksanakan secara professional, yang artinya semua kegiatan kerja dilakukan hanya untuk tercapainya kesejahteraan perusahaannya dan bukan karena kepentingan hal internal ataupun eksternal yang tidak berdasarkan peraturan dan perundang-undangan yang berlaku serta prinsip korporasi yang sehat.

2.2.1 Manfaat dan Tujuan Good Corporate Governance

Menurut Forum Corporate Governance in Indonesia (FCGI)

ada beberapa manfaat yang dapat kita ambil dari penerapan Good

Corporate Governance yang baik, antara lain:

1. Meningkatkan kinerja perusahaan.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk kembali menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan

shareholders’s value dan deviden

Good corporate governance pada dasarnya memiliki tujuan

untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Selain

itu, Secara umum penerapan good corporate governance yang konkret,

memiliki tujuan terhadap perusahaan sebagai berikut:

1. Memudahkan akses terhadap investasi domestik maupun asing

2. Mendapatkan cost of capital yang lebih murah

3. Memberikan keputusan yang lebih baik dalam meningkatkan

4. Meningkatkan keyakinan dan kepercayaan dari stakeholder

terhadap perusahaan

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, tujuan utama yang hendak dicapai

adalah untuk pemenuhan kepentingan seluruh stakeholder secara

seimbang berdasarkan peran dan fungsinya masing-masing dalam suatu

perusahaan.

Pelaksanaan Good Corporate Governance yang baik adalah

merupakan langkah penting dalam membangun kepercayaan pasar

(market convidence) dan mendorong arus investasi internasional yang

lebih stabil, bersifat jangka panjang.

2.2.2 Penerapan Good Corporate Governance 1. Kepemilikan direksi

Didalam sebuah perusahaan system pengolahan dan kegiatan

yang dilakukan berdasarkan prinsip korporasi dan peraturan

perundang-undangan. Akan tetapi, didalam suatu perusahaan juga

ada namanya kebijakan dan strategi perusahaan serta visi dan misi,

hal ini ditentukan oleh dewan direksi perusahaan. Ini lah yang

disebut kepemilikan direksi segala sesuatu yang dilakukan dan

diputuskan harus melalui dewan direksi dan tentunya melalui

kesepakatan bersama.

2. Kepemilikan Institusional

menyangkut masalah siapa yang seharusnya mengendalikan

terlaksananya kegiatan korporasi dan mengapa harus dilakukan

pengendalian terhadap terlaksananya kegiatan korporasi yang

dimaksud siapa (who) adalah para pemegang saham dan mengapa

(why) adalah hubungan antara pemegang saham dengan berbagai

pihak yang berhubungan dengan perusahaan.

Kepemilikan institusional bisa disebut sebagai investor

institusional, yang juga sering disebut investor canggih

(sophisticated). Yang artinya para investor instituisional lebih tepat

dan cepat dalam memprediksi laba masa depan dibanding investor

non-institusional. Investor institusional mempunyai akses untuk

mendapatkan sumber informasi yang lebih tepat waktu dan relevan

yang dapat mengetahui kegiatan pengolaan laba lebih cepat dan

lebih muda dari investor individual.

Tindakan pengawasan para investor institusional dapat

mempengaruhi kinerja manager yang langsung berpengaruh terhadap

managemen laba yang berakibat pada kinerja keuangan perusahaan.

Kepemilikan institusional ini diukur dengan indikator persentase

jumlah saham yang dimiliki pihak institusional dari seluruh jumlah

saham perusahaan.

3. Ukuran dewan komisaris

Menurut Priana (2009) ukuran dewan komisaris suatu

perusahaan memiliki ukuran dewan komisaris yang besar, maka

perusahaan tersebut tidak bisa berkoordinasi, komunikasi dan

pengambilan keputusan yang lebih baik dibandingkan dengan

perusahaan yang memiliki dewan komisaris kecil. Tentu saja

perusahaan yang memiliki dewan komisaris besar mempunyai nilai

perusahaan yang rendah dibandingkan dengan perusahaan yang

mempunyai dewan komisaris kecil.

Semakin besar ukuran dewan komisarisnya maka semakin

besar beban diskresi managerial yang terjadi. Dengan demikian

maka dapat dinyatakan bahwa ukuran dan komposisi dewan

komisaris secara significan berpengaruh terhadap kinerja dengan

adanya penurunan biaya ke agenan (agency cost).

4. Proposi Dewan komisaris independen

Komisaris independen atau disebut dewan komisaris luar.

Komisaris independen merupakan anggota dewan komisaris yang

bukan dari pegawai atau orang yang berhubungan langsung dengan

perusahaan, dan tidak juga mewakili pemegang saham. Artinya

dewan komisaris independen adalah seorang yang ahli dibidang

pengolaan kinerja perusahaan serta pengalamannya dianggap

berguna bagi perusahaan tersebut tetapi dari perusahaan yang

berbeda.

Komisaris independen biasanya berguna dalam melerai

dewan komisaris, mereka berguna dalam menyikapin permasalahan

dalam perusahaan karena bersikap adil, professional, objektif .

Peranan proposi dewan komisaris independen sama halnya

dengan ukuran dewan komisaris. Tingkat tinggi dan rendahnya nilai

perusahaan berpengaruh dengan banyaknya dan kecilnya dewan

komisaris.

5. Komite audit

Anggota tambahan yang dibuat dewan komisaris adalah

komite audit. Komite audit dibentuk untuk melakukan tugas

pemeriksaan dan penelitian yang diperlukan dalam pelaksanaan

fungsi direksi dalam kegiatan pengolaan perusahaan dan kegiatan

menyangkut pengolaan sistem pelaporan perusahaan. Komite audit

memiliki kewenangan dan fasilitas untuk mengakses data

perusahaan.

Komite audit biasanya berasal dari kalangan luar perusahaan

yang mempunyai ahli, karena menjembatani antara eksternal auditor

dan perusahaan yang menjembatani antara fungsi pengawasan

dewan komisaris dengan internal auditor. Komite audit harus bebas

dari pengaruh dewan direksi, eksternal auditor dan hanya

bertanggung jawab pada dewan komisaris. Fungsi dari komite audit

ini dibentuk untuk mencapai kualitas audit pada perusahaan, dan

tugas dari komite audit tidak jauh dari prinsip- prinsip good

2.3 Kinerja Keuangan

Menurut Mulyadi (1997) pengukuran kinerja adalah penentuan secara

periodik tampilan perusahaan yang berupa kegiatan operasional, struktur

organisasi, dan karyawan yang berdasarkan sasaran, standard dan kriteria

yang telah ditetapkan sebelumnya.

kinerja keuangan merupakan suatu prestasi yang dicapai oleh

perusahaan dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan keuanganan di dalam perusahaan itu. Pengukuran kinerja keuangan

mempunyai arti yang penting bagi pengambilan keputusan baik bagi pihan

intern maupun ekstern. Dalam perusahaan yang dijadikan sebagai acuan

penilaian untuk mengetahui kondisi keuangan, operasi dan hasil usaha

perusahaan adalah laporan keuangan.

2.4 Manajemen Laba

Earnings management atau juga disebut sebagai Manajemen Laba.

Mempunya definisi yang luas, salah satunya teori Copeland (1968:10) yang

mengatakan “ Some Ability to Increase or Decrease Report Net Income at

will ” , yang maknanya manajemen laba mencakup usaha manajemen untuk

memaksimalkan maupun meminimumkan laba, termasuk perataan laba sesuai

dengan keinginan manajer.

2.5 Pengaruh Good Corporate Governance terhadap Manajemen Laba dan Kinerja Keuangan

Good corporate governance merupakan konsep yang diajukan demi

manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder

dengan mendasarkan pada kerangka peraturan. Konsep corporate governance

diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi

semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik

maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan

transparansi pengelolaan perusahaan yang makin baik dan nantinya

menguntungkan banyak pihak. Pihak manajemen yang mempunyai

kepentingan tertentu akan cenderung menyusun laporan laba yang sesuai

dengan tujuannya dan bukan demi untuk kepentingan prinsipal. Dalam

kondisi seperti ini diperlukan suatu mekanisme pengendalian yang dapat

mensejajarkan perbedaan kepentingan antara kedua belah pihak. Penarapan

good corporate governance (kepemilikan direksi, kepemilikan institusional,

ukuran dewan komisaris,proporsi dewan komisaris independen serta komite

audit) memiliki kemampuan dalam kaitannya menghasilkan suatu laporan

keuangan yang memiliki kandungan informasi laba. “Dengan menerapkan

good corporate governance diharapkan dapat mengurangi dorongan untuk

melakukan tindakan manipulasi oleh manajer, sehingga kinerja yang

dilaporkan merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan

bersangkutan” (Jensen, 1993).

2.6 Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi atas penelitian dari Tuti (2009)

yang telah menguji mekanisme good corporate governance manajmen laba

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penambahan

kepemilikan direksi, ukuran dewan komisaris dan juga penambahan

manajmen laba sebagai intervening serta pengurangan kepemilikan

managerial. Perbedaan juga terdapat pada periode peneltian yakni dari tahun

2011-2013 sedangkan sebelumnya 2006-2008 serta perbedaan tempat

[image:35.595.130.515.323.756.2]penelitian yaitu di sektor perusahaan perbankan yang terdaftar di BEI.

Tabel 2.1 : Peneltian Terdahulu

Judul Penelitian Peneliti Variabel Penelitian

Hasil Penelitian

Pengaruh Implementasi Corporate Governance terhadap Manajemen Laba

Pada perusahaan manufaktur yang terdaftar

di Bursa Efek indonesia

Ruth Rogarate M.L.T (2013) Variabel Independen : Reputasi audit, indikator corporate governance Variabel Dependen : Manajemen Laba

Secara parsial ,hasil pengujian hipotesis menunjukan bahwa hanya reputasi audit yang berpengaruh signifikan terhadap manajemen laba sedangkan indicator corporate governance lainnya memiliki pengaruh terhadap manajamen laba . secara simultan , corporate governance terbukti berpengaruh signifikan terhadap manajemen laba

Analisis pengaruh mekanisme good

corporate governance terhadap manajemen laba pada perusahaan property and real estate yang terdaftar di bursa efek indonesia Sertauli vovalina (2011) Variabel Independen : kebijakan institusional, dewan komisaris ,komisaris independen,ko mite audit Variabel Dependen : Manajemen Laba

Hasil penelitian menunjukan bahwa variable kepemilikan institusional berpengaruh negative signifikan terhadap manajemen laba, variable dewan komisaris berpengaruh positif signifikan terhadap manajemen laba, variable komite audit berpengaruh signifikan posisitif terhadap manajemen laba dan variable komisaris independen tidak berpengaruh terhadap manajmen laba.

Judul Peneltian Peneliti Variabel Peneliti

Hasil Penelitian

Pengaruh struktur kepemilikan, ukuran perusahaan dan praktek

Daniel pasarelia tarigan Variabel Independen : stuktur

corporate governance terhadap kinerja keuangan perusahaan perbankan yang terdaftar di bursa efek indonesia

(2011) kepemilikan,u kuran perusahaan dan praktek corporate governance Variabel Dependen : Kinerja keuangan governance tidak mempengaruhi kinerja keuangan

Secara simultan struktur kepemilikan,ukuran perusahaan dan praktek corporate governance mempengaruhi kinerja keuangan

Judul Peneliti Peneliti Variabel penelitian

Hasil penelitian

Mekanisme good corporatte governance pada manajemen laba dan

kinerja keuangan perusahaan manufaktur di

Bursa Efek Indonesia

Tuti Sriwedari (2009) Variabel Independen: kepemilikan institusional, proporsi dewan komisaris independen dan komite audit Variabel dependen: manajemen laba dan kinerja keuangan

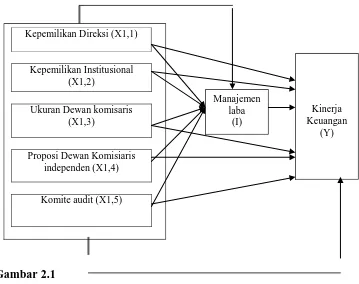

2.7 Kerangka Konseptual

Kerangka konseptual dideskripsikan melalui gambar dan penjelasan

[image:37.595.142.501.216.500.2]dasar penarikan hipotesis.

Gambar 2.1

Kerangka Konseptual

Dalam penelitian ini Good Corporate Governance merupakan

konstruk atau variable laten dengan proksi atau indikator yang dijelaskan

dengan arah panah pada gambar 2.1 yang terdiri atas kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen dan komite audit, serta manajemen laba sebagai

variable intervening. Menurut Rully dan Poppy (2014, 14) bahwa Variable intervening menggunakan model regresi linier yaitu merupakan analisis

Kepemilikan Direksi (X1,1)

Kepemilikan Institusional (X1,2)

Ukuran Dewan komisaris (X1,3)

Proposi Dewan Komisiaris independen (X1,4)

Komite audit (X1,5)

Manajemen laba

(I)

Kinerja Keuangan

regresi yang harus menggunakan analisis jalur (path analysis).

“Tidak ada hal yang membuat dewan direksi (eksekutif) berfikir

seperti yang dipikirkan pemegang saham, sebaik pemegang saham itu

sendiri” (Brigham dan Houston,2009).

Jadi, para eksekutif (manajer) seharusnya memegang sebagian dari

resiko keuangan seperti halnya pemegang saham. Dengan meningkatkan

kepemilikan saham oleh manajer, diharapkan manajer akan bertindak sesuai

dengan keinginan para pemegang saham (principal) karena manajer (agent)

akan termotivasi untuk meningkatkan kinerja.

Namun Shleifer and Vishny (1997) juga menjelaskan bahwa

semakin banyak proporsi kepemilikan oleh manajer, semakin sedikit

pemegang saham dapat menekannya untuk berbuat sesuai kepentingan

mereka. Dengan demikian Kepemilikan Direksi berpengaruh positif

terhadap manajemen laba.

Menurut Boediono (2005) kepemilikan institusional memiliki

kemampuan untuk mengendalikan pihak manajemen melalui proses

monitoring secara efektif sehingga dapat mengurangi manajemen laba.

Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi

proses penyusunan laporan keuangan yang tidak menutup kemungkinan

terdapat akrualisasi sesuai kepentingan pihak manajemen.

“Menemukan adanya bukti yang menyatakan bahwa tindakan

pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor

Cornett et al (2006) menyimpulkan bahwa tindakan pengawasan

perusahaan oleh pihak investor institusional dapat mendorong manajer

untuk mengurangi perilaku oportunistis atau mementingkan diri sendiri dan

membuat mereka fokus terhadap kinerja perusahaan. Dengan demikian

kepemilikan institusional berpengaruh positif terhadap manajemen laba.

Ujiyantho dan Pramuka ( 2007 ) mengemukakan bahwa jumlah

dewan komisaris tidak berpengaruh terhadap manajemen laba karena besar

kecilnya dewan komisaris bukanlah menjadi faktor penentu Utama dari

efektifitas pengawasan terhadap manajemen perusahaan. Akan tetapi

efektifitas mekanisme pengendalian tergantung pada nilai, norma dan

kepercayaan yang diterima dalam suatu organisasi serta peran dewan

komisaris dalam aktivitas pengendalian (monitoring) terhadap manajemen.

Berdasarkan hasil penelitian mereka bahwa makin banyaknya

dewan komisaris dalam perusahaan berhasil mengurangi manajemen laba

yang terjadi. Hal ini menunjukan bahwa komisaris independen telah efektif

dalam menjalankan tanggung jawabnya mengawasi kualitas pelaporan

keuangan demi membatasi manajemen laba di perusahaan. Hal tersebut

disebabkan karena dengan makin banyaknya anggota komisaris independen

maka proses pengawasan yang dilakukan dewan ini makin berkualitas

dengan makin banyaknya pihak independen dalam perusahaan yang

menuntut adanya transparansi dalam pelaporan keuangan perusahaan.

“Teori keagenan mempertimbangkan independensi dari manajemen

pemonitoran dewan” (Fama dan Jensen,1983).

Para dewan independen memikul tanggung jawab monitoring dan

evaluasi pada manajemen . Hasil penelitian empiris atas Elloumi dan Gueyie ́ (2001) menunjukkan bahwa para dewan komisaris dari perusahaan

yang mengalami keadaan kesulitan keuangan memiliki anggota eksternal

(independen) yang lebih sedikit. Dengan demikian proporsi dewan

komisaris independen berpengaruh positif terhadap manajemen laba.

Berdasarkan Peraturan BI No.8/4/PBI/2006 menyatakan tentang

tugas komite audit adalah melakukan pemantauan dan evaluasi atas

perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil

audit dalam rangka menilai kecukupan proses pelaporan keuangan.

Manajemen laba dilakukan oleh manajer pada faktor-faktor

fundamental perusahaan, yaitu dengan intervensi pada penyusunan laporan

keuangan. Padahal kinerja fundamental perusahaan tersebut digunakan oleh

pemodal untuk menilai prospek perusahaan, yang tercermin pada kinerja

perusahaan .Manajemen laba yang dilakukan manajer pada laporan

keuangan tersebut akan mempengaruhi kinerja keuangan perusahaan.

Cornertt et al (2006) menemukan adanya pengaruh mekanisme

corporate governance terhadap penurunan discretionary accruals sebagai

ukuran dari manajemen laba.

Return on Assets (ROA) dipilih sebagai indikator pengukur kinerja

keuangan perbankan karena Return on Assets (ROA) digunakan untuk

memanfaatkan aktiva yang dimilikinya. Return on Assets (ROA) merupakan

rasio antara laba sebelum pajak terhadap total asset. Penelitian Arnawa

(2006) menggunakan ratio Return On assets (ROA) sebagai salah satu

proksi untuk menilai kinerja bank. Dimana rasio ROA yang rendah juga

diduga akan lebih memotivasi bank untuk melakukan manajemen laba

dengan cara meningkatkan laba.

2.8 Hipotesis Penelitian

Berdasarkan latar belakang masalah, tujuan, dan manfaat penelitian,

serta tinjauan pustaka, maka peneliti mangajukan hipotesis:

5. Penerapan good corporate governance (kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen, komite audit) berpengaruh secara parsial

maupun simultan terhadap manajemen laba.

6. Penerapan good corporate governance (kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen, komite audit) berpengaruh secara parsial

maupun simultan terhadap kinerja keuangan.

7. Manajemen laba berpengaruh terhadap kinerja keuangan.

8. Penerapan good corporate governance (kepemilikan direksi,

kepemilikan institusional, ukuran dewan komisaris, proporsi dewan

komisaris independen,komite audit) berpengaruh terhadap kinerja

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah assosiatif kausal. “Penelitian

asosiatif adalah penelitian yang menghubungkan dua variabel atau lebih,

desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi yang lain” (Erlina,2008:34).

Variabel Independen yang digunakan dalam penelitian ini adalah

Good Corporate Governance (GCG) dengan indikator Kepemilikan

institusional, Kepemilikan Direksi, Proporsi dewan komisaris independen,

Ukuran dewan komisaris, dan Komite Audit. Dan manajemen laba dalam

penelitian ini diukur dengan proksi discreationary accruals (DA) sebagai

variable intervening, serta kinerja keuangan yang di proksikan dengan rasio

ROA (return on asset) sebagai variabel dependen. Untuk ketepatan

perhitungan sekaligus mengurangi human error di pergunakan alat statistika

yaitu program SPSS dengan tingkat signifikan pada confidence 95% dengan

Alpha 0.05.

3.2 Lokasi Penelitian

Penelitian ini dilakukan terhadap perusahaan sektor perbankan yang

terdaftar pada Bursa Efek Indonesia tahun 2011 , 2012 , dan tahun 2013

sejumlah 41 bank yang diperoleh dari media internet dengan cara

3.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi pada

penelitian ini adalah seluruh perusahaan perbankan yang terdaftar (listing) di

BEI tahun 2011, 2012 hingga 2013 sejumlah 41 bank.

Tabel 3.1 Populasi dan Sampel Penelitian

No Kode Bank Kriteria Sampel

1 2

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk 1 2

AGRS PT Bank Agris Tbk -

3 BABP PT Bank MNC Internasional Tbk. 2 4

BACA Bank Capital Indonesia Tbk 3

5

BAEK Bank Ekonomi Raharja Tbk 4

6

BBCA Bank Central Asia Tbk 5

7

BBKP Bank Bukopin Tbk 6

8

BBMD PT Bank Mestika Dharma Tbk. -

9

BBNI Bank Negara Indonesia Tbk 7

10 BBNP Bank Nusantara Parahyangan Tbk 8 11

BBRI Bank Rakyat Indonesia (Persero) Tbk 9

12 BBTN Bank Tabungan Negara (Persero) Tbk 10 13

BBYB PT Bank Yudha Bhakti Tbk. -

14 BCIC Bank Mutiara Tbk 11

15

BDMN Bank Danamon Indonesia Tbk 12

16

BEKS Bank Pundi Indonesia Tbk 13

17

BINA PT Bank Ina Perdana Tbk. -

18

BJBR

Bank Pembangunan Daerah Jawa Barat dan Banten

Tbk 14

19 BJTM Bank Pembangunan Daerah Jawa Timur Tbk - 20

BKSW PT Bank QNB Indonesia Tbk 15

21

BMAS PT Bank Maspion Indonesia Tbk. -

22

BMRI Bank Mandiri (Persero) Tbk 16

23

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Sampel yang digunakan oleh penulis dalam penelitian ini

ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik

penentuan sampel dengan pertimbangan tertentu.

Pertimbangan (kriteria) yang digunakan sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan

tidak delisting pada tahun 2011 sampai dengan 2013.

2. Perusahaan perbankan yang tidak mencantumkan data lengkap

seperti: laporan keuangan 2011-2013, menunjukan informasi

kepemilikan direksi, kepemilikan institusional, ukuran dewan

komisaris, proposi dewan komisaris independen, komite audit

24

BNGA Bank CIMB Niaga Tbk 18

25

BNII Bank Internasional Indonesia Tbk 19

26

BNLI Bank Permata Tbk -

27

BSIM Bank Sinarmas Tbk 20

28 BSWD Bank of India Indonesia Tbk 21

29

BTPN Bank Tabungan Pensiun Nasional Tbk 22

30

BVIC Bank Victoria International Tbk 23

31

DNAR PT Bank Dinar Indonesia Tbk. -

32

INPC Bank Artha Graha Internasional Tbk 24

33

MAYA Bank Mayapada Internasional Tbk 25

34

MCOR Bank Windu Kentjana International Tbk 26

35

MEGA Bank Mega Tbk 27

36 NAGA PT Bank Mitraniaga Tbk. -

37

NISP Bank OCBC NISP Tbk 28

38

NOBU PT Bank Nationalnobu Tbk. -

39

PNBN Bank Pan Indonesia Tbk 29

40

PNBS PT Bank Panin Syariah Tbk. -

41

adalah sebanyak 30 (tiga puluh) perusahaan. Tahun amatan yang digunakan

adalah 3 (tiga) tahun berturut-turut dari tahun 2011 – 2013, sehingga jumlah

sampel yang di observasi adalah sebanyak 90 sampel.

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh peneliti dalam penelitian ini terdiri dari :

3.4.1 Variabel bebas (independen)

“Variabel bebas adalah variabel yang menjelaskan atau

mempengaruhi variabel dependen” (Supranto, 2000). Variabel

independen pada penelitian ini adalah good corporate governance

yang diproksikan dengan kepemilikan direksi, kepemilikan

institusional, ukuran dewan komisaris, proporsi dewan komisaris

independen dan komite audit.

1. Kepemilikan Direksi (KD) merupakan persentase kepemilikan

saham oleh direksi atau esekutif perusahaan

KD= x 100%

2. Kepemilikan institusional (KI) merupakan persentase

kepemilikan saham oleh perusahaan lain atau institusi lain

atau entitas lain di luar perusahaan

KI = x 100%

3. Ukuran Dewan Komisaris (UDK) merupakan jumlah anggota

dewan komisaris perusahaan (Beiner, et al,2003)

4. Proporsi dewan komisaris independen (PDKIn) merupakan

persentase jumlah dewan komisaris independen yang ada di

perusahaan tersebut,

PDKIn = x 100%

5. Komite Audit (KA) merupakan persentase jumlah komite

audit yang berasal dari komisaris independen.

KA = x 100%

3.4.2 Variabel intervening

Variabel intervening adalah variabel antara atau mediating.

Variabel Intervening dalam peneltian ini adalah manajemen laba

yang diproksikan dengan discretionary accrual (DA) yang

menggunakan model Modified Jones (Jones modifikasian) dan

pilihan peneliti menggunakan model ini di karenakan relative

lebih sederhana dan juga banyak dilakukan oleh peneliti-peneliti

lainnya untuk menghitung discretionary accrual (DA)

1.“Manajemen laba yang dilakukan manajer pada laporan

keuangan tersebut akan mempengaruhi kinerja keuangan

perusahaan” (Wibisono, 2004). Dalam penelitian ini

diproksikan dengan discretionary accrual (DA).

Manajemen laba, diukur melalui discretionary accruals

sebagai proksi manajemen laba. ”Rumus untuk

karena dapat mendeteksi manajemen laba lebih baik

dibandingkan dengan model – model lainnya”

(Dechow,1994).

TAit = Nit – CFOit ...(1)

Nilai total accrual (TA) yang diestimasi dengan persaman

regresi Cross Sectional Ordinary Least Squre (OLS )

sebagai berikut:

TAit/Ait-1=

...(2)

Dengan menggunakan koefisien regresi diatas nilai non

discretionary accrual (NDA) dapat dihitung dengan

rumus:

Accruals (NDA) dapat dihitung dengan rumus :

NDAit=

...(3)

Selanjutnya discretionary accrual (DA) dapat dihitung

sebagai berikut:

DAit= TAit/Ait-1-NDAit…....……….(4) Keterangan:

DAit = Discretionary Accrual perusahaan i pada periode ke t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t

TAit = Total akrual perusahaan i pada periode ke t Nit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktifitas operasi perusahaan i pada periode ke t

= Perubahan pendapatan perusahaan i pada periode ke t

= Aktiva tetap perusahaan pad periode ke t

= Perubahan piutang perusahaan i pada periode ke t = Error

3.4.3 Variabel terikat (dependen)

“Variabel terikat adalah jenis variabel yang dijelaskan atau

dipengaruhi oleh variabel bebas” (Supranto, 2000). Variabel terikat

disebut juga variabel Y.

Kinerja keuangan yang diukur dengan menggunakan rasio

keuangan dengan rasio ROA (return on asset). K inerja perbankan

sendiri sering dinilai terkait erat dengan tingkat kesehatan bank.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator.

Dalam penelitian ini diproksikan dengan menggunakan rasio

keuangan yaitu rasio ROA (Return on Asset).

ROA = EBIT X 100% Assets

Keterangan:

Tabel 3.2 Definisi Operasional Variabel

Variabel Penelitian

Definisi Parameter Skala

Ukuran

Variabel Independen

(KD) Kepemilikan Direksi

Kepemilikan Direksi (KD) merupakan persentase kepemilikan saham oleh direksi atau eksekutif perusahaan

x 100% Rasio

(KI)Kepemilikan Institusional

Kepemilikan institusional (KI) merupakan persentase kepemilikan saham oleh perusahaan lain atau institusi lain atau entitas lain diluar perusahaan

x 100% Rasio

(UDK) Ukuran dewan komisaris

Ukuran dewan komisaris (UDK) merupakan jumlah anggota dewan komisaris perusahaan

Jumlah anggota dewan

komisaris Nominal

(PDKIn) Proporsi dewan komisaris independen

Proporsi dewan komisaris independen (PDKin) merupakan persentase jumlah dewan komisaris independen yang ada di perusahaan

x 100% Rasio

(KA) Komite Audit Komite audit merupakan persentase jumlah komite audit yang beraal dari komisaris independen

x100% Rasio

Variabel intervening

Manajemen Laba Manajemen laba, diukur melalui discretionary accruals sebagai proksi manajemen laba .Rumus untuk menghitung nya

adalah dengan menggunakan model Modified Jones (Jones modifikasian)

DAit= TAit/Ait-1-NDAit Rasio

Variabel Dependen

Kinerja Keuangan kinerja keuangan yang diukur dengan menggunakan rasio keuangan dengan rasio ROA (return on asset)

ROA = EBIT X 100% rasio

Total Assets

3.5 Metode Pengumpulan Data

dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka,

yakni jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang

diteliti. Pada tahap kedua, pengumpulan data sekunder yang diperoleh dari

media internet dengan cara men-download melalui situs www.idx.co.iduntuk

memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

3.6 Pengujian Data

3.6.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka data yang di

peroleh dalam penelitian ini akan diuji terlebih dahulu untuk memenuhi

asumsi dasar, dan pengujian yang dilakukan dengan menggunakan Uji

Asumsi Klasik. “Pengujian ini dilakukan untuk mengetahui apakah

model estimasi telah memenuhi kiteria ekometrik, dalam arti tidak

terjadi penyimpangan yang cukup serius dari asumsi-asumsi yang

diperlukan dalam metode OLS” (Ananta, 1987). Uji Asumsi Klasik

meliputi :

a. Uji Normalitas

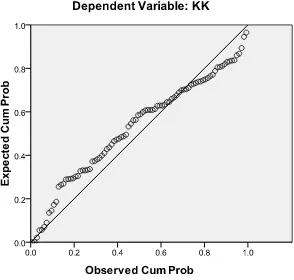

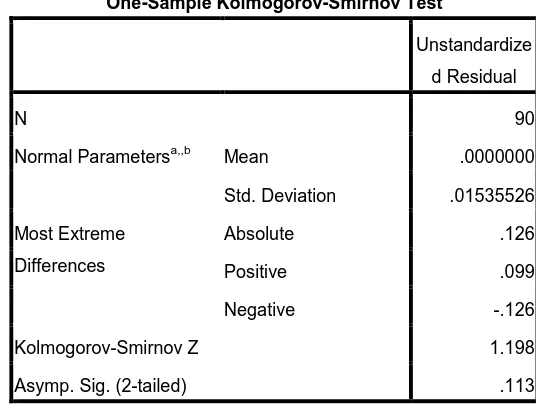

Pengujian normalitas data dilakukan untuk melihat apakah

dalam model penelitian memiliki distribusi normal atau tidak.

Untuk menguji apakah data penelitian ini berdistribusi normal atau

tidak dapat dideteksi melalui 2 (dua) cara yaitu analisis grafik dan

analisis statistic (uji one sample kolmogrov smirnov)

(Gozhali,2005).