ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI JUMLAH NASABAH TABUNGAN SIMPEDES PADA PT BANK RAKYAT INDONESIA

(Persero) Tbk UNIT BANDAR LAMPUNG TAHUN 2011-2013

Oleh :

Fajarwaty Netty Tampubolon

Keberadaan nasabah pada suatu perusahaan merupakan hal penting, karena dengan semakin bertambah banyak nasabah yang menabung maka akan semakin bertambah jumlah tabungan. Pada PT Bank Rakyat Indonesia Tbk Unit Bandar Lampung terdapat faktor-faktor yang mempengaruhi jumlah nasabah tabungan simpedes baik factor internal dan eksternal. Masalah yang terjadi pada PT Bank Rakyat Indonesia Tbk Unit Bandar Lampung adalah terjadinya penurunan jumlah nasabah tabungan simpedes pada tahun 2012. Oleh karena itu permasalahan yang diambil adalah “Apakah faktor-faktor yang mempengaruhi jumlah nasabah tabungan simpedes pada PT Bank Rakyat Indonesia Tbk Unit Bandar Lampung”.

Tujuan penulis adalah untuk mengetahui faktor-faktor yang dapat mempengaruhi jumlah nasabah tabungan simpedes pada PT Bank Rakyat Indonesia Tbk Unit Bandar Lampung. Untuk mencapai tujuan tersebut maka penulisan ini menggunakan teori Budi Anto mengenai faktor-faktor yang mempengaruhi penghimpunan dana.

Hasil pembahasan yang telah dilakukan menunjukkan: terdapat faktor eksternal dan faktor internal yang dapat mempengaruhi jumlah nasabah tabungan simpedes, faktor tersebut adalah: faktor internal yaitu kualitas pelayanan, penerapan prudential banking practices, budaya kerja, kualitas SDM, penetapan harga, dan penerapan teknologi. Faktor eksternal yaitu kepercayaan masyarakat, pendapatan masyarakat, unsur keamanan, lokasi bank, dan perkembangan teknologi.

FAKTOR-FAKTOR YANG MEMPENGARUHI JUMLAH NASABAH SIMPEDESPADA PT BANK RAKYAT INDONESIA UNIT BANDAR LAMPUNG

Oleh

FAJARWATY NETTY TAMPUBOLON

LaporanAkhir

Sebagai Salah Satu Syarat Untuk Mencapai Gelar AHLI MADYA (A.Md.) KEUANGAN DAN PERBANKAN

Pada

Program Studi Diploma III Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulisdilahirkan di Medan padatanggal 01 Juni 1993

sebagaianakkeduadaripasanganBapakTampubolondanIbuSilaban.

Penulismulaimengenyampendidikan formal padaSekolahDasarNegeri 90 Jambi Selatan yang diselesaikanpadatahun

2005.PenulismeneruskanpendidikannyapadaSekolahMenengahPertamaNegeri 04 Prabumulih yang diselesaikanpadatahun 2008 danpadaSekolahMenengahAtas (SMA) Gajah Mada Bandar Lampung yang diselesaikanpadatahun 2011.

MOTO

Janganlahhendaknyakamukuatirtentangapapunjuga,

tetapinyatakanlahdalamsegalahalkeinginanmukepada Allah dalamdoadanpermohonandenganucapansyukur (Filipi 4:6).

TUHAN akanberperanguntukkamu, dankamuakandiamsaja (Keluaran 14:14).

Iamembuatsegalasesuatuindahpadawaktunya, bahkanIamemberikankekekalandalamhatimereka.

PERSEMBAHAN

Dengan rasa syukur, kupersembahkankarya yang sangatberartiinikepada : 1. TuhanYesusKristusataskasihanugerah-Nya di dalamhidupku. 2. KepadaOrangtuaku, Ir. PahalaTampubolon M.M,

KakJurekaTiralyaTampubolon, UntukEdaUliSinta Riana SPd, dan Ito IrTanjungBaharaTampubolon yang

takpernahhenti-hentinyamemberikandukungandanmotivasikepadakuuntuktetapsemangat di setiaphari-hariku. TerimakasihuntukDoa yang tiadahentidankasih kalian kepadaku.

3. Teman-temansertasahabatku yang akusayangi yang telahbanyakmembantu, memberikanarahandanmotivasinyasehinggapenulisanLaporanAkhirinidapatsel esaidenganbaikdanlancar

DAFTAR ISI Halaman ABSTRAK RIWAYAT HIDUP MOTTO PERSEMBAHAN KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR LAMPIRAN I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 8

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

II. LANDASAN TEORI 2.1 Pengertian Bank ... 10

2.2 Kegiatan Perbankan ... 11

2.2.1 Menghimpun Dana... 11

2.2.2 Menyalurkan Dana ... 11

2.2.3 Memberikan Jasa-Jasa Bank Lainnya ... 14

2.3 Sumber-Sumber Dana Bank ... 15

2.3.1 Dana Yang Bersumber Dari Bank Itu Sendiri ... 15

2.3.2 Dana Pinjaman Dari Pihak Luar ... 16

2.3.3 Dana Yang Berasal Dari Masyarakat Luas ... 16

2.4 Faktor-Faktor Yang Mempengaruhi Penghimpunana Dana ... 17

2.5 Tabungan... 20

2.5.1 Pengertian Tabungan ... 20

2.5.2 Tabungan Simpedes ... 22

III. METODOLOGI PENULISAN 3.1 Jenis Data ... 26

3.2 Sumber Data ... 26

3.3 Objek Penelitian ... 27

3.4 Metode Pengumpulan Data ... 27

3.5.1 Sejarah Singkat BRI ... 28

3.5.2 Visi Dan Misi BRI ... 30

3.5.3 Sasaran Jangka Panjang BRI ... 30

3.5.4 Wilayah Kerja BRI Unit Bandar Lampung ... 31

3.5.5 Bidang Usaha Perbankan ... 31

3.5.6 Sruktur Organisasi BRI Unit Bandar Lampung ... 35

3.5.7 Tugas Dan Wewenang Masing-Masing Jabatan ... 35

IV. HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 42

4.1.1 Karakteristik Responden……….. 42

4.1.2 Faktor-Faktor Yang Mempengaruhi Jumlah Nasabah Tabungan Simpedes ……….. 43

4.2 Pembahasan ... 45

V. SIMPULAN DAN SARAN 5.1 Simpulan ... 49

5.2 Saran ... 50 DAFTAR PUSTAKA

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Sejak terjadinya krisis pada tahun 1997, perkembangan usaha disektor industri perbankan dapat dikatakan mengalami kemunduran, sehingga untuk tetap dapat bertahan perbankan harus selalu meningkatkan daya saingnya. Di dalam upayanya meningkatkan daya saing tersebut, setiap unit bisnis pada industri perbankan selalu mempunyai tujuan dan target tertentu yang harus dicapai, yang merupakan penjabaran dari visi, misi dari perusahaan. Tujuan dan target tersebut di

implementasikan dalam bentuk strategi dan taktik yang harus dilaksanakan untuk mencapai tujuan perusahaan yang telah ditetapkan.

Setelah didera krisis selama kurang lebih 5 tahun, saat ini kondisi perbankan sudah kelihatan menunjukkan kemajuan. Hal ini terlihat dari indikator-indikator ekonomi antara lain:

a. Menguatnya nilai tukar rupiah

b. Pertumbuhan ekonomi yang sudah mulai tumbuh c. Tingkat inflasi yang cukup rendah

e. Sektor riil khususnya disektor ritel mulai berjalan lagi f. Perbankan sudah mulai memberikan kreditnya.

Untuk lebih mempercepat pemulihan ekonomi yang sudah menunjukkan kemajuan tersebut perbankan semakin dituntut peranannya dalam membantu permodalan di sektor riil. Untuk mendukung hal tersebut perbankan sebagai lembaga perantara keuangan, membutuhkan pendanaan dari masyarakat atau pihak ketiga yang berbentuk simpanan baik dalam giro,deposito, maupun

tabungan. Bank-bank pemerintah saat ini bukan satu-satunya pilihan masyarakat sebagai tempat menyimpan uang maupun pelayanan jasa perbankan lainnya, karena masyarakat sudah semakin kritis dan selektif terhadap tuntutan pelayanan, disamping itu karena ada kebijakan pejaminan dari Bank Indonesia.

Bank didirikan dengan tujuan untuk memperoleh laba yang optimal. Laba merupakan faktor penunjang kelangsungan hidup bank, dimana setiap aktivitas bank yang berupa transaksi dalam rangka menghasilkan laba dicatat,

diklasifikasikan, dan disajikan dalam laporan keuangan, yang digunakan untuk mengukur hasil operasi bank pada suatu periode tertentu. Ukuran keberhasilan suatu bank dapat dilihat dari besar kecilnya laba. Sebab dengan besarnya laba yang diperoleh bank, itu merupakan suatu ukuran keberhasilan bahwa bank telah bekerja dengan efisien.

Keberadaan produk unggulan sangat diperlukan untuk keberlangsungan hidup bank maupun perusahaan yang mana produk tersebut dapat bersaing lebih unggul dibandingkan dengan produk lain. Dengan keadaaan zaman yang semakin

berkembang perbankan dituntut untuk menciptakan produk tabungan yang baru dan yang berbeda dengan bank lainnya, yang mampu tumbuh dan berkembang. Karena sumber pendapatan yang paling besar berasal dari tabungan. Banyak faktor-faktor yang mempengaruhi nasabah untuk memilih produk tabungan salah satunya adalah kepercayaan masyarakat terhadap bank tersebut.

Budi Anto (2006:39) mengemukakan faktor-faktor yang mempengaruhi penghimpunan dana pada bank adalah sebagai berikut:

1. Faktor Internal

a. Ketepatan waktu dan ketelitian dalam pengembalian dana nasabah pada bank. b. Kualitas Pelayanan.

Pelayanan yang lebih cepat dan nyaman serta mengandung unsur-unsur kemudahan dalam pelayanan oleh petugas (customer Service) atau fasilitas yang disediakan bank misalnya jasa pelayanan perbankan melalui mesin-mesin ATM atau Internet Banking.

c. Penerapan Prudential Banking Practices

d. Budaya Kerja

Budaya kerja perusahaan yang menggambarkan nilai-nilai kerja yang berlaku dan diadopsi oleh seluruh jajaran organisasi dan karyawan bank.

e. Kualitas SDM

Kualitas SDM pada suatu bank dapat dilihat pada kinerja suatu bank.

Pengetahuan tentang produk dan cara menjual produk kepada masyarakat serta pengetahuan tentang teknologi yang digunakan oleh bank.

f. Penerapan Teknologi

Penerapan teknologi pada suatu bank merupakan salah satu hal yang penting karena dengan adanya teknologi yang berkembang maka akan semakin menarik untuk nasabah. Dengan jumlah nasabah yang banyak maka akan di ikuti oleh jumlah tabungan yang meningkat pula.

g. Penetapan Harga

Penetapan harga bagi perbankan terutama bank yang berdasarkan prinsip konvensional, pengertian harga berdasarkan bunga yaitu harga beli (bunga simpanan), harga jual (bunga kredit) dan biaya yang ditentukan kepada berbagai jasa-jasa yang ditawarkan.

2. Faktor Eksternal

a. Kepercayaan Masyarakat

Unsur kepercayaan masyarakat terhadap suatu bank. Hal ini dapat

b. Pendapatan Masyarakat

Ekspektasi masyarakat menyangkut perkiraan pendapatan yang diterima oleh masyarakat penyandang dan dari bank dibandingkan dengan pendapatan dari alternatif penempatan dana lainnya. Tentunya setelah mempertimbangkan pula berbagai resiko yang ada. Hal ini akan sangat bergantung pula berbagai kinerja perekonomian nasional secara mikro yang mencakup ekspektasi mengenai inflasi, tingkat suku bunga bank gejolak nilai mata uang, tingkat pertumbuhan ekonomi.

c. Unsur Keamanan

Unsur keamanan, baik keamanan dari kemungkinan terjadinya gejolak sosial kemasyarakatan maupun faktor keamanan yang diciptakan oleh adanya jaminan pengembalian dana.

d. Lokasi Bank

Lokasi bank adalah tempat dimana diperjualbelikan produk perbankan dan pusat pengendalian perbankan. Semakin tajamnya persaingan antar bank maupun persainagn dengan lembaga keuangan non bank yang juga dapat memberikan jasa-jasa pelayanan yang bersaing dengan jasa pelayanan bank lainnya.

e. Pesatnya Perkembangan Teknologi

semua bank dapat mengalaminya. Bank Rakyat Indonesia adalah bank yang tertua yang ada di Indonesia , dan Bank Rakyat Indonesia yang merupakan salah satu bank yang terpercaya dan memiliki jaringan terluas. Bank Rakyat Indonesia sendiri merupakan bank yang sampai saat ini mayoritas kepemilikan sahamnya masih dimiliki oleh pemerintah yang masih bertahan dan terus berkembang. Kantor Bank Rakyat Indonesia terdiri dari kantor cabang, kantor cabang

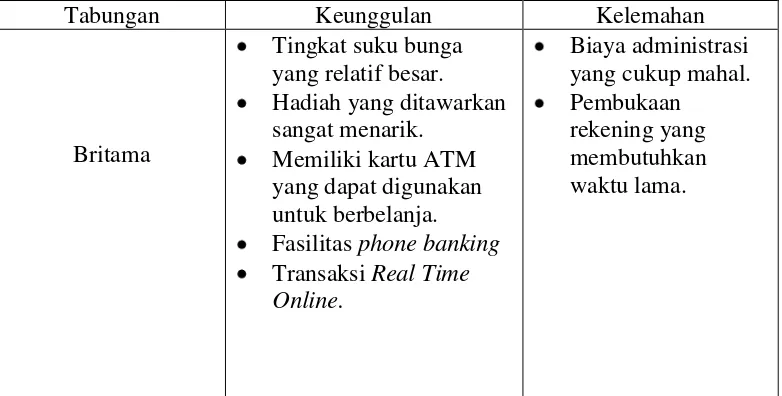

pembantu, dan kantor unit salah satunya adalah PT Bank Rakyat Indonesia Unit Bandar Lampung. Pada PT BRI Unit Bandar Lampung terdapat dua jenis produk tabungan yaitu tabungan britama dan tabungan simpedes.

Tabungan britama adalah salah satu produk bank BRI yang diberikan guna

[image:15.595.114.505.554.752.2]memberikan kemudahan bagi masyarakat untuk menabung di bank. Sementara itu tabungan simpedes adalah simpanan masyarakat pedesaan dalam bentuk tabungan dengan mata uang rupiah yang dapat dilayani di Kantor Cabang dan Unit BRI. Setiap produk tabungan mempunyai keunggulan serta kelemahannya. Berikut ini tabel keunggulan dan kelemahan dari kedua produk tabungan diatas.

Tabel 1.Keunggulan Dan Kelemahan Tabungan Britama Dan Tabungan Simpedes

Tabungan Keunggulan Kelemahan

Britama

Tingkat suku bunga yang relatif besar. Hadiah yang ditawarkan sangat menarik.

Memiliki kartu ATM yang dapat digunakan untuk berbelanja. Fasilitas phone banking Transaksi Real Time Online.

Biaya administrasi yang cukup mahal. Pembukaan

Simpedes

Kemudahan dalam bertransaksi. Biaya pembukaan rekening tabungan yang relatif murah.

Fasilitas Phone Banking

Tingkat suku bunga yang sangat rendah. Sarana kartu ATM yang masih terbatas. Undian hadiah yang tidak menarik. Pemasaran terhadap produk yang kurang menarik.

Tabungan britama lebih unggul dibandingkan dengan tabungan simpedes. Britama merupakan produk tabungan yang di utamakan pada kantor cabang, sedangkan simpedes adalah produk tabungan yang diutamakan pada Unit Bri. Sebagai produk yang diutamakan pada Unit BRI, kelemahan yang ada pada produk tersebut harus diperhatikan. Disamping itu, SDM yang bekerja di dalamnya ataupun faktor lainnya sangat perlu diperhatikan. Karena semakin banyaknya keunggulan yang diperlihatkan oleh produk tersebut maka akan semakin banyak nasabah untuk menabung. Kelemahan setiap produk akan berdampak buruk bagi suatu perusahaan karena kurangnya minat nasabah untuk menabung dan

[image:16.595.113.507.85.215.2]mengakibatkan terjadinya penurunan jumlah nasabah. Berikut ini data yang dapat disajikan mengenai Jumlah Nasabah Tabungan Britama dan Tabungan Simpedes Pada PT Bank Rakyat Indonesia Unit Bandar Lampung Tahun 2011-2013. Tabel 2. Jumlah Nasabah Tabungan Britama dan Tabungan Simpedes Pada PT Bank Rakyat Indonesia Unit Bandar Lampung Tahun 2011-2013.

Tahun

BRITAMA SIMPEDES

Jumlah Nasabah (Orang) Perubahan Jumlah Nasabah Total Tabungan (Jutaan Rupiah) Jumlah Nasabah (Orang) Perubahan Jumlah Nasabah Total Tabungan (Jutaan Rupiah)

2011 11.717 - 57.365 44.285 - 233.341

Tabel 2 dapat disimpulkan bahwa terjadinya kenaikan jumlah nasabah tabungan britama dari tahun 2011 sampai dengan tahun 2013. Tetapi pada tabungan simpedes terjadinya penurunan jumlah nasabah pada tahun 2012 dengan

perubahan jumlah nasabah -1.361 orang. Atas dasar sebagaimana diuraikan diatas maka penulis tertarik untuk melakukan penelitian yang berjudul:

“Faktor-Faktor Yang Mempengaruhi Jumlah Nasabah Tabungan Simpedes

Pada PT Bank Rakyat Indonesia Unit Bandar Lampung”

1.2 Perumusan Masalah

Latar belakang sebagaimana yang diuraikan, maka permasalahan yang dapat dirumuskan adalah:“Apa sajakah faktor-faktor yang mempengaruhi jumlah

nasabah tabungan simpedes pada PT Bank Rakyat Indonesia Unit Bandar Lampung”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah: “Mengetahui faktor-faktor yang mempengaruhi jumlah nasabah tabungan simpedes pada PT Bank Rakyat Indonesia Unit Bandar Lampung”

1.4 Manfaat Penelitian

a. Bagi PT BRI Unit Bandar Lampung

Penelitian ini diharapkan dapat digunakan sebagai bahan masukan dalam meningkatkan jumlah nasabah.

b. Bagi Peneliti

c. Bagi Pihak Lain

BAB II

LANDASAN TEORI

2.1 Pengertian Bank

Kasmir (2008), mendefinisikan bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa bank lainnya. Lembaga keuangan itu sendiri adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya baik hanya menghimpun dana atau kedua-duanya menghimpun dan menyalurkan dana. Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November 1998 dalam buku Kasmir (tentang perbankan):

a. Pengertian Perbankan, adalah :

Segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan bank, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. b. Pengertian Bank, adalah :

2.2 Kegiatan Perbankan

Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan pokok perbankan (Kasmir,2008)

2.2.1 Menghimpun Dana (Funding)

Menghimpun dana adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito.

a. Simpanan Giro, merupakan simpanan pada bank di mana penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau bilyet giro.

b. Simpanan Tabungan, yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antara bank dengan nasabah dan penarikannya dengan menggunakan slip penarikan, buku tabungan, kartu ATM atau sarana penarikan lainnya.

c. Simpanan Deposito, merupakan simpanan pada bank yang penarikannya sesuai jangka waktu dan dapat ditarik dengan bilyet deposito atau sertifikat deposito.

2.2.2 Menyalurkan Dana (Lending)

1. Berdasarkan Jangka Waktu Kredit

a. Jangka Pendek (Jangka waktu minimal 1 tahun)

b. Jangka Menengah (Jangka waktu antara 1 tahun sampai dengan 3 tahun) c. Jangka Panjang (Jangka waktu lebih dari 3 tahun)

2. Berdasarkan Jenis Penggunaanya a. Kredit Investasi (KI)

Kredit investasi adalah kredit yang digunakan untuk pengadaaan barang modal jangka panjang untuk kegiatan usaha nasabah. Kredit investasi dapat digunakan untuk pembelian tanah dan bangunan untuk kantor, komputer untuk kantor, truk pengangkut sembako, dan lain-lain.

b. Kredit Modal Kerja (KMK)

KMK adalah kredit yang digunakan untuk membiayai kebutuhan modal kerja nasabah. Sebagai contoh, apabila nasabah bergerak dalam bidang perdagangan sembako, KMK dapat digunakan untuk pembelian sembako, honor supir truk yang mengangkut sembako, pembelian solar untuk, menjalankan truk, tagihan listrik dikantor, dan lain-lain. KMK biasanya berjangka pendek dan disesuaikan dengan jangka waktu perputaran modal kerja nasabah. Ditinjau dari jangka waktunya, KMK terdiri atas 2 macam, yaitu :

1. KMK – Revolving

diperpanjang setiap periodenya tanpa harus mengajukan permohonan kredit baru.

2. KMK – Einmaleg

Apabila volume kegiatan usaha debitur sangat berfluktuasi dari waktu kewaktu dan atau pihak bank kurang mempercayai kemampuan dan kemauan nasabah, maka pihak bank merasa lebih aman jika memberikan KMK-Einmaleg. Fasilitas KMK ini hanya diberikan sebatas satu kali perputaran usaha nasabah, apabila periode selanjutnya nasabah menghendaki KMK kembali. maka nasabah harus mengajukan permohonan kredit baru. KMK jenis ini juga dapat diberikan kepada debitur yang kegiatan usahanya sangat tergantung pada proyek yang diperoleh.

c. Kredit Perdagangan

Kredit yang diberikan kepada para pedagang baik agen-agen maupun pengecer.

d. Kredit Konsumsi

Kredit konsumsi adalah kredit yang digunakan dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi, dan bukan sebagai barang modal kerja dalam kegiatan usaha nasabah.

e. Kredit Produktif

2.2.3 Memberikan Jasa-Jasa Bank Lainnya

Jasa lainnya adalah jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dana dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan

simpanan dan kredit maupun tidak langsung. Adapun memberikan jasa-jasa bank lainnya, antara lain :

a. Menerima setoran-setoran, seperti : pembayaran pajak, pembayaran telepon, pembayaran air, pembayaran listrik, pembayaran uang kuliah.

b. Melayani pembayaran-pembayaran, seperti : gaji, pensiun, pembayaran deviden, pembayaran kupon, pembayaran hadiah, dan lain-lain.

c. Di dalam pasar modal perbankan dapat memberikan atau menjadi : penjamin emisi penanggung, wali amanat, pedagang efek, perusahaan pengelola dana. d. Transfer merupakan jasa kiriman uang antar bank, baik antar bank yang sama

maupun bank yang berbeda.

e. Inkaso merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro atau surat-surat berharga lainnya yang berasal dari warkat bank dalam negeri maupun luar negeri.

f. Kliring merupakan jasa penarikan warkat yang berasal dari dalam satu kota, termasuk transfer dalam kota antar bank.

g. Safe Deposito Box merupakan jasa penyimpanan dokumen, berupa suratsurat atau benda berharga. Beberapa hal yang mengenai Safe Deposit Box :

3. Besar tarif sewa Safe Deposit Box tergantung besar ruang dan jangka waktu sewa.

2.3 Sumber – Sumber Dana Bank

M. Sinungan (2000:257), dana-dana bank yang digunakan sebagai modal operasional bersumber dari :

2.3.1 Dana yang bersumber dari Bank itu sendiri

Merupakan sumber dana yang berasal dari modal bank itu sendiri , antara lain adalah sebagai berikut :

a. Setoran Modal dari Pemegang Saham .

Adalah jumlah uang yang secara kolektif oleh para pemegang saham pada waktu bank berdiri .

b. Cadangan-Cadangan Bank.

Adalah sebagian dari laba bank yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang dipergunakan untuk menutupi timbulnya resiko di kemudian hari.

c. Laba Bank Yang Ditahan

2.3.2 Dana Pinjaman Dari Pihak Luar

a. Pinjaman Dari Bank-Bank Lain (Call Money)

Pinjaman dari bank-bank lain adalah pinjaman harian antar bank. Pinjaman ini biasanya dilakukan apabila ada kebutuhan mendesak yang diperlukan oleh bank. Jangka waktu call money iniadalah sekitar satu bulan atapun hanya beberapa hari.

b. Pinjaman Dari Bank Atau Lembaga Keuangan Lain Diluar Negeri. Pinjaman dari bank atau lembaga keungan lain di luar negeri biasanya

berjangka waktu menengah atau panjang. Realisasi pinjaman ini harus melalui persetujuan Bank Indonesia dimana secara tidak langsung BI selaku Bank Sentral ikut serta mengawasi pelaksanaan pinjaman tersebut demi menjaga solvabilitas bank yang bersangkutan.

c. Pinjaman Dari Lembaga Keuangan Non Bank

Pinjaman ini tidak berbentuk kredit tetapi lebih banyak berbentuk surat berharga yang dapat diperjualbelikan sebelum jatuh tempo.

d. Pinjaman Dari Bank Sentral (Bank Indonesia)

2.3.3 Dana Yang Berasal Dari Masyarakat Luas ( Pihak Ketiga ) .

a. Giro (Demand Deposits)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan mempergunakan cek, surat perintah bayaran lainnya, atau dengan cara pemindahbukuan.

b. Deposito (Time Deposits)

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan. c. Tabungan (saving)

Simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan menurut syarat-syarat tertentu.

2.4 Faktor Yang Mempengaruhi Penghimpunan Dana Pada Bank

Budi Anto (2006:39), faktor-faktor yang mempengaruhi penghimpunan dana pada bank antara lain:

1. Faktor Internal

a. Ketepatan Waktu dan Ketelitian Dalam Pengembalian Dana Nasabah Pada Bank.

b. Kualitas Pelayanan.

c. Penerapan Prudential Banking Practices

Penerapan Prudential Banking Practices oleh manajemen bank tercermin dari dicapainya tingkat kesehatan bank secara optimal dan keberhasilan kinerja bank dalam mewujudkan misinya disamping manajemen bank juga tidak melakukan pelanggaran atas ketentuan perbankan yang berlaku. Hal ini meliputi struktur organisasi, budaya kerja, gaya manajemen, strategi

pemasaran, kualitas SDM, sasaran atau target yang harus dicapai. d. Budaya Kerja

Budaya kerja perusahaan menggambarkan nilai-nilai kerja yang berlaku dan diadopsi oleh seluruh jajaran organisasi dan karyawan bank.

e. Kualitas SDM

Kualitas SDM pada suatu bank dapat dilihat pada kinerja suatu bank. Pengetahuan tentang produk dan cara menjual produk kepada masyarakat serta pengetahuan tentang teknologi yang digunakan oleh bank.

f. Penerapan Teknologi

Penerapan teknologi pada suatu bank merupakan salah satu hal yang penting karena dengan adanya teknologi yang berkembang maka akan semakin menarik untuk nasabah. Dengan jumlah nasabah yang banyak maka akan di ikuti oleh jumlah tabungan yang meningkat pula.

g. Penetapan Harga

2. Faktor Eksternal

a. Kepercayaan Masyarakat

Unsur kepercayaan masyarakat terhadap suatu bank. Hal ini dapat

berpengaruh terhadap kemampuan bank dalam menghimpun dana masyarakat atau dari kelembagaan. Seberapa besar unsur kepercayaan ini tergantung pada kinerja internal bank itu sendiri yang diwakili oleh gambaran dari tingkat suku bunga.

b. Pendapatan Masyarakat

Ekspektasi masyarakat menyangkut perkiraan pendapatan yang diterima oleh masyarakat penyandang dan dari bank dibandingkan dengan pendapatan dari alternatif penempatan dana lainnya. Tentunya setelah mempertimbangkan pula berbagai resiko yang ada. Hal ini akan sangat bergantung pula berbagai

kinerja perekonomian nasional secara mikro yang mencakup ekspektasi mengenai inflasi, tingkat suku bunga bank gejolak nilai mata uang, tingkat pertumbuhan ekonomi.

c. Unsur Keamanan

Unsur keamanan, baik keamanan dari kemungkinan terjadinya gejolak sosial kemasyarakatan maupun faktor keamanan yang diciptakan oleh adanya jaminan pengembalian dana.

d. Lokasi Bank

memberikan jasa-jasa pelayanan yang bersaing dengan jasa pelayanan bank lainnya.

e. Pesatnya Perkembangan Teknologi

Pesatnya perkembangan teknologi terutama yang menyangkut teknologi informasi yang sekaligus juga menghasilkan inovasi-inovasi baru menyangkut jasa layanan bank

2.5 Tabungan

2.5.1 Pengertian Tabungan

Pengertian tabungan menurut Undang-Undang Perbankan nomor 10 tahun 1998 dalam buku (Kasmir,2008) adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Syarat-syarat penarikan tertentu maksudnya adalah sesuai dengan perjanjian yang telah dibuat antara bank dengan si penabung. Kemudian dalam hal sarana atau alat penarikan juga tergantung dengan perjanjian antara keduanya. Menurut Dahlan Siamat (2001:3) tabungan memiliki persepsi yang berbeda, tergantung siapa yang melakukan tabungan dalam perekonomian. Untuk rumah tangga, tabungan adalah sisa dari pendapatan yang diperoleh setelah dilakukan pengeluaran untuk

Ada beberapa alat penarikan tabungan, hal ini tergantung dari persyaratan bank masing-masing, menggunakan sarana yang mereka inginkan. Alat-alat penarikan tabungan yang dimaksud adalah sebagai berikut :

1. Buku Tabungan

Kepada setiap penabung biasanya diberikan buku tabungan. Di dalam buku tabungan berisi catatan saldo tabungan, penarikan, penyetoran dan pembebanan-pembebanan yang mungkin terjadi. Buku ini digunakan pada saat penarikan, sehingga langsung dapat mengurangi saldo yang ada di buku tabungan tersebut . 2. Slip Penarikan

Merupakan formulir penarikan di mana nasabah cukup menulis nama, nomor rekening, jumlah uang serta tanda tangan nasabah untuk menarik sejumlah uang. Slip penarikan ini biasanya digunakan bersamaan dengan buku tabungan.

3. Kartu Yang Terbuat Dari Plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang dapat digunakan untuk menarik sejumlah uang dari tabungannya, baik uang yang ada di bank maupun di ATM. Mesin ATM ini biasanya tersebar di tempat-tempat yang strategis. Kepada nasabah pemegang kartu ATM akan diberikan nomor PIN atau kata sandi yang digunakan setiap kali menarik uang dari ATM.

4. Kombinasi

3.4.2 Tabungan Simpedes

Tabungan simpedes adalah adalah simpanan masyarakat pedesaan dalam bentuk tabungan dengan mata uang rupiah yang dapat dilayani di Kantor Cabang Khusus / Kanca / KCP / BRI Unit, yang penyetoran dan pengambilannya tidak dibatasi baik frekuensi maupun jumlahnya sepanjang memenuhi ketentuan yang berlaku yang bertujuan untuk menarik dana-dana kecil dari masyarakat pedesan yang masih kurang mengenal tentang bank.

1. Pasar Sasarannya Simpedes a. Nasabah perorangan (Individual)

b. Nasabah non perorangan yang meliputi Perusahaan (Badan Hukum / Non Badan Hukum), Koperasi, Yayasan, Badan / Lembaga Pemerintah, Badan Usaha lainnya kecuali Bank.

2. Fasilitas Tabungan Simpedes BRI :

a. Automatic Fund Transfer (AFT).

Yaitu fasilitas untuk mentransfer dana dari rekening Simpedes ke rekening simpanan di BRI, baik di Kanca sendiri ataupun di Kanca lain, setiap tanggal tertentu dengan nominal transfer tertentu yang bersifat tetap (secara rutin).

b. Account Sweep.

Yaitu fasilitas untuk mentransfer dana dari satu rekening ke rekening lainnya di unit kerja sendiri ataupun di unit kerja lain secara otomatis yang

c. Automatic Grab Fund (AGF).

Yaitu Fasilitas transfer otomatis untuk menarik (mendebet) dana secara otomatis oleh satu rekening dari rekening lainnya, baik di Unit Kerja sendiri maupun Unit Kerja lain. Inisiatif pendebetan berasal dari rekening yang akan mendebet, dengan nominal transaksi yang bersifat tetap. Fasilitas ini dapat digunakan untuk pembayaran angsuran pinjaman secara otomatis, dimana rekening pinjaman akan secara otomatis mendebet rekening Simpedes untuk membayar angsurannya.

a. Transaksi Antar Cabang yaitu transaksi on line yang dapat dilakukan pemilik rekening Tabungan Simpedes BRI di seluruh Kantor Cabang, Kantor Cabang Pembantu dan BRI Unit Brinets.

b. BRI Card, yaitu kartu ATM (Classic, Gold, dan Platinum) yang dapat dipergunakan untuk transaksi di jaringan ATM maupun berbelanja di merchant.

d. Phone Banking

Adalah layanan transaksi perbankan melalui telepon yang diberikan khusus kepada pemilik Tabungan Simpedes BRI yang memiliki BRI Card (kartu ATM). SMS Banking, yaitu layanan transaksi perbankan melalui sms ke 3300 khusus bagi dihitung berdasarkan kelipatan Rp.1.000.000,- dari saldo terendah dalam satu bulan takwim.

e. Serta Privileges dan program lainnya pemilik Tabungan Simpedes BRI yang memiliki BRI Card (Kartu ATM)

Undian dan Hadiah :

Pemilik Tabungan Simpedes BRI yang memenuhi syarat akan diikutsertakan dalam undian Simpedes yang dilaksanakan 4 kali dalam setahun, masing-masing 2 kali di tingkat Kantor Cabang dan 2 kali di tingkat Kantor Wilayah.

1. Undian Di Tingkat Kantor Cabang a. Diselenggarakan 2 kali dalam setahun.

b. Penabung yang diikutkan dalam undian adalah penabung yang saldo terendahnya mencapai saldo Rp. 1.000.000,- dari saldo terendah dalam satu bulan takwim.

c. Hadiah diberikan dalam bentuk barang. d. Pajak undian ditanggung BRI

2. Undian Di Tingkat Kantor Wilayah (Regional) a. Diselenggarakan 2 kali dalam setahun.

b. Penabung yang diikutkan dalam undian adalah penabung yang saldo terendahnya mencapai Rp.1.000.000,-

c. Pemberian nomor undian dihitung berdasarkan kelipatan Rp.1.000.000,- dari saldo terendah dalam satu bulan takwim.

d. Hadiah diberikan dalam bentuk uang. e. Pajak undian ditanggung Pemenang.

Berikut merupakan keunggulan dan kelemahan tabungan simpedes. a. Keunggulan Dari Simpedes

2. Biaya pembukaan rekening tabungan yang relatif murah 3. Cabang BRI yang sudah banyak di desa-desa

4. Kemudahan dalam bertransaksi

5. Fasilitas dapat digunakan melalui Phone Banking

b. Kelemahan Dari Simpedes

1. Undian hadiah yang kurang menarik 2. Sarana ATM yang masih terbatas 3. Suku bunga yang relatif kecil

BAB III

METODELOGI PENULISAN

3.1 Jenis Data

Jenis data yang digunakan dalam penulisan ini adalah :

1. Data Kualitatif, analisis yang dilakukan terhadap data-data yang non angka seperti hasil wawancara dan dan bacaan dari buku terkait dalam penulisan ini. 2. Data Kuantitatif, data yang dapat dihitung atau data yang berupa angka.

Dalam hal ini data tersebut data Jumlah Nasabah Tabungan Britama dan Simpedes Pada Tahun 2011-2013 PT Bank Rakyat Indonesia Unit Bandar Lampung.

3.2 Sumber Data

Data yang digunakan dalam penulisan ini adalah data primer dan data sekunder. a. Data Primer

b. Data Sekunder

Data sekunder adalah sumber data yang diperoleh secara tidak langsung atau melalui media perantara,data diperoleh dari dokumen perusahaan, laporan, dan studi pustaka.

3.3 Objek Penelitian

Objek dalam penelitian ini adalah nasabah pada PT Bank Rakyat Indonesia Unit Bandar Lampung.

3.4 Metode Pengumpulan Data

Dalam memperoleh data yang dibutuhkan sesuai dengan penelitian ini diperoleh dengan cara penelitian lapangan (Field Research), yang terdiri dari :

1. Studi Pustaka

Studi pustaka adalah metode pengumpulan data dengan cara melakukan peninjauan pustaka dari berbagai literature karya ilmiah, dan buku yang menyangkut teori yang relevan dengan masalah yang dibahas.

2. Wawancara

3. Penelitian Lapangan

Penelitian lapangan dilakukan dengan mengadakan Praktek Kerja Lapangan (PKL) di PT Bank Rakyat Indonesia Unit Bandar Lampung selama dua bulan terhitung sejak tanggal 04 Februari sampai dengan 03 April 2014

3.5 Gambaran Umum Perusahaan

3.5.1 Sejarah Singkat Bank Rakyat Indonesia Tbk

Bank Rakyat Indonesia didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank derInlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang Berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pada periode setelah

kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat berhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat.

keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks. BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II bidang Ekspor Impor (Exim).

Undang-Undang No.14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rural dan Ekspor Impor dipisahkan

masing-masing menjadi dua Bank, yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum. Sejak 1 Agustus 1992 berdasarkan Undang-undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% di tangan

Pemerintah.

York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.Point, 3.705 BRI Unit dan 357 Pos Pelayanan Desa, serta beberapa BRI Unit dan KCP dalam proses

penambahan.

3.5.2 Visi dan Misi Bank Rakyat Indonesia (Persero) Tbk.

Visi BRI adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Sedangkan Misi Bank Rakyat Indonesia adalah :

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

3.5.3 Sasaran Jangka Panjang Bank Rakyat Indonesia

1. Menjadi bank sehat dan salah satu dari lima bank terbesar dalam asset dan keuntungan.

2. Menjadi bank terbesar dan terbaik dalam pengebangan usaha mikro, kecil, dan menengah.

5. Menjadi bank yang melaksanakan good corporate governance secara konsisten.

6. Menjadikan budaya kerja BRI sebagai sikap dan prilaku semua insan prilaku BRI.

7. Menjadi bank yang memberikan kredit dengan prosedur yang baik. 8. Menjadi bank yang memiliki kebijakan professional.

3.5.4 Wilayah Kerja PT Bank Rakyat Indonesia Unit Bandar Lampung Praktek kerja lapang yang penulis lakukan berlokasi di PT Bank Rakyat Indonesia Tbk Unit Bandar Lampung yang terletak di Jalan Pagar Alam No. 26 Bandar Lampung. PT Bank Rakyat Indonesia Unit Bandar Lampung didirikan sejak tahun 2003 dengan kepemimpinan pertama oleh Bapak Ramson Tambunan, setelah pensiun sejak Februari 2007 BRI UBL dipimpin oleh Bapak Kasman Aritonang dan selanjutnya dipimpin oleh Ibu Rita Roslina. BRI UBL adalah salah satu kantor unit dari 8 kantor unit yang ada di Bandar Lampung. BRI Unit merupakan pengembangan usaha dari BRI Cabang oleh karen itu segala sesuatu yang

berkenaan dari kegiatan perbankan BRI UBL harus dilaporkan pada BRI Cabang Tanjung Karang .

3.5.5 Bidang Usaha Perbankan

1. Produk Simpanan a. Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro atau alat lain yang dipersamakan dengan itu. Macam-macam produk tabungan BRI diantaranya adalah sebagai berikut :

1. Britama

Salah satu jenis tabungan masyarakat di BRI yang penyetorannya dapat dilakukan setiap saat serta frekuensi pengambilannya tidak dibatasi sepanjang saldonya mencukupi dan memenuhi syarat-syarat yang ditentukan.

2. Simpedes

Simpanan masyarakat pedesaaan di BRI unit termasuk dalam kelompok tabungan yang pengambilan atau penyetorannya tidak dibatasi dalam jumlah atau frekuensi sepanjang saldo mencukupi. Tabungan ini minimal memiliki saldo sebesar Rp.50.000 dengan biaya perbualan Rp.5000. Tabungan simpedes dibagi ini dibagi menjadi 3 bagian yaitu :

a. Tabungan Simpedes biasa yang transaksi antar cabangnya sebesar 200 juta

b. Tabunga Simpedes Impian.

Produk tabunga ini biasanya digunakan untuk investasi. c. Tabunga Simpedes Usaha.

b. Deposito

Simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Untuk mencairkan deposito yang dimiliki deposan dapat menggunakan bilyet deposito atau sertifikat deposito.

2. Produk Pinjaman

Secara umum bank-bank dapat menyalurkan dananya melalui pinjaman , penyaluran dana , atau penetapan dana Bank dalam surat berharga ( sertifikat BRI). BRI juga menyalurkan dananya dalam bentuk pinjaman atau kredit pada masyarakat. Adapun jenis-jenis pinjaman tersebut adalah sebagai berikut: a. Kupedes Briguna

Merupakan kredit yang diberikan kepada debitur ataupun calon debitur b. Kupedes Modal Kerja

Merupakan kredit yang diberika kepada debitur atau calon debitur untuk membiayai modal kerja yang bersangkutan dan usaha pertanian dan perdagangan.

1. Bisnis Perdagangan dan jasa modal kerja yang diperlukan dalam menjalankan usahanya dalah untuk membiayai persediaan barang dagangan (pembelian atau penyimpanan) dan piutang dagang (penjualan secara kredit)

2. Bisnis industri modal kerja yang diperlukan dalam menjalankan usahanya dalah untuk pembelian bahan baku/mentah , barang

manfaat yang lebih tinggi , proses produksi , penyimpanan dan penjualan secara kredit.

c. Kupedes Investasi

Kredit investasi adalah kredit debitur atau calon debitur untuk pembelian barang-barang modal, atau jasa yang diperlukan guna rehabilitasi,

moderisasi, ekspansi atau pendirian usaha baru. Besranya kredit yang dapat disediadakan minimal 65% dari total biaya investasi yang wajar.

d. Kredit Usaha Rakyat (KUR)

KUR adalah kredit/ pembiayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank.

3. Jasa – Jasa Bank Lainnya

PT BRI Unit Banfa Lampung juga memberikan jasa-jasa lainnya dalam kegiatan usahanya diantaranya adalah sebagai berikut :

a. Transfer

1. Transfer Keluar

Yaitu perintah transfer yang dikirim dari pengirim ke kanca / BRI Unit untuk membayar sejumlah uang kepada si penerima.

2. Transfer Masuk

b. Kliring

Kliring pengiriman uang lewat bank ke bank lain atau pemindahan uang dari rekening satu kerekening lain pada bank yang berbeda.

3.5.6 Struktur Organisasi Bank Rakyat Indonesia Unit UBL

Struktur oragnisasi PT Bank Rakyat Indonesia (Persero) Tbk Unit Bandar Lampung berbentuk lini dengan staff yang mencerminkan pembagian tugas, wewenang, tanggung jawab dan hubungan kerja yang terjadi dalam organisasi. Struktur Organisasi PT. BRI UBL terlampir.

3.5.7 Tugas dan Wewenang Masing – Masing Jabatan 1. Kepala Unit

Adalah seorang yang diberikan tanggung jawab untuk memimpin atau mengelola usaha / kegiatan bisnis pada bank unit.

a. Tugas dan Tanggung Jawab

1. Menyusun rencana kerja dan anggaran tahunan BRI Unit yang dipimpinnya.

2. Mengkoordinir pelaksanaan kerja para petugas BRI Unit menjadi bawahannya.

3. Melakukan pengurusan dan penyimpanan kas BRI Unit bersama Teller. 4. Melakukan pemeriksaan terhadap mekanisme kontrol di BRI unit yang

5. Memutuskan permintaan pinjaman, flat bayar biaya eksploitasi, perintah pemindahbukuan dan menandatangani surat-surat. Hal tersebut sesuai dengan kewenangan yang dimilikinya.

6. Mengadakan hubungan dengan instansi atau pihak lain yang berkaitan dengan tugas BRI unit.

7. Memberikan bimbingan, membuat daftar penilaian kerja secara periodik serta usulan kenaikan pangkat bawahannya.

8. Melakukan pembinaan terhadap nasabah penjamin maupun simpanan. 9. Memperkenalkan dan memasarkan jasa-jasa perbankan kepada

masyarakat diwilayah kerjanya dalam rangka mengembangkan usaha BRI unit.

10.Kepala unit harus mampu melakukan pekerjaan-pekerjaan mantri, teller, deskman, dan menggantikan dalam hal yang bersangkutan kepada masyarakat diwilayah kerjanya dalam rangka mengembangkan usaha BRI unit.

11.Menyampaikan laporan-laporan rutin maupun insidentil secara periodik dan sewaktu-waktu ke sub area unit.

12.Menyimpan, mengadministrasikan dan membuat surat-surat yang berklarifikasi rahasia dan sangat rahasia.

b. Wewenang

1. Memutus permintaan pinjaman kupedes sesuai wewenangnya. 2. Mengusulkan biaya kerugian karena kasus sesuai dengan

wewenangnya.

4. Mengusulkan keringanan bunga kupedes sesuai kewenangannya. 5. Menandatangani bilyet deposito sesuai unit kewenangannya. 6. Memflat biaya promosi sesuai kewenangannya.

7. Memflat biaya ekploitasi sesuai kewenangannya. 8. Memegang kunci brankas.

9. Menandatangani surat keluar yang terdiri dari surat dan laporan rutin yang ditunjukan kepada pihak intern maupun ekstern bersama-sama dengan deskman.

10.Mengusulkan ke kanca hal yang berkaitan dengan :

a. mutasi, promosi, demosi pegawai BRI unit bawahannya. b. reward dan punishment ( bonus dan hukuman jabatan). c. pemenuhan kebutuhan SDM diwilayah kerjanya.

11.Melakukan perbuatan hukum, mengikat pihak ketiga dan menghadap dimuka pengadilan dalam rangka mewakili BRI, khususnya yang berkaitan dengan permasalahan BRI unit di wilayahnya sesuai dengan ketentuan yang berlaku berdasarkan delegasi wewenang yang diberikan.

2. Mantri

a. Tugas dan Tanggung Jawab

1. Menganalisa dan memeriksa permintaan pinjaman dan mengusulkan putusan pinjaman agar pinjaman yang diberikan layak dan aman bagi bank.

3. Memperkenalkan dan memasarkan produk BRI unit dan BRI untuk mencapai profit yang maksimal.

4. Mengadakan kunjungan kepada calon nasabah pinjaman dan simpanan potensial.

5. Melaksanakan pengendalian tunggakan dengan cara pemeriksaan setempat, menagih, serta mengusulkan langkah-langkah penyelesaian atau pengamanan pinjaman.

6. Menyampaikan hasil kunjungan pembinaan nasabah atau calon nasabah kepada kepala unit dalam rangka memperluas jangkauan pelayanan (ekspansi)

7. Menatakerjakan rencana kerja, buku tournel dan buku eksploitasi kendaraan bermotor (dinas) yang digunakannya dalam rangka efesiensi dan efektifitas kerja.

8. Menyampaikan data-data tentang potensi dan pengembangan situasi wilayah kerja.

9. Selalu berusaha meningkatkan pengetahuan dan keterampilan dalam rangka memperlancar tugas marketing.

b. Wewenang

1. Memprakarsai permintaan pinjaman.

3. Deskman

a. Tugas Dan Tanggung Jawab

1. Memberikan pelayanan administrasi kepada nasabah atau calon nasabah yang akan menggunakan jasa perbankan lainnya di BRI unit dengan sebaik-baiknya dalam rangka meningkatkan kualitas pelayanan kepada nasabah, seperti pembukaan rekening tabungan, deposito, pendaftaran permohonan kredit memeriksa kelengkapan berkas calon debitur

2. Memelihara citra BRI unit khususnya dan BRI umumnya untuk menjaga kepentingan bisnis BRI unit.

3. Menatakerjakan register yang berkaitan dengan proses pelayanan pinjaman untuk kelancaran pengelolaan pinjaman.

4. Menatakerjakan register simpanan untuk mencegah kerugian bank. 5. Menatakerjakan register pemberantasan tunggakan untuk mendukung

kelancaran kegiatan pemberantasan yunggakan.

6. Menyimpan berkas pinjaman dan agunannya dalam rangka pengamanan asset bank.

7. Menatakerjakan pengarsipan bukti pembukuan dan mengelola penyimpanan berkas pinjaman dan simpanan untuk tertib administrasi. 8. Mencetak DMH dan melakukan verifikasi awal untuk sumber audit trail. 9. Membuat dan mengadministrasikan laporan BRI unit untuk keperluan penentuan kebijakan manajemen yang disampaikan kepada kepala unit dan kanca yang meliputi :

b. Laporan keragaan c. LBU dan SID

d. Laporan kekuatan pegawai

e. serta laporan lainnya yang dianggap penting.

11.Membuat konsep surat berdasarkan perintah atau disposisi kepala unit. 12.Membuat konsep surat berdasarkan perintah atau disposisi kepala unit. 13.Mengagendakan surat masuk dan keluar dari dan ke BRI unit untuk

kepentingan tertib administrasi. b. Wewenang

Wewenang Deskman adalah memegang kunci kluis atau berkas pinjaman.

4. Teller

a. Tugas dan Tanggung Jawab

1. Memberikan pelayanan kepada nasabah untuk kepentingan bisnis BRI.

2. Memelihara citra BRI unit khususnya dan BRI umumnya untuk menjaga kepentingan bisnis BRI unit.

3. Mengurus kas bersama kepala unit untuk mengamankan asset bank. 4. Memastikan kelancaran dan ketetapan pelayanan penerimaan setoran

dan pembayaran dari dan ke nasabah untuk kepentingan bisnis BRI. 5. Menyetorkan setiap kelebihan maksimal kas selama jam kerja, dan

6. Memastikan keamanan dan kecocokan uang kas yang ada pada ruangan teller untuk kelancaran pelayanan kepada nasabah.

7. Memastikan kelengkapan bukti kas tunai dan OB yang berada pada pengawasannya untuk menghindari penyimpangan kas teller.

8. Membuat registrasi kas teller untuk tertib administrasi. b. Wewenang

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Uraian pada pembahasan sebelumnya, maka dapat ditarik kesimpulan yaitu terdapat faktor internal dan eksternal yang dapat mempengaruhi jumlah nasabah tabungan simpedes. Faktor tersebut adalah sebagai berikut :

1. Faktor Internal yaitu kualitas pelayanan, penerapan prudential banking practices, budaya kerja, kualitas SDM, penetapan harga, dan penerapan teknologi.

2. Faktor internal yaitu kepercayaan masyarakat, pendapatan masyarakat, unsur keamanan, lokasi bank, dan perkembangan teknologi.

5.2 Saran

Saran yang diberikan penulis yakni PT BRI Unit Bandar Lampung dalam rangka meningkatkan jumlah nasabah tabungan simpedes adalah sebagai berikut : 1. Faktor Internal

2. Faktor Eksternal

DAFTAR PUSTAKA

Anto, Budi. 2006. Upaya Peningkatan Dana Pihak Ketiga. Universitas Lampung, Bandar Lampung

Kasmir, S.E, M.M. 2008. Bank Dan Lembaga Keuangan Lainnya. Raja Grafindo Persada. Jakarta.

Siamat, Dahlan. 2001. Manajemen Lembaga Keuangan. Fakultas Ekonomi Universitas Indonesia. Jakarta.