CABANG BANDUNG

(PERIODE 2007-2011)

Analysis Of The Development Of Practical Sadaya Savings

In PT. Bank BPR Karyajatnika Sadaya Branch Bandung

(Period 2007-2011)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Keuangan dan Perbankan

Oleh :

Vinny Yulianti Haerunisa 21509024

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Di bawah bimbingan Lia Yulianti.,SE.,Msi.

BPR Karyajatnika Sadaya Cabang Bandung sebagai salah satu lembaga keuangan di Indonesia, dapat melayani kebutuhan dan melancarkan mekanisme bagi sektor perekonomian, salah satunya menerima dana dari masyarakat berupa tabungan dan deposito.Tabungan merupakan salah satu layanan yang sangat diminati oleh masyarakat, karena penarikannya bisa dilakukan setiap saat apabila dibutuhkan.

Dalam kesempatan ini penulis melakukan penelitian pada PT. BPR Karyajatnika Sadaya Cabang Bandung. Maksud penulis mengadakan penelitian ini adalah untuk mengetahui seberapa besar perkembangan Tabungan Sadaya Praktis. metode penelitian yang digunakan adalah metode deskriptif, metode deskriptif yaitu suatu bentuk pengumpulan data yang di ambil dan di analisis kebenarannya.

Hasil penelitian menunjukan bahwa perkembangan Tabungan Sadaya praktis pada PT. BPR Karyajatnika Sadaya Cabang Bandung terus mengalami kenaikan meskipun sempat terjadi penurunan. Penurunan terjadi pada tahun 2010. Hal ini disebabkan oleh kurangnya minat masyarakat untuk menyimpan dananya dalam bentuk tabungan. Masyarakat lebih memilih menyimpan dananya dalam bentuk simpanan deposito karena bentuk simpanan tersebut memberikan bunga relatif besar. Akan tetapi penurunan tersebut terjadi hanya pada tahun 2010 dan tidak diikuti tahun berikutnya.

Vinny Yulianti Haerunisa “Analysis Of The Development Of Practical Sadaya Savings In PT. Bank BPR Karyajatnika Sadaya Branch Bandung Period 2007-2011 " Under the guidance of Lia Yulianti., SE., M.Pd

BPR Karyajatnika SADAYA Bandung as a financial institution in Indonesia, can serve the needs and launch mechanism for the economic sector, one of which received funding from the public in the form of savings and deposito.Tabungan is one service that is in demand by the public, because the withdrawal can be done every time if needed.

On this occasion the authors conducted a study on PT. BPR Karyajatnika SADAYA Branch Bandung. The author's intent to conduct research is to determine how much progress SADAYA Practical Savings. research method used is descriptive method, descriptive method that is a form of data collection in the capture and analysis of the truth.

The results showed that the development of practical SADAYA Savings on PT. BPR Karyajatnika SADAYA London Branch had continued to rise despite a decline. The decline occurred in 2010. This is caused by a lack of interest of the community to save their money in savings. People prefer to save funds in the form of savings deposits because it provides a relatively large flowers. However, this decline occurred only in 2010 and is followed the next year.

Assalamualaikum Wr. Wb

Puji dan syukur penulis panjatkan kehadirat Allah SWT Yang Maha Pengasih lagi Maha Penyayang, karena atas rahmat dan ridho-Nya penulis mampu menyelesaikan Tugas Akhir ini sebelum batas waktu yang telah ditentukan. Dengan

judul “Analisis Perkembangan Tabungan Sadaya Praktis Pada PT.Bank BPR

Karyajatnika Sadaya Cabang Bandung”. Adapun maksud dan tujuan dari penyusunan tugas akhir ini adalah untuk memperoleh gelar Ahli Madya Program Studi Keuangan dan Perbankan Fakultas Ekonomi Jenjang Diploma III Universitas Komputer Indonesia (UNIKOM).

Dengan segenap kerandahan hati, penulis sangat menyadari bahwa terdapat banyak kekurangan serta kelemahan yang dikarenakan keterbatasan kemampuan penulis dalam menyusun Tugas Akhir ini. Tetapi walaupun terdapat banyak kekurangan dalam Tugas Akhir, penulis tetap berharap ada manfaat yang dapat diambil oleh semua pihak yang membaca dan memahami Tugas Akhir ini.

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia (UNIKOM).

2. Ibu Prof. Dr. Umi Narimawati, Dra., SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM).

3. Ibu Linna Ismawati, SE., M.Si selaku Ketua Program Studi Jurusan Keuangan dan Perbankan Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

4. Ibu Windi Novianti, SE.,MM selaku Dosen Wali KP-1 Program Studi Jurusan Keuangan dan Perbankan Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

5. Ibu Lia Yulianti SE.,M.Pd selaku Dosen Pembimbing Tugas Akhir pada Program Studi Jurusan Keuangan dan Perbankan Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

6. Ibu Windi Novianti, SE.,MM selaku dosen Penguji sidang Fakultas Ekonomi Universitas Komputer Indonesia ( UNIKOM ).

7. Bapak Oman selaku Sukirman, SE.,M.Si selaku dosen Penguji Sidang Fakultas Ekonomi Universitas Komputer Indonesia ( UNIKOM ).

11.Rekan-rekan seangkatan di KP Eva, Tika, Rini, Nila, Indri, dan semua anak-anak KP yang tidak dapat disebut satu persatu, yang selama ini bersama-sama memberikan dukungan dan masukan-masukan yang sangat berharga bagi saya.

12.Kepada Rifki yang selalu memberikan dorongan dan membantu saya dalam segala hal.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan laporan tugas akhir ini. Akhir kata berharap semoga laporan tugas akhir ini dapat bermanfaat dan menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain. Penulis ucapkan terima kasih, sehingga terselesaikannya Laporan Tugas Akhir ini.

Wassalamualaikum Wr. Wb

Bandung, 16 Juli 2012S Penulis

LEMBAR PENGESAHAN... i

PERNYATAAN KEASLIAN... ii

MOTTO... iii

ABSTRAK... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

DAFTAR GAMBAR... xi

DAFTAR TABEL... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian…..………..1

1.2. Identifikasi dan Rumusan ………...3

1.3. Maksud dan Tujuan Penelitian….………….………...4

1.4. Kegunaan Penelitian……….………...5

1.4.1 Kegunaan Akademis……….………...5

1.4.2 Kegunaan Praktis………...5

1.5. Lokasi dan Waktu Penelitian………...5

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka………...7

2.1.1 Tinjauan Umum Bank………...7

2.1.1.1 Pengertian Bank………....7

2.1.2.1 Pengertian Tabungan………...12

2.1.2.2Prosedur Pembukaan Tabungan………...13

2.1.2.3Penyetoran Tabungan...14

2.1.2.4Sarana Penarikan Tabungan...14

2.1.2.5Jenis-jenis Tabungan...15

2.1.2.6Pengertian Nasabah...21

2.1.2.7Jenis-jenis nasabah ...21

2.1.3 Analisis perkembangan tabungan...22

2.1.3.1Faktor-faktor tabungan...22

2.2 Kerangka Pemikiran...23 BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian……….25

3.2.5.1Analisi Kuantitatif...30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan……… 31 4.1.1 Sejarah Perusahaan………...31 4.1.2 Struktur Organisasi………...32

4.1.3 Deskripsi Tugas………33

4.1.4 Aspek kegiatan perusahaan...36

4.2 Hasil Pembahasan………34

4.2.1.2 Perkembangan Tabungan Sadaya Praktis…………..37 4.2.1.2 Perkembangan nasabah ..………...40 4.2.1.3 Faktor-faktor yang mempengaruhi tabungan...42 BAB V KESIMPULAN DAN SARAN

4.1. Kesimpulan………...46

4.2. Saran………...47

DAFTAR PUSTAKA

LAMPIRAN

1.1 Latar Belakang Penelitian

Perkembangan ekonomi nasional sangat penting peranannya di dalam meningkatkan kemakmuran masyarakat. Perkembangan perekonomian tersebut tidak terlepas dari peranan sektor perbankan untuk meningkatkan taraf hidup bangsa. Bank sebagai salah satu lembaga keuangan ikut berpartisipasi dalam aktifitas perekonomian dan berperan besar membantu pemerintah dalam membangun kembali sektor perekonomian.

Sejalan dengan perkembangan bank dewasa ini maka kegiatan usaha bank semakin berkembang dan semakin kompetitif dalam operasionalnya salah satunya dalam usaha menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat yang membutuhkan.

Diantara sekian banyak menghimpun dananya, tabungan merupakan salah satu layanan yang sangat diminati oleh masyarakat, karena penarikannya bisa dilakukan setiap saat apabila dibutuhkan.

PT.Bank BPR Karyajatnika Sadaya berdiri pada tanggal 14 September 1990 berdasarkan Akta Pendirian yang dibuat oleh notaris Imas Tarwiyah Soedrajat,SH. berkedudukan di Kabupaten Bandung.

Salah satu pelayanan yang diberikan Bank BPR KS dalam menerima dana dari masyarakat berupa tabungan yang merupakan simpanan yang paling banyak diminati masyarakat. Dalam perkembangannya Bank BPR KS mengeluarkan produk-produk tabungan diantaranya Tabungan Sadaya Praktis, Tabungan Sadaya Klasik, dan Tabunganku.

Bank BPR KS juga berupaya meningkatkan pertumbuhan dana khususnya pada sumber dana pihak ketiga yang diperoleh dari produk-produk tabungan, salah satunya yaitu tabungan Sadaya Praktis. Akan tetapi perkembangan jumlah dana tabungan pada BANK BPR KS ini selalu berubah-ubah (berfluktuasi) setiap tahunnya. Hal ini disebabkan salah satunya oleh perkembangan jumlah tabungan khususnya tabungan Sadaya Praktis yang cenderung mengalami penurunan. Hal tersebut dapat dilihat dari Tabel 1.1 berikut ini :

Tabel 1.1

Perkembangan Tabungan Sadaya Praktis PT. Bank BPR Karyajatnika Sadaya

Tahun Tabungan Sadaya Praktis BPR KS (Dalam ribuan rupiah)

Perkembangan Nasabah BPR KS

2007 68.978.055 127.000

2008 75.850.455 185.166

2009 95.659.933 360.328

2010 76.876.055 135.456

2011 120.545.025 402.275

Tabungan Sadaya Praktis terus mengalami kenaikan meskipun sempat terjadi penurunan. Penurunan terjadi pada tahun 2010. Hal ini disebabkan oleh kurangnya minat masyarakat untuk menyimpan dananya dalam bentuk tabungan. Masyarakat lebih memilih menyimpan dana dalam bentuk simpanan deposito karena bentuk simpanan tersebut memberikan bunga relatif besar. Akan tetapi penurunan tersebut terjadi hanya pada tahun 2010 dan tidak diikuti tahun berikutnya.

Dalam perkembanganya tabungan Sadaya Praktis dipengaruhi oleh faktor tingkat suku bunga karena tingkat suku bunga merupakan salah satu faktor yang mendorong masyarakat untuk menabung. Dari uraian diatas maka penulis tertarik untuk menyusun laporan tugas akhir ini dengan judul “ANALISIS PERKEMBANGAN TABUNGAN SADAYA PRAKTIS PADA PT. BANK

KARYAJATNIKA SADAYA CABANG BANDUNG”.

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Tabungan Sadaya Praktis merupakan salah satu simpanan yang paling diminati banyak masyarakat. Akan tetapi perkembangan jumlah tabungan pada Bank BPR KS selalu berubah-ubah (berfluktuasi) setiap tahunnya.

1.2.2 Rumusan Masalah

1. Bagaimanakah perkembangan tabungan Sadaya Praktis periode 2007-2011?

2. Bagaimana analisis perkembangan tabungan Sadaya Praktis pada Bank BPR KS ?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari diadakan penelitian ini adalah untuk mengetahui Analisa Perkembangan Tabungan Sadaya Praktis pada PT. BANK BPR KS.

1.3.2 Tujuan Penelitian

Agar dapat diperoleh data yang benar-benar diperlukan dan diharapkan dalam penelitian, maka penulis sebelumnya telah menentukan tujuan-tujuan yang hendak dicapai. Adapun tujuan-tujuan yang dimaksud penulis adalah sebagai berikut:

1. Untuk mengetahui perkembangan tabungan Sadaya Praktis periode 2007-2011.

2. Untuk menganalisis perkembangan tabungan Sadaya Praktis pada PT. BANK BPR KS.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

b. Hasil penelitian ini dapat menambah referensi sebagai bahan auan bagi penelitian yang akan datang.

1.4.2 Kegunaan Praktis

a. Memberikan jawaban terhadap permasalahan yang diteliti

b. Memberikan manfaat dalam pengembangan ilmu hukum pada umumnya dan khususnya dalam perdata yang berkaitan dengan perkembangan tabungan

c. Memberikan sumbangan pengetahuan kepada masyarakat pada umumnya dan dunia perbankan pad khususnya tentang perkembangan tabungan.

1.5 Lokasi dan Waktu Penelitian

Untuk memperoleh data peneliti melakukan peninjauan pada PT. BANK BPR Karyajatnika Sadaya di Jalan. Abdurachman Shaleh No.2 Bandung, waktu penelitian dilakukan pada bulan April 2012.

Tabel 1.2

Jadwal Kegiatan Penelitian

No. Uraian Kegiatan waktu

April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Penelitian

2 Pelaksanaan Penelitian

3 Pengumpulan Data

4 Pengolahan dan Analisis data

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1.1 Kajian Pustaka

2.1.2 Tinjauan Umum Bank

2.1.2.1Pengertian Bank

Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

Pengertian bank menurut Undang-Undang Perbankan No.10 Tahun 1998 adalah sebagai berikut: “Bank adalah badan yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dan pengertian Bank menurut Kasmir dalam bukunya Manajemen Perbankan (2008:11), “Bank adalah lembaga keuangan yang kegiatan utamanya dalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya”.

2.1.1.2Fungsi Bank

Fungsi perbankan Indonesia adalah sebagai penghimpun, penyalur dan pelayanan jasa dalam lalu lintas pembayaran dan peredaran uang di masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak. Fungsi Bank pada umumnya adalah sebagai berikut :

a. Sebagai badan pelantara dalam perkreditan berfungsi sebagai penerima kredit atau berupa uang dana yang dipercayakan masyarakat seperti tabungan, giro, dan deposito.

b. Sebagai badan yang memiliki kemampuan mengedarkan uang, baik uang giral maupun uang kartal.

c. Sebagai Intermedialy Finance yaitu dari pelantara pihak-pihak yang memiliki dana dengan pihak yang membutuhkan.

2.1.1.3Jenis-jenis Bank

Sejak diberlakukannya Undang-Undang No.10 Tahun 1998, jenis bank dapat dibedakan menjadi dua yaitu :

1. Bank Umum

menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

2. Bank Perkreditan Rakyat/BPR

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan wilayah operasional dan dana yang dimilki dengan layanan yang terbatas pula seperti memberikan kredit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dana dalam SBI / sertifikat bank indonesia, deposito berjangka, sertifikat / surat berharga, tabungan, dan lain sebagainya.

2.1.1.4Usaha Bank

Kegiatan usaha yang dapat dilakukan oleh bank menurut Undang-Undang. Perbankan No.10 Tahun 1998 tentang perbankan adalah sebagai berikut :

a. Menghimpun dana dari masyarakat b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual, atau menjamin atas resiko sendiri maupun untuk kepentingan nasabah.

1. Kegiatan Bank Umum

a. Menghimpun dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan sebagai berikut :

1. Simpanan Giro ( Demand Deposit) 2. Tabungan ( Saving Deposit)

3. Simpanan Deposito ( Saving Deposit) b. Menyalurkan Dana (Lending)

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana yang dilakukan oleh bank melalui pemberi pinjaman yang dalam masyarakat lebih dikenal dengan nama kredit.

Adapaun dana yang disalurkan adalah sebagai berikut : a. Kredit Investasi

b. Kredit modal kerja c. Kredit perdagangan

c. Memberikan jasa-jasa lainnya (Service)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan menghimpun dan menyalurka dan jasa-jasa bank yang ditawarkan seperti :

3. Kliring (Clearing) 4. Safe Deposit Box 5. Bank Card 6. Bank Note Valas 7. Bank Garansi 8. Referensi Bank 9. Bank Draft 10.Letter of Credit

11.Cek Wisata (Travellers Cheque) 12.Jual beli surat-surat berharga 13.Menerima setoran-setoran seperti :

a. Pembayaran pajak b. Pembayaran Telepon c. Pembayaran Listrik d. Pembayaran Air

e. Pembayaran Uang Kuliah

14.Melayani pembayaran-pembayaran seperti: a. Gaji/pensiun/hononarium

b. Pembayaran Deviden c. Pembayaran kupon

2. Kegiatan Usaha Bank Perkreditan Rakyat

a. Menghimpun dana dalam bentuk 1. Simpanan Tabungan

2. Simpanan Deposito

b. Menyalurkan dana dalam bentuk 1. Kredit Investasi

2. Kredit modal kerja

3. Kredit Perdagangan

c. Larangan-larangan agi Bank BPR adalah sebagai berikut : 1. Menerima simpanan giro

2. Mengikuti kliring

3. Melakuka kegiatan valuta asing

4. Melakukan kegiatan perasuransian 2.1.2 Tinjauan Umum Tabungan

2.1.2.1Pengertian Tabungan

Pada awalnya menabung masih secara sederhana seperti menyimpan di rumah, namun faktor resiko kehilangan atau kerusakan. Sesuai perkembangan zaman, dewasa ini kegiatan menghindari resiko kehilangan atau kerusakan akan tetapi juga memperoleh penghasilan dari bunga. Degan demikian, jumlah uang akan bertambah dari waktu ke waktu sekalipun tidak ditambah.

Pengertian tabungan menurut Undang-undang tentang perbankan No.10 Tahun 1998 pasal 1 (Ketentuan Umum) Pengertian Tabungan adalah : “ Simpanan

disepakati, tetapi tidak dapat ditarik dengan cek, bilyetgiro, dan atau lainnya yang dapat dipersamakan dengan itu”.

Menurut Kasmir (2002:84) Pengertian Tabungan adalah penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati.

Tabungan menurut Lapoliwa dan Daniel S Kuswandi (1998:25) di dalam bukunya yang berjudul Akuntansi Perbankan adalah “ Tabungan merupakan

simpanan masyarakat yang penarikannya dapat dilakukan oleh si penabung sewaktu-waktu dikehendaki”.

2.1.2.2Prosedur Pembukaan Tabungan

Menurut Melayu Hasibuan (2008:83) mengatakan prosedur pembukaan tabungan dapat dilakukan dengan cara :

a. Calon nasabah menuliskan nama dan alamat pada aplikasi formulir permohonan untuk menjadi nasabah.

b. Calon nasabah menyerahkan Fotocopy identitas dari (KTP, atau SIM ).

c. Menyerahkan setoran awal minimal sesuai yang ditentukan bank. d. Membuat contoh tanda tangan pada tempat yang ditentukan bank. e. Membuat buku tabungan dengan menuliskan nama, alamat, nomor

buku, tabungan, dan jumlah tabungannya. f. Buku tabungan diserahkan kepada pemiliknya.

2.1.2.3Penyetoran Tabungan

Menurut Melayu Hasibuan ( 2008:83) mengatakan penyetoran tabungan dapat dilakukan dengan cara :

2. Penyetoran dilakukan dengan slip setoran yang disetorkan, yaitu uang tunai, cek/bilyet giro, kliring, transfer masuk, inkaso masuk, bunga deposito, dan lain-lain.

3. Setiap menyetor, buku tabungan harus dibawa sehingga tabungan dapat dibukukan.

2.1.2.4Sarana Penarikan Tabungan

Untuk menarik dana yang ada di rekening tabungan dapat digunakan berbagai sarana atau alat penarikan. Dalam prakteknya, ada beberapa alat penarikan yang dapat digunakan, hal ini tergantung bank masing-masing. Alat ini digunakan sendiri-sendiri atau bersama. Alat-alat yang digunakan adalah sebagai berikut :

1. Buku Tabungan

Merupakan buku yang dipegang oleh nasabah, buku tabungan berisi catatan saldo tabungan, transaksi penarikan, transaksi penyetoran dan pembebanan-pembebanan yang mungkin terjadi pada tanggal tertentu. Buku ini digunakan pada saat penarikan, sehingga dapat mengurangi atau menambah saldo yang ada di buku tabungan tersebut.

2. Slip Penarikan

2.1.2.5Jenis-Jenis Tabungan

Jenis-Jenis Tabungan Bank BPR KS ada 3 yaitu :

1. Tabungan Sadaya Praktis

Tabungan atau simpanan yang dapat diambil baik dengan slip penarikan tunai melalui teller atau dengan kartu ATM. Tabungan ini juga berfungsi sebagai instrumen bagi badan usaha instansi, maupun perorangan dalam menyalurkan keuangannya, dan juga dapat diambil sewaktu-waktu dengan suku bunga yang menarik.

A. MANFAAT :

1. Investasi dalam bentuk tabungan yang dapat diambil setiap waktu bila diperlukan

2. Simpanan dengan jaminan keamanan yang lebih tinggi dibanding menyimpan di rumah, karena dijamin oleh pemerintah/LPS

3. Diberikan fasilitas berupa buku tabungan yang berguna untuk melihat transaksi atau history tabungan

4. Memudahkan nasabah untuk bertransaksi antar bank

5. Autodebet pembayaran tagihan telepon dan listrik melalui rekening tabungan

6. Dapat menggunakan fasilitas SSPP (Self Service Passbook Printer) 7 hari 24 jam untuk mencetak buku tabungan

a. Pembelian pulsa isi ulang

b. Pembayaran tagihan telepon dan listrik

c. Transfer antar rekening BPRKS atau Bank-bank ATM Bersama, bebas biaya untuk 10 kali transaksi dalam 1 bulan.

d. Penarikan tunai menggunakan ATM BPRKS dan ATM Bersama, 7 hari 24 jam

e. Penyetoran tunai menggunakan ADM BPRKS, 7 hari 24 jam. f. Informasi saldo

g. Ubah PIN

h. Registrasi Internet Banking BPRKS dan SMS Banking

8. Mendapatkan fasilitas weekend Banking, internet Banking, Call Center 24 jam, SMS Banking.

B. SYARAT DAN KETENTUAN

1. Minimum saldo awal Rp. 50.000,-

2. Kartu Identitas (KTP/SIM yang masih berlaku)

3. Penarikan tunai lewat ATM hanya dibatasi sampai Rp. 5.000.000/hari

4. Transfer lewat ATM dibatasi hanya sampai Rp. 25.000.000/hari

5. Satu nasabah hanya boleh memiliki 1 rekening tabungan praktis.

2. Tabungan Deposito Fleksibel

Adalah tabungan yang berkaitan dengan 3 produk yakni, Deposito, Kredit Fleksibel, dan Tabungan Fleksibel. Nasabah yang memiliki deposito di BPR KS dapat menjaminkan sertifikat depositonya untuk mendapatkan pinjaman atau kredit fleksibel dan untuk memudahkan penarikan dan pembayaran pinjaman yang sewaktu waktu dilakukan maka diperlukan tabungan deposito fleksibel.

A. MANFAAT :

1. Merupakan rekening tabungan yang terkait dengan fasilitas kredit fleksibel

dan deposito fleksibel

2. Penarikan dan penyetoran dapat dilakukan setiap saat diperlukan

3. Mendapat fasilitas kartu ATM Fleksibel BPRKS yang dapat digunakan untuk melakukan transaksi :

a. Pembelian pulsa isi ulang

b. Pembayaran tagihan telepon dan listrik

c. Transfer antar rekening BPRKS atau Bank-bank ATM Bersama, bebas biaya untuk 10 kali transaksi dalam 1 bulan.

d. Penarikan tunai menggunakan ATM BPRKS dan ATM Bersama, 7 hari 24 jam

e. Penyetoran tunai menggunakan ADM BPRKS, 7 hari 24 jam.

f. Informasi saldo

g. Ubah PIN

4. Mendapatkan fasilitas weekend Banking, internet Banking, Call Center 24 jam, SMS Banking

B. SYARAT DAN KETENTUAN

1. Sertifikat deposito yg dapat dijaminkan untuk kredit fleksibel adalah sertifikat deposito fleksibel BPR KS dimana ketentuannya adalah sbb : nominal deposito untuk perseorangan minimum sebesar Rp. 10 jt dan maksimal adalah Rp. 1 milyar sedangkan untuk perusahaan dalam hal ini BPR maka minimal nominalnya adalah Rp.100 jt dan maksimal Rp. 1 milyar.

2. Perhitungan bunga yg harus dibayar atau bunga yg harus diterima oleh nasabah adalah sama dengan tabungan fleksibel yakni tergantung saldo debit dan saldo kredit.

3. Bila nasabah yang bersangkutan meninggal dunia, penarikan dan penutupan rekening tabungan dapat dilakukan atas permintaan ahli waris dengan melampirkan surat keterangan ahli waris.

3. Tabunganku

A. MANFAAT:

1. Membiasakan budaya menabung,

2. Investasi dalam bentuk tabungan yang dapat diambil setiap waktu bila diperlukan.

3. Simpanan dengan jaminan keamanan yang lebih tinggi dibanding menyimpan di rumah, karena dijamin oleh pemerintah/LPS

4. Diberikan fasilitas berupa buku tabungan yang berguna untuk melihat transaksi atau history tabungan

5. Memudahkan nasabah untuk bertransaksi antar bank.

6. Autodebet pembayaran tagihan telepon dan listrik melalui rekening tabungan

7. Dapat menggunakan fasilitas SSPP (Self Service Passbook Printer) 7 hari 24 jam untuk mencetak buku tabungan

8. Mendapat fasilitas kartu ATM BPRKS yang dapat digunakan untuk melakukan transaksi perbankan di ATM BPR KS maupun ATM Bersama, 7 hari 24 jam

9. Dapat menyetorkan uang menggunakan mesin ADM kapan saja 7 hari 24

jam tanpa melalui teller.

10. Mendapatkan fasilitas weekend Banking dan Call Center 24 jam. B. SYARAT DAN KETENTUAN

1. Setoran awal pembukaan rekening minimum Rp. 10.000,-. Untuk setoran tunai selanjutnya tidak ada pembatasan.

3. Jumlah minimum penarikan di counter sebesar Rp. 50.000,- kecuali pada saat nasabah ingin menutup rekening.

Baik penarikan maupun pemindahbukuan antar rekening melalui counter hanya dapat dilakukan di cabang asal/penerbit rekening TabunganKu, atau dengan menggunakan kartu ATM.

4. Bunga TabunganKu dihitung berdasarkan saldo harian dan tidak progresif. Artinya, bunga dihitung berdasarkan saldo setiap akhir hari dengan suku bunga tunggal/single rate(tidak memperhitungkan proporsional berdasarkan besarnya saldo pengendapan).

Suku bunga TabunganKu untuk BPR adalah 4% per tahun, dikreditkan ke rekening TabunganKutanggal 1 setiap bulannya.

5. Bila buku TabunganKu hilang, nasabah dapat meminta penggantian buku ke cabang penerbit dengan melampirkan surat pernyataan kehilangan yang diberi materai.

6. Tabungan perorangan khusus untuk warga negara Indonesia.

7. Identitas diri yang dibutuhkan : KTP/SIM/Paspor (untuk paspor berusia 17 tahun ke atas).

8. Satu orang hanya boleh memiliki 1 rekening di 1 bank, kecuali bagi orang tua yang membuka rekening untuk anak yang masih di bawah perwalian sesuai kartu keluarga yang bersangkutan.

Penabung di bawah perwalian, harus menggunakan nama orang tua.

2.1.2.5Pengertian Nasabah

Menurut Ismail (2010:190) , Nasabah disebut juga debitur yang mendapatkan pinjaman dari kreditor.

Nasabah adalah orang yang bisa berhubungan dengan atau menjadi pelanggan bank (dalam hal keuangan), orang yang menjadi tanggungan asuransi. Berdasarkan definisi diatas dapat disimpulkan bahwa nasabah adalah orang yang menjadi pelanggan bank yang mempunyai rekening dan simpanan pinjaman.

2.1.2.6Jenis-jenis Nasabah

Di dalam UU No. 10 Tahun 1998 tentang Perbankan, jenis-jenis nasabah ada dua yakni :

1. Nasabah Penyimpan yaitu nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

2. Nasabah Debitur yaitu nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

Sedangkan dari praktek-praktek perbankan, setidaknya dikenal 3 macam nasabah yaitu :

1. Nasabah Deposan yaitu nasabah yang menyimpan dananya pada suatu bank, misalnya dalam bentuk deposito atau tabungan lainnya.

3. Nasabah yang melakukan transaksi dengan pihak lain melalui bank. Misalnya antara importir sebagai pembeli dengan eksportir diluar negeri. .Untuk transaksi semacam ini biasanya importir membuka letter of credit pada suatu bank demi kenyamanan dan keamanan pembayaran.

2.1.3 Analisis Perkembangan Tabungan

2.1.4.1 Faktor-faktor yang mempengaruhi perkembangan tabungan

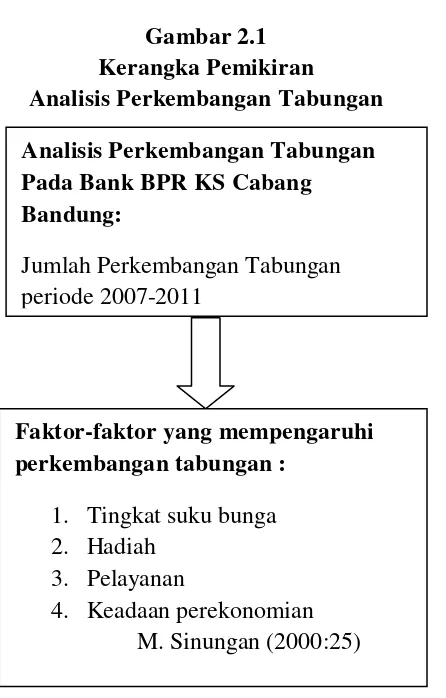

Menurut M. Sinungan (2000:25) faktor yang mempengaruhi tabungan antara lain:

1. Tingkat bunga

Bunga merupakan hal penting bagi suatu bank dalam penarikan tabungan dan penyaluran kreditnya. Penarikan tabungan dan pemberian kredit selalu berhubungan dengan tingkat suku bunganya. Bunga bagi bank bias menjadi biaya (cost of fund) yang harus dibayarkan pada penabung, tetapi dilain pihak, bunga dapat juga merupakan pendapatan bank yang diterima dari debitur karena kredit yang diberikan.

2. Hadiah

3. Pelayanan

Pelayanan diartikan sebagai upaya pihak bank untuk memenuhi segala kebutuhan nasabah dengan fasilitas yang tersedia. Pelayanan yang baik, ramah, dan sopan serta memberikan fasilitas-fasilitas yang tersedia secara optimalkan membuat nasabah puas.

4. Keadaan Perekonomian

Terjadinya peredaran perdagangan yang cepat dan perindustrian yang semakin berkembang memberikan kemungkinan kepada perusahaan atau perorangan yang keuangannya berlebih dalam pendapatannya. Dengan demikian ia akan menitipkan uangnya tersebut kepada bank.

2.2 Kerangka Pemikiran

Bank mempunyai peranan penting dalam menstabilkan perekonomian di Indonesia. Sebagai salah satu lembaga keuangan, bank memiliki kegiatan utama yaitu menghimpun dana masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Dalam kegiatannya menghimpun dana masyarakat bank mempunyai tiga sumber yaitu terdiri dari tabungan, giro dan deposito.

Menurut Undang-undang perbankan No. 10 tahun 1998 pasal 1 (Ketentuan Umum) Pengertian Tabungan adalah “Simpanan yang penarikannya hanya dapat

dilakukan menurut syarat yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan / lainnya yang dapat dipersamakan dengan itu.”

Sinungan pengertian Tabungan adalah “ Simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.”

Dalam praktek perbankan Indonesia dewasa ini, terdapat beberapa jenis tabungan. Perbedaan jenis tabungan ini hanya terletak pada fasilitas yang diberikan kepada penabung, sehingga dengan demikian penabung mempunyai banyak pilihan.

Dalam perkembangannya tabungan tentu saja ada beberapa faktor yang mempengaruhinya yaitu tingkat suku bunga, pelayanan, hadiah dan keadaan perekonomian.

Berdasarkan uraian diatas bagan kerangka pemikiran tentang analisis perkembangan tabungan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Analisis Perkembangan Tabungan

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29)

mengemukakan bahwa :” Objek penelitian menjelaskan tentang apa dan atau siapa

yang menjadi objek penelitian. Bisa juga dimana dan kapan dilakukan. Bisa juga ditambahkan hal-hal lain yang dianggap perlu”. Objek penelitian ini adalah ANALISIS PERKEMBANGAN TABUNGAN SADAYA PRAKTIS PADA PT. BANK KARYAJATNIKA SADAYA.

3.2Metode Penelitian

3.2.1 Desain Penelitian

Desain adalah semua proses yang dilakukan dalam perencanaan pelaksanaan penelitian. Dalam suatu penelitian perlu dilakukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan baik dan sistematis.

Dalam penelitian ini, penulis menggunakan metode deskriftif. Menurut

Sugiyono dalam Umi Narimawati (2010:29), “Metode deskriftif adalah metode

yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian

tetapi tidak digunakan untuk kesimpulan yang lebih luas.”

tentang analisis perkembangan tabungan sadaya praktis pada PT. BANK BPR KS cabang Bandung.

3.2.2 Operasional Variabel Penelitian

Dari penelitian tugas akhir yang berjudul “ Analisis Perkembangan

Tabungan Sadaya Praktis Pada PT. Bank BPR KS, penulis akan menjelaskan tentang perkembangan tabungan yang berfluktuasi setiap tahunnya.

Menurut Nur Indiantoro dalam Umi Narimawati (2010:31) adalah

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi

operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau

mengembangkan cara pengukuran construct yanag lebih baik”.

Tabel 3.1 Operasional Variabel

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

Sumber dalam penelitian ini menggunakan : a. Data Primer

Adalah data yang langsung dari sumber data penelitian yang diperoleh secara langsung dari sumber aslinya dan tidak melalui media perantara dan melalui wawancara. seperti sistem pengawasan kredit, karakteristik calon debitur, pelaksanaan pemberian kredit.

b. Data sekunder

Adalah data yang diperoleh dari olahan pihak lain. Data sekunder dalam penelitian ini adalah dokumentasi. Dokumentasi adalah pengumpulan data yang berasal dari kepustakaan seperti peraturan perundang-undangan, buku-buku, majalah, dokumen, serta makalah yang relevan dengan topik

Variabel Konsep Variabel Indikator Ukuran Skala

penelitian yang berkaitan dengan pelaksanaan pengawasan serta pemberian kredit.

3.2.3.2 Teknik Penentuan Data

3.2.3.2.1 Populasi

Menurut Umi Narimawati (2010:37) populasi adalah “ Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh

peneliti, sebagai unit analisis penelitian”.

Dalam setiap penelitian, populasi yang dipilih erat kaitannya dengan yang akan diteliti. Berdasarkan pengertian tersebut maka populasi dalam penelitian ini diambil dari laporan keuangan terutama yang berkaitan dengan tabungan khusunya Tabungan Sadaya Praktis periode 2007-2011 Pada PT. Bank BPR Karyajatnika Sadaya Cabang Bandung.

Dari penentuan populasi maka diambil sampel. Menurut Sugiono (2006:556) yaitu: “ Sampel adalah sebagian jumlah dan karakterisktik yang dimiliki oleh populasi atau sebagian populasi untuk dijadikan unit pengamatan sebuah penelitian.

Sesuai pengertian ini maka pengambilan sampel harus diperhatikan agar pemilihan sampel tersebut dapat benar-benar sesuai dengan yang dibutuhkan dalam penelitian dan dapat mewakili populasi.

3.2.4 Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan menggunakan : a. Metode Survey

Metode survey merupakan metode yang mengerjakan evaluasi serta perbandingan-perbandingan terhadap hal-hal yang telah dikerjakan dalam menangani situasi atau masalah yang serupa dan hasilnya dapat digunakan dalam pembuatan rencana dan pengambilan keputusan dimasa mendatang. Metode survei ada dua macam, yaitu:

1) Wawancara adalah penelitian yang dilakukan secara langsung dengan proses tanya jawab yang berkaitan dengan topik yang dibahas oleh penulis kepada pihak debitur dan masyarakat sekitarnya.

2) Kuesioner adalah penelitian yang dilakukan secara langsung dengan proses memberikan pertanyaan serta jawaban secara tertulis kepada debitur yang berkaitan dengan topik yang dibahas oleh penulis.

b. Metode Dokumentasi

3.2.5 Rancangan Analisis

Setelah data dikumpulkan dari hasil pengumpulan data, perlu segera digarap oleh staf peneliti, khususnya yang bertugas mengolah data (Suharsimi

Arikunto, 2002:240). “ Analisis data biasanya mencakup pekerjaan meringkas

data yang dikumpulkan menjadi suatu jumlah yang dapat dikelola, membuat

ringkasan dan menerapkan suatu teknik”. Dalam penulisan unsur penelitian ini,

data-data informasi yang diperoleh akan dianalisis dengan deskriptif kualitatif dengan menggambarkan keadaan atau status fenomena. Kajian deskriptif merupakan kajian non hipotesis, sehingga dalam langkah kajian tidak perlu merumuskan hipotesis.

3.2.5.1Analisis Kuantitatif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

PT.BPR KARYAJATNIKA SADAYA berdiri pada tanggal 14 September 1990 berdasarkan Akta Pendirian yang dibuat oleh Imas Tarwiyah Soedrajat, SH , berkedudukan di Kabupaten Bandung, dengan modal dasar pada saat itu berjumlah Rp. 250.000.000,- (dua ratus lima puluh juta rupiah).

Melihat potensi yang dimiliki, maka pada Tahun 1999 PT. BPR Karyajatnika Sadaya mengajukan permohonan pindah alamat ke kotamadya Bandung.Berdasarkanizin dari Bank Indonesia No./1/3/18/CPBPR/IDBPR/Pd tanggal 16 Desember 1999, maka pada tanggal 30 Desember PT. BPR Karyajatnika Sadaya resmi pindah alamat ke Kotamadya Bandung, tepatnya di Jl. Abdurachman Saleh No.2 Bandung, yang saat ini beroperasi sebagai kantor pusat.

2003 PT. BPR Karyajatnika Sadaya memperoleh sertifikasi ISO VERSI 9001-2000 untuk Core Banking dari badan sertifikasi SAI Global (ANZ) dengan nomor registrasi QEC 20588.

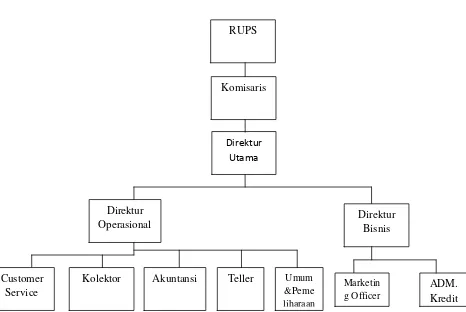

4.1.2 Struktur Organisasi PT. BPR Karyajatnika Sadaya

Struktur organisasi merupakan rangkaian suatu susunan pekerjaan yang diatur dan dibagikan diantara para anggota organisasi, sehingga suatu proses tujuan organisasi dapat tercapai secara efesien. Proses ini menyangkut 3 masalah utama :

1. Perincian seluruh kegiatan untuk mencapai tujuan organisasi 2. Pembagian beban pekerjaan menjadi kegiatan yang secara logis 3. Pembentukan mekanisme untuk mengkoordinasi pekerjaan anggota.

Dengan adanya penyusunan organisasi tersebut sebuah perusahaan atau bank dalam kegiatannya dapat berjalan sebagaimana yang diharapkan oleh sebuah organisasi. Tanggung jawab dari setiap karyawan dalam menjalankan tugasnya masing-masing sangat menentukan dalam terwujudnya suatu kebersamaan yang serasi dan mencapai hasil yang memuaskan.

Sumber: PT.Bank BPR Karyajatnika Sadaya

Gambar 4.1

Struktur Organisasi PT. BPR Karyajatnika Sadaya Cabang Bandung

4.1.3 Deskripsi Tugas

Berdasarkan struktur organisasi tersebut tugas masing-masing bagian yang ada pada PT. BPR KS dapat disekripsikan sebagai berikut:

1. Rapat Umum Pemegang Saham (RUPS)

Merupakan organ tertinggi dan sangat berkuasa dalam memperoleh segala macam keterangan yang diperlukan berkaitan dengan kepentingan jalannya perseroan.

2. Komisaris terdiri dari 2 (dua) orang atau lebih anggota komisaris dan seorang diangkat sebagai komisaris utama oleh RUPS untuk memberitahukan sewaktu-waktu. Komisaris melakukan pengawasan

RUPS

Komisaris

Direktur Utama

Direktur

Operasional Direktur Bisnis

Customer Service

dan kebijakan Direksi dalam menjalankan perseroan serta memberikan nasihat kepada direksi.

3. Direktur Utama (Direksi)

Direktur bertanggung jawab penuh atas kegiatan pengurusan perseroan (PT. BPR KS ) untuk kepentingan dan dalam segala tindakannya, baik di dalam maupun di luar pengadilan.

4. Direktur Operasional

Membuat rencana penyaluran kredit kepada nasabah yang sudah terdeteksi dengan baik, dan melakukan koordinasi dan mengawasi seksi-seksi yang berada di bawahnya.

5. Customer Service

Melaksanakan berbagai pekerjaan yang berhubungan dan mendukung bidang Administrasi Umum dan Pelayanan Nasabah Bank BPR KS serta tugas lain yang diberikan oleh Direktur Operasional dan Direktur Utama.

6. Teller

Melaksanakan berbagai pekerjaan yang mendukung kas Bank BPR KS dan tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

7. Kolektor

8. Marketing Officer

Melaksanakan berbagai pekerjaan yang berhubungan dengan dan mendukung segi pemasaran produk Bank BPR KS baik dan maupun kredit serta produk jasa Bank BPR KS lainnya dan tugas yang diberikan oleh Direktur Operasional dan Direktur Utama.

9. Administrasi Kredit

Melaksanakan berbagai pekerjaan yang berhubungan dengan dan mendukung segi Administrasi Kredit dan tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

10.Akuntansi

Melaksanakan berbagai pekerjaan yang berhubungan dengan dan mendukung bidang Umum, Pelayanan dan Accounting /pembukuan Bank BPR KS serta tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

11.Bagian Umum dan Pemeliharaan

Melaksanakan pekerjaan yang berhubungan dengan dan mendukung bidang Umum dan Pemeliharaan Gedung Kantor serta Barang-Barang Inventaris milik Bank BPR KS juga tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

4.1.4 Aktivitas PT. Bank BPR Karyajatnika Sadaya

berbuat seleluasa Bank umum. Keterbatasan kegiatan BPR juga dikaitkan dengan misi pendirian BPR itu sendiri.

Dalam praktiknya kegiatan BPR adalah sebagai berikut: 1. Menghimpun dana hanya dalam bentuk:

a. Simpanan Tabungan b. Simpanan Deposito

2. Menyalurkan dana dalam bentuk : a. Kredit Investasi

b. Kredit Modal Kerja c. Kredit Perdagangan

Karena keterbatasan yang dimiliki oleh BPR, maka ada beberapa larangan yang tidak boleh dilakukan oleh BPR. Larangan ini meliputi hal-hal sebagai berikut:

a. Menerima simpanan Giro b. Mengikuti Kliring

c. Melakukan kegiaan valuta asing d. Melakukan kegiatan perasuransian. 4.2Hasil Pembahasan

4.2.1 Perkembangan Tabungan Sadaya Praktis Pada PT. Bank BPR

Karyajatnika Sadaya

mampu membiayai operasinya dari sumber ini. Pencairan dana dari sumber ini relatif paling mudah jika dibandingkan sumber lainnya. Dengan meningkatkan jenis dan jumlah tabungan maka dapat meningkatkan sumber dana yang akan disalurkan kepada masyarakat. Di bawah ini tabel perkembangan tabungan Sadaya Praktis pada PT. Bank BPR Karyajatnika Sadaya Cabang Bandung.

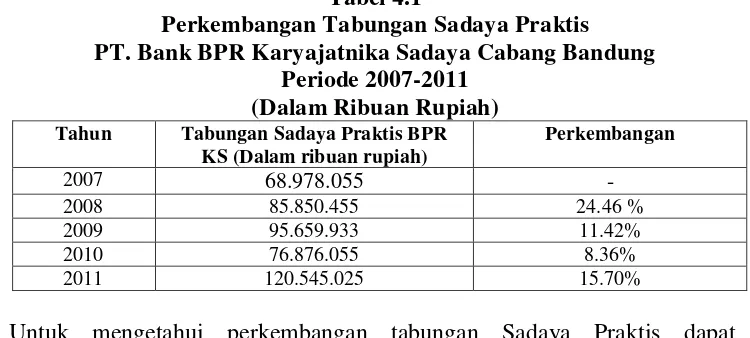

Tabel 4.1

Perkembangan Tabungan Sadaya Praktis PT. Bank BPR Karyajatnika Sadaya Cabang Bandung

Periode 2007-2011 (Dalam Ribuan Rupiah)

Tahun Tabungan Sadaya Praktis BPR KS (Dalam ribuan rupiah) menggunakan rumus sebagai berikut :

Tahun 2008 = 85.850.455 - 68.978.055 x 100 % = 24.46 %

Tabungan Sadaya Praktis – Tabungan Sadaya Praktis tahun sebelumnya x 100%

Dari tabel diatas dapat kita ketahui bahwa tabungan Sadaya Praktis terus mengalami peningkatan meskipun sempat terjadi penurunan. Penurunan terjadi pada tahun 2010. Hal ini disebabkan oleh kurangnya minat masyarakat untuk menyimpan dana mereka dalam bentuk tabungan. Masyarakat lebih memilih menyimpan dana mereka dalam bentuk simpanan deposito karena simpanan tersebut memberikan bungan yang relatif besar. Akan tetapi penurunan tersebut terjadi hanya pada tahun 2010 dan tidak diikuti tahun berikutnya. Pada tahun 2011 tabungan Sadaya Praktis kembali mengalami kenaikan. Hal ini disebabkan karena pihak bank meningkatkan bunga yang memberikan bagi tabungan Sadaya Praktis jadi masyarakat kembali tertarik menyimpan dana mereka dalam bentuk tabungan Sadaya Praktis.

Grafik 4.1

Grafik Perkembangan Tabungan Sadaya Praktis PT. Bank BPR KS

Periode Tahun 2007-2011

Sumber data grafik telah diolah

0 20.000.000.000 40.000.000.000 60.000.000.000 80.000.000.000 100.000.000.000

120.000.000.000

140.000.000.000

Dari Tabel 4.1 dan Grafik 4.1 di atas dapat diketahui perkembangan tabungan Sadaya Praktis.

1. Tahun 2007-2008 mengalami peningkatan sebesar 24.26% karena masyarakat lebih memilih tabungan dibandingkan deposito.

2. Tahun 2008-2009 mengalami peningkatan sebesar 11.42% dengan adanya hadiah langsung bagi nasabah baru masyarakat tertarik untuk menabung. 3. Tahun 2009-2010 mengalami penurunan sebesar 8.36% karena masyarakat

lebih memilih deposito karena tingkat bunganya yang lebih besar.

4. Tahun 2010-2011 mengalami peningkatan sebesar 15.70% karena tabungan lebih cepat cair dibandingkan deposito yang berjangka waktu. 4.2.2 Nasabah PT. BPR Karyajatnika Sadaya

Seiring dengan berjalannya waktu, nasabah PT.BPR KS pun terus bertambah. Nasabah PT. BPR KS berasal dari berbagai tingkatan strata sosial, usia, jenis kelamin dan profesi. Karena PT. BPR KS percaya bahwa hanya dengan dukungan nasabahlah PT. BPR KS bisa berkembang seperti sekarang, maka PT. BPR KS akan selalu memberikan layanan terbaik kepada setiap nasabah, baik besar maupun kecil. Nasabah PT. BPR KS terdiri dari :

1. Ibu rumah tangga 2. Pengusaha 3. Profesional 4. Pensiunan

penurunan ini tidak diikuti oleh tahun berikutnya karena PT. BPR KS terus berusaha meningkatkan jumlah nasabah dengan cara memperluas jaringan, meningkatkan layanan dan terus melakukan inovasi-inovasi baru pada produknya.

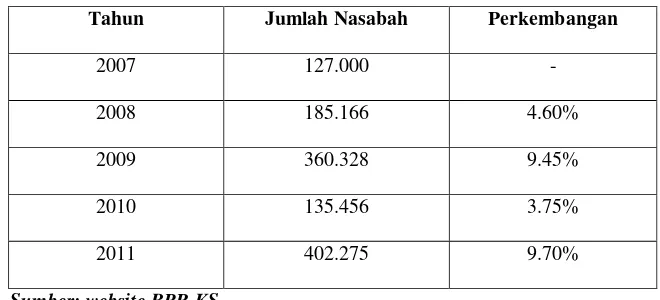

Tabel 4.2

Perkembangan jumlah nasabah PT. BPR KS 2007-2011

Tahun Jumlah Nasabah Perkembangan

2007 127.000 -

menggunakan rumus sebagai berikut :

Tahun 2008 = 185.166 x 100% = 4,60 % perkembangan yang berfluktuasi. Dapat dilihat pada tahun 2007, 2008,2009

Jumlah Nasabah –Jumlah Nasabah Tahun Sebelumnya x 100%

dan 2011 PT. BPR KS mengalami peningkatan namun pada tahun 2010 PT. BPR KS mengalami penurunan, menurunnya jumlah nasabah tabungan secara langsung dipengaruhi oleh penentuan suku bunga tabungan yang dilakukan pemerintah digunakan sebagai alat untuk menjaga atau mengatur jumlah uang beredar agar tidak terjadi inflasi.

Dari Tabel 4.2 di atas dapat diketahui perkembangan nasabah Bank BPR KS Cabang Bandung.

1. Tahun 2007-2008 mengalami peningkatan sebesar 4,60% karena pelayanan dan kenyamana bank yang bagus.

2. Tahun 2008-2009 mengalami peningkatan sebesar 9,45 % karena BPR KS mengadakan promosi hadiah langsung bagi nasabah yang menabung. 3. Tahun 2009-2010 mengalami penurunan sebesar 3,75% karena penentuan

suku bunga tabungan yang dilakukan pemerintah digunakan sebagai alat untuk menjaga atau mengatur jumlah uang beredar agar tidak terjadi inflasi.

4. Tahun 2010-2011 mengalami peningkatan sebesar 9,70% karena kepercayaan nasyarakat menabung di Bank ini sangat tinggi.

4.2.3 Faktor –faktor yang mempengaruhi perkembangan tabungan

1. Tingkat bunga

Bunga merupakan hal penting bagi suatu bank dalam penarikan tabungan dan penyaluran kreditnya. Penarikan tabungan dan pemberian kredit selalu berhubungan dengan tingkat suku bunganya. Bunga bagi bank bisa menjadi biaya (cost of fund) yang harus dibayarkan pada penabung, tetapi dilain pihak, bunga dapat juga merupakan pendapatan bank yang diterima dari debitur karena kredit yang diberikan.

Bank menggunakan tingkat suku bunga yang tinggi untuk menarik nasabah, dengan banyaknya nasabah maka jumlah tabungan pun akan meningkat. Jadi, besar atau kecilnya tabungan sangat dipengaruhi oleh tingkat suku bunga yang ditawarkan oleh bank kepada nasabah.

Di BPR KS tingkat suku bunganya dijamin oleh LPS BPR yaitu 8.00%. LPS (Lembaga penjamin simpanan) yang berfungsi menjamin simpanan nasabah penyimpan asalkan simpanan nasabah tercatat pada pembukuan bank, tingkat bungan tidak melebihi dari yang ditetapkan LPS dan tidak melakukan tindakan yang merugikan bank seperti kredit macet. Dengan adanya LPS ini masyarakat akan semakin bersemangat lagi untuk menaruh dananya di bank.

2. Hadiah

program tabungan yaitu Hujan Rezeki yang berlangsung pada tangga 1 Maret s/d 31 Agustus 2012 . Hadiahnya yaitu 10 unit Honda Spacy akan diundi setiap bulannya, Grand prize 2 Mitsubishi Pajero Sport akan diundi pada akhir periode tangga 31 Agustus 2012 dan penyerahan grand prize ini dilaksnakan pada awal September 2012. Di BPR KS Hadiah diadakan rutin setiap tahunnya , sehingga nasabah lebih tertraik untuk menyimpan uangnya di bank selain mendapatkan keuntungan aman dari menabung nasabah juga mempunyai kesempatan untuk mendapatkan hadiah-hadiah yang telah disediakan oleh Bank BPR KS ini.

3. Pelayanan

Pelayanan diartikan sebagai upaya pihak bank untuk memenuhi segala ramah, dan sopan serta memberikan fasilitas-fasilitas yang tersedia secara optimal danmembuat nasabah puas. PT.BPR KS selalu berusaha memberikan pelayanan kepada para nasabah dengan penuh komitmen dan profesional, sehingga nasabah puas akan pelayanan dari PT. BANK BPR KS ini. Nasabah merasa senang dengan melakukan transaksinya di sini karena dimulai dari sambutan satpam hingga teller yang sangat ramah sehingga nasabah merasa puas dengan pelayanan transaskinya. Selain itu kecepatan dan kemudahan sistem transaksi yang disediakan oleh bank BPR KS ini mampu memberikan kepuasan kepada nasabahnya.

4. Keadaan Perekonomian

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan penelitian yang dilakukan di PT. BPR Karyajatnika Sadaya Bandung dapat diambil kesimpulan sebagai berikut :

1. Tabungan Sadaya Praktis setiap tahun mengalami perubahan, tetapi jumlah tabungan Sadaya Praktis terus mengalami peningkatan meskipun pernah terjadi penurunan. Penurunan tersebut terjadi karena nasabah lebih banyak menyimpan dananya dalam bentuk simpanan lain yaitu simpanan deposito. Bunga yang diberikan bank bagi tabungan Sadaya Praktis relatif kecil dibandingkan simpanan deposito. Akan tetapi hal ini tidak terlalu mempengaruhi PT. BPR Karyajatnika Sadaya Bandung untuk kembali meningkatkan tabungan Sadaya Praktis. Maka pihak bank melakukan promosi agar menarik minat nasabahnya untuk menabung pada tabungan Sadaya Praktis.

5.2Saran

Berdasarkan penelitian yang dilakukan di PT. BPR Karyajatnika Sadaya Bandung, penulis ingin memberikan saran yang mudah-mudahan dapat berguna bagi perusahaan untuk dapat lebih meningkatkan kinerja perusahaan.

Adapun saran-saran yang penulis ingin sampaikan adalah sebagai berikut: 1. Tabungan merupakan sumber terbesar, maka dari itu untuk

meningkatkan jumlah tabungan, maka bank harus menarik minat masyarakat dengan cara lebih meningkatkan promosi terhadap calon nasabah, dengan memberikan bunga yang menarik.

2. Produk tabungan yang dimiliki oleh bank harus memberikan kemudahan dengan berbagai fasilitas kepada nasabahnya dan juga harus memberikan undian bagi nasabahnya. Bank juga harus melakukan promosi melalui media iklan seperti brosur. Dengan demikian bank akan lebih banyak memperoleh sumber dana yang kemudian akan dialokasikan dalam bentuk kredit dan memberikan tambahan pendapatan/keuntungan bagi bank.

Ismail (2010). Manajemen Perbankan, Jakarta: Prenada Media Group

Kasmir (2008).Manajemen Perbankan, Jakarta : PT. Raja Grafindo Indonesia Muchdarsyah Sinungan (2000). Manajemen Dana Bank, Jakarta :IBI

Malayu Hasibuan (2000), Manajemen Perbankan , Jakarta : Bumi Aksara N.Lapoliwa dan Daniel S Kuswardi (1998), Akuntansi Perbankan, Jakarta :IBI Situs Internet www.google.com (Id Wikipedia.org), Tentang Pengertian Tabungan.

Undang Perbankan Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang nomor 7 Tahun 1992 tentang Perbankan.

Tempat Tanggal Lahir : Bandung, 15 Juli 1991 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Jayagiri No 39 Lembang

Telepon : 087823101824

E-mail : vinybibeh@yahoo.co.id

Pendidikan

1. 1997 - 2003 : SDN 7 Lembang 2. 2003 - 2006 : SMPN 1 Lembang 3. 2006 - 2009 : SMAN 1 Lembang