ur

SURAT KETERANGAN

PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertandatangan

bersedia :

dibawah ini, penulis dan pihak perusahaan tempat penelitian,

Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku, untuk

kepentingan riset dan pendidikan .

Bandung,

Desember 2011

Kantor Wilayah DJP Jawa Barat I

Penulis,

Rizki Rasphati

NIM : 21108020

Catatan :

Bila keberatan dengan di-online-kan

data perusahaan di BAB III/di Bab yang mencantum

data perusahaan

(pengecualian khusus data perusahaan, boleh untuk tidak di online kan)

,

ketikan pada lembar catatan ini,

contoh :

Kecuali Bab III Data perusahaan tidak untuk di onlinekan, dengan alasan : ...

...

THE INFLUENCE OF INFORMATION SYSTEM AND TAX

POLICY AGAINST TAX REVENUE AT 10 KPP IN REGIONAL

OFFICE DJP JABAR I

Disusun oleh :

Rizki Rasphati

21108020

SKRIPSI

Diajukan UntukMemenuhi Salah Satu Syarat Ujian Sidang GunaMemperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif.

Unit analisis dalam penelitian ini adalah petugas pajak bagian pengolahan data dan informasi yang berjumlah 30 orang sebagai populasi, dan seluruh populasi dijadikan sampel menggunakan teknik sensus. Untuk mengetahui pengaruh sistem informasi dan kebijakan pajak terhadap penerimaan pajak, digunakan uji statistik. Pengujian statistik yang digunakan pada penelitian ini adalah uji asumsi klasik, analisis korelasi, analisis regresi linier berganda, koefisiensi determinasi dan uji hipotesis yang dibantu menggunakan aplikasi IBM SPSS Statistics 20.

Selanjutnya hasil pengujian data menunjukkan bahwa besarnya koefisien korelasi antara sistem informasi dengan penerimaan pajak adalah 0,667, sedangkan koefisien korelasi kebijakan pajak dengan penerimaan pajak adalah sebesar 0,048. Pengaruh antara sistem informasi dan kebijakan pajak terhadap penerimaan pajak adalah sebesar 44,5%, adapun sisanya yaitu sebesar 55,5% dipengaruhi oleh kepatuhan wajib pajak, pemeriksaan pajak, dan penjualan elektronik.

i

Abstract

The purpose of this research is to determine the effect of information system and tax policy against tax revenue at 10 KPP in west java regional office DJP I. The method used in this research are descriptive and verificative method.

The analysis unit in this research is tax council who work on data processing and information section, which amounts to 30 people as a population, and the whole population is sampled, using census techniques.To determine the effect of information system and tax policy against tax revenue, used statistical test. Statistical test which used in this research are classical assumption test, correlation analysis, multiple linear regression analysis, determination coefficient and hypothesis test that assisted using IBM SPSS Statistics 20.

The results of testing data show that the correlation coefficient between information system and tax revenue is 0,667, while the correlation coefficient between tax policy and tax revenue is 0,048. The effect of information system and tax policy against tax revenue amounted to 44,5%, while the remainder 55,5% is equal to 55,5% influenced by tax compliance, tax audit and e-commerce.

iii

karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan usulan penelitian ini.

Usulan penelitian ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu: “PENGARUH SISTEM INFORMASI DAN KEBIJAKAN PAJAK TERHADAP PENERIMAAN PAJAK PADA 10 KPP

DI KANTOR WILAYAH DJP JABAR I”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Siti Kurnia Rahayu, SE., M.Ak., Ak. Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

iv

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Hj. Dr. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Bapak Inta Budi Setyanusa, SE., M.Ak dan Ibu Ony Widilestariningtyas, SE.,

M.Si selaku Penguji.

4. Ibu Sri Dewi Anggadini, SE., M.Si selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia dan selaku Dosen Wali. 5. Dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia. 6. Kedua orang tuaku Hm. Odep Rochendi D. dan Hj. Yenni Rosyeni yang tak

henti-hentinya mendoakan dan memberikan dukungan.

7. Kedua kakakku Alif Finandhita dan Robbi Erlangga, terimakasih sudah

memberikan semangat dan dukungan.

8. Seluruh keluarga besarku terimakasih atas semangat dan dukungannya.

9. Annis Anindita yang selalu memberikan motivasi dan dukungan dalam

berbagai kegiatanku.

10. Teman-teman dan sahabat-sahabatku Desi yang membantu proses penyelesaian skripsi, Dickie, Jeje, Andhi, Yudi, Ochie, Desi, dan Netty yang selalu memberikan motivasi kepada penulis.

11. Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat

kepada penulis.

12. Teman-teman di AK 1 yang selama ini telah berjuang bersama-sama dengan

v

Penulis menyadari bahwa usulan penelitian ini masih jauh dari sempurna, hal ini disebabkan oleh keterbatasan kemampuan, pengetahuan dan pengalaman yang dimiliki. Untuk itu penulis mengharapkan masukan berupa saran dan kritik demi kemajuan serta penambahan wawasan penulis di masa yang akan datang.

Akhir kata semoga amal baik semua pihak yang telah membantu penyusunan Skripsi ini mendapatkan balasan yang berlipat dari Allah SWT dan penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012 Penulis

vi

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Akademis ... 10

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka ... 14

2.1.1 Sistem Informasi ... 14

2.1.1.1 Pengertian Sistem ... 14

2.1.1.2 Pengertian Informasi ... 14

2.1.1.3 Pengertian Sistem Informasi ... 15

2.1.1.4 Pengertian Akuntansi ... 15

2.1.1.5 Pengertian Sistem Informasi Akuntansi ... 16

2.1.1.1 Indikator Sistem Informasi ... 16

2.1.2 Kebijakan Pajak ... 20

2.1.2.1 Pengertian Kebijakan Pajak... 20

2.1.2.2 Indikator Kebijakan Pajak ... 21

2.1.3 Penerimaan Pajak ... 22

2.1.3.1 Pengertian Penerimaan Pajak ... 22

2.1.3.2 Indikator Penerimaan Pajak ... 22

2.1.4 Keterkaitan Antar Variabel ... 23

viii

2.1.4.2 Hubungan Kebijakan Pajak dengan Penerimaan

Pajak ... 23

2.1.5 Hasil Penelitian Sebelumnya ... 23

2.2 Kerangka Pemikiran ... 25

2.2.1 Pengaruh Sistem Informasi terhadap Penerimaan Pajak .. 25

2.2.2 Pengaruh Kebijakan Pajak Terhadap Penerimaan Pajak .... 25

2.3 Hipotesis... 26

BAB III OBJEK DAN MERODE PENELITIAN 3.1 Objek Penelitian ... 27

3.2 Metode Penelitian ... 27

3.2.1 Desain Penelitian………... 28

3.2.2 Operasionalisasi Variabel………...…... 32

3.2.3 Sumber dan Teknik Penentuan Data………..…... 36

3.2.3.1 Sumber Data………... 36

3.2.3.2 Teknik Penentuan Data………... 37

3.2.4 Teknik Pengumpulan Data………...…..…... 38

3.2.4.1 Uji Validitas……….…..…... 39

3.2.4.2 Uji Realibilitas……….………..…... 43

3.2.4.3 Uji MSI...………...………..…... 45

3.2.5 Rancangan Analisis dan Uji Hipotesis…………..…... 46

3.2.5.1 Rancangan Analisis...……..………...…..….. 46

ix

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak... 64

4.1.3 Uraian Tugas ... 65

4.1.4 Aspek Kegiatan Kantor Pelayanan Pajak ... 68

4.2 Karakteristik Responden ... 69

4.2.1 Profil Responden Berdasarkan Umur ... 69

4.2.2 Profil Responden Berdasarkan Pendidikan Terakhir .... 70

4.2.3 Profil Responden Berdasarkan Lama Bekerja ... 70

4.3 Analisis Deskriptif ... 71

4.3.1 Analisis Deskriptif Sistem Informasi ... 71

4.3.1.1 Dimensi Hardware ... 72

4.3.1.2 Dimensi Software ... 74

4.3.1.3 Dimensi Brainware ... 77

4.3.1.4 Dimensi Prosedur ... 78

4.3.1.5 Dimensi Database ... 79

4.3.1.6 Dimensi Teknologi Jaringan Komunikasi ... 82

4.3.2 Analisis Deskriptif Kebijakan Pajak ... 83

4.3.2.1 Indikator Tujuan ... 84

4.3.2.2 Indikator Program... 85

4.3.2.3 Indikator Keputusan ... 86

x

4.3.3 Analisis Deskriptif Penerimaan Pajak ... 88

4.4 Analisis Verifikatif ... 89

4.4.1 Pengaruh Sistem Informasi terhadap Penerimaan Pajak ... 94

4.5.1 Pengaruh Kebijakan Pajak terhadap Penerimaan Pajak 96 4.5.1 Pengaruh Sistem Informasi dan Kebijakan Pajak terhadap Penerimaan Pajak... 98

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 102

5.2 Saran ... 103

DAFTAR PUSTAKA ... 106

1

1.1 Latar Belakang

Pelaksanaan realisasi Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD) menuntut semua aparat penyelenggara negara berkewajiban mengamankan target penerimaan negara dan menyelenggarakan belanja negara dengan bertanggungjawab (Agus Santoso, 2011). Namun penerimaan negara dari pajak belum mampu untuk memberi pengaruh signifikan terhadap pembangunan infrastruktur dan kesejahteraan rakyat

(Fuad Rahmany,2011). Kesadaran masyarakat dan pengusaha dalam membayar

pajak juga masih sangat rendah. Kondisi tersebut membuat potensi penerimaan

negara dari pajak semakin berkurang (Agus Martowardojo, 2011).

Beberapa tahun terakhir Direktorat Jenderal Pajak (Ditjen Pajak) selalu gagal mencapai target dalam APBN (Drajad Wibowo,2011). Padahal setiap tahun Dirjen Pajak dituntut untuk selalu meningkatkan penerimaan dari sektor pajak sejalan dengan meningkatnya kebutuhan dana untuk pembangunan (Rahayu, 2007). Komisi XI DPR terus mendesak agar pemerintah menaikkan target penerimaan pajak. Dewan meminta agar pemerintah menggenjot kenaikan ekstra effort atau optimalisasi penerimaan pajak (Laurens Bahang Dama,2011). Sehingga untuk mencapai target, itu dibutuhkan pertumbuhan penerimaan perpajakan rata-rata 25 persen dari tahun lalu. Sedangkan, pertumbuhan penerimaan perpajakan

2

Tetapi pemerintah tidak perlu berkecil hati, seiring dengan melesatnya pertumbuhan ekonomi Indonesia, membuat kekayaan masyarakat juga bertambah. Dengan meningkatnya jumlah kekayaan, maka akan memberikan dampak yang penting bagi negara,salah satunya penerimaan pajak yang akan bertambah (Fauzi Ichsan,2011). Potensi ini bisa bertambah lagi apabila jika pemerintah memberlakukan pengenaan pajak yang lebih tinggi bagi orang-orang kaya,yang tentunya bisa memberikan kontribusi lebih besar ke negara (Warren Buffet,2011).

Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan pemasukan uang bagi negara (Siti Kurnia Rahayu,2010:55). Selain untuk memenuhi target APBN, pemerintah juga bertekad untuk mengurangi utang negara. Data terakhir utang pemerintah sudah mencapai Rp 1.754,91 triliun dengan rasio 27,3% dari Produk Domestik Bruto. Namun pemerintah berjanji menekan rasio utang dengan cara menggenjot penerimaan pajak (Anny Ratnawati,2011).

Dalam meningkatkan penerimaan pajak, Wajib Pajak merupakan salah satu aspek penting dan merupakan tulang punggung penerimaan pajak. Semua kegiatan wajib pajak dalam menjalankan kewajiban perpajakannya telah diatur dalam Ketentuan Umun dan Tata Cara Perpajakan (KUP), hal tersebut tentunya sebagai upaya dari Direktorat Jenderal Pajak untuk memberikan pemahaman kepada masyarakat pada umumnya dan Wajib Pajak pada khususnya tentang pajak dan betapa pentingnya pajak bagi suatu Negara dan juga semua masyarakatnya. Atas hal tersebutlah diharapkan masyarakat sadar akan pajak, dan tentunya diperlukan kesadaran yang tinggi dari wajib pajak untuk membayarkan pajaknya kepada Negara sebagai salah satu bentuk kontribusi dan bentuk kepatuhan Wajib Pajak untuk membayar pajak. (Moh.Zain, 2007).

Fenomena yang berkaitan dengan penerimaan pajak adalah realisasi

penerimaan pajak pada tahun 2011 tidak mencapai sasaran target pemerintah Rp

Rp 878,7 triliun. Realisasi mencapai Rp 872,6 triliun atau 99,3% dari target,

kurang 'tipis' Rp 6 triliun (Agus Martowardojo, 2012). Walaupun kurang tipis, tapi tetap saja disayangkan karena tidak sesuai dengan target yang diharapkan.

Dari sektor migas pun penerimaan pajak belum maksimal. Dengan royalti

1%, pajak 28%, dan biaya operasional produksi diasumsikan 30% dari nilai

pendapatan kotor, porsi penerimaan negara dari pertambangan umum hanyalah

20,32% dari nilai pendapatan kotor (gross revenue). Artinya, 79,68% dari

pendapatan kotor dinikmati oleh kontraktor/perusahaan tambang ( Pri Agung,

4

Semua upaya untuk meningkatkan jumlah penerimaan pajak tidak akan berarti apabila pemerintah tidak memberi contoh kepada masyarakat. Direktorat Jenderal Pajak (Ditjen Pajak) mengungkapkan masih ada sekitar 240 orang pegawainya yang belum melaporkan Surat Pemberitahuan (SPT) Tahunan. Ditjen Pajak mengklaim masih ada pegawainya yang belum melaporkan dikarenakan berbagai faktor seperti sedang cuti, dinas luar negeri, dan melakukan studi (Liberti Pandiangan,2011).

Hal ini sangat disayangkan karena pemerintah sendiri sedang gencar-gencarnya melakukan usaha untuk meningkatkan penerimaan pajak. Dalam proses perbaikan diri di tubuh DJP tersebut, terdapat tiga poin yang menjadi fokus utama, yaitu modernisasi administrasi yang meliputi restrukturisasi penyempurnaan bisnis proses serta perbaikan kode etik kepegawaian, reformasi birokrasi, serta kebijakan ekstensifikasi dan intensifikasi (Fuad Rahmany, 2011).

Adapun faktor yang mempengaruhi penerimaan pajak diantaranya adalah sistem informasi akuntansi. Disebutkan oleh Novakovic (2004) bahwa Sistem Informasi harus mendukung fungsi sistem pendapatan publik dalam hal itu harus mencakup pendapatan publik seperti pajak, iuran, kompensasi, dan pendapatan publik lainnya.

Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama. (James A. Hall :2007). Sedangkan Jogiyanto (2008:2) menyatakan sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Dari kedua pengertian diatas, maka dapat didefinisikan sistem adalah kumpulan beberapa elemen yang mempunyai tujuan yang sama.

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya (Mardi, 2011:12). Informasi adalah data yang berguna dan diolah sehingga dapat dijadikan dasar untuk pengambilan keputusan yang tepat. (George H. Bodnar dalam Amir Jusuf, 2000:6). Jadi informasi merupakan hal yang sangat penting bagi penerimanya yang akan mengambil suatu keputusan.

6

diperlukan. (Robert A. Leitch & K. Roscoe Davis. Dalam Mardi. :2011:15). Dari definisi tersebut sistem informasi dapat didefinisikan sebagai prosedur yang mengumpulkan data dan menjadi informasi yang dibutuhkan untuk pengguna. Apabila sistem informasi dijalankan penerimaan pajak akan mencapai tiga kali lipat (Djan Faridz,2010).

Namun sangat disayangkan penggunaan sistem informasi belum bisa dimanfaatkan masyarakat. Penggunaan sistem informasi bukan untuk meningkatkan pendidikan malahan untuk social networking. Penggunaan yang terbesar pertama untuk chatting, kedua untuk email, ketiga untuk game online, keempat social media. Memang disayangkan penggunaan sistem informasi bukan untuk bisnis(Tiffatul Sembiring, 2011).

Fenomena yang terjadi adalah terjadinya kasus sindikat penggelapan pajak

yang menyeret 5 petugas kantor pajak. Hal ini diakibatkan oleh kelemahan dalam

sistem informasi perpajakan di wilayah Kanwil Direktorat Jendral Pajak (DJP)

Jatim I yang belum sempurna (Anwar Supriyadi, 2010). Kepala Kanwil DJP

Jatim I Ken Dwi Jugiasteadi (2010) menyampaikan bahwa audit IT terakhir

dilakukan pada 2004. Untuk mengatasi masalah markus pajak dan IT diperlukan

integritas seluruh sistem. Karena, selemah-lemahnya sistem kalau integritasnya

bagus maka semuanya bisa ditutupi (Anwar Supriyadi, 2010).

harus ada berita acara pemusnahannya agar bisa dipertanggungjawabkan. Andhi Harduka, yang mantan Pelaksana Seksi PPh Badan dan Seksi PPN di KPP Bandung Cicadas dijadikan terdakwa kasus pencurian dokumen pajak karena dianggap merugikan negara. Andri ditangkap saat perjalanan pulang sehabis kerja. Di dalamnya penyidik PPNS pajak menemukan dokumen pajak (Edward Hermawan, 2010).

Faktor lain yang mempengaruhi penerimaan pajak adalah kebijakan pajak (Tax policy). Tax Policy merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan (Erly Suandi, 2011:11). Kebijakan Perpajakan mempunyai dua pengertian, yaitu berdasarkan pengertian luas dan menurut pengertian sempit. Kebijakan dalam pengertian luas adalah kebijakan untuk mempengaruhi produksi masyarakat, kesempatan kerja dan inflasi, dengan mempergunakan instrument pemungutan pajak dan pengeluaran belanja negara. Adapun kebijakan fiskal berdasarkan pengertian sempit adalah kebijakan yang berhubungan dengan siapa-siapa yang akan dikenakan pajak, apa yang dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya pajak yang harus dibayar dan bagaimana tata cara pembayaran pajak yang terutang (Mansyuri,1999:1)

8

yaitu tujuan (goal), proposal (plans), program, keputusan, dan efek (Siti Kurnia Rahayu, 2010:89).

Pemerintah mengeluarkan Keputusan Menteri Keuangan No.9/KMK.01/2010 tanggal 10 Januari 2011. Salah satu isi dari kebijakan perpajakan yang dikeluarkan pemerintah diantaranya yaitu pemisahan fungsi pembuatan kebijakan dari DJP ke Badan Kebijakan Fiskal. DJP tidak superpower lagi, kewenangannya mulai di bagi-bagi, seperti merumuskan kebijakan perpajakan, yang biasanya dilakukan oleh Direktorat Peraturan Perpajakan di DJP kini harus melibatkan juga Badan Kebijakan Fiskal dari DEPKEU. Untuk bersama-sama merumuskan rekomendasi kebijakan perpajakan yang berdampak terhadap penerimaan negara. (Agus Martowardojo,2011)

Fenomena yang terjadi pada kebijakan perpajakan adalah adanya saling tolak belakang antara fungsi yakni fungsi budgeter (menghimpun penerimaan

sebesar-besarnya untuk mendanai jalannya pemerintahan) dan fungsi regulasi

(mengatur) (Mohammad Tjiptardjo, 2010). Jika fungsi regulasi yang diutamakan,

maka artinya ada ongkos yang harus ditanggung pemerintah, karena ada sebagian

pendapatan perpajakan yang dikorbankan. Apabila pemerintah ingin mendorong

pertumbuhan sektor industri, maka ada insentif yang diberikan, biasanya dalam

bentuk keringanan pajak. Langkah ini diharapkan akan mendorong kesehatan

keuangan korporasi, namun penerimaan negara akan terpangkas (Mohammad

Berdasarkan latar belakang diatas maka penulis tertarik untuk menulis penelitian ini dengan mengambil judul “Pengaruh Sistem Informasi dan

Kebijakan Pajak Terhadap Penerimaan Pajak pada 10 Kantor Pelayanan

Pajak di Kantor Wilayah Jawa Barat I”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan diatas, maka peneliti mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Penerimaan pajak belum sesuai dengan target yang ditetapkan 2. Sistem Informasi di KPP masih belum terintegrasi dengan baik

3. Media penyimpanan data masih belum aman dan dokumen-dokumen pajak

beresiko untuk dicuri

4. Penerapan kebijakan pajak bertolak belakang dengan tujuan

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka dirumuskan permasalahan sebagai berikut:

1. Bagaimana sistem informasi pada KPP di Kanwil DJP Jawa Barat I. 2. Bagaimana kebijakan pajak pada KPP di Kanwil DJP Jawa Barat I. 3. Bagaimana penerimaan pajak pada KPP di Kanwil DJP Jawa Barat I.

10

5. Seberapa besar pengaruh kebijakan pajak terhadap penerimaan pajak pada

KPP di Kanwil DJP Jawa Barat I.

6. Seberapa besar pengaruh sistem informasi dan kebijakan pajak terhadap

penerimaan pajak pada KPP di Kanwil DJP Jawa Barat I.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Mengumpulkan data dan informasi terkait dengan sistem informasi dan kebijakan pajak terhadap penerimaan pajak.

1.3.2 Tujuan Penelitian

1. Mengetahui sistem informasi pada KPP di Kanwil DJP Jawa Barat I. 2. Mengetahui kebijakan pajak pada KPP di Kanwil DJP Jawa Barat I 3. Mengetahui penerimaan pajak pada KPP di Kanwil DJP Jawa Barat I.

4. Menganalisis pengaruh sistem informasi terhadap penerimaan pajak pada

KPP di Kanwil DJP Jawa Barat I.

5. Menganalisis pengaruh kebijakan pajak terhadap penerimaan pajak pada

KPP di Kanwil DJP Jawa Barat I.

6. Menganalisis pengaruh sistem informasi dan kebijakan pajak terhadap

penerimaan pajak pada KPP di Kanwil DJP Jawa Barat I.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Bagi Peneliti

Pengaruh Sistem Informasi dan Kebijakan Pajak terhadap Penerimaan Pajak pada KPP di Kanwil DJP Jabar I.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Pengaruh Sistem Informasi dan Kebijakan Pajak terhadap Penerimaan Pajak pada KPP di Kanwil DJP Jabar I.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu mengenai Pengaruh Sistem Informasi dan Kebijakan Pajak terhadap Penerimaan Pajak pada KPP di Kanwil DJP Jabar I.

1.4.2 Kegunaan Praktis

Sebagai tambahan informasi mengenai pengaruh sistem informasi dan kebijakan pajak terhadap penerimaan pajak pada KPP di Kanwil DJP Jabar I.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi Penelitian dilaksanakan pada dilaksanakan dari Kantor Pelayanan Pajak Pratama di Wilayah Jawa Barat I. Hal ini diuraikan pada tabel berikut :

Tabel 1.1

Nama dan Alamat Kantor Pelayanan Pajak di Wilayah Jawa Barat I

No Nama KPP Alamat

1 KPP Karees Jl. Ibrahim Adjie (d/h Jl. Kiara

Condong) No.372, Bandung

2 KPP Soreang Jl. Raya Cimareme No. 205 Ngamprah, kab. Bandung Barat

12

4 KPP Cicadas Jl. Soekarno Hatta No. 781, Bandung 5 KPP Bojonagara Jl. Asia Afrika No.114, Bandung

6 KPP Cimahi Jl. Raya Barat No.574 Kotak Pos 112, Cimahi

7 KPP Tegallega Jl. Soekarno-Hatta No.216, Bandung 8 KPP Sumedang Jl. Ibrahim Adjie (d/h Jl. Kiara

Condong) No.372, Bandung

9 KPP Cianjur Jl. Raya Cianjur-Bandung KM. 3

10 KPP Purwakarta Jl. Ir. H. Juanda No. 1, Ciganea Bunder, Purwakarta

1.5.2 Waktu Penelitian

Tabel 1.2 Waktu Penelitian

Tahap Kegiatan

Bulan Maret

2012

April 2012

Mei 2012

Juni 2012

Juli 2012

Agustus 2012

I

Tahap Persiapan

1. Bimbingan Dengan Dosen Pembimbing

2. Membuat Outline dan Proposal Skripsi

3. Mengambil formulir penyusunan skripsi

4. Menentukan tempat penelitian

II

Tahap Pelaksanaan

1.Mengajukan Outline dan Proposal Skripsi

2.Meminta surat pengantar ke perusahaan

3.Penelitian di perusahaan 4.Penyusunan Skipsi

III

Tahap Pelaporan

1. Menyiapkan draft Skripsi 2. Sidang akhir Skripsi

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Sistem Informasi

2.1.1.1 Pengertian Sistem

Pengertian sistem menurutJames A. Hall (2007:6), yaitu :

“Kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

Sedangkan pengertian sistem menurut Mulyadi (2008:5),adalah :

“Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Dari definisi diatas dapat disimpulkan bahwa sistem adalah kumpulan beberapa elemen yang mempunyai tujuan yang sama.

2.1.1.2 Pengertian Informasi

Pengertian informasi menurut Jogiyanto (2008:8), yaitu :

“Data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”.

2.1.1.3 Pengertian Sistem Informasi

Pengertian sistem informasi menurut James A. Hall (2007:9), yaitu :

“Serangkaian prosedur formal dimana data dikumpulkan diproses menjadi informasi dan di distribusikan ke para pengguna”.

Sedangkan pengertian sistem informasi menurut Robert A. Leitch & K. Roscoe Davis. Dalam Mardi (2011:15), adalah :

“Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari – hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak – pihak tertentu dengan laporan – laporan yang diperlukan”.

Dari definisi tersebut sistem informasi dapat disimpulkan sebagai proses mengumpulkan data dan menjadi informasi yang dibutuhkan untuk pengguna.

2.1.1.4 Pengertian Akuntansi

Pengertian akuntansi menurutMarianus Sinaga dalam Ely Suhayati dan Sri Dewi Anggadini (2009:2), yaitu :

“Proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan”.

Sedangkan pengertian akuntansi menurut Warren, Reeve, Fess (2005:10), adalah:

16

2.1.1.5 Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut Azhar Susanto (2008:82), yaitu :

“Kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan”.

Sedangkan pengertian sistem informasi akuntansi menurut Romney & Steinbart (2004:473) adalah:

“Sistem Informasi Akuntansi adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk persiapan informasi keuangan dan informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan”.

Dari definisi tersebut dapat disimpulkan bahwa sistem informasi akuntansi adalah kumpulan subsistem yang bertujuan untuk menghasilkan informasi keuangan yang bisa diandalkan dalam penganbilan keputusan.

2.1.1.6 Indikator Sistem Informasi

Menurut Azhar Susanto (2008:22)indikator dari sistem informasi adalah : “Hardware, software, brainware, prosedur, database, dan teknologi jaringan komunikasi”.

Berikut adalah pengertian dari indikator diatas menurut Azhar Susanto (2008:22):

1. Hardware

a. Bagian Input (Input device)

Peralatan input merupakan alat-alat yang dapat digunakan untuk memasukan data kedalam komputer seperti, keyboard, mouse, scanner, dll. b. Bagian Pengolahan Utama dan Memori

CPU (Central Prossesing Unit) yang selama ini mungkin kita kenal adalah merupakan rumah atau (box) dari komponen-komponen lainnya, seperti processor, memory, motherboard, dll.

c. Bagian Output ( Output Device )

Peralatan Output merupakan peralatan – peralatan yang digunakan untuk mengeluarkan informasi hasil pengolahan data. Beberapa macam peralatan output yang sering digunakan seperti : printer, layar monitor, speaker, LCD, dll.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. Pengelompokan software meliputi :

a. Operating system (sistem operasi)

18

b. Perangkat lunak aplikasi

Merupakan software jadi yang siap untuk digunakan. Software ini dibuat oleh perusahaan perangkat lunak (software house) baik dalam maupun luar negeri.

3. Brainware

Sumber Daya Manusia SIA merupakan sumber daya yang terlibat dalam sistem informasi. Terlibat dalam pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Biasanya para pemakai merupakan orang yang hanya akan menggunakan sistem informasi yang telah di kembangkan (end user) mereka menentukan. yaitu, masalah yang harus dipecahkan, kesempatan yang harus diambil, kebutuhan yang harus dipenuhi, batasan-batasanbisnis yang harus termuat dalam sistem informasi. 4. Prosedur

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Prosedur merupakan komponen dari sistem informasi yang sering dilupakan, padahal tanpa prosedur yang benar, sistem informasi sehebat apapun akan menghadapi resiko tidak berjalan sebagaimana yang diharapkan. Prosedur penting dimiliki suatu organisasi agar segala sesuatu dapat dilakukan secara seragam.

a. Aktivitas

Aktivitas sistem informasi merupakan kegiatan-kegiatan yang dilakukan untuk mendukung jalannya bisnis perusahaan agar berjalan dengan baik. b. Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi bisnis suatu organisasi. Mereka biasanya meliputi beberapa aktivitas berbeda yang saling membantu untuk hal-hal yang sifatnya lebih umum.

5. Database

Sistem database merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat diperlukan.

a. Media dan Sistem penyimpanan data Media penyimpanan data terdiri dari dua :

1) Media penyimpanan data berurutan – melalui media ini record-record

data akan dibaca dengan cara yang sama dengan saat penyimpanan. Sebagai contoh adalah pita magnetic (magnetic tape).

2) Media penyimpanan secara langsung – memungkinkan pemakai (user)

membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan urutan penyusunan secara physic dari media penyimpanan data tersebut.

b. Sistem Pengolahan

Ada dua cara pengolahan data yaitu :

20

6. Teknologi Jaringan Telekomunikasi Jaringan berdasarkan geografi

1) LAN (Local Area Network)

Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu ruang atau suatu gedung.

2) WAN (Wide Area Network)

Merupakan jaringan yang tersebar ke beberapa lokasi. Atau bisa juga di bilang kalau WAN adalah kumpulan dari beberapa LAN yang terhubung secara On-line melalui modem atau internet.

2.1.2 Kebijakan Pajak

2.1.2.1 Pengertian Kebijakan Pajak

Pengertian kebijakan pajak (Tax Policy) menurut Erly Suandy (2011:11), yaitu :

“Merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak”.

Sedangkan Mansyuri (1999:1) mendefinisikan kebijakan pajak adalah sebagai berikut :

Pengertian kebijakan pajak menurut Lauddin Marsuni dalam Siti Kurnia Rahayu (2010:90) adalah:

“Kebijakan perpajakan adalah suatu pilihan atau keputusan yang diambil oleh pemerintah dalam rangka menunjang penerimaan negara dan menciptakan kondisi ekonomi yang kondusif”.

Dari definisi tersebut kebijakan pajak dapat disimpulkan sebagai alat pemerintah untuk mengatur perpajakan di dalam negara yang bertujuan untuk menciptakan kondisi ekonomi yang kondusif.

2.1.2.2 Indikator Kebijakan Pajak

Menurut Siti Kurnia Rahayu (2010:89), indikator dari kebijakan pajak adalah tujuan (goal), proposal (Plans),program, keputusan, efek.

Berikut adalah uraian dari indikator diatas: 1. Tujuan (goal)

Menurut Moeheriono (2012:24),definisi daritujuan adalah:

“Tujuan adalah sasaran yang lebih nyata daripada pernyataan pelaksanaan misi”.

2. Program

Menurut Juni Pranoto dan Adam Ibrahim Indrawijaya (2011:16) definisi program adalah:

22

3. Keputusan

Menurut Ralph C. Davis (Hasan, 2004) definisi keputusan adalah:

“Keputusan sebagai hasil pemecahan masalah yang dihadapinya dengan tegas”.

4. Efek

Menurut John M. Echols dan Hassan Sadly (2000) definisi efek adalah: “Efek adalah dampak saat produk disebarkan dan dipakai oleh pengguna”.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut suryadi (2006),adalah :

“Sumber pembiayaan Negara yang dominan baik untuk belanja rutin maupun pembangunan”.

Sedangkan pengertian penerimaan pajak menurut Timbul H. Simanjuntak dan Imam Mukhlis (2012:30) adalah:

“Penerimaan negara dari pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan”

Dari definisi diatas dapat disimpulkan bahwa penerimaan pajak didapat dari iuran rakyat yang dipaksakan untuk melakukan suatu pembangunan dalam negara.

2.1.3.2 Indikator penerimaan pajak

2.1.4 Keterkaitan Antar Variabel

2.1.4.1 HubunganSistem Informasi dengan Penerimaan Pajak

Menurut Jhingan dalam Timbul H. Simanjuntak dan Imam Mukhlis (2012:28) keterkaitan Sistem Informasi dan Penerimaan Pajak adalah sebagai berikut:

“Dalam usaha meningkatkan penerimaan pajak seiring dengan kemajuan kegiatan ekonomi diperlukan suatu sistem informasi perpajakan yang dapat menjadi pendukung utama perekonomian” .

2.1.4.2 Hubungan Kebijakan Pajak dengan Penerimaan Pajak

Menurut (Timbul H. Simanjuntak dan Imam Mukhlis, 2012:48) keterkaitan Kebijakan Pajak dan Penerimaan Pajak adalah sebagai berikut:

“Kebijakan perpajakan merupakan salah satu instrumen yang dapat digunakan oleh pemerintah untuk mempengaruhi perekonomian suatu negara melalui aspek penerimaan dan pengeluaran dalam anggaran negara”.

[image:36.612.127.511.504.705.2]2.1.5 Hasil Penelitian Sebelumnya

Tabel 2.1

Tabel Penelitian Terdahulu

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1 Information System of Revenue Authorities in Serbia(2004) Penulis: Jasmina Novakovic

menyimpulkan bahwa Sistem Informasi mempengaruhi pendapatan publik seperti pajak, iuran, kompensasi, dan pendapatan

publik lainnya. Variabel Y yaitu penerimaan pajak, dan variable X yaitu sistem informasi Tidak ada perbedaan 2

Externalities of Non-Cooperative Tax Policy in the Globally

Integrated Market (2002)

Penulis:

Akinori Tomohara

menyimpulkan bahwa kebijakan pajak memiliki potensi untuk meningkatkan tidak hanya tingkat penerimaan pajak dan keuntungan perusahaan tetapi juga volume perdagangan melalui alokasi yang

lebih efisien dari beban pajak.

24

3

A review of private sector tax revenue generation at local government level: Evidence from Nigeria. (2011) Penulis: S. O. Uremadu and J. C. Ndulue.

menyimpulkan bahwa kebijakan pajak yang efektif dan efisien akan

menghilangkan biaya kepatuhan yang tinggi, membuat orang patuh

pajak dan meningkatkan total penerimaan yag dihasilkan dari

sumber perpajakan. Variabel X yaitu kebijakan pajak dan variable Y yaitu penerimaan pajak Tidak ada perbedaan 4 Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak Terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan. (2010) Penulis: Maria Ratnasari dan Ni Nyoman Afriyanti

Kepatuhan wajib pajak dan pemeriksaan pajak secara parsial

berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Denpasar Timur periode

2004--2008. Variabel Y yaitu Penerimaan Pajak Variabel X Kepatuhan Wajib Pajak 5

Evidence on Sales Tax Revenue Erosion In Florida from E-Commerce. Department of Marketing and Economics University on Florida (2000) Penulis: Richard R. Hawkins and David R. Eppright

e-commerce telah mengganggu jalur pertumbuhan penjualan dan

mengakibatkan perumbuhan penerimaan pajakn relatif datar.

Variabel Y yaitu penerimaan pajak Variabel X pebjualan elektronik 6 Pengaruh Faktor Taxpayer terhadap Keberhasilan Penerimaan Pajak Penghasilan (Studi Kasus Kpp Batu, Malang) (2004) Penulis: Munari

dapat disimpulkan bahwa variabel independen secara parsial dan

secara simultan, berpengaruh terhadap penerimaan pajak

Variabel Y penerimaan pajak Variabel X kesadaran perpajakan 7 Implementasi Kebijakan Pajak Bumi dan Bangunan di Kelurahan Gisikdrono Kecamatan Semarang Barat Kota (2008)

Berdasarkan penelitian dapat diketahui bahwa sikap dan

komunikasi mempunyai pengaruh terhadap implementasi

Penulis: Arif Hardjanto

8

Pengaruh Kebijakan Pajak Ekspor terhadap Ketersediaan Minyak Sawit Mentah (CPO) di Dalam Negeri (2004) Penulis:

Rustam Abd. Rauf

Penerimaan pemerintah akan mengalami kenaikan dengan dinaikkannya tingkat pajak ekspor

5% hingga 15%

Variable X yaitu kebijaman Pajak Variabel Y Minyak Sawit Mentah (CPO)

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Sistem Informasi terhadap Penerimaan Pajak

Jasmina novaković (2004) menyimpulkan bahwa Sistem Informasi

mempengaruhi pendapatan publik seperti pajak, iuran, kompensasi, dan pendapatan publik lainnya.

Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan pemasukan uang bagi negara (Siti Kurnia Rahayu,2010:55). Apabila sistem informasi dijalankan penerimaan pajak akan mencapai tiga kali lipat (Djan Faridz,2010).

2.2.2 Pengaruh Kebijakan Pajakterhadap Penerimaan Pajak

S. O. Uremadu and J. C. Ndulue (2011) menyimpulkan bahwa kebijakan pajak yang efektif dan efisien akan menghilangkan biaya kepatuhan yang tinggi, membuat orang patuh pajak dan meningkatkan total penerimaan yag dihasilkan dari sumber perpajakan.

26

[image:39.612.167.456.159.351.2]keuntungan perusahaan tetapi juga volume perdagangan melalui alokasi yang lebih efisien dari beban pajak.

Gambar 2.1 Paradigma Penelitian

2.3 HIPOTESIS

Berdasarkan kerangka berpikir di atas, maka hipotesis dalam penelitian ini adalah: 1. Sistem informasi berpengaruh terhadap penerimaan pajak.

2. Kebijakan pajak berpengaruh terhadap penerimaan pajak.

3. Sistem informasi dan kebijakan pajak berpengaruh terhadap penerimaan

pajak. X1

Sistem Informasi

Y

Penerimaan pajak X2

TAX POLICY

Jasmina Novakovic:

2004

- S. O. Uremadu and J. C. Ndulue (2011)

59

4.1 Gambaran Umum Kantor Pelayanan Pajak

4.1.1 Sejarah Kantor Pelayanan Pajak

Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu

badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung berubah namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya meliputi daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung,

60

Berdasarkan Surat Keputusan Menteri Keuangan No. 270/KMK/1989, terhitung mulai 1 April 1989 seluruh kantor inspeksi pajak di Indonesia berganti nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk empat Kantor Pelayanan Pajak, yaitu:

a. Kantor Pelayanan Pajak Bandung Timur b. Kantor Pelayanan Pajak Bandung Tengah c. Kantor Pelayanan Pajak Bandung Barat d. Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah Kantor Pelayanan Pajak, yaitu :

a. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Karees.

b. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Tegallega.

c. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor

Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung Bojonagara.

d. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor

Pelayanan Pajak Cimahi.

sistem administrasi perpajakan secara bertahap sebagai upaya pelaksanaan good governance dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi instansi vertikal di lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9 Agustus 2007 ditetapkanlah keputusan Dirjen Pajak Nomor KEP-112/PJ./2007 yang mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah menerapkan Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan Pajak pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees. Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi seluruh Kecamatan dan Kelurahan yang ada di Kabupaten Sumedang.

62

Cianjur di bentuk berdasarkan surat keputusan Menteri Keuangan Republik Indonesia No.276/KMK/.01/1989, tanggal 25 Maret 1989 dengan kriteria Type B, yang pada saat itu bernama Kantor Inpeksi Pajak (KIP) Cianjur.

Dengan perkembangan tugas yang semakin bertambah seiring meningkat dan meluasnya potensi ekonomi Kabupaten Cianjur maka dalam rangka reorganisasi Direktorat Jenderal Pajak tahun 1997 maka di bentuk Kantor Pelayanan Pajak (KPP) Pratama Cianjur, dimana wilayah kerja Kantor Pelayanan Pajak (KPP) cianjur adalah meliputi seluruh wilayah administrasi kabupaten daerah tingkat II Cianjur seluas 350.148 ha, yang terdiri dari 24 kecamatan dan 2 kemantren.

Pada tahun 1993 Kantor Pelayanan Pajak (KPP) Pratama Cianjur mendapat dana untuk pembelian tanah seluas 3850 M2 di Jl. Arief Rahman Hakim No 55 Cianjur. Pada tahun 1996 Kantor Pelayanan Pajak (KPP) Pratama Cianjur mendapat dana lagi untuk proyek pembangunan gedung, dan sejak tahun itu bangun gedung Kantor Pelayanan Pajak (KPP) Pratama Ciajur berlantai II dengan luas bangunan 1900 M2.

Pajak Pratama Cianjur dan bertempat dalam satu gedung yaitu di Jl. Raya Bandung KM 3 Cianjur.

Kantor Pelayanan Pajak Purwakarta berdiri pada tanggal 1 April 1989, yang terbentuk berdasarkan Surat Keputusan Menteri Keuangan RI Nomor : KEP. 276/KMK.01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak Jawa Barat di Bandung.

Kantor ini sebelumnya merupakan Kantor Dinas Luar Tingkat I yang beralamat di Jalan Veteran Purwakarta yang merupakan bagian dari Kantor Inspeksi Pajak ( KIP ) Karawang yang beralamat di Jalan A. Yani Karawang, dan Wilayah kerja KIP Karawang meliputi Daerah Kabupaten Karawang, Kabupaten Bekasi, Kabupaten Purwakarta dan Kabupaten Subang.

Berdasarkan keputusan Menteri Keuangan RI , Kantor Inspeksi Pajak Karawang ( KIP ) dipecah menjadi 3 Kantor Pelayanan yaitu :

Kantor Pelayanan Pajak Bekasi yang wilayah kerjanya meliputi Kabupaten Bekasi.

Kantor Pelayanan Pajak Karawang yang wilayah kerjanya meliputi Kabupaten Karawang.

Kantor Pelayanan Pajak Purwakarta yang wilayah kerjanya meliputi Kabupaten II Purwakarta dan Kabupaten Subang .

64

Juanda No. 1 Ciganea Bunder Purwakarta, bangunan tersebut berada satu atap dengan Kantor Pelayanan Pajak Bumi dan Bangunan Purwakarta (satu Gedung dua Kantor ).

Berdasarkan Keputusan Menteri Keuangan RI. Nomor 443/KMK.01/2001 tanggal 23 Juli 2001,Kantor Pelayanan Pajak Purwakarta di bawah Wilayah Kerja Kantor Wilayah DJP Jawa Barat Bagian II Bandung.

Pada tahun 2004 terjadi reorganisasi Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak (KPP / KP.PBB) Purwakarta, masuk ke Kantor Wilayah DJP Jawa Bagian Barat III Bekasi.

Pada tahun 2007 terjadi kembali re - Organisasi Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Purwakarta, di bawah Kantor Wilayah DJP Jawa Barat I Bandung.

Berdasarkan keputusan Menteri Keuangan RI tanggal 28 Agustus 2007, Kantor Pelayanan Pajak Purwakarta, KP.4 Subang dan Kantor Pelayanan PBB Purwakarta digabungkan, berubah nama menjadi ‘KANTOR PELAYANAN PAJAK PRATAMA PURWAKARTA‘, dan telah diresmikan pada tanggal 5 September 2007, di Bandung.

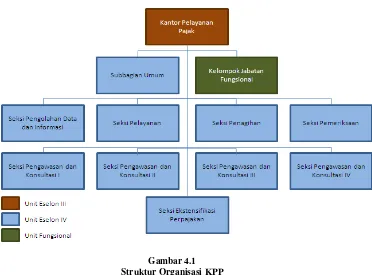

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak

mengatur orang-orang dan pekerjaan pada tempat dan kegunaanya masing-masing.

Gambar 4.1 Struktur Organisasi KPP

Struktur organisasi pada Kantor Pelayanan Pajak merupakan suatu bentuk organisasi Garis dan Staf dimana sebagai pimpinan tertinggi adalah Kepala Kantor, artinya dalam hal ini Kepala Kantor sebagai pemimpin yang memberikan dan melimpahkan wewenang secara vertikal kepada bawahannya sesuai dengan tugas dan tanggung jawabnya masing-masing sedangkan bentuk pelaksanaannya Kepala Kantor dibantu oleh sub bagian umum dan beberapa seksi.

4.1.3 Uraian Tugas

1. Kepala Kantor, mempunyai tugas :

Selain memimpin dan mengkoordinir seluruh pekerja kantor, juga melaksanakan kegiatan :

66

b. Pelayanan, dan

c. Pengawasan di bidang Pemeriksaan dan Penagihan

d. Bertanggung jawab terhadap tugas dan memiliki kewenanganuntuk

memajukan Kantor Pelayanan Pajak 2. Subbagian Umum, mempunyai tugas:

a. Melakukan urusan kepegawaian, b. Melakukan urusan Keuangan, c. Melakukan urusan tata usaha, d. Melakukan urusan rumah tangga.

3. Seksi Pelayanan, mempunyai tugas sebagai berikut :

a. Melakukan urusan penatausahaan pendaftaran,

b. Melakukan urusan pemindahan dan pencabutan identitas wajib pajak, c. Melakukan urusan penerimaan dan penelitian surat pemberitahuan (SPT)

dan surat pajak lainnya,

d. Melakukan urusan kearsipan berkas wajib pajak serta penerbitan surat-surat

ketetapan pajak.

4. Seksi Pengolahan Data dan Informasi, mempunyai tugas sebagai berikut:

a. Mempunyai tugas melakukan urusan perekaman, b. Mempunyai tugas melakukan pengolahan data,

c. Mempunyai tugas menganalisis dan penyajian informasi perpajakan.

5. Seksi Ekstensifikasi Perpajakan, mempunyai tugas sebagai berikut:

a. Melakukan urusan penetapan,

c. Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan.

6. Seksi Penagihan, mempunyai tugas sebagai berikut :

a. Melakukan urusan tata usaha piutang pajak,

b. Melakukan urusan penagihan dan pembuatan usul penghapusan piutang

Perpajakan,

c. Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan.

7. Seksi Pemeriksaan, mempunyai tugas sebagai berikut :

a. Mempunyai tugas menatausahakan dan mengusulkan pemeriksaan rutin, b. Mempunyai tugas menatausahakan dan mengusulkan penerbitan SP3, c. Melakukan pemeriksaan lapangan oleh Fungsional Pemeriksa, serta d. Merekam Nota Hitung.

8. Seksi Pengawasan dan Konsultasi, mempunyai tugas sebagai berikut :

a. Melakukan pengawasan terhadap Wajib Pajak atas kewajiban

perpajakannya,

b. Melaksanakan penelitian dan analisa kepatuhan Wajib Pajak, c. Penyusunan nota perhitungan, dan sebagai

d. Alat konsultasi perpajakan bagi Wajib Pajak.

9. Kelompok Jabatan Fungsional Pemeriksa & Penilai, mempunyai tugas:

68

4.1.4 Aspek Kegiatan Kantor Pelayanan Pajak

Tujuan dari Kantor Pelayanan Pajak yaitu memberikan pelayanan publik dengan baik kepada Wajib Pajak, dengan memenuhi semua kebutuhan Wajib Pajak untuk dalam melakukan pemenuhan kewajiban perpajakannya. Untuk mencapai tujuan itu diperlukan Prosedur dan tata kerja organisasi pada Kantor Pelayanan Pajak Pratama Bandung aktivitas-aktivitas yang dijalankan antara lain: 1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2. Melakukan kegiatan Operasional perpajakan di bidang pengolahan data informasi, tata usaha perpajakan, pelayananan, penagihan, pengawasan dan konsultasi, dan pemeriksaan kepada Wajib Pajak.

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan mencari, mengumpulkan, mengolah, data maupun, keterangan lain, dalam rangka pengawasan pemenuhan kewajiban perpajakan. Juga melakukan kegiatan penata usahaan dan lampirannya termasuk kebenaran penulisan dan perhitungan yang bersifat formal, pemantauan dan penyusunan laporan pembayaran masa PPh, PPN, PBB, BPHTB, dan Pajak tidak langsung lainnya. 4. Mengadakan Kegiatan penyuluhan pajak kepada masyarakat dalam rangka

4.2 Karakteristik Responden

Data responden yang berhasil dikumpulkan oleh peneliti dari penelitian ini adalah sebanyak 30 responden. Jumlah ini diambil berdasarkan jumlah kuesioner yang disebar ke seluruh KPP, artinya semua kuesioner kembali.

Data mengenai karakteristik responden sebagai berikut:

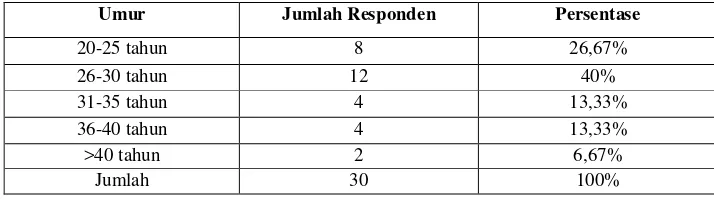

4.2.1 Profil Responden Berdasarkan Umur

[image:50.612.152.509.340.440.2]Untuk mengetahui karakteristik responden berdasarkan umur dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Profil Responden Berdasarkan Umur

Umur Jumlah Responden Persentase

20-25 tahun 8 26,67%

26-30 tahun 12 40%

31-35 tahun 4 13,33%

36-40 tahun 4 13,33%

>40 tahun 2 6,67%

Jumlah 30 100%

70

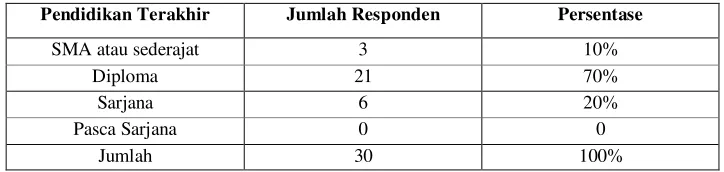

4.2.2 Profil Responden Berdasarkan Pendidikan Terakhir

[image:51.612.151.513.210.296.2]Untuk mengetahui karakteristik responden berdasarkan pendidikan terakhirdapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2

Profil Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Responden Persentase

SMA atau sederajat 3 10%

Diploma 21 70%

Sarjana 6 20%

Pasca Sarjana 0 0

Jumlah 30 100%

Berdasarkan tabel 4.2 dapat diketahui bahwa responden dengan pendidikan terakhir SMA atau sederajat berjumlah 3 orang atau sebesar 10%, diploma berjumlah 21 orang atau sebesar 70%,dan responden dengan pendidikan terakhir sarjana berjumlah 6 orang atau sebesar 20%. Jadi dapat disimpulkan bahwa mayoritas responden dalam penelitian ini berpendidikan terakhir sarjana.

4.2.3 Profil Responden Berdasarkan Lama Bekerja

Untuk mengetahui karakteristik responden berdasarkan lama bekerja dapat

dilihat pada Tabel 4.3 berikut:

Tabel 4.3

Profil Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Responden Persentase

s/d 1 tahun 7 23,33%

1-3 tahun 13 43,33%

3-5 tahun 6 20%

>5 tahun 4 13,34%

Jumlah 30 100%

[image:51.612.147.511.539.624.2]dengan lama kerja 3–5 tahun sebanyak 6 orang atau sebesar 20%, dan responden dengan lama kerja lebih dari 5 tahun sebanyak 4 orang atau sebesar 13,34%. Sehingga dapat disimpulkan bahwa mayoritas responden pada penelitian ini dengan lama kerja paling banyak antara 1 s/d 3 tahun.

4.3 Analisis Deskriptif

Gambaran data hasil tanggapan responden dapat digunakan untuk memperkaya pembahasan, melalui gambaran data tanggapan responden dapat diketahui bagaimana kondisi setiap indikator variabel yang sedang diteliti. Agar lebih mudah dalam menginterpretasikan variabel yang sedang diteliti, dilakukan kategorisasi terhadap skor tanggapan responden.

4.3.1 Analisis Deskriptif Sistem Informasi

[image:52.612.126.505.572.704.2]Pada penelitian ini sistem informasi diukur menggunakan 11 (sebelas) indikator dan dioperasionalisasikan menjadi 22 butir pernyataan. Untuk mengetahui gambaran empirik secara menyeluruh tentang sistem informasi pada Kantor Pelayanan Pajak di Kanwil Jawa Barat Imaka dilakukan perhitungan persentase skor jawaban responden pada setiap butir pernyataan. Berdasarkan perhitungan tersebut, diperoleh hasil seperti tampak dalam tabel berikut ini:

Tabel 4.4

Rekapitulasi Persentase Skor Jawaban Responden Mengenai Sistem Informasi

No Indikator Skor

Aktual

Skor Ideal

% Skor Aktual

Kriteria

1 Output 226 300 75,33 Baik

2 Pengolahan 218 300 72,67 Baik

3 Input 220 300 73,33 Baik

4 Sistem Operasi 223 300 74,33 Baik

5 Perangkat Lunak Aplikasi 215 300 71,67 Baik

6 Pengguna Sistem Informasi 228 300 76 Baik

72

8 Fungsi 241 300 80,33 Baik

9 Media Penyimpanan Data 191 300 63,67 Cukup

10 Sistem Pengolahan 213 300 71 Baik

11 Jaringan Berdasarkan Geografi 220 300 73,33 Baik

Total 3141 3300 73,33 Baik

(Sumber : Hasil Pengolahan Data, 2012)

Pada tabel 4.4 diatas dapat dilihat bahwa hasil perhitungan persentase total skor tanggapan responden pada variabel sistem informasi sebesar 73,33% berada di antara interval 68,01–84,00%. Dengan demikian dapat disimpulkan bahwa sistem informasipada sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I secara umum sudahbaik. Persentase tertinggi terdapat pada indikator fungsi, yaitu sebesar 80,33% yang berarti termasuk ke dalam kategori baik. Sedangkan persentase terendah terdapat pada indikator media penyimpanan data, yaitu sebesar 63,67% yang berarti termasuk ke dalam kategori cukup baik.

Agar lebih jelas penulis juga akan menyajikan tanggapan responden mengenai sistem informasipada masing-masing dimensi, yang diukur menggunakan 6 (enam) dimensi, 11 indikator dan dioperasionalisasikan menjadi 22 butir pernyataan. Berikut gambaran tanggapan responden terhadap setiap butir pernyataan pada masing-masing dimensi.

4.3.1.1 Dimensi Hardware

Tabel 4.5

Rekapitulasi Tanggapan Responden Pada Dimensi Hardware

Indikator No Pernyataan Alternatif Jawaban %

Skor

1 2 3 4 5

Output

1 Output yang dihasilkan monitor

F 0 0 8 16 6 78,7

% 0 0 26,67 53,33 20 2 Output yang dihasilkan

printer

F 0 1 12 15 2 72

% 0 3,33 40 50 6,67

Total Skor Output 75,35

Pengolahan

3 Sistem nyaman dalam kondisi CPU

F 0 2 12 12 4 72

% 0 6,67 40 40 13,33

4 Kecepatan CPU F 0 0 12 16 2 73,33 % 0 0 40 53,33 6,67

Total Skor Pengolahan 72,67

Input

5 Kesesuaian Hardware Input (Mouse)

F 0 0 16 12 2 70,67 % 0 0 53,33 40 6,67

6 Kesesuaian Hardware Input (Keyboard)

F 0 0 10 16 4 76

% 0 0 33,33 53,33 13,34

Total Skor Input 73,34 Total Skor Dimensi Hardware 73,78

Pada tabel 4.5 dapat dilihat paling banyak responden menilai bahwa output yang dihasilkan monitor sudah baik, yaitu sebesar 53,33%, kemudian ada sebanyak 26,67% responden yang menilai bahwa output yang dihasilkan monitor cukup baik. Persentase skor jawaban responden sebesar 78,7% berada pada interval 68,01-84,00% dan termasuk dalam kategori baik. Sedangkan untuk output yang dihasilkan printer, paling banyak responden menilai bahwa output yang dihasilkan printer sudah baik, yaitu sebesar 50%, kemudian ada sebanyak 40% responden yang menilai bahwa output yang dihasilkan printer cukup baik. Persentase skor jawaban responden untuk output yang dihasilkan printer sebesar 72% termasuk dalam kategori baik. Sedangkan persentase indikator output

74

Mengenai indikator pengolahan dapat dilihat responden yang merasa nyaman dengan kondisi CPU berjumlah sama antara yang memilih cukup baik dan baik, yaitu sebesar 40%.Persentase skor jawaban responden sebesar 72% berada pada interval 68,01–84,00% dan termasuk dalam kategori baik. Sedangkan mengenai kecepatan CPU sebanyak 53,33% responden setuju bahwa kecepatan CPU sudah baik. Persentase skor jawaban mengenai kecepatan CPUsebesar 73,33% termasuk dalam kategori baik.Sedangkan persentase indikator pengolahan sebesar 72,67%, artinya perangkat keras untuk pengolahan informasi di sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I sudah berjalan dengan baik.

Tentang perangkat keras input mouse pada komputer, paling banyak responden sependapat bahwa mouse yang digunakan cukup baik, yaitu sebesar 53,33%. Kemudian persentase skor jawaban responden sebesar 70,67% berada pada interval 68,01–84,00% dan termasuk dalam kategori baik. Selanjutnya mengenai perangkat keras input keyboard pada komputer, paling banyak responden sependapat bahwa keyboard yang digunakan sudah baik, yaitu sebesar 53,33%. Kemudian persentase skor jawaban responden yang sependapat bahwa keyboard yang digunakan sudah baik sebesar 76% termasuk dalam kategori baik. Sedangkan persentase indikator input sebesar 73,34% memberikan gambaran bahwa perangkat keras input di sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I sudah berjalan dengan baik.

sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I berada dalam kondisi yang baik.

4.3.1.2 Dimensi Software

Dimensi software dibagi menjadi 2 indikator dan dioperasionalisasikan menjadi 4 butir pernyataan. Berikut distribusi tanggapan responden terhadap setiap butir pernyataan pada dimensi software.

Tabel 4.6

Rekapitulasi Tanggapan Responden Pada Dimensi Software

Indikator No Pernyataan Alternatif Jawaban %

Skor

1 2 3 4 5

Sistem Operasi

7 Sistem operasi yang dipakai untuk menunjang pekerjaan di kantor

F 0 0 15 9 6 74

% 0 0 50 30 20

8 Kenyamanan sistem operasi F 0 0 11 16 3 74,67 % 0 0 36,67 53,33 10

Total Skor Sistem Operasi 74,34

Perangkat Lunak Aplikasi

9 Aplikasi sistem yang dipakai untuk menunjang pekerjaan di kantor

F 0 0 15 13 2 71,33 % 0 0 50 43,33 6,67

10 Kenyamanan aplikasi sistem F 0 0 16 10 4 72 % 0 0 53,33 33,33 13,34

Total Skor Aplikasi Sistem 71,67 Total Skor Dimensi Software 75,51

76

dalam kategori baik. Sedangkan persentase untuk indikator sistem operasi sebesar 74,34% memberikan gambaran bahwa sistem operasi pada sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I sudah baik.

Mengenai indikator aplikasi sistem dapat dilihat responden paling banyak menilai bahwa aplikasi sistem yang dipakai untuk menunjang pekerjaan di kantor cukup baik, yaitu sebesar 50%, kemudian ada sebanyak 43,33% responden yang menilai sistem operasi sudah baik untuk menunjang pekerjaan di kantor. Persentase skor jawaban responden sebesar 71,33% berada pada interval 68,01-84,00% dan termasuk dalam kategori baik.Sedangkan untuk kenyamanan aplikasi sistem, sebesar 53,33% responden menjawab cukup sering terjadi error dalam pengoperasian, kemudian ada sebanyak 33,33% responden menjawab tidak sering terjadi error. Persentase skor jawaban responden mengenai kenyamanan aplikasi sistem sebesar 72% termasuk dalam kategori baik. Sedangkan persentase untuk indikator sistem operasi sebesar 71,67% memberikan gambaran bahwa aplikasi sistem pada sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I sudah baik.

4.3.1.3 Dimensi Brainware

[image:58.612.129.525.228.335.2]Dimensi brainware terdiri 1 indikator dan dioperasionalisasikan menjadi 2 butir pernyataan. Berikut distribusi tanggapan responden terhadap setiap butir pernyataan pada dimensi brainware.

Tabel 4.7

Rekapitulasi Tanggapan Responden Pada Dimensi Brainware

Indikator No Pernyataan Alternatif Jawaban %

Skor

1 2 3 4 5

Pengguna Sistem Operasi

11 Cara pengoperasian sistem F 0 0 11 15 4 75,33 % 0 0 36,67 50 13,33

12 Penyelesaian pekerjaan di kantor per harinya

F 0 0 9 17 4 76,67

% 0 0 30 56,67 13,33

Total Skor Pengguna Aplikasi Sistem 76 Total Skor Dimensi Software 76

78

4.3.1.4 Dimensi Prosedur

[image:59.612.128.550.225.399.2]Dimensi prosedur dibagi menjadi 2 indikator dan dioperasionalisasikan menjadi 4 butir pernyataan. Berikut distribusi tanggapan responden terhadap setiap butir pernyataan pada dimensi prosedur.

Tabel 4.8

Rekapitulasi Tanggapan Responden Pada Dimensi Prosedur

Indikator No Pernyataan Alternatif Jawaban %

Skor

1 2 3 4 5

Aktivitas

13 Aktivitas sistem berjalan dengan baik

F 0 1 9 15 5 76

% 0 3,33 30 50 16,67 14 Proses dalam menjalankan

sistem

F 0 0 11 17 2 84

% 0 0 36,67 56,67 6,66

Total Skor Aktivitas 80

Fungsi

15 Sistem informasi yang dijalankan berdasarkan SOP

F 0 1 11 14 4 74

% 0 3,33 36,67 46,67 13,33 16 SOP yang sudah ada diperlukan

perubahan

F 0 0 3 14 13 86,67 % 0 0 10 46,67 43,33

Total Skor Fungsi 80,34 Total Skor Dimensi Prosedur 80,17

Mengenai indikator fungsi yang menyatakan bahwa sistem informasi yang dijalankan berdasarkan SOP, responden paling banyak menjawab setuju, yaitu sebesar 46,67%. Kemudian ada sebanyak 36,67% responden yang menjawab cukup setuju. Persentase skor jawaban responden sebesar 74% berada pada interval 68,01-84,00% dan termasuk dalam kategori baik. Sedangkan untuk perubahan pada SOP, sebesar 46,67% responden menjawab tidak perlu dilakukan perubahan, bahkan sebanyak 43,33% responden menjawab sangat tidak perlu dilakukan perubahan pada SOP. Persentase skor jawaban responden mengenai perubahan pada SOP sebesar 86,67% termasuk dalam kategori sangat baik. Sedangkan persentase untuk indikator fungsisebesar 80,34% memberikan gambaran bahwa fungsi dalam menjalankan sistem operasi pada sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat I sudah baik.

Skor total pada dimensi prosedur yang terdiri dari 2 indikator (aktivitas dan fungsi) yaitu sebesar 80,17%, itu artinya bahwa prosedur di sebagian besar Kantor Pelayanan Pajak di Kanwil Jawa Barat Isudah berjalan dengan baik.

4.3.1.5 Dimensi Database

[image:60.612.125.553.616.701.2]Dimensi database dibagi menjadi 2 indikator dan dioperasionalisasikan menjadi 4 butir pernyataan. Berikut distribusi tanggapan responden terhadap setiap butir pernyataan pada dimensi media penyimpanan data.

Tabel 4.9

Rekapitulasi Tanggapan Responden Pada Dimensi Database

Indikator No Pernyataan Alternatif Jawaban %

Skor

1 2 3 4 5

Media Penyimpanan Data

17 Kapasitas tempat

penyimpanan data di kantor

F 0 5 13 11 1 65,33 % 0 16,67 43,33 36,67 3,33 18 Keamanan