PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK JAKARTA

TESIS

Oleh

ELI SAFRIDA

067017031/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK JAKARTA

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ELI SAFRIDA

067017031/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN PERUSAHAAN TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK JAKARTA

Nama Mahasiswa : Eli Safrida

Nomor Pokok : 067017031

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Syafruddin Ginting, MAFIS, Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma Lubis,MAFIS,MBA,Ak)(Prof.Dr.Ir.T.Chairun Nisa B,M.Sc)

Telah Diuji pada

Tanggal: 17 September 2008

PANITIA PENGUJI TESIS :

Ketua : Dr. Syafruddin Ginting, MAFIS, Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.

3. Drs. Rasdianto, MA, Ak.

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul: “Pengaruh Struktur Modal

Dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan

Manufaktur Di Bursa Efek Jakarta”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 17 September 2008

Yang membuat pernyataan,

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh struktur modal dan pertumbuhan perusahaan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Jakarta.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dengan periode penelitian tahun 2004 sampai dengan tahun 2006, berjumlah 151 perusahaan. Sampel dipilih dengan menggunakan metode

purposive sampling berjumlah 45 perusahaan. Teknik pengujian data adalah dengan menggunakan regresi linear sederhana untuk menguji secara parsial dan regresi linear berganda untuk menguji secara simultan, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini membuktikan secara parsial bahwa struktur modal berpengaruh secara negatif dan signifikan terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh secara negatif namun tidak signifikan terhadap nilai perusahaan. Secara simultan membuktikan bahwa struktur modal dan pertumbuhan perusahaan berpengaruh secara negatif dan signifikan terhadap nilai perusahaan.

ABSTRACT

The objective of this research is to examine the impact of capital structure and growth of company to firm value at manufacturing business in Jakarta Stock Exchange.

The population in research is all manufacturing business which listed in Jakarta Stock Exchange, at a period time of 2004 to 2006, amounting to 151 company. Sample choice by using purposive sampling method amount to 45 company. Technique test of data is by using simple linear regression to test by parsial and multiple linear regression to test by simultan, by level significant alpha 5%.

Result of test by parsial that capital structure have an effect on negatively and significant to firm value, growth of company have an effect on negatively but not significant to firm value. Result of research by simultan that capital structure and growth of company negatively and significant to firm value.

KATA PENGANTAR

Puji dan syukur yang tiada habis-habisnya, penulis panjatkan kepada

penguasa jagat alam yaitu Allah SWT atas segala rahmat dan karunia-Nya, sehingga

pada akhirnya penulis berhasil menyelesaikan tesis ini yang berjudul “Pengaruh

Struktur Modal Dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada

Perusahaan Manufaktur Di Bursa Efek Jakarta” sebagai salah satu persyaratan

pemenuhan untuk memperoleh gelar Magister Sains (MSi) pada Program Studi

Akuntansi Pascasarjana Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam

penyusunan tesis ini, oleh karena itu dengan sepenuh hati penulis mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K)., selaku Rektor Universitas

Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B., MSc, selaku Direktur Program Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, selaku Ketua Program Magister

Akuntansi Pascasarjana Universitas Sumatera Utara sekaligus sebagai

pembanding utama penulis dalam menyusun tesis ini.

4. Dr. Syafruddin Ginting, MAFIS, Ak, selaku dosen pembimbing utama yang telah

banyak membantu dalam mengarahkan, membimbing dan memberikan saran

5. Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu untuk mengarahkan, membimbing, dan memberikan

saran-saran kepada penulis dalam menyusun tesis ini.

6. Drs. Rasdianto, MA, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis didalam menyusun tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini.

8. Khoiruddin, MA dan Fauziah S.Ag, selaku kepala MTs. Tanah Terban Aceh

Tamiang, yang telah banyak memberikan dispensasi waktu kepada penulis.

9. Seluruh Staf Pengajar MTs. Tanah Terban Aceh Tamiang.

10.Ayahanda tercinta (Safari) dan Ibunda tercinta (Hj.Fatimah) yang telah

memberikan dukungan material dan moril dengan penuh kasih sayang kepada

penulis sehingga dapat menyelesaikan Sekolah Pascasarjana ini.

11.Sunaryo, S.Ag dan Fatimah, S.Ag, telah banyak membantu penulis dalam

menyelesaikan Sekolah Pascasarjana ini.

12.Adik-adikku tercinta (Yuslina, A.Md., Halimatun Sakdiah, M.Yusuf).

13.Seluruh keluarga besar yang telah memberikan dukungan sehingga penulis dapat

menyelesaikan tesis ini.

14.Rekan-rekan mahasiswa khususnya angkatan XI yang telah memberikan

dukungan, perhatian, dan saran-saran yang sangat berarti bagi penulis.

15.Pihak-pihak lain yang tidak dapat penulis sebutkan satu per satu yang telah

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh

penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan-masukan

dan saran yang sifatnya membangun. Namun demikian besar harapan penulis, tesis

yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, 17 September 2008

RIWAYAT HIDUP

1. Nama : Eli Safrida

2. Tempat / Tanggal Lahir : Simpang IV Upah, 23 Februari 1981

3. Agama : Islam

4. Pekerjaan : Staf Pengajar

5. Orang Tua

a. Ayah : Safari

b. Ibu : Fatimah

6. Alamat : Jl. Medan-B.Aceh Dusun Lingkungan Ampera

No.127 Simpang IV Kecamatan Karang Baru

Aceh Tamiang (24476)

7. No HP : 085275536399

8. Pendidikan

a. Sekolah Dasar : MIS Simpang IV Upah, lulus tahun 1993

b. Sekolah Menengah Pertama : MTs. Ulumul Qur’an Langsa, lulus tahun 1996

c. Sekolah Menengah Umum : MA. Ulumul Qur’an Langsa, lulus tahun 1999

d. Universitas : Universitas Pembangunan Nasional “Veteran”

DAFTAR ISI

Halaman

ABSTRAK………..…………... vii

ABSTRACT………..…………. viii

KATA PENGANTAR... ix

RIWAYAT HIDUP... xii

DAFTAR ISI... xiii

DAFTAR TABEL... xvi

DAFTAR GAMBAR ...xviii

DAFTAR LAMPIRAN...xix

BAB I PENDAHULUAN……….……... 1

1.1 Latar Belakang Penelitian…..……….…………... 1

1.2 Rumusan Masalah Penelitian..……….……….. 7

1.3 Tujuan Penelitian……….……….. 7

1.4 Manfaat Penelitian……….……… 8

1.5 Originalitas Penelitian………..……….. 9

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS…... 10

2.1 Tinjauan Teori ……..………... 10

2.1.1 Teori Struktur Modal…………...…… 10

2.1.2 Trade-Off Theory... 11

2.1.3 Struktur Modal dan Nilai Perusahaan……… 13

2.1.5 Market To Book Ratio……….………... 16

2.2 Tinjauan Penelitian Terdahulu….………... 17

2.3 Kerangka Konseptual………...……… 24

2.4 Hipotesis Penelitian………. 25

BAB III METODE PENELITIAN………...…... 26

3.1 Desain Penelitian……….………… 26

3.2 Populasi dan Sampel……….……….……….. 26

3.3 Variabel Penelitian………..……….………… 27

3.3.1 Klasifikasi Variabel……….…………. 27

3.3.2 Definisi Operasional……….………… 28

3.3.2.1 Nilai Perusahaan (Y).……….…….………... 28

3.3.2.2 Struktur Modal (X1)………..…………..………… 28

3.3.2.3 Pertumbuhan Perusahaan (X2)…….……….…………. 28

3.4 Lokasi dan Waktu Penelitian……….………….. 29

3.5 Prosedur Pengambilan Data……….……… 29

3.6 Model dan Teknik Analisis Data………. 30

3.6.1 Statistik Deskriptif……….……… 30

3.6.2 Pengujian Asumsi Klasik……….……….…… 30

3.6.2.1 Uji Normalitas………..………. 30

3.6.2.2 Uji Autokorelasi………..……….. 32

3.6.2.3 Uji Multikolinearitas………..………... 34

3.6.3 Pengujian Hipotesis……….. 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….……… 39

4.1 Hasil Penelitian………..……….. 39

4.1.1 Statistik Deskriptif………..……….. 39

4.1.2 Teknik Pengujian Data………..……… 44

4.1.2.1Uji Normalitas………..……… 44

4.1.2.2 Uji Autokorelasi……….………. 52

4.1.2.3Uji Multikolinearitas………..………….. 53

4.1.2.4Uji Heterokedastisitas………..……… 53

4.1.3 Pengujian Hipotesis... 54

4.2 Pembahasan………..……… 61

4.2.1 Pengaruh Struktur Modal Terhadap Nilai perusahaan... 61

4.2.2 Pengaruh Pertumbuhan Perusahaan Terhadap Nilai Perusahaan... 68

4.2.3 Pengaruh Struktur Modal Dan Nilai Perusahaan Terhadap Nilai Perusahaan……….. 70

BAB V KESIMPULAN DAN SARAN………. 73

5.1 Kesimpulan……….. 73

5.2 Keterbatasan………. 75

5.3 Saran……….……….75

DAFTAR TABEL

No Judul Halaman

1 Proses Pengambilan Sampel... 27

2 Definisi Operasional Variabel... 29

3 Bentuk Transformasi Data... 32

4 Statistik Deskriptif Sebelum Dilakukan Transformasi... 40

5 Statistik Deskriptif Setelah Dilakukan Transformasi... 42

6 Uji Normalitas Skewness dan Kurtosis... 44

7 Uji Statistik Kolmogorov - Smirnov (Sebelum Dilakukan Transformasi).... 45

8 Uji Statistik Kolmogorov - Smirnov (Sesudah Dilakukan Transformasi)... 48

9 Uji Autokorelasi...………...………... 52

10 Uji Multikolinearitas……….……….……….…... 53

11 Nilai R Square Hipotesis 1……….……….………..…………..55

12 Nilai Hitung Signifikansi Hipotesis 1……….55

13 Model Hipotesis 1……….. 56

14 Nilai R Suare Hipotesis 2……….………….. 57

15 Nilai Hitung Signifikansi Hipotesis 2………...…………. 57

16 Model Hipotesis 2………..……….58

17 Nilai R Square Hipotesis 3……….……… 59

18 Nilai Hitung Signifikansi Hipotesis 3………...…………. 59

20 Pengamatan Hutang, Ekuitas, Aktiva... 66

21 Pengamatan Piutang Dagang, Persediaan, Aktiva Tetap, Penjualan,

DAFTAR GAMBAR

No Judul Halaman

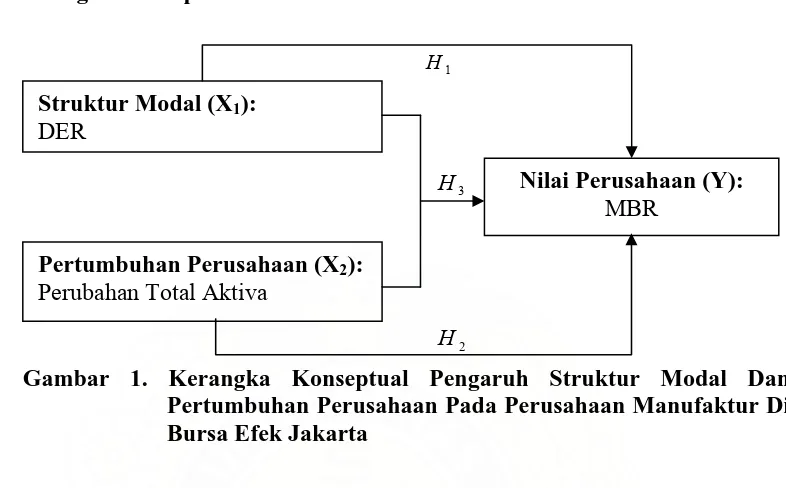

1 Kerangka Konseptual Pengaruh Struktur Modal Dan Pertumbuhan

Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Jakarta….…... 24

2 Histogram Struktur Modal…………...………....… 46

3 Histogram Pertumbuhan Perusahaan... 46

4 Histogram Nilai Perusahaan...47

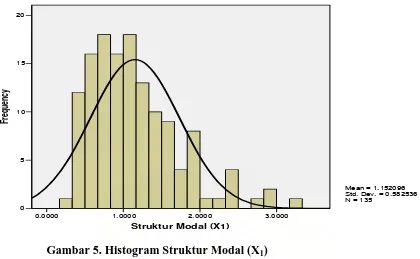

5 Histogram Struktur Modal (X1)... 49

6 Histogram Pertumbuhan Perusahaan (X2)... 49

7 Histogram Nilai Perusahaan (Y)... 50

8 Normalitas P-P Plot... 51

9 Kurva Uji Autokorelasi... 52

DAFTAR LAMPIRAN

No Judul Halaman

1 Nama Perusahaan Yang Dijadikan Sampel Penelitian…………... 81

2 Data Total Hutang, Total Ekuitas Dan Total Aktiva Perusahaan………….. 82

3 Data Closing Price, Jumlah Lembar Saham Dan Equity Pershare

Perusahaan Manufaktur………...83

4 Perhitungan Variabel Sampel Perusahaan Manufaktur Periode

Penelitian Tahun 2004-2006 Di Bursa Efek Jakarta... 84

5 Ringkasan Daftar Piutang Dagang, Jumlah Persediaan, Aktiva Tetap,

Penjualan Perusahaan Manufaktur... 85

6 Ringkasan Daftar Hutang Lancar, Hutang Tidak Lancar, Laba Ditahan

dan Laba Operasi Perusahaan Manufaktur………...…...86

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang

berasal dari dalam maupun dari luar perusahaan yang sangat mempengaruhi nilai

perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan dan

depresiasi. Sumber dana eksternal perusahaan berasal dari kreditur pemenuhan

kebutuhan dana yang berasal dari para kreditur merupakan hutang bagi perusahaan.

Dana yang diperoleh dari para pemilik merupakan modal sendiri.

Saat ini dunia usaha sangat tergantung sekali dengan masalah pendanaan, ada

pendapat bahwa untuk merangsang pertumbuhan ekonomi, maka sektor riel harus

digerakkan, meskipun masih banyak hambatan yang dialami oleh perusahaan, salah

satunya yang paling penting adalah pendanaan. Dunia usaha mengalami kemunduran

yang diakibatkan oleh banyaknya lembaga-lembaga keuangan yang mengalami

kesulitan keuangan sebagai akibat dari adanya kemacetan kredit pada dunia usaha

tanpa memperhitungkan batas maximum pemberian kredit dimasa lalu oleh

perbankan dan masalah kelayakan kredit yang disetujui. Upaya mengantisipasi

kondisi tersebut, maka manajer keuangan perusahaan harus berhati-hati dalam

menetapkan struktur modal perusahaan, dengan adanya perencanaan yang matang

dalam menentukan struktur modal yang diharapkan perusahaan dapat meningkatkan

Tujuan perusahaan dalam jangka panjang adalah mengoptimalkan nilai

perusahaan dengan meminimumkan biaya modal perusahaan. Semakin tinggi nilai

perusahaan menggambarkan semakin sejahtera pemilik perusahaan.

Penggunaan kebijakan hutang bisa digunakan untuk menciptakan nilai

perusahaan yang diinginkan, namun kebijakan hutang juga tergantung dari

pertumbuhan perusahaan yang juga terkait dengan ukuran perusahaan. Artinya

perusahaan yang besar dan memiliki tingkat pertumbuhan perusahaan yang baik

relatif lebih mudah untuk mengakses ke pasar modal. Kemudahan ini

mengindikasikan bahwa perusahaan besar relatif mudah memenuhi sumber dana dari

hutang melalui pasar modal, perusahaan yang memiliki tingkat pertumbuhan

perusahaan yang baik menunjukkan kemampuan perusahaan untuk membayar bunga

hutang jika menggunakan hutang untuk menjalankan operasional perusahaan tersebut.

Oleh karena itu, mengkaitkan struktur modal dengan pertumbuhan perusahaan dan

nilai perusahaan menjadi relevan.

Weston dan Brigham (1985:174) mengartikan bahwa struktur keuangan

(financial leverage) merupakan cara aktiva-aktiva perusahaan dibelanjai/ dibiayai; hal

ini seluruhnya merupakan bagian kanan neraca, sedangkan struktur modal (capital

structure) merupakan pembiayaan pembelanjaan permanen perusahaan, yang terutama berupa hutang jangka panjang, saham preferen/ prioritas dan modal saham

biasa, tetapi tidak semua masuk kredit jangka pendek. Jadi struktur modal dalam

Prinsip manajemen perusahaan menuntut agar baik dalam memperoleh maupun

menggunakan dana harus didasarkan pada efesiensi dan efektifitas. Efesiensi

penggunaan dana berarti bahwa berapa pun dana yang ditanamkan dalam aktiva harus

dapat digunakan seefesiensi mungkin untuk menghasilkan tingkat keuntungan

investasi yang maksimal. Fungsi penggunaan dana meliputi perencanaan dan

pengendalian penggunaan aktiva dalam aktiva lancar maupun aktiva tetap, agar dana

yang tertanam dalam masing-masing unsur aktiva tersebut disatu pihak tidak terlalu

kecil jumlahnya, sehingga tidak dapat mengganggu likuiditas dan kelanjutan usaha,

dan di lain pihak tidak terlalu besar jumlahnya sehingga menimbulkan pengangguran

dana. Oleh karena itu, pengalokasian dana harus didasarkan pada perencanaan yang

tepat, sehingga dana yang menganggur menjadi kecil. Efesiensi penggunaan dana

secara langsung dan tidak langsung akan menentukan besar kecilnya tingkat

keuntungan yang dihasilkan dari investasi.

Manajer keuangan harus bijaksana dalam menjalankan fungsi penggunaan dana

yang selalu dituntut untuk mencari alternatif investasi kemudian dianalisis dan hasil

analisis tersebut harus dapat diambil keputusan alternatif investasi mana yang akan

dipilih. Dengan kata lain, manajer harus mengambil keputusan investasi.

Menurut trade off theory manajer dapat memilih rasio utang untuk

memaksimalkan nilai perusahaan. Fama (1978) berpendapat bahwa nilai perusahaan

akan tercermin dari harga pasar saham. Jensen (2001) menjelaskan bahwa untuk

diperhatikan, tetapi juga semua sumber keuangan seperti hutang, warran, maupun

saham preferen.

Fama dan French (1998) berpendapat bahwa optimalisasi nilai perusahaan yang

merupakan tujuan perusahaan dapat dicapai melalui fungsi manajemen keuangan,

dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan

keuangan lainnya dan berdampak pada nilai perusahaan.

Nilai pasar perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan

ditambah nilai pasar hutang (Helfert, 1997: 335). Dengan demikian, penambahan dari

jumlah ekuitas perusahaan dengan hutang perusahaan dapat mencerminkan nilai

perusahaan. Diperkirakan berdasarkan penelitian terdahulu, ada beberapa faktor yang

dapat mempengaruhi nilai perusahaan, diantaranya: keputusan pendanaan, kebijakan

deviden, keputusan investasi, struktur modal, pertumbuhan perusahaan, ukuran

perusahaan. Dimana, beberapa faktor tersebut memiliki hubungan dan pengaruh

terhadap nilai perusahaan yang tidak konsisten. Nilai perusahaan adalah nilai laba

masa yang akan datang yang diekspektasi yang dihitung kembali dengan suku bunga

yang tepat (Winardi, 2001: 23).

Teori struktur modal menjelaskan pengaruh struktur modal terhadap nilai

perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi

pemegang saham (harga pasar ekuitas) dan/ atau ekspektasi nilai total perusahaan

(harga pasar ekuitas ditambah dengan nilai pasar hutang, atau ekspektasi harga pasar

Pertumbuhan (Growth) adalah seberapa jauh perusahaan menempatkan diri

dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang

sama (Machfoedz, 1996: 108).

Pada umumnya, perusahaan yang tumbuh dengan cepat memperoleh hasil positif

dalam artian pemantapan posisi di peta persaingan, menikmati penjualan yang

meningkat secara signifikan dan diiringi oleh adanya peningkatan pangsa pasar.

Perusahaan yang tumbuh cepat juga menikmati keuntungan dari citra positif yang

diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena kesuksesan yang

diperoleh menyebabkan perusahaan menjadi rentan terhadap adanya isu negatif.

Beberapa hal yang perlu mendapat perhatian penting karena dapat merupakan sumber

berita negatif yang menggambarkan kemampuan perusahaan untuk mempertahankan,

mengembangkan dan membangun kecocokan kualitas dan pelayanan dengan harapan

konsumen. Pertumbuhan cepat juga memaksa sumber daya manusia yang dimiliki

untuk secara optimal memberikan kontribusinya. Agar pertumbuhan cepat tidak

memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola

pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan

pada pengendalian biaya (Susanto, 1997: 185-187).

Penelitian tentang struktur modal yang mempengaruhi nilai perusahaan telah

banyak dilakukan di Indonesia. Beberapa peneliti tersebut adalah Sugihen (2003)

menemukan bukti bahwa struktur modal berpengaruh tidak langsung negatif terhadap

nilai perusahaan. Berdasarkan pada fakta empiris dalam penelitiannya menjelaskan

disebabkan oleh faktor eksternal (kurs valuta asing dan suku bunga) yang tidak dapat

dikontrol oleh perusahaan. Para pelaku pasar yakin bahwa apabila pengaruh eksternal

ini kembali normal, maka perusahaan akan kembali membaik, dan nilai pasar ekuitas

ditentukan oleh permintaan dan penawaran.

Wahyudi dan Hartini (2004) yang membuktikan bahwa Keputusan pendanaan

berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan

deviden tidak berpengaruh terhadap nilai perusahaan.

Hasnawati (2005) membuktikan bahwa Kebijakan deviden secara langsung

mempengaruhi nilai perusahaan dan secara tidak langsung keputusan investasi

mempengaruhi nilai perusahaan melalui kebijakan deviden dan keputusan pendanaan.

Solihah dan Taswan (2002) menemukan bukti bahwa kebijakan hutang

berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Hasil

penelitian ini konsisten dengan temuan Modigliani and Miller pada tahun 1963 bahwa

dengan memasukkan pajak penghasilan perusahaan, maka penggunaan hutang akan

meningkatkan nilai perusahaan.

Sriwardany (2006) menemukan bukti bahwa struktur modal mempunyai

pengaruh negatif terhadap perubahan harga saham, yang memberi arti bahwa jika

kebijaksanaan struktur modal perusahaan lebih banyak menggunakan hutang maka

akan terjadi penurunan harga saham, sedangkan pertumbuhan perusahaan mempunyai

pengaruh yang langsung terhadap harga saham.

Modigliani-Miller (1976) melalui model adanya pajak penghasilan terdapat

dan pajak perseorangan. Dalam pendekatan Modigliani-Miller kondisi adanya pajak

penghasilan perusahaan benar, maka nilai perusahaan akan meningkat terus karena

penggunaan hutang yang semakin besar. Tetapi harus diketahui bahwa nilai sekarang

financial distress dan nilai sekarang agency costs dapat mengakibatkan turunnya nilai

perusahaan yang memiliki leverage. Dengan demikian dapat disimpulkan bahwa,

struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan

perlindungan pajak dengan beban biaya sebagai akibat penurunan hutang yang

semakin besar (Sartono, 2001: 242).

1.2Rumusan Masalah Penelitian

Dari latar belakang diatas, peneliti mencoba meneliti dengan masalah sebagai

berikut:

1. Apakah struktur modal berpengaruh terhadap nilai perusahaan?

2. Apakah pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan?

3. Apakah struktur modal dan pertumbuhan perusahaan secara bersama-sama

berpengaruh terhadap nilai perusahaan?

1.3Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh struktur modal terhadap nilai perusahaan pada

2. Untuk menguji pengaruh pertumbuhan perusahaan terhadap nilai perusahaan

pada perusahaan manufaktur di Bursa Efek Jakarta.

3. Untuk menguji pengaruh struktur modal dan pertumbuhan perusahaan secara

bersama-sama terhadap nilai perusahaan pada perusahaan manufaktur di

Bursa Efek Jakarta.

1.4Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti diharapkan penelitian ini merupakan pelatihan intelektual yang

diharapkan dapat menambah pemahaman mengenai pengaruh struktur modal

dan pertumbuhan perusahaan terhadap nilai perusahaan.

2. Bagi peneliti selanjutnya dan akademisi penelitian ini diharapkan akan

melengkapi temuan-temuan empiris yang telah ada dibidang akuntansi untuk

kemajuan dan pengembangan ilmiah dimasa yang akan datang.

3. Bagi manajemen, penelitian ini diharapkan akan memberikan informasi

terutama manajer keuangan untuk dijadikan sebagai bahan pertimbangan

dalam penentuan struktur modal dan pertumbuhan perusahaan yang dapat

meningkatkan nilai perusahaan. Bagi investor, penelitian ini diharapkan dapat

dijadikan sebagai pertimbangan dalam pengambilan keputusan untuk

1.5Originalitas Penelitian

Penelitian ini merupakan reflikasi dari peneliti Euis Soliha dan Taswan (2002)

dengan judul pengaruh kebijakan hutang terhadap nilai perusahaan serta beberapa

faktor yang mempengaruhinya. Periode penelitian tahun 1993-1997 pada perusahaan

manufaktur di Bursa Efek Jakarta dengan 95 sampel. Variabel dependen dalam

penelitiannya adalah nilai perusahaan yang diukur dengan harga pasar perlembar

saham terhadap nilai buku ekuitas perlembar saham, sedangkan variabel independen

dalam penelitiannya adalah kebijakan hutang, insider ownership, profitabilitas, dan

ukuran perusahaan.

Penelitian ini peneliti menggunakan variabel dependen nilai perusahaan yang

diukur dengan market to book ratio sedangkan variabel independen struktur modal

sebagai kebijakan penggunaan hutang yang diukur dengan debt to equity ratio dan

menggantikan variabel independen yang lain yang telah diteliti oleh peneliti terdahulu

dengan pertumbuhan perusahaan yang diukur dengan perubahan total aktiva saat ini

dari total aktiva tahun sebelumnya terhadap total aktiva tahun sebelumnya. Dengan

argumentasi bahwa umumnya untuk perusahaan yang berskala besar diprediksi

memiliki pertumbuhan perusahaan yang baik, sehingga peneliti tertarik untuk

menguji kembali dengan judul pengaruh struktur modal dan pertumbuhan perusahaan

pada perusahaan manufaktur di Bursa Efek Jakarta. Periode penelitian tahun

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1Tinjauan Teori

Struktur modal adalah pembelanjaan permanen didalam mencerminkan

perimbangan antara hutang jangka panjang dengan modal sendiri. Struktur modal

tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua

golongan tersebut merupakan dana permanen atau dana jangka panjang. Dengan

demikian maka struktur modal hanya merupakan sebagian saja dari struktur financial.

Struktur financial mencerminkan perimbangan baik dalam artian absolut maupun

relatif antara keseluruhan modal asing (baik jangka pendek maupun jangka panjang)

dengan jumlah modal sendiri (Riyanto, 1999:22).

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur

keuangan jangka panjang perusahaan. Tidak seperti debt ratio atau leverage ratio

yang hanya menggambarkan target komposisi hutang dan ekuitas dalam jangka

panjang pada suatu perusahaan (Arifin, 2005:77)

2.1.1 Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, jika keputusan investasi dan kebijakan deviden

dipegang konstan. Dengan kata lain, jika perusahaan menggantikan sebagian modal

perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Dengan kata lain,

seandainya perubahan struktur modal tidak merubah nilai perusahaan, berarti bahwa

tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi

kalau dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan

diperoleh struktur modal yang terbaik. Struktur modal yang akan memaximumkan

nilai perusahaan adalah struktur modal yang terbaik (Husnan, 2004: 263).

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan

perusahaan dalam menentukan bauran antara hutang dan ekuitas yang bertujuan

untuk memaximumkan nilai perusahaan. Setiap keputusan pendanaan mengharuskan

manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari

sumber-sumber dana yang akan dipilih .

Sumber pendanaan didalam perusahaan dibagi kedalam dua kategori, yaitu

sumber pendanaan internal dan sumber pendanaan eksternal. Sumber pendanaan

internal dapat diperoleh dari laba ditahan dan depresiasi aktiva tetap sedangkan

sumber pendanaan eksternal dapat diperoleh dari para kreditur yang disebut dengan

hutang.

2.1.2 Trade-Off Theory

Pada tahun 1958 Modigliani dan Miller (MM) menunjukkan bukti bahwa nilai

suatu perusahaan tidak dipengaruhi oleh struktur modal, bukti tersebut dengan

berdasarkan serangkaian asumsi antara lain, tidak ada biaya broker (pialang), tidak

tingkat suku bunga yang sama dengan perseroan, semua investor mempunyai

informasi yang sama, EBIT tidak dipengaruhi oleh biaya hutang. Dengan hasil

tersebut menunjukkan kondisi-kondisi di mana struktur modal tidak relevan, MM

juga memberikan petunjuk agar struktur modal menjadi relevan sehingga akan

mempengaruhi nilai perusahaan (Brigham dan Houston, 2001: 31).

Pada tahun 1963 MM menerbitkan makalah lanjutan yang melemahkan asumsi

tidak ada pajak perseroan. Peraturan perpajakan memperbolehkan pengurangan

pembayaran bunga sebagai beban, tetapi pembayaran dividen kepada pemegang

saham tidak dapat dikurangkan. Hasil penelitiannya mendorong perusahaan untuk

menggunakan hutang dalam struktur modal. Kesimpulan ini diubah oleh Miller ketika

memasukkan efek dari pajak perseorangan, Miller berpendapat bahwa investor

bersedia menerima pengembalian atas saham sebelum pajak yang relatif rendah

dibandingkan dengan pengembalian atas obligasi sebelum pajak (Brigham dan

Houston, 2001: 32).

Hasil-hasil MM yang tidak relevan juga tergantung pada asumsi tidak adanya

biaya kebangkrutan. Perusahaan yang bangkrut mempunyai biaya hukum dan

akuntansi yang sangat tinggi, dan mereka juga sulit untuk menahan pelanggan,

pemasok dan karyawan. Bahkan, kebangkrutan sering memaksa suatu perusahaan

untuk melikuidasi atau menjual hartanya dengan harga dibawah harga seandainya

perusahaan beroperasi. Biaya yang terkait dengan kebangkrutan, yaitu: (1)

proftabilitas terjadinya, (2) biaya-biaya yang akan timbul bila kesulitan keuangan

menghadapi biaya kebangkrutan yang lebih besar sehingga harus menggunakan lebih

sedikit hutang daripada perusahaan yang stabil (Brigham dan Houston, 2001: 33).

Teori trade-off dari leverage adalah teori yang menjelaskan bahwa struktur

modal yang optimal ditemukan dengan menyeimbangkan manfaat dari pendanaan

dengan hutang (perlakukan pajak perseroan yang menguntungkan) dengan suku

bunga dan biaya kebangkrutan yang lebih tinggi (Brigham dan Houston, 2001: 34).

Biaya dari hutang dihasilkan dari (1) peningkatan kemungkinan kebangkrutan yang

disebabkan oleh kewajiban hutang yang tergantung pada tingkat risiko bisnis dan

risiko keuangan. (2) biaya agen dan pengendalian tindakan perusahaan. (3) biaya

yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang

prospek perusahaan daripada investor (Sriwardany, 2006: 16).

Jika pendekatan Modigliani dan Miller dalam kondisi ada pajak penghasilan

perusahaan, maka nilai perusahaan akan meningkat terus karena penggunaan hutang

yang semakin besar. Tetapi perlu diingat bahwa nilai sekarang dari financial distress

dan nilai sekarang agency cost dapat mengakibatkan menurunnya nilai perusahaan

yang memiliki leverage (Sartono, 2001: 246)

2.1.3 Struktur Modal dan Nilai Perusahaan

Teori trade-off menjelaskan bahwa (dengan asumsi titik target struktur modal

belum optimum) peningkatan rasio hutang pada struktur modal akan meningkatkan

nilai perusahaan sebesar tarif pajak dikali dengan jumlah hutang. Solihah dan Taswan

positif namun tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini

konsisten dengan temuan Modigliani and Miller pada tahun 1963 bahwa dengan

memasukkan pajak penghasilan perusahaan, maka penggunaan hutang akan

meningkatkan nilai perusahaan. Hasnawati (2005) dalam penelitiannya menunjukkan

bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Driffield,

et.al (2007) dalam penelitiannya menunjukkan bahwa adanya pengaruh yang

signifikan untuk struktur kepemilikan terhadap leverage (DAR) dan nilai perusahaan

(Tobin’Q) di Indonesia, Korea, Malaysia. Dan tidak signifikan di Thailand.

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada dibawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan.

Dan sebaliknya, setiap jika posisi struktur modal berada diatas titik optimal maka

setiap penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu,

dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan

trade-off theory memprediksi adanya hubungan yang positif terhadap nilai perusahaan.

2.1.4 Pertumbuhan Perusahaan dan Nilai Perusahaan

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya

dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya

agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan

manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang

penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara

teratur. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana

untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka

semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang

sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik

digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya

penelitian dan pengembangan. Semakin besar R&D cost-nya maka berarti ada

prospek perusahaan untuk tumbuh (Sartono, 2001:248).

Kallapur dan Trombley (1999) Realisasi pertumbuhan perusahaan diproksikan

dengan nilai pertumbuhan perusahaan yang meliputi pertumbuhan aktiva dan ekuitas.

Aktiva perusahaan menunjukkan keputusan penggunaan dana atau keputusan

investasi pada masa lalu. Aktiva didefinisikan sebagai sumber daya yang mempunyai

potensi memberikan manfaat ekonomis pada perusahaan dimasa yang akan datang.

Sumber daya yang mampu menghasilkan aliran kas masuk (cash inflow) atau

mengurangi kemampuan kas keluar (cash outflow) bisa disebut sebagai aktiva.

Sumber daya tersebut akan diakui sebagai aktiva perusahaan memperoleh hak

penggunaan aktiva tersebut sebagai hasil transaksi atau pertukaran pada masa lalu dan

manfaat ekonomis masa mendatang bisa diukur, dikuantifikasikan dengan tingkat

ketepatan yang memadai.

Pertumbuhan adalah dampak atas arus dana perusahaan dari perubahan

operasional yang disebabkan oleh pertumbuhan atau penurunan volume usaha

maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi

perkembangan perusahaan. Dari sudut pandang investor, pertumbuhan suatu

perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan, dan

investor pun akan mengharapkan tingkat pengembalian (rate of return) dari investasi

yang dilakukan menunjukkan perkembangan yang baik.

Sriwardany (2006) menemukan bahwa pertumbuhan perusahaan mempunyai

pengaruh langsung dan positif terhadap perubahan harga saham, yang artinya bahwa

informasi tentang adanya pertumbuhan perusahaan direspon positif oleh investor,

sehingga akan meningkatkan harga saham. Dari trade-off theory tersirat makna

bahwa pertumbuhan perusahaan secara langsung mempengaruhi nilai perusahaan.

Stulz (1990) menemukan bukti bahwa perusahaan yang menghadapi kesempatan

pertumbuhan yang rendah, maka rasio hutang berhubungan secara positif dengan nilai

perusahaan. Sedangkan perusahaan yang menghadapi kesempatan pertumbuhan yang

tinggi, maka rasio hutang berhubungan secara negatif dengan nilai perusahaan. Oleh

karena itu, pengaruh hutang terhadap nilai perusahaan sangat tergantung pada

keberadaan kesempatan pertumbuhan.

2.1.5 Market To Book Ratio

Market To Book Ratio adalah rasio dari nilai pasar perlembar saham biasa atas nilai buku perlembar ekuitas. Nilai buku perlembar ekuitas mencerminkan nilai

ekuitas pemilik yang tercatat pada neraca perusahaan, dan mencerminkan klaim

perlembar saham mencerminkan kinerja perusahaan di masyarakat umum, dimana

nilai pasar pada suatu saat dapat dipengaruhi oleh pilihan dan tingkah laku dari

mereka yang terlibat dipasar, suasana psikologis yang ada dipasar, sengitnya perang

pengambilalihan, perubahan ekonomi, perkembangan industri, kondisi politik, dan

sebagainya (Helfert,1997:290).

2.2 Tinjauan Penelitian Terdahulu

Bukti penelitian empiris yang telah dilakukan oleh beberapa peneliti tentang

pengaruh struktur modal dan pertumbuhan perusahaan terhadap nilai perusahaan.

Wahyudi dan Hartini (2004) melakukan penelitian tentang Implikasi struktur

kepemilikan terhadap nilai perusahaan: dengan keputusan keuangan sebagai variabel

intervening. Sampel penelitiannya dipilih dengan menggunakan metode purposive

sampling terhadap perusahaan go publik yang terdaftar di Bursa Efek Jakarta tahun 2003 dengan tahun 2002 sebagai komperasinya, kecuali untuk perusahaan perbankan

dan lembaga keuangan lainnya serta perusahaan yang dimiliki oleh pemerintah

Republik Indonesia. Variabel dependennya adalah nilai perusahaan yang diukur

dengan price book value (harga pasar perlembar saham atas nilai perlembar saham),

sedangkan variabel independen terdiri dari kepemilikan manajerial, kepemilikan

institusional, keputusan investasi, keputusan pendanaan dan kebijakan deviden.

Untuk melihat pola hubungan yang mengungkap pengaruh seperangkat variabel

terhadap variabel lainnya baik secara langsung maupun tidak langsung. Pola

bahwa Struktur kepemilikan manajerial berpengaruh terhadap keputusan investasi

dan keputusan pendanaan tetapi tidak pada kebijakan deviden, Struktur kepemilikan

intitusional tidak berpengaruh terhadap keputusan keuangan maupun nilai

perusahaan, Keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi

keputusan investasi dan kebijakan deviden tidak berpengaruh terhadap nilai

perusahaan, Struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan

baik secara langsung maupun melalui keputusan pendanaan.

Shin dan Stulz (2000) meneliti dengan judul firm value, risk, and growth

opportunities. Penelitian yang dilakukannya membahas tentang perubahan risiko ekuitas perusahaan terhadap nilai perusahaan. Penelitiannya dimulai dengan

perusahaan yang tercatat di COMPUSTAT periode 1965 sampai dengan tahun 1992.

variabel dependennya adalah nilai perusahaan yang diukur dengan Tobins’Q,

sedangkan variabel independennya adalah risiko yang diukur dengan stock return dan

pertumbuhan perusahaan diukur dengan volatilitas equity. Risiko terdiri dari

systematic equity risk dan unsystematic equity risk serta total equity risk dan data

diperolehnya pada CRSP database. Hasilnya menunjukkan bahwa perubahan

systematic equity risk berhubungan positif terhadap perubahan nilai perusahaan.

Perubahan unsystematic equity risk berhubungan negatif terhadap perubahan nilai

perusahaan. Hubungan negatif antara perubahan total equity risk terhadap perubahan

nilai perusahaan, yang berarti bahwa dengan adanya kesempatan pertumbuhan pada

perusahaan kecil akan mengurangi dampak yang merugikan dari peningkatan risiko

terhadap nilai perusahaan, yang berarti bahwa dengan adanya kesempatan

pertumbuhan pada perusahaan besar maka perusahaan tersebut dapat dengan mudah

akses ke pasar modal dan skala ekonomi dari risiko manajemen.

Driffield, et.al (2007) melakukan penelitian dengan judul How Does Ownership

structure affect capital structure and firm value. Periode sample penelitian dimulai

tahun 1994 sampai dengan tahun 1998. variabel dependennya adalah leverage yang

diukur dengan debt to asset ratio (DAR) dan nilai perusahaan diukur dengan

menggunakan rasio Tobins’Q, sedangkan variabel independennya adalah stuktur

kepemilikan. Dalam penelitiannya menggunakan variabel kontrol yang berfungsi

untuk mengontrol hubungan antara variabel dependen terhadap variabel independen,

variabel kontrol tersebut terdiri dari ukuran perusahaan (log total asset), umur

perusahaan, investasi dan kesempatan pertumbuhan (meliputi pertumbuhan penjualan

berdasarkan tahun sebelumnya dan modal yang dikeluarkan untuk saham sebagai

investasi perusahaan) dalam melakukan penilaian perusahaan, diversifikasi sebagai

pengklasifikasian perusahaan . Hasilnya menunjukkan bahwa adanya pengaruh yang

signifikan untuk struktur kepemilikan terhadap leverage (DAR) dan nilai perusahaan

(Tobin’Q) di Indonesia, Korea, Malaysia. Dan tidak signifikan di Thailand.

Hasnawati (2005) meneliti dengan judul Implikasi Keputusan Investasi,

Pendanaan, dan Deviden Terhadap Nilai Perusahaan. Penelitiannya bertujuan untuk

menguji pengaruh keputusan keuangan (keputusan investasi, keputusan pendanaan,

kebijakan deviden) terhadap nilai perusahaan. Periode penelitiannya adalah tahun

Variabel dependennya adalah nilai perusahaan yang diukur dengan menggunakan

price book value, sedangkan variabel independennya adalah keputusan investasi, keputusan pendanaan, dan kebijakan deviden. Penelitiannya mengungkapkan

pengaruh secara langsung maupun tidak langsung antara variabel independen

terhadap variabel dependen, dengan menggunakan Structural Equation Model

(SEM). Hasilnya menunjukkan bahwa secara parsial keputusan investasi, pendanaan

dan kebijakan deviden berpengaruh positif terhadap nilai perusahaan, Kebijakan

deviden secara langsung mempengaruhi nilai perusahaan dan secara tidak langsung

keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan deviden dan

keputusan pendanaan.

Solihah dan Taswan (2002) meneliti dengan judul pengaruh kebijaksanaan

hutang terhadap nilai perusahaan serta beberapa faktor yang mempengaruhinya.

Perusahaan yang menjadi populasinya adalah seluruh perusahaan manufaktur yang go

publik sejak tahun 1993 sampai dengan 1997. Sampel dipilih dengan menggunakan

metode purposive sampling dengan jumlah 95 sampel. Variabel dependennya adalah

nilai perusahaan yang diukur dengan menggunakan price book value, sedangkan

variabel independennya terdiri dari kebijakan hutang, insider ownership, profitabilitas

perusahaan dan ukuran perusahaan. Untuk melihat pola hubungan yang

mengungkapkan pengaruh baik secara langsung maupun tidak langsung antara

variabel independen terhadap variabel dependen. Pemodelan dilakukan dengan

tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini konsisten dengan

temuan Modigliani and Miller pada tahun 1963 bahwa dengan memasukkan pajak

penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai

perusahaan. Insider Ownership berpengaruh positif dan signifikan terhadap nilai

perusahaan. Dengan demikian, temuannya mengindikasikan bahwa insider ownership

merupakan insentif bagi peningkatan kinerja perusahaan. Profitabilitas yang

meningkat juga akan meningkatkan nilai perusahaan. Jika terjadi pada perusahaan

yang berukuran besar maka menjadi konsisten dalam meningkatkan nilai perusahaan.

Namun demikian insider harus diwaspadai sebab akan sangat berani mengambil

risiko dalam kebijakan hutang demi tercapainya nilai perusahaan.

Sugihen (2003) meneliti dengan judul pengaruh struktur modal terhadap

produktivitas aktiva dan kinerja keuangan serta nilai perusahaan industri manufaktur

terbuka di Indonesia. Perusahaan yang menjadi populasi adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 1995 sampai dengan

tahun 2000. sampel dipilih dengan menggunakan kriteria penentuan sampel, jumlah

sampel dalam penelitiannya adalah 98 perusahaan. Variabel dependennya terdiri dari

produktivitas aktiva yang diukur dengan menggunakan sales to asset ratio (SAR),

nilai perusahaan yang diukur dengan menggunakan market to book value of equity

(MVE) dan market to book ratio (MBR), kinerja keuangan diukur dengan

menggunakan return on asset (ROA) dan basic earning power (BEP), sedangkan

variabel independennya terdiri dari struktur modal diukur dengan menggunakan

dengan menggunakan account receveivable turnover (ART) dan inventory turnover

(ITO) dan fixed asset turnover (FAT), aktivitas operasi diukur dengan menggunakan

gross profit margin (GPM) dan operating profit margin (OPM) dan net profit margin

(NPM). Untuk melihat pola hubungan yang mengungkapkan pengaruh baik secara

langsung maupun tidak langsung antara variabel independen terhadap variabel

dependen. Pemodelannya dilakukan dengan Structural Equation Model (SEM) terdiri

dari measurement model (model pengukuran) dan structural model (model

structural). Proses analisis jalur dalam penelitiannya menggunakan program aplikasi

AMOS versi 4,01. Hasilnya menunjukkan bahwa struktur modal secara langsung

tidak berpengaruh positif terhadap aktivitas investasi, struktur modal secara langsung

berpengaruh positif terhadap aktivitas operasi, struktur modal secara tidak langsung

berpengaruh positif tidak signifikan terhadap variabel produktivitas aktiva melalui

aktivitas investasi, struktur modal secara tidak langsung berpengaruh positif

signifikan terhadap variabel kinerja keuangan melalui aktivitas operasi, produktivitas

aktiva secara langsung berpengaruh positif dan signifikan terhadap kinerja keuangan,

produktivitas aktiva secara langsung berpengaruh positif dan signifikan terhadap nilai

perusahaan, kinerja keuangan secara langsung berpengaruh negatif dan signifikan

terhadap nilai perusahaan, struktur modal berpengaruh tidak langsung negatif

terhadap nilai perusahaan. Hasil penelitian ini berlawanan dengan prediksi tradeoff

theory.

Sriwardany (2006) meneliti dengan judul pengaruh pertumbuhan perusahaan

pada perusahaan manufaktur Tbk. Perusahaan yang menjadi sampel dalam

penelitiannya adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari

tahun 2000 sampai dengan tahun 2004, sifat dari penelitiannya adalah sensus (semua

populasi dijadikan sampel, dengan demikian perusahaan yang diteliti dalam

penelitiannya adalah 156 perusahaan. Variabel dependennya adalah perubahan harga

saham, variabel independennya adalah pertumbuhan perusahaan yang diukur dengan

menggunakan Tobins’Q, variabel interveningnya adalah kebijaksanaan struktur

modal yang diukur dengan menggunakan debt to asset ratio (DAR). Untuk melihat

pola hubungan baik secara langsung maupun tidak langsung antara variabel

independen terhadap variabel dependen dengan menggunakan bantuan program

SPSS. Hasilnya menunjukkan bahwa pertumbuhan perusahaan mempunyai pengaruh

yang positif terhadap perubahan harga saham, hal ini berarti bahwa informasi tentang

adanya pertumbuhan perusahaan akan direspon positif oleh investor, sehingga akan

meningkatkan harga saham. Pertumbuhan perusahaan mempunyai pengaruh yang

negatif terhadap kebijaksanaan struktur modal, yang memberi arti bahwa jika

perusahaan akan melakukan pertumbuhan maka manajer akan menetapkan struktur

modal yang lebih banyak menggunakan ekuitas dari pada hutang. Struktur modal

mempunyai pengaruh negatif terhadap harga perubahan harga saham, yang memberi

arti bahwa jika kebijaksanaan struktur modal perusahaan lebih banyak menggunakan

hutang maka akan terjadi penurunan harga saham. Pertumbuhan perusahaan

2.3 Kerangka Konseptual

Gambar 1. Kerangka Konseptual Pengaruh Struktur Modal Dan Pertumbuhan Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Jakarta

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada dibawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan.

Dan sebaliknya, setiap jika posisi struktur modal berada diatas titik optimal maka

setiap penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu,

dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan

trade-off theory memprediksi adanya hubungan yang positif terhadap nilai perusahaan.

Perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal

eksternal. Biaya pengembangan untuk penjualan saham biasa lebih besar daripada

biaya untuk penerbitan surat hutang, yang mendorong perusahaan untuk lebih banyak

mengandalkan hutang. Shin dan Stulz (2000) dalam penelitianya menunjukkan hasil

bahwa Hubungan negatif antara perubahan total equity risk terhadap perubahan nilai

1

H

Struktur Modal (X1):

DER

Nilai Perusahaan (Y):

MBR

2

H

3

H

Pertumbuhan Perusahaan (X2):

perusahaan, yang berarti bahwa dengan adanya kesempatan pertumbuhan pada

perusahaan kecil akan mengurangi dampak yang merugikan dari peningkatan risiko

terhadap nilai perusahaan. Hubungan positif antara perubahan total equity risk

terhadap nilai perusahaan, yang berarti bahwa dengan adanya kesempatan

pertumbuhan pada perusahaan besar maka perusahaan tersebut dapat dengan mudah

akses ke pasar modal dan skala ekonomi dari risiko manajemen. Sriwardany (2006)

dalam penelitiannya menunjukkan bahwa Pertumbuhan perusahaan mempunyai

pengaruh yang positif terhadap perubahan harga saham. Dalam trade-off theory

mengasumsikan bahwa semakin besar penggunaan rasio hutang dalam struktur modal

akan meningkatkan nilai perusahaan. Oleh karena itu, berdasarkan asumsi tersebut

adanya hubungan antara tingkat pertumbuhan perusahaan dengan nilai perusahaan.

Dengan demikian berdasarkan asumsi diatas, maka dalam penelitian ini berasumsi

sederhana bahwa adanya hubungan antara struktur modal dan pertumbuhan

perusahaan terhadap nilai perusahaan.

2.4 Hipotesis Penelitian

Berdasarkan teori dan kerangka konseptual, maka hipotesis penelitian ini adalah

sebagai berikut:

1.Struktur modal berpengaruh terhadap nilai perusahaan.

2.Pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan.

3.Struktur modal dan pertumbuhan perusahaan berpengaruh terhadap nilai

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Sesuai dengan tujuan penelitian yaitu menguji hipotesis, maka desain penelitian

yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal berguna

untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2000 :63)

3.2 Populasi dan Sampel

Penentuan populasi dalam penelitian ini adalah seluruh perusahaan manufaktur

di Bursa Efek Jakarta. Berdasarkan informasi yang diperoleh dari Indonesian Capital

Market Directory, jumlah perusahaan manufaktur yang terdaftar dari tahun 2003 sampai tahun 2006 adalah 151 perusahaan.

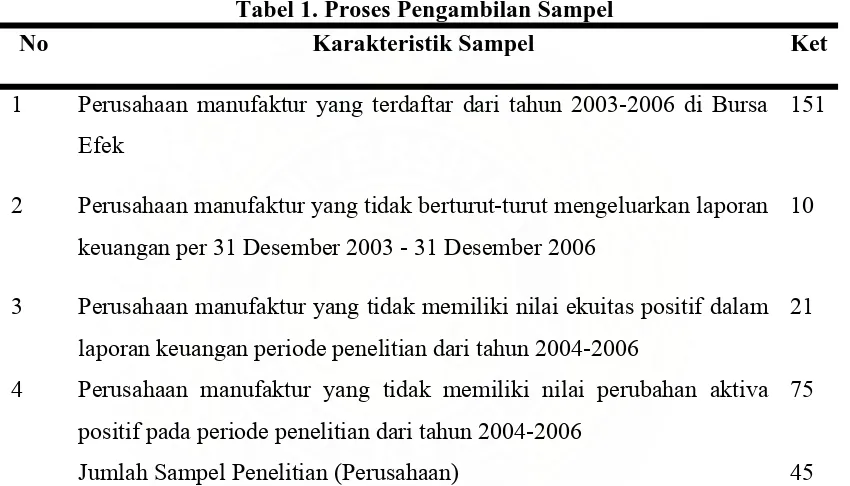

Jumlah sampel dalam penelitian ini adalah 45 perusahaan. Penentuan sampel

dalam penelitian ini berdasarkan pada metode purposive sampling, dimana sampel

perusahaan dipilih berdasarkan pada kriteria tertentu. Adapun kriteria yang digunakan

untuk memilih sampel adalah sebagai berikut:

1.Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta sesuai dengan

pengklasifikasian Indonesian Capital Market Directory.

2.Perusahaan manufaktur yang menerbitkan laporan keuangan dari tahun

3.Perusahaan manufaktur yang memiliki nilai ekuitas positif dalam laporan

keuangan periode penelitian dari tahun 2004-2006

4.Perusahaan manufaktur yang memiliki nilai perubahan aktiva yang positif pada

periode penelitian dari tahun 2004-2006.

Tabel 1. Proses Pengambilan Sampel

No Karakteristik Sampel Ket

1 Perusahaan manufaktur yang terdaftar dari tahun 2003-2006 di Bursa

Efek

151

2 Perusahaan manufaktur yang tidak berturut-turut mengeluarkan laporan

keuangan per 31 Desember 2003 - 31 Desember 2006

10

3 Perusahaan manufaktur yang tidak memiliki nilai ekuitas positif dalam

laporan keuangan periode penelitian dari tahun 2004-2006

21

4 Perusahaan manufaktur yang tidak memiliki nilai perubahan aktiva

positif pada periode penelitian dari tahun 2004-2006

75

Jumlah Sampel Penelitian (Perusahaan) 45

Sumber: Data Diolah

3.3Variabel Penelitian

3.3.1 Klasifikasi Variabel

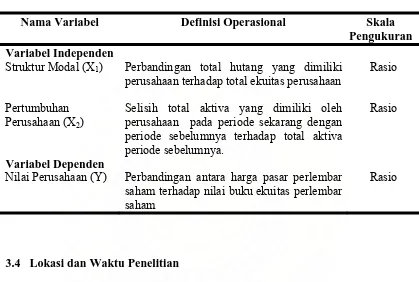

Dalam penelitian ini, yang dijadikan sebagai variabel dependen adalah nilai

perusahaan (Y). Sedangkan variabel independen dalam penelitian ini adalah struktur

3.3.2 Definisi Operasional Variabel

3.3.2.1 Nilai Perusahaan (Y)

Nilai perusahaan diukur dengan Market to Book Ratio (MBR). Market to Book

Ratio adalah perbandingan antara harga pasar perlembar saham terhadap nilai buku ekuitas perlembar saham (Brigham and Gapenski, 1988: 780).

share per value Book

share per price Market

MBR =

3.3.2.2Struktur Modal (X1)

Struktur modal merupakan perbandingan total hutang yang dimiliki perusahaan

terhadap total ekuitas perusahaan. Struktur Modal diukur dengan Debt to Equity Ratio

(DER). Debt to Equity Ratio adalah suatu upaya untuk memperlihatkan, dalam format

lain, proporsi relatif dari klaim pemberi pinjaman terhadap hak kepemilikan, dan

digunakan sebagai ukuran peranan hutang (Helfert, 1997: 98-99).

Equity Total

Debt Total DER=

3.3.2.3Pertumbuhan Perusahaan (X2)

Pertumbuhan perusahaan diukur dengan menggunakan perubahan total aktiva.

Pertumbuhan perusahaan adalah selisih total aktiva yang dimiliki oleh perusahaan

pada periode sekarang dengan periode sebelumnya terhadap total aktiva periode

1

yang terdaftar di Bursa Efek Jakarta. Data tersebut diperoleh dengan cara studi

dokumentasi yang berasal dari Indonesian Capital Market Directory (ICMD), dari

3.6 Model dan Teknik Analisis Data

Teknik analisis data yang dilakukan dalam penelitian ini adalah menggunakan

model regresi. Untuk dapat melakukan analisis dengan model regresi, data harus good

and fit. Penilaian good and fit dianalisis dengan uji kualitas data. Adapun uji kualitas data terdiri dari statistik deskriptif dan asumsi klasik.

3.6.1 Statistik Deskriptif

Statistik ini digunakan untuk memberikan gambaran profil data sampel. Penelitian

ini menggunakan statistik deskriptif yang terdiri dari rata-rata, deviasi standar,

minimum, dan maksimum.

3.6.2 Pengujian Asumsi Klasik

Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi

cukup sering dalam mencocokkan model prediksi kedalam sebuah model yang telah

dimasukkan ke dalam serangkaian data. Masalah ini sering disebut dengan pengujian

normalitas, multikolinearitas, autokorelasi, dan heterokedasitas.

3.6.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah model regresi dalam

penelitian, antara variabel dependen dengan variabel independen keduanya memiliki

atau mendekati normal. Cara mendeteksi normalitas adalah dengan pengamatan

melalui nilai residual. Cara lain adalah dengan melihat distribusi dari

variabel-variabel yang akan diteliti. Jika variabel-variabel tidak berdistribusi secara normal (menceng

kekiri atau menceng kekanan) maka hasil uji statistik akan terdegradasi. Normalitas

suatu variabel umumnya dideteksi dengan grafik atau uji statistik sedangkan

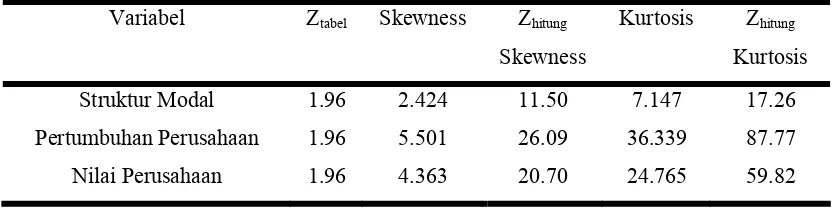

normalitas nilai residual dideteksi dengan metode grafik. Secara statistik ada dua

komponen normalitas yaitu skewness dan kurtosis. Skewness berhubungan dengan

simetris distribusi. Skewed variabel (variabel menceng) adalah variabel yang nilai

mean-nya tidak di tengah-tengah distribusi. Sedangkan kurtosis berhubungan dengan

puncak dari suatu distribusi. Jika variabel terdistribusi secara normal maka nilai

skewness dan kurtosis sama dengan nol (Ghozali, 2001:27-28). Normalitas variabel

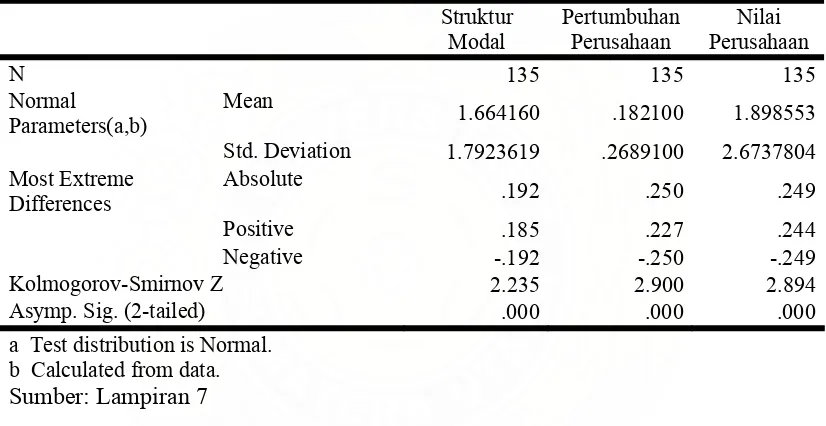

dideteksi juga dengan menggunakan uji statistik Kolmogorov-Smirnov dengan cara

melihat nilai probabilitas signifikan yang bernilai diatas nilai 0.05 maka data

berdistribusi normal dan selain itu juga dengan metode grafik histogram data.

Jika data tidak berdistribusi normal, maka dapat dilakukan transformasi agar

menjadi normal. Untuk menormalkan data harus diketahui terlebih dahulu bagaimana

bentuk grafik histogram dari data yang ada apakah moderate positive skewness,

subtansial positive skewness, severe positive skewness dengan bentuk L dan sebagainya. Dengan mengetahui bentuk grafik histogram data, maka dapat ditentukan

bentuk transformasinya. Berikut ini bentuk transformasi yang dapat dilakukan sesuai

Tabel 3. Bentuk Transformasi Data

Bentuk Grafik Histogram Bentuk Transformasi

Moderate Positive Skewness SQRT (x) atau akar kuadrat

Subtansial Positive Skewness LG10(x) atau logaritma 10 atau LN

Severe Positive Skewness dengan bentuk L 1/x atau inverse

Moderate negative skewness SQRT (k-x)

Subtansial Negative Skewness LG10 (k-x)

Severe Negative Skewness dengan bentuk L 1/(k-x)

Sumber: Aplikasi Analisis Multivariate Dengan Program SPSS

Dimana k adalah konstanta yang berasal dari setiap skor dikurangkan sehingga

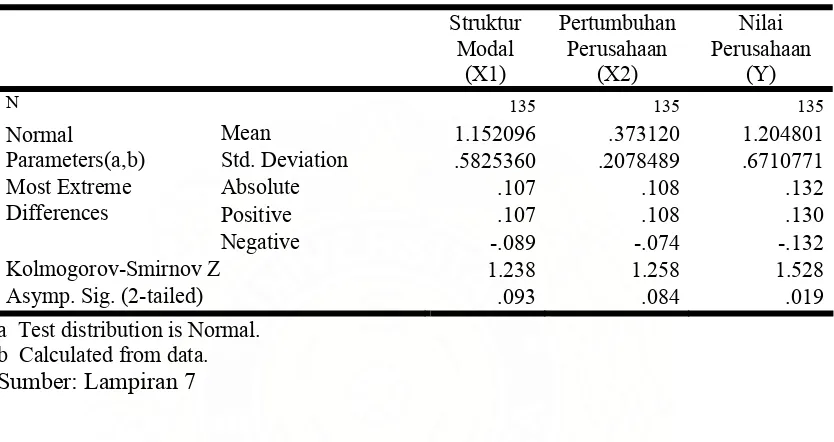

skor terkecil adalah 1 (Ghozali, 2001: 32). Setelah dilakukan transformasi data maka,

normalitas data dilihat kembali dengan menggunakan uji statistik

Kolmogorov-Smirnov dan dilanjutkan dengan melihat metode grafik histogram data. Normalitas

nilai residual dilihat dengan menggunakan metode grafik normalitas P-P Plot dengan

aturan melihat sebaran data yang mengikuti garis diagonal maka data berdistribusi

normal atau mendekati distribusi normal.

3.6.2.2 Uji Autokorelasi

Pada asumsi OLS didapati kesepakatan bahwa persamaan regresi yang terbentuk

tidak boleh ada autokorelasi. Uji autokorelasi merupakan korelasi antara anggota

dalam runtut waktu (time series) atau antara space data cross section

Cara mendeteksi adanya gejala autokorelasi adalah dengan melihat nilai

Durbin-Watson. Asumsi penggunaan analisis DW ini jika digunakan untuk autokorelasi

tingkat pertama dan model regresi yang ada mempunyai intercept (constant) serta

tidak terdapat variabel lagi. Penggambilan keputusan bila menggunakan uji DW

adalah sebagai berikut:

a. Nilai DW terletak di antara du dan 4-du maka autokorelasi sama dengan nol, dan

dapat diartikan tidak ada autokorelasi. du < DW < 4-du.

b. Nilai DW terletak di bawah lower boud (dl), maka akan mempunyai koefisien

korelasi lebih besar dari nol dan memiliki autokorelasi positif.

c. Nilai DW > (4-dl), maka koefisien korelasi kurang dari nol, sehingga memiliki

autokorelasi negatif.

d. Nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau terletak

antara (4-du) dan (4-dl) sehingga hasilnya tak dapat disimpulkan.

Cara untuk mengatasi autokorelasi adalah banyak cara salah satunya adalah

dengan menggunakan metode Hidrent-Lu, yaitu jika menemukan autokorelasi yang

positif atau negatif dari model yang ditelitinya maka dapat menggunakan dimulai

dari -0.9, -0.8,…, 0.8, 0.9. Untuk setiap nilai yang di coba, dilakukan proses

transformasi yang diikuti dengan perhitungan regresi yang bersangkutan. Dari setiap

hasil regresi kemudian diperoleh dan yang terbaik adalah melihat jumlah kuadrat

3.6.2.3 Uji Multikolinearitas

Multikolinearitas merupakan fenomena situasi dimana ada korelasi antara

variabel independen satu dengan yang lainnya. Konsekuensi praktis yang timbul

sebagai akibat adanya multikolinearitas ini adalah kesalahan standar penaksir

semakin besar dan probabilitas untuk menerima hipotesis yang salah semakin besar

sehingga mengakibatkan diperolehnya kesimpulan yang salah. Dalam asumsi klasik

OLS (ordinary least square) diterangkan bahwa tidak ada multikolinearitas yang

sempurna antar variabel independen. Jika terdapat nilai korelasi di antara variabel

independen adalah satu maka koefisiennya: (a) Koefisien untuk nilai-nilai regresi

tidak dapat diperkirakan (b) Nilai standard error dari setiap koefisien regresi menjadi

nilai yang tak terhingga (Arief, 2006:23).

Cara mendeteksi adanya gejala multikolinearitas adalah dengan menggunakan

metode Varian Inflation Factor (VIF). Adapun kriteria yang digunakan dalam

pengujian metode VIF ini adalah jika VIFj > 10 terjadi multikolinearitas yang tinggi

antara variabel independen dengan variabel independen lainnya (Hakim, 2004: 301).

Cara mengatasi multikolinearitas adalah: (a) Transformasi variabel. Jika terlihat

pada model awal dengan adanya gejala multikolinieritas maka dapat dilakukan

transformasi variabel yang bersangkutan ke dalam bentuk logaritma natural atau

bentuk-bentuk transformasi lainnya, sehingga nilai t hitung yang dihasilkan secara

individu variabel independen dapat secara signifikan mempengaruhi variabel terkait,

(b) Meningkatkan jumlah data sampel. Dengan adanya peningkatan jumlah data

dan akan diperoleh model yang benar-benar bisa menaksir koefisien regresi secara

tepat (Arief, 2006:30-31).

3.6.2.4 Uji Heterokedastisitas

Langkah ini bertujuan untuk menguji apakah didalam model regresi yang kita

miliki mengandung perbedaan variansi residu dari kasus pengamatan satu kasus ke

kasus pengamatan yang lainnya. Jika variansi residu dari kasus pengamatan satu ke

kasus pengamatan yang lainnya mempunyai nilai tetap maka disebut

homokedastisitas dan jika mempunyai perbedaan maka disebut heteroskedastisitas.

Model regresi yang baik adalah model regresi yang memiliki homoskedastisitas dan

bukan memiliki heteroskedastisitas.

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat

grafik plot antara nilai residu variabel dependen (SRESID) dengan nilai prediksi

(ZPRED) (Santoso, 2006: 251). Dasar analisisnya: (a) Jika ada pola tertentu, seperti

titik-titik yang membentuk pola yang teratur (bergelombang, melebar kemudian

menyempit), maka mengidentifikasikan telah terjadi heteroskedastisitas. (b) Jika tidak

ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka pada sumbu

Y, maka tidak terjadi heteroskedastisitas.

Cara untuk mengatasi masalah heteroskedastisitas adalah: (a) Melakukan

transformasi dalam bentuk membagikan model regresi asal dengan salah satu variabel

independen yang digunakan dalam model ini. (b) Melakukan transformasi log (Arief,

3.6.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini akan menguji apakah struktur

modal dan pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan. Teknik

statistik yang digunakan adalah regresi linier.

Pengujian hipotesis dengan menggunakan model regresi sederhana diterapkan

untuk hipotesis 1 dan 2, karena hanya menguji pengaruh secara parsial antara

:

a Konstanta

: 1

b Koefisien Regresi Struktur Modal

: 2

b Koefisien Regresi Pertumbuhan Perusahaan

: 1

X Struktur Modal

: 2

X Pertumbuhan Perusahaan

:

ε Standard Error

Apabila nilai koefisien struktur modal yang diukur dengan debt to equity rasio

(DER) signifikan, maka akan menunjukkan bahwa struktur modal berpengaruh

terhadap nilai perusahaan. Nilai koefisien pertumbuhan perusahaan yang diukur

dengan perubahan total aktiva yang signifikan menunjukkan bahwa terdapat pengaruh

antara pertumbuhan perusahaan terhadap nilai perusahaan.

Pengujian hipotesis 1 apakah struktur modal berpengaruh terhadap nilai

perusahaan, dapat dilakukan dengan teknik regresi linier sederhana. Adapun

langkah-langkah yang dilakukan sebagai berikut:

1. Membuat Formulasi Hipotesis:

H1: b1≠ 0, struktur modal berpengaruh terhadap nilai perusahaan

2. Menentukan Tingkat Signifikansi.

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata ( ) 5%.

3. Dasar pengambilan keputusan

a. -value < 0.05, maka H1 berpengaruh

Pengujian hipotesis 2 apakah pertumbuhan perusahaan berpengaruh terhadap

nilai perusahaan, dapat dilakukan dengan teknik regresi linier sederhana. Adapun

langkah-langkah yang dilakukan sebagai berikut:

1. Membuat Formulasi Hipotesis:

H2: b2≠ 0, pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan

2. Menentukan Tingkat Signifikasi.

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata ( ) 5%.

3. Dasar pengambilan keputusan

a. -value < 0.05, maka H2 berpengaruh

b. -value > 0.05, maka H2 tidak berpengaruh

Pengujian hipotesis 3 struktur modal dan pertumbuhan perusahaan secara

bersama-sama berpengaruh terhadap nilai perusahaan, dapat dilakukan dengan teknik regresi

linier berganda. Adapun langkah-langkah yang dilakukan adalah sebagai berikut:

1. Membuat Formulasi Hipotesis:

H3 : b3 ≠ 0, struktur modal dan pertumbuhan perusahaan secara bersama-sama

berpengaruh terhadap nilai perusahaan

2. Menentukan Tingkat Signifikansi

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata ( ) 5%.

3. Dasar pengambilan keputusan

a. -value < 0.05, maka H3 berpengaruh

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Setelah melalui berbagai tahapan penelitian yang telah direncanakan, penelitian

ini menghasilkan berbagai hal terkait dengan masalah yang diajukan pada bagian

awal. Hasil statistik deskriptif akan memberikan gambaran umum terhadap data yang

digunakan dalam penelitian ini. Sebelum melakukan pengujian hipotesa melalui

pengujian model, penelitian ini terlebih dahulu melakukan pengujian terhadap

kualitas data yang digunakan. Pengujian ini digunakan untuk menjamin terpenuhinya

asumsi yang diperlukan dalam melakukan pengujian terhadap model regresi.

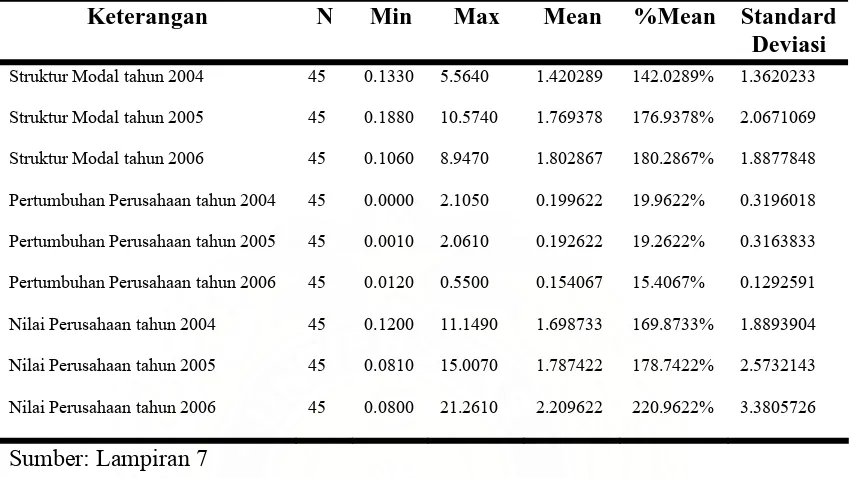

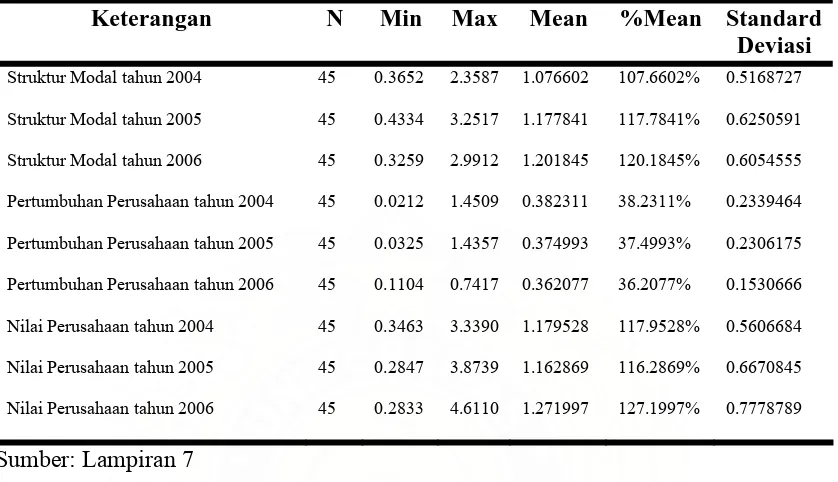

4.1.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang objek penelitian yang

dijadikan sampel. Penjelasan data melalui statistik deskriptif diharapkan memberikan

gambaran awal tentang masalah yang diteliti. Statistik deskriptif difokuskan kepada