DI PEMERINTAH KABUPATEN KARO)

TESIS

Oleh

BENAR BAIK SEMBIRING

077017033/Akt

S

EK O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

FAKTOR-FAKTOR YANG MEMPENGARUHI PENYUSUNAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

BERBASIS KINERJA (STUDI EMPIRIS

DI PEMERINTAH KABUPATEN KARO)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

BENAR BAIK SEMBIRING

077017033/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI PENYUSUNAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH BERBASIS KINERJA (STUDI EMPIRIS DI PEMERINTAH KABUPATEN KARO)

Nama Mahasiswa : Benar Baik Sembiring

Nomor Pokok : 077017033

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs. Firman Syarif, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B,M.Sc)

Telah diuji pada

Tanggal : 4 Agustus 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Drs. Syamsul Bahri TRB, MM, Ak 3. Drs. Idhar Yahya, MBA, Ak

ABSTRAK

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis apakah faktor komitmen dari seluruh komponen organisasi, penyempurnaan sistem administrasi, sumber daya yang cukup, penghargaan (reward) yang jelas dan hukuman/sanksi (punishment) yang tegas berpengaruh terhadap APBD berbasis kinerja.

Populasi pada penelitian ini adalah kepala satuan kerja perangkat daerah dan kepala bidang perencanaan satuan kerja perangkat daerah di lingkungan Pemerintah Kabupaten Karo yang berjumlah 70 orang, yang keseluruhannya dijadikan sampel. Untuk menguji hipotesis pengaruh komitmen dari seluruh komponen organisasi, penyempurnaan sistem administrasi, sumber daya yang cukup, penghargaan (reward)

yang jelas dan hukuman/sanksi (punishment) yang tegas berpengaruh terhadap APBD berbasis kinerja secara simultan dan parsial digunakan uji F dan uji t.

Hasil penelitian ini membuktikan bahwa komitmen dari seluruh komponen organisasi, penyempurnaan sistem administrasi, sumber daya yang cukup, penghargaan (reward) yang jelas dan hukuman/sanksi (punishment) yang tegas secara simultan berpengaruh signifikan terhadap APBD berbasis kinerja. Secara parsial penyempurnaan sistem administrasi, penghargaan (reward) yang jelas dan hukuman/sanksi (punishment) yang tegas berpengaruh signifikan terhadap APBD berbasis kinerja, tetapi yang memiliki pengaruh terbesar terhadap APBD berbasis kinerja adalah penyempurnaan sistem administrasi.

Hasil penelitian ini juga membuktikan bahwa 88,60 % variasi variabel dependen (APBD berbasis kinerja) dijelaskan oleh variabel independen (komitmen dari seluruh komponen organisasi, penyempurnaan sistem administrasi, sumber daya yang cukup, penghargaan (reward) yang jelas dan hukuman/sanksi (punishment)), dan sisanya sebesar 11,40 % dijelaskan oleh variabel lain di luar variabel yang digunakan.

ABSTRACT

The objective of this research is to test empirically and analyse whether commitment factor of all organizational component, perfection of administration system, enough human resources, transparant reward and firm punishment have an effect on budgeting of regional revenue and expenditure based on performance.

The population of this research are the chiefs of work unit of regional public service and the chief of planning division of work unit of regional public service in Government of Karo Regency that amount to 70 person, where all of them become the sample. To test hypothesis of commitment influence, of all organization component, the perfection of administration system, sufficient human resources, transparant reward, and firm punishment have effect on budgeting of regional revenue and expenditure (APBD) based on performance simultaneously and partially used F test and t test.

The result of this research proves that the commitment of all organization component, the perfection of administration system, sufficient human resources, transparant reward, and firm punishment have an effect on significant budgeting of regional revenue and expenditure (APBD) based on performance simultaneously, but the one has the biggest influence to budgeting of regional revenue and expenditure (APBD) based on performance is the perfection of administration system.

The result of this research also proves that 88,60 % of variety of dependen variable (APBD based on performance) shown by independent variable (commitment of all organization component, the perfection of administration system, sufficient human resources, transparant reward, and firm punishment) and the rest that is 11,40 % shown by other variable exclusive of the variable used.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang telah

memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini

dengan judul “Faktor-faktor Yang Mempengaruhi Penyusunan Anggaran Pendapatan

dan Belanja Daerah Berbasis Kinerja” sebagai salah satu persyaratan menyelesaikan

studi pada Sekolah Pascasarjana Program Studi Akuntansi pada Universitas Sumatera

Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam

penyusunan tesis ini, oleh karena itu dengan setulus hati penulis menyampaikan rasa

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A (K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

sebagai Dosen Pembimbing Utama yang telah banyak membantu dan

mengarahkan, membimbing dan memberikan saran kepada penulis dalam

penyusunan tesis ini.

4. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembimbing Kedua yang

untuk mengarahkan, membimbing, dan memberikan saran-saran kepada penulis

dalam penyusunan tesis ini.

5. Ibu Drs. Syamsul Bahri TRB, MM, Ak, Bapak Drs. Idhar Yahya, MBA, Ak, dan

Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah

banyak memberikan saran dan kritik untuk perbaikan tesis ini.

6. Bapak Drs. Daulat Daniel Sinulingga, selaku Bupati Karo yang telah mendukung

penulis untuk mengikuti studi di Sekolah Pascasarjana Universitas Sumatera

Utara, dan memberikan izin untuk melakukan penelitian di lingkungan

Pemerintah Kabupaten Karo

7. Bapak Dr. Drs. Sumbul Sembiring Depari, M.Sc, mantan Sekretaris Daerah

Kabupaten Karo (2001-2008) yang telah banyak memberikan dorongan dan

dukungan kepada penulis ketika meminta izin belajar untuk mengikuti studi di

Sekolah Pascasarjana Universitas Sumatera Utara pada tahun 2007.

8. Bapak Ir. Makmur Ginting, M.Sc, selaku Sekretaris Daerah Kabupaten Karo yang

telah mendukung penulis untuk mengikuti studi di Sekolah Pascasarjana

Universitas Sumatera Utara, dan memberikan izin untuk melakukan penelitian di

lingkungan Pemerintah Kabupaten Karo.

9. Bapak Drs. Kawar Sembiring, M.Si selaku Asisten Ekonomi dan Pembangunan

pada Sekretariat Daerah Kabupaten Karo yang telah mendukung penulis untuk

mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara, dan

memberikan izin untuk melakukan penelitian di lingkungan Pemerintah

10.Kedua orang tua tercinta dan tersayang, Ayahanda (Alm) Tampil Sembiring dan

Ibunda Jumpa beru Ginting, yang telah memberikan dukungan, doa, cinta, dan

kasih sayang yang tiada hentinya kepada penulis, sehingga dapat menyelesaikan

Sekolah Pascasarjana ini.

11.Yang tersayang Kakak (Riahate Br. Sembiring dan Rasta Ginting), Abang (Sehat

Sembiring dan Sahdan Br. Ginting), Adik (Nerangi Sembiring, SE dan Intalina

Br. Ginting, S.Pd), Adik (Juliana Br. Sembiring, S.Pd dan Maruap Pardede, S.Pd),

Adik (Semanta Geraldi Sembiring, SE dan Ekaristi Br. Ginting, SE), Adik (Aman

J. Sembiring dan Agustina Br. Ginting) dan Adik (Elianor Sembiring, S.Pd) yang

telah memberikan dukungan dengan penuh kasih sayang kepada penulis sehingga

dapat menyelesaikan Sekolah Pascasarjana ini, serta seluruh Keponakan yang

tersayang, semoga dapat mengikuti sekolah seperti pamannya.

12.Kenangan buat istri penulis (Alm) Perdemun beru Purba dan yang tersayang

putra-putri penulis (Petra Theresia Jelita, Bernadetta Maria, Amelia Natasha

Febri, Niken Ayu Ulina, Bram Ricky Aginta dan Eikin Pehulisa) yang telah

memberikan dukungan dan menyemangati penulis sehingga dapat menyelesaikan

Sekolah Pascasarjana ini, semoga dapat mengikuti sekolah seperti papanya.

13.Rekan-rekan kerja penulis di Bagian Bina Program Sekretariat Daerah Kabupaten

Karo dan rekan-rekan di Bagian Hukum dan Ortala Sekretariat Daerah Kabupaten

Karo yang telah mendukung penulis dan bersedia memberikan waktunya untuk

14.Bapak/ibu para Kepala SKPD dan Kepala Bidang Perencanaan pada SKPD

dilingkungan Pemerintah Kabupaten Karo yang telah mendukung penulis dan

bersedia memberikan waktunya untuk pengisian kuesioner dalam penelitian ini.

15.Abangda Drs. Zainul Bahri Torong, M.Si, Ak, yang telah banyak meluangkan

waktu dan pikiran secara sabar dan tulus untuk mengarahkan, membimbing,

memberikan dorongan dan memberikan saran-saran kepada penulis dalam

penyusunan tesis ini.

16.Sahabat karib saya Iwan Pantas Siregar, SSTP, M.Si, auditor pada Inspektorat

Kabupaten Deli Serdang yang telah banyak meluangkan waktu dan pikiran secara

sabar dan tulus untuk memberikan dorongan, dan memberikan saran-saran kepada

penulis dalam penyusunan tesis ini.

17.Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang

berarti bagi penulis.

18.Serta semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

banyak membantu dan memberikan saran maupun perhatiannya sehingga

penulisan tesis ini terselesaikan.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh

penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan dan saran

yang sifatnya membangun. Namun demikian, besar harapan penulis terhadap tesis

yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, 4 Agustus 2009

Penulis

RIWAYAT HIDUP

1. Nama : Benar Baik Sembiring.

2. Tempat / Tanggal Lahir : Pematang Siantar / 27 Juni 1959.

3. Agama : Katolik.

4. Pekerjaan/Jabatan : Pegawai Negeri Sipil (saat ini menjabat Kepala

Bagian Penyusunan Program Setdakab. Karo)

5. Orang Tua

a. Ayah : (Alm) Tampil Sembiring.

b. Ibu : Jumpa beru Ginting.

6. Alamat : Jl. Lapangan Golf Komplek Perumahan Villa Batu

Asri No. D-5 Medan Tuntungan.

7. Nomor Handphone (Hp) : 081264144366

8. Pendidikan

a. SD : SD Negeri 102 Titirante Medan, Lulus Tahun 1972.

b. SMP : SMP Negeri 8 Medan, Lulus Tahun 1975.

c. SMA : SMEA Negeri 1 Medan, Lulus Tahun 1979.

d. Universitas : PAAP/FE USU Jur. Akuntansi Medan, Lulus Tahun

1983,

STAN Dep. Keuangan R.I,Jakarta, Lulus Tahun 1986

9. Pekerjaan : - Sebagai Chief Accounting pada PT. Alam Multi Sari

Cabang Medan Tahun 1980 – 1983,

- Sebagai Auditor pada Badan Pengawasan Keuangan

dan Pembangunan (BPKP) sejak Agustus 1986 –

Januari 2005,

- Sebagai Kepala Bagian Keuangan pada Sekretariat

Daerah Kabupaten Karo sejak Februari 2005- April

2006,

- Sebagai Kepala Bagian Pengendalian Pembangunan

pada Sekretariat Daerah Kabupaten Karo (April

2006- April 2009),

- Sebagai Kepala Bagian Penyusunan Program pada

Sekretariat Daerah Kabupaten Karo (April 2009-

sekarang),

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori... 10

2.1.1 Pengertian Anggaran ... 10

2.1.2 Anggaran Berbasis Kinerja ... 22

2.1.3 Perencanaan Kinerja... 28

2.1.4 Target Kinerja ... 32

2.1.5 Standar Analisis Belanja ... 33

2.1.6 Standar Biaya ... 35

2.2 Review Penelitian Terdahulu ... 37

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 41

3.2 Hipotesis Penelitian... 43

BAB IV METODOLOGI PENELITIAN... 44

4.1 Disain Penelitian ... 44

4.2 Lokasi dan Waktu Penelitian ... 44

4.3 Populasi dan Sampel ... 45

4.4 Jenis dan Sumber Data ... 46

4.5 Metode Pengumpulan Data ... 47

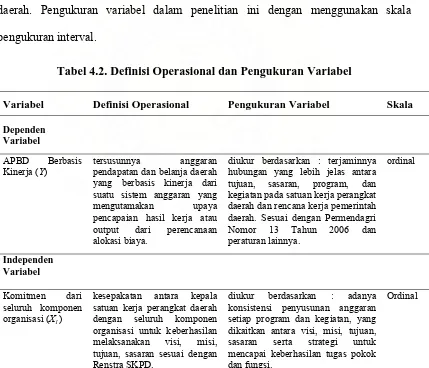

4.6 Definisi Operasional dan Pengukuran Variabel... 48

4.7 Model dan Teknik Analisis Data... 52

4.7.1 Model Analisis Data ... 52

4.7.2 Teknik Analisis Data ... 53

4.7.2.1 Uji Kualitas Data ... 54

4.7.2.2 Pengujian Asumsi Klasik ... 55

4.7.2.3 Statistik Deskriptif ... 58

4.7.2.4 Uji Hipotesis ... 58

4.7.3 Analisis Koefisien Determinasi ... 60

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 61

5.1 Deskripsi Data ... 61

5.1.1 Deskripsi Lokasi ... 61

5.1.2 Karakteristik Responden Penelitian ... 61

5.2 Analisis Data ... 64

5.2.1 Uji Kualitas Data ... 64

5.2.1.1 Uji Validitas ... 64

5.2.1.2 Uji Reliabilitas ... 68

5.2.2 Uji Asumsi Klasik ... 69

5.2.2.1 Uji Normalitas Data ... 69

5.2.2.3 Uji Heteroskedastisitas ... 72

5.3 Deskriptif Variabel Penelitian ... 73

5.3.1 Variabel Komitmen dari Seluruh Organisasi (X1) ... 73

5.3.2 Variabel Penyempurnaan Sistem Administrasi (X2) ... 75

5.3.3 Variabel Sumber Daya yang Cukup (X3) ... 77

5.3.4 Variabel Penghargaan (Reward) yang Jelas (X4) ... 79

5.3.5 Variabel Sanksi Yang Tegas (X5) ... 80

5.3.6 Variabel APBD Berbasis Kinerja (Y) ... 81

5.4 Pengujian Hipotesis ... 83

5.4.1 Pengujian Hipotesis dengan Uji F ... 83

5.4.2 Pengujian Hipotesis dengan Uji t ... 84

5.5 Hasil Persamaan Regresi ... 86

5.6 Analisis Koefisien Determinasi (R2) ... 88

5.7 Pembahasan Hasil Penelitian ... 89

5.7.1 Pengaruh Komitmen dari Seluruh Komponen Organisasi Terhadap APBD Berbasis Kinerja ... 91

5.7.2 Pengaruh Penyempurnaan Sistem Administrasi Terhadap APBD Berbasis Kinerja ... 92

5.7.3 Pengaruh Sumber Daya yang Cukup Terhadap APBD Berbasis Kinerja ... 92

5.7.4 Pengaruh Penghargaan (Reward) yang Jelas Terhadap APBD Berbasis Kinerja ... 93

5.7.5 Pengaruh Sanksi Yang Tegas Terhadap APBD Berbasis Kinerja ... 93

BAB VI KESIMPULAN DAN SARAN ... 95

6.1 Kesimpulan ... 95

6.2 Keterbatasan Penelitian... 96

6.3 Saran ... 97

DAFTAR TABEL

Nomor Judul Halaman

2.1. Tinjauan atas Penelitian Terdahulu... 39

4.2. Definisi Operasional Pengukuran Variabel... 51

5.1. Pengumpulan Data ... 61

5.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 62

5.3. Karakteristik Respoden Berdasarkan Usia ... 62

5.4. Karakteristik Responden Berdasarkan Jabatan ... 62

5.5. Karakteristik Responden Berdasarkan Lama Menduduki Jabatan.... 63

5.6. Karakteristik Responden Berdasarkan Pendidikan ... 63

5.7. Karakteristik Responden Berdasarkan Kursus/Diklat/Bintek Tentang Anggaran ... 64

5.8. Uji Validitas Variabel Penelitian ... 65

5.9. Uji Reliabilitas Variabel Penelitian ... 69

5.10. Uji Multikolinieritas... 71

5.11. Deskripsi Variabel Komitmen dari Seluruh Komponen Organisasi (X1) ... 73

5.12. Deskripsi Variabel Penyempurnaan Sistem Administrasi (X2) ... 76

5.13. Deskripsi Variabel Sumber Daya yang Cukup (X3) ... 77

5.14. Deskripsi Variabel Penghargaan (Reward) Yang Jelas (X4) ... 79

5.15. Deskripsi Variabel Sanksi Yang Tegas (X5)... 80

5.17. Hasil Uji F ... 84

5.18. Nilai t Hitung ... 85

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Keterkaitan antara Anggaran Berbasis Kinerja (ABK),

Rencana Strategis dan Pengukuran Kinerja ... 36

3.2. Kerangka Konseptual ... 41

5.1. Grafik Uji Normalitas ... 70

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian ... 101

2 Data Hasil Penelitian (Angka) ... .. 109

3 Hasil Analisis Deskriptif ... 121

4 Uji Validitas Dan Reliabilitas ... 133

5 Hasil Analisis Regressi ... 141

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Selama ini anggaran belanja pemerintah daerah dikelompokkan atas anggaran

belanja rutin dan anggaran belanja pembangunan. Pengelompokan dalam anggaran

belanja rutin dan anggaran belanja pembangunan yang semula bertujuan untuk

memberikan penekanan pada arti pentingnya pembangunan dalam pelaksanaannya

ternyata telah menimbulkan peluang terjadinya duplikasi, penumpukan, dan

penyimpangan anggaran.

Sementara itu, penuangan rencana pembangunan dalam suatu dokumen

perencanaan nasional lima tahunan yang ditetapkan dengan undang-undang dirasakan

tidak realistis dan semakin tidak sesuai dengan dinamika kebutuhan penyelenggaraan

pemerintahan dalam era globalisasi. Sebagaimana dalam Penjelasan Umum

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, pada angka 6 yang

menyebutkan :

kebutuhan akan anggaran berbasis prestasi kerja dan pengukuran akuntabilitas kinerja kementerian/lembaga/perangkat daerah yang bersangkutan”.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah membuka peluang yang luas bagi daerah

untuk mengembangkan dan membangun daerahnya sesuai dengan kebutuhan dan

prioritasnya masing-masing. Dengan berlakunya kedua undang-undang tersebut di

atas membawa konsekuensi bagi daerah dalam bentuk pertanggungjawaban atas

pengalokasian dana yang dimiliki dengan cara yang efisien dan efektif, khususnya

dalam upaya peningkatan kesejahteraan dan pelayanan umum kepada masyarakat.

Hal tersebut dapat dipenuhi dengan menyusun rencana kerja dan anggaran

satuan kerja perangkat daerah (RKA-SKPD) seperti yang disebut dalam Undang-

Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 19 (1) dan (2) yaitu,

pendekatan berdasarkan prestasi kerja yang akan dicapai. Dengan membangun suatu

sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran

tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang

diharapkan. Sistem penganggaran seperti ini disebut juga dengan anggaran berbasis

kinerja (ABK).

Anggaran Berbasis Kinerja (ABK) merupakan metode penganggaran bagi

manajemen untuk mengaitkan setiap biaya yang dituangkan dalam kegiatan-kegiatan

dengan manfaat yang dihasilkan. Manfaat tersebut didiskripsikan pada seperangkat

disebutkan dalam penelitian Suprasto (2006) bahwa “….Anggaran berbasis kinerja

juga mengisyaratkan penggunaan dana yang tersedia dengan seoptimal mungkin

untuk menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal bagi

masyarakat”.

Sejalan dengan penelitian yang dilakukan oleh Hotman Atiek (2005) di

Lampung tentang melakukan penelitian tentang hubungan peranan Bappeda dalam

melaksanakan perencanaan sesuai anggaran berbasis kinerja dengan pemahaman

sumber daya manusia mengenai anggaran berbasis kinerja dan hubungan penerapan

anggaran berbasis kinerja dengan arah kebijakan umum pemerintah kabupaten. Hasil

penelitian Hotman Atiek menyebutkan terdapat hubungan antara sumber daya

manusia masih sedikit yang mengerti dan memahami anggaran berbasis kinerja

berpengaruh dalam pelaksanaan perencanaan dan terdapat penyimpangan program

yang dilaksanakan dari arah kebijakan umum dengan belum diterapkan anggaran

berbasis kinerja.

Demikian juga dengan penelitian Imam T. Raharto (2008) di Makasar dengan

judul : Anggaran Berbasis Kinerja ( Pelaksanaan, Masalah dan Solusi di Indonesia)

dengan hasil penelitian adanya hubungan antara keluaran dan hasil yang diharapkan

termasuk efisiensi dalam pencapaian hasil dari keluaran/out put dengan penerapan

anggaran berbasis kinerja.

Pengelolaan keuangan daerah, dalam aspek operasionalnya tetap mengacu

kebijakan yang dikeluarkan oleh Departemen Dalam Negeri. Hal tersebut memang

130 yang menyatakan bahwa pembinaan dan pengawasan pengelolaan keuangan

daerah kepada pemerintah daerah dikoordinasikan oleh Menteri Dalam Negeri.

Pembinaan tersebut meliputi pemberian pedoman, bimbingan, supervisi, konsultasi,

pendidikan, pelatihan, serta penelitian dan pengembangan.

Kegiatan perencanaan dan penganggaran yang melibatkan seluruh unsur

pelaksana yang ada di Satuan Kerja Perangkat Daerah (SKPD), mulai dari penentuan

program dan kegiatan, klasifikasi belanja, penentuan standar biaya, penentuan

indikator kinerja dan target kinerja, sampai dengan jumlah anggaran yang harus

disediakan, memerlukan perhatian yang serius bagi pimpinan satuan kerja perangkat

daerah beserta pelaksana program dan kegiatan. Dokumen anggaran harus dapat

menyajikan informasi yang jelas tentang tujuan, sasaran, serta korelasi antara besaran

anggaran dengan manfaat dan hasil yang ingin dicapai dari suatu kegiatan yang

dianggarkan.

Dalam buku Pedoman Penyusunan Anggaran Berbasis Kinerja yang diterbitkan

Badan Pengawasan Keuangan dan Pembangunan (BPKP) tahun 2005 dinyatakan :

tuntutan pentingnya pelaksanaan penyusunan anggaran berbasis kinerja, ternyata

membawa konsekuensi yang harus disiapkan beberapa faktor keberhasilan

implementasi penggunaan anggaran berbasis kinerja, yaitu :

1. Kepemimpinan dan komitmen dari seluruh komponen organisasi.

2. Fokus penyempurnaan administrasi secara terus menerus.

3. Sumber daya yang cukup untuk usaha penyempurnaan tersebut (uang, waktu dan

4. Penghargaan (reward) dan sanksi (punishment) yang jelas.

5. Keinginan yang kuat untuk berhasil.

Pemerintah Kabupaten Karo dalam menyusun APBD, belum sepenuhnya

berdasarkan penganggaran berbasis kinerja, hal ini tampak pada pengisian

pengukuran indikator kinerja pada RKA–SKPD dan DPA-SKPD belum

menggambarkan kaitan yang erat dengan proses pengelolaan pencapaian

(management for results). Juga belum ada standar analisis belanja, standar biaya,

standar pelayanan minimal, perencanaan kinerja dan target kinerja. Hal ini

disebabkan di pemerintah Kabupaten Karo belum menetapkan instrumen pengukuran

capaian kinerja keberhasilan suatu program dan kegiatan. Demikian juga sumber daya

yang cukup untuk peningkatan implementasi anggaran berbasis kinerja berupaadanya

upaya penyediaan sarana dan prasarana peningkatan kualitas implementasi anggaran

berbasis kinerja masih belum terselenggara secara berkelanjutan dalam upaya

perbaikan penganggaran berbasis kinerja.

Berdasarkan hasil penelitian awal, maka peneliti menggunakan faktor komitmen

dari seluruh komponen organisasi, penyempurnaan sistem administrasi, sumber daya

yang cukup, penghargaan dan sanksi, sebagai faktor-faktor yang mempengaruhi

penyusunan APBD yang berbasis kinerja (Studi Empiris di Pemerintah Kabupaten

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut diatas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut :

Apakah faktor komitmen dari seluruh komponen organisasi, penyempurnaan sistem

administrasi, sumber daya yang cukup, penghargaan dan sanksi sebagai faktor-faktor

yang mempengaruhi penyusunan APBD berbasis kinerja secara simultan dan parsial ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah

diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mencari

bukti empiris bahwa komitmen dari seluruh komponen organisasi, penyempurnaan

system administrasi, sumber daya yang cukup, penghargaan dan sanksi sebagai

faktor-faktor yang mempengaruhi penyusunan APBD yang berbasis kinerja secara

simultan dan parsial.

1.4 Manfaat Penelitian

1. Bagi peneliti, untuk menambah wawasan peneliti khususnya tentang faktor-faktor

yang mempengaruhi penerapan penganggaran berbasis kinerja dalam penyusunan

2. Bagi Satuan Kerja Perangkat Daerah atau Satuan Kerja Pengelola Keuangan

Daerah, penelitian ini dapat sebagai bahan informasi tambahan, atau masukan dan

sebagai bahan pertimbangan pejabat pemerintah daerah baik eksekutif maupun

legislatif untuk melakukan penyempurnaan dan perbaikan penyusunan anggaran

untuk pencapaian visi dan misi Kepala Daerah yang terpilih, tentu dimulai dengan

hal-hal yang berkaitan dengan pemahaman tentang indikator anggaran berbasis

kinerja yaitu indicator kinerja, capaian kinerja, standar analisis belanja dan

standar harga/satuan harga dan standar pelayanan minimal.

3. Bagi Akademisi, penelitian ini dapat memperkaya hasil penelitian dan referensi

bagi para akademisi sebagai sarana pengembangan bidang anggaran berbasis

kinerja, perencanaan program dan kegiatan.

4. Sebagai tambahan informasi dan referensi untuk penelitian selanjutnya tentang

gambaran pengembangan penelitian selanjutnya.

1.5 Originalitas Penelitian

Penulis tertarik untuk melakukan penelitian mengenai faktor-faktor yang

mempengaruhi penerapan anggaran berbasis kinerja dalam penyusunan APBD yang

terinspirasi dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah, serta perubahannya Peraturan Menteri

Dalam Negeri Nomor 59 tahun 2008, dimana penyusunan APBD harus diawali

penyusunan APBD dengan pengganggaran berbasis kinerja, penulis tertarik

melakukan penelitian tentang keterkaitan tersebut di atas dengan judul “ Faktor-faktor

yang Mempengaruhi Penyusunan Anggaran Pendapatan dan Belanja Daerah Berbasis

Kinerja (Studi Empiris di Pemerintah Kabupaten Karo)“.

Penelitian ini merupakan pengembangan dari penelitian Imam T. Raharto

(2008) di Pemerintah Kota Makasar dengan judul : Anggaran Berbasis Kinerja (

Pelaksanaan, Masalah dan Solusi di Indonesia) dengan hasil penelitian adanya

hubungan dari unsur variabel independen yaitu antara keluaran dan hasil yang

diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran/out put dengan

penerapan anggaran berbasis kinerja. Variabel independen penelitian Imam T.

Raharto adalah keluaran dan hasil yang diharapkan serta efisiensi dalam pencapaian

hasil dari keluaran/out put merupakan bagian dari instrumen-instrumen pengukuran

keberhasilan anggaran berbasis kinerja.

Sumber variabel independen yang diambil oleh Imam T. Raharto (2008) adalah

Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah

dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, serta perubahannya Peraturan Menteri Dalam Negeri

Nomor 59 tahun 2008.

Pengembangan yang penulis lakukan adalah faktor-faktor mempengaruhi

(komitmen dari seluruh komponen organisasi, penyempurnaan sistem administrasi,

penyusunan APBD/anggaran berbasis kinerja dengan lokasi penelitian di pemerintah

Kabupaten Karo.

Perbedaan penelitian ini dengan penelitian Imam T. Raharto pada variabel

independen yaitu komitmen dari seluruh komponen organisasi, penyempurnaan

sistem administrasi, sumber daya yang cukup, penghargaan (reward) dan

hukuman/sanksi dalam penyusunan APBD/anggaran berbasis kinerja yang

keseluruhan variabel ini menekankan komitmen dan perangkat sistem administrasi

berdasarkan sumber daya yang ada serta penghargaan dan sanksi untuk menyusun

dan mengimplementasikan secara konsisten dan berkelanjutan berbagai instrumen

pengukuran keberhasilan anggaran berbasis kinerja.

Sumber variable independen yang diambil dalam penelitian ini adalah buku

Pedoman Penyusunan APBD Berbasis Kinerja diterbitkan oleh Badan Pengawasan

Keuangan dan Pembangunan/BPKP (2005).

Persamaan penelitian ini dengan Imam T. Raharto adalah variable dependen

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Anggaran

Selain definisi dalam undang-undang tersebut masih banyak pengertian

anggaran negara yang ada pada berbagai literatur, namun para ahli di bidang

anggaran sepakat memberikan pengertian umum sebagai berikut : “Anggaran Negara

merupakan rencana keuangan pemerintah dalam suatu waktu tertentu, biasanya dalam

satu tahun mendatang, yang satu pihak memuat jumlah pengeluaran

setinggi-tingginya untuk membiayai tugas-tugas negara di segala bidang, dan di lain pihak

memuat memuat jumlah penerimaan negara yang diperkirakan dapat menutup

pengeluaran tersebut dalam periode yang sama”. Dari definisi diatas dapat dijelaskan

pengertian lebih lanjut sebagai berikut :

1. Anggaran merupakan pernyataan mengenai pernyataan mengenai estimasi kinerja

pemerintah yang hendak dicapai selama periode waktu tertentu yang dinyatakan

dalam ukuran finansial ( rupiah),

2. Penyusunan anggaran negara adalah suatu proses politik, penganggaran

merupakan proses atau metode untuk mempersiapkan suatu anggaran dengan

tahap yang sangat rumit dan mengandung nuansa politik yang sangat kental

karena memerlukan pembahasan dan engesahan dari wakil rakyat di parlemen

3. Berbeda dengan anggaran pada sektor swasta dimana anggaran merupakan bagian

dari rahasia perusahaan yang tertutup untuk publik, sebaliknya anggaran negara

justru harus dikonfirmasikan kepada publik untuk diberi masukan dan kritik.

4. Anggaran negara merupakan instrumen akuntabilitas atas pengelolaan dana

publik dan pelaksanaan progam-program yang dibiayai dengan uang publik.

Proses penganggaran dimulai ketika perencanaan strategik dan perumusan strategi

telah diselesaikan. Jadi anggaran negara merupakan artikulasi dari perumusan

strategi dan perencanaan strategik yang telah dibuat.

5. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif

dan tidak berorientasi pada kinerja akan dapat mengagalkan perencanaan yang

sudah disusun.

Penganggaran memiliki tiga tujuan utama yang saling terkait yaitu stabilitas

fiskal makro, alokasi sumber daya sesuai prioritas, dan pemanfaatan anggaran secara

efektif dan efisien. Sebagai instrumen kebijakan ekonomi anggaran berfungsi untuk

mewujudkan pertumbuhan ekonomi, stabilitas ekonomi, dan pemerataan pendapatan.

Anggaran negara juga berfungsi sebagai alat perencanaan dan pengawasan aktivitas

pemerintahan.

Anggaran berasal dari kata budget (Inggris), sebelumnya dari kata bougette

(Perancis) yang berarti sebuah tas kecil. Berdasarkan dari arti kata asalnya, anggaran

mencerminkan adanya unsur keterbatasan. Pada dasarnya anggaran perlu disusun

karena keterbatasan sumber daya yang dimiliki pemerintah, dalam hal ini dana.

kurun waktu yang telah ditentukan. Anggaran Negara (state budget) menurut Jhon F.

Due (2000) dalam “Government Finance and Economic Analysis” adalah “A budget,

in the general sense of the term, is a financial plan for a specific period of time. A

government budget therefore, is a statement of proposed expenditures and expected

revenue for the coming period, together with data of actual expenditures and

revenues for current and past period .“

Menurut Wildavsky (1975), anggaran adalah : (a) catatan masa lalu, (b)

rencana masa depan, (c) mekanisme pengalokasian sumber daya, (d) metode untuk

pertumbuhan, (e) alat penyaluran pendapatan, (f) mekanisme untuk negosiasi, (g)

harapan-aspirasi-strategi organisasi, (h) satu bentuk kekuatan kontrol, dan (i) alat atau

jaringan komunikasi.

Berdasarkan pengertian-pengertian di atas, anggaran negara/daerah meliputi :

1) rencana keuangan mendatang yang berisi pendapatan dan belanja;

2) gambaran strategi pemerintah dalam pengalokasian sumber daya untuk

pembangunan;

3) alat pengendalian;

4) instrumen politik; dan

5) disusun dalam periode tertentu.

Penganggaran (budgeting) merupakan aktivitas mengalokasikan sumber daya

batas. Dalam Undang-undang Nomor 17 Tahun 2003 pasal 10 menerangkan tugas

Kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) sebagai pejabat

pengelola APBD antara lain sebagai berikut :

a) menyusun dan melaksanakan kebijakan pengelolaan APBD;

b) menyusun rancangan APBD dan rancangan perubahan APBD;

c) melaksanakan pemungutan pendapatan daerah yang telah ditetapkan

dengan peraturan;

d) melaksanakan fungsi bendahara umum daerah;

e) menyusun laporan keuangan yang merupakan pertanggungjawaban

pelaksanaan APBD.

Sedangkan kepala SKPD selaku Pengguna Anggaran/Pengguna Barang

mempunyai tugas sebagai berikut :

a) menyusun anggaran satuan kerja perangkat daerah yang dipimpinnya;

b) menyusun dokumen pelaksanaan anggaran;

c) melaksanakan anggaran satuan kerja perangkat daerah yang dipimpinnya;

d) melaksanakan pemungutan pendapatan bukan pajak;

e) mengelola barang/kekayaan milik daerah pada satuan kerja perangkat

daerah yang dipimpinnya;

f) menyusun dan menyampaikan laporan keuangan satuan kerja perangkat

daerah yang dipimpinnya;

akuntabilitas, manajemen, dan kebijakan ekonomi. Sebagai instrumen kebijakan

ekonomi, anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas

perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan

bernegara.

Menurut Indra Bastian, fungsi anggaran meliputi:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja;

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan di masa

mendatang/pedoman bagi pemerintah dalam mengelola untuk satu periode di

masa yang akan datang;

3. Anggaran sebagai alat komunikasi intern yang menghubungkan berbagai unit

kerja dan mekanisme kerja antar atasan dan bawahan;

4. Anggaran sebagai alat pengendalian unit kerja;

5. Anggaran sebagai alat motivasi dan persuasi tindakan efektif dan efisien

dalam pencapaian visi organisasi;

6. Anggaran merupakan instrumen politik; dan

7. Anggaran merupakan instrumen kebijakan fiskal.

Sementara itu, menurut UU 17/2003, anggaran adalah alat akuntabilitas,

manajemen, dan kebijakan ekonomi. Sebagai instrumen kebijakan ekonomi, anggaran

berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta

Anggaran disusun dengan berbagai sistem-sistem yang dipengaruhi oleh

pikiran-pikiran yang melandasi pendekatan tersebut. Adapun sistem-sistem dalam

penyusunan anggaran yang sering digunakan adalah:

a. Traditional Budgeting System

Traditional budgeting system adalah suatu cara menyusun anggaran yang

tidak didasarkan atas pemikiran dan analisa rangkaian kegiatan yang harus dilakukan

untuk mencapai tujuan yang telah ditentukan. Penyusunannya lebih didasarkan pada

kebutuhan untuk belanja/pengeluaran. Dalam sistem ini, perhatian lebih banyak

ditekankan pada pertanggungjawaban pelaksanaan anggaran secara akuntansi yang

meliputi pelaksanaan anggaran, pengawasan anggaran dan penyusunan

pembukuannya. Pengelompokan pos-pos anggaran didasarkan atas obyek-obyek

pengeluaran, sedangkan distribusi anggaran didasarkan atas jatah tiap-tiap

departemen/lembaga. Sistem pertanggungjawabannya hanya menggunakan kuitansi

pengeluaran saja, tanpa diperiksa dan diteliti apakah dana telah digunakan secara

efektif/efisien atau tidak.

Mula-mula pemerintah memberi jatah dana untuk tiap-tiap departemen/

lembaga dan departemen/lembaga tersebut menggunakan dan melaporkan

penggunaan dana tersebut sampai habis. Jadi tolok ukur keberhasilan anggaran

tersebut adalah pada hasil kerja, maksudnya jika anggaran tersebut seimbang

(balance) maka anggaran tersebut dapat dikatakan berhasil, tetapi jika anggaran

tersebut defisit atau surplus, berarti anggaran tersebut gagal. Hal ini menunjukkan

keuangan dari sudut akuntansinya saja tanpa diuji efisien tidaknya penggunaan dana

tersebut. Anggaran diartikan semata-mata sebagai alat dan sebagai dasar legitimasi

(pengabsahan) berapa besarnya pengeluaran negara dan berapa besarnya penerimaan

yang dibutuhkan untuk menutup pengeluaran tersebut.

b. Performance Budgeting System

Performance budgeting system berorientasi kepada pendayagunaan dana yang

tersedia untuk mencapai hasil yang optimal dari kegiatan yang dilaksanakan. Sistem

penyusunan anggaran ini selain berdasarkan apa yang dibelanjakan, juga didasarkan

kepada tujuan-tujuan atau rencana-rencana tertentu, dan untuk pelaksanaannya perlu

didukung oleh suatu anggaran biaya yang cukup dan biaya/dana yang dipakai tersebut

harus dijalankan secara efektif dan efisien. Sehingga dalam sistem anggaran

performance ini bukan semata-mata berorientasi kepada berapa jumlah yang

dikeluarkan, tetapi sudah dipikirkan terlebih dulu mengenai rencana kegiatan, apa

yang akan dicapai, proyek apa yang akan dikerjakan, dan bagaimana pengalokasian

biaya agar digunakan secara efektif dan efisien.

Dalam buku Pedoman Penyusunan APBD Berbasis Kinerja diterbitkan oleh

Badan Pengawasan Keuangan dan Pembangunan (2005) bahwa penganggaran

berbasis kinerjamerupakan metode penganggaran bagi manajemen untuk mengaitkan

setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil

yang diharapkan termasuk efisisiensi dalam pencapaian hasil dari keluaran tersebut.

Sedangkan bagaimana tujuan itu dicapai, dituangkan dalam program diikuti dengan

pembiayaan pada setiap tingkat pencapaian tujuan.

Sistem ini mulai menitikberatkan pada segi penatalaksanaan (management

control), sehingga dalam sistem ini efisiensi penggunaan dana dan hasil kerjanya

diperiksa. Pengelompokan pos-pos anggaran didasarkan atas kegiatan dan telah

ditetapkan suatu tolok ukur berupa standar biaya dan hasil kerjanya. Salah satu syarat

utama untuk penerapan sistem ini adalah digunakannya sistem akuntansi biaya

sebagai alat untuk menentukan biaya masing-masing program dan akuntansi biaya

sebagai alat untuk mengukur tingkat efisiensi pengeluaran dana. Tolok ukur

keberhasilan sistem anggaran ini adalah performance atau prestasi dari tujuan atau

hasil anggaran itu dengan menggunakan dana secara efisien.

Buku Pedoman Penyusunan Anggaran Berbasis Kinerja yang diterbitkan

Badan Pengawasan Keuangan dan Pembangunan (BPKP) tahun 2005 menyatakan :

tuntutan pentingnya pelaksanaan penyusunan anggaran berbasis kinerja, ternyata

membawa konsekuensi yang harus disiapkan beberapa faktor keberhasilan

implementasi penggunaan anggaran berbasis kinerja, yaitu :

1. Kepemimpinan dan komitmen dari seluruh komponen organisasi.

2. Fokus penyempurnaan administrasi secara terus menerus.

3. Sumber daya yang cukup untuk usaha penyempurnaan tersebut (uang, waktu dan

orang).

4. Penghargaan (reward) dan sanksi (punishment) yang jelas.

Menurut Wahono (2001), “ Kepemimpinan sebagai suatu proses dan perilaku

untuk mempengaruhi aktivitas para anggota kelompok untuk mencapai tujuan

bersama yang dirancang untuk memberikan manfaaat individu dan organisasi”.

Komitmen dari seluruh komponen organisasi pemerintah daerah adalah kesepakatan

antara kepala satuan kerja perangkat daerah beserta seluruh komponen organisasi

dalam melaksanakan tugas pokok dan fungsi organisasinya untuk keberhasilan

melaksanakan visi, misi, tujuan, sasaran, sesuai dengan Renstra SKPD. Dan menurut

Siegel dan Marconi (1989), menyatakan bahwa partisipasi bawahan dalam

penyusunan anggaran mempunyai hubungan yang positif dengan pencapaian tujuan

organisasi.

Sedangkan penyempurnaan sistem administrasi merupakan penyiapan

instrumen pengukuran anggaran berbasis kinerja secara terus menerus.Sumber daya

yang cukup yaitu tersedianya upaya peningkatan implementasi anggaran berbasis

kinerja berupa adanya upaya penyediaan sarana dan prasarana peningkatan kualitas

implementasi anggaran berbasis kinerja.

Menurut Nugroho (2006), “Reward dan punishment merupakan dua bentuk

metode dalam memotivasi seseorang untuk melakukan kebaikan dan meningkatkan

prestasinya”, dalam hal implementasi anggaran berbasis kinerja ini perlu dijaga

konsistensi perencanaan dengan penganggaran dan pemberian reward dan

c. Planning, Programming, Budgeting System (PPBS)

Perhatian dalam sistem PPBS ini banyak ditekankan pada penyusunan rencana

dan program. Rencana disusun sesuai dengan tujuan nasional yaitu untuk

kesejahteraan rakyat karena pemerintah bertanggungjawab dalam produksi dan

distribusi barang maupun jasa dan alokasi sumber-sumber ekonomi yang lain.

Pengukuran manfaat penggunaan dana, dilihat dari sudut pengaruhnya terhadap

lingkungan secara keseluruhan, baik dalam jangka pendek maupun dalam jangka

panjang.

Pengelompokan pos-pos anggaran didasarkan atas tujuan-tujuan yang hendak

dicapai di masa yang akan datang. Mengenai proses penyusunan PPBS ini, melalui

beberapa tahap sebagai berikut:

1. Menentukan tujuan yang hendak dicapai;

2. Mengkaji pengalaman-pengalaman di masa lalu;

3. Melihat prospek perkembangan yang akan datang;

4. Menyusun rencana yang bersifat umum mengenai apa yang akan dilaksanakan.

Setelah keempat tahap, di atas selesai disusun, barulah memasuki tahap

selanjutnya yang terdiri dari :

1. Menyusun program pelaksanaan rencana yang telah ditetapkan

2. Berdasarkan program pelaksanaan ditentukan berapa jumlah dana yang

diperlukan untuk melaksanakan program-program tersebut.

Untuk menerapkan system ini ada beberapa hal yang perlu diperhatikan antara

dan program secara terpadu; 2) dibutuhkan informasi yang lengkap, baik informasi

masa lalu maupun informasi masa yang akan datang yang relevan dengan kebutuhan

penyusunan rencana dan program tersebut; 3) Pengawasan mulai dilaksanakan

sebelum pelaksanaan sampai selesainya pelaksanaan rencana dan program.

Selain ketiga bentuk sistem penganggaran tersebut di atas, dikenal pula sistem

penganggaran yang dinamakan Zero Based Budgeting (ZBB). ZBB merupakan sistem

penganggaran yang didasarkan pada perkiraan kegiatan tahun yang bersangkutan,

bukan pada apa yang telah dilakukan pada masa lalu. ZBB mensyaratkan adanya

evaluasi atas semua kegiatan atau pengeluaran dan semua kegiatan dimulai dari basis

nol, tidak ada level pengeluaran minimum tertentu.

Anggaran merupakan rencana keuangan yang secara sistematis menunjukkan

alokasi sumber daya manusia, material dan sumber daya lainnya. Berbagai variasi

dalam sistem penganggaran pemerintah dikembangkan untuk melayani berbagai

tujuan termasuk guna pengendalian keuangan, rencana manajemen, prioritas dari

penggunaan dana dan pertanggungjawaban kepada publik. Secara umum,

prinsip-prinsip penganggaran adalah sebagai berikut:

1. Transparansi dan Akuntabilitas Anggaran

APBD harus dapat menyajikan informasi yang jelas mengenai tujuan, sasaran,

hasil dan manfaat yang diperoleh masyarakat dari suatu progam dan kegiatan

yang dianggarkan. Anggota masyarakat memiliki hak dan akses yang sama untuk

mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan

Masyarakat juga berhak untuk menuntut pertanggungjawaban atas rencana

ataupun pelaksanaan anggaran tersebut.

2. Disiplin Anggaran

Penyusunan anggaran hendaknya dilakukan berlandaskan asas efisiensi, tepat

guna, tepat waktu pelaksanaan dan penggunaannya dapat

dipertanggung-jawabkan. Pendapatan yang direncanakan merupakan perkiraan yang terukur

secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan

belanja yang dianggarkan pada setiap pos/pasal merupakan batas tertinggi

pengeluaran belanja. Penganggaran pengeluaran harus didukung dengan adanya

kepastian tersedia penerimaan dalam jumlah yang cukup dan tidak dibenarkan

melaksanakan progam dan kegiatan yang belum/tidak tersedia anggarannya.

3. Keadilan Anggaran

Pemerintah wajib mengalokasikan penggunaan anggaran secara adil agar dapat

dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam pemberian

pelayanan. Hal ini dikarenakan sumber daya yang digunakan dalam anggaran

berupa pendapatan negara pada hakekatnya diperoleh melalui peran serta seluruh

anggota masyarakat.

4. Efisiensi dan Efektifitas Anggaran

Dana yang tersedia harus dimanfaatkan sebaik mungkin agar dapat menghasilkan

5. Disusun dengan pendekatan kinerja

APBN disusun dengan pendekatan kinerja, yaitu mengutamakan upaya

pencapaian hasil kerja (keluaran dan hasil) dari perencanaan atas alokasi biaya

atau masukan/input yang telah ditetapkan. Hasil kerja harus sepadan atau lebih

besar dari biaya atau masukan. Selain itu juga harus mampu menumbuhkan

profesionalisme kerja pada setiap unit kerja yang terkait.

2.1.2 Anggaran Berbasis Kinerja

Anggaran berbasis kinerja merupakan sistem penganggaran yang memberikan

fokus pada fungsi dan kegiatan pada suatu unit organisasi, dimana setiap kegiatan

yang ada tersebut harus dapat diukur kinerjanya. Definisi lain pada buku Modul

Overview Keuangan Negara oleh Departemen Keuangan (2008), anggaran berbasis

kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap

pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang

diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersbut. Capaian

hasil tersebut didiskripsikan pada seperangkat tujuan dan dituangkan dalam target

kinerja pada setiap unit kerja. Bagaimana cara agar tujuan itu dapat dicapai,

dituangkan dalam program diikuti dengan pembiayaan/pendanaan pada setiap tingkat

pencapaian tujuan. Program pada anggaran berbasis kinerja didefinisikan sebagai

keseluruhan aktivitas, baik aktivitas langsung maupun tidak langsung yang

mendukung program sekaligus melakukan estimasi biaya-biaya berkaitan dengan

mencapai kinerja tahunan. Dengan kata lain, integrasi dari rencana kinerja tahunan

(Renja) yang merupakan rencana operasional dari Renstra dan anggaran tahunan

merupakan komponen dari anggaran berbasis kinerja

Elemen-elemen yang penting untuk diperhatikan dalam penganggaran

berbasis kinerja adalah: a) Tujuan yang disepakati dan ukuran pencapaiannya; b)

Pengumpulan informasi yang sistematis atas realisasi pencapaian kinerja dapat

diandalkan dan konsisten, sehingga dapat diperbandingkan antara biaya dengan

prestasinya. Selanjutnya implementasi tentang Anggaran Berbasis Kinerja, pada

kenyataannya adalah menyangkut dokumen anggaran, baik perencanaan maupun

pelaksanaan, seperti RKA-SKPD (Rencana Kerja Anggaran Satuan Kerja Perangkat

Daerah), Prioritas Plafon Anggaran Sementara (PPAS), dan DPA-SKPD (Dokumen

Pelaksanaan Anggaran - Satuan Kerja Perangkat Daerah).

Keluaran (output) kegiatan satuan kerja dan harga satuannya yang

dicantumkan dalam semua dokumen anggaran di atas, beberapa diantaranya ada yang

tidak termasuk dalam jenis keluaran yang dihasilkan satuan kerja dalam

melaksanakan tugas pokok dan fungsinya, melainkan termasuk dalam jenis masukan

(input). Keluaran (output) kegiatan satuan kerja adalah sesuai dengan yang

direncanakan dan dimuat dalam dokumen Rencana kinerja tahunan satuan kerja

perangkat daerah (Renja SKPD) dalam rangka penyusunan Laporan Akuntabilitas

Kinerja Instansi Pemerintah (LAKIP).

Sedangkan harga satuannya adalah sesuai dengan yang tercantum dalam

Biaya Khusus (SBK), akan tetapi ada HSPK dari beberapa SKPD yang belum

dicantumkan, dan yang tercantum dalam HSPK/SBK selama ini tidak seluruhnya

Harga Satuan Pokok "Kegiatan" dari SKPD, melainkan masih ada yang merupakan

harga satuan pokok "Pekerjaan". Pengertian "Kegiatan" berbeda dengan "Pekerjaan",

karena yang dimaksud dengan "Kegiatan" dalam sistem penganggaran adalah

merupakan serangkaian tindakan yang dilaksanakan satuan kerja sesuai tugas

pokoknya untuk menghasilkan keluaran yang ditentukan. Jadi dalam satu "Kegiatan"

akan terdapat beberapa tindakan dan tindakan inilah yang dapat dikatakan sebagai

"Pekerjaan". Untuk suatu kegiatan dituntut adanya keluaran (output) yang jelas dan

terukur sebagai akibat dari pelaksanaan kegiatan. Dengan demikian yang seharusnya

tercantum dalam HSPK (Harga Satuan Pokok Kegiatan)/SBK adalah harga satuan

dari keluaran (output) yang dihasilkan.

Harga Satuan Pokok setiap kegiatan untuk semua satuan kerja dapat dihitung

dengan cara membuat Analisa Biaya Satuan Keluaran (output) kegiatan yang sudah

ditetapkan menurut tugas pokok dan fungsi satuan kerja, kemudian ditentukan

besarnya Biaya Per Satuan Keluaran (output) kegiatan, dengan memperhitungkan

semua input (masukan) yang diperlukan seperti : 1) Kebutuhan biaya untuk pegawai;

2) Kebutuhan biaya untuk sarana dan prasarana; 3) Kebutuhan biaya untuk

pekerjaan-pekerjaan non fisik (rapat, sosialisasi, seminar, dsb).

Biaya Per Satuan Keluaran (output) kegiatan beserta analisanya, diajukan

kepada Bagian Keuangan atau Satuan Kerja Pengelola Keuangan Daerah untuk

Pemerintah Daerah/TAPD yang terlibat dalam penyusunan APBD. Biaya per satuan

keluaran (output) kegiatan yang sudah disahkan, selanjutnya dihimpun dalam HSPK

(Harga Satuan Pokok Kegiatan)/SBK. Dalam perencanaan dan pengalokasian

anggaran untuk satuan kerja perangkat daerah belum terlihat sepenuhnya, hanya

memperhitungkan keluaran (output) kegiatan satuan kerja, sehingga alokasi anggaran

untuk satuan kerja pada satu tahun anggaran masih dipengaruhi oleh hal-hal lain

selain jumlah keluaran (output) kegiatan yang direncanakan oleh satuan kerja yang

bersangkutan. Dengan demikian penerapan Anggaran Berbasis Kinerja dikatakan

masih belum sempurna.

Dengan dicantumkannya keluaran (output) kegiatan satuan kerja dan harga

satuannya pada dokumen anggaran, maka dapat berguna untuk hal-hal sebagai

berikut:

1. Sebagai dasar dalam menentukan alokasi pagu anggaran satuan kerja sejak dari

penyusunan RKA-SKPD, pembahasan RKA-SKPD hingga penetapan pagu

definitif satuan kerja, yaitu :

Alokasi Pagu Anggaran = Volume Keluaran Kegiatan X HSPK/SBK

Usulan pagu anggaran tersebut dirinci pada RKA-SKPD dengan tetap

mencantumkan target volume keluaran (output) kegiatan kemudian diajukan

kepada Tim Anggaran Pemerintah Daerah (TAPD) guna dibahas kembali sebelum

disusun draft Rancangan Anggaran Pendapatan dan Belanja Daerah (R-APBD)

penerapan Anggaran Berbasis Kinerja, maka pembahasan RKA-SKPD disini

difokuskan pada volume dan standar biaya keluaran (output) kegiatan setiap

satuan kerja.

2. Sebagai alat pengawasan pencairan dana dari satuan kerja yang bersangkutan

dalam pelaksanaan anggaran terutama dalam hal arus kas (cash flow), yaitu

setelah pagu anggaran definitif Satuan Kerja ditetapkan, selanjutnya volume

keluaran (output) kegiatan satuan kerja harus tercantum bersama pagu anggaran

pada RKA-SKPD, dan DPA-SKPD, untuk digunakan sebagai kontrol terhadap

realisasi anggaran sebagai berikut :

Jumlah Realisasi Anggaran Tidak Boleh Melampaui Jumlah Biaya Keluaran (Output) Kegiatan Yang Telah Direalisasikan

Untuk satuan kerja yang baru dapat menghasilkan keluaran (output) pada akhir

tahun (antara lain sekolah-sekolah yang baru dapat menghasilkan keluaran berupa

siswa yang lulus pada akhir tahun) dikecualikan dari ketentuan di atas dan tetap

diatur dengan batas pengeluaran triwulanan.

3. Menambah keakuratan dalam mengukur tingkat kinerja satuan kerja melalui

sistem pelaporan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP),

karena sebagai dasar penyusunan laporan akuntabilitas kinerja instansi

pemerintah (LAKIP) tersebut, keluaran (output) kegiatan telah tertera secara jelas

Dalam menyusun pagu indikatif harus memperhatikan hal-hal mendasar

sebagai berikut :

1. Memperhatikan amanat otonomi daerah /perda,

2. Memfokuskan alokasi dana pada tugas pokok pemerintah pembangunan nasional

dilaksanakan melalui :

a. Kerangka regulasi, guna mendorong partisipasi masyarakat ( pemerintah -

bertugas menciptakan iklim yang kondusif bagi kegiatan pembangunan yang

dilaksanakan oleh masyarakat).

b. Kerangka pelayanan dan investasi pemerintah (pemerintah sebagai penyedia

barang dan jasa)

3. Mengamankan kewajiban-kewajiban pemerintah, baik untuk keperluan internal

pemerintah (seperti gaji dan tunjangan) maupun kewajiban-kewajiban pada pihak

ketiga (misalnya penyediaan operasional pemerintah seperti pembayaran daya).

4. Mengutamakan alokasi pada kegiatan-kegiatan pokok yang diperlukan untuk

mewujudkan sasaran-sasaran dalam prioritas-prioritas pembangunan.

Lebih teknis lagi dalam menyusun persiapan pagu indikatif juga harus

memperhatikan optimalisasi kinerja anggaran yang meliputi :

1. Mengalokasikan pendanaan sesuai dengan kewenangan masing-masing fungsi

pemerintahan & mempertimbangkan alokasi pada dana perimbangan;

2. Mengalokasikan pendanaan sesuai dengan tupoksi Satuan Kerja Perangkat

Daerah;

2.1.3 Perencanaan Kinerja

Perencanaan Kinerja adalah aktivitas analisis dan pengambilan keputusan ke

depan untuk menetapkan tingkat kinerja yang diinginkan di masa mendatang. Pada

prinsipnya perencanaan kinerja merupakan penetapan tingkat capaian kinerja yan

dinyatakan dengan ukuran kinerja dalam rangka mencapai sasaran atau target yang

telah ditetapkan. Perencanaan merupakan komponen kunci untuk lebih

mengefektifkan dan mengefisienkan Pemerintah Daerah. Sedangkan perencanaan

kinerja membantu pemerintah untuk mencapai tujuan yang sudah diidentifikasikan

dalam rencana stratejik, termasuk didalamnya pembuatan target kinerja dengan

menggunakan ukuran-ukuran kinerja.

Tingkat pelayanan yang diinginkan pada dasarnya merupakan indikator

kinerja yang diharapkan dapat dicapai oleh Pemerintah Daerah dalam melaksanakan

kewenangannya. Selanjutnya untuk penilaian kinerja dapat digunakan ukuran

penilaian didasarkan pada indikator sebagai berikut:

1. Masukan (Input)

Masukan adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan

dapat berjalan untuk menghasilkan keluaran. Indikator ini merupakan tolok ukur

kinerja berdasarkan tingkat atau besaran sumber-sumber dana, sumber daya

manusia, material, waktu, teknologi, dan sebagainya yang digunakan untuk

melaksanakan program atau kegiatan. Dengan meninjau distribusi sumber daya,

suatu lembaga dapat menganalisis apakah alokasi sumber daya yang dimiliki telah

digunakan untuk perbandingan (benchmarking) dengan lembaga-lembaga lain

yang relevan. Contoh indikator masukan untuk kegiatan penyuluhan lingkungan

sehat untuk daerah pemukiman masyarakat kurang mampu adalah jumlah dana

yang dibutuhkan dan tenaga penyuluh kesehatan.

Walaupun tolok ukur masukan relatif mudah diukur serta telah digunakan

secara luas, namun seringkali dipergunakan secara kurang tepat sehingga dapat

menimbulkan hasil evaluasi yang rancu atau bahkan menyesatkan. Menurut buku

Pedoman Penyusunan APBD Berbasis Kinerja diterbitkan oleh Badan

Pengawasan Keuangan dan Pembangunan (2005), dalam menetapkan tolok ukur

masukan yang dapat menyesatkan: a) pengukuran sumber daya manusia tidak

menggambarkan intensitas keterlibatannya dalam pelaksanaan kegiatan; b)

pengukuran biaya tidak akurat karena banyak biaya-biaya yang dibebankan ke

suatu kegiatan tidak mempunyai kaitan yang kuat dengan pencapaian sasaran

kegiatan tersebut; c) banyaknya biaya-biaya masukan (input) seperti gaji bulanan

personalia pelaksana, biaya pendidikan dan pelatihan, dan biaya penggunaan

peralatan dan mesin seringkali tidak diperhitungkan sebagai biaya kegiatan.

2. Keluaran (output)

Keluaran adalah produk berupa barang atau jasa yang dihasilkan dari program

atau kegiatan sesuai dengan masukan yang digunakan. Indikator keluaran adalah

sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa

fisik dan/atau non fisik. Dengan membandingkan indikator keluaran instansi

Indikator keluaran hanya dapat menjadi landasan untuk menilai kemajuan suatu

kegiatan apabila tolok ukur dikaitkan dengan sasaran-sasaran kegiatan yang

terdefinisi dengan baik dan terukur. Oleh karenanya indikator keluaran harus

sesuai dengan lingkup dan sifat kegiatan instansi. Untuk kegiatan yang bersifat

penelitian berbagai indikator kinerja yang berkaitan dengan keluaran paten dan

publikasi ilmiah sering dipergunakan baik pada tingkat kegiatan maupun instansi.

Untuk kegiatan yang bersifat pelayanan teknis, indikator yang berkaitan dengan

produk, pelanggan, serta pendapatan yang diperoleh dari jasa tersebut mungkin

lebih tepat untuk digunakan.

Beberapa indikator keluaran juga bermanfaat untuk mengidentifikasikan

perkembangan instansi. Sebagai contoh besarnya pendapatan yang diperoleh

melalui pelayanan teknis, kontrak riset, besarnya retribusi yang diperoleh, serta

perbandingannya dengan keseluruhan anggaran instansi, menunjukkan

perkembangan kemampuan instansi memenuhi kebutuhan pasar, serta

mengindikasikan tingkat ketergantungan instansi yang bersangkutan pada APBD.

Dalam mempergunakan indikator keluaran, beberapa permasalahan berikut

perlu dipertimbangkan: a) Perhitungan keluaran seringkali cenderung belum

menentukan kualitas. Sebagai contoh jumlah layanan medik di Rumah Sakit

Umum mungkin belum memperhitungkan kualitas layanan yang diberikan; b)

Indikator keluaran sering kali tidak dapat menggambarkan semua keluaran

penelitian yang walaupun mengandung penemuan yang baru, namun karena

berbagai pertimbangan tertentu tidak dapat dipatenkan.

3. Hasil (Outcome)

Hasil adalah segala sesuatu yang mencerminkan berfungsinya keluaran

kegiatan pada jangka menengah (efek langsung). Indikator hasil adalah sesuatu

manfaat yang diharapkan diperoleh dari keluaran. Tolok ukur ini menggambarkan

hasil nyata dari keluaran suatu kegiatan. Pada umumnya para pembuat kebijakan

paling tertarik pada tolok ukur hasil dibandingkan dengan tolok ukur lainnya.

Namun untuk mengukur indikator hasil, informasi yang diperlukan seringkali

tidak lengkap dan tidak mudah diperoleh. Oleh karenanya setiap instansi perlu

mengkaji berbagai pendekatan untuk mengukur hasil dari keluaran suatu

kegiatan.

Pengukuran indikator hasil seringkali rancu dengan pengukuran indikator

keluaran. Sebagai contoh penghitungan jumlah bibit unggul yang dihasilkan oleh

suatu kegiatan merupakan tolok ukur keluaran. Namun penghitungan besar

produksi per hektar yang dihasilkan oleh bibit-bibit unggul tersebut atau

penghitungan kenaikan pendapatan petani pengguna bibit unggul tersebut

merupakan tolok ukur hasil. Dari contoh tersebut, dapat pula dirasakan bahwa

penggunaan tolok ukur hasil seringkali tidak murah dan memerlukan waktu yang

tidak pendek, karena validitas dan reliabilitasnya tergantung pada skala

penerapannya. Contoh nyata yang membedakan antara indikator output dan

gedung sekolah dasar tersebut telah seratus persen berhasil dibangun. Akan tetapi

belum tentu gedung tersebut diminati oleh masyarakat setempat.

Indikator outcome lebih utama dari pada sekedar output. Walaupun produk

telah dicapai dengan baik, belum tentu secara outcome kegiatan tersebut telah

dicapai. Outcome menggambarkan tingkat pencapaian atas hasil yang lebih tinggi

yang mungkin menyangkut kepentingan banyak pihak. Dengan indikator

outcome, organisasi akan mengetahui apakah hasil yang telah diperoleh dalam

bentuk output memang dapat dipergunakan sebagaimana mestinya dan

memberikan kegunaan yang besar bagi masyarakat banyak.

Pencapaian indikator kinerja outcome seringkali baru terlihat setelah melewati

kurun waktu lebih dari satu tahun, mengingat sifatnya yang bukan hanya sekedar

hasil, dan mungkin juga indikator outcome tidak dapat dinyatakan dalam ukuran

kuantitatif akan tetapi lebih bersifat kualitatif.

2.1.4. Target Kinerja

Setelah indikator kinerja ditentukan, mulailah disusun target kinerja untuk setiap

indikator kinerja yang telah ditentukan. Target kinerja adalah tingkat kinerja yang

diharapkan dicapai terhadap suatu indikator kinerja dalam satu tahun anggaran

tertentu dan jumlah pendanaan yang telah ditetapkan. Target kinerja harus

mempertimbangkan sumber daya yang ada dan juga kendala-kendala yang mungkin

timbul dalam pelaksanaannya. Ada beberapa kriteria yang harus dipenuhi dalam

diterapkan, konsisten, menyeluruh, dapat dimengerti, dapat diukur, stabil, dapat

diadaptasi, legitimasi, seimbang, dan fokus kepada pelanggan.

Faktor yang harus dipertimbangkan dalam penetapan target kinerja antara lain: a)

Miliki dasar penetapan sebagai justifikasi penganggaran yang diprioritaskan pada

setiap fungsi/bidang pemerintahan; b) Memperhatikan tingkat pelayanan minimum

yang ditetapkan oleh Pemerintah Daerah terhadap suatu kegiatan tertentu; c)

Kelanjutan setiap program, tingkat inflasi, dan tingkat efisiensi menjadi bagian yang

penting dalam menentukan target kinerja; d) Ketersediaan sumber daya dalam

kegiatan tersebut: dana, sumber daya manusia, sarana, prasarana pengembangan

teknologi, dan lain sebagainya; f) Kendala yang mungkin dihadapi di masa depan.

Penetapan target kinerja kinerja harus memenuhi kriteria sebagai berikut: a)

Spesifik, berarti unik yang menggambarkan obyek/subyek tertentu, tidak

berdwimakna atau diinterpretasikan lain; b) Dapat diukur, secara obyektif dapat

diukur baik yang bersifat kuantitatif maupun kualitatif; c) Dapat dicapai (attainable).

Sesuai dengan usaha-usaha yang dilakukan pada kondisi yang diharapkan akan

dihadapi : a) Realistis; b) Kerangka waktu pencapaian (time frame) jelas; dan c)

Menggambarkan hasil atau kondisi perubahan yang ingin dicapai.

2.1.5. Standar Analisis Belanja

Standar Analisis Belanja (SAB) merupakan salah satu komponen yang harus

dengan pendekatan kinerja. Menurut buku Pedoman Penyusunan APBD Berbasis

Kinerja diterbitkan oleh Badan Pengawasan Keuangan dan Pembangunan (2005),

Standar Analisis Belanja adalah standar untuk menganalisis anggaran belanja yang

digunakan dalam suatu program atau kegiatan untuk menghasilkan tingkat pelayanan

tertentu sesuai dengan kebutuhan masyarakat.

Standar Analisis Belanja digunakan untuk menilai kewajaran beban kerja dan

biaya setiap program atau kegiatan yang akan dilaksanakan oleh satuan kerja

perangkat daerah dalam satu tahun anggaran. Penilaian terhadap usulan anggaran

belanja dikaitkan dengan tingkat pelayanan yang akan dicapai melalui program atau

kegiatan. Usulan anggaran belanja yang tidak sesuai dengan Standar Analisis Belanja

akan ditolak atau direvisi sesuai standar yang ditetapkan. Rancangan anggaran

pendapatan dan belanja daerah (APBD) disusun berdasarkan hasil penilaian terhadap

anggaran belanja yang diusulkan satuan kerja perangkat daerah.

Dalam rangka menyiapkan rancangan APBD, Standar Analisis Belanja

merupakan standar atau pedoman yang bermanfaat untuk menilai kewajaran atas

beban kerja dan biaya terhadap suatu kegiatan yang direncanakan oleh setiap unit

kerja. Standar Analisis Belanja digunakan untuk menilai dan menentukan rencana

program, kegiatan dan anggaran belanja yang paling efektif dan upaya pencapaian

kinerja. Penilaian kewajaran berdasarkan Standar Analisis Belanja berkaitan dengan

kewajaran biaya suatu program atau kegiatan yang dinilai berdasarkan hubungan

yang bersangkutan. Disamping Standar Analisis Belanja sebagai dasar penilaian

usulan anggaran belanja dapat juga dilakukan berdasarkan kewajaran beban kerja

untuk menilai kesesuaian antara program atau kegiatan yang direncanakan oleh suatu

unit kerja dengan tugas pokok dan fungsi satuan kerja perangkat daerah (SKPD) yang

bersangkutan.

Penerapan Standar Analisis Belanja pada dasarnya akan memberikan manfaat

antara lain: 1) mendorong setiap unit kerja untuk lebih selektif dalam merencanakan

program dan atau kegiatannya; 2) menghindari adanya belanja yang kurang efektif

dalam upaya pencapaian kinerja; 3) mengurangi tumpang tindih belanja dalam

kegiatan investasi dan non investasi.

2.1.6 Standar Biaya

Standar biaya adalah harga satuan unit biaya yang berlaku. Penerapan standar

biaya ini membantu penyusunan anggaran belanja suatu program atau kegiatan bagi

setiap satuan kerja perangkat daerah yang ada agar kebutuhan atas suatu kegiatan

yang sama tidak berbeda biayanya. Pengembangan standar biaya akan dilakukan dan

diperbaharui secara terus menerus sesuai dengan perubahan harga yang berlaku.

Sehingga penganggaran dengan pendekatan kinerja adalah secara keseluruhan proses

yang terjadi dalam organisasi pemerintah daerah/satuan kerja perangkat daerah harus

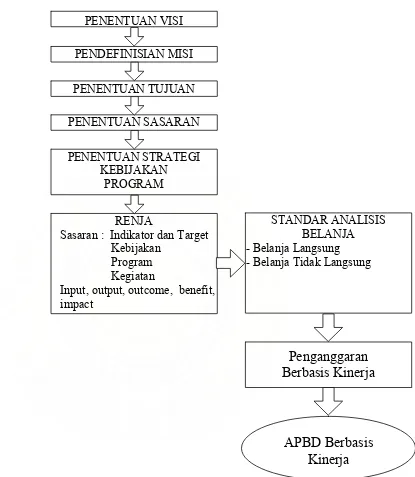

PENENTUAN VISI

PENDEFINISIAN MISI

PENENTUAN TUJUAN

PENENTUAN SASARAN

PENENTUAN STRATEGI KEBIJAKAN

PROGRAM

STANDAR ANALISIS BELANJA - Belanja Langsung - Belanja Tidak Langsung RENJA

Sasaran : Indikator dan Target Kebijakan

Program Kegiatan

Input, output, outcome, benefit, impact

Penganggaran

Berbasis Kinerja

[image:55.612.162.577.98.575.2]APBD Berbasis

Kinerja

2.2 Review Penelitian Terdahulu

Penelitian tentang Anggaran Berbasis Kinerja telah banyak dilakukan dan

apabila dibandingkan dengan penelitian ini akan mempunyai beberapa kesamaan

antara lain permasalahan yang akan dibahas mengenai penyusunan APBD, tata

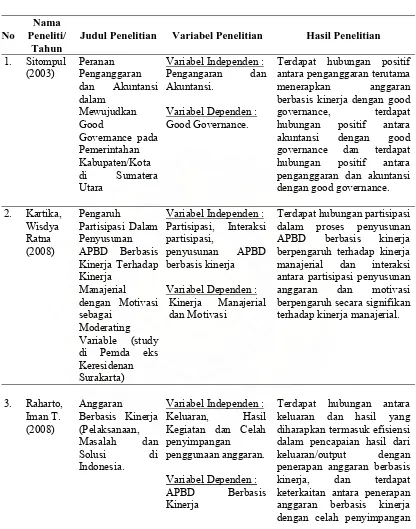

pemerintahan yang baik dan penganggaran berbasis kinerja. Sitompul, Mhd.

Syahman (2003) di Sumatera Utara melakukan penelitian tentang hubungan antara

pengganggaran dengan good governance, hubungan akuntansi dengan good

governance dan hubungan penganggaran dan akuntansi dengan good governance.

Hasil penelitian Sitompul menyebutkan terdapat hubungan positif antara

penganggaran terutama menerapkan anggaran berbasis kinerja dengan good

governance, terdapat hubungan positif antara akuntansi dengan good governance dan

terdapat hubungan positif antara penganggaran dan akuntansi dengan good

governance.

Kartika, Wisdya Ratna, (2008) di Surakarta melakukan penelitian tentang

pengaruh partisipasi penyusunan anggaran berbasis