PENGARUH LIKUIDITAS, SOLVABILITAS,

RENTABILITAS, PERTUMBUHAN EPS DAN

PERTUMBUHAN PERUSAHAAN TERHADAP HARGA

SAHAM EMITEN PROPERTY AND REAL ESTATE

DI BURSA EFEK INDONESIA (BEI)

TESIS

Oleh

Y

YUULLIIFFAATTIILLAAOOLLII 087180025/Akt

SE

K O L A

H

P

A

S

C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH LIKUIDITAS, SOLVABILITAS,

RENTABILITAS, PERTUMBUHAN EPS DAN

PERTUMBUHAN PERUSAHAAN TERHADAP HARGA

SAHAM EMITEN PROPERTY AND REAL ESTATE

DI BURSA EFEK INDONESIA (BEI)

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Y

YUULLIIFFAATTIILLAAOOLLII 087180025/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2009

Judul Tesis : PENGARUH LIKUIDITAS, SOLVABILITAS, RENTABILITAS, PERTUMBUHAN EPS DAN PERTUMBUHAN PERUSAHAAN TERHADAP HARGA SAHAM EMITEN PROPERTY AND REAL ESTATE DI BURSA EFEK INDONESIA (BEI)

Nama Mahasiswa : Yulifati Laoli

Nomor Pokok : 087180025

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Hasan Sakti Siregar, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 10 September 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

2. Dra. Sri Mulyani, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

4. Drs. Firman Syarif, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

”PENGARUH LIKUIDITAS, SOLVABILITAS, RENTABILITAS, PERTUMBUHAN EPS DAN PERTUMBUHAN PERUSAHAAN TERHADAP

HARGA SAHAM EMITEN PROPERTY AND REAL ESTATE DI BURSA EFEK INDONESIA (BEI)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 17 Agustus 2009

YYUULLIIFFAATTIILLAAOOLLII

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris pengaruh Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan Earning per Share (EPS), Pertumbuhan Perusahaan (TATO) terhadap Harga Saham Emiten Property dan Real Estate yang

Terdaftar di Bursa Efek Indonesia (BEI). Obyek yang diambil sebagai sampel

berjumlah 38 (tiga puluh delapan) emiten property dan real estate yang terdaftar di Bursa Efek Indonesia dari 45 emiten dengan periode penelitian antara tahun 2004 sampai dengan tahun 2007. Sampel diambil dengan metode purposive dengan kriteria perusahaan yang menyampaikan laporan keuangan secara terus menerus dan tidak di delisting. Metode analisis yang digunakan adalah Regresi Linier Berganda (Multiple Linear Regression).

Hasil analisis menunjukkan bahwa Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan Earning per Share (EPS), Pertumbuhan Perusahaan (TATO) berpengaruh terhadap Harga Saham secara simultan. Secara parsial menunjukkan hanya variabel likuiditas dengan proksi current ratio (X1) dan pertumbuhan perusahaan yang diproksikan dengan TATO dengan variasi yang terjelaskan yang

dinyatakan dalam Adjusted R2 sebesar 29,9 % sedangkan sisanya sebesar 70,1 %

dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Hasil penelitian menunjukkan bahwa diantara beberapa faktor fundamental perusahaan yang paling dominan mempengaruhi harga saham pada emiten property dan real estate yang terdaftar di Bursa Efek Indonesia adalah current ratio dan

TATO. Dengan demikian bagi investor dan manajer keuangan dalam analisis

fundamentalnya dapat mempertimbangkan variabel tersebut sebagai alat pertimbangannya dalam memperoleh return saham yang maksimum.

Kata kunci : Harga Saham, Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan

Earning per Share (EPS), Pertumbuhan Perusahaan (TATO).

ABSTRACT

This Research aim to know explain the Infuence of Liquidity, Solvability, Rentability, Earning per Share Growth dan Firm Growth to the Stock Price of Real Estate and Property Company in Indonesia Stock Exchange. Sampel used is company which is merged into Real Estate and Property Company listed in BEJ of during period 2004 - 2007, sampel used amount to 38 from 45 of emiten. Sampel takes with by Purposive sampling method with criterion always prepared the financial statement and not listed of Indonesia Stock Exchange. Model the analysis used in this research is Multiple Regression Analysis Method.

Analysis result indicate that from some element of firm fundamental factor influence of stock return in Real Estate and Property Company listed are Liquidity, Solvability, Rentability, Earning per Share Growth dan Firm Growth to the Stock Price simultanly there are the influence significant to the profitability represented by stock Return. Partially show only current ratio (X1) and TATO (X5) variable with explained by variation the expressed in Adjusted R2 equal to 29,9 % is while the rest equal to 70,1 % influenced by other variable which is not explained by this research model.

Research result pursuant to hypothesis test indicate that between some element fundamental factors is most dominant influence the stock of Return in Real Estate and Property Company of listed in Indonesia Stock Exchange is current ratio (X1) and TATO (X5). Thereby for finance manager and investor have to can and listen carefully to see changes that happened in company especially for fundamental analysis as well as for investor in doing decision of invesment require to consider for maximum gain from rate of return taken.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada yang Maha Kuasa atas kurnia-Nya,

sehingga penulisan tesis ini dapat diselesaikan. Tesis ini berjudul “PENGARUH

LIKUIDITAS, SOLVABILITAS, RENTABILITAS, PERTUMBUHAN EPS

DAN PERTUMBUHAN PERUSAHAAN TERHADAP HARGA SAHAM

EMITEN PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA

(BEI)” yang dikaji dengan beberapa pendekatan/analisis sebagai aplikasi

pengetahuan yang didapat oleh penulis selama mengikuti perkuliahan pada Sekolah

Pascasarjana Ekonomi Magister Akuntansi Universitas Sumatera Utara Medan.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga penulisan tesis ini dapat diselesaikan, terutama kepada :

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A.(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Universitas Sumatera Utara Medan.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku pembimbing I, yang

telah banyak membantu/membimbing saya dalam penyelesaian Tesis ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si,Ak selaku pembimbing II, yang telah

banyak membantu/membimbing saya dalam penyelesaian Tesis ini.

6. Bapak/Ibu Dosen Penguji, Dra. Sri Mulyani, MBA, Ak, Dra. Tapi Anda Sari

Lubis, M.Si, Ak dan Drs. Firman Syarif, M.Si, Ak yang telah banyak

memberikan masukan dalam penyelesaian tesis ini.

Dengan segala kerendahan hati, Penulis memohon maaf kepada

Bapak/Ibu Dosen serta segenap Civitas Akademika Sekolah Pascasarjana

Universitas Sumatera Utara maupun rekan-rekan.

Medan, 17 Agustus 2009

Yulifati Laoli 087180025/Akt

RIWAYAT HIDUP

2. Tempat/Tanggal lahir : Hiligodu/Nias, 16 Juli 1963

3. Pekerjaan : PNS Dosen Politeknik Negeri Medan

4. Agama : Kristen

5. Orang tua - Ayah : Haogododo Laoli (Alm)

- Ibu : Siti Minah Zendrato (Alm)

6. Isteri : Dra. Veronica R. Daely, SH

7. Anak : Yonadhab Pranata Cokroaminoto Laoli

8. Alamat : Jl. Flamboyan VII No. 34 Tanjung Selamat Medan

9. Pendidikan

a. SD Negeri : SD Negeri Simanaere Bawodesolo

– Gunung Sitoli – Nias 1975.

b. SLTP Negeri : SMEP Negeri Gunung Sitoli, Nias – 1975

c. SMU Negeri : SMEA Negeri – Sibolga – Tapanuli Tengah 1982

d. Universitas/Fakultas :

• FE USU – Diploma III Akuntansi 1987

• STIE Nusa Bangsa (S1) Akuntansi 1990

• FH USU (S1) Ilmu Hukum 1999

• Sekolah Pascasarjana (S2) Magister Ilmu Hukum (M. Hum) USU Medan

2002.

• Sekolah Pascasarjana (S2) Magister Sains (M.Si) Akuntansi Ilmu

Ekonomi USU 2009.

DAFTAR ISI

2.1.3. Rasio Solvabilitas... 14

2.1.4. Rasio Rentabilitas ... 15

2.1.5. Pertumbuhan Earning Per Share (EPS)... 16

2.1.6. Pertumbuhan Perusahaan ... 20

2.1.7. Harga Saham ... 21

2.2. Review Penelitian Terdahulu (Theoretical Mapping)... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS... 26

3.1. Kerangka Konseptual ……….... 26

BAB IV METODE PENELITIAN... 30

4.6 Definisi Operasional dan Metode Pengukuran Variabel... 33

4.7 Model dan Teknik Analisis Data ... 36

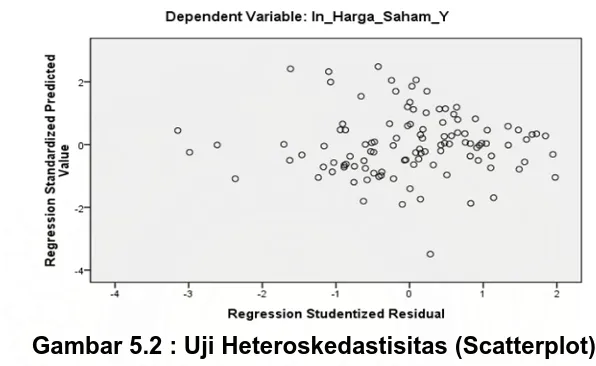

5.2.3. Uji Heteroskedastisitas ... 45

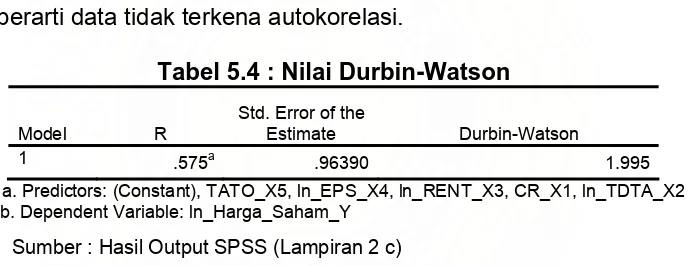

5.2.4. Uji Autokorelasi ... 46

5.3. Hasil Analisis Data ... 48

5.4. Pengujian Hipotesis ... 51

5.4.1. Uji Signifikansi Simultan ... 51

5.4.2. Uji Signifikansi Parsial ... 52

5.5. Pembahasan Hasil Penelitian... 54

BAB VI KESIMPULAN DAN SARAN ... 60

6.1. Kesimpulan ... 60

6.2. Keterbatasan Penelitian... 60

6.3. Saran ………... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

2.1 Ringkasan Hasil Penelitian Terdahulu... 25

4.1 Sampel Penelitian ……….... 32

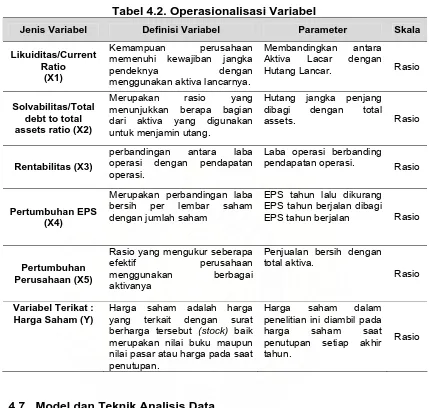

4.2 Operasionalisasi Variabel ……… 36

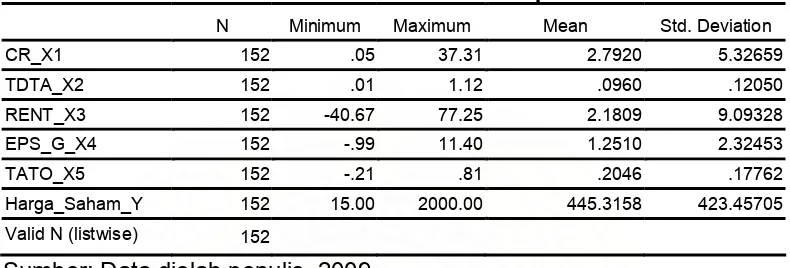

5.1 Statistik Deskriptif……… 41

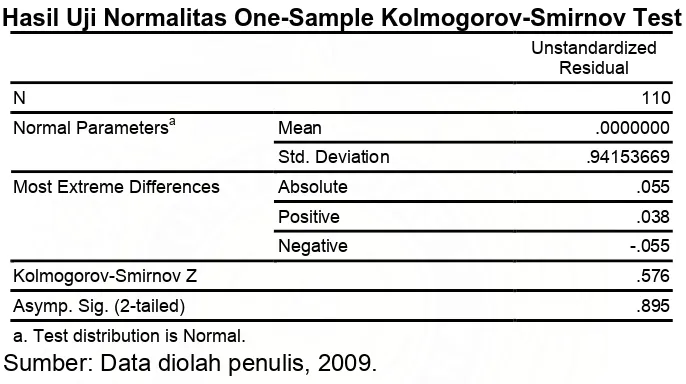

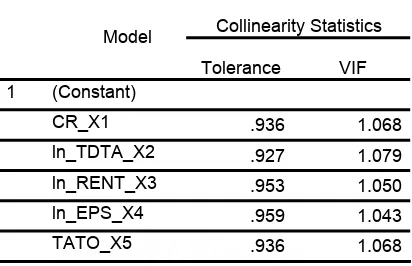

5.2 Hasil Pengujian One Sample Kolmogorov Smirnov Test… 43 5.3 Uji Multikolinieritas ………. 45

5.4 Nilai Durbin Watson ………….………... 47

5.5 Analisis Hasil Regresi…...……… 48

5.6 Model Summary……… 51

5.7 Hasil Regresi Uji F……… 52

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep……… 26

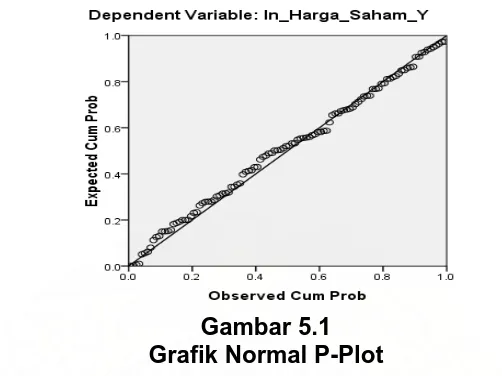

5.1 Grafik Normal P-Plot……….. 44

5.2 Uji Heteroskedastisitas (Scatterplot)……...………… 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Tabulasi Data

2 Data Tahun 2004

3 Data Tahun 2005

4 Data Tahun 2006

5 Data Tahun 2007

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris pengaruh Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan Earning per Share (EPS), Pertumbuhan Perusahaan (TATO) terhadap Harga Saham Emiten Property dan Real Estate yang

Terdaftar di Bursa Efek Indonesia (BEI). Obyek yang diambil sebagai sampel

berjumlah 38 (tiga puluh delapan) emiten property dan real estate yang terdaftar di Bursa Efek Indonesia dari 45 emiten dengan periode penelitian antara tahun 2004 sampai dengan tahun 2007. Sampel diambil dengan metode purposive dengan kriteria perusahaan yang menyampaikan laporan keuangan secara terus menerus dan tidak di delisting. Metode analisis yang digunakan adalah Regresi Linier Berganda (Multiple Linear Regression).

Hasil analisis menunjukkan bahwa Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan Earning per Share (EPS), Pertumbuhan Perusahaan (TATO) berpengaruh terhadap Harga Saham secara simultan. Secara parsial menunjukkan hanya variabel likuiditas dengan proksi current ratio (X1) dan pertumbuhan perusahaan yang diproksikan dengan TATO dengan variasi yang terjelaskan yang

dinyatakan dalam Adjusted R2 sebesar 29,9 % sedangkan sisanya sebesar 70,1 %

dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Hasil penelitian menunjukkan bahwa diantara beberapa faktor fundamental perusahaan yang paling dominan mempengaruhi harga saham pada emiten property dan real estate yang terdaftar di Bursa Efek Indonesia adalah current ratio dan

TATO. Dengan demikian bagi investor dan manajer keuangan dalam analisis

fundamentalnya dapat mempertimbangkan variabel tersebut sebagai alat pertimbangannya dalam memperoleh return saham yang maksimum.

Kata kunci : Harga Saham, Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan

Earning per Share (EPS), Pertumbuhan Perusahaan (TATO).

ABSTRACT

This Research aim to know explain the Infuence of Liquidity, Solvability, Rentability, Earning per Share Growth dan Firm Growth to the Stock Price of Real Estate and Property Company in Indonesia Stock Exchange. Sampel used is company which is merged into Real Estate and Property Company listed in BEJ of during period 2004 - 2007, sampel used amount to 38 from 45 of emiten. Sampel takes with by Purposive sampling method with criterion always prepared the financial statement and not listed of Indonesia Stock Exchange. Model the analysis used in this research is Multiple Regression Analysis Method.

Analysis result indicate that from some element of firm fundamental factor influence of stock return in Real Estate and Property Company listed are Liquidity, Solvability, Rentability, Earning per Share Growth dan Firm Growth to the Stock Price simultanly there are the influence significant to the profitability represented by stock Return. Partially show only current ratio (X1) and TATO (X5) variable with explained by variation the expressed in Adjusted R2 equal to 29,9 % is while the rest equal to 70,1 % influenced by other variable which is not explained by this research model.

Research result pursuant to hypothesis test indicate that between some element fundamental factors is most dominant influence the stock of Return in Real Estate and Property Company of listed in Indonesia Stock Exchange is current ratio (X1) and TATO (X5). Thereby for finance manager and investor have to can and listen carefully to see changes that happened in company especially for fundamental analysis as well as for investor in doing decision of invesment require to consider for maximum gain from rate of return taken.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada yang Maha Kuasa atas kurnia-Nya,

sehingga penulisan tesis ini dapat diselesaikan. Tesis ini berjudul “PENGARUH

LIKUIDITAS, SOLVABILITAS, RENTABILITAS, PERTUMBUHAN EPS

DAN PERTUMBUHAN PERUSAHAAN TERHADAP HARGA SAHAM

EMITEN PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA

(BEI)” yang dikaji dengan beberapa pendekatan/analisis sebagai aplikasi

pengetahuan yang didapat oleh penulis selama mengikuti perkuliahan pada Sekolah

Pascasarjana Ekonomi Magister Akuntansi Universitas Sumatera Utara Medan.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga penulisan tesis ini dapat diselesaikan, terutama kepada :

7. Bapak Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A.(K), selaku Rektor

Universitas Sumatera Utara.

8. Ibu Prof. Dr. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

9. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Universitas Sumatera Utara Medan.

10.Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku pembimbing I, yang

telah banyak membantu/membimbing saya dalam penyelesaian Tesis ini.

11.Bapak Drs. Hasan Sakti Siregar, M.Si,Ak selaku pembimbing II, yang telah

banyak membantu/membimbing saya dalam penyelesaian Tesis ini.

12.Bapak/Ibu Dosen Penguji, Dra. Sri Mulyani, MBA, Ak, Dra. Tapi Anda Sari

Lubis, M.Si, Ak dan Drs. Firman Syarif, M.Si, Ak yang telah banyak

memberikan masukan dalam penyelesaian tesis ini.

Dengan segala kerendahan hati, Penulis memohon maaf kepada

Bapak/Ibu Dosen serta segenap Civitas Akademika Sekolah Pascasarjana

Universitas Sumatera Utara maupun rekan-rekan.

Medan, 17 Agustus 2009

RIWAYAT HIDUP

1. N a m a : Yulifati Laoli

2. Tempat/Tanggal lahir : Hiligodu/Nias, 16 Juli 1963

3. Pekerjaan : PNS Dosen Politeknik Negeri Medan

4. Agama : Kristen

5. Orang tua - Ayah : Haogododo Laoli (Alm)

- Ibu : Siti Minah Zendrato (Alm)

6. Isteri : Dra. Veronica R. Daely, SH

7. Anak : Yonadhab Pranata Cokroaminoto Laoli

8. Alamat : Jl. Flamboyan VII No. 34 Tanjung Selamat Medan

9. Pendidikan

a. SD Negeri : SD Negeri Simanaere Bawodesolo

– Gunung Sitoli – Nias 1975.

b. SLTP Negeri : SMEP Negeri Gunung Sitoli, Nias – 1975

c. SMU Negeri : SMEA Negeri – Sibolga – Tapanuli Tengah 1982

d. Universitas/Fakultas :

• FE USU – Diploma III Akuntansi 1987

• STIE Nusa Bangsa (S1) Akuntansi 1990

• FH USU (S1) Ilmu Hukum 1999

• Sekolah Pascasarjana (S2) Magister Ilmu Hukum (M. Hum) USU Medan

2002.

• Sekolah Pascasarjana (S2) Magister Sains (M.Si) Akuntansi Ilmu

Ekonomi USU 2009.

DAFTAR ISI

2.1.3. Rasio Solvabilitas... 14

2.1.4. Rasio Rentabilitas ... 15

2.1.5. Pertumbuhan Earning Per Share (EPS)... 16

2.1.6. Pertumbuhan Perusahaan ... 20

2.1.7. Harga Saham ... 21

2.2. Review Penelitian Terdahulu (Theoretical Mapping)... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS... 26

3.1. Kerangka Konseptual ……….... 26

BAB IV METODE PENELITIAN... 30 4.6 Definisi Operasional dan Metode Pengukuran Variabel... 33 4.7 Model dan Teknik Analisis Data ... 36 5.2.3. Uji Heteroskedastisitas ... 45 5.2.4. Uji Autokorelasi ... 46 5.3. Hasil Analisis Data ... 48 5.4. Pengujian Hipotesis ... 51 5.4.1. Uji Signifikansi Simultan ... 51 5.4.2. Uji Signifikansi Parsial ... 52 5.5. Pembahasan Hasil Penelitian... 54

BAB VI KESIMPULAN DAN SARAN ... 60

6.1. Kesimpulan ... 60 6.2. Keterbatasan Penelitian... 60 6.3. Saran ………... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

2.1 Ringkasan Hasil Penelitian Terdahulu... 25

4.1 Sampel Penelitian ……….... 32

4.2 Operasionalisasi Variabel ……… 36

5.1 Statistik Deskriptif……… 41

5.2 Hasil Pengujian One Sample Kolmogorov Smirnov Test… 43

5.3 Uji Multikolinieritas ………. 45

5.4 Nilai Durbin Watson ………….………... 47

5.5 Analisis Hasil Regresi…...……… 48

5.6 Model Summary……… 51

5.7 Hasil Regresi Uji F……… 52

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep……… 26

5.1 Grafik Normal P-Plot……….. 44

5.2 Uji Heteroskedastisitas (Scatterplot)……...………… 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Tabulasi Data

2 Data Tahun 2004

3 Data Tahun 2005

4 Data Tahun 2006

5 Data Tahun 2007

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tujuan investor yang menginvestasikan dananya di pasar modal

adalah untuk memperoleh imbalan atau pendapatan dari dana yang

diinvestasikan. Bagi investor yang menginvestasikan dananya pada saham

suatu perusahaan bertujuan untuk memperoleh pendapatan yang berupa

dividen atau capital gain. Dividen adalah pendapatan yang diperoleh setiap

periode selama saham masih dimiliki, sedangkan capital gain adalah

pendapatan yang diperoleh karena harga jual saham lebih tinggi daripada

harga belinya, pendapatan ini baru diperoleh jika saham dijual. Bagi investor

yang bertujuan mendapatkan capital gain juga memerlukan informasi tentang

dividen, karena dividen merupakan salah satu faktor penting yang dapat

memepengaruhi harga saham. Oleh karena itu perusahaan yang sudah go

public mempunyai kewajiban untuk memberikan informasi mengenai kinerja

kepada investor dalam bentuk laporan keuangan dan pengumuman

besarnya dividen yang dibayarkan.

Dalam laba yang maksimal, perusahaan dihadapkan pada masalah

adanya pertukaran (trade off) antara faktor likuiditas dan profitabilitas. Jika

perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar,

kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk

Yulifati Laoli : Pengaruh Likuiditas, Solvabilitas, Rentabilitas, Pertumbuhan Eps Dan Pertumbuhan Perusahaan Terhadap Harga Saham Emiten Property And Real Estate Di Bursa Efek Indonesia (BEI), 2009

memperoleh laba yang besar akan menurun yang pada akhirnya berdampak

pada menurunnya profitabilitas. Sebaliknya jika perusahaan ingin

memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat

likuiditas perusahaan. Makin tinggi likuiditas, maka makin baiklah posisi

perusahaan di mata kreditur. Oleh karena terdapat kemungkinan yang lebih

besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada

waktunya. Di lain pihak ditinjau dari segi sudut pemegang saham, likuiditas

yang tinggi tak selalu menguntungkan karena berpeluang menimbulkan

dana-dana yang menganggur yang sebenarnya dapat digunakan untuk

berinvestasi dalam proyek-proyek yang menguntungkan perusahaan

(Tunggal,1995 : 157).

Pembagian dividen sebagian besar dipengaruhi oleh perilaku investor

yang lebih memilih dividen tinggi yang mengakibatkan retained earning

menjadi rendah. Investor beranggapan bahwa dividen yang diterima saat ini

lebih berharga dibandingkan capital gain yang diperoleh dikemudian hari.

Penelitian yang dilakukan Soetjipto (1997) dalam Krisnamurti (2002) tentang

pengaruh pengumuman dividen terhadap harga saham di Bursa Efek

Jakarta, menyimpulkan umumnya pengumuman dividen tidak mempunyai

pengaruh terhadap harga saham.

Ketika memutuskan untuk melakukan pembagian dividen kas,

ROI, cash ratio, current ratio, debt to total asset, earning per share (EPS)

dan cash dividend pay out ratio.

Bagi pemegang saham semakin besar ROI menunjukkan kinerja

perusahaan yang semakin baik, sehingga wajar jika pemegang saham

mengharapkan pembagian dividen kas jika ROI meningkat. Demikian juga

apabila cash ratio, current ratio dan earning per share (EPS) meningkat,

maka pemegang saham mempunyai harapan bahwa perusahaan akan

mempunyai kemampuan untuk membagi dividen kas. Sebalikya jika debt to

total asset perusahaan emiten meningkat, maka pemegang saham tidak

mengharapkan perusahaan membagikan dividen kas. Dilihat dari segi

dividend payout ratio, pemegang saham akan melihatnya sebagai signal

mengenai kemungkinan besarnya dividen kas yang akan dibagikan dimasa

yang akan datang.

Di lain pihak bagi perusahaan emiten, pertimbangan yang digunakan

untuk memutuskan pembagian dividen kas tidak semudah itu. Perusahaan

emiten akan mempunyai banyak pertimbangan yang kadang kala

bertentangan dengan harapan dari pemegang saham. Ketika terjadi

pertentangan seperti ini, segala teori yang berkaitan dengan pembagian

dividen kas seakan-akan menjadi tidak berguna, karena keputusan akhir

untuk membagi dividen kas berada sepenuhnya di tangan manajemen

perusahaan emiten, khususnya RUPS.

Total Assets Turn Over (TATO) merupakan pengukuran atas

pertumbuhan perusahaan. TATO merupakan proksi dari Investment

Opportunity Set (IOS). IOS yang memiliki level yang tinggi cenderung untuk

membagikan deviden yang rendah serta IOS yang memiliki level rendah

akan membagikan deviden yang tinggi sehingga investor akan melihat

perusahaan yang memiliki IOS rendah karena akan memberikan deviden

yang tinggi dan akan menaikkan harga saham dan tentunya akan

memberikan capital gains yang besar sebagaimana diteliti oleh I Ketut Jati

(2003).

Berdasarkan latar belakang masalah di atas penulis tertarik untuk

meneliti dengan judul : pengaruh likuiditas, solvabilitas, rentabilitas,

pertumbuhan earning per share (EPS), pertumbuhan perusahaan (TATO)

terhadap Harga Saham Emiten Property dan Real Estate yang Terdaftar di

Bursa Efek Indonesia (BEI).

1.2. Rumusan Masalah

Rumusan masalah yang diteliti penelitian ini adalah :

”Apakah terdapat pengaruh likuiditas, solvabilitas, rentabilitas, pertumbuhan

Earning Per Share (EPS), pertumbuhan perusahaan (TATO) secara simultan

dan parsial terhadap harga saham Emiten Property dan Real Estate yang

terdaftar di Bursa Efek Indonesia (BEI)” ?

Tujuan penelitian ini adalah :

Untuk mengetahui pengaruh likuiditas, solvabilitas, rentabilitas, pertumbuhan

Earning Per Share (EPS) dan pertumbuhan perusahaan (TATO) secara

simultan dan parsial terhadap harga saham Emiten Property dan Real Estate

yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

1. Memberikan kotribusi bagi ilmu pengetahuan khususnya ilmu Akuntansi

Keuangan dan Pasar Modal.

2. Sebagai informasi (tambahan) bagi para investor yang melibatkan diri di

pasar modal khususnya dalam hal mengambil keputusan kapan akan

berinvestasi dan kapan tidak berinvestasi.

3. Sebagai bahan informasi bagi para emiten saham untuk

mempertahankan harga sahamnya agar tetap eksis dalam pandangan

para investor atau calon investor .

4. Sebagai bahan pertimbangan untuk penelitian selanjutnya dengan

masalah yang sama dan variabel yang berbeda yaitu berkaitan dengan

faktor-faktor lain yang berkaitan dengan pergerakan harga saham.

1.5. Originalitas

Penelitian ini merupakan pengembangan dan penggabungan dari dari

Dewi Krisnamurti (2002) dengan judul pengaruh pembayaran dividen

terhadap kinerja perusahaan dan pergerakan harga saham. Variabel yang

digunakan dalam penelitian tersebut adalah Dividend Payout Ratio, EPS,

Kurs Dollar dan Harga Saham. Hasil menunjukkan variabel Dividend Payout

Ratio, EPS, Kurs Dollar berpengaruh terhadap Harga Saham. Selain itu

Santoso (2001) meneliti dengan judul Pengaruh rasio profitabilitas terhadap

harga saham dengan menggunakan variabel GPM, NPM, ROI, ROE, Profit

margin terhadap harga saham. Hasil menunjukkan variabel NPM dan ROE

berpengaruh terhadap harga saham.

Siwi (2005) melakukan penelitian tentang analisis pengaruh efisiensi

modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas pada

perusahaan property dan real estate yang go publik dibursa efek Jakarta

pada tahun 1998–2002. Rasio-rasio yang digunakan adalah rasio working

capital turnover (WCT), current ratio, debt to equity ratio(DTA) dan return on

investment (ROI). Sampel yang digunakan sebanyak 37 perusahaan

property dan real estate yang sudah listing dari tahun 1998-2002. Dalam

penelitiannya Siwi (2005) menggunakan analisis regresi berganda linier yang

hasilnya menunjukkan bahwa secara parsial hanya variabel efisiensi modal

kerja (working capital turnover) dan solvabilitas (total debt to total capital

assets) yang mempunyai pengaruh terhadap profitabilitas (return on

investment) sedangkan variabel likuiditas (current ratio) tidak mempunyai

simultan semua variabel berpengaruh terhadap profitabilitas. Dalam

penelitian ini yang membedakan dengan penelitian Siwi (2005) terletak pada

sampel dari perusahaan yang digunakan. Penelitian ini menggunakan

property dan real estate di Bursa Efek Indonesia tahun 2004-2007 dengan

sampel sebanyak 38 perusahaan.

Faurani (2004) malakukan penelitian tentang analisis pengaruh modal

kerja terhadap profitabilitas dan rentabilitas pada Koperasi Dharma Wanita

“Mandalika” Mataram Nusa Tenggara Barat. Dalam penelitian ini

menggunakan rasio-rasio profitabilitas (profit margin on sales ratio),

rentabilitas (profit margin ratio), modal kerja (working capital). Metode

analisis data yang digunakan dalam penelitian ini adalah menggunakan

metode statistik deskriptif, metode statistik inferensial dan metode analisa

korelasi. Penelitian ini menunjukkan bahwa modal kerja tidak begitu

berpengaruh terhadap profitabilitas dan rentabilitas pada Koperasi Mandalika

akan tetapi dapat juga dipengaruhi oleh faktor-faktor lain.

Dani (2003) melakukan penelitian tentang pengaruh likuiditas,

leverage dan efisiensi modal kerja terhadap profitabilitas (studi kasus pada

PT Modern Toolsindo Bekasi). Rasio keuangan yang digunakan adalah

Current Ratio, Debt to Equyity Ratio (DER), Working Capital Turnover (WCT)

dan Return On Invesment. Alat analisis yang digunakan adalah analisis

regresi linier berganda. Menggunakan 1 sampel perusahaan dengan

menganalisis neraca dan laporan laba rugi tahun 1997-2002. Dalam

penelitiannya Dani (2003) menggunakan analisis regresi linier berganda

yang hasilnya menunjukkan bahwa secara simultan faktor likuiditas, leverage

dan efisiensi modal kerja terbukti memiliki pengaruh positif dan signifikan

terhadap tingkat profitabilitas PT Modern Toolsindo. Sedangkan secara

parsial hanya variabel leverage yang tidak berpengaruh positif terhadap

variabel profitabilitas. Dalam penelitian ini yang membedakan dengan

penelitian Dani (2003) terletak pada rasio-rasio yang digunakan. Dalam

penelitian ini rasio-rasio yang digunakan yaitu Working Capital Turnover

(WCT), Total Debt to Total Asset (TDTA), Current Ratio dan Return On

Invesment (ROI). Sedangkan penelitian yang dilakukan oleh Dani (2003)

menggunakan rasio yang sama dengan penelitian ini kecuali pada variabel

solvabilitas, pada variabel solvabilitas penelitian ini menggunakan rasio Debt

to Earning Ratio (DER).

Jati (2003) yang meneliti relevansi nilai Devidend Yield dan Price

Earning Ratio dengan moderasi investment opportunity set (TATO) dalam

penilaian harga saham di Bursa Efek Jakarta. Hasil penelitian menunjukkan

tidak ditemukan perbedaan relevansi nilai deviden yield dan price earning

ratio dengan nilai saham.

Penggabungan dalam hal ini terlihat dari variabel yang diteliti, dimana

variabel likuiditas, solvabilitas, rentabilitas, pertumbuhan EPS dan

pertumbuhan perusahaan yang juga sangat mempengaruhi naik turunnya

harga saham. Variabel pertumbuhan perusahaan yang diproksikan dengan

TATO (Total Assets Turn Over) juga dipertimbangkan sebagai variabel

dalam penelitian ini untuk melihat pengaruhnya terhadap harga saham.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Rasio Keuangan

Rasio memberikan gambaran tentang suatu hubungan atau

perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan

dengan menggunakan alat analisa apabila rasio ini akan dapat memberikan

gambaran tentang baik dan buruknya keadaan atau posisi keuangan suatu

perusahaan. Menurut Riyanto (2000,50) menyatakan : perusahaan harus

memperhatikan keseimbangan antara tujuan likuiditas dan rentabilitas

perusahaan. Sehingga kemampuan membayar hutang dan kemampuan

menghasilkan laba dalam perusahaan dapat direalisasikan tergantung pada

laba, aktiva dan modal mana yang akan dibandingkan apakah dari hasil

usaha netto (laba ditahan) sesudah pajak.

Menurut Munawir (2002 : 68) juga membagi analisa rasio ke dalam

beberapa bagian berdasarkan sumber datanya yaitu :

a. Rasio-rasio neraca (balance sheet ratios)

Rasio-rasio neraca adalah semua rasio yang semua

datanya diambil dari atau bersumber dari neraca.

Rasio-rasio laporan rugi laba adalah semua rasio yang

semua datanya diambil dari atau bersumber dari laporan

rugi laba.

c. Rasio-rasio antar laporan (inter statement ratios)

Rasio-rasio antar laporan adalah semua rasio yang

beberapa bagian datanya diambil dari neraca dan bagian

yang lain bersumber dari laporan rugi laba.

9

Menurut Bernsten (2001:75) membagi angka-angka keuangan ke

dalam beberapa bagian yaitu :

a. Rasio-rasio untuk menilai liquiditas

b. Rasio-rasio untuk menilai struktur modal dan solvabilitas

c. Return on Investement Ratios

d. Rasio untuk menilai hasil produksi

e. Rasio-rasio untuk menilai penggunaan aktiva tetap yaitu

rasio perimbangan antara penjualan dengan kas,

persediaan, midal kerja, aktiva tetap dan aktiva-aktiva lain.

Sedangkan Riyanto (2000:54) mengklasifikasikan angka-angka rasio

keuangan beberapa bagian yaitu :

Rasio Likuiditas

1) Current ratio

2) Cash Ratio

3) Acid Test Ratio

4) Working Capital to total assets ratio

Rasio keuntungan

1) gross profit margin

2) Operating income rasio

3) Operating rasio

4) Net profit margin

5) Earnings power to total investment

6) Net earning power rasio

7) Rate of return for the owners

a. Rasio Likuiditas

1) Current ratio

Formula current ratio sebagai berikut :

Jumlah aktiva lancar

Current ratio = x 100 %

Jumlah hutang lancar

2) Cash Ratio

Formula cash ratio sebagai berikut :

Jumlah kas dan efek

Cash ratio = x 100 %

Jumlah hutang lancar

3) Acid Test Ratio

Aktiva lancar-Persediaan

Acid test ratio = x 100 %

Jumlah hutang lancer

4) Working Capital to total assets ratio

Formula Working Capital to total assets ratio sebagai berikut :

Total asset

Capital to total asset ratio = x 100 %

Jumlah hutang

b. Rasio Profitabilitas (Keuntungan)

1) Profit Margin

Formula Profit Marginsebagai berikut :

Laba Operasi

Profit margin = x 100 %

Pendapatan Operasi

2) Return On Investment (ROI)

Formula Return On Investment (ROI)sebagai berikut :

Laba Bersih

ROI = x 100 % Aktiva Rata-Rata

3) Rasio Operasional (Operating Ratio)

Formula Rasio Operasional (Operating Ratio)sebagai berikut :

Beban Operasi

OR = x 100 %

Pendapatan Operasi

2.1.2 Rasio Likuiditas

Likuiditas (Riyanto, 2000 : 67) adalah berhubungan dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang

segera harus dipenuhi. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki

oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar dari

perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai

kekuatan membayar belum tentu dapat memenuhi segala kewajiban

finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan

tersebut belum tentu memiliki kemampuan membayar.

Kemampuan membayar baru terdapat pada perusahaan apabila

kekuatan membyar-nya adalah demikian besarnya sehingga dapat

memenuhi semua kewajiban finansiilnya yang segera harus dipenuhi.

Dengan demikian maka kemampuan membayar itu dapat diketahui setelah

membandingkan kekuatan membayar-nya di satu pihak dengan

kewajiban-kewajiban finansialnya yang segera harus dipenuhi di lain pihak.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian

besarnya sehingga mampu memenuhi segala kewajiban finansiilnya yang

segera harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid,

dan sebaliknya yang tidak mempunyai kemampuan membayar adalah

illikuid.

Sedangkan menurut Munawir (2002:66) likuiditas adalah menunjukkan

yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi

kewajiban keuangan pada saat ditagih. Sehingga dapat disimpulkan bahwa

likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

keuangan jangka pendeknya yang segera harus dipenuhi.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang

dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas

perusahaan, yaitu :

1. Current Ratio, diperoleh dari aktiva lancar dibagi dengan hutang lancar.

2. Quick Ratio, diperoleh dari aktiva lancar dikurangi persediaan dibagi

dengan hutang lancar.

Proksi variabel likuiditas menggunakan current ratio karena variabel

tersebut dapat mewakili tingkat likuiditas perusahaan yang diukur dari

perbandingan aktiva lancar dibanding hutang lancar. Perbandingan tersebut

berpengaruh besar terhadap perusahaan karena aktiva lancar dapat

mewakili likuiditas perusahaan dibanding kas dan setara dengan kas.

2.1.3. Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan

untuk memenuhi segala kewajiban finansialnya apabila perusahaan

sekiranya saat ini dilikuidasikan (Riyanto, 2000 : 68). Pengertian solvabilitas

dimaksudkan sebagai kemampuan perusahaan untuk membayar semua

utang-utangnya (baik jangka pendek dan jangka panjang). Sedangkan

menurut Munawir (2002: 32) solvabilitas adalah kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang.

Pengertian solvabilitas dimaksudkan sebagai kemampuan perusahaan untuk

membayar semua utang-utangnya baik jangka pendek maupun jangka

panjang.

Solvabilitas dapat diukur dengan rasio antara lain :

1. Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya. Diformulasikan

dari total hutang dibagi modal sendiri dikali 100%.

2. Debt to Total Assets

Menunjukkan beberapa bagian dari keseluruhan kebutuhan dana

yang dibelanjai dengan utang atau seberapa bagian dari aktiva yang

digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang

rendah karena semakin rendah rasio ini, maka semakin besar perlindungan

terhadap kerugian kreditur dalam peristiwa likuidasi diformulasikan dari total

hutang dibagi dengan aktiva dikali 100%.

Proksi variabel solvabilitas menggunakan Total Debt to Total Assets

dibelanjai dengan utang atau seberapa bagian dari aktiva yang digunakan

untuk menjamin utang. Perbandingan tersebut berpengaruh besar terhadap

perusahaan karena total kewajiban terhadap total assets dapat mewakili

solvabilitas perusahaan dibanding dengan membandingkan dengan total

ekuitas perusahaan.

2.1.4 Rasio Rentabilitas

Rentabilitas atau profitabilitas adalah kemampuan perusahaan

menghasilkan laba selama periode tertentu (Munawir, 2000:71). Rentabilitas

merupakan kemampuan perusahaan untuk memperoleh laba dengan modal

yang ditanamkan. Jadi dari berbagai pendapat diatas, dapat disimpulkan

rentabilitas adalah perbandingan antara laba dengan modal yang

menghasilkan laba tersebut. Rentabilitas suatu perusahaan diukur dengan

kesuksesan perusahaan dan kemampuan menggunakan aktiva secara

produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui

dengan memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah modal perusahaan tersebut.

Rentabilitas modal sendiri adalah perbandingan antara jumlah laba

yang tersedia bagi pemilik modal sendiri disuatu pihak dengan jumlah modal

sendiri yang menghasilkan laba tersebut. Rentabilitas modal sendiri adalah

kemampuan suatu perusahaan dengan modal sendiri yang bekerja

didalamnya untuk menghasilkan keuntungan (Riyanto, 2000 : 69). Rumus

yang digunakan laba bersih dibagi dengan modal sendiri.

Proksi variabel rentabilitas menggunakan Return on Equity karena

variabel tersebut melihat kemampuan perusahaan menggunakan aktiva

secara produktif. Perbandingan tersebut berpengaruh besar terhadap

perusahaan karena dapat melihat kemampuan perusahaan mendapatkan

laba terhadap total ekuitas perusahaan dibanding menggunakan ukuran ROI

yang memperhitungkan laba bersih terhadap aktiva rata-rata perusahaan.

Menurut beberapa literatur ROI dapat ditutupi kelemahannya dengan

Economic Value Added (EVA).

2.1.5 Pertumbuhan Earning Per Share (EPS)

EPS diartikan sebagai pencapaian laba per lembar saham, analisis

laba dari sudut pandang pemilik dipusatkan pada laba per lembar saham

dalam sutu perusahaan. Rasio ini secara sederhana melibatkan pembagian

laba bersih untuk saham biasa dengan jumlah rata-rata saham biasa yang

beredar. Laba per lembar saham adalah suatu ukuran dimana baik

manajemen maupun pemegang saham menaruh perhatian yang besar. Itu

digunakan secara luas dalam penafsiran nilai saham biasa dan sering

merupakan basis untuk menetapkan tujuan serta sasaran spesifik

Earning Per Share (EPS) menggambarkan laba bersih perusahaan

yang diterima oleh setiap saham. Tapi yang jadi masalah adalah bagaimana

menghitung EPS jika perusahaan memiliki instrumen konversi yang

sewaktu-waktu dapat ditukar menjadi saham. (www.e-samuel.com.2000).

Apabila emiten hanya mengeluarkan saham biasa (common stock)

untuk permodalan sahamnya, maka perhitungan EPS akan menjadi sangat

sederhana, yaitu:

EPS = Laba Bersih / Jumlah Saham Beredar

Masalah timbul jika emiten mengeluarkan berbagai instrumen

konversi, yang dapat berupa convertible preferred share (saham preferen

konversi), convertible bond (obligasi konversi), stock option dan warrant.

Instrumen-instrumen ini walaupun tidak semua merupakan instrumen

kepemilikan (equity instrument) tapi sewaktu-waktu dapat ditukar menjadi

saham biasa, sehingga dapat mempengaruhi besarnya laba bersih per

saham.

Price Earning Ratio / PER

Price earning ratio /PER adalah rasio price yang dihitung dengan

membagi harga saham saat ini dengan Earning Per Share (EPS), EPS

sendiri merupakan rasio yang menunjukan berapa besar keuntungan yang

diperoleh investor atau pemegang saham per saham. Semakin tinggi nilai

EPS tentu saja menggembirakan pemegang saham karena semakin besar

laba yang disediakan untuk pemegang saham.

Net Profit EPS =

Jumlah saham

Harga Saham PER =

EPS

PER menggambarkan apresiasi pasar terhadap kemampuan

perusahaan dalam menghasilkan laba. PER dihitung dalam satuan kali. Bagi

para investor semakin kecil PER suatu saham semakin bagus karena saham

tersebut termasuk murah.

Basic EPS

Untuk EPS yang hanya memperhitungkan saham biasa, digunakan

Basic EPS dengan formula:

Basic EPS = (Laba Bersih - Deviden Preferen)/Jumlah Saham Biasa

Berdasarkan Rata-rata Tertimbang.

Maksud jumlah saham biasa berdasarkan rata-rata tertimbang

(weighted average common share ) adalah jika emiten mengeluarkan saham

biasa beberapa kali dalam periode 1 tahun, maka jumlah sahamnya harus

Rata-rata tertimbang jumlah saham biasa = 100 juta + (50 juta x 0.5) =

125 juta. Maka, EPS = Rp 25 miliar / 125 juta lembar = Rp 200

Fully Dilluted EPS

Untuk perusahaan yang memiliki seluruh instrumen konversi,

perhitungan EPS perlu menggunakan Fully Diluted EPS. Perhitungannya

mengasumsikan bahwa pemegang instrumen konversi telah menukarkan

instrumen konversi menjadi saham biasa. Rumusnya:

Diluted EPS = [Laba bersih - Dividen pref. + Dividen untuk convertible

pref.+ (Beban bunga convertible debt x (1-t))] / [ Jumlah saham biasa

berdasarkan rata-rata tertimbang + saham dari instrumen konversi + Saham

dari konversi option dan warrant.

Dimana t = tingkat pajak (tax rate) yang dikenakan untuk beban bunga

Contoh: emiten PT ABC memiliki saham biasa 200 juta lembar dan warran

100 juta lembar dengan rasio konversi 2:1 (3 lembar warran dapat dikonversi

menjadi 1 lembar saham biasa). Maka jumlah saham yang digunakan

sebagai pembagi adalah sebesar: 200 juta + (100 juta / 2) = 250 juta lembar.

Menurut Ou dan Penman (1989: 383), “the term ‘growth’ is often used

vaguely or with a variety of meanings. People talk of ‘growth firms’ and of

paying more for a growth firm but their meaning is not always clear.

Sometimes the term is used to mean growth in sales, sometimes growth in

earnings and sometimes growth in assets.” Dari definisi diatas bahwa

pertumbuhan perusahaan adalah pertumbuhan penjualan pertumbuhan laba

ataupun pertumbuhan assets.

Menurut Keown et al. (2001:136), rasio pertumbuhan (growth ratio)

yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam

mempertahankan posisinya di dalam industri dan dalam perkembangan

ekonomi secara umum”. Ada 2 hal yang perlu diperhatikan untuk melihat

tingkat pertumbuhan perusahaan yaitu :

1. analisis tingkat pertumbuhan ini harus dipisahkan antara pertumbuhan

riil dari pertumbuhan nominal karena faktor inflasi.

2. untuk mencari pertumbuhan selama periode tertentu, dengan membagi

periode terakhir dengan periode pertama kemudian dengan bantuan

tabel dapat dicari persentase pertumbuhan.

Rasio pertumbuhan dapat dihitung melalui beberapa rasio yaitu rasio

pertumbuhan penjualan, rasio pertumbuhan laba setelah pajak, rasio

pertumbuhan laba per lembar saham, rasio pertumbuhan dividen per lembar

saham, rasio pertumbuhan harga pasar per lembar saham.

2.1.6. Pertumbuhan Perusahaan

Pertumbuhan perusahaan berdasarkan harga merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan

dalam harga pasar. Proksi yang didasari pada suatu ide yang menyatakan

harga-harga saham, dan perusahaan-perusahaan yang tumbuh akan

memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang

dimiliki perusahaan (assets in place). Salah satu bentuk pertumbuhan

perusahaan adalah tergambar dari Total Assets Turn Over (TATO) yang

didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva

yang dimiliki dan nilai pasar perusahaan. Rasio yang telah digunakan dalam

beberapa penelitian yang berkaitan dengan proksi pasar adalah sebagai

berikut :

Penjualan x 100 % Total Aktiva

Ukuran pertumb uhan perusahaan menggunakan TATO dianggap

lebih mewakili nilai sebuah perusahaan dibanding menggunakan ukuran

yang lain seperti Tobin Q ratio karena pertimbangan variabel independen

yang digunakan adalah harga saham. Bila digunakan Tobin Q ratio berarti

menghubungkan unsur yang sama yaitu harga saham sebagai komponen

perhitungannya.

2.1.7 Harga Saham

Harga saham adalah suatu saham yang mempunyai ciri untuk

memperjualbelikan di bursa efek yang diukur dengan nilai mata uang (harga)

dimana harga saham tersebut akan ditentukan antara kekuatan demand dan

supply.

Analisa terhadap nilai saham merupakan langkah mendasar yang

harus dilakukan oleh investor sebelum melakukan investasi. Ada dua model

yang lazim dipergunakan dalam menganalisa saham, yaitu model

fundamental dan model teknikal (Keown et al, 2001 : 56). Model

fundamental, mencoba memperkirakan harga saham dimasa mendatang

melalui dua cara (Husnan, 1998:285), yakni: pertama melakukan estimasi

nilai faktor-faktor fundamental yang mempengaruhi harga saham di waktu

mendatang, dan kedua menerapkan hubungan faktor-faktor tersebut

sehingga diperoleh taksiran harga saham. Karena itu untuk melakukan

evaluasi dan proyeksi terhadap harga saham, diperlukan informasi tentang

kinerja fundamental keuangan perusahaan (Pujiyanto, 2002:96).

Banyak teori dan studi empiris yang mendukung pernyataan bahwa

terdapat pengaruh faktor-faktor fundamental, utamanya pengaruh EPS dan

tingkat DPR terhadap harga saham. Informasi tentang laba perusahaan

sangat diperlukan dalam melakukan penilaian terhadap saham. Laporan

keuangan seperti laba perusahaan harus dipakai sebagai sumber informasi

utama bilamana hendak melakukan analisis yang akurat terhadap harga

saham. Ketika laba meningkat, maka harga saham cenderung naik

sedangkan ketika laba menurun, harga saham juga ikut menurun.

Siwi dalam Meythi (2005) melakukan penelitian tentang analisis

pengaruh efisiensi modal kerja, likuiditas, dan solvabilitas terhadap

profitabilitas pada perusahaan property dan real estate yang go publik

dibursa efek Jakarta pada tahun 1998–2002. Rasio-rasio yang digunakan

adalah rasio working capital turnover (WCT), current ratio, debt to equity

ratio(DTA) dan return on investment (ROI). Sampel yang digunakan

sebanyak 37 perusahaan property dan real estate yang sudah listing dari

tahun 1998-2002. Dalam penelitiannya Siwi (2005) menggunakan analisis

regresi berganda linier yang hasilnya menunjukkan bahwa secara parsial

hanya variabel efisiensi modal kerja (working capital turnover) dan

solvabilitas (total debt to total capital assets) yang mempunyai pengaruh

terhadap profitabilitas (return on investment) sedangkan variabel likuiditas

(current ratio) tidak mempunyai pengaruh terhadap profitabilitas (return on

investment). Sedangkan secara simultan semua variabel berpengaruh

terhadap profitabilitas. Dalam penelitian ini yang membedakan dengan

penelitian Siwi (2005) terletak pada sampel dari perusahaan yang digunakan.

Penelitian ini menggunakan property dan real estate di Bursa Efek Jakarta

tahun 2004-2007 dengan sampel sebanyak 34 perusahaan.

Faurani dalam Hamzah (2007) malakukan penelitian tentang analisis

pengaruh modal kerja terhadap profitabilitas dan rentabilitas pada Koperasi

Dharma Wanita “Mandalika” Mataram Nusa Tenggara Barat. Dalam

penelitian ini menggunakan rasio-rasio profitabilitas (profit margin on sales

ratio), rentabilitas (profit margin ratio), modal kerja (profit margin ratio).

Metode analisis data yang digunakan dalam penelitian ini adalah

menggunakan metode statistik deskriptif, metode statistik inferensial dan

metode analisa korelasi. Penelitian ini menunjukkan bahwa modal kerja tidak

begitu berpengaruh terhadap profitabilitas dan rentabilitas pada Koperasi

Mandalika akan tetapi dapat juga dipengaruhi oleh faktor-faktor lain.

Dani (2003) melakukan penelitian tentang pengaruh likuiditas,

leverage dan efisiensi modal kerja terhadap profitabilitas (studi kasus pada

PT Modern Toolsindo Bekasi). Rasio keuangan yang digunakan adalah

Current Ratio, Debt to Equyity Ratio (DER), Working Capital Turnover (WCT)

dan Return On Invesment. Alat analisis yang digunakan adalah analisis

regresi linier berganda. Menggunakan 1 sampel perusahaan dengan

menganalisis neraca dan laporan laba rugi tahun 1997-2002. Dalam

penelitiannya Dani (2003) menggunakan analisis regresi linier berganda

yang hasilnya menunjukkan bahwa secara simultan faktor likuiditas, leverage

dan efisiensi modal kerja terbukti memiliki pengaruh positif dan signifikan

terhadap tingkat profitabilitas PT Modern Toolsindo. Sedangkan secara

parsial hanya variabel leverage yang tidak berpengaruh positif terhadap

variabel profitabilitas. Dalam penelitian ini yang membedakan dengan

penelitian ini rasio-rasio yang digunakan yaitu Working Capital Turnover

(WCT), Debt to Total Asset (DTA), Current Ratio dan Return On Invesment

(ROI). Sedangkan penelitian yang dilakukan oleh Dani (2003) menggunakan

rasio yang sama dengan penelitian ini kecuali pada variabel solvabilitas,

pada variabel solvabilitas penelitian ini menggunakan rasio Debt to Earning

Ratio (DER).

Jati (2003) yang meneliti relevansi nilai Devidend Yield dan Price

Earning Ratio dengan moderasi investment opportunity set (TATO) dalam

penilaian harga saham di Bursa Efek Jakarta. Hasil penelitian menunjukkan

tidak ditemukan perbedaan relevansi nilai deviden yield dan price earning

ratio dengan nilai saham.

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu

Tahun Judul Penelitian Variabel Hasil Penelitian

Siwi real estate yang go publik dibursa efek Jakarta pada tahun 1998–2002

working capital turnover (WCT),

current ratio, debt to equity ratio(DTA) dan return on investment (ROI).

Variabel efisiensi modal kerja (working capital turnover) dan solvabilitas (total debt to total capital assets) yang mempunyai pengaruh terhadap profitabilitas (return on investment) sedangkan variabel likuiditas (current ratio) tidak mempunyai pengaruh terhadap profitabilitas (return on investment).

Profitabilitas (profit margin on sales ratio), rentabilitas (profit margin ratio), modal kerja (profit margin ratio)

Hasil penelitian menunjukkan bahwa VARIABEL modal kerja tidak begitu berpengaruh terhadap profitabilitas dan rentabilitas pada Koperasi Mandalika.

Dani pada PT Modern Toolsindo Bekasi).

Current Ratio, Debt to Equyity Ratio

(DER), Working Capital Turnover

(WCT) dan Return On Invesment

Secara simultan faktor likuiditas, leverage dan efisiensi modal kerja terbukti memiliki pengaruh positif dan signifikan terhadap tingkat profitabilitas PT Modern Toolsindo. Sedangkan secara parsial hanya variabel leverage yang tidak berpengaruh positif terhadap variabel profitabilitas.

DPR, EPS dan Kurs Dollar berpengaruh terhadap Harga Saham. Laba: Suatu Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta

Current Ratio (CR), Quick Ratio

(QR), Debt Ratio (DR), Equity to Total Assets (ETA), Equity to Ttotal Liabilities (ETL), Equity to Fixed Asset (EFA), Profit Margin (PM),

Return On Assets (ROA), Return On Equity (ROE), Inventory Turnover

(ITO), Average Collection Period

(ACP), Fixed Assets Turnover

(FAT), dan Total Assets Turnover

(TAT).

Semua rasio keuangan yaitu, profit growth (PG), menunjukkan bahwa return on assets (ROA) yang paling baik memprediksi pertumbuhan laba

I Ketut Jati (2003)

Relevansi nilai Devidend Yield dan Price Earning Ratio dengan moderasi investment opportunity set (TATO) dalam penilaian harga saham di Bursa Efek Jakarta

1. Deviden Yield 2. Price Earning ratio 3. TATO

Tidak ditemukan perbedaan relevansi nilai deviden yield dan price earning ratio

dengan nilai saham dengan TATO sebagai pemoderasi.

Current Ratio (CR), Gross Profit Margin (GPM), Operating Profit Margin (OPM), Net Income to Sales

(NIS), Return On Equity (ROE), Inventory Turnover (ITO), Total Assets

Turnover (TATO), dan Sales to Current Liabilities (SCL)

Secara simultan, rasio keuangan yang digunakan dalam penelitian mampu memprediksi laba satu tahun yang akan datang, sedangkan secara parsial, rasio ITO, TATO), NIS, dan SCL dapat digunakan untuk memprediksi perubahan laba satu tahun yang akan datang

Tahun Judul Penelitian Variabel Hasil Penelitian

6. Harga Saham

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Adapaun kerangka konsep terdapat pada Gambar 2.1 berikut :

LIKUIDITAS (X1)

SOLVABILITAS (X2)

RENTABILITAS (X3)

PERTUMBUHAN EPS (X4)

HARGA SAHAM (Y)

PERTUMBUHAN PERUSAHAN/

TATO (X5)

Gambar : 2.1. Kerangka Konsep

Analisa yang dilakukan terhadap laporan keuangan akan

mengarahkan kepada penarikan kesimpulan tentang kondisi keuangan

perusahaan. Dalam hal ini, peneliti ingin melihat kemampuan perusahaan

dalam melakukan pembayaran terhadap kemampuan perusahaan dalam

melakukan pembayaran terhadap kewajiban jangka pendeknya dan melihat

Dalam penentuan kebijakan modal kerja yang efisien, perusahaan

dihadapkan pada masalah adanya pertukaran (trade off) antara faktor

likuiditas dan profitabilitas (Van Horne, 2005: 217). Jika perusahaan

memutuskan menetapkan modal kerja dalam jumlah yang besar,

kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk

memperoleh laba yang besar akan menurun yang pada akhirnya berdampak

pada menurunnya profitabilitas. Sebaliknya jika perusahaan ingin

memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat

likuiditas perusahaan. Makin tinggi likuiditas, maka makin baiklah posisi

perusahaan di mata kreditur. Oleh karena terdapat kemungkinan yang lebih

besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada

waktunya. Di lain pihak ditinjau dari segi sudut pemegang saham, likuiditas

yang tinggi tak selalu menguntungkan karena berpeluang menimbulkan

dana-dana yang menganggur yang sebenarnya dapat digunakan untuk

berinvestasi dalam proyek-proyek yang menguntungkan perusahaan

(Tunggal,1995 : 157).

Selain masalah tersebut di atas perusahaan juga dihadapkan pada

masalah penentuan sumber dana. Jika perusahaan menggunakan lebih

banyak hutang dibanding modal sendiri maka tingkat solvabilitas akan

menurun karena beban bunga yang harus di tanggung juga meningkat. Hal

ini akan berdampak terhadap menurunnya profitabilitas.

Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai

sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika

perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara

produktif, hal tersebut dapat memberikan pengaruh yang negatif dan

berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika

utang tersebut dapat dikelola dengan baik dan digunakan untuk proyek

investasi yang produktif, hal tersebut dapat memberikan pengaruh yang

positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Rasio solvabilitas yang digunakan dalam penelitian ini adalah debt to total

asset. Rasio ini menunjukkan berapa bagian dari aktiva yang digunakan

untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah

karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap

kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham

akan menginginkan leverage yang lebih besar karena akan dapat

meningkatkan laba yang diharapkan.

Rasio lain yang juga berada dalam kinerja profitabilitas perusahaan

adalah Earning per Share (EPS), dimana EPS dapat digunakan untuk

menentukan keuntungan per lembar saham. Pendekatan ini didasarkan hasil

yang diharapkan pada perkiraan laba per lembar saham di masa yang akan

datang, sehingga dapat diketahui berapa lama investasi saham akan

menjadi dasar penetapan tujuan perusahaan dan juga sebagai dasar

pertimbangan calon investor dalam mengambil keputusan, memiliki banyak

faktor yang mempengaruhi. Variabel-variabel yang mempengaruhi EPS

diperoleh dari penguraian EPS kedalam penentu-penentu dasarnya yang

berasal dari rasio profitabilitas dan rasio-rasio yang berkaitan dengan

kemampuannya dalam memenuhi kewajibannya. Jadi asumsinya adalah

tingginya akan EPS sebagai indikasi tingginya harga saham dan sebaliknya

rendahnya EPS sebagai indikasi turunnya harga saham perusahaan.

Studi dari Purnomo (1998) dan Topkis (1998) dalam Rosyadi (2002)

sampai pada suatu kesimpulan bahwa earning per share (EPS) berpengaruh

positif signifikan terhadap harga saham. Selain itu juga semakin tinggi TATO,

maka semakin efisien perusahaan dalam menggunakan aktivanya untuk

menghasilkan penjualan dan laba perusahaan juga dapat meningkat.

3.2

Hipotesis

Berdasarkan latar belakang, tinjauan teoritis dan kerangka konsep

diatas maka hipotesis dalam penelitian ini adalah :

”Terdapat pengaruh likuiditas, solvabilitas, rentabilitas, pertumbuhan Earning

Per Share (EPS) dan pertumbuhan perusahaan secara simultan dan parsial

terhadap harga saham Emiten Property dan Real Estate yang terdaftar di

Bursa Efek Indonesia (BEI)”.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausal komparatif yang bertujuan

untuk menganalisis pengaruh variabel bebas terhadap variabel terikat.

Penelitian ini merupakan kelanjutan dari penelitian sebelumnya atau

extended replication.

Metode penelitian ini bersifat korelasional yang menjelaskan pengaruh

likuiditas, solvabilitas, rentabilitas, EPS dan TATO terhadap harga saham

merupakan data time series. Dengan demikian penelitian ini

menggambarkan fakta-fakta dan menjelaskan keadaan dari objek penelitian

yang sesuai dengan kenyataan sebagaimana adanya dan mencoba

menganalisa untuk memberikan kebenarannya berdasarkan data yang

diperoleh.

4.2. Lokasi Penelitian

Lokasi penelitian adalah perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia sejak tahun 2004 sampai 2007, dan ruang

lingkup penelitian ini adalah laporan keuangan yang memenuhi kriteria

variabel penelitian dan tetap dipublikasikan selama tahun pengamatan.

Populasi adalah semua nilai baik hasil perhitungan maupun

pengukuran, baik kuantitatif maupun kualitatif, dari pada karakteristik tertentu

mengenai sekelompok obyek yang lengkap dan jelas (Supranto, 2004 : 88).

Adapun populasi dalam penelitian ini adalah perusahaan-perusahaan

kelompok Property dan Real Estate yang sudah go public di Bursa Efek

Indonesia periode waktu 2004-2007 sebanyak 45 (empat puluh lima) emiten

dimana data diperoleh dari sumber data sekunder. Sumber data sekunder

adalah data-data yang dikumpulkan oleh peneliti melalui pihak kedua atau

tangan kedua (Supranto, 2004:89). Populasi dalam penelitian ini seluruh

perusahan Property dan Real Estate yang terdaftar di BEI sebanyak 45

(empat puluh lima) emiten.

30

Sampel adalah suatu bagian dari populasi yang akan diteliti dan

dianggap dapat menggambarkan populasinya (Supranto, 2004 : 96). Teknik

penentuan sampel dalam penelitian ini adalah dengan menggunakan

purposive sampling. Teknik ini ditentukan untuk memilih anggota sampel

secara khusus berdasarkan tujuan penelitian dan kesesuaian kriteria-kriteria

yang telah ditetapkan oleh peneliti.

1. Emiten termasuk klasifikasi jenis usaha property dan real estate yang

terdaftar di Bursa Efek Jakarta.

2. Emiten telah menyampaikan laporan keuangan tahun 2004 sampai tahun

2007 yang telah diaudit. Tahun buku berakhir pada tanggal 31 Desember

dan melakukan penjualan pada tahun 2004, 2005, 2006 dan 2007.

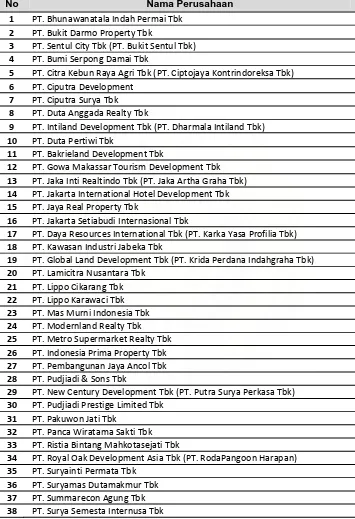

Adapun emiten yang terpilih sebagai sampel penelitian sebaanyak 38

Tabel 4.1 : Sampel Penelitian

No Nama Perusahaan

1 PT. Bhunawanatala Indah Permai Tbk

Sumber : Indonesia Capital Market Directory 2008.

4.4. Metode Pengumpulan Data

Metode pengumpulan data ini adalah metode dokumentasi. Metode

dokumentasi merupakan teknik pengumpulan data yang tidak langsung

ditujukan kepada subjek penelitian (Suhartono, 1999). Metode ini dilakukan

dengan mencatat atau mengumpulkan data-data yang tercantum pada

Indonesian Capital Market Directory yang berupa data laporan keuangan

perusahaan-perusahaan yang tergabung di dalam industri Property dan Real

Estate yang listing di BEI tahun 2004-2007.

4.5. Jenis dan Sumber Data

Jenis data yang dipakai adalah data sekunder, berupa data-data

laporan keuangan perusahaan Property dan Real Estate yang terdaftar di

Bursa Efek Jakarta tahun 2004-2007 yang diperoleh dari pihak kedua atau

tangan kedua.

Sumber data yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan Property dan Real Estate yang terdapat pada

Indonesian Capital Market Directory yang diterbitkan oleh Bursa Efek

Jakarta, JSX Statistics, laporan hasil penelitian ilmiah dan jurnal penelitian

ilmiah.