Pengaruh Pemecahan Saham (Stock Split) Terhadap Perubahan Harga Saham dan Likuiditas Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Hal ini berarti bahwa variabel debt to asset ratio (DAR) secara parsial tidak berpengaruh terhadap perubahan harga saham pada perusahaan barang konsumsi yang terdaftar di

Secara simultan, hasil penelitian ini menunjukkan tidak adanya pengaruh yang signifikan dari Quick Ratio, Banking Ratio dan Return On Equity terhadap perubahan harga

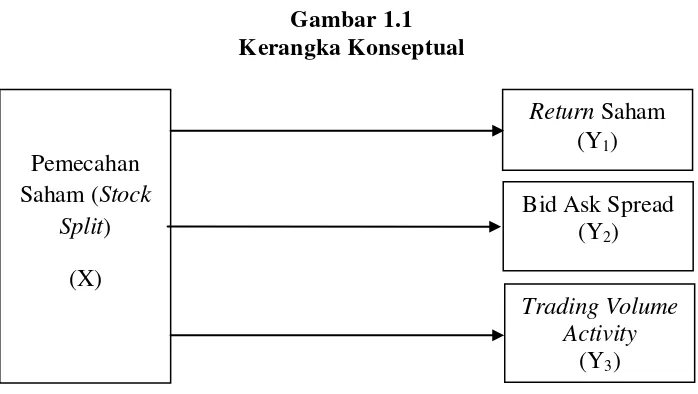

Melihat kecenderungan yang dapat mengakibatkan perubahan harga saham, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kinerja Keuangan terhadap Perubahan

Secara parsial hanya harga saham masa lalu yang berpengaruh positif dan signifikan terhadap harga saham, sedangkan volume perdagangan masa lalu berpengaruh negatif tidak

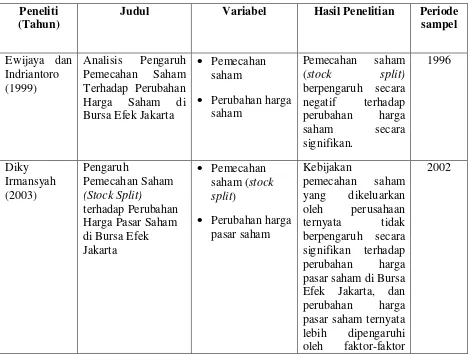

Elsyana (2004) melakukan penelitian untuk mengetahui pengaruh peristiwa pemecahan saham terhadap harga saham pada 30 emiten yang melakukan pemecahan saham dari tahun 2000 sampai

Berdasarkan tabel diatas menunjukkan besarnya pengaruh perubahan earning per share dan perubahan penjualan terhadap perubahan harga saham dapat diketahui dari

Secara parsial hanya harga saham masa lalu yang berpengaruh positif dan signifikan terhadap harga saham, sedangkan volume perdagangan masa lalu berpengaruh negatif tidak

Secara parsial hanya harga saham masa lalu yang berpengaruh positif dan signifikan terhadap harga saham, sedangkan volume perdagangan masa lalu berpengaruh negatif tidak