FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH TINGKAT KEMANDIRIAN KEUANGAN DAERAH TERHADAP BELANJA MODAL PEMERINTAH KABUPATEN/KOTA DI

SUMATERA UTARA

OLEH:

NAMA : MANGINDANG SILITONGA

NIM : 040503078

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kepada Tuhan Yang Maha, atas segala berkat yang luar biasa yang telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu sungguh luar biasa dalam setiap langkah kehidupanku. Tanpa campur tanganMu tak mungkin aku dapat melalui segala rintangan dan hambatan dalam kehidupan ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Tingkat Kemandirian Keuangan Daerah Terhadap Belanja Modal Pemerintah Daerah pada Pemerintah Kabupaten/Kota di Sumatra Utara.”

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itulah penulis selalu berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun materil dari berbagai pihak dalam penyelesaian skripsi ini. Maka pada kesempatan ini, penulis menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu penulis, terutama kepada : 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

2. Bapak Drs. Hasan Sakti Siregar, M.Si,Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM,Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Erlina,SE,M.Si,Ak selaku pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Rustam,M.Si,Ak dan ibu Dra. Narumondang Bulan Siregar,MM,Ak selaku penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis.

6. Kedua orangtuaku terkasih dan tercinta Ir. Toga Silitonga dan Tiana Nainggolan yang telah banyak memberikan dukungan moral dan materil, nasehat serta doanya kepada penulis. Saudara dan saudariku yang aku cintai dan sayangi Palti Unedo Silitonga STP,MM / Shelly joseline Sihombing, Danto Putra Silitonga,SE,MM / Winwin Hutapea dan Etty Corry Silitonga yang selalu ada untukku dan selalu menerima segala kekuranganku dan selalu mendoakanku dan memicuku untuk segera menyelesaikan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, 22 Desember 2009 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah tingkat kemandirian keuangan pemerintah daerah mempunyai pengaruh signifikan terhadap belanja modal pemerintah daerah pada pemerintah kabupaten/kota di Sumatera Utara. Variabel independen yang digunakan dalam penelitian ini adalah tingkat kemandirian keuangan daerah, dan variabel dependennya adalah belanja modal pemerintah daerah.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian asosiatif kausal, dengan jumlah sampel 44 Kabupaten/ Kota setiap tahunnya dari 29 Kabupaten/ Kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari BPS dalam Statistik Keuangan Pemerintah Daerah Sumatera Utara dan melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Dalam pengumpulan data menggunakan teknik dokumentasi yaitu mengumpulkan bahan dan data yang berhubungan dengan pokok bahasan yang dikutip dari buku, perpustakaan, artikel, majalah dan sumber-sumber lain yang menambah keakuratan data. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS (Statistical Product and Service Solution).

Hasil analisis menunjukkan bahwa tingkat kemandirian keuangan daerah tidak berpengaruh signifikan positif terhadap belanja modal. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada dalam penelitian ini.

ABSTRACT

The objective of this research is to test that the sales price has effect to the cost efficiency. The independent variable that is use at this research is sales price, and the dependent variable is cost efficiency.

The research location is at PT. Perkebunan Nusantara IV which head office is at Letjend. Suprapto Street number 2 Medan. Data in this research are get from documentation and interview with the accounting department staff. Analysis method that is used is statistic method with SPSS (Statistical Product and Servic Solution). Analysis model that used is simple regression.

The result in this research indicate that coefficient of sales price 0.152. It means that sales price has positive correlation but not significant effect with cost efficiency. Testing output shows R2 = 0.044. Means that 4.4% of cost efficiency is effected of sales price, the rest 95.6% is effected of other variable that isn’t used in this model.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 4

1. Belanja Daerah ... ... 4

2. Tingkat Kemandirian Keuangan Daerah ... 11

3. Hubungan Tingkat Kemandirian Keuangan Daerah dan Belanja Modal ... 12

C. Kerangka Konseptual ……… 15

D. Hipotesis Penelitian ... 16

BAB III METODE PENELITIAN A. Jenis Penelitian ... 16

B. Populasi dan Sampel Penelitian ... 16

C. Jenis dan Sumber Data ... 17

D. Teknik Pengumpulan Data ... 18

E. Defenisi Operasional ... 18

F. Metode Analisis Data ... 19

G. Jadwal Penelitian ... ... 22

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Wilayah Sumatera Utara ... 23

B. Statistik Deskriptif ... 27

C. Pengujian Asumsi Klasik ……….. 28

D. Pengujian Hipotesis ... 33

E. Pembahasan Hasil Penelitian ………. 34

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1. Tinjauan Penelitian Terdahulu. ... 13

Tabel 3.1. Daftar Kabupaten / Kota . ... 17

Tabel 3.2. Jadwal Penelitian. ... 22

Tabel 4.1. Pemerintahan Kota Sumatera Utara. ... 25

Tabel 4.2. Sampel Pemerintah Kabupaten / Kota Sumatra Utara. ... 25

Tabel 4.3 Rasio Kemandirian Keuangan Daerah. ... 26

Tabel 4.4. Belanja Modal ... 27

Tabel 4.5. Statistik Deskriptif ... 27

Tabel 4.6. Kolmogorov-Smirnov test... 28

Tabel 4.7. Hasil Uji Autokolerasi ... 33

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1. Kerangka Konseptual... 15

Gambar 4.1. Uji Normalitas (1) ... 29

Gambar 4.2. Uji Normalitas (2) ... 30

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah tingkat kemandirian keuangan pemerintah daerah mempunyai pengaruh signifikan terhadap belanja modal pemerintah daerah pada pemerintah kabupaten/kota di Sumatera Utara. Variabel independen yang digunakan dalam penelitian ini adalah tingkat kemandirian keuangan daerah, dan variabel dependennya adalah belanja modal pemerintah daerah.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian asosiatif kausal, dengan jumlah sampel 44 Kabupaten/ Kota setiap tahunnya dari 29 Kabupaten/ Kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari BPS dalam Statistik Keuangan Pemerintah Daerah Sumatera Utara dan melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Dalam pengumpulan data menggunakan teknik dokumentasi yaitu mengumpulkan bahan dan data yang berhubungan dengan pokok bahasan yang dikutip dari buku, perpustakaan, artikel, majalah dan sumber-sumber lain yang menambah keakuratan data. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS (Statistical Product and Service Solution).

Hasil analisis menunjukkan bahwa tingkat kemandirian keuangan daerah tidak berpengaruh signifikan positif terhadap belanja modal. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada dalam penelitian ini.

ABSTRACT

The objective of this research is to test that the sales price has effect to the cost efficiency. The independent variable that is use at this research is sales price, and the dependent variable is cost efficiency.

The research location is at PT. Perkebunan Nusantara IV which head office is at Letjend. Suprapto Street number 2 Medan. Data in this research are get from documentation and interview with the accounting department staff. Analysis method that is used is statistic method with SPSS (Statistical Product and Servic Solution). Analysis model that used is simple regression.

The result in this research indicate that coefficient of sales price 0.152. It means that sales price has positive correlation but not significant effect with cost efficiency. Testing output shows R2 = 0.044. Means that 4.4% of cost efficiency is effected of sales price, the rest 95.6% is effected of other variable that isn’t used in this model.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Undang-undang No. 22 tahun 1999 yang kemudian direvisi menjadi UU No. 32 tahun 2004 memberikan wewenang, hak dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Pemberlakuan otonomi daerah ini menyebabkan terjadinya perubahan yang cukup mendasar dalam pengelolaan daerah, termasuk dalam pengelolaan keuangan daerah. Pengelolaan yang cukup mendasar tersebut adalah mewajibkan pemerintahan daerah untuk menyiapkan laporan keuangan daerah sebagai bagian dari laporan pertanggungjawaban kepala daerah.

Gambaran citra kemandirian daerah dalam berotonomi daerah dapat diketahui melalui seberapa besar kemampuan sumber daya keuangan daerah tersebut agar mampu membangun daerahnya, disamping mampu pula untuk bersaing secara sehat dengan daerah lain dalam mencapai cita-cita otonomi daerah. Pelaksanaan otonomi daerah di Indonesia efektif dimulai pada tanggal 1 Januari 2001 dengan memberikan kewenangan yang luas, nyata, dan bertanggung jawab kepada daerah secara proporsional yang diwujudkan dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan daerah. Selain itu penyelenggaraan otonomi daerah juga dilaksanakan dengan prinsip-prinsip demokrasi serta masyarakat, pemerataan, dan keadilan dengan memperhatikan potensi dan keanekaragaman daerah.

Terhadap Belanja Modal Pemerintah Daerah pada Pemerintah Kabupaten/Kota di Sumatera Utara.”

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah dalam bentuk pertanyaan sebagai berikut : Apakah tingkat kemandirian keuangan pemerintah daerah mempunyai pengaruh signifikan terhadap belanja modal pemerintah daerah pada pemerintah kabupaten/kota di Sumatera Utara?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah tingkat kemandirian keuangan daerah mempunyai pengaruh signifikan terhadap belanja modal pemerintah daerah pada pemerintah kabupaten/kota di Sumatera Utara.

D. Manfaat Penelitian

1. Bagi penulis, penelitian ini diharapkan untuk menambah dan mengembangkan pengetahuan mengenai APBD, khususnya Dana Alokasi Umum (DAU) dan kemandirian keuangan daerah.

2. Bagi pemerintah, penelitian ini diharapkan dapat menjadi masukan dan bahan pertimbangan dalam pengambilan kebijakan untuk meningkatkan kemandirian keuangan daerah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Belanja Daerah

a. Pengertian Belanja Daerah

Menurut Halim (2003 : 145), belanja daerah adalah “pengeluaran yang dilakukan oleh Pemda untuk melaksanakan wewenang dan tanggung jawab kepada masyarakat dan pemerintah di atasnya”. Menurut Halim dan Nasir (2006 : 44), belanja daerah adalah “semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan

Klasifikasi Belanja Daerah

langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4, yakni : Belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasikan menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Klasifikasi belanja daerah yang dikemukakan oleh Halim (2004 : 18) 1). Belanja Administrasi Umum

Menurut Halim (2004 : 70), “belanja administrasi umum adalah semua pengeluaran pemerintah daerah yang tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik dan bersifat periodik”. Kelompok belanja administrasi umum terdiri atas 4 jenis belanja, yaitu: belanja pegawai/ personalia, belanja barang dan jasa, belanja perjalanan dinas dan belanja pemeliharaan.

Jenis belanja pegawai/ personalia untuk belanja aparatur daerah meliputi objek belanja :

a) Gaji dan tunjangan kepala daerah/ wakil kepala daerah b) Gaji dan tunjangan pegawai

d) Biaya pengembangan sumber daya manusia

Jenis belanja pegawai/ personalia untuk bagian belanja pelayanan publik meliputi objek belanja :

a) Belanja tetap dan tunjangan pimpinan dan anggota DPRD b) Gaji dan tunjangan kepala daerah/ wakil kepala daerah c) Gaji dan tunjangan pegawai daerah

d) Biaya perawatan dan pengobatan

e) Biaya pengembangan sumber daya manusia

Menurut Halim (2004 : 71), “jenis belanja barang dan jasa merupakan belanja pemerintah daerah untuk penyediaan barang dan jasa.”

Jenis belanja barang dan jasa untuk bagian belanja aparatur daerah terdiri atas objek belanja berikut :

a) Biaya bahan pakai habis kantor b) Biaya jasa kantor

c) Biaya cetak dan penggandaan keperluan kantor d) Biaya sewa kantor

e) Biaya makanan dan minuman kantor f) Biaya pakaian dinas

g) Biaya bunga utang

k) Biaya depresiasi alat studio dan alat komunikasi (operasional)

Jenis belanja ini untuk bagian belanja pelayanan publik terdiri atas objek belanja berikut ini :

a) Biaya bahan pakai habis kantor b) Biaya jasa kantor

c) Biaya cetak dan penggandaan keperluan kantor d) Biaya sewa kantor

e) Biaya makanan dan minuman kantor f) Biaya pakaian dinas

g) Biaya bunga utang

h) Biaya depresiasi gedung (operasional) i) Biaya depresiasi alat-alat besar (operasional) j) Biaya depresiasi alat angkutan (operasional)

k) Biaya depresiasi alat bengkel dan alat ukur (operasional) l) Biaya depresiasi alat pertanian (operasional)

m) Biaya depresiasi alat kantor dan rumah tangga

n) Biaya depresiasi alat studio dan alat komunikasi (operasional) o) Biaya depresiasi alat-alat kedokteran (operasional)

p) Biaya depresiasi alat-alat laboratorium (operasional)

Menurut Halim (2004 :71), “objek belanja dari jenis belanja ini untuk bagian belanja aparatur daerah meliputi biaya perjalanan dinas, sedangkan untuk bagian belanja pelayanan publik meliputi biaya perjalanan dinas, biaya perjalanan pindah, dan biaya pemulangan pegawai yang gugur dan dipensiunkan.”

Menurut Halim (2004 , 71), “belanja pemeliharaan merupakan belanja pemerintah daerah untuk pemeliharaan barang daerah.”

Objek belanja dari jenis belanja pemeliharaan untuk bagian belanja aparatur daerah terdiri atas :

a) Biaya pemeliharaan bangunan gedung b) Biaya pemeliharaan alat-alat angkutan

c) Biaya pemeliharaan alat-alat kantor dan rumah tangga d) Biaya pemeliharaan alat-alat studio dan alat komunikasi e) Biaya pemeliharaan buku perpustakaan

f) Biaya pemeliharaan alat-alat persenjataan

Objek Belanja untuk Jenis Belanja Pemeliharaan untuk Bagian Belanja Pelayanan Publik terdiri atas :

a) Biaya pemeliharaan jalan dan jembatan b) Biaya pemeliharaan bangunan air (irigasi) c) Biaya pemeliharaan instalasi

d) Biaya pemeliharaan jaringan

g) Biaya pemeliharaan alat-alat besar h) Biaya pemeliharaan alat-alat angkutan i) Biaya pemeliharaan alat-alat bengkel j) Biaya pemeliharaan alat-alat pertanian

k) Biaya pemeliharaan alat-alat kantor dan rumah tangga l) Biaya pemeliharaan alat-alat studio dan alat komunikasi m) Biaya pemeliharaan alat-alat kedokteran

n) Biaya pemeliharaan alat-alat laboratorium o) Biaya pemeliharaan buku perpustakaan

p) Biaya pemeliharaan barang bercorak kesenian, kebudayaan q) Biaya pemeliharaan hewan, ternak, serta tanaman

r) Biaya pemeliharaan alat-alat persenjataan

2) Belanja Operasi dan Pemeliharaan

Menurut Halim (2004 : 72), “belanja operasi dan pemeliharaan merupakan semua belanja pemerintah daerah yang berhubungan dengan aktivitas atau pelayanan publik.”

Menurut Halim (2004 : 72), kelompok belanja ini meliputi jenis belanja : “1) belanja pegawai/ personalia, 2) belanja barang dan jasa, 3) belanja perjalanan dinas, 4) belanja pemeliharaan.”

Jenis belanja barang dan jasa baik untuk bagian belanja aparatur daerah maupun pelayanan publik meliputi objek belanja :

a) Biaya bahan/ material b) Biaya jasa pihak ketiga c) Biaya cetak dan penggandaan d) Biaya sewa

e) Biaya makanan dan minuman f) Biaya bunga utang

g) Biaya pakaian kerja.

“Jenis belanja perjalanan dinas dan jenis belanja pemeliharaan memiliki klasifikasi yang sama dengan klasifikasi jenis belanja ini pada kelompok belanja administrasi umum, baik untuk bagian belanja aparatur daerah maupun pelayanan publik.” (Halim, 2004 : 73)

3) Belanja Modal

Menurut Halim (2004 : 73), “belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum.”

Kelompok belanja ini mencakup jenis belanja berikut, baik untuk bagian aparatur daerah maupun pelayanan publik :

a) Belanja modal tanah

c) Belanja modal bangunan air (irigasi) d) Belanja modal instalasi

e) Belanja modal jaringan

f) Belanja modal bangunan gedung g) Belanja modal monument

h) Belanja modal alat-alat besar i) Belanja modal alat-alat angkutan j) Belanja modal alat-alat bengkel k) Belanja modal alat-alat pertanian

l) Belanja modal alat-alat kantor dan rumah tangga m) Belanja modal alat-alat studio dan alat-alat komunikasi n) Belanja modal alat-alat kedokteran

o) Belanja modal alat-alat laboratorium p) Belanja modal buku/ perpustakaan

q) Belanja modal barang bercorak kesenian, kebudayaan r) Belanja modal hewan, ternak, serta tanaman

s) Belanja modal alat-alat persenjataan/ keamanan. 4) Belanja Bagi Hasil dan Bantuan Keuangan

untuk bagian belanja pelayanan publik) : “1) belanja bagi hasil retribusi kepada Pemerintah Desa, 2) belanja bantuan keuangan kepada Pemerintah Desa/ Kelurahan, 3) belanja bantuan keuangan kepada organisasi kemasyarakatan, 4) belanja bantuan keuangan kepada organisasi profesi.”

5) Belanja Tidak Tersangka

Menurut Halim (2004 : 73), “kelompok belanja tidak tersangka adalah belanja Pemerintah Daerah untuk pelayanan publik dalam rangka mengatasi bencana alam dan atau bencana sosial. Kelompok belanja ini terdiri atas jenis belanja tidak tersangka.”

2. Tingkat Kemandirian Keuangan Daerah

Dalam mengukur tingkat kemandirian keuangan daerah ini, Yunita (2008) mengukurnya dengan membandingkan PAD dengan total pendapatan yang diperoleh daerah tersebut yang diperoleh dari Laporan realisasi APBD. Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama Pemerintah pusat dan Provinsi) semakin rendah, dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen PAD. Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

Penggunaan dari analisis rasio pada sektor publik khususnya terhadap APBD memang belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara bulat mengenai nama dan kaidah pengukurannya. Meskipun demikian dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis efektif, efisien dan akuntabel, analisis rasio terhadap APBD perlu dilaksanakan, meskipun kaidah pengakuntansian dalam APBD berbeda dengan laporan keuangan yang dimiliki oleh perusahaan swasta.

Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

3. Hubungan Tingkat Kemandirian Keuangan Daerah dan Belanja Modal Tingkat kemandirian daerah menunjukan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber lain. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah , dan demikian sebaliknya.

tingkat kemandirian yang tinggi, belanja modal yang dikeluarkan oleh pemerintah daerah dalam memenuhi tingkat kesejahteraan masyarakat akan terpengaruh.

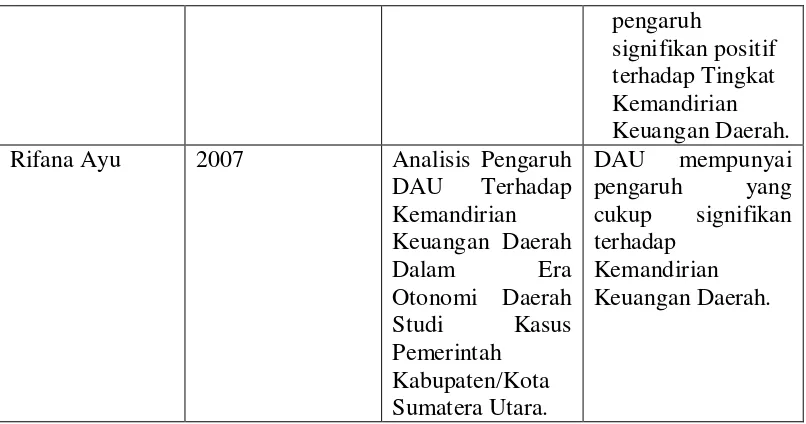

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama Peneliti Tahun

Penelitian Judul Hasil Penelitian Deva Resmetry 2008 Pengaruh Belanja

Modal Terhadap Pertumbuhan

Ekonomi

Kabupaten dan Kota di Provinsi Sumatera Utara. Aswin Wijaya 2009 Pengaruh Belanja

Modal

Belanja Modal tidak mempunyai

pengaruh signifikan

yang positif terhadap

peningkatan PAD.

Muliana 2009 Pengaruh Rasio Efektivitas PAD,

1. Secara parsial PAD berpengaruh 2. Secara simultan

pengaruh

signifikan positif terhadap Tingkat Kemandirian Keuangan Daerah. Rifana Ayu 2007 Analisis Pengaruh

DAU Terhadap

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan merupakan tempat penulis memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Berdasarkan latar belakang masalah dan perumusan masalah yang telah dijelaskan sebelumnya maka kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Kemandirian keuangan daerah ditunjukan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber lain.

Belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Dengan tingkat kemandirian yang tinggi, belanja modal yang dikeluarkan oleh pemerintah daerah dalam memenuhi tingkat kesejahteraan masyarakat akan terpengaruh.

D. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam perumusan preposisi yang dapat diuji secara empiris.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel yang lainya ( Umar , 2003 : 30 ). Jadi, penelitian ini untuk mengetahui dan membuktikan hubungan antara dua variabel yaitu tingkat kemandirian daerah sebagai variabel independen dan belanja modal sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulanya (Sugiyono,2004:73). Populasi dalam penelitian ini adalah Pemerintah Kabupaten dan kota yang ada di Provinsi Sumatera Utara yaitu sebanyak 33 pemerintah daerah.

Adapun pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah sebagai berikut :

1. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan laporan APBD dalam situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

2. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan laporan keuangannya selama periode 2004-2007.

3. Kabupaten/ kota di Propinsi Sumatera yang laporan keuangannya telah memakai format Permendagri 13/ 2006

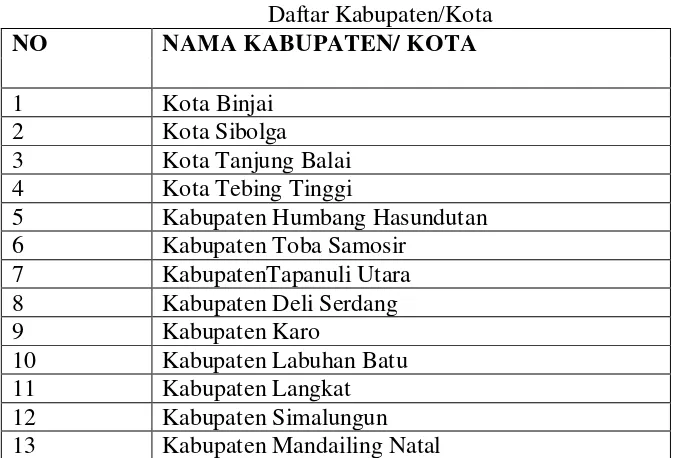

Daftar Kabupaten dan Kota yang menjadi sampel dalam penelitian ini adalah : Tabel 3.1

Daftar Kabupaten/Kota

NO NAMA KABUPATEN/ KOTA

1 Kota Binjai 2 Kota Sibolga 3 Kota Tanjung Balai 4 Kota Tebing Tinggi

5 Kabupaten Humbang Hasundutan 6 Kabupaten Toba Samosir

7 KabupatenTapanuli Utara 8 Kabupaten Deli Serdang 9 Kabupaten Karo

10 Kabupaten Labuhan Batu 11 Kabupaten Langkat 12 Kabupaten Simalungun 13 Kabupaten Mandailing Natal

C. Jenis dan Sumber Data

disajikan baik oleh pihak pengumpul data primer atau data oleh pihak lain (Umar, 2001 : 69).

Dalam penelitian ini, peneliti menggunakan data poling yaitu data yang waktunya lebih dari satu waktu tertentu,tetapi atas beberapa sumber pada waktu yang bersamaan (Hadi,2006: 45). Sumber data dalam penelitian ini diperoleh dari

Badan Pusat Statistik (BPS),

sumber-sumber data lainnya.

D. Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah teknik dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang diperoleh dari Badan Pusat Statistik (BPS) dan mendownload dari situs

serta dari media cetak.

E. Defenisi Operasional

Variabel yang akan diukur dalam penelitian ini adalah Tingkat Kemandirian Keuangan Daerah yang akan termasuk ke dalam variabel bebas (variabel independen ; X), dan Belanja Modal yang termasuk ke dalam variabel terikat (variabel dependen ; Y).

Dalam penelitian ini terdapat dua variabel yaitu variabel bebas (variabel independen ; X) , dan variabel terikat (variabel dependen ; Y).

Kemandirian keuangan daerah (otonomi fiskal) menunujukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemertintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai pendapatan yang diperlukan daerah (Halim, 2004 : 69).

Rasio Kemandirian :

Pinjaman

dan

Pusat

Bantuan

PAD

2. Variabel Dependen ( Y )

Belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset daerah.

F. Metode Analisis Data 1. Pengujian asumsi klasik

Uji ini untuk mengestimasi suatu regresi dengan meminimalkan kuadrat kesalahan setiap observasi.

a. Uji Normalitas

> 0,05, maka distribusi data normal dan dapat dilakukan Model Regresi Berganda.

b. Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel penggangu ( e t ) pada periode tertentu dengan variabel penggangu sebelumnya ( e t-1 ) . Model regresi linear berganda terbebas dari autokorelasi jika nilai Durbin Watson hitung terletak di antara daerah No Autokorelasi , penentuan letak tersebut dibantu dengan tabel dl dan du , dibantu dengan nilai k ( Jumlah Variabel Independen ).

c. Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas, namun jika sebaliknya disebut heterokedasitas. Pengujian ini dilakukan dengan menggunakan SPSS (Statistics Package for social Sciences) release 15.

2. Pengujian Hipotesis

independen dan satu buah variabel dependen. Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (penjelas/ bebas), dengan tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Model persamaan regresi untuk menguji hipotesis dengan formulasi sebagai berikut :

Y= a + bX + e Keterangan:

Y = Belanja Modal a = Konstanta

b = Koefisien Regresi Tingkat Kemandirian X = Tingkat Kemandirian

e = Error (Penggangu)

Uji Signifikasi Parsial ( Uji – t )

Uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu belanja modal terhadap variabel dependen yaitu pertumbuhan ekonomi secara parsial.

Ho : b1,= 0, artinya belanja modal secara parsial tidak berpengaruh terhadap pertumbuhan ekonomi daerah,

Ha : b1 ≠ 0, artinya belanja modal secara parsial berpengaruh terhadap

pertumbuhan ekonomi daerah.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 85) adalah sebagai berikut:

a. apabila nilai probabilitas t hitung < 5% dan t hitung > t tabel, maka hipotesis Ha diterima (Ho ditolak),

b. apabila nilai probabilitas t hitung > 5% dan t hitung < t tabel, maka hipotesis Ho diterima (Ha ditolak).

G. Jadwal Penelitian

Tabel 3.2

Jadwal penelitian direncanakan sebagai berikut : Tahap Penyelesaian

Tahun 2009

Juli Agus Sep Okt Nop Des

Pengajuan Judul

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Wilayah Sumatera Utara

Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1° - 4° Lintang Utara dan 98°- 100° Bujur Timur atau terbesar ketujuh dari luas wilayah Republik Indonesia. Batas wilayah Sumatera Utara sebagai berikut:

Utara : berbatasan dengan Propinsi Nangroe Aceh Darussalam. Selatan : berbatasan dengan Sumatera Barat dan Riau.

Barat : berbatasan dengan Samudera Hindia. Timur : berbatasan dengan Selat Malaka.

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas 3 kelompok wilayah yaitu:

1) Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga, dan Nias),

2) Dataran Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo, dan Dairi),

3) Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung Balai, dan Labuhan Batu).

km² dibagi kepada 22 kabupaten, 7 kota. 325 kecamatan, dan 5.456 kelurahan/desa.

Sumatera Utara merupakan provinsi keempat terbesar jumlah penduduknya di Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu, Batak, Nias, Aceh, Minangkabau, Jawa dan menganut berbagai agama seperti Islam, Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya. Menurut hasil pencacahan lengkap Sensus Penduduk (SP) 2000, penduduk Propinsi Sumatera Utara berjumlah 11,5 juta jiwa (seperlima dari 203,5 juta jiwa penduduk Indonesia) dengan pertumbuhan 1,20 % per tahun sejak tahun 1990. Jumlah tersebut bertambah menjadi sekitar 11,9 juta jiwa pada tahun 2003 berdasarkan Hasil Sementara Pendaftaran Pemilih dan Pendaftaran Penduduk. Selanjutnya dari hasil estimasi jumlah penduduk pada Juni 2005 diperkirakan sebesar 12,3 juta jiwa. Kepadatan penduduk Sumatera Utara tahun 1990 adalah 143 jiwa per km² da tahun 2005 meningkat menjadi 172 jiwa per km².

Tabel 4.1

Pemerintahan Kota Sumatera Utara

Sumber : situs

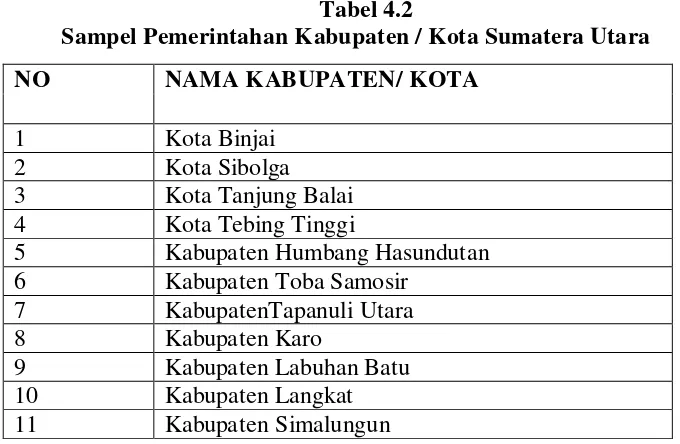

Daftar Kabupaten dan Kota yang menjadi sampel dalam penelitian ini adalah : Tabel 4.2

Sampel Pemerintahan Kabupaten / Kota Sumatera Utara

NO NAMA KABUPATEN/ KOTA

1 Kota Binjai 2 Kota Sibolga 3 Kota Tanjung Balai 4 Kota Tebing Tinggi

5 Kabupaten Humbang Hasundutan 6 Kabupaten Toba Samosir

7 KabupatenTapanuli Utara 8 Kabupaten Karo

9 Kabupaten Labuhan Batu 10 Kabupaten Langkat 11 Kabupaten Simalungun

No Nama Kota

1 Kota Binjai 2 Kota Medan

3 Kota Pematang Siantar 4 Kota Sibolga

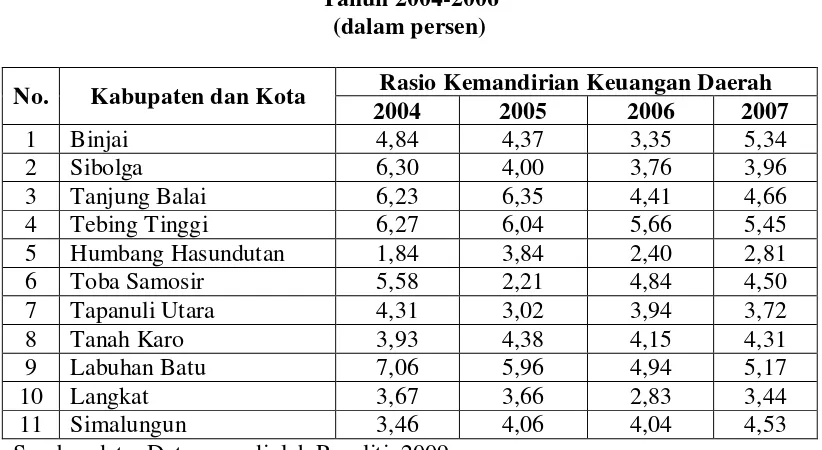

1. Data Kemandirian Keuangan Daerah Tabel 4.3

Rasio Kemandirian Keuangan Daerah Tahun 2004-2006

(dalam persen)

No. Kabupaten dan Kota Rasio Kemandirian Keuangan Daerah

2004 2005 2006 2007

1 Binjai 4,84 4,37 3,35 5,34

2 Sibolga 6,30 4,00 3,76 3,96

3 Tanjung Balai 6,23 6,35 4,41 4,66

4 Tebing Tinggi 6,27 6,04 5,66 5,45

5 Humbang Hasundutan 1,84 3,84 2,40 2,81

6 Toba Samosir 5,58 2,21 4,84 4,50

7 Tapanuli Utara 4,31 3,02 3,94 3,72

8 Tanah Karo 3,93 4,38 4,15 4,31

9 Labuhan Batu 7,06 5,96 4,94 5,17

10 Langkat 3,67 3,66 2,83 3,44

11 Simalungun 3,46 4,06 4,04 4,53

Sumber data: Data yang diolah Peneliti, 2009

keuangan daerah terendah dimiliki oleh Kabupaten Toba Samosir sebesar 2,21%. Pada tahun 2006, rasio kemandirian keuangan daerah tertinggi dimiliki oleh Kota Tebing Tinggi 5,66%, sedangkan rasio kemandirian keuangan daerah terendah dimiliki oleh Kabupaten Humbang Hasundutan sebesar 2,40%.

2. Data Belanja Modal 2004-2006

B. Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang untuk membaca data serta memahami maksudnya. Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang digunakan dalam penelitian ini.

Tabel 4.5. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_Tingkat_kemandirian 44 ,61 1,95 1,4424 ,29163

LN_Belanja_Modal 44 5,23 12,39 10,9288 1,13811

Valid N (listwise) 44

Sumber : Diolah dari SPSS, 2009

a. variabel Kemandirian (Y) memiliki nilai minimum 0,61, nilai maksimum 1,95, rata-rata Tingkat Kemandirian 1,4424 dan standar deviasi sebesar 0,29163 dengan jumlah sampel sebanyak 44.

b. variabel Belanja Modal memiliki nilai minimum 5,23, nilai maksimum 12,39, rata-rata variabel Belanja Modal 10,9288 dan standar deviasi sebesar 1,13811 dengan jumlah sampel sebanyak 44.

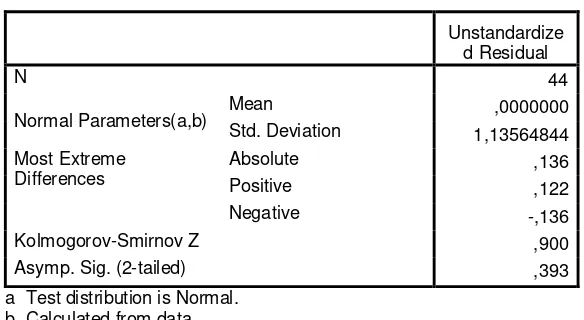

C. Pengujian Asumsi Klasik 1. Uji Normalitas

skewness/kurtosis dan uji nonparametrik Kolmogorov Smirnov. Oleh karena itu, dilakukanlah uji nonparametrik Kolmogorov Smirnov dengan hasil sebagai berikut:

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 44

Normal Parameters(a,b) Mean Std. Deviation ,0000000 1,13564844

Kolmogorov-Smirnov Z ,900

Asymp. Sig. (2-tailed) ,393

a Test distribution is Normal. b Calculated from data.

Sumber : Diolah dari SPSS, 2009

Uji Kolmogorov Smirnov (K-S) dilakukan dengan membuat hipotesis: Ho : data residual berdistribusi normal (sig. > 0,05)

Ha : data residual tidak berdistribusi normal (sig. < 0,05)

Gambar 4.1

Regression Standardized Residual

2

0

-2

-4

Frequency

25

2015

1050

HistogramDependent Variable: LN_Belanja_Modal

Hasil uji normalitas di atas memperlihatkan bahwa pada grafik histogram di atas distribusi data mengikuti kurva berbentuk lonceng yang tidak menceng

(skewness) kiri maupun menceng kanan atau bisa disimpulkan bahwa data

tersebut normal.

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual Dependent Variable: LN_Belanja_Modal

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Heteroskedastisitas ini dapat dilihat dengan grafik scatterplot.

Berdasarkan grafik scatterplot, dapat terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas pada model regresi.

Regression Standardized Predicted Value

Berdasarkan grafik scatterplot, dapat terlihat bahwa titik-titik tidak menyebar secara tidak acak serta menyempit (menumpuk) baik di atas maupun di bawah angka 0 pada sumbu Y. Sehingga dapat disimpulkan bahwa terjadi heteroskedastisitas pada model regresi. Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan salah satu dari tiga cara yang telah dikemukakan pada bab sebelumnya, yaitu dengan menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma natural (Ln). Sehingga dari belanja modal menjadi Ln belanja modal. Kemudian data diuji ulang berdasarkan asumsi normalitas.

3. Uji Autokorelasi

waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observassi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/ kelompok cenderung mempengaruhi “gangguan” pada individu/ kelompok yang sama pada periode berikutnya.

Menurut Santoso dalam Yunita (2008 : 28) untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W diatas +2 berarti ada autokorelasi negatif.

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini: Tabel 4.7

Model Summaryb

Change F Change df1 df2 Sig. F Change

Change Statistics

Sumber : Diolah dari SPSS, 2009

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 1.229. Nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 0,05 (5%), jumlah sampel 44 (n) dan jumlah variabel independen 1 (k=1). Dari kriteria yang telah dipaparkan, maka dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

D. Pengujian Hipotesis

Untuk mengetahui apakah Variabel independen yaitu Tingkat Kemandirian berpengaruh Uji hipotesis dilakukan dengan menggunakan analisis regresi. Pengujian hipotesis dilakukan untuk melihat apakah Tingkat Kemandirian Keuangan Daerah berpengaruh secara signifikan terhadap Belanja Modal. Hasil uji hipotesis dapat dilihat pada tabel berikut ini.

Coefficients(a)

Coefficientsa

11,298 ,884 12,783 ,000

-,256 ,601 -,066 -,427 ,672 1,000 1,000

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: LN_Belanja_Modal a.

a Dependent Variable: Belanjamodal

Sumber : Diolah dari SPSS, 2009

Sehingga dapat diperoleh nilai persamaan regresi : LnY = 11,298 + -0,25 LnX

Berdasarkan model pengujian hipotesis di atas, maka pengujian hipotesis dapat dilakukan dengan menggunakan uji t dengan ketentuan sebagai berikut : - Ho ; t hitung ≤ t tabel

- Ha ; t hitung ≥ t tabel

E. Pembahasan Hasil Penelitian

Variabel independen dalam penelitian ini adalah Tingkat Kemandirian Daerah, sedangkan variabel dependen dalam penelitian ini adalah Belanja Modal. Berdasarkan uji hipotesis yang telah teruji dapat terlihat bahwa Tingkat Kemandirian Daerah tidak berpengaruh terhadap Belanja Modal. Hal ini ditunjukkan pada hasil Output SPSS bahwa nilai R square hanya sebesar 0,04%, jauh di bawah 0,5%. Hal ini berarti Belanja Modal Pemerintah Kabupaten/Kota di Sumatera Utara belum sepenuhnya didasarkan pada tingkat kemandirian pemerintahnya dan masih tergantung dari dana ekstern.

Dilihat dari statistik deskriptif yang di dapat bahwa variabel tingkat kemandirian keuangan daerah memiliki nilai minimum 0,61, nilai maksimum 1,95, rata-rata tingkat kemandirian keuangan daerah adalah 1,4424 dengan standar deviasi sebesar 0,29163. Sedangkan variabel belanja modal memiliki nilai minimum 5,23, nilai maksimum 12,39, rata-rata belanja modal 10,9288 adalah dengan standar deviasi sebesar 1,13811.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil data dan pengujian hipotesis, maka dapat ditarik kesimpulan sebagai berikut : Tingkat Kemandirian Keuangan Daerah tidak mempunyai pengaruh terhadap Belanja Modal Daerah tampak pada nilai koefisien determinasi sebesar 0,001 jauh dibawah 0,5 pada Pemerintah Kabupaten/Kota di Sumatera Utara.

B. Saran

Berdasarkan hasil dan kesimpulan penelitian, maka penulis dapat mengemukakan saran sebagai berikut :

2. Pemerintah seharusnya concern terhadap ide pelaksanaan otonomi daerah agar kemandirian keuangan daerah dapat diwujudkan dengan tegas dan ketergantungan yang tinggi terhadap dana eksternal dapat berkurang. Di satu sisi pemerintah melaksanakan otonomi daerah yang berimplikasi penyerahan sumber-sumber pendapatan langsung kepada daerah. Namun di sisi lain daerah justru masih diberi bantuan yang besarnya makin tahun makin besar. Perubahan yang dapat diwujudkan mungkin berupa berbagai kegiatan yang bersifat intensifikasi dan ekstensifikasi sumber pendapatan daerah sehingga nantinya daerah semakin mandiri dalam pengelolaan daerahnya.

3. Dalam mengambil kebijakan hendaknya pemerintah daerah memikirkan dampak-dampaknya terhadap keuangan daerah baik jangka pendek maupun jangka panjang sehingga kebijakan yang diambil adalah solusi yang positif dan optimal.

DAFTAR PUSTAKA

Abdullah, Syukriy dan Halim Abdul, 2004. “Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah : Studi Kasus Kabupaten/ Kota di Jawa dan Bali”, Proceeding Simposium Nasional Akuntansi VI,

Bastian, Indra, 2006. Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Jakarta 16-17 Oktober 2003, Surabaya, hal. 1140

BPS, 2004. Statistik Keuangan Pemerintah Daerah, Badan Pusat Statistik: Propinsi Sumatera Utara.

BPS, 2005. Statistik Keuangan Pemerintah Daerah, Badan Pusat Statistik Propinsi Sumatera Utara.

BPS, 2006. Statistik Keuangan Pemerintah Daerah, Badan Pusat Statistik Propinsi Sumatera Utara.

Departemen Keuangan Republik Indonesia, Direktorat Jenderal Perimbangan Keuangan, Laporan APBD, 20 Oktober 2008,

Erlina, Sri Mulyani . 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen . Cet. 1.- .USU Press,

Ghozali, Imam dan Fuad, 2005. Aplikasi analisis Multivariate dengan Program SPSS, Edisi Tiga, Undip, Semarang.

Halim, Abdul, 2004. Akuntansi Keuangan Daerah, Edisi Revisi, Penerbit Salemba Empat, Jakarta.

Halim, Abdul dan Jamal Abdul Nasir, 2006. “Kajian tentang Keuangan Daerah Pemerintah Kota Malang”, Jurnal Manajemen Usahawan, Nomor 06 Th XXXV Juni 2006, Lembaga Management FE-UI, Jakarta, hal.42.

Jurusan Akuntansi, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian Dan Penulisan Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan

Kabupaten di Propinsi Sumatera Utara, 2008, http:// id.wikipedia.org/ wiki/ Kategori:Kabupaten_di_Sumatera_Utara.

Mahsun, Mohammad, 2006. Pengukuran Kinerja Sektor Publik, Edisi Pertama, BPFE-Yogyakarta, Yogyakarta.

Pemerintah Provinsi Sumatera Utara, Kabupaten dan Kota di Provinsi Sumatera Utara, 2008,

Sugioyono, 2004. Metode Penelitian Bisnis, Cetakan Kedelapan, Penerbit Alfabeta, Bandung.

www. sumutprov. go. id

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Yunita, Dewi Anggra, 2008. “Pengaruh Rasio Efektivitas PAD dan DAU terhadap Tingkat Kemandirian Keuangan Daerah pada Pemkab/Pemko di Sumatera Utara”, Skripsi, Universitas Sumatera Utara Fakultas Ekonomi, Medan.

Lampiran i

KABUPATEN DI SUMATERA UTARA

No Nama Kabupaten

1 Kabupaten Tapanuli Selatan 2 Kabupaten Batubara

3 Kabupaten Humbang Hasundutan 4 Kabupaten Toba Samosir

5 Kabupaten Dairi

6 Kabupaten Tapanuli Tengah 7 Kabupaten Asahan

8 Kabupaten Pakphak Barat 9 KabupatenTapanuli Utara 10 Kabupaten Nias Selatan 11 Kabupaten Deli Serdang 12 Kabupaten Tanah Karo 13 Kabupaten Serdang Bedagai 14 Kabupaten Samosir

15 Kabupaten Nias

16 Kabupaten Labuhan Batu 17 Kabupaten Mandailing Natal 18 Kabupaten Langkat

Sumber : situs

Lampiran ii HASIL ANALISIS STATISTIK DENGAN SPSS VERSI 15.0 Descriptives

Valid N (listwise)

44

Sumber : Diolah dari SPSS, 2009

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test As ymp. Sig. (2-tailed)

Unstandardiz ed Res idual

Test distribution is Normal. a.

Regression Standardized Residual

2

0

-2

-4

Frequency

25

20

15

10

5

0

HistogramDependent Variable: LN_Belanja_Modal

Mean =-1.0E-15Std. Dev. =0.988

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

E

xpect

ed

C

um

P

rob

1.0

0.8

0.6

0.4

0.2

0.0

Regression Standardized Predicted Value

Hasil Uji Autokorelasi

Model Summaryb

Model Summaryb

Change F Change df1 df2 Sig. F Change Change Statistics

11,298 ,884 12,783 ,000

-,256 ,601 -,066 -,427 ,672 1,000 1,000

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: LN_Belanja_Modal a.

Hasil Uji t

Coefficientsa

11,298 ,884 12,783 ,000

-,256 ,601 -,066 -,427 ,672 1,000 1,000

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics