BAB III

KERANGKA KONSEP DAN HIPOTESIS

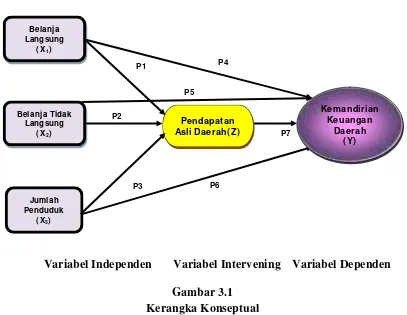

3.1 Kerangka Konsep

Berdasarkan latar belakang, rumusan masalah, landasan teori dan review penelitian terdahulu sebagaimana telah dikemukakan maka hubungan antar variabel dapat digambarkan melalui model kerangka konsep penelitian pada gambar 3.1 berikut ini :

Belanja Daerah (X)

Variabel Independen Variabel Intervening Variabel Dependen

Gambar 3.1 Kerangka Konseptual

Dalam gambar di atas menunjukkan variabel independen yaitu belanja langsung, belanja tidak langsung dan Jumlah Penduduk serta variabel dependen yaitu kemandirian keuangan daerah dan penadapatan asli daerah menjadi variabel

38

intervening dalam penelitian ini. Variabel independen ini diprediksi akan mempengaruhi variabel dependen dalam arti peningkatan dan penurunan yaitu belanja langsung, belanja tidak langsung dan Jumlah Penduduk akan menaikkan atau menurunkan kemandirian keuangan daerah.

Belanja langsung yang terdiri dari belanja pegawai, belanja barang dan jasa; dan belanja modal diprediksi akan mempengaruhi pendapatan asli daerah. Dalam merealisasikan pengadaan barang jasa pemerintah, bagi pihak penyedia barang dan jasa akan membutuhkan perijinan yang diperoleh dengan membayar pajak dan retribusi daerah, hal ini tentunya akan meningkatkan pendapatan asli daerah.

Begitu juga halnya dengan belanja tidak langsung yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi basil, bantuan keuangan dan belanja tidak terduga diprediksi juga mempengaruhi pendapatan asli daerah. Dengan dikucurkannya bantuan sosial kepada masyarakat tentu memberikan kontribusi dalam peningkatan pendapatan asli daerah.

3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dijelaskan dan digambarkan sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Belanja daerah (diproksi dengan belanja langsung dan belanja tidak langsung), jumlah penduduk dan pendapatan asli daerah secara simultan dan parsial berpengaruh langsung terhadap kemandirian keuangan daerah pada Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara. H2 : Belanja daerah (diproksi dengan belanja langsung dan belanja tidak

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenispenelitian yang digunakan dalam penelitian ini adalah kausalitas.Desain penelitian kausalitas adalah desain penelitian yang disusun untuk meneliti kemungkinan adanya hubungan sebab akibat antar variabel (Sanusi, 2011 : 14).

4.2 Lokasi dan Waktu Penelitian

Dalam mengumpulkan data yang dibutuhkan dalam penelitian ini peneliti memperolehnya dari Perpustakaan Badan Pusat Statistik Propinsi Sumatera Utara yang beralamat di Jalan Asrama No 179, Medan disamping juga menggunakan laporan dan pertanggungjawaban APBD Kabupaten/Kota Propinsi Sumatera Utara, sekaligus

mengakses situsPenelitian dilakukan

dengan waktu yang bertahap (bulan September 2015-Juni 2016).

4.3 Populasi dan Sampel Penelitian

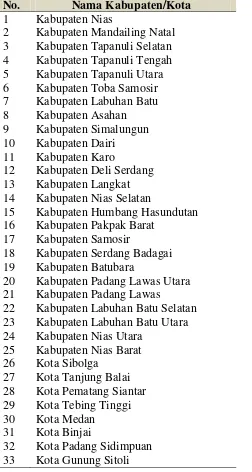

sampel penelitian yaitu sampel sebanyak 33 Kabupaten/Kota (tabel 4.1), periode amatan penelitian selama 5 tahun (2010-2014), sehingga unit analisis observasi menjadi 165 sampel (5 x 33 = 165).

Tabel 4.1

Daftar Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara Tahun 2010-2014

No. Nama Kabupaten/Kota

1 Kabupaten Nias

2 Kabupaten Mandailing Natal 3 Kabupaten Tapanuli Selatan 4 Kabupaten Tapanuli Tengah 5 Kabupaten Tapanuli Utara 6 Kabupaten Toba Samosir 7 Kabupaten Labuhan Batu 8 Kabupaten Asahan 9 Kabupaten Simalungun 10 Kabupaten Dairi 11 Kabupaten Karo

12 Kabupaten Deli Serdang 13 Kabupaten Langkat 14 Kabupaten Nias Selatan

15 Kabupaten Humbang Hasundutan 16 Kabupaten Pakpak Barat

17 Kabupaten Samosir

18 Kabupaten Serdang Badagai 19 Kabupaten Batubara

20 Kabupaten Padang Lawas Utara 21 Kabupaten Padang Lawas

22 Kabupaten Labuhan Batu Selatan 23 Kabupaten Labuhan Batu Utara 24 Kabupaten Nias Utara

25 Kabupaten Nias Barat 26 Kota Sibolga

27 Kota Tanjung Balai 28 Kota Pematang Siantar 29 Kota Tebing Tinggi 30 Kota Medan

31 Kota Binjai

32 Kota Padang Sidimpuan 33 Kota Gunung Sitoli Sumber :

4.4 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan metode dokumentasi. Metode pengumpulan data dengan dokumentasi merupakan suatu cara untuk mencari data mengenai hal-hal atau variabel yang terkait dengan penelitian. Metode ini ditujukan untuk memperoleh data langsung dari tempat penelitian, meliputi laporan, buku-buku yang relevan, peraturan-peraturan, laporan kegiatan, dan data-data yang relevan dengan penelitian tersebut (Ridwan, 2008). Data penelitian merupakan data sekunder yang diperoleh dari arsip perpustakaan Badan Pusat Statistik Propinsi Sumatera Utara.

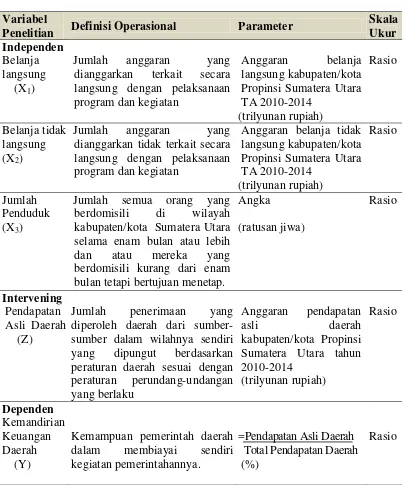

4.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah memberikan pengertian terhadap suatu variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur atau memanipulasinya (Sularso, 2003).

4.5.1. Variabel Independen

1. Belanja Langsung (X1)

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan (dalam satuan trilyun rupiah) dengan skala rasio.

2. Belanja Tidak Langsung (X2)

44

3. Jumlah Penduduk (X3)

Jumlah penduduk adalah jumlah semua orang yang berdomisili di wilayah kabupaten/kota Sumatera Utara selama enam bulan atau lebih dan atau mereka yang berdomisili kurang dari enam bulan tetapi bertujuan menetap, (dalam satuan ratusan jiwa) dengan skala rasio.

4.5.2. Variabel Intervening

Pendapatan Asli Daerah (Z)

Pendapatan asli daerah adalah merupakan semua penerimaan yang diperoleh daerah dari sumber-sumber dalam wilahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku (dalam satuan trilyun rupiah) dengan skala rasio.

4.5.3. Variabel Dependen

Kemandirian Keuangan Daerah (Y)

Kemandirian keuangan daerah yaitu kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat. Rasio kemandirian ditunjukkan oleh besarnya pendapatan asli daerah dibandingkan dengan total pendapatan daerah yang diukur dengan skala rasio dalam satuan persen.

Tabel 4.2

Definisi Operasional dan Pengukuran Variabel

Variabel

Penelitian Definisi Operasional Parameter

Skala

Jumlah anggaran yang dianggarkan terkait secara

Jumlah anggaran yang dianggarkan tidak terkait secara langsung dengan pelaksanaan

Jumlah semua orang yang berdomisili di wilayah kabupaten/kota Sumatera Utara selama enam bulan atau lebih dan atau mereka yang berdomisili kurang dari enam bulan tetapi bertujuan menetap.

Angka sumber dalam wilahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan

Kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahannya.

=Pendapatan Asli Daerah Total Pendapatan Daerah

(%)

46

4.6. Metode Analisis Data

Metode Analisis yang digunakan adalah analisis statistik deskriptif, uji asumsi klasik dan uji hipotesis. Hipotesis diuji dengaan analisis linear berganda dan analisis jalur (path analyisis). Ghozali (2013:96) mengatakan “Analisis regresi berganda adalah hubungan dua variabel atau lebih serta menunjukkan arah hubungan antara variabel dependen dan variabel independen”. Menurut Ghozali (2013: 249), “Analisis jalur merupakan perluasan jalur dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model causal) yang telah ditetapkan sebelumnya berdasarkan teori”.

Untuk hipotesis 1

Y = α + β1X1+ β2X2+β3X3 + β4Z + ε ... (1)

Untuk hipotesis 2

Z = α + β1X1+ β2X2+β3X3 + ε .....(2)

Keterangan : Y = kemandirian keuangan daerah Z = pendapatan asli daerah X1 = belanja langsung

X2 = belanja tidak langsung

X3 = jumlah penduduk

β1, β2, β3, β4 = koefisien regresi

α = konstanta

4.6.1. AnalisisStatistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai variabel penelitian serta ringkasan data-data penelitian seperti belanja langsung, belanja tidak langsung, jumlah penduduk, pendapatan asli daerah dan kemandirian keuangan daerah. Pengukuran yang digunakan dalam penelitian ini menggunakan nilai minimum, nilai maksimum, rata-rata, standar deviasi dan skewness (kemencengan distribusi).

4.6.2. Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis, maka perlu dilakukan uji asumsi klasik. Pada penelitian ini data yang digunakan adalah pool data yaitu gabungan

cross sectional dan time series sehingga uji autokorelasi tidak dibutuhkan dalam pengujian penelitian ini. Uji Autokorelasi yaitu data yang digunakan pada data runtun waktu (time series). Uji ini bertujuan umtuk melihat apakah dalam suatu regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Uji Autokorelasi dapat dilakukan dengan uji Durbin-Watson (DW), Ghozali (2013). Uji asumsi klasik yang akan dipakai adalah uji normalitas, Multikoloniearitas, dan heteroskedastisitas.

4.6.2.1. Uji Normalitas

48

parametrik tidak dapat digunakan.” Dalam penelitian ini uji normalitas data yang digunakan adalah dengan uji Kolmogorov Smirnov, dengan melihat tingkat signifikansi 5%. Dasar pengambilan keputusan daru uji normalitas adalah dengan melihat probabilitas asymp.sig(2-tailed)> 0,05 maka data terdistribusi normaldan sebaliknya jika asymp.sig (2-tailed)< 0,05 maka data terdistribusi tidak normal.

4.6.2.2. Uji Multikolinearitas

Ghozali (2013) menyatakan uji multikolinearitas bertujuan “untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (tidak terjadi multikolinieritas). Untuk melakukan uji multikolinearitas dalam penelitian ini, penelitian menilai dari nilai tolerance dan

variance inflationfactor (VIF). Batas nilai tolerance adalah 0,10 dan batas VIF

adalah 10. Apabila nilai tolerance kurang dari 0,10 atau VIF lebih dari 10 maka disimpulkan terjadi multikolinieritas.

4.6.2.3. Uji Heterokedastisitas

Ghozali (2013) menyatakan uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

absolute residualnya (Gujarati, 2006). Nilai residual adalah selisih antara nilai observasi dengan nilai prediksi dan absolut adalah nilai mutlaknya, apabila nilai koefisien regresi dari masing-masing variabel independen dalam model regresi ini tidak signifikan secara statistik, maka dapat disimpulkan tidak terjadi heterokedastisitas.

4.6.3. Pengujian Hipotesis Penelitian

4.6.3.1. Uji Hipotesis Pertama (H1) dengan Regresi Linier Berganda

Analisis regresi linier berganda ini digunakan untuk mengetahui ada tidaknya pengaruh dari variabel bebas (independen) terhadap variabel terikat (dependen).

1. Besaran koefisien determinasi

Uji goodness of fit adalah untuk melihat kesesuaian model, atau seberapa besar kemampuan variabel bebas dalam menjelaskan varians variabel terikatnya. Uji goodness of fit ditentukan dengan nilai R Square yang tinggi yang mampu menjelaskan model dengan baik.

2. Uji simultan (uji statistik F)

Dalam penelitian ini akan dilakukan juga penelitian secara simultan (uji F). Uji statistik F digunakan untuk mengetahui pengaruh variabel bebas secara bersama-sama (simultan) terhadap variabel terikat. Uji ini digunakan untuk mengetahui apakah variabel independen (X1,X2,…Xn)

50

keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan adalah :

a. Apabila Fhitung > Ftabel atau sig < α = 5%, maka H1 diterima.

b. Apabila Fhitung < Ftabelatau sig > α = 5%,, maka H1 tidak dapat diterima.

3. uji parsial (uji statistik t)

Uji statistik t digunakan untuk menguji secara parsial masing-masing variabel. Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen (X1,X2,…Xn) secara parsial berpengaruh signifikan

terhadap variabel dependen (Y). Nilai ttabeldapat dilihat dengan

menggunakan table-t. Dasar pengambilan keputusan adalah : a. Apabila thitung > ttabel atau sig < α = 5%, maka H1 diterima.

b. Apabila thitung < ttabelatau sig > α = 5%, maka H1 tidak dapat diterima.

4.6.3.2. Uji Hipotesis Kedua (H2) dengan Path Analysis

Hipotesis kedua diuji dengan Path Analysis, meliputi uji pengaruh langsung, pengaruh tidak langsung dan pengaruh total antara variabel belanja langsung,

belanja tidak langsung dan jumlah pendudukterhadap kemandirian keuangan daerahmelalui pendapatan asli daerah. Menurut Ghozali (2013:249) uji path analysis untuk dapat menguji signifikansi pengaruh tidak langsung, maka kita perlu menghitung nilai t hitung uji Sobel dari koefisien dari persamaan αβ dengan

rumus sebagai berikut: t = αβ / Sαβ.

Nilai thitung uji Sobel ini dibandingkan dengan nilai ttabel, jika thitung uji Sobel

> nilai ttabel maka H2 dapat diterima. Pengaruh mediasi juga dapat dilakukan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Statistik Deskripsi

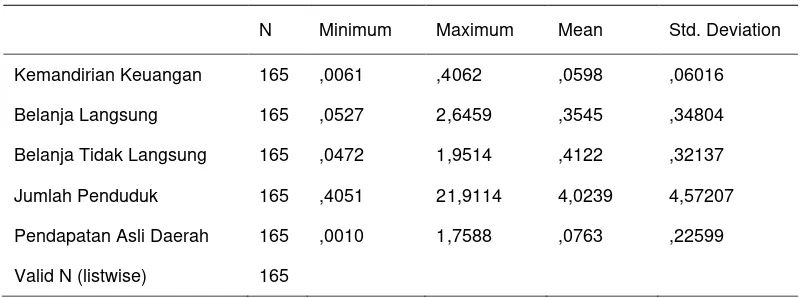

Pada dasarnya statistik deskriptif memberikan gambaran mengenai variabel-variabel penelitian yang diamati. Pengukuran statistik deskriptif dalam penelitian ini menghasilkan perhitungan sebagaimana tercantum dalam Tabel 5.1.

Tabel 5.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kemandirian Keuangan 165 ,0061 ,4062 ,0598 ,06016

Belanja Langsung 165 ,0527 2,6459 ,3545 ,34804

Belanja Tidak Langsung 165 ,0472 1,9514 ,4122 ,32137

Jumlah Penduduk 165 ,4051 21,9114 4,0239 4,57207

Pendapatan Asli Daerah 165 ,0010 1,7588 ,0763 ,22599

Valid N (listwise) 165

Sumber: Lampiran 3 (Data Diolah, 2016)

sebesar 0,0598 artinya keseluruhan Pemerintah Daerah Kabupaten/Kota di Propinsi Sumatera Utara mampu dan mandiri dalam membiayai kegiatan pemerintahannya.

Kemampuan atau kemandirian daerah dengan nilai tertinggi disandang oleh daerah Medan dengan nilai 0,4062 sedangkan kemampuan atau kemandirian daerah dengan nilai terendah disandang oleh Nias Utara dengan nilai 0,0061, adapun nilai standar deviasi Variabel Kemandirian Keuangan (Y) dalam penelitian ini adalah sebesar 0,06016. Nilai rata-rata lebih kecil dari nilai standar deviasi artinya menunjukan perbedaan kemampuan atau kemandirian daerah-daerah di Propinsi Sumatera Utara.

Kemudian halnya dengan variabel independen yaitu Belanja Langsung (X1) yang merupakan jumlah atau besarnya anggaran Daerah Kabupaten/Kota di

Propinsi Sumatera Utara yang dianggarkan terkait secara langsung dalam pelaksanaan program dan kegiatan yang terendah adalah diperoleh daerah Gunung Sitoli dengan nilai 0,0527 sedangkan penganggaran tertinggi dilakukan oleh daerah Medan dengan nilai 2,6459. Akan halnya dengan nilai standar deviasi pada variabel ini adalah sebesar 0,34804 sedangkan nilai rata-ratanya adalah sebesar 0,3545. Ini menjelaskan bahwa terdapat kesenjangan Daerah Kabupaten/Kota di Propinsi Sumatera Utara dalam penganggaran Belanja Langsung ini.

Seterusnya variabel independen Belanja Tidak Langsung (X2), nilai

54

tidak terkait langsung dengan pelaksanaan program dan kegiatan. Nilai rata-rata pada variabel ini adalah sebesar 0,4122 dibandingkan dengan nilai standar deviasi yang hanya berjumlah 0,32137. Dengan demikian kondisi ini menggambarkan bahwa juga terdapat kesenjangan Daerah Kabupaten/Kota di Propinsi Sumatera Utara dalam penganggaran Belanja Tidak Langsung ini, meliputi penganggaran belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga.

Untuk variabel Jumlah Penduduk (X3) nilai tertinggi adalah diperoleh

daerah Medan dengan nilai 21,9114 sedangkan terendah diperoleh daerah Pakpak Barat dengan nilai 0,4051. Standar deviasi sebesar 4,57207 artinya terdapat tingkat kesenjangan jumlah penduduk Daerah Kabupaten/Kota di Propinsi Sumatera Utara sebesar 4,57207. Nilai rata-rata jumlah penduduk adalah sebesar 4,0239.

5.1.2. Hasil Pengujian Asumsi Klasik

Pengujian Classical Normal Linear Regression Model untuk semua variabel yang terdiri dari uji normalitas, uji Multikoloniearitas, dan uji heteroskedastisitas dilakukan terlebih dahulu sebelum melakukan pengujian model regresi linear berganda metode enter dan PATH analysis.

5.1.2.1. Uji Normalitas Sebelum Transformasi

Uji Normalitas sebelum transformasidapat dilihat pada tabel 5.2, diperoleh nilai signifikan sebesar 0,000 < α = 0,05, menunjukkan bahwa sebaran data terjadi secara tidak normal. Dengan demikian dapat disimpulkan hasil pengujian tidak berdistribusi normal.

Tabel 5.2 Uji Normalitas Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parametersa,b Mean ,0000000

Std. Deviation 0,02233796

Most Extreme Differences

Absolute ,110

Positive ,110

Negative -,060

Test Statistic ,110

Asymp. Sig. (2-tailed) ,000c

a. Test distribution is Normal. b. Calculated from data.

Sumber: Lampiran 4 (Data Diolah, 2016)

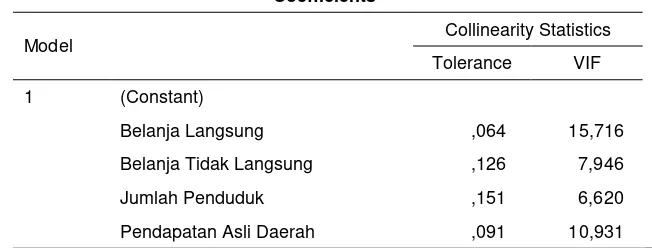

5.1.2.2. Uji Multikoloniearitas Sebelum Transformasi

Untuk menguji ada tidaknya Multikoloniearitas di antara variabel independen maka digunakan nilai variance inflation factors (VIF) dan nilai

56

Multikoloniearitas. Dalam hal tolerance > 0,10 atau nilai VIF < 10 maka Multikoloniearitas ditolak. Uji Multikoloniearitas pada penelitian ini dapat dilihat pada Tabel 5.3, menunjukkan variabel independen yaitu Belanja Langsung, Belanja Tidak Langsung, Jumlah Penduduk dan Pendapatan Asli Daerah terjadi Multikoloniearitas karena nilai Tolerance < 0,10 dan VIF > 10.

Tabel 5.3 Uji Multikoloniearitas Sebelum Transformasi

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Belanja Langsung ,064 15,716

Belanja Tidak Langsung ,126 7,946

Jumlah Penduduk ,151 6,620

Pendapatan Asli Daerah ,091 10,931

a. Dependent Variable: Kemandirian Keuangan

Sumber: Lampiran 5 (Data Diolah, 2016)

5.1.2.3. Uji Heteroskedastisitas Sebelum Transformasi

Pengujian Heteroskedastisitas, jika setiap variabel independen nilai signifikannya lebih besar dari α = 0,05, maka dapat disimpulkan tidak terjadi

heteroskedastisitas. Jika variabel independen (X) signifikan secara statistik mempengaruhi variabel dependen (Y) nilai Absolut Residual (ABS_RES), maka ada indikasi terjadi heteroskedastisitas, sebaliknya apabila variabel independen (X) signifikan secara statistik memengaruhi variabel dependen (Y) dengan nilai probabilitas signifikannya lebih tinggi dari tingkat kepercayaan α = 0,05, maka

bahwa tingkat signifikansi masing-masing variabel lebih kecil dari 5%. Jadi dapat disimpulkan model regresi mengandung adanya heteroskedastisitas.

Tabel 5.4 Uji Heteroskedastisitas Sebelum Transformasi

Coefficientsa

a. Dependent Variable: ABS_RES

Sumber : Lampiran 6 (Data Diolah, 2016)

Berdasarkan hasil uji asumsi klasik yang telah dilakukan, diketahui bahwa model regresi mengalami heteroskedastisitas, multikoloniearitasdan sebaran data tidak normal. Untuk mengobati terhadap pelanggaran asumsi klasik ini, model regresi ditransformasi dalam bentuk semi-log yaitu sebelah kanan persamaan yaitu variabel dependen ditransformasi menjadi bentuk logaritma natural (ln) dan sebelah kiri persamaan tetap, sehingga data belanja langsung (X1), belanja tidak

langsung (X2), jumlah penduduk (X3), pendapatan asli daerah (Z), menjadi Ln

belanja langsung (LnX1), Ln belanja tidak langsung (LnX2), Ln jumlah penduduk

(LnX3), Ln pendapatan asli daerah (LnZ).

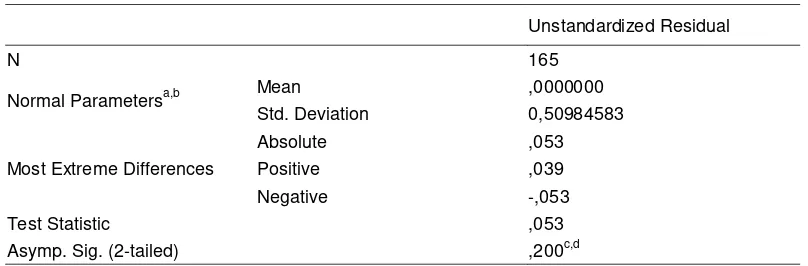

5.1.2.4. Uji Normalitas Setelah Transformasi

58

Pengujian normalitas data dilakukan dengan menggunakan One Sample

Kolmogorov-Smirnov Test, dengan melihat tingkat signifikansi 5%. Uji

Normalitas dapat dilihat pada tabel 5.5, diperoleh nilai signifikan sebesar 0,200 > α = 0,05,disimpulkan hasil pengujian berdistribusi normal.

Tabel 5.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parametersa,b Mean ,0000000

Std. Deviation 0,50984583

Most Extreme Differences

Absolute ,053

Positive ,039

Negative -,053

Test Statistic ,053

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Lampiran 4 (Data Diolah, 2016)

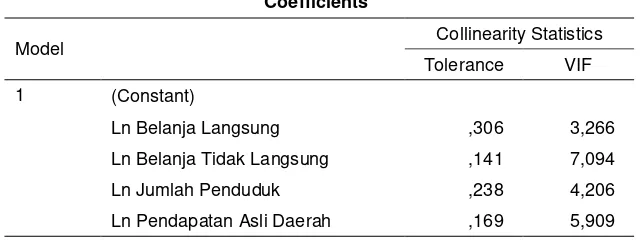

5.1.2.5. Uji Multikoloniearitas Setelah Transformasi

Tabel 5.6 Uji Multikoloniearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Ln Belanja Langsung ,306 3,266

Ln Belanja Tidak Langsung ,141 7,094

Ln Jumlah Penduduk ,238 4,206

Ln Pendapatan Asli Daerah ,169 5,909

a. Dependent Variable: Kemandirian Keuangan

Sumber: Lampiran 5 (Data Diolah, 2016)

Pada tabel 5.6 menunjukkan variabel independen yaitu Belanja Langsung, Belanja Tidak Langsung, Jumlah Penduduk dan Pendapatan Asli Daerah tidak terjadi Multikoloniearitas karena nilai Tolerance > 0,10 dan VIF < 10. Hal ini menunjukkan bahwa indikator variabel independen dalam penelitian ini tidak saling berkorelasi.

5.1.2.6. Uji Heteroskedastisitas Setelah Transformasi

Pengujian Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi ke observasi yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Cara untuk menguji heteroskedastisitas yaitu dengan uji Glejser. Uji Glejser meregresikan nilai absolut residual terhadap variabel independen (Gujarati dalam Ghozali, 2005:142). Jika setiap variabel independen nilai signifikannya lebih besar dari α = 0,05, maka dapat disimpulkan tidak terjadi

60

(X) signifikan secara statistik memengaruhi variabel dependen (Y) dengan nilai probabilitas signifikannya lebih tinggi dari tingkat kepercayaan α = 0,05, maka asumsi homoskedastisitas pada data model tersebut diterima. Uji Heteroskedastisitas pada penelitian ini dapat dilihat pada Tabel 5.7.

Tabel 5.7 Uji Heteroskedastisitas

Coefficientsa

a. Dependent Variable: ABS_RES2

Sumber : Lampiran 6 (Data Diolah, 2016)

Berdasarkan hasil yang diperoleh pada tabel 5.7, dapat dilihat bahwa tingkat signifikansi masing-masing variabel lebih besar dari 5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

5.1.3. Hasil Pengujian Hipotesis

5.1.3.1. Hasil Uji Hipotesis Pertama (H1) dengan Regresi Linear Berganda

Analisis regresi linier berganda ini digunakan untuk mengetahui ada tidaknya pengaruh dari variabel bebas (independen) terhadap variabel terikat (dependen). Tahapan analisis regresi linear berganda pada penelitian ini adalah uji koefisien determinasi, uji parsial (uji statistik t) dan uji simultan (uji statistik F).

5.1.3.1.1. Hasil Uji Koefisien Determinasi

Hasil Uji koefisien determinasi (R2) dapat dilihat pada tabel 5.8 berikut ini.

Tabel 5.8 Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,883a ,779 ,774 ,0286118 1,620

a. Predictors: (Constant), Ln Pendapatan Asli Daerah, Ln Belanja Langsung, Ln Belanja Tidak Langsung, Ln Jumlah Penduduk

b. Dependent Variable: Kemandirian Keuangan

Sumber : Lampiran 7 (Data Diolah, 2016)

1. Dari uji koefisien determinasi pada tabel 5.8, nilai R-square adalah 0,779. Hal ini berarti 77,9% variabel dependen Kemandirian Keuangan dapat dijelaskan oleh variabel independen yaitu Belanja Langsung, Belanja Tidak Langsung, Jumlah Penduduk dan Pendapatan Asli Daerah, sedangkan sisanya 22,1% dijelaskan oleh variabel-variabel lain yang tidak masuk dalam model penelitian ini.

62

5.1.3.1.2. Hasil Uji Hipotesis secara Simultan (Uji Statistik F)

Uji statistik F digunakan untuk mengetahui pengaruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Jika nilai Fhitung >

Ftabel atau sig < α = 5%, maka H1 diterima. Sebaliknya apabila nilai Fhitung <

Ftabelatau atau sig > α = 5%, maka H1 tidak dapat diterima. Hasil uji hipotesis

secara simultan (uji statistik F) dapat dilihat pada tabel 5.9 berikut ini.

Tabel 5.9 Hasil Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,463 4 ,116 141,275 ,000b

Residual ,131 160 ,001

Total ,594 164

a. Dependent Variable: Kemandirian Keuangan

b. Predictors: (Constant), Ln Pendapatan Asli Daerah, Ln Belanja Langsung, Ln Belanja Tidak Langsung, Ln Jumlah Penduduk

Sumber : Lampiran 7 (Data Diolah, 2016)

Berdasarkan hasil pengujian pada tabel 5.9 diperoleh nilai Fhitung sebesar

141,275 lebih besar dari nilai Ftabel= 3,14, jadi dapat disimpulkan secara simultan

berpengaruh signifikan pada α = 5% (Sig = 0,000 < α = 5%).

5.1.3.1.3. Hasil Uji Hipotesis secara Parsial (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen. Kriteria pengambilan keputusan untuk uji statistik t, apabila thitung > ttabelatau sig < α = 5%,

maka H1 diterima atau apabila thitung < ttabel atau sig > α = 5 %, mak a H1 tid ak

dapat diterima.Hasil uji hipotesis secara parsial dapat dilihat pada tabel 5.10 berikut ini.

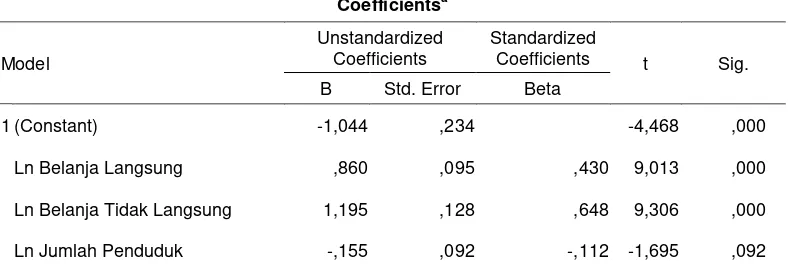

Tabel 5.10 Hasil Uji Statistik t

Coefficientsa

a. Dependent Variable: Kemandirian Keuangan

Sumber : Lampiran 7 (Data Diolah, 2016)

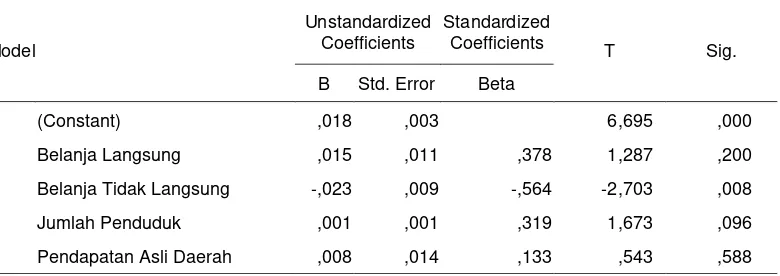

Berdasarkan hasil perhitungan statistik seperti pada tabel 5.10, maka diperoleh persamaan regresi linear berganda berikut ini.

Y = 0,214 + 0,009 LnX1 – 0,059 LnX2 + 0,012 LnX3 + 0,061 LnZ

Dimana : Y = Kemandirian Keuangan LnX1 = Ln Belanja Langsung

LnX2 = Ln Belanja Tidak Langsung

64

1. Konstanta

Berdasarkan tabel 5.10 dan persamaan tersebut dapat diketahui bahwa konstanta (a) mempunyai koefisien regresi sebesar 0,214 artinya jika variabel Belanja Langsung (X1), Belanja Tidak Langsung (X2), Jumlah Penduduk (X3),

dan Pendapatan Asli Daerah (Z) dianggap nol, maka adanya kenaikkan Kemandirian Keuangan sebesar 0,214 atau 21,4 % pada Daerah Kabupaten/Kota di Propinsi Sumatera Utara selama tahun 2010-2014.

2. Belanja Langsung (X1)

Variabel Belanja Langsung (X1) mempunyai koefisien regresi sebesar

0,009, artinya setiap kenaikan variabel Belanja Langsung sebesar 1%, maka akan terjadi peningkatan Kemandirian Keuangan sebesar 0,9% dengan asumsi variabel lain dianggap konstan. Nilai thitung (1,335)< ttabel (1,960) dan signifikansi variabel

Belanja Langsung sebesar 0,184 atau 18,4 % > α = 5%, maka secara parsial Belanja Langsung tidak berpengaruh terhadap Kemandirian Keuangan (H1 tidak dapat diterima).

3. Belanja Tidak Langsung (X2)

Variabel kedua adalah Belanja Tidak Langsung (X2) yang mempunyai

koefisien regresi -0,059 artinya setiap kenaikan variabel Belanja Tidak Langsung sebesar 1%, maka akan terjadi penurunan Kemandirian Keuangan sebesar 5.9 % dengan asumsi variabel lain dianggap konstan. Nilai thitung (-6,273)< ttabel (1,960)

4. Jumlah Penduduk (X3)

Variabel ketiga dalam penelitian ini merupakan Jumlah Penduduk (X3)

yang mempunyai koefisien regresi 0,012, artinya setiap kenaikan variabel Jumlah Penduduk sebesar 1%, maka akan terjadi peningkatan Kemandirian Keuangan sebesar 1,2 % dengan asumsi variabel lain dianggap konstan. Nilai thitung (2,226)>

ttabel (1,960) dan signifikansi variabel Jumlah Penduduk sebesar 0.027 atau 2,7 %

< α = 5%, maka secara parsial Jumlah Penduduk berpengaruh positif dan signifikan terhadap Kemandirian Keuangan.

5. Pendapatan Asli Daerah (Z)

Variabel kelima adalah Pendapatan Asli Daerah yang mempunyai koefisien regresi 0.061, artinya setiap kenaikan variabel Pendapatan Asli Daerah sebesar 1%, maka akan terjadi peningkatan Kemandirian Keuamgam sebesar 6,1% dengan asumsi variabel lain dianggap konstan. Nilai thitung (13,065)> ttabel

(1,960) dan signifikansi variabel Pendapatan Asli Daerah sebesar 0,000 atau 0 % < α = 5%, maka secara parsial Pendapatan Asli Daerah berpengaruh positifdan signifikan terhadap Kemandirian Keuangan.

5.1.3.2. Hasil Uji Hipotesis Kedua (H2) dengan PATH Analysis

66

Tabel 5.11 Hasil Uji PATH Analysis

Coefficientsa

a. Dependent Variable: Ln Pendapatan Asli Daerah

Sumber : Lampiran 8 (Data Diolah, 2016)

Tabel 5.12 Uji ANOVA PATH Analysis

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 182,523 3 60,841 263,471 ,000b

Residual 37,178 161 ,231

Total 219,701 164

a. Dependent Variable: Ln Pendapatan Asli Daerah

b. Predictors: (Constant), Ln Jumlah Penduduk, Ln Belanja Langsung, Ln Belanja Tidak Langsung

Sumber : Lampiran 8 (Data Diolah, 2016)

Tabel 5.13 Uji Determinasi PATH Analysis

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,911a ,831 ,828 ,481 1,494

a. Predictors: (Constant), Ln Jumlah Penduduk, Ln Belanja Langsung, Ln Belanja Tidak Langsung

b. Dependent Variable: Ln Pendapatan Asli Daerah

Sumber : Lampiran 8 (Data Diolah, 2016)

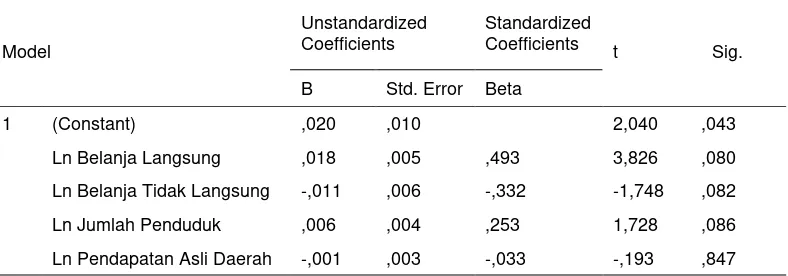

LnZ = -1,044 + 0,860 LnX1 + 1,195 LnX2 – 0,155 LnX3

Dimana : Ln Z = Ln Pendapatan Asli Daerah LnX1 = Ln Belanja Langsung

LnX2 = Ln Belanja Tidak Langsung

LnX3 = Ln Jumlah Penduduk

1. Konstanta

Berdasarkan tabel 5.11 dan persamaan diatas dapat diketahui konstanta (a) mempunyai koefisien regresi sebesar -1,044, artinya jika variabel Belanja Langsung (X1), Belanja Tidak Langsung (X2), Jumlah Penduduk (X3) dianggap

nol, maka adanya penurunan Pendapatan Asli Daerah sebesar 1,044 pada Daerah Kabupaten/Kota di Propinsi Sumatera Utara selama tahun 2010-2014.

2. Belanja Langsung (X1)

Variabel Belanja Langsung (X1) mempunyai koefisien regresi sebesar

0,860, artinya setiap kenaikan variabel Belanja Langsung sebesar 1%, maka akan terjadi peningkatan Pendapatan Asli Daerah sebesar 86% dengan asumsi variabel lain dianggap konstan. Signifikansi variabel Belanja Langsung (X1) sebesar 0,000

atau 0% < α = 5%, maka Belanja Langsung secara parsial berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah.

3. Belanja Tidak Langsung (X2)

Variabel Belanja Tidak Langsung (X2) mempunyai koefisien regresi

68

dengan asumsi variabel lain dianggap konstan. Signifikansi variabel Belanja Tidak Langsung (X2) sebesar 0,000 atau 0% < α = 5%, maka Belanja Tidak

Langsungsecara parsial berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah.

4. Jumlah Penduduk (X3)

Variabel Jumlah Penduduk (X3) mempunyai koefisien regresi sebesar

-0,155, artinya setiap kenaikan variabel Jumlah Penduduksebesar 1%, maka akan terjadi penurunan Pendapatan Asli Daerah sebesar 15,5 % dengan asumsi variabel lain dianggap konstan. Signifikansi variabel Jumlah Penduduk (X3) sebesar 0,092

atau 9,2% > α = 5%, maka Jumlah Penduduk secara parsial berpengaruh negatif dan tidak signifikan terhadap Pendapatan Asli Daerah.

5. Hasil Uji Koefisien Determinasi

Dari uji koefisien determinasi pada tabel 5.13, nilai R-square adalah 0,831. Hal ini berarti 83,1% variabel dependen Pendapatan Asli Daerah dapat dijelaskan oleh variabel independen yaitu Belanja Langsung, Belanja Tidak Langsung dan Jumlah Penduduk, sedangkan sisanya 16,9% dijelaskan oleh variabel-variabel lain yang tidak masuk dalam model penelitian ini.

6. Hasil Error

5.1.3.3. Hasil Analisis Jalur (PATH Analysis)

Analisis Jalur (PATH Analysis) dalam penelitian ini dapat digambarkan melalui PATH Analysis seperti pada gambar 5.1 berikut ini.

Variabel Independen Variabel Intervening Variabel Dependen

Gambar 5.1 Hasil PATH Analysis

Pengaruh langsung, pengaruh tidak langsung dan pengaruh total dapat dijelaskan dengan melihat besarnya nilai koefisien standardized beta seperti pada tabel 5.14 berikut ini.

Tabel 5.14. Pengaruh Langsung, Tidak Langsung dan Total

Keterangan

Pengaruh

Langsung Tidak Langsung Total

70

PAD terhadap KK (p7) 0,061

BL terhadap KK (p4) 0,009 0,052460 0,061460

BTL terhadap KK (p5) -0,059 0,072895 0,013895

JP terhadap KK (p6) 0,012 -0,009455 0,002545

Sumber : Lampiran 9 (Data Diolah, 2016)

Berdasarkan perhitungan seperti tabel 5.14, perhitungan pengaruh tidak langsung diperoleh dari perkalian koefisien pengaruh langsung Belanja Langsung terhadap Pendapatan Asli Daerah dengan koefisien pengaruh langsung Pendapatan Asli Daerah terhadap Kemandirian Keuangan (0,860 x 0,061) = 0,05246. Perhitungan yang sama juga untuk variabel Belanja Tidak Langsung dan Jumlah Penduduk. Pengaruh total diperoleh dengan menjumlahkan pengaruh langsung dan tidak langsung.

Menurut Ghozali (2013:249) bahwa uji Path analysis dapat dilakukan untuk menguji signifikansi pengaruh tidak langsung, maka kita perlu menghitung nilai t dari koefisien uji Sobel dari persamaan αβ.

1. Pengaruh Belanja Langsung terhadap Kemandirian Keuangan melalui Pendapatan Asli Daerah sebagai variabel intervening.

Standar error dari koefisien indirect effect (Sp1p7) berikut ini.

Sp1p7 = ��72��12+ �12��72 +��12��72

Sp1p7 = �(0,061)2(0,095)2+ (0,860)2(0,005)2 + (0,095)2 (0,005)2

Sp1p7 = �0,00003358 + 0,00001849 + 0,00000023

Sp1p7 = 0,00723

Berdasarkan hasil Sp1p7 ini dapat dihitung nilai t statistik uji Sobel pengaruh mediasi dengan rumus berikut ini.

t = �1�7 ��1�7 =

0,052460

0,00723 = 7,256

Oleh karena nilai thitung uji Sobel = 7,256 lebih besar dari ttabel = 1,96 dengan

tingkat signifikansi 5%, maka dapat disimpulkan bahwa Pendapatan Asli Daerah merupakan variabel intervening antara pengaruh Belanja Langsung terhadap Kemandirian Keuangan dengan koefisien mediasi 0,052460.

2. Pengaruh Belanja Tidak Langsung terhadap Kemandirian Keuangan melalui Pendapatan Asli Daerah sebagai variabel intervening.

Standar error dari koefisien indirect effect (Sp2p7) berikut ini.

Sp2p7 = ��72��22+ �22��72 +��22��72

Sp2p7 = �(0,061)2(0,128)2+ (1,195)2(0,005)2 + (0,128)2 (0,005)2

Sp2p7 = �0,00006097 + 0,00003570 + 0,00000040

Sp2p7 = √0,000970796

Sp2p7 = 0,00985

Berdasarkan hasil Sp2p7 ini dapat dihitung nilai t statistik uji Sobel pengaruh mediasi dengan rumus berikut ini.

t = �2�7 ��2�7 =

0,072895

72

Oleh karena nilai thitung uji Sobel = 7,401 lebih besar dari ttabel = 1,96 dengan

tingkat signifikansi 5%, maka dapat disimpulkan bahwa Pendapatan Asli Daerah merupakan variabel intervening antara pengaruh Belanja Tidak Langsung terhadap Kemandirian Keuangan dengan koefisien mediasi 0,072895.

3. Pengaruh Jumlah Penduduk terhadap Kemandirian Keuangan melalui Pendapatan Asli Daerah sebagai variabel intervening.

Standar error dari koefisien indirect effect (Sp3p7) berikut ini.

Sp3p7 = ��72��32+ �32��72 +��32��72

Sp3p7 = �(0,061)2(0,092)2+ (−0,155)2(0,005)2+ (0,092)2 (0,005)2

Sp3p7 = √0,00003149 + 0,00000060 + 0,00000021

Sp3p7 = √0,0000323

Sp3p7 = 0,00568

Berdasarkan hasil Sp3p7 ini dapat dihitung nilai t statistik uji Sobel pengaruh mediasi dengan rumus berikut ini.

t = �3�7 ��3�7 =

−0,009455

0,00568 = -1,665

Oleh karena nilai thitung uji Sobel = -1,665 lebih kecil dari ttabel = 1,96 dengan

5.2. Pembahasan Hasil Penelitian

5.2.1. Pengaruh Belanja Langsung (X1) terhadap Kemandirian Keuangan (Y)

Hasil pengujian hipotesis menunjukkan bahwa Belanja Langsung berpengaruh positif namun tidak signifikan terhadap Kemandirian Keuangan. Hal ini tentunya sejalan dengan ungkapan Dirjen Perimbangan Keuangan Pusat dan Daerah DepartemenKeuangan Republik Indonesia yang menyatakan bahwapadadasarnya, pemerintahandaerah memilikiperananpentingdalam pemberianpelayananpublik.Teoritisnya,terdapat duapendekatanyangberbedadalam pendelegasian fungsibelanja,yaitupendekatan “pengeluaran”danpendekatan “pendapatan”. Menurutpendekatan“pengeluaran”, pendelegasianditentukanberdasarkankriteria

74

5.2.2. Pengaruh Belanja Tidak Langsung (X2) terhadap Kemandirian Keuangan (Y)

Hasil pengujian hipotesis ini menunjukkan bahwaBelanja Tidak Langsung berpengaruh negatif dan signifikan terhadap Kemandirian Keuangan. Hasil penelitan ini sejalan dan konsisten sebagaimana ungkapan Dirjen Perimbangan Keuangan Pusat dan Daerah DepartemenKeuangan Republik Indonesia yang menyatakan bahwapadadasarnya, pemerintahandaerah memilikiperananpentingdalam pemberianpelayananpublik, dengan asumsi bahwa permintaan terhadap pelayanan publik dapat berbeda-beda antar daerah, contoh permintaan pelayanan publik di Gunung Sitoli berbeda dengan di Batubara.

Teoritisnya,terdapat duapendekatanyangberbedadalam pendelegasian fungsibelanja,yaitupendekatan “pengeluaran”danpendekatan “pendapatan”. Menurutpendekatan“pengeluaran”, pendelegasianditentukanberdasarkankriteria yangbersifatobyektif,sedangkanmenurutpendekatan “pendapatan”,sumber pendapatan publik dialokasikan antar berbagai tingkat pemerintah yang merupakan hasil dari tawar-menawar politik. Pertuakaran iklimpolitik sangat mempengaruhidalam pengalokasiansumberdanaantartingkatpemerintahan.

5.2.3. Pengaruh Jumlah Penduduk (X3) terhadap Kemandirian Keuangan (Y)

Pengujian pengaruh Jumlah Penduduk terhadap Kemandirian Keuangan menunjukkan bahwa Jumlah Penduduk berpengaruh positif dan signifikan terhadap Kemandirian Keuangan. Hasil penelitian ini juga sejalan dengan hasil penelitian Lestari (2015) yang menyimpulkan bahwan jumlah penduduk berpengaruh terhadap kemandirian keuangan daerah pada Kabupaten/Kota di Provinsi Sumatera Utara.

5.2.4. Pengaruh Pendapatan Asli Daerah (Z) terhadap Kemandirian Keuangan (Y)

Hasil pengujian pengaruh variabel Pengaruh Pendapatan Asli Daerah (Z) terhadap Kemandirian Keuangan (Y) diperoleh hasil yang menunjukkan bahwa Pendapatan Asli Daerah berpengaruh positifdan signifikan terhadap Kemandirian Keuangan (Y). Hasil penelitian ini konsisten dengan penelitian Dian (2008) yang menyimpulkan bahwa Pendapatan Asli Daerah dan Dana Alokasi Umum mempunyai pengaruh signifikan terhadap Kemandirian Keuangan Daerah.Hal senada juga dikemukakan oleh Helvyra (2010) dalam penelitiannya yang menyimpulkan bahwa Pendapatan Asli Daerah berpengaaruh signifikan terhadap kapasitas fiscal proxy kemandirian daerah.

76

5.2.5. Pengaruh Secara Simultan Belanja Langsung (X1), Belanja Tidak

Langsung (X2), Jumlah Penduduk (X3) dan Pendapatan Asli Daerah

(Z)terhadap Kemandirian Keuangan(Y)

Berdasarkan hasil pengujian hipotesis dapat disimpulkan bahwa H1 diterima artinya Belanja Langsung (X1), Belanja Tidak Langsung (X2), Jumlah

Penduduk (X3) dan Pendapatan Asli Daerah (Z)secara simultan berpengaruh

signifikan terhadap Kemandirian Keuangan(Y). Belanja langsung dan belanja tidak langsung yang merupakan komponen dari belanja daerah, jumlah penduduk dan Pendapatan Asli Daerah secara simultan tentunya akan mempengaruhi kemandirian keuangan daerah.

Serapan anggaran Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara berupa belanja daerah akan mempengaruhi peningkatan Kemandirian Keuangan. Jumlah penduduk tentunya akan berperan sekaligus berkontribusi terhadap naik turunnya Pedapatan Asli Daerah. Begitu juga halnya dengan peranan Pedapatan Asli Daerah tentunya juga tidak terlepas dan menentukan Kemandirian Keuangan Daerah. Oleh karena itu variabel-variabel ini secara simultan tentu berpengaruh terhadap Kemandirian Keuangan Daerah.

5.2.6. Pengaruh Belanja Langsung (X1) terhadap Pendapatan Asli Daerah (Z)

sebagai Variabel Intervening

langsung menurunkan Pendapatan Asli Daerah. Sebagai contah pengadaan barang dan jasa yang ditampung dalam kelompok belanja langsung akan menumbuhkembangkan para penyedia barang dan jasa untuk mengurus perijinan perusahaannya. Hal ini tentu akan memberikan kontribusi terhadap peningkatan Pendapatan Asli Daerah dimana perusahaan penyedia barang dan jasa akan dikenakan retribusi perijinan yang merupakan sumber Pendapatan Asli Daerah.

5.2.7. Pengaruh Belanja Tidak Langsung (X2) terhadap Pendapatan Asli Daerah

(Z) sebagai Variabel Intervening

78

5.2.8. Pengaruh Jumlah Penduduk (X3) terhadap Pendapatan Asli Daerah (Z)

sebagai Variabel Intervening

Hasil pengujian hipotesis atas Pengaruh Jumlah Penduduk menunjukkan menunjukkan bahwa secara langsung Jumlah Penduduk berpengaruh negatif dan tidak signifikan terhadap Pendapatan Asli Daerah. Hasil penelitian ini menunjukkan ketidakkonsitenan dengan teori yang ada yang berpandangan bahwa jumlah penduduk berpengaruh atas pajak. Peningkatan pajak daerah sebagai komponen Pendapatan Asli Daerah ditopang oleh jumlah penduduk di suatu kawasan.

Sebaran jumlah penduduk dalam daerah kabupaten/kota di Provinsi Sumatera Utara kurang merata atau hanya berfokus pada kota-kota besar ditenggarai menyebabkan tidak terdapatnya pengaruh langsung Jumlah Penduduk terhadap Pendapatan Asli Daerah dalam pengujian pada penelitian ini. Atau kata lainnya meskipun identitas penduduk tercatat pada suatu daerah namun berdomisili di daerah lainnya. Hal ini tentunya meyebabkan penduduk tersebut tidak berkontribusi pada daerah tercatatnya (asal) namun sebaliknya kontribusi dari penduduk tersebut akan dirasakan oleh daerah domisilinya.

menuntut pelayanan sosial dan tingkat produksinya rendah sehingga menjadi tanggungan penduduk yang bekerja secara efektif.

5.2.9. Pengaruh Belanja Langsung (X1) terhadap Kemandirian Keuangan(Y)

Melalui Pendapatan Asli Daerah (Z) sebagai Variabel Intervening

Koefisien regresi pengaruh langsung Belanja Langsung terhadap Kemandirian Keuanganadalah 0,009. Sedangkan pengaruh tidak langsung Belanja Langsung terhadap Kemandirian Keuangan melalui Pendapatan Asli Daerah adalah 0,052460. Pengaruh langsung lebih kecil dari pengaruh tidak langsung (0,009 < 0,052460) dan karena nilai t hitung uji Sobel = 7,256 lebih besar dari t tabel

= 1,96 dengan tingkat signifikansi 5%, maka dapat disimpulkan bahwa Pendapatan Asli Daerah merupakan variabel intervening antara pengaruh Belanja Langsung terhadap Kemandirian Keuangan dengan koefisien mediasi 0,052460. Hasil pengujian hipotesis yang peneliti teliti tidak menemukan hasil penelitian sebelumnya untuk pengujian yang sama.

5.2.10. Pengaruh Belanja Tidak Langsung (X2) terhadap Kemandirian

Keuangan(Y) Melalui Pendapatan Asli Daerah (Z) sebagai Variabel Intervening

Koefisien regresi pengaruh langsung Belanja Tidak Langsung terhadap Kemandirian Keuanganadalah - 0,059. Sedangkan pengaruh Belanja Langsung terhadap Kemandirian Keuangan melalui Pendapatan Asli Daerah adalah 0,072895. Pengaruh langsung lebih kecil dari pengaruh tidak langsung (- 0,059 < 0,072895) dan karena nilai t hitung uji Sobel = 7,401 lebih besar dari t tabel = 1,96

80

Langsungterhadap Kemandirian Keuangan dengan koefisien mediasi 0,072895. Hasil pengujian hipotesis yang peneliti teliti tidak menemukan hasil penelitian sebelumnya untuk pengujian yang sama.

5.2.11. Pengaruh Jumlah Penduduk (X3) terhadap Kemandirian Keuangan(Y)

Melalui Pendapatan Asli Daerah (Z) sebagai Variabel Intervening

Koefisien regresi pengaruh langsung Jumlah Penduduk terhadap Kemandirian Keuanganadalah 0,012. Sedangkan pengaruh Jumlah Penduduk terhadap Kemandirian Keuangan melalui Pendapatan Asli Daerah adalah 0,009455. Pengaruh langsung lebih besar dari pengaruh tidak langsung (0,012> -0,009455) dan karena nilai t hitung uji Sobel = -1,665 lebih kecil dari t tabel = 1,96

81

BAB VI

KESIMPULANDAN SARAN

6.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, peneliti berkesimpulan bahwa pengaruh Belanja Langsung, Belanja Tidak Langsung, Jumlah Penduduk terhadap Variabel Kemandirian Keuangan melalui Pendapatan Asli Daerah sebagai berikut:

1. bahwa belanja langsung, belanja tidak langsung, Jumlah Penduduk dan Pendapatan Asli Daerah secara simultan berpengaruh langsung dan signifikan terhadap Kemandirian Keuangan Daerah. Secara parsial belanja langsung tidak berpengaruh, tetapi belanja tidak langsung berpengaruh negatif dan signifikan, jumlah penduduk dan pendapatan asli daerah berpengaruh positif dan signifikan terhadap kemandirian keuangan daerahpada Kabupaten/Kota di Propinsi Sumatera Utara.

82

6.2. Keterbatasan Penelitian

Hasil penelitian ini mempunyai dua keterbatasan yaitu :

1. Penelitian mengenai Kemandirian Keuangan Daerah sebenarnya merupakan penelitian runtut waktu yang memerlukan kurun waktu amatan yang cukup panjang sedangkan pengamatan yang dilakukan dalam penelitian ini hanya lima periode.

2. Penelitian ini hanya mengambil 4 (empat) variabel independen yaitu Belanja Langsung, Belanja Tidak Langsung, Jumlah Penduduk dan Pendapatan Asli Daerah.

6.3. Saran

Dengan mempertimbangkan hasil analisis, kesimpulan dan keterbatasan penelitian yang telah dikemukakan di atas, maka peneliti memberikan saran untuk penelitian berikutnya yaitu:

1. Pada penelitian selanjutnya dapat diperpanjang periode pengamatan sehingga hasil penelitian diharapkan lebih akurat.