ANALISIS PENGARUH BELANJA DAERAH DAN JUMLAH PENDUDUK TERHADAPKEMANDIRIANKEUANGAN

DAERAHMELALUIPENDAPATAN ASLI

DAERAHP E M E R I N T A H K A B U P A T E N / K O T A DI PROPINSI SUMATERA UTARA

TESIS

Oleh

T R I AR I YANI 147017160/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2016

ANALISIS PENGARUH BELANJA DAERAH DAN JUMLAH PENDUDUK TERHADAPKEMANDIRIANKEUANGAN

DAERAHMELALUIPENDAPATAN ASLI DAERAH P E M E R I N T A H K A B U P A T E N / K O T A

DI PROPINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains dalam Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh T R I AR I YANI

147017160/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : Analisis Pengaruh Belanja Daerah dan Jumlah Penduduk terhadap Kemandirian Keuangan Daerah melalui Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara

Nama Mahasiswa : Tri Ariyani Nomor Pokok : 147017160

Program Studi : Magister Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Dr. Fachruddin, MSM, Ak, CPA) (Ketua)

(Drs. Arifin Akhmad, M.Si, Ak, CA) (Anggota)

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA)

Dekan

(Prof. Dr. Ramli, SE, MS)

Tanggal Lulus : 24 Agustus 2016

Telah diuji pada

Tanggal : 24 Agustus 2016

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Fachruddin, MSM, Ak, CPA Anggota : 1. Drs. Arifin Akhmad, M.Si, Ak, CA

2. Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA, CA 3. Dr. Murni Daulay, M. Si

4. Dra. Tapi Anda Sari Lubis, M.Si., Ak, CA

PERNYATAAN

Dengan ini peneliti menyatakan bahwa tesis ini berjudul “Analisis Pengaruh Belanja Daerah dan Jumlah Penduduk terhadap Kemandirian Keuangan Daerah melalui Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara” disusun sebagai syarat untuk memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar merupakan karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah peneliti cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan,24 Agustus 2016 Peneliti,

Tri Ariyani

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh Belanja Daerah dan Jumlah Penduduk terhadap Kemandirian Keuangan Daerah melalui Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara. Jenis penelitian yang digunakan adalah kausalitas. Populasi dari penelitian ini adalah seluruh Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara yang berjumlah 33 Kabupaten/Kota yang terdiri dari 25 Kabupaten dan 8 kota. Sampel dipilih dengan menggunakan metode sensus dan periode amatan adalah 5 tahun (2010- 2014), sehingga jumlah sampel penelitian adalah 165 sampel. Metode Analisis data melalui regresi linear berganda dan PATH analysis. Hasil penelitian ini menunjukkan bahwa belanja langsung, belanja tidak langsung, Jumlah Penduduk dan Pendapatan Asli Daerah secara simultan berpengaruh signifikan terhadap Kemandirian Keuangan. Secara parsial belanja langsung tidak berpengaruh, tetapi belanja tidak langsung berpengaruh negatif dan signifikan, jumlah penduduk dan pendapatan asli daerah berpengaruh positif dan signifikan terhadap kemandirian keuangan daerah pada Kabupaten/Kota di Propinsi Sumatera Utara. Pengaruh langsung variabel Belanja Langsung dan Belanja Tidak Langsung terhadap Kemandirian Keuangan adalah lebih kecil dari pengaruh tidak langsungnya, dan pengaruh langsung jumlah Penduduk terhadap kemandirian keuangan lebih besar dari pengaruh tidak langsungnya. Pendapatan Asli Daerah terbukti sebagai variabel intervening pada variabel Belanja Langsung dan Belanja Tidak Langsung dan bukan sebagai variabel intervening pada variabel Jumlah Penduduk pada Kabupaten/Kota di Propinsi Sumatera Utara.

Kata kunci : Belanja Daerah, Jumlah Penduduk, Pendapatan Asli Daerah, Kemandirian Keuangan Daerah

ABSTRACT

The objective of the research is to analyze the influence of the regional expenditure and population on the regional financial independence through the regionally generated revenues of District/CityGovernments in North Sumatera Province. The research type is causality. The population is all 33 District/CityGovernments in North Sumatera Province consisting of 25 Districts and 8 Cities. The samples are selected by means of census method and five year observation period (2010-2014), thus, there are 165 samples. The data are analyzed using multiple linear regression and PATH analysis. The results show that direct expenditure, indirect expenditure, population, and regionally generated revenues simultaneously influence financial independence. Partially, direct expenditure does not have any influence, but indirect expenditure has a negative and significant influence, population and regionally generated revenues have a positive and significant influence on regional financial independence of the District/CityGovernments in North Sumatera Province. The direct influence of direct and indirect expenditure variables on regional financial independence is smaller than its indirect influence, and the direct influence of population on financial independence is bigger than its indirect influence. Regionally generated revenue is proven to be the intervening variable on direct and indirect expenditures variable and not as the intervening variable on population variable of District/CityGovernments in North Sumatera Province.

Keywords : Regional Expenditure, Population, Regionally Generated Revenue, Regional Financial Independence

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada peneliti sehingga dapat menyelesaikan penulisan tesis ini. Peneliti menyadari bahwa tesis ini masih jauh dari kesempurnaan sehingga memerlukan perbaikan berupa kritik dan saran yang membangun. Selesainya penulisan tesis ini adalah karena berkat bimbingan dan arahan Bapak dan Ibu Dosen di Magister Akutansi khususnya Bapak Dosen Pembimbing dan Dosen Penguji yang dengan segenap kesabarannya, kesediaan waktunya, dedikasi dan pengabdiannya sekaligus buah pikir cemerlangnya.

Dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dukungan dari berbagai pihak baik moril maupun materil. Kemudian daripada itu dengan segala kerendahan hati peneliti mengucapkan terima kasih dan penghargaan kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M. Hum, selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ramli, SE, M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA,CA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus sebagai dosen penguji yang telah banyak memberikan saran dan masukan untuk perbaikan tesis ini;

4. Badan Pengawasan Keuangan dan Pembangunan (BPKP) selaku pengelola program beasiswa STAR-BPKP, yang telah memberikan bantuan dana pendidikan kepada peneliti selama mengikuti pendidikan S2;

5. Bapak Prof. Dr. Fachruddin, MSM, Ak, CPA, sebagai Dosen Pembimbing yang telah banyak memberikan bimbingan dan arahan kepada peneliti;

6. BapakDrs. Arifin Akhmad, M.Si, Ak, CA, sebagai Dosen Pembimbing yang dengan penuh perhatian dan kesabaran telah banyak memberikan waktu dan arahan kepada peneliti dalam proses penelitian dan penulisan tesis ini;

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, selaku Sekretaris Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus sebagai dosen penguji yang telah memberikan saran dan masukan untuk perbaikan tesis ini;

8. Ibu Dr. Murni Daulay, M. Si, selaku Dosen Penguji yang telah memberikan saran dan kritik untuk perbaikan tesis ini;

9. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan pengetahuan yang telah diberikan, dan seluruh staf administrasi Program Magister Akuntansi atas segala bantuan yang diberikan;

10. Suami tercinta M. Ilham, dan anak-anakku tersayang, Asyfa dan Akifa yang telah memberikan dorongansemangat dan doa kepada peneliti, serta keduaorang tua, mertua, mbak-mbak, mas-mas, adik-adik dan keponakan- keponakan atas doa dan dukungannya.

11. Rekan-rekan di Program Beasiswa STAR-BPKP Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang selalu

mendukungdalam perkuliahan serta semua pihak yang tidak dapat peneliti sebutkan satu persatu.

Akhir kata, semoga Allah SWT selalu melimpahkan berkat dan karunia-Nya, dan apa yang peneliti lakukan ini mendapatkan restu-Nya serta berguna bagi peneliti khususnya dan pembaca umumnya.

Medan, 24 Agustus2016 Peneliti,

Tri Ariyani

RIWAYAT HIDUP

1. Nama : Tri Ariyani

2. Tempat/Tanggal Lahir : Tebing Tinggi, 06 Pebruari 1982

3. Agama : Islam

4. Orang Tua

a. Ayah : H. Saimin

b. Ibu : Hj. Sri Erlina (Almh.)

5. Alamat : Jl.Pulau Belitung No. 31 Tebing Tinggi 6. Nama Suami : Moch Ilham, SH, M.Si

7. Nama Anak : - Asyfa Shakirah - Akifa Shakirah 8. Pendidikan

a. SD : SD N 163092 Tebing Tinggi, Lulus Tahun 1994 b. SMP : SMP N 1 Tebing Tinggi, Lulus Tahun 1997 c. SMA : SMA N 1 Tebing Tinggi, Lulus Tahun 2000 d. Sarjana S1 : Fakultas Ekonomi Universitas Negeri Medan,

Lulus Tahun 2006

9. Pekerjaan : PNS

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT ……… ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP ....……… vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ……… xii

BAB I PENDAHULUAN 1.1. Latar Belakang ...……… 1

1.2. Perumusan Masalah …..………. 10

1.3. Tujuan Penelitian ……..……… 11

1.4. Manfaat Penelitian ……… 11

1.5. xxOriginalitas Penelitian....……… 12

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ……… 14

2.1.1. Kemandirian Keuangan Daerah ………. 14

2.1.2. Belanja Daerah ...……...………. 19

2.1.3. Jumlah Penduduk ...………. 23

2.1.4. Pendapatan Asli Daerah ...………...………… 25

2.2. Review Penelitian Terdahulu ..……… 29

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1. Kerangka Konsep ...…...………... 37

3.2. Hipotesis Penelitiaan ....………...………... 39

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian ……… 40

4.2. Lokasi dan Waktu Penelitian ……… 40

4.3. Populasi dan SampelPenelitian ……… 40

4.4. Metode Pengumpulan Data ……… 42

4.5. Definisi Operasional dan Pengukuran Variabel ... 42

4.5.1. Variabel Independen ... 42

4.5.2. Variabel Intervening ... 43

4.5.3. Variabel Dependen ... 43

4.6. Metode Analisis Data ... 45

4.6.1 Analisis Statistik Deskriptif ……… 46

4.6.2 Pengujian Asumsi Klasik ...………. 46

4.6.2.1. Uji Normalitas ... 46

4.6.2.2. Uji Multikolonieritas ... 47

4.6.2.3. Uji Heteroskedastisitas ... 47

4.6.3.1. Uji Hipotesis Pertama (H1) dengan

Regresi Linier Berganda ... 48

4.6.3.2. Uji Hipotesis Kedua (H2) dengan Path Analysis ... 49

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Hasil Penelitian ... 51

5.1.1. Statistik Deskriptif ... 51

5.1.2. Hasil Pengujian Asumsi Klasik ... 54

5.1.2.1. Uji Normalitas Sebelum Transformasi ... 54

5.1.2.2. Uji MultikolonieritasSebelum Transformasi ... 54

5.1.2.3. Uji Heteroskedastisitas Sebelum Transformasi ... 55

5.1.2.4. Uji Normalitas Setelah Transformasi ... 56

5.1.2.5. Uji Multikolonieritas Setelah Transformasi 57 5.1.2.6. Uji Heteroskedastisitas Setelah Transformasi ... 58

5.1.3. Hasil Pengujian Hipotesis ... 59

5.1.3.1. Hasil Uji Hipotesis Pertama (H1) dengan Regresi Linear Berganda ... 60

5.1.3.1.1 Hasil Uji Koefisien Determinasi 60

5.1.3.1.2 Hasil Uji Hipotesis secara Simultan (Uji Statistik F) ... 61

5.1.3.1.3 Hasil Uji Hipotesis secara Parsial (Uji Statistik t) ... 62

5.1.3.2. Hasil Uji Hipotesis Kedua (H2) dengan PATH Analysis ... 64

5.1.3.3. Hasil Analisis Jalur (PATH Analysis) ... 67

5.2. Pembahasan Hasil Penelitian ……… 71

5.2.1. Pengaruh Belanja Langsung (X1) terhadap Kemandirian Keuangan (Y) ... 71

5.2.2. Pengaruh Belanja Tidak Langsung (X2) terhadap Kemandirian Keuangan (Y) ... 72

5.2.3. Pengaruh Jumlah Penduduk (X4) terhadap Kemandirian Keuangan (Y) ... 73

5.2.4. Pengaruh Pendapatan Asli Daerah (Z)terhadap Kemandirian Keuangan(Y) ... 73

5.2.5. Pengaruh Secara Simultan Belanja Langsung (X1), Belanja Tidak Langsung (X2), Jumlah Penduduk(X3) dan Pendapatan Asli Daerah (Z)terhadap Kemandirian Keuangan(Y) ... 74

5.2.6. Pengaruh Belanja Langsung (X1) terhadap Pendapatan Asli Daerah (Z) sebagai Variabel Intervening ... 75

5.2.7. Pengaruh Belanja Tidak Langsung (X2) terhadap Pendapatan Asli Daerah (Z) sebagai Variabel Intervening ... 75

5.2.8. Pengaruh Jumlah Penduduk (X4) terhadap Pendapatan Asli Daerah (Z) sebagai

Variabel Intervening ... 76

5.2.9. Pengaruh Belanja Langsung (X1) terhadap Kemandirian Keuangan(Y) Melalui Pendapatan Asli Daerah (Z) sebagai Variabel Intervening ... 77

5.2.10. Pengaruh Belanja Tidak Langsung (X2) terhadap Kemandirian Keuangan(Y) Melalui Pendapatan Asli Daerah (Z) sebagai Variabel Intervening ... 78

5.2.11. Pengaruh Jumlah Penduduk (X4) terhadap Kemandirian Keuangan(Y) Melalui Pendapatan Asli Daerah (Z) sebagai Variabel Intervening ... 78

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ……… 80

6.2. Keterbatasan Penelitian ....……… 81

6.3. Saran ....………...………… 81

DAFTAR PUSTAKA ... 82

LAMPIRAN ... 85

DAFTAR TABEL

Nomor Judul Halaman

1.1 Kabupaten/Kota di Indonesia ... 2

1.2 Kabupaten/Kota di Suamtera Utara, Jumlah Belanja Daerah dan Jumlah PAD TA. 2014 ... 5

1.3 Perbandingan Peneliti dengan Peneliti Terdahulu ... 13

2.1 Skala Interval Rasio Kemandirian Keuangan Daerah ... 18

2.2 Review penelitian terdahulu ... 34

4.1 Daftar Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2011-2014 ... 41

4.2 Definisi Operasional dan Pengukuran Variabel ... 44

5.1 Statistik Deskriptif ... 51

5.2 Uji Normalitas Sebelum Transformasi ... 54

5.3 Uji Multikolonieritas Sebelum Transformasi ... 55

5.4 Uji Heteroskedastisitas Sebelum Transformasi ... 56

5.5 Uji Normalitas Setelah Transformasi ... 57

5.6 Uji Multikolonieritas Setelah Transformasi ... 58

5.7 Uji Heteroskedastisitas Setelah Transformasi... 59

5.8 Hasil Uji Koefisien Determinasi ... 60

5.9 Hasil Uji Statistik F ... 61

5.10 Hasil Uji Statistik t Coefficients ... 62

5.11 Hasil Uji PATH Analysis ... 65

5.12 Uji ANOVA PATH Analysis ... 65

5.13 Uji Determinasi PATH Analysis ... 65

5.14 Pengaruh Langsung, Tidak Langsung dan Total ... 68

DAFTAR GAMBAR

Nomor Judul Halaman

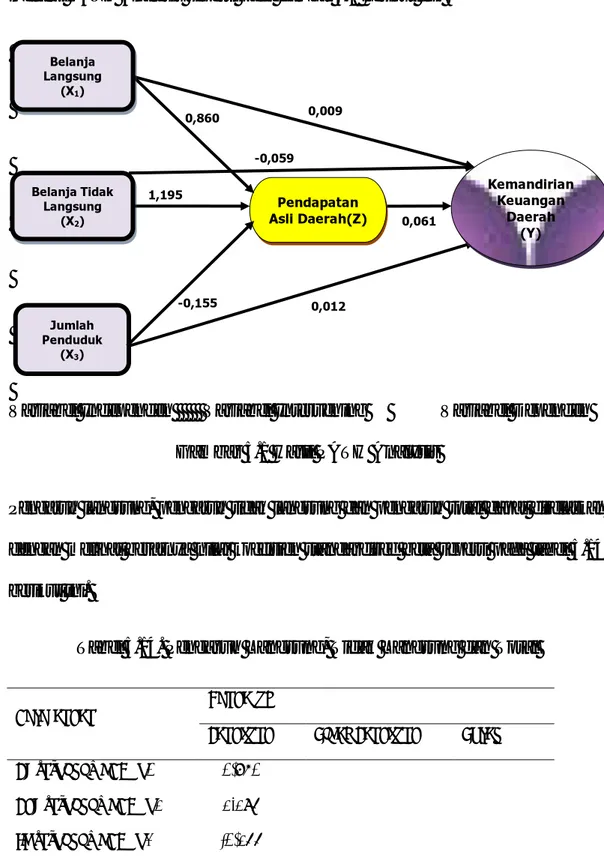

3.1 Kerangka Konseptual ... 37 5.1 Hasil PATH Analysis ... 68

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Penelitian Tahun 2010, 2011, 2012, 2013, 2014 ... 85

2. Data Penelitian dalam Ln Tahun 2010, 2011, 2012, 2013, 2014 .... 90

3. Deskriptif Statistik ...……….………... 95

4. Uji Normalitas ...……….………... 96

5. Uji Multikolonieritas ...……….………... 97

6. Uji Heteroskedastisitas ...……….………... 98

7. Analisis Linear Berganda ....……….………... 99

8. Hasil Uji PATH Analysis ...……….………... 100

9. Pengaruh Langsung, Tidak Langsung dan Total ...…... 101

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh Belanja Daerah dan Jumlah Penduduk terhadap Kemandirian Keuangan Daerah melalui Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara. Jenis penelitian yang digunakan adalah kausalitas. Populasi dari penelitian ini adalah seluruh Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara yang berjumlah 33 Kabupaten/Kota yang terdiri dari 25 Kabupaten dan 8 kota. Sampel dipilih dengan menggunakan metode sensus dan periode amatan adalah 5 tahun (2010- 2014), sehingga jumlah sampel penelitian adalah 165 sampel. Metode Analisis data melalui regresi linear berganda dan PATH analysis. Hasil penelitian ini menunjukkan bahwa belanja langsung, belanja tidak langsung, Jumlah Penduduk dan Pendapatan Asli Daerah secara simultan berpengaruh signifikan terhadap Kemandirian Keuangan. Secara parsial belanja langsung tidak berpengaruh, tetapi belanja tidak langsung berpengaruh negatif dan signifikan, jumlah penduduk dan pendapatan asli daerah berpengaruh positif dan signifikan terhadap kemandirian keuangan daerah pada Kabupaten/Kota di Propinsi Sumatera Utara. Pengaruh langsung variabel Belanja Langsung dan Belanja Tidak Langsung terhadap Kemandirian Keuangan adalah lebih kecil dari pengaruh tidak langsungnya, dan pengaruh langsung jumlah Penduduk terhadap kemandirian keuangan lebih besar dari pengaruh tidak langsungnya. Pendapatan Asli Daerah terbukti sebagai variabel intervening pada variabel Belanja Langsung dan Belanja Tidak Langsung dan bukan sebagai variabel intervening pada variabel Jumlah Penduduk pada Kabupaten/Kota di Propinsi Sumatera Utara.

Kata kunci : Belanja Daerah, Jumlah Penduduk, Pendapatan Asli Daerah, Kemandirian Keuangan Daerah

ABSTRACT

The objective of the research is to analyze the influence of the regional expenditure and population on the regional financial independence through the regionally generated revenues of District/CityGovernments in North Sumatera Province. The research type is causality. The population is all 33 District/CityGovernments in North Sumatera Province consisting of 25 Districts and 8 Cities. The samples are selected by means of census method and five year observation period (2010-2014), thus, there are 165 samples. The data are analyzed using multiple linear regression and PATH analysis. The results show that direct expenditure, indirect expenditure, population, and regionally generated revenues simultaneously influence financial independence. Partially, direct expenditure does not have any influence, but indirect expenditure has a negative and significant influence, population and regionally generated revenues have a positive and significant influence on regional financial independence of the District/CityGovernments in North Sumatera Province. The direct influence of direct and indirect expenditure variables on regional financial independence is smaller than its indirect influence, and the direct influence of population on financial independence is bigger than its indirect influence. Regionally generated revenue is proven to be the intervening variable on direct and indirect expenditures variable and not as the intervening variable on population variable of District/CityGovernments in North Sumatera Province.

Keywords : Regional Expenditure, Population, Regionally Generated Revenue, Regional Financial Independence

BAB I PENDAHULUAN

1.1 Latar Belakang

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan, pemerintah daerah berwenang untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

Hakekatnya pemberian otonomi dimaksud untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat.

Dengan terbukanya pintu kewenangan sesuai konstitusi maka bagi setiap pemerintah daerah diharapkan mampu menggerakkan sumber daya yang dimiliki dalam menciptakan serta mendorong peningkatan pendapatan diantaranya pendapatan asli daerah yang turut andil dalam membiayai pembangunan daerah.

Insukrindro (1994) mengemukakan bahwa Pendapatan Asli Daerah (PAD) dapat dipandang sebagai salah satu indikator atau kriteria untuk mengukur tingkat ketergantungan suatu daerah kepada pemerintah daerah. Pada prinsipnya, semakin besar sumbangan pendapatan asli daerah kepada APBD akan menunjukkan semakin kecilnya tingkat ketergantungan daerah kepada pemerintah daerah.

Dalam rangka implementasi Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Daerah, maka bagi

2

indikator yang dipergunakan untuk mengukur kemampuan keuangan daerah tersebut ialah rasio PAD dibandingkan dengan total penerimaan APBD.

Maraknya pembentukan daerah baru hasil pemekaran pasca reformasi menambah ketertarikan dan menjadi magnet tersendiri dalam membahas kemandirian keuangan daerah, karena Indonesia saat ini (https://id.wikipedia.org/wiki/Daftar_kabupaten_dan_kota_di_Indonesia#Daftar_j umlah_kabupaten_dan_kota_di_Indonesia) terdiri dari 415 kabupaten, dan 1 kabupaten administrasi dengan 93 kota serta 5 kota administrasi. Dengan demikian maka jumlah kabupaten kota di Indonesia berjumlah 514 kabupaten/kota, 224 kabupaten/kota diantaranya merupakan daerah baru hasil pemekaran pasca reformasi, sungguh fantastis (Tabel 1.1).

Tabel 1.1

Kabupaten/Kota di Indonesia

No. Pulau/

Kepulauan Propinsi Kabupaten Kota Total

Daerah yang terbentuk pasca

reformasi 1

Sumatera

Aceh 18 5 23 13

2 Sumatera Utara 25 8 33 16

3 Sumatera Barat 12 7 19 5

4 Riau 10 2 12 7

5 Kepulauan Riau 5 2 7 6

6 Jambi 9 2 11 5

7 Bengkulu 9 1 10 6

8 Sumatera Selatan 13 4 17 10

9 Kepulauan Bangka

Belitung 6 1 7 4

10 Lampung 13 2 15 11

11

Jawa

Banten 4 4 8 4

12 Jawa Barat 18 9 27 7

13 DKI Jakarta 1 5 6 1

14 Jawa Tengah 29 6 35 -

15 Jawa Timur 29 9 38 1

16 DI Yogyakarta 4 1 5 -

No. Pulau/

Kepulauan Propinsi Kabupaten Kota Total

Daerah yang terbentuk pasca

reformasi 17

Nusa Tenggara

Bali 8 1 9 1

18 Nusa Tenggara Barat 8 2 10 -

19 Nusa Tenggara Timur 21 2 23 10

20

Kalimantan

Kalimantan Barat 12 2 14 7

21 Kalimantan Selatan 11 2 13 3

22 Kalimantan Tengah 13 1 14 8

23 Kalimantan Timur 7 3 10 5

24 Kalimantan Utara 4 1 5 4

25

Sulawesi

Gorontalo 5 1 6 4

26 Sulawesi Selatan 21 3 24 4

27 Sulawesi Tenggara 15 2 17 13

28 Sulawesi Tengah 12 1 13 9

29 Sulawesi Utara 11 4 15 11

30 Sulawesi Barat 6 0 6 3

31 Maluku Maluku 9 2 11 8

32 Maluku Utara 8 2 10 8

33 Papua Papua 28 1 29 20

34 Papua Barat 12 1 13 10

Total 416 98 514 224

Sumber:

https://id.wikipedia.org/wiki/Daftar_kabupaten_dan_kota_di_Indonesia#Daftar_ju mlah_kabupaten_dan_kota_di_Indonesia diakses pada tanggal 11 Nopember 2015, pukul 20.13 WIB (data diolah)

Faktualnya, bagi daerah kabupaten/kota yang baru terbentuk atau baru mengalami pemekaran dari kabupaten/kota induk tentunya dengan keterbatasan sumber daya, ketersediaan sarana prasarana dan infrastruktur daerah akan terasa gamang dalam melakukan pengelolaan dan peningkatan pendapatan asli daerah.

Hal ini sudah barang tentu berpotensi menumbuhkembangkan sikap ketergantungan dengan pemerintah pusat dalam pembiayaan pembangunannya.

Sementara dilain pihak kondisi ini menciderai semangat otonomisasi yang identik Lanjutan tabel 1.1

4

Sejatinya daerah akan mampu berotonomi apabila memiliki kemampuan keuangan dalam membiayai penyelenggaraan roda pemerintahan dengan tingkat ketergantungan kepada pemerintah pusat yang mempunyai kuota semakin kecil.

Oleh karenanya pendapatan asli daerah harus menjadi bagian terbesar dalam menggerakkan dana penyelenggaraan pemerintahan daerah. Sehubungan dengan itu maka kemandirian atau kemampuan keuangan daerah otomatis dicerminkan dari adanya peningkatan pendapatan asli daerah yang dijadikan salah satu tolok ukur dalam pelaksanaan otonomi daerah.

Menjadi fenomena bahwa daerah terlalu bergantung pada dana alokasi umum untuk membiayai belanja daerahnya, tanpa berusaha mengoptimalkan, mengembangkan serta menggali sumber-sumber potensi pendapatan di daerahnya, kemudian oleh pemerintah daerah dana transfer (grant) dari pemerintah pusat dijadikan sebagai dana utama oleh pemerintah daerah untuk membiayai operasi utamanya sehari-hari, yang oleh pemerintah daerah dilaporkan dan dimasukkan di perhitungan APBD. Ketika penerimaan daerah berasal dari transfer, maka stimulasi atas belanja yang ditimbulkannya berbeda dengan stimulasi yang muncul dari pendapatan daerah (terutama pajak daerah), dan ketika respon belanja daerah lebih besar terhadap transfer dari pada pendapatannya sendiri, maka disebut flypaper Effect (Oates,1999).

Propinsi Sumatera Utara termasuk daerah yang paling banyak memiliki daerah pemekaran. Sumatera Utara yang sebelumnya terdiri dari 17 kabupaten/kota, berkembang menjadi 33 kabupaten/ kota, atau bertambah hampir dua kali lipat. Sebelum otonomi daerah menemui bentuk yuridis formalnya melalui Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah,

yang selanjutnya direvisi dengan Undang-Undang Nomor 32 Tahun 2004, Sumatera Utara bahkan telah menghasilkan daerah otonom baru, yaitu Kabupaten Mandailing Natal dan Toba Samosir. Setelah itu lahir 14 daerah otonom baru yang lain. Sumatera Utara merupakan Propinsi yang memiliki kabupaten/kota terbanyak di luar Pulau Jawa, yaitu terdiri dari 33 (tiga puluh tiga) kabupaten/kota. Hanya saja banyaknya jumlah kabupaten/kota yang dimiliki tidak diikuti dengan kemandirian keuangan yang tinggi juga. Realita yang terjadi umumnya pada kabupaten/kota yang baru terbentuk atau baru mengalami pemekaran dari kabupaten induk, bahwa sumber daya keuangan yang berasal dari pendapatan asli daerah yang menjadi sumber pembiayaan bagi daerah cenderung menunjukkan suatu kondisi yang masih jauh dari yang diharapkan, implikasinya adalah kemandirian keuangan yang rendah serta ketergantungan terhadap sumber pembiayaan kepada pemerintah pusat masih tinggi (Lestari, 2015). Kondisi demikian dijelaskan dalam tabel 1.2.

Tabel 1.2

Kabupaten/Kota di Suamtera Utara, Jumlah Belanja Daerah dan Jumlah PAD TA. 2014

No Kabupaten/

Kota

Yuridis formil pembentukan daerah kabupaten/kota

Status daerah Jumlah Belanja Daerah Tahun Anggaran 2014 (dalam jutaan

rupiah)

Jumlah PAD Tahun Anggaran 2014 (dalam

jutaan rupiah) Organik/

induk

daerah baru terbentuk/

pemekaran pada era/pasca reformasi

1 Nias

UU Drt No. 7 Tahun 1956 UU Drt No. 8 Tahun 1956. UU Drt No. 9 Tahun 1956. Perpu No. 4 Tahun 1964

√ 513512 44642

2 Mandailing Natal

Undang-Undang No. 12 Tahun

1998 √ 876516 50000

3 Tapanuli Selatan

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 925363 77253

4 Tapanuli Tengah

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 1058016 32447

6

No Kabupaten/

Kota

Yuridis formil pembentukan daerah kabupaten/kota

Status daerah

Jumlah Belanja Daerah Tahun Anggaran 2014 (dalam jutaan

rupiah)

Jumlah PAD Tahun Anggaran 2014 (dalam

jutaan rupiah) Organik/

induk

daerah baru terbentuk/

pemekaran pada era/pasca reformasi

6 Toba

Samosir UU No. 12 Tahun 1998 √ 719339 23409

7 Labuhan Batu

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 967098 85350

8 Asahan UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 1141908 59130

9 Simalungun UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 1895359 110000

10 Dairi UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 753504 24331

11 Karo UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 1037626 67344

12 Deli Serdang

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 2818272 566665

13 Langkat UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 1787985 114868

14 Nias Selatan UU No. 9 Tahun 2003 √ 827114 76560

15 Humbang

Hasundutan UU No. 9 Tahun 2003 √ 670762 26959

16 Pakpak

Barat UU No. 9 Tahun 2003 √ 476601 10498

17 Samosir UU No. 36 Tahun 2003 √ 652425 23773

18 Serdang

Badagai UU No. 36 Tahun 2003 √ 1147820 61004

19 Batubara UU No. 5 Tahun 2007 √ 783110 29448

20 Padang

Lawas Utara UU No. 37 Tahun 2007 √ 583534 23736

21 Padang

Lawas UU No. 38 Tahun 2007 √ 602472 34251

22 Labuhan

Batu Selatan UU No. 22 Tahun 2008 √ 715729 35635

23 Labuhan

Batu Utara UU No. 23 Tahun 2008 √ 711090 28547

24 Nias Utara UU No. 45 Tahun 2008 √ 495621 15000

25 Nias Barat UU No. 46 Tahun 2008 √ 397053 10000

26 Sibolga UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 570837 36216

27 Tanjung Balai

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 661874 34409

28 Pematang Siantar

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 815561 57807

29 Tebing Tinggi

UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 656614 47477

30 Medan UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 4366467 1515686

31 Binjai UU Drt No. 9 Tahun 1956.

Perpu No. 4 Tahun 1964 √ 902716 68708

32 Padang

Sidimpuan UU No. 4 Tahun 2001 √ 609109 42456

33 Gunung

Sitoli UU No. 47 Tahun 2008 √ 506168 28400

Sumber: https://id.wikipedia.org/wiki/Daftar_kabupaten_dan_kota_di_Sumatera_

Utara dan www.djpk.kemenkeu.go.id/ diakses pada tanggal 11 Nopember 2015, pukul 21.32 WIB (data diolah)

Lanjutan tabel 1.2

Tabel 1.2 menunjukkan bahwa di era reformasi Tahun 1998 lalu menjadi pijakan diawalinya pemekaran daerah kabupaten/kota di Sumatera Utara ditandai dengan ditetapkannya Undang-Undang No. 12 Tahun 1998 tentang Pembentukan Kabupaten Mandailing Natal (Madina) dan Kabupaten Toba Samosir (Tobasa).

Oleh karena itu Sumatera Utara dari semula terdiri dari 17 Kabupaten/Kota hingga saat ini menjadi 33 Kabupaten/Kota. Di samping itu menjelaskan bahwa pendapatan asli daerah pada daerah baru terbentuk/pemekaran pada era/pasca reformasi nyata-nyata terbukti perolehan pendapatan asli daerah masih dibawah daerah-daerah induk.

Peranan Pemerintah Propinsi sebagai koordinator bagi Pemerintah Kabupaten/Kota yang mempunyai kewenangan dan tanggung jawab menyelenggarakan kepentingan masyarakat begitu penting dalam pelaksanaan pembangunan. Idealnya Pembangunan daerah merupakan bagian integral dari pembangunan nasional yang dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional yang memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah untuk meningkatkan kesejahteraan masyarakat. Atau singkatnya penyelenggaraan pemerintah daerah sebagai sub sistem negara dimaksudkan untuk meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan dan pelayanan masyarakat.

Akan halnya pembangunan di Propinsi Sumatera Utara dikualifiseir telah berlangsung secara menyeluruh dan berkesinambungan dalam meningkatkan perekonomian masyarakat. Pencapaian hasil-hasil pembangunan merupakan agregat pembangunan dari 33 Kabupaten/Kota di Propinsi Sumatera Utara. Hal

8

ini tentunya merupakan karya bersama-sama para pemangku kepentingan dalam mewujudkan pembangunan di Sumaterara Utara.

Peranan penduduk juga tak kalah penting dalam kegiatan perekonomian dan pembangunan. Jumlah penduduk biasanya dikaitkan dengan pertumbuhan

“income per capita” suatu negara, yang secara kasar mencerminkan

perekonomian negara tersebut.Keberhasilan pembangunan nasional juga ditentukan oleh penduduk melalui jumlah dan kualitas penduduknya. Karena jumlah penduduk yang besar merupakan pasar yang potensial untuk memasarkan hasil-hasil produksi, sedangkan kualitas penduduk menentukan seberapa besar produktivitas yang ada. Oleh karena itu usaha untuk meningkatkan produksi dan mengembangkan kegiatan ekonomi sudah barang tentu mengejawantahkan penduduk sebagai tenaga kerja yang diperlukan untuk menciptakan kegiatan ekonomi. Sebagai akibat dari fungsinya ini maka penduduk bukan saja merupakan salah satu faktor produksi, akan tetapi yang lebih penting lagi penduduk merupakan unsur yang menciptakan dan mengembangkan teknologi dan mengorganisasikan penggunaan berbagai faktor produksi. (Sukirno,2003).

Sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan perubahannya tentang Pokok-Pokok Pengelolaan Keuangan Daerah menegaskan bahwa belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Kemudian dalam Pasal 36 ayat (1) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tersebut ditentukan juga bahwa Belanja menurut kelompok belanja sebagaimana dimaksud dalam Pasal 24 ayat (2) terdiri dari : belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung

dengan pelaksanaan program dan kegiatan. Sedangkan Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

Lestari (2015) dalam penelitiannya menyimpulkan bahwa penerimaan pajak daerah berpengaruh signifikan positif terhadap kemandirian keuangan daerah.

Seterusnya penelitian yang dilakukan Fitriyanti dan Pratolo (2009) menganalisis Pengaruh Pendapatan Asli Daerah dan Belanja Pembangunan terhadap Rasio Kemandirian dan Pertumbuhan Ekonomi dalam Kurun Waktu Tahun 1999-2007 di Beberapa Kabupaten/Kota di Propinsi Daerah Istimewa Yogyakarta. Dengan simpulan bahwa tidak terdapat pengaruh yang signifikan antara pendapatan asli daerah terhadap pertumbuhan ekonomi, akan tetapi terdapat pengaruh yang signifikan antara Pendapatan Asli Daerah terhadap Rasio Kemandirian, serta pengaruh signifikan antara Belanja Pembangunan terhadap Rasio Kemandirian.

Akan halnya dengan penelitian Rudiati (2011), dilakukan dengan tujuan untuk mengetahui pengaruh kemampuan keuangan daerah terhadap belanja langsung daerah dan bagaimana mendapatkan jalan keluar serta bagaimana kebijakan yang tepat untuk meningkatkan kemampuan keuangan daerah di Kabupaten/kota Propinsi Sumatera Utara. Hasil penelitian ini menunjukkan bahwa pada Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah berpengaruh secara signifikan terhadap Belanja Langsung Daerah. Sedangkan Pajak Daerah dan Bagian Laba Badan Usaha Milik Daerah tidak berpengaruh secara signifikan terhadap Belanja Langsung Daerah.

Penelitian ini dimotivasi oleh penelitian terdahulu yang dilakukan baik di Indonesia maupun di negara lain, tentunya banyak faktor yang mempengaruhi

10

kemandirian keuangan daerah namun hasil yang diperoleh masih menunjukkan banyak perbedaan (inkonsistensi) misalnya pada faktor pendapatan asli daerah dan belanja daerah. Oleh sebab itu Peneliti tertarik untuk melakukan penelitian pengembangan dengan judul “Analisis Pengaruh Belanja Daerahdan Jumlah Pendudukterhadap Kemandirian Keuangan Daerah melalui Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara”.

1.2 Perumusan Masalah

Sejalan dengan latar belakang yang disampaikan di atas maka perumusan masalah penelitian tentang pengaruh Belanja Daerah, dan Jumlah Penduduk terhadap Kemandirian Keuangan Daerah melalui Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara adalah sebagai berikut :

1. Apakah belanja daerah (diproksi dengan belanja langsung dan belanja tidak langsung), jumlah penduduk dan pendapatan asli daerah secara simultan dan parsial berpengaruh langsung terhadap kemandirian keuangan daerah pada Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara?

2. Apakah belanja daerah (diproksi dengan belanja langsung dan belanja tidak langsung) dan Jumlah Penduduk berpengaruh tidak langsung terhadap kemandirian keuangan daerah melalui pendapatan asli daerah sebagai variabel intervening pada Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian dalam penulisan penelitian ini adalah :

1. Untuk menganalisis belanja daerah (diproksi dengan belanja langsung dan belanja tidak langsung), jumlah penduduk dan pendapatan asli daerah secara simultan dan parsial berpengaruh langsung terhadap kemandirian keuangan daerah pada Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara.

2. Untuk menganalisis belanja daerah (diproksi dengan belanja langsung dan belanja tidak langsung) dan jumlah penduduk berpengaruh tidak langsung terhadap kemandirian keuangan daerah melalui pendapatan asli daerah sebagai variabel intervening pada Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Bagi peneliti hasil penelitian ini dapat menambah pengetahuan dan pemahaman mengenai pengaruh belanja daerah dan jumlah penduduk terhadap kemandirian keuangan daerah melalui pendapatan asli daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara.

2. Bagi penelitian selanjutnya, hasil penelitian ini diharapkan dapat menjadi referensi dan menambah khasanah penelitian selanjutnya terutama pada bidang yang sejenis.

12

3. Bagi praktisi, hasil penelitian ini dapat menjadi masukan bagi pemerintah daerah pada kabupaten/kota di Sumatera Utara dan dapat menjadi refrensi dalam perumusan kebijakan dalam pelaksanaan pembangunan.

1.5 Originalitas Penelitian

Penelitian yang dilakukan oleh Lestari (2015) dengan judul “Analisis Pengaruh Produk Domestik Regional Bruto Per Kapita dan Jumlah Penduduk terhadap Kemandirian Keuangan Daerah melalui Penerimaan Pajak Daerah pada Kabupaten/Kota di Sumatera Utara” periode 2010-2013, mengilhami peneliti dalam penelitian ini. Lestari dalam penelitiannya menjadikan pajak daerah untuk kabupaten/kota sebagai variabel intervening, dengan variabel dependen adalah kemandirian keuangan daerah dan variabel independen ialah jumlah penduduk dan PDRB per kapita. Pada penelitian tersebut Lestari menggunakan metode analisis regresi berganda, metode analisis regresi berganda model Baron Kenny, serta uji Sobel. Perbedaan penelitian ini terletak pada periode dan kurun waktu dilakukannya penelitian dan variabel penelitian yaitu variabel independen berupa belanja langsung, belanja tidak langsung dan jumlah penduduk serta Variabel Intervening berupa pendapatan asli daerah.

Ikhtisar perbandingan penelitian yang dilakukan oleh Peneliti dengan Lestari (2015) tercantum pada Tabel 1.3.

Tabel 1.3

Perbandingan Peneliti dengan Peneliti Terdahulu

No Kriteria Penelitian Terdahulu Penelitian Sekarang 1. Variabel Independen 2 variabel yaitu :

PDRB Per kapita dan Jumlah Penduduk

3 variabel yaitu : Belanja Langsung, Belanja Tidak Langsung dan Jumlah Penduduk 2. Variabel Dependen Kemandirian Keuangan

Daerah

Kemandirian Keuangan Daerah

3. Variabel Intervening Pajak Daerah Kabupaten/Kota

Pendapatan Asli Daerah Kabupaten/Kota

4. Lokasi Penelitian Kabupaten/Kota di Sumatera Utara

Kabupaten/Kota di Sumatera Utara 5. Tahun Pengamatan 2010-2013 2010-2014 6. Metode Penelitian Analisis Regresi

Berganda, Analisis Regresi Berganda Model Baron Kenny, Uji Sobel

Analisis Linier

Berganda dan Analisis Jalur (Path Analys)

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kemandirian Keuangan Daerah

Pemerintah telah menyiapkan piranti yuridis dalam penerapan akuntansi untuk mewujudkan good governance berupa Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Bastian (2006 : 14) menyatakan ada 4 prinsip dasar pengelolaaan keuangan negara yang telah dirumuskan dalam 3 paket undang- undang bidang keuangan negara, yaitu :

1. Akuntabilitas berdasarkan hasil atau kinerja;

2. Keterbukaan dalam setiap transaksi pemerintah;

3. Pemberdayaan manajer profesional;

4. Adanya lembaga pemeriksa ekternal yang kuat, profesional dan mandiri serta penghindaran terhadap terjadinya duplikasi dalam pelaksanaan pemeriksaan.

Disamping itu Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah dengan Daerah menjadi pedoman dan pijakan dalam pengelolaan keuangan daerah. Devas (1989 : 279) menjelaskan bahwa tujuan utama pengelolaan keuangan pemerintahan daerah adalah sebagai berikut :

1. Pertanggungjawaban (Accountability). Pemerintah daerah harus mempertanggungjawabkan tugas keuangan kepada lembaga atau orang yang berkepentingan. Unsur tanggung jawab ini adalah meliputi keabsahan dengan berpangkal pada ketentuan hukum dan perundang- undangan yang berlaku, sedangkan pengawasan merupakan tata cara yang efektif untuk menjaga kekayaan uang dan barang, mencegah penghamburan dan penyelewengan, dan memastikan bahwa semua sumber pendapatan dan penggunaannya adalah tepat dan sah;

2. Mampu memenuhi kewajiban keuangan. Keuangan daerah harus dikelola sedemikian rupa sehingga mampu melunasi semua ikatan keuangan, baik jangka pendek maupun jangka panjang;

3. Kejujuran. Urusan keuangan harus diserahkan kepada pegawai yang jujur dan kesempatan untuk berbuat curang dipersempit;

4. Efisiensi dan efektivitas. Tata cara mengurus keuangan daerah harus menggunakan manajemen pengawasan yang baik. Sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya seefisien mungkin dan memerlukan jangka waktu pelaksanaan yang seefektif mungkin;

5. Pengendalian. Petugas keuangan daerah, DPRD, dan petugas pengawas harus melakukan pengendalian agar semua tujuan yang direncanakan bisa tercapai. Untuk itu semua pihak yang berkepentingan dalam pengawasan ini harus mengusahakan agar selalu mendapatkan informasi yang diperlukan untuk memantau pelaksanaan penerimaan dan pengeluaran keuangan daerah sesuai dengan rencana dan sasaran.

Tentunya hal ini berhubungan dengan konstruksi otonomi dan desentralisasi dengan pemberian kekuasaan, kewenangan dan keleluasaan kepada pemerintah daerah untuk mengatur dan menentukan penggunaan dana untuk melaksanakan urusan daerahnya. Mardiasmo (2002) memberikan penjelasan bahwa salah satu dampak otonomi daerah dan desentralisasi fiskal adalah perlunya dilakukan reformasi manajemen keuangan daerah.

Keberhasilan keuangan daerah ditunjukkan oleh kemampuan daerah dalam meningkatkan penerimaan daerah secara berkesinambungan seiring dengan perkembangan perekonomian tanpa memperburuk faktor-faktor produksi dan keadilan. Musgrave (1993 : 237) menyebutkan bahwa asal usul prinsip kemampuan keuangan adalah muncul dari prinsip manfaat. Dengan demikian

16

prinsip kemampuan keuangan berorientasi pada penerimaan dan masalah pendistribusian kembali penerimaan pajak dan retribusi. Disamping itu juga penelitian Haryanto (2006) yang menitikberatkan kemandirian keuangan daerah menyimpulkan antara lain :

1. Esensi utama dari pelaksanaan otonomi daerah yang sudah berjalan selama 4 tahun adalah mewujudkan kemandirian daerah.

2. Selama ini kemandirian daerah yang kuat diukur dari struktur PAD yang antara lain terdiri dari pajak daerah, retribusi daerah dan BUMD.

3. Muncul permasalahan variabel apakah yang sebetulnya juga dapat mempengaruhi kemandirian daerah diluar struktur PAD yang sudah ada. Pada intinya variabel yang kita ajukan haruslah suatu variabel yang benar-benar dapat mencerminkan kemampuan daerah dalam menggali semua potensi yang mereka miliki.

4. Sebagai model awal kemudian diajukan suatu persamaan yang dapat mencerminkan kemandirian suatu daerah. Sebagai proxy dari kemandirian daerah digunakan variabel kapasitas fiskal daerah sedangkan variabel independen yang digunakan adalah pajak daerah, retribusi daerah, PDRB jasa dan Bagi Hasil daerah.

Ketentuan hukum dalam Pasal 1 angka 6 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menegaskan bahwa Keuangan Daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintahan di daerah yang dapat dinilai dengan uang termasuk di dalamnya semua bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Halim (2007) mengutarakan bahwa pada prinsipnya kemandirian daerah otonom sangat tergantung dari dua hal, yakni kemampuan keuangan daerah dalam menggali sumber‐sumber keuangan yang ada serta ketergantungan daerah terhadap bantuan dari pemerintah pusat. Daerah dinyatakan mampu untuk melaksanakan otonomi jika mempunyai ciri‐ciri sebagai berikut : 1) Kemampuan Keuangan Daerah yaitu daerah mempunyai kewenangan dan kemampuan menggali sumber-sumber keuangan yang cukup untuk membiayai jalannya

pemerintahan 2) Ketergantungan kepada bantuan pusat harus diminimalisir, sehingga PAD menjadi sumber keuangan terbesar pemerintah daerah.

Kemandirian keuangan daerah (otonomi fiscal) menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahannya.

Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya PAD dibandingkan dengan Total Pendapatan Daerah. Rasio kemandirian dapat diformulasikan sebagai berikut :

Rasio Kemandirian = Pendapatan Asli Daerah (PAD)

x 100%

Total Pendapatan Daerah

Semakin tinggi rasio kemandirian, berarti tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah pusat dan Propinsi) semakin rendah, demikian pula sebaliknya.

Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa tingkat kesejahteraan masyarakat semakin tinggi (Mahmudi, 2010 : 142).

Tolak ukur rasio kemandirian keuangan daerah dapat dijelaskan dengan menggunakan skala seperti dalam Tabel 2.1 berikut :

18

Tabel 2.1

Skala Interval Rasio Kemandirian Keuangan Daerah Kemampuan Keuangan

Daerah RKKD Pola Hubungan

Rendah Sekali 0,00% - 25,00% Instruktif

Rendah 25,01% - 50,00% Konsultatif

Sedang 50,01% - 75,00% Partisipatif

Tinggi 75,01% - 100% Delegatif

Sumber : Halim 2004 : 186

Jika rasio kemandirian keuangan daerah menurun, maka hal ini menunjukkan kemandirian keuangan daerah cenderung menurun walaupun pendapatan asli daerah meningkat, sebab peningkatannya lebih lambat dibandingkan dengan peningkatan bantuan dan sumbangan. Semakin sedikit sumbangan dari pusat, semakin tinggi derajat kemandirian suatu daerah yang menunjukkan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat.

Pola hubungan keuangan daerah tersebut dapat diinterpretasikan sebagai berikut: 1) Pola hubungan instruktif dimana peranan pemerintah pusat lebih dominan, dianggap daerah tidak mampu melaksanakan otonomi daerah 2) Pola hubungan konsultatif yaitu pemerintah pusat sudah berkurang campur tangannya 3) Pola hubungan partisipasif yang mana peranan pemerintah pusat semakin berkurang 4) Pola hubungan delegatif, daerah benar-benar telah mampu mandiri karena campur tangan pemerintah pusat tidak ada (Halim, 2012).

2.1.2 Belanja Daerah

Berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akutansi Pemerintahan pada PSAP 02, dikemukakan bahwa klasifikasi belanja menurut ekonomi (jenis belanja) adalah terdiri dari :

1. Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari- hari pemerintah pusat/daerah yang memberi manfaat jangka pendek.Belanja operasi antara lain me liputi belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial.

2. Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud.

3. Belanja lain-lain/tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

Dalam pada itu kewajiban pemerintah daerah untuk menyajikan laporan keuangan pemerintah daerah (LKPD) juga menyesuaikan dan berpedoman dengan PSAP meliputi juga belanja operasi, belanja modal dan belanja lain-lain/tak terduga. Dengan demikian diharapkan pemeriksaan atas laporan keuangan pemerintah daerah (LKPD) yang bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam LKPD, senantiasa tetap berdasarkan pada: (a) kesesuaian dengan SAP dan atau prinsip-prinsip akuntansi yang ditetapkan dalam berbagai peraturan perundang-undangan; (b) kecukupan pengungkapan (adequate disclosure); (c) kepatuhan terhadap ketentuan peraturan perundang-undangan.

Merujuk klasifikasi belanja dalam teori yang dikemukakan Salvatore

20

“Managing Government Expenditure” (1991) mengungkapkan pentingnya klasifikasi belanja. Dalam buku tersebut diungkapkan bahwa klasifikasi belanja sangat penting dalam :

1. memformulasikan kebijakan dan mengidentifikasi alokasi sumber daya sektor-sektor;

2. mengidentifikasi tingkatan kegiatan pemerintah melalui penilaian kinerja pemerintah; dan

3. membangun akuntabilitas atas ketaatan pelaksanaan dengan otorisasi yang diberikan oleh legislatif.

Dengan demikian, sistem klasifikasi belanja dimaksudkan untuk memberikan kerangka dasar baik untuk pengambilankeputusan maupun untuk akuntabilitas. Untuk pemerintahan daerah, berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 yang kemudian dijabarkan dalam Permendagri 13 Tahun 2006 pada pasal 36 menegaskan bahwa belanja diklasifikasikan berdasarkan jenis belanja sebagai belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Selanjutnya pada pasal 37 peraturan menteri tersebut menyebutkan bahwa kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

1. belanja pegawai;

2. belanja bunga;

3. belanja subsidi;

4. belanja hibah;

5. belanja bantuan sosial;

6. belanja bagi basil;

7. bantuan keuangan; dan 8. belanja tidak terduga.

Sedangkan Kelompok belanja langsung dari suatu kegiatan menurut pasal 50 peraturan menteri dibagi menurut jenis belanja yang terdiri dari:

1. belanja pegawai;

2. belanja barang dan jasa; dan 3. belanja modal.

Belanja pegawai dalam kelompok belanja langsung tersebut dimaksudkan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah. Belanja jenis ini antara lain untuk menampung honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset yang dianggarkan pada belanja modal sebagaimana dianggarkan pada belanja pegawai dan/atau belanja barang dan jasa. Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah. Belanja barang dan jasa ini mencakup belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan pemulangan pegawai.

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Nilai pembelian/pengadaan atau pembangunan aset tetap berwujud yang dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset.

Berdasarkan penegasan Pasal 1 angka 51 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menegaskan bahwa belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai.

Belanja daerah (basis akural) merupakan kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih. Halim (2007 : 322) mengemukakan

22

bersih. Hal ini juga ditegaskan oleh Yuwono (2005 : 108) yang menyatakan bahwa belanja daerah adalah sarana pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Singkatnya belanja daerah dipergunakan untuk pelaksanaan urusan pemerintahan yang menjadi otoritas daerah otonom.

Karakteristik belanja langsung adalah bahwa input (alokasi belanja) yang ditetapkan dapat diukur dan diperbandingkan dengan output yang dihasilkan.

Sedangkan belanja tidak langsung, pada dasarya merupakan belanja yang digunakan secara bersama-sama (common cost) untuk melaksanakan seluruh program atau kegiatan unit kerja.

Dirjen Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan Republik Indonesia mengungkapkan bahwa pada dasarnya, pemerintahan daerah memiliki peranan penting dalam pemberian pelayanan publik. Hal ini didasarkan pada asumsi bahwa permintaan terhadap pelayanan publik dapat berbeda-beda antar daerah. Sementara itu, Pemerintah Daerah juga memiliki yang paling dekat dengan publik untuk mengetahui dan mengatasi perbedaan-perbedaan dalam permintaan dan kebutuhan pelayanan publik tersebut. Satu hal yang sangat penting adalah bagaimana memutuskan untuk mendelegasikan tanggung jawab pelayanan publik atau fungsi belanja pada berbagai tingkat pemerintahan.

Secara teoritis, terdapat dua pendekatan yang berbeda dalam pendelegasian fungsi belanja, yaitu pendekatan “pengeluaran” dan pendekatan “pendapatan”.

Menurut pendekatan “pengeluaran”, kewenangan sebagai tanggung jawab antar tingkat pemerintahan dirancang sedemikian rupa agar tidak saling timpang tindih.

Pendelegasian ditentukan berdasarkan kriteria yang bersifat obyektif, seperti tingkat lokalitas dampak dari fungsi tertentu, pertimbangan keseragaman kebijakan dan penyelenggaraan, kemampuan teknik dan manajerial pada umumnya, pertimbangan faktor-faktor luar yang berkaitan dengan kewilayahan, efiensi dan skala ekonomi, sedangkan menurut pendekatan “pendapatan”, sumber pendapatan publik dialokasikan antar berbagai tingkat pemerintah yang merupakan hasil dari tawar-menawar politik. Pertukaran iklim politik sangat mempengaruhi dalam pengalokasian sumber dana antar tingkat pemerintahan.

Selanjutnya, meskipun pertimbangan prinsip diatas relevan, namun kemampuan daerah menajadi pertimbangan yang utama.

2.1.3 Jumlah Penduduk

Penduduk merupakan orang-orang yang berada di dalam suatu wilayah yang terkait oleh aturan-aturan yang berlaku dan saling berinteraksi satu sama lain secara terus menerus. Dalam sosiologi, penduduk adalah kumpulan manusia yang menempati wilayah geografi dan ruang tertentu. Sedangkan konsep penduduk menurut Badan Pusat Statistik (BPS) adalah semua orang yang berdomisili di wilayah geografis Republik Indonesia selama 6 bulan atau lebih dan atau mereka yang berdomisili kurang dari 6 bulan tetapi bertujuan menetap.

Faktualnya, penduduk sebagai subyek penting dalam pembangunan.

Penyebabnya karena penduduk merupakan penggerak dan pelaksana pembangunan. Selain itu penduduk adalah sumber tenaga kerja yang dibutuhkan untuk menggerakkan roda pembangunan. Setiap tahun, angka pertumbuhan

24

Hal ini tentu menyebabkan jumlah penduduk juga semakin besar.

Meningkatnya jumlah penduduk menuntut konsekuensi logis adanya peningkatan sarana dan prasarana umum, baik dari aspek kuantitas maupun kualitas. Karena seiring dengan semakin besarnya jumlah penduduk maka barang dan jasa yang dibutuhkan juga makin besar dan memerlukan anggaran yang besar dalam membiayai kebutuhan tersebut.

Widarjono (Budiharjo, 2003:159) mengemukakan bahwa, jumlah penduduk yang besar bagi Indonesia oleh perencanaan pembangunan dipandang sebagai asset modal besar pembangunan tetapi sekaligus juga sebagai beban.

Pembangunan sebagai asset apabila dapat meningkatkan produksi nasional.

Jumlah penduduk yang besar akan menjadi beban jika struktur, persebaran, dan mutunya sedemikian rupa sehingga hanya menuntut pelayanan sosial dan tingkat produksinya rendah sehingga menjadi tanggungan penduduk yang bekerja secara efektif.

Penduduk dalam konteks perekonomian dapat berfungsi ganda jika ditinjau dari sisi permintaan dan sisi penawaran. Dilihat dari sisi permintaan, jumlah penduduk yang besar merupakan pangsa pasar yang baik dan potensial.

Karena pada sisi ini, penduduk berfungsi sebagai konsumen harus memenuhi segala kebutuhan hidup. Namun jika dilihat dari sisi penawaran, penduduk juga merupakan produsen yang memproduksi barang dan jasa. Sehingga berdasarkan hal tersebut, secara teori pertumbuhan penduduk yang besar bila diikuti oleh tingkat produktivitas yang tinggi akan menyebabkan pertumbuhan ekonomi tinggi.

2.1.4 Pendapatan Asli Daerah

Ketentuan dalam Undang-Undang Nomor 33 Tahun 2004 menggariskan bahwa dalam hal kebutuhan pembiayaan suatu daerah lebih banyak diperoleh dari subsidi atau bantuan dari pusat, dan nyata-nyata kontribusi PAD terhadap kebutuhan pembiayaan tersebut sangat kecil, maka dapat dipastikan bahwa kinerja keuangan daerah itu masih sangat lemah. Kecilnya kontribusi PAD terhadap kebutuhan pembiayaan sebagaimana yang tertuang dalam APBD merupakan bukti kekurangmampuan daerah dalam mengelola sumber daya perekonomiannya terutama sumber-sumber pendapatannya.

Pasal 157 Undang-Undang Nomor 32 Tahun 2004 menjelaskan bahwa sumber pandapatan asli daerah terdiri atas hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan dan lain-lain PAD yang sah.

Pajak Daerah. Wewenang mengenakan pajak atas penduduk untuk membiayai layanan masyarakat merupakan unsur penting dalam sistem pemerintahan daerah.

Diungkapkan dalam Devas (1989 : 58) bahwa sistem perpajakan yang dipakai sekarang ini banyak mengandung kelemahan, dan tampaknya bagian terbesar dari pajak daerah lebih banyak menimbulkan beban daripada menghasilkan penerimaan bagi masyarakat. Untuk itu pemerintah perlu melakukan perubahan besar pada sistem p ajak nasional, dan perubahan sistem pajak daerah merupakan langkah logis untuk langkah berikutnya.

Pembaharuan yang dilakukan pemerintah misalnya dengan diterbitkannya Undang-Undang Nomor 28 Tahun 2007 tentang Pajak Daerah dan Retribusi Daerah. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah menjelaskan tentang pembagian