PRINSIP KETERBUKAAN DALAM LAPORAN KEUANGAN

PERUSAHAAN PENANAMAN MODAL MENURUT

UNDANG-UNDANG NO.25 TAHUN 2007

TENTANG PENANAMAN MODAL

TESIS

Oleh

R.A. DYNA RAMADHANI

NIM : 0670005021

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PRINSIP KETERBUKAAN DALAM LAPORAN KEUANGAN PERUSAHAAN PENANAMAN MODAL MENURUT UNDANG-UNDANG NO.25 TAHUN 2007 TENTANG PENANAMAN MODAL

Nama Mahasiswa : R.A.DYNA RAMADHANI Nomor Pokok : 067005021

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof.Dr.Bismar Nasution, SH.MH) Ketua

(Dr.Sunarmi, SH.M.Hum) (Dr.Mahmul Siregar, SH.M.Hum)

Anggota Anggota

Ketua Program Studi Direktur

Telah diuji pada

Tanggal 29 Oktober 2008

PANITIA PENGUJI TESIS

Ketua

:

Prof. Dr. Bismar Nasution, SH, MH

Anggota

:

1. Dr. Sunarmi, SH, M.Hum

2. Dr. Mahmul Siregar, SH, M.Hum

3. Prof. Dr. Suhaidi, SH, MH

ABSTRAK

Keterbukaan laporan keuangan perusahaan penanaman modal adalah suatu keharusan. Namun yang menjadi permasalahan adalah belum adanya dasar hukum yang mengatur dengan tegas perihal kewajiban keterbukaan laporan keuangan perusahaan penanaman modal. UUPM sudah mencantumkan asas keterbukaan dalam kegiatan penanaman modal, namun tidak mengatur secara tegas bagaimana keterbukaan tersebut diterapkan, khususnya terhadap laporan keuangan perusahaan penanaman modal, walaupun UUPT No.40 Tahun 2007 Pasal 66 mewajibkan Direksi menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Dewan Komisaris dalam jangka waktu paling lambat 6 (enam) bulan setelah tahun buku perseroan berakhir, yang disusun berdasarkan standar akuntansi keuangan.

Pelaksanaan prinsip keterbukaan tidak saja bermanfaat bagi masyarakat dan pemerintah sebagai pengawas kegiatan penanaman modal, tetapi juga terhadap perusahaan penanaman modal itu sendiri. Keterbukaan dalam pengelolaan perusahaan akan meningkatkan kredibilitas perusahaan dan bertambahnya kepercayaan investor terhadap perusahaan tersebut.

Dalam penulisan Tesis ini terdapat tiga permasalahan yaitu : mengapa prinsip keterbukaan perlu dalam perundang-undangan penanaman modal di Indonesia, bagaimana keterbukaan dalam laporan keuangan perusahaan penanaman modal berdasarkan ketentuan perundang-undangan penanaman modal di Indonesia, dan bagaimana kesiapan hukum penanaman modal di Indonesia terkait dengan penerapan prinsip keterbukaan dalam laporan keuangan perusahaan penanaman modal ?

Penelitian yang dilakukan bersifat deskriptif analitis dan merupakan penelitian hukum normatif, yaitu mengumpulkan, menganalisis dan mensistematiskan hasil penelitian hukum yang berlaku, kemudian melakukan sinkronisasi peraturan perundang-undangan secara vertikal dan horizontal berdasarkan pada Prinsip Keterbukaan Dalam Laporan Keuangan Perusahaan Penanaman Modal Menurut Undang-Undang No.25 Tahun 2007 Tentang Penanaman Modal.

Salah satu aspek penting dalam penerapan asas keterbukaan adalah pada aspek keuangan, dalam hal ini laporan keuangan perusahaan penanaman modal. Laporan keuangan perusahaan penanaman modal tidak saja merupakan informasi penting bagi pemegang saham (penanam modal) untuk mengukur kinerja pengurusan perusahaan, tetapi juga penting bagi pemerintah dalam melakukan pengawasan kegiatan penanaman modal dan untuk memastikan pemenuhan kewajiban fiscal perusahaan penanaman modal tersebut. Bagi masyarakat keterbukaan laporan keuangan perusahaan penanaman modal juga sangat penting terutama karena adanya alokasi beban biaya perusahaan untuk tujuan pertanggungjawaban sosial dan lingkungan.

KATA PENGANTAR

Bismillahirrahmanirrahiim, Assalamu’alaikum Wr.Wb.

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

hidayahNya kepada penulis sehingga tesis ini dapat diselesaikan. Tesis ini merupakan

salah satu syarat yang harus dipenuhi untuk meraih gelar Sarjana Magister Ilmu

Hukum di Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam tesis ini, penulis menyajikan judul : “Prinsip Keterbukaan Dalam

Laporan Keuangan Perusahaan Penanaman Modal Menurut Undang-undang No.25

Tahun 2007 Tentang Penanaman Modal”.

Pada kesempatan ini, dengan segala hormat penulis mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Chairuddin P.Lubis, DTM&H., SPA(k)., selaku Rektor USU.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., MSc., selaku Direktur Sekolah Pascasarjana

USU.

3. Bapak Prof. Dr. Bismar Nasution, SH, MH., selaku Ketua Program Magister Ilmu

Hukum Sekolah Pascasarjana USU dan juga selaku Ketua Komisi Pembimbing

dan Penguji.

4. Bapak Prof.Dr.Runtung, SH.M.Hum., selaku Dekan Fakultas Hukum Universitas

Sumatera Utara.

6. Ibu Dr. Sunarmi, SH, M.Hum., selaku Sekretaris Program Magister Ilmu Hukum

Sekolah Pascasarjana USU dan juga selaku Anggota Komisi Pembimbing dan

Penguji.

7. Bapak Dr. Mahmul Siregar, SH.MHum., selaku Anggota Komisi Pembimbing

dan Penguji

8. Bapak Prof. Dr.Budiman Ginting, SH.M.Hum., selaku Anggota Komisi Penguji

9. Bapak Prof.Dr.Suhaidi, SH.MH., selaku Anggota Komisi Penguji.

10.Para Dosen yang telah bersusah payah memberikan ilmunya dan membuka

cakrawala berpikir penulis yang akan sangat berguna dalam menghadapi

tugas-tugas di masa yang akan datang.

11.Orang tua tercinta Papi Kol. Inf. (Purn.) Sumardi & Mami R.A. Umi Udyanti,

SE., atas cinta, perhatian serta dukungan moril dan materil yang tiada

habis-habisnya.

12.Eyang Kol.(Purn.) Soenardjo Poespomidjojo, SH (Alm), Eyang R.A.Herdina, Opa

Mayjend.(Purn.) RH. Sugandi (Alm), Oma Mien Sugandi, Tante & Om serta

seluruh keluarga atas dukungan dan cintanya.

13.Adikku tercinta R.A.Dyanisa Wahyu Ningrum telah memberikan cinta, perhatian

dan dukungan.

14.Para Senior dan rekan-rekan di Kantor telah memberikan ilmunya yang sangat

berharga, Rahmatullah, SH & Keluarga terima kasih selalu ada dan memberikan

Lemang”, Echi, Aya, Andi, Indah, Kak Tri, Felix, A11za, Yusuf, Hendar, Willy,

Zaqi, Widi, Mira, Ipeh terus memberikan semangat disaat jenuh mengerjakan

tesis ini.

15.Rekan-rekan seperjuangan angkatan 2006 Pasca Sarjana Ilmu Hukum USU atas

dukungan dan perhatiannya ( akhirnya selesai juga perjuangan kita ya !)

16.Serta rekan-rekan yang tidak dapat disebutkan namanya satu persatu, untuk semua

bantuan yang telah diberikan kepada Penulis.

Akhirnya penulis berharap bahwa Tesis ini dapat berguna sebagai sumbang

saran dan pemikiran mengenai Keterbukaan Laporan Keuangan Perusahaan

Penanaman Modal di Indonesia ini khususnya di wilayah Propinsi Sumatera Utara,

juga bagi para pembaca yang berminat serta berkepentingan dengan bidang dari

penulisan ini.

Besar harapan penulis bahwa tesis ini bermanfaat dan dapat memberikan

sumbangan pemikiran untuk memperluas cakrawala dan pengetahuan kita semua.

Medan, Agustus 2008 Wassalam,

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ………. vi

DAFTAR ISI... vii

DAFTAR GAMBAR ... ix

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

E. Keaslian Penelitian... 14

F. Kerangka Teori dan Konsepsi ... 15

G. Metode Penelitian... 22

BAB II : PERLUNYA PRINSIP KETERBUKAAN DALAM PERUNDANG-UNDANGAN PENANAMAN MODAL ……… 25

A. Pengertian Prinsip Keterbukaan... 25

B. Tujuan Prinsip Keterbukaan ... 33

C. Pilar-pilar Prinsip Keterbukaan... 39

D. Perlunya Prinsip Keterbukaan Dalam Perundang-Undangan Penanaman Modal. ... 42

BAB III : PRINSIP KETERBUKAAN DALAM LAPORAN

KEUANGAN PERUSAHAAN PENANAMAN MODAL

BERDASARKAN KETENTUAN PERUNDANG-

UNDANGAN PENANAMAN MODAL DI INDONESIA ... 56

A. Laporan Keuangan Perusahaan ... 56

B. Standar Akuntansi Keuangan Perusahaan ... 69

C. Analisis Prinsip Keterbukaan Dalam Undang-undang No.25 Tahun 2007... 76

D. Tanggapan dan Analisis Terhadap Kasus Dugaan Penggelapan Pajak PT.Asian Agri Group (AAG)... 81

BAB IV : KESIAPAN HUKUM PENANAMAN MODAL DI INDONESIA TERKAIT DENGAN PENERAPAN PRINSIP KETERBUKAAN DALAM LAPORAN KEUANGAN PERUSAHAAN PENANAMAN MODAL ... 85

A. UUPM Tidak Tegas Mengatur Keterbukaan Laporan Keuangan Perusahaan Penanaman Modal ... 85

B. Pengaturan Keterbukaan Laporan Keuangan Perusahaan Di Luar UUPM Tidak Tegas dan Bersifat Terbatas ... 91

C. Diperlukan Pengaturan Yang Tegas Tentang Keterbukaan Laporan Keuangan Perusahaan Penanaman Modal ... 100

BAB V : KESIMPULAN DAN SARAN ... 105

A. Kesimpulan ... 105

B. Saran ... 109

DAFTAR GAMBAR

No. Judul Halaman

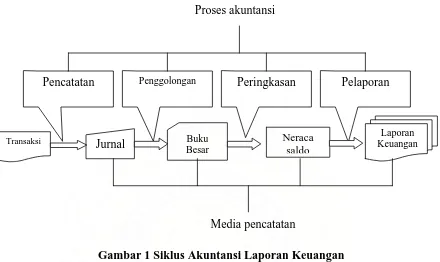

1. Siklus Akuntansi Laporan Keuangan ... 73

BAB I PENDAHULUAN

A. Latar Belakang

Setiap negara selalu berusaha meningkatkan pembangunan, kesejahteraan dan

kemakmuran rakyatnya. Usaha ke arah tersebut dilakukan dengan berbagai cara yang

berbeda antara negara satu dengan negara lainnya. Salah satu usaha yang dilakukan

oleh negara adalah menarik sebanyak mungkin investasi, baik asing maupun dalam

negeri.1 Kegiatan investasi secara langsung (direct investment) memberikan manfaat yang cukup besar bagi negara tujuan investasi (host country) antara lain :

menciptakan lowongan kerja bagi penduduk, menciptakan kesempatan penanaman

modal bagi penduduk negara tuan rumah, sehingga mereka dapat berbagi dari

pendapatan perusahaan-perusahaan baru, meningkatkan ekspor, menghasilkan alih

teknologi dan pengetahuan, memperluas potensi keswasembadaan negara tuan rumah

dengan memproduksi barang setempat untuk menggantikan barang impor,

menghasilkan pendapatan negara melalui pajak, dan membuat sumber daya negara

tuan rumah – baik sumber daya alam dan sumber daya manusia – lebih baik

pemanfaatannya daripada semula.2

1

Ahmad Yulianto, “Peran Multilateral Investment Guarantee Agency (MIGA) dalam Kegiatan Investasi”, Jurnal Hukum Bisnis, Vol. 22 No. 5., hlm.39

2

Agar manfaat penanaman modal dapat berpengaruh positif terhadap

pembangunan ekonomi host country tentu syarat utama yang harus terjadi adalah

investor tertarik untuk menanamkan modalnya. Banyak kondisi yang harus

diperhatikan oleh pemerintah host country untuk menciptakan iklim investasi yang

kondusif agar dapat menarik minat investor. Salah satu faktor penting adalah faktor

hukum. Untuk menanamkan modalnya di Indonesia para investor membutuhkan

jaminan kepastian hukum dalam berusaha. Oleh karena itu, sudah seharusnya

pemerintah memperhatikan aturan-aturan yang berkaitan dengan penanaman modal

terutama yang berhubungan dengan perlindungan terhadap investor dalam bisnis dan

bagaimana memperlakukan mereka secara adil.3 Kepastian hukum ini meliputi ketentuan peraturan perundang-undangan yang dalam banyak hal tidak jelas bahkan

bertentangan, dan juga mengenai pelaksanaan keputusan pengadilan.

Kesulitan-kesulitan tersebut dapat dikatakan merupakan Kesulitan-kesulitan-Kesulitan-kesulitan yang dihadapi

negara berkembang yang berupaya mengundang penanaman modal asing untuk

membantu pertumbuhan ekonominya.4

Menurut Erman Rajagukguk faktor utama bagi hukum untuk dapat

berperan dalam pembangunan investasi di Indonesia adalah apakah hukum

mampu menciptakan stability, predictability dan fairness. Termasuk dalam

fungsi stability adalah potensi hukum untuk menyeimbangkan dan

3

Yulianto Syahyu, “ Pertumbuhan Investasi Asing di Kepuluan Batam : Antara Dualisme Kepemimpinan dan Ketidakpastian Hukum”, Jurnal Hukum Bisnis, (Vol. 22 No. 5 Tahun 2003), hlm. 46

4

mengakomodasi kepentingan-kepentingan yang saling bersaing. Kebutuhan hukum

untuk meramalkan (predictability) akibat dari langkah-langkah yang diambil

khususnya penting bagi Negara yang sebagian besar rakyatnya untuk pertama kali

memasuki hubungan-hubungan ekonomi yang melampaui lingkungan sosial yang

tradisional. Aspek keadilan (faierness) seperti perlakuan yang sama dan standar pola

tingkah laku pemerintah adalah perlu untuk menjaga mekanisme pasar dan

mencegah birokrasi yang berlebihan.5

Namun meskipun demikian, tidak selalu dapat diartikan bahwa hukum

penanaman modal yang baik adalah yang seluruhnya memberikan

kemudahan-kemudahan dan keleluasaan bagi investor untuk melakukan sesuatu perbuatan terkait

modal yang ditanamkannya. Bagaimana pun juga pengaturan penanaman modal di

suatu negara tetap mengandung dilemma, karena adanya kepentingan-kepentingan

yang saling bersaing. Di satu sisi peraturan penanaman modal banyak memberikan

kemudahan dan keleluasaan bagi investor agar tertarik menanamkan modalnya,

namun tidak bisa dipungkiri bahwa di sisi lain kehadiran kegiatan penanaman modal,

khususnya penanaman modal asing dapat pula mengakibatkan sejumlah dampak

negatif, misalnya semakin buruknya distribusi pendapatan karena terjadinya

perbedaan tingkat upah antara golongan pekerja, kerusakan lingkungan terhadap

sumber daya alam, mendorong pola konsumsi mewah pada masyarakat host country,

ketidakseimbangan neraca pembayaran (balance of payment) yang dapat saja terjadi

5

karena impor lebih besar dari ekspor,6 Dalam bentuk yang lebih radikal kehadiran perusahaan afiliasi perusahaan multinasional dapat mempengaruhi kebijakan

pencapaian sasaran pembangunan yang sudah ditetapkan dan mempengaruhi

keputusan politik.7 Belum lagi apabila perusahaan-perusahaan multinasional melakukan praktek-praktek yang tidak sehat dalam menjalankan usahanya di wilayah

host country.

Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal (selanjutnya

disebut dengan UUPM) berupaya mengharmoniskan perbedaan-perbedaan

kepentingan tersebut. UU ini tidak saja berupaya untuk menarik modal ke Indonesia,

tetapi juga antisipatif terhadap kemungkinan dampak negatif dari kehadiran dan

aktifitas perusahaan penanaman modal. Pasal 3 UUPM tersebut menetapkan sejumlah

asas pelaksanaan penanaman modal yakni asas kepastian hukum, keterbukaan,

akuntabilitas, perlakuan yang sama dan tidak membedakan asal negara, kebersamaan,

efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian dan

keseimbangan kemajuan dan kesatuan ekonomi nasional.

Di antara sejumlah asas tersebut, yang terkait langsung dengan aktivitas

perusahaan penanaman modal adalah asas keterbukaan, akuntabilitas dan

berwawasan lingkungan. Asas ini kemudian membangun sejumlah kaidah hukum

yang terkait langsung dengan kewajiban dan tanggungjawab investor, sebagaimana

disebutkan dalam Pasal 15 dan Pasal 16 UUPM sebagai berikut :

6

David Schneiderman, Investment Rules and the New Constitualism, (Washington : Law and Social Inquiry, American Bar Foundation, 2000), Hal. 759 – 760.

7

Pasal 15

Setiap penanam modal berkewajiban:

a. menerapkan prinsip tata kelola perusahaan yang baik; b. melaksanakan tanggung jawab sosial perusahaan;

c. membuat laporan tentang kegiatan penanaman modal dan menyampaikannya kepada Badan Koordinasi Penanaman Modal;

d. menghormati tradisi budaya masyarakat sekitar lokasi kegiatan usaha penanaman modal; dan

e. mematuhi semua ketentuan peraturan perundang-undangan.

Pasal 16

Setiap penanam modal bertanggung jawab:

a. menjamin tersedianya modal yang berasal dari sumber yang tidak bertentangan dengan ketentuan peraturan perundang-undangan;

b. menanggung dan menyelesaikan segala kewajiban dan kerugian jika penanam modal menghentikan atau meninggalkan atau menelantarkan kegiatan usahanya secara sepihak sesuai dengan ketentuan peraturan perundang-undangan;

c. menciptakan iklim usaha persaingan yang sehat, mencegah praktik monopoli, dan hal lain yang merugikan negara;

d. menjaga kelestarian lingkungan hidup;

e. menciptakan keselamatan, kesehatan, kenyamanan, dan kesejahteraan pekerja; dan

f. mematuhi semua ketentuan peraturan perundang-undangan.

Pasal 15 UUPM tegas menetapkan kewajiban-kewajiban penanam modal.

Kewajiban penanam modal dalam bentuk kewajiban menerapkan prinsip tata kelola

perusahaan yang baik (good corporate governance), melaksanakan tanggung jawab

sosial perusahaan dan membuat laporan tentang kegiatan penanaman modal dan

menyampaikannya kepada Badan Koordinasi Penanaman Modal harus dipantau oleh

Pemerintah untuk memastikan bahwa kegiatan penanaman modal berperan dengan

tidak terlepas hubungannya dengan asas keterbukaan8 dan akuntabilitas9 yang ditetapkan dalam Pasal 3 UUPM tersebut. Kedua asas ini memperkuat pentingnya

asas keterbukaan dalam kegiatan penanaman modal.

Terkait dengan uraian-uraian tersebut di atas, masalah keterbukaan dalam

laporan keuangan perusahaan penanaman modal menjadi penting untuk diteliti,

setidaknya dikarenakan beberapa alasan.

Pertama, perusahaan penanaman modal wajib menerapkan prinsip tata kelola

perusahaan yang baik (good corporate governance) sebagaimana ditetapkan dalam

Pasal 15 (a) UUPM. Dengan adanya kewajiban ini, maka setiap perusahaan

penanaman modal harus mengimplementasikan prinsip-prinsip GCG dalam

pengelolaan perusahaan, yakni prinsip fairness (kewajaran), transparency

(keterbukaan), accountability (akuntabilitas), responsibility (pertanggungjawaban)

dan rule of law (ketaatan pada aturan hukum).10 Melalui kewajiban ini, maka setiap kegiatan perusahaan penanaman modal harus dilakukan secara terbuka baik dalam

proses pengambilan keputusan maupun kewajiban pengungkapan informasi-informasi

penting kepada masyarakat dan pihak terkait lainnya. Dalam konteks ini keterbukaan

informasi tidak saja menyangkut informasi keuangan dan informasi non keuangan,

8

Perhatikan Penjelasan Pasal 3 (b) UU No. 25 Tahun 2007. Asas Keterbukaan diartikan sebagai asas yang terbuka terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang kegiatan penanaman modal.

9

Penjelasan Pasal 3 (c) UU No. 25 Tahun 2007 menjelaskan Yang dimaksud dengan “asas akuntabilitas” adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari penyelenggaraan penananam modal harus dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan.

10

Lebih lanjut I Nyoman Tjager.,dkk, Corporate Governance Tantangan dan Kesempatan

tetapi juga informasi tentang produk, dan informasi tentang kegiatan penanaman

modal.11 Dalam hal ini keterbukaan laporan keuangan perusahaan menjadi sebuah kewajiban yang sangat penting terkait pelaksanaan GCG sesuai Pasal 15 (a) UUPM.

Kedua, adanya kewajiban perusahaan penanaman modal melaksanakan

tanggung jawab sosial perusahaan seperti dimaksud dalam Pasal 15 (b) membutuhkan

keterbukaan laporan keuangan. Perusahaan penanaman modal yang berbentuk

perseroan terbatas tunduk pada UU No. 40 Tahun 2007 tentang Perseroan Terbatas

(UUPT). Dengan demikian pelaksanaan tanggung jawab sosial perusahaan

penanaman modal mengacu pada Pasal 74 UUPT. Tanggung jawab sosial dan

lingkungan merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan

sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan

kepatutan dan kewajaran.12 Oleh karena biaya pelaksanaan tanggungjawab sosial dianggarkan sebagai biaya perusahaan penanaman modal, maka laporan keuangan

perusahaan merupakan sumber informasi untuk mengetahui apakah dana tersebut

telah dipergunakan sesuai peruntukannya. Tanpa keterbukaan laporan keuangan

perusahaan penanaman modal, maka dana tanggungjawab sosial ini bisa

disalahgunakan peruntukkannya. Dengan kata lain, dana tersebut dipergunakan untuk

tujuan yang tidak sesuai dengan sasaran yang ditetapkan perusahaan. Dalam konteks

ini masyarakat sangat dirugikan.

11

Prasarn Trairatvorakul, “Challenges of Good Governance : Accountability and Rule of Law”, dikutip dalam Sentosa Sembiring, Hukum Investasi, (Bandung : Nuansa Aulia, 2007), hlm. 331.

12

Ketiga, adanya kewajiban perusahaan penanaman modal untuk melaporkan

kegiatan penanaman modal yang dilakukannya memerlukan keterbukaan. laporan

kegiatan penanaman modal (LKPM) adalah sumber informasi bagi pemerintah dalam

mengawasi perusahaan penanaman modal. Dengan adanya mekanisme keterbukaan

terhadap informasi-informasi relevan dan penting, termasuk informasi keuangan,

maka pengawasan pemerintah dan hak masyarakat terhadap informasi kegiatan

penanaman modal sebagaimana diamanahkan UUPM akan lebih dilaksanakan.

Keempat, adanya sinyalir manipulasi laporan keuangan oleh sejumlah

perusahaan penanaman modal untuk menghindarkan kewajiban pajak. Drajat H.

Wibowo, anggota Komisi XI DPR dan Panitia Khusus RUU Perpajakan mengatakan

bahwa sejumlah perusahaan penanaman modal asing mengaku rugi untuk

menghindari pajak di Indonesia. Menurutnya kondisi ini terjadi karena ada banyak

peluang untuk menghindari pajak di Indonesia, terutama akibat longgarnya peraturan

keuangan perusahaan penanaman modal asing.13

Manipulasi laporan keuangan dengan menyatakan perusahaan dalam keadaan

rugi, adalah sebuah perbuatan yang sangat tercela dan tidak dapat ditolerir, mengingat

perusahaan-perusahaan penanaman modal tersebut, terutama penanaman modal asing,

oleh UU telah diberikan sejumlah fasilitas penanaman modal. Pasal 18 ayat (4)

UUPM memberikan fasilitas kepada perusahaan penanaman modal meliputi :

13

a) Pajak penghasilan melalui pengurangan penghasilan neto sampai tingkat tertentu

terhadap jumlah penanaman modal yang dilakukan dalam waktu tertentu;

b) Pembebasan atau keringanan bea masuk atas impor barang modal, mesin, atau

peralatan untuk keperluan produksi yang belum dapat diproduksi di dalam

negeri;

c) Pembebasan atau keringanan bea masuk bahan baku atau bahan penolong untuk

keperluan produksi untuk jangka waktu tertentu dan persyaratan tertentu;

d) Pembebasan atau penangguhan Pajak Pertambahan Nilai atas impor barang

modal atau mesin atau peralatan untuk keperluan produksi yang belum dapat

diproduksi di dalam negeri selama jangka waktu tertentu;

e) Penyusutan atau amortisasi yang dipercepat; dan

f) Keringanan Pajak Bumi dan Bangunan, khususnya untuk bidang usaha tertentu,

pada wilayah atau daerah atau kawasan tertentu.

Kelima, adanya kewajiban melaporkan laporan keuangan kepada Bank

Indonesia bagi perusahaan, termasuk perusahaan penanaman modal asing, yang

menerima pinjaman luar negeri. Pasal 6 ayat (1) Peraturan Bank Indonesia

Nomor:10/7/PBI/2008 tentang Pinjaman Luar Negeri Perusahaan Bukan Bank

menetapkan bahwa perusahaan yang berencana memperoleh pinjaman luar negeri

jangka panjang wajib menyampaikan laporan kepada Bank Indonesia secara benar

dan lengkap yang meliputi:

a. Rasio keuangan;

c. Penilaian rating (peringkat);

d. Laporan Rencana Pinjaman Luar Negeri (PLN) Perusahaan untuk 1 (satu) tahun;

dan

e. Hasil analisis manajemen risiko perusahaan.

Selanjutnya pada ayat (2) PBI tersebut dikatakan bahwa perusahaan yang

memiliki posisi pinjaman luar negeri perusahaan jangka pendek dan/atau jangka

panjang wajib menyampaikan laporan secara benar dan lengkap kepada Bank

Indonesia mengenai rasio keuangan dan laporan keuangan.

Keenam, laporan keuangan adalah alat pertanggungjawaban pengelolaan

perusahaan oleh pengurus perusahaan (direksi). Sebagai alat pertanggungjawaban

laporan keuangan wajib disampaikan kepada pemilik. Namun seiring dengan

berkembangnya tata kelola perusahaan, laporan keuangan tidak saja penting bagi

pemegang saham (pemilik), tetapi juga kepada stakeholder dalam arti yang luas

yang meliputi antara lain : manajer perusahaan yang bersangkutan, perbankan dan

para kreditor, investor/calon investor, pemerintah dan masyarakat luas.14

Pelaksanaan prinsip keterbukaan tidak saja bermanfaat bagi masyarakat dan

pemerintah sebagai pengawas kegiatan penanaman modal, tetapi juga terhadap

perusahaan penanaman modal itu sendiri. Keterbukaan dalam pengelolaan perusahaan

akan meningkatkan kredibilitas perusahaan dan bertambahnya kepercayaan investor15 terhadap perusahaan tersebut. Dengan tingginya tingkat kepercayaan investor, maka

perusahaan akan mudah mengumpulkan modal sewaktu-waktu diperlukan. Satu hal

14

Husni Syawali dan Neni Sri Imaniyati, Kapita Selekta Hukum Perusahaan, (Bandung : Mandar Maju, 2000), hlm. 13

15

yang kerap diperhatikan investor sebelum mengambil keputusan untuk

menanamkan modalnya pada suatu perusahaan adalah tersedianya informasi yang

cukup dan benar mengenai kondisi perusahaan. Hal ini tidak didapatkan investor

jika perusahaan tersebut tidak menerapkan prinsip keterbukaan. keterbukaan dalam

pengelolaan perusahaan bisa menciptakan kepuasan stakeholder perusahaan

penanaman modal, khususnya masyarakat sekitar, sehingga dapat mendorong

terciptanya stabilitas dalam lingkungan berusaha perusahaan penanaman modal

tersebut.

Arti penting lainnya dari pelaksanaan keterbukaan perusahaan penanaman

modal adalah dapat terhindarnya perusahaan tersebut dari penipuan atau

penyalahgunaan pengelolaan lainnya. Di pasar modal, fungsi prinsip keterbukaan

untuk mencegah terjadinya penipuan adalah pendapat yang paling tua. Bahkan

keterbukaan dikatakan sebagai jiwanya pasarnya modal.16

Berdasarkan uraian diatas, keterbukaan laporan keuangan perusahaan

penanaman modal adalah suatu keharusan. Namun yang menjadi permasalahan

adalah belum adanya dasar hukum yang mengatur dengan tegas perihal kewajiban

keterbukaan laporan keuangan perusahaan penanaman modal. UUPM sudah

mencantumkan asas keterbukaan dalam kegiatan penanaman modal, namun tidak

mengatur secara tegas bagaimana keterbukaan tersebut diterapkan, khususnya

terhadap laporan keuangan perusahaan penanaman modal, walaupun UUPT No.40

Tahun 2007 Pasal 66 mewajibkan Direksi menyampaikan laporan tahunan kepada

16

RUPS setelah ditelaah oleh Dewan Komisaris dalam jangka waktu paling lambat 6

(enam) bulan setelah tahun buku perseroan berakhir, yang disusun berdasarkan

standar akuntansi keuangan. Apabila mengacu kepada ketentuan keterbukaan di pasar

modal, maka pengaturan keterbukaan menjadi lebih tegas. Akan tetapi

permasalahannya tidak semua perusahaan penanaman modal tunduk pada ketentuan

perundang-undangan di bidang pasar modal.

B. Permasalahan

Berdasarkan uraian-uraian pada latar belakang tersebut diatas, maka dapat

dirumuskan sejumlah permasalahan, sebagai berikut :

1. Mengapa prinsip keterbukaan perlu dalam perundang-undangan penanaman modal

di Indonesia ?

2. Bagaimana keterbukaan dalam laporan keuangan perusahaan penanaman modal

berdasarkan ketentuan perundang-undangan penanaman modal di Indonesia ?

3. Bagaimana kesiapan hukum penanaman modal di Indonesia terkait dengan

penerapan prinsip keterbukaan dalam laporan keuangan perusahaan penanaman

modal ?

C. Tujuan Penelitian

Pada prinsipnya penelitian tesis ini ditujukan untuk mengumpulan data dan

informasi-informasi untuk memahami secara tepat permasalahan-permasalahan yang

1. Menganalisis penerapan prinsip keterbukaan dalam perundang-undangan di bidang

penanaman modal di Indonesia.

2. Menganalisis pengaturan terkait keterbukaan dalam laporan keuangan perusahaan

penanaman modal berdasarkan ketentuan perundang-undangan penanaman modal

di Indonesia.

3. Menganalisis kesiapan hukum penanaman modal di Indonesia terkait dengan

penerapan prinsip keterbukaan dalam laporan keuangan perusahaan penanaman

modal.

D. Manfaat Penelitian

Terpecahkannya permasalahan-permasalahan yang ditetapkan dalam

penelitian ini dan tercapainya tujuan penelitian diharapkan akan membawa sejumlah

manfaat baik dalam tataran akademis teoritis maupun praktis guna menunjang

pembaharuan hukum di Indonesia, khususnya hukum penanaman modal.

Secara praktis, hasil penelitian ini diharapkan dapat menjadi bahan masukan

bagi pembuat kebijakan di bidang penanaman modal, bagi masyarakat dan bagi

pengelola perusahaan penanaman modal. Bagi pembuat kebijakan/peraturan hasil

penelitian setidaknya dapat memberikan gambaran tentang pengaturan

keterbukaan dalam laporan keuangan perusahaan penanaman modal. Masukan

ini bermanfaat dalam pembuatan kebijakan/peraturan lebih lanjut untuk

yang dilakukan perusahaan penanaman modal yang bersumber dari tidak

tertatanya keterbukaan dalam laporan keuangan perusahaan.

Bagi masyarakat, hasil penelitian ini memberikan gambaran tentang

kondisi-kondisi faktual dari pengaturan kegiatan penanaman modal, sehingga diharapkan

masyarakat mengetahui dan turut berpartisipasi dalam membantu pemerintah

melakukan pengawasan kegiatan perusahaan penanaman modal. Sementara bagi

pengelola perusahaan penanaman modal, manfaat penelitian lebih mengarah pada

pentingnya keterbukaan dalam pengelolaan perusahaan penanaman modal.

keterbukaan dalam pengelelaan perusahaan dapat mengurangi risiko kerugian

bagi perusahaan.

Selain manfaat tersebut, secara teoritis penelitian ini diharapkan dapat dapat

menambah khasanah ilmu hukum terkait pemahaman keterbukaan khususnya bagi

perusahaan penanaman modal dan jika memungkinkan memberikan sumbangan

pemikiran dalam pengembangan ilmu hukum penanaman modal di Indonesia.

E. Keaslian Penelitian

Berdasarkan pemeriksaan yang telah dilakukan oleh peneliti dan tenaga

administrasi di Sekretariat Program Studi Ilmu Hukum Sekolah Pasca Sarjana

Universitas Sumatera Utara, diketahui bahwa penelitian tentang Penerapan Prinsip

Keterbukaan dalam Laporan Keuangan Perusahaan Penanaman Modal Menurut

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal, belum pernah

meskipun terdapat sejumlah penelitian tentang keterbukaan dalam hukum penanaman

modal, namun belum ada yang membahas fokus pada keterbukaan laporan keuangan

perusahaan penanaman modal.

Dengan demikian penelitian ini adalah “asli” dan dapat dipertanggung

jawabkan, karena sesuai dengan asas-asas keilmuan, yakni : jujur, rasional, objektif

dan terbuka/transparan. Sehingga penelitian ini dapat dipertanggung jawabkan

kebenarannya secara ilmiah dan terbuka atas masukan dan kritikan, serta saran-saran

yang sifatnya membangun.

F. Kerangka Teori dan Konsepsi

Kehadiran penanaman modal, khususnya penanaman modal asing, di negara

penerima (host country) selalu menimbulkan dilema pengaturan. Robert Gilpin dan

Jean Milles Gilpin menguraikan bahwa pemerintah dan masyarakat host country

selalu bersikap mendua menyangkut kegiatan perusahaan penanaman modal, terlebih

lagi jika perusahaan tersebut adalah perusahaan multinasional. Di satu sisi, mereka

menyadari bahwa penanaman modal akan membawa masuk sejumlah modal dan

teknologi berharga ke dalam negara. Namun di sisi lain, mereka takut akan

didominasi dan dieksploitasi oleh perusahaan-perusahaan kuat tersebut.17 Tidak dipungkiri bahwa kehadiran penanaman modal membawa banyak manfaat bagi suatu

negara. Namun banyak pula bukti yang menunjukkan bahwa kegiatan penanaman

17

Robert Gilpin dan Jean Milles Gilpin, The Challenge of Global Capitalism” (Tantangan

Kapitalisme Global), Penerjemah Haris Munadar, dkk, (Jakarta : Raja Grafindo Persada, 2002), hlm.

modal lebih menginginkan akses pada sumber daya alam dan melakukan eksploitasi

yang buruk dan tidak berperasaan. 18

Oleh karena itu, menurut Oentong Soeropati, peraturan perundang-undangan

penanaman modal di suatu negara selalu merupakan cerminan kompromi antara

kepentingan-kepentingan yang berbeda dari penanam modal dan Negara host country.

Peraturan perundang-undangan nasional umumnya memberlakukan sejumlah asas,

syarat kewajiban dan tanggungjawab serta pengawasan terhadap kegiatan penanaman

modal.19 Hal semacam ini juga ditemukan dalam UU No. 25 Tahun 2007 tentang Penanaman Modal.

Bukan suatu tindakan yang tanpa alasan UU No. 25 Tahun 2007

mencantumkan asas keterbukaan sebagai salah satu pondasi hukum penanaman

modal di Indonesia. Asas/prinsip keterbukaan memberikan jaminan hak kepada

masyarakat luas untuk memperoleh informasi yang benar, jujur, dan tidak

diskriminatif tentang kegiatan penanaman modal. Asas ini kemudian dilengkapi

dengan asas akuntabilitas yang menentukan bahwa setiap kegiatan dan hasil akhir

dari penyelenggaraan penananam modal harus dipertanggungjawabkan kepada

masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan

ketentuan peraturan perundang-undangan. Bagaimana asas-asas tersebut dapat

dilaksanakan oleh investor, UUPM menjawabnya melalui Pasal 15 yang

mewajibkan penanam modal melakukan tata kelola perusahaan yang baik (GCG).

18

Kenichi Ohmae, Dunia Tanpa Batas (Boerderless World), Alih bahasa oleh F.X. Budiyanto, (Jakarta : Binarupa Aksara, 1991), hlm. 183

19

Dengan demikian asas keterbukaan dalam UUPM tidak saja ditujukan

terhadap pemerintah dalam menetapkan syarat-syarat dan ketentuan penanaman

modal, tetapi juga kepada perusahaan penanaman modal itu sendiri dengan kewajiban

melaksanakan GCG dalam pengelolaan perusahaan.

Bagi Indonesia penerapan asas keterbukaan dalam penanaman modal akan

mendorong terciptanya kepercayaan investor untuk menanamkan modalnya di

wilayah Negara Kesatuan Republik Indonesia dan dapat menciptakan mekanisme

pasar yang efisien.20 Di samping kedua fungsi tersebut, penerapan asas keterbukaan sangat penting untuk mencegah penipuan (fraud). Sebagaimana diuraikan

sebelumnya bahwa munculnya sinyalir manipulasi keuangan oleh perusahaan

penanaman modal untuk menghindari pajak berakar dari lemahnya pengaturan

keterbukaan dalam laporan keuangan perusahaan penerima fasilitas penanaman

modal. Terkait dengan fungsi pencegahan penipuan (fraud) ini, sangat baik dijelaskan

oleh Barry A.K. Rider dengan kalimatnya : “ sunlight is the best disinfectant and

electric light the best policeman.” Dengan kata lain more disclosure will inevitably

discourage wrong doing and abuse.21 Lebih banyak informasi yang dibuka kepada

public maka akan mempersempit ruang untuk terjadinya penyalahgunaan wewenang

dalam pengelolaan perusahaan.

Salah satu aspek penting dalam penerapan asas keterbukaan adalah pada

aspek keuangan, dalam hal ini laporan keuangan perusahaan penanaman modal.

20

Bismar Nasution, Op.cit, hlm. 10-11 21

Laporan keuangan perusahaan penanaman modal tidak saja merupakan informasi

penting bagi pemegang saham (penanam modal) untuk mengukur kinerja pengurusan

perusahaan, tetapi juga penting bagi pemerintah dalam melakukan pengawasan

kegiatan penanaman modal dan untuk memastikan pemenuhan kewajiban fiscal

perusahaan penanaman modal tersebut. Bagi masyarakat keterbukaan laporan

keuangan perusahaan penanaman modal juga sangat penting terutama karena adanya

alokasi beban biaya perusahaan untuk tujuan pertanggungjawaban sosial dan

lingkungan.

Penyimpangan keuangan perusahaan selalu menjadi sebuah peristiwa yang

tidak saja merugikan Negara, masyarakat dan perusahaan itu sendiri. Tanpa adanya

keterbukaan dalam laporan keuangan, maka manipulasi keuangan oleh pengurus

perusahaan akan terbuka. Beberapa contoh dapat disebutkan, misalnya laporan

keuangan perusahaan yang sengaja dibuat rugi untuk menghindari pajak, laporan

penggunaan dana tanggung jawab sosial dan perusahaan yang dimanipulasi

seolah-olah dana yang telah dianggarkan tersebut benar-benar telah dipergunakan untuk

kepentingan masyarakat dan lingkungan, padahal dipergunakan untuk keperluan lain

yang menyimpang dari tujuan yang ditetapkan undang-undang atau tidak

dipergunakan sama sekali. Tanpa keterbukaan dalam laporan keuangan, maka

manipulasi penggunaan keuangan perusahaan lebih jauh bisa merusak sendi-sendi

perekonomian dan wibawa hukum suatu negara. Misalnya penggunaan sumber daya

seperti menyuap para pejabat birokrasi atau penegak hukum lainnya, seperti dengan

yang dituduhkan oleh Direktorat Jenderal Pajak kepada Asian Agri, yaitu melakukan

penggelembungan biaya, menggelembungkan kerugian transaksi ekspor (hedging),

dan melakukan transfer pricing dengan cara menjual CPO di bawah harga pasar

untuk mengurangi pendapatan yang menyebabkan kewajiban pajak berkurang.22 Begitu juga tuduhan terhadap pelanggaran hukum yang dilakukan PT.Soechi, yang

mengakibatkan negara dirugikan. Namun dengan ini, penulis tidak dapat

menampilkan besaran kerugian negara, berhubung adanya kendala untuk memperoleh

informasi dari pihak perusahaan, karena hal ini terkait beberapa aspek seperti aspek

hukum adanya perjanjian kerjasama dagang antara Republik Indonesia dengan Jepang

(kasus sedang ditangani pihak Kejaksaan Tinggi Sumatera Utara), aspek politis, ini

berkaitan dengan kelanggengan hubungan bilateral antar kedua negara, sebab hal ini

membutuhkan izin Presiden RI untuk melakukan komunikasi (wawancara) yang

diteruskan kepada Dubes Jepang dan Konsul Jepang di Medan, serta rekomendasi

atau izin dari pihak Rektor Universitas Sumatera Utara dan/atau Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, sementara dalam pembukuan dilaporkan

untuk pembiayaan hal-hal yang legal.

Bertolak dari pandangan teoritis tersebut diatas, penelitian ini mencoba

menyusun pemikiran tentang bagaimana asas keterbukaan yang diamanahkan dalam

Pasal 3 ayat (1) c UUPM tersebut dapat dimmplementasikan dalam pelaksanaan

22

kewajiban perusahaan penanaman modal. Untuk tujuan tersebut teori-teori tentang

good corporate governance dalam pengelolaan perusahaan akan sangat mendukung

terjawabnya masalah yang dirumuskan dalam penelitian tesis ini.

Selanjutnya agar tidak terjadi kesalahan dalam penafsiran konsep-konsep

yang dipergunakan dalam penelitian tesis ini, maka terhadap konsep-konsep tersebut

diberikan definisi operasional sebagai berikut :

1. Prinsip keterbukaan adalah asas dalam perundang-undangan penanaman

modal yang menjamin keterbukaan terhadap hak masyarakat untuk memperoleh

informasi yang benar, jujur, dan tidak diskriminatif tentang kegiatan penanaman

modal.23

2. Penanaman modal adalah segala bentuk kegiatan menanam modal, baik oleh

penanam modal dalam negeri maupun penanam modal asing untuk melakukan

usaha di wilayah negara Republik Indonesia.24 Lingkup penanaman modal dalam hal ini diartikan sebagai penanaman modal langsung dan tidak termasuk

penanaman modal tidak langsung atau portofolio.25

3. Penanam modal adalah perseorangan atau badan usaha yang melakukan

penanaman modal yang dapat berupa penanam modal dalam negeri dan penanam

modal asing.26

23

Perhatikan Penejelasan Pasal 3 ayat (1) b UU No. 25 Tahun 2007 tentang Penanaman Modal

24

Pasal 1 ayat (1) UU No. 25 Tahun 2007 tentang Penanaman Modal 25

Penejelasan Pasal (2) UU No. 25 Tahun 2007 tentang Penanaman Modal 26

4. Perusahaan adalah perusahaan penanaman modal yang berbentuk Perseroan

Terbatas.27

5. Laporan Keuangan adalah laporan yang terdiri atas sekurang-kurangnya neraca

akhir tahun buku yang baru lampau dalam perbandingan dengan tahun buku

sebelumnya, laporan laba rugi dari tahun buku yang bersangkutan, laporan arus

kas, dan laporan perubahan ekuitas, serta catatan atas laporan keuangan

tersebut.28

6. Hukum adalah peraturan perundang-undangan yang terkait dengan kegiatan

penananaman modal.29

7. Asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan

hasil akhir dari penyelenggaraan penananam modal harus dipertanggung

jawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi

negara sesuai dengan ketentuan peraturan perundang-undangan.30

8. Laporan Kegiatan Penanaman Modal adalah laporan perusahaan penanaman

modal yang memuat sekurang-kurangnya perkembangan kegiatan penanaman

modal dan kendala-kendala yang dihadapi, yang disampaikan secara berkala

27

Pasal 1 point 2 PP No. 64 Tahun 1999 tentang Perubahan Atas PP No. 24 Tahun 1998 tentang Informasi Keuangan Tahunan Perusahaan.

28

Pasal 66 ayat (2) a UU No. 40 Tahun 2007 tentang Perseroan Terbatas. 29

Pasal 1 point 3 PP No. 64 Tahun 1999 tentang Perubahan Atas PP No. 24 Tahun 1998 tentang Informasi Keuangan Tahunan Perusahaan

30

kepada Badan Koordinasi Penanaman Modal sesuai ketentuan

perundang-undangan.31

G. Metode Penelitian

1. Jenis dan Sifat Penelitian

Penelitian yang akan dilakukan untuk menjawab permasalahan yang telah

dirumuskan termasuk dalam jenis penelitian hukum normatif. Sebagaimana

diuraikan Ronald Dworkin bahwa penelitian hukum normatif atau disebut juga

penelitian doktrinal (doectrinal research), menganalisis baik hukum sebagai law

as it written in the book, maupun hukum sebagai law as it by the judge

through judicial process32 maka penelitian ini ditujukan untuk menganalisis bahan-bahan hukum normatif khususnya peraturan perundang-undangan yang

relevan dengan masalah yang dirumuskan. Dengan demikian pendekatan

penelitian yang akan dilakukan adalah pendekatan perundang-undangan.

Sifat penelitian adalah deskriptif analitis. Hal ini berarti bahwa penelitian

akan mencoba mendiskripsikan fenomena atau gejala hukum terkait dengan

penerapan asas keterbukaan dalam laporan keuangan perusahaan penanaman

modal dengan mengacu kepada UU No. 25 Tahun 2007 dan peraturan

31

Pasal 1 point 4 PP No. 64 Tahun 1999 tentang Perubahan Atas PP No. 24 Tahun 1998 31 Pasal 1 point 3 PP No. 64 Tahun 1999 tentang Perubahan Atas PP No. 24 Tahun 1998 tentang Informasi Keuangan Tahunan Perusahaan

32

perundang-undangan lainnya yang relevan. Diskripsi dilakukan dengan

menguraikan dengan benar dan akurat berbagai aspek dalam peraturan

penanaman modal yang terkait langsung dengan penerapan asas keterbukaan

dan hubungan antara konsep-konsep yang ditemukan dalam penelitian.

2. Sumber Data atau Bahan Hukum

Berhubung karena jenis penelitian adalah juridis normatif, maka sumber

data atau bahan hukum yang dipergunakan adalah data sekunder baik dalam

bentuk bahan hukum primer, sekunder maupun tertier, sebagai berikut :

b. Bahan hukum primer, terdiri dari peraturan perundang-undangan yang

relevan dengan masalah penelitian, antara lain UU No. 25 Tahun 2007

tentang Penanaman Modal, UU No.40 Tahun 2007 tentang Perseroan

Terbatas,UU No. 5 Tahun 1988 tentang Pasar Modal, berbagai peraturan

bidang perpajakan, peraturan Bank Indonesia dan peraturan lainnya yang

dipandang relevan.

c. Bahan hukum sekunder, seperti : hasil-hasil penelitian, artikel,hasil-hasil

seminar atau pertemuan ilmiah lainnya dari kalangan pakar hukum.

d. Bahan hukum tersier atau bahan hukum penunjang yang mencakup bahan

yang memberi petunjuk-petunjuk maupun penjelasan terhadap bahan hukum

primer dan bahan hukum sekunder, seperti kamus hukum, dan ensiklopedia

3. Teknik Pengumpulan Data

Teknik yang dipergunakan untuk mengumpulkan bahan hukum primer

dan bahan hukum sekunder dalam penelitian ini adalah tehnik melalui

penelusuran kepustakaan (library research).

4. Analisis Data

Terhadap bahan hukum, diolah dan dianalisis berdasarkan metode

analisis data kualitatif. Adapun proses analisis data dilakukan sebagai berikut :

Pertama, dilakukan inventarisasi seluruh peraturan perundang-undangan dan

bahan-bahan hukum sekunder yang relevan untuk menjawab permasalahan

penelitian. Kedua, dilakukan abstraksi untuk menemukan makna atau

konsep-konsep yang terkandung dalam bahan hukum (konsep-konseptualisasi). Konseptualisasi

ini dilakukan dengan cara memberikan interpretasi terhadap bahan hukum

berupa kata-kata dan kalimat-kalimat. Ketiga, mengelompokkan konsep-konsep

yang sejenis atau berkaitan (kategorisasi), Keempat, menemukan hubungan di

antara berbagai kategori ; Kelima, hubungan di antara berbagai kategori

diuraikan dan dijelaskan. Penjelasan ini dilakukan dengan menggunakan

perspektif pemikiran teoritis para sarjana. Kemudian dalam penarikan

kesimpulan dengan menggunakan metode deduktif, untuk selanjutnya disajikan

BAB II

PERLUNYA PRINSIP KETERBUKAAN DALAM PERUNDANG-UNDANGAN PENANAMAN MODAL

A. Pengertian Prinsip Keterbukaan

Fenomena ekonomi dunia yang ada sekarang ini membuat banyak negara,

tidak terkecuali Indonesia, dituntut untuk mengikuti kecenderungan arus

globalisasi.33 Globalisasi ekonomi membawa masuk praktek-praktek pengelolaan perusahaan dari negara-negara maju ke negara-negara berkembang, termasuk

Indonesia. Bahkan globalisasi ekonomi tersebut menyebabkan terjadinya globalisasi

hukum.34 Dengan demikian penerapan prinsip keterbukaan di Indonesia tidak bisa dilepaskan dari pengaruh globalisasi itu sendiri.

Holly J. Gregory dan Marshal E. Simms mengemukakan makna prinsip

keterbukaan sebagai kerangka pengelolaan perusahaan yang harus dapat memastikan

bahwa pengungkapan informasi yang akurat dan tepat dilaksanakan berkaitan dengan

materi yang menyangkut perusahaan, termasuk situasi keuangan, kinerja, kepemilikan

dan kepemimpinan dari suatu perusahaan.35 Senada dengan pengertian tersebut Forum for Corporate Governance in Indonesia (FCGI) menjelaskan prinsip

keterbukaan sebagai berikut :

33

Bismar Nasution (3), Hukum Kegiatan Ekonomi I, (Bandung : Books Terrace & Library, 2007), hal. 28

34

Erman Rajagukguk, “Peranan Hukum Dalam Pembangunan pada Era Globalisasi : Implikasinya Bagi Pendidikan Hukum di Indonesia”, disampaikan pada pengukuhan jabatan Guru Besar dalam bidang hukum pada Fakultas Hukum UI, Jakarta, 4 Januari 1997, hal. 14

35

“ pengungkapan yang akurat dan tepat pada waktunya serta transparansi mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang kepentingan. Prinsip ini diwujudkan antara lain dengan mengembangkan sistim akuntansi yang berbasiskan standar akuntansi dan best practice yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas, …”

Tidak jauh berbeda dari kedua pengertian tersebut diatas, UU No. 8 Tahun

1995 tentang Pasar Modal memberikan definisi prinsip keterbukaan sebagai pedoman

umum yang mensyaratkan Emiten, Perusahaan Publik, dan Pihak lain yang tunduk

pada Undang-undang ini untuk menginformasikan kepada masyarakat dalam waktu

yang tepat seluruh Informasi Material mengenai usahanya atau efeknya yang dapat

berpengaruh terhadap keputusan pemodal terhadap Efek dimaksud dan atau harga

dari Efek tersebut.36

Dengan demikian inti dari prinsip keterbukaan adalah adanya jaminan

perusahaan terhadap hak masyarakat untuk mendapatkan informasi material terkait

kondisi perusahaan, termasuk di dalamnya informasi yang jujur tentang keadaan

keuangan perusahaan tersebut. Dalam bidang pasar modal, pengertian ini lebih

lengkap karena diaturnya secara khusus tentang criteria informasi material, yakni

informasi yang dapat mempengaruhi keputusan pemodal terhadap efek dan/atau

berpengaruh terhadap harga dari efek tersebut. Dibalik pengaturan prinsip

keterbukaan tersebut terdapat perlindungan terhadap kepentingan masyarakat, melalui

ketersediaan informasi penting (material) yang jujur dan objektif.

36

Prinsip transparansi (keterbukaan) juga disinggung dalam UU No. 19 Tahun

2003 tentang Badan Usaha Milik Negara (BUMN). Pasal 5 ayat (3) UU BUMN

menyebutkan, “Dalam melaksanakan tugasnya, anggota Direksi harus mematuhi

anggaran dasar BUMN dan peraturan perundang-undangan serta wajib melaksanakan

prinsip-prinsip profesionalisme, efisiensi, transparansi, kemandirian, akuntabilitas,

pertanggungjawaban, serta kewajaran.” Maksud prinsip transparansi dijelaskan dalam

penjelasan Pasal 5 ayat (3) UU tersebut, sebagai berikut :”transparansi, yaitu

keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan

dalam mengungkapkan informasi material dan relevan mengenai perusahaan”. Akan

tetapi UU BUMN tidak menjelaskan apa yang dimaksud dengan informasi material

tersebut.

UU No. 25 Tahun 2007 tentang Penanaman Modal (UUPM) sangat menyadari

bahwa salah satu permasalahan dalam penanaman modal di Indonesia adalah lemahnya

penerapan prinsip keterbukaan. lemahnya keterbukaan ini mengakibatkan lemahnya

kepercayaan investor terhadap iklim investasi di Indonesia yang pada akhirnya

mempengaruhi keinginan investor untuk menanamkan modalnya secara langsung (direct

investment). Sehubungan dengan hal tersebut UUPM memberikan perhatian terhadap

prinsip keterbukaan. Setidaknya terdapat dua pasal penting dalam UUPM yang terkait

langsung dengan prinsip keterbukaan, yakni :

(1) Pasal 3 ayat (1) huruf b yang mencantumkan prinsip keterbukaan sebagai salah satu

(2) Pasal 15 yang menetapkan kewajiban penanam modal melaksanakan prinsip tata

kelola perusahaan yang baik dan membuat laporan kegiatan penanaman modal.

Pelaksanaan prinsip tata kelola perusahaan yang baik tidak bisa dipisahkan dari

prinsip keterbukaan itu sendiri.

Asas keterbukaan dalam penjelasan Pasal 3 ayat (1) b UUPM diartikan sebagai

asas yang terbuka terhadap hak masyarakat untuk memperoleh informasi yang benar,

jujur, dan tidak diskriminatif tentang kegiatan penanaman modal. UU ini menggunakan

kriteria benar, jujur dan tidak diskriminatif tanpa menyebutkan adanya kategori informasi

material. Dengan demikian dapat disimpulkan bahwa UUPM mewajibkan penyampaian

seluruh informasi yang relevan tentang kegiatan penanaman modal.

Berdasarkan kriteria dalam pengertian asas keterbukaan dalam UUPM

tersebut, dapat dijelaskan bahwa kewajiban pelaksanaan asas keterbukaan tidak saja

ditujukan kepada investor tetapi juga kepada pemerintah sebagai regulator. Dengan

demikian dimensi tujuan pelaksanaan asas keterbukaan dalam UUPM setidaknya

meliputi dua hal :

(1) untuk meningkatkan kepercayaan investor menanamkan modalnya di Indonesia

dengan meletakkan kewajiban bagi pemerintah untuk mengatur

persyaratan-persyaratan penanaman modal secara terbuka dengan mempublikasikan secara

terbuka segala peraturan perundang-undangan terkait penanaman modal.

Biasanya sebelum calon penanam modal/investor akan menanamkan modalnya

negara calon investor. Beberapa hal ini seringkali menjadi perhatian bagi investor

agar mereka dapat meminimalisasi risiko dalam berinvestasi, antara lain

transparansi (transparency), yaitu kejelasan mengenai peraturan

perundang-undangan, prosedur administrasi yang berlaku, serta kebijakan investasi.37

(2) sebagai sarana pengawasan terhadap kegiatan penanaman modal dengan

menetapkan kewajiban penerapan asas keterbukaan terhadap investor yang

melaksanakan kegiatan penanaman modal di Indonesia.

Dimensi pertama sangat dipengaruhi oleh kesepakatan internasional seperti

Agreement on Trade Related Investment Measures, General Agreement on Trade in

Services dan Domestic Regulation yang memerintahkan pemerintah negara tujuan

investasi (host country) untuk menerapkan keterbukaan dengan mempublikasikan

secara terbuka segala peraturan perundang-undangan terkait penanaman modal.

Transparansi atau keterbukaan, istilah GATT suatu prinsip bahwa langkah-langkah

kebijakan nasional yang mempengaruhi perdagangan internasional harus benar-benar

jelas dan terbuka untuk dinilai mitra dagangan.38

Terkait hal ini UUPM menjamin hak setiap anggota masyarakat, termasuk

penanam modal, untuk memperoleh informasi yang benar, jujur dan tidak

diskriminatif tentang penanaman modal. Prinsip ini kemudian ditindaklanjuti dalam

Pasal 5 Perpres No. 76 Tahun 2007 yang mencantum prinsip transparansi sebagai

37

Perhatikan Kewajiban Transparansi Pemerintah Berdasarkan Pasal 4 Peraturan Pemerintah No. 76 Tahun 2007 jo No. 111 Tahun 2007 tentang Daftar Bidang Uasha Tertutup dengan Bidang Usaha yang Terbuka dengan Persyaratan di Bidang Penanaman Modal

38

Eddie Rinaldy, Kamus Perdagangan Internasional, (Jakarta : Indonesia Legal Centre

salah satu dasar penentuan bidang usaha yang tertutup dan yang terbuka dengan

persyaratan. Pasal 6 ayat (3) Perpres menyatakan bahwa bidang usaha yang

dinyatakan tertutup dan terbuka dengan persyaratan harus jelas, rinci, dapat diukur

dan tidak multitafsir serta berdasarkan criteria tertentu. Penekanan keseriusan

Pemerintah terhadap pelaksanaan prinsip keterbukaan, ditemukan pula dalam Pasal 4

Perpres No. 77 Tahun 2007 sebagai berikut :

“ Pemerintah wajib mempublikasikan daftar bidang usaha yang tertutup dan

bidang usaha yang terbuka dengan persyaratan secara terbuka di area publik,

baik publikasi cetak maupun elektronik yang dapat diakses dari situs

Pemerintah Indonesia”.

Sementara dimensi kedua dari pelaksanaan asas keterbukaan lebih ditujukan

kepada perlindungan terhadap kepentingan nasional untuk mengantisipasi terjadinya

praktek-praktek korporasi yang tidak sehat yang dilakukan oleh perusahaan

penanaman modal. Dalam konteks ini keterbukaan adalah salah satu cara mengelola

bisnis yang penting. Keterbukaan bukanlah strategi, dan bukan sesuatu yang bisa

diajarkan konsultan39. Eksekutif mengelola bisnis dan memiliki tanggung jawab sosial untuk berkata apa adanya. Seseorang tidak dapat membangun perusahaan yang

transparan tanpa tanggung jawab seperti ini.

Perusahaan yang terbuka dapat didefinisikan sebagai perusahaan yang berakar

pada suatu nilai dasar, berdasarkan kebaikan terbesar bagi banyak orang, dengan

pemimpin yang yakin untuk melakukan hal yang benar setiap saat – apapun

39

konsekuensinya. Itu berarti mengikuti peraturan, tidak peduli betapapun

membosankannya, dan berkata apa adanya, sebagaimana terlihat. Perusahaan yang

transparan/terbuka membantu berkembangnya kultur keterbukaan dan partisipasi,

oleh karenanya, dapat beradaptasi terhadap perubahan kondisi pasar yang tidak

terduga hanya dengan melakukan hal yang benar.

Ada tiga prinsip yang harus dimiliki perusahaan yang transparan atau terbuka,

yaitu :

1. Pemimpin yang menyampaikan seluruh kebenaran.

2. Kultur perusahaan berbasis nilai

3. Karyawan yang berorientasi pelayanan/aktif.40

Dengan demikian transparansi atau keterbukaan adalah tantangan terbesar

yang dihadapi perusahaan saat ini, dan akan terus berlangsung selama para CEO dan

eksekutif lainnya tidak mau melakukan pendekatan kepemimpinan yang berbasis

nilai. Transparansi adalah salah satu cara mengelola bisnis yang penting.

Transparansi bukanlah strategi dan bukan sesuatu yang bisa diajarkan konsultan.41 Jika diperiksa banyak perusahaan yang berhasil dan akan ditemukan pemimpin

perusahaan/eksekutif perusahaan yang berniat mengelola bisnis secara transparan dan

memberikan informasi pada pemegang saham secara jujur dan etis. Pemimpin

perusahaan itu memberikan banyak perhatian untuk kepentingan para pemegang

saham, dan mereka tahu bahwa transparansi bermanfaat bagi siapa saja, termasuk

40

Ibid, hlm.8. 41

investor. Mereka tahu bahwa transparansi adalah suatu pilihan, dan tidak dapat diatur

dengan undang-undang.42

Transparansi yang sah terjadi, ketika sasaran organisasi benar-benar

dijalankan dengan pelaksanaannya, tetapi sulit untuk memastikan dan terkadang sulit

ditentukan. Kebenaran biasanya muncul dengan sendirinya dalam bagaimana

perusahaan dilihat dari waktu ke waktu.

Ada 2 (dua) jenis yang biasanya muncul dalam praktik transparansi, yaitu :43 1. Transparansi sejati ; transparansi yang lebih dari sekedar menyampaikan

informasi atau memamerkan wajah baik perusahaan pada konsumen (consumer),

bersifat mendalam dan mendorong seluruh industri agar memeriksa praktik bisnis

mereka. Transparansi sejati membuat industri farmasi mengambil tindakan keras

terhadap hal-hal seperti obat tiruan atau produksi obat-obatan yang dapat

mencederai konsumen. Transparansi sejati akan menciptakan undang-undang bagi

produk yang aman untuk anak-anak, melindungi customer dari hal-hal seperti

bahaya asbes, mengikuti aturan pelaporan keuangan dan melaksanakan standar

untuk melindungi konsumen. Transparansi sejati memiliki daya tahan dan terjalin

dalam cara karyawan berinteraksi, berpikir dan hidup setiap hari. Itulah

satu-satunya jenis transparansi yang memberi dampak yang langgeng dan mengubah

perusahaan yang gagal menjadi lebih baik.

42

Herb Baum & Tammy Kling, Op.cit, hlm. 180 43

2. Transparansi situasional ; transparansi yang terjadi ketika pemimpin atau

perusahaan bereaksi secara terbuka dan memberikan informasi yang tidak sesuai

dengan nilai dasar perusahaan. Ini tidak tulus, itu adalah dendam terhadap situasi

atau kecaman, dan tidak memiliki daya tahan jika tidak berakar pada nilai dasar.

Artinya jika seluruh kultur perusahaan bukan sesuatu yang karyawan tahu

konsekuensinya seperti kebenaran setengah-setengah, kualitas produk buruk, atau

perilaku “apa untungnya bagi saya”, maka kultur perusahaan itu tidak transparan.

B. Tujuan Prinsip Keterbukaan

Air sungai yang bersih dan bening akan lebih memudahkan seseorang untuk

melihat apa yang ada dibawah permukaan air sungai tersebut sebelum ia memutuskan

untuk terjun kedalam sungai tersebut. Keadaan air sungai seperti ini dapat dengan

mudah dijadikan sebagai pertimbangan untuk melihat potensi risiko yang

membahayakan yang ada dibawah permukaan air sungai tersebut. Keadaan akan

sangat berbeda jika air sungai tersebut keruh atau tidak bening. Resiko terkena

bahaya dapat saja terjadi pada orang yang memutuskan untuk terjun ke dalam sungai

tersebut.

Pengungkapan seluruh informasi material sangat penting untuk mencegah

terjadinya penipuan atau penyalahgunaan kekuasaan. Paham mengenai cara

bekerjanya prinsip keterbukaan seperti diuraikan di atas adalah pendapat yang paling

Tujuan apa yang ingin dicapai oleh UUPM dengan mengabsorbsi asas

keterbukaan, pada dasarnya tidak bisa dilepaskan dari tujuan klasik tersebut. Uraian

berikut ini akan menjelaskan tujuan prinsip keterbukaan dalam penyelenggaraan

kegiatan penanaman modal. Uraian akan dikategorikan tidak saja dari kewajiban

perusahaan penanaman modal, tetapi juga tujuan dari prinsip keterbukaan yang

dibebankan kepada pemerintah sebagai regulator. Pada beberapa bagian tulisan ini

tujuan prinsip keterbukaan dalam pasar modal dijadikan argumentasi yang relevan

dengan kegiatan penanaman modal secara langsung (direct investment).

1. Keterbukaan meningkatkan kepercayaan penanam modal

Penelitian yang dilakukan oleh Bank Dunia dan beberapa kelompok peneliti

lainnya telah banyak berupaya menjelaskan kendala-kendala yang menyebabkan

tidak tertariknya investor menanamkan modalnya di suatu negara. Sejumlah

penelitian tersebut pada dasarnya menyimpulkan beberapa faktor yang menyebabkan

lemahnya daya tarik suatu negara untuk dijadikan tujuan penanaman modal, yakni :

(a) biaya melakukan kegiatan bisnis cukup tinggi (high coct economy), (b) risiko

melalui ketidakpatian kebijakan pemerintah, lemahnya transparansi dan instabilitas

makro-ekonomi, dan (c) ada tidaknya regulasi mengenai market entry and exit and

anti-competitive behavior.44

Lemahnya keterbukaan dalam peraturan penanaman modal merupakan salah

satu permasalahan investasi di Indonesia. Investor selalu menganggap regulasi yang

44

dikeluarkan oleh Pemerintah tidak transparan dan tidak berkepastian. Peraturan dan

kebijakan yang mengatur penanaman modal selalu dibuat dalam tingkatan peraturan

yang sangat rendah dan umumnya tidak tuntas, sehingga masih memerlukan

penjabaran-penjabaran lebih lanjut oleh pejabat-pejabat yang berwenang.

Penjabaran-penjabaran lebih lanjut inilah yang menyebabkan aspek kepastian dan transparansi

menjadi sering terabaikan. Instansi-instansi terkait kemudian mengeluarkan

regulasinya sendiri-sendiri. Tumpang tindih peraturan dan kurangnya transparansi

menyuburkan ekonomi biaya tinggi melalui pungutan-pungutan yang tidak resmi.

Dalam pendekatan reformasi peraturan yang sangat pragmatis dan tidak transparan

ini, sulit dibedakan apakah suatu regulasi yang dilakukan oleh instansi tertentu

merupakan kebijakan pemerintah atau hanya “kebijakan instansi yang bersangkutan”.

Keadaan reformasi kebijakan yang demikian ini diamati oleh Mc. Cawley dan

menyimpulkan sebagai berikut :

“Tiap regulasi sepertinya menimbulkan regulasi uraian yang lain sehingga pada akhirnya para pejabat rendah di kantor-kantor daerah dan pelabuhan merasa bebas-bahkan harus- menetapkan hal yang samara-samar dengan mengeluarkan regulasinya sendiri. Situasi yang biasanya tidak memuaskan ini sering kali dicampuri dengan tendensi pejabat senior untuk menerobos semua pita merah dan kelambatan dengan memberikan pembebasan dari peraturan atau dengan membuat keputusan umum sebagai undang-undang “yang dikehendaki”. Ketika ini terjadi seringkali tidak jelas apakah mereka mengungkapkan pernyataan mereka sendiri atau benar-benar menerapkan peraturan pemerintah.”45

Prinsip transparansi lahir seiring dengan semakin pentingnya peran informasi,

termasuk di dalamnya informasi hukum, dalam bisnis-bisnis internasional. Bisnis

45

Mc. Cawley, The Growth of the Industrial Sector dalam A. Booth dan P. Mc. Cawley (ed.),

internasional, termasuk kegiatan investasi, dewasa ini menjadikan informasi hukum

sebagai salah satu faktor penentu dalam mengambil keputusan untuk melakukan

kegiatan bisnis atau untuk menanamkan modal. Informasi hukum, termasuk di

dalamnya proses perumusan, kemudahan akses serta penegakan hukum yang tidak

transparan akan menyebabkan ketidakpercayaan investor. Ketidak percayaan ini

berkaitan erat dengan kepastian berusaha dan terprediksinya kegiatan usaha melalui

peraturan perundang-undangan yang mengatur kegiatan usaha dimaksud.

Hukum akan mengalami kesulitan dalam menjalankan perannya dalam proses

pembangunan jika tidak disertai dengan pelaksanaan transparansi. Salah satu faktor

penentu efektifitas hukum adalah respon publik terhadap hukum itu sendiri.46 Sementara respon publik akan ditentukan oleh sejauh mana publik benar-benar

mengetahui, memahami dan akhirnya mempercayai hukum yang bersangkutan.

Mekanisme transparansi yang didukung oleh sistim informasi hukum yang baik

sangat menunjang lahirnya kepercayaan publik terhadap hukum.

Rendahnya transparansi dalam tindakan-tindakan administrative, khususnya

menyangkut rejim perijinan menimbulkan ekonomi biaya tinggi yang harus

ditanggung oleh investor. Misalnya sangat sulit diperoleh informasi secara pasti

berapa sebenarnya biaya perijinan yang dibutuhkan oleh investor untuk mengurus

seluruh perijinan yang dibutuhkan. Investor yang mengurus ijin-ijin penanaman

modalnya hadir ke instansi terkait tanpa bekal pengetahuan mengenai biaya standar

46

untuk keperluan perijinan. Negosiasi harga atau tawar menawar menjadi hal yang

lumrah, meskipun fenomenan ini memperlihatkan suatu sistim perijinan yang tidak

terbuka. Tawaran yang rendah dari investor umumnya dihadapkan dengan masalah

rumitnya pengurusan dan waktu selesainya pengurusan yang tidak dapat diprediksi.

Penawar tertinggilah yang mendapatkan pelayanan yang cepat, atau sering disebut

dengan istilah “jalan tol”.

Bagi Indonesia penerapan asas keterbukaan dalam penanaman modal akan

mendorong terciptanya kepercayaan investor untuk menanamkan modalnya di

wilayah Negara Kesatuan Republik Indonesia dan dapat menciptakan mekanisme

pasar yang efisien.47 Oleh karena itu, Pasal 3 ayat (1) UUPM menempatkan asas keterbukaan dalam urutan kedua asas penyelenggaraan penanaman modal setelah asas

kepastian hukum.

2. Keterbukaan mencegah terjadinya penipuan dan penyimpangan kekuasaan

Penerapan asas keterbukaan sangat penting untuk mencegah penipuan (fraud).

Sebagaimana diuraikan sebelumnya bahwa munculnya sinyalir manipulasi keuangan

oleh perusahaan penanaman modal untuk menghindari pajak berakar dari lemahnya

pengaturan keterbukaan dalam laporan keuangan perusahaan penerima fasilitas

penanaman modal.

Penyimpangan kekuasaan tidak saja terjadi karena ulah investor yang tidak

bertanggungjawab, tetapi juga sangat mungkin terjadi dari tindakan oknum aparat

47

birokrat yang memanfaatkan ketidakterbukaan tersebut untuk mengambil keuntungan

pribadi yang pada akhirnya menyebabkan biaya yang tinggi bagi investor.

3. Keterbukaan meningkatkan nilai perusahaan penanaman modal

Apabila penerapan prinsip keterbukaan dapat mencegah terjadinya

penyimpangan kekuasaan atau penipuan dalam menjalankan perusahaan penanaman

modal, maka sudah pasti nilai perusahaan penanaman modal tersebut akan

meningkat. Terhindarnya perusahaan penanaman modal dari penipuan atau

penyimpangan pengurusan, akan menimbulkan kepercayaan masyarakat dan investor

terhadap perusahaan tersebut. Menguatnya kredibilitas perusahaan penanaman modal

di tengah masyarakat sudah tentu meningkatkan nilai perusahaan tersebut dimata

investor, karena perusahaan telah dikelola secara efisien dan efektif48.

4. Keterbukaan melindungi hak-hak masyarakat

Penjelasan Pasal 3 ayat (1) UUPM menjamin hak masyarakat untuk

memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang kegiatan

penanaman modal melalui penerapan asas keterbukaan. Tersedianya informasi

kegiatan penanaman modal yang benar dan jujur dari perusahaan penanaman modal

secara tidak langsung melibatkan masyarakat dalam mengawasi perusahaan

penanaman modal.

Pentingnya keterbukaan informasi terhadap masyarakat menjadi sangat

penting, karena dalam eksistensi perusahaan penanaman modal terdapat kewajiban

48