PENGARUH HUKUM PAJAK DAN ADMINISTRASI PAJAK

TERHADAP KEPATUHAN PAJAK

(Survei Pada KPP di Kanwil Jawa Barat 1)

INFLUENCE TAX LAW AND ADMINISTRATION TAX TO TAX COMPLIANCE

(Survey On Small Taxpayers Office Jawa Barat 1 City)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh : SEPTI ASRIANI

21108094

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

INFLUENCE TAX LAW AND ADMINISTRATION TAX TO TAX COMPLIANCE

(Survey On Small Taxpayers Office Jawa Barat 1 City)

ABSTRACT

The research was conducted on ten Tax Office in West Java Regional Office I. The purpose of this study was to determine the effect of tax law and tax administration on tax compliance in the KPP West Java Regional Office I.

The method used in this research is descriptive method and verifikative method. Samples used in this study using the Slovin, 100 questionnaires to taxpayers and a questionnaire to 101 employees in 10 functional tax office in West Java Regional Office I use Path Analysis. Testing the hypothesis in this study using the F test statistic and the two sides of the test statistic t two. The process of statistical analysis using SPSS 18.0 for Windows.

The results of this study indicate that the variable tax laws against tax compliance variables have a strong relationship with the positive direction, then the variable tax administration on tax compliance has a strong relationship with the positive direction, to tax laws and tax administration has strong ties with the positive direction and the tax laws and tax administration to tax compliance also has strong ties with the positive direction.

ii

PENGARUH HUKUM PAJAK DAN ADMINISTRASI PAJAK

TERHADAP KEPATUHAN PAJAK

(Survey Pada KPP di Kanwil Jawa Barat 1)

ABSTRAK

Penelitian ini dilakukan pada 10 Kantor Pelayanan Pajak di Kantor Wilayah Jawa Barat I. Tujuan penelitian ini adalah untuk mengetahui pengaruh hukum pajak dan administrasi pajak terhadap kepatuhan pajak pada KPP Kantor Wilayah Jawa Barat I.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode Slovin yaitu 100 kuesioner untuk wajib pajak dan 101 kuesioner untuk pegawai fungsional di sepuluh Kantor Pelayanan Pajak di Kanwil Jawa Barat I menggunakan Anilisis Jalur (Path Analysis). Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dua pihak dan statistik uji t dua pihak. Proses analisis statistik tersebut menggunakan program SPSS 18.0 for windows.

Hasil penelitian ini menunjukan bahwa variabel hukum pajak terhadap variabel kepatuhan pajak memiliki hubungan yang kuat dengan arah positif, kemudian variabel administrasi pajak terhadap kepatuhan pajak memiliki hubungan yang kuat dengan arah positif, hukum pajak tehadap administrasi pajak memiliki hubungan kuat dengan arah positif dan hukum pajak dan administrasi pajak terhadap kepatuhan pajak pun memiliki hubungan kuat dengan arah positif .

iii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji dan syukur kehadirat Allah SWT, berkat limpahan rahmat dan karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu: “PENGARUH HUKUM PAJAK DAN ADMINISTRASI PAJAK TERHADAP KEPATUHAN PAJAK (Survey Pada KPP Wilayah Jawa Barat I)”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis menemukan hambatan dan kesulitan, namun berkat bimbingan Dr. Ely Suhayati, SE., MSi., Ak. Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

iv

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Hj. Dr. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan penguji.

4. Lilis Puspitawati.,SE.,M.Si.,Ak selaku Sekertaris Prodi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan Dosen Penguji.

5. Dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia. 6. Kedua Orangtuaku, terima kasih sudah mendukung dalam bentuk materil

maupun doa

7. Kedua Adikku, terima kasih sudah mendukung dan mendo’a kan.

8. Seluruh keluarga besarku terima kasih atas semangat dan dukungannya. 9. Rezqa Aditya yang selalu memberikan motivasi, dorongan, serta do’a dalam

menyelesaikan skripsi.

10.Teman-teman: Nova, Eriska, Indar, Lina, Euis yang selalu memberikan semangat dan dukungan kepada penulis.

11.Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat kepada penulis.

12.Teman-teman di AK 2 yang selama ini telah berjuang bersama-sama dengan penulis melewati suka dan duka.

v

14.Seluruh pihak yang telah banyak membantu yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, hal ini disebabkan oleh keterbatasan kemampuan, pengetahuan dan pengalaman yang dimiliki. Untuk itu penulis mengharapkan masukan berupa saran dan kritik demi kemajuan serta penambahan wawasan penulis di masa yang akan datang.

Akhir kata semoga amal baik semua pihak yang telah membantu penyusunan Skripsi ini mendapatkan balasan yang berlipat dari Allah SWT dan penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012 Penulis

vi

DAFTAR ISI

LEMBAR PENGESAHAN SURAT PERNYATAAN MOTTO

ABSTRACT. ... i

ABSTRAK. ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR. ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 11

vii

1.4.2 Kegunaan Akademis ... 11

1.4.3 Kegunaan KPP Kanwil Jawa Barat 1………....………...11

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Hukum Pajak ... 14

2.1.1.1 Pengertian Pajak ... 14

2.1.1.2 Pengertian Hukum Pajak... 15

2.1.1.3 Faktor – Faktor Hukum Pajak ... 18

2.1.2 Administrasi Pajak ... 18

2.1.2.1 Pengertian Administrasi Pajak ... 18

2.1.2.1 Faktor – Faktor Administrasi Pajak ... 20

2.1.3 Kepatuhan Pajak ... 20

2.1.3.1 Pengertian Kepatuhan Pajak ... 20

2.1.3.2 Faktor – Faktor Kepatuhan Pajak ... 21

2.1.4 Hasil Penelitian Sebelumnya ... 22

2.2 Kerangka Pemikiran ... 24

2.2.1 Keterkaitan Antara Hukum Pajak dengan Administrasi Pajak ... 25

2.2.2 Keterkaitan Antara Hukum Pajak dengan Kepatuhan Pajak ... 26

viii

2.2.4 Keterkaitan Hukum Pajak dan Administrasi Pajak

terhadap Kepatuahan Pajak ... 28

2.3 Hipotesis ... 30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 3.2.1 Desain Penelitian ... 33

3.2.2 Operasionalisasi Variabel ... 34

3.2.3 Sumber dan Teknik Penentuan Data ... 37

3.2.3.1 Sumber Data ... 37

3.2.3.2 Teknik Penentuan Data ... 38

3.2.4 Teknik Pengumpulan Data ... 43

3.2.4.1 Uji Validitas ... 44

3.2.4.2 Uji Reliabilitas ... 46

3.2.4.3 Uji MSI ... 47

3.2.5 Rancangan Analisis dan Pengujian Hipotesis... 52

3.2.5.1 Rancangan Analisis ... 52

3.2.5.2 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kantor Pelayanan Pajak di Kanwil Jabar I. ... 68

4.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jabar I. ... 68

ix

4.1.3 Job Description Kantor Pelayanan Pajak di Kanwil Jabar I ... 75

4.1.4 Aktifitas Kantor Pelayanan Pajak di Kanwil Jabar I. ... 77

4.2 Karakteristik Responden. ... 78

4.3 Analisis Deskriptif... 82

4.3.1 Deskriptif Hukum Pajak (Xı). ... 83

4.3.2 Deskriptif Administrasi Pajak (X₂). ... 89

4.3.3 Deskriptif Kepatuhan Pajak (Y). ... 96

4.4 Analisis Verifikatif. ... 101

4.4.1 Pengaruh Hukum Pajak dengan Administrasi Pajak. ... 104

4.4.2 Pengaruh Hukum Pajak dengan Kepatuhan Pajak secara Parsial. .... 110

4.4.3 Pengaruh Administrasi Pajak terhadap Kepatuhan Pajak secara Parsial ... 114

4.4.4 Pengaruh Hukum Pajak dan Administrasi Pajak terhadap Kepatuhan Pajak secara Simultan ... 118

BAB V SIMPULAN DAN SARAN 5.1 Simpulan. ... 126

5.2 Saran. ... 128

DAFTAR PUSTAKA ... 129

KUESIONER ... 134 LAMPIRAN

1 1.1Latar Belakang Penelitian

Elia Mustikasari (2007) mengemukakan, memasuki Pembangunan Jangka Panjang Kedua pemerintah Indonesia berusaha menggalakkan sumber penerimaan negara khusus sumber utamanya yaitu dari sektor pajak. Selanjutnya masih menurut Elia Mustikasari (2007), langkah pemerintah dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut self assasment system yakni suatu sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang. Menurut Wahyu Santoso (2008), perubahan sistem perpajakan dari official assessment menjadi self assessment, di mana wajib pajak diberi kepercayaan untuk mendaftar, menghitung, memperhitungkan, membayar, dan melaporkan kewajiban perpajakannya menjadikan kepatuhan sukarela wajib pajak sebagai kunci keberhasilan pemungutan pajak.

2

kepatuhan wajib pajak, hal ini pula diyakini oleh otoritas pajak Belanda (The Dutch Tax and Customs Administration) yang menyatakan dalam visinya bahwa tingkat kepatuhan wajib pajak akan dicapai melalui peningkatan pelayanan kepada wajib pajak. Untuk itulah, di Bangladesh, didirikan tax ombudsman yang bertujuan untuk meningkatkan hubungan antara wajib pajak dan otoritas pajak melalui peningkatkan pelayanan kepada wajib pajak yang akan berdampak terhadap peningkatan penerimaan pajak( Darussalam, 2010).

Saat ini kepatuhan wajib pajak di Indonesia masih rendah (Agus Martowardojo, 2011). Menurut Fuad Rahmany (2011), kepatuhan membayar pajak orang Indonesia termasuk yang rendah patuh membayar pajak. Untuk itu pihaknya berupaya meningkatkan kepatuhan masyarakat membayar pajak (Fuad Rahmani,2011). Keberadaan KPK juga membantu pemerintah untuk meningkatkan kepatuhan pajak (Agus Martowardojo, 2011). Ketidakpatuhan penyetoran pajak ini terdiri dari tidak setor pajak dan terlambat setor pajak, berindikasi setoran pajak fiktif, dan keterlambatan pelimpahan pajak oleh Bank Persepsi (Syafri Adnan, 2011).

SPT Tahunan PPh Orang/Pribadi yang akan diikuti oleh pejabat pemerintah, tokoh masyarakat, dan terbuka untuk masyarakat umum.

Menurut Susilo Bambang (2010), untuk meningkatkan kepatuhan wajib pajak dalam menyampaikan SPT Tahunan, DJP secara terus-menerus melakukan sosialisasi pengisian SPT ke berbagai kementerian dan lembaga negara, asosiasi, dan berbagai kelompok masyarakat. Untuk meningkatkan pelayanan, sejak 2009 diberikan fasilitas drop box yang tersedia di berbagai tempat umum seperti mal dan gedung perkantoran (Susilo Bambang, 2010).

Menurut Agus Martowardojo (2011), pelayanan tersebut telah terbukti meningkatkan indikator kepatuhan wajib pajak dari di bawah 40 persen pada 2008 menjadi 58,16 persen pada 2009, pemerintah juga meminta KPK membantu pemerintah untuk meningkatkan kepatuhan pajak dan Ditjen Pajak melakukan sensus pajak untuk meningkatkan kepatuhan bayar pajak. Seperti diketahui, sensus pajak nasional dilakukan sejak 1 Oktober 2011 hingga akhir 2012 nanti (Agus Martowardojo, 2011)

Pada tahun 2011, DJP menargetkan rasio kepatuhan :

Tahun Rasio Kepatuhan Jumlah SPT yang diserahkan 2011 Target DJP 62,5% Target 18,11 juta

2010 58,16 % 14,01 juta (target sebelumnya 15,61)

Sumber : Liberti Pandiangan,2011

4

wajib pajak dari badan (perusahaan) dan 14% wajib pajak perorangan. Menurut Adjat Jatmika (2012), persentase itu masih terbilang cukup baik apabila dibandingkan tahun 2010. Di mana, tingkat kepatuhan badan lebih kecil ketimbang wajib pajak perorangan (Adjat Jatmika,2012).

Menurut Gunadi (2009), banyaknya kasus pengadilan pajak, karena adanya ketidak konsistenan eksekusi, hal ini akan mereduksi kepastian dan perlindungan hukum, dan keadilan pemungutan pajak serta menciderai paradigma modernisasi administrasi pajak itu sendiri. Perlu adanya suatu administrasi pajak secara adil yang mengedepankan pelayanan prima untuk meningkatkan kepatuhan perpajakan (Gunadi, 2009). Kepatuhan pemenuhan kewajiban perpajakan merupakan hal yang sangat penting dalam administrasi perpajakan yang pada akhirnya bisa menciptakan sistem perpajakan nasional yang baik (Fuad Bawazier, 2011).

Menurut Chaizi Nasuha dalam Siti Kurnia (2010:139), kepatuhan Wajib Pajak dapat diidentifikasi dari Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), Kepatuhan dalam perhitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan (Siti Kurnia ,2010:139).

Mengemukakan bahwa peran penting administrasi perpajakan dengan menuju pada kondisi terkini, dan pengalaman di berbagai Negara berkembang, kebijakan perpajakan (tax policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi perpajakan tidak mampu melaksanakannya (Gunadi, 2004).

Menurut Robert Pakpahan (2011), pembenahan pelayanan dan administrasi, peningkatan dan perluasan basis pajak, penyusunan data pajak yang terintegrasi, perbaikan regulasi perpajakan, serta peningkatan pengawasan pemungutan pajak. Sistem administrasi perpajakan di Indonesia khususnya dalam menciptakan transparansi administrasi perpajakan, termasuk koneksi dengan sistem administrasi lembaga lain seperti Bea dan Cukai (Robert Pakpahan,2011).

Langkah-langkah optimalisasi perpajakan tersebut dilakukan secara terstruktur dan berkesinambungan, antara lain pembenahan pelayanan dan administrasi, peningkatan dan perluasan basis pajak, penyusunan data pajak yang terintegrasi, perbaikan regulasi perpajakan, serta peningkatan pengawasan pemungutan pajak.(Agus Martowardojo, 2011)

6

Jusuf Kalla (2009) meminta aparat Direktorat Jenderal Pajak Departemen Keuangan untuk tertib dalam mengelola administrasi perpajakan agar tidak merugikan wajib pajak. Aparat pajak juga diminta untuk menyetorkan seluruh hasil setoran pajak wajib pajak untuk penambahan penerimaan negara.(Jusuf Kalla,2009)

Menurut Robert Pakpahan (2010), adapula perbaikan sistem administrasi perpajakan yaitu Program reformasi administrasi perpajakan atau yang biasa disebut Project for Indonesian Tax Administration Reform (PINTAR), proyek PINTAR diharapkan sebagai cara melakukan penyempurnaan sistem administrasi perpajakan Indonesia menjadi lebih baik. Salah satunya para wajib pajak yang tidak patuh akan mudah diketahui diawasi oleh sistem PINTAR ( Robert Pakpahan, 2010).

Menurut Harry Azhar (2010), bukan berarti kehilangan potensi puluhan triliun tersebut membuat pemerintah berdiam diri. Sejumlah upaya dilakukan, antara lain perbaikan administrasi dan peningkatan kepatuhan wajib pajak (tax compliance). Di bidang penegakan hukum pajak, ada beberapa langkah yang dilakukan Ditjen Pajak. Di antaranya penyelesaian kasus yang merugikan keuangan negara selama tiga tahun terakhir :

Tahun Jumlah Kasus Kerugian Negara

2007 17 Rp. 514 miliar

2008 35 Rp. 1,54 triliun

2009 37 Rp. 489 miliar

Sumber : Harry Azhar, 2010

Dalam Siti Kurnia (2008) dikutip dari Sophar Lumbantoruan mengemukakan bahwa administrasi perpajakan (Tax Administration) ialah cara – cara atau prosedur pengenaan dan pemungutan pajak. Sedangkan mengenai peran administrasi pepajakan menurut liberti pandiangan (2007) mengemukakan bahwa administrasi perpajakan di upayakan untuk merealisasikan peraturan perpajakan, dan penerimaan negara sebagaimana sesuai dengan APBN.

8

pemenuhan kewajiban perpajakan dan pelaksanaan ketentuan perpajakan. (Siti Kurnia, 2010 : 94)

Penegakan hukum dalam self assessment system merupakan hal yang penting, seperti diketahui bahwa dalam sistem perpajakan ini dipentingkan adanya voluntary compliance dari Wajib Pajak, karena tuntutan peran aktif dari wajib pajak dalam pemenuhan kewajiban perpajakannya, maka kepatuhan dari Wajib Pajak sangatlah penting, sedangkan kepatuhan Wajib Pajak perlu ditegakan salah satu caranya adalah dengan tax enforcement. (Siti Kurnia, 2010:76)

Untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajaka (Siti Kurnia,2010:139).

Berkenaan dengan uraian diatas penulis tertarik untuk melakukan penelitian mengenai hukum pajak dan administrasi pajak yang tentu mempengaruhi kepatuhan pajak. Maka penulis akan mengambil judul:

“PENGARUH HUKUM PAJAK DAN ADMINISTRASI PAJAK

TERHADAP KEPATUHAN PAJAK (Survey Pada KPP di Kanwil Jawa Barat 1)”

1.2Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan pada uraian fenomena di latar belakang penelitian diatas ,

maka penulis mengidentifikasikan masalah penelitian sebagai berikut :

1. Kepatuhan membayar pajak, orang Indonesia termasuk yang rendah tingkat kepatuhan dalam membayar pajak.

2. Penambahan dari hasil program Pendaftaran Wajib Pajak Massal tersebut dikhawatirkan akan menyebabkan kemerosotan angka kepatuhan pajak. 3. Ketidakpatuhan penyetoran pajak ini terdiri dari tidak setor pajak dan

terlambat setor pajak, berindikasi setoran pajak fiktif, dan keterlambatan pelimpahan pajak oleh Bank Persepsi.

10

5. Banyaknya kasus pengadilan pajak, karena adanya ketidak konsistenan eksekusi, hal ini akan mereduksi kepastian dan perlindungan hukum, dan keadilan pemungutan pajak serta menciderai paradigma modernisasi administrasi pajak.

6. Kebijakan perpajakan (tax policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi perpajakan tidak mampu melaksanakannya.

1.2.2 Rumusan Masalah

1. Bagaimana pengaruh hukum pajak terhadap administrasi pajak pada KPP Kanwil Jabar I

2. Bagaimana pengaruh hukum pajak terhadap kepatuhan pajak pada KPP Kanwil Jabar I

3. Bagaimana pengaruh administrasi pajak terpadap kepatuhan pajak KPP Kanwil Jabar I

4. Bagaimana pengaruh hukum pajak dan administrasi pajak terhadap kepatuhan pajak pada KPP Kanwil Jabar I

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini bagi penulis adalah sebagai berikut :

1. Untuk mengetahui pengaruh hukum pajak terhadap administrasi pajak pada KPP Kanwil Jabar I

2. Untuk mengetahui pengaruh hukum pajak terhadap kepatuhan pajak pada KPP Kanwil Jabar I

3. Untuk mengetahui pengaruh administrasi pajak terhadap kepatuhan pajak pada KPP Kanwil Jabar I

4. Untuk menengetahui pengaruh hukum pajak dan administrasi pajak terhadap kepatuhan pajak pada KPP Kanwil Jabar I

1.4KEGUNAAN PENELITIAN

Kegunaan yang dapat diperoleh dengan dilaksanakannya penelitian adalah sebagai berikut:

1.4.1 Bagi Praktis

Penulis berharap penelitian ini dapat memberikan informasi yang positif dan sumbangan pemikiran mengenai Pengaruh Hukum Pajak dan Administrasi Pajak terhadap Kepatuhan Pajak di KPP Kanwil Jabar I.

1.4.2 Bagi Akademis

12

2. Penelitian ini dapat menjadi bahan referensi untuk perbaikan atau pengembangan materi bagi peneliti lain di bidang atau masalah yang sama, yaitu mengenai pengaruh hukum pajak dan administrasi pajak terhadap kepatuhan pajak pada KPP Kanwil Jabar I.

1.4.3 Bagi KPP Kanwil Jawa Barat I

Penelitian ini diharapkan dapat memberikan pandangan dari sisi akademisi mengenai Pengaruh Hukum Pajak dan Administrasi Pajak terhadap Kepatuhan Pajak pada KPP di Kanwil Jawa Barat 1.

1.5 Lokasi Dan Waktu Penelitian

Berikut ini merupakan ulasan mengenai lokasi dan waktu penelitian : 1.5.1 Lokasi :

Dalam penelitian ini penulis berencana melaksanakan penelitian pada Kantor Pelayanan Pajak di Kanwil Jawa Barat 1. yaitu :

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372 2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta N0.781 3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216 4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21 5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

6. KPP Pratama Cimahi Jl. Amir Mahmud No.574

7. KPP Pratama Soreang Jl. Raya Cimareme No. 205 8. KPP Pratama Sumedang Jl. Ibrahim Adjie No.372 9. KPP Pratama Majalaya Jl. Peta No.7 Lingkar Selatan

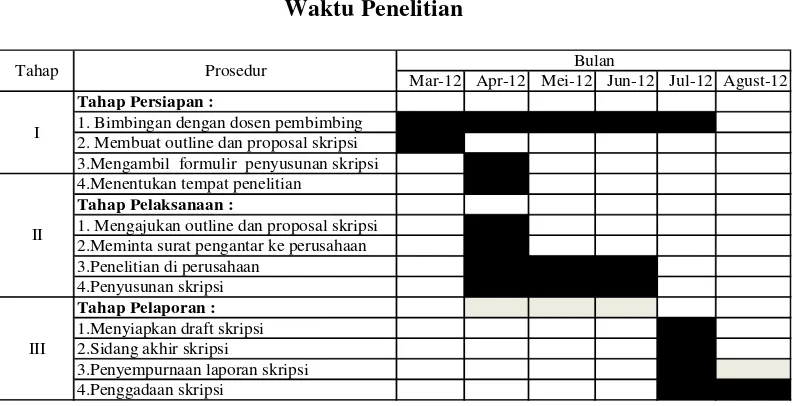

1.5.2 Waktu Penelitian :

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret 2012 sampai dengan Agustus 2012. Hal ini diuraikan pada tabel berikut :

Tabel 1.2 Waktu Penelitian

Mar-12 Apr-12 Mei-12 Jun-12 Jul-12 Agust-12

Tahap Persiapan :

1. Bimbingan dengan dosen pembimbing 2. Membuat outline dan proposal skripsi 3.Mengambil formulir penyusunan skripsi 4.Menentukan tempat penelitian

Tahap Pelaksanaan :

1. Mengajukan outline dan proposal skripsi 2.Meminta surat pengantar ke perusahaan 3.Penelitian di perusahaan

4.Penyusunan skripsi

Tahap Pelaporan :

1.Menyiapkan draft skripsi 2.Sidang akhir skripsi

3.Penyempurnaan laporan skripsi 4.Penggadaan skripsi

I

Tahap Prosedur Bulan

II

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Hukum Pajak

2.1.1.1 Pengertian Pajak

Menurut Soeparman Soemahamidjaja dalam Wirawan Ilyas (2008:8) : “Pajak adalah iuran wajib berupa uang atau barang, yang dipungut oleh Penguasa berdasarkan norma – norma hukum, guna menutup biaya produksi barang – barang dan jasa – jasa kolektif dalam mencapai kesejahteran umum”

Menurut Rochmat Soemitro dalam Wiryawan Ilyas (2008:8) :

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tiada mendapat jasa – timbal (kontra – prestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Menurut P.J.A Andriani dalam Siti Kurnia (2010:22) :

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib pembayarannya menurut peraturan – peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.”

Dari definisi yang telah dikemukakan, dapat disimpulkan : 1. Pembayaran pajak harus berdasarkan undang – undang; 2. Sifatnya dapat dipaksakan;

4. Pemungutan pajak dilakukan oleh Negara baik oleh pemerintah pusat maupun daerah; dan

5. Pajak digunakan untuk mebiayai pengeluaran – pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

2.1.1.2 Pengertian Hukum Pajak

Menurut Sofyan Syofrin dalam Siti Kurnia Rahayu (2010: 23):

“Hukum pajak merupakan landasan kerja bagi pemerintah mempunyai

peranan yang sangat dominan dan penting, sebab inti hakekat hukum administrasi Negara”

Menurut R. Santoso Brotodiharjo dalam Siti Kurnia (2010:76) :

“Hukum Pajak memberi pengertian yaitu keseluruhan dari peraturan – peraturan yang meliputi wewenang pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada masyarakat dengan melalui kas negara, sehingga ia merupakan bagian dari Hukum Publik, yang mengatur hubungan hukum antar Negara dan orang atau badan yang berkewajiban membayar pajak selanjutnya sering disebut wajib pajak.”

Menurut Rochman Soemitro dalam Siti Kurnia Rahayu (2010: 5) :

“Mendefinisikan bahwa Hukum Pajak ( Tax Law) sebagai suatu kumpulan peraturan – peraturan yang mengatur hubungan antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar pajak. Hukum pajak mempunyai kedudukan diantara Hukum perdata dan Hukum publik”

Menurut Bohari dalam buku Y. Sri Pudyatmoko (2009: 55) :

“ Bahwa Hukum Pajak adalah suatu kumpulan peraturan yang mengatur

16

Dari keempat definisi tersebut diatas, dapat disimpulkan bahwa pengertian hukum pajak adalah serangkaian peraturan yang mengatur hubungan antara pemerintah sebagai pemungut pajak dan Wajib Pajak adalah pembayar pajak.

Adapun indikator hukum pajak menurut Santoso Brotodiharjo dalam Siti Kurnia (2009:26) :

1. Hukum Pajak Material

Ketentuan hukum pajak material mutlak harus diletakkan dalam undang – undang. Ketentuan hukum material ini meliputi subjek, objek, dan tarif pajak. Hukum pajak material adalah yang memuat norma – norma yang menerangkan keadaan – keadaan, perbuatan – perbuatan, dan peristiwa – peristiwa yang menerangkan keadaan – keadaan, perbuatan – perbuatan, peristiwa – peristiwa hukum yang harus dikenakan.

a. Subjek Pajak dan Wajib Pajak

- Orang Pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun luar Indonesia

- Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. - Badan adalah sekumpulan orang – orang atau modal yang

merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN,BUMD dengan nama dan dalam bentuk apapun.

- Badan Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

b. Objek Pajak

Objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun antara lain gaji, honorarium, laba usaha, bunga, dividen royalti, dan imbalan lainnya.

c. Tarif Pajak

1. Tarif Tetap adalah tarif jumlah pajaknya dalam satuan rupiah bersifat tetap walaupun Objek Pajaknya jumlahnya berbeda – beda. Misalnya : tarif Bea Materai

2. Tarif Proposional adalah tarif pajak yang persentasenya tetap walaupun jumlah objek pajaknya berubah – ubah.

Misalnya tarif PPN 10%, PPh Psl 26 20%, PPh Badan 28%

3. Tarif Progresif adalah tarif pajak yang makin tinggi objek pajaknya, makin tinggi pula persentase tarif pajaknya.

Misalnya tingkatan tarif PPh Orang Pribadi

4. Tarif Dregresif adalah tarif yang persentasenya makin menurun apabila jumlah yang dijadikan dasr perhitungan naik.

2. Hukum Pajak Formal

Hukum pajak formal adalah hukum pajak yang memuat ketentuan – ketentuan bagaimana perwujudan hukum pajak material menjadi kenyataan (bagaimana). Peraturan – peraturan mengenai cara- cara untuk menjelmakan hukum pajak material menjadi kenyataan. Undang – undang yang termasuk ke dalam hukum pajak formal adalah Ketentuan Umum dan Tata Cara Perpajakan, Penagihan Pajak dengan surat Paksa, Badan Penyelesaian Sengketa Pajak.

a. Utang Pajak

Menurut ajaran material, utang pajak timbul karena bunyi undang – undang saja,tanpa diperlukannya suatu perbuatan manusia (jadi sekalipun tidak dikeluarkanya Surat Ketetapan Pajak oleh fiskus) asalkan dipenuhi syarat terdapatnya suatu tatbestand.

b. Hapusnya Utang Pajak, disebabkan: 1. Pembayaran

Utang pajak yang melekat pada Wajib Pajak akan hapus karena pembayaran dengan mata uang Negara yang memungut pajak, yang dilakukan ke Kas Negara.

2. Kompensasi

Kompensasi terjadi apabila Wajib Pajak mempunyai tagihan berupa kelebihan pembayaran pajak.

3. Daluwarsa

Daluwarsa diartikan sebagai daluarsa penagihan. Hak untuk melakukan penagihan pajak, daluwarsa setelah lampau waktu sepuluh tahun terhitung sejak saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang bersangkutan. Namun daluwarsa penagihan pajak tertangguh, antara lain , apalagi diterbitkan Surat Teguran dan Surat Paksa. 4. Pembebasan

Pembebasan umumnya tidak diberikan terhadap pokok pajaknya, tetapi terhadap sanksi administrasi, kenaikan pajak yang diatur oleh undang – undang.

5. Penghapusan

18

2.1.1.3 Faktor – Faktor Hukum Pajak

Menurut R.Santoso Brotodiharjo dalam Siti Kurnia Rahayu (2010:27), faktor – faktor yang meliputi hukum pajak material :

1. Kenaikan – kenaikan Pajak 2. Denda – denda Pajak 3. Hukum – hukum Pajak

4. Pembebasan – pembebasan Pajak 5. Pengembalian Pajak

6. Ketentuan _ ketentuan yang memberi hak tagihan utama kepada fiskus

Menurut R.Santoso Brotodiharjo dalam Siti Kurnia Rahayu (2010:27), faktor – faktor yang meliputi hukum pajak formal :

1. Hak dan Kewajiban Pajak 2. Prosedur Pajak

3. Penagihan Pajak dengan Surat Paksa 4. Sanksi Pajak

5. Penyelesaian Sengketa Pajak 2.1.2 Administrasi Pajak

2.1.2.1 Pengertian Administrasi Pajak

Menurut Siti Kurnia Rahayu (2010:28) :

“Administrasi pajak hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan pajak. Sistem administrasi memegang peran penting.”

Menurut Lawrence Summer dalam Siti Kurnia (2010:93):

Menurut Djoned Gunadi (2005:2) :

“Pengertian administrasi pajak adalah segala urusan administrasi perpajakan sebagai salah satu instrumen pelaksanaan di bidang perpajakan dalam rangka menjalankan fungsi pelayanan masyarakat, pengawasan masyarakat dalam rangka pelaksanaan kewajiban perpajakan, dan pembinaan dari pelaksanaan pengawasan di maksud.”

Menurut Sophar Lumbantoruan dalam Siti Kurnia (2010:93) :

“Administrasi perpajakan (Tax Administration) ialah cara-cara atau prosedur

pengenaan dan pemungutan pajak."

Dari ketiga definisi tersebut diatas, dapat disimpulkan bahwa administrasi pajak adalah cara – cara atau prosedur pengenaan dan pemungutan pajak dan sangat berpengaruh penting dalam penerimaan Negara dan merupakan prioritas yang sangat tinggi.

Adapun indikator menurut Siti Kurnia (2010:93), Administrasi Pajak dikatakan efektif bila mampu mengatasi masalah - masalah meliputi :

1) Wajib Pajak yang tidak terdaftar (unregistered taxpayers).

Dengan administrasi pajak yang efektif akan mampu mendeteksi dan menindak dengan menerapkan sanksi tegas badi masyarakat yang telah memenuhi ketentuan menjadi Wajib Pajak tapi belum terdaftar. Penambahan jumlah Wajib Pajak secara signifikan akan meningkatkan jumlah penerimaan pajak.

2) Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT). Administrasi perpajakan efektif akan dapat mengetahui penyebab Wajib Pajak tidak menyampaikan SPT melalui pemeriksaan pajak.

3) Penyelundup pajak (tax evaders)

Penyelundupan pajak (tax avanders) yaitu Wajib Pajak yang melaporkan pajak lebih kecil dari seharusnya menurut ketentuan perundang – undangan akan lebih terdeteksi dengan dukungan adanya bank data tentang Wajib Pajak dan seluruh aktifitas usahanya sangat diperlukan. 4) Penunggak pajak (delinquent tax pavers).

20

2.1.2.2 Faktor – Faktor Administrasi Pajak

Dan menurut Siti Kurnia (2010:95), disyaratkan beberapa faktor kondisi administrasi perpajakan dalam suatu Negara adalah seperti berikut ini :

1. Administrasi pajak harus dapat mengamankan penerimaan Negara. 2. Harus berdasarkan peraturan perundang – undangan dan transparan. 3. Dapat merealisasikan perpajakan yang sah dan adil sesuai ketentuan

dan menghilangkan kesewenang – wenanga, arogansi, dan perilaku yang dipengaruhi kepentingan pribadi

4. Dapat mencegah dan memberikan sanksi serta hukuman yang adil atas ketidakjujuran dan pelanggaran serta penyimpangan.

5. Mampu menyelenggarakan sistem perpajakan yang efisien dan efektif. 6. Meningkatkan kepatuhan membayar pajak.

7. Memberikan dukungan terhadap pertumbuhan dan pembangunan usaha yang sehat masyarakat pembayar pajak.

8. Dapat memberikan kontribusi atas pertumbuhan demokrasi masyarakat. (Gunadi)

2.1.3 Kepatuhan Pajak

2.1.3.1 Pengertian Kepatuhan Pajak

Norman D. Nowak dalam Siti Kurnia ( 2010:138):

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya”

Menurut Safri Nurmantu dalam Siti Kurnia (2010:112) :

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di

Adapun Indikator menurut Chaizi Nasucha dalam Siti Kurnia (2010 : 139) , kepatuhan wajib pajak dapat diidentifikasikan dari :

1. Kepatuhan wajib pajak dalam mendaftarkan diri 2. Kepatuhan untuk menyetorkan kembali SPT

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang 4. Kepatuhan dalam pembayaran tunggakan

Menurut Norman D. Nowak dalam Siti Kurnia Rahayu (2010 : 138) Kepatuhan wajib pajak tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang – undangan perpajakan

2. Mengisi Formulir pajak lengkap dan jelas

3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya.

2.1.3.2 Faktor – Faktor Kepatuhan Pajak

Safri Nurmantu (2009:42) mengatakan bahwa ada beberapa faktor yang menentukan tinggi rendahnya kepatuhan perpajakan adalah sebagai berikut : 1. Kejelasan Makin jelas undang-undang dan peraturan pelaksanaan perpajakan,

makin mudah bagi wajib pajak untuk memenuhi kewajiban perpajakannya. Makin berbelit aturan pelaksanaan perpajakan, apalagi jika terdapat ketidakpastian, dan tidak adanya kesinambungan peraturan, maka makin sulit bagi wajib pajak untuk memenuhi kewajiban perpajakannya ;

2. Biaya kepatuhan terdiri dari antara lain fee untuk konsultan/akuntan, biaya pegawai, biaya transport ke kantor pajak/bank/kas negara, dan biaya foto copy sebagai biaya fisik, dan biaya psikis berupa stres, keingintahuan, dan kekhawatiran. Makin rendah biaya kepatuhan, makin mudah bagi wajib pajak untuk melaksanakan kewajiban perpajakannya. Permintaan lembar foto copy lebih dari satu kali oleh seksi/petugas kantor pajak di bawah satu atap merupakan contoh dari biaya kepatuhan yang tidak perlu;

22

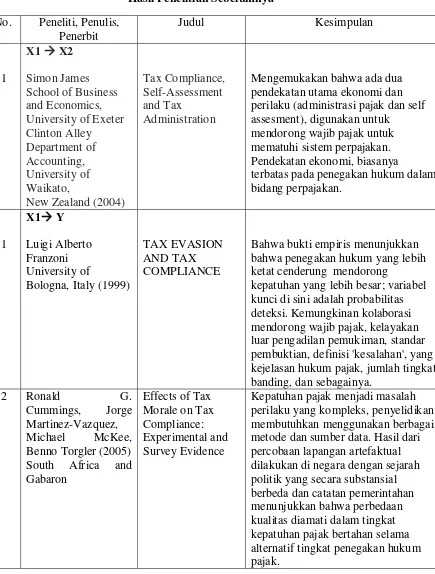

[image:34.595.120.555.164.738.2]2.1.4 Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil Penelitian Sebelumnya No. Peneliti, Penulis,

Penerbit

Judul Kesimpulan

1

X1 X2

Simon James School of Business and Economics, University of Exeter Clinton Alley Department of Accounting, University of Waikato,

New Zealand (2004)

Tax Compliance, Self-Assessment and Tax

Administration

Mengemukakan bahwa ada dua pendekatan utama ekonomi dan perilaku (administrasi pajak dan self assesment), digunakan untuk

mendorong wajib pajak untuk mematuhi sistem perpajakan. Pendekatan ekonomi, biasanya

terbatas pada penegakan hukum dalam bidang perpajakan.

1

X1 Y Luigi Alberto Franzoni University of

Bologna, Italy (1999)

TAX EVASION AND TAX COMPLIANCE

Bahwa bukti empiris menunjukkan bahwa penegakan hukum yang lebih ketat cenderung mendorong

kepatuhan yang lebih besar; variabel kunci di sini adalah probabilitas deteksi. Kemungkinan kolaborasi mendorong wajib pajak, kelayakan luar pengadilan pemukiman, standar pembuktian, definisi 'kesalahan', yang kejelasan hukum pajak, jumlah tingkat banding, dan sebagainya.

2 Ronald G.

Cummings, Jorge Martinez-Vazquez, Michael McKee,

Benno Torgler (2005) South Africa and Gabaron

Effects of Tax Morale on Tax Compliance: Experimental and Survey Evidence

1

X2 Y

Ronald G. Cummings dan Jorge Martinez-Vazquez, Michael McKee dan Benno Torgler (2009)

South Africa and Gabaron

Tax morale affects tax compliance: Evidence from surveys and an artefactual field experiment

Kepatuhan pajak telah ada dalam administrasi pajak dan penilaian warga kualitas pemerintahan. Kepatuhan pajak menjadi masalah perilaku yang kompleks, penyelidikan membutuhkan menggunakan berbagai metode dan sumber data.

2 Ronald G.

Cummings, Jorge Martinez-Vazquez, Michael McKee,

Benno Torgler (2005) South Africa and Gabaron

Effects of Tax Morale on Tax Compliance: Experimental and Survey Evidence

Kepatuhan pajak adalah perilaku yang kompleks masalah dan penyelidikan memerlukan penggunaan berbagai metode dan sumber data. hasil dari Laboratorium percobaan yang dilakukan di berbagai negara

menunjukkan bahwa perbedaan yang diamati dalam tingkat kepatuhan pajak dapat dijelaskan oleh perbedaan dalam kewajaran administrasi pajak, di dirasakan pertukaran fiskal, dan dalam keseluruhan sikap terhadap

pemerintah masing-masing. 3 John Hasseldine,

Peggy Hite, and Norman Gemmell (2006)

Georgia State University

Alternative

Methods of Taxing Personal Income : Administrative Issues

Administrasi pajak kita bergantung pada pentingnya penelitian kepatuhan pajak serta mempelajari efek dari biaya kepatuhan

4 Sinta Setiana, Tan Kwang En dan Lidya Agustina (2010) Universitas Kristen Maranatha Bandung Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak

Pengaruh penerapan sistem administrasi perpajakan modern terhadap kepatuhan Wajib Pajak tanpa berusaha untuk mengukur tingkat kepatuhan, tingkat kepatuhan sebelum, dan tingkat kepatuhan sesudah

diterapakannya sistem administrasi perpajakan modern.

1

X1 & X2 Y

Simon James

School of Business

and Economics,

University of Exeter Clinton Alley

Department of

Tax Compliance, Self-Assessment and Tax

Administration

24

Accounting,

University of

Waikato,

New Zealand (2004)

mematuhi sistem perpajakan. Pendekatan ekonomi, biasanya

terbatas pada penegakan hukum dalam bidang perpajakan, mungkin

diperlukan untuk meningkatkan kepatuhan oleh mereka pembayar pajak yang dinyatakan akan menolak untuk melaksanakan kewajiban

mereka sebagai warga negara. Namun, ada bahaya dalam menggunakan pendekatan seperti itu lebih luas. Disarankan bahwa pajak merupakan sarana berakhir dan tidak perlu penegakan hukum pajak yang tegas. 2 Ronald G. Cummings

dan Jorge Martinez-Vazquez, Michael McKee dan Benno Torgler (2009)

South Africa and Gabaron

Tax morale affects tax compliance: Evidence from surveys and an artefactual field experiment

Kepatuhan pajak telah ada di administrasi pajak dan penilaian warga kualitas pemerintahan. Kepatuhan pajak menjadi masalah perilaku yang kompleks, penyelidikan membutuhkan menggunakan berbagai metode dan sumber data. Hasil dari percobaan lapangan artefaktual dilakukan di negara dengan sejarah politik yang secara substansial berbeda dan catatan pemerintahan menunjukkan bahwa perbedaan kualitas diamati dalam tingkat kepatuhan pajak bertahan selama alternatif tingkat penegakan hukum dalam perpajakan.

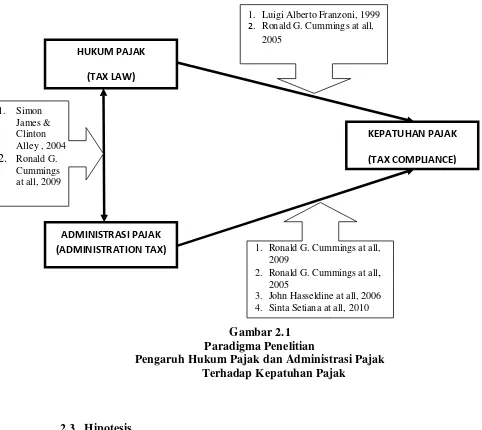

2.2 Kerangka Pemikiran

adalah suatu bentuk “legal administration” yang sebagai akibatnya tidak hanya menimbulkan diterbitkannya sanksi administrasi dan sanksi pidana yang ditimpakan kepada Wajib Pajak dan yang harus dipatuhinya, namun juga dapat menimbulkan sengketa pajak yang diajukan ke pengadilan pajak maupun gugatan hukum yang diajukan oleh Wajib Pajak (Gunadi,2005). Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak hanya tergantung kepada masalah – masalah teknis saja yang menyangkut metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi sebagai perwujudan pelaksanaan ketentuan peraturan UU perpajakan (Siti Kurnia,2010:141).

2.2.1 Keterkaitan Antara Hukum Pajak dengan Administrasi Pajak

26

perpajakan yang baik. Masih menurut Siti Kurnia (2010:94) mengemukakan bahwa pelaksanaan administrasi perpajakan yang baik juga memerlukan ketersediaan pegawai pajak yang berkualitas, terampil, berdedikasi tinggi, memiliki kemampuan yang telah teruji dalam intelektual dan tentunya memiliki integritas, yang tak kalah pentingnya adalah adanya pelaksanaan penegakan hukum (tax law enfocement) yang tegas dan konsisten, berupa penegakan sanksi dan pemeriksaan pajak.

2.2.2 Pengaruh Hukum Pajak terhadap Kepatuhan Pajak

pelayanan pada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak

2.2.3 Pengaruh Administrasi Pajak terhadap Kepatuhan Pajak

28

masing-masing sektor perpajakan. Menurut Siti Kurnia (2010:95) sasaran administrasi Pajak adalah upaya peningkatan kepatuhan taxpayer dalam pemenuhan kewajiban perpajakan dan pelaksanaan ketentuan perpajakan secara seragam satu persepsi antara Wajib Pajak dan Fiskus sama dalam menilai suatu ketentuan untuk mendapatkan penerimaan maksimal dengan biaya optimal.

2.2.4 Pengaruh Hukum Pajak dan Administrasi Pajak terhadap Kepatuhan Pajak

30

[image:42.595.52.534.81.511.2]

Gambar 2.1 Paradigma Penelitian

Pengaruh Hukum Pajak dan Administrasi Pajak Terhadap Kepatuhan Pajak

2.3 Hipotesis

Menurut Sugiyono (2008 :39):

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data”.

Dari kerangka pemikiran diatas maka dapat diambil hipotesis bahwa Hukum pajak dan Administrasi pajak berpengaruh terhadap Kepatuhan pajak.

h1 : Hukum Pajak berpengaruh terhadap Administrasi Pajak

h2 : Hukum pajak berpengaruh terhadap Kepatuhan Pajak

h3 : Administrasi pajak berpengaruh terhadap Kepatuhan Pajak

h4 : Hukum Pajak dan Administrasi Pajak terhadap Kepatuhan Pajak

HUKUM PAJAK

(TAX LAW)

ADMINISTRASI PAJAK (ADMINISTRATION TAX)

KEPATUHAN PAJAK

(TAX COMPLIANCE)

1. Luigi Alberto Franzoni, 1999

2. Ronald G. Cummings at all,

2005

1. Simon James & Clinton Alley , 2004 2. Ronald G.

Cummings at all, 2009

1. Ronald G. Cummings at all, 2009

2. Ronald G. Cummings at all, 2005

31 3.1 Objek Penelitian

Objek penelitian merupakan pusat perhatian dalam sebuah penelitian, objek penelitian ini akan menjadi sasaran dalam sebuah penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan penelitian.

Menurut Husein Umardalam Umi Narimawati (2010:29) :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian dilakukan.Bisa juga ditambahkan hal-hal lain jika dianggap perlu”. Objek penelitian dalam penelitian ini adalah Hukum Pajak, Administrasi Pajak dan Kepatuhan Pajak.

3.2 Metode Penelitian

Menurut Umi Narimawati (2008:127) :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.”

32

Menurut Sugiyono (2010:5) :

“Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah”.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa terdapat empat kata kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah didasarkan pada ciri – ciri keilmuan, data yang diperoleh adalah data empiris, tujuannya untuk membuktikan data yang diperoleh terhadap informasi tertentu, dan kegunaanya untuk memahami, memecahkan dan mengantipasi masalah.

Menurut Sugiyono (2010:29) :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan, atau

menganalisa suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu dan kedua. Data yang dibutuhkan adalah data yang sesuai dengan masalah – masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori – teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Menurut Mashuri (2009:45) :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik.Penelitian ini digunakan untuk menguji pengaruh variabel X terhadap Y yang diteliti.Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolakmenggunakan alat uji statistik yaitu Analisis Jalur (Path Analysis).

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian yang telah dibuat.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencakup proses-proses berikut ini:

1. Mengindentifikasi masalah penelitian termasuk membuat spesifikasi dari tujuan luas jangkauan (scope). Masalah yang diteliti dalam penelitian ini adalah pengaruh hukum pajak dan administrasi pajak (variabel X) sebagai variabel bebas KPP Pratama Bandung.

2. Menentukan identifikasi masalah 3. Menentukan judul penelitian.

4. Hanya terdapat dua variabel independen atau variabel bebas. 5. Memilih prosedur dan teknik yang digunakan.

6. Menyusun alat serta teknik pengumpulan data.

34

penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun catatan-catatan perkuliahan.

Penelitian ini menggunakan paradigma sederhana, dimana hanya terdapat tiga variable, yaitu 2 variable independen dan 1 variable dependen.Yang menjadi variable independen dalam penelitian ini adalah hukum pajak (X1) dan administrasi pajak (X2), sedangkan variable dependen adalah Kepatuhanpajak (Y).

3.2.2 Operasional Variabel

Operasional variabel berfungsi untuk menentukan jenis, indikator serta skala dari variabel – variabel yang terkait dalam penelitian. Variabel – variabel yang akan diukur dan diuji dalam penelitian ini merupakan variabel – variabel operasional dimana terdapat dua variabel yang menggambarkan hubungan sebab akibat. Dimana satu memberi pengaruh atau dipengaruhi variabel lain dan hubungan tersebut terjadi dengan sendirinya.

Menurut Jonathan (2006:68) :

“Operasional ialah suatu definisi yang didasarkan pada karakteristik yang dapat diobservasi dari apa yang sedang didefinisikan atau “mengubah konsep-konsep yang berupa konstruk dengan kata-kata yang menggambarkan perilaku atau gejala yang dapat diamati dan yang dapat diuji dan ditentukan kebenarannya oleh orang lain”.

Menurut Sugiyono (2010:38) :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang terbentuk apa saja

Berdasarkan judul penelitian yang telah dikemukakan diatas yaitu “Pengaruh Hukum Pajak dan Administrasi Pajak terhadap Kepatuhan Pajak Pada Kantor Pelayanan Pajak Pratama Bandung ”, maka variabel – variabel yang

diteliti dapat dibedakan menjadi dua yaitu: 1. Variabel Bebas / Independent (Variabel X)

Menurut Sugiyono (2010:39) :

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependent (terikat)”.

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah data yang menjadi variabel bebas pertama (Variabel Xı) adalah

Hukum Pajak dan variabel bebas kedua (Variabel X₂) adalah Administrasi

Pajak.

2. Variabel Terikat / Dependent (Variabel Y) Menurut Sugiono (2010:59) :

“Variable dependent atau variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

36

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala No.

Kusioner Hukum Pajak

(Xı) ” hukum pajak memberi pengertian yaitu keseluruhan dari

peratuhan – peraturan yang meliputi

wewenang pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya

kembali kepada masyarakat dengan melalui kas Negara, sehingga ia merupakan bagian dari Hukum Publik, yang mengatur hubungan hukum antar Negara dan orang atau badan yang

berkewajiban membayar pajak selanjutnya sering disebut wajib pajak”

Siti Kurnia (2010:76)

1. Hukum Material 1.1Subjek Pajak

dan Wajib Pajak 1.2Objek Pajak 1.3Tarif Pajak

Ordinal

Ordinal

5-9

2.Hukum Pajak Formal

2.1Utang Pajak 2.2Penghapusan

Hutang Pajak

Administrasi Pajak (X₂)

“Administrasi perpajakan (Tax Administration) ialah cara-cara atau prosedur pengenaan dan

pemungutan pajak." Siti Kurnia (2010:109)

1. Wajib Pajak yang tidak terdaftar (unregistered taxpayers).

Ordinal 10-17

2.WajibPajak yang tidak menyampaikan Surat Pemberitahuan (SPT). Ordinal 3.Penyelundup pajak (tax evaders)

4.Penunggak pajak (delinquent tax pavers).

Ordinal

Kepatuhan Pajak (Y)

“Kepatuhan perpajakan

dapat didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak

perpajakannya. “ (siti kurnia 2006:112)

1. Kepatuhan wajib pajak dalam mendaftarkan diri

Ordinal 1-4

2. Kepatuhan untuk menyetorkan kembali SPT

Ordinal

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang

Ordinal

4. Kepatuhan dalam pembayaran tunggakan

Ordinal

Dalam operasionalisasi variabel ini variabel indepandent (X) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan Bambang (2002:98) :

“Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori,

tetapi juga menyatakan peringkat construct yang diukur.”

3.2.3 Sumber dan Teknik Penelitian

3.2.3.1 Sumber Data

Jenis data yang digunakan oleh peneliti untuk penelitian mengenai “Pengaruh Hukum Pajak dan Administrasi Pajak Terhadap Kepatuhan Pajak ”

38

Data Primer

Menurut Sugiyono (2010:137) :

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

Pengumpulan data primer dalam penelitian ini dengan cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal pengaruh hukum pajak dan administrasi pajak terhadap kepatuhan pajak yang terdaftar pada Kantor Pelayanan Pajak di Wilayah Kanwil Jawa Barat 1.

3.2.3.2 Teknik Penentuan Data

Penentuan data dilakukan dengan cara teknik kuisioner kepada responden yang memiliki ciri – ciri atau sifat – sifat tertentu yang dipandang mempunyai sangkut paut dengan penelitian. Untuk menjamin efektifitas pengumpulan data, responden yang beralamat disekitar tempat tinggal peneliti, pendistribusian kuisioner dilakukan dengan cara mengantar langsung kepada responden.

1. Populasi

Menurut Sugiyono (2010:115) :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

a. KPP Pratama Bandung Cicadas b. KPP Pratama Bandung Karees c. KPP Pratama Bandung Cibeunying d. KPP Pratama Bandung Tegallega e. KPP Pratama Bojonagara

f. KPP Pratama Cimahi g. KPP Pratama Soreang h. KPP Pratama Sumedang i. KPP Pratama Majalaya j. KPP Bandung Madya 2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono (2011:81) :

“Sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik Nonprobability sampling.

Nonprobability Sampling menurut Sugiyono (2011:84) :

“Teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama

bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel”

40

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel.Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

Teknik sampling merupakan cara pengumpulan data yang sifatnya tidak menyeluruh yaitu tidak mencakup seluruh objek penelitian, akan tetapi hanya sebagian saja dari jumlah populasi yang ada pengambilan sampel ini memungkinkan penulis untuk melakukan perhitungan statistik untuk menentukan kedua variable yang akan diteliti.

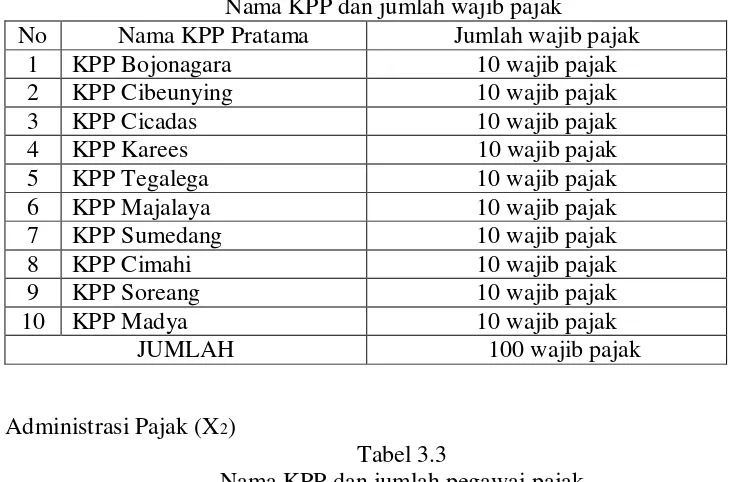

Dalam penelitian ini, peneliti menggunakan 2 responden yaitu pegawai pajak bagian fungsional dan wajib pajak (WP) Badan pada 10 KPP di atas. Jumlah pegawai pajak fungsional dan wajib pajak (WP) badan yang akan di bagikan kuesioner di sesuaikan dengan jumlah petugas pajak pada bagian fungsional dan 10 wajib pajak (WP) badan ditiap masing-masing KPP.

A. Hukum Pajak dan Kepatuhan Pajak

Tabel 3.2

Nama KPP dan jumlah wajib pajak

No Nama KPP Pratama Jumlah wajib pajak

1 KPP Bojonagara 10 wajib pajak

2 KPP Cibeunying 10 wajib pajak

3 KPP Cicadas 10 wajib pajak

4 KPP Karees 10 wajib pajak

5 KPP Tegalega 10 wajib pajak

6 KPP Majalaya 10 wajib pajak

7 KPP Sumedang 10 wajib pajak

8 KPP Cimahi 10 wajib pajak

9 KPP Soreang 10 wajib pajak

10 KPP Madya 10 wajib pajak

JUMLAH 100 wajib pajak

[image:53.595.129.497.352.567.2]B. Administrasi Pajak (X2)

Tabel 3.3

Nama KPP dan jumlah pegawai pajak

No. Nama KPP Jumlah

1 KPP Madya 9 Pegawai

2 KPP Bandung Cibeunying 8 Pegawai

3 KPP Soreang 5 Pegawai

4 KPP Bandung Bojonegara 11 Pegawai

5 KPP Bandung Karees 12 Pegawai

6 KPP Bandung Tegalega 10 Pegawai

7 KPP Bandung Cicadas 11 Pegawai

8 KPP Sumedang 10 Pegawai

9 KPP Cimahi 15 Pegawai

10 KPP Majalaya 10 Pegawai

jumlah 101 Pegawai

Metode penarikan sample yang digunakan mengacu kepada pendekatan Slovin , pendekatan ini dinyatakan dengan rumus sebagia berikut :

�= �

1+��2

42

Ket : n = jumlah sampel

N= jumlah polulasi

e = batas kesalahan yang di toleransi ( 1 %,5%,10% )

Dengan pertimbangan jumlah responden wajib pajak badan yang ada di 10 KPP di wilayah Kanwil Jabar I terlalu banyak, sehingga tidak memungkinkan peneliti untuk menyebarkan kuesioner yang terlalu banyak dengan alasan waktu, biaya dan sebagainya. Maka peneliti menggunakan persen kelonggaran sebesar 10% agar hasil jumlah respondennya lebih sedikit, untuk pegawai peneliti tidak menggunakan rumus Slovin dikarenakan jumlahnya yang tidak terlalu banyak dan seimbang dengan jumlah responden wajib pajak yang sudah dihitung Slovin . Untuk proses penghitungan penelitian dengan jenis & jumlah responden yang berbeda tidak menjadi masalah karena perhitungan di lakukan dengan jumlah rata-rata hasil dari penghitungan penelitian. Sehingga hasil penghitungan dengan rumus slovin untuk responden Wajib Pajak Badan adalah sebagai berikut :

n = N (N.e2) + 1

= 72126 (72126.10%2)+1

= 99,8615457 = 100 (di bulatkan)

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti. b. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tertutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah Pegawai pajak yang menggunakan MPN, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Penelitian kepustakaan (Library Reseach)

44

3. Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42) validitas :

”Validity is a characteristic of measuraenment concerned with the

extentthat a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatukarakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test yaitu kuesioner dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing - masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut:

xy

2 2

2 2

n xy x y

r

n x x n y y

Keterangan :

r = Koefisien korelasi pearson

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

Hasil uji validitas untuk setiap butir kuesioner dari variabel Hukum pajak (Xı), Administrasi pajak (X₂) dan Kepatuhan pajak (Y) dalam penelitian ini, dapat

dilihat pada tabel berikut :

Tabel 3.4

Hasil Uji Validitas Instrumen Penelitian Variabel Sistem Hukum pajak (Xı) No Pernyataan

Kuesioner Nilai Korelasi Nilai Batas Keterangan

P5 0.865 0,3 Valid

P6 0.834 0,3 Valid

P7 0.656 0,3 Valid

P8 0.735 0,3 Valid

P9 0.843 0,3 Valid

Sumber : Lampiran Data yang diolah 2012

Tabel 3.5

Hasil Uji Validitas Instrumen Penelitian Variabel Administrasi pajak (X₂) No Pernyataan

Kuesioner Nilai Korelasi Nilai Batas Keterangan

P10 0.800 0,3 Valid

P11 0.745 0,3 Valid

P12 0.695 0,3 Valid

P13 0.676 0,3 Valid

P14 0.713 0,3 Valid

P15 0.585 0,3 Valid

P16 0.776 0,3 Valid

P17 0.540 0,3 Valid

46

Tabel 3.6

Hasil Uji Validitas Instrumen Penelitian Variabel Kepatuhan pajak (Y) No Pernyataan

Kuesioner Nilai Korelasi Nilai Batas Keterangan

P1 0.754 0,3 Valid

P2 0.809 0,3 Valid

P3 0.742 0,3 Valid

P4 0.764 0,3 Valid

Sumber : Lampiran Data yang diolah 2012

Hasil pada tabel di atas menunjukan bahwa untuk 5 item pernyataan kuesioner yang digunakan untuk mengukur variabel Hukum Pajak, untuk 8 item pernyataan kuesioner yang digunakan untuk mengukur variabel Administrasi Pajak, dan untuk 4 item pernyataan kuesioner yang digunakan untuk mengukur variabel Kepatuhan pajak diperoleh semua item memiliki nilai korelasi skor item pernyataan dengan total skor untuk masing-masing variabel lebih dari 0,3. Sehingga disimpulkan bahwa item pernyataan yang digunakan valid dan dapat digunakan dalam analisis data selanjutnya.

3.2.4.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk menunjukan sejauh mana suatu hasil pengukuran relatif konsisten, apabila pengukuran diulang dua kali atau lebih. Jadi, dengan kata lain reliabilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau diandalkan. Reabilitas menunjukkan

dengan menggunakan reliabilitas konsistensi internal (internal costitency), yaitu dilakukan dengan cara mencobakan instrument sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown. Nilai koefisien reliabilitas dikatakan reliable apabila bernilai positif dan lebih besar dari pada 0,7.

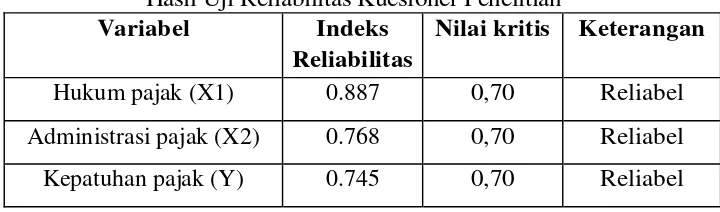

[image:59.595.135.495.366.472.2]Hasil dari uji reliabilitas berdasarkan pada rumus split-half diperoleh sebagai berikut:

Tabel 3.7

Hasil Uji Reliabilitas Kuesioner Penelitian

Variabel Indeks

Reliabilitas

Nilai kritis Keterangan

Hukum pajak (X1) 0.887 0,70 Reliabel

Administrasi pajak (X2) 0.768 0,70 Reliabel

Kepatuhan pajak (Y) 0.745 0,70 Reliabel

Sumber: Lampiran

Nilai reliabilitas butir pertanyaan pada kuesioner yang sedang diuji lebih besar dari 0,70, hal menunjukan bahwa butir kuesioner memiliki keandalan yang tinggi.

3.2.4.3 Uji MSI (Data ordinal ke interval)

Sehubungan dengan tingkat pengukuran untuk variabel Xı, X₂, dan

48

Sebagaimana yang telah dirancang dalam operasionalisasi variabel, maka

nilai variabel Hukum Pajak (Xı), Administrasi Pajak (X₂) dan Kepatuhan Pajak

(Y) diukur dengan menggunakan kuesioner dan data merupakan data yang berskala ordinal. Dengan menggunakan tipe pertanyaan tertutup (close end question) setiap item ditentukan peringkat dengan lima alternatif jawaban. Pilihan jawaban responden merupakan nilai skor jawaban, sehingga variabel diperoleh dari data skor jawaban dari setiap item.

Untuk mentransformasikan skala ordinal menjadi skala interval digunakan MSI (Method Successive Interval), teknik tersebut merupakan teknik paling sederhana dalam mentransformasikan skala ordinal menjadi skala interval. Langkah-langkah dalam menganalisis data dengan menggunakan MSI adalah sebagai berikut :

(1) Menentukan secara jelas variabel apa yang akan diukur.

(2) Menentukan berapa responden yang memperoleh skor-skor sudah ditentukan dan dinyatakan sebagai frekuensi.

(3) Setiap frekuensi pada responden dibagi dengan keseluruhan responden disebut sebagai proporsi.

(4) Tentukan proporsi kumulatif (proporsi kumulatif mendekati distribusi normal baku).

(5) Dengan menggunakan tabel distribusi standar, kita akan menentukan nilai Y. (6) Tentukan nilai densitas untuk setiap nilai Y yang diperoleh.

(7) Menentukan nilai skala.

Y = SV + [k] Dimana k = 1 + SVminimum

[image:61.595.145.483.275.522.2]Dalam pengujian analisis statistik penelitian ini proses pentrasformasian data ordinal menjadi data interval menggunakan bantuan program komputer yaitu Microsoft Office EXCEL 2010 (Analize).

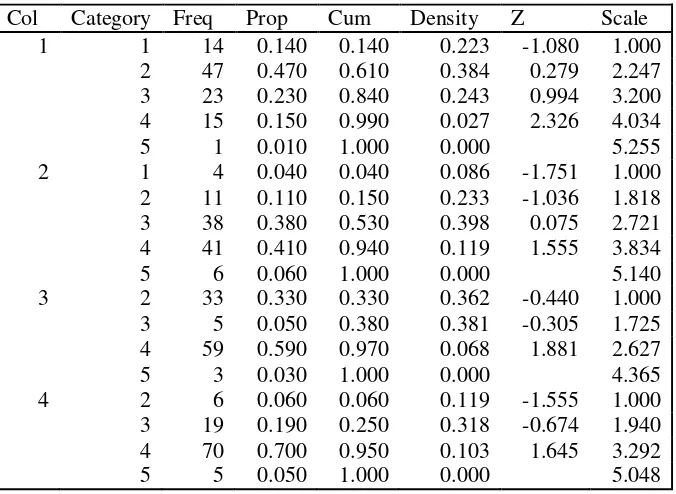

Tabel 3.8

Hasil Uji MSI Kuesioner Penelitian Succesive Detail Xı

Col Category Freq Prop Cum Density Z Scale 1 1 14 0.140 0.140 0.223 -1.080 1.000 2 47 0.470 0.610 0.384 0.279 2.247 3 23 0.230 0.840 0.243 0.994 3.200 4 15 0.150 0.990 0.027 2.326 4.034

5 1 0.010 1.000 0.000 5.255

2 1 4 0.040 0.040 0.086 -1.751 1.000 2 11 0.110 0.150 0.233 -1.036 1.818 3 38 0.380 0.530 0.398 0.075 2.721 4 41 0.410 0.940 0.1