vii

ABSTRAK

AYU MERYANTI GALMAYURA. Optimasi Portofolio Obligasi yang Terimunisasi dengan

Goal Programming. Dibimbing oleh FARIDA HANUM dan ENDAR HASAFAH

NUGRAHANI

Dalam suatu istilah investasi, portofolio didefinisikan sebagai suatu kumpulan investasi, baik berupa aset riil maupun aset keuangan. Portofolio dapat tersusun dari berbagai jenis sekuritas baik obligasi maupun saham. Obligasi dianggap sebagai jenis sekuritas yang memiliki risiko yang lebih kecil daripada saham. Berdasarkan jenisnya, obligasi dibagi menjadi dua macam yaitu: obligasi pemerintah dan obligasi swasta. Risiko obligasi diperoleh dari risiko tingkat suku bunga yang berubah-ubah, waktu jatuh tempo dan risiko gagal bayar (default risk) yang ada pada setiap obligasi. Risiko-risiko tersebut memengaruhi harga obligasi, sehingga harga portofolio yang dimiliki investor juga akan berubah-ubah. Dalam hal ini, investor tetap mengharapkan tingkat pengembalian yang sama atau lebih besar dari harga beli obligasinya. Oleh sebab itu, muncul konsep imunisasi yang akan mengimunisasi tingkat risiko pada portofolio yang disusun dari berbagai jenis obligasi. Dalam mengelola portofolio obligasi yang terimunisasi timbul permasalahan yang harus dihadapi, yakni meminimumkan risiko-risiko yang ada pada obligasi yang akan memengaruhi tingkat pengembalian yang diperoleh investor di masa datang. Permasalahan optimasi portofolio obligasi yang terimunisasi dapat diselesaikan dengan goal programming sebagai salah satu teknik alternatif untuk mencari portofolio obligasi terimunisasi yang optimal dan menggunakan software LINGO 11.0. Hasil yang diperoleh dari optimasi ini adalah proporsi dari portofolio obligasi yang terimunisasi yang membuat investor mendapatkan

vii

ABSTRACT

AYU MERYANTI GALMAYURA. Optimization of Immunized Bond Portfolios using Goal Programming. Supervised by FARIDA HANUM and ENDAR HASAFAH NUGRAHANI.

vii Judul : Optimasi Portofolio Obligasi yang Terimunisasi dengan Goal Programming Nama : Ayu Meryanti Galmayura

NIM : G54070041

Menyetujui,

Pembimbing I Pembimbing II

Dra. Farida Hanum, M.Si. Dr. Ir. Endar H. Nugrahani, MS. NIP. 19651019 199103 2 002 NIP. 19631228 198903 2 001

Mengetahui, Ketua Departemen

Dr. Berlian Setiawaty, MS. NIP 19650505 198903 2 004

vii

DAFTAR ISI

Halaman

DAFTAR TABEL... viii

DAFTAR LAMPIRAN... viii

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan... 1

II LANDASAN TEORI 2.1 Istilah-Istilah Keuangan ... 1

2.2 Pemrograman Linear ... 3

2.3 Fungsi Konveks ... 3

2.4 Goal Programming

...

3III PEMBAHASAN 3.1 Pengimunisasian Obligasi dari Risiko Gagal Bayar... 6

3.2 Pemaksimuman Yield Portofolio Saat Jatuh Tempo (Term to Maturity)... 7

3.3 Pengendalian Risiko Gagal Bayar... 7

3.4 Kendala Pemilihan Portofolio Bullet

...

83.5 Formulasi Masalah Imunisasi dengan Goal Programming

...

8IV CONTOH KASUS DAN PENYELESAIANNYA 4.1 Contoh Kasus Optimasi Portofolio Obligasi yang Terimunisasi ... 10

4.2 Penyelesaian Masalah Optimasi Portofolio Obligasi yang Terimunisasi... 13

V SIMPULAN DAN SARAN 5.1 Simpulan ... 15

5.2 Saran ... 15

DAFTAR PUSTAKA... 16

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala nikmat, karunia, izin, dan pertolongan-Nya sehingga penulisan skripsi ini berhasil diselesaikan. Tema yang dipilih adalah Riset Operasi dengan judul Optimasi Portofolio Obligasi yang Terimunisasi dengan Goal Programming. Skripsi ini merupakan syarat untuk menyelesaikan studi pada Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor. Terima kasih penulis ucapkan kepada :

1 Ibu Dra. Farida Hanum, M.Si. dan Ibu Dr. Ir. Endar Hasafah Nugrahani, MS. selaku dosen pembimbing, atas segala kesabaran dan masukannya selama membimbing penulis; tak lupa kepada Ibu Ir. Retno Budiarti, MS. selaku penguji;

2 Ibunda Anik Zuhriyah dan Ayahanda Ariyadi yang banyak memberi wejangan dan nasihat serta dukungan yang tak terkira, Adikku Enggar Puspita Ningrum dan Sultan Arkaan Al Mufid atas semangat belajar dan mengingatkan yang tiada henti, dan Sukma Kukuh Pribadi atas segenap perhatian, semangat serta kesabarannya selama penyusunan skripsi;

3 keluarga besar dan staf Penilai Harga Efek Indonesia (Indonesia Bond Pricing Agency): Mbak Rani, Mas Irfan, dkk yang telah memberi semangat dan membantu penyusunan skripsi ini;

4 keluarga besar dan staf Departemen Matematika FMIPA IPB: Bu Susi, Pak Yono, Bu Ade, Mas Heri, Mas Deni, Pak Bono, dkk yang telah banyak membantu dalam penyusunan skripsi;

5 teman-teman mahasiswa Matematika angkatan 44: Iyat, Iam, Wahyu, Indin, Ipul, Cepi, Cita, Ririh, Imam, Ali, Aswin, Eka, Aje, Yuyun, Deva, Wenti, Ndep, Titi, Ayung, Melon, Rachma, Sri, Fajar, Rofi, Ima, Fitri, Lingga, Naim, Dhika, Nadiroh, Nurus, Endro, Puying, Lukman, Olih, Dian, Pandi, Vianey, Dela, Anis, Iresa, Sari, Masayu, Yuli, Diana, Arina, Abe, Tyas atas segenap dukungan, suka-duka dan kebahagiaan selama penulis menempuh studi di Departemen Matematika IPB;

6 kakak-kakak mahasiswa Matematika angkatan 43: kak Slamet, kak Ecka, dkk atas segala bantuan dan motivasinya; adik-adik mahasiswa Matematika angkatan 45: Gita, Feni, Icha, Bolo, dkk yang telah mendukung penulis dalam penyusunan skripsi; keluarga besar, staf dan pengajar ELLIPS: Teh Walidah, Teh Lia, Teh Cici, Mega, Kak Iput, Mba Ana, Kak Ian, terima kasih atas bantuannya selama ini;

7 keluarga besar Gentra Kaheman: Kang Afdal, Punjung, Tyas, Putri, dkk yang telah memberikan pandangan dan pengalaman baru dalam hidup penulis;

8 keluarga besar Manggis 49: Bunda, Bapak, Ipin, Mirna, Fahmi, Ude, Dian, Fahren, dkk dan teman-teman alumni SMA 1 Tambun Selatan, serta untuk sahabatku Kasfy, Apri, Febi, dan Upeh terima kasih sudah memberi motivasi selama penulisan skripsi ini; 9 keluarga besar Kost Raya Darmaga no 6: Bu Titi, Devi, Mbak Dinda, Kak Tyas, Nunu,

Nia, Sari, Kak Lina, Kak Lia, terima kasih atas semangat yang tidak pernah berhenti; 10 adik-adik bimbingan belajar: Dewi, Tanty, Yodi, Tyas, Septa, Farida, Mery, Vian, Icha,

Nova, Novi, Nay, Nurul, dkk, terima kasih atas dukungan dan semangat yang tiada henti; 11 juga pihak-pihak lain yang telah membantu penyusunan skripsi ini, yang tidak dapat

disebutkan satu per satu.

Penulis menyadari bahwa dalam tulisan ini masih terdapat kekurangan dan jauh dari kesempurnaan, oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari pembaca. Semoga tulisan ini dapat bermanfaat bagi semua pihak yang memerlukan.

Bogor, Juli 2011

vii

RIWAYAT HIDUP

Penulis dilahirkan di Semarang pada tanggal 23 Maret 1990 dari pasangan Aryadi dan Anik Zuhriyah. Penulis merupakan anak pertama dari tiga bersaudara.

Pada tahun 2007 penulis lulus dari SMA Negeri 1 Tambun Selatan. Penulis melanjutkan studinya di Program Studi Matematika, Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk ( USMI) IPB pada tahun 2007. Penulis juga memilih minor Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen sebagai bidang keahlian pelengkap untuk menambah kompetensi penulis.

vii

OPTIMASI PORTOFOLIO OBLIGASI YANG TERIMUNISASI

DENGAN

GOAL PROGRAMMING

AYU MERYANTI GALMAYURA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

vii

DAFTAR TABEL

Halaman

1 Informasi obligasi ... 10

2 Matriks data untuk seluruh obligasi ... 12

3 Proporsi optimal portofolio obligasi yang terimunisasi ... 15

4 Pencapaian multisasaran portofolio obligasi yang terimunisasi ... 15

DAFTAR LAMPIRAN

Halaman 1 Pembuktian Teorema 2 dan Teorema 3 ... 182 Pembuktian ��∗ dan V fungsi konveks dari

λ

...

193 Pembuktian persamaan (6), (7), (8), (11), dan (12) ... 20

4 Informasi obligasi ... 23

OPTIMASI PORTOFOLIO OBLIGASI YANG TERIMUNISASI

DENGAN

GOAL PROGRAMMING

AYU MERYANTI GALMAYURA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

I PENDAHULUAN

1.1 Latar Belakang

Istilah obligasi telah dikenal masyarakat luas. Obligasi digunakan sebagai pengganti surat utang yang dikeluarkan oleh suatu lembaga tertentu. Pihak yang menerbitkan obligasi akan membayar imbalan berupa kupon bunga yang tetap pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

Investor seringkali menggunakan obligasi untuk menyusun portofolio. Nilai portofolio akan berubah sesuai dengan harga obligasi yang menyusun portofolio tersebut. Jika nilai portofolio naik, artinya nilai kekayaan investor bertambah, sedangkan nilai kekayaan investor menurun jika nilai portofolio turun. Oleh sebab itu, diperlukan suatu cara untuk mengatasi naik turunnya nilai portofolio investor.

Konsep imunisasi obligasi diperkenalkan untuk mencegah risiko-risiko obligasi. Imunisasi obligasi berfungsi untuk melindungi investor dari perubahan harga obligasi yang dipengaruhi tingkat suku bunga dan risiko gagal bayar (default risk). Investor harus memilih portofolio yang optimal dengan

meminimumkan risiko dan memaksimalkan waktu jatuh tempo obligasi sehingga investor mendapatkan imbal hasil (yield) yang maksimum.

Permasalahan pemilihan portofolio optimal yang terimunisasi dapat diselesaikan dengan menggunakan goal programming

(GP). Goal programming (GP) adalah perluasan pemrograman linear (PL). Goal programming digunakan untuk permasalahan yang menggunakan multifungsi objektif. Selain itu, masalah ini akan diselesaikan dengan menggunakan software LINGO 11.0.

Sumber utama karya ilmiah ini adalah artikel yang berjudul Using Linear and Goal Programming to Immunize Bond Portfolios

yang ditulis oleh Alexander, G.J. dan Resnick, B.G pada tahun 1985.

1.2 Tujuan

Tujuan dari karya ilmiah ini adalah menyajikan penyelesaian masalah imunisasi portofolio obligasi dengan menggunakan goal programming sebagai salah satu teknik untuk mengetahui portofolio optimal yang terimunisasi.

II LANDASAN TEORI

Untuk memahami masalah optimasi portofolio obligasi yang terimunisasi diperlukan definisi dan beberapa konsep berikut.

2.1 Istilah-Istilah Keuangan Definisi 1 (Portofolio)

Portofolio merupakan suatu kumpulan investasi, baik berupa aset riil maupun aset keuangan.

(Sartono 1997)

Portofolio dapat tersusun dari berbagai jenis sekuritas baik obligasi maupun saham.

Definisi 2 (Imunisasi)

Imunisasi merupakan suatu strategi untuk membuat durasi aset sama dengan durasi kewajiban sehingga nilai investasi tidak terpengaruh oleh pergerakan suku bunga.

(Bodie et al. 2006)

Definisi 3 (Risiko)

Risiko (risk) didefinisikan sebagai penyimpangan atas yield yang diperkirakan; diukur sebagai standar deviasi dari yield.

(Keown et al. 2001) Terdapat tiga sikap investor dalam menghadapi risiko berinvestasi; (1) risk averse investor yaitu investor yang lebih senang terhadap pilihan investasi dengan risiko yang lebih kecil pada tingkat keuntungan yang sama; (2) risk neutral investor yaitu investor yang bersikap netral terhadap risiko; (3) risk seeker investor yaitu investor yang lebih senang dengan memilih risiko yang lebih tinggi.

(Sartono 1997)

Definisi 4 (Obligasi)

melunasi nilai nominal pada waktu jatuh tempo.

(Bodie et al. 2006)

Secara umum jenis obligasi dapat dilihat dari penerbitnya, yaitu obligasi perusahaan dan obligasi pemerintah. Obligasi pemerintah disebut juga obligasi bebas risiko. Obligasi pemerintah ini dianggap lebih aman daripada obligasi perusahaan. Karena lebih aman, bunga yang dibayarkan menjadi lebih kecil dibandingkan dengan bunga dari obligasi perusahaan.

Definisi 5 (Nilai Pari)

Nilai pari (par value) obligasi yaitu nilai nominal yang tertera pada lembar obligasi yang akan dibayarkan kepada pemegang obligasi pada saat jatuh tempo.

(Keown et al. 2001) Definisi 6 (Waktu Jatuh Tempo)

Waktu jatuh tempo yaitu lama waktu sampai penerbit obligasi mengembalikan nilai pari ke pemegang obligasi dan mengembalikan obligasi itu.

(Keown et al. 2001) Sepanjang pelunasan obligasi telah dilakukan maka penerbit tidak lagi memiliki kewajiban kepada pemegang obligasi setelah lewat tanggal jatuh tempo obligasi tersebut.

Definisi 7 (Kupon)

Kupon adalah besarnya persentase terhadap nilai pari obligasi yang akan dibayarkan secara berkala dalam bentuk bunga.

(Keown et al. 2001) Biasanya kupon memiliki besaran yang tetap sepanjang masa berlakunya obligasi, tetapi juga dapat mengacu kepada suatu indeks pasar uang. Istilah kupon asal mulanya digunakan karena di masa lalu secara fisik obligasi diterbitkan bersama dengan kupon bunga yang melekat pada obligasi tersebut. Pada tanggal pembayaran kupon, pemegang obligasi akan menyerahkan kupon tersebut ke bank untuk ditukarkan dengan pembayaran bunga.

Definisi 8 (Peringkat Obligasi)

Peringkat obligasi mencakup penilaian atas risiko obligasi yang mungkin terjadi kemudian. Peringkat obligasi umumnya dipengaruhi oleh proporsi modal terhadap utang, tingkat profitabilitas perusahaan, tingkat kepastian dalam menghasilkan

pendapatan, besar kecilnya perusahaan, dan jumlah pinjaman subordinasi yang dikeluarkan perusahaan.

(Keown et al. 2001)

Pemeringkatan obligasi dilakukan oleh sebuah perusahaan independen. Di Indonesia, perusahaan pemeringkatan tersebut adalah Pefindo (Pemeringkat Efek Indonesia). Pefindo memberikan simbol atau nilai pemeringkatan dari yang tertinggi sampai yang terendah sebagai berikut: AAA (superior), AA (very strong), A (strong), BBB

(adequate), BB (somewhat weak), B ( non-investment), CCC (vulnerable), D (default).

Pemeringkatan obligasi memberikan informasi kepada investor mengenai kapasitas maupun kemampuan sebuah penerbit obligasi dalam memenuhi janjinya, yaitu membayar kupon secara berkala dan mengembalikan semua pokok atau nilai pari obligasi pada saat jatuh tempo.

Definisi 9 (Nilai Obligasi)

Nilai obligasi adalah jumlah dari nilai sekarang (present value) dari tingkat kupon serta nilai pari obligasi yang akan diterima di masa datang.

(Keown et al. 2001) Definisi 10 (Risiko Gagal Bayar)

Risiko gagal bayar (default risk) adalah risiko yang diterima investor karena penerbit obligasi mengalami kesulitan untuk membayar kupon bunga obligasi yang telah dijanjikan. Potensi gagal bayar dari penerbit obligasi dapat diketahui dengan melihat peringkat obligasi tersebut.

(Keown et al. 2001)

Definisi 11 (Imbal Hasil Obligasi )

Imbal hasil (yield) obligasi adalah angka yang menunjukkan keuntungan yang diperoleh investor dari obligasi.

(Bodie et al. 2006)

Definisi 12 (Imbal Hasil Saat Jatuh Tempo) Imbal hasil saat jatuh tempo (yield to maturity) adalah ukuran rata-rata tingkat imbal hasil yang akan diterima dari suatu obligasi yang dimiliki hingga waktu jatuh tempo.

(Bodie et al. 2006)

Definisi 13 (Yield curve)

maturity) sebagai fungsi dari waktu jatuh tempo.

(Bodie et al. 2006)

2.2 Pemrograman Linear

Pemrograman linear (PL) atau linear programming (LP) adalah suatu masalah optimasi yang memenuhi ketentuan-ketentuan sebagai berikut:

a) Tujuan masalah tersebut adalah memaksimumkan atau meminimumkan suatu fungsi linear dari sejumlah variabel keputusan. Fungsi yang akan dimaksimumkan atau diminimumkan ini disebut fungsi objektif.

b) Nilai variabel-variabel keputusan harus memenuhi suatu himpunan kendala. Setiap kendala harus berupa persamaan linear atau pertaksamaan linear.

c) Ada pembatasan tanda untuk setiap variabel dalam masalah ini. Untuk sembarang variabel � , pembatasan tanda menentukan � harus taknegatif ( � 0)

atau tidak dibatasi tanda (unrestricted in sign).

(Winston 2004) 2.3 Fungsi Konveks

Sebelum membahas fungsi konveks, terlebih dahulu akan dibahas himpunan konveks yang didefinisikan sebagai berikut.

Definisi 14 (Himpunan Konveks)

Misalkan S menyatakan himpunan titik. Himpunan S adalah himpunan konveks jika segmen garis yang menghubungkan sembarang titik-titik dalam S seluruhnya termuat dalam S, atau dengan kata lain himpunan ⊆ ℝ dikatakan himpunan konveks jika untuk setiap 1, 2ϵ berlaku

� 1+ 1− � 2ϵ dengan 0 λ 1.

(Winston 2004)

Definisi 15 (Fungsi Konveks)

Misalkan �: → ℝ, dengan S himpunan konveks yang takkosong di ℝ . Fungsi �dikatakan fungsi konveks pada S jika dan hanya jika

� � 1+ 1− � 2

�� 1 + 1− � � 2 ,

untuk setiap 1, 2ϵ dan untuk setiap

0 � 1.

(Peressini et al. 1988)

Berikut ini diberikan teorema yang dapat digunakan untuk memeriksa kekonveksan fungsi satu variabel.

Teorema 1

Jika � fungsi satu variabel yang terdiferensialkan dua kali pada S, maka � adalah fungsi konveks pada S jika dan hanya jika �′′( ) 0 untuk setiap ϵ . Jika �′′ > 0 untuk setiap ϵ , maka �

dikatakan fungsi konveks sempurna (strictly convex).

(Peressini et al. 1988)

Teorema 2

Jika �1+�2+�3+⋯+�� adalah fungsi konveks pada himpunan konveks S di ℝ ,

maka �=�1+�2+�3+⋯+�� juga fungsi konveks. Selanjutnya, jika paling sedikit satu dari �� adalah strictly convex di S, maka � adalah strictly convex.

(Peressini et al. 1988) Bukti dapat dilihat pada Lampiran 1.

Teorema 3

Jika � adalah fungsi konveks pada himpunan konveks S di ℝ dan jika α adalah bilangan yang positif, maka �� adalah fungsi konveks pada S.

(Peressini et al. 1988) Bukti dapat dilihat pada Lampiran 1.

2.4 Goal Programming

Goal programming adalah salah satu teknik yang dapat digunakan oleh pembuat keputusan untuk menyelesaikan masalah optimasi dengan tujuan lebih dari satu.

(Winston 2004)

Goal programming berbeda dengan

pemrograman linear karena goal

programming dapat menyelesaikan

permasalahan dengan dua fungsi objektif atau lebih. Model goal programming merupakan perluasan dari model pemrograman linear, sehingga seluruh asumsi, notasi, formulasi model, prosedur perumusan model dan penyelesaiannya tidak berbeda. Model goal programming memiliki sepasang variabel deviasi �− dan �+ yang taknegatif. Variabel �− didefinisikan sebagai sejumlah nilai yang

sasaran ke-j. Variabel-variabel deviasi ini harus diminimumkan pada model goal programming. Suatu tujuan ke-j pada model

goal programming dianggap berhasil dicapai bila varibel deviasi pada fungsi objektif tujuan ke-j bernilai 0.

Ilustrasi bentuk model goal programming

dapat dilihat pada Contoh 1.

Contoh 1.

Misalkan formulasi model PL Maksimumkan 1+ 2

terhadap 7 1+ 3 2 40 10 1+ 5 2 60

5 1+ 4 2 35 100 1+ 60 2 600

1, 2 0 (PL.1)

Dengan mengasumsikan bahwa ada tiga tujuan yang akan dicapai, yaitu pada kendala pertama, kedua, dan ketiga, maka dengan menambahkan variabel deviasi, model PL dapat diubah menjadi model goal programming seperti berikut.

Minimumkan �1−+�2−+�3−

Terhadap 7 1+ 3 2+�1−−�1+= 40 10 1+ 5 2+�2−−�2+= 60 5 1+ 4 2+�3−−�3+= 35

100 1+ 60 2 600 (GP.1)

1, 2,�−,�+ 0 = 1,2,3

Dengan menggunakan software LINGO 11.0, maka diperoleh solusi optimal dari (GP.1) adalah 1= 5, 2 = 1.67,�1−= 0, �2−=

1.67, �3−= 3 dan �1+,�2+,�3+= 0 dengan nilai fungsi objektif 5. Solusi ini berarti bahwa tujuan pertama berhasil dicapai sedangkan tujuan kedua dan ketiga gagal dicapai.

Masalah penentuan prioritas tujuan sering menjadi masalah bagi pembuat keputusan. Masalah ini dapat dituangkan ke dalam model

goal programming dengan mengatur urutan prioritas peminimuman variabel deviasi. Untuk menerapkan model ini, pembuat keputusan harus menentukan peringkat tujuan mulai dari yang paling penting hingga tujuan yang tidak terlalu penting. Diasumsikan bahwa pembuat keputusan memiliki n tujuan. Urutan prioritas tujuan n yang akan diminumkan pada fungsi objektif akan dinotasikan sebagai �. Diasumsikan bahwa

�1≫ �2≫ �3≫ ⋯ ≫ �

Pada model goal programming, fungsi objektif dapat diubah menjadi �1�1−+ �2�2−+�3�3−.

Untuk menerapkan model prioritas ini, fungsi objektif harus dipisah menjadi n

komponen yang dinotasikan sebagai berikut:

= fungsi objektif yang memuat tujuan ke-j.

dengan j =1,2,...,n.

Berdasarkan fungsi objektif (GP.1), fungsi objektif dipisah menjadi 3 komponen, yaitu 1=�1�1−, 2=�2�2− , dan 3=�3�3− dengan kendala yang sama dengan (GP.1) dan menambahkan kendala �1−= 0 untuk formulasi dengan fungsi objektif 2 serta menambah kendala �1−= 0 dan �2−= 0 untuk formulasi dengan fungsi objektif 3.

Ilustrasi bentuk model goal programming

dengan prioritas dapat dilihat pada Contoh 2. Contoh 2.

Prioritas ke-1 Minimumkan �1−

terhadap 7 1+ 3 2+�1−−�1+= 40 10 1+ 5 2+�2−−�2+= 60 5 1+ 4 2+�3−−�3+= 35

100 1+ 60 2 600 1, 2,�−,�+ 0 = 1,2,3 (GP.2)

Dengan menggunakan software LINGO 11.0 maka diperoleh solusi optimal dari (GP.2) adalah 1= 5.714, 2 = 0, �1−= 0, �2−=

2.857, �3−= 6.4285 dan �1+,�2+,�3+= 0. Kemudian ditambahkan �1−= 0 pada kendala di prioritas ke-2, sehingga modelnya menjadi

Prioritas ke-2 Minimumkan �2−

terhadap 7 1+ 3 2+�1−−�1+= 40 10 1+ 5 2+�2−−�2+= 60 5 1+ 4 2+�3−−�3+= 35

100 1+ 60 2 600

1, 2,�−,�+ 0 = 1,2,3

�1−= 0 (GP.3) Dengan menggunakan software LINGO 11.0 maka diperoleh solusi optimal dari (GP.3) adalah 1= 6, 2 = 0, �1−= 0,�2−= 0,

Selanjutnya ditambahkan �1−= 0 dan �2−= 0 pada kendala di prioritas ke-3,

sehingga modelnya menjadi

Prioritas ke-3 Minimumkan �3−

terhadap 7 1+ 3 2+�1−−�1+= 40

10 1+ 5 2+�2−−�2+= 60

5 1+ 4 2+�3−−�3+= 35 100 1+ 60 2 600 1, 2,�−,�+ 0 = 1,2,3

�1−= 0

�2−= 0 (GP.4)

Setelah menyelesaikan (GP.4) menggunakan

software LINGO 11.0, maka diperoleh solusi optimal dari (GP.4) adalah 1= 6, 2 = 0,

�1−= 0,�2−= 0, �3−= 5, �1+= 2, dan �2+,�3+= 0.

Nilai fungsi objektif keseluruhan untuk Contoh 2 diperoleh dengan menambahkan hasil optimal dari fungsi objektif pada setiap prioritas, sehingga pada Contoh 2 diperoleh nilai fungsi objektif 5 dan solusi optimalnya adalah 1= 6, 2 = 0, �1−= 0, �2−= 0, �3−= 5, �1+= 2, dan �2+, �3+= 0. Solusi pada Contoh 2 menujukkan bahwa tujuan pertama dan tujuan kedua berhasil dicapai sedangkan tujuan ketiga gagal dicapai.

III PEMBAHASAN

Pembelian dan penjualan obligasi banyakdilakukan oleh berbagai institusi seperti perusahaan asuransi, pendana pensiun dan bank sentral. Obligasi dipandang sebagai investasi yang lebih aman daripada saham karena investor akan mendapat pembayaran kupon tetap. Investor juga dapat dengan mudah menjual investasi obligasi daripada menjual saham. Akan tetapi, persepsi ini tidak sepenuhnya benar. Bagaimanapun, obligasi juga dapat berisiko.

Harga dari setiap jenis obligasi berbeda. Harga obligasi dinyatakan dalam persentase dari nilai nominal. Harga ini dipengaruhi oleh tingkat suku bunga dan waktu jatuh temponya. Harga obligasi berbanding terbalik dengan tingkat suku bunga. Bila tingkat suku bunga turun, maka harga obligasi akan naik. Akan tetapi, bila suku bunga naik maka harga obligasi akan menurun. Demikian pula dengan waktu jatuh temponya, semakin jauh waktu jatuh tempo obligasi maka akan semakin besar penurunan harganya.

Selain risiko suku bunga dan waktu jatuh tempo, cara melihat risiko lain yang ada pada obligasi yaitu dengan melihat pemeringkatan obligasi yang biasa dikenal dengan istilah

Standard and Poor (S&P). Di Indonesia pemeringkatan obligasi dilakukan oleh Pefindo untuk menunjukkan risiko gagal bayar (default risk) dari pemilik obligasi. Semakin tinggi peringkatnya, maka akan semakin sedikit risiko gagal bayarnya. Harga obligasi juga dapat berubah bergantung pada peringkatnya. Penurunan peringkat obligasi akan menyebabkan harga obligasi jatuh.

Perubahan harga pada obligasi juga berakibat pada portofolio yang disusun. Jika nilai pada obligasi yang menyusun portofolio

terus menerus jatuh, maka nilai portofolio juga akan jatuh. Namun, bila ada kesempatan bagi pemegang obligasi untuk menjual obligasinya, tingkat suku bunga akan menjadi masalah utama. Harga pasar obligasi akan meningkat jika tingkat risiko yang berlaku jatuh. Salah satu cara mengukur risiko tingkat suku bunga pada obligasi adalah pada jangka waktunya (duration). Usaha untuk mengendalikan risiko ini disebut imunisasi.

Konsep imunisasi pertama kali diperkenalkan oleh Bierwag dan Khang (1979). Imunisasi diperlukan untuk menjaga nilai obligasi dari tingkat suku bunga dan waktu jatuh tempo serta mengendalikan risiko gagal bayar (default risk) dari penerbit obligasi. Usaha imunisasi ini juga dapat dibantu dengan diversifikasi portofolio. Diversifikasi portofolio digunakan untuk menghilangkan risiko portofolio yang dipengaruhi oleh faktor inflasi, struktur aset dan struktur modal.

Model ini mampu menyelesaikan kasus-kasus pemrograman linear yang memiliki lebih dari satu sasaran yang akan dicapai.

Strategi investasi dari imunisasi portofolio obligasi dapat dihubungkan dengan konsep durasi Macaulay. Durasi Macaulay dari obligasi ke-i dapat dihitung dengan persamaan berikut :

i

D

11

(1 ) (1 )

1

(1 ) (1 )

i i i i T i i T t

t i i

T i

T t

t i i

tC T y y C y y

(1) denganyi = yield dari obligasi ke-i

i

T= waktu jatuh tempo obligasi (term to maturity) ke-i

i

C = tingkat kupon obligasi ke-i � = durasi dari obligasi ke-i i = indeks obligasi

Konsep dan persamaan durasi Macaulay diperkenalkan dalam (Macaulay 1938). Konsep durasi Macaulay menghubungkan waktu jatuh tempo dan tingkat kupon untuk memperoleh durasi yang dapat digunakan dalam imunisasi obligasi.

3.1 Pengimunisasian Obligasi dari Risiko Gagal Bayar (Default Risk)

Investor berharap untuk dapat mengimunisasikan portofolio dari risiko obligasi yang disebabkan oleh perubahan tingkat suku bunga. Investor juga berharap dapat menambahkan obligasi perusahaan yang memiliki risiko gagal bayar ke dalam portofolio.

Diasumsikan terdapat dua obligasi yang berasal dari dua kelas risiko yang berbeda. Misalkan yield dari dua obligasi tersebut dinyatakan dengan 1 dan 2. Berdasarkan

Definisi 9, nilai dari setiap obligasi per rupiah dari nilai pari dapat dinotasikan sebagai berikut :

�� = 1 +� � � �

�=1

+ 1

1 + yi �

�= 1,2. 2

Misalkan qi menyatakan banyaknya obligasi

ke-i yang dibeli, maka kendala budget untuk investor adalah

�=�1�1+�2�2. (3)

Diasumsikan kedua yield curve obligasi berubah secara acak sebesar � setelah investor melakukan pembelian obligasi, sehingga yield curve baru akan berubah menjadi 1∗= 1+�

dan 2∗= 2+�. Akibatnya, nilai dari investasi pada obligasi ke-i pada periode investasi m adalah

* * * 1 1 , 1 1 i i Tt m T m

t i i i i C G

y y

(4)Jika Ci > 0 dan � ≠ , maka

���∗

�� > 0,

sehingga ��∗ adalah fungsi konveks dari λ (Lampiran 2). Nilai dari portofolio obligasi pada periode investasi m akan sama dengan � � =�1�1∗+�2�2∗ (5)

Karena ��∗ adalah fungsi konveks maka berdasarkan Teorema 2 dan Teorema 3, V

adalah fungsi konveks dari λ, sehingga V

memiliki nilai minimum (lihat Lampiran 2). Jika � minimum maka ��

�� = 0, sehingga diperoleh

1 1 1 11 * 1 * 1

1

1 1

1 1

T

m t T m

i

C t m T m

q

y y

2 2 2 22 1 1

* * 1 2 2 0 1 1 T

m t T m

i

C t m T m

q

y y

(6) (lihat Lampiran 3).Karena V( ) V(0),, sehingga investor harus menyusun portofolio seperti persamaan (6) dengan mengganti �= 0. Pergantiany1

dengan y1 dan y2 dengan y2 pada persamaan (6), akan menghasilkan persamaan �1�1 1− 1 + 1 −1

+�2�2 2− 1 + 2 −1 = 0 7

(lihat Lampiran 3).

Didefinisikan

dan misalkan � sebagai proporsi budget A

yang diinvestasikan pada obligasi ke-i � =����� , sehingga persamaan (7) dapat ditulis sebagai

1 1∗+ 2 2∗= (8)

(lihat Lampiran 3).

Misalkan, terdapat N buah obligasi, maka persamaan imunisasi menjadi

� �∗= 9 �

�=1

Kemudian, jika semua obligasi berasal dari kelas risiko yang sama maka yi i adalah

sebuah konstanta. Persamaan (9) dapat disederhanakan menjadi

� �= (10) �

�=1

3.2 Pemaksimuman Yield Hingga Jatuh Tempo (Yield To Maturity) Portofolio Semakin banyak portofolio yang tersedia maka investor akan tertarik pada satu obligasi yang memiliki �(0) yang maksimum karena portofolio akan memiliki tingkat yield yang maksimum dan risiko yang minimum.

Dengan cara menyederhanakan persamaan (2) dan persamaan (5) pada kasus obligasi N buah, maka akan diperoleh

1

(0) (1 )

N

m

i i i

i

V q P y

(11)

(lihat Lampiran 3).

Dengan membagi kedua sisi dengan A pada persamaan (11) diperoleh

1 (0) , N i i i V x y A

(12)denganyi (1 yi)m (lihat Lampiran 3).

Kemudian, pemaksimuman imbal hasil (yield) portofolio hingga jatuh tempo akan sama dengan memaksimumkan persamaan (12).

3.3 Pengendalian Risiko Gagal Bayar Sebuah portofolio yang diimunisasi akan mencegah risiko tingkat suku bunga tetapi portofolio tetap akan mengandung risiko gagal bayar dari default-grade corporate bond. Investor berharap untuk mengendalikan sejumlah risiko gagal bayar pada portofolio dengan diversifikasi konstrain. Bentuk konstrain yang pertama diasumsikan sebagai spesifikasi proporsi maksimum dan minimum untuk berbagai grup obligasi.

Misalkan � � adalah grup obligasi ke-j

yang dibatasi oleh proporsi investasi minimum � . � � adalah grup obligasi ke-j yang dibatasi oleh proporsi investasi maksimum � . Pada masalah ini, diasumsikan bahwa jumlah proporsi budget

dari grup obligasi harus lebih besar dari proporsi investasi minimum dan jumlah proporsi budget dari grup obligasi harus lebih besar dari proporsi investasi maksimum.

Misalkan � adalah proporsi budget

obligasi ke-i, sehingga akan diperoleh kendala sebagai berikut :

min min j i j i x

j=1,…, � � (13) dan max max j i j i

x

j=1,…, � � (14)

Kendala diversifikasi yang kedua memungkinkan untuk perluasan premi risiko gagal bayar pada portofolio. Hal ini diperoleh dengan menghitung premi risiko gagal bayar dari setiap obligasi. Kemudian jumlah nilai premi risiko gagal bayar harus lebih kecil atau sama dengan sebuah tingkat maksimum toleransi premi risiko gagal bayar Δ yang diinginkan investor. Misalkan � didefinisikan sebagai premi risiko gagal bayar dari obligasi i , maka kendala ini dapat ditulis menjadi

� � ∆ (15) �

�=1

juga dapat menetapkan nomor indeks setiap obligasi pada kelas risikonya dan juga sebagai kendala rata-rata terboboti pada nomor indeks. Sebagai contoh, obligasi dapat ditetapkan kelas risikonya dari pemeringkatan obligasi yang ditetapkan oleh Pefindo. Peringkat obligasi yang layak untuk diinvestasikan hanya obligasi berperingkat AAA sampai BBB. Obligasi pemerintah akan diberi nilai indeks 0, peringkat obligasi AAA akan diberi nilai indeks 1, peringkat obligasi AA akan diberi nilai indeks 2, peringkat obligasi A akan diberi nilai indeks 3, dan peringkat obligasi BBB akan diberi nilai indeks 4.

Misalkan fi didefinisikan sebagai nomor indeks yang ditetapkan untuk setiap obligasi ke- i, maka kendala yang diperoleh adalah

��� (16) �

�=1

dengan F adalah toleransi maksimum nilai indeks. Toleransi maksimum nilai indeks diperoleh dari nilai indeks obligasi perusahaan yang memiliki waktu jatuh tempo paling dekat dengan periode investasi.

3.4 Kendala Pemilihan Portofolio Bullet

Pemilihan portofolio obligasi yang diimunisasi bukan hanya dari satu kandidat portofolio saja tetapi dari banyak kandidat. Kandidat-kandidat ini berasal dari portofolio

bullet, barbell atau ladder. Portofolio bullet

berisi obligasi yang memiliki waktu jatuh tempo yang singkat. Portofolio barbell berisi obligasi yang beberapa di antaranya memiliki waktu jatuh tempo yang sangat singkat dan beberapa obligasi lainnya memiliki waktu jatuh tempo yang sangat panjang.Sedangkan, portofolio ladder berisi obligasi dengan durasi rentang waktunya sangat luas.

Berdasarkan penjelasan tersebut, performa portofolio bullet lebih baik daripada portofolio barbell atau portofolio ladder, sehingga diperlukan sebuah kendala yang dibutuhkan oleh portofolio obligasi agar performanya seperti portofolio bullet.

Spesifikasi kendala portofolio bullet

dapat dilakukan dengan dua tahap. Pertama, N

buah obligasi dibagi ke dalam dua grup. Grup

NA berisi obligasi yang memiliki durasi Di

kurang dari periode m, sedangkan grup NB

berisi obligasi yang memiliki durasi Di lebih

panjang daripada periode m. Kedua, deviasi rata-rata terboboti absolut (Mean Absolute Deviation/MAD) dari perbedaan durasi kedua

obligasi dengan periodenya dapat dihitung dengan menggunakan persamaan

( ) ( ),

A B

i i i i

i N i N

MAD x m D x D m

(17a)dengan NA = obligasi yang memiliki waktu

jatuh tempo yang kurang dari periode investasi, sedangkan NB = obligasi yang

memiliki waktu jatuh tempo yang lebih panjang dari periode investasi. Persamaan (17a) dapat disederhanakan menjadi

1

.

N

i i

i

MAD x D m

(17b)MAD merupakan kesalahan peramalan (forecasting error) terhadap selisih durasi dengan periode investasi. Semakin kecil kesalahan peramalan yang dihasilkan, maka hasil yang diperoleh semakin baik. Oleh sebab itu, kendala portofolio bullet diperoleh dari MAD yang kurang dari atau sama dengan jumlah arbitrasi , akibatnya

� �− 17c �

�=1

Sebagai tambahan, jumlah proporsi

budget dari setiap obligasi harus sama dengan satu dan jumlah proporsi budget dari setiap obligasi juga harus taknegatif, yaitu

1 1 N i i x

(17d)� 0,∀� (17e)

3.5 Formulasi Masalah Imunisasi dengan

Goal Programming

Penyelesaian imunisasi obligasi dengan

goal programming ini dilakukan dengan mengatur urutan peminimuman variabel deviasi dari prioritas yang tertinggi sampai yang terendah. Urutan peminimuman variabel deviasi di dalam model akan menentukan urutan sasaran yang tercapai. Prioritas sasaran tertinggi untuk imunisasi obligasi akan dijamin bila yield portofolio paling tidak sama dengan 1, dengan 1 didefinisikan sebagai

Kendala sasaran ini dapat ditunjukkan dengan persamaan berikut :

1 1 1

1

.

N

i i

i

x y d d

(18)

Sasaran ini akan muncul dalam fungsi objektif sebagai

Minimumkan1d1, (19)

dengan 1 digunakan untuk menyatakan bahwa d1

memiliki prioritas teratas.

Spesifikasi pada prioritas kedua dan ketiga dikembangkan dari tingkat risiko gagal bayar dan pembentukan portofolio bullet. Misalkan pengendalian tingkat risiko gagal bayar adalah prioritas sasaran yang lebih tinggi daripada pembentukan portofolio

bullet. Misalkan p adalah banyaknya kendala yang ada pada model untuk � � , sedangkan

q adalah banyaknya kendala yang ada pada model untuk � � , sehingga investor akan menambahkan

2 1 1 2

1 1

p q

j j p p q

j j

d d d

+3

d

3 p q

pada fungsi objektif di persamaan (19). Variabel-variabel deviasi muncul dari modifikasi persamaan-persamaan berikut ini :

min

min

1 1

j

i j j j

i

x d d

j =l,.., � � , (20)

max

max

1 1

j

i j p j q j

i

x d d

j=1,..., � � , (21)

2 2

1

,

N

i i p q p q

i

x

d d

(22a)

dengan Δ adalah tingkat maksimum toleransi premi risiko gagal bayar Δ yang diinginkan investor. atau

2 2

1

,

N

i i p q p q

i

x f d d F

(22b)dengan F adalah toleransi maksimum nilai indeks, dan

3 3

1

. N

i i p q p q

i

x D m d d

(23)

Pada persamaan (20), variabel deviasi

1

j

d

dapat dihilangkan dari fungsi objektif karena investor tidak menghiraukan jika jumlah proporsi grup obligasi ke j melebihi proporsi investasi minimum. Variabel deviasi1

j p

d

pada persamaan (21) juga dihilangkan dari fungsi objektif karena investor tidak menghiraukan jika jumlah proporsi grup obligasi ke j lebih kecil dari proporsi investasi maksimum,d 2 p q

dan

3 p q

d pada persamaan (22a) atau (22b) dan (23) juga dapat dihilangkan dari fungsi objektif karena investor tidak menghiraukan bila nilai persamaan lebih kecil dari nilai di ruas sisi kanan persamaan.

Prioritas sasaran keempat diperoleh dari ketiga prioritas sasaran awal. Pada tahap ini ada lebih dari satu solusi yang dapat mencapai ketiga sasaran awal, yaitu

1 1 1

1 1

2 3 0

p q

j j p

j j

p q p q

d d d

d d

Mengingat kemungkinan solusi berganda (multiple solution), investor akan lebih tertarik pada portofolio yang memiliki yield

yang paling tinggi. Masalah ini dapat diselesaikan dengan menambahkan kendala sasaran yang keempat, yaitu :

'

4 2 1

,

N

i i p q i

x y

d

(24)dengan 2adalah nilai yield yang besar. Nilai

�2 sama dengan nilai terbesar pada {yi}, sehingga sasaran keempat diperoleh dengan menambahkan 4d 4 p q

pada fungsi

Dari fungsi objektif dan kendala yang didapat, formulasi goal programming dari masalah imunisasi portofolio obligasi dapat ditulis sebagai berikut:

Minimumkan

1 1d

2 1 1 2

1 1

p q

j j p p q

j j

d d d

+ 3d 3 p q 4d4 p q

terhadap

'

1 1 1 1

,

N

i i i

x y

d

d

min min 1 1 ji j j j

i

x

d

d

= 1,…, � � ,

max

max

1 1

j

i j p j q j

i

x d d

= 1,…, � � ,

2 2

1

,

N

i i p q p q

i

x

d d

atau 2 2 1 , Ni i p q p q

i

x f d d F

' 4 2 1,

Ni i p q i

x y

d

3 3 1 . Ni i p q p q

i

x D m d d

* 1 1,

1,

N Ni i i

i i

x D

m

x

�,�−,�+ 0 ∀�,

IV CONTOH KASUS DAN PENYELESAIANNYA

4.1 Contoh Kasus Optimasi PortofolioObligasi yang Terimunisasi

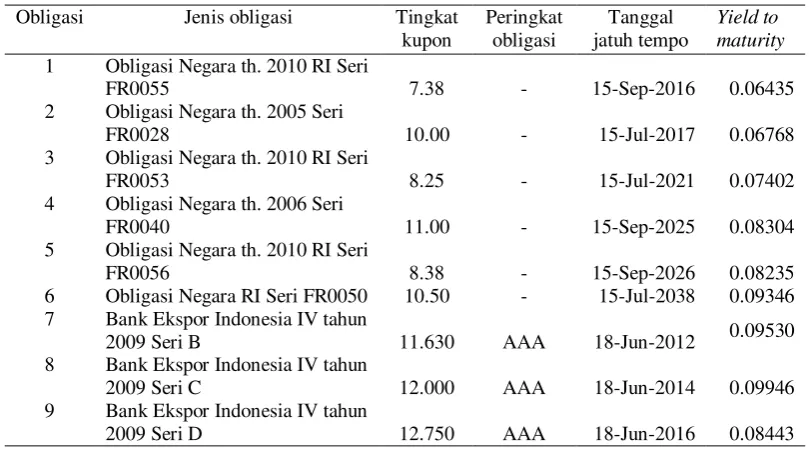

Misalkan terdapat tiga puluh obligasi yang dipilih dari berbagai risiko gagal bayar dan jatuh temponya. Terdapat lima kelas risiko, yaitu: obligasi pemerintah yang tidak berperingkat dan empat macam obligasi

perusahaan yang berperingkat AAA, AA, A, dan BBB. Enam obligasi dipilih dari setiap kelas tersebut dan dipilih obligasi yang memiliki waktu jatuh tempo yang beragam. Diasumsikan bahwa obligasi dipilih dengan tingat kupon rendah dan tidak ada opsi call

[image:20.595.116.521.522.748.2](dapat dilihat pada Tabel 1).

Tabel 1 Informasi obligasi

Obligasi Jenis obligasi Tingkat

kupon Peringkat obligasi Tanggal jatuh tempo Yield to maturity

1 Obligasi Negara th. 2010 RI Seri

FR0055 7.38 - 15-Sep-2016 0.06435

2 Obligasi Negara th. 2005 Seri

FR0028 10.00 - 15-Jul-2017 0.06768

3 Obligasi Negara th. 2010 RI Seri

FR0053 8.25 - 15-Jul-2021 0.07402

4 Obligasi Negara th. 2006 Seri

FR0040 11.00 - 15-Sep-2025 0.08304

5 Obligasi Negara th. 2010 RI Seri

FR0056 8.38 - 15-Sep-2026 0.08235

6 Obligasi Negara RI Seri FR0050 10.50 - 15-Jul-2038 0.09346 7 Bank Ekspor Indonesia IV tahun

2009 Seri B 11.630 AAA 18-Jun-2012 0.09530

8 Bank Ekspor Indonesia IV tahun

2009 Seri C 12.000 AAA 18-Jun-2014 0.09946

9 Bank Ekspor Indonesia IV tahun

Tabel 1 Informasi Obligasi (Lanjutan)

Obligasi Jenis obligasi Tingkat

kupon

Peringkat obligasi

Tanggal jatuh tempo

Yield to maturity

10 Obligasi Bentoel I tahun 2007 10.50 AAA 27-Nov-2012 0.07773 11 Obligasi II Telkom tahun 2010

Seri A 9.60 AAA 6-Jul-2015 0.08157

12 Obligasi II Telkom tahun 2010

Seri B 10.20 AAA 6-Jul-2020 0.08771

13 Obligasi Astra Sedaya Finance

XI tahun 2010 Seri G 10.90 AA 18-Mar-2014 0.09256 14 Obligasi VII Bank Jabar tahun

2011 Seri C 10.400 AA 9-Feb-2018 0.08925

15 Obligasi XIII Perum Pegadaian

tahun 2009 Seri C 12.875 AA 1-Jul-2019 0.09109

16 Bank BTN XIV tahun 2010 10.250 AA 11-Jun-2020 0.09289 17 Obligasi PLN IX tahun 2007

Seri B 10.90 AA 10-Jul-2022 0.09688

18 Indosat II tahun 2002 Seri B 16.00 AA 6-Nov-2032 0.15540 19 Obligasi Matahari Putra Prima

III tahun 2009 Seri A 16.00 A 14-Apr-2012 0.08153 20 Obligasi Summarecon Agung II

tahun 2008 14.10 A 25-Jun-2013 0.09874

21 Obligasi Verena Multi Finance I

tahun 2011 Seri C 11.25 A 18-Mar-2014 0.10522

22 Obligasi Bank Sulut IV tahun

2010 12.00 A 9-Apr-2015 0.09918

23 Obligasi V Danareksa tahun

2010 Seri B 10.20 A 11-Jan-2016 0.09301

24 Obligasi Subordinasi I Bank

Nagari tahun 2010 10.90 A 13-Jan-2018 0.09882

25 Bank Victoria II tahun 2007 12.00 BBB 21-Mar-2012 0.11993 26 Obligasi Duta Pertiwi V tahun

2007 12.85 BBB 11-Jul-2012 0.09921

27 Obligasi Sinar Mitra Sepadan I

Finance 2010 Seri B 13.15 BBB 8-Jan-2012 0.09158

28 Obligasi Aneka Gas Industri I

tahun 2008 14.50 BBB 8-Jul-2013 0.11782

29 Obligasi I Bakrieland

Developmenttahun 2008 Seri B 12.85 BBB 11-Mar-2013 0.11769

30 Obligasi Sinar Mitra Sepadan I

Finance 2010 Seri C 13.35 BBB 8-Jan-2013 0.09937

Sumber: Penilai Harga Efek Indonesia/Indonesia Bond Pricing Agency (IBPA) (April 2011)

Setiap obligasi diberi nomor indeks yang dinyatakan sebagai berikut: 0 untuk obligasi pemerintah, 1 untuk AAA, 2 untuk AA, 3 untuk A, dan 4 untuk BBB pada obligasi perusahaan. Batas periode investasi m dipilih 36 bulan atau 3 tahun dimulai sejak 13 April 2011.

Diasumsikan bahwa setiap portofolio terimunisasi harus memiliki karakteristik sebagai berikut:

paling sedikit 25% modal harus diinvestasikan pada obligasi pemerintah

1� = 0.25 ,�1 � = 1, 2,…, 6 ,

tidak lebih dari 25% modal bisa diinvestasikan pada setiap obligasi perusahaan � = 0.25 ,� � =

+6 | = ,…, 4,

tidak lebih dari 50% modal bisa diinvestasikan pada dua kelas risiko dengan peringkat terbawah pada kelas risiko obligasi perusahaan (A dan BBB)

25� = 0.50 , �25� = 19, 20,…, 30

obligasi AA dan waktu jatuh temponya hampir sama dengan batas periode investasi m ∆= 13= 0.09256− 0.06435 10000 = 282.09 , atau rata-rata terboboti dari indeks risiko gagal

bayar bisa disesuaikan dengan obligasi yang memiliki peringkat obligasi AA, sehingga = 2.0, dan

portofolio bullet dikonstruksi sehingga memiliki deviasi rata-rata teroboti absolut (MAD) yang tidak lebih besar dari perolehan nilai dengan mengontruksi sebuah persamaan portofolio yang terboboti dari dua obligasi dengan peringkat obligasi AA, sehingga portofolio memiliki durasi yang dekat dengan batas durasi investasi

( = (| 14− | + | 13− | )/2 = ( 14− 13 )/2 = (38.777− 23.796)/2 = 7.4905).

nilai target untuk �1= 1.3187. �1 adalah

sejumlah nilai present value 1 + �

dari obligasi ke-13. Obligasi ke-13 dipilih karena waktu jatuh temponya hampir sama dengan batas durasi investasi (36 bulan) dan memiliki peringkat obligasi AA, sedangkan �2 adalah yield portofolio yang lebih besar dari present value

1 + � terbesar dari keseluruhan obligasi, maka dipilih �2= 1.5891 yang

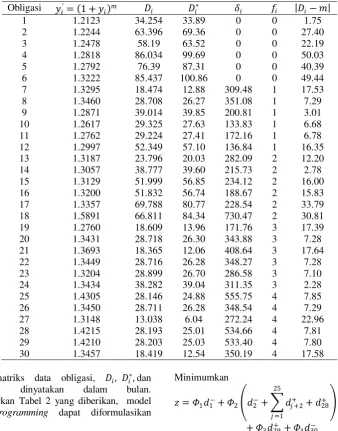

[image:22.595.149.488.316.747.2]sesuai dengan obligasi ke-18 (lihat Tabel 2).

Tabel 2 Matriks data untuk seluruh obligasi

Obligasi �′= 1 + � � �∗ � �� �−

1 1.2123 34.254 33.89 0 0 1.75

2 1.2244 63.396 69.36 0 0 27.40

3 1.2478 58.19 63.52 0 0 22.19

4 1.2818 86.034 99.69 0 0 50.03

5 1.2792 76.39 87.31 0 0 40.39

6 1.3222 85.437 100.86 0 0 49.44

7 1.3295 18.474 12.88 309.48 1 17.53

8 1.3460 28.708 26.27 351.08 1 7.29

9 1.2871 39.014 39.85 200.81 1 3.01

10 1.2617 29.325 27.63 133.83 1 6.68

11 1.2762 29.224 27.41 172.16 1 6.78

12 1.2997 52.349 57.10 136.84 1 16.35

13 1.3187 23.796 20.03 282.09 2 12.20

14 1.3057 38.777 39.60 215.73 2 2.78

15 1.3129 51.999 56.85 234.12 2 16.00

16 1.3200 51.832 56.74 188.67 2 15.83

17 1.3357 69.788 80.77 228.54 2 33.79

18 1.5891 66.811 84.34 730.47 2 30.81

19 1.2760 18.609 13.96 171.76 3 17.39

20 1.3431 28.718 26.30 343.88 3 7.28

21 1.3693 18.365 12.06 408.64 3 17.64

22 1.3449 28.716 26.28 348.27 3 7.28

23 1.3204 28.899 26.70 286.58 3 7.10

24 1.3434 38.282 39.04 311.35 3 2.28

25 1.4305 28.146 24.88 555.75 4 7.85

26 1.3450 28.711 26.28 348.54 4 7.29

27 1.3148 13.038 6.04 272.24 4 22.96

28 1.4215 28.193 25.01 534.66 4 7.81

29 1.4210 28.203 25.03 533.40 4 7.80

30 1.3457 18.419 12.54 350.19 4 17.58

Pada matriks data obligasi, �, �∗, dan �− dinyatakan dalam bulan. Berdasarkan Tabel 2 yang diberikan, model

goal programming dapat diformulasikan menjadi

Minimumkan

=�1�1−+�2 �2−+ �++2 25

=1

+�28+

terhadap

� �′

30

�=1

+�1−− �1+= 1.3187,

�

6

�=1

+�2−− �2+= 0.25,

�+��−−4− ��−+4= 0.25, �= 7,…, 30,

�

30

�=19

+�27− − �27+ = 0.50,

�

30

�=7

�+�28− − �28+ = 282.09,

atau

�

30

�=7

��+�28− − �28+ = 2.0,

�

30

�=1

�− +�29− − �29+ = 7.4905,

� �′

30

�=1

+�30− = 1.5891,

� �∗

30

�=1

= 36, � = 1.0, 30

�=1

�,�−,�+ 0 ∀�,

4.2 Penyelesaian Masalah Optimasi Portofolio Obligasi yang Terimunisasi Penyelesaian masalah optimasi portofolio obligasi yang terimunisasi dengan goal programming pada karya ilmiah ini dilakukan dengan memanfaatkan software LINGO 11.0. Tahap pertama untuk menyelesaikan masalah ini ialah dengan membagi fungsi objektif menjadi empat bagian sesuai dengan urutan prioritas.

Prioritas pertama Minimumkan �1− terhadap

� �′

30

�=1

+�1−− �1+= 1.3187,

�

6

�=1

+�2−− �2+= 0.25,

�+��−−4− ��−+4= 0.25, �= 7,…, 30,

�

30

�=19

+�27− − �27+ = 0.50,

�

30

�=7

�+�28− − �28+ = 282.09,

atau

�

30

�=7

��+�28− − �28+ = 2.0,

�

30

�=1

�− +�29− − �29+ = 7.4905,

� �′

30

�=1

+�30− = 1.5891,

� �∗

30

�=1

= 36, � = 1.0, 30

�=1

�,�−,�+ 0 ∀�,

Tujuan yang pertama berhasil diperoleh, sehingga fungsi objektif yang didapat �1−= 0.

Kemudian dilanjutkan dengan menambahkan �1−= 0 pada kendala di prioritas kedua.

Prioritas kedua Minimumkan �2−+ �++2

25

=1

+�28+

terhadap

� �′

30

�=1

+�1−− �1+= 1.3187,

�

6

�=1

+�2−− �2+= 0.25,

�+��−−4− ��−+4= 0.25, �= 7,…, 30,

�

30

�=19

+�27− − �27+ = 0.50,

�

30

�=7

�+�28− − �28+ = 282.09,

atau

�

30

�=7

��+�28− − �28+ = 2.0,

�

30

�=1

� �′

30

�=1

+�30− = 1.5891,

� �∗

30

�=1

= 36, � = 1.0, 30

�=1

�1−= 0,

�,�−,�+ 0 ∀�,

Karena tujuan pertama dan kedua berhasil diperoleh secara simultan, maka diperoleh sebuah nilai fungsi objektif yang optimal yaitu �2−+ 25=1�++2+�28+ = 0 . Kemudian pada

prioritas yang ketiga, dilanjutkan dengan menambahkan �1−= 0 dan �2−+ 25 �++2

=1 +

�28+ = 0 pada kendala.

Prioritas ketiga Minimumkan �29+

terhadap

� �′

30

�=1

+�1−− �1+= 1.3187,

�

6

�=1

+�2−− �2+= 0.25,

�+��−−4− ��−+4= 0.25, �= 7,…, 30,

�

30

�=19

+�27− − �27+ = 0.50,

� 30

�=7

�+�28− − �28+ = 282.09, atau

�

30

�=7

��+�28− − �28+ = 2.0,

�

30

�=1

�− +�29− − �29+ = 7.4905,

� �′

30

�=1

+�30− = 1.5891,

� �∗

30

�=1

= 36, � = 1.0, 30

�=1

�1−= 0,

�2−+ �++2 25

=1

+�28+ = 0

�,�−,�+ 0 ∀�,

Kemudian dilanjutkan dengan menambahkan �1−= 0, �2−+ 25=1�++2+�28+ = 0, dan

�29+ = 0 pada kendala, maka akan diperoleh

model untuk prioritas keempat.

Prioritas keempat Minimumkan �30−

terhadap

� �′

30

�=1

+�1−− �1+= 1.3187,

�

6

�=1

+�2−− �2+= 0.25,

�+��−−4− ��−+4= 0.25, �= 7,…, 30,

�

30

�=19

+�27− − �27+ = 0.50,

�

30

�=7

�+�28− − �28+ = 282.09,

atau

�

30

�=7

��+�28− − �28+ = 2.0,

�

30

�=1

�− +�29− − �29+ = 7.4905,

� �′

30

�=1

+�30− = 1.5891,

� �∗

30

�=1

= 36, � = 1.0, 30

�=1

�1−= 0, �29+ = 0

�2−+ �++2 25

=1

+�28+ = 0

�,�−,�+ 0 ∀�,

Dengan menggunakan software LINGO 11.0, solusi optimal yang diperoleh dari model goal programming ini bisa dilihat pada Tabel 3 dan Tabel 4.

Tabel 3 Proporsi optimal portofolio obligasi yang terimunisasi

Tabel 4 Pencapaian multisasaran portofolio obligasi yang terimunisasi

Dari Tabel 3 dan Tabel 4 dapat dijelaskan bahwa proporsi optimal produk obligasi 1 yang harus diinvestasikan adalah sebesar 0.25 bagian dari modal, produk obligasi 9 sebanyak 0.1662856 bagian dari modal, produk obligasi 11 sebanyak 0.1040529 bagian dari modal, produk obligasi 18 sebanyak 0.09687103 bagian dari modal, produk obligasi 20 sebanyak dari 0.25 bagian dari modal, dan produk obligasi 25 sebanyak 0.1327905 bagian dari modal, maka:

1. sasaran memaksimalkan yield portofolio terpenuhi,

2. sasaran meminimalkan risiko gagal bayar terpenuhi,

3. sasaran meminimalkan rata-rata deviasi absolut (MAD) dari waktu jatuh tempo terpenuhi,

4. sasaran memaksimalkan nilai yield yang terbesar terpenuhi,

sehingga nilai fungsi

V SIMPULAN DAN SARAN

5.1 Simpulan

Karya ilmiah ini merupakan usaha mencari alternatif teknik untuk mencari portofolio obligasi yang terimunisasi optimal selain menggunakan pemrograman linear. Masalah optimasi portofolio obligasi yang terimunisasi ini dapat dipandang sebagai model goal programming karena model ini dapat digunakan untuk memodelkan masalah dengan lebih dari satu fungsi objektif.

Masalah optimasi portofolio obligasi yang terimunisasi dengan goal programming

menggunakan prioritas dan menghasilkan enam obligasi dari kelas risiko yang berbeda. Prioritas pertama, kedua dan ketiga pada model goal programming berhasil dicapai, sedangkan prioritas keempat tidak berhasil dicapai. Walaupun dalam kasus ini, investor tidak mendapatkan yield terbesar, tetapi investor mampu menghasilkan yield yang lebih besar dari yield yang diinginkan investor

dengan periode investasi 3 tahun atau 36 bulan. Penyelesaian ini telah menggunakan model goal programming dan software

LINGO 11.0 untuk menurunkan alternatif-alternatif putusan yang diperlukan dalam proses pembuatan keputusan investasi.

5.2 Saran

Pada karya ilmiah ini data yang digunakan hanya tiga puluh obligasi dengan tingkat kupon yang rendah. Saran untuk penulisan dan penelitian selanjutnya adalah dengan menggunakan jenis sekuritas yang beragam, baik saham maupun obligasi sehingga yield yang diharapkan jauh lebih besar dan juga dapat menggunakan berbagai periode investasi untuk memiliki alternatif lain dalam strategi investasi. Penelitian lain juga bisa menggunakan berbagai macam urutan prioritas untuk mendapatkan hasil optimal yang beragam.

Obligasi Proporsi

1 0.3

14 0.115

18 0.086

21 0.149

24 0.250

25 0.1

Tujuan (Goal) Solusi Optimal

Min �1− 0

�2−+ �++2 25

=1

+�28+

Min

0

Min �29+ 0

Min �30− 0.256

z 0.256

Dari Tabel 3 dan Tabel 4 dapat dijelaskan bahwa proporsi optimal produk obligasi 1 yang harus diinvestasikan adalah sebesar 0.3 bagian dari modal, produk obligasi 14 sebanyak 0.115 bagian dari modal, produk obligasi 18 sebanyak 0.086 bagian dari modal, produk obligasi 21 sebanyak 0.149 bagian dari modal, produk obligasi 24 sebanyak dari 0.25 bagian dari modal, dan produk obligasi 25 sebanyak 0.1 bagian dari modal, maka:

1. sasaran memaksimalkan yield portofolio terpenuhi,

2. sasaran meminimalkan risiko gagal bayar terpenuhi,

3. sasaran meminimalkan rata-rata deviasi absolut (MAD) dari waktu jatuh tempo terpenuhi,

4. sasaran memaksimalkan nilai yield yang terbesar tidak terpenuhi,

sehingga nilai fungsi objektif yang diperoleh adalah 0.256.

Hal ini menunjukkan bahwa investor gagal memperoleh yield obligasi terbesar yaitu 1.5891 tetapi investor dapat memiliki nilai

DAFTAR PUSTAKA

Alexander GJ, Resnick BG. 1985. Using linear and goal programming to immunize bond portfolios. Journal of Banking and Finance 9 (1): 35-54.

Bierwag GO, Khang C. 1979. An immunization strategy is a minimax strategy. Journal of Finance 34: 389-399.

Bodie Z, Kane A, Marcus AJ. 2006.

Investments 6thed. New York: McGraw-Hill.

Keown AJ, Martin JD, Petty JW, Scott DF. 2001. Dasar-Dasar Manajemen Keuangan ED ke-7. Penerjemah: Djakman, C.D. Jakarta: Salemba Empat. Terjemahan dari: Financial

Management: Principles and

Applications.

Manurung IRS, Trenggono W, Hutapea I, Siswanto E. 2011. Bond Information.

Jakarta: Penilai Harga Efek Indonesia/ Indonesia Bond Pricing Agency (IBPA).

Nash SG, Sofer A. 1996. Linear and Nonlinear Programming. New York: McGraw-Hill.

Peressini AJ, Sullivan FE, Uhi JJ. 1988. The

Mathematics of Nonlinear

Programming. New York: Springer. Sartono RA. 1997. Manajemen Keuangan.

Yogyakarta: BPFE.

Lampiran 1 Pembuktian Teorema 2 dan Teorema 3 Pembuktian Teorema 2

Pembuktian Teorema 2 dilakukan dengan menggunakan induksi matematik. Terlebih dahulu akan ditunjukkan bahwa “Jika�1 dan �2 merupakan fungsi konveks di S, maka �1+�2 juga merupakan

fungsi konveks di S.”

Misalkan , ϵ dan 0 � 1, maka dari definisi operasi penjumlahan fungsi diperoleh �1+�2 � + 1− � =�1 � + 1− � +�2 � + 1− �

Karena �1 dan �2fungsi konveks maka �1 � + 1− � +�2 � + 1− �

��1 + 1− � �1 +��2 + 1− � �2 = � �1+�2 + 1− � �1+�2

Jadi

�1+�2 � + 1− � � �1+�2 + 1− � �1+�2

yang berarti �1+�2 merupakan fungsi konveks.

Andaikan pernyataan benar untuk =�, dengan � 2, yang berarti:

“jika�1,�2,�3,…,�� fungsi konveks, maka �1+ �2+�3+ …+�� juga fungsi konveks”

Akan ditunjukkan pernyatan benar untuk =�+ 1, yaitu akan ditunjukkan bahwa

“jika�1,�2,�3,…,��+1 fungsi konveks, maka �1+ �2+�3+ …+��+1juga fungsi konveks”

Bukti:

Dari definisi operasi penjumlahan fungsi diperoleh

�1+ �2+�3+ …+��+1 � + 1− �

= �1+ �2+�3+ …+�� � + 1− � +��+1 � + 1− �

Karena�1+ �2+�3+ …+�� dan ��+1 fungsi konveks maka

�1+ �2+�3+ …+�� � + 1− � +��+1 � + 1− �

� �1+ �2+�3+ …+�� + 1− � �1+ �2+�3+ …+�� +���+1 + 1− � ��+1

= � �1+ �2+�3+ …+��+1 + 1− � �1+ �2+�3+ …+��+1

Jadi

�1+ �2+�3+ …+��+1 � + 1− �

� �1+ �2+�3+ …+��+1 + 1− � �1+ �2+�3+ …+��+1

Terbukti.

Pembuktian Teorema 3

Misalkan , ϵ dan 0 � 1. Karena f fungsi konveks, maka � � + 1− � �� + 1− � � ,

Jika α adalah bilangan yang positif, maka bila kedua ruas pertaksamaan dikalikan dengan α menjadi

�� � + 1− � ��� + 1− � �� ,

Dari definisi fungsi konveks, maka αf juga merupakan fungsi konveks pada S.

Lampiran 2 Pembuktian ��∗ dan V fungsi konveks dari λ Pembuktian ��∗ fungsi konveks

* * * 1 1 , 1 1 i i T t i m t i T i i m C Gy y

* 1 1 , 1 1 i i i Tt m T m

t i i

i

C G

y y

* 1 1 1 ( ) ( ) , 1 ( 1 ) i i T it m T m

t i

i

i i

G t m C T