PENGARUH INDEPENDENSI, KEAHLIAN, PENGETAHUAN AKUNTANSI DAN AUDITING SERTA SKEPTISME PROFESIONAL

AUDITOR TERHADAP KETEPATAN PEMBERIAN OPINI AUDIT OLEH AKUNTAN PUBLIK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Tania Kautsarrahmelia NIM: 108082000002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Tania Kautsarrahmelia 2. Tempat & Tanggal Lahir : Jakarta, 11 Maret 1990

3. Alamat : Jl. Sabar No. 24 Rt. 008 Rw. 04 Petukangan Selatan, Pesanggrahan, Jakarta Selatan

4. Telpon : 089630708038

5. E-mail : [email protected]

II. PENDIDIKAN

1. SD (1996-2002) : SDN 010 Pesanggrahan 2. SMP (2002-2005) : SMPN 177 Jakarta 3. SMA (2005-2008) : SMAN 90 Jakarta

4. S1 (2008-2013) : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. PRAMUKA SDN 010 Pesanggrahan sebagai Anggota (1999-2001) 2. Dokter Kecil SDN 010 Pesanggrahan (1999-2001)

3. Ekskul Tari Saman SMAN 90 Jakarta (2005-2008)

vi

IV. LATAR BELAKANG KELUARGA

1. Ayah : Achmad Nugroho (Alm.)

2. Ibu : Hj. Sri Wahyuni

3. Tempat & Tanggal Lahir : Bogor, 17 Juni 1964

4. Pekerjaan : PNS

5. Adik : Wemby A. S. P. Nugroho

6. Tempat & Tanggal Lahir : Jakarta, 17 Juli 1993

7. Suami : Han Sulaiman

8. Tempat & Tanggal Lahir : Jakarta, 04 Februari 1985

9. Pekerjaan : Dosen Swasta

vii

INFLUENCE OF INDEPENDENCE, EXPERTISE, KNOWLEDGE OF ACCOUNTING AND AUDITING, AND AUDITOR’S PROFESSIONALISM

SCEPTICISM TO THE ACCURACY OF AUDIT OPINION BY PUBLIC ACCOUNTING

ABSTRACT

This study was examining the influence of independence, expertise, knowledge of accounting and auditing, auditor’s professionalism scepticism and the accuracy of audit opinion. Respondents in this study were auditors who worked for the Public Accounting Firm in Jakarta. The number of auditor involved in this study were 67 auditors from 14 Public Accounting Firm in Jakarta. The method of determining the sample was using purposive sampling method, while the data processing methods used by researcher was the multiple regression analysis.

The result shows that independence and expertise did not have sigificantly influence to the accuracy of audit opinion, whereas knowledge of accounting and auditing, and auditor’s professionalism scepticism had significantly and positively influence to the accuracy of audit opinion.

viii

PENGARUH INDEPENDENSI, KEAHLIAN, PENGETAHUAN AKUNTANSI DAN AUDITING SERTA SKEPTISME PROFESIONAL

AUDITOR TERHADAP KETEPATAN PEMBERIAN OPINI AUDIT OLEH AKUNTAN PUBLIK

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh independensi, keahlian, pengetahuan akuntansi dan auditing serta skeptisme profesional auditor terhadap ketepatan pemberian opini. Responden dalam penelitian ini adalah para Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Jakarta. Jumlah auditor yang menjadi sampel dalam penelitian ini adalah 67 responden dari 14 Kantor Akuntan Publik (KAP) di Jakarta. Metode penentuan sampel yang digunakan dalam penelitian adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisis regresi berganda.

Hasil penelitian ini menunjukkann bahwa independensi dan keahlian tidak memiliki pengaruh signifikan terhadap ketepatan pemberian opini audit, sedangkan variabel pengetahuan akuntansi dan auditing memiliki pengaruh yang signifikan dan positif terhadap ketepatan pemberian opini audit.

ix

KATA PENGANTAR

Bismillahirrahmanirrahiim. Assalammualaikum Wr.Wb.

Segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis penulis dapat menyelesaikan skripsi ini yang berjudul: “Pengaruh Independensi, Keahlian, Pengetahuan Akuntansi Dan Auditing Serta Skeptisme Profesional Auditor Terhadap Ketepatan Pemberian Opini Audit Oleh Akuntan Publik”. Penyususnan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Mama tercinta, Hj. Sri Wahyuni. Penyemangat terbesar dan terbaik dalam hidup yang telah memberikan dukungan tiada henti baik berupa doa maupun kasih sayang berlimpah kepada penulis. Skripsi ini kupersembahkan untuk Mama.

2. Papa, Achmad Nugroho (Alm.). Semoga segala pencapaian penulis dapat selalu membanggakan dan menjadi amal baik untuk Papa.

3. Adik dan suamiku, Wemby Adhiatma dan Han Sulaiman. Terima kasih atas segala pelajaran, motivasi, semangat, perhatian, serta cinta dan kasih sayangnya kepada penulis.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Dr. Rini, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

7. Bapak Prof. Dr. Azzam Jassin, MBA selaku Dosen Pembimbing I yang telah bersedia meluangkan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi.

8. Ibu Putriesti Mandasari, SP., MSi selaku Dosen Pemimbing II yang telah bersedia meluangkan waktunya untuk memberikan masukan dan ilmu yang sangat berharga untuk penulis selama proses menyusun skripsi.

9. Seluruh staf pengajar yang telah memberikan ilmunya yang tidak bisa disebutkan satu persatu, semoga Allah SWT membalas kebaikan Bapak/Ibu. 10. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, terimakasih atas

bantuan, perhatian dan pelayanan yang diberikan.

11. Sahabat-sahabatku, “The U” tercinta: Siti Zakiah, Tisha Kartika Fitriyani, Tri Suryanti, Yulfa Zailia dan Yuni Ersa Syaiful. Terima kasih atas segala canda tawa dalam suka maupun duka yang telah kalian bagi selama ini, sukses dan bahagia selalu buat kita semua yaaaa!

12. Teman-teman Akuntansi A, B, C, D, dan E angkatan 2008, khususnya Latifah Alfi Hidayati dan Nafis Kurtuby. Terima kasih atas kebersamaan yang menyenangkan, juga ilmu, pengalaman, serta semangat yang banyak kalian bagi kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 31 Mei 2013

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

SURAT PERNYATAAN ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

xii

BAB II TINJAUAN PUSTAKA ... 14

A. Teori yang Berkenaan dengan Variabel yang Diambil ... 14

1. Basis Teori ... 14

6. Pengetahuan Akuntansi dan Auditing ... 34

7. Skeptisme Profesional ... 38

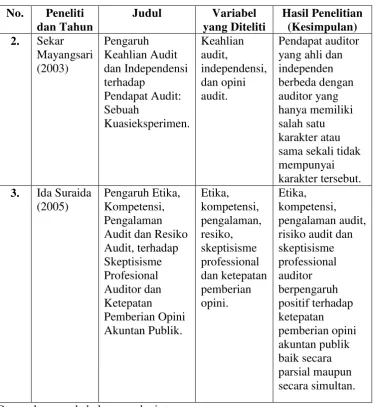

B. Penelitian Sebelumnya ... 40

C. Kerangka Berpikir ... 46

D. Hipotesis ... 48

1. Independensi terhadap Ketepatan Pemberian Opini Audit ... 48

2. Keahlian terhadap Ketepatan Pemberian Opini Audit ... 50

3. Pengetahuan Akuntansi dan Auditing terhadap Ketepatan Pemberian Opini Audit ... 50

4. Skeptisme Profesional Auditor terhadap Ketepatan Pemberian Opini Audit ... 52

5. Independensi, Keahlian, Pengetahuan Akuntansi dan Auditing, serta Skeptisme Profesional Auditor terhadap Ketepatan Pemberian Opini Audit ... 53

BAB III METODOLOGI PENELITIAN ... 54

A. Ruang Lingkup Penelitian ... 54

xiii

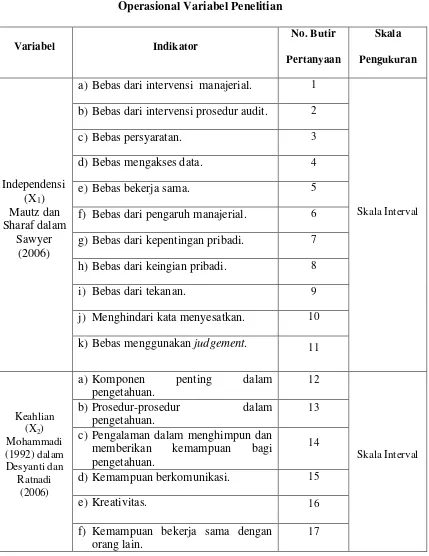

E. Definisi Operasional Variabel dan Pengukurannya ... 63

1. Variabel Independen ... 63

a. Independensi ... 63

b. Keahlian ... 63

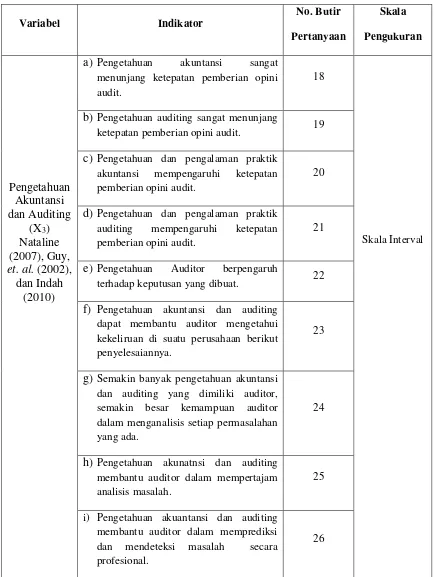

c. Pengetahuan Akuntansi dan Auditing ... 64

d. Skeptisme Profesional Auditor ... 64

2. Variabel Dependen ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 70

A. Sekilas Gambaran Umum Objek Penelitian ... 70

1. Tempat danWaktu Penelitian ... 70

2. Karakteristik Profil Responden ... 72

B. Hasil Uji Instrumen Penelitian ... 76

1. Hasil Uji Statistik Deskriptif ... 76

2. Hasil Uji Kualitas Data ... 78

a. Hasil Uji Validitas ... 78

b. Hasil Uji Reliabilitas ... 81

3. Hasil Uji Asumsi Klasik ... 83

a. Hasil Uji Multikolonieritas ... 83

b. Hasil Uji Normalitas ... 84

c. Hasil Uji Heteroskedastisitas ... 86

4. Hasil Uji Hipotesis ... 89

xiv

b. Hasil Uji Statistik t ... 90

c. Hasil Uji Statistik F ... 97

BAB V PENUTUP ... 102

A. Kesimpulan ... 102

B. Implikasi ... 103

C. Saran ... 104

DAFTAR PUSTAKA ... 106

xv

DAFTAR TABEL

No Keterangan Halaman

2.1 Penelitian Terdahulu ... 41

3.1 Operasional Variabel Penelitian ... 66

4.1 Data Sampel Penelitian ... 71

4.2 Data Distribusi Sampel Penelitian ... 72

4.3 Hasil Uji Deskriptif Responden Berdasarkan Jenis Kelamin ... 73

4.4 Hasil Uji Deskriptif Responden Berdasarkan Jabatan Kerja ... 74

4.5 Hasil Uji Deskriptif Responden Berdasarkan Pendidikan Terakhir ... 75

4.6 Hasil Uji Deskriptif Responden Berdasarkan Pengalaman Kerja ... 76

4.7 Hasil Uji Statistik Deskriptif ... 77

4.8 Hasil Uji Validitas Independensi ... 79

4.9 Hasil Uji Validitas Keahlian ... 79

4.10 Hasil Uji Validitas Pengetahuan Akuntansi dan Auditing ... 80

4.11 Hasil Uji Validitas Skeptisme Profesional ... 80

4.12 Hasil Uji Validitas Ketepatan Pemberian Opini Audit ... 81

4.13 Hasil Uji Reliabilitas ... 82

4.14 Hasil Uji Multikolonieritas ... 83

4.15 Hasil Uji Normalitas Menggunakan Kolmogorov Smirnov ... 86

4.16 Hasil Uji Glejser Heteroskedastisitas ... 88

4.17 Hasil Uji Koefisien Determinasi (R2) ... 89

4.18 Hasil Uji Statistik t ... 91

xvi

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Berpikir ... 46

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 85

xvii

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Surat Penelitian Skripsi... 111

2. Surat Keterangan Dari KAP ... 114

3. Kuesioner Penelitian ... 120

4. Daftar Jawaban Responden... 130

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Akuntan publik merupakan auditor independen yang menjual jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang disajikan oleh kliennya. Tugas akuntan publik adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang telah ditentukan oleh Ikatan Akuntan Indonesia (IAI) (Sari, 2011).

Laporan keuangan memiliki peran penting dalam dunia bisnis. Hal ini disebabkan laporan keuangan dapat mencerminkan bagus tidaknya posisi suatu perusahaan sehingga dapat menentukan keberlangsungan suatu perusahaan (going concern). Laporan keuangan suatu perusahaan pasti membutuhkan jasa seorang akuntan publik (auditor) untuk memeriksa laporan keuangan tersebut.

Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan, walaupun dalam pelaksanaannya sangat memungkinkan ditemukannya kesalahan atau kecurangan. Pemeriksaan atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku di Indonesia (Agoes, 2007).

2 meningkatkan kinerjanya agar dapat menghasilkan opini audit yang dapat diandalkan bagi pihak yang membutuhkan. Meningkatnya persaingan tersebut membuat para akuntan publik menjadi lebih sulit berperilaku secara professional, dan membuat banyak kantor akuntan publik lebih berkepentingan untuk mempertahankan klien dan laba yang besar (Mayasari, 2011).

Seorang akuntan publik dalam melaksanakan audit atas laporan keuangan tidak semata-mata bekerja untuk kepentingan kliennya, melainkan juga untuk pihak lain yang bekepentingan terhadap laporan keuangan auditan. Untuk dapat mempertahankan kepercayaan dari klien dan dari para pemakai laporan keuangan lainnya, akuntan publik dituntut untuk memiliki sikap independensi dan kompetensi yang memadai (Herawaty dan Susanto, 2009). Akuntan publik bertugas untuk membuktikan kewajaran suatu laporan keuangan klien dan tidak memihak kepada siapapun karena akuntan publik tidak hanya mendapatkan kepercayaan dari klien tetapi juga pihak ketiga.

3 (Arens, et. al., 2008). Auditor yang dianggap telah melakukan kesalahan maka akan mengakibatkan mereduksinya kepercayaan klien. Hal ini dikarenakan klien merupakan pihak yang mempunyai pengaruh besar terhadap auditor.

Kurangnya independensi auditor dan maraknya rekayasa laporan keuangan korporat, telah menurunkan kepercayaan para pemakai laporan keuangan auditan, sehingga para pemakai laporan keuangan seperti investor dan kreditor mempertanyakan eksistensi akuntan publik sebagai pihak yang independen. Beberapa kasus dalam dunia bisnis terkait kegagalan auditor dalam mendeteksi kecurangan terbukti dengan adanya beberapa skandal keuangan yang melibatkan akuntan publik seperti Enron, Xerox, World Com, Walt Disney, Merck, dan Tyco.

4 pada 2008 lalu. Reuters mencatat biaya 687 juta dollar AS atau sekitar 6 triliun rupiah itu sebagai biaya penasihat keuangan terbesar yang pernah ada. Jumlah biaya penasihat keuangan yang dikeluarkan Olympus itu mencapai sepertiga dari total nilai akuisisinya, atau hampir 30 kali lipat dari biaya advisory yang biasanya berlaku di pasar modal, sekitar 1 hingga 5 persen. Diketahui kemudian bahwa kesepakatan itu dilakukan untuk menyembunyikan kerugian (indonesiafinancetoday.com, 2011; koran-jakarta.com, 2011).

Auditor Olympus pada 1990-an adalah Arthur Andersen afiliasi Jepang, yang dulu adalah salah satu dari perusahaan akuntan Big Five. Setelah Andersen runtuh pada 2002, KPMG mengakuisisi unit perusahaan ini di Jepang, kemudian berganti nama menjadi Asahi & Co. Sejak saat itu, audit Olympus diambil alih oleh Asahi & Co. KPMG masih menjadi auditor hingga 2009. Olympus kemudian beralih ke Ernst & Young pada akhir tahun tersebut (indonesiafinancetoday.com, 2011).

5 2010 dan 2011. Sementara laporan keuangan 2009 diaudit oleh auditor lain (indonesiafinancetoday.com, 2011).

Berdasarkan temuan-temuan tersebut dapat dilihat bahwa tidak hanya Arthur Andersen, melainkan KPMG dan Ernest & Young juga tidak cukup kompeten dalam mengaudit Olympus Corp., karena kegagalan dalam mendekteksi maupun mengungkapkan kecurangan laporan keuangan mereka. Kegagalan tersebut bisa terjadi karena kurangnya independensi, keahlian, pengetahuan, ataupun skeptisme auditor dalam mengaudit laporan keuangan.

Contoh kasus di Indonesia seperti yang dikemukakan beberapa tahun silam adalah kasus mark-up laporan keuangan PT. Kimia Farma (2001) yang overstated di mana terjadi penggelembungan laba bersih tahunan senilai Rp. 32,668 miliar, telah menyebabkan tuntutan pengadilan terhadap sebuah Kantor Akuntan Publik (KAP) yang menjadi auditor perusahaan tersebut. Selain itu di tahun 2001 kasus penggelapan pajak oleh KAP “KPMG Sidharta

6 Berdasarkan kasus-kasus di atas dan kemudian dihubungkan dengan terjadinya krisis ekonomi di Indonesia, akuntan seolah menjadi profesi yang harus/paling bertanggung jawab. Hal ini disebabkan karena peran pentingnya akuntan dalam masyarakat bisnis. Akuntan publik bahkan dituduh sebagai pihak yang paling besar tanggungjawabnya atas kemerosotan perekonomian Indonesia (Ludigdo, 2006).

Secara umum auditing merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan. Berdasarkan hasil audit inilah, kemudian auditor menarik sebuah kesimpulan dan menyampaikan kesimpulan tersebut kepada pemakai yang berkepentingan.

Jasa yang diberikan oleh auditor dalam bidang auditing adalah melakukan audit terhadap laporan keuangan perusahaan dan memberikan opini apakah laporan keuangan perusahaan tersebut telah disajikan secara wajar sesuai dengan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan. Hasil akhir dari proses audit laporan keuangan perusahaan adalah berupa pemberian opini auditor, yang dalam penulisan selanjutnya ditulis opini audit.

7 (pimpinan perusahaan, pemegang saham, pemerintah, kreditur dan karyawan) dalam pengambilan keputusan, oleh karena itu audit harus dilakukan dengan sebaik-baiknya. Begitu pentingnya opini yang diberikan oleh auditor bagi sebuah perusahaan, maka seorang auditor disyaratkan memiliki independensi dan keahlian yang baik agar mampu mengumpulkan dan menganalisa bukti-bukti audit sehingga dapat memberikan opini yang tepat.

Webster’s Ninth New Collegiate Dictionary (1983) yang dikutip dalam Desyanti dan Ratnadi (2006) mendefinisikan keahlian merupakan keterampilan dari seorang ahli. Ahli didefinisikan sebagai seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan atau pengalaman. Hayes Roth dkk (1983) dalam Desyanti dan Ratnadi (2006) mendefinisikan keahlian sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu, pemahaman terhadap masalah-masalah yang timbul dalam lingkungan tersebut, dan keterampilan untuk memecahkan permasalahan tersebut.

8 dan (4) hal-hal yang terkait dengan penyebab kekeliruan departemen tempat terjadinya kekeliruan dan pelanggaran serta tujuan pengendalian internal menjadi relatif lebih menonjol.

Komponen keahlian berdasarkan model yang dikembangkan oleh Abdol Mohammadi dkk (1992) dalam Desyanti dan Ratnadi (2006) dapat dibagi menjadi (1) komponen pengetahuan (knowledge component) yang meliputi komponen seperti pengetahuan terhadap fakta-fakta, prosedur, dan pengalaman; (2) ciri-ciri psikologis (pshycological traits) yang ditujukan dalam komunikasi, kepercayaan, kreativitas, dan kemampuan bekerja dengan orang lain; (3) kemampuan berpikir untuk mengakumulasikan dan mengolah informasi; (4) strategi penentuan keputusan, baik formal maupun informal; dan (5) analisis tugas yang dipengaruhi oleh pengalaman audit yang mempunyai pengaruh terhadap penentuan keputusan.

9 kedua pengetahuan tersebut dan menerapkannya dalam praktiknya. Kualitas audit yang baik akan mempengaruhi ketepatan pemberian opini audit.

Auditor harus senantiasa menggunakan skeptisme profesionalnya dalam mengumpulkan bukti audit. Sehingga tujuan auditor untuk memperoleh bukti kompeten yang cukup dan memberikan basis yang memadai dalam merumuskan pendapat dapat tercapai dengan baik. Penelitian yang dilakukan oleh SEC (Securities and Exchange Commissions) menemukan bahwa urutan ketiga dari penyebab kegagalan audit adalah tingkat skeptisme professional yang kurang memadai. 40 kasus audit yang diteliti SEC, 24 kasus (60%) diantaranya terjadi karena auditor tidak menerapkan tingkat skeptisme profesional yang memadai.

Skeptisme berasal dari kata skeptis yang berarti kurang percaya atau ragu-ragu (KBBI, 2005). Skeptisme profesional auditor adalah sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara skeptis terhadap bukti audit (Gusti dan Ali, 2008). Seorang auditor yang skeptis tidak akan menerima begitu saja penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh alasan, bukti dan konfirmasi mengenai objek yang dipermasalahkan. Skeptisme profesional auditor dapat dipengaruhi oleh beberapa faktor antara lain independensi, keahlian, pengalaman, situasi audit yang dihadapi dan etika.

10 akan terasah oleh auditor dalam pengalamannya melaksanakan tugas audit dan dalam mengumpulkan bukti yang cukup untuk mendukung atau membuktikan asersi manajemen. Sikap skeptis dari auditor ini diharapkan dapat mencerminkan keahlian profesional dari seorang auditor. Selanjutnya keahlian profesional auditor diharapkan akan mempengaruhi ketepatan pemberian opini oleh auditor, sehingga secara tidak langsung skeptisisme profesional auditor ini akan mempengaruhi ketepatan pemberian opini oleh akuntan publik. Selain itu, dengan sikap skeptisisme profesional auditor ini, auditor diharapkan dapat melaksanakan tugasnya sesuai standar yang telah ditetapkan, menjunjung tinggi kaidah dan norma agar kualitas audit dan citra profesi auditor tetap terjaga.

Penelitian ini mengacu pada penelitian yang dilakukan Sabrina dan Januarti (2012) tentang pengaruh pengalaman, keahlian, situasi audit, etika dan gender terhadap ketepatan pemberian opini audit melalui skeptisme profesional auditor (studi kasus pada KAP Big Four di Jakarta). Perbedaan penelitian ini dengan penelitian tersebut yaitu mengurangi variabel pengalaman, situasi audit, etika dan gender, lalu menggantinya dengan variabel independensi (Yuskar dan Devisia, 2011) serta pengetahuan akuntansi dan auditing (Mardisar dan Sari, 2007), lalu mengganti variabel moderating skeptisme profesional auditor menjadi variabel bebas atau

independen.

11 terdahulu. Penulis mengharapkan penelitian ini akan dapat menambah pengetahuan mengenai faktor-faktor yang mempengaruhi ketepatan pemberian opini audit. Untuk itu penulis akan memberikan judul penelitian: Pengaruh Independensi, Keahlian, Pengetahuan Akuntansi dan Auditing serta Skeptisme Profesional terhadap Ketepatan Pemberian Opini Audit oleh Akuntan Publik.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Apakah variabel independensi memiliki pengaruh signifikan dan positif terhadap ketepatan pemberian opini audit?

2. Apakah variabel keahlian memiliki pengaruh signifikan dan positif terhadap ketepatan pemberian opini audit?

3. Apakah variabel pengetahuan akuntansi dan auditing memiliki pengaruh signifikan dan positif terhadap ketepatan pemberian opini audit?

4. Apakah variabel skeptisme profesional auditor memiliki pengaruh signifikan dan positif terhadap ketepatan pemberian opini audit?

12 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian yang telah penulis jabarkan di atas, maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui pengaruh faktor independensi terhadap ketepatan pemberian opini audit.

b. Untuk mengetahui pengaruh faktor keahlian terhadap ketepatan pemberian opini audit.

c. Untuk mengetahui pengaruh faktor pengetahuan akuntansi dan auditing terhadap ketepatan pemberian opini audit.

d. Untuk mengetahui pengaruh faktor skeptisme profesional auditor terhadap ketepatan pemberian opini audit.

e. Untuk mengetahui pengaruh faktor independensi, keahlian, pengetahuan akuntansi dan auditing, serta skeptisme professional auditor secara simultan terhadap ketepatan pemberian opini audit. 2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, diantaranya:

a. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

13 memberikan bukti empiris tentang faktor-faktor yang mempengaruhi ketepatan pemberian opini audit.

c. Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

14 BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil 1. Basis Teori

Konsep yang mendasari teori tentang ketepatan pemberian opini merujuk kepada teori akuntansi keprilakuan khususnya teori atribusi. Teori atribusi merupakan teori yang dikembangkan oleh Fritz Heider yang berargumentasi bahwa perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal (internal forces), yaitu faktor-faktor yang berasal dari dalam diri seseorang, seperti kemampuan atau usaha, dan kekuatan eksternal (eksternal forces), yaitu faktor-faktor yang berasal dari luar seperti kesulitan dalam pekerjaan atau keberuntungan (Ikhsan, et. al., 2005). Sedangkan dalam kompasiana.com disebutkan bahwa atribusi adalah sebuah teori yang membahas tentang upaya-upaya yang dilakukan untuk memahami penyebab-penyebab perilaku kita dan orang lain. Definisi formalnya, atribusi berarti upaya untuk memahami penyebab di balik perilaku orang lain, dan dalam beberapa kasus juga penyebab di balik perilaku kita sendiri.

15 merupakan interaksi antara peran sosial (social role), norma (norms), dan identitas (identity) atas orang-orang yang ada di dalam suatu organisasi. Peran sosial adalah kaitan dari hak, tugas dan tanggungjawab, dan perilaku yang tepat dari orang-orang yang memiliki posisi tertentu dalam konteks sosial. Norma adalah perilaku yang dianggap tepat dan diharapkan dalam suatu peran tertentu. Sedangkan identitas adalah berkaitan dengan bagaimana seseorang menetapkan siapa dirinya dan bagaimana ia akan bertindak pada suatu situasi tertentu (Praptapa, 2009). 2. Teori Audit

a. Definisi Audit

Definisi auditing yang berasal dari The Report of the Committee on Basic Auditing Concepts of the American Accounting

Association yang dikutip oleh Boynton dan Johnson (2006), sebagai

berikut:

“Auditing adalah suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan“

16 Sedangkan Agoes (2007) mendefinisikan auditing yaitu sebagai berikut:

“Pemeriksaan (Auditing) adalah suatu pemeriksaan yang dilakukan

secara kritis dan sistematis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Beberapa karakteristik audit dari definisi di atas dapat disimpulkan sebagai berikut:

1) Audit merupakan suatu proses pengumpulan dan pengevaluasian bukti atau informasi.

2) Adanya bukti audit (evidence) yang merupakan informasi atas keterangan yang digunakan oleh seorang auditor untuk menilai tingkat kesesuaian informasi.

3) Adanya tingkat kesesuaian dengan kriteria tertentu.

4) Kriteria yang telah ditentukan adalah standar-standar yang digunakan sebagai dasar untuk menilai asersi atau pernyataan. 5) Audit harus dilakukan oleh seorang auditor yang memiliki

kualifikasi yang diperlukan untuk melakukan audit. Seorang auditor harus kompeten dan independen terhadap fungsi atau satuan usaha yang diperiksanya.

17 7) Pihak-pihak yang berkepentingan adalah mereka yang

menggunakan temuan-temuan auditor.

Berdasarkan definisi-definisi tersebut maka dapat penulis simpulkan bahwa auditing merupakan suatu proses untuk memperoleh dan mengevaluasi bukti mengenai asersi tentang peristiwa ekonomi dengan menentukan derajat kesesuaian antara asersi yang dibuat dengan kriteria yang telah ditetapkan, kemudian hasilnya dikomunikasikan kepada pihak-pihak yang berkepentingan. b. Jenis-Jenis Audit

Menurut Arens, et. al. (2008) akuntan publik atau auditor eksternal melakukan tiga jenis utama audit, antara lain:

1) Audit Operasional (Operational Audit)

18 2) Audit Ketaatan (Compliance Audit)

Audit ketaatan dilaksanakan untuuk menetukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil dari audit ketaatan biasanya dilaporkan kepada manajemen, bukan kepada pemakai luar, karena manajemen adalah kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap proseur dan peraturan yang digariskan. Oleh karena itu, sebagian besar pekerjaan jenis ini seringkali dilakukan oleh auditor yang bekerja pada unit organisasi itu.

3) Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu.Biasanya, kriteria yang berlaku adalah Prinsip-prinsip akuntansi yang berlaku umum (Generally Accepted Accounting Principle—GAAP). Dalam menentukan apakah laporan keuangan telah dinyatakan secara wajar sesuai dengan GAAP, auditor mengumpulkan bukti untuk menetapkan apakah laporan keuangan itu mengandung kesalahan yang material atau salah saji lainnya.

c. Jenis-Jenis Auditor

19 perorangan dan entitas resmi, pada umunya diklasifikasikan dalam tiga kelompok, antara lain:

1) Auditor Independen (Independent Auditor)

Auditor Independen atau yang di Amerika biasa disebut Certified Public Accountant (CPA) adalah para praktisi individual atau anggota kantor akuntan publik yang memberikan jasa auditing professional kepada klien. Klien dapat berupa perusahaan bisnis yang berorientasi laba, organisasi nirlaba, badan pemerintah maupun usaha individu perorangan. Lisensi untuk dapat melakukan suatu audit diberikan pada mereka yang telah lulus ujian CPA serta memilik pengalaman praktik dalam bidang auditing. Auditor ini bertanggung jawab atas pemeriksaan atau mengaudit laporan keuangan dengan memberikan opini atas informasi yang diauditnya.

2) Auditor Internal (Internal Auditor)

20 menetukan kendala informasi yang dihasilkan oleh berbagai bagian organisasi.

Tujuan audit internal adalah untuk membantu manajemen dalam melaksanakan tanggungjawabnya secara efektif. Ruang lingkup audit internal meliputi semua tahap kegiatan organisasi, terutama berhubungan dengan audit kepatuhan dan operasional. Meskipun demikian, pekerjaan auditor internal dapat mendukung audit atas laporan keuangan yang dilakukan oleh auditor independen. Agar dapat menjalankan tugasnya dengan baik, maka auditor internal harus berada diluar fungsi lini suatu organisasi, kedudukannya independen dari auditee. Auditor internal wajib memberikan informasi bagi manajemen pengambil keputusan yang berkaitan dengan operasional perusahaan. Sehingga dukungan dari manajemen informasi dari auditor internal tidak banyak dimanfaatkan oleh pihak eksternal karena independensinya terbatas (tidak independen bagi pihak eksternal), hal inilah yang membedakan auditor internal dan akuntan publik (Rahayu dan Suhayati, 2010).

3) Auditor Pemerintah (Government Auditor)

21 dalam pemerintahan. Audit ini mencakup audit laporan keuangan, audit kepatuhan, dan audit operasional. Laporan audit ini diserahkan kepada kongres, dalam hal ini adalah Dewan Perwakilan Rakyat. Rahayu dan Suhayati (2010) menyatakan aktivitas yang dilakukan oleh auditor pemerintah adalah:

a) Audit keuangan (financial audit) yang terdiri atas audit laporan keuangan dan audit atas hal-hal yang berkaitan dengan keuangan.

b) Audit kinerja (performance audit) yang terdiri atas audit ekonomi dan efisiensi operasi organisasi dan duti atas program pemerintah dan BUMN (efektifitas).

4) Auditor Pajak

Auditor pajak bekerja pada Direktorat Jenderal Pajak yang berada dibawah Kementerian Keuangan Republik Indonesia.Auditor pajak mempunyai tanggung jawab terhadap pelaksanaan pada pembayaran pajak oleh wajib pajak sesuai dengan ketentuan perpajakan. Lingkup pekerjaannya adalah melakukan audit terhadap wajib pajak tertentu untuk menilai apakah telah sesuai dengan ketentuan undang-undang perpajakan.

d. Tujuan Audit

22 usaha serta arus kas apakah telah sesuai dengan prinsip akuntansi yang berlaku umum. Untuk mencapain tujuan ini auditor perlu menghimpun bukti kompeten yang cukup, auditor perlu mengidentifikasi dan menyusun sejumlah tujuan audit spesifik untuk setiap akun laporan keuangan.

Tujuan spesifik audit ditentukan berdasarkan asersi yang dibuat oleh manajemen yang tercantum dalam laporan keuangan. Laporan keuangan meliputi asersi manajemen yang bersifat eskplisit maupun implisit. Auditing Standards Board (ASB) AU 326.03 SAS 31 dalam Nasution (2010) telah mengakui lima kategori asersi laporan keuangan sebagai berikut:

1) Keberadaan dan keterjadian (existence and ocurance) 2) Kelengkapan (completeness)

3) Hak dan kewajiban (right and obligation)

4) Penilaian dan pengalokasian (valuation and allocation) 5) Penyajian dan pengungkapan (presentation and disclosure) e. Standar Audit

23 1) Standar Umum

a) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya. b) Pemahaman memadai atas pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

24 3) Standar Pelaporan

a) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b) Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

d) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

3. Pemberian Opini Audit

Opini auditor merupakan pendapat yang diberikan oleh auditor tentang kewajaran penyajian lapoaran keuangan perusahaan tempat auditor melakukan audit. Ikatan Akuntan Indonesia (2012) menyatakan bahwa: “Laporan audit harus memuat suatu pernyataan pendapat

25 pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal jika nama auditor dikaitkan dengan laporan keuangan, laporan audit harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab auditor bersangkutan”.

Terdapat lima opini atau pendapat yang mungkin diberikan oleh akuntan publik atas laporan keuangan yang diauditnya. Pendapat-pendapat tersebut adalah: Unqualified Opinion (pendapat wajar tanpa pengecualian), Unqualified with Explanatory Paragraph or Modified Wording (pendapat wajar tanpa pengecualian dengan bahasa yang

ditambahkan dalam laporan audit bentuk baku), Qualified Opinion (pendapat wajar dengan pengecualian), Adverse Opinion (pendapat tidak wajar), dan Disclaimer of Opinion (pernyataan tidak memberikan pendapat).

4. Independensi

26 Independensi menurut IAI dalam pernyataan etika profesi no. 1: independensi berarti sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya yang bertentangan dengan prinsip integritas dan objektifitas. Independensi akuntan publik merupakan dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit.

Akuntan publik dalam melaksanakan pemeriksaan akuntansi memperoleh kepercayaan diri dari klien dan para pemakai laporan keuangan untuk membuktikan kewajaran laporan keuangan yang disusun dan disajikan oleh klien. Oleh karena itu, dalam memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa harus bersikap independen terhadap kepentingan klien, para pemakai laporan keuangan, maupun terhadap kepentingan akuntan publik itu sendiri.

Menurut Mulyadi (2010) independensi berarti bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain atau jujur dalam mempertimbangkan fakta dan adanya pertimbangan objektif, tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapat.

27 anggapan masyarakat bahwa semua akuntan publik tidak independen. Kecurigaan tersebut dapat berakibat berkurang atau hilangnya kredibilitas masyarakat terhadap jasa audit profesi auditor independen.

Banyak definisi mengenai independensi telah dikemukakan oleh para pakar akuntansi. Umumnya definisi-definisi tersebut berbeda satu dengan yang lain dan perbedaan itu disebabkan oleh perbedaan sudut pandang masing-masing pakar yang pada gilirannya mengakibatkan perbedaan cakupan makna independensi.

Arens dan Loebbecke (2003) dalam Indah (2010) mendefinisikan

independensi dalam pengauditan sebagai ”pengguna cara pandang yang

tidak bias dalam pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dapat pelaporan hasil temuan audit. Selain itu, Arens dan Loebecke (2003) dalam Indah (2010) mengategorikan independensi kedalam dua aspek, yaitu: independensi dalam kenyataan (independence in fact) dan independensi dalam penampilan (independence in appearance). Independensi dalam kenyataan ada

apabila akuntan publik berhasil mempertahankan sikap yang tidak bias selama audit, sedangkan independensi dalam penampilan adalah hasil persepsi pihak lain terhadap independensi akuntan publik.

28 auditor hanya dipengaruhi oleh bukti-bukti yang ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip profesionalnya.

Independensi secara esensial merupakan sikap pikiran seseorang yang dicirikan oleh pendekatan integritas dan obyektivitas tugas profesionalnya. Hal ini senada dengan American Institute of Certified Public Accountant (AICPA) dalam Meutia (2004) menyatakan bahwa independensi adalah suatu kemampuan untuk bertindak berdasarkan integritas dan objektivitas. Meskipun integritas dan obyektivitas tidak dapat diukur dengan pasti, tetapi keduanya merupakan hal yang mendasar bagi profesi akuntan publik. Integritas merupakan prinsip moral yang tidak memihak, jujur, memandang dan mengemukakan fakta seperti apa adanya, di lain pihak, obyektivitas merupakan sikap tidak memihak dalam mempertimbangkan fakta, kepentingan pribadi tidak terdapat dalam fakta yang dihadapi (Mulyadi, 1998 dalam Indah, 2010).

Selain itu American Institute of Certified Public Accountants (AICPA) juga memberikan prinsip-prinsip berikut sebagai panduan yang berkaitan dengan independensi, yaitu:

a. Auditor dan perusahaan tidak boleh tergantung dalam hal keuanganterhadap klien.

29 c. Auditor dan perusahaan seharusnya tidak memiliki hubungan dengan

klien yang akan menganggu obyektivitasnya auditor.

SEC (Securities and Exchange Commission) sebagai badan yang juga berkepentingan terhadap audior yang independen memberikan definisi lain berkaitan dengan independensi. SEC memberikan empat prinsip dalam menentukan auditor yang independen. Prinsip-prinsip ini menyatakan bahwa independensi dapat terganggu apabila auditor: memiliki konflik kepentingan dengan klien, mengaudit pekerjaan mereka sendiri, berfungsi baik sebagai manajer ataupun pekerja dari kliennya, bertindak sebagai penasehat bagi kliennya (Ryan, et. al., 2001 dalam Meutia, 2004).

Menurut Scott, et. al., (2000) dalam Meutia (2004) auditor independen seharusnya dapat menjadi pelindung terhadap praktek-praktek akuntansi, karena auditor tidak hanya dianggap memiliki pengetahuan yang mendalam di bidang akuntansi tetapi juga dapat berhubungan dengan komite audit dan dewan direksi yang bertanggung jawab untuk memeriksa dengan teliti para pembuat keputusan di perusahaan.

30 meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance). Selain itu benturan kepentingan (conflict of interest) dan

tidak boleh membiarkan faktor salah saji material (material misstatement) yang diketahuinya atau mengalihkan pertimbangannya

kepada pihak lain.

Buku “The Phylosophy of Auditing” karya Mautz dan Sharaf yang dikutip oleh Sawyer (2006) memberikan beberapa indikator independensi profesional bagi akuntan publik, sebagai berikut:

a. Independensi dalam Program Audit

1) Bebas dari intervensi manajerial dalam program audit. 2) Bebas dari segala intervensi dalam prosedur audit.

3) Bebas dari segala persyaratan untuk penugasan audit selain yang memang disyaratkan untuk sebuah proses audit.

b. Independensi dalam Verifikasi

1) Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan yang relevan dengan audit yang dilakukan.

2) Mendapat kerjasama yang aktif dari karyawan manajemen selama verifikasi audit.

3) Bebas dari segala usaha manajerial yang berusaha membatasi aktifitas yang diperiksa atau membatasi perolehan bahan bukti. 4) Bebas dari kepentingan pribadi yang menghambat verifikasi

31 c. Independensi dalam Pelaporan

1) Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari fakta-fakta yang dilaporkan.

2) Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam laporan audit.

3) Menghindari penggunaan kata-kata yang menyesatkan baik secara sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan rekomendasi dalam interpratasi auditor.

4) Bebas dari segala usaha untuk meniadakan pertimbangan auditor mengenai fakta atau opini dalam laporan audit internal.

Atas dasar beberapa definisi tersebut diatas dapat ditarik kesimpulan mengenai unsur-unsur pengertian independensi akuntan publik sebagai berikut :

a. Kepercayaan masyarakat terhadap integritas, obyektivitas dan kebebasan kuntan publik dari pengaruh pihak lain.

b. Kepercayaan akuntan publik terhadap diri sendiri yang merupakan integritas profesionalnya.

c. Kemampuan akuntan publik meningkatkan kredibilitas pengetahuannya terhadap laporan keuangan yang diperiksa.

32 Berdasarkan berbagai pendapat mengenai independensi di atas, terdapat satu kesepakatan bahwa independensi merupakan hal penting yang harus dimiliki oleh auditor. Terdapat berbagai jenis independensi, tetapi dapat disimpulkan bahwa independensi yang dapat dinilai hanyalah independensi yang kelihatan dan penilaian terhadap independensi yang kelihatan ini selalu berkaitan dengan hubungan yang dapat dilihat serta diamati antara auditor dan kliennya (Indah, 2010).

5. Keahlian

Standar umum pertama (SA seksi 210 dalam SPAP, 2012) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Sedangkan, standar umum ketiga (SA seksi 230 dalam SPAP, 2012) menyebutkan bahwa dalam pelaksanaan audit akan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. Oleh karena itu, maka setiap auditor wajib memiliki kemahiran profesionalitas dan keahlian dalam melaksanakan tugasnya sebagai auditor.

33 keterampilan tertentu atau pengetahuan yang tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan pengalaman.

Definisi keahlian dalam bidang auditing pun sering diukur dengan pengalaman (Mayangsari, 2003). Pengertian keahlian menurut Bedard (1986) dalam Murtanto (1999) adalah seseorang yang memiliki pengetahuan dan keterampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit. Menurut Trotter dalam Mayangsari (2003), keahlian adalah mengerjakan pekerjaan secara mudah, cepat, intuisi, dan sangat jarang atau tidak pernah membuat kesalahan. Ashton (1991) dalam Mayangsari (2003) mengatakan bahwa ukuran keahlian tidak cukup hanya pengalaman tetapi diperlukan pertimbanganpertimbangan lain dalam pembuatan suatu keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain disamping pengalaman.

34 dipengaruhi oleh pengalaman audit yang mempunyai pengaruh terhadap penentuan keputusan.

Prakteknya definsi keahlian sering ditunjukkan dengan pengakuan resmi (official recognition) seperti kecerdasan partner dan penerimaan konsensus (consensual acclamation) seperti pengakuan terhadap seorang spesialis pada industri tertentu, tanpa adanya suatu daftar resmi dari atribut-atribut keahlian (Mayangsari, 2003). Shanteau (1987) dalam Murtanto (1999) memberikan definisi operasional seorang ahli adalah seorang yang telah diatur dalam profesinya sebagai orang yang memiliki keterampilan dan kemampuan yang penting untuk menilai pada derajat yang tinggi (Indah, 2010).

6. Pengetahuan Akuntansi dan Auditing

35 teknik auditing sehingga mampu menjalankan tugasnya dengan baik dan tepat (Arnan, et. al., 2009 dalam Sabrina dan Januarti, 2012).

Nataline (2007) mendefinisikan akuntansi adalah proses pencatatan, penggolongan, peringkasan pelaporan dan penganalisaan data keuangan suatu organisasi. Sedangkan menurut Arrens dan Loebbecke (1996) dalam Nataline (2007) akuntansi merupakan proses pencatatan, pengelompokan, dan pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan logis dengan tujuan menyajikan informasi keuangan yang dibutuhkan untuk pengambilan keputusan. Jadi dari dua definisi tersebut dapat disimpulkan bahwa akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan untuk menghasilkan informasi keuangan yang dibutuhkan untuk pengambilan keputusan.

36 Berdasarkan uraian tersebut dapat disimpulkan bahwa akuntansi berkaitan dengan proses pengidentifikasian, penganalisaan, kemudian mengubah data dalam bentuk catatan akuntansi yang selanjutnya dapat digunakan untuk pengambilan keputusan. Menurut Nataline (2007), tujuan akhir akuntansi adalah komunikasi informasi keuangan yang relevan dan andal yang bakal berfaedah bagi pengambilan keputusan. Menurut Guy, et. al., (2002), tujuan umum akuntansi adalah menyediakan informasi keuangan mengenai entitas ekonomi yang berguna dalam pengambilan keputusan ekonomi. Berdasarkan keterangan diatas dapat disimpulkan bahwa tujuan akuntansi adalah memperoleh informasi keuangan yang relevan dan andal yang berguna dalam pengambilan keputusan ekonomi.

37 Jadi dapat disimpulkan bahwa auditing adalah suatu proses pengumpulan, pemeriksaan dan pengevaluasian secara objektif atas laporan keuangan suatu perusahaan yang dilakukan oleh seorang yang kompeten yang independen untuk menentukan kewajaran suatu laporan keuangan, dan posisi keuangan serta hasil usaha perusahaan tersebut.

Tujuan audit menurut Guy, et. al., (2002), adalah menguji pernyataan dan meningkatkan keyakinan atas pernyataan tersebut. Sedang menurut Mulyadi (2010), auditing ditujukan untuk menentukan secara objektif keandalan informasi yang disampaikan oleh manajemen dalam laporan keuangan. Jadi dapat disimpulkan bahwa tujuan audit adalah menguji pernyataan, dan menentukan secara objektif keandalan informasi yang disampaikan oleh menajemen dalam laporan keuangan.

38 perkembangan baru dalam bidang akuntansi, auditing, dan bisnis serta harus menerapkan pernyataan otoritatif baru di bidang akuntansi dan auditing begitu dikeluarkan.

7. Skeptisme Profesional Auditor

SPAP (Standar Profesional Akuntan Publik, 2012) menyatakan skeptisme professional auditor sebagai suatu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Shaub dan Lawrence (1996) dalam Gusti dan Ali (2008) mengartikan skeptisisme profesional auditor sebagai berikut “Professional scepticism is a choice to fulfill the professional auditor’s duty to prevent or reduce or harmful consequences of another person’s behavior…”. Skeptisme profesional digabungkan ke dalam literatur profesional yang membutuhkan auditor untuk mengevaluasi kemungkinan kecurangan material. Selain itu juga dapat diartikan sebagai pilihan untuk memenuhi tugas audit profesionalnya untuk mencegah dan mengurangi konsekuensi bahaya dan prilaku orang lain (SPAP, 2012).

Kee dan Knox’s (1970) dalam Gusti dan Ali (2008), dalam model

“Professional Scepticism Auditor” menyatakan bahwa skeptisisme

profesional auditor dipengaruhi oleh beberapa faktor a. Faktor-faktor kecondongan etika

39 Heritage Directory menyatakan etika sebagai suatu aturan atau

standar yang menentukan tingkah laku para anggota dari suatu profesi. Pengembangan kesadaran etis/moral memainkan

peranan kunci dalam semua area profesi akuntan (Louwers, 1997 dalam Gusti dan Ali, 2008), termasuk dalam melatih sikap skeptisisme profesional akuntan.

b. Faktor-faktor situasi

Faktor-faktor situasi berperngaruh secara positif terhadap skeptisisme profesional auditor. Faktor situasi seperti situasi audit yang memiliki risiko tinggi (situasi irregularities) mempengaruhi auditor untuk meningkatkan sikap skeptisisme profesionalnya. c. Pengalaman

40 Skeptisme profesional yang dimaksud disini adalah sikap skeptis yang dimiliki seorang auditor yang selalu mempertanyakan dan meragukan bukti audit. Sebagaimana telah dipaparkan sebelumnya bahwa penggunaan kemahiran profesional dengan cermat dan seksama menuntut auditor untuk melaksanakan skeptisisme profesional. Dapat diartikan bahwa skeptisisme profesional menjadi salah satu faktor dalam menentukan kemahiran profesional seorang auditor. Kemahiran profesional akan sangat mempengaruhi ketepatan pemberian opini oleh seorang auditor. Dengan demikian dapat dikatakan bahwa semakin tinggi tingkat skeptisisime seorang auditor dalam melakukan audit, maka diduga akan berpengaruh pada ketepatan pemberian opini auditor tersebut (Noviyanti, 2008).

B. Penelitian Sebelumnya

43

44

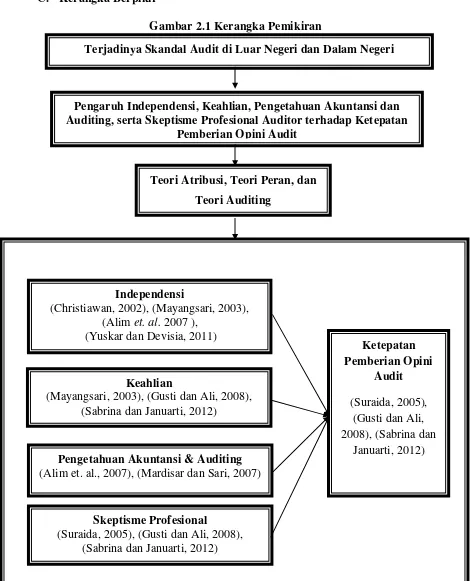

46 Terjadinya Skandal Audit di Luar Negeri dan Dalam Negeri

Teori Atribusi, Teori Peran, dan Teori Auditing

C. Kerangka Berpikir

Gambar 2.1 Kerangka Pemikiran

Bersambung pada halaman selanjutnya

Pengaruh Independensi, Keahlian, Pengetahuan Akuntansi dan Auditing, serta Skeptisme Profesional Auditor terhadap Ketepatan

Pemberian Opini Audit

Independensi

(Christiawan, 2002), (Mayangsari, 2003), (Alim et. al. 2007 ),

(Yuskar dan Devisia, 2011)

Keahlian

(Mayangsari, 2003), (Gusti dan Ali, 2008), (Sabrina dan Januarti, 2012)

Pengetahuan Akuntansi & Auditing (Alim et. al., 2007), (Mardisar dan Sari, 2007)

Skeptisme Profesional

(Suraida, 2005), (Gusti dan Ali, 2008), (Sabrina dan Januarti, 2012)

Ketepatan Pemberian Opini

Audit (Suraida, 2005),

(Gusti dan Ali, 2008), (Sabrina dan

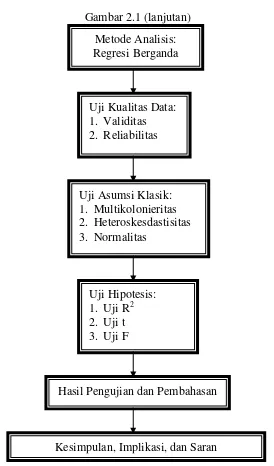

47 Gambar 2.1 (lanjutan)

Metode Analisis: Regresi Berganda

Uji Kualitas Data: 1. Validitas 2. Reliabilitas

Uji Asumsi Klasik: 1. Multikolonieritas 2. Heteroskesdastisitas 3. Normalitas

Uji Hipotesis: 1. Uji R2 2. Uji t 3. Uji F

Hasil Pengujian dan Pembahasan

48 D. Hipotesis

1. Independensi dengan Ketepatan Pemberian Opini Audit

Independensi adalah suatu istilah yang sering digunakan oleh profesi auditor. Antle (1984) dalam Mayangsari (2003) mendefinisikan independensi sebagai suatu hubungan antara akuntan dan kliennya yang mempunyai sifat sedemikian rupa sehingga temuan dan laporan yang diberikan auditor hanya dipengaruhi oleh bukti-bukti yang ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip profesionalnya. Independen berarti akuntan publik tidak mudah dipengaruhi, karena ia melaksanakan pekerjaan untuk kepentingan umum (Christiawan, 2002). Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Auditor berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik (Christiawan, 2002).

49 Mayangsari (2003) melakukan penelitian dengan tujuan untuk mengetahui perbedaan pendapat antara auditor. Hasil penelitian tersebut menunjukan bahwa yang menyebabkan perbedaan pendapat adalah independensi. Auditor yang independen memberikan pendapat yang lebih tepat dibandingkan auditor yang tidak independen. Auditor yang ahli dan non-ahli memang mempunyai perbedaan dalam memberikan suatu pendapat jika mereka tidak mendapatkan tekanan social maupun ekonomis dalam proses pemberian pendapat.

Trianingsih (2007) dalam penelitiannya menyatakan bahwa independensi auditor berpengaruh signifikan terhadap kinerja auditor. Independensi merupakan aspek penting bagi profesionalisme akuntan khususnya dalam membentuk integritas pribadi yang tinggi. Hal ini disebabkan karena pelayanan jasa akuntan sangat dipengaruhi oleh kepercayaan klien maupun publik secara luas dengan berbagai kepentingan yang berbeda. Seorang auditor yang memiliki independensi yang tinggi maka kinerjanya akan lebih baik dan dapat menghasilkan ketepatan pemberian opini yang lebih baik pula. Berdasarkan berbagai penjelasan di atas, maka hipotesis yang diajukan adalah:

50 2. Keahlian dengan Ketepatan Pemberian Opini Audit

Keahlian dan kemahiran profesional merupakan standar umum yang harus dimiliki oleh seorang auditor dalam melakukan pekerjaan auditnya (Boynton et. al., 2003). Menurut hasil penelitian Mayangsari (2003), pendapat auditor yang ahli dan independen berbeda dengan auditor yang hanya memiliki salah satu karakter tersebut atau tidak sama sekali memiliki kedua karakter tersebut. Jenis informasi yang digunakan oleh seorang ahli akan berbeda dengan jenis informasi yang digunakan oleh orang yang tidak ahli. Seorang yang ahli dalam bidangnya dan terlatih independen, maka akan mendapatkan temuan audit dengan baik.

Mayangsari (2003) dalam penelitiannya menunjukan keahlian mempunyai pengaruh yang signifikan terhadap ketepatan pemberian opini audit. Menurut Suraida (2005) kompetensi atau keahlian profesional berpengaruh secara signifikan terhadap ketepatan pemberian opini audit. Berdasarkan hasil penelitian tersebut, maka hipotesis sementara dalam penelitian ini sebagai berikut:

H2: Keahlian berpengaruh signifikan dan positif terhadap ketepatan pemberian opini audit.

3. Pengetahuan Akuntansi dan Auditing dengan Ketepatan Pemberian Opini Audit

51 Lebih lanjut dijelaskan bahwa seorang auditor akan bisa menyelesaikan sebuah pekerjaan secara efektif jika didukung dengan pengetahuan yang dimilikinya. Auditor yang memiki tingkat pengetahuan yang tinggi akan berperilaku pantas sesuai dengan persepsi serta ekspektasi orang lain dan lingkungan tempat auditor bekerja (Sabrina dan Januarti, 2012).

Seorang auditor dalam mendeteksi kesalahan harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan tersebut terjadi (Nasution, 2010 dalam Fitriyani, 2012). Secara umum seorang auditor harus memiliki pengetahuan-pengetahuan mengenai General auditing, Functional Area, computer auditing, Accounting Issue,

Specific Industri, General World knowledge (pengetahuan umum), dan Problem solving knowledge (Mardisar dan Sari, 2007). Penelitian juga dilakukan oleh Herawaty dan Susanto (2009) yang menyatakan bahwa pengetahuan auditor dalam mendeteksi kekeliruan memiliki pengaruh positif terhadap tingkat materialitas.

52 Berdasarkan penelitian-penelitian tersebut, maka keterkaitan antara pengetahuan akuntansi dan auditing dengan ketepatan pemberian opini audit dapat dirumuskan dalam hipotesis sebagai berikut:

H3: Pengetahuan akuntansi dan auditing berpengaruh signifikan dan positif terhadap ketepatan pemberian opini audit.

4. Skeptisme Profesional Auditor terhadap Ketepatan Pemberian Opini Audit

Skeptisme profesional auditor adalah sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara skeptis terhadap bukti audit (Gusti dan Ali, 2008). Menurut Sabrina dan Januarti (2012) skeptisisme profesional auditor adalah sikap yang harus dimiliki oleh auditor dalam melaksanakan tugasnya sebgai akuntan publik yang dipercaya oleh publik dengan selalu mempertanyakan dan tidak mudah percaya atas bukti-bukti audit agar pemberian opini auditor tepat. Auditor diharapkan dapat lebih mendemonstrasikan tingkat tertinggi dari skeptisme profesionalnya.

53 (SPAP, 2001) agar diperoleh bukti-bukti yang meyakinkan sebagai dasar dalam pemberian opini akuntan. Kemahiran profesional auditor akan sangat mempengaruhi ketepatan pemberian opini oleh auditor, sehingga secara tidak langsung skeptisme professional auditor ini akan mempengaruhi ketepatan pemberian opini oleh akuntan publik.

H4: Skeptisme profesional auditor berpengaruh signifikan dan positif terhadap ketepatan pemberian opini audit.

5. Independensi, Keahlian, Pengetahuan Akuntansi dan Auditing, serta Skeptisme Profesional Auditor terhadap Ketepatan Pemberian Opini Audit

Berdasarkan hasil penelitian yang dilakukan oleh Mayangsari (2003), Suraida (2005), Alim, et. al. (2007), Mardisar dan Sari (2007), Gusti dan Ali (2008), Yuskar dan Devisia (2011), serta Sabrina dan Januarti (2012), maka diduga bahwa independensi, keahlian, pengetahuan akuntansi dan auditing, serta skeptisme profesional auditor secara simultan berpengaruh signifikan terhadap ketepatan pemberian opini audit. Sehingga dirumuskan hipotesis sebagai berikut:

54 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausal komparatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua atau lebih variabel independen terhadap variabel dependen. Penelitian ini akan membahas mengenai faktor-faktor yang mempengaruhi ketepatan pemberian opini audit oleh akuntan publik. Populasi penelitian ini adalah auditor eksternal yang bekerja pada 14 Kantor Akuntan Publik di DKI Jakarta.

B. Metode Penentuan Sampel

Metode yang digunakan peneliti dalam pemilihan sampel penelitian adalah pemilihan sampel bertujuan (purposive sampling), dengan teknik berdasarkan pertimbangan (judgement sampling) yang merupakan tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu (umumnya disesuaikan dengan tujuan atau masalah penelitian) (Indriantoro dan Supomo, 2002) dengan kriteria antara lain:

1. Sampel merupakan auditor di Kantor Akuntan Publik yang berada di DKI Jakarta.

55 C. Metode Pengumpulan Data

1. Sumber Data

Data yang digunakan dalam penelitian ini terdiri atas: a. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara). Data primer ini secara khusus dikumpulkan peneliti untuk menjawab pertanyaan penelitian (Indriantoro dan Supomo, 2002). Data primer yang dilakukan dalam penelitian ini yaitu dengan menggunakan kuesioner. Kuesioner merupakan penelitian dengan cara mengajukan daftar pertanyaan langsung kepada responden, yaitu auditor eksternal yang bekerja pada KAP di Jakarta. Skala yang digunakan adalah skala likert untuk mengukur sikap, pendapat, dan persepsi seseorang tentang kejadian atau gejala sosial. Kategori dari penilaian skala likert:

SS = Sangat Setuju Diberi skor 5

S = Setuju Diberi skor 4

N = Netral Diberi skor 3

TS = Tidak Setuju Diberi skor 2

STS = Sangat Tidak Setuju Diberi skor 1 b. Data Sekunder

56 (Indriantoro dan Supomo, 2002). Penulis mengumpulkan data sekunder dengan cara membaca, dan memahami buku, literature, artikel, jurnal, dan data dari internet.

2. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan, peneliti menggunakan instrumen berupa kuesioner yang dikirimkan kepada auditor yang bekerja di Kantor Akuntan Publik wilayah DKI Jakarta. Pengiriman kuesioner dilakukan secara langsung, yaitu dengan mengirimkan langsung kepada kantor yang bersangkutan (Indriantoro dan Supomo, 2002).

D. Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan analisis data.

1. Statistik Deskriptif

Statistik deskripstif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemelencengan distribusi) (Ghozali, 2011).

2. Uji Kualitas Data

57 a. Uji Validitas

Uji validitas digunakan untuk mengetahui seberapa baik ketepatan dan kecermatan suatu instrumen untuk mengukur suatu konsep yang seharusnya diukur. Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan atau pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur pada kuesioner tersebut. Pengujian validitas dengan menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi

antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh adalah valid (Ghozali, 2011).

b. Uji Realibilitas

58 Ghozali (2011) menyebutkan bahwa pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu:

1) Repeated Measure atau pengukuran ulang: Pengukuran ini dilakukan dengan memberikan pertanyaan kepada seseorang yang sama pada waktu yang berbeda, dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya.

2) One Shot atau pengukuran sekali saja: Pengukuran yang dilakukan hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji heteroskedastisitas dan uji normalitas.

a. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Uji multikolonieritas dilihat dari nilai tolerance dan Variance Inflantion Factor (VIF) (Ghozali, 2011). Jika terjadi korelasi, maka dinamakan

59 tolerance. Regresi bebas dari multikolinearitas jika nilai VIF < 10

dan nilai tolerance > 0,10 (Ghozali, 2011). b. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Ghozali, 2011).