54 Lampiran 2. Penggunaan Benih Padi Organik & Non Organik per Musim Tanam

1. Padi Organik

2. Padi Non Organik No.

Luas Lahan (Ha)

Jumlah Pemakaian Benih (Kg) Biaya (Rp)

Ciherang Hibrida Pioneer Inpari 4 Super 2 Total Ciherang Hibrida Pioneer Inpari 4 Super 2 Total

Lampiran 3. Penggunaan PupukPadi Organik & Non Organik per Musim Tanam

Kebutuhan Pupuk Organik Biaya Pupuk Organik (Rp) Pupuk Kandang

Rataan 0,454 657,0588235 17,647059 39,117647 2 495647,0588 56470,58824 9705,882353 50000 611.824

2. Padi Non Organik

Lampiran 4. Penggunaan Obat - obatan Padi Organik & Non Organik per Musim Tanam

1. Padi Organik No.

Luas Lahan

(Ha)

Kebutuhan Obat - obatan (liter) Biaya Obat - obatan (Rp) Pestisida

Organik PPC Pesnab Total Pestisida Organik PPC Pesnab Total

1 0,2 2 - - 2 50.000 - - 50.000

2 1,5 5 - - 5 150.000 - - 150.000

3 1 20 - - 20 500.000 - - 500.000

4 0,5 2 - - 2 50.000 - - 50.000

5 0,24 6 - - 6 144.000 - - 144.000

6 0,2 - 1 1,5 2,5 - 45.000 22.500 67.500

7 0,28 3 - - 3 60.000 - - 60.000

8 1 10 - - 10 250.000 - - 250.000

9 0,12 2 - - 2 25.000 - - 25.000

10 0,4 - - 2 2 - - 30.000 30.000

11 0,32 4 - - 4 100.000 - - 100.000

12 0,2 6 - - 6 150.000 - - 150.000

13 0,6 10 - - 10 250.000 - - 250.000

14 0,4 8 - 0,5 8,5 200.000 - 5.000 205.000

15 0,4 6 - - 6 150.000 - 150.000

16 0,2 4 - - 4 100.000 - - 100.000

17 0,16 4 - - 4 0 - - 0

Total 7,72 92 1 4 97 2.179.000 45000 57.500 2.281.500

Rataan 0,454 5,41176 0,058824 0,23529412 5,70588 128176,4706 2647,059 3382,3529 134.206

2. Padi Non Organik No.

Luas Lahan

(Ha)

Kebutuhan Obat-obatan Kimia per MT (liter/kg/bungkus)

Antracol Score Prevaton Prepektan Spontan Kenfas Baycrap Bestox Plenum Santador Herbisida Total

1 2 0,5 - - 2 - - 1 1 1 - - 5,5

Padi Non Organik (lanjutan) No. Luas

Lahan

Kebutuhan Obat-obatan Kimia per MT (liter/kg/bungkus)

Antracol Score Prevaton Prepektan Spontan Kenfas Baycrap Bestox Plenum Santador Herbisida Total 1 2 60.000 - - 200.000 - - 90.000 80.000 180.000 - - 610.000

Total 14,66 507.000 560.000 428.000 365.000 1.010.000 970.000 250.000 1.295.000 180.000 100.000 180.000 5.845.000 Rataan 0,473 16354,84 18064,52 13806,45 11774,19 32580,65 31290,32 8064,516 41774,19 5806,452 3225,806 5806,452 188548,4

Lampiran 5. Penggunaan Tenaga KerjaPadi Organik & Non Organik per Musim Tanam

1. Padi Organik

No.

Luas Lahan

(Ha)

Curahan Tenaga Kerja (HKP)

Pembenihan Pengolahan Peyemaian Penanaman Penyiangan Pemupukan Penyemprotan Pemanenan TKDK TKLK TKDK TKLK TKDK TKLK TKDK TKLK TKDK TKLK TKDK TKLK TKDK TKLK TKDK TKLK 1 0,2 2 0 0 0 1 0 0 0 1 0 1,25 0 0,5 0 0,13 10 2 1,5 0 2,5 0 10 0 10 0 0 0 14,5 2 8 0 3 0 17 3 1 0 1,41 0 14 0 10 0 25,5 0 2,9 0 5,5 0 1,5 0 14,8 4 0,5 2,08 0 0 4 2,08 0 0 6,7 0 2,6 0 3,5 0 2,5 0 12 5 0,24 1,13 0 0 3,75 1 0 0 2,1 1,5 0 2,25 0 2 0 0 5,12 6 0,2 1,08 0 0 2,75 2,5 0 0 1,48 1,5 0 2,5 0 0,5 0 0 3,5 7 0,28 0,97 0 0 6,5 2,5 0 0 6,7 4,5 0 3,5 0 1,9 0 0 10,63 8 1 0 2,5 0 10 0 10 0 25,5 0 14,5 0 10 0 2,5 0 17 9 0,12 0,94 0 0 3,5 0,94 0 0 1,48 2 0 0,63 0 0,25 0 0 3,25 10 0,4 1,19 0 0 8 1,19 0 0 14,5 0 3,4 0 2 0 1 0 8,75 11 0,32 1,52 0 0 5,5 1,52 0 0 7,4 3 0 3 0 1,5 0 0 13,13 12 0,2 1,13 0 0 2,25 1,13 0 0 0 0 1,05 2,25 0 2 0 0 3,5 13 0,6 1,56 0 8 0 1,13 0 0 7,5 0 2,1 2 2 3 0 0 11 14 0,4 0,19 0 0 4,5 1,19 0 0 0 0 3,4 2 2 0 2 0 12,75 15 0,4 1,19 0 0 4 0,19 0 0 14,5 0 3,4 0 2 0 1 0 12 16 0,2 0,97 0 0 6,5 1 0 0 6,7 4,5 0 3,5 0 1,9 0 0 5,13 17 0,16 0,84 0 0 2,5 1,19 0 0,13 3 1,5 0 1 0 2,25 0 0 4,13

Padi Organik (lanjutan) No.

Luas Lahan

(Ha)

Total Tenaga Kerja (HKP) Biaya Tenaga Kerja (Rp)

TKDK TKLK TKDK TKLK

Total Biaya (Rp) Pria Wanita Pria Wanita Pria Wanita Pria Wanita

1 0,2 5,88 3,27 10 0 411600 196200 700000 0 1.307.800 2 1,5 2 0 65 27 160000 0 5200000 1350000 6.710.000

3 1 0 0 75,61 1 0 0 6048800 50000 6.098.800

4 0,5 4,16 0 31,3 8,3 249600 0 1878000 415000 2.542.600 5 0,24 7,88 0 10,97 2,1 472800 0 658200 105000 1.236.000 6 0,2 8,08 3,27 7,73 0 484800 163500 463800 0 1.112.100 7 0,28 13,37 0 23,83 3 802200 0 1429800 150000 2.382.000

8 1 0 0 92 1,5 0 0 6440000 75000 6.515.000

9 0,12 4,76 0 8,23 1,27 285600 0 493800 63500 842.900 10 0,4 2,38 2,1 37,65 1 142800 105000 2259000 50000 2.556.800 11 0,32 10,54 1,5 26,03 2 632400 75000 1561800 100000 2.369.200 12 0,2 6,51 0 6,8 3,4 390600 0 408000 170000 968.600 13 0,6 15,69 0 22,6 7,5 941400 0 1356000 375000 2.672.400 14 0,4 3,38 0 24,65 11 202800 0 1479000 550000 2.231.800 15 0,4 1,38 0 36,9 4,5 82800 0 2214000 225000 2.521.800 16 0,2 11,87 0 18,33 1,5 712200 0 1099800 75000 1.887.000 17 0,16 6,91 0 9,63 1 414600 0 577800 50000 1.042.400

Total 7,72 104,8 10,14 507,3 76,07 6386200 539700 34267800 3803500 44.997.200

Rataan 0,4541 6,164 0,596 29,84 4,4747 375658,8 31747,06 2015752,9 223735,2941 2.646.894,118

2. Padi Non Organik

Padi Non Organik (lanjutan) No. Luas Lahan

(Ha)

Total Tenaga Kerja (HKP) Biaya Tenaga Kerja (Rp)

TKDK TKLK TKDK TKLK

Total 14,66 217,88 20,7 1244,1 84,88 13.104.300 10.894.000 78.435.600 4.484.000 106.917.900 Rataan 0,473 7,0284 0,6677 40,131 2,7381 422719,4 351419,35 2530181 144645,2 3448964,516

Padi Non Organik (lanjutan)

Harga/unit (Rp) Jumlah (unit) Umur Ekonomis (thn) Biaya Penyusutan (Rp)

Lampiran 7. Total Biaya Pengairan/Irigasi (P3A) Padi Organik & Non Organik

1. Padi Organik

No. Luas Lahan (Ha)

Pengairan

Gabah Basah (kg) Harga (Rp/kg) Total (Rp)

1 0,2 15 4.500 67.500

2 1,5 112,5 4.500 506.250

3 1 75 4.600 345.000

4 0,5 37,5 4.500 168.750

5 0,24 18 4.400 79.200

6 0,2 15 4.400 66.000

7 0,28 21 4.400 92.400

8 1 75 4.400 330.000

9 0,12 6 4.300 25.800

10 0,4 30 4.500 135.000

11 0,32 24 4.300 103.200

12 0,2 15 4.400 66.000

13 0,6 45 4.300 193.500

14 0,4 30 4.400 132.000

15 0,4 30 4.400 132.000

16 0,2 15 4.400 66.000

17 0,16 12 4.300 51.600

Total 7,72 576 75.000 2.560.200

Rataan 0,45411765 34 4.412 150.600

2. Padi Non Organik

Catatan : Biaya P3A dibayar seharga 3 kg gabah basah/rantainya per musim tanam

Lampiran 9. Komponen Biaya Usahatani Padi Organik & Non Organik

2. Padi Non Organik

Total 14,66 8.715.000 22.196.100 5.845.000 106.917.900 3.920.604 3600000 2.199.000 4.470.300 157.863.904 395.417.404 Rataan 0,473 281.129 716.003 188.548 3.448.965 126.471 116.129 70.935 144.203 5.092.384 12.755.400

Lampiran 10. Penerimaan Usahatani Padi Organik & Non Organik

1. Padi Organik

No Luas Lahan

(Ha) Produksi (kg) Harga Jual (Rp/kg)

Penerimaan (Rp)

Per Petani Per Ha 1 0,2 1.200 4.500 5.400.000 27.000.000 2 1,5 9.000 4.500 40.500.000 27.000.000 3 1 6.250 4.600 28.750.000 28.750.000 4 0,5 3.375 4.500 15.187.500 30.375.000 5 0,24 1.500 4.400 6.600.000 27.500.000 6 0,2 1.250 4.400 5.500.000 27.500.000 7 0,28 2.030 4.400 8.932.000 31.900.000 8 1 6.000 4.400 26.400.000 26.400.000 9 0,12 720 4.400 3.168.000 26.400.000 10 0,4 2.900 4.500 13.050.000 32.625.000 11 0,32 2.600 4.400 11.440.000 35.750.000 12 0,2 1.200 4.400 5.280.000 26.400.000 13 0,6 3.750 4.400 16.500.000 27.500.000 14 0,4 2.800 4.400 12.320.000 30.800.000 15 0,4 2.750 4.400 12.100.000 30.250.000 16 0,2 1.300 4.400 5.720.000 28.600.000 17 0,16 960 4.400 4.224.000 26.400.000

Total 7,72 49.585 75.400 221.071.500 491.150.000

2. Padi Non Organik

Total 14,66 103.425 125.200 420.184.000 883.250.000

Rataan 0,473 3336,29 4.039 13.554.323 28.491.935

Lampiran 11. Pendapatan Usahatani Padi Organik dan Non Organik

1. Padi Organik

No Luas Lahan (Ha)

Per Petani Per Ha

Biaya (Rp) Penerimaan (Rp) Pendapatan (Rp) Biaya (Rp) Penerimaan (Rp) Pendapatan (Rp) 1 0,2 2.067.150 5.400.000 3.332.850 10.335.750 27.000.000 16.664.250 2 1,5 11.402.679 40.500.000 29.097.321 7.601.786 27.000.000 19.398.214 3 1 8.786.800 28.750.000 19.963.200 8.786.800 28.750.000 19.963.200 4 0,5 3.934.850 15.187.500 11.252.650 7.869.700 30.375.000 22.505.300 5 0,24 2.590.700 6.600.000 4.009.300 10.794.583 27.500.000 16.705.417 6 0,2 1.892.650 5.500.000 3.607.350 9.463.250 27.500.000 18.036.750 7 0,28 3.174.200 8.932.000 5.757.800 11.336.429 31.900.000 20.563.571 8 1 9.107.821 26.400.000 17.292.179 9.107.821 26.400.000 17.292.179 9 0,12 1.044.900 3.168.000 2.123.100 8.707.500 26.400.000 17.692.500 10 0,4 3.644.600 13.050.000 9.405.400 9.111.500 32.625.000 23.513.500 11 0,32 4.243.150 11.440.000 7.196.850 13.259.844 35.750.000 22.490.156 12 0,2 2.106.700 5.280.000 3.173.300 10.533.500 26.400.000 15.866.500 13 0,6 6.687.950 16.500.000 9.812.050 11.146.583 27.500.000 16.353.417 14 0,4 3.345.100 12.320.000 8.974.900 8.362.750 30.800.000 22.437.250 15 0,4 3.587.850 12.100.000 8.512.150 8.969.625 30.250.000 21.280.375 16 0,2 2.552.250 5.720.000 3.167.750 12.761.250 28.600.000 15.838.750 17 0,16 1.308.200 4.224.000 2.915.800 8.176.250 26.400.000 18.223.750

Total 7,72 71.477.550 221.071.500 149.593.950 166.324.921 491.150.000 324.825.079

2. Padi Non Organik No Luas Lahan (Ha)

Per Petani Per Ha

Biaya (Rp) TR (Rp) Pendapatan (Rp) Biaya (Rp) TR (Rp) Pendapatan (Rp) 1 2 15.367.500 54.600.000 39.232.500 7.683.750 27.300.000 19.616.250 2 0,16 2.259.900 4.960.000 2.700.100 14.124.375 31.000.000 16.875.625 3 0,4 5.600.700 10.000.000 4.399.300 14.001.750 25.000.000 10.998.250 4 0,12 1.493.750 3.150.000 1.656.250 12.447.917 26.250.000 13.802.083 5 0,16 2.725.600 4.704.000 1.978.400 17.035.000 29.400.000 12.365.000 6 0,44 4.658.950 13.860.000 9.201.050 10.588.523 31.500.000 20.911.477 7 1,5 11.509.100 40.950.000 29.440.900 7.672.733 27.300.000 19.627.267 8 0,4 4.957.800 11.200.000 6.242.200 12.394.500 28.000.000 15.605.500 9 0,12 1.954.075 3.000.000 1.045.925 16.283.958 25.000.000 8.716.042 10 0,6 5.648.150 18.900.000 13.251.850 9.413.583 31.500.000 22.086.417 11 0,32 5.319.500 8.960.000 3.640.500 16.623.438 28.000.000 11.376.562 12 0,36 4.337.950 10.080.000 5.742.050 12.049.861 28.000.000 15.950.139 13 0,2 3.670.450 6.000.000 2.329.550 18.352.250 30.000.000 11.647.750 14 0,2 3.567.800 6.000.000 2.432.200 17.839.000 30.000.000 12.161.000 15 0,2 2.259.300 5.200.000 2.940.700 11.296.500 26.000.000 14.703.500 16 0,44 5.909.675 12.320.000 6.410.325 13.431.080 28.000.000 14.568.920 17 0,6 7.287.600 18.000.000 10.712.400 12.146.000 30.000.000 17.854.000 18 0,12 1.688.450 3.000.000 1.311.550 14.070.417 25.000.000 10.929.583 19 0,16 1.938.454 4.800.000 2.861.546 12.115.338 30.000.000 17.884.662 20 0,42 4.788.600 12.600.000 7.811.400 11.401.429 30.000.000 18.598.571 21 0,12 2.477.450 3.600.000 1.122.550 20.645.417 30.000.000 9.354.583 22 0,32 4.318.400 8.000.000 3.681.600 13.495.000 25.000.000 11.505.000 23 0,4 4.810.700 10.400.000 5.589.300 12.026.750 26.000.000 13.973.250 24 0,6 6.133.650 16.800.000 10.666.350 10.222.750 28.000.000 17.777.250 25 0,5 5.291.350 15.500.000 10.208.650 10.582.700 31.000.000 20.417.300 26 0,2 3.281.800 5.600.000 2.318.200 16.409.000 28.000.000 11.591.000 27 0,4 4.768.775 10.800.000 6.031.225 11.921.938 27.000.000 15.078.062 28 0,5 4.723.000 15.000.000 10.277.000 9.446.000 30.000.000 20.554.000 29 1 7.965.300 30.000.000 22.034.700 7.965.300 30.000.000 22.034.700 30 1,2 10.773.600 37.200.000 26.426.400 8.978.000 31.000.000 22.022.000 31 0,5 6.376.575 15.000.000 8.623.425 12.753.150 30.000.000 17.246.850

Total 14,66 157.863.904 420.184.000 262.320.096 395.417.404 883.250.000 487.832.593

Rataan 0,473 5.092.384 13.554.323 8.461.939 12.755.400 28.491.935 15.736.535

Lampiran 12. Risiko Produksi , Risiko Harga dan Risiko Pendapatan Padi Organik & Non Organik

1. Padi Organik

No Luas Lahan (Ha) Produksi (Kg) Harga Jual (Rp/kg) Pendapatan (Rp)

1 0,2 6.000 4.500 16.664.250

2 1,5 6.000 4.500 19.398.214

3 1 6.250 4.600 19.963.200

4 0,5 6.750 4.500 22.505.300

5 0,24 6.250 4.400 16.705.417

6 0,2 6.250 4.400 18.036.750

7 0,28 7.250 4.400 20.563.571

8 1 6.000 4.400 17.292.179

9 0,12 6.000 4.400 17.692.500

10 0,4 7.250 4.500 23.513.500

11 0,32 7.250 4.400 22.490.156

12 0,2 6.000 4.400 15.866.500

13 0,6 6.250 4.400 16.353.417

14 0,4 7.000 4.400 22.437.250

15 0,4 6.875 4.400 21.280.375

16 0,2 6.500 4.400 15.838.750

17 0,16 6.000 4.400 18.223.750

Total 7,72 109.875 75.400 324.825.079

Rataan 0,454 6.463 4.435 19.107.358

Ragam (V2) 241.728 3.677 6.805.258.237.959

Simpangan Baku (V) 491,66 60,64 2.608.689

Koefisien Variasi (KV) 0,0761 0,0137 0,14

No

Luas Lahan (Ha) Produksi (Kg) Harga Jual (Rp/kg) Pendapatan (Rp)

1 2 7.000 4.200 19.616.250

Total 14,66 219.015 125.200 487.832.593

DAFTAR PUSTAKA

Adiwilaga, Anwas. 1982. Ilmu Usaha Tani. Bandung: Penerbit Alumni

Ahmad, S.W.N . 2006. Analisis Komparasi Usahatani Pepaya dan Pisang Barangan Di Kabupaten Deli Serdang (Studi Kasus : Desa Negara, Kec. STM Hilir, Kab. Deli Serdang). Medan : Fakultas Pertanian USU.

Arifin, B. 2005. Pembangunan Pertanian. Jakarta : PT Grasindo.

Ayatullah, M. S. 2009. Sistem Pertanian Modern. http://septaayatullah. Blogspot.com/2009/05/sistem-pertanian-modern.html. Diakses: 6 Oktober 2015.

BITRA Indonesia. 2014. Data Produksi Padi Organik di Sumatera Utara. Medan. Darmawi, H. 1996. Manajemen Risiko. Bumi. Aksara, Jakarta.

Departemen Pertanian. 2007. Road Map Pengembangan Padi Organik 2008- 2015. Jakarta.

Eliyas, S . 2008. Pertanian Organik Solusi Hidup Harmoni dan Berkelanjutan. Jakarta : Penebar Swadaya.

Gilarso S. J. 2003. Pengantar Ilmu Ekonomi Mikro. Yogyakarta : Kanisius.

Hardaker, et al .1984.Coping With Risk in Agriculture.New York : CAB International.

Hernanto, F. 1993. Ilmu Usahatani. Jakarta : Penebar Swadaya.

Ibrahim , Y. 2003.Studi Kelayakan Bisnis, Edisi Revisi. Jakarta : PT. Rineka Cipata. ___________ 2009. Studi Kelayakan Bisnis. Jakarta : PT Rineka Cipta.

Isdiayanti. 2007. Analisis Usahatani Sayuran Organik di Perusahaan Matahari Farm {Skripsi}. Fakultas Pertanian, Institut Pertanian Bogor.

Jumingan. 2011. Studi Kelayakan Bisnis Teori dan Pembuatan Proposal Kelayakan. Jakarta : Bumi Aksara.

Kindangen, J. 2000. Jurnal Prospek Pengembangan Agroindustri Pangan Dalam Meningkatkan Pendapatan Masyarakat Tani di Kabupaten Minahasa Tenggara, Balai Pengkajian Teknologi Pertanian (BPTP) Sulawesi Utara. Mulyawan, B. 2011. Beras Organik. Bandung : Bumi Ganesa.

Mutrianti, F. 2005. Analisis Risiko Pola Tanam Pada Lahan Sawah di Kecamatan Cangkringan Kabupaten Sleman. Thesis Ekonomi Pertanian Vol.10 Nomor 2, Desember 2010. Program Pascasarjana UGM.

Prabowo, D. 1998. Antisipasi Industri Gula Menghadapi Ketidakpastian Ekonomi. Makalah dalam Semiloka dan Temu Lapang IKAGI di Ujung Pandang, 26– 28 November 1998.

Renthiandy, P.A. 2014. Analisis Risiko Usahatani Padi di Kecamatan Karanganyar Kabupaten Karanganyar. E-Jurnal AGRISTA Edisi 2 Volume 2. Universitas Sebelas Maret.

Rahardja dan Mandala. 2006. Teori Ekonomi Mikro Suatu Pengantar. Jakarta : Lembaga Penerbit FE UI.

Soekartawi. 1998. Prinsip Dasar Ekonomi Pertanian. Jakarta : UI Press.

_________ 2005. Agribisnis Teori dan Aplikasinya. Jakarta : PT Raja Grafindo Persada.

Soekartawi, dkk. 1993. Risiko dan Ketidakpastian dalam Agribisnis. Jakarta : PT Raja Grafindo Persada.

________________2011. Ilmu Usahatani dan Penelitian Untuk Pengembangan Petani Kecil. Jakarta : UI Press.

Sriyanto, S. 2010. Panen Duit Bisnis Padi Organik. Jakarta : PT AgroMedia Pustaka. Sudjana. 2005. Metoda Statistika. Bandung : Tarsito.

Sudjarmoko, B. 1999. Skala Usaha dan Efisiensi Ekonomi Relatif Polatanam Kelapa pada Tingkat Petani di Kabupaten Tasikmalaya, Jawa Barat. Jurnal Littri. Vol. 4. No. 5 : 140 -145.

Sugiarto dkk., 2002.Ekonomi Mikro Sebuah Kajian Komprehensif. Jakarta : PT. Gramedia Pustaka Utama.

Sunaryo, T. 2007. Manajemen Risiko Finansial. Jakarta : Salemba Empat. Supranto , J. 2010. Statistika. Jakarta : Erlangga.

Suratiyah, K. 2009. Ilmu Usahatani. Jakarta : Penebar Swadaya.

Sutanto. 2002. Penerapan Pertanian organik (Menuju Alternatif dan Berkelanjutan). Jakarta : Kanisius.

20

BAB III

METODE PENELITIAN

3.1 Metode Penentuan Daerah Penelitian

Penelitian ini dilakukan di Desa Lubuk Bayas, Kecamatan Perbaungan, Kabupaten Serdang Bedagai, Provinsi Sumatera Utara yang ditentukan secara purposive (sengaja), artinya daerah penelitian didasarkan atas adanya tujuan tertentu. Desa Lubuk Bayas merupakan lokasi dengan produksi padi organik terbesar binaan BITRA dan merupakan daerah dengan luas lahan padi organik terbesar di Sumatera Utara. Perolehan data tentang luas lahan dan produksi padi organik belum terdapat di Dinas Pertanian Provinsi Sumatera Utara, tetapi data dapat diperoleh dari LSM BITRA (Lembaga Swadaya Masyarakat Bina Keterampilan Desa) yang merupakan institusi yang memberi binaan pertanian padi organik di Sumatera Utara. Berikut disajikan pada Tabel 4 :

Tabel 3.1 Luas Lahan dan Produksi Padi Organik di Provinsi Sumatera Utara 2012

No. Nama Desa Kabupaten Luas Lahan

(Ha)

Produksi (ton)

1. Lubuk Bayas Serdang Bedagai 27 135

2. Karang Anyar Deli Serdang 5 22

3. Namu Landor Deli Serdang 5 30

Sumber : BITRA Indonesia, 2012

3.2 Metode Pengambilan Sampel

Jumlah petani padi sawah anggota Kelompok Tani Subur di Desa Lubuk Bayas adalah 61 petani, terdiri dari 17 petani padi organik dan 44 petani padi non organik. Metode yang digunakan dalam pengambilan sampel pada petani organik adalah metode sensus dan seluruhnya dijadikan sampel karena jumlahnya yang sedikit yakni sebanyak 17 petani.

Sedangkan jumlah sampel petani padi non organik akan ditentukan dengan rumus Slovin.

Rumus Slovin :

Keterangan :

n = Jumlah sampel N = Jumlah populasi

e = Taraf kesalahan (dalam penelitian ini digunakan α = 10%) (Supranto, 2010).

Diketahui bahwa jumlah populasi petani padi non organik di Desa Lubuk Bayas sebanyak 44 petani. Dengan menggunakan rumus Slovin maka jumlah sampel yang diambil adalah :

Dari hasil Slovin diatas , jumlah sampel petani padi non organik yang diambil adalah sebanyak 31 orang dari 44 orang total petani padi non organik, dengan penentuan sampel ditentukan secara simple random sampling.

3.3 Metode Pengumpulan Data

Bayas dengan menggunakan daftar pertanyaan (kuisioner). Dan data sekunder yang diperoleh seperti data dari Lembaga Swadaya Masyarakat BITRA seperti, luas lahan Kelompok Tani di Kabupaten Serdang Bedagai serta literatur-literatur yang berhubungan dengan penelitian ini, dari LSM, BPS (Badan Pusat Statistik) serta diperoleh dengan menggunakan fasilitas internet.

3.4 Metode Analisis Data

Identifikasi masalah yang pertama dianalisis dengan analisis usahatani yaitu

menganalisis biaya produksi , penerimaan dan pendapatan usahatani padi organik dan padi non organik. Menurut Gilarso (2003) biaya total merupakan penjumlahan dari seluruh biaya yaitu biaya tetap dan biaya tidak tetap yang dikeluarkan untuk menghasilkan output. Biaya produksi usahatani padi organik dihitung dengan rumus berikut ini :

TC = FC + VC

Keterangan : TC = Total Biaya (Rp) FC = Biaya Tetap (Rp) VC = Biaya Variabel (Rp)

Pendapatan kotor atau penerimaan ialah seluruh pendapatan yang diperoleh dari usahatani selama satu periode diperhitungkan dari hasil penjualan atau penaksiran kembali yang diukur dalam satuan rupiah (Rp). Pendapatan kotor atau penerimaan dapat dihitung dengan menggunakan rumus sebagai berikut:

TR = Y . Py

Keterangan : TR = Pendapatan kotor / penerimaan usahatani padi organik , non organik (Rp)

Y = Jumlah produksi padi organik , non organik (Kg)

Py = Harga produksi padi organik , padi non organik (Rp / Kg) (Suratiyah , 2009).

Menurut Ahmad (2006), Pendapatan usahatani merupakan selisih antara penerimaan dengan semua biaya yang dikeluarkan selama melakukan kegiatan usahatani. Pendapatan suatu usahatani dapat dihitung dengan rumus sebagai berikut

Pd = TR – TC

Keterangan : Pd = Pendapatan bersih usahatani (Rp)

TR = Total penerimaan usahatani padi organik , non organik (Rp)

TC = Total biaya usahatani padi organik , non organik (Rp)

Untuk menjawab identifikasi masalah yang kedua yaitu risiko produksi , risiko

harga dan risiko pendapatan dari tanaman padi organik dan padi non organik digunakan analisis risiko. Salah satu ukuran risiko adalah simpanganbaku. Untuk mengetahui risiko produksi , harga dan pendapatan dapat dihitung dengan cara : 1. Risiko

Menurut Hernanto (1993), untuk mengukur risiko secara statistik, dipakai ukuran ragam (variance) atau simpangan baku (standard deviation). Ragam dapat dihitung dengan rumus :

Keterangan : Vα2

Q : hasil produksi (kg/ha) , harga (Rp/kg) , pendapatan (Rp/kg) usahatani padi organik dan padi non organik.

Qi : hasil produksi rata – rata (kg/ha) , harga rata – rata (Rp/kg) , pendapatan rata – rata usahatani padi organik dan padi non organik (Rp/kg).

n : jumlah sampel petani

Simpangan baku (standard deviation) dapat dihitung dengan rumus :

Semakin tinggi nilai ragam (Vα2) dan simpangan baku (Vα) , maka semakin tinggi

pula tingkat risiko.

2. Koefisien Variasi (KV)

Menurut Hernanto (1993) , koefisien variasi merupakan perbandingan dari risiko yang harus ditanggung dengan besarnya produksi.

Keterangan :

KV : koefisien variasi V : simpangan baku

Qi : hasil produksi rata – rata (kg/ha) , harga rata – rata (Rp/kg) , pendapatan rata – rata padi organik dan padi non organik (Rp/kg) 3. Batas Bawah Hasil Tertinggi (L)

Batas bawah hasil tertinggi merupakan nilai hasil produksi yang paling rendah yang mungkin diterima. Apabila nilainya sama dengan atau lebih dari nol, maka

petani tidak akan pernah mengalami kerugian. Sebaliknya jika nilainya kurang dari nol, dapat disimpulkan bahwa dalam setiap proses produksi ada peluang kerugian yang akan diterima petani. Batas bawah hasil tertinggi dapat dihitung dengan rumus :

Keterangan :

L : batas bawah hasil tertinggi

Qi : hasil produksi rata – rata (kg/ha) , harga rata – rata (Rp/kg) , pendapatan rata – rata padi organik dan padi non organik (Rp/kg) Vα : simpangan baku

Kaidah keputusan :

1. Bila Vα2 dan Vα padi organik > Vα2 dan Vα padi non organik , maka risiko ekonomi (produksi , harga , pendapatan) dari usahatani padi organik lebih tinggi dibanding padi non organik.

2. Bila Vα2 dan Vα padi organik < Vα2 dan Vα padi non organik , maka risiko ekonomi (produksi , harga , pendapatan) dari usahatani padi organik lebih rendah dibanding padi non organik.

3.5 Definisi dan Batasan Operasional

3.5.1 Definisi

1. Usahatani padi sawah adalah suatu usaha mengolah tanah untuk ditanami padi sawah kemudianhasilnya dijual dan atau dikonsumsi.

2. Usahatani padi organik adalah usahatani yang membudidayakan padi organik tanpa menggunakan bahan-bahan kimia.

3. Usahatani padi non organik merupakan usahatani yang membudidayakan padi non organik yang menggunakan varietas unggul untuk berproduksi tinggi, pestisida kimia, pupuk kimia, dan penggunaan mesin-mesin pertanian untuk mengolah tanah dan memanen hasil. Paket pertanian non organik tersebut yang memberikan hasil produksi tinggi namun berdampak negatif terhadap lingkungan.

4. Biaya produksi adalah biaya yang dikeluarkan petani untuk usahatani padi sawah selama proses produksi berlangsung seperti bibit, pupuk , herbisida , pestisida , biaya tenaga kerja, dan sebagainya.

5. TC (total cost) atau total biaya adalah seluruh biaya yang dikeluarkan selama proses produksi dalam usahatani padi atau jumlah biaya tetap dan biaya tidak tetap usahatani padi per musim tanam dinyatakan dalam rupiah (Rp).

6. FC (fixed cost) atau biaya tetap adalah biaya usahatani padi per musim tanam yang besar kecilnya tidak dipengaruhi oleh produksi yang dihasilkan dinyatakan dalam rupiah (Rp).

7. VC (variabel cost) atau biaya variabel adalah biaya usahatani padi per musim tanam yang besar kecilnya dipengaruhi oleh produksi yang dihasilkan dinyatakan dalam rupiah (Rp).

8. Produksi merupakan hasil akhir dari usahatani baik padi organik maupun padi non organik dalam satuan kg.

9. Harga adalah satuan nilai yang diberikan pada suatu komoditi sebagai informasi kontraprestasi dari produsen/pemilik komoditi.

10. Penerimaan usahatani padi organik adalah jumlah produksi padi dikali dengan harga jual padi tersebut yang dinyatakan dalam satuan rupiah (Rp).

11. Pendapatan usahatani padi organik adalah selisih dari total penerimaan usahatani padi yang diperoleh dengan seluruh biaya yang dikeluarkan oleh petani untuk usahatani padi yang dinyatakan dalam satuan rupiah (Rp).

12. Risiko adalah suatu kondisi tidak pasti dengan peluang kejadian tertentu yangmenimbulkan konsekuensi yang tidak menguntungkan atau mengalami kerugian pada pengambil keputusan yang dapat dihitung perbedaan risiko produksi, harga dan pendapatannya yang diterima antar petani padi organik dan petani padi non organik.

3.5.2 Batasan Operasional

1. Penelitian ini dilakukan di Desa Lubuk Bayas, Kecamatan Perbaungan, Kabupaten Serdang Bedagai, Provinsi Sumatera Utara

2. Sampel dalam penelitian ini adalah petani padi organik dan petani padi non organik di Desa Lubuk Bayas, Kecamatan Perbaungan, Kabupaten Serdang Bedagai,Provinsi Sumatera Utara

28

BAB IV

DESKRIPSI DAERAH PENELITIAN

4.1 Deskripsi Wilayah

4.1.1 Letak Geografis dan Luas Wilayah Desa Lubuk Bayas

Desa Lubuk Bayas terletak di dataran tinggi dengan ketinggian 5-15 meter di atas permukaan laut dengan suhu rata-rata berkisar 30ºC dengan curah hujan rata-rata berkisar 200 mm/tahun. Tanah di desa ini termasuk tanah jenis aluvial dengan tekstur umumnya lempung berpasir.

Desa Lubuk Bayas terletak di Kecamatan Perbaungan, Kabupaten Serdang Bedagai dengan luas wilayah 481 Ha. Desa ini berada 14 km dari Ibukota Kecamatan Perbaungan, sekitar 29 km dari ibukota Kabupaten Serdang Bedagai dan sekitar 52 km dari ibukota Propinsi Sumatera Utara.

Secara administratif Desa Lubuk Bayas mempunyai batas – batas wilayah sebagai berikut :

Sebelah Utara berbatasan dengan Desa Sei Nagalawan dan Desa Naga Kisar

Sebelah Selatan berbatasan dengan PT. Socfindo Matapao

Sebelah Timur berbatasan dengan Desa Sei Buluh dan Kecamatan Teluk Mengkudu

Sebelah Barat berbatasan dengan Desa Tanah Merah dan Lubuk Rotan.

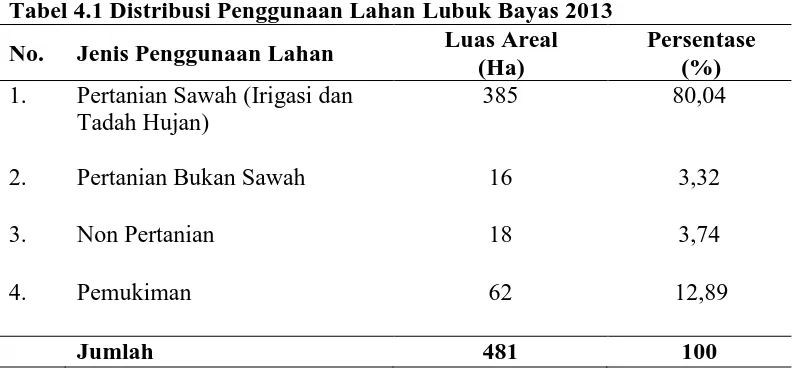

4.1.2 Tata Guna Lahan

Penggunaan lahan yang terbesar adalah untuk pertanian sawah. Hal tersebut dapat dilihat pada Tabel 4.1

Tabel 4.1 Distribusi Penggunaan Lahan Lubuk Bayas 2013

No. Jenis Penggunaan Lahan Luas Areal

(Ha)

Persentase (%)

1. Pertanian Sawah (Irigasi dan Tadah Hujan)

385 80,04

2. Pertanian Bukan Sawah 16 3,32

3. Non Pertanian 18 3,74

4. Pemukiman 62 12,89

Jumlah 481 100

Sumber : Kantor Kepala Desa, 2015

Dari Tabel 4.1 dapat disimpulkan bahwa penggunaan lahan yang paling banyak digunakan adalah lahan untuk pertanian sawah seluas 385 Ha (80,04 %). Pada jenis lahan yang digunakan untuk pertanian bukan sawah seluas 16 Ha (3,32 %) dan lahan yang digunakan untuk pemukiman seluas 62 Ha (12,89%) dan selebihnya digunakan untuk lahan non pertanian.

4.2 Keadaan Penduduk

Desa Lubuk Bayas memiliki empat dusun dan masing-masing dusun memiliki jumlah penduduk yang berbeda-beda digolongkan berdasarkan jenis kelamin.Jumlah penduduk Desa Lubuk Bayas pada tahun 2014 diketahui sebanyak 3072 jiwa.

1) Distribusi Penduduk Menurut Jenis Kelamin

Adapun distribusi penduduk menurut jenis kelamin di Desa Lubuk Bayas diuraikan seperti yang tertera pada Tabel 4.2

Tabel 4.2 Jumlah Penduduk Menurut Jenis Kelamin di Desa Lubuk Bayas

No. Dusun Laki - Laki Perempuan Jumlah Jiwa

Sumber : Kantor Kepala Desa 2015

Dari Tabel 6 dapat diketahui bahwa jumlah penduduk terbanyak adalah di Dusun II. Berdasarkan jenis kelamin penduduk yang mendominasi adalah perempuan yaitu 1635 jiwa (53,2 %) sedangkan laki-laki 1437 jiwa (46,8 %).

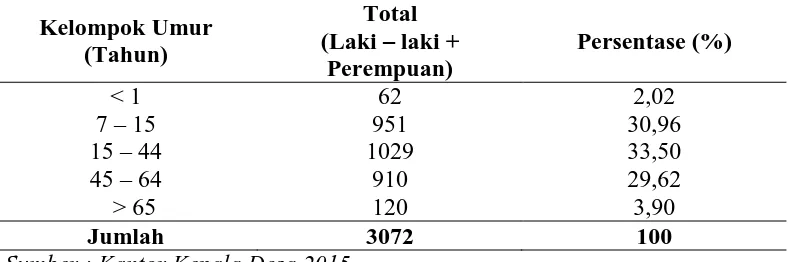

2) Distribusi Penduduk Menurut Kelompok Umur

Adapun distribusi penduduk menurut kelompok umur di Desa Lubuk Bayas diuraikan seperti yang tertera pada Tabel 4.3

Tabel 4.3 Jumlah Penduduk Menurut Kelompok Umur di Desa Lubuk Bayas

Sumber : Kantor Kepala Desa 2015

Dari Tabel 7 dapat diketahui bahwa jumlah penduduk terbesar di Desa Lubuk Bayas adalah berumur 15 – 44 yaitu 1029 jiwa dengan persentase 33,50%.

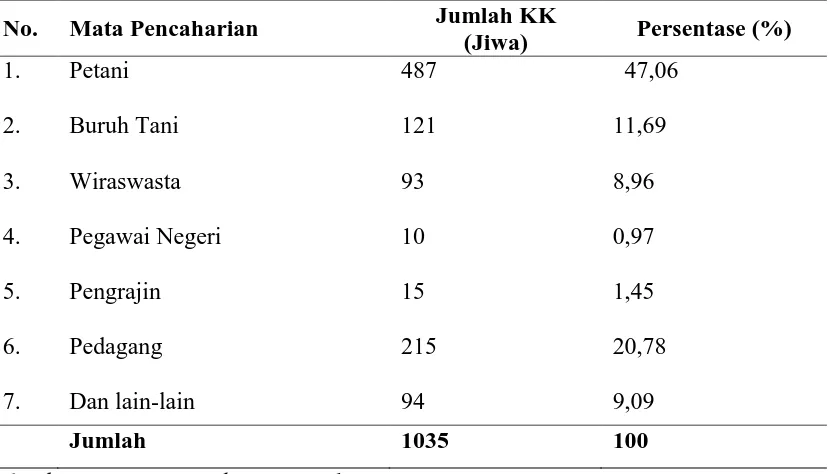

Adapun distribusi penduduk menurut mata pencaharian di Desa Lubuk Bayas, Kecamatan Perbaungan , Kabupaten Serdang Bedagai dapat dilihat pada Tabel 4.4

Tabel 4.4 Distribusi Penduduk Menurut Mata Pencaharian di Desa Lubuk Bayas 2014

No. Mata Pencaharian Jumlah KK

(Jiwa) Persentase (%)

1. Petani 487 47,06

2. Buruh Tani 121 11,69

3. Wiraswasta 93 8,96

4. Pegawai Negeri 10 0,97

5. Pengrajin 15 1,45

6. Pedagang 215 20,78

7. Dan lain-lain 94 9,09

Jumlah 1035 100

Sumber : Kantor Kepala Desa, 2015

Berdasarkan Tabel 7 diketahui bahwa sebagian besar penduduk di Desa Lubuk Bayas bermata pencaharian sebagai petani yaitu sebanyak 487 KK dengan persentase 47,06 %. Selain itu masayarakat di desa ini bermata pencarian sebagai pedagang yang diketahui sebanyak 215 KK dengan persentase sebesar 20,78 %.

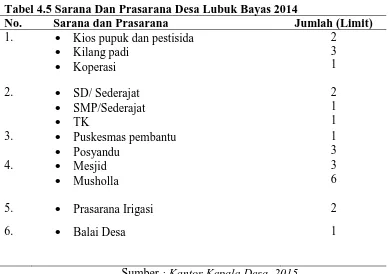

4.3 Sarana Dan Prasarana

Desa Lubuk Bayas memiliki beberapa sarana dan prasarana yang digunakan untuk mendukung sektor pertanian khususnya pertanian sawah diantaranya terdapat beberapa kilang padi dan kios-kios pupuk. Akan tetapi pada saat ini kilang yang dapat digunakan hanya satu kilang saja dan yang lainnya masih dalam proses sehingga belum bisa digunakan untuk saat ini. Adapun jalan desa sekitar 21 km

sebagian rusak dan untuk jalan dusun sekitar 12 km dalam keadaan rusak ringan akan tetapi keadaan untuk jembatan sebanyak 6 unit dalam keadaan baik.

Selain itu terdapat sarana dan prasarana lainnya seperti prasarana ekonomi, pendidikan, keamanan, kesehatan, peribadatan, prasarana irigasi, dan sosial yang mendukung perkembangan sumber daya manusia yang terdapat di Desa Lubuk Bayas. Untuk lebih jelasnya dapat di lihat pada Tabel 9 berikut ini.

Tabel 4.5 Sarana Dan Prasarana Desa Lubuk Bayas 2014

No. Sarana dan Prasarana Jumlah (Limit)

1. Kios pupuk dan pestisida

Kilang padi

Koperasi

2 3 1 2. SD/ Sederajat

SMP/Sederajat

TK

2 1 1 3. Puskesmas pembantu

Posyandu

1 3

4. Mesjid

Musholla

3 6

5. Prasarana Irigasi 2

6. Balai Desa 1

33

BAB V

HASIL DAN PEMBAHASAN

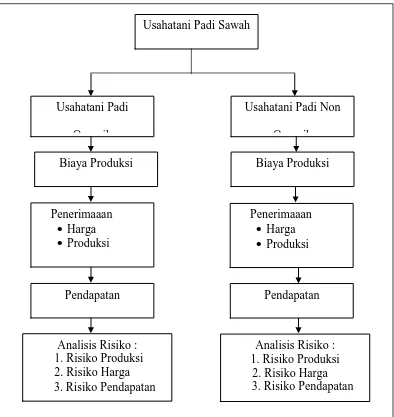

5.1 Analisis Usahatani Padi Organik dan Non Organik

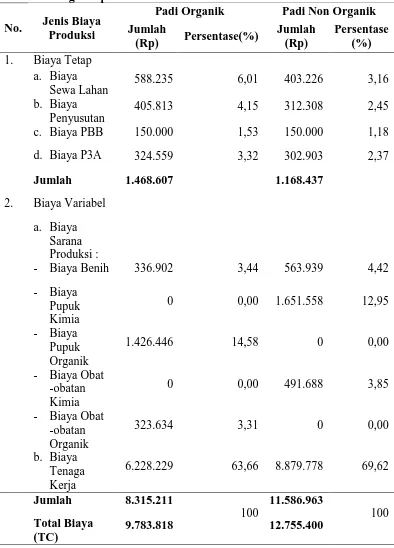

Biaya produksi usahatani padi adalah seluruh biaya usahatani yang dikeluarkan oleh petani padi dalam memproduksi gabah untuk setiap musim tanam yang terdiri dari biaya tetap dan biaya variabel. Biaya tetap (fixed cost) umumnya diartikan sebagai biaya yang relatif tetap jumlahnya dan terus dikeluarkan walaupun output yang diperoleh banyak atau sedikit. Biaya tetap terdiri dari biaya penyusutan peralatan dan gudang, biaya sewa lahan, biaya PBB dan biaya iuran P3A (irigasi). Biaya produksi tetap merupakan hasil penjumlahan dari biaya penyusutan peralatan dan gudang, biaya sewa lahan, biaya PBB dan biaya iuran P3A (irigasi). Biaya variabel terdiri dari biaya sarana produksi dan biaya tenaga kerja. Biaya produksi variabel merupakan hasil penjumlahan dari biaya sarana produksi dan biaya tenaga kerja.

Berdasarkan hasil wawancara yang dilakukan pada petani padi organik dan non organik di Desa Lubuk Bayas, Kec. Perbaunagan, Kab. Serdang Bedagai, diketahui bahwa besarnya iuran sewa lahan sawah sebesar Rp 100.000/rante/tahun, biaya PBB sebesar Rp 12.000/rante/tahun dan biaya P3A (Perkumpulan Petani Pengguna Air) sebesar harga jual 3 kg/gabah basah per rantai padi organik dan non organik per musim tanam.

Adapun rincian mengenai komponen biaya produksi yang dikeluarkan oleh petani padi organik dan non organik dapat dilihat pada Tabel 10 berikut.

Tabel 5.1. Rata – rata Total Biaya Produksi Usahatani Padi Organik dan Non Organik per Ha/Musim Tanam

No. Jenis Biaya Produksi

Padi Organik Padi Non Organik

Jumlah

tenaga kerja luar keluarga (TKLK). Adapun biaya rata – rata tenaga kerja yang dikeluarkan pada usahatani padi non organik adalah Rp 8.879.778 lebih tinggi

daripada biaya rata – rata tenaga kerja pada usahatani padi organik yakni Rp 6.228.229. Dimana biaya rata - rata tenaga kerja luar keluarga (TKLK)

mendominasi proporsi pengeluaran biaya tenaga kerja secara keseluruhan baik untuk usahatani padi organik dan terbanyak digunakan pada usahatani padi non organik. Pada usahatani padi non organik biaya rata – rata TKLK adalah Rp 6.116.479 lebih tinggi daripada biaya rata- TKLK pada usahatani padi organik yakni Rp 4.621.185.

Seara umum terjadi perbedaan dalam upah tenaga kerja pria dan wanita pada usahatani padi secara organik maupun non organnik di daerah penelitian. Adapun upah rata – rata untuk tenaga kerja pria sebesar Rp 60.000 – Rp 70.000 dan wanita sebsar Rp 50.000 – Rp 60.000. Selain itu, diketahui juga bahwa upah tenaga kerja usahatani padi di daerah penelitian lebih banyak menerapkan teknik pembayaran secara borongan terkhusus pada saat pemanenan dengan maksud untuk meminimalisir penggunaan biaya produksi pada saat tahapan budidaya yang membutuhkan banyak tenaga kerja dan alat/mesin pertanian, seperti pada saat persiapan , pengolahan, penanaman dan panen.

Faktor tertinggi yang kedua menyebabkan terjadinya perbedaan komponen biaya produksi usahatani padi organik dengan non organik hanya terdapat pada jenis pupuk dan obat-obatan yang digunakan. Pada usahatani padi non organik para petani menggunakan pupuk kimia, seperti Urea, SP-36, Phonska, KCl, ZA dan TSP (Lampiran 3) serta obatan kimia (Lampiran 4). Biaya rata-rata pupuk dan obat-obatan kimia yang dikeluarkan oleh petani non organik per satu musim tanam adalah

sebesar 12,97% dan 3,86% dari total biaya rata – rata sebesar Rp 12.755.400. Dengan kata lain, jumlah biaya rata-rata yang harus dikeluarkan petani non organik dalam penyediaan pupuk dan obat-obatan kimia per satu musim tanam yakni sebesar 16,83% dari total biaya rata-rata secara keseluruhan untuk per 1 Ha.

Sedangkan pada usahatani padi organik tidak adanya komponen biaya rata-rata pupuk dan obat-obatan kimia. Ini disebabkan para petani padi organik sudah menggunakan pupuk serta obat-obatan organik mulai dari awal hingga akhir musim tanam. Dimana biaya rata-rata pupuk dan obat-obatan organik yang dikeluarkan per satu musim tanam adalah sebesar 14,67% dan 3,33 dari toal biaya rata-rata sebesar Rp 9.783.818. Dengan kata lain, jumlah biaya rata – rata yang harus dikeluarkan petani padi organik dalam penyediaan pupuk serta obat-obatan per satu musim tanam yakni sebesar 18% dari total biaya rata-rata secara keseluruhan.

Berdasarkan hasil wawancara dengan Pak Sarman selaku ketua Kelompok Tani Subur dan ketua Kelompok Padi Organik diketahui bahwa pupuk organik yang digunakan oleh anggota petani padi organik terdiri dari pupuk kandang (kotoran sapi) dan pupuk organik cair merk NaTaMa (Natural Tani Mandiri) yang diproduksi sendiri oleh ketua Kelompok Tani Mawar yaitu Pak Sukartari sejak tahun 2011 dengan menggunakan bahan baku organik seperti kotoran dan air seni sapi, ampas sari tebu, dan jerami yang telah difermentasi.

Faktor lain yang menjadi penyebab terjadinya perbedaan total biaya rata – rata dari padi organik dan non organik dimulai dari tingginya biaya rata – rata untuk benih. Dimana pada usahatani padi organik biaya rata-rata dalam penyediaan benih adalah

rata – rata untuk benih pada usahatani padi non organik yakni sebesar 4,43% dari total biaya rata – rata secara keseluruhan.

Biaya rata – rata penyediaan benih pada usahatani padi non organik lebih besar daripada usahatani padi non organik dikarenakan adanya perbedaan luas lahan dan jumlah benih yang digunakan untuk satu musim tanam. Hal tersebut dapat dilihat di Lampiran 2 yang menyatakan bahwa jumlah bibit rata – rata yang digunakan oleh petani non organik adalah 15,53 kg untuk luas lahan rata – rata 0,473 ha. Sedangkan pada usahatani padi organik jumlah bibit rata – rata yang digunakan adalah 14,94 kg untuk luas lahan rata – rata 0,45 ha.

Berdasarkan hasil wawancara diketahui bahwa para petani padi organik menerapkan teknik penanaman bibit maksimal 3 bibit per lubang tanam. Dimana para petani organik beralasan apabila menanami satu lubang tanam dengan jumlah bibit yang sedikit, maka hasil panen yang didapat lebih banyak dibandingkan dengan menanami satu lubang dengan jumlah bibit lebih dari 3, seperti yang masih diterapkan oleh petani non organik. Varietas benih padi yang digunakan oleh petani organik dan non organik di Desa Lubuk Bayas ini rata-rata menggunakan benih padi varietas Ciherang yang dibeli dari kios – kios saprodi yang ada di desa maupun Balai Benih yang ada di wilayah Kab.Serdang Bedagai.

Indikator keberhasilan suatu usahatani dapat dilihat dari besarnya pendapatan yang diperoleh oleh petani. Usahatani dikatakan menguntungkan apabila jumlah penerimaan yang diperoleh lebih besar dibandingkan biaya yang dikeluarkan. Dimana nilai rata-rata total biaya, penerimaan, dan pendapatan usahatani dianalisis per luas lahan petani dan per hektar. Analisis per luas lahan petani dimaksudkan

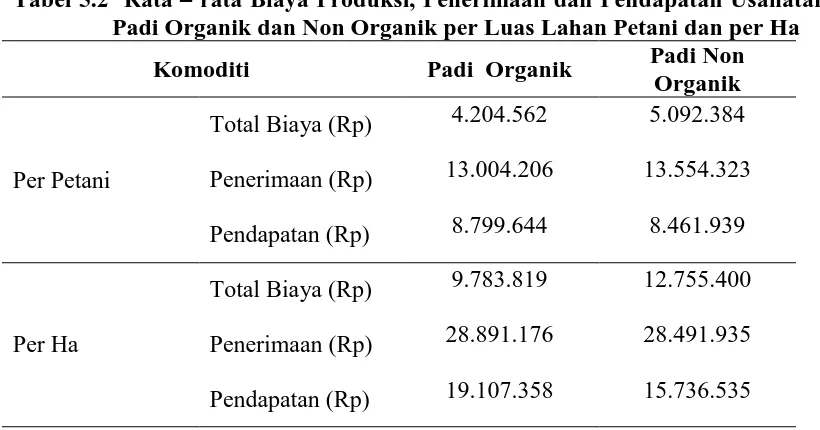

untuk melihat atau mengetahui bagaimana kondisi saat ini yang tengah dihadapi oleh petani, sedangkan analisis per hektar dimaksudkan untuk membandingkan nilai pendapatan antar komoditi dan produktivitas lahan dengan daerah lain. Adapun rincian mengenai nilai rata-rata total biaya, penerimaan, dan pendapatan yang dianalisis per luas lahan petani dan per hektar pada usahatani padi organik dan non organik dapat dilihat pada Tabel 11 berikut.

Tabel 5.2 Rata – rata Biaya Produksi, Penerimaan dan Pendapatan Usahatani Padi Organik dan Non Organik per Luas Lahan Petani dan per Ha

Komoditi Padi Organik Padi Non

Organik

Per Petani

Total Biaya (Rp) 4.204.562 5.092.384 Penerimaan (Rp) 13.004.206 13.554.323 Pendapatan (Rp) 8.799.644 8.461.939

Per Ha

Total Biaya (Rp) 9.783.819 12.755.400 Penerimaan (Rp) 28.891.176 28.491.935 Pendapatan (Rp) 19.107.358 15.736.535

Perbedaan penerimaan usahatani ini dikarenakan harga jual gabah basah panen dari padi organik lebih tinggi daripada harga jual gabah basah panen padi non organik, sehingga petani padi organik menjual seluruh hasil produksi padi berupa gabah basah, sedangkan petani padi nonorganik masih menyisakan sebagian kecil dari hasil panen yakni berupa gabah basah untuk kebutuhan beras sehari-hari. Adapun rata-rata penerimaan total usahatani padi organik adalah sebesar Rp 28.891.176, sedangkan rata-rata penerimaan total usahatani padi nonorganik adalah sebesar Rp 28.491.935. Ini menunjukkan bahwa rata-rata penerimaan total dari usahatani padi organik lebih besar dibandingkan rata-rata penerimaan total usahatani padi nonorganik.

Dilihat dari nilai rata-rata total biaya per hektar pada usahatani padi nonorganik, yaitu Rp 12.755.400 lebih tinggi daripada rata-rata total biaya usahatani padi organik, yaitu Rp 9.783.819. Adapun penyebab dari tingginya rata-rata total biaya usahatani padi nonorganik di antaranya nilai rata-rata biaya penyediaan input produksi, yaitu Rp 11.586.963 lebih tinggi daripada rata-rata biaya penyediaan input produksi pada usahatani padi organik yaitu Rp 8.315.211. Dimana pada usahatani padi non organik, para petani masih menggunakan input produksi berupa pupuk dan obat-obatan kimia dengan harga yang relatif lebih mahal, sedangkan petani padi organik menggunakan pupuk dan obat-obatan organik dengan harga yang relatif lebih murah. Selain itu, pada usahatani padi nonorganik rata-rata biaya tenaga kerja khususnya tenaga kerja luar keluarga (TKLK), yaitu Rp 6,11 juta dan lebih tinggi daripada rata-rata biaya TKLK pada usahatani padi organik, yaitu Rp 4,62 juta.Dengan demikian, hipotesis 1pendapatan usahatani padi organik lebih tinggi daripada pendapatan usahatani padi non organik diterima.

5.2 Analisis Risiko Usahatani Padi Organik dan Non Organik

5.2.1 Risiko Produksi

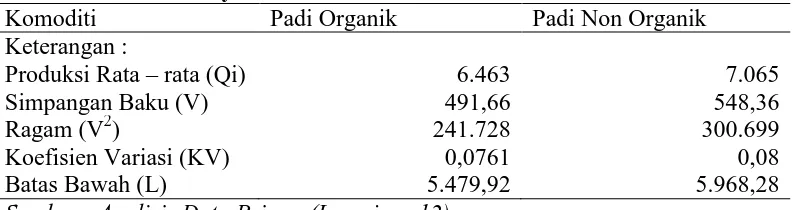

Adanya risiko produksi mempengaruhi perilaku petani dalam mengambil keputusan. Besarnya risiko produksi usahatani padi organik dan non organik di Desa Lubuk Bayas dapat dilihat pada Tabel 5.3 berikut.

Tabel 5.3 Risiko Produksi Ushatani Padi Organik dan Non Organik di Desa Lubuk Bayas

Komoditi Padi Organik Padi Non Organik

Keterangan :

Produksi Rata – rata (Qi) 6.463 7.065

Simpangan Baku (V) 491,66 548,36

Ragam (V2) 241.728 300.699

Koefisien Variasi (KV) 0,0761 0,08

Batas Bawah (L) 5.479,92 5.968,28

Sumber : Analisis Data Primer (Lampiran 12)

Risiko usahatani padi organik dan non organik ditinjau dari segi produksi sebagai berikut :

1. Nilai ragam (V2) produksi padi non organik lebih tinggi daripada padi organik (306.699 > 241.728), sehingga risiko produksi usahatani padi non organik lebih

tinggi daripada padi organik.

2. Nilai simpangan baku (V) produksi padi non organik lebih tinggi daripada padi organik (548,36 > 491,66), sehingga risiko produksi usahatani padi non organik lebih tinggi daripada padi organik.

Semakin tinggi nilai ragam (V2) dan simpanagan baku (V) maka semakin tinggi nilai risiko, hal ini berarti dalam melakukan ushatani padi non organik akan lebih berisiko dibandingkan dengan melakukan usahatani padi organik.

(0,0761 < 0,08) yang berarti petani padi non organik akan mengalami risiko di masa akan datang lebih besar. Robison dan Barry (1987) menyatakan bahwa penggunaan input usahatani berpengaruh pada risiko produksi yang dihadapi oleh petani. Input – input yang bersifat risk reducing atau yang bersifat mengurangi risiko, diantaranya adalah input pupuk, pestisida, dan penggunaan tenaga kerja. Hasil analisis koefisien variasi produksi dapat diartikan bahwa penggunaan pupuk maupun pestisida organik mempunyai kemampuan risk reducing lebih baik dibandingkan pupuk dan pestisida kimiawi.

Rendahnya risiko produksi usahatani organik antara lain disebabkan kesuburan tanah yang terpelihara dan keseimbangan ekosistem yang mampu menekan gangguan hama dan penyakit tanaman. Risiko ekologi akibat penggunaan pupuk dan pestisida kimia juga mempengaruhi tingginya risiko pada usahatani padi non organik, karena penggunaan pupuk dan pestisida kimia berlebihan mengurangi kesuburan tanah. Dan dengan adanya iklim yang tidak menentu menyebabkan risiko produksi meningkat pada padi karena curah hujan yang terlalu tinggi dan terlalu rendah menyebabkan timbulnya berbagai macam hama dan penyakit yang menyerang pertanaman padi.

Nilai batas bawah produksi (L) dapat diartikan bahwa nilai produksi yang paling rendah yang mungkin diterima oleh petani yang melakukan usahatani padi organik adalah sebesar 5.479,92kg/ha, sedangkan untuk usahatani padi non organik sebesar 5.968,28kg/ha. Seperti istilah “high risk high return” yang artinya jika ingin

memperoleh hasil yang lebih besar dalam hal ini produksi,maka akan dihadapkan pada risiko yang lebih besar pula. Dapat dilihat dari hasil produksi non organik yang tinggi dan risiko juga batas bawah produksinya tinggi dibandingkan dengan padi organik.

5.2.2 Risiko Harga

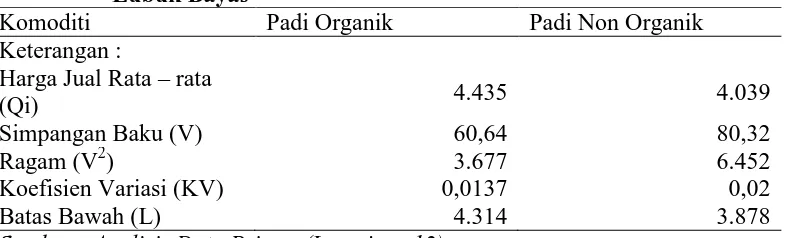

Sebagaimana komoditas pertanian pada umumnya, padi juga sering mengalami fluktuasi harga. Fluktuasiharga yang terjadi dapat dilihat variasinya yang mencerminkan tingkat risiko harga padi. Besarnya risiko harga usahatani padi organik dan non organik dapat dilihat pada Tabel 5.4 berikut.

Tabel 5.4 Risiko Harga Ushatani Padi Organik dan Non Organik di Desa Lubuk Bayas

Komoditi Padi Organik Padi Non Organik

Keterangan :

Harga Jual Rata – rata

(Qi) 4.435 4.039

Simpangan Baku (V) 60,64 80,32

Ragam (V2) 3.677 6.452

Koefisien Variasi (KV) 0,0137 0,02

Batas Bawah (L) 4.314 3.878

Sumber : Analisis Data Primer (Lampiran 12)

Hasil analisis data menunjukkan bahwa harga jual rata – rata padi organik lebih tinggi daripada harga jual padi non organik. Harga jual rata – rata padi organik sebesar Rp 4.435/kg sedangkan padi non organik sebesar Rp 4.039/kg. Harga jual padi organik lebih tinggi dibandingkan dengan padi non organik karena ketika digiling menajdi beras , tekstur nasi dari beras organik lebih pulen, lebih tahan lama saat telah dimasak, memiliki kadar lemak lebih rendah tetapi kadar protein, mineral dan vitamin lebih tinggi dibandingkan dengan beras non organik.

mahal” tidak menyurutkan minat masyarakat untuk hidup lebih sehat. Selain faktor kesehatan dan lingkungan yang terbebas dari cemaran bahan berbahaya, secara sosial mengonsumsi produk organik meningkatkan kepedulian terhadap petani padi organik.

Hasil perhitungan pada Tabel 5.4 menunjukkan koefisien variasi (KV) risiko harga pada usahatani organik lebih kecil dibandingkan usahatani padi non organik. Risiko harga yang harus ditanggung oleh petani padi non organik adalah sebesar 0,02 sedangkan padi organik risikonya lebih kecil yaitu 0,0137. Petani padi organik dan non organik di Desa Lubuk Bayas menjual hasil panennya dalam bentuk gabah basah. Ketidakpastian harga yang sulit diprediksi secara tepat, menyebabkan timbulnya fluktuasi harga. Faktor – faktor yang mempengaruhi yaitu adanya spekulasi pedagang yang cenderung ingin memperoleh keuntungan yang besar (Soekartawi dkk, 1993). Adanya ketidakpastian tersebut menimbulkan terjadinya risiko harga.

Menurut petani padi di Desa Lubuk Bayas, risiko harga merupakan suatu keadaan dimana harga jual hasil panen tidak sesuai dengan besarnya biaya yang dikeluarkan. Ini yang menyebabkan risiko harga padi non organik lebih besar dibandingkan dengan padi organik karena biaya yang dikeluarkan petani padi non organik sangat besar seperti biaya obat-obatan dan pupuk kimiawi yang mahal daripada petani padi organik.

Nilai batas bawah (L) dapat diartikan sebagai nilai harga yang paling rendah yang mungkin diterima oleh petani yang melakukan usahatani padi organik adalah sebesar

Rp 4.314/kg sedangkan batas bawah harga padi non organik yaitu sebesar Rp 3.878/kg.

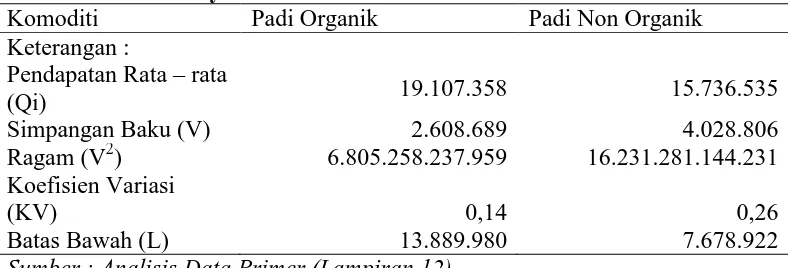

5.2.3 Risiko Pendapatan

Petani dalam berusahatani bertujuan untuk memaksimalkan pendapatan. Pendapatan ini merupakan nilai yang diperoleh petani yang dikurangi dengan biaya usahataninya. Besarnya risiko pendapatan usahatani padi organik dan non organik dapat dilihat pada Tabel 5.5 berikut.

Tabel 5.5 Risiko Pendapatan Ushatani Padi Organik dan Non Organik di Desa Lubuk Bayas

Komoditi Padi Organik Padi Non Organik

Keterangan :

Pendapatan Rata – rata

(Qi) 19.107.358 15.736.535

Simpangan Baku (V) 2.608.689 4.028.806

Ragam (V2) 6.805.258.237.959 16.231.281.144.231

Koefisien Variasi

(KV) 0,14 0,26

Batas Bawah (L) 13.889.980 7.678.922

Sumber : Analisis Data Primer (Lampiran 12)

Risiko usahatani padi organik dan non organik ditinjau dari segi pendapatan sebagai berikut :

1. Nilai ragam (V2) produksi padi non organik lebih tinggi daripada padi organik (16.231.281.144.231 > 6.805.258.237.959), sehingga risiko pendapatan usahatani

padi non organik lebih tinggi daripada padi organik.

2. Nilai simpangan baku (V) produksi padi non organik lebih tinggi daripada padi organik (4.028.806 > 2.608.689), sehingga risiko pendapatan usahatani padi non organik lebih tinggi daripada padi organik.

organik (0,14 < 0,26) yang berarti bahwa pendapatan usahatani padi non organik akan diperoleh petani lebih bervariasi atau berfluktuatif atau dengan kata lain petani padi non organik akan mengalami ketidakpastian pendapatan di masa yang akan datang. Nilai koefisien variasi (KV) pendapatan yang tinggi pada usahatani padi non organik karena dipengaruhi harga jual hasil gabah yang rendah tetapi dengan biaya produksi yang besar dibandingkan dengan padi organik yang mempunyai harga jual yang lebih tinggi dari padi non organik.

Hal tersebut sesuai dengan penelitian Prihtanti (2014), yang menyatakan nilai koefisien variasi pendapatan yang tinggi pada usahatani padi konvensional karena petani padi organik cenderung menetapkan harga jual yang tinggi dari padi non organik dan menyalurkan penjualan melalui kelompok tani. Menurut Fauziyah (2011), struktur pendapatan yang dimiliki oleh petani akan mempengaruhi perilaku petani dalam menghadapi risiko. Jika pendapatan yang dimiliki oleh petani cukup besar maka mereka dapat melakukan berbagai strategi untuk mengurangi risiko yang dihadapi begitu juga sebaliknya.

Nilai batas bawah produksi (L) dapat diartikan sebagai nilai pendapatan yang paling

rendah yang mungkin diterima oleh petani padi organik adalah sebesar Rp 13.889.980 per Ha, sedangkan pada usahatani padi non organik adalah sebesar Rp

7.678.922 per Ha. Dengan demikian, hipotesis 2, besarnya risiko ekonomi (harga, pendapatan dan penerimaan) pada usahatani padi organik lebih tinggi daripada padi non organik ditolak.

5.3 Strategi Penanggulang Risiko

Beberapa permasalahan yang paling sering dihadapi oleh petani yaitu permasalahan mengenai iklim dan serangan hama dan penyakit. Petani padi di Desa Lubuk Bayas mengatakan bahwa dengan adanya iklim yang tidak menentu merupakan risiko utama dalam usahatani padi. Curah hujan yang terlalu tinggi atau terlalu rendah menyebabkan timbulnya berbagai macam hama dan penyakit yang menyerang pertanaman padi. Untuk mengatasi masalah tersebut, petani membuat upaya penanggulangan sebelum melakukan usahatani padi (ex ante), yaitu dengan memperhitungkan waktu yang tepat untuk memulai usahataninya. Selain itu, petani juga mempersiapkan benih dengan kualitas yang baik.Untuk menghindari benih yang tidak bersertifikasi, petani membelinya dari kios saprodi maupun balai benih di Desa Lubuk Bayas, Kabupaten Serdang Bedagai.

47

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut :

1. Total biaya rata-rata padi organik per hektar sebesar Rp 9.783.819 lebih kecil daripada total biaya rata-rata padi non organik sebesar Rp 12.755.400 dan pendapatan per hektar dari petani padi organik sebesar Rp 19.107.358 lebih besar

daripada pendapatan per hektar dari petani padi non organik sebesar Rp 15.736.535.

2. Risiko usahatani padi non organik dari segi produksi, harga dan pendapatan lebih tinggi dan kemungkinan mengalami kerugian lebih besar dibandingkan dengan usahatani padi organik.

6.2 Saran

1. Kepada Petani Padi

Petani padi non organik sebaiknya mulai menerapkan teknik budidaya padi secara organik dalam berusaha tani, sehingga dapat memberikan tingkat pendapatan yang lebih tinggi kepada petani dan untuk menghindari risiko yang tinggi. Hal ini disebabkan oleh biaya produksi padi.organik untuk setiap musim tanam lebih sedikit daripada biaya produksi padi non organik dan harga jual GKP padi organik jauh lebih mahal daripada GKP padi non organik. Dan untuk petani padi organik agar tetap mempertahankan untuk tetap bertanam organik dan menjaga kualitasnya bahkan memperluas luas lahannya.

2. Kepada Pemerintah

Perlu adanya pertimbangan khusus oleh pemerintah dalam menentukan stabilitas harga padi dan juga jaminan terhadap risiko usahatani padi organik maupun non organik, seperti memberikan asuransi pertanian di Desa Lubuk Bayas sehingga petani tidak mengalami kerugian yang besar saat terjadi kondisi yang tidak diinginkan dan sebaiknya pemerintah menetapkan program skala daerah dalam penerapan budidaya padi secara organik kepada para petani non organik di Desa Lubuk Bayas.

8

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pertanian Padi Organik

Pertanian organik merupakan suatu sistem pertanian yang didesain dan dikelola sedemikian rupa sehingga mampu menciptakan produktivitas yang berkelanjutan. Prinsip pertanian organik yaitu tidak menggunakan atau membatasi penggunaan pupuk anorganik serta harus mampu menyediakan hara bagi tanaman dan mengendalikan serangan hama dengan cara lain diluar cara konvensional yang bisa dilakukan (Eliyas, 2008).

Tidak semua varietas padi cocok dibudidayakan secara organik. Varietas padi yang cocok ditanam secara organik hanyalah jenis atau varietas alami. Adapun 2 jenis varietas padi organik tersebut adalah :

1. Cintanur merupakan beras/padi varietas lokal yang dikembangkan lewat perkawinan silang secara alami yang melibatkan benih varietas lokal. Persilangan tersebut yaitu antara varietas pandan wangi dan lusi. Pandan wangi dengan wanginya yang sangat khas dan lusi dengan sifat pulennya yang kentara. Persilangan varietas lokal ini bukan GMO (genetic modified organism) sehingga sangat aman untuk dikonsumsi semua orang. Oleh karena itu beras organik (organic rice) Cintanur jika dimasak rasanya sangat enak. Wangi sekaligus sangat pulen. Beras organik cintanur bahkan lebih pulen daripada beras organik pandan wangi, dengan tingkat aroma wangi yang hampir dikatakan sama. 2. Ciherang merupakan beras organik yang berbeda dengan varietas lain. Karakter

khususnya yaitu butir beras ciherang berbentuk panjang. Untuk baunya, beras

organik ciherang tidak berbau wangi, berbeda dengan beras organik pandan wangi. Dalam budidayanya, beras organik ciherang dikenal karena mempunyai daya tahan yang kuat terhadap hama daripada beras organik varietas lain. Dalam produktifitasnya pun, beras organik ciherang dikenal lebih produktif dari beras organik varietas lain.

(Mulyawan, 2011).

Manfaat beras organik yaitu mengurangi masukan bahan kimia beracun ke dalam tubuh, meningkatkan masukan nutrisi bermanfaat seperti vitamin, mineral, asam lemak esensial dan antioksidan, menurunkan risiko kanker, penyakit jantung, alergi serta hiperaktivitas pada anak-anak. Warna pada beras organik yang lebih putih dibandingkan dengan beras non organik serta nasi dari beras organik lebih bertahan lama (Isdiayanti, 2007).

2.1.2 Pertanian Padi Non Organik

Padinon organik (anorganik) adalah usahatani yang menggunakan pestisida kimia, pupuk kimia, dan penggunaan mesin-mesin pertanian untuk mengolah tanah dan memanen hasil. Paket pertanian anorganik tersebut yang memberikan hasil panen tinggi namun berdampak negatif terhadap lingkungan. Selain itu, residu yang dihasilkan oleh bahan-bahan kimia yang digunakan oleh pertanian anorganik telah mencemari air tanah sebagai sumber air minum yang tidak baik bagi kesehatan manusia. Hasil produk pertanian anorganik juga berbahaya bagi kesehatan manusia yang merupakan akibat penggunaan pestisida kimia (Sutanto, 2002).

hijau yang terjadi pada zaman orde baru untuk memacu hasil produksi pertanian dengan menggunakan teknologi modern, yang dimulai sejak tahun 1970-an (Ayatullah, 2009).

Revolusi hijau di Indonesia terjadi pada dekade 1980-an. Pada saat itu, pemerintah mengupayakan penanaman padi, pemaksaan pemakaian bibit impor, pupuk kimia, pestisida, dan lain-lainnya. Hasilnya, Indonesia sempat menikmati swasembada beras. Namun pada dekade 1990-an, petani mulai kesulitan menghadapi serangan hama, kesuburan tanah merosot, ketergantungan pemakaian pupuk dan pestisida yang semakin meningkat dan harga gabah dikontrol pemerintah. Petani bekerja mengembangkan budaya tanam dengan memanfaatkan potensi alam untuk pemenuhan kebutuhan hidup manusia. Petani merupakan komunitas mandiri (Ayatullah, 2009).

2.2 Landasan Teori

Ilmu usahatani merupakan ilmu yang mempelajari bagaimana mengusahakan dan mengkoodinir faktor produksi seperti lahan dan alam sekitar sebagai modal agar memberikan manfaat yang baik. Sebagai ilmu pengetahuan, ilmu usahatani merupakan ilmu yang mempelajari cara-cara petani menentukan, mengorganisasikan dan mengkoordinasikan penggunaan faktor-faktor produksi selektif dan seefisien mungkin sehingga usaha tersebut memberikan pendapatan semaksimal mungkin (Suratiyah, 2009).

Usahatani bertujuan untuk mengetahui sejauh mana keberhasilan budidaya padi yang dilakukan dan sebagai bahan evaluasi faktor-faktor yang berpengaruh terhadap keberhasilan usaha (Sriyanto, 2010).

2.2.1 Biaya

Biaya usahatani biasanya diklasifikasikan menjadi dua, yaitu :

a. Biaya tetap (fixed cost) umumnya diartikan sebagai biaya yang relatif tetap jumlahnya dan terus dikeluarkan walaupun output yang diperoleh banyak atau sedikit. Selain itu, biaya tetap dapat pula dikatakan biaya yang tidak dipengaruhi oleh besarnya produksi komoditas pertanian, contohnya pajak (PBB), sewa tanah, penyusutan alat pertanian, iuran irigasi, dan sebagainya.

b. Biaya variabel (variabel cost) merupakan biaya yang besar- kecilnya dipengaruhi oleh produksi komoditas pertanian yang diperoleh. Biaya variabel merupakan biaya operasional dalam suatu usahatani. Contohnya biaya untuk sarana produksi pertanian seperti biaya tenaga kerja, biaya pupuk, obat-obatan, dan sebagainya (Soekartawi, 1998).

Modal tetap bukan tidak habis dipakai melainkan menghabiskannya dalam waktu yang lama atau beberapa kali proses produksi/musim tanam. Pada modal tetap untuk dapat menggantikannya lagi apabila modal tetap ini tiba waktunya untuk diganti maka harus diadakan penyusutan atau depresiasi, yaitu petani harus menyisihkan dari pendapatan-pendapatannyaberupa sejumlah uang untuk ditampung dalam suatu dana depresiasi (Adiwilaga. 1982).

2.2.2 Produksi

Menurut Rahardja dan Mandala (2006) Biaya produksi merupakan seluruh biaya yang dikeluarkan dalam melakukan kegiatan produksi. Biaya total sama dengan biaya tetap yang ditambah dengan biaya variabel. Biaya tetap (fixed cost) merupakan biaya yang besarnya tidak tergantung pada jumlah produksi, contohnya biaya barang modal, gaji pegawai, bunga pinjaman, bahkan pada saat perusahaan tidak berproduksi (Q = 0), biaya tetap harus dikeluarkan dalam jumlah yang sama. Biaya variabel (variable

cost) adalah biaya yang besarnya tergantung pada tingkat produksi, contohnya upah buruh,

biaya bahan baku.

2.2.3 Penerimaan

Penerimaan dalam usahatani merupakan total produksi dikali harga produksi tersebut. Penerimaan tunai dalam usahatani merupakan nilai uang yang diterima dari penjualan produk usahatani tidak mencakup pinjaman uang serta tidak dihitung nilai produk yang dikonsumsi sendiri (Soekartawi, 2011).

Penerimaan atau pendapatan kotor usahatani (gross farm income) didefinisikan sebagai nilai produk total usahatani dalam jangka waktu tertentu, baik yang dijual maupun yang tidak dijual. Pengeluaran total usahatani (total farm expense) didefenisikan sebagai nilai semua masukan yang habis terpakai atau dikeluarkan di dalam produksi. Selisih antara pendapatan kotor usahatani dan pengeluaran total usahatani disebut pendapatan bersih usahatani (Soekartawi, 2011).

2.2.4 Harga

Harga adalah satuan nilai yang diberikan pada suatu komoditi sebagai informasi kontraprestasi dari produsen/pemilik komoditi. Dalam teori ekonomi

disebutkanbahwa harga suatu barang atau jasa yang pasarnya kompetitif, maka tinggi rendahnya harga ditentukan oleh permintaan dan penawaran pasar.

Harga merupakan salah satu faktor penting dalam produksi pertanian karena sangat berpengaruh terhadap petani produsen. Semakin tinggi harga yang ditawarkan untuk hasil usahataninya, petani akan giat meningkatkan produksinya untuk memenuhi permintaan pasar (Sudjarmoko, 1999).

Sebagaimana pendapat Prabowo (1998), yang menyatakan bahwa harga merupakan salah satu gejala ekonomi yang berhubungan dengan pelaku petani, sehingga petani akan memberikan respon terhadap perubahan harga tersebut. Fluktuasi harga yang tinggi menyulitkan petani untuk menentukan keputusan dalam berusahatani, karena harga merupakan pertemuan antara permintaan dan penawaran. Dengan demikian perkembangan harga dari waktu kewaktu sangat di tentukan oleh kedua kekuatan tersebut dan juga ada kebijakan pemerintah.

2.2.5 Pendapatan

Pendapatan usahatani merupakan selisih antara penerimaan dengan semua biaya yang dikeluarkan selama melakukan kegiatan usahatani(Ahmad, 2006).