www.djpk.go.id Lampiran 1

Data Anggaran Pendapatan Asli Daerah (PAD) Format SAP (dalam jutaan rupiah)

NAMA DAERAH 2011 2012 2013 2014

KAB. DELI SERDANG 213.791 291.017 328.348 433.885 KAB. HUMBANG

HASUNDUTAN 12.870 17.901 17.632 29.491

KAB. TANAH KARO 35.363 41.242 46.342 72.914 KAB. LABUHAN BATU 50.958 59.439 49.784 109.896 KAB. LANGKAT 34.540 129.242 65.521 107.811 KAB. MANDAILING

NATAL 27.525 21.274 47.665 44.119

KAB. SIMALUNGUN 42.543 61.246 97.914 96.390 KAB.TAPANULI UTARA 23.104 34.023 37.954 55.364 KAB. TOBA SAMOSIR 14.181 16.542 19.803 26.014

KOTA BINJAI 26.470 48.178 49.172 71.967

KOTA SIBOLGA 21.663 26.698 29.457 56.545

Lampiran 2

Data Anggaran Dana Alokasi Umum (DAU) Format SAP (dalam jutaan rupiah)

NAMA DAERAH 2011 2012 2013 2014

KAB.DELI SERDANG 888.557 1.100.013 1.260.755 1.363.811 KAB. HUMBANG

HASUNDUTAN 313.431 376.847 440.919 486.879 KAB. TANAH KARO 441.566 546.295 625.822 686.834 KAB. LABUHAN BATU 367.737 461.644 520.457 561.476 KAB.LANGKAT 736.887 847.503 982.658 1.039.650 KAB. MANDAILING

NATAL 455.393 541.106 625.543 692.133

Lampiran 3

Data Anggaran Dana Alokasi Khusus (DAK) Format SAP (dalam jutaan rupiah)

Sumber : Badan Pusat Statistik Daerah Sumatera Utara, Mei 2016

NAMA DAERAH 2011 2012 2013 2014

KAB. DELI SERDANG 67.178 65.478 81.867 104.687 KAB.HUMBANG

HASUNDUTAN 31.606 28.968 50.779 56.959

KAB.TANAH KARO 42.439 38.426 48.120 56.292 KAB. LABUHAN BATU 45.508 75.496 49.738 40.224

KAB. LANGKAT 53.872 56.056 81.165 67.162

KAB. MANDAILING NATAL 48.451 41.555 38.791 59.875 KAB. SIMALUNGUN 73.945 90.868 80.773 78.063 KAB. TAPANULI UTARA 56.791 50.220 55.778 48.316 KAB. TOBA SAMOSIR 51.434 52.119 46.036 67.784

KOTA BINJAI 25.266 23.777 19.655 31.534

KOTA SIBOLGA 22.753 19.290 29.474 33.880

Lampiran 4

Data Realisasi APBD TA 2011-2014 Format SAP (dalam jutaan rupiah)

Sumber : Badan Pusat Statistik Daerah Sumatera Utara, Mei 2016

NAMA DAERAH 2011 2012 2013 2014

KAB. DELI

SERDANG 1.654.873 1.826.070 2.034.622 2.392.252 KAB.HUMBANG

HASUNDUTAN 432.517 511.537. 605.789 700.844 KAB. TANAH KARO 675.614 750.398 901.675 889.667 KAB. LABUHAN

BATU 632.347 760.581 827.146 915.110

KAB. LANGKAT 1.063.869 1.329.229 1.536.811 1.605.301 KAB. MANDAILING

NATAL 650.263 756.109 850.556 975.996

KAB. SIMALUNGUN 1.088.622 1.378.042 1.432.130 1.648.278 KABUPATEN

TAPANULI UTARA 705.123.140 737.700 834.384 816.538 KAB. TOBA

SAMOSIR 479.726 619.897 645.159 770.864

KOTA BINJAI 546.497 650.087 702.167 804.308 KOTA SIBOLGA 368.638 414.040 450.894 521.086 KOTA TANJUNG

BALAI 393.794 446.140 472.459 571.815

KOTA TEBING

Lampiran 5

Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean

PAD 52 421015 12870 433885 66510.21

DAU 52 1363563 248 1363811 166310.44

DAK 52 87 17 104 47.58

BD 52 2391884 368 2392252 687941.83

Valid N (listwise) 52

Lampiran 6 Uji Asumsi Klasik

2. Analisis Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 52

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.64610224E5

Most Extreme Differences Absolute .147

Positive .091

Negative -.147

Kolmogorov-Smirnov Z 1.061

Asymp. Sig. (2-tailed) .210

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10081.433 135706.903 .074 .941

PAD 2.971 .816 .417 3.643 .001 .641 1.559

DAU .396 .179 .225 2.216 .031 .814 1.229

DAK 8709.215 3137.156 .314 2.776 .008 .658 1.520

a. Dependent Variable: BD

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .772a .597 .571 375831.616 .480

a. Predictors: (Constant), DAK, DAU, PAD b. Dependent Variable: BD

Hasil Uji Heteroskedastisitas

Hasil Analisis Regresi Linear Berganda

a. Dependent Variable: BD

Y = �����,��� + 2,971X1 + 0,396X2 + 8709,215X3 + e

a. Dependent Variable: BD

Hasil Uji Simultan (Uji F Statistik)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.002E13 3 3.341E12 23.655 .000a

Residual 6.780E12 48 1.412E11

Total 1.680E13 51

a. Predictors: (Constant), DAK, DAU, PAD b. Dependent Variable: BD

Hasil Uji Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .772a .597 .571 375831.616

DAFTAR PUSTAKA

Abdullah, Sukriy dan Halim, Abdul, 2004. “Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Pemerintah Daerah: Studi kasus Kabupaten/Kota di Jawa dan Bali”. Simposium Nasional Akuntansi VI. Surabaya.

Amin Widjaja Tunggal, 2007. Audit Manajemen, Penerbit Rineka Cipta, Jakarta. Arif, Bahtiar, Muchlis, dan Iskandar, 2002. Akuntansi Pemerintahan, Penerbit

Erlangga, Jakarta.

Arikunto, Suharsimi, 1990. Prosedur Penelitian Suatu Pendekatan Praktik, PT. Rineka Cipta, Jakarta.

Bastian, Indra, 2006. Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Jakarta. Deller, Steven Craig Maher, 2002. Wisconsin Local Government State Share

Revenue And The Illusive Flypaper Effect. University of Wisconsin –Madison Working paper.

Erlina, dan Sri Mulyani, 2007. Metodologi Pnelitian Bisnis : Untuk Akuntansi dan Manajemen,Cetakan Pertama USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisi Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Goldberg, L.R, 1990. An Alternative “ Description of Personality “. The BIG Five Factor Structure. Journal of Personality and Social Psychology vol 59.

Gujarati, Damador, 1995. Ekonometrika Dasar, Penerbit Erlangga, Jakarta.

Halim, Abdul, 2007. Akuntansi Keuangan Daerah, Penerbit Salemba Empat. Jakarta.

Hamdani, Surya, 2014. Pengaruh DAU dan PAD terhadap Belanja Derah pada Kabupaten/Kota di Provinsi Kalimantan Timur. Universitas Mulawarman. Haryo, Kuncoro, 2007. Fenomena Flypaper Effect pada Kinerja Keuangan

Pemerintah Daerah Kota dan Kabupaten di Indonesia. Simposium Nasional Akuntansi X. Makassar.

Indriantoro, Supomo, 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, BPFE. Yogyakarta.

Keuangan daerah. Saptawibawa.blogspot.co.id

Kuncoro, Mudrajat, 2004. Otonomi dan Pembangunan Daerah, Penerbit Erlangga, Jakarta.

Listiorini, 2012. Fenomena Flypaper Effect pada Dana Perimbangan dan Pendapatan Asli Daerah terhadap Belanja Daerah pada Kabupaten/Kota Sumatera Utara. Jurnal Keuangan dan Bisnis Vol 4 No.2.Medan.

Maimunah, Mutiara, 2006. Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah Kabupaten/Kota di Pulau Sumatera. Simposium Nasional Akuntansi IX; Padang.

Mamesah, D.J., 1995. Sistem Adminitrasi Keuangan Daerah, Gramedia Puataka Utama, Jakarta.

Mulyana, Deddy, 2006. Pengantar Ilmu Komunikasi, PT. Remaja Rosdakarya, Bandung.

Nahlia, Fera, 2014. Flypaper Effect pada Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pemerintahan Kabupaten/Kota di Provinsi Kepulauan Riau Periode 2007-2012. Universitas Maritim Raja Ali Haji. Diunduh pada jurnal.umrah.ac.id. Ndadari, Laras Wulan, dan Priyo Hadi Adi, 2008. Perilaku Asimetris Pemerintah

Daerah terhadap Transfer Pemerintah Pusat. Makalah disampaikan dalam The 2nd National Comference UKWMS. Surabaya. 6 September 2006.

Niskanen, Jr., W.A. 1968. The Peculiar Economics of Bureaucracy, American Economic Review, 58 (2), Mei : 239-309.

Republik Indonesia, Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Republik Indonesia. 2004. Undang-Undang No 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah. Republik Indonesia. 2014. Undang-Undang No 23 tahun 2014 tentang Pemerintah

Daerah.

Saragih, Juli Panglima, 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Cetakan Pertama, Ghalia Indonesia, Jakarta.

Siagian, Monika, 2008. Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lainlain yang dianggap sah terhadap Belanja Pemerintahan Daerah : Studi kasus Kabupaten/Kota di Provinsi Di Sumatera Utara. Skripsi,FE. Universitas Sumatera Utara.

Siagian, Pramela Augustina, 2009. Flypaper Effect Pada Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Daerah pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara. Skripsi, FE. Universitas Sumatera Utara.

Sidik, Machfud, 2002. Optimalisasi Pajak Daerah dan Retribusi Daerah dalam Rangka Meningkatkan Kemampuan Keuangan Daerah, Orasi Ilmiah Disampaikan pada Acara Wisuda XXI STAI LAN, Bandung.

Sony Yuwono, Tengku Agus Indrajaya, Hariyandi, 2005. Penganggaran Sektor Publik, Malang : Banyumedia Publishing.

Turnbull, Shann, 1997. Corporate Governance : Its Scope, Concern & Theories. Govermance : An Internasional Review. Journal of Economic Literature Oxpord. Vol 5 No.4 : 180-205.

Wulansari, Tri Desi, 2015. Pengaruh Pendapatan Asli Daerah terhadap Belanja Daerah serta analisis Flypaper Effect; Studi Kasus pada Pemerintah Daerah Kabupaten/ Kota di Provinsi Jawa Timur, Jawa Tengah, dan Jawa Barat Tahun 2012-2013. Naskah Publikasi, Surakarta.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan desain kausal. “Desain Kausal berguna untuk mengukur hubungan antara variabel X dengan variabel Y dimana variabel dependen (sebut : variabel Y) dijelaskan atau dipengaruh oleh variabel independen tertentu (sebut : X), maka dapat dinyatakan bahwa variabel X menyebabkan Y.” (Indriantoro dan Supomo, 2002 : 90).

Jenis penelitian ini adalah asosiatif kausal. Menurut Erlina (2001:20) penelitian kausal adalah penelitian yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel. Penelitian ini bertujuan untuk mengetahui apakah terjadi Flypaper effectpada Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2011-2014.

3.2. Tempat dan Waktu Penelitian

Tahun 2011-2014 yang akan diteliti yakni Belanja Daerah data yang di peroleh dari BPS, Sumatera Utara. Waktu penelitian yaitu bulan Februari 2016/ Juni 2016.

3.3. Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantive dari suatu konsep. Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur dengan hakikat variabel yang sudah didefinisikan konsepnya. Oleh karena itu, batasan operasional dalam penelitian ini adalah :

1. Seluruh Kabupaten/Kota di Provinsi Sumatera Utara.

2. Variabel dependen dalam penelitian ini adalah Belanja Daerah.

3. Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum(DAU), Dana Alokasi Khusus (DAK).

4. Tahun penelitian mulai dari tahun 2011 sampai tahun 2014.

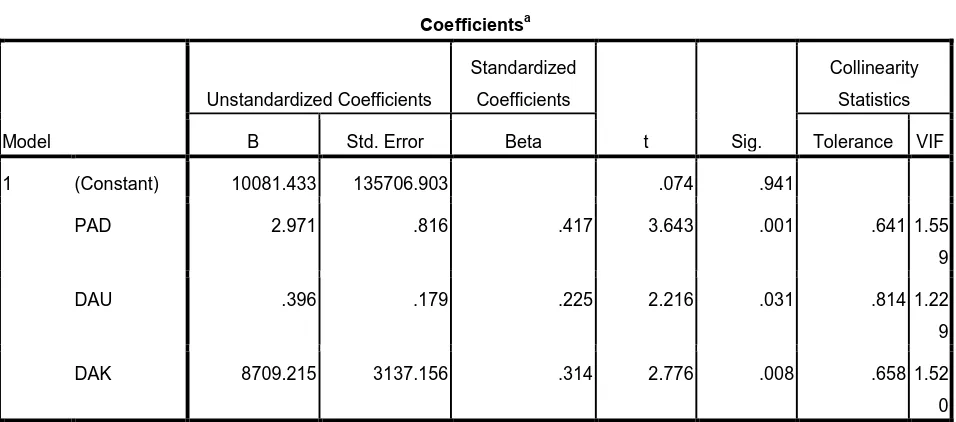

3.4. Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan untuk mengukur. Erlina (2011:36) menyatakan bahwa variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Dalam penelitian ini menggunakan variabel independen, variabel dependen.

1. Belanja Daerah (Y)

Dalam Undang-Undang Nomor 23 Tahun 2014 dinyatakan bahwa belanja daerah dilaksanakan untuk mendanai urusan pemerintah yang menjadi kewenangan daerah, sedangkan urursan pemerintah yang menjadi kewenangan pemerintah pusat didanai dari dan atas beban APBN. Skala yang digunakan dalam pengukuran Belanja Daerah pada Pemerintah Daerah skala rasio melalui rumus sebagai berikut :

2. Dana Alokasi Umum (X1)

Menurut UU No 33 Tahun 2004 DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Variabel Dana Alokasi Umum diukur dengan skala rasio melalui rumus sebagai berikut :

3. Pendapatan Asli Daerah (X2)

Pendapatan Asli Daerah menurut UU No 33 Tahun 2004 adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

Pendapatan Asli Daerah terdiri dari : 1) Pajak Daerah.

��� = ��� (���)

���� (���)

2) Retribusi Daerah.

3) Hasil perusahaan dan pengelolaan kekayaan milik daerah yang dipisahkan. 4) Lain-lain PAD yang sah.

Variabel-variabel Pendapatan Asli Daerah diukur dengan skala rasio melalui rumus sebagai berikut :

4. Dana Alokasi Khusus (X3)

Pada Peraturan Pemerintah No 55 Tahun 2005 Pasal 1 ayat 24 tentang Dana Perimbangan dinyatakan bahwa Dana Alokasi Khusus adalah “alokasi dari Anggaran Pendapatan dan Belanja Negara kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintah Daerah dan sesuai dengan prioritas nasional.” DAK ini diprioritaskan untuk kebutuhan daerah tertinggal, perbatasan, terluar, terpencil, kepulauan dan pasca bencana. Variabel-variabel Dana Alokasi Khusus diukur dengan skala rasio melalui rumus sebagai berikut :

Ikhtisar definisi operasional dan pengukuran variabel tercantum pada tabel 3.1.

PAD = ��� (���) ���� (���)

= Rp / %

DAK = ����� ������

Tabel 3.1

DEFENISI OPERSIONAL DAN PENGUKURAN VARIABEL Jenis

variabel

Definisi Operasional Indikator Skala

Independen DAU (X1)

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan

PAD adalah pendapatan dearah yang dipungut

3.5. Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian. Suatu yang mempunyai karakteristik tertentu (Erlina dan Mulyani, 2007 : 73). Populasi yang digunakan dalam penelitian ini adalah Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara, dalam hal ini seluruh Kabupaten/Kota yang telah membuat dan mempublikasikan Laporan APBDnya. Populasi dalam penelitian ini dalah sebanyak 25 Kabupaten dan 8 Kota (Tabel 3.2).

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karekteristik populasi (Erlina dan Mulyani, 2007 : 74). Pengambilan sampel dalam penelitian ini mengunakan teknik nonprobability sampling dengan cara purposive sampling yaitu “teknik penetuan sampel dengan pertimbangan

tertentu.” (Arikunto, 1990 :128).Kriteria pemilihan sampel berdasarkan pertimbangan peneliti adalah sebagai berikut :

1. Kabupaten/Kota di Provinsi Sumatera Utara yang mempublikasikan laporan APBD dalam buku yang terdapat di Badan Pusat Statistik Pemerintah Provinsi Daerah Sumatera Utara.

2. Kabupaten/Kota di Provinsi Sumatera Utara yang mempublikasikan laporan APBD-nya selama periode 2011-2014.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian Tahun 2011-2014

No Nama Kabupaten/Kota Kriteria Sampel

Berdasarkan Tabel 3.2 sampel yang memenuhi kriteria sebanyak 13 Kabupaten/kota dengan 52 unit analisis observasi tahun 2011-2014.

3.6. Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. “Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.” (Indriatoro dan Supomo, 2012 : 147). Data yang diperoleh adalah kombinasi antara data time series dan data cross section. Data time series adalah data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan data cross section yaitu data yang dikumpulkan pada suatu titik tertentu. (Kuncoro, Mudrajat 2003 : 125).

Sumber data diperoleh dari laporan realisasi APBD Pemerintah Daerah Kabupaten/Kota Provinsi Sumatera Utara tersebut, yakni data PAD, DAU dan DAK dan total Belanja Daerah yang diperoleh dari Badan Pusat Statistik Pemerintah Daerah Provinsi Sumatera Utara.

3.7. Metode Pengumpulan Data

Sumatera Utara. Data yang dikumpulkan berupa laporan realisasi APBD dalam format SAP 2005 periode tahun 2011-2014.

3.8. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik, uji asumsi klasik, model analisis regresi linier berganda, uji F, uji t dengan bantuan software SPSS for windows. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

3.8.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif terdiri dari jumlah sampel, range, nilai minimum, nilai maksimum (Ghozali, 2009). Statistik deskriptif mendeskripsikan data sehingga informasi lebih jelas dan mudah dipahami. Analisis yang dilakukan untuk mengidentifikasi variabel-variabel yang akan diuji pada setiap hipotesis,bagaimana profil dan distribusi variabel-variabel tersebut.

3.8.2.Uji Asumsi Klasik

klasik yang dilakukan dalam penelitian ini adalah Uji Normalitas, Uji Multikoleniaritas, Uji Autokorelasi, dan Uji Heteroskedastisitas.

3.8.2.1. Uji Normalitas Data

Menurut Erlina dan Mulyani (2007 : 103), “ uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik no parametrik atau lakukan treatment agar data normal.”

Menurut Ghozali (2005 : 110), “ uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu :

1) Analisis grafik

residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

a) Nilai Sig. atau signifikan atau probability<0,05, maka distribusi data adalah tidak normal.

b) Nilai Sig. atau signifikan atau probability>0,05, maka distribusi data adalah normal.

3.8.2.2.Uji Multikoliniearitas

bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas.

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF dan korelasi diantara variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas diantara variabel independen. Disamping itu, suatu model terdapat gejala miltikolinearitas, jika korelasi diantara variabel independen lebih besar dari 0,1 (Ghozali, 2005 : 92).

Adapun dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu :

a) Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

b) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

3.8.2.3. Uji Autokorelasi

Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai d, setelah nilai ddiketemukan dengan maka tahapan berikutnya adalah menetukan nilai du dan dl dengan menggunakan tabel Durbin Watson.

Ketentuan :

du<d <4-du Tidak ada autokorelasi

d <d1 Terdapat autokorelasi positif

d >4-d1 Terdapat autokorelasi negatif

d1< d < du Tidak ada keputusan tentang autokorelasi

4-du<d <4-d1 Tidak ada keputusan tentang autokorelasi

(Hadi, 2006 : 176)

“Salah satu cara untuk mengatasi adanya masalah autokorelasi (bila ada) adalah dengan cara menambahkan satu variabel baru, yaitu variabel lag- 1.” (Hadi, 2006 : 176).

a. Bila nilai DW terletak diantara batas atu upper bound (du) dan (4-du) maka koefisien autokorelasi = 0,berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah dari pada batas bawahatau lowe bound (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada auokorelasi negative.

d. Bilai nilai DW terletak anatara du dan di atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Uji heteroskedastisitas adalah bertujuan menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjai heteroskedastisitas. (Ghozali, 2005 : 105).

Menurut Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas :

Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a) Jika ada pola tertentu, seperti titik-titik yang ada memebentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mangindikasikan telah terjadi heteroskedastisitas.

b) Jiak tidak ada pola yang jelas, serta titik-titik menyebar dia atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

korelasi jenjang Spearman, tes Park, tes Goldfeld-Quandt, tes BPG, tes White atau tes Glejser.” Bila menggunakan korelasijenjang Spearman, maka kita harus menghitung nilai korelasi untuk setiap variabel independen terhadap nilai residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke variabel independen.

Menurut Hadi (2006 : 174), salah satu cara untuk mengurangi masalah heteroskedastisitas adalah “menurunkan besarnya rentang (range) data. Salah satu cara yang bisa untuk menurunkan rentang data adalah melakukan tranformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data bertanda positif.

3.8.3.Uji Hipotesis Penelitian

Setelah dilakukannya uji asumsi klasik, maka dilakukan analisis regresi linear berganda dan pengujian hipotesis pertama dan keempat berikut ini melalui uji F, uji t, dan uji koefisien determinasi.

3.8.3.1Analisis Regresi Linear Berganda

Analisis regresi berganda yang dilakukan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan alat bantu hitung SPSS, yaitu :

Model regresi yang digunakan yaitu :

Y = Total Belanja Daerah � = konstanta

�1, �2, �3 = Koefisien regresi

X1 = Pendapatan Asli Daerah (PAD)

X2 = Dana Alokasi Umum (DAU)

X3 = Dana Alokasi Khusus (DAK)

e = Error term

3.8.3.2Uji Simultan (Uji F Statistik)

Uji ini menunjukkan apakah semua variabel independen PAD, DAU dan DAK yang dimasukkan dalam model ini mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen yaitu Belanja Daerah.Variabel-variabel independen tersebut dikatakan mempunyai pengaruh secara simultan dan signifikan terhadap variabel independen apabila memiliki nilai signifikan (sig) dibawah 0,05. (Ghozali, 2005 : 84).

Hipotesis yang akan diuji adalah sebagai berikut :

H4: PAD, DAU dan DAK secara simultan berpengaruh signifikan terhadap Belanja Daerah.

Kemudian data dianalisis dengan menggunakan model regresi berganda untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Pengujian dilakukan menggunakan uji-f dengan tingkat signbifikan pada �= 5%. Kriteria pengambilan keputusan adalah sebagai berikut :

a. H4 diterima jika Fhitung> Ftabel dan signifikan <� = 0,05.

3.8.3.3Uji Signifikan Parsial (t-test)

Pengujian ini dilakukan untuk meilihat besarnya masing-masing variabel dependen dengan menggunakan t-test yaitu pengujian yang dilakukan untuk melihat ada tidaknya pengaruh secara signifikan dari masing-masing variabel independen terhadap variabel dependen. Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel bebas yaitu PAD, DAU dan DAK berpengaruh terhadap variabel terikat yaitu Belanja Daerah seberapa pengaruhnya.Variabel independen dikatakan memiliki pengaruh terhadap variabel dependen apabila variabel tersebut memiliki nilai signifikan (sig) dibawah 0,05.

Hipotesis yang akan diuji adalah sebagai berikut :

H1: Dana Aloksi Umum (DAU) berpengaruh signifikan terhadap Belanja Daerah.

H2 : Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap Belanja Daerah.

H3: Dana Alokasi Khusus (DAK) berpengaruh signifikan terhadap Belanja Daerah.

Kriteria H1 sampai dengan H3 diterima jika thitung > ttabel dan Sig < ∝= 5%

a. Menentukan Flypaper effect

besar daripada efek PAD dan keduanya sama-sama signifikan, atau (2) PAD tidak signifikan, maka dapat disimpulkan terjadi flypaper effect.

Untuk menentukan kecenderungan peningkatan belanja daerah karena adanya flypaper effectdilakukan regresi dengan lagsatu tahun, yakni antara DAU tahun lalu dengan Belanja Daerah tahun ini. Hasil yang ada pada pengujian tersebut akan dibandingkan dengan pengujian tanpa lagyaitu DAU tahun ini dengan Belanja Daerah tahun ini.

3.8.3.4Uji Koefisien Determinasi

Koefisien determinasi R2 digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel-variabel dependen. Nilai Adjusted R Squerd (R2)adalah koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar proporsi variasi dalam dependen yang dapat dijelaskan oleh variabel-variabel independen secara bersamasama (simultan).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah 33 Kabupaten/Kota di Provinsi Sumatera Utara. Sebagaimana yang telah ditentukan sebagai sampel. Kabupaten/Kota yang terpilih menjadi sampel melalui purposive sampling sebanyak 13 (tiga belas) Kabupaten/Kota periode 2011-2014 sehingga sampel penelitian yang diobservasi 52 unit analisis.

4.1.2 Analisis Statistik Deskriptif

Pada bagian ini akan digambarkan atau dideskripsikan dari masing-masing variabel yang telah diolah menggunakan SPSS, adapun hasil olahan data SPSS dalam bentuk deskriptif statistik akan menampilkan karakteristik sampel yang digunakan didalam penelitian ini antara lain meliputi : jumlah sampel (N), rata-rata sampel (mean), minimum dan maksimum untuk masing-masing variabel. Deskripsi dalam penelitian ini meliputi 4 variabel, yakni Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Daerah.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean

PAD 52 421015 12870 433885 66510.21

DAU 52 1363563 248 1363811 166310.44

DAK 52 87 17 104 47.58

BD 52 2391884 368 2392252 687941.83

Valid N (listwise) 52

Catatan : Angka-angka tersebut dinyatakan dalam jutaan rupiah (Rp 000000). Misalnya PAD tertinggi adalahan Rp. 433.885.000.000

Sumber : Lampiran diolah dari SPSS, 2016

Dari tabel 4.1 diatas, dapat dijelaskan bahwa (dalam jutaan rupiah) : 1. Rata-rata dari PAD (X1) adalah 66510,21 dengan range sebesar 421015 dan

jumlah data yang ada sebanyak 52. Nilai PAD (X1) terendah adalah 12870 dan nilai PAD (X1) tertinggi adalah 433885.

2. Rata-rata dari DAU (X2) adalah 166310,44 dengan range sebesar 1363563 dan jumlah data yang ada sebanyak 52. Nilai DAU (X2) terendah adalah 248 dan nilai DAU (X2) tertinggi adalah 1363811.

3. Rata-rata dari DAK (X3) adalah 47,58 dengan range sebesar 87 dan jumlah data yang ada sebanyak 52. Nilai DAK (X3) terendah adalah 17 dan nilai DAK (X3) tertinggi adalah 104.

4.1.3 Uji Asumsi Klasik

Pengujian hipotesis dalam penelitian ini akan menggunakan analisis regresi sehingga terhadap data penelitian terlebih dahulu harus dilakukan uji asumsi klasik yang terdiri dari :

4.1.3.1Uji Normalitas

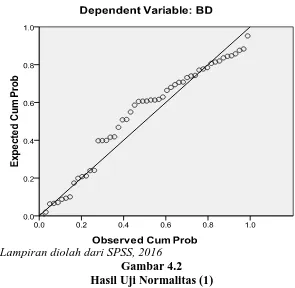

Uji normalitas bertujuan untuk melihat apakah data variabel independen dan variabel dependen berdistribusi normal. Pengujian normalitas ini dilakukan dengan menggunakan analisis normal probabilty plot, grafik histogram serta Kolmogorov-Smirnov Test dengan hasil tercantum pada gambar 4.1- 4.2 dan tabel 4.2.

Dari grafik histogram dapat dilihat bahwa grafik dari arah kanan sejajar dan sama halnya pula dengan grafik dari arah sebelah kiri sejajar maka dinyatakan berdistribusi normal.

Sumber : Lampiran diolah dari SPSS, 2016 Gambar 4.2 Hasil Uji Normalitas (1)

Tabel 4.2

Hasil Uji Normalitas (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 52

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.64610224E5

Most Extreme Differences Absolute .147

Positive .091

Negative -.147

Kolmogorov-Smirnov Z 1.061

Asymp. Sig. (2-tailed) .210

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Lampiran diolah dari SPSS,2016

Berdasarkan hasil pengujian Kolmogorov-Smirnov pada tabel 4.2, maka dapat disimpulkan bahwa data mempunyai distribusi normal. Jika signifikan hasil Kolmogrov-Smirnov lebih besar dari 0.05, maka dinyatakan bahwa data

mempunyai distribusi normal.

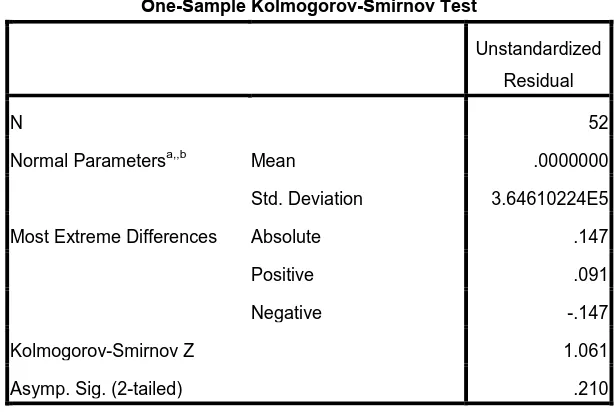

4.1.3.2Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas

Sumber : Lampiran diolah dari SPSS, 2016

Dari tabel 4.3, dapat dilihat bahwa nilai tolerance tidak ada yang kurang dari 0,10 dan nilai Variance Inflation Factors (VIP) tidak ada yang lebih besar dari 10, mengindikasikan bahwa tidak terjadi multikolinearitas diantara variabel independen dalam penelitian.

4.1.3.3Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode satu dengan periode sebelumnya. Penulis menggunakan perhitungan statistik untuk uji ini yaitu dengan melihat nilai Durbin-Watson (DW) pada tabel 4.4.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10081.433 135706.903 .074 .941

PAD 2.971 .816 .417 3.643 .001 .641 1.55

9

DAU .396 .179 .225 2.216 .031 .814 1.22

9

DAK 8709.215 3137.156 .314 2.776 .008 .658 1.52

0

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .772a .597 .571 375831.616 .480

a. Predictors: (Constant), DAK, DAU, PAD

b. Dependent Variable: BD

Sumber : Lampiran diolah dari SPSS, 2016

Berdasarkan tabel 4.4 terlihat nilai Durbin-Watson sebesar 4.1.3.4Uji Heteroskedastisitas

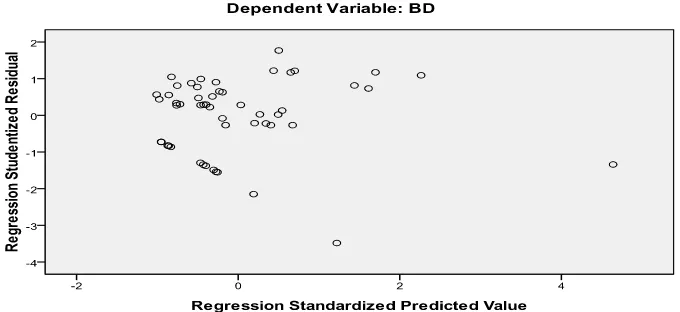

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (variance) antara satu pengamatan ke pengamatan lainnya. Penulis menggunakan scatter plot untuk melakukan pengujian ini dengan hasil pada gambar 4.3.

Sumber : Lampiran diolah dari SPSS, 2016 Gambar 4.3

4.1.4 Uji Hipotesis Penelitian

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisis regresi linear berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis penelitian melalui uji F dan uji t.

4.1.4.1Analisis Regresi Linear Berganda

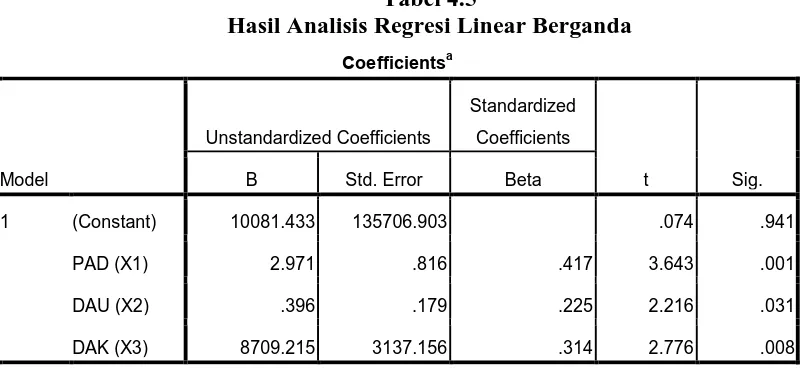

Tabel 4.5

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 10081.433 135706.903 .074 .941

PAD (X1) 2.971 .816 .417 3.643 .001

DAU (X2) .396 .179 .225 2.216 .031

DAK (X3) 8709.215 3137.156 .314 2.776 .008

a. Dependent Variable: BD

Sumber : Lampiran diolah dari SPSS,2016

Berdasarkan tabel 4.5 hasil olahan dari model SPSS, maka dapat disusun persamaan regresi berganda sebagai berikut :

Y = �����.��� + 2.971X1 + 0.396X2 + 8709.215X3

Dimana :

X1 = Pendapatan Asli Daerah X2 = Dana Alokasi Umum X3 = Dana Alokasi Khusus e = Error

Penjelasan dari persamaan regresi berganda berdasarkan tabel 4.5 dapat diuraikan sebagai berikut .

1. Nilai konstanta (α) sebesar 10081,433 artinya apabila variabel PAD, DAU, dan DAK bernilai 0, maka anggaran Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara pada periode 2011-2014 meningkat sebesar Rp 10.081.433.

2. Nilai koefisien regresi variabel PAD adalah 2,971 artinya menunjukkan adanya hubungan yang searah antara variabel Belanja Daerah dengan Pendapatan Asli Daerah yaitu jika Pendapatan Asli Daerah mengalami peningkatan sebesar Rp 1 juta maka akan meningkatkan jumlah Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara pada Periode 2011-2014 sebesar Rp 2. 971.000 dengan asumsi bahwa variabel bebas lainnya tetap.

Provinsi Sumatera Utara pada Periode 2011-2014 sebesar Rp 396.000 dengan asumsi bahwa variabel bebas lainnya tetap.

4. Nilai koefisien regresi variabel DAK adalah 8709,215 artinya menunjukkan adanya hubungan yang searah antara variabel Belanja Daerah dengan Dana Alokasi Khusus yaitu jika Dana Alokasi Khusus mengalami peningkatan sebesar Rp 1 juta maka akan meningkatkan jumlah Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara pada Peride 2011-2014 sebesar Rp 8.709.215 dengan asumsi bahwa variabel bebas lainnya tetap.

4.1.4.2Uji Simultan ( Uji F Statistik)

Untuk mengetahui apakah PAD, DAU dan DAK secara simultan berpengaruh signifikan terhadap Belanja Daerah, dilakukan uji statistik F. Hasil uji statistik F dengan program SPSS dapat dilihat pada tabel 4.6.

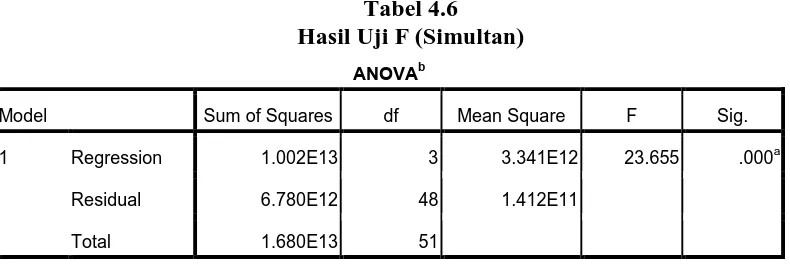

Tabel 4.6 Hasil Uji F (Simultan)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.002E13 3 3.341E12 23.655 .000a

Residual 6.780E12 48 1.412E11

Total 1.680E13 51

a. Predictors: (Constant), DAK, DAU, PAD

b. Dependent Variable: BD

Pada tabel 4.6 dapat dilihat bahwa di peroleh nilai Fhitung adalah 23,655

lebih besar dari F tabel = 23,655 dan tingkat signifikansi 0,000 < 0,05, ini menunjukkan bahwa terdapat pengaruh signifikan secara simultan dari variabel independen terhadap variabel dependen atau H4 diterima.

4.1.4.3Uji Signifikan Parsial (t-test)

Uji parsial (t-test) digunakan untuk mengetahui pengaruh masing masing variabel independen terhadap variabel dependen. Pengujian ini dilakukan untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak dengan menggunakan statistik t (Uji Secara Parsial). Bentuk pengujiannya adalah :

H1- H3 : bi ≠0, artinya terdapat pengaruh signifikan dari variabel bebas

secara parsial terhadap variabel terikat.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (Uji Secara Parsial), pada tingkat signifikansi (∝) 5%. Suatu variabel independen memilki pengaruh signifikan terhadap variabel terikat jika terjadi :

thitung > t tabel , pada � = 0,05 maka H1 – H3 diterima.

Tabel 4.7

Hasil Uji Parsial (t-test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 10081.433 135706.903 .074 .941

PAD (X1) 2.971 .816 .417 3.643 .001

DAU(X2) .396 .179 .225 2.216 .031

DAK(X3) 8709.215 3137.156 .314 2.776 .008

a. Dependent Variable: BD

Sumber : Lampiran diolah SPSS,2016

Untuk menunjukkan kemungkinan terjadi atau tidaknya flypaper effect, maka hasil yang di peroleh dari hasil analisis regresi berganda haruslah menunjukkan syarat :

1. Konstanta sebesar 10081,433 ; artinya jika PAD(X1), DAU(X2), dan DAK(X3) adalah 0, maka BD (Y) yang terjadi adalah sebesar 10081,433. 2. Koefisien regresi variabel PAD (X1) sebesar 2,971 ; artinya jika variabel

independen lain nilainya tetap dan PAD mengalami kenaikan sebesar 1%, maka Belanja Daerah akan bertambah sebesar 2,971. Koefisien bernilai positif artinya terjadi hubungan positif antara PAD terhadap BD.

4. Koefisien regresi variabel DAK (X3) sebesar 8709,215 ; artinya jika variabel independen lain nilainya tetap dan DAK mengalami kenaikan sebesar 1% maka BD akan bertambah sebesar 8709,215. Koefisien bernilai positif artinya terjadi hubungan positif antara DAK terhadap BD.

Berdasarkan tabel 4.7 dapat dibuktikan bahwa :

1. Hipotesis 1 berpengaruh positif dan signifikan terhadap Delanja Daerah dengan tingkat signifikansi 0,001 < 0,05 dan nilai thitung < ttabel yakni 3,643

< 135706.903 artinya jika variabel PAD ditingkatkan, maka akan baik pula pendapatan belanja pemerintah daerah.

2. Hipotesis 2 berpengaruh positif dan signifikan terhadap Belanja Daerah dengan tingkat signifikansi 0,031 < 0,05 dan nilai thitung 2,216 < ttabel

135706.903 artinya jika variabel DAU ditingkatkan, maka akan mengalami penurunan pada belanja pemerintah daerah.

3. Hipotesis 3 berpengaruh positif dan signifikan terhadap Belanja Daerah dengan tingkat signifikansi 0,008 < 0,05 dan nilai thitung < ttabel yakni 2,776

< 135706.903 artinya jika variabel DAK ditingkatkan, maka akan mengalami peningkatan pada belanja pemerintah daerah.

4.1.4.4Uji Koefisien Determinasi

Tabel 4.8 Hasil Uji Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .772a .597 .571 375831.616

a. Predictors: (Constant), DAK, DAU, PAD

b. Dependent Variable: BD

Sumber: Lampiran diolah dari SPSS, 2016

Berdasarkan Uji Koefisien Determinasi diketahui bahwa R sebesar 0,772 yang berarti hubungan antara PAD,DAU, dan DAK terhadap Belanja Daerah sebesar 77,2 %.

Adjusted R Square sebesar 0,597 berarti 70% faktor yang berpengaruh

terhadap skor belanja daerah dapat dijelaskan oleh PAD, DAU, dan DAK. Sedangkan sisanya yaitu sebesar 30% dapat dijelaskan oleh faktor lain yang tidak diteliti oleh penelitian ini.

Untuk menunjukkan kemungkinan terjadi atau tidaknya flypapaer effect, maka hasil yang diperoleh dari uji simultan haruslah menunjukkan syarat :

1. Nilai koefisien DAU lebih besar dari nilai koefisen PAD dan keduan signifikan, atau ;

4.2 Pembahasan Hasil Penelitian

Berdasarkan pengujian secara simultan diketahui bahwa nilai Fhitung sebesar

23,655 dengan nilai signifikansi 0,000, maka dapat disimpulkan bahwa PAD, DAU, dan DAK secara simultan berpengaruh signifikan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Tidak terjadi Flypaper Effect pada penelitian ini berbanding terbalik pada penelitian yang dilakukan oleh Siagian (2009).

Berdasarkan pengujian secara parsial diketahui pengaruh dari masing-masing variabel bebas terhadap variabel terikat sebagai berikut :

1. Pengaruh Pendapatan Asli Daerah terhadap Belanja Daerah

Berdasarkan pengujian secara parsial, diperoleh hasil bahwa variabel PAD (X1) berpengaruh positif dan signifikan terhadap belanja daerah dengan tingkat signifikansi 0,001 < 0,05 dan nilai thitung < ttabel yakni 3,643 < 135706.903 artinya

jika variabel PAD ditingkatkan, maka akan baik pula pendapatan belanja pemerintah daerah. Dengan demikian, hipotesis 1 yang menyatakan bahwa tingkat kekayaan daerah dengan proksi PAD mempunyai pengaruh positif terhadap belanja daerah diterima. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Siagian (2008). Namun sejalan dengan penelitian yang dilakukan Nahlia (2014).

Berdasarkan pengujian secara parsial, diperoleh hasil bahwa variabel DAU (X2) berpengaruh berpengaruh positif dan signifikan terhadap Belanja Daerah dengan tingkat signifikansi 0,031 < 0,05 dan nilai thitung 2,216 < ttabel 135706.903 artinya

jika variabel DAU ditingkatkan, maka akan mengalami penurunan pada belanja pemerintah daerah. Dengan demikian, hipotesis 2 yang menyatakan bahwa tingkat kekayaan daerah dengan proksi DAU mempunyai pengaruh positif terhadap belanja daerah diterima. Hal ini sejalan dengan penelitian yang dilakukan oleh Nahlia (2014).

3. Pengaruh Dana Alokasi Khusus terhadap Belanja Daerah

Berdasarkan pengujian secara parsial, diperoleh hasil bahwa variabel DAK (X3) berpengaruh positif dan signifikan terhadap Belanja Daerah dengan tingkat signifikansi 0,008 < 0,05 dan nilai thitung < ttabel yakni 2,776 < 135706.903 artinya

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis data dan pembahasan hasil penelitian, dapat ditarik kesimpulan sebagai berikut:

1. Variabel Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara pada Periode 2011-2014.

2. Variabel Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara pada Periode 2011-2014.

3. Variabel Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota pada Periode 2011-2014.

4. Hasil penelitian secara simultan menunjukkan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah.

5. Pengujian secara simultan membuktikan bahwa tidak terjadi flypapaer effect pada Belanja Daerah pada Pemerintah Kabupaten/Kota di

5.2Saran

Berdasarkan hasil pembahasan serta kesimpulan penelitian ini, maka disarankan kepada :

1. Penelitian selanjutnya agar lebih memperbanyak sampel Kabupaten/Kota diluar provinsi Sumatera Utara, sehingga diperbandingkan apakah hasil penelitian ini berlaku untuk Kabupaten/Kota di luar Provinsi Sumatera Utara.

2. Peneliti selanjutnya agar lebih banyak menggunakan variabel independen dalam penelitian berikutnya seperti karakteristik pemerintah daerah dan hasil pemeriksaan audit BPK.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1.Keuangan Daerah

2.1.1.1. Pengertian Keuangan Daerah

Pada saat ini para ahli sudah banyak mengemukakan pengertian akan keuangan daerah, dan keuangan daerah menjadi elemen yang pokok terhadap aktivitas penyelenggaraan Pemerintah Daerah.Menurut Mamesah (1995 :16), keuangan Daerah dapat diartikan sebagai “semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut.”

Menurut Halim (2004:20), ruang lingkup keuangan daerah terdiri dari : “Keuangan Daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Yang termasuk dalam kekayaan daerah dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Keuangan Daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).”

2.1.2.Penganggaran Daerah dan APBD

2.1.2.1. Pengertian dan Prinsip Anggaran

(perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi.” Suatu anggaran harus terorganisasi secra rapi, jelas, rinci dan komprehensif. Proses penganggaran harus dilakukan secara jujur dan terbuka serta dilaporkan dalam suatu struktur yang mudah dipahami dan relevan dalam proses operasional dan pengendalian organisasi. Untuk menyusun suatu anggaran, organisasi harus mengembangkan lebih dahulu perencanaan strategis. Melalui perencanaan strategis tersebut, anggaran mendapatkan kerangka acuan strategis. Disini, anggaran menjadi bermakna sebagai alokasi sumber daya (keuangan) untuk mendanai berbagai program dan kegiatan.

Menurut Yuwono (2005) prinsip-prinsip yang mendasari pengelolaan anggaran daerah adalah sebagai berikut :

a. Transparansi, adalah keterbukaan dalam proses perencanaan, penyusunan dan pelaksanaan anggaran daerah. Transparansi memberikan arti bahwa anggota masyarakat memiliki hak dan akses yang sama untuk mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat;

b. Akuntabilitas, adalah pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai dari perencanaan, penyusunan, dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawaban kepada DPRD dan masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaran tersebut, tetapi juga berhak menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran tersebut;

Dalam konteks otonomi daerah, value for moneymerupakan jembatan untuk mengantarkan pemerintahan daerah mencapai good governance. Value for moneytersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan

anggaran daerah. Untuk mendukung dilakukannya pengelolaan dana publik (public money) yang mendasarkan konsep value for moneydiperlukan sistem pengelolaan keuangan daerah dan anggaran daerah yang baik. Hal tersebut dapat tercapai apabila pemerintah daerah memiliki sistem akuntansi yang baik.

2.1.2.2. Pengertian APBD

Menurut Yuwono (2005 : 92), APBD didefinisikan sebagai “ suatu rencana keuangan tahunan daerah yang diterapkan berdasarkan peraturan daerah yang disetujui oleh Dewan Perwakiakn Rakyat Daerah.”APBD dapat didefiniskan sebagai rencana operasional keuangan Pemerintahan Daerah, di mana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 (satu) tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran (Mamesah, 199 : 20).

Dalam satu tahun anggaran, APBD meliputi :

a. hak pemerintahan daerah yang diakui sebagai penambah nilai kekayaan bersih ;

c. penerimaan yang perlu dibayar kembali, dan atau pengeluaran yang akan diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun tahun anggran berikutnya.

2.1.2.3. Klasifikasi APBD

Klasifikasi APBD yang terbaru adalah berdasarkan Peratutan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Pemendagri No. 13 Tahun 2006 Pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang (Halim, 2004 : 18 ).

Oleh karena itu penelitian ini menggunakan laporan APBD yang memakai format Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman pengurusan,pertanggungjawaban, dan pengawasan keuangan daerah serta tata cara penyusunan anggaran pendapatan dan belanja daerah, pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan anggaran pendapatan dan belanja daerah, maka APBD yang berdasarkan format tersebut terdiri atas tiga bagian, yaitu : “ pendapatan, belanja, dan pembiayaan.”

2.1.2.4. Konsep Pertanggungjawaban APBD

Pengelolaan keuangan daerah berkaitan dengan penyampaian laporan pertanggungjawaban APBD yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintah untuk mewujudkan transparansi dan akuntabilitas. Penjelasan mengenai konsep pertanggungjawaban APBD memiliki hubungan dengan assymetry information theory dan commander theory.

a) Assymetry Information Theory

(adverse selection) karena investor tidak mengetahui dengan pasti mana perusahaan baik dan mana perusahaan yang buruk.Mohamad dkk. (2004) dalam Mulyana (2006 : 65) berpendapat bahwa assymetry information theoryberanggapan bahwa banyak terjadi kesenjangan informasi anatara

pihak manajemen yang mempunyai akses langsung terhadap informasi dengan pihak konsituen atau masyarakat yang berada di luar manajemen.

Dalam hal ini pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara bertindak sebagai manajemen yang mempunyai tanggungjawab berkenaan dengan pengelolaan keuangan daerah kepada publik secara terbuka dan jujur melalui media berupa penyajian laporan APBD yang dapat diakses oleh berbagai pihak yang berkepentingan dengan anggapan bahwa publik berhak mengetahui informasi tersebut.Pada kenyataannya, publikasi laporan APBD oleh pemerintah daerah melalui surat kabar, internet atau dengan cara lain belum menjadi hal umum. Kebijakan penggunaan Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) serta Dana Alokasi Khusus (DAK) tersebut seharusnya disajikan secara transparan dan akuntabel.

b) Commander Theory

informasi menurut teori ini adalah pertanggungjawaban bagaimana mereka yang dipercayai mengelola kekayaan yang diamanahkan kepadanya.

Pada pasal 26 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan keuangan daerah bagian keempat tentang belanja daerah ayat 1 dinyatakan bahwa, “kekayaan yang dimilki daerah seharusnya digunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan.”

2.1.3.Pendapatan Asli Daerah

2.1.3.1. Pengertian Pendapat Asli Daerah (PAD)

Menurut Undang-Undang Nomor 33 Tahun 2004 ayat 1 tentang Perimbangan Keuangan antar Pemerintah Pusat dan Daerah dinyatakan bahwa, Pendapatan Asli Daerah adalah “pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.”

2.1.3.2. Klasifikasi Pendapatan Asli Daerah

Menurut Halim (2004 : 67) Pendapatan Asli Daerah (PAD) merupakan sumber murni daerah yang terdiri dari :

a. pajak daerah b. retribusi daerah

c. bagian Laba Usaha Daerah d. lain-lain PAD yang sah

Klasifikasi PAD berdasarkan Permendagri No. 13 Tahun 2006 Pasal 22 Ayat (1) terdiri dari Pendapatan Asli Daerah, Dana Perimbangan, da lain-lain PAD yang sah.

Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 tentang perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah, yang dimaksud dengan”pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.Berdasarkan jenisnya pajak Kabupaten/Kota menurut Undang-Undang Nomor 34 Tahun 2000 antara lain :

1) Pajak hotel 2) Pajak restoran 3) Pajak hiburan 4) Pajak reklame

5) Pajak penerangan jalan

Retribusi Daerah

Menurut Saragih (2003 : 65) retribusi daerah adalah “punggutan daerah sebagai pembayaran jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemda untuk kepentingan orang pribadi atau badan.Adapun macam-macam retribusi untuk kabupaten/kota meliputi objek pendapatan sebagai berikut :

1. Retribusi Jasa Umum 2. Retribusi Jasa Usaha

3. Retribusi Perijinan Tertentu

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipsahkan

Menurut Halim (2004 : 68) jenis pendapatan ini meliputi objek pendapatan berikut :

1) Bagian laba perusahaan milik daerah 2) Bagian laba lembaga keuangan bank 3) Bagian laba lembaga keuangan nonbank 4) Bagian laba atas penyertaan modal/investasi

Lain-lain PAD yang sah

Menurut Halim (2004 : 68), jenis pendapatan ini meliputi objek pendapatan berikut :

1) Hasil penjualan asset daearah yang tidak dipisahkan 2) Penerimaan jasa giro

4) Denda keterlambatan pelaksanaan pekerjaan

5) Penerimaan ganti rugi atas kerugian/ kehilangan kekayaan daerah

2.1.4.Dana Alokasi Umum

2.1.4.1. Pengertian Dana Alokasi Umum (DAU)

DAU merupakan dana hibah murni (grants) yang kewenangan penggunaannya diserahkan penuh kepada daerah penerima. UU Nomor 33 Tahun 2004 Pasal 1 ayat 21 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah memberikan pengertian bahwa Dana Alokasi Umum adalah dana yang berasal dariAPBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mebiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. DAU merupakan sarana untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerahnya.

2.1.4.2. Penghitungan Dana Alokasi Umum

1. Dana aloksi umum ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

2. Dana alokasi umum untuk daerah provinsi dan untuk kabupaten/kota ditetapkan sebesar 10% dan 90% dari DAU sebagaimana tersebut diatas. 3. Dana alokasi umum untuk suatu kabupaten/kota tertentu ditetapkan

berdasarkan perkalian jumlah dana alokasi umum untuk kabupaten/kota yang ditetapkan APBN dengan porsi kabupaten/kota yang bersangkutan. Berdasarkan uraian di atas dapat disimpulkan bahwa pembagian alokasi DAU bagi daerah yabg potensi fiskalnya besar, namum kebutuhan fiskalnya kecil akan memperoleh alokasi dana alokasi umum yang relatif kecil. Sebaliknya, daerah yang memilikimpotensi fiskalnya kecil, namum kebutuhan fiskalnya besar akan memperoleh aloksi DAU relatif besar. Dalam LRA, penerimaan DAU merupakan bagian dari Transfer Pemerintah Pusat (Dana Perimbangan).

2.1.4.3. Tujuan Dana Alokasi Umum

2.1.5.Dana Alokasi Khusus

2.1.5.1. Pengertian Dana Alokasi Khusus (DAK)

Pada Peraturan Pemerintah No 55 Tahun 2005 Pasal 1 ayat 24 tentang Dana Perimbangan dinyatakan bahwa Dana Alokasi Khusus adalah “alokasi dari Anggaran Pendapatan dan Belanja Negara kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintah Daerah dan sesuai dengan prioritas nasional.” DAK ini diprioritaskan untuk kebutuhan daerah tertinggal, perbatasan, terluar, terpencil, kepulauan dan pasca bencana.

2.1.5.2. Penetapan dan Penggunaan Dana Alokasi Khusus (DAK)

Alokasi DAK per daerah ditetapkan dengan Peraturan Meteri Keuangan. Penggunaan DAK harus dilakukan sesuai dengan Petunjuk Teknis Penggunaan DAK yang dikeluarkan oleh Menteri Dalam Negeri.

Didasarkan pada Permendagri No. 20 Tahun 2009 tentang Pedoman Pengelolaan Keuangan Daba Alokasi Khusus didaerah pada pasal 32 ayat (1) s/d (3), yaitu :

1. Daerah penerima DAK wajin mencantumkan alokasi dan penggunaan DAK nya didalam APBD

2. Kecuali untuk daerah dengan kamampuan keuangan tertentu, dearah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya. Dana pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

menyampaika laporan pelaksanaan kegiatan DAK setiap akhir tahun anggaran kepada Menteri Keuangan, Menteri Perencanaan dan Pembangunan Nasional dan Menteri Dalam Negeri.

2.1.6.Belanja Daerah

2.1.6.1. Pengertian Belanja Daerah (BD)

Menurut Permendagri Nomor 21 Tahun 2011 Pasal 1 Ayat (9), Anggaran pendapatan dan Belanja daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Dalam Undang-Undang Nomor 23 Tahun 2014 dinyatakan bahwa belanja daerah dilaksanakan untuk mendanai urusan pemerintah yang menjadi kewenangan daerah, sedangkan urursan pemerintah yang menjadi kewenangan pemerintah pusat didanai dari dan atas beban APBN.

2.1.6.2. Klasifikasi Belanja Daerah (BD)

Berdasarkan Permendagri No. 52 Tahun 2015 belanja daerah terdiri dari : a. Belanja aparatur daerah, terdiri dari :

1) Belanja adminitrasi umum

2) Belanja operasi dan pemeliharaan 3) Belanja modal/pembangunan b. Belanja pelayanan publik

1) Belanja adminitrasi umum

c. Bagi Hasil

d. Bantuan Keuangan

Belanja daerah menurut kelompok belanja berdasarkan Permendagri No. 13 Tahun 2006 Pasal 22 Ayat (1) terbagi atas:

a. Belanja tidak langsung merupakan belanja yang anggarannya tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Contohnya adalah belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga. b. Belanja langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan seperti belanja pegawai honorarium/ upah, belanja barang dan jasa, dan belanja modal.

2.1.7.Flypapaper Effect

Istilah dari flypaper effect diperkenalkan pertama kali oleh Courant, Gramlich, dan Rubinfeld (1979) untuk mengartikan pemikiran Arthur Okun (1930) yang menyatakan “money sticks where it hits”.Flypaper Effectsebagai fenomena utama dalam penelitian ini merupakan suatu kondisi yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak atau boros dengan menggunakan dana transfer (grants) yang diproksikan dengan DAU dan DAK untuk kepentingan belanja daerah daripada menggunakan kemampuan sendiri, diproksikan dengan PAD. Sejauh ini belum ada padanan kata lain tentang flypaper effect dalam bahasa Indonesia sehingga kata ini dituliskan sebagaimana adanya

bahwa transfer dari pemerintah pusat akan meningkatkan belanja pemerintahan daerah yang lebih besar daripada penerimaan transfer itu sendiri (Turnbull, 1998) dalam Pramela (2009).

Dalam khasanah ekonomi,flypaper effectdapat dikelompokkan menjadi dua aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokrtaik menelaah flypaper effect dari sudut pandang birokrat, sedangkan model ilusi fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya. Aliran pemikiran birokratik diawali oleh Niskanen (1968). Dalam pandangnannya, posisi birokrat lebih kuat dalam pengambilan keputusan publik. Ia mengasumsikan birokrat berperilaku memaksimisasi anggaran sebagai proksi kekuasaannya. Secara implisit, model birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang lebih leluasa membelanjakan

transfer daripada menaikkan pajak sebagai salah satu Pendapatan Asli Daerah. McGuire (1973) dalam Pramela (2009) mengistilahkan hal ini sebagai ketamakan politisi (a greedy politicians model). Dengan demikian, flypaper effect terjadi karena superioritas pengetahuan birokrat mengenai transfer. Informasi lebih yang dimiliki birokrat memungkinkannya memberikan pengeluaran yang berlebih.

2.1.8.Pengaruh Flypaper Effect Pada Prediksi Belanja Daerah

Holtz-Eakin et al (1985) menyatakan bahwa terdapat keterkaitan sangat

Pemerintahan Daerah dalam jangka pendek disesuaikan (adjusted) dengan transfer yang diterima, sehinga memungkinkan terjadinya respon yang non-linier dan assymetric. Hal yang sama juga dinyatakan oleh Abdullah dan Halim (2004)

bahwa daya prediksi DAU terhadap Belanja Daerah adalah lebih kuat pada regresi dengan lag.

2.2. Tinjauan Penelitian Terdahulu

peningkatan belanja yang tinggi tersebut disebabkan karena inefisiensi belanja pemerintahan daerah terutama belanja operasioanal.

Nahlia (2014) melakukan penelitian untuk menguji Flypaper Effectpada Pebdapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah di Kepulauan Riau. Penelitian ini dengan jumlah sampel 5 kabupaten/kota dari 7 kabupaten/kota yang ada di Provinsi Kepulauan Riau. Untuk periode 2007 sampai 2012.penarikan sampel yang dilakukan dengan teknik puposive sampling. Pengujian hipotesis dalam penelitian ini mengunakan regresi

linier berganda (multiple regression) dengan uji t, uji F, dan koefisien determinasi. Hasil penelitian menunjukkan bahwa secara parsial Pendapatan Asli Daerah berpengaruh siginifikan terhadap Belanja Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun 2007 sampai 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh siginifikan terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun periode 2007 sampai 2012. Dari hasil uji regersi berganda dapat disimpulkan bahwa tidak terjadi flypaper effectpada Belanja Daerah Kabupaten/Kota di Provinsi Kepulauan Riau.

Siagian (2009) melakukan penelitian ini untuk menguji Flypaper EffectPada Pendapatan Asli Daerah (PAD) dan Dana Alokai Umum (DAU)

penelitian menunjukkan bahwa secara parsial, PAD maupun DAU berpengaruh siginifikan positif terhadap belanja daerah. Hasil uji t menunjukkan PAD mempunyai koefisien regresi 0,180 dan nilai sig 0,001. Hasil uji t menunjukkan DAU mempunyai koefisien regresi 0,837 dengan nilai sig 0,000. Uji F menunjukkan bahwa kedua variabel independen PAD dan DAU secara simultan berpengaruh signifikan terhadap belanja daerah dengan nilai sig 0,000. Hal ini menunjukkan bahwa telah terjadi flypaper effect, sesuai dengan syarat bahwa nilai koefisien DAU lebih besar dari nilai koefisien PAD dan keduanya signifikan. Untuk memprediksi kecenderungan peningkatan belanja daerah karena adanya flypaper effectdilakukan regresi dengan lag satu tahun dan hasil yang ada pada

pengujian tersebut dibandingkan dengan pengujian tanpa lag. Setelah dilakukan pengujian maka ada indikasi bahwa pengaruh DAU periode lalu terhadap belanja daerah periode sekarang lebih besar daripada pengaruh DAU periode sekarang terhadap belanja daerah periode lalu.

dengan menggunakan metode analisis regresi berganda, uji F, dan uji t. Hasil analisis yang dilakukan Monika Siagian menunjukkan bahwa DAU, PAD, dan Pendapatan Lain-lain yang dianggap sah secara simulktan dan parsial berpengaruh positif terhadap belanja daerah.

Tabel 2.1 berikut menunjukkan ikhtisar tinjauan penelitian terdahulu mengenai Flypaper Effect pada Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan pengaruhnya terhadap Belanja Daerah.

Tabel 2.1

TINJAUAN PENELITIAN TERDAHULU No Peneliti

(Tahun Penelitian)

Judul Variabel Hasil Penelitian

1 Abdullah lebih kuat daripada DAU, tetapi dengan digunakan lag, pengaruh DAU terhadap Belanja Daerah justru lebih kuat daripada PAD. belanja yang lebih tingi.

Gejala ini memperlihatkan bahwa

2.3. Kerangka Konseptual dan Hipotesis Penelitian

Penelitian ini menggunakan tiga variabel independen yaitu PAD, DAU dan DAK, serta satu variabel dependen yaitu Belanja Daerah. Dalam Undang-Undang Nomor 23 Tahun 2014 disebutkan bahwa untuk pelaksanaan kewenangan Pemerintahan Daerah (membiayai belanja daerah), Pemerintah Pusat akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang terdiri dari Pajak,Cukai dan Sumber Daya Alam. Disamping dana perimbangan tersebut, Pemerintahan Daerah mempunyai sumber pendanaan sendiri berupa PAD, pembiayaan, dan lain-lain pendapatan. Dari keterangan diatas dapat diambil kesimpulan sementara bahwa hubungan PAD,DAU, dan DAK terhadap Belanja Daerah adalah berpengaruh positif baik secara simultan maupun parsial. Flypaper effect tidak disimbolkan dalam kerangka konseptual karena flypaper effect

merupakan sebuah fenomena yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak/boros dengan menggunakan DAU daripada menggunakan PAD. Dari fenomena flypaper effect, muncul kecenderungan peningkatan Belanja Daerah bahwa penggunaan DAU tahun sebelumnya dapat dijadikan prediksi Belanja Daerah periode berikutnya. Kecenderungan peningkatan belanja daerah ini juga tidak disimbolkan dalam kerangka konseptual.