LAMPIRAN

Lampiran 1 Daftar Bank Umum Nasional Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2009-2011

26 Bank Tabungan Pensiunan Nasional

x 18

27 Bank Victoria Internasional 19

28 Bank Windu Kentjana Internasional

20

29 Bank Mutiara x -

30 Bank Tabungan Negara x -

33 Bank Sinarmas x -

34 Bank Of India Indonesia x -

Sumber :

Lampiran 2 Daftar Sampel Penelitian

No Nama Bank Umum Nasional Kode Tanggal Listing

1 Bank Agroniaga Tbk AGRO 8 Agustus 2003

2 Bank Artha Graha Internasional Tbk INPC 29 Agustus 1990

3 Bank Bukopin Tbk BBKP 10 Juli 2006

4 Bank Capital Indonesia Tbk BACA 4 Oktober 2007

5 Bank Central Asia Tbk BBCA 31 Mei 2000

6 Bank CIMB Niaga Tbk BNGA 29 November 1989

7 Bank Danamon Indonesia Tbk BDMN 6 Desember 1989

8 Bank Ekonomi Raharja Tbk BAEK 8 Januari 2008

9 Bank Himpunan Saudara 1906 Tbk SDRA 15 Desember 2006

10 Bank Mandiri Tbk BMRI 14 Juli 2003

11 Bank Mayapada Internasional Tbk MAYA 29 Agustus 1997

12 Bank MEGA Tbk MEGA 17 April 2000

13 Bank Negara Indonesia Tbk BBNI 25 November 1996

14 Bank OCBC NISP Tbk NISP 20 Oktober 1994

15 Bank Nusantara Parahyangan Tbk BBNP 10 Januari 2001

17 Bank Rakyat Indonesia Tbk BBRI 10 November 2003

18 Bank Tabungan Pensiunan Nasional Tbk BTPN 12 Maret 2008

19 Bank Victoria Internasional Tbk BVIC 30 Juni 1999

20 Bank Windu Kentjana Internasional Tbk MCOR 3 Juli 2007

Sumber :

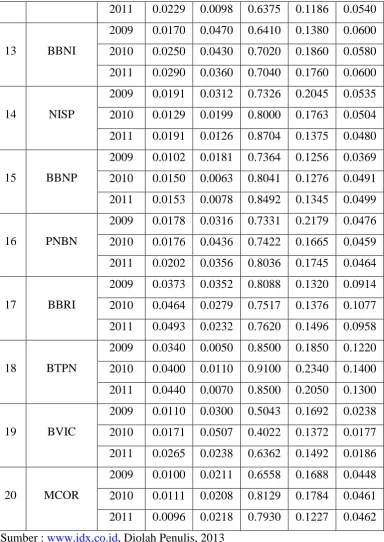

Lampiran 3 Tabulasi Data Penelitian Masing-masing Variabel Tahun 2009-2011

2011 0.0202 0.0356 0.8036 0.1745 0.0464

17 BBRI

2009 0.0373 0.0352 0.8088 0.1320 0.0914

2010 0.0464 0.0279 0.7517 0.1376 0.1077

2011 0.0493 0.0232 0.7620 0.1496 0.0958

18 BTPN

2009 0.0340 0.0050 0.8500 0.1850 0.1220

2010 0.0400 0.0110 0.9100 0.2340 0.1400

2011 0.0440 0.0070 0.8500 0.2050 0.1300

19 BVIC

2009 0.0110 0.0300 0.5043 0.1692 0.0238

2010 0.0171 0.0507 0.4022 0.1372 0.0177

2011 0.0265 0.0238 0.6362 0.1492 0.0186

20 MCOR

2009 0.0100 0.0211 0.6558 0.1688 0.0448

2010 0.0111 0.0208 0.8129 0.1784 0.0461

2011 0.0096 0.0218 0.7930 0.1227 0.0462

Sumber

Lampiran 4

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA (Y) 60 .0018 .0493 .021172 .0109571

NPL (X1) 60 .0000 .0507 .021258 .0131758

LDR (X2) 60 .4022 10.0200 .889437 1.2069929

CAR (X3) 60 .1120 .4462 .166942 .0499096

NIM (X4) 60 .0177 .1400 .059820 .0268374

Valid N (listwise) 60

Lampiran 5 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation .00821440

Most Extreme Differences Absolute .066

Positive .066

Negative -.047

Kolmogorov-Smirnov Z .513

Asymp. Sig. (2-tailed) .955

a. Test distribution is Normal.

b. Calculated from data.

Lampiran 6

Lampiran 7 Grafik Normal Plot

Lampiran 8 Hasil Uji Multikoloniearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 NPL .961 1.040

LDR .921 1.086

CAR .971 1.030

NIM .920 1.087

a. Dependent Variable: ROA

Sumber : Output SPSS, 2013

Lampiran 9 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .662a .438 .397 .0085079 1.871

a. Predictors: (Constant), NIM, CAR, NPL, LDR

b. Dependent Variable: ROA

Lampiran 10 Hasil Uji Heterokedastisitas

Lampiran 11 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) .014 .005 2.653 .010

NPL -.028 .086 -.034 -.328 .744

LDR .000 .001 -.084 -.800 .427

CAR -.044 .023 -.200 -1.952 .056

NIM .271 .043 .664 6.298 .000

a. Dependent Variable: ROA

Sumber : Output SPSS, 2013

Lampiran 12 Hasil Analisis Regresi (R2)

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .662a .438 .397 .0085079

a. Predictors: (Constant), NIM, CAR, NPL, LDR

Lampiran 13 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) .014 .005 2.653 .010

NPL -.028 .086 -.034 -.328 .744

LDR .000 .001 -.084 -.800 .427

CAR -.044 .023 -.200 -1.952 .056

NIM .271 .043 .664 6.298 .000

a. Dependent Variable: ROA

Sumber : Output SPSS, 2013

Lampiran 14 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .003 4 .001 10.715 .000a

Residual .004 55 .000

Total .007 59

a. Predictors: (Constant), NIM, CAR, NPL, LDR

b. Dependent Variable: ROA

DAFTAR PUSTAKA

Akbar, Ali, 2005. Menggunakan SPSS Bagi Peneliti Pemula, M2S, Bandung.

Ali, Masyud, 2004. Asset Liability Management, Edisi Pertama, Alex Media Komputindo Kelompok Gramedia, Jakarta.

Bank Indonesia, 2001. Peraturan Akuntansi Perbankan Indonesia, Jakarta.

Bastian, Indra dan Suhardjono, 2006. Akuntansi perbankan, Edisi Pertama, Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Ghalia Indonesia, Bogor.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif untuk Akuntansi dan

Keuangan, Edisi Pertama, Cetakan Pertama, Penerbit Ekonisia Fakultas

Ekonomi Universitas Islam Indonesia, Yogyakarta.

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan (per 1 Oktober

2004), Penerbit Salemba Empat, Jakarta.

Juraida, Minarti Irma, 2008. “Pengaruh Risiko Usaha Bank Terhadap Return On

Assets Pada Bank Umum Nasional yang Terdaftar Di Bursa Efek Jakarta”, Skripsi Fakultas Ekonomi

Irmayanto Juli dkk, 2004. Bank dan Lembaga Keuangan, Edisi Kedua, Universitas Trisakti, Jakarta.

, Universitas Sumatera Utara, Medan.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Cetakan Pertama, BPFE-Yogyakarta, Yogyakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi, Fakultas Ekonomi USU, Medan.

Khasanah, Iswatun dan Herry Laksito, 2010. “Pengaruh Rasio Camel Terhadap Kinerja Perusahaan Yang Terdaftar Di BEI”, Tesis, Pasca Sarjana Universitas Diponegoro, Semarang.

Lestari, Tika. 2010. “Pengaruh Rasio Camel Terhadap Kinerja Keuangan Perbankan Yang Terdaftar Di BEI”. Skripsi Fakultas Ekonomi

Manurung, Mandala dan Prathama Raharja, 2004. Uang, Perbankan dan Ekonomi

Moneter, Fakultas Ekonomi Universitas Indonesia, Jakarta.

, Universitas Sumatera Utara, Medan.

Muljono, Teguh Pudjo, 2002. Aplikasi Akuntan Manajemen dalam Praktik

Perbankan, Edisi Ketiga, Cetakan Pertama, BPFE-Yogyakarta,

Yogyakarta.

Prasetyo, Wahyu, 2006. “Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Pada Bank”, Skripsi Fakultas Ekonomi

Republik Indonesia, 1998. Undang-undang No.10 Tahun 1998 tentang Perubahan

Undang-undang No.7 Tahun 1992 tentang Perbankan. Jakarta.

, Universitas Airlangga, Surabaya.

Rusdiana, Nana, 2012. “Analisis Pengaruh CAR, LDR, NIM, NPL, BOPO, dan DPK Terhadap Kinerja Keuangan Perbankan (Studi Kasus Pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012)”,

Skripsi Fakultas Ekonomi

S, Lidia Pudiati, 2009. “Pengaruh Risiko Usaha Bank Terhadap Tingkat Pengembalian Atas Perputaran Total Aktiva (ROA) Pada Bank Umum Nasional Yang Terdaftar Di Bursa Efek Indonesia”,

, Universitas Diponegoro, Semarang.

Skripsi Fakultas Ekonomi

Santoso, Singgih, 2002. Buku Latihan SPSS Statistik Parametrik, Elex Media Computindo, Jakarta.

, Universitas Sumatera Utara, Medan.

Santoso, Wimboh dan Enrico Harianto, 2003. “Market Risk Assesment di Perbankan Nasional”, Buletin Ekonomi Moneter dan Perbankan, hal 15.

Sastradipoera, Komaruddin, 2004. Strategi Manajemen Bisnis Perbankan, Edisi Pertama, Kappa-Sigma, Bandung.

Sawir, Agnes, 2005. Analisis Kenerja Keuangan dan Perencanaan Keuangan

Situmorang, Syafrizal Helmi dan Lufti, Muslich, 2012. Analisis Data: Untuk Riset

Manajemen dan Bisnis, Edisi Kedua, Penerbit USU Press, Medan.

Sudiyatno, Bambang, 2010. “Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR, dan LDR Terhadap Kinerja Keuangan pada Sektor Keuangan Perbankan yang Go Publik di BEI (Periode 2005-2008)”, Jurnal Keuangan dan Perbankan, Vol 2, No.2.

Sugiono, 2007. Metode Penelitian Bisnis, Cetakan Kesembilan, CV Alfabeta, Bandung.

Sukowati, Enny, 2006. ”Analisis Pengaruh CAR, NPL, NIM, BOPO dan LDR terhadap Profitabilitas (ROA & ROE) Bank UMUM (studi kasus terhadap 40 Bank Umum)”, Tesis, Jurusan Akuntansi Fakultas Ekonomi, Pasca Sarjana Universitas Gunadarma, Jakarta.

Suyono, Agus, 2005. “Analisis Rasio-Rasio Bank Yang Berpengaruh Terhadap

Return On Assets (ROA)”, Tesis, Pasca Sarjana Universitas Diponegoro,

Semarang.

Umar, Husein, 2001. Riset Akuntansi; Metode Riset Sebagai Cara Penelitian

Ilmiah, Gramedia Pustaka, Jakarta.

____________, 2001. Peraturan Bank Indonesia No.3/22/PBI/2001 tanggal 13 Desember 2001, Jakarta.

____________, 2001. Peraturan Bank Indonesia No.5/12/PBI/2003 tanggal 17 Juli 2003, Jakarta.

____________, 2001. Peraturan Bank Indonesia No.6/9/PBI/2004 tanggal 26 Maret 2004, Jakarta.

http://repository.usu.ac.id

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Menurut Umar (2001:63), “penelitian menggunakan desain kausal untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

dan bagaimana suatu variabel mempengaruhi variabel lainnya”. Variabel yang

digunakan dalam penelitian ini adalah risiko kredit, risiko likuiditas, risiko

modal, dan risiko tingkat bunga sebagai variabel bebas dan Return On Assets

(ROA) sebagai variabel terikat.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penulis

untuk dipelajari kemudian ditarik kesimpulannya (Sugiono, 2004:72).

Populasi pada objek penelitian ini adalah bank umum nasional yang terdaftar

di Bursa Efek Indonesia tahun 2009-2011. Jumlah populasi yang ada adalah

20 bank pada tahun 2009 hingga 2011.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiono, 2007:73). Metode pengambilan sampel dilakukan

dengan Purposive Sampling, yaitu teknik pengambilan sampel berdasarkan

suatu kriteria tertentu dengan pertimbangan atau Judgment Sampling

(Jogianto, 2004:79). Adapun yang menjadi kriteria berupa pertimbangan

1. Bank-bank Umum Nasional yang terdaftar di Bursa Efek Indonesia pada

tahun 2009, 2010, dan 2011.

2. Bank-bank tersebut tidak sedang dalam delisting dari Bursa Efek

Indonesia.

3. Bank-bank tersebut memiliki laporan keuangan yang lengkap dan audited

selama tahun 2009, 2010, dan 2011.

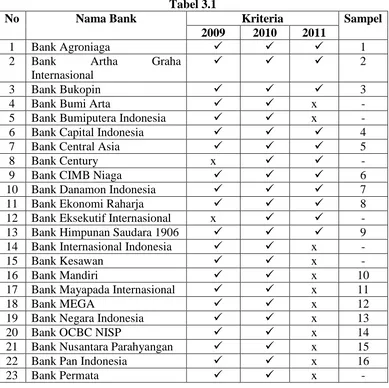

Berdasarkan kriteria yang dikemukakan diatas, diperoleh 20 bank umum

nasional yang memenuhi kriteria. Bank-bank umum tersebut adalah sebagai

24 Bank Rakyat Indonesia x 17

25 Bank Swadesi x x -

26 Bank Tabungan Pensiunan Nasional

x 18

27 Bank Victoria Internasional 19

28 Bank Windu Kentjana Internasional

3.3 Variabel Penelitian

3.3.1 Klasifikasi Variabel

1. Variabel Bebas (Independent Variable)

Variabel bebas (Independent Variable) adalah variabel yang

mempengaruhi variabel lainnya, yang dalam penelitian ini adalah

Risiko Usaha bank yang terdiri dari risiko kredit, risiko likuiditas,

risiko modal dan risiko tingkat bunga.

2. Variabel Terikat (Dependent Variable)

Variabel terikat (Dependent Variable) adalah variabel yang

dipengaruhi oleh variabel lainnya, variabel terikat dalam penelitian

ini adalah Return On Assets (ROA) yaitu angka yang menunjukkan

berapa besar relatif laba bersih terhadap total aktiva yang

dihasilkan bank dalam kegiatan operasionalnya (Manurung,

2004:152).

Definisi operasional variabel merupakan penjelasan-penjelasan

variabel yang telah dipilih. Definisi operasional pada penelitian ini

adalah :

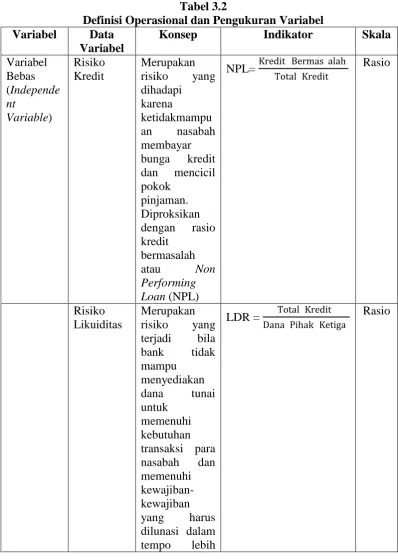

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Variabel Data

NPL= Kredit Bermas alah Total Kredit Dana Pihak Ketiga

kecil dari satu

digunakan oleh bank, yang menunjukkan berapa besar relatif laba bersih dengan total aktiva yang

dihasilkan

bank dalam kegiatan

operasionalnya Sumber : Ditabulasi Penulis, 2013

3.4 Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal yaitu data yang dikumpulkan

dari luar perusahaan (Umar, 2001:70). Prosedur pengambilan data dilakukan

dengan mengumpulkan data sekunder yang berupa laporan keuangan bank

umum nasional yang telah dipublikasikan secara terbuka yang terdaftar di

Bursa Efek Indonesia dengan cara mendownload dari situs

sesuai dengan periode pengamatan.

3.5 Metode dan Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini

adalah dengan analisis statistik yang menggunakan software statistik. Metode

dan teknik analisis dilakukan sebagai berikut :

1. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang dilakukan meliputi uji sebagai berikut :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

(Ghozali, 2005:110). Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika

asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik.

Normalitas data dapat diketahui dengan menggambarkan

penyebaran data melalui sebuah grafik. Data yang menyebar di sekitar

dan mengikuti arah garis diagonal menandakan bahwa data

berdistribusi normal dan memenuhi asumsi normalitas. Uji statistik

juga dapat digunakan untuk menguji apakah residual berdistribusi

normal atau tidak yaitu dengan uji statistik non parametrik

Kolmogorov-Smirnov (K-S).

Melalui uji ini diharapkan didapatnya kepastian dipenuhinya syarat

normalitas yang akan menjamin dapat dipertanggungjawabkannya

langkah-langkah analisis statistik sehingga kesimpulan yang diambil

dapat dipertanggungjawabkan. Untuk melakukan uji ini, didasarkan

pada Kolmogorov_Smirnov Goodness of Fit Test terhadap model yang

diuji (Ghozali, 2005:114). Pedoman untuk pengambilan keputusannya

didasarkan pada :

1) Apabila nilai signifikan atau nilai probabilitas > 0,05, maka

2) Apabila nilai signifikan atau nilai probabilitas < 0,05, maka

distribusi data tidak normal.

b. Uji Multikoliniearitas

Uji multikoliniearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan korelasi antara variabel bebas. Jika terjadi

relasi, berarti terjadi masalah multikoliniearitas. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel bebasnya.

Untuk melihat ada atau tidaknya multikoliniearitas dalam model

regresi dapat dilihat dari :

1. Nilai tolerence dan lawannya. 2. Variance Inflation Factor (VIF)

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerence mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerence yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/ tolerence). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikoliniearitas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005:91).

Cara yang dapat dilakukan untuk menanggulangi jika terjadi

multikoliniearitas adalah dengan mengeluarkan salah satu variabel

bebas yang memiliki korelasi yang tinggi dari model regresi dan

identifikasi variabel lainnya untuk membantu prediksi.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antarkesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik

terjadi pada regresi datanya time series. Ada beberapa cara yang dapat

digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya

adalah dengan Uji Durbin Watson pada buku relevan. Namun secara

umum dapat diambil patokan sebagai berikut :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

3) Angka D-W di atas +2 berarti ada autokorelasi negatif. (Santoso,

2002:219).

d. Uji Heteroskedastisitas

Ghozali (2005:105) menyatakan bahwa “Uji Heteroskedastisitas

memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan

yang lain”. Jika varians dari residual satu pengamatan ke pengamatan

lainnya tetap, maka disebut homokedastisitas, jika berbeda disebut

dengan heteroskedastisitas.

Cara yang dilakukan untuk melihat ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot

antara nilai prediksi variabel dependen dengan residualnya. Jika ada

pola seperti titik-titik yang membentuk pola tertentu yang teratur maka

terjadi heteroskedastisitas, namun jika tidak ada pola yang jelas serta

titik menyebar ke atas dan dibawah angka 0 pada sumbu Y berarti

tidak terjadi heteroskedastisitas.

Koefisien determinasi (R2) berfungsi untuk mengukur seberapa jauh

kemampuan variasi variabel independen dalam menerangkan variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. Menurut

Situmorang, et al. (2012: 154), semakin mendekati nol berarti model tidak

baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya

semakin mendekati satu model semakin baik. Nilai yang mendekati satu

berarti variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

3. Pengujian Hipotesis a. Uji t (t-test)

Uji ini dilakukan untuk menentukan apakah dua sampel tidak

berhubungan memilki nilai rata-rata yang sama atau tidak sama secara

signifikan. Uji ini dilakukan dengan membandingkan thitung dengan ttabel

ketentuan sebagai berikut :

Jika t hitung > t tabel, maka HA diterima

Jika t hitung < t tabel, maka HA ditolak

b. Uji F (F-test)

Uji ini dilakukan untuk menilai pengaruh variabel bebas secara

bersama-sama terhadap variabel terikat. Hipotesis yang akan diuji

adalah Risiko Usaha Bank (risiko kredit, risiko likuiditas, risiko modal,

dan risiko tingkat bunga) baik parsial maupun simultan berpengaruh

secara signifikan terhadap Return On Assets pada Bank Umum

Uji ini dilakukan dengan membandingkan Fhitung dengan Ftabel

dengan ketentuan :

Jika Fhitung > Ftabel, maka HA diterima

Jika Fhitung < Ftabel, maka H0 diterima

Data dianalisis dengan model persamaan analisis regresi linear

berganda sebagai berikut :

Y =

α

+ β1X1 + β2X2 + β3X3 + β4X4 +ε

Dimana :

Y = Return On Assets

α = Konstanta

β1, β2, β3, β4 = Koefisien Regresi

X1 = NPL mewakili Risiko Kredit X2 = LDR mewakili Risiko Likuiditas X3 = CAR mewakili Risiko Modal

X4 = NIM mewakili Risiko Tingkat Bunga

ε

= Tingkat Kesalahan Pengganggu

3.6 Lokasi dan Waktu Penelitian

Penelitian dilakukan pada semua bank umum nasional yang terdaftar di

Bursa Efek Indonesia (BEI) yang diakses melalui situs

Tabel 3.3 Waktu Penelitian

Tahapan Penelitian 2012 2013

Okt Des Jan Feb Mar Apr Mei Pengajuan Judul

Penyelesaian Proposal Pengumpulan Data Pengolahan Data Bimbingan & Penyelesaian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Data Penelitian

Adapun yang menjadi objek pada penelitian ini adalah bank umum

nasional yang terdaftar di Bursa Efek Indonesia (BEI), yang dulunya

bernama Bursa Efek Jakarta namun sejak tanggal 30 November 2007

telah berubah namanya menjadi Bursa Efek Indonesia (BEI) setelah

bergabung dengan Bursa Efek Surabaya (BES). Daftar nama bank umum

nasional, tanggal berdiri dan tanggal listing yang terdaftar di Bursa Efek

Indonesia adalah sebagai berikut :

Tabel 4.1

Daftar Sampel Penelitian

No Nama Bank Umum Nasional Kode Tanggal Listing

1 Bank Agroniaga Tbk AGRO 8 Agustus 2003

2 Bank Artha Graha Internasional Tbk INPC 29 Agustus 1990

3 Bank Bukopin Tbk BBKP 10 Juli 2006

4 Bank Capital Indonesia Tbk BACA 4 Oktober 2007

5 Bank Central Asia Tbk BBCA 31 Mei 2000

6 Bank CIMB Niaga Tbk BNGA 29 November 1989

7 Bank Danamon Indonesia Tbk BDMN 6 Desember 1989

8 Bank Ekonomi Raharja Tbk BAEK 8 Januari 2008

10 Bank Mandiri Tbk BMRI 14 Juli 2003

11 Bank Mayapada Internasional Tbk MAYA 29 Agustus 1997

12 Bank MEGA Tbk MEGA 17 April 2000

13 Bank Negara Indonesia Tbk BBNI 25 November 1996

14 Bank OCBC NISP Tbk NISP 20 Oktober 1994

15 Bank Nusantara Parahyangan Tbk BBNP 10 Januari 2001

16 Bank Pan Indonesia Tbk PNBN 29 Desember 1982

17 Bank Rakyat Indonesia Tbk BBRI 10 November 2003

18 Bank Tabungan Pensiunan Nasional Tbk BTPN 12 Maret 2008

19 Bank Victoria Internasional Tbk BVIC 30 Juni 1999

20 Bank Windu Kentjana Internasional Tbk MCOR 3 Juli 2007

Sumber : Bursa Efek Indonesia, Ditabulasi Penulis, 2013

Periode penelitian ini adalah tahun 2009 sampai dengan tahun 2011

dengan sampel penelitian yaitu bank umum nasional yang terdaftar di

Bursa Efek Indonesia seperti di tabel 4.1 sehingga jumlah sampel

keseluruhan selama Tiga tahun adalah 60 sampel. Berikut ini merupakan

data variabel penelitian yang diteliti pada penelitian ini :

Tabel 4.2

Data Penelitian Masing-masing Variabel Tahun 2009-2011

No

Kode

Perusahaan Tahun ROA NPL LDR CAR NIM

1 AGRO

2009 0.0018 0.0448 0.8099 0.1963 0.0498

2010 0.0067 0.0184 0.8668 0.1442 0.0503

2011 0.0139 0.0000 0.6579 0.1639 0.0454

2 INPC

2009 0.0072 0.0185 0.8221 0.1265 0.0355

2011 0.0229 0.0098 0.6375 0.1186 0.0540

Tabel 4.2 menunjukkan bahwa pada tahun 2009, bank yang memiliki

nilai ROA yang tertinggi adalah Bank Rakyat Indonesia sebesar 3,73%.

sebesar 0,18%. Sementara secara keseluruhan, ada 13 bank yang masih

memiliki ROA dibawah (<2%) yang dinilai oleh Bank Indonesia.

Dilihat dari sisi risiko yang dihadapi oleh bank-bank umum nasional

tersebut dapat disimpulkan sebagai berikut :

a. Risiko kredit tertinggi ditunjukkan dengan NPL yang tertinggi

dimiliki oleh Bank Negara Indonesia sebesar 4,70%, sementara

dengan NPL yang terendah dimiliki oleh bank Mayapada

Internasional sebesar 0,49%.

b. Risiko likuiditas tertinggi dilihat dari LDR yang terendah dimiliki

oleh Bank Ekonomi Raharja sebesar 45,44%, sementara yang

terendah ditunjukkan dengan LDR yang tertinggi dimiliki oleh Bank

CIMB Niaga sebesar 95,11%.

c. Risiko modal tertinggi dilihat dari CAR yang terendah dimiliki oleh

Bank Mega sebesar 18,01%, sementara yang terendah ditunjukkan

dengan CAR yang tertinggi dimiliki oleh Bank Capital Indonesia

sebesar 44,62%. Namun secara keseluruhan masih berada di atas

nilai CAR minimum yang ditetapkan oleh bank Indonesia.

d. Risiko tingkat bunga tertinggi dilihat dari NIM yang terendah

dimiliki oleh Bank Victoria Internasional sebesar 2,38%, sementara

yang terendah ditunjukkan dengan NIM yang tertinggi oleh Bank

Tabungan Pensiunan Nasional sebesar 12,20%.

Berdasarkan tabel 4.2 dapat dilihat bahwa pada tahun 2010 ROA

terendah dimiliki oleh Bank Agroniaga sebesar 0,67%. Secara

keseluruhan masih terdapat 11 bank yang memiliki ROA dibawah (<2%)

ketentuan minimum yang ditetapkan oleh Bank Indonesia.

Dilihat dari sisi risiko yang dihadapi oleh bank-bank umum nasional

tersebut, dapat disimpulkan sebagai berikut :

a. Risiko kredit tertinggi ditunjukkan dengan NPL yang tertinggi

dimiliki oleh Bank Victoria Internasional sebesar 5,07%, sementara

yang terendah ditunjukkan dengan NPL terendah dimiliki oleh Bank

Ekonomi Raharja sebesar 0,35%.

b. Risiko likuiditas tertinggi dilihat dari LDR yang terendah dimiliki

oleh Bank Victoria Internasional sebesar 40,22%, sementara yang

terendah ditunjukkan dengan LDR yang tertinggi dimiliki oleh Bank

Himpunan Saudara sebesar 100,20%.

c. Risiko modal tertinggi dilihat dari CAR yang terendah dimiliki oleh

Bank Nusantara Parahyangan sebesar 12,76%, sementara yang

terendah ditunjukkan dengan CAR yang tertinggi dimiliki oleh Bank

Tabungan Pensiunan Nasional sebesar 23,40%. Namun secara

keseluruhan masih berada di atas nilai CAR minimum yang

ditetapkan oleh Bank Indonesia.

d. Risiko tingkat bunga tertinggi dilihat dari NIM yang terendah

dimiliki oleh Bank Victoria Internasional sebesar 1,77%, sementara

yang terendah ditunjukkan dengan NIM yang tertinggi dimiliki oleh

Pada tahun 2011, berdasarkan tabel 4.2 bank yang memiliki ROA

tertinggi adalah Bank Rakyat Indonesia sebesar 4,93% dan ROA

terendah dimiliki oleh Bank Artha Graha Internasional sebesar 0,44%.

Secara keseluruhan masih terdapat 8 bank yang memiliki ROA dibawah

ketentuan minimum yang ditetapkan oleh Bank Indonesia (<2%).

Dilihat dari sisi risiko yang dihadapi oleh bank-bank umum nasional

tersebut, dapat disimpulkan sebagai berikut :

a. Risiko kredit tertinggi ditunjukkan dengan NPL yang tertinggi

dimiliki oleh Bank Nasional Indonesia sebesar 3,60%, sementara

yang terendah ditunjukkan dengan NPL terendah dimiliki oleh Bank

Agroniaga sebesar 0,00%.

b. Risiko likuiditas tertinggi dilihat dari LDR yang terendah dimiliki

oleh Bank Capital Indonesia sebesar 44,24%, sementara yang

terendah ditunjukkan dengan LDR yang tertinggi dimiliki oleh Bank

Danamon sebesar 98,30%.

c. Risiko modal tertinggi dilihat dari CAR yang terendah dimiliki oleh

Bank Mandiri sebesar 11,20%, sementara yang terendah ditunjukkan

dengan CAR yang tertinggi dimiliki oleh Bank Capital Indonesia

sebesar 21,58%. Namun secara keseluruhan masih berada di atas

nilai CAR minimum yang ditetapkan oleh Bank Indonesia.

d. Risiko tingkat bunga tertinggi dilihat dari NIM yang terendah

yang terendah ditunjukkan dengan NIM yang tertinggi dimiliki oleh

Bank Tabungan Pensiunan Nasional sebesar 13,00%.

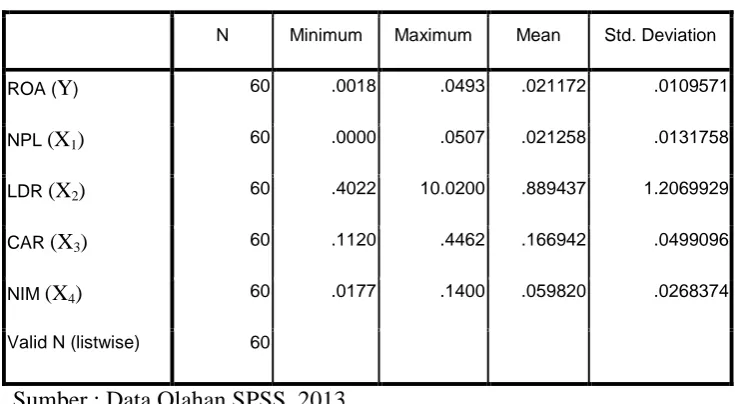

4.1.2 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai

minimum, nilai maksimum, nilai rata-rata, serta standar deviasi data

yang digunakan dalam penelitian.

Tabel 4.3 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA (Y) 60 .0018 .0493 .021172 .0109571

NPL (X1) 60 .0000 .0507 .021258 .0131758

LDR (X2) 60 .4022 10.0200 .889437 1.2069929

CAR (X3) 60 .1120 .4462 .166942 .0499096

NIM (X4) 60 .0177 .1400 .059820 .0268374

Valid N (listwise) 60

Sumber : Data Olahan SPSS, 2013

Berdasarkan hasil yang diperoleh dari tabel 4.3 maka dapat

dijelaskan perincian data deskripstif yang telah diolah sebagai berikut :

a. Variabel NPL (X1) memiliki sampel (N) sebanyak 60, dengan nilai

minimum (terkecil) 0,0000, nilai maksimum (terbesar) 0,0507 dan

mean (nilai rata-rata) 0,021172. Standard Deviation (simpangan

baku) variabel ini adalah 0,0109571.

b. Variabel LDR (X2) memiliki sampel (N) sebanyak 60, dengan nilai

mean (nilai rata-rata) 0,889437. Standard Deviation (simpangan

baku) variabel ini adalah 1,2069929.

c. Variabel CAR (X3) memiliki sampel (N) sebanyak 60, dengan nilai

minimum (terkecil) 0,1120, nilai maksimum (terbesar) 0,4462 dan

mean (nilai rata-rata) 0,166942. Standard Deviation (simpangan

baku) variabel ini adalah 0,0499096.

d. Variabel NIM (X4) memiliki sampel (N) sebanyak 60, dengan nilai

minimum (terkecil) 0,0177, nilai maksimum (terbesar) 0,1400 dan

mean (nilai rata-rata) 0,059820. Standard Deviation (simpangan

baku) variabel ini adalah 0,0268374.

e. Variabel ROA (Y) memiliki sampel (N) sebanyak 60, dengan nilai

minimum (terkecil) 0,0018, nilai maksimum (terbesar) 0,0493 dan

mean (nilai rata-rata) 0,021172. Standard Deviation (simpangan

baku) variabel ini adalah 0,0109571.

4.1.3 Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi

berganda dengan metode estimasi Ordinary Least Squares (OLS) adalah

dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak

bias dan efisien (Best Linear Unbiased Estimator/BLUE). Pengujian

asumsi klasik dalam penelitian ini dilakukan dengan bantuan program

statistik. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi

adalah :

b. Non-Multikolinearitas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara

sempurna ataupun mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model

regresi tidak saling berkorelasi.

d. Homoskedastisitas, artinya variance variabel independen dari suatu

pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov Smirnov dilakukan

untuk mengetahui apakah data sudah terdistribusi secara normal atau

tidak, dengan membuat hipotesis sebagai berikut :

H0 : data residual terdistribusi normal

HA : data residual terdistribusi tidak normal

Pedoman pengambilan keputusan untuk data-data yang

mendekati atau telah terdistribusi secara normal didasarkan pada :

1) Apabila nilai signifikan atau nilai probabilitas > 0,05, maka

distribusi data normal.

2) Apabila nilai signifikan atau nilai probabilitas < 0,05, maka

distribusi data tidak normal.

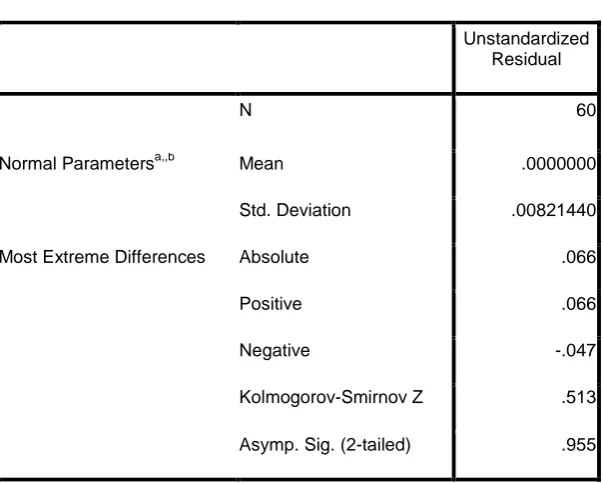

Adapun hasil uji normalitas dengan menggunakan model

Kolmogorov Smirnov adalah seperti yang ditampilkan dalam tabel

Tabel 4.4 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation .00821440

Most Extreme Differences Absolute .066

Positive .066

Negative -.047

Kolmogorov-Smirnov Z .513

Asymp. Sig. (2-tailed) .955

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Olahan SPSS, 2013

Tabel 4.4 menunjukkan bahwa hasil pengujian statistik dengan

model Kolmogorov Smirnov telah terdistribusi secara normal. Hal ini

dapat dilihat dari nilai signifikan Asymp. Sig. (2-tailed) > 0.05, yaitu

sebesar 0.955.

Karena secara keseluruhan data telah terdistribusi secara normal,

maka dapat dilakukan pengujian asumsi klasik lainnya. Untuk lebih

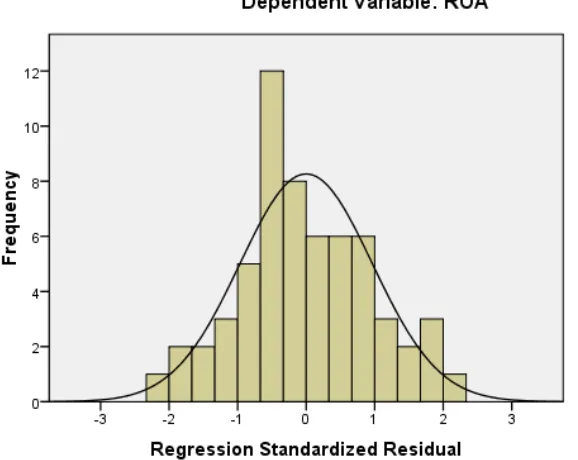

jelas, berikut ini ditampilkan grafik histogram dan plot data yang

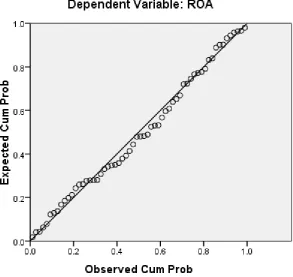

Gambar 4.1

Sumber : Data Olahan SPSS, 2013

Grafik histogram di atas menunjukkan bahwa data telah

terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram

yang menunjukkan distribusi data mengikuti garis diagonal yang

tidak menceng (skewness) kiri maupun menceng kanan. Hal ini dapat

didukung dengan hasil uji normalitas dengan menggunakan grafik

plot sebagai berikut :

Sumber : Data Olahan SPSS, 2013

Menurut Ghozali (2005:112), pendeteksian normalitas dapat

dilakukan dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik, yaitu jika data (titik) menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan

data yang telah terdistribusi normal. Gambar 4.2 menunjukkan

bahwa data (titik) menyebar disekitar dan mendekati garis diagonal.

Hal ini sejalan dengan hasil pengujian dengan menggunakan

b. Uji Multikolinearitas

Menurut Ghozali (2005:91) “uji multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas atau independen”. Untuk mengetahui ada atau

tidaknya korelasi antar variabel bebas tersebut, dapat dilihat dari nilai

Tolerence atau sama dengan nilai Variance Inflation Factor (VIF),

apabila nilai Tolerence < 0,10 atau VIF > 10 maka terjadi

multikolinearitas dan apabila nilai Tolerence > 0,10 atau VIF < 10

maka tidak terjadi multikoliniearitas (Ghozali, 2005:92).

Tabel 4.5

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 NPL .961 1.040

LDR .921 1.086

CAR .971 1.030

NIM .920 1.087

a. Dependent Variable: ROA

Sumber : Data Olahan SPSS, 2013

Berdasarkan tabel 4.5 dapat disimpulkan bahwa peneliti bebas

dari adanya multikoliniearitas. Hal ini dapat dilihat dengan

membandingkannya dengan nilai Tolerance dan VIF. Semua

Tolerance yang lebih besar dari 0,10. Jika dilihat dari nilai VIFnya,

bahwa tidak satupun variabel bebas memiliki nilai yang melebihi 10.

Dari hasil uji multikoliniearitas didapatkan bahwa nilai

Tolerance untuk NPL adalah 0,961 > 0,10 dan nilai VIF adalah

1,040 < 10. Nilai Tolerance untuk LDR adalah 0,921 > 0,10 dan nilai

VIF adalah 1,086 < 10. Nilai Tolerance untuk CAR adalah 0,971 >

0,10 dan nilai VIF adalah 1,030 < 10. Nilai Tolerance untuk NIM

adalah 0,920 > 0,10 dan nilai VIF adalah 1,087 < 10. Dengan

demikian dapat disimpulkan bahwa tidak terjadi multikoliniearitas

dalam variabel bebasnya.

c. Uji Autokorelasi

Menurut Ghozali (2005), uji ini bertujuan untuk melihat apakah

dalam suatu model regresi linear ada korelasi antar kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Ada beberapa cara yang dapat digunakan untuk

mendeteksi masalah dalam autokorelasi diantaranya adalah dengan

Uji Durbin Watson pada buku statistik relevan. Namun secara umum

sebagai berikut :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

3) Angka D-W di atas +2 berarti ada autokrelasi negatif (Santoso,

Tabel 4.6

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .662a .438 .397 .0085079 1.871

a. Predictors: (Constant), NIM, CAR, NPL, LDR

b. Dependent Variable: ROA

Sumber : Data Olahan SPSS, 2013

Tabel 4.6 menunjukkan hasil uji autokorelasi variabel penelitian.

Berdasarkan hasil pengujiannya dapat disimpulkan bahwa tidak

terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal

ini dapat dilihat dari nilai Durbin-Watson (D-W). berdasarkan tabel

diatas, angka D-W adalah sebesar 1,871. Angka tersebut berada

diantara -2 dengan 2, artinya bahwa angka D-W lebih besar dari -2

dan lebih kecil dari 2 (-2 < 1,871 < 2). Sehingga dapat disimpulkan

bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

d. Uji Heteroskedastisitas

Ghozali (2005:105) menyatakan bahwa “Uji Heteroskedastisitas

memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain”. Jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homokedastisitas, jika

Cara yang dilakukan untuk melihat apakah ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot

antara nilai prediksi variabel terikat dengan residualnya. Jika ada

pola seperti titik-titik yang membentuk pola tertentu yang teratur

maka terjadi heteroskedastisitas, namun jika tidak ada pola yang jelas

serta titik menyebar ke atas dan dibawah angka 0 pada sumbu Y

berarti tidak terjadi heteroskedastisitas.

Berikut ini merupakan hasil uji statistik dengan menggunakan

grafik Scatterplots untuk menganalisis ada atau tidaknya

heteroskedastisitas :

Gambar 4.3

Sumber : Data Olahan SPSS, 2013

Berdasarkan grafik scatterplot di atas terlihat bahwa titik-titik

menyebar secara acak serta tersebar baik di atas maupun di bawah

angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model regresi. Artinya bahwa model

ini layak dipakai untuk memprediksi ROA bank umum nasional di

Bursa Efek Indonesia (BEI) dengan menggunakan variabel bebas

yaitu NPL, LDR, CAR, dan NIM.

4.1.4 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas,

dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian

ini telah memenuhi model estimasi yang Best Linear Unbiased

Estimator (BLUE) dan layak untuk dilakukan analisis statistik

selanjutnya, yaitu melakukan uji hipotesis.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta T Sig.

1 (Constant) .014 .005 2.653 .010

NPL -.028 .086 -.034 -.328 .744

LDR .000 .001 -.084 -.800 .427

CAR -.044 .023 -.200 -1.952 .056

NIM .271 .043 .664 6.298 .000

a. Dependent Variable: ROA

Sumber : Data Olahan SPSS, 2013

Variabel dependen pada regresi ini adalah ROA (Y) sedangkan

variabel independen adalah variabel NPL (X1), LDR (X2), CAR (X3), dan

NIM (X4). Berdasarkan penjelasan dari pengujian asumsi klasik sebelumnya,

model regresi dalam penelitian ini telah diubah menjadi model logaritma

natural, sehingga beta dan koefisien dari penelitian ini dapat disimpulkan dalam

bentuk logaritma natural dan tidak dapat diinterpretasikan.

Berdasarkan data di atas, dapat dirumuskan suatu persamaan regresi

sebagai berikut:

Y = 0,014 - 0,028 (X1) + 0,000 (X2) - 0,044 (X3) + 0.271 (X4) +

ε

Dimana :Y = ROA

X1 = NPL mewakili risiko kredit

X4 = NIM mewakili risiko tingkat bunga

ε

= Tingkat kesalahan penggangguPersamaan regresi di atas dapat diinterpretasikan sebagai berikut :

a. α = 0,014 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai NPL,

LDR, CAR, dan NIM yang terbentuk, maka nilai ROA adalah

sebesar 0,014 atau 1,4%.

b. β1 = -0,028 = risiko kredit yang diproksikan dalam NPL

Koefisien regesi ini menunjukkan bahwa setiap kenaikan NPL

sebesar 1 satuan, maka akan menurunkan ROA sebesar 0,028 atau

2,8%.

c. β2 = 0,000 = risiko likuiditas yang diproksikan dalam LDR

Koefisien regesi ini menunjukkan bahwa setiap kenaikan LDR

sebesar 1 satuan, maka tidak akan mempengaruhi ROA karena nilai

LDR terhadap ROA sebesar 0,000 atau 0%.

d. β3 = -0,044 = risiko modal yang diproksikan dalam CAR

Koefisien regesi ini menunjukkan bahwa setiap kenaikan CAR

sebesar 1 satuan, maka akan menurunkan ROA sebesar 0,044 atau

4,4%.

e. β4 = 0,271 = risiko tingkat bunga yang diproksikan dalam NIM

Koefisien regesi ini menunjukkan bahwa setiap kenaikan NIM

sebesar 1 satuan, maka akan menaikkan ROA sebesar 0,271 atau

4.1.5 Koefisien Determinasi (R2)

Koefisien determinasi (R2) berfungsi untuk mengukur seberapa jauh

kemampuan variasi variabel independen dalam menerangkan variabel

dependen. Nilai yang digunakan untuk mengetahui hasil uji koefisien

determinasi adalah nilai adjusted R2, karena penelitian ini menggunakan

lebih dari dua variabel.

Berikut ini peneliti menampilkan hasil uji koefisien determinasi pada

tabel di bawah ini :

Tabel 4.8

Uji Koefisien Determinasi R2 Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .662a .438 .397 .0085079

a. Predictors: (Constant), NIM, CAR, NPL, LDR

Sumber : Data Olahan SPSS, 2013

Hasil uji koefisien determinasi diatas menunjukkan besarnya

Adjusted R2 adalah 0,397. Maka besarnya pengaruh risiko usaha bank

terhadap Return On Assets pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia periode 2009-2011 adalah sebesar 39,7%.

Sedangkan sisanya 60,3% adalah dipengaruhi oleh faktor lain yang tidak

diteliti dalam penelitian ini.

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel

independen memiliki pengaruh atau tidak terhadap variabel dependen.

Hipotesis dalam penelitian ini adalah :

HA : Risiko Usaha Bank baik parsial maupun simultan berpengaruh

secara signifikan terhadap Return On Assets (ROA) pada Bank

Umum Nasional yang terdaftar di Bursa Efek Indonesia (BEI).

H0 : Risiko Usaha Bank baik parsial maupun simultan tidak

berpengaruh secara signifikan terhadap Return On Assets (ROA)

pada Bank Umum Nasional yang terdaftar di Bursa Efek

Indonesia (BEI).

a. Uji t (t-test)

Uji t dilakukan untuk melihat pengaruh masing-masing variabel

bebas terhadap variabel terikat. Menurut Ghozali (2005:84) “uji

statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual menerangkan

variasi variabel dependen”.

Adapun kriteria yang digunakan dalam uji t adalah :

1) Jika statistik thitung < ttabel (α = 5%)maka H0 diterima, HA ditolak.

Artinya variabel bebas secara parsial tidak berpengaruh secara

signifikan terhadap variabel terikat.

2) Jika statistik thitung > ttabel(α = 5%) maka H0 diterima, HA ditolak.

Artinya variabel bebas secara parsial berpengaruh secara

Hasil uji yang diperoleh adalah sebagai berikut :

Tabel 4.9

Hasil Uji Signifikan Parsial (t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta T Sig.

1 (Constant) .014 .005 2.653 .010

NPL -.028 .086 -.034 -.328 .744

LDR .000 .001 -.084 -.800 .427

CAR -.044 .023 -.200 -1.952 .056

NIM .271 .043 .664 6.298 .000

a. Dependent Variable: ROA

Sumber : Data Olahan SPSS, 2013

Untuk mengetahui variabel independen berpengaruh secara

parsial terhadap variabel dependen, maka dapat dilakukan dengan

cara melihat nilai Sig., sehingga dapat dijelaskan sebagai berikut :

• Variabel NPL berpengaruh secara tidak signifikan terhadap ROA

pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2009-2011, hal ini terlihat dari nilai thitung <

ttabel (-0,328 < 2,00100) dan signifikansi di atas 0,05 (0,744 >

0,05).

• Variabel LDR berpengaruh secara tidak signifikan terhadap ROA

pada perusahaan perbankan yang terdaftar di Bursa Efek

ttabel (-0,800 < 2,00100) dan signifikansi di atas 0,05 (0,427 >

0,05).

• Variabel CAR berpengaruh secara tidak signifikan terhadap ROA

pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2009-2011, hal ini terlihat dari nilai thitung <

ttabel (-1,952 < 2,00100) dan signifikansi di atas 0,05 (0,056 >

0,05).

• Variabel NIM berpengaruh secara signifikan terhadap ROA pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

periode 2009-2011, hal ini terlihat dari nilai thitung > ttabel (6,298 >

2,00100) dan signifikansi di atas 0,05 (0,000 < 0,05).

b. Uji F (F-test)

Uji F ini dilakukan untuk mengetahui apakah variabel bebas yang

terdiri dari NPL, LDR, CAR, dan NIM memiliki pengaruh secara

simultan terhadap ROA. Untuk mengetahui semua variabel

independen berpengaruh secara simultan terhadap variabel dependen,

maka dapat dilakukan dengan cara melihat nilai Sig., apabila tingkat

signifikansi di bawah 0,05 maka HA diterima, dan sebaliknya jika

tingkat signifikansi di atas 0,05 maka HA ditolak. Selain itu

signifikansi juga dapat dilihat dengan membandingkan Fhitung, dengan

ketentuan:

1. Jika Fhitung > Ftabel (α = 5%) maka HA diterima

Adapun hasil uji F dengan program SPSS adalah sebagai berikut:

Tabel 4.10

Hasil Uji Signifikan Simultan (F) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .003 4 .001 10.715 .000a

Residual .004 55 .000

Total .007 59

a. Predictors: (Constant), NIM, CAR, NPL, LDR

b. Dependent Variable: ROA

Sumber : Data Olahan SPSS, 2013

Pada tabel 4.10 dapat dilihat bahwa nilai Fhitung adalah 10,715

dengan tingkat signifikansi 0,000. Sedangkan Ftabel pada tingkat

kepercayaan 95% (α = 0,05) adalah 2,54 karena Fhitung > Ftabel atau

10,715 > 2,54 dan tingkat signifikansinya di bawah 0,05 atau 0,000 <

0,05 menunjukkan bahwa pengaruh variabel independen risiko usaha

bank (NPL, LDR, CAR, dan NIM) secara simultan adalah signifikan

terhadap ROA.

4.2 Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah risiko usaha bank yaitu

risiko kredit (NPL), risiko likuiditas (LDR), risiko modal (CAR), dan risiko

tingkat bunga (NIM) berpengaruh terhadap Return On Assets pada bank

umum nasional yang terdaftar di Bursa Efek Indonesia Indonesia. Penelitian

Berdasarkan hasil pengujian dapat diketahui bahwa adjusted R2 adalah

0,397 atau 39,7%. Hal ini berarti bahwa keseluruhan variabel independen

menjelaskan perubahan variabel dependen sebesar 39,7%, sedangkan

variabel-variabel lain yang tidak dimasukkan dalam model mampu menjelaskan

sebesar 60,3%. Oleh karena itu dengan nilai sebesar 39,7% dapat diketahui

bahwa model yang digunakan dalam penelitian ini adalah model yang

memiliki keeratan antara variabel independen dengan variabel dependen.

Hasil uji signifikan parsial t pada tabel 4.9 digunakan untuk mengetahui

peran variabel independen secara parsial terhadap variabel dependen. Analisis

mengenai hasil uji signifikan parsial t masing-masing variabel independen

dapat dilihat sebagai berikut :

• Variabel NPL berpengaruh secara tidak signifikan terhadap ROA, hal ini

terlihat dari nilai thitung < ttabel (-0,328 < 2,00100) dan signifikansi di atas

0,05 (0,744 > 0,05).

• Variabel LDR berpengaruh secara tidak signifikan terhadap ROA, hal ini

terlihat dari nilai thitung < ttabel (-0,800 < 2,00100) dan signifikansi di atas

0,05 (0,427 > 0,05).

• Variabel CAR berpengaruh secara tidak signifikan terhadap ROA, hal ini

terlihat dari nilai thitung < ttabel (-1,952 < 2,00100) dan signifikansi di atas

0,05 (0,056 > 0,05).

• Variabel NIM berpengaruh secara signifikan terhadap ROA, hal ini terlihat

dari nilai thitung > ttabel (6,298 > 2,00100) dan signifikansi di atas 0,05 (0,000

Risiko kredit dalam penelitian ini diproksikan dalam NPL. Dari hasil uji

statistik yang dilakukan, risiko kredit memiliki pengaruh negatif terhadap

ROA. Risiko kredit yang semakin besar diindikasikan oleh nilai NPL yang

semakin besar. Sementara berdasarkan persamaan regresi yang terbentuk,

dengan meningkatnya NPL sebesar 1 satuan, akan menurunkan ROA sebesar

0,028. Hal ini sejalan dengan teori yang dikemukakan oleh Ali (2004:41)

bahwa risiko yang dimiliki oleh bank akan memberi pengaruh negatif terhadap

bank yang bersangkutan. Hasil penelitian terdahulu yang dilakukan oleh

Suyono (2005) dan Lestari (2010), menunjukkan hasil yang sama, bahwa

risiko kredit memiliki pengaruh negatif yang signifikan terhadap profitabilitas

bank yang dalam penelitian ini diproksikan dalam ROA.

Kredit merupakan aktiva produktif bagi bank. Semakin besar jumlah kredit

yang disalurkan bank kepada nasabah, berarti bahwa semakin besar laba yang

diharapkan bank dari bunga kredit yang akan dibayarkan oleh nasabah.

Semakin besar jumlah kredit bermasalah yang dimiliki bank akan

memperbesar risiko kredit yang dimiliki oleh bank tersebut. Hal ini akan

menyebabkan semakin kecilnya laba yang diterima oleh bank dari bunga

kreditnya dari nasabah. Hal inilah yang akan mempengaruhi pengembalian

dari perputaran aktiva bank tersebut, sehingga akan menurunkan ROAnya.

Risiko likuiditas dalam penelitian ini diproksikan dalam LDR. Semakin

besar risiko likuiditas yang terjadi, diindikasikan oleh LDR yang rendah,

artinya perbandingan antara dana pihak ketiga yang dimiliki bank lebih kecil

hal ini seharusnya akan memberikan pengaruh positif terhadap peningkatan

profitabilitas bank karena pihak manajemen semakin mampu mengelola dana

pihak ketiga yang dimiliki untuk menghasilkan keuntungan bagi bank. Namun

berdasarkan hasil penelitian yang dilakukan pada uji secara parsial, LDR tidak

memiliki pengaruh signifikan terhadap ROA. Hasil penelitian ini juga sejalan

dengan teori yang dikemukakan oleh Muljono (2002: 139) bahwa bank

semakin likuid, maka akan semakin tidak profitable. Semakin likuidnya bank

diindikasikan dengan semakin kecilnya risiko likuiditas yang dimiliki oleh

bank tersebut.

Risiko modal dalam penelitian ini diproksikan dalam CAR. Semakin

tinggi CAR yang dimiliki oleh suatu bank, berarti akan semakin rendah risiko

modal yang dimiliki oleh bank yang bersangkutan, karena semakin kecil

kemungkinan bank tidak mampu untuk memenuhi komitmen-komitmen

usaha, karena menyediakan modal yang mencukupi. Hal itu akan

mempengaruhi ROA bank karena semakin sedikitnya dana pihak ke tiga yang

digunakan untuk menambah permodalannya, akan semakin kecil biaya beban

bunga atas dana pihak ketiga tersebut, inilah yang akan memberikan pengaruh

positif terhadap ROA. Berdasarkan hasil uji statistik yang dilakukan secara

parsial, diperoleh bahwa risiko modal yang diwakilkan oleh CAR memiliki

pengaruh negatif yang tidak signifikan terhadap ROA.

Risiko tingkat bunga dalam penelitian ini diproksikan dalam NIM. Spread

antara pendapatan bunga bank dengan biaya bunga yang dibayarkan oleh bank

dibandingkan dengan penghasilan dari operasional lainnya. Selisih bersih

antara bunga yang diterima dan yang dibayarkan oleh bank ini dihitung

dengan NIM (Net Interest Margin). Semakin besar nilai NIM berarti bahwa

bunga yang diterima oleh bank lebih besar dibandingkan dengan bunga yang

dibayarkannya, yang berarti juga bahwa semakin kecil risiko tingkat bunga

yang dimiliki oleh bank. Hal ini akan memberikan pengaruh positif terhadap

ROA bank, karena dengan semakin besarnya jumlah pendapatan bunga bank,

akan memperbesar pula laba bersih bank. Teori ini sejalan dengan hasil uji

statistik yang dilakukan penulis. Hasil uji parsial menunjukkan bahwa NIM

berpengaruh secara signifikan terhadap ROA yang ditunjukkan dengan nilai

signifikansi lebih kecil dari 0,05 (0,000<0,005) dan hasil perhitungan t hitung

yang lebih besar dari t tabel, yang berarti bahwa hipotesis penelitian diterima.

Hal yang sama juga dikemukakan dalam hasil penelitian Sukowati (2006),

bahwa NIM memiliki pengaruh yang signifikan terhadap ROA.

Hasil uji signifikan simultan F pada tabel 4.11 digunakan untuk

mengetahui peran variabel independen secara simultan terhadap variabel

dependen. Pada tabel tersebut dapat dilihat bahwa nilai Fhitung adalah 10,715

dengan tingkat signifikansi 0,000. Sedangkan Ftabel pada tingkat kepercayaan

95% (α = 0,05) adalah 2,54 karena Fhitung > Ftabel atau 10,715 > 2,54 dan

tingkat signifikansinya di bawah 0,05 atau 0,000 < 0,05 menunjukkan bahwa

pengaruh variabel independen risiko usaha bank (NPL, LDR, CAR, dan NIM)

Secara keseluruhan hasil penelitian ini menyatakan bahwa pihak yang

berkepentingan maupun manajemen perbankan dapat memperhitungkan

pengaruh risiko usaha yang diproksikan dalam NIM (untuk risiko tingkat

bunga); dalam menentukan besarnya ROA. Sementara variabel NPL (untuk

risiko kredit), LDR (untuk risiko likuiditas), dan CAR (untuk risiko modal)

dianggap kurang dapat dijadikan sebagai pertimbangan untuk menentukan

besarnya ROA. Faktor lain sebesar 60,3% yang dianggap juga mempengaruhi

ROA antara lain terjadi dari kondisi perekonomian negara, faktor-faktor

keuangan lain perusahaan, faktor-faktor dalam perpajakan serta peraturan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah Risiko Usaha Bank memiliki pengaruh

terhadap Return On Assets pada bank umum nasional yang terdaftar di Bursa

Efek Indonesia pada periode 2009-2011.

Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan pada

bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

• Setelah dilakukan uji signifikan parsial t diketahui bahwa risiko kredit

yang diproksikan dalam NPL tidak berpengaruh secara signifikan terhadap

Return On Assets pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2009-2011. Sehingga dapat disimpulkan bahwa

hipotesis pertama yang menyatakan Non Performing Loan (NPL)

berpengaruh signifikan terhadap Return On Assets dapat ditolak. Hal ini

sejalan dengan penelitian yang dilakukan oleh Agus Suyono (2005),

Wahyu Prasetyo (2006), Tika Lestari (2010), dan Iswatun Khasanah

(2010).

• Risiko likuiditas yang diproksikan dalam LDR tidak berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia periode 2009-2011. Sehingga dapat

disimpulkan bahwa hipotesis kedua yang menyatakan Loan to Deposit

ditolak. Hal ini sejalan dengan penelitian yang dilakukan oleh Agus

Suyono (2005) dan Bambang Sudiyatno (2010). Tetapi tidak sejalan

dengan penelitian yang dilakukan oleh Wahyu Prasetyo (2006), Tika

Lestari (2010) dan Iswatun Khasanah (2010).

• Risiko modal yang diproksikan dalam CAR tidak berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia periode 2009-2011. Sehingga dapat

disimpulkan bahwa hipotesis ketiga yang menyatakan Capital Adequacy

Ratio (CAR) berpengaruh signifikan terhadap Return On Assets dapat

ditolak. Hal ini sejalan dengan penelitian yang dilakukan oleh Wahyu

Prasetyo (2006), Tika Lestari (2010) dan Iswatun Khasanah (2010). Tetapi

tidak sejalan dengan penelitian yang dilakukan oleh Agus Suyono (2005)

dan Bambang Sudiyatno (2010).

• Risiko tingkat bunga yang diproksikan dalam NIM berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia periode 2009-2011. Sehingga dapat

disimpulkan bahwa hipotesis keempat yang menyatakan Net Interest

Margin (NIM) berpengaruh signifikan terhadap Return On Assets dapat

diterima. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Agus

Suyono (2005), Wahyu Prasetyo (2006), Tika Lestari (2010) dan Iswatun

Khasanah (2010).

• Setelah dilakukan uji signifikan simultan F diketahui bahwa pengaruh

secara simultan adalah signifikan terhadap Return On Assets. Sehingga

dapat disimpulkan bahwa hipotesis kelima yang menyatakan bahwa risiko

usaha bank berpengaruh signifikan terhadap Return On Assets dapat

diterima. Hal ini sejalan dengan penelitian yang dilakukan oleh Wahyu

Prasetyo (2005). Tetapi tidak sejalan dengan penelitian yang dilakukan

oleh Enny Sukowati (2006).

• Dari hasil pengujian dapat diketahui bahwa adjusted R2 adalah 0,397 atau

39,7%. Hal ini berarti bahwa secara keseluruhan variabel independen yaitu

risiko usaha bank (NPL, LDR, CAR, NIM) menjelaskan perubahan

variabel dependen sebesar 39,7%, sedangkan variabel-variabel lain yang

tidak dimasukkan dalam model mampu menjelaskan sebesar 60,3%.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang diharapkan dapat dikembangkan

dan diperbaiki oleh peneliti selanjutnya. Beberapa keterbatasan itu, antara lain:

a. Penulis hanya menggunakan perusahaan perbankan yang terdaftar di BEI

sebagai populasi penelitian dan sampel yang diperoleh hanya berjumlah 20

perusahaan sehingga belum dapat mewakili keseluruhan perusahaan yang

terdaftar di BEI.

b. Penulis hanya melakukan pengamatan dan analisis data selama periode

waktu tiga tahun yaitu mulai dari tahun 2009 sampai dengan tahun 2011.

c. Variabel independen dalam penelitian ini hanya dibatasi pada Non

Ratio (CAR), Net Interest Margin (NIM) saja, walaupun banyak rasio

keuangan lainnya dan faktor lain yang mempengaruhi Return On Assets.

5.3 Saran

Beberapa saran yang dikemukakan penulis berkaitan dengan hasil

penelitian ini adalah sebagai berikut :

1. Bagi pihak manajemen bank disarankan untuk lebih memperhatikan

pengaruh risiko bukan hanya dari segi rasio finansial saja, namun juga

dapat memperhitungkan dari faktor internal risiko itu sendiri seperti

kondisi ekonomi maupun kondisi nasabah yang bersangkutan.

2. Bagi peneliti yang ingin melakukan penelitian yang sejenis disarankan

untuk menambahkan jumlah sampel penelitian, periode penelitian, serta

rasio finansial lain yang dianggap lebih dapat mewakilkan risiko-risiko

yang dihadapi oleh bank, misalnya yang bersifat non keuangan agar

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Teori Fundamental

Teori fundamental adalah teori yang didasarkan pada fundamental

ekonomi suatu perusahaan. Teori ini menitikberatkan pada rasio

finansial dan kejadian-kejadian yang secara langsung maupun tidak

langsung mempengaruhi kinerja keuangan perusahaan. Pada dasarnya,

tujuan teori fundamental adalah membandingkan kinerja keuangan

sebuah perusahaan terhadap:

1. Kinerja perusahaan pesaing dalam satu sektor industri.

2. Kinerja keuangan masa lalu perusahaan itu sendiri.

Salah satu aspek penting dari teori fundamental adalah analisis

laporan keuangan, karena dari analisis laporan keuangan tersebut,

dapat diperkirakan keadaan atau posisi dan arah perusahaan. Laporan

keuangan yang dianalisa adalah:

1. Laporan keuangan yang menggambarkan harta, utang, dan modal

yang dimiliki perusahaan pada suatu saat tertentu. Laporan

keuangan ini disebut neraca.

2. Laporan keuangan yang menggambarkan besarnya pendapatan,

beban–beban, pajak, dan laba perusahaan dalam suatu kurun waktu

Rasio keuangan digunakan sebagai alat analisis keadaan keuangan

dan kemampuan perusahaan. Berikut adalah beberapa jenis rasio

laporan keuangan:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengevaluasi kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek, yang

terdiri dari:

• Current Ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dengan

aktiva lancar.

• Quick Ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dengan

aktiva lancar tertentu.

• Cash Ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dengan

kas dan bank.

b. RasioProfitabilitas

Rasio profitabilitas digunakan untuk mengevaluasi kemampuan

perusahaan dalam memperolehkeuntungan,yangterdiridari:

• Gross Profit Margin digunakan untuk mengukur tingkat laba

kotorterhadappenjualanbersihperusahaan.

• Operating Profit Margin digunakan untuk mengukur tingkat

• Net Profit Margin digunakan untuk mengukur presentase laba

bersih(setelahpajak)terhadappenjualanbersihperusahaan.

• ReturnOnAssets(ROA)digunakanuntukmengukurefektifitas

perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkanaktivayangdimilikinya.

c. RasioPengungkit

Rasio pengungkit digunakan untuk mengevaluasi kemampuan

perusahaan untuk memenuhi kewajiban jangka panjang serta menilai

sampai sejauh mana sumber pembiayaan perusahaan berasal dari

pinjaman, yang terdiri dari:

• Debt Ratio digunakan untuk mengukur tingkat penggunaan hutang

sebagai sumber pembiayaan aktiva perusahaan.

• Debt Equity Ratio digunakan untuk membandingkan sumber

pembiayaan yang berasal dari modal pemegang saham.

• Leverage Ratio digunakan untuk mengukur jumlah dari aktiva

perusahaan terhadap modal pemegang saham.

d. Rasio Pasar

Rasio pasar digunakan untuk mengevaluasi kinerja perusahaan melalui

basis per saham, yang terdiri dari:

• Earning Per Share digunakan untuk menghitung penghasilan

• Dividen Yield digunakan untuk mengukur jumlah dividen per

saham relatif terhadap harga pasar yang dinyatakan dalam bentuk

persentase.

• Price Earning Ratio (P/E) digunakan untuk mengukur jumlah

investor untuk dibayar dari pendapatan perusahaan.

2.1.2 Bank

2.1.2.1Definisi Bank

Berdasarkan Undang-undang No. 7/1992 sebagaimana diubah

dengan Undang-undang No. 10/1998 bahwa “Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup orang banyak”.

Menurut Ikatan Akuntan Indonesia (2004:31,21), Bank adalah :

“badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan

taraf hidup orang banyak”.

Irmayanto (2004:53) mengatakan bahwa “bank merupakan

lembaga keuangan yang menawarkan jasa keuangan seperti kredit,

tabungan, pembayaran jasa dan melakukan fungsi-fungsi keuangan

lainnya secara profesional”.

Berdasarkan Undang-undang No. 7 Tahun 1992 dan ditegaskan

lagi dalam Undang-undang RI No. 10 Tahun 1998, bank

dikelompokkan ke dalam dua jenis, yaitu :

1) Bank Umum yaitu bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran,

2) Bank Perkreditan Rakyat yaitu bank yang melaksanakan

kegiatan usahanya secara konvensional dan/atau berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran.

Berdasarkan kepemilikannya bank dapat dikelompokkan atas :

1) Bank Pemerintah Pusat yang merupakan bank yang

keseluruhan sahamnya dimiliki oleh pemerintah pusat,

2) Bank Pemerintah Daerah yang merupakan bank yang

keseluruhan sahamnya dimiliki oleh pemerintah daerah,

3) Bank Swasta Nasional yang merupakan bank yang keseluruhan

sahamnya dimiliki oleh pihak swasta nasional,

4) Bank Asing yang merupakan bank yang keseluruhan sahamnya

dimiliki oleh pihak asing, yang mengembangkan usahanya

5) Bank Campuran yang merupakan bank yang sahamnya

sebagian dimiliki oleh pihak asing dan sebagian lagi oleh pihak

swasta nasional.

2.1.2.3Kegiatan Bank Umum

Ada tiga kegiatan pokok yang dilaksanakan oleh bank umum

(Irmayanto, 2002:65), yaitu :

1) Penghimpunan dana (Giro, Deposito, Tabungan) dengan

sasaran meminimumkan biaya perolehan dana.

2) Alokasi dana (Kredit dan Investasi) dengan sasaran

memaksimumkan pendapatan bank.

3) Pelayanan jasa keuangan (transfer, Letter of Credit, cek

perjalanan, money changer, bank garansi dan lain-lain) dan jasa

non keuangan (pelatihan pegawai, pergudangan, kotak

pengamanan, jasa-jasa komputer) dengan sasaran

memaksimumkan kepuasan nasabah.

2.1.2.4Laporan Keuangan Bank

Bank umum dalam rangka peningkatan transparansi keuangan,

berdasarkan Peraturan Bank Indonesia Nomor: 3/22/PBI/2001

tanggal 13 Desember 2001, wajib menyusun dan menyajikan

laporan keuangan dengan bentuk dan cakupan yang terdiri dari

(Siamat, 2005:368) :