UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PENDANAAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

GORDIMER SIMSON STEFANUS SIRAIT

100503138

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Pendanaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya sesuai dengan norma, kaidah, dan penulisan etika ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 18 Juli 2014 Yang membuat pernyataan,

Gordimer Sirait

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PENDANAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, price earning ratio, struktur aktiva dan ukuran perusahaan secara parsial maupun simultan terhadap keputusan pendanaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2010-2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 66 perusahaan yang menjadi objek penelitian selama 3 tahun pengamatan dengan 198 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa profitabilitas secara parsial berpengaruh negatif signifikan terhadap keputusan pendanaan, struktur aktiva,

price earning ratio dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap keputusanpendanaan, dan secara simultan profitabilitas, price earning ratio, struktur aktiva, dan ukuran perusahaan berpengaruh terhadap keputusan pendanaan.

ABSTRACT

The purposes of this research is to know the influence of the profitability, price earning ratio, fixed asset ratio and the firm size toward funding decision. The research is on manufacture company listed on Indonesia Stock Exchange between 2010 to 2012.

Sampling method that used is purposive sampling and there are 66 companies as research objects for 3 years observation with 198 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using double regression.

The result of this research shows that the profitability partially has significant negative influence toward funding decision, the fixed asset ratio, the price earning ratio, and the firm size do not influence significantly toward funding decision.

Keywords: funding decision, profitability, price earning ratio, fixed asset ratio, and firm size

KATA PENGANTAR

Segala puji, hormat dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas segala rahmat dan karuniaNya serta kesehatan, kemampuan dan kelapangan berpikir yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul ”Analisis Faktor-Faktor yang Mempengaruhi Keputusan Pendanaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, keterangan dan dorongan moril maupun materil bantuan semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Teristimewa untuk keluarga penulis tercinta ayahanda Jhoni Hasoloan Sirait, S.E, ibunda dr. Evalina Sitorus, M.Kes, abang Nuel, serta adik Dela dan Adrian yang selalu memberikan doa, dorongan dan semangat kepada penulis selama ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. & Ibu Dra. Mutia Ismail, M.M., Ak. selaku Ketua & Sekretaris Departemen Akuntansi. Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S.E, M.Si, Ak. selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan dalam menyelesaikan skripsi ini.

5. Ibu Dra. Rina Br. Bukit, M.Si, Ak. selaku Dosen Pembanding Penilai yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

Dengan segala kerendahan hati, penulis memohon maaf jika terdapat kesalahan dan kekurangan dalam penulisan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi penulis dan seluruh pembaca pada masa yang akan datang.

Medan, 18 Juli 2014

Penulis,

Gordimer Sirait

DAFTAR ISI

Lembar Pernyataan ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB 1 PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 9

2.1.1 Laporan Keuangan ... 9

2.1.2 Pengertian Keputusan Pendanaan...10

2.1.3 Profitabilitas...12

2.1.4 PER...14

2.1.5 Struktur Aktiva...16

2.1.6 Ukuran Perusahaan...18

2.2Tinjauan Penelitian Terdahulu ... 19

2.3Kerangka Konseptual ... 21

2.4Hipotesis ... 22

BAB III METODE PENELITIAN 3.1Jenis Penelitian ... 26

3.2Tempat dan Waktu Penelitian ... 27

3.3Batasan Operasional ... 28

3.4Definisi Operasional ... 28

3.5Skala Pengukuran Variabel ... 31

3.6Populasi dan Sampel Penelitian ... 33

3.7Jenis Data ... 37

3.8Metode Pengumpulan Data ... 37

3.9Teknik Analisis ... 38

3.9.1 Statistik deskriptif ... 38

3.9.2 Uji Asumsi Klasik ... 38

3.9.2.1Uji Multikolinieritas ... 38

3.9.2.3Uji Autokorelasi ... 39

3.9.3 Analisis Regresi ... 40

3.9.4 Uji Kausalitas Granger ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 42

4.2 Hasil Penelitian ... 43

4.3 Pembahasan Penelitian ... 55

BAB V KESIMPULAN DAN SARAN ... 59

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 19

3.1 Waktu Penelitian ... 27

3.2 Definisi Operasional dan Pengukuran Variabel ... 32

3.3 Daftar Sampel ... 33

4.1 Hasil Analisis Statistik Deskriptif ... 43

4.2 Hasil Uji Multikolinearitas ... 44

4.3 Hasil Uji Heterokedastisitas ... 45

4.4 Hasil Uji Autokorelasi ... 47

4.5 Hasil Analisis Regresi ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. LAMPIRAN Judul Halaman

1 Daftar Pemilihan Sampel ... 64

2 Daftar Sampel ... 67

3 Daftar Profitabilitas, Price Earning Ratio, Struktur Aktiva, Ukuran Perusahaan dan Keputusan Pendanaan (DER) . 69 4 Uji Statistik Deskriptif ... 75

5 Uji Multikolinearitas ... 75

6 Uji Heterokedastisitas ... 76

7 Uji Autokorelasi ... 77

8 Analsis Regresi ... 78

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PENDANAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, price earning ratio, struktur aktiva dan ukuran perusahaan secara parsial maupun simultan terhadap keputusan pendanaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2010-2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 66 perusahaan yang menjadi objek penelitian selama 3 tahun pengamatan dengan 198 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa profitabilitas secara parsial berpengaruh negatif signifikan terhadap keputusan pendanaan, struktur aktiva,

price earning ratio dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap keputusanpendanaan, dan secara simultan profitabilitas, price earning ratio, struktur aktiva, dan ukuran perusahaan berpengaruh terhadap keputusan pendanaan.

ABSTRACT

The purposes of this research is to know the influence of the profitability, price earning ratio, fixed asset ratio and the firm size toward funding decision. The research is on manufacture company listed on Indonesia Stock Exchange between 2010 to 2012.

Sampling method that used is purposive sampling and there are 66 companies as research objects for 3 years observation with 198 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using double regression.

The result of this research shows that the profitability partially has significant negative influence toward funding decision, the fixed asset ratio, the price earning ratio, and the firm size do not influence significantly toward funding decision.

Keywords: funding decision, profitability, price earning ratio, fixed asset ratio, and firm size

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Keputusan pendanaan dapat menentukan bagaimana suatu perusahaan dalam menjalankan kegiatan usahanya agar mampu sejalan dengan perkembangan yang sedang dihadapinya yaitu membutuhkan modal yang digunakan untuk melakukan pembiayaan dalam kegiatan operasional perusahaan itu sehari-hari, baik untuk melakukan investasi maupun untuk keperluan yang lainnya. Besar kecilnya modal yang dibutuhkan oleh suatu perusahaan tergantung dari besar kecilnya biaya akan dikeluarkan oleh perusahaan itu sendiri.

Peristiwa tersebut mengakibatkan perusahaan memerlukan keputusan pendanaan yang baik untuk menentukan pertimbangan-pertimbangan dalam mengukur jumlah dana yang dibutuhkan untuk menjalankan perusahaan agar perusahaan mampu membiayai kegiatan operasionalnya atau bagaimana perusahaan membiayai aktivanya serta untuk mencapai tingkat laba perusahaan yang maksimal.

hutang jangka pendek maupun hutang jangka panjang), sedangkan sumber dana dari pihak internal yang diperoleh dari modal saham (equity) dan laba ditahan (return earning). Apabila perusahaan dalam pemenuhan kebutuhan modalnya semakin meningkat sedangkan dana yang dimiliki telah digunakan semua, maka perusahaan tidak ada pilihan lain selain menggunakan dana yang berasal dari luar yaitu dalam bentuk utang maupun dengan mengeluarkan saham baru untuk memenuhi kebutuhan modalnya.

Biaya modal yang timbul dari keputusan pendanaan perusahaan merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan oleh manajer. Ketika manajer menggunakan utang untuk pendanaan, biaya modal yang timbul adalah sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal perusahaan atau dana sendiri akan timbul oppurtunity cost dari dana atau modal sendiri yang digunakan.

kecilnya sumber dana yang berasal dari pihak eksternal terhadap sumber dana berasal dari pihak internal perusahaan.

Keputusan pendanaan ini dipengaruhi oleh berbagai macam faktor antara lain stabilitas penjualan, struktur asset, tingkat keuntungan, pajak, deviden payout ratio, dan harga saham penutupan terhadap laba saham(price earning ratio).Hal lain yang perlu juga diperhatikan oleh manajer dalam menentukan sumber pendanaan adalah adanya beberapa faktor lain seperti stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberian pinjaman dan lembaga penilai peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan (Bringham dan Houston,2011).

Dalam penelitian ini keputusan pendanaan dapat diukur dengan menggunakan ratio perbandingan antara total hutang terhadap ekuitas

(debt to equity ratio). Debt to equity ratio (DER) menunjukkan tingkat resiko suatu perusahaan, semakin tinggi ratio DER akan semakin tinggi resiko suatu perusahaan karena pendanaan dari unsur hutang lebih besar daripada ekuitas. Investor cenderung lebih tertarik pada tingkat DER tertentu, besarnya kurang dari 1 karena jika lebih besar dari 1 menunjukkan resiko perusahaan semakin meningkat.

memproduksi berbagai jenis barang produksi di dalam persaingan dan terbatasnya sumber daya yang dimiliki maka perusahaan manufaktur ini dituntut untuk melakukan pengelolaan terhadap fungsi-fungsi penting yang terdapat di dalam perusahaan agar mampu bekerja secara efektif dan efisien, sehingga para manajer perusahaan dituntut untuk melakukan keputusan pendanaan yang maksimal agar para manajer mampu untuk menghimpun dana baik, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang harus ditanggung oleh perusahaan.

Penelitian mengenai keputusan pendanaan perusahaan menghasilkan temuan dengan berbagai variabel. Dalam penelitian ini tidak akan dibahas seluruh faktor-faktor yang mempengaruhi keputusan pendanaan, akan tetapi hanya beberapa dari faktor-faktor yang mempengaruhi keputusan pendanaan. Hal ini disebabkan untuk mengukur dan menganalisis rentangnya terlalu besar. Faktor-Faktor keputusan pendanaan yang digunakan dalam penelitian ini, yaitu Profitabilitas (ROA), Price earningratio (PER), Struktur Aktiva (FAR), dan Ukuran Perusahaan (Firm Size).

dengan membandingkan laba bersih dengan total aktiva perusahaan yang diukur dengan ROA. Selain profitabilitas perusahaan, komponen pertumbuhan aktiva juga sangat mempengaruhi keputusan pendanaan suatu perusahaan. Pertumbuhan aktiva adalah pengukuran seberapa besar kemampuan perusahaan dalam mempertahankan posisinya dalam perkembangan perekonomian, hal ini akan mempengaruhi keinginan investor untuk menanamkan modalnya pada perusahaan tersebut.

Struktur Aktiva atau Fixed Asset Ratio (FAR) dan dikenal juga dengan tangible asset merupakan rasio antara aktiva tetap perusahaan dengan total aktiva. Perusahaan yang memiliki aktiva dalam jumlah besar dapat menggunakan hutang lebih besar karena memiliki aktiva yang cukup besar sebagai penjaminnya. FAR memiliki pengaruh yang negatif terhadap DER, apabila FAR meningkat maka DER akan menurun dan sebaliknya.

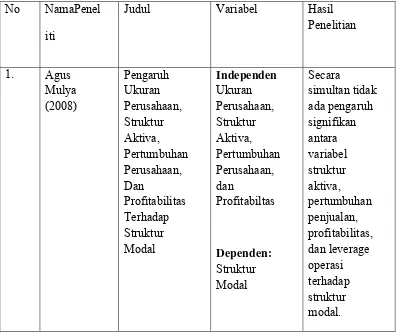

Penelitian yang searah atau mendukung penelitian ini diantaranya adalahpenelitian yang dilakukan oleh Steven dan Lina (2011) yang menyatakan bahwaprofitabilitas dan struktur aset berpengaruh signifikan terhadap kebijakan hutang.

pula (Brigham dan Houston,2001). Menurut Riyanto (2001) PER memiliki pengaruh positif terhadap DER.

Perusahaan dengan ukuran yang lebih besar dan kompleks tidak mempunyai kendala untuk mendapatkan dana eksternal berupa utang. Perusahaan besarakan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

Mulya (2008) dengan hasil penelitiannya yang menunjukkan bahwa secara simultan tidak ada pengaruh signifikan antara variabel struktur aktiva, pertumbuhan penjualan, profitabilitas, dan leverage

operasi terhadap struktur modal dan secara parsial tidak ada satupun dari ke empat variabel independen yang berpengaruh signifikan terhadap struktur modal.

Penelitian yang sudah dilakukan oleh Kadapakkam dan Meisami (2007) menunjukkan bahwa profitabilitas, pembayaran dividen, dan ukuran perusahaan memiliki hubungan positif pada kebijakan hutang perusahaan.

Berdasarkan latar belakang yang telah diuraikan sebelumnya serta dengan adanya ketidakkonsistenan hasil dari penelitian terdahulu tersebut menjadi alasan peneliti untuk melakukan penelitian terhadap masalah tersebut dengan mengambil judul “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Pendanaan Pada Perusahaan

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang yang dikemukakan di atas, makapenulis merumuskan masalah yaitu:

“Apakah Profitabilitas, Price Earning Ratio, Struktur Aktiva, dan Ukuran Perusahaan berpengaruh signifikan secara parsial dansimultan terhadap keputusan pendanaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Profitabilitas, Price Earning Ratio, Struktur Aktiva, dan Ukuran Perusahaan berpengaruh signifikan secara pasrial dan simultan terhadap keputusan pendanaanpada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Adapun manfaat penelitian dapat diuraikan sebagai berikut:

1. Bagi penulis, sebagai bahan pembelajaran mengenai Profitabilitas, Price Earning Ratio, Struktur Aktiva, dan Ukuran Perusahaan serta bagaimana penggunaannya.

mengenai Profitabilitas, Price Earning Ratio, Struktur Aktiva, dan Ukuran Perusahaan.

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Laporan keuangan

Laporan keuangan bagi suatu perusahaan merupakan hasil akhir dari pekerjaan bagian pembukuan. Selanjutnya laporan keuangan tersebut untuk menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisis tersebut pihak-pihak yang berkepentingan dapat mengambil keputusan.Dengan demikian untuk mengetahui posisi keuangan perusahaan diperlukan adanya laporan keuangan dari perusahaan bersangkutan.

Pengertian laporan keuangan menurut IAI (2007:2),

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dengan berbagai cara misalnya sebagai arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

yang berkepentingan dengan data atau aktivitas perusahaan tersebut.” Laporan keuangan merupakan hasil akhir dari proses akuntansi atau suatu proses pengumpulan dan pengolahan data keuangan yang dilaksanakan oleh suatu perusahaan. Dalam proses ini diidentifikasikan berbagai transaksi atau peristiwa yang merupakan aktivitas ekonomi perusahaan yang dilakukan melalui pengukuran, pencatatan, penggolongan dan pengikhtisaran sedemikian rupa sehingga hanya informasi yang relevan dan saling berhubungan satu dengan yang lainnya mampu memberikan gambaran secara layak tentang keadaan keuangan perusahaan.

2.1.2 Pengertian Keputusan Pendanaan

Keputusan pendanaan berkaitan dengan pemilihan sumber dana, baik yang berasal dari dalam (internal) maupun dari luar (eksternal) perusahaan, sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan yang berasal dari sumber internal yaitu laba ditahan dan depresiasi. Dana yang diperoleh dari sumber dana eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan. Pemenuhan kebutuhan dana yang berasal dari kredit merupakan hutang bagi perusahaan atau disebut dengan metode pembelajaran dengan utang (debt financing). Dana yang diperoleh dari para pemilik, serta atau mengambil bagian dalam perusahaan merupakan modal sendiri perusahaan. Proporsi atau bauran dari penggunaan modal sendiri dan utang dalam memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan.

Dalam penelitian ini, rasio yang dipakai untuk mengukur keputusan pendanaan adalah debt to equity ratio (DER), yaitu perbandingan antara hutang dengan total aktiva. Alasan menggunakan total hutang atas aktiva karena kondisi di Indonesia. Indonesia sebagai negara yang sedang berkembang sering menggantikan hutang jangka pendek menjadi hutang jangka panjang. Formulasi DER adalah sebagai berikut :

2.1.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam periode tertentu (Riyanto, 2001). Dimana masing-masing pengukuran profitabilitas dihubungkan dengan penjualan, total aktiva, dan modal sendiri. Secara keseluruhan ketiga pengukuran itu memungkinkan seorang penganalisa untuk mengevaluasi tingkat earning dalam hubungan dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan, didalam akuntansi digunakan prosedur penentuan laba atau rugi periodic dengan didasarkan pada pengaruh transaksi-transaksi yang sesungguhnya terjadi mengakibatkan timbulnya pendapatan dan biaya - biaya sebagai elemen yang membentuk laba atau rugi dalam suatu periode.

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, aktiva, dan modal. Ada tiga rasio yang dapat digunakan dalam rasio profitabilitas, yaitu rasio net profit margin (NPM), return on asset (ROA) dan return on equity

yang dimilikinya. Sedangkan ROE menggambarkan tingkat return yang dihasilkan perusahaan bagi pemegang sahamnya. Profitabilitas merupakan variabel independen penting yang mempunyai pengaruh pada keputusan pendanaan. Semakin tinggi profit suatu perusahaan maka akan semakin menurun hutangnya karena semakin banyak dana internal yang tersedia untuk mendanai investasinya (Brigham dan Houston,2001).

Brigham dan Houston (2001) mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Keputusan pendanaan secara langsung juga berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan. Return on asset

menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

dengan memanfaatkan total investasi yang dilakukan perusahaan. ROA juga merupakan perkalian antara factor net income margin dengan perputaran aktiva. Net income margin

menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila salah satu dari faktor tersebut meningkat (atau keduanya), maka ROA juga akan meningkat. Bila ROA meningkat berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

Formulasi ROA adalah sebagai berikut:

2.1.4 Price Earning Ratio (PER)

Penilaian saham secara akurat dapat meminimalkan risiko sekaligus membantu investor mendapatkan keuntungan yang wajar, mengingat investasi di pasar modal merupakan jenis investasi yang cukup tinggi, meskipun menjanjikan keuntungan relatif besar investor harus berhati-hati dalam menganalisis

sekuritas. Salah satu cara untuk menghitung sekuritas yang baik bagi investor dengan cara menggunakan price earning ratio.

Menurut Van Horne dan Wachowicz (2005), price earning ratio (PER) adalah ukuran kineja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap pendapatan perlembar saham (Earning Per Share, EPS).

Pertumbuhan laba dan dividen dari suatu saham yang berubah-ubah nilainya, maka PER diharapkan juga akan berubah sepanjang waktu berjalan dan pada akhirnya menuju suatu tingkat nilai PER rata-rata dari saham-saham yang mempunyai tingkat risiko yang sama.

Skousen, dkk (2009:230) yang dialihbahasakan oleh Ali Akbar menyatakan bahwa secara umum perusahaan yang memiliki P/E ratio lebih tinggi dari P/E rata-rata, maka:

1) Perusahaan dengan kemungkinan pertumbuhan masa depan yang tinggi.

2) Perusahaan dengan laba tahun berjalan lebih rendah dari laba rata-rata karena kejadian luar biasa yang tidak berulang (seperti penghapusan yang besar, bencana alam).

Selanjutnya, perusahaan yang memiliki P/E ratio lebih rendah dari P/E rata-rata, maka:

1. Perusahaan dengan laba tahun berjalan lebih tinggi dari laba rata-rata karena kejadian luar biasa yang tidak berulang (seperti keuntungan luar biasa yang hanya terjadi satu kali).

2. Perusahaan yang dianggap sangat beresiko.

Penjelasan tersebut memberikan pernyataan yaitu yang pertama, price earnings ratio lebih tinggi dari price earnings ratio rata-rata dapat diartikan bahwa pasar mengharapkan peningkatan laba di masa mendatang. Hal tersebut dapat mengembalikan nilai price earning ratio ke tingkat yang lebih normal. Pernyataan yang kedua, tingginya price earnings ratio

memungkinkan menunjukan alternatif bahwa terasa laba perusahaan memiliki risiko yang rendah dan membuat perusahaan bersedia membayar premi untuk mereka.

Formulasi Price Earning Ratio (PER) adalah sebagai berikut :

2.1.5 Struktur Aktiva

Struktur aktiva (Fixed Asset Ratio) adalah penentuan berapa besar alokasi untuk masing-masing komponen aktiva,

baik dalam aktiva lancar maupun aktiva tetap (Husnan,2004). Sedangkan menurut Riyanto (2001), struktur aktiva adalah perimbangan atau perbandingan antara aktiva lancar dengan aktiva tetap. Jadi, struktur aktiva merupakan susunan dari penyajian aktiva dalam rasio tertentu dari laporan keuangan, yaitu perbandingan antara aktiva lancar dengan aktiva tetap.

dibandingkan dengan perusahaan kecil, besarnya asset tetap dapat digunakan sebagai jaminan perusahaan (Sartono,2001).

Formulasi Struktur Aktiva adalah sebagai berikut :

2.1.6 Ukuran Perusahaan (Firm Size)

Riyanto (2001) mengatakan bahwa perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat

leverage-nya akan lebih besar dari perusahaan yang berukuran kecil.

Dari uraian yang telah dipaparkan, dapat disimpulkan bahwa semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi maka perusahaan tersebut

akan lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula.

Formulasi Ukuran Perusahaan (Firm Size) adalah sebagai berikut:

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No NamaPenel iti

Judul Variabel Hasil

Ratio

(Sumber : diolah penulis)

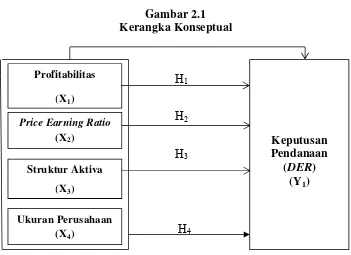

2.3. Kerangka Konseptual

“Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis.” (Jurusan Akuntansi, 2004:13).

Untuk menggambarkan pengaruh antara Profitabilitas (ROA),

Gambar 2.1

2.4. Hipotesis Penelitian

Definisi hipotesis menurut Sugiyono (2006 : 51)

“hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban empiric”.

Adapun hasil hipotesisnya adalah sebagai berikut :

1. Pengaruh Profitablitas terhadap Keputusan Pendanaan Pada umumnya perusahaan lebih menyukai pendapatan yang mereka terima digunakan sebagai sumber utama dalam pembiayaan untuk investasi. Apabila sumber dari dalam perusahaan tidak mencukupi maka alternatif lain yang digunakan Profitabilitas

adalah dengan menggunakan hutang baru kemudian mengeluarkan saham baru sebagai alternatif terakhir untuk pembiayaan. Perusahaan yang dapat menghasilkan laba yang besar dengan tingkat pertumbuhan yang lambat akan mempunyai tingkat debt ratio yang rendah jika dibanding dengan rata-rata industri yang ada. Meningkatnya profitabilitas perusahaan akan menyebabkan perusahaan lebih memilih menggunakan modal sendiri yaitu laba ditahan sehingga nilai hutang perusahaan akan menurun. Dengan demikian hubungan antara profitabilitas dengan keputusan pendanaan mempunyai hubungan dan signifikan negatif.

Oleh sebab itu, hipotesis pertama (H1) dirumuskan:

H1 = Profitabilitas berpengaruh terhadap keputusan pendanaan.

2. Pengaruh Price Earning Ratio (PER) terhadap Keputusan Pendanaan

investor menunjukkan kinerja yang semakin baik, juga berdampak semakin menarik perhatian calon kreditor. Meningkatnya perhatian kreditor terhadap perusahaan, maka sangat dimungkinkan jumlah hutang akan semakin meningkat. Peningkatan jumlah hutang yang relatif besar dari modal sendiri akan meningkatkan PER.

Oleh sebab itu, hipotesis kedua (H2) dirumuskan: H2 = PER berpengaruh terhadap keputusan pendanaan.

3. Pengaruh Struktur Aktiva terhadap Keputusan Pendanaan Struktur aktiva menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan (collateral of value assets). Bringham dan Houston (2001) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan. Asset yang dapat dijaminkan merupakan asset yang diminta oleh kreditor sebagai jaminan atas pinjaman. Jika fixed asset suatu perusahaan adalah tinggi, maka aset-aset ini bisa digunakan sebagai jaminan yang menurunkan risiko pemberi pinjaman dari hutang sehingga nilai struktur modal menurun.

Oleh sebab itu, hipotesis ketiga (H3) dirumuskan:

4. Pengaruh Ukuran Perusahaan (Firm Size) terhadap Keputusan Pendanaan

Menurut Brigham dan Houston (2011:40), perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang yang mendorong perusahaan untuk lebih banyak mengandalkan hutang. Sedangkan menurut Bambang Riyanto (2001:299) perusahaan yang lebih besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru. Oleh karena itu, dalam penelitian ini ukuran perusahaan diduga mempunyai pengaruh yang dominan terhadap struktur modal. Sehingga hipotesis dalam penelitian ini adalah sebagai berikut:

H4 = Ukuran Perusahaan berpengaruh terhadap keputusan pendanaan.

5. Pengaruh Profitablitas (ROA), Price Earning Ratio (PER),

Struktur Aktiva, dan Ukuran Perusahaan (Firm Size)

terhadap Keputusan Pendanaan.

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Data yang digunakan adalah data sekunder yang didapat dari www.idx.co.id.

Adapun jadwal penelitian digambarkan dalam tabel berikut: Tabel 3.1

3.3 Batasan Operasional

Penulis memberi batasan penelitian agar tujuan penelitian ini dapat tercapai:

1. Faktor-faktor yang diteliti yang diperkirakan dapat mempengaruhi jangka waktu pelaporan keuangan adalah profitabilitas (ROA),

price earning ratio (PER), struktur aktiva, dan ukuran perusahaan. 2. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama tahun 2010 sampai dengan tahun 2012, dan melaporkan laporan keuangan selama periode tersebut. 3. Periode penelitian yang diamati adalah tahun 2010 sampai dengan

tahun 2012.

3.4 Definisi Operasional

Menurut Erlina (2008) defenisi operasional adalah menjelaskan karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independent variable) merupakan variabel yang mempengaruhi variabel lain (Erlina, 2008). Variabel independen yang digunakan dalam penelitian ini adalah :

a. Profitabilitas

tertentu selama satu tahun yang terdapat dalam laporan keuangan. Indikator yang digunakan untuk mengetahui tingkat profitabilitas suatu perusahaan dalam penelitian ini adalah return on asset (ROA), yaitu rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

ROA =

b. Price Earning Ratio

Price earning ratio (PER) adalah ukuran kineja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap pendapatan perlembar saham.Semakin tinggi PER maka semakin besar kepercayaan investor terhadap masa depan perusahaan sehingga nilai hutang perusahaan juga semakin tinggi.

Price Earning Ratio (PER) =

c. Struktur Aktiva

karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil, besarnya asset tetap dapat digunakan sebagai jaminan perusahaan.

Struktur Aktiva =

d. Ukuran Perusahaan

Ukuran Perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara. Dalam penelitian ini, ukuran perusahaan dihitung dengan menggunakan total asset yang dimiliki perusahaan atau total aktiva perusahaan klien yang tercantum pada laporan keuangan perusahaan akhir periode yang telah diaudit menggunakan log size. Pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi.

Ukuran Perusahaan = ln (total aktiva)

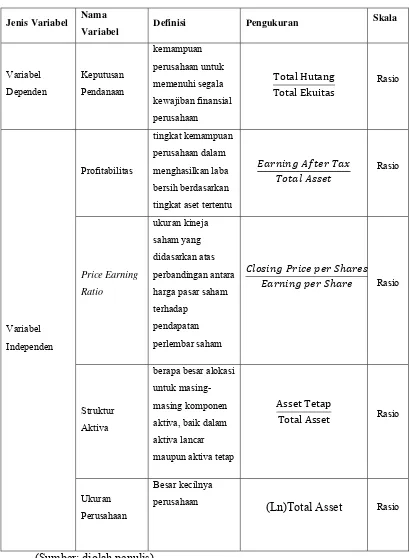

equity ratio menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansial perusahaan tersebut. Debt Equity Ratio menggambarkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek maupun kewajiban jangka panjang.

DER =

3.5 Skala Pengukuran Variabel

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel Nama

Variabel Definisi Pengukuran

Skala perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu

Rasio harga pasar saham terhadap

berapa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun aktiva tetap

Asset Tetap

Total Asset Rasio

Ukuran Perusahaan

Besar kecilnya

perusahaan (Ln)Total Asset Rasio

3.6 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel menggunakan purposive sampling yang dipilih berdasarkan kriteria-kriteria sebagai berikut:

1. Perusahaan yang terdaftar pada BEI sejak tahun 2010-2012 dan tidak di delisting di BEI.

2. Perusahaan memperolah laba selama periode pengamatan (tahun 2010-2012)

3. Perusahaan telah mempublikasikan laporan keuangan yang diaudit dalam mata uang rupiah beserta pengukuran kinerja perusahaan dalam bentuk rasio keuangan per 31 Desember tahun 2010-2012.

Berdasarkan kriteria yang dikemukakan diatas maka yang menjadi sampel dalam penelitian ini berjumlah 66 dari 137 perusahaan yang terdaftar di BEI dari tahun 2010-2012 sehingga total sampel dalam penelitian ini adalah 198 unit analisis yang ditujukan pada tabel 3.3

Tabel 3.3 Daftar Sampel No. Kode Nama Perusahaan

1 ADES Akasha Wira International Tbk.

3 ALMI Alumindo Light Metal Industry Tbk.

4 ARNA Arwana Citra Mulia Tbk

5 AMFG Asahimas Flat Glass Tbk

6 APLI Asiaplast Industries tbk.

7 AUTO Astra Auto Part Tbk

8 ASII Astra International Tbk

9 BRNA Berlina Tbk

10 BTON Beton Jaya Manunggal Tbk

11 BUDI Budi Acid Jaya Tbk

12 CEKA Cahaya Kalbar Tbk

13 IGAR Champion Pasific Indonesia Tbk

14 CPIN Charoen Pokphand Indonesia Tbk

15 DVLA Darya Varia Laboratoria Tbk

16 DLTA Delta Djakarta Tbk

17 EKAD Ekadharma International Tbk

18 GGRM Gudang Garam Tbk

19 GDST Gunawan Dianjaya Steel Tbk.

20 HMSP Hanjaya Mandala Sampoerna Tbk

21 SMCB Holcim Indonesia Tbk

23 SRSN Indo Acitama Tbk

24 INTP Indocement Tunggal Prakasa Tbk

25 ICBP Indofood CBP Sukses Makmur Tbk.

26 INDF Indofood Sukses Makmur Tbk

27 INDS Indospring Tbk

28 JPFA Japfa Comfeed Indonesia Tbk

29 JPRS Jaya Pari Steel Tbk

30 KLBF Kalbe Farma Tbk

31 KICI Kedaung Indah Can Tbk.

32 KDSI Kedawung Setia Industrial Tbk

33 KAEF Kimia Farma Tbk

34 KBLI KMI Wire and Cable Tbk

35 LMPI Laggeng Makmur Industri Tbk.

36 MAIN Malindo Feedmill Tbk

37 TCID Mandom Indonesia Tbk

38 MYOR Mayora Indah Tbk

39 MERK Merck Tbk

40 MLBI Multi Bintang Indonesia Tbk

41 LPIN Multi Prima Sejahtera Tbk

43 ROTI Nippon Indosari Corpindo Tbk.

44 NIPS Nippress TBk Tbk

45 PBRX Pan Brothers Tbk.

46 HDTX Panasia Indo Resources Tbk.

47 PRAS Prima Alloy Steel Universal Tbk.

48 BIMA Primarindo Asia Insfrastructure Tbk.

49 PYFA Pyridam Farma Tbk

50 RICY Ricky Putra Globalindo Tbk.

51 SKLT Sekar Laut Tbk

52 SIAP Sekawan Intipratama Tbk

53 SMSM Selamat Sempurna Tbk

54 SMGR Semen Gresik Tbk

55 BATA Sepatu Bata Tbk

56 STTP Siantar Top Tbk

57 SPMA Suparma Tbk.

58 TOTO Surya Toto Indonesia Tbk

59 SQBB Taisho Pharmaceutical Indonesia Tbk

60 TSPC Tempo Scan Pasific Tbk

61 AISA Tiga Pilar Sejahtera Food Tbk

63 ULTJ Ultrajaya Milk Industry and Trading Company Tbk

64 UNVR Unilever Indonesia Tbk

65 VOKS Voksel Electric Tbk

66 YPAS Yana Prima Hasta Persada Tbk

(Sumber: www.idx.co.id) 3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data time series. Data

time series (data deret waktu) merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu, misalnya dalam waktu mingguan, bulanan, dan tahunan .

Data yang dibutuhkan dalam penelitian ini adalah informasi laporan keuangan pada periode 2010-2012. Data yang dibutuhkan adalah profitabilitas,

price earning ratio, struktur aktiva, dan ukuran perusahaan. Sumber data adalah laporan keuangan perusahaan sampel yang didapatkan dari situs www.idx.co.id.

3.8 Metode Pengumpulan Data

3.9 Teknik Analisis

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program EViews.

EViews merupakan program yang disajikan untuk analisis statistika dan ekonometrika.Eviews menyajikan perangkat analisis data, regresi (regression), dan peramalan (forecasting).EViews dapat digunakan untuk analisis dan evaluasi data ilmiah, analisis keuangan, peramalan makro ekonomi, simulasi, peramalan penjualan, dan analisis biaya. (Ajija, 2011:9)

3.9.1 Statistik deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi), sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca. 3.9.2 Uji asumsi klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan multikolinearitas, heteroskedastisitas dan autokorelasi.

3.9.2.1Uji multikolinearitas

korelasi di antara masing-masing variabel bebas lebih besar dari 0,8, maka terjadi multikolinearitas.

3.9.2.2Uji heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dilakukan dengan menggunakan White Heteroscedasticity Test ( no cross term). 3.9.2.3Uji autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Terdapat beberapa cara untuk menguji ada atau tidaknya autokorelasi. Dalam penelitian ini uji autokorelasi dilakukan dengan mengggunakan Langrange Multiplier (LM). Menurut Nachrowi (2006 : 193), uji ini dikembangkan oleh Breusch-Godfrey, sehingga dikenal juga sebagai

The Breusch-Godfrey (BG) Test. Estimasi model persamaan :

… . .

Adapun hipotesis yang digunakan:

Ho: = = ...= = 0

H1: tidak demikian

3.9.3 Analisis regresi

Menurut Sugiyono (2006 dalam Florida, 2012) analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya).Model regresi berganda atau model regresi majemuk merupakan suatu model regresi yang terdiri dari lebih dari satu variabel independen. Estimasi persamaan model regresi berganda pada penelitian ini adalah sebagai berikut:

∝

Dimana :

DER = Keputusan Pendanaan

ROA = Return on Asset( Profitabilitas) PER = Price Earning Ratio

FAR = Struktur Aktiva

ASSET = Total Asset( Ukuran Perusahaan)

∝ = konstanta

β = koefisien regresi

3.9.4 Uji kausalitas Granger

Metode yang digunakan untuk menganalisis hubungan kausalitas antarvariabel yang diamati adalah dengan Uji Kausalitas Granger. Dalam penelitian ini uji kausalitas Granger digunakan untuk melihat hubungan diantara variabel-variabel keputusan pendanaan, profitabilitas, price earning ratio, struktur aktiva, dan ukuran perusahaan.

Dalam Ajija(2011:167), persamaan Granger dapat diinterpretasikan sebagai berikut:

1. Unindirectional causality dari variabel dependen ke variabel independen. Hal ini terjadi ketika koefisien lag variabel dependen secara statistik signifikan berbeda dengan nol, sedangkan koefisien lag seluruh variabel independen sama dengan nol.]

2. Feedback/bilaterall causality jika koefisien lag seluruh variabel, baik variabel dependen maupun independen secara statistik signifikan berbeda dengan nol.

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh selama pelaksanaan penelitian. Data yang digunakan dalam penelitian adalah perusahaan manufaktur yang terdaftar di BEI periode 2010-2012. Jumlah perusahaan manufaktur yang terdaftar di BEI pada tahun 2010 hingga tahun 2012 adalah sebanyak 137 perusahaan. Keseluruhan data tersebut kemudian diambil sesuai dengan kriteria yang telah dipilih berdasarkan metode purposive sampling

sehingga data yang terkumpul sebanyak 66 perusahaan. Berdasarkan 66 perusahaan manufaktur tersebut, kemudian dilakukan pengujian-pengujian meliputi analisis statistik deskriptif, uji asumsi klasik, analisis regresi dan uji hipotesis penelitian.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda digunakan dengan menggunakan

4.2 Hasil Penelitian

4.2.1 Statistik deskriptif

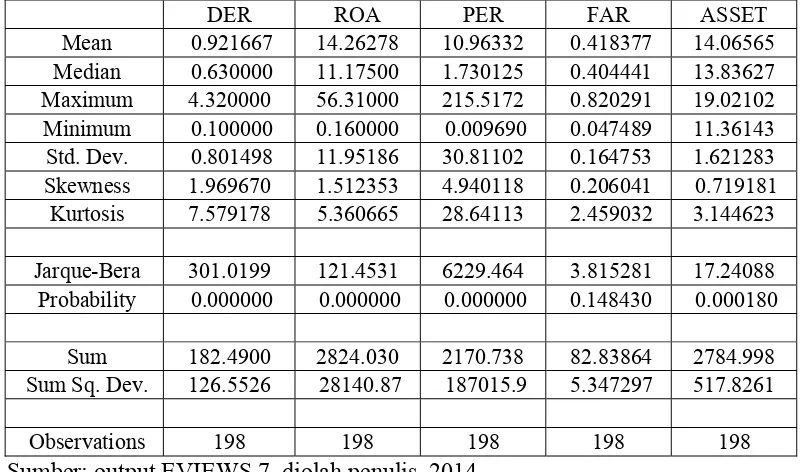

Informasi yang dibutuhkan dalam penelitian ini adalah data sekunder yang di peroleh dari www.idx.co.id berupa data keuangan perusahaan manufaktur dari tahun 2010-2012 yang dijabarkan dalam bentuk statistik. Variabel yang digunakan dalam penelitian ini adalah profitabilitas (return on asset), price earning ratio (per), struktur aktiva (fixed asset ratio) dan ukuran perusahaan (total asset) sebagai variabel independen dan keputusan pendanaan (debt to equity ratio) sebagai variabel dependennya. Statistik deskriptif dari variabel tersebut dari sampel perusahaan manufaktur go publik yang terdaftar di BEI selama 2010 hingga 2012 disajikan dalam tabel dibawah ini:

Tabel 4.1

Hasil Analisis Statistik Deskriptif

DER ROA PER FAR ASSET

Mean 0.921667 14.26278 10.96332 0.418377 14.06565 Median 0.630000 11.17500 1.730125 0.404441 13.83627 Maximum 4.320000 56.31000 215.5172 0.820291 19.02102 Minimum 0.100000 0.160000 0.009690 0.047489 11.36143 Std. Dev. 0.801498 11.95186 30.81102 0.164753 1.621283 Skewness 1.969670 1.512353 4.940118 0.206041 0.719181 Kurtosis 7.579178 5.360665 28.64113 2.459032 3.144623

Jarque-Bera 301.0199 121.4531 6229.464 3.815281 17.24088 Probability 0.000000 0.000000 0.000000 0.148430 0.000180

Sum 182.4900 2824.030 2170.738 82.83864 2784.998 Sum Sq. Dev. 126.5526 28140.87 187015.9 5.347297 517.8261

Observations 198 198 198 198 198

Berikut ini adalah perincian deskriptif dari data yang telah diolah: 1. Variabel profitabilitas (ROA) memiliki nilai minimum 0,16, nilai

maksimum 56,31 dan rata-rata 14,26 dengan jumlah sampel 198. 2. Variabel price earning ratio (PER) memiliki nilai minimum 0,009 ,

nilai maksimum 215,51 dan rata-rata 10,96 dengan jumlah sampel 198.

3. Variabel struktur aktiva (fixed asset ratio) memiliki nilai minimum 0,047 , nilai maksimum 0,82 dan rata-rata 0,41 dengan jumlah sampel 198.

4. Variabel ukuran perusahaan (total assets) memiliki nilai minimum 11,36 , nilai maksimum 19,02 dan rata-rata 14,06 dengan jumlah sampel 198.

5. Variabel debt to equity ratio (DER) memiliki nilai minimum 0,10 , nilai maksimum 4,32 dan rata-rata 0,92 dengan jumlah sampel 198. 4.2.2 Uji asumsi klasik

4.2.2.1Uji multikolinearitas

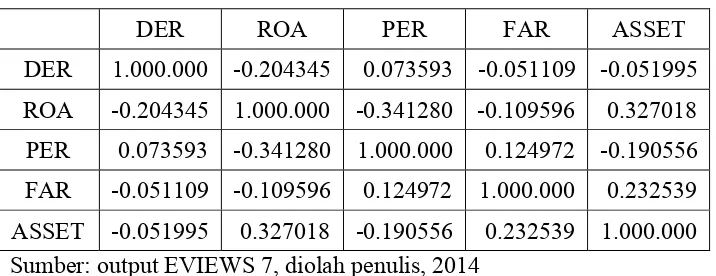

Tabel 4.2

Hasil Uji Multikolinearitas

DER ROA PER FAR ASSET

DER 1.000.000 -0.204345 0.073593 -0.051109 -0.051995 ROA -0.204345 1.000.000 -0.341280 -0.109596 0.327018

Dalam tampilan ini, dapat diketahui bahwa tidak ada masalah multikolinearitas dalam persamaan regresi berganda. Hal ini dikarenakan nilai matriks korelasi (correlation matrix) dari semua variabel adalah kurang dari 0,8.

4.2.2.2 Uji heterokedastisitas

Tabel 4.3

Hasil Uji Heterokedastisitas

H

Sumber: output EVIEWS 7, diolah penulis,2014 Heteroskedasticity Test: White

F-statistic 1.873157 Prob. F(4,193) 0.1167 Obs*R-squared 7.399477 Prob. Chi-Square(4) 0.1162 Scaled explained SS 20.91380 Prob. Chi-Square(4) 0.0003

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 07/14/14 Time: 02:29 Sample: 1 198

Included observations: 198

Variable Coefficient Std. Error t-Statistic Prob.

C 1.473821 0.462650 3.185609 0.0017

ROA^2 0.000107 0.000184 0.578268 0.5638

Pengujian hipotesis heterokedastisitas : 1. H0 : tidak ada heteroskedastisitas

H1 : ada heteroskedastisitas

2. Jika p-value obs*-square < α, maka Ho ditolak

4.2.2.3Uji autokorelasi

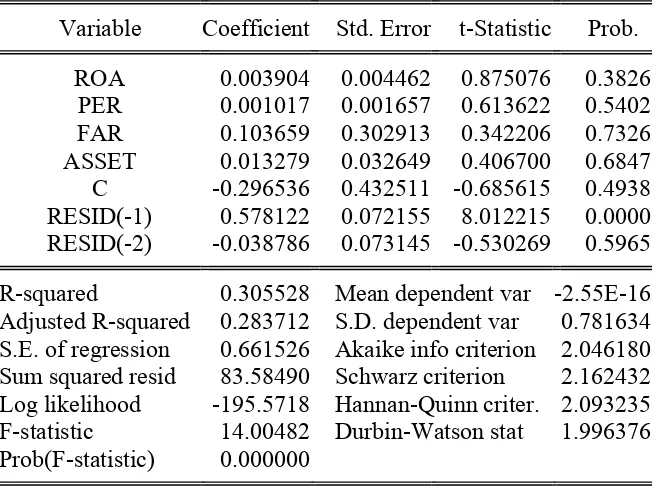

Tabel 4.4

Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 42.01447 Prob. F(2,191) 0.0000 Obs*R-squared 60.49447 Prob. Chi-Square(2) 0.0000

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 07/14/14 Time: 02:34 Sample: 1 198

Included observations: 198

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

ROA 0.003904 0.004462 0.875076 0.3826

PER 0.001017 0.001657 0.613622 0.5402

FAR 0.103659 0.302913 0.342206 0.7326

ASSET 0.013279 0.032649 0.406700 0.6847

C -0.296536 0.432511 -0.685615 0.4938

RESID(-1) 0.578122 0.072155 8.012215 0.0000 RESID(-2) -0.038786 0.073145 -0.530269 0.5965 R-squared 0.305528 Mean dependent var -2.55E-16 Adjusted R-squared 0.283712 S.D. dependent var 0.781634 S.E. of regression 0.661526 Akaike info criterion 2.046180 Sum squared resid 83.58490 Schwarz criterion 2.162432 Log likelihood -195.5718 Hannan-Quinn criter. 2.093235 F-statistic 14.00482 Durbin-Watson stat 1.996376 Prob(F-statistic) 0.000000

Sumber: output EVIEWS 7, diolah penulis,2014 Pengujian hipotesis autokorelasi :

1. Ho : tidak ada korelasi serial H1 : ada korelasi serial

Dapat dilihat pada Gambar 4.4 bahwa p value -obs*-square = 0.0000 < 0,01, maka H1 diterima.Kesimpulannya adalah dengan tingkat keyakinan 99%, dapat dikatakan bahwa terdapat autokorelasi dalam model regresi.

4.2.3 Analisis regresi

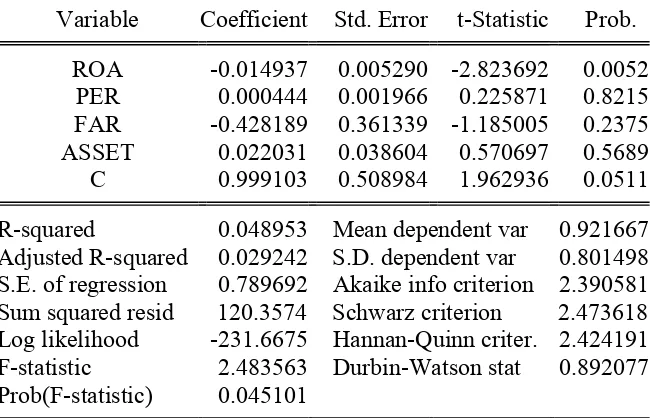

Tabel 4.5 Hasil Analisis Regresi

Dependent Variable: DER Method: Least Squares Date: 07/14/14 Time: 02:24 Sample: 1 198

Included observations: 198

Variable Coefficient Std. Error t-Statistic Prob.

ROA -0.014937 0.005290 -2.823692 0.0052

PER 0.000444 0.001966 0.225871 0.8215

FAR -0.428189 0.361339 -1.185005 0.2375

ASSET 0.022031 0.038604 0.570697 0.5689

C 0.999103 0.508984 1.962936 0.0511

R-squared 0.048953 Mean dependent var 0.921667 Adjusted R-squared 0.029242 S.D. dependent var 0.801498 S.E. of regression 0.789692 Akaike info criterion 2.390581 Sum squared resid 120.3574 Schwarz criterion 2.473618 Log likelihood -231.6675 Hannan-Quinn criter. 2.424191 F-statistic 2.483563 Durbin-Watson stat 0.892077 Prob(F-statistic) 0.045101

Dari Gambar 4.5 dapat diketahui: 1. Uji Koefisien Determinasi (R2)

Koefisien determinan digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel-variabel dependen. Nilai koefisien adalah antara nol sampai dengan satu dan ditunjukkan dengan nilai adjusted R2. Dan berdasarkan hasil penelitian ini menunjukkan bahwa nilai koefisien determinan (R2) diperoleh sebesar 0.029242 atau 2,92 %. Hal ini menunjukkan bahwa 2,92% keputusan pendanaan dipengaruhi oleh variabel profitabilitas, price earning ratio, struktur aktiva dan ukuran perusahaan. Sedangkan sisanya sebesar 97,08% dijelaskan oleh variabel lain.

2. Uji T- statistic

Berdasarkan hasil Uji t, maka pengambilan keputusannya adalah sebagai berikut:

a. Pengujian terhadap variabel Profitabilitas (ROA)

pendanaan karena nilai signifikansi lebih kecil dari 0,05 dengan arah hubungan negatif.

b. Pengujian terhadap variabel Price Earning Ratio

Hipotesis pertama menyebutkan bahwa PER berpengaruh positif secara signifikan terhadap keputusan pendanaan. Berdasarkan hasil perhitungan data menggunakan program Eview 7, diperoleh hasil bahwa nilai signifikansi sebesar 0,8215. Hal ini berarti keputusan terima H0 dan tolak H1, artinya PER tidak berpengaruh signifikan terhadap keputusan pendanaan karena nilai signifikansi lebih besar dari 0,05 dengan arah hubungan positif.

d. Pengujian terhadap variabel Ukuran Perusahaan

Hipotesis pertama menyebutkan bahwa ukuran perusahaan berpengaruh terhadap keputusan pendanaan. Berdasarkan hasil perhitungan data menggunakan program Eview 7, diperoleh hasil bahwa nilai signifikansi sebesar 0,5689. Hal ini berarti keputusan terima H0 dan tolak H1, artinya ukuran perusahaan tidak berpengaruh signifikan terhadap keputusan pendanaan karena nilai signifikansi lebih besar dari 0,05 dengan arah hubungan positif.

3. Uji F-Statistic

Dari hasil regresi tersebut, diperoleh persamaan sebagai berikut : DER = -0,014937*ROA+0,000444*PER

-0,428189*FAR+0,022031*ASSET +0,999103

Hal ini menunjukkan bahwa variabel lain diluar model masih berpotensi cukup besar untuk mempengaruhi DER, yakni sebesar 99,9103%. Sementara itu, dari hasil regresi tersebut dapat juga disimpulkan bahwa:

1. Setiap terjadi kenaikan pada variabel profitabilitas akan diikuti penurunan pada variabel DER sebesar 0,0149 satuan dan variabel lainnya dianggap konstan.

2. Setiap terjadi kenaikan pada variabel PER akan diikuti kenaikan pada variabel DER sebesar 0,0004 satuan dan variabel lainnya dianggap konstan.

3. Setiap terjadi kenaikan pada variabel FAR akan diikuti penurunan pada variabel DER sebesar 0,4281satuan dan variabel lainnya dianggap konstan.

4. Setiap terjadi kenaikan pada variabel ukuran perusahaan akan diikuti kenaikan pada variabel DER sebesar 0,0220 satuan dan variabel lainnya dianggap konstan.

4.2.4 Uji hipotesis

4.2.4.3 Uji kausalitas Granger

profitabilitas, price earning ratio, struktur aktiva dan ukuran perusahaan. Hasil uji kausalitas Granger penelitian ini dapat dilihat pada tabel berikut:

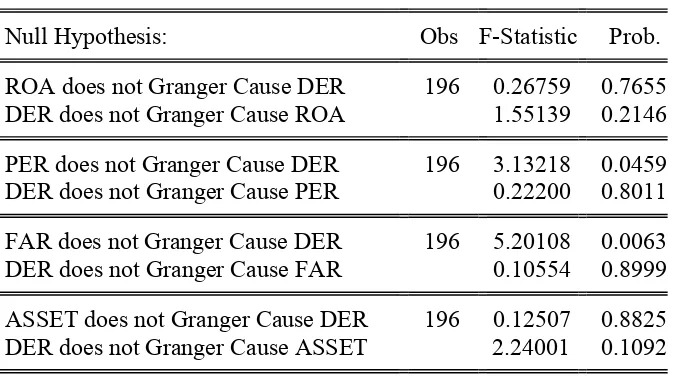

Tabel 4.6

Hasil Uji Kausalitas Granger

Pairwise Granger Causality Tests Date: 07/14/14 Time: 02:27 Sample: 1 198

Lags: 2

Null Hypothesis: Obs F-Statistic Prob. ROA does not Granger Cause DER 196 0.26759 0.7655 DER does not Granger Cause ROA 1.55139 0.2146 PER does not Granger Cause DER 196 3.13218 0.0459 DER does not Granger Cause PER 0.22200 0.8011 FAR does not Granger Cause DER 196 5.20108 0.0063 DER does not Granger Cause FAR 0.10554 0.8999 ASSET does not Granger Cause DER 196 0.12507 0.8825 DER does not Granger Cause ASSET 2.24001 0.1092 Sumber: output EVIEWS 7, diolah penulis, 2014

Dari hasil pengujian Granger diketahui bahwa : 1. H0 : ROA tidak mempengaruhi DER

H1 : ROA mempengaruhi DER.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.7655>

α = 10%, maka H0 diterima. Artinya ROA tidak mempengaruhi DER

2. H0 : DER tidak mempengaruhi ROA. H1 : DER mempengaruhi ROA.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.2146>

α = 10%, maka H0 diterima. Artinya DER tidak mempengaruhi ROA.

3. H0 : PER tidak mempengaruhi DER. H1 : PER mempengaruhi DER.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.0459>

α = 10%, maka H0 diterima. Artinya PER tidak mempengaruhi DER.

4. H0 : DER tidak mempengaruhi PER. H1 : DER mempengaruhi PER.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.8011>

α = 10%, maka H0 diterima. Artinya DER tidak mempengaruhi PER.

5. H0 : FAR tidak mempengaruhi DER. H1 : FAR mempengaruhi DER.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.0063>

α = 10%, maka H0 diterima. Artinya FAR tidak mempengaruhi DER.

6. H0 : DER tidak mempengaruhi FAR. H1 : DER mempengaruhi FAR.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.8999>

7. H0 : ASSET tidak mempengaruhi DER. H1 : ASSET mempengaruhi DER.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.8825>

α = 10%, maka H0 diterima. Artinya ASSET tidak mempengaruhi

DER.

8. H0 : DER tidak mempengaruhi ASSET. H1 : DER mempengaruhi ASSET.

Jika nilai probabilitas F-statistic < α, maka H0 ditolak.

Pengujian Granger menunjukkan nilai probabiltas F-statistic = 0.1092>

α = 10%, maka H0 diterima. Artinya DER tidak mempengaruhi

ASSET.

4.3 Pembahasan Hasil Penelitian

Dari gambar 4.1 dapat dilihat bahwa variabel keputusan pendanaan memiliki nilai minimum 0,1 , nilai maksimum 4,32 dan rata-rata 0,92 hari. Variabel profitabilitas (ROA) memiliki nilai minimum 0,16, nilai maksimum 56,31 dan rata-rata 14,26 . Variabel price earning ratio (PER) memiliki nilai minimum 0,009 , nilai maksimum 215,51 dan rata-rata 10,96. Variabel struktur aktiva (FAR) memiliki nilai minimum 0,047 , nilai maksimum 0,82 dan rata-rata 0,418.Variabel ukuran perusahaan memiliki nilai minimum 11,36 , nilai maksimum 19,02 dan rata-rata 14,06.

parsial berpengaruh negatif signifikan terhadap keputusan pendanaan. Hal ini sejalan dengan penelitian terdahulu Riyanto (2001) yang menyatakan bahwa profitabilitas berhubungan negatif terhadap DER. Hal ini dapat disebabkan karena kemampuan perusahaan dalam mendapatkan laba tinggi sehingga tidak terlalu membutuhkan tambahan modal. Sehingga dapat disimpulkan besar kecil profitabilitas suatu perusahaan dapat berpengaruh secara signifikan terhadap keputusan pendanaan.

Variabel price earning ratio (PER) secara parsial tidak berpengaruh signifikan dan berhubungan positif terhadap keputusan pendanaan. Hasil penelitian ini sejalan dengan hasil penelitian Riyanto (2001). Hal ini dapat disebabkan karena perusahaan diprediksi mampu menghasilkan laba yang meningkat di masa yang akan datang sehingga dapat meyakinkan investor untuk membeli saham perusahaan yang menyebabkan perusahaan mendapatkan tambahan modal untuk menjalankan kegiatan operasionalnya.

Variabel struktur aktiva secara parsial tidak berpengaruh signifikan dan berhubungan negatif terdahap keputusan pendanaan. Hasil penelitian ini sejalan dengan Mulya (2008) dan Riyanto (2001) yang menyebutkan bahwa struktur aktiva tidak berpengaruh secara signifikan terhadap

Variabel ukuran perusahaan dalam penilitan ini yang diukur dengan menggunakan total asset secara parsial berpengaruh tidak signifikan terhadap keputusan pendanaan. Hasil penelitian ini bertolak belakang dengan hasil penelitian Kadapakkam dan Meisami (2007) yang menyatakan bahwa ukuran perusahaan berpengaruh secara signifikan terhadap kebijakan hutang. Hal ini dapat disebabkan perusahaan dengan total asset yang besar tidak selamanya memiliki laba yang besar, karena semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi maka perusahaan tersebut akan lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula.

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Profitabilitas mempunyai pengaruh negatif signifikan terhadap keputusan pendanaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Hal ini menunjukan bahwa profitabilitas berpengaruh terhadap keputusan pendanaan, sehingga hipotesis 1 yang menyatakan profitabilitas berpengaruh terhadap keputusan pendanaan terdukung, dengan demikian profitabilitas berpengaruh signifikan terhadap keputusan pendanaan. 2. Price Earning Ratio tidak berpengaruh signifikan terhadap keputusan

pendanaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Tinggi rendahnya tingkatan price earning ratio suatu perusahaan tidak memiliki pengaruh signifikan terhadap keputusan pendanaan. Dari hasil tersebut maka hipotesis 2 yang menyatakan price earning ratio berpengaruh signifikan terhadap keputusan pendanaan tidak terdukung, dengan demikian price earning ratio adalah variabel tidak mempengaruhi keputusan pendanaan.

terhadap keputusan pendanaan tidak terdukung, dengan demikian struktur aktiva tidak berpengaruh terhadap keputusan pendanaan. 4. Ukuran perusahaan tidak berpengaruh signifikan terhadap keputusan

pendanaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Besar atau kecilnya total asset perusahaan tidak memiliki pengaruh terhadap keputusan pendanaan. Dari hasil tersebut maka hipotesis 4 yang menyatakan ukuran perusahaan berpengaruh terhadap keputusan pendanaan tidak terdukung, dengan demikian ukuran perusahaan adalah variabel yang tidak mempengaruhi keputusan pendanaan.

5.2 Saran

Berdasarkan kesimpulan di atas, maka beberapa saran yang dapat diajukan adalah sebagai berikut :

1. Kepada para manajer keuangan disarankan untuk melakukan keputusan pendanaan dengan sebaik-baiknya sehingga pekerjaan dapat dilakukan secara efektif dan efesien dan perusahaan dapat membiayai serta menjalankan kegiatan operasional perusahaan sehingga dapat menghasilkan tingkatan laba yang maksimal.

2. Kepada para investor disarankan lebih memperhatikan seluruh data keuangan guna membantu dalam membuat pertimbangan dan atau prediksi yang akurat dalam menetapkan keputusan investasi.

3. Kepada praktisi manajemen dan analisis keuangan disarankan tidak hanya berfokus pada beberapa faktor saja namun memperluas analisis dan logika teori yang tepat untuk mengetahui faktor-faktor yang paling berpengaruh terhadap keputusan pendanaan suatu perusahaan. 4. Para peneliti disarankan dapat menggunakan lebih banyak variasi

DAFTAR PUSTAKA

Agus Budi Mulya, 2008, Analisis Pengaruh Struktur Aktiva, Pertumbuhan Penjualan, Profitabilitas, dan Leverage Operasi Terhadap Struktur Modal. Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi ke empat.

Yogyakarta: BPFE.

Agus, Setiawan. 2006. Rekonsiliasi dan Akuntansi PPh Badani, Penerbit T&A Software Development, Jakarta.

Ajija, Shochrul R, Dyah W. Sari,rahmat H. Setianto dan Martha R. Primanti, 2011. Cara Cerdas Menguasai EVIEWS, Salemba Empat, Jakarta.

Bambang Riyanto, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi Empat, BPFE, Yogyakarta.

Brealey, et.al, 2007. Fundamental of Coperate Finance, Internasional Edition, McGraw-Hill, Singapore.

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II, Jakarta: Salemba Empat.

Brigham, Eugene F. dan Houston, Joel F., 2011, Dasar-dasar Manajemen Keuangan, Edisi 10. Salemba Empat: Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, USU Press, Medan. Hendra S. Raharja Putra. (2009). Manajemen Keuangan dan Akutansi Untuk

Eksekutif Perusahaan, PT. Raja Grafindo Persada, Jakarta.

Husnan, Suad. 1996. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: AMP YKPN.

Husnan, Suad dan Pudjiastuti, Enny, 1993. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, edisi pertama, cetakan pertama, UPP-AMP YKPN, Yogyakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kadapakkam dan Meisami, 2007, Pengaruh Dividend PayOut Ratio, Kepemilikan Manajerial, Profitabilitas, dan Ukuran Perusahaan Terhadap Keputusan Pendanaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta.

Riyanto, 2001, Analisis Pengaruh Profitabilitas, Price Earning Ratio, Struktur Aktiva, Operating Leverage, Dan Pertumbuhan Penjualan terhadap Struktur Modal Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Jakarta.

Shih, Kuang-Hsun; Kang-Chi, Fan, 2009. Industrial Management + Data Systems. Analyzing financing strategy of public manufacturing companies

Steven dan Lina , 2011, Faktor-Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur.

Stice,Stice , Skousen, 2009. Intermediate Accounting: Akuntansi Keuangan, Volume Komprehensif, Edisi Kesembilan, Jilid 1, Erlangga, Jakarta

Suad Husnan dan Eny Pudjiastuti, 2004. Dasar-Dasar Manajemen Keuangan,

Edisi keempat, UPP AMP YKPN, Yogyakarta.

Sugiyono, 2006, Statistika Untuk Penelitian, Cetakan Ketujuh, Bandung: CV. Alfabeta.

Umar,H, 2003, Metode Riset Perilaku Konsumen Jasa. Jakarta : PT Ghalia Indonesia.

LAMPIRAN

Lampiran 1 Daftar Pemilihan Sampel

Nama Perusahaan

Akasha Wira International Tbk √ √ √ 1

Alakasa Industrindo Tbk. [S] √ √ √ 2

Alumindo Light Metal Industry Tbk. √ √ √ 3

Aneka Kemasindo Utama Tbk. √ Apac Citra Centertex Tbk. √ Aqua Golden Mississippi Tbk. ***)

Argha Karya Prima Ind. Tbk. [S] √ √ Bentoel International Investama Tbk. √

Berlina Tbk. √ √ √ 10

Betonjaya Manunggal Tbk. [S] √ √ √ 11

Budi Acid Jaya Tbk. √ √ √ 12

Cahaya Kalbar Tbk. √ √ √ 13

Centex (Preferred Stock) Tbk.***) √ Centex Saham Seri B Tbk. √

Champion Pasific Indonesia Tbk. [S] √ √ √ 14

Chandra Asri Petrochemical Tbk. [S] √

Charoen Pokphand Indonesia Tbk. [S] √ √ √ 15

Citra Tubindo Tbk. [S] √ √

Darya-Varia Laboratoria Tbk. [S] √ √ √ 16

Davomas Abadi Tbk. √

Delta Djakarta Tbk. √ √ √ 17

Duta Pertiwi Nusantara Tbk. [S] √

Dynaplast Tbk.

Ekadharma International Tbk. [S] √ √ √ 18

Eratex Djaja Tbk **) √

Eterindo Wahanatama Tbk. [S] √ √ Ever Shine Textile Industry Tbk. [S] √

Fajar Surya Wisesa Tbk. √ √

Gajah Tunggal Tbk. √ √

Goodyear Indonesia Tbk. [S] √ √

Gudang Garam Tbk. √ √ √ 19