FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

PEMBIAYAAN KUPEDES iB

(Studi Kasus

Bank BRI Syari’ah Kantor Cabang Pembantu

Cibinong Bogor)

SKRIPSI

IRFAN SOFARI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

1Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Faktor –

Faktor Yang Mempengaruhi Realisasi Pembiayaan Kupedes iB (Studi Kasus Bank

BRI Syari’ah Kantor Cabang Pembantu Cibinong Bogor)” adalah karya sendiri

dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

Irfan Sofari NIM H34086045

1

ABSTRAK

IRFAN SOFARI. Faktor-Faktor Yang Mempengaruhi Realisasi Pembiayaan

Kupedes iB (Studi Kasus Bank BRI Syari’ah Kantor Cabang Pembantu Cibinong

Bogor). Dibimbing oleh TINTIN SARIANTI

Usaha Mikro Kecil Menengah (UMKM) merupakan sektor usaha yang telah terbukti berperan strategis dalam mengatasi krisis ekonomi yang pernah melanda Indonesia di tahun 1997. Di sisi lain, sektor UMKM dan informal juga telah mampu memberikan kontribusi dalam mendorong pertumbuhan ekonomi nasional. BRI Syari’ah KCP Cibinong adalah salah satu bank yang fokus menggarap segmen UMKM melalui program Kupedes iB. Akan tetapi setelah berjalan selama 3 tahun rata-rata portofolio Kupedes iB KCP Cibinong cendrung mengalami penurunan. Penelitian ini bertujuan untuk menganalisis karakteristik debitur serta faktor-faktor yang berpengaruh terhadap realisasi pembiayaan Kupedes iB. Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda, pendekatan evaluasi model pendugaan, uji signifikansi model dan uji statistik t-hitung. Hasil penelitian menjelaskan bahwa ada empat variable independent yang berpengaruh signifikan positif terhadap variable dependent: (1) lama usaha. (2) omset usaha. (3) pendapatan lain di luar usaha (4) sisa tanggungan kredit.

Kata Kunci: faktor realisasi pembiayaan, Kupedes iB, regresi linear berganda

ABSTRACT

IRFAN SOFARI. Factors that influence the realization of Kupedes iB Financing

(a case study of Bank BRI Syari’ah Sub-Branch Office Cibinong Bogor ). Supervised by TINTIN SARIANTI

Micro, Small and Medium Enterprises (SMEs) is a business sector that has been shown to play a strategic role in overcoming the economic crisis ever hit Indonesia in 1997. On the other hand, SMEs and the informal sector has also been able to contribute to national economic growth. BRI KCP Cibinong Shariah is one of the banks that focus on working through the SME segment Kupedes iB program. But after running for 3 years, the average portfolio iB Kupedes KCP Cibinong tends to decrease. This study aimed to analyze the characteristics of the debtor and the factors that affect the realization of Kupedes iB financing. The analysis method used in this research is multiple linear regression prediction model evaluation approaches, test models and statistical tests of significance t-test. The results of the study explained that there are four independent variables are positive significant effect on the dependent variable: (1) the long-running business. (2) business revenue. (3) Other income outside the business (4) the rest of the mortgage loan.

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

PEMBIAYAAN KUPEDES iB

(Studi Kasus

Bank BRI Syari’ah Kantor Cabang Pembantu

Cibinong Bogor)

IRFAN SOFARI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

LEMBAR PENGESAHAN

Judul : Faktor-Faktor Yang Mempengaruhi Realisasi Pembiayaan

Kupedes iB (Studi Kasus Bank BRI Syari’ah Kantor Cabang

Pembantu Cibinong Bogor) Nama : Irfan Sofari

NIM : H34086045

Disetujui oleh

Tintin Sarianti, SP. MM. Pembimbing

Diketahui oleh

Dr. Ir. Dwi Rachmina, M.Si. Ketua Departemen

PRAKATA

Puji syukur penulis panjatkan kepada Allah SWT yang senantiasa memberikan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

skripsi dengan judul “Faktor-Faktor Yang Mempengaruhi Realisasi Pembiayaan

Kupedes iB (Studi Kasus Bank BRI Syari’ah Kantor Cabang Pembantu Cibinong Bogor) sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Departemen Agribisnis, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor.

Penyelesaian penulisan skripsi ini tidak lepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih secara tertulis sebagai bentuk penghargaan kepada orang tua dan istri tercinta yang telah memberikan dukungan, doa, dan materi yang tidak terhitung nilainya. Tintin Sarianti, SP, MM selaku dosen pembimbing yang telah banyak memberikan masukan, waktu dan kesabarannya dalam membimbing saya. Dr. Ir. Netti Tinaprilla, MM dan Ir. Joko Purwono, MS sebagai dosen penguji yang telah banyak memberikan saran dan masukan yang sangat berarti. Dr. Ir. Dwi Rachmina, M.Si sebagai dosen komisi akademik yang telah banyak memberikan arahan, motivasi, dukungan dan kesempatan sekaligus seabagai dosen evaluator kolokium yang telah banyak memberikan saran dan masukan. Selain itu, penulis juga mengucapkan terima kasih kepada Bapak Robby Zahra selaku kepala Unit

Mikro Syari’ah yang telah memberikan kesempatan kepada penulis untuk melaksanakan penelitian di BRI Syari’ah KCP Cibinong, Bapak Arman Prasetya selaku Unit Financing Officer (Bank BRI Syari’ah Cibinong) dan rekan-rekan Sales Officer di BRI Syari’ah Cibinong yang telah membantu selama pengumpulan data dan informasi. Terima kasih kepada seluruh dosen Departemen Agribisnis atas ilmu yang selama ini diberikan serta para staff di Sekretariat Ekstensi IPB yang telah banyak memberikan banyak bantuan dan dukungan serta semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu dalam menyelesaikan skripsi ini.Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2015

DAFTAR ISI

HalPembiayaan Syari’ah bagi Usaha Mikro, Kecil dan Menengah 8

Pembiayaan Syariah Murabahah 10

Karakteristik Nasabah Pembiayaan Syari’ah 10 Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan 11

Perbedaan Dengan Penelitian Sebelumnya 11

KERANGKA PEMIKIRAN 12

Kerangka Pemikiran Teoritis 12

Jenis Produk Pembiayaan Syari’ah 12

Perkembangan Penyaluran Kupedes iB Bank BRI Syari’ah 16 Syarat dan Ketentuan Kupedes iB Bank BRI Syari’ah 16

Ketentuan Margin Kupedes iB BRI Syari’ah 17

Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan 17

Kerangka Pemikiran Operasional 18

METODE PENELITIAN 21

Lokasi dan Waktu Penelitian 21

Jenis dan Sumber Data 21

Teknik Pengambilan Sampel 21

Metode Pengolahan dan Analisis Data 22

Model Analisis Faktor Yang Mempengaruhi Realisasi Kupedes 22

Analisis Kualitatif 22

Analisis Kuantitaif 23

Model Regresi Berganda 23

Uji Signifikasi Model (Uji f) 24

Uji Signifikasi Variabel Prediktor Secara Individu 25

Hipotesa Penelitian 26

KEADAAN UMUM LOKASI PENELITIAN 27

Gambaran Umum BRI Syariah 27

Sejarah Berdirinya BRI Syariah 28

Visi, Misi Perusahaan 28

Nilai Utama BRI Syariah 29

Organisasi dan Jaringan Kerja BRI 30

Bidang Usaha BRI Syari’ah 31

Gambaran Umum BRI Syariah Bogor 32

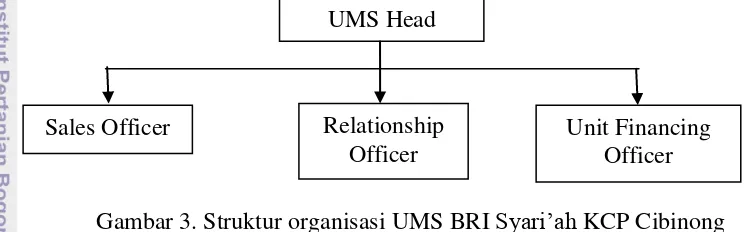

Struktur Organisasi Unit Mikro Syari’ah (UMS)BRI Syari’ah KCP

Mekanisme Penyaluran Kupedes iB 34

HASIL DAN PEMBAHASAN 37

Karakteristik Debitur Kupedes iB BRI Syariah Cibinong 37

Karakteristik Individu Responden 37

Karakteristik Usaha Responden 39

Karakteristik Pembiayaan Responden 41

Analisis Realisasi Kupedes iB BRI Syariah Cibinong 42 Interpretasi Variabel-Variabel Dependent dan Independent 43

SIMPULAN DAN SARAN 48

Simpulan 48

Saran 48

DAFTAR PUSTAKA 49

LAMPIRAN 51

DAFTAR TABEL

No Hal

1 Jumlah Usaha menurut Skala Usaha Tahun 2011-2012 1

2 Jumlah Penyerapan Tenaga Kerja dan PDB atas Dasar Harga

Konstan 2000 menurut Skala Usaha Tahun 2011-2012 2 3 Pembiayaan Bank Umum Syariah dan Unit Usaha Syariah

Di Indonesia Berdasarkan Golongan Pembiayaan 4

4 Realisasi Outstanding Pembiayaan Kupedes iB BRI Syariah

Area Bogor Periode 2010 - 2012 5

5 Perbedaan Antara Sistem Bunga dan Bagi Hasil 9

6 Jenis Kelamin Responden Nasabah Kupedes BRI Syariah Cibinong 38 7 Usia Responden Nasabah Kupedes BRI Syari’ah Cibinong 38 8 Jumlah dan Presentasi Responden Debitur Kupedes

BRI Syariah Cibinong Menurut Lama Usaha 39

9 Jumlah Omset Perbulan Responden Nasabah Kupedes iB BRI

Syari’ah Cibinong 40

10 Jumlah Penghasilan Tambahan Perbulan Responden Nasabah

Kupedes iB BRI Syari’ah Cibinong 41

11 Frekuensi Pinjaman Responden Nasabah Kupedes iB BRI Syari’ah

Cibinong 41

12 Sisa Tanggungan Pembiayaan dari Responden Nasabah Kupedes iB BRI

Syari’ah Cibinong 42

13 Hasil Pengujian Model Regresi Linier Berganda 44

14 Hasil Uji F 44

DAFTAR GAMBAR

1 Kerangka Pemikiran Operasional 20

2 Struktur Organisasi UMS Syari’ah KCP Cibinong 33

DAFTAR LAMPIRAN

1 Struktur Organisasi Kantor Pusat BRI Syariah 51

2 Struktur Organisasi Unit Mikro Syariah Kantor Cabang

Bank BRI Syari’ah 52

3 Hasil Output SPSS Regresi Linier 53

4 Uji Normalitas Model Regresi 53

5 Hasil Normalitas Data dan Hasil Homogenitas Data 53

PENDAHULUAN

Latar Belakang

Usaha Mikro Kecil Menengah (UMKM) merupakan sektor usaha yang telah terbukti berperan strategis dalam mengatasi krisis ekonomi yang pernah melanda Indonesia di tahun 1997. Di sisi lain, sektor UMKM dan informal juga telah mampu memberikan kontribusi dalam mendorong pertumbuhan ekonomi Indonesia selama ini. Kedudukan yang strategis dari sektor UMKM dan informal tersebut juga karena sektor ini mempunyai beberapa keunggulan dibandingkan usaha besar/menengah. Keunggulan-keunggulan sektor ini antara lain kemampuan menyerap tenaga kerja dan menggunakan sumberdaya lokal, serta usahanya relatif bersifat fleksibel. Usaha mikro, kecil dan menengah (UMKM) mampu memberikan kontribusi bagi perekonomian nasional, khususnya dalam menyediakan kesempatan kerja dan merupakan sumber yang cukup besar bagi penerimaan Negara. Dapat dilihat pada Tabel 1 pada tahun 2012 jumlah usaha mikro mendominasi yaitu mencapai 98,79 persen dari total usaha yang ada di Indonesia (Kementrian Negara Koperasi dan UMKM, 2013).

Tabel 1 Jumlah usaha menurut skala usaha tahun 2011-2012

Skala Usaha Jumlah Usaha (Unit) Perkembangan

2011 2012 Jumlah %

Usaha Mikro 54.559.969 55.856.176 1.296.207 2.38 Usaha Kecil 602.195 629.418 27.223 4.52 Usaha Menengah 44.280 48.997 4.717 10.65

Usaha Besar 4.952 4.968 16 0.32

Total 55.211.396 56.539.560 1.328.164 2.41

Sumber : Kementrian Koperasi dan UKM 2013 (diolah)

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM). Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini

dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak satu milyar rupiah, serta dapat menerima kredit dari bank diatas 50 juta rupiah sampai dengan 500 juta rupiah. Usaha menengah sebagaimana dimaksud Inpres No.10 Tahun 1998, adalah usaha produktif yang memenuhi kriteria kekayaan bersih lebih besar dari 200 juta rupiah sampai dengan 10 milyar rupiah tidak termasuk tanah dan bangunan tempat usaha serta dapat menerima kredit dari bank diatas 500 juta rupiah sampai dengan lima milyar rupiah1.

Peranan penting tersebut tidak hanya karena ketangguhannya dalam menghadapi berbagai permasalahan ekonomi (seperti krisis ekonomi 1997 dan krisis global 2008), tetapi juga dapat dilihat dari beberapa aspek, diantaranya penyerapan tenaga kerja dan kontribusi terhadap Pendapatan Domestik Bruto PDB yang semakin meningkat. Dapat dilihat pada table 2 jumlah penyerapan tenaga kerja di sektor UMKM mencapai 97,24 persen pada tahun 2011 dan 97,16 persen pda tahun 2012. Hal ini membuktikan sektor UMKM merupakan sektor yang memiliki potensi yang besar dalam membangun perekonomian kerakyatan serta membantu mengurangi tingkat pengangguran secara signifikan.

Tabel 2 Jumlah penyerapan tenaga kerja dan PDB atas dasar harga konstan 2000 menurut skala usaha tahun 2011-2012

Usaha Mikro 94.957.797 99.859.817 2.579.388,4 2.951.120,6 Usaha Kecil 3.919.992 4.535.970 722.012,8 798.122,2 Usaha Menengah 2.844.669 3.262.023 1.002.170,3 1.120.325,3 Usaha Besar 2.891.224 3.150.645 3.123.514,6 3.372.296,1

Total 104.613.681 110.808.154 7.427.086,1 8.241.864,3

Sumber : BPS (2012)

Berbagai peran strategis dimiliki sektor UMKM, namun sektor ini juga dihadapkan berbagai permasalahan. Kendala dan permasalahan antara lain dari aspek pemasaran, permodalan, kemampuan manajemen usaha, dan kualitas dan daya saing sumberdaya manusia. Salah satu permasalahan klasik yang dimiliki oleh pelaku UMKM yaitu sulitnya akses terhadap informasi dan sumberdaya produktif seperti modal dan teknologi, yang berakibat menjadi terbatasnya kemampuan UMKM untuk berkembang. Dengan mendapatkan akses permodalan yang baik, diharapkan dapat membantu mengembangkan sektor UMKM tersebut kearah yang lebih baik dan mandiri. Baik usaha mikro, kecil, menengah dan besar tidak dapat terlepas dari kebutuhan untuk modal tersebut.

Salah satu lembaga keuangan yang dapat melakukan peran tersebut adalah bank. Sebagai lembaga penghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan, bank diharapkan dapat membantu masyarakat dalam memenuhi kebutuhan permodalan khususnya bagi kegiatan produktif. Hal ini harus didukung dengan kebijakan yang tepat dari pemerintah.

_______________________ 1

Bantuan bank dalam permodalan UMKM dapat menyokong kegiatan produktif yang dilakukannya. Bantuan modal dalam bentuk pembiayaan tentunya diharapkan dapat dimanfaatkan sebaik mungkin untuk meningkatkan produktifitas usaha mikro, kecil dan menengah. Peningkatan produktivitas tersebut mencerminkan bahwa bantuan pembiayaan yang diberikan dapat dimanfaatkan sebaik - baiknya untuk tujuan produktif. Salah satu indikator peningkatan produktivitas ini adalah adanya peningkatan pendapatan yang diterima usaha mikro, kecil dan menengah.

Salah satu jenis pembiayaan dari bank yang ada saat ini adalah pembiayaan berbasis Syari’ah. Perkembangan perbankan Syari’ah di Indonesia dimulai dengan dengan diberlakukannya Undang-undang No. 10 Tahun 1998 tentang perubahan atas Undang-undang No.7 Tahun 1992 tentang perbankan, yang memperjelas landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank Syari’ah. Undang-undang tersebut juga memberi arahan bagi bank-bank konvensional untuk membuka cabang-cabang Syari’ah atau bahkan mengkonversi diri secara total menjadi bank Syari’ah. Tingginya tingkat persaingan bisnis terutama segmen usaha kecil menengah menuntut para pelaku usaha agar dapat lebih jeli dan agresif untuk menghadapi pasar. Akses terhadap permodalan menjadi sebuah kebutuhan bagi pelaku usaha yang hendak melakukan ekspansi bisnis dan mengembangkan usahanya.

Pembiayaan sektor UMKM baik yang dilakukan oleh lembaga pembiayaan formal maupun informal (pembiayaan konvensional) hampir semua berbasis perhitungan bunga. Salah satu sebab utama ketertarikan pasar atau pemilik modal terhadap perangkat bunga (interest), menurut Ikhrom (2004) adalah adanya karakteristik pre-determined return (kepastian hasil). Pembiayaan Syari’ah menjadi pilihan alternatif bagi para pelaku usaha yang membutuhkan akses permodalan yang lebih fleksible. Beberapa kalangan menilai sistem bunga dirasa tidak memenuhi rasa keadilan. Peminjam harus menanggung semua risiko bisnis, dan seandainya usaha mereka mengalami kegagalan tetap harus mengembalikan pinjaman pokok dan bunganya. Jika pengembalian tidak tepat waktu maka jumlah total pinjaman yang harus dikembalikan menjadi berlipat ganda. Dalam pembiayaan Syari’ah kejadian semacam ini dapat dihindari karena model Syari’ah berbeda dengan model konvensional.

Perbedaan karakteristik pembiayaan Syari’ah dan konvensional ini yang menyebabkan tingginya permintaan terhadap pembiayaan Syari’ah. Pembiayaan

Syari’ah menawarkan fitur dan scheme produk yang memang cocok untuk usaha kecil dan mikro. Persyaratan yang mudah, system bagi hasil yang fleksible, jumlah plafond dan jangka waktu yang sesuai dengan kebutuhan dan tentunya memiliki landasan prinsip-prinsip Syari’ah yang bagi kalangan tertentu merupakan sebuah pilihan yang sifatnya prinsipil karena berhubungan dengan suatu keyakinan prinsip Syari’ah.

Tabel 3 Pembiayaan bank umum syari’ah dan unit usaha syari’ah di Indonesia berdasarkan golongan pembiayaan

Golongan Debitur Tahun

Pertumbuhan Rata-Rata YoY

2010 2011 2012 Sep- 2013 (%)

Usaha Kecil

Menengah 52.570 71.810 90.860 106.577 26.81%

Selain Usaha

Kecil Menengah 15.611 30.845 56.645 70.743 68.71%

Total 68.181 102.655 147.505 177.320 38.16%

Sumber : Statistik perbankan syari’ah BI September 2013 (diolah)

Besarnya potensi pasar untuk pembiayaan Syari’ah ini yang mendorong industri keuangan dan perbankan berlomba-lomba mengembangkan unit bisnis Syari’ah dan salah satu nya adalah bank tertua di Indonesia yaitu Bank BRI melalui anak usahanya BRI Syari’ah. BRI Syari’ah Salah satu perbankan Syari’ah yang bergerak dalam penyaluran pemberian pembiayaan disektor usaha mikro, kecil dan menengah. Divisi mikro Bank BRI Syari’ah berdiri sejak akhir tahun 2009 dan hingga 2013 sudah menyalurkan pembiayaan sebesar 2,2 triliun di 45 area wilayah seluruh Indonesia. Salah satu fokus utama di BRI Syari’ah adalah untuk menggarap segmen UMKM melalui pembiayaan Kupedes iB. Strategi tersebut diharapkan agar BRI Syari’ah dapat terus tumbuh dan berkembang menjadi mitra terpercaya dan handal bagi para pelaku usaha mikro. Saat ini BRI Syari’ah sedang mengembangkan unit usaha mikro Syari’ah di seluruh wilayah Indonesia, sampai saat ini BRI Syari’ah sudah memiliki outlet mikro Syari’ah sebanyak 226 outlet yang tersebar di berbagai wilayah di Indonesia. Dengan jumlah outlet sebanyak itu maka BRI Syari’ah sangat optimis untuk dapat menggarap sektor UMKM secara maksimal dengan mengedepankan produk yang fleksible, rate yang kompetitif dan pelayanan proses pembiayaan yang cepat dan akurat namun tetap memperhatikan prinsip kehati-hatian (prudent) serta analisa yang terukur.

Perumusan Masalah

Tujuan akhir dari penyaluran pembiayaan Kupedes iB adalah meningkatkan perekonomian, pengentasan kemiskinan dan penyerapan tenaga kerja. Kupedes iB diberikan untuk meningkatkan atau mengembangkan usaha-usaha kecil dan mikro yang disalurkan melalui Bank BRI Syari’ah yang berada diseluruh Indonesia. Program Kupedes iB ini terdiri di tiga kategori jenis yakni, Kupedes 25 iB dengan range pembiayaan dari 2,5 juta sampai 25 juta, Kupedes 75 iB dengan range plafond > 25 juta sampai 75 juta dan Kupedes 500 iB dengan range plafond dari >75 juta sampai 500 juta.

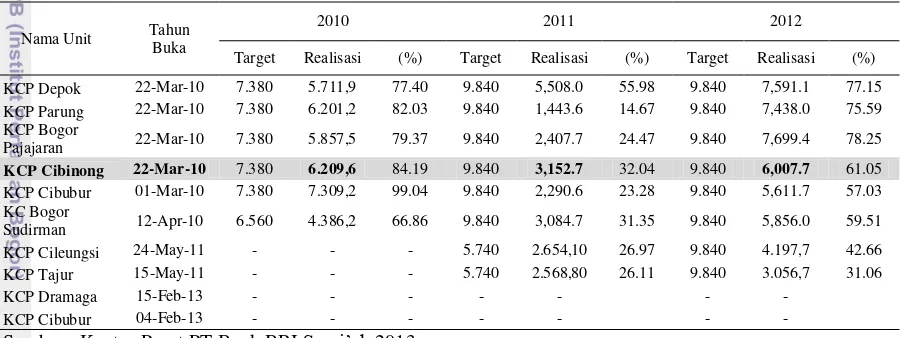

padahal KCP Cibinong merupakan salah satu KCP Unit mikro pertama berdiri di area Bogor yang berdiri sejak Maret 2010. Secara demografi daerah Cibinong merupakan wilayah yang banyak terdapat usaha mikro dan kecil, di daerah ini terdapat beberapa pasar tradisional utama yang berfungsi sebagai pusat perdagangan dan berkumpulnya para pelaku usaha mikro. Dilihat dari sisi performance realisasi pembiayaan selama 3 tahun terakhir, KCP Cibinong masih belum memenuhi target yang telah ditetapkan oleh pihak manajemen, bahkan KCP Cibinong cenderung mengalami penurunan jumlah realisasi pembiayaannya, hal ini tentu sangat berbanding terbalik dengan potensi pasar di wilayah Cibinong yang banyak memiliki usaha mikro, kecil dan menengah yang sedang tumbuh dan berkembang.

Berikut adalah data realisasi Unit Mikro Syariah (UMS) BRI KCP Cibinong dari tahun 2010 sampai dengan 2012, dapat dilihat pada Tabel 4

Tabel 4 Realisasi outsanding pembiayaan kupedes bank BRI Syari’ah area Bogor periode 2010 – 2012

Terlihat dari table di atas terjadi kecendrungan penurunan realisasi pembiayaan Kupedes iB di beberapa unit mikro syariah area Bogor, oleh karena itu penting menganalisis faktor-faktor yang mempengaruhi realisasi pembiayaan Kupedes iB khususnya di UMS KCP Cibinong Bogor. Selain itu, diperoleh data dari UMS KCP Cibinong Bogor bahwa setiap pengajuan pembiayaan nasabah tidak semua akan disetujui sesuai dengan pengajuan nasabah. Dari data debitur yang diperoleh sebanyak 217 nasabah pembiayaan mikro terdapat 156 nasabah yang mendapatkan platfond yang lebih rendah dari pengajuan yaitu sekitar 72% mendapatkan pembiayaan yang lebih rendah dari pengajuan, sedangkan yang sesuai dengan pengajuan hanya 28%. Dengan demikian diharapkan UMS BRI KCP Cibinong dapat menentukan langkah yang tepat dalam menentukan pembiayaan Kupedes iB, sehingga pertumbuhan pembiayaan dapat meningkat.

Untuk meningkatkan portofolio pembiayaan dan pencapaian target permintaan Kupedes iB , Bank BRI Syari’ah KCP Cibinong perlu mengetahui faktor-faktor yang mempengaruhi realisasi pembiayaan Kupedes iB tersebut.

nasabah dalam menjalankan usahanya serta mempengaruhi keputusan bank selaku pemberi pembiayaan. Dengan demikian Bank BRI Syari’ah KCP Cibinong dapat menentukan nasabah yang tepat dan kebutuhan pembiayaan yang sesuai bagi nasabahnya, sehingga target perusahaan dapat terealisasi dengan tetap menjaga performance serta kualitas pembiayaan yang sehat dan prudent.

Berdasarkan uraian diatas, maka masalah yang dapat dirumuskan dalam penelitian ini antara lain :

1. Bagaimana karakteristik nasabah pembiayaan Kupedes iB untuk sektor UMKM di BRI Syari’ah Kantor Cabang Pembantu (KCP) Cibinong?

2. Faktor-faktor apa saja yang mempengaruhi realisasi pembiayaan Kupedes iB di Bank BRI Syari’ah Kantor Cabang Pembantu (KCP) Cibinong?

Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisis karakteristik nasabah pembiayaan Kupedes iB untuk sektor usaha mikro, kecil dan menengah di BRI Syari’ah KCP Cibinong.

2. Menganalisis faktor-faktor yang berpengaruh terhadap realisasi Kupedes iB di sektor usaha mikro, kecil dan menengah di Bank BRI Syari’ah KCP Cibinong.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan informasi bagi pihak yang berkepentingan, yaitu :

a. Bagi pihak perbankan secara umum dan BRI Syari’ah KCP Cibinong khususnya diharapkan dapat menjadi bahan evaluasi dan strategi kebijakan dalam meningkatkan portofolio pembiayaan yang prudent dan sehat.

b. Bagi mahasiswa, diharapkan dapat dijadikan sebagai bahan pustaka dan referensi untuk penelitian yang akan dilakukan.

c. Bagi peneliti, diharapkan dapat menambah pengetahuan dan wawasan, serta dapat dijadikan bahan referensi untuk penelitian selanjutnya.

TINJAUAN PUSTAKA

Pengertian Bank

Jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Dendawijaya (2005) mengemukakan beberapa jenis bank dan penggolongannya, berikut ini adalah penggolongan berdasarkan hal-hal sebagai berikut :

1. Formalitas berdasarkan undang-undang.

Berdasarkan pasal 5 Undang-Undang No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank, yaitu bank umum dan bank perkreditan rakyat. Dengan catatan bahwa bank umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian lebih besar kepada kegiatan tertentu.

2. Kepemilikannya

a. Bank milik negara ( Badan Usaha Milik Negara atau BUMN)

b. Bank milik pemerintah daerah (Badan Usaha Milik Daerah atau BUMD) c. Bank swasta nasional

d. Bank swasta campuran (nasional dan asing) e. Bank milik asing (cabang atau perwakilan) 3. Penekanan kegiatan usahanya

a. Bank retail (retail banks)

b. Bank korporasi (corporate banks) c. Bank Komersil ( commercial banks) d. Bank pedesaan ( rural banks)

e. Bank pembangunan ( development banks) 4. Pembayaran bunga atau pembagian hasil usaha

a. Bank konvesional

b. Bank berdasarkan prinsip syariah

Usaha Mikro, Kecil dan Menengah (UMKM)

Pengertian UMKM

Menurut Undang-Undang No. 20 Tahun 2008 pengertian Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam UndangUndang ini.

Kriteria UMKM

1.Kriteria Usaha Mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

2.Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3.Kriteria Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

Pembiayaan Syari’ah bagi Usaha Mikro, Kecil dan Menengah

Pembiayaan Syari’ah dapat dijadikan sebagai alternatif solusi bagi para pelaku usaha yang memiliki masalah dalam hal permodalan. Pembiayaan Syari’ah pun memiliki peranan penting bagi para pelaku usaha yang ada di Indonesia ke depannya terutama bagi para pelaku usaha mikro. Pembiayaan Syari’ah sangat cocok untuk usaha yang mempunyai ketidakpastian tinggi dan keterbatasan informasi pasar seperti usaha mikro (Soetrisno, 2004). Umumnya, usaha mikro merasa terbebani dengan adanya sistem bunga yang diterapkan pada pembiayaan konvensional karena bunga tersebut identik dengan upaya memperoleh keuntungan atas kerjasama antara pihak pemberi pembiayaan dengan pelaku usaha. Akan tetapi, adanya system bagi hasil yang diterapkan pada pembiayaan Syari’ah dapat menghindari prinsip mendapatkan untung atas kerjasama orang lain tersebut.

Secara teori, ada tiga hal yang menjadi penciri dari pembiayaan berbasis

Syari’ah ini yaitu (1) bebas bunga (interest free), (2) Berprinsip bagi hasil dan risiko (profit loss sharing), dan (3) Perhitungan bagi hasil tidak dilakukan di muka. Berbeda dengan keuangan konvensional yang memperhitungkan suku bunga di depan, sebagaimana dijelaskan Eriyatno (Republika, 3 Maret 2005), ekonomi Syari’ah menghitung hasil setelah periode transaksi berakhir. Hal ini berarti dalam ekonomi

Syari’ah pembagian hasil dilakukan setelah ada keuntungan riil, bukan berdasar hasil perhitungan spekulasi.

perhitungan bunga tetapi dengan bagi hasil. Sistem bagi hasil ini sebenarnya lebih sesuai dengan iklim bisnis yang memang mempunyai potensi untung dan rugi (Ikhrom, 2004). Bahkan Mubyarto (2003) mengungakapkan bahwa prinsip profit-sharing sudah diterapkan di sejumlah negara maju (welfare state) yang merasa bahwa penerapan profit-sharing dan employee participation lebih menjamin ketentraman, ketenangan serta keberlanjutan usaha.

Menurut Antonio (2001) baik sistem bunga maupun bagi hasil sebenarnya sama-sama dapat memberikan keuntungan bagi pemilik dana (bank), namun keduanya mempunyai perbedaan yang sangat nyata. Secara ringkas perbedaan antara kedua sistem tersebut dapat dijelaskan dalam Tabel 5.

Tabel 5 Perbedaan antara sistem bunga dan bagi hasil

No Bunga Bagi Hasil

1 Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akan dengan berpedoman pada kemungkinan untung rugi

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek/usaha yang dijalankan oleh pihak nasabah untung atau rugi

Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugiaan akan ditanggung bersama kedua belah pihak

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah

Berdasarkan Tabel 5, secara implisit diungkapkan bahwa lembaga pembiayaan

Syari’ah lebih menawarkan keadilan dan ketentraman bagi para nasabahnya. Basis perhitungan secara bagi hasil memungkinkan terciptanya rasa keadilan tersebut. Perhitungan berbasis bunga umumnya selalu didasarkan pada asumsi bahwa usaha yang dikelola nasabah pasti untung, padahal tidak ada jaminan keberhasilan sebuah usaha. Bahkan, jika nasabah memperoleh keuntungan pun masih dibebani persyaratan yaitu tingkat keuntungan tersebut harus lebih tinggi dari tingkat bunga. Jika tingkat keuntungan lebih rendah, maka nasabah akan mengalami kesulitan mengembalikan pinjaman pokok dan bunganya. Dalam pembiayaan model Syari’ah, kemungkinan-kemungkinan hal ini terjadi sangat kecil bahkan tidak ada karena prinsip profit-loss sharing dijadikan basis dalam berusaha.

dan legal. Dalam hubungannya dengan dunia perbankan, perbedaan yang prinsip antara bank berbasis Syari’ah dan konvensional dapat dilihat pada Tabel 5.

Pembiayaan Syari’ah Murabahah

Murabahah adalah prinsip jual beli dimana harga jualnya terdiri dari harga pokok barang ditambah nilai keuntungan yang disepakati (Yuspin, 2007). Dalam murabahah, penyerahan barang dilakukan pada saat transaksi sementara pembayarannya dilakukan secara tunai, tangguh ataupun dicicil. Pada pembiayaan

Syari’ah terdapat tiga prinsip pembiayaan, yaitu bagi hasil, jual beli dan sewa menyewa. Murabahah termasuk ke dalam prinsip jual beli. Pada murabahah, untuk terbentuknya akad pembiayaan haruslah memenuhi rukun rukun dan syarat syarat murabahah. Rukun murabahah ada lima yaitu penjual, pembeli, objek atau barang yang diperjualbelikan, harga nilai jual barang berdasarkan mata uang, dan ijab qabul. sedangkan syarat murabahah adalah penjual memberitahu biaya modal kepada pembeli, kontrak pertama harus sah sesuai dengan rukun yang ditetapkan, kontrak harus bebas riba, penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian, serta penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

Pada prakteknya, pembelian objek murabahah dapat dilakukan oleh pembeli murabahah tersebut sebagai wakil dari bank Syari’ah dengan akad wakalah atau perwakilan. Setelah akad wakalah selesai dan objek murabahah tersebut secara prinsip telah menjadi hak milik bank Syari’ah maka terjadi akad antara bank Syari’ah dengan pembeli murabahah atau nasabah yaitu akad murabahah.

Karateristik Nasabah Pembiayaan Syari’ah

Karakteristik nasabah merupakan salah satu hal yang dilihat oleh pihak lembaga keuangan Syari’ah sebelum memberikan keputusan realisasi pembiayaan. Karakteristik nasabah usaha mikro khususnya nasabah pembiayaan murabahah dapat dilihat dari beberapa aspek, antara lain tingkat pendidikan, jenis kelamin, profit usaha, aset usaha, komposisi modal, pengalaman usaha, frekuensi pembiayaan, nisbah bagi hasil, dan sektor usaha.

Faktor-faktor yang Mempengaruhi Realisasi Pembiayaan

Faktor-faktor yang mempengaruhi relalisasi pembiayaan Syari’ah dapat dilihat dari variable karakteristik nasabah yang direalisasikan pembiayaannya. Setiap variable akan menggambarkan pengaruh atau tidaknya terhadap jumlah realisasi pembiayaan. Alat analisis yang digunakan untuk meneliti faktor yang mempengaruhi permintaan adalah regresi linear berganda dengan menggunkan model double log. Penelitian yang dilakukan oleh Tarigan (2006) berjudul Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Umum Pedesaan (Kupedes) Dalam Sektor Pertanian di BRI Unit Parung Bogor, menyimpukan bahwa faktor-faktor yang berpengaruh nyata terhadap permintaan Kupedes di BRI Unit Parung adalah jumlah agunan, pengalaman kredit, dan omzet. Agunan digunakan sebagai alat pengamanan apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab-sebab lain dimana debitur tidak mampu melunasi kreditnya dari usahanya yang normal. Faktor-faktor lain yang perlu diperhatikan dalam pemberian kredit adalah karakter nasabah dengan kapasitas nasabah. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji statistik t, uji statistik f, dan koefisien determinasi R2.

Penelitian yang dilakukan oleh Sari (2007) mengenai faktor-faktor yang mempengaruhi permintaan kredit Umum Pedesaan (Kupedes) di wilayah perkotaan dan pedesaan pada BRI Unit Ciampea dan Unit Citeureup. Alat analisis yang digunakan di dalam penelitian ini adalah regresi linier berganda. Variabel-variabel yang mempengaruhi permintaan adalah tingkat pendapatan, aksebillitas atau jarak, aset keluarga, aset usaha, frekuensi atau pengalaman kredit, agunan, lama usaha, modal usaha, tingkat pendidikan, lokasi dan jenis kelamin. Dari keseluruhan hasil analisis faktor-faktor yang mempengaruhi permintaan Kupedes dapat diambil kesimpulan bahwa faktor-faktor yang mempengaruhi ada enam, yaitu pendapatan, aset keluarga, aset usaha, pengalaman kredit, agunan dan modal.

Mulyarto (2009) meneliti tentang faktor-faktor yang mempengaruhi realisasi Kredit Usaha Rakyat (KUR) melalui studi kasus pada nasabah BRI Unit Leuwiliang, Cabang Bogor. Metode pengambilan sampel menggunakan metode simple random sampling dengan jumlah responden sebanyak 80 debitur yang dianalisis menggunakan analisis deskriptif dan regresi linear berganda. Variabel respon dalam analisis tersebut adalah jumlah realisasi kredit (Y) dalam satuan rupiah, sedangkan variabel-variabel prediktornya meliputi X1=tingkat pendapataan per bulan (rupiah), X2=aset keluarga (rupiah), X3=aset usaha (rupiah), X4= frekuensi/pengalaman (kali), X5=lama usaha (tahun), X6=modal usaha (rupiah) dan X7=lama pendidikan formal (tahun). Hasil analisis menunjukkan bahwa faktor-faktor yang mempengaruhi realisasi KUR ada empat yaitu pendapatan, frekuensi pengambilan kredit, lama usaha dan modal usaha. Sedangkan faktor-faktor lainnya, tidak berpengaruh secara signifikan terhadap realisasi KUR. Penelitian ini memiliki persamaan dan perbedaan dengan penelitian sebelumnya.

Perbedaan dengan Penelitian Sebelumnya

berkembang terutama dari sisi perekonomian dan pembangunan. Selain itu penelitian ini dengan penelitian-penelitian terdahulu adalah hasil penelitian terdahulu belum ada yang membahas tentang faktor-faktor yang mempengaruhi realisasi Pembiayaan Kupedes iB di Bank dengan sistem Syari’ah. Persamaan penelitian ini dengan penelitian-penelitian sebelumnya adalah dari beberapa variabel-variabel yang di analisis oleh Sari (2007) dan Mulyarto (2008) yaitu lama usaha, pendapatan/omset usaha, frekuensi pembiayaan/kredit dan jenis kelamin. Alat analisis yang digunakan pada penelitian ini juga menggunakan analisis regresi linier berganda.

KERANGKA PEMIKIRAN

Kerangka Teoritis

Jenis Produk Pembiayaan Syari’ah

Menurut Rivai dan Veithzal (2008), terdapat tiga prinsip pembiayaan dalam melakukan akad pada lembaga keuangan Syari’ah, yaitu:

Mudharabah (Trust financing/Trust Invesment)

Mudharabah merupakan akad kerjasama antara dua pihak, dimana pihak pertama (pemilik modal/shohibul maal) menyediakan modal (100%), sedangkan pihak lain sebagai pengelola (mudhorib). Keuntungan yang diperoleh dalam kerjasama ini dibagi menurut kesepakatan yang dituangkan dalam kontrak. Risiko kerugian ditanggung sepenuhnya oleh pemilik modal, kecuali kerugian yang ditimbulkan akibat kelalaian pengelola sepeti penyelewengan, penyalahgunaan atau bentuk kecurangan lainnya. Jenis usaha yang dapat dibiayai dengan mudharabah meliputi perdagangan, industri, modal kerja/investasi termasuk di bidang agribisnis.

Berdasarkan jenis usaha, waktu, dan daerah bisnis, mudharabah di bagi menjadi dua jenis yaitu mudharabah mutlaqoh dan mudhorabah muqoyyadah. Pada mudharabah mutlaqoh, pihak pengelola diberi keleluasaan untuk menentukan jenis usahanya, waktu pelaksanaan bisnis, serta daerah/tempat menjalankan bisnis. Sedangkan pada mudharabah muqoyyadah ketiga hal tersebut sudah ditentukan oleh pemilik modal.

Musyarakah (Partnership/Project Financing Participation)

Musyarakah merupakan kerjasama perkongsian dua pihak atau lebih untuk melakukan kegiatan usaha tertentu dimana masing-masing pihak memberikan kontribusi tertentu dengan kesepakatan keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan. Musyaraakah ini melingkupi jenis-jenis transaksi yang sangat luas. Menurut Karim (2001) secara garis besar musyarakah terdiri atas empat

jenis yaitu: syarikat keuangan (amwal), syarikat operasional (a’mal), syarikat good

Muzara’ah (harvest-yield profit sharing)

Kerjasama pengolahan pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan persentase bagian tertentu dari hasil panen.

Bai’ Al murabahah (Differed Payment Sale)

Bai’ Al murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Lembaga pembiayaan (bank) akan membelikan suatu barang (syarat harus halal) yang dibutuhkan nasabah, kemudian nasabah menerima tersebut dan membayar sesuai dengan kemampuan (besarnya berdasarkan kesepakatan). Produk ini dapat digunakan untuk untuk memenuhi kebutuhan usaha (modal kerja dan investasi seperti pengadaan barang modal: mesin, peralatan pertanian, dll) maupun kebutuhan perseorangan. Untuk pertanian, bai’ murabahah ini dapat dimanfaatkan untuk pembelian alat dan mesin pertanian.

Bai’ As-salam (in front payment sale)

Bai’ As-salam merupakan jual beli dengan ketentuan si pembeli membayar saat

ini, sedangkan barang akan diterimanya di masa mendatang. Bai’ as-salam berbeda sekali dengan praktek ijon yang telah dikenal dan dipraktekkan masyarakat pedesaan hingga saat ini. Pada praktek ijon sama sekali tidak jelas kuantitas barang yang

diperjualbelikan serta sangat spekulatif. Sedangkan pada bai’ as-salam disyaratkan harus jelas kuantitas, kualitas dan waktu pembayaran. Untuk sektor pertanian, skim

bai’ as-salam bisa diaplikasikan misalnya dalam pembelian gabah petani dengan harga yang layak, sehingga petani tidak mengalami anjlok harga seperti sering terjadi saat ini.

Bai’ Al-istishna (Purchase by order or manufactured)

Bai’ Al-istishna atau disebut juga sebagai piutang istishna adalah fasilitas penyaluran dana untuk pengadaan obyek/barang investasi berdasarkan pesanan. Dalam transaksi bai’ Al-istishna ini ada kontrak antara pembeli dan pembuat barang, dimana pembuat barang menerima pesanan dari pembeli. Kedua belah pihak bersepakat atas harga serta sistem pembayaran seperti apakah dilakukan dengan kontan, melalui cicilan, atau ditangguhkan pada suatu waktu di masa mendatang.

Ar Rahn (Mortage)

Ada berbagai faktor yang menjadi pertimbangan bagi pihak bank dalam melakukan seleksi pengajuan kredit. Dua jenis prinsip yang biasa diterapkan dalam mempertimbangkan pengajuan kredit (analisis kredit) yaitu prinsip 5C dan prinsip 6A. Menurut Dendawijaya (2001), prinsip 5C meliputi :

1.Character

Adalah keadaan watak atau sifat dari nasabah, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian ini adalah untuk mengetahui sampai sejauh mana itikad/kemauan calon nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan. Pemberian pembiayaan harus atas dasar kepercayaan, sedangkan yang mendasari suatu kepercayaan, yaitu adanya keyakinan dari pihak bank, bahwa si peminjam mempunyai moral, watak, dan sifat-sifat pribadi yang positif dan kooperatif. Disamping itu, memiliki rasa tanggungjawab, baik dalam kehidupan pribadi sebagai manusia, kehidupannya sebagai anggota masyarakat, maupun dalam melakukan kegiatan usahanya.

2.Capital

Adalah jumlah dana/modal sendiri yang dimiliki oleh calon nasabah. Makin besar modal sendiri yang dimiliki, tentu semakin tinggi kesungguhan calon nasabah menjalankan usahanya (karena ikut menanggung risiko terhadap gagalnya usaha) dan lembaga keuangan akan merasa lebih yakin memberikan pembiayaan. Penilaian atas besarnya modal sendiri adalah penting, mengingat pembiayaan lembaga keuangan hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan. Dalam prakteknya, kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk menyediakan self financial, yang sebaiknya memiliki jumlah yang lebih besar dari pembiayaan yang diminta kepada lembaga keuangan. Bentuk dari self financial ini tidak harus berupa uang tunai, bisa saja dalam bentuk barang modal seperti tanah, bangunan, dan mesin-mesin. Besar kecilnya capital ini dapat dilihat dari neraca perusahaan, yaitu pada owner equity, laba yang ditahan, dan lain-lain. Untuk perorangan, dapat dilihat dari daftar kekayaan yang bersangkutan setelah dikuangi utang-utangnya.

3.Capacity

Adalah kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui/mengukur sampai sejauh mana calon nasabah mampu mengembalikan atau melunasi utang-utangnya (ability to pay) secara tepat waktu, dari hasil usaha yang diperolehnya. Pengukuran capacity dapat dilakukan melalui berbagai pendekatan, antara lain:

a. Pendekatan historis, yaitu menilai past performance, apakah menunjukkan perkembangan dari waktu ke waktu.

c. Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha untuk mengadakan perjanjian pembiayaan dengan bank.

d. Pendekatan manajerial, yaitu menilai sejauh mana kemampuan dan keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan. e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon nasabah

mengelola faktor-faktor produksi, seperti tenaga kerja, sumber bahan baku, peralatan-peralatan/mesin-mesin, administrasi dan keuangan, industrial relation, sampai pada kemampuan merebut pasar.

4.Collateral

Adalah barang yang diserahkan nasabah sebagai agunan terhadap pembiayaan yang diterimanya. Collateral harus dinilai oleh bank untuk mengetahui sejauh mana risiko kewajiban finansial nasabah kepada bank. Penilaian terhadap agunan ini meliputi jenis, lokasi, bukti kepemilikan, dan status hukumnya. Pada hakikatnya bentuk collateral tidak hanya berbentuk kebendaan. Bisa juga collateral yang tidak berwujud seperti jaminan pribadi (borgtocht), letter of guarantee, letter of comfort, rekomendasi, dan avails. Penilaian terhadap collateralini dapat ditinjau dari dua segi, yaitu:

a. Ekonomis, yaitu nilai ekonomis dari barang-barang yang akan diagunkan.

b. Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat-syarat yuridis untuk dipakai sebagai agunan.

5.Conditions of Economy

Adalah situasi dan kondisi politik, sosial, ekonomi, dan budaya yang mempengaruhi keadaan perekonomian yang kemungkinan pada suatu saat dapat mempengaruhi kelancaran usaha calon nasabah.

Selain prinsip 5C diatas, prinsip tambahan lainnya yang biasa diterapkan dalam mempertimbangkan pengajuan kredit (analisis kredit) adalah prinsip 6A. Menurut Dendawijaya (2001), prinsip 6A mencakup :

1. Aspek yuridis (hukum), bertujuan untuk mengkaji ketentuan-ketentuan legalitas perusahaan calon penerima kredit.

2. Aspek pasar dan pemasaran, mengkaji kemungkinan pangsa pasar yang dapat diraih bagi produk/jasa perusahaan yang akan dibiayai oleh kredit serta meneliti tentang strategi pemasaran yang akan dilakukan pengusaha dalam menghadapi persaingan yang kompetitif.

3. Aspek teknik, bertujuan untuk menilai seberapa jauh kemampuan pengusaha dalam mempersiapkan dan melaksanakan pembangunan proyek/usaha serta seberapa besar kesiapan teknik dalam menjalankan operasi usahanya nanti sebagai suatu business entity.

4. Aspek manajemen, mengukur kemampuan dan kecakapan dalam mengelola usaha atau manajemen perusahaan dalam menjalankan aktivitas usahanya.

5. Aspek keuangan, bertujuan untuk mengukur kemampuan perusahaan dalam mengelola keuangannya.

ekonomi yang diterima oleh pemerintah maupun masyarakat seperti perluasan lapangan kerja dan pendapatan pajak pemerintah.

Perkembangan Penyaluran Kupedes iB Bank BRI Syari’ah

Usaha mikro, kecil dan menengah merupakan usaha produktif milik keluarga atau perorangan warga Negara Indonesia. UMKM merupakan salah satu jenis program yang menjadi sasaran Bank BRI Syari’ah dalam menjalankan fungsinya sebagai lembaga keuangan. Bank BRI Syari’ah menggencarkan penyaluran pembiayaan mikro dalam hal ini program Kupedes dalam rangka memperkuat segmen UMKM. Penyaluran Pembiayaan mikro Bank BRI Syari’ah telah mencapai 2,2 triliun hingga akhir Agustus 2013. Program Kupedes ini juga sejalan dengan program pemerintah yang menggenjot program penyaluran Kredit Usaha Mikro (Kupedes iB). Melihat performance secara keseluruhan Bank BRI Syari’ah memang memiliki progress yang baik dalam menyalurkan pembiayaan mikro. Terbukti sudah 4 tahun berjalan kondisi NPF (Non Performance Fund) dari Bank BRI Syari’ah masih terbaik diantara bank mikro lain yakni 1,8%. Realisasi pembiayaan Bank BRI Syari’ah dari tahun 2010 hingga 2013 selalu meningkat trend pembiayaanya.

Bertumbuhnya bisnis pembiayaan mikro di Bank BRI Syari’ah masih belum sepenuhnya optimal, hal ini dapat dillihat dari performance per unit ditingkat cabang maupun cabang pembantu yang masih belum merata. Ada beberapa unit yang memiliki performance yang melebihi target yang ditentukan namun ada juga unit-unit yang masih belum dapat mencapai target yang sudah ditentukan oleh perusahaan. Salah satu unit yang performance nya masih belum stabil bahkan cenderung menurun yaitu unit KCP Cibinong Bogor. Hal ini bisa disebabkan oleh banyak faktor-faktor yang mempengaruhinya, baik faktor internal maupun eksternal dimana faktor-faktor yang mempengaruhi tingkat performance portofolio pembiayaan tersebut tidak terlepas dari prinsip-prinsip 5C yang telah dijelaskan sebelumnya.

Syarat dan Ketentuan Kupedes iB Bank BRI Syari’ah

Kupedes merupakan salah satu jenis produk Bank BRI Syari’ah Divisi Micro Banking Group (MBG). Adapun syarat dan ketentuan dalam pemberian realisasi pembiayaan ini adalah:

1.Warga Negara Indonesia dan berdomisili di Indonesia

2.Usia minimal 21 tahun/telah menikah untuk usia diatas >18 tahun 3.Wiraswasta yang usahanya sesuai prinsip Syari’ah

4.Lama usaha calon nasabah minimal 2 tahun

5.Tujuan pembiayaan untuk kebutuhan modal kerja atau investasi 6.Memiliki usaha tetap

7.Jaminan atas nama milik sendiri atau pasangan atau orang tua atau anak kandung 8.Biaya administrasi mengikuti syarat dan ketentuan yang berlaku

Sumber : Kantor Pusat BRI Syari’ah

Margin yang berlaku pada program Kupedes di Bank BRI Syari’ah adalah margin yang terdiri dari pembayaran pokok pembiayaan dan margin pembiayaan. Pembayaran angsuran Kupedes iB menggunakan sistem angsuran flat (tetap), dimana besarnya angsuran yang dibayarkan oleh nasabah tetap tiap bulannya selama jangka waktu pembiayaan yang disepakati. Margin Kupedes iB Bank BRI Syari’ah yang berlaku saat ini sebesar 0,8 – 1,8% per bulan serta adanya program Pengembalian Margin Tepat Waktu (PMTW) yakni pembagian bagi hasil bagi nasabah yang dalam 6 bulan tepat waktu dalam membayar angsuran, dimana nasabah yang bayar angsuran tepat waktu selama 6 bulan berturut – turut akan mendapat margin bagi hasil pada bulan ketujuhnya.

Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan

Dalam merealisasikan suatu pembiyaan di suatu lembaga keuangan seperti bank perlu diperhatikan beberapa faktor atau variabel-variabel yang dapat dijadikan suatu acuan dalam merealisasikan kredit. Pada penyaluran kredit perbankan memang tidak terlepas dari unsur 5C. Pada Bank BRI Syari’ah, yang salah satu kegiatan kerjanya menyalurkan pembiayaan mikro, kecil dan menengah, dalam hal ini Kupedes iB mikro BRI Syari’ah, ada beberapa variabel acuan dalam merealisasikan pengajuan pembiayaan, antara lain sebagai berikut :

1. Omset Usaha per Bulan.

Jumlah omset usaha per bulan merupakan salah satu kriteria terpenting dalam perealisasian suatu pembiayaan. Karena dengan mengetahui omset usaha nasabah maka dapat diketahui kemampuan nasabah tersebut dalam melaksanakan kewajibannya apabila pembiayaanya direalisasikan oleh bank. Variabel ini tergolong dalam prinsip 6C, yakni capacity.

2. Lama Usaha.

Jenis usaha yang dapat dibiayai pada pengajuan pembiayaan Kupedes BRI

Syari’ah ini adalah semua sektor usaha UMKM. Lama usaha yang dapat mengajukan Kupedes di Bank BRI Syari’ah adalah usaha yang sudah berjalan minimal 2 tahun. Hal ini dikarenakan untuk melihat track record suatu usaha dalam menjalankan kegiatan usahanya. Karena dengan melihat usaha yang telah berjalan minimal 2 tahun, sebuah bank bisa menilai pertumbuhan dan perkembangan suatu usaha. Pengalaman usaha dapat dimasukan pada character pada prinsip 6C.

3. Pendapatan Lainnya di Luar Usaha

4. Frekuensi Pembiayaan

Dalam menilai karakter responden nasabah dapat dilihat dari frekuensi pembiayaannya. Dengan adanya data mengenai frekuensi pembiayaan dapat diketahui seberapa besar loyalitas nasabah Bank BRI Syari’ah dan dapat meningkatkan tingkat kepercayaan pihak bank, sehingga memberikan nilai tambahan tersendiri bagi bank dalam memberikan pembiayaan untuk kesekian kalinya kepada nasabah. Variabel ini dapat dimasukkan pada kategori capacity .

5. Sisa Tanggungan Pembiayaan

Sisa tanggungan pembiayaan adalah kewajiban dari nasabah atau pelaku usaha yang masih memiliki kaitan berupa angsuran dari pembiayaan yang telah dilakukan sebelumnya. Apabila para nasabah yang masih memiliki sisa tanggungan dalam jumlah relatif besar maka pihak bank akan mempertimbangkan perealisasian pembiayaan nasabahnya. Variabel ini juga masuk pada kategori capital dalam prinsip 5C, karena bank dapat menilai kemampuan bayar dari nasabah nantinya.

6. Usia

Usia merupakan salah satu variabel pada kredit Kupedes iB, dimana usia pengajuan pembiayaan minimal 21 tahun atau sudah menikah hingga usia 60 tahun pada saat pembiayaannya berakhir. Usia dapat dijadikan patokan bank dalam merealisasikan pembiayaanya kepada nasabah. Dengan mengetahui usia calon nasabah, bank bisa mengindentifikasi karakter debitur kedepan. Variabel usia ini merupakan salah satu kategori variable Character dalam prinsip 5C.

7. Jenis Kelamin

Jenis kelamin adalah suatu acuan bank dalam menentukan karakter dari pembayaran debitur nantinya. Variabel ini merupakan salah satu kategori karakter dalam prinsip 5C yang dapat membantu Bank BRI Syari’ah dalam menilai karakter calon debitur.

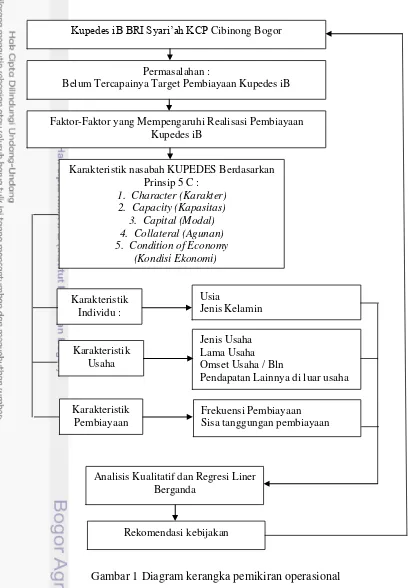

Kerangka Pemikiran Operasional

Usaha mikro, kecil dan menengah (UMKM) adalah salah satu sektor usaha rakyat yang menjadi bagian penting dari perekonomian suatu negara atau daerah. Dalam mengembangkan UMKM masalah permodalan merupakan salah satu hal penting yang berpengaruh besar terhadap kemajuan UMKM. Dalam pembiayaan sektor UMKM ini terkait erat dengan masalah pertumbuhan pembiayaan, dalam hal ini pembiayaan salah satu lembaga keuangan yakni Bank BRI Syari’ah. Bank BRI

Syari’ah merupakan salah satu bank Syari’ah nasional yang membidik pangsa pasar usaha mikro, kecil dan menengah. Keberhasilan Bank BRI Syari’ah tersebut ditunjang oleh jaringan kelembagaan yang kuat dengan keberadaan unit-unit Bank BRI Syari’ah dihampir setiap pasar-pasar tradisional wilayah Indonesia.

pengusaha warung sembako, rumah makan dan usaha mikro lainnya setelah memperoleh pembiayaan. Secara umum, bantuan pembiayaan Kupedes iB yang dimanfaatkan dengan benar dapat meningkatkan kemakmuran masyarakat. Hal tersebut merupakan salah satu tolak ukur keberhasilan penyaluran pembiayaan Kupedes iB oleh Bank BRI Syari’ah.

Dalam memenuhi target Kupedes iB, Divisi Mikro BRI Syari’ah berusaha untuk melakukan peningkatan jumlah pembiayaan untuk meningkatkan jumlah realisasi pembiayaan. Jumlah realisasi pembiayaan sangat dipengaruhi dan ditentukan oleh beberapa faktor-faktor yang mempengaruhi realisasi kredit. Variabel-variabel yang mempengaruhi realisasi pengajuan pembiayaan di Bank BRI Syari’ah antara lain terdiri dari, lama usaha, jenis usaha, omset usaha, pendapatan lain di luar usaha dan sisa hutang. Penilaian realisasi pengajuan pembiayaan dari pihak Bank BRI Syari’ah dapat disesuaikan dengan aturan-aturan yang telah ditetapkan, sedangkan analisis regresi berganda digunakan untuk melihat variabel apa saja yang berpengaruh terhadap pengajuan pembiayaan yang didukung dengan menggunakan uji f dan uji t agar dapat terlihat signifikanya suatu variabel terhadap realisasi pengajuan pembiayaan.

Gambar 1 Diagram kerangka pemikiran operasional Permasalahan :

Belum Tercapainya Target Pembiayaan Kupedes iB

Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan Kupedes iB

Rekomendasi kebijakan

Kupedes iB BRI Syari’ah KCP Cibinong Bogor

Karakteristik nasabah KUPEDES Berdasarkan Prinsip 5 C :

1. Character (Karakter) 2. Capacity (Kapasitas)

3. Capital (Modal) 4. Collateral (Agunan) 5. Condition of Economy

(Kondisi Ekonomi)

Jenis Usaha Lama Usaha Omset Usaha / Bln

Pendapatan Lainnya di luar usaha

Frekuensi Pembiayaan Sisa tanggungan pembiayaan

Usia

Jenis Kelamin Karakteristik

Individu :

Karakteristik Usaha

Karakteristik Pembiayaan

METODOLOGI PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini berlokasi di Bank BRI Syari’ah Kantor Cabang Pembantu Cibinong yang beralamat di Jalan Raya Bogor Jakarta No. 45, Ruko Sentra Cibinong Blok B. 26, Cibinong - Jawa Barat. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan bahwa penyaluran nilai pembiayaan yang belum memenuhi target dan cenderung mengalami penurunan oleh Bank BRI Syari’ah KCP Cibinong. Secara demografi Cibinong merupakan daerah yang memiliki banyak usaha kecil dan menengah serta beberapa pasar tradisional yang menjadi tempat berkumpulnya para pelaku usaha, khususnya pelaku usaha UMKM. Pelaksanaan penelitian berlangsung dari bulan September 2013 sampai dengan Januari 2014.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari wawancara dengan debitur dan juga petugas Unit Mikro di BRI Syari’ah (Sales Officer, Relationship Officer, Unit Financing Officer dan Unit Mikro Syari’ah Head). Alat bantu yang digunakan berupa kuisioner yang telah disiapkan pada saat melakukan survey ke tempat usaha nasabah.

Data sekunder pada penelitian ini diperoleh dari data internal perusahaan, studi pustaka, dan literatur-literatur terkait yang mendukung penelitian ini. Data yang diambil juga dapat berupa data-data sekunder dari perusahaan yang bersangkutan, yang dapat berupa laporan-laporan dan sales performance monitoring internal perusahaan tersebut, jurnal dari internet, hasil penelitian sebelumnya dan lain sebagainya.

Teknik Pengambilan Sampel

Metode Pengolahan dan Analisis Data

Terdapat beberapa proses yang harus dilakukan dalam pengolahan data, namun proses tersebut dapat dikategorikan menjadi kuantitatif dan kualitatif. Metode yang digunakan pada penelitian ini merupakan metode statistika deskriptif dan analisis inferensia. Metode statistika deskriptif terdiri atas metode-metode yang berkaitan dengan pengumpulan dan penyajian data-data untuk menyajikan informasi di dalam suatu kumpulan data supaya mudah diinterpretasikan (Juanda,2003). Analisis deskriptif adalah suatu metode dalam meneliti suatu kelompok manusia, suatu objek, suatu set kondisi, suatu sistim pemikiran maupun suatu kelas peristiwa masa sekarang. Tujuannya adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki (Nazir,2003). Sedangkan untuk mengetahui bagaimana tingkat permintaan Kupedes iB di wilayah Cibinong serta faktor-faktor yang mempengaruhinya, yaitu dengan menggunakan analisis kuantitatif dengan menggunakan regresi linier berganda. Pengolahan data menggunakan program komputer dengan software SPSS 15.

Model Analisis Faktor Yang Mempengaruhi Realisasi Kupedes iB

Analisis regresi berhubungan dengan studi ketergantungan satu variabel (variabel tidak bebas) pada satu atau lebih variabel lain (variabel yang menjelaskan) dengan maksud meramalkan nilai rata-rata hitung atau rata-rata variabel tidak bebas, dipandang dari segi nilai yang diketahui atau tetap (dalam pengambilan sampel berulang) variabel yang menjelaskan menurut (Gujarati, 1997). Apabila yang dipelajari adalah ketergantungan satu variabel pada lebih dari satu variabel yang menjelaskan dikenal sebagai analisis regresi majemuk (multiple regression) atau analisis regresi linier berganda.

Analisis Kualitatif

Nazir (2003) mendefinisikan analisis data sebagai bagian yang sangat penting dalam metode ilmiah, karena dengan analisis, data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Data yang terkumpul dilapangan akan dikelompokkan menjadi dua kelompok yaitu data yang bersifat kualitatif dan kuantitatif.

Analisis kualitatif merupakan suatu metode dalam meneliti status sekelompok manusia, suatu subjek, sustu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Data kualitatif pendapat responden diuraikan secara deskriptif. Tujuannya adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan aktual mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

dapat diketahui mekanisme penyaluran pembiayaan Kupedes iB di Bank BRI Syari’ah KCP Cibinong berdasarkan prinsip 5C, yaitu character (karakter), capacity (kapasitas), capital (modal), collateral (aguanan), dan condition of economy (kondisi ekonomi).

Analisis Kuantitatif

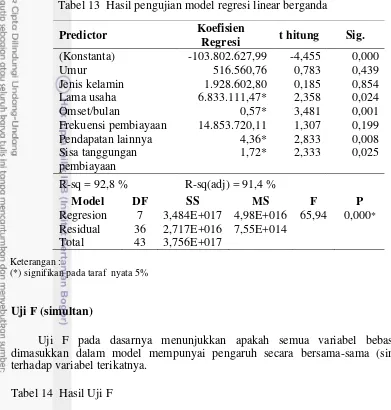

Model analisis kuantitatif yang digunakan adalah analisis terhadap faktor-faktor yang berpengaruh pada tingkat realisasi kredit dengan menggunakan model analisis Regresi Linear Berganda sehingga diketahui variabel-variabel independent yang secara nyata berpengaruh atau tidak terhadap tingkat realisasi kredit sebagai variabel dependent. Variabel-variabel independent model tersebut terdiri dari umur, jenis kelamin, jenis usaha, lama usaha, pendapatan usaha per bulan, frekuensi peminjaman, pendapatan lainnya, dan sisa tanggungan pembiayaan.

Data yang terkumpul, akan diolah menggunakan aplikasi program Microsoft Office Excel 2007 dan SPSS 15.

Model Regresi Berganda

Model Regresi Linear Berganda merupakan suatu model analisis untuk mengetahui pengaruh variabel-variabel independent yang berskala metrik (variabel yang belum metrik maka dirubah menjadi dummy) terhadap variabel dependent yang juga berskala metrik. Model ini merupakan model terbaik untuk memprediksi arah, besar koefisien dan sensitifitas perubahan variabel dependent atas perubahan variabel-variabel independent.

Variabel dependent adalah jumlah realisasi kredit terakhir yang diterima oleh debitur. Variabel independent diturunkan dari tiga jenis karakteristik debitur yaitu karakteristik individu (usia, jenis kelamin), karakteristik usaha (tingkat pendapatan bersih per bulan, jenis usaha, dan lama usaha) serta karakteristik kredit (frekuensi peminjaman kredit, waktu perealisasian kredit dan sisa tanggungan pembiayaan). Estimasi model untuk analisis faktor-faktor yang mempengaruhi realisasi kredit modal kerja secara matematis adalah:

= β0 + β1 X1+ β2 X2+ ………… + β8 X8

Keterangan :

Y = Variabel dependent, yaitu jumlah realisasi kredit (Rupiah)

β0 = Konstanta atau intercep model garis regresi

X1,... X7 = Variabel independent

X1 = Umur (Tahun)

X2 = Jenis Kelamin, sebagai dummy (1=pria dan 0=wanita)

X3 = Lama Usaha (Thn)

X4 = Omset per bulan (Rp)

X6 = Pendapatan lainnya diluar usaha (Rp)

X7 = Sisa Tanggungan Pembiayaan (Rp)

β1,...., β7 = Koefisien variabel independent

Evaluasi Model Pendugaan

Evaluasi model pendugaan bertujuan untuk mengetahui apakah model yang diduga terpenuhi secara statistik. Dalam membuat suatu keputusan ada atau tidaknya pengaruh variabel bebas (X) terhadap variabel terikat (Y) secara bersama-sama (simultan) dengan menggunakan uji f, sedangkan uji t digunakan untuk melihat pengaruh setiap variabel bebas (X) terhadap variabel terikat Y dalam penelitian ini.

Uji Signifikasi Model (Uji f)

Pengujian terhadap kelayakan model menggunakan statistik F yang merupakan nisbah kemungkinan maksimum untuk mengetahui peran faktor-faktor (Xi) secara

bersamaan (simultan) terhadap variabel terikat (). Rumus Uji F yaitu :

hit

SSreg = Sum Square Regression (jumlah kuadrat kolom) SSError = Sum Square Error (jumlah kuadrat galat)

DFReg = Degree of Freedom Regression (derajat bebas kolom)

DFError = Degree of Freedom Error (derajat bebas galat)

MSReg = Mean Square Regression (jumlah kuadrat untuk nilai tengah kolom)

MSError = Mean Square Error (jumlah kuadrat untuk nilai tengah galat)

Hipotesis : H0= β1 = β2 = ... = βk= 0

H1= Minimal ada satu slope (β) ≠ 0

Statistik Fhit menyebar mengikuti sebaran F dengan derajat bebas pembilang =

DFRegistration = v1 = k, dan derajat bebas penyebut = DFError= v2 = (n – k – 1). Jika nilai Fhit > Xα v ,V atau bila nilai P dari statistik F lebih kecil dari taraf nyata (α =

0,050) maka keputusannya adalah menolak, artinya setidak-tidaknya ada satu variabel independent yang berpengaruh nyata terhadap variabel dependent.

Kriteria uji:

1. F-hit > F tabel, maka tolak Ho berarti semua variabel bebas mampu bersama-sama menjelaskan variabel dari variabel tak bebas.

Akurasi Model Dugaan

Akurasi model dugaan (goodness of fit) model dilakukan dengan memperhatikan koefisien determinasi (R2) yang mengukur besarnya variasi variabel independent yang dapat dijelaskan oleh model. Semakin besar tingkat keragaman yang dapat dijelaskan oleh suatu model maka semakin besar koefisien determinasi yang diperoleh. Koefisien determinasi dapat dirumuskan sebagai berikut :

R2=

1-y S n

MSError 2 ) 1

(

R2 = koefisien determinasi

MSError = Mean Square Error (jumlah kuadrat untuk nilai tengah

galat)

S2 y = simpangan baku untuk variabel dependen

Uji Signifikasi Variabel Prediktor Secara Individu

Pengujian terhadap signifikasi masing-masing variabel independent secara individu dilakukan dengan uji T, dengan rumus :

Thit =

Keterangan :

bj = Slope variabel Xj

bj(Ho) = Slope konstanta (dijelaskan pada H0) StDeƒbj = Standard Error

Hipotesis : H0= βj = 0 (variabel Xj tidak mempengaruhivariabel Y)

H1 = βj≠ 0 (variabel Xj mempengaruhivariabel Y)

Statistik Thit menyebar mengikuti sebaran T dengan derajat bebas DFError = (n – k – 1). Jika nilai Thit > tα/2[n-k-1] atau bila nilai P dari statistik T lebih kecil dari taraf

nyata (α = 0,05) maka keputusannya adalah menolak H0, artinya variabel independent ke-j tersebut berpengaruh secara nyata terhadap variabel dependent.

Asumsi Dalam Analisis Regresi Linier