ADNAN SHARIF

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa Tesis berjudul Strategi Optimasi Sistem Manajemen Risiko Pembiayaan Pada Bank Jabar Banten Syariah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober2015

Adnan Sharif

iii

RINGKASAN

ADNAN SHARIF. Strategi Optimasi Sistem Manajemen Risiko Pembiayaan Pada Bank Jabar Banten Syariah. Di bawah bimbingan ABDUL KOHAR IRWANTO dan TB NUR AHMAD MAULANA.

Bank Jabar Banten (BJB) Syariah pada awalnya adalah unit usaha syariah dari Bank Pembangunan Daerah (BPD) Jawa Barat dan mulai mengelola usaha secara mandiri sejak tahun 2010. Salah satu indikator keberhasilan suatu Bank dalam mengelola risiko pembiayaan adalah tingkatNon Performing Financing

(NPF). Pada tiga tahun terakhir tren NPF BJB Syariah terus mengalami peningkatan, maka diperlukan suatu penelitan mengenai tingkat dan profil risiko yang dihadapi oleh BJB Syariah.

Penelitian ini bertujuan untuk: (1) Menguji hipotesis strategi manajemen risiko pembiayaan BJB Syariah, (2) Mengevaluasi tingkat risiko pembiayaan yang dihadapi oleh BJB Syariah dan (3) Menganalisis alternatif keputusan bagi manajemen dalam halstrategi pengendalian risiko pembiayaan yang dihadapi oleh BJB Syariah. Untuk menganalisis tingkat risiko kredit atau pembiayan yang dihadapi oleh BJB Syariah digunakan metodeCreditRisk+, sementara itu untuk menganalisis alternatif keputusan bagi manajemen dalam hal mitigasi risiko pembiayaan digunakan analisis internal dan eksternal, analisis SWOT (Strengths,

Weaknesses,OpportunitiesdanThreats) danAnalytical Hierarchy Process(AHP). Hasil yang didapatkan adalah profil dan tingkat risiko pembiayaan BJB Syariah masih tergolong aman. Hal ini terlihat dari expected loss periode 2012-2014 masih tertutupi oleh Penyisihan Pencadangan Aktiva Produktif (PPAP) yang telah dilakukan oleh BJB Syariah. Strategi paling optimum di bidang pembiayaanantara lain peningkatan peran direktur dalam membuat kebijakan strategik pembiayan seperti penyebaran portofolio pembiayaan pada sektor-sektor industri yang memiliki prospek usaha cukup sehat, menciptakan penilaian kelayakan calon debitur yang lebih hati-hati dan tepat sasaran serta memperkuat penilaian karakter calon debitur melalui penggunaan biro kredit hingga metode

scorecard.

SUMMARY

ADNAN SHARIF. Optimization Strategy of Financing Risk Management System at Bank Jabar Banten Syariah.Under supervision by ABDUL KOHAR IRWANTO and TB NUR AHMAD MAULANA.

Bank Jabar Banten (BJB) Syariah was a sharia division from Bank PembangunanDaerah Jawa Barat and started to manage their owned business since 2010. One of the success indicator for the Bankto manage their credit risk is a Non Performing Financing (NPF)rate. On the last three yearsBJB Syariah’sNPF trend keep increased, then be required a research aboutprofile and creditriskrate of BJB Syariah.

The aim of this research is to: (1) Testing the hypothesis related credit risk management system at BJB Syariah, (2) Evaluating the credit risk rate that be faced by BJB Syariah and (3) Analyzing the alternatives of management decision in terms ofcredit risk mitigation strategy. To analyzing credit risk ratehas been used CreditRisk+ model, meanwhile to analyzingof alternatives for management decision has been used internal and external analysis, SWOT analysis (Strengths, Weaknesses, Opportunities and Threats) and AHP (Analytical Hierarchy Process).

The result from this research is profile and credit risk rateof BJB Syariah still quite well. This matter looks from expected loss period 2012-2014 could be covered by reserved productive asset that had been done by BJB Syariah.The most optimization strategy on credit areaas follows enhancement director act to make a financing strategic policy such as the spread of credit portfolio on theindustrial sectors that has fit prospect, making feasibility valuation for new debtor with more prudent and right on target also strengthen character valuation for new debtor using credit bureau until scorecard method.

v

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

STRATEGI OPTIMASI SISTEM MANAJEMEN RISIKO

PEMBIAYAAN PADA BANK JABAR BANTEN SYARIAH

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Mayor Ilmu Manajemen

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

vii

PRAKATA

Puji syukur penulis hanya kepada Allah SWT yang telah melimpahkan rahmat dan hidayah Nya sehingga penulis dapat menyelesaikan penelitian yang berjudul “Strategi Optimasi Sistem Manajemen Risiko Pembiayaan pada Bank Jabar Banten Syariah”.

Keberhasilan dalam penyusunan tesis ini tidak lepas dari bantuan berbagai pihak.Penulis mengucapkan terima kasih yang sebesar-besarnya atas segala bantuan, bimbingan, pengarahan, perhatian, dan dukungan yang telah diberikan dalam proses penyusunan tesis ini. Terima kasih penulis ucapkan kepada Bapak Dr Ir. Abdul Kohar Irwanto, MSc dan BapakIr. TB Nur Ahmad Maulana, MBA, MSc, PhD selaku pembimbing, serta penguji Dr Ir.Budi Purwanto, ME dan Dr Ir. Jono M Munandar, MSc yang telah banyak memberi saran dan masukan dalam menyelesaikan karya ilmiah ini.

Penghargaan penulis sampaikan kepada orang-orang yang selama ini membantu penyelesaian studi dan penelitian diantaranya teman-teman sekelas Ilmu Manajemen Angkatan 3Pascasarjana IPB, Kang Hermawan dan Kang Ujang.Ungkapan terima kasih yang sebesar-besarnya juga disampaikan kepadakeluarga tercinta antara lain Papa Achmad Yunus, MamaAmelia Zein, Kakak Azura Saphira dan Pak Tuo Amril Zeinyang selalu memberikan motivasi, doa, dukungan moral dan pengorbanan besar bagi penulis.Apresiasi tak lupa kepada seluruh sahabatkhususnya Fauzan Zamahsyarie, Ahmad Fakih, Zaki Abi Anwar, Herni Rifai, Vicka Pramudya Putra, Dian Lestari, Gamma Mufti Jauhari, Awalino Budiman dan Dinar Hadi atas dukungan dan bantuannya selama penulis menyelesaikan studi.

Semoga karya ilmiah ini bermanfaat.

Bogor, Oktober 2015

xi

DAFTAR ISI

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

2 TINJAUAN PUSTAKA 4

Dimensi Risiko Kredit 4

Analisis Lingkungan Perusahaan 7

MetodeAnalytcal Hierarchy Process 8

Penelitian Terdahulu 10

3 METODE PENELITIAN 12

Kerangka Pemikiran Penelitian 12

Pengumpulan Data 13

Uji Hipotesis Penelitian 13

Pengolahan dan Analisis Data 14

4 HASIL DAN PEMBAHASAN 24

Evaluasi Tingkat Risiko Pembiayaan 24

Uji Hipotesis 28

Analisis Faktor Internal dan Eksternal 29

Analisis SWOT 33

Strategi Pengendalian Risiko Pembiayaan 35

Hasil PengolahanAHP 36

Implikasi Manajerial 39

5 SIMPULAN DAN SARAN 40

DAFTAR PUSTAKA 41

DAFTAR TABEL

1 Portofolio pembiayaan berdasarkan kolektibilitas 3

2 Nilai level hirarki 9

3 Referensi penelitian terdahulu 10

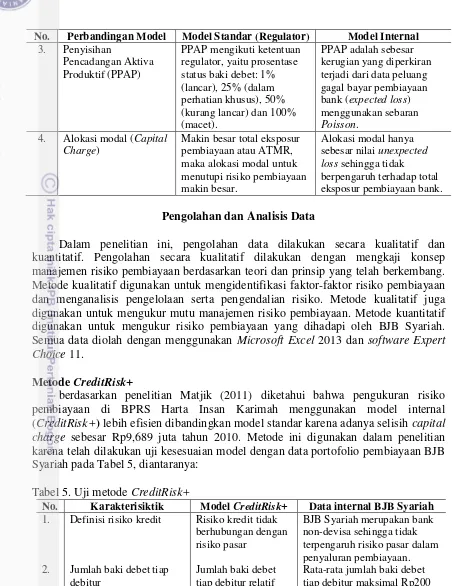

4 Dasar penyusunan hipotesis penelitan 13

5 Uji metodeCreditRisk+ 14

6 Matriks IFE dan EFE 18

7 Matriks SWOT 19

8 Matriks pendapat individu 21

9 Matriks pendapat gabungan 22

10 Indeks acak 23

11 Exposure at default 24

12 Default rates 24

13 Default rate volatility 25

14 Recovery rate(RR) 25

15 Loss Given Default(LGD) 25

16 Potensi kerugian tahun 2012 26

17 Potensi kerugian tahun 2013 27

18 Potensi kerugian tahun 2014 27

19 Uji Hipotesis 1 28

20 Uji Hipotesis 2 28

21 Matriks IFE pembiayaan BJB Syariah 30

22 Matriks IFE pembiayaan BJB Syariah 31

23 Matriks SWOT pembiayaan BJB Syariah 34

24 Hasil pengolahan horizontal antar unsur tingkat 3 37

25 Hasil pengolahan horizontal antar unsur tingkat 4 38

26 Hasil pengolahan horizontal antar unsur tingkat 5 39

27 Implikasi manajerial 39

DAFTAR GAMBAR

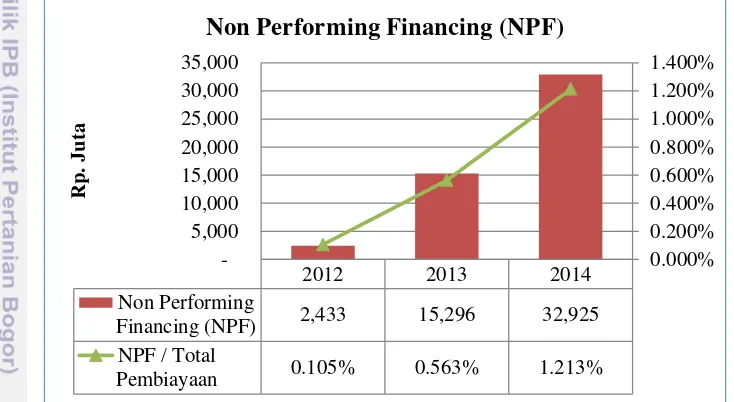

1 TrenNon Performing Financing(NPF) 1

2 Kerangka risiko kredit 4

3 Kerangka pemikiran penelitian 12

4 Matriks IE 19

5 Struktur hirarki lengkap 20

6 PerbandinganActual Defaultdan VaR 29

7 Matriks IE pembiayaan BJB Syariah 32

8 Struktur hirariki pengendalian risiko pembiayaan BJB Syariah 36

DAFTAR LAMPIRAN

1 Segmentasi pembiayaan UMKM BJB Syariah 44

2 Segmentasi pembiayaan Non UMKM BJB Syariah 44

3 Kuesioner bobot faktor internal dan eksternal 45

Latar Belakang

Bank Jabar Banten (BJB) Syariah pada awalnya merupakan unit usaha syariah dari Bank Pembangunan Daerah Jawa Barat. Pada tahun 2010 BJB Syariah mulai mengelola usaha secara mandiri. Sebagai sebuah bisnis yang baru, tentunya BJB Syariah membutuhkan perencanaan yang komprehensif dan sistematis agar tujuan bisnisnya dapat tercapai. Salah satu upaya yang dilakukan oleh bank dalam rangka memperoleh keuntungan adalah melalui penyaluran pembiayaan kepada internal maupun eksternal. Kemudian dalam operasionalnya bank mengatur seberapa besar bunga atau marjin, jangka waktu dan batas maksimum pembiayaan. Salah satu ukuran keberhasilan bank dalam penyaluran pembiayaan adalah pengendalian portofolio pembiayaan nasabah tidak lancar atau Non Performing Financing (NPF). Pada Gambar 1 disampaikan tren NPF BJB Syariah posisi 31 Desember 2012 sampai 31 Desember 2014.

Gambar 1. Tren Non Performing Financing (NPF) periode 2012-2014 Sumber (Data primer diolah 2015)

2

standar. Menurut Crouchy (2001), bank yang menggunakan model standar harus lebih banyak menyediakan modal dibandingkan model internal.

Peningkatan tingkat risiko pembiayaan menyebabkan BJB Syariah lebih memperkuat manajemen risiko dan mengedepankan prinsip kehati-hatian dalam penyaluran pembiayaan. Hal ini tentunya menjadi perhatian bagi manajemen BJB Syariah dalam menyusun rencana strategik untuk beberapa tahun mendatang. Pada tahun 2014 BJB Syariah telah menyusun 3 (tiga) prioritas strategi spesifik yang menitikberatkan pada inti bisnis perbankan, yaitu: 1) Penerapan budaya sadar risiko, budaya pengendalian dan budaya kepatuhan; 2) Pertumbuhan pembiayaan dengan menitikberatkan ekspansi pembiayaan Usaha Mikro Kecil Menengah (UMKM); dan 3) Peningkatan aset dengan pertumbuhan pembiayaan dan dana pihak ketiga yang seimbang. Untuk mencapai tujuan dari prioritas strategik tersebut, disusun strategi bisnis dan target sasaran. Strategi bisnis dan target sasaran disusun berdasarkan bidang yang ada di dalam struktur organisasi BJB Syariah. Terdapat beberapa bidang yang berkaitan langsung dengan 3 (tiga) prioritas strategik di atas yaitu:

1. Bidang pembiayaan terdapat strategi a) Menjaga kualitas pembiayaan yang sehat dan b) Melakukan ekspansi pembiayaan komersial.

2. Bidang manajemen risiko terdapat strategi a) Peningkatan budaya sadar risiko, b) Menyusun perumusan profil risiko setiap kantor cabang, c) Pengembangan limit-limit risiko terutama yang terkait dengan arah bisnis BJB Syariah, d) Menyempurnakan kerangka kerja manajemen risiko, dan e) Mengawasi profil risiko utama bank secara efektif.

Dari prioritas dan langkah strategi di atas, perlu dikaji apakah tujuan tersebut sudah tepat dan mampu dicapai oleh BJB Syariah. Oleh karena itu penting dilakukan penelitian untuk mengetahui tingkat risiko pembiayaan menggunakan model internal. Setelah diketahui tingkat risiko pembiayaan, penting juga untuk menentukan strategi pengendalian risiko. Karena pengendalian risiko sangat erat kaitannya dengan seberapa besar potensi pemasukan yang akan hilang dan berapa besar pengaruhnya terhadap profitabilitas. Oleh karena itu adanya model dan strategi pengelolaan risiko pembiayaan yang tepat diharapkan akan mengurangi potensi kehilangan pendapatan dari sektor pembiayaan BJB Syariah.

Perumusan Masalah

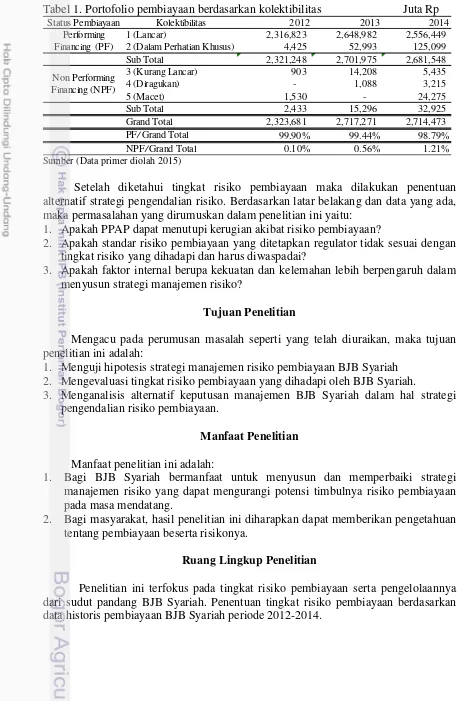

Tabel 1. Portofolio pembiayaan berdasarkan kolektibilitas Juta Rp

Status Pembiayaan Kolektibilitas 2012 2013 2014

1 (Lancar) 2,316,823 2,648,982 2,556,449 2 (Dalam Perhatian Khusus) 4,425 52,993 125,099 Sub Total 2,321,248 2,701,975 2,681,548 3 (Kurang Lancar) 903 14,208 5,435 4 (Diragukan) - 1,088 3,215 5 (Macet) 1,530 - 24,275 Sub Total 2,433 15,296 32,925 Grand Total 2,323,681 2,717,271 2,714,473

PF/Grand Total 99.90% 99.44% 98.79%

NPF/Grand Total 0.10% 0.56% 1.21%

Performing Financing (PF)

Non Performing Financing (NPF)

Sumber (Data primer diolah 2015)

Setelah diketahui tingkat risiko pembiayaan maka dilakukan penentuan alternatif strategi pengendalian risiko. Berdasarkan latar belakang dan data yang ada, maka permasalahan yang dirumuskan dalam penelitian ini yaitu:

1. Apakah PPAP dapat menutupi kerugian akibat risiko pembiayaan?

2. Apakah standar risiko pembiayaan yang ditetapkan regulator tidak sesuai dengan tingkat risiko yang dihadapi dan harus diwaspadai?

3. Apakah faktor internal berupa kekuatan dan kelemahan lebih berpengaruh dalam menyusun strategi manajemen risiko?

Tujuan Penelitian

Mengacu pada perumusan masalah seperti yang telah diuraikan, maka tujuan penelitian ini adalah:

1. Menguji hipotesis strategi manajemen risiko pembiayaan BJB Syariah 2. Mengevaluasi tingkat risiko pembiayaan yang dihadapi oleh BJB Syariah.

3. Menganalisis alternatif keputusan manajemen BJB Syariah dalam hal strategi pengendalian risiko pembiayaan.

Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi BJB Syariah bermanfaat untuk menyusun dan memperbaiki strategi manajemen risiko yang dapat mengurangi potensi timbulnya risiko pembiayaan pada masa mendatang.

2. Bagi masyarakat, hasil penelitian ini diharapkan dapat memberikan pengetahuan tentang pembiayaan beserta risikonya.

Ruang Lingkup Penelitian

2 TINJAUAN PUSTAKA

Dimensi Risiko KreditMenurut Djohanputro (2006), risiko adalah ketidakpastian hasil sebagai akibat keputusan, atau situasi saat ini. Risiko merupakan ukuran kuantitas, atau ukuran empiris yang dapat mengukur kemungkinan nilai suatu kejadian dengan fluktuasinya. Djohanputro (2006) mendefinisikan risiko kredit sebagai risiko dimana debitur atau pembeli secara kredit tidak dapat membayar utang dan memenuhi kewajiban seperti tertuang dalam kesepakatan atau turunnya mutu debitur atau pembeli, sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi.

Bentuk dan Jenis Risiko Kredit

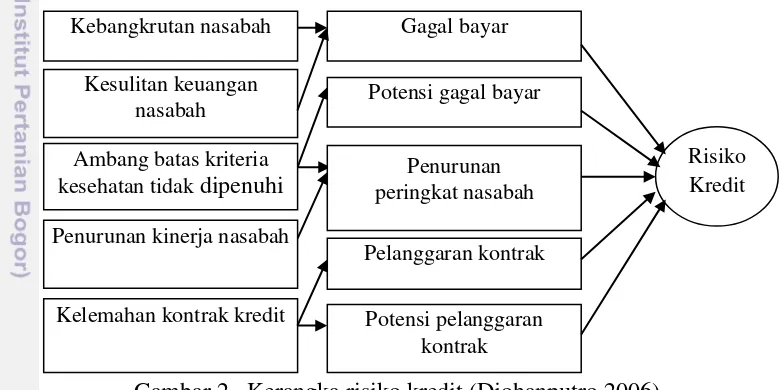

Kuantitas dan mutu risiko kredit tercermin dalam kerangka risiko kredit pada Gambar 2. Penyebab gagal bayar pada risiko kredit adalah kebangkrutan dan kesulitan keuangan yang dihadapi nasabah. Apabila nasabah berada pada ambang batas kriteria kesehatan tidak dipenuhi, maka memiliki potensi gagal bayar dan menurunkan peringkat nasabah. Penurunan peringkat nasabah disebabkan penurunan kinerja nasabah. Kelemahan kontrak kredit menyebabkan pelanggaran kontrak kredit dan berpotensi dalam meningkatkan risiko kredit.

Gambar 2. Kerangka risiko kredit (Djohanputro 2006)

Analisis Internal Risiko Kredit

Menurut Lam (2003), analisis internal risiko kredit atau model portofolio kredit digunakan untuk mengukur risiko kredit dari eksposur individual dan menghitung besarnya kerugian yang dihadapi. Analisis internal risiko kredit terdiri dari beberapa model, yaitu :

1. Financial Models yang terdiri dari The RiskMetric Group’s and Kealhofer,

McQuown and Vasicek (KMV’s) Portofolio Manager yang mengacu pada analisis terhadap struktur modal. Analisis pada model ini berdasarkan pada

Pelanggaran kontrak Kebangkrutan nasabah

Kesulitan keuangan nasabah

Ambang batas kriteria

kesehatan tidak dipenuhi

Penurunan kinerja nasabah

Kelemahan kontrak kredit

Gagal bayar

Potensi gagal bayar

Penurunan peringkat nasabah

Potensi pelanggaran kontrak

kemungkinan tingkat kegagalan debitur (peminjam) yang ditinjau dari nilai asset. Model ini digunakan untuk menganalisis nilai foreign currency swaps dan option pricing Econometric Model, yaitu McKinsey and Company’s Credit Portofolio

View yang mengukur tingkat kegagalan (default rate) untuk debitur individu atau kelompok dengan memperhitungkan perilaku peubah makro ekonomi.

2. Actuarial Model, yaitu CreditRisk+ Model. CreditRisk+ Model didasari oleh pendekatan portofolio untuk membentuk pola risiko kegagalan kredit dari informasi jumlah eksposur dan mutu kredit. Pengukuran CreditRisk+ Model

menggunakan recovery rates, tingkat gagal bayar (default rates) dan volatilitas gagal bayar (default rates volatilities). Metode CreditRisk+ bersifat default model yang berarti semua eksposur portofolio menunjukkan risiko gagal bayar kredit konsumen. Model ini bisa diterapkan untuk menghitung risiko kredit, dimana distribusi kerugian dari portofolio kredit dicerminkan oleh frekuensi dari default kredit (frequency of event) dan nilai dari kredit yang gagal (severity of loan losses).

Kriteria Pengukuran

Untuk mendapatkan hasil terbaik dari pelaksanaan manajemen risiko kredit, dimana salah satu pilar yang harus diperhatikan adalah masalah pengukuran risiko kredit. Bank Indonesia (BI) tidak menetapkan secara spesifik pendekatan pengukuran risiko kredit yang harus dijalankan oleh bank. Namun demikian, BI telah memberikan arah dalam pengaturan pengukuran risiko kredit yang mengacu pada konsep Basel yang harus dipedomani perbankan (Idroes 2008).

1. Basel I

Basel I menerapkan standar umum untuk menghitung seluruh risiko dan menghitung kecukupan modal (capital adequency) 8% berdasarkan nilai Aktiva Tertimbang Menurut Risiko (ATMR). ATMR dihitung berdasarkan bobot risiko pada masing-masing aset pada portofolio bank. Metode pengukuran risiko kredit tersebut kurang sensitif terhadap perubahan risiko, karena bobot risiko untuk kredit dianggap sama, yaitu 100% tanpa ada pembedaan karakteristik risiko masing-masing perusahaan (private atau corporate).

2. Basel II

Basel II adalah pengukuran risiko kredit dengan pendekatan model standard Basel II menggunakan metodologi yang sama dengan pengukuran risiko kredit sebelumnya (konsep ATMR–Basel I), namun disusun lebih peka terhadap risiko karena bobot risiko kredit masing-masing instrumen ditetapkan berdasarkan tingkatan dari instrumen tersebut dan mutu kreditnya. Terdapat dua (2) alternatif pendekatan dalam perhitungan risiko kredit dalam Basel II, yaitu : a. Standardised Approach (PendekatanTerstandar)

3

adalah untuk menghitung cadangan modal (capital requirement) yang dibutuhkan oleh bank dan yang sebaiknya disisihkan dalam mengatasi kemungkinan terjadinya kerugian akibat timbulnya risiko kredit.

b. Internal Rating-Based Approach (Pendekatan Rating Internal)

Dalam Internal Rating-Based Approach (IRB) bank diperkenankan menggunakan model internal dalam menghitung kebutuhan modal. Pendekatan ini diyakini memiliki akurasi lebih tinggi dibandingkan dengan pendekatan terstandar dan menghasilkan perhitungan permodalan yang lebih sesuai dengan profil risiko bank. Asumsi utama dalam pendekatan ini adalah bank pada dasarnya lebih mengetahui karakter dan kondisi debitur dibandingkan lembaga pemeringkat. Melalui pendekatan ini, bank dimungkinkan untuk menerapkan diferensiasi yang lebih tepat untuk masing-masing kategori asetnya.

Komponen yang menjadi parameter utama dalam pendekatan IRB :

1) Probability of Default (PD), yaitu kecenderungan terjadinya default

(gagal bayar) untuk setiap kategori aset. Untuk itu Bank harus menyediakan komponen PD untuk setiap kelompok debitur berdasarkan perhitungan internalnya.

2) Loss Given Default (LGD) adalah persentase kerugian yang diperkirakan akan terjadi, jika debitur default.

3) Exposure at Default (EAD) adalah perkiraan nilai eksposur pada saat terjadi default.

4) Maturity (M) adalah jangka waktu efektif dari eksposur bank.

3. CreditRisk+ Portfolio

Salah satu model yang dapat digunakan oleh perbankan untuk pengukuran risiko kredit yang didasarkan atas data historis peminjamnya adalah menggunakan metode CreditRisk+ Portfolio. Metode ini merupakan pengembangan dari metode CreditRisk+ yang dapat mengukur estimasi kerugian dibulan berikutnya. Metode ini merupakan model aktuaria dalam perhitungan risiko kredit dengan menggunakan foundation approach.

Pengukuran risiko kredit dengan menggunakan metode ini diperkenalkan oleh Credit Suisse First Boston (CSFB) pada akhir tahun 1997, yang bertujuan untuk menghitung distribusi kegagalan dari suatu kredit portofolio berdasarkan metodologi matematika (actuarial). Dengan mengetahui distribusi kegagalan akan diketahui nilai risiko dari suatu portofolio kredit.

CreditRisk+ Portfolio digunakan untuk mencari peluang jumlah debitur yang default dalam suatu periode yang dinyatakan dengan poisson distribution.

Model ini menitikberatkan tingkat default sebagai peubah acak dan memasukan variabilitas tingkat default untuk mengatasi ketidakpastian. Metode ini didasarkan pada pendekatan credit default model yang menggambarkan informasi jumlah dan batas waktu eksposure serta pengukuran risiko kredit sistematik debitur.

marginal dari debitur dengan mudah dapat dihitung, CreditRisk+ Portfolio juga memfokuskan pada kondisi default yang dibutuhkan untuk mengestimasi potensi risiko. Dari berbagai instrument, data yang dibutuhkan hanya probability default,

eksposure dan recovery rate (tingkat penerimaan kembali piutang yang sudah dihapusbukukan). CreditRisk+ memposisikan pada kondisi debitur tidak mampu membayar kewajiban yang dibutuhkan untuk mengestimasi potensi risiko.

Keterbatasan metode CreditRisk+ (Crouhy, Galai dan Mark 2001) adalah : a. Asumsi bahwa risiko kredit tidak berhubungan dengan risiko pasar.

b. Besarnya eksposur dari tiap debitur tetap dan tidak sensitif terhadap perubahan.

c. Tidak memperhitungkan mitigasi risiko.

Analisis Lingkungan Perusahaan

Lingkungan perusahaan dibagi menjadi dua, yaitu lingkungan internal dan lingkungan eksternal. Lingkungan eksternal terdiri dari peubah-peubah ancaman dan peluang yang berada di luar kontrol manajemen perusahaan. Lingkungan internal terdiri dari peubah-peubah yang merupakan kekuatan dan peluang serta berada dalam kontrol manajemen perusahaan (Wheelen dan Hunger 2008).

Analisis lingkungan internal

Analisis lingkungan internal adalah kegiatan mengidentifikasi kekuatan dan kelemahan perusahaan dalam rangka memanfaatkan peluang serta mengatasi ancaman. Hal ini menjelaskan bahwa analisis internal sangat berkaitan erat dengan penilaian sumber daya organisasi (Wheelen dan Hunger 2008).

Menurut David (2009), kekuatan dan kelemahan internal merupakan aktivitas organisasi yang dapat dikontrol untuk dijalankan dengan sangat baik atau sangat buruk. Faktor-faktor internal ini muncul dalam aktivitas manajemen, pemasaran, keuangan atau akuntansi, produksi atau operasi, penelitian dan pengembangan (Litbang) serta sistem informasi manajemen dari sebuah bisnis.

Analisis lingkungan eksternal

Analisis lingkungan eksternal dilakukan untuk mengembangkan peluang yang dapat menguntungkan organisasi atau perusahaan dan menghindari berbagai ancaman. Peluang dan ancaman meliputi berbagai tren dan kejadian ekonomi, sosial, budaya, demografis, lingkungan hidup, politik, hukum, pemerintahan dan teknologi yang secara nyata dapat menguntungkan, atau merugikan organisasi di masa mendatang (David 2009).

Analisis Perumusan Strategi

Teknik perumusan strategi dapat diintegrasikan ke dalam kerangka pengambilan keputusan tiga (3) tahap (David 2009), yaitu:

1. Tahap Input

5

a. Matriks Evaluasi Faktor Eksternal (EFE) yang digunakan untuk mengetahui faktor-faktor eksternal yang menjadi peluang dan ancaman bagi perusahaan. b. Matrik Evaluasi Faktor Internal (IFE) yang digunakan untuk mengetahui

kekuatan dan kelemahan yang dimiliki perusahaan. 2. Tahap Pencocokan

Tahap pencocokan dari kerangka perumusan strategi terdiri dari:

a. Matriks Strengths (kekuatan), Weaknesses (kelemahan), Opportunities

(peluang) dan Threats (ancaman) (SWOT) merupakan sebuah alat pencocokan yang membantu manajer mengembangkan empat jenis strategi, yaitu (1) Strategi SO (kekuatan-peluang) memanfaatkan kekuatan internal perusahaan untuk menarik keuntungan dari peluang eksternal; (2) Strategi WO (kelemahan-peluang) bertujuan untuk memperbaiki kelemahan internal dengan cara menarik keuntungan dari peluang eksternal; (3) Strategi ST (kekuatan-ancaman) menggunakan kekuatan perusahaan untuk menghindari, atau mengurangi dampak ancaman eksternal; (4) Strategi WT (kelemahan-ancaman) merupakan strategi defensif yang diarahkan untuk mengurangi kelemahan internal dan menghindari ancaman eksternal.

b. Matriks Internal-Eksternal (IE). Matriks ini memposisikan berbagai divisi suatu organisasi dalam tampilan sembilan sel yang didasarkan pada dua dimensi kunci yaitu skor bobot IFE total pada sumbu x dan skor bobot EFE total pada sumbu y. Matriks IE dapat dibagi menjadi tiga bagian besar yang mempunyai implikasi strategik yang berbeda-beda, yaitu (1) Divisi-divisi yang masuk dalam sel I, II, atau IV dapat digambarkan sebagai tumbuh dan membangun (grow and build); Divisi-divisi yang masuk ke dalam sel III, V, atau VII dapat ditangani dengan baik melalui strategi menjaga dan mempertahankan (hold and maintain); (3) Divisi yang masuk ke dalam sel VI, VIII, atau IX adalah panen atau divestasi (harvest or divest).

3. Tahap Keputusan

Tahap pengambilan keputusan dapat menggunakan Matriks Perencanaan Strategik Kuantitatif atau Quantitative Strategic Planning Matrix (QSPM).

Metode Analytical Hierarchy Process

Analytical Hierarchy Process (AHP) adalah suatu metode pengambilan keputusan sederhana dan fleksibel, menampung kreativitas dalam rancangannya terhadap suatu masalah. Model AHP pertama kali dikembangkan oleh Thomas L. Saaty, ahli matematika dari University of Pitsburgh, Amerika Serikat pada awal tahun 1970-an. Analisis AHP ditujukan untuk membuat model permasalahan yang tidak terstruktur dan biasanya diterapkan untuk memecahkan masalah–masalah terukur maupun masalah–masalah yang memerlukan pendapat (judgement).

AHP memasukan aspek kualitatif dan kuantitatif pikiran manusia (Saaty 1993). Aspek kualitatif mendefinisikan persoalan dan hirarkinya, sedangkan aspek kuantitatif mengekspresikan penilaian dan preferensi secara ringkas dan padat. Pada penerapan metode AHP yang diutamakan adalah mutu data dari responden dan tidak tergantung pada kuantitasnya. Penilaian AHP memerlukan para pakar sebagai responden dalam pengambilan keputusan pemilihan alternatif. Para pakar disini merupakan orang–orang kompeten yang benar–benar menguasai, mempengaruhi pengambilan kebijakan atau benar–benar mengetahui informasi yang dibutuhkan. Jumlah responden dalam metode AHP tidak memiliki perumusan tertentu, namun hanya ada batas minimum, yaitu dua orang responden. Dalam metode AHP terdapat tiga (3) prinsip untuk memecahkan persoalan, yaitu :

1. Menyusun hirarki

Penyusunan hirarki dimulai dari permasalahan kompleks yang diuraikan menjadi unsur pokok, unsur pokok ini diuraikan lagi ke dalam bagian-bagiannya secara hirarki. Susunan hirarki terdiri dari tujuan, kriteria dan alternatif.

Penilaian dilakukan melalui perbandingan berpasangan. Menurut Saaty (1993) skala 1-9 merupakan skala terbaik dalam mengekspresikan pendapat. Nilai dan definisi pendapat kualitatif dari perbandingan Saaty dapat dilihat pada Tabel 2. Tabel 2. Nilai level hirarki

2. Penentuan prioritas

Penentuan prioritas diperoleh melalui perbandingan berpasangan (pairwise comparisons) pada setiap level hirarki. Prinsip ini membuat penilaian tentang kepentingan relatif dua unsur pada suatu level tertentu dalam kaitannya dengan level di atasnya. Penilaian ini merupakan inti dari AHP karena berpengaruh terhadap prioritas unsur–unsur. Hasil dari penilaian ini disajikan dalam matriks

Pairwise Comparison.

3. Konsistensi logis

Konsistensi memiliki dua makna. Pertama adalah obyek–obyek yang serupa dapat dikelompokan sesuai keseragaman dan relevansi. Arti kedua, menyangkut pada tingkat hubungan antara obyek–obyek yang didasarkan pada kriteria tertentu. Dengan konsistensi logis menjamin bahwa unsur dikelompokan secara logis dan diperingkatkan secara konsisten sesuai dengan kriteria yang logis.

Nilai Keterangan

1 Faktor vertikal sama penting dengan faktor horizontal 3 Faktor vertikal lebih penting dari faktor horizontal

7

Penelitian Terdahulu

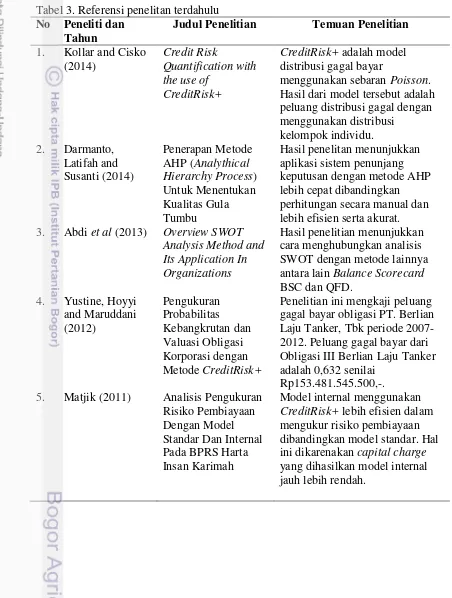

Agar penelitian ini lebih terarah pada masalah pokok yang ditelaah, ada beberapa tinjauan hasil penelitian terdahulu yang menjadi referensi bagi peneliti dalam mengembangkan analisis pada Tabel 3 di bawah ini.

Tabel 3. Referensi penelitan terdahulu

No Peneliti dan Tahun

Judul Penelitian Temuan Penelitian

1. Kollar and Cisko

menggunakan sebaran Poisson. Hasil dari model tersebut adalah peluang distribusi gagal dengan gagal bayar obligasi PT. Berlian Laju Tanker, Tbk periode 2007-2012. Peluang gagal bayar dari Obligasi III Berlian Laju Tanker adalah 0,632 senilai

Rp153.481.545.500,-. 5. Matjik (2011) Analisis Pengukuran

Risiko Pembiayaan

CreditRisk+ lebih efisien dalam mengukur risiko pembiayaan dibandingkan model standar. Hal ini dikarenakan capital charge

No Peneliti dan Tahun

Judul Penelitian Temuan Penelitian

6. Crouchy, Galai and Mark (2000)

A Comparative Analysis of Current Credit Risk Models

Penelitan ini mengkaji perbandingan analisa model risiko kredit. Analisa pertama adalah CreditMetrics. Analisa kedua adalah pendekatan struktural dimana gagal bayar terjadi ketika nilai asset perusahaan jatuh di bawah tingkat kritis. Analisa ketiga adalah pendekatan menggunakan

CreditRisk+, Analisa terakhir adalah CreditPortfolio View

3

METODE PENELITIAN

Kerangka Pemikiran PenelitianManajemen risiko pembiayaan diperlukan sebagai strategi BJB Syariah untuk mengelola risiko serta mencapai keuntungan yang optimal. Pada akhirnya dapat diketahui bahwa sejumlah modal yang efisien untuk menutupi dan meminimalisir kerugian dari risiko kredit sebagai rekomendasi alternatif bagi manajemen puncak dalam rangka peningkatan kinerja perusahaan. Kerangka operasional penelitian ini dimuat pada Gambar 3.

Gambar 3. Kerangka pemikiran penelitian

Uji Hipotesis &Rekomendasi Strategi Manajemen Risiko Pembiayaan Penyusunan Hipotesis Manajemen Risiko Pembiayaan

BJB Syariah

Faktor Internal Faktor Eksternal

Kuantitas Eksposur Risiko

CreditRisk+ Matrix Internal Factor Evaluation (IFE)

Matrix External Factor Evaluation (EFE)

Internal Matrix–External (IE)

Strengths, Weaknesses, Opportunities and Threats (SWOT)

Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan sekunder. 1. Data Primer

Data primer diperoleh melalui pencatatan, pengumpulan data dan wawancara langsung dengan pejabat berwenang yang terkait dengan penyaluran pembiayaan di BJB Syariah. Kegiatan wawancara terhadap pakar dari BJB Syariah dilakukan untuk memperoleh informasi yang dapat disaring menjadi peubah kekuatan, kelemahan, peluang dan ancaman yang dapat digunakan sebagai input untuk alat analisis SWOT dan AHP. Analisis AHP digunakan untuk memetakan beberapa pilihan strategi yang berbasis pendapat para ahli.

2. Data Sekunder

Data sekunder diperoleh melalui data historis BJB Syariah, studi literatur, laporan penelitian dan publikasi elektronik. Jenis data sekunder yang digunakan adalah laporan tahunan BJB Syariah periode 2010-2014 dan bahan-bahan penunjang terkait penelitian.

Uji Hipotesis Penelitan

Berdasarkan latar belakang dan perumusan masalah maka hipotesis yang diuji pada penelitian ini diantaranya:

1. Penyisihan Pencadangan Aktiva Produktif (PPAP) dapat menutupi nilai kerugian akibat risiko pembiayaan menggunakan model internal.

2. Pengukuran risiko pembiayaan menggunakan model internal lebih efisien dalam hal penentuan KPMM dibandingkan model standar dari regulator.

3. Faktor internal pengendalian manajemen risiko lebih penting, walaupun faktor eksternal masih berpengaruh.

Penyusunan hipotesis tersebut di atas dilakukan dengan pertimbangan yang disampaikan pada Tabel 4 di bawah ini.

Tabel 4. Dasar penyusunan hipotesis penelitian

No. Perbandingan Model Model Standar (Regulator) Model Internal

1. Kewajiban Penyediaan

2. Bobot risiko kredit Bobot risiko kredit dianggap

3

No. Perbandingan Model Model Standar (Regulator) Model Internal

3. Penyisihan

Dalam penelitian ini, pengolahan data dilakukan secara kualitatif dan kuantitatif. Pengolahan secara kualitatif dilakukan dengan mengkaji konsep manajemen risiko pembiayaan berdasarkan teori dan prinsip yang telah berkembang. Metode kualitatif digunakan untuk mengidentifikasi faktor-faktor risiko pembiayaan dan menganalisis pengelolaan serta pengendalian risiko. Metode kualitatif juga digunakan untuk mengukur mutu manajemen risiko pembiayaan. Metode kuantitatif digunakan untuk mengukur risiko pembiayaan yang dihadapi oleh BJB Syariah. Semua data diolah dengan menggunakan Microsoft Excel 2013 dan software Expert Choice 11.

Metode CreditRisk+

berdasarkan penelitian Matjik (2011) diketahui bahwa pengukuran risiko pembiayaan di BPRS Harta Insan Karimah menggunakan model internal (CreditRisk+) lebih efisien dibandingkan model standar karena adanya selisih capital charge sebesar Rp9,689 juta tahun 2010. Metode ini digunakan dalam penelitian karena telah dilakukan uji kesesuaian model dengan data portofolio pembiayaan BJB Syariah pada Tabel 5, diantaranya:

Tabel 5. Uji metode CreditRisk+

No. Karakterisiktik Model CreditRisk+ Data internal BJB Syariah

1. Definisi risiko kredit Risiko kredit tidak

No. Karakterisiktik Metode CreditRisk+ Data internal BJB Syariah cukup banyak, dimana pada 31 Desember 2014 mencapai 21.554 nasabah.

4. Variabel tingkat bunga

bank dan spekulasi dalam metode inimeliputi:

1. Pengelompokan Eksposur dalam Band

Eksposur diperoleh dari baki debet yang berpotensi default (gagal bayar). Eksposur kemudian dibagi kedalam beberapa band. Masing-masing band terdiri dari beberapa kelas.

2. Penghitungan Probability of Default

Tahap ini dilakukan dengan menghitung rataan kemungkinan gagal bayar (probability of default) dan standar deviasi (standard deviation) setiap kelompok konsumen. Probability of default merupakan persentase gagal bayar bersih yang telah dikurangi oleh recovery rate. Recovery rate adalah persentase nilai utang yang dapat dibayar kembali atau persentase rataan tagihan tertunggak yang dapat dilunasi konsumen. Nilai recovery rate akan menurunkan tingkat kerugian dimana besarnya kerugian akibat adanya kredit yang gagal bayar akan segera ditutup sebagian dengan adanya recovery.

3. Mengukur Expected Loss

Expected Loss (EL) merupakan kerugian akibat gagal bayar yang harus dapat ditutupi oleh provisi yang telah dicadangkan. Expected Loss (EL) merupakan hasil perkalian antara LGD dengan probability of default untuk seluruh kelompok debitur yang dapat dinotasikan :

ELA=LGDA X PA...……….………...…………(1)

Dimana :

ELA = Expected Loss debitur A

LGDA = Loss GivenDefault debitur A

PA = Probability default debitur A

Loss Given Default/Real Loss merupakan kewajiban debitur tidak tertagih yang tergantung dari status debitur bangkrut. Nilai real loss berkisar dari angka nol sampai dengan satu. Apabila nilai real loss nol merupakan nilai real loss yang paling rendah, maka tidak ada kerugian sama sekali dan recovery rate sama dengan 100%. Nilai real loss/LGD dapat dinotasikan :

5

RR = Recovery Rate

Recovery Rate merupakan hasil bagi jumlah kewajiban debitur yang dihapusbukukan di kelas tertentu dengan nilai kelas tertentu yang dinyatakan dalam persentase. Nilai outstanding dari debitur yang dihapusbukukan dikelompokkan di dalam band dan kelas

4. Mengukur Expected Number of Default pada tiap band

...(3)

Dimana :

µ = Expected number of default pada kelas ke-j ELj = Expected Loss pada kelas ke-j

Lj = kelas ke-j

Sedangkan ELj dapat dinotasikan berikut :

EA diperoleh dari :

Dimana :

EA = Eksposur tiap debitur pada band L

L = Band

5. Menghitung Total Expected Loss

Total expected loss merupakan penjumlahan dari expected loss tiap band. Expected loss tiap band diperoleh dari penjumlahan expected loss tiap kelas pada

band tersebut. Expected loss tiap kelas dapat dinotasikan berikut :

EL=µ x Lj x L x Real Loss...(6)

6. Menghitung Unexpected Loss

Unexpected Loss (UL), merupakan kerugian akibat gagal bayar konsumen yang harus dapat dikendalikan, meskipun tidak diharapkan sebelumnya. Unexpected Loss adalah nilai kumulatif kemungkinan gagal (cumulative probability of default) yang diasumsikan mencapai tingkat keyakinan tertentu. Cumulative probability of default menggunakan distribusi Poisson dengan asumsi kemungkinan gagal (probability of default) dari sebagian kelompok konsumen bernilai kecil dan kejadian macet antar kelompok debitur saling independen. Dalam Crouhy et al. (2001), rumus distribusi Poisson dinotasikan berikut : Peluang (n defaults) = e

-µ µn

...(7) n!

n = Jumlah konsumen yang gagal bayar e = Nilai distribusi Poisson (2,718281828) µ = Nilai rataan expected number of default

sehingga dapat dirumuskan:

UL = n x Lj x L x Real Loss...(8) 7. Modal Ekonomi (Economic Capital)

Economic Capital adalah modal yang harus dimiliki perusahaan untuk menutupi kerugian maksimum yang disebabkan oleh gagal bayar debitur pada portofolio kredit. Economic Capital dalam pengukuran risiko kredit diperoleh dari selisih UEL dan EL.

Economic Capital = UEL – EL...(9) 8. Uji Validitas

Menurut Jorion (2006) backtesting adalah uji statistik membandingkan banyaknya pengecualian dalam suatu pengamatan terhadap jumlah yang diharapkan (Value at Risk). Pengecualian memiliki definisikan dimana kondisi

actual default lebih buruk daripada Value at Risk (VaR).

Berdasarkan hasil penelitan Iskandar (2011) dan Matjik (2011) backtesting model CreditRisk+ dilakukan dengan membandingkan hasil pengukuran VaR dengan kerugian aktual tiap periode. Salah satu model Backtesting yang direkomendasikan The Basel Committee perihal penerimaan model internal adalah Kupiec Test. Model ini akan memeriksa apakah VaR sesuai dengan tingkat keyakinan yang ditetapkan. Selanjutnya uji hipotesis dilakukan dengan membandingkan Likelihood Ratio (LR) dengan Critical Value (CV).

LR = -2ln [(1-P)T-V.Pv]+2ln[(1-V/T)T-V.(V/T)v] ………..(10)

Dimana :

LR = Llikelihood Ratio

P = Confidence Level

T = Jumlah data yang diobservasi

V = Jumlah ambang batas kesalahan

Setelah diperoleh LR maka perlu dilakukan uji hipotesis; hipotesis diterima atau model dapat diterima apabila LR< CV dan hipotesis ditolak atau model tidak diterima apabila LR > CV.

Analisis Faktor Internal dan Eksternal

Untuk mengetahui faktor-faktor internal perusahaan atau organisasi berkaitan dengan kekuatan dan kelemahan yang dianggap penting, disusun matriks IFE dan EFE dengan tahapan berikut:

7

b. Memberi bobot setiap faktor dengan angka 0,0 (tidak penting) sampai 1,0 (sangat penting). Bobot tersebut menandakan tingkat kepentingan relatif faktor tersebut. Jumlah seluruh bobot sama dengan 1,0.

c. Memberikan peringkat 1-4 pada setiap faktor internal dan eksternal utama untuk menunjukkan seberapa efektif strategi perusahaan saat ini dalam merespon faktor tersebut, di mana :

4 = respon sangat bagus 3 = respon di atas rataan 2 = respon rataan

1 = respon di bawah rataan

d. Kalikan bobot setiap faktor dengan peringkatnya untuk memperoleh nilai tertimbang.

e. Menjumlahkan seluruh skor terbobot untuk mendapatkan skor terbobot total (total weighted score). Dalam matriks EFE, skor bobot total tertinggi yang mungkin dicapai 4,0, skor bobot terendah 1,0 dan rataan skor bobot 2,5. Skor bobot 4,0 mengindikasikan organisasi merespon sangat baik peluang dan ancaman yang ada. Skor total 1,0 menandakan organisasi tidak mampu memanfaatkan peluang yang ada atau menghindari ancaman yang muncul. Dalam matriks IFE, skor bobot total di bawah 2,5 mencirikan posisi internal organisasi yang lemah, sedangkan skor di atas 2,5 mengindikasikan posisi internal yang kuat. Model matriks IFE dan EFE ditunjukkan pada Tabel 6.

Tabel 6. Matriks IFE dan EFE

Bobot Peringkat Nilai tertimbang

(a) (b) (a x b)

Kekuatan / Peluang 1.

2. n.

Kelemahan / Ancaman 1.

2. n. Total

Faktor internal/eksternal utama

Sumber (David 2009)

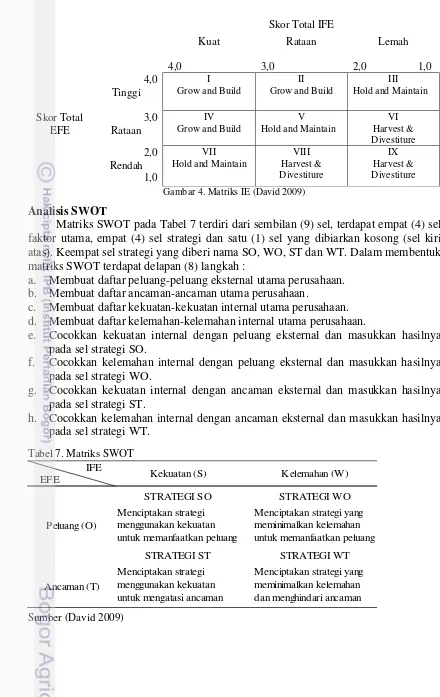

Analisis Matriks Internal – Eksternal (IE)

Skor Total IFE Gambar 4. Matriks IE (David 2009)

Analisis SWOT

Matriks SWOT pada Tabel 7 terdiri dari sembilan (9) sel, terdapat empat (4) sel faktor utama, empat (4) sel strategi dan satu (1) sel yang dibiarkan kosong (sel kiri atas). Keempat sel strategi yang diberi nama SO, WO, ST dan WT. Dalam membentuk matriks SWOT terdapat delapan (8) langkah :

a. Membuat daftar peluang-peluang eksternal utama perusahaan. b. Membuat daftar ancaman-ancaman utama perusahaan.

c. Membuat daftar kekuatan-kekuatan internal utama perusahaan. d. Membuat daftar kelemahan-kelemahan internal utama perusahaan.

e. Cocokkan kekuatan internal dengan peluang eksternal dan masukkan hasilnya pada sel strategi SO.

f. Cocokkan kelemahan internal dengan peluang eksternal dan masukkan hasilnya pada sel strategi WO.

g. Cocokkan kekuatan internal dengan ancaman eksternal dan masukkan hasilnya pada sel strategi ST.

9

Penentuan Prioritas dengan AHP

Dalam menentukan prioritas faktor, aktor, tujuan dan strategi untuk mengelola dan mengendalikan risiko dilakukan dengan metode AHP (Saaty, 1993). Langkah awal dalam AHP adalah menyusun hirarki. Penentuan faktor, aktor dan tujuan dilakukan melalui kuesioner, sedangkan alternatif strategi didapatkan dari analisis SWOT yang sudah dilakukan sebelumnya. Langkah dalam penggunaan metode AHP sebagai suatu alat untuk memecahkan persoalan sebagai berikut:

a. Mendefinisikan persoalan dan merinci pemecahan yang diinginkan.

Hal pertama yang dilakukan yaitu mengidentifikasi persoalan dengan melakukan analisis mendalam terhadap persoalan yang dihadapi dan ingin dipecahkan. Setelah itu dapat dilakukan pengidentifikasian dan pemilihan unsur–unsur yang akan masuk komponen sistem, seperti focus, forces, actors, objecitives dan

scenario dalam struktur AHP nantinya. Komponen-komponen sistem diidentifikasikan berdasarkan kemampuan pada analisis untuk menemukan unsur–unsur yang dapat dilibatkan dalam suatu sistem.

b. Membuat struktur hirarki dari sudut pandang manajerial secara menyeluruh. Hirarki merupakan suatu abstraksi struktur suatu sistem yang mempelajari fungsi interaksi antar komponen dan dampaknya terhadap sistem. Abstraksi ini mempunyai bentuk saling berkaitan. Struktur hirarki disusun berdasarkan jenis keputusan yang akan diambil berdasarkan sudut pandang dari tingkat puncak sampai ke tingkat dimana dimungkinkan campur tangan untuk memecahkan persoalan tersebut. Hirarki yang dapat terbentuk dalam metode AHP sendiri dapat berupa hiraki lengkap dan hirarki tidak lengkap. Dalam struktur hirarki lengkap, semua unsur pada satu tingkat memiliki hubungan dengan semua unsur yang ada pada tingkat berikutnya.

Gambar 5. Struktur hirarki lengkap c. Menyusun matriks banding berpasangan.

Matriks perbandingan berpasangan ini berfungsi untuk mengetahui kontribusi dan pengaruh setiap unsur yang relevan atas setiap kriteria yang berpengaruh yang berada setingkat di atasnya. Pada matriks ini, pasangan–pasangan unsur

F

F1 F2 F3 F4

K1 K2 K3 K4 Kn

K11 K12 K13 K14 Kn1

Fokus

Aktor

Tujuan

dibandingkan berkenaan suatu kriteria di tingkat yang lebih tinggi. Dalam membandingkan dua unsur, biasanya memberi suatu pertimbangan yang menunjukan dominasi sebagai bilangan bulat. Matriks ini memiliki satu tempat untuk memasukkan bilangan itu dan satu tempat lain untuk memasukan nilai resiprokalnya.

d. Mendapatkan semua pertimbangan yang diperlukan untuk mengembangkan perangkat matriks dilangkah 3.

Setelah matriks pembanding berpasangan antar unsur dibuat, dilakukan pembandingan berpasangan antar setiap unsur pada kolom ke-i dengan setiap unsur pada baris ke-j. Pembandingan berpasangan antar unsur tersebut dilakukan

dengan pertanyaan “seberapa kuat unsur baris ke-I didominasi atau dipengaruhi, dipenuhi, diuntungkan oleh fokus di puncak hirarki, dibandingkan dengan kolom ke-j?”. Apabila unsur-unsur yang dipertimbangkan merupakan sebuah peluang atau waktu, maka pertanyaannya adalah “seberapa lebih mungkin suatu unsur baris ke-i dibandingkan dengan unsur dipuncak hirarki?”. Untuk mengisi matriks banding berpasangan, digunakan skala banding yang tertera pada Tabel Lampiran 3. Angka–angka yang tertera menggambarkan relatif pentingnya suatu unsur dibandingkan dengan unsur lainnya sehubungan dengan sifat kriteria tertentu. Pengisian matriks hanya dilakukan untuk bagian di atas garis diagonal dari kiri ke kanan bawah.

5. Memasukkan nilai-nilai kebalikannya beserta bilangan 1 sepanjang diagonal utama. Angka 1-9 digunakan bila Fi lebih mendominasi atau memengaruhi sifat

fokus puncak hirarki (x) dibandingkan dengan Fj, namun bila Fi kurang

mendominasi atau kurang memengaruhi sifat X dibandingkan Fj, maka

digunakan angka kebalikannya. Matriks di bawah garis diagonal utama diisi dengan nilai-nilai kebalikannya. Contoh, bila unsur F24 memiliki nilai 7, maka

nilai unsur F24 adalah 1/7.

6. Melaksanakan langkah 3, 4 dan 5 untuk semua tingkat dan gugusan dalam hirarki tersebut. Pembandingan dilanjutkan untuk semua unsur pada setiap tingkat keputusan yang terdapat pada hirarki, berkenaan dengan kriteria unsur di atasnya. Matriks perbandingan dalam AHP dibedakan menjadi dua yaitu: Matriks Pendapat Individu (MPI) dan Matriks Pendapat Gabungan (MGP).

1) MPI

MPI adalah matriks hasil pembandingan yang dilakukan individu. MPI memiliki unsur yang disimbolkan dengan aij, yaitu unsur matriks pada baris

kolom ke-i dan kolom ke-j.MPI dapat dilihat pada Tabel 8. Tabel 8. Matriks pendapat individu

Sumber (Saaty 1993)

X A1 A2 A3 ... An

A1 a11 a12 a13 ... a1n

A2 a21 a22 a23 ... a2n

... ... ... ... ... ...

11

geometrik pendapat-pendapat individu yang rasio inkonsistensinya lebih kecil atau sama dengan 10% dan setiap unsur pada baris dan kolom yang sama dari MPI yang satu dengan MPI yang lain tidak terjadi konflik. MPG dapat dilihat dari Tabel 9.

Tabel 9. Matriks pendapat gabungan

Sumber (Saaty 1993)

7. Menggunakan komposisi secara hirarki untuk membobotkan vektor–vektor prioritas itu dengan bobot kriteria-kriteria dan menjumlahkan semua nilai prioritas terbobot yang bersangkutan dengan nilai prioritas dari tingkat bawah berikutnya dan seterusnya. Vektor prioritas dapat dihitung dengan rumus:

VP (Vektor Prioritas) =

n = jumlah unsur yang diperbandingkan

8. Mengevaluasi inkonsistensi untuk seluruh hirarki

memperbaiki cara menggunakan pertanyaan ketika melakukan pengisian ulang kuesioner atau lebih baik dalam mengarahkan responden yang mengisi kuesioner. Rumus untuk perhitungan uji konsistensi adalah:

CI = 1 max

n

n

………...……...…..……...

(4) dengan :

CI = Indeks Konsistensi

max

= eigen value maksimum

n = jumlah unsur yang diperbandingkan dimana:

max

=

n VB

………...………...…(5)

VB (Nilai Eigen) =

VP

VA ………...….……...(6)

VA (Vektor Antara) = aijx VP ……..…...…...(7)

Untuk mengetahui apakah nilai CI cukup baik atau tidak, maka perlu diketahui rasio konsistensinya (CR) yaitu:

CR =

RI

CI ………..…….………..………

....(8) RI adalah indeks acak yang dikeluarkan oleh Oak Ridge Laboratory, dari matrik berorde 1 sampai 15 dengan menggunakan sampel berukuran 100. Tabel RI tersebut seperti pada Tabel 10.

Tabel 10. Indeks acak

Sumber (Saaty 1993)

N 1 2 3 4 5 6 7

RI 0 0 0,58 0,9 1,12 1,24 1,32

N 8 9 10 11 12 13 14

4

HASIL DAN PEMBAHASAN

Evaluasi Tingkat Risiko Pembiayaan

Perhitungan tingkat risiko pembiayaan menggunakan model CreditRisk+

dimana jumlah debitur dikelompokkan ke dalam band sesuai besaran eksposurnya. Besarnya band disesuaikan dengan portofolio pembiayaan BJB Syariah. Band akan dibagi menjadi 6 selang kelas yaitu band 1 (Rp10-200 juta), band 2 (> Rp200-400 juta), band 3 (> Rp400-600 juta), band 4 (> Rp600-800 juta), band 5 (> Rp800-1,000 juta) dan band 6 (> Rp1-25 miliar). Dari setiap band akan direkap data NPF periode 2012-2014 seperti pada Tabel 11.

Tabel 11. Exposure at default (EAD) RpJuta

2012 2013 2014

10

juta - 200 juta 540 326 902

> 200 juta - 400 juta 893 770 1,646

> 400 juta - 600 juta - 900 1,077

> 600 juta - 800 juta - - 1,350

> 800 juta - 1,000 juta - 800

->1 miliar - 25 miliar 1,000 12,500 27,950

2,433

15,296 32,925

Band

TOTAL

Sumber (Data primer diolah 2015)

Berdasarkan Tabel 11 di atas terlihat EAD tertinggi diperoleh tahun 2014, dimana sebaran tertinggi pada band 6. Hal ini dikarenakan band tersebut memiliki rentang terbesar. Sampai saat ini NPF terbesar berasal dari pembiayaan dengan eksposur > Rp10,000 juta atau segmentasi pembiayaan komersial dan korporasi. Selanjutnya dilakukan perhitungan default rates yaitu peristiwa terjadinya default

pada setiap debitur. Default rates merupakan perbandingan jumlah EAD terhadap

loss given band. Pada Tabel 12 dan 13 disajikan hasil perhitungan default rates dan

default rate volatility.

Tabel 12. Default rates 0/00

2012 2013 2014

10

juta - 200 juta 2.700 1.629 4.508

> 200 juta - 400 juta 2.233 1.925 4.116

> 400 juta - 600 juta - 1.500 1.795

> 600 juta - 800 juta - - 1.688

> 800 juta - 1,000 juta - 0.800

->1 miliar - 25 miliar 0.040 0.500 1.118

Band

Tabel 13. Default rate volatility 0/00

Sumber (Data primer diolah 2015)

Setelah mendapatkan hasil perhitungan default rates, maka perlu dilakukan perhitungan volatility atau standar deviasi dari default rates. Default rates volatility

adalah akar dari rata-rata default per tahun. Saat peristiwa default maka BJB Syariah akan mendapatkan kerugian sebesar jumlah yang dipinjamkan kepada debitur dikurangi dengan recovery. Pada Tabel 14 akan disajikan hasil perhitungan recovery rate pada setiap band.

Sumber (Data primer diolah 2015)

Asumsi Recovery Rate (RR) pada penelitan ini berdasarkan data RR BJB Syariah periode 2012-2014 yaitu 26.15%. Recovery berasal dari penjualan agunan debitur dan pendapatan angsuran dari debitur dengan status hapus buku. Secara keseluruhan RR terus mengalami peningkatan dalam tiga tahun terakhir, dimana hal ini sesuai dengan tren peningkatan EAD. Makin besar RR menunjukkan keberhasilan unit kerja Remedial dalam melakukan penagihan atas pembiayaan hapus buku dan melakukan penjualan agunan dengan optimal. Tingkat kerugian yang diakibatkan oleh peristiwa default disesuaikan dengan RR, sehingga akan mendapatkan nilai Loss Given Default (LGD). Besarnya RR diasumsikan sebesar 26,15% sehingga LGD menjadi (1-26.15% = 73,85%). LGD dapat dilihat pada Tabel 15 di bawah ini.

Tabel 15. Loss Given Default (LGD) RpJuta

3

Setelah diperoleh data LGD maka CreditRisk+ akan menghitung Probability of Default (PD) melalui Poisson Model. Dalam CreditRisk+, setiap pembiayaan dianggap memiliki PD yang kecil, bersifat random dan independent terhadap pembiayaan lain, maka frekuensi dari default harus dimodelkan dengan Poisson Distribution. PD digunakan untuk mencari potensi kerugian atau distribution of losses pada BJB Syariah. Distribution of losses terdiri dari Expected Loss (EL) dan

Unexpected Loss (UL). Potensi kerugian sektor pembiayaan BJB Syariah tahun 2012-2014 dapat dilihat pada Tabel 16-18 berikut ini.

Tabel 16. Potensi kerugian tahun 2012 Rp

Band n PD LGD EL UL

1 2 0.244964 1,993,950 797,580,000

6 2,392,740,000

2 2 0.267276 1,649,199 1,319,359,201

5 3,298,398,002

3

4

5

6 1 0.0384316 29,540 738,500,000 738,500,000

3,672,689

2,855,439,201 6,429,638,002

Sumber (Data primer diolah 2015)

Tabel 17. Potensi kerugian tahun 2013 Rp

Sumber (Data primer diolah 2015)

Berdasarkan tabel 16 terlihat bahwa pada band 1 (Rp10-200 juta), band 2 (> Rp200-400 juta), band 3 (> Rp400-600 juta), band 5 (> Rp800-1,000 juta) dan band 6 (> Rp1-25 miliar) terdapat pembiayaan dengan status tidak lancar atau (NPF). Pada tahun 2013 terlihat bahwa kelompok eksposur pembiayaan band 4 (> Rp600-800 juta) memiliki risiko kredit atau pembiayaan yang lebih rendah dibandingkan band

lainnya namun hal tersebut bisa berubah pada tahun yang berbeda. Pada tahun 2013 EL atau kerugian yang dapat diperkirakan terjadi adalah Rp11,055,345,000,- atau 44.31% dari potensi kerugian pembiayaan yaitu UL. UL merupakan potensi kerugian maksimum dari sektor pembiayaan ini Rp24,968,721,868,- atau 0.92% dari total eksposur pembiayaan tahun 2013. Selanjutnya potensi kerugian pada tahun 2014 dapat dilihat pada Tabel 18.

Tabel 18. Potensi kerugian tahun 2014 Rp

Band n PD LGD EL UL

Sumber (Data primer diolah 2015)

Berdasarkan tabel 16 di atas terlihat bahwa pada band 1 (Rp10-200 juta), band

2 (> Rp200-400 juta), band 3 (> Rp400-600 juta), band 4 (> Rp600-800 juta) dan

5

Pada tahun 2014 terlihat bahwa kelompok eksposur pembiayaan band 5 (> Rp800-1,000 juta) memiliki risiko kredit atau pembiayaan yang lebih rendah dibandingkan

band lainnya namun hal tersebut bisa berubah pada tahun yang berbeda. Pada tahun 2014 EL atau kerugian yang dapat diperkirakan terjadi sebesar Rp27,296,623,146,- atau 32.44% dari potensi kerugian pembiayaan yaitu UL. UL merupakan potensi kerugian maksimum dari sektor pembiayaan ini Rp84,146,127,015,- atau 3.10% dari total eksposur pembiayaan tahun 2014.

Uji Hipotesis

Berdasarkan hipotesis yang telah disusun dalam penelitian ini maka hasil uji hipotesis 1 dan 2 dapat terlihat pada Tabel 19 dan 20. Uji hipotesis 1 strategi manajemen risiko pembiayaan yang digunakan antara lain:

Ho : PPAP dapat menutupi nilai kerugian risiko pembiayaan. H1 : PPAP tidak dapat menutupi nilai kerugian risiko pembiayan

Hipotesis diterima atau gagal tolak Ho dikarenakan nilai PPAP periode 2012-2014 > Expected Loss. Hal ini berarti walaupun terjadi peningkatan NPF dalam tiga tahun terakhir, namun BJB Syariah mampu melakukan pengendalian risiko pembiayaan dengan cara melakukan pencadangan pada tingkat yang relatif aman.

Tabel 19. Uji Hipotesis 1 (PPAP) RpJuta

Expected Loss Penyisihan Pencadangan Uji

Aktiva Produktif Hipotesis

2012 2,855 16,423 Hipotesis diterima

2013 11,055 24,368 Hipotesis diterima

2014 27,297 31,708 Hipotesis diterima

Tahun

Sumber (Data primer diolah 2015)

Uji hipotesis 2 strategi manajemen risiko pembiayaan antara lain: Ho : Model internal lebih efisien dalam penentuan KPMM.

H1 : Model standar dari regulator lebih efisien dalam penentuan KPMM. Hipotesis diterima atau gagal tolak Ho dikarenakan penentuan KPMM menggunakan model standar > model internal, sehingga model internal terbukti lebih efisien. Pada tahun 2014 terdapat Rp133,012 juta surplus modal jika penentuan KPMM bank menggunakan model internal. Surplus modal tersebut dapat digunakan oleh manajemen BJB Syariah untuk melakukan ekspansi usaha.

Tabel 20. Uji Hipotesis 2 (KPMM) RpJuta

Model Model Uji

Standar Internal Hipotesis

2012 185,894 6,430 Hipotesis diterima

2013 217,832 29,949 Hipotesis diterima

2014 217,158 84,146 Hipotesis diterima

Tahun

Setelah dilakukan evaluasi tingkat risiko pembiayaan dengan CreditRisk+ maka perlu dilakukan uji validitas. Hal ini penting untuk memastikan model pengukuran risiko dapat digunakan untuk memprediksi tingkat risiko pembiayaan. Pengujian validitas model dilakukan dengan membandingkan hasil pengukuran data actual default dengan Value at Risk (VaR), yaitu data UL. Berdasarkan hasil perbandingan kedua nilai tersebut tidak ada nominal actual default yang melebihi VaR. Hasil uji validitas dapat dilihat pada Gambar 6.

2012 2013 2014

Actual Default (Rp Juta) 2,433 15,296 32,925

VaR (Rp Juta) 6,430 24,949 84,146

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000

Rp. Ju

ta

Perbandingan Actual Default dan VaR

Gambar 6. Perbandingan Actual Default dan VaR Sumber: Data Primer Diolah (2015)

Berdasarkan uji validitas pada Gambar 6 terlihat selama periode waktu pengamatan 2012-2014 tidak ada actual default > VaR. Hal ini berarti pada skala kepercayaan 99% model CreditRisk+ yang digunakan dalam penelitian ini masih layak. Selanjutnya backtesting perlu dilakukan dengan membandingkan Likelihood Ratio (LR) terhadap Critical Value (CV). CV diperoleh dari tabel Chi Square (α = 5%, df= 1) adalah 3.841. Karena hasil perhitungan LR (0.873) < CV (3.841), maka model CreditRisk+ masih layak digunakan sebagai pengukuran risiko pembiayaan.

Analisis Faktor Internal dan Eksternal

Setelah dilakukan evaluasi tingkat risiko pembiayaan Bank menggunakan

7

Berdasarkan hasil pengolahan data analisis internal dan eksternal maka diperoleh skor untuk faktor kekuatan, kelemahan, peluang dan ancaman. Skor untuk faktor kekuatan adalah 1.69 dan faktor kelemahan adalah 1.43 sehingga jumlah skor keseluruhan untuk faktor internal adalah 3.12. Skor tersebut menunjukkan posisi internal termasuk dalam kategori sedang. Sementara itu skor untuk faktor peluang adalah 1.38 dan faktor ancaman adalah 1.56 sehingga jumlah skor keseluruhan untuk faktor eksternal adalah 2.96. Skor tersebut menunjukkan posisi eksternal termasuk dalam kategori sedang. Matriks IFE dan EFE dapat dilihat pada Tabel 21 dan 22.

Tabel 21. Matriks IFE pembiayaan BJB Syariah

No. Faktor Internal Bobot

1 Pengalaman BJB Syariah dalam menyalurkan pembiayaan.

0.10 3.40 0.32

2 Adanya satuan kerja manajemen risiko dan komite pemantau risiko.

0.11 3.80 0.41

3 Sistem informasi manajemen risiko yang membantu dalam pengelolaan risiko kredit.

0.10 3.60 0.37

4 Pertumbuhan portofolio pembiayaan dari tahun ke tahun.

0.10 3.60 0.34

5 Tingkat margin pembiayaan yang ditetapkan cukup bersaing.

0.10 3.40 0.35

Sub Total 1.79

Kelemahan

6 Jumlah dan mutu sumberdaya manusia masih kurang guna menghadapi peningkatan pengajuan pembiayaan.

0.10 2.00 0.191

7 Tenor pinjaman yang lama (lebih dari 1 tahun). 0.09 1.80 0.16 8 Lemahnya proses monitoring pinjaman oleh

petugas Bank.

0.11 1.80 0.195

9 Persyaratan pembiayaan relatif longgar. 0.10 2.00 0.20 10 Pembiayaan yang terkonsentrasi pada industri

atau sektor tertentu.

0.10 1.80 0.18

Sub Total 0.93

Total 1.00 2.73

Sumber (Data primer diolah 2015)

manajemen risiko juga berperan menetapkan limit portofolio bank secara keseluruhan atau terpisah tiap lini bisnis. Sementara itu komite pemantau risiko adalah komite yang dibentuk oleh dewan komisaris dan berperan memberikan rekomendasi kepada dewan komisaris untuk memastikan seluruh kebijakan manajemen risiko dilaksanakan dengan baik. Sementara itu faktor kelemahan yang memiliki skor tertinggi adalah persyaratan pembiayaan relatif longgar. BJB Syariah perlu melakukan audit khusus terhadap persyaratan pembiayaan yang diberikan kepada debitur sehingga risiko pembiayaan dapat dikendalikan pada masa mendatang.

Tabel 22. Matriks EFE pembiayaan BJB Syariah

No. Faktor Eksternal Bobot

1 Relatif masih banyaknya UMKM dan non

UMKM yang belum memperoleh akses

pembiayaan dari Bank dan Lembaga

Keuangan.

0.14 3.40 0.47

2 Kebutuhan akan pembiayaan relatif tinggi. 0.16 3.80 0.59

3 Adanya Masyarakat Ekonomi Asean (MEA) 2015 membuka peluang BJB Syariah untuk menjalin kerjasama dengan lembaga keuangan wilayah Asean dalam hal penyediaan dan penyaluran dana.

0.15 3.40 0.50

Sub Total 1.56

Ancaman

4 Kenaikan suku bunga Bank Indonesia. 0.14 1.40 0.19

5 Kondisi usaha debitur. 0.18 2.20 0.39

6 Adanya persaingan dalam hal penyaluran pembiayaan untuk UMKM baik dari bank umum konvensional, bank syariah lain maupun BPR dan BPRS. penyediaan dana untuk masa yang akan datang.

0.14 1.80 0.25

Sub Total 0.98

Total 1.00 2.54

Sumber (Data primer diolah 2015)

9

meningkat seiring pengembangan usaha tiap debitur. Peluang untuk penyaluran pembiayaan cukup besar berasal dari UMKM wilayah Banten, DKI Jakarta hingga Jawa Barat. UMKM menarik perhatian BJB Syariah karena menawarkan marjin pembiayaan relatif tinggi. Sementara itu faktor ancaman yang memiliki skor tertinggi adalah kondisi usaha debitur. Kondisi usaha debitur selama pembiayaan berjalan harus selalu dimonitor dengan baik oleh petugas bank karena kondisi usaha debitur berkaitan langsung dengan pembayaran kewajiban tiap debitur kepada bank. Berdasarkan matriks IFE dan EFE maka perlu dilakukan tahap perumusan strategi menggunakan matrisk IE pada Gambar 7.

Skor Total IFE Gambar 7. Matriks IE pembiayaan BJB Syariah

Pada Gambar 9 di atas terlihat bahwa posisi pembiayaan BJB Syariah terdapat pada kuadran V. Strategi yang dirumuskan kuadran V adalah Hold and Maintain. Strategi umum yang digunakan pada kuadran V diantaranya market penetration dan

product development. BJB Syariah perlu melakukan pengembangan inovasi produk pembiayaan bagi UMKM dan non UMKM agar dapat lebih kompetitif. Penetrasi pasar dapat dilakukan melalui kerjasama penyaluran pembiayaan antar Lembaga Keuangan (LK) seperti Koperasi Jasa Keuangan Syariah (KJKS), Bank Perkreditan Rakyat Syariah (BPRS) dan Baitul Maal Wat Tamwil (BMT).

Hipotesis terakhir yang diuji pada penelitian ini antara lain:

Ho : Faktor internal pengendalian manajemen risiko lebih penting. H1 : Faktor eksternal pengendalian manajemen risiko lebih penting

Analisis SWOT

Berdasarkan Matriks IFE dan EFE yang telah dibuat kemudian dirangkum dalam Matriks Strengths (kekuatan), Weaknesses (kelemahan), Opportunities

(peluang) dan Threats (ancaman) (SWOT) untuk memberikan rumusan alternatif strategi yang sesuai bagi BJB Syariah. Analisis SWOT akan menghasilkan empat jenis strategi. Strategi pertama adalah SO (Strengths-Opportunities), yaitu peningkatan jumlah dan portofolio pembiayaan melalui inovasi produk pembiayaan dan kerjasama antara lembaga keuangan. Peningkatan jumlah dan portofolio pembiayaan yang sehat dapat memberikan keuntungan finansial karena menggantikan potensi pendapatan yang hilang dari pembiayaan bermasalah serta mempertahankan tingkat NPF.