SKRIPSI

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MAULIZA 090503228

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 23 Februari 2013

Mauliza

ABSTRAK

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah dewan komisaris, komisaris independen, dewan direksi dan komite audit sebagai variabel independen dan kinerja perusahaan yang diproksikan dengan Return on Equity (ROE) sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar pada tahun 2009 sampai dengan 2011 yang menerbitkan laporan tahunan dan telah di audit serta dipublikasikan di Bursa Efek Indonesia. Data ini dapat diakses melalui situs yang tersedia yait sampel menggunakan metode purposive sampling dan total sampel yang diperoleh sebanyak 18 perusahaan per tahun. Hipotesis dalam penelitian ini di uji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan ke dalam dewan komisaris, komisaris independen, dewan direksi dan komite audit bukan indikator yang berpengaruh besar terhadap kinerja perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Berdasarkan penelitian ini seluruh variabel independen tidak berpengaruh terhadap kinerja perusahaan baik secara parsial maupun secara serempak.

ABSTRACT

ANALYZE THE EFFECT OF GOOD CORPORATE GOVERNANCE ON THE PERFORMANCE OF PROPERTY AND REAL ESTATE COMPANIES

LISTED ON THE INDONESIA STOCK EXCHANGE

The purpose of this research is to determine the effect of Good Corporate Governance on the performance of Property and Real Estate companies listed on the Indonesia Stock Exchange. The variables used in this research are the board of commissioners, independent commissioners, board of directors and audit committee as an independent variable and corporate performance is proxied by Return on Equity (ROE) as the dependent variable.

The population on this research are the Property and Real Estate companies that listed in 2009 through 2011 that published annual report and audited on the Indonesia Stock Exchange. This data can be accessed through the website available are www.idx.co.id. Sampling was used purposive sampling method and the total samples obtained as 18 companies per year. The hypothesis tested in this research using multiple linear regression.

The results of this research shows that Good Corporate Governance is proxied by the board of commissioners, independent commissioners, board of directors and audit committees are not indicators of a major effect on the performance of Property and Real Estate companies listed on the Indonesia Stock Exchange. Based on this research all the independent variables had no effect on the corporate performance either partially or simultaneously.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini yang berjudul “Analisis Pengaruh Good Corporate Governance terhadap Kinerja Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia” ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain:

1. Bapak Drs. Arifin Lubis selaku Pelaksana Tugas Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembimbing saya dan Bapak Drs. Abikusno Dharsuky, MM, Ak selaku Dosen Pembaca Penilai saya yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

5. Ucapan terima kasih tulus saya kepada orang tua H. Tarmizi Basyaroen dan Hj. Ummi Kalsum yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

6. Ucapan terima kasih saya kepada sahabat – sahabat tersayang Aulia Putri Utami, Elvina Suci Kartika, Try Fazerina, Nanda Permata Sari, dan Dina Afrina Sari. Terima kasih atas persahabatan yang indah dan dukungannya selama ini dan ucapan terima kasih yang terkhusus kepada Rizky Rafli yang selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 23 Februari 2013 Penulis,

Mauliza

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Tinjauan Teoritis ... 10

2.1.1 Good Corporate Governance ... 10

2.1.2 Dewan Komisaris ... 16

2.1.3 Komisaris Independen ... 17

2.1.4 Dewan Direksi ... 17

2.1.5 Komite Audit ... 18

2.1.6 Kinerja Perusahaan... 18

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Populasi dan Sampel Penelitian ... 29

3.3 Jenis dan Sumber Data ... 33

3.4 Metode Pengumpulan Data ... 34

3.5 Variabel Penelitian dan Definisi Operasional Variabel ... 34

3.5.1 Variabel Independen ... 34

3.5.1.1 Dewan Komisaris ... 35

3.5.1.2 Komisaris Independen ... 35

3.5.1.3 Dewan Direksi ... 35

3.5.1.4 Komite Audit ... 36

3.5.2 Variabel Dependen ... 36

3.6 Metode Analisis Data ... 37

3.6.1 Statistik Deskriptif ... 37

3.6.2.1 Uji Normalitas ... 38

3.6.2.2 Uji Multikolinearitas ... 38

3.6.2.3 Uji Heterokedatisitas ... 39

3.6.2.4 Uji Autokorelasi ... 39

3.6.3 Analisis Regresi ... 40

3.6.4 Pengujian Hipotesis ... 41

3.6.4.1 Koefisien Determinasi ... 41

3.6.4.2 Uji Serempak ... 41

3.6.4.3 Uji Parsial ... 42

3.7 Jadwal Penelitian ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Data Penelitian ... 44

4.2 Analisis Hasil Penelitian ... 44

4.2.1 Analisis Deskriptif ... 44

4.2.2 Uji Asumsi Klasik ... 46

4.2.2.1 Uji Normalitas ... 46

4.2.2.2 Uji Multikolinearitas ... 49

4.2.2.3 Uji Heteroskedastisitas ... 50

4.2.2.4 Uji Autokorelasi ... 51

4.2.3 Analisis Regresi ... 52

4.2.4 Pengujian Hipotesis ... 54

4.2.4.1 Uji Koefisien Determinasi... 54

4.2.4.2 Uji Serempak (Uji F) ... 55

4.2.4.3 Uji Parsial (Uji t) ... 57

4.3 Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 63

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 21

3.1 Daftar Populasi Penelitian ... 30

3.2 Sampel Penelitian Terpilih ... 32

3.3 Rencana Jadwal Penelitian ... 43

4.1 Statistik Deskriptif ... 45

4.2 Uji Normalitas ... 47

4.3 Uji Multikolinearitas ... 49

4.4 Uji Autokorelasi ... 52

4.5 Hasil Analisis Regresi ... 53

4.6 Uji Koefisien Determinasi... 55

4.7 Uji F ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Histogram ... 45

4.2 Grafik Normal P-P Plot of Regression Standardized Residual ... 47

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi dan Sampel Penelitian ... 67

ii Daftar Sampel Perusahaan Property dan Real estate ... 69

iii Data variabel penelitian... 70

iv Analisis Statistik Deskriptif ... 75

v Hasil Uji Normalitas ... 75

vi Hasil Uji Multikolinearitas ... 77

vii Hasil Uji heteroskedastisitas ... 77

viii Hasil Uji Autokorelasi ... 78

ix Hasil Analisis Regresi ... 78

x Hasil Uji Koefisien Determinasi ... 79

xi Hasil Uji Serempak (Uji F) ... 79

ABSTRAK

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah dewan komisaris, komisaris independen, dewan direksi dan komite audit sebagai variabel independen dan kinerja perusahaan yang diproksikan dengan Return on Equity (ROE) sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar pada tahun 2009 sampai dengan 2011 yang menerbitkan laporan tahunan dan telah di audit serta dipublikasikan di Bursa Efek Indonesia. Data ini dapat diakses melalui situs yang tersedia yait sampel menggunakan metode purposive sampling dan total sampel yang diperoleh sebanyak 18 perusahaan per tahun. Hipotesis dalam penelitian ini di uji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan ke dalam dewan komisaris, komisaris independen, dewan direksi dan komite audit bukan indikator yang berpengaruh besar terhadap kinerja perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Berdasarkan penelitian ini seluruh variabel independen tidak berpengaruh terhadap kinerja perusahaan baik secara parsial maupun secara serempak.

ABSTRACT

ANALYZE THE EFFECT OF GOOD CORPORATE GOVERNANCE ON THE PERFORMANCE OF PROPERTY AND REAL ESTATE COMPANIES

LISTED ON THE INDONESIA STOCK EXCHANGE

The purpose of this research is to determine the effect of Good Corporate Governance on the performance of Property and Real Estate companies listed on the Indonesia Stock Exchange. The variables used in this research are the board of commissioners, independent commissioners, board of directors and audit committee as an independent variable and corporate performance is proxied by Return on Equity (ROE) as the dependent variable.

The population on this research are the Property and Real Estate companies that listed in 2009 through 2011 that published annual report and audited on the Indonesia Stock Exchange. This data can be accessed through the website available are www.idx.co.id. Sampling was used purposive sampling method and the total samples obtained as 18 companies per year. The hypothesis tested in this research using multiple linear regression.

The results of this research shows that Good Corporate Governance is proxied by the board of commissioners, independent commissioners, board of directors and audit committees are not indicators of a major effect on the performance of Property and Real Estate companies listed on the Indonesia Stock Exchange. Based on this research all the independent variables had no effect on the corporate performance either partially or simultaneously.

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan salah satu negara yang terkena krisis finansial Asia 1997-1998. Krisis finansial yang melanda Indonesia ini dipandang sebagai akibat lemahnya praktek good corporate governance pada korporasi atau perusahaan milik negara/daerah. Kondisi tata kelola perusahaan yang buruk ini, akan menyebabkan tidak tercapainya peningkatan nilai dan kinerja (performance) korporasi secara maksimal. Survei yang telah dilakukan menunjukkan bahwa nilai yang diberikan kepada perusahaan-perusahaan di Indonesia untuk pelaksanaan good corporate governance masih rendah, dibandingkan dengan negara-negara Asia lainnya.

Kaihatu (2006) menyatakan bahwa dari berbagai hasil penelitian lembaga independen menunjukkan “pelaksanaan corporate governance yang masih sangat rendah di Indonesia disebabkan oleh kenyataan bahwa perusahaan-perusahaan di Indonesia belum sepenuhnya memiliki corporate culture sebagai inti dari corporate governance”.

dan organisasi. Good corporate governance diperlukan untuk memberikan kemajuan terhadap kinerja suatu perusahaan, menjadikan perusahaan berumur panjang dan bisa dipercaya.

Riset The Indonesian Institute for Corporate Governance (IICG) menemukan bahwa alasan utama perusahaan menerapkan corporate governance adalah kepatuhan terhadap peraturan. Perusahaan meyakini bahwa implementasi corporate governance merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan, dan implementasi corporate governance berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikan corporate governance akan mengalami perbaikan citra dan peningkatan nilai perusahaan.

Good corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan. Pelaksanaan corporate governance yang baik dan sesuai dengan peraturan yang berlaku akan membuat investor memberikan respon positif terhadap kinerja perusahaan dan nilai pasar perusahaan.

sistem yang menjamin transparansi dan akuntabilitas dalam transaksi bisnis antar perusahaan dalam satu kelompok yang berpotensi menimbulkan benturan kepentingan (Kaihatu, 2006).

Good corporate governance atau tata kelola perusahaan yang baik

membantu terciptanya hubungan yang kondusif dan dapat di pertanggungjawabkan di antara elemen dalam perusahaan (dewan komisaris, dewan direksi dan para pemegang saham) dalam rangka meningkatkan kinerja perusahaan. Dalam paradigma ini, dewan komisaris berada pada posisi untuk memastikan bahwa manajemen telah benar-benar bekerja demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para pemegang saham yaitu untuk meningkatkan nilai ekonomis perusahaan (Alhamdi, 2012).

Dengan adanya tata kelola perusahaan yang baik (good corporate governance) seperti adanya monitoring dengan cara memperbesar kepemilikan

seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance.

Dewan direksi dalam suatu perusahaan bertugas menentukan kebijakan yang akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang, sedangkan peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Peran komisaris ini diharapkan akan meminimalisir permasalahan yang timbul antara dewan direksi dengan pemegang saham. Oleh karena itu dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham.

Gagasan pelaksanaan corporate governance di Indonesia merupakan tolak ukur bagi perubahan budaya kerja pada perusahaan. Dengan adanya corporate governance diharapkan perusahaan dan pemerintah dapat berjalan sesuai dengan

praktik yang sehat di segala bidang. Tata kelola perusahaan yang baik memberikan keuntungan bagi perusahaan dan masyarakat, karena dengan tata kelola perusahaan yang baik dapat menumbuhkan kepercayaan dari para investor untuk melakukan investasi di dalam perusahaan dan berkembangnya pasar modal, menguatnya kepercayaan lembaga keuangan domestik maupun internasional, memberikan peluang akses kredit dengan bunga yang kompetitif, serta sebagai kontrol yang efektif yang dapat digunakan untuk mengurangi kemungkinan penyalahgunaan kekuasaan untuk kepentingan pribadi (Syaprianur, 2011).

Corporate governance merupakan suatu sistem yang mengatur dan

meningkatkan nilai perusahaan pada pemegang saham. Dengan demikian, penerapan good corporate governance di percaya dapat meningkatkan nilai perusahaan. Corporate governance yang efektif dalam jangka panjang dapat meningkatkan kinerja perusahaan dan menguntungkan para pemegang saham.

Corporate governance merupakan pedoman bagi manajer untuk

mengelola perusahaan secara best practice. Manajer akan membuat keputusan keuangan yang dapat menguntungkan semua pihak (stakeholder). Manajer bekerja secara efektif dan efisien sehingga dapat menurunkan biaya modal dan mampu meminimalkan resiko. Usaha tersebut diharapkan menghasilkan profitabilitas yang tinggi. Investor akan memperoleh pendapatan (return) sesuai dengan harapan. Laba per saham meningkat sehingga saham perusahaan banyak diminati oleh investor. Hal ini akan mengakibatkan nilai perusahaan meningkat (Nuswandari 2009).

Kinerja suatu perusahaan sangat erat hubungannya dengan peran dan fungsi manajemen dari perusahaan tersebut. Keberhasilan suatu perusahaan untuk dapat menghasilkan suatu keuntungan merupakan suatu prestasi yang dilakukan oleh pihak manajemen dalam mengelola perusahaannya secara baik dan benar. Dengan demikian maju tidaknya kegiatan operasional suatu perusahaan tergantung pada kemampuan manajemen tersebut mengelola perusahaannya masing-masing.

Kinerja perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan yang dibuat dan mempertimbangkannya dengan menggunakan ukuran komparatif. Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mecapai tujuannya. Efektifitas terjadi apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

diharapkan kinerja perusahaan tersebut akan meningkat menjadi lebih baik, dengan meningkatnya kinerja perusahaan diharapkan juga dapat meningkatkan harga saham perusahaan sebagai indikator dari nilai perusahaan sehingga nilai perusahaan akan tercapai.

Beberapa penelitian terdahulu yang dilakukan para peneliti dan akademisi menunjukkan adanya hubungan dan pengaruh antara good corporate governance dengan kinerja perusahaan. Pengaruh good corporate governance terhadap kinerja perusahaan sebelumnya diteliti oleh Paradita (2009). Hasil penelitiannya menunjukkan bahwa penerapan good corporate governance tidak berpengaruh terhadap kinerja perusahaan jika diproksikan dengan Return on Invesment, Return on Equity, dan Net Profit Margin. Penelitian yang dilakukan oleh Syaprianur

(2011) menunjukkan bahwa good corporate governance yang diproksikan dengan kepemilikan institusional, kepemilikan manajerial dan komisaris independen tidak berpengaruh secara signifikan terhadap kinerja perusahaan yang diukur dengan menggunakan Return on Asset.

Penelitian Teuku Qaedi Aufar (2011) yang berjudul pengaruh implementasi corporate governance terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia menunjukkan bahwa good corporate governance yang diproksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap kinerja perusahaan secara parsial dan serempak.

audit dan kualitas audit berpengaruh secara serempak terhadap kinerja perusahaan yang di ukur dengan Return on Asset, namun komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap Return on Asset. Tetapi kualitas audit berpengaruh secara parsial terhadap Return on Asset.

Sektor property dan real estate merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah. Oleh karena itu, perusahaan property dan real estate di Indonesia dihadapkan pada suatu keputusan penting untuk meningkatkan kemampuannya dalam memperoleh laba melalui pengelolaan sumber dayanya serta keputusan pendanaan untuk memperoleh sumber daya tersebut.

Berdasarkan uraian latar belakang yang telah dijelaskan, maka peneliti tertarik untuk melakukan penelitian mengenai “Analisis Pengaruh Good Corporate Governance terhadap Kinerja Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh dewan komisaris, komisaris independen, dewan direksi, dan komite audit (good corporate governance) secara parsial dan serempak terhadap kinerja perusahaan.

1.4 Manfaat Penelitian

Adapun manfaat dilakukannya penelitian ini adalah sebagai berikut : 1. Bagi Peneliti

Menambah wawasan serta pegetahuan peneliti mengenai pengaruh good corporate governance terhadap kinerja perusahaan.

2. Bagi Investor

Memberikan masukan untuk pengambil keputusan mengenai investasi pada perusahaan yang telah menerapkan good corporate governance. 3. Akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Good Corporate Governance

Secara sederhana good corporate governance adalah seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah bagi stakeholder. Corporate governance merupakan tata kelola yang berhubungan dengan interaksi antara pemerintah dan masyarakat.

Definisi corporate governance menurut OECD (Organization for Economic Cooperation and Development), corporate governance

merupakan suatu sistem untuk mengarahkan dan mengendalikan perusahaan. Struktur corporate governance menetapkan distribusi hak dan kewajiban di antara berbagai pihak yang terlibat dalam suatu korporasi seperti dewan direksi, para manajer, para pemegang saham dan pemangku kepentingan lainnya (Sudana dan Putu, 2011).

internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

Good corporate governance dijelaskan oleh IICG (Indonesian Institute of Corporate Governance) sebagai proses dan struktur yang

diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain. Good corporate governance juga merupakan kumpulan hukum, peraturan dan kaidah yang

wajib dipenuhi, yang dapat mendorong kinerja perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Good corporate governance merupakan sebuah sistem tata kelola

perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem yang mengatur dan mengendalikan perusahaan, dengan tujuan untuk meningkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan (Purwani, 2010).

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa Good Corporate Governance adalah sistem yang mengatur, mengelola dan

sekaligus sebagai bentuk perhatian pada para pemegang saham, kreditor dan masyarakat.

Menurut FCGI dalam Nursetyorini (2012 : 18), dalam penerapan good corporate governance terdapat beberapa prinsip yang harus

dipenuhi, yaitu :

1. Hak pemegang saham untuk mendapat informasi yang tepat waktu dan benar tentang perusahaan, sehingga dapat berpartisipasi dalam pengambilan keputusan.

2. Perlakuan yang sama pada setiap pemegang saham, khususnya pemegang saham minoritas dan asing dengan pengungkapan penuh mengenai informasi material.

3. Peran stakeholders harus diakui sebagaimana ditetapkan oleh hukum dan adanya kerjasama aktif antara perusahaan dan stakeholders dalam menciptakan kekayaan, lapangan kerja dan finansial yang baik.

4. Pengungkapan tepat waktu, akurat, dan transparan pada semua hal-hal penting bagi kinerja perusahaan, kepemilikan dan stakeholder.

5. Tanggung jawab dewan dalam manajemen, pengawasan manajemen dan akuntabilitas kepada perusahaan dan pemegang saham.

Menurut IICG dalam Sari (2010) The Indonesian Institute for Corporate Governance terdapat 7 dimensi/konsep penerapan Good Corporate Governance yang diambil dari panduan yang telah ditetapkan

oleh OECD dan KNKCG. Tujuh dimensi tersebut yaitu:

1. Komitmen terhadap tata kelola perusahaan-sistem manajemen yang mendorong anggota perusahaan menyelenggarakan tata kelola perusahaan yang baik.

2. Tata kelola dewan komisaris-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan komisaris dalam membantu penyelenggaraan tata kelola perusahaan yang baik.

4. Dewan direksi-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan direksi dalam penyelenggaraan tata kelola perusahan yang baik.

5. Transparansi dan Akuntabilitas, sistem manajemen yang mendorong adanya pengungkapan informasi yang relevan, akurat, dan dapat dipercaya, tepat waktu, jelas, konsisten dan dapat diperbandingkan tentang kegiatan perusahaan.

6. Perlakuan terhadap pemegang saham-sistem manajemen yang menjamin perlakuan yang setara terhadap pemegang saham dan calon pemegang saham.

7. Peran pihak berkepentingan lainnya (stakeholders), sistem manajemen yang dapat meningkatkan peran pihak berkepentingan lainnya.

Pada dasarnya prinsip-prinsip dasar dari good corporate governance memiliki tujuan untuk memberikan kemajuan terhadap kinerja

perusahaan. Prinsip-prinsip utama dari good corporate governance yang menjadi indikator, sebagaimana yang telah dirancang oleh The Indonesian Intitute of Corporate Governance (IICG, 2009:12-13) dan Organization

for Economic Cooperation and Development (OECD, 2004:49-58) dalam

Taman (2009), yaitu:

a. Fairness (Keadilan)

Keadilan merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan. b. Disclosure/Transparency (Keterbukaan/Tranparansi)

peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditor, dan pemangku kepentingan lainnya.

c. Accountabillity (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi serta pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

d. Responsibility (Responsibilitas)

Responsibilitas adalah tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi professional, dan menjunjung etika serta memelihara bisnis yang sehat.

e. Independency (Independen)

Adanya masing-masing organ perusahaan yang tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain merupakan salah satu bentuk independensi dalam suatu perusahaan. Independen diperlukan untuk menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang kekuasaan antara komposisi komisaris, komite dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang terjadi harus objektif dan tidak dipengaruhi oleh kekuatan pihak-pihak tertentu.

Penerapan prinsip-prinsip good corporate governance ditujukan untuk menghasilkan kinerja perusahaan yang efektif dan efisien melalui harmonisasi manajemen perusahaan. Dalam penerapan prinsip-prinsip good corporate governance tersebut dibutuhkan peran yang penuh

dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Secara konkret, penerapan prinsip-prinsip good corporate governance menurut Alhamdi (2012) memiliki tujuan sebagai berikut :

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kesetaraan dan kewajaran.

b. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi, dan Rapat Umum Pemegang Saham.

c. Mendorong pemegang saham, anggota Dewan Komisaris, dan anggota Direksi agar dalam membuat dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

d. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

f. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga mampu menigkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Penerapan good corporate governance akan mengurangi dorongan manajer untuk melakukan manipulasi. Manajer akan melaporkan kinerjanya sesuai dengan keadaan ekonomi yang sebenarnya dari perusahaan. Dengan melaksanakan corporate governance, menurut Forum of Corporate Governance in Indonesia (FCGI) dalam Alhamdi

(2012 : 16) ada beberapa manfaat yang diperoleh, antara lain:

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid karena faktor kepercayaan yang pada akhirnya akan meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan dividen. Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa perusahaan yang menerapkan good corporate governance akan selalu melindungi kepentingan para pemegang sahamnya serta pihak-pihak yang terkait dalam pengelolaan perusahaan. Selain itu, dengan adanya penerapan good corporate governance dapat lebih meningkatkan nilai tambah perusahaan tersebut dimata publik karena kinerja perusahaan juga lebih terarah dan dapat meningkatkan laba perusahaan.

2.1.2 Dewan Komisaris

terlalu kuat dalam perusahaan sehingga sering kali melakukan intervensi terhadap kebijakan direksi. Fenomena ini menjadi masalah pada perusahaan yang sudah go public, sikap pasif dewan komisaris dapat merugikan kepentingan pemegang saham serta para stakeholders lainnya. 2.1.3 Komisaris Independen

Keberadaan komisaris independen sangat diperlukan. Secara langsung keberadaan komisaris independen menjadi penting, karena di dalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholders lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat didalam pembiayaan usahanya. Adanya komisaris independen yang berasal dari luar perusahaan diharapkan akan direaksi positif oleh pasar (investor), karena kepentingan investor akan lebih dilindungi.

2.1.4 Dewan Direksi

ketentuan anggaran dasar. Dewan direksi bertanggung jawab penuh atas manajemen perusahaan serta memastikan perusahaan telah sepenuhnya menjalankan seluruh ketentuan dalam anggaran dasar dan peraturan perundang-undangan yang berlaku.

2.1.5 Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip good corporate governance. Komite audit dibentuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan perusahaan. Anggota komite audit diharuskan mempunyai keahlian yang memadai, karena komite ini memiliki kewenangan dalam mengakses fasilitas dan data perusahaan. Selain itu komite audit dituntut harus memiliki sikap yang independen. Hal ini perlu didasari dikarenakan komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor. Keberadaan komite audit dalam suatu perseroan terbatas untuk membantu pemberdayaan (empowerment) dewan komisaris. Oleh karena itu, pertanggungjawaban komite audit kepada dewan komisaris.

2.1.6 Kinerja Perusahaan

measurement yaitu kualifikasi dan efisiensi perusahaan dalam pengoperasian bisnis selama periode akuntansi. Dengan demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Paradita, 2009).

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Pengukuran kinerja di lakukan untuk menekan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya. Bagi investor, informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga di lakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat umum bahwa perusahaan memiliki kredibilitas yang baik (Paradita, 2009).

Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain terkonsentrasi atau tidak terkonsentrasinya kepemilikan, manipulasi laba serta pengungkapan laporan keuangan. Kepemilikan yang banyak terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga akan meningkatkan kinerja perusahaan.

kinerja perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan tetapi angka lain yang dihasilkan dalam laporan laba rugi sering kali dipengaruhi oleh metode akuntansi yang digunakan. Disclosure laporan keuangan akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Disclosure sebagai salah satu aspek good corporate governance diharapkan dapat menjadi dasar untuk melihat baik buruknya kinerja perusahaan.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator atau variabel untuk mengukur keberhasilan perusahaan, pada umumnya berfokus pada informasi kinerja yang berasal dari laporan keuangan. Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon investor dan para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan di masa yang akan datang.

Return on Equity (ROE) merupakan salah satu pengukuran kinerja

banyak diamati oleh para pemegang saham serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti telah terjadi kenaikan laba bersih perusahaan. Kenaikan tersebut akan menyebabkan naiknya harga saham perusahaan dan meningkatnya kinerja perusahaan.

Penilaian kinerja perusahaan dilakukan bertujuan untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang ditetapkan sebelumnya agar tercapai tujuan perusahaan yang baik. Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan struktur keuangannya.

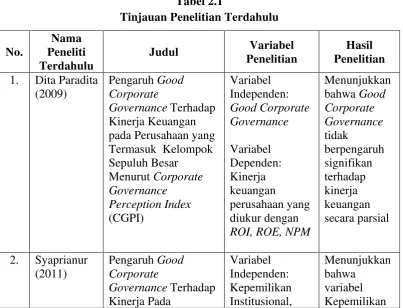

[image:34.595.112.516.437.745.2]2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu

No.

Nama Peneliti Terdahulu

Judul Variabel

Penelitian

Hasil Penelitian 1. Dita Paradita

(2009)

Pengaruh Good Corporate

Governance Terhadap Kinerja Keuangan pada Perusahaan yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI) Variabel Independen: Good Corporate Governance Variabel Dependen: Kinerja keuangan perusahaan yang diukur dengan ROI, ROE, NPM

Menunjukkan bahwa Good Corporate Governance tidak berpengaruh signifikan terhadap kinerja keuangan secara parsial

Perusahaan Perbankan yang Terdaftar di BEI tahun 2007-2009 Kepemilikan Manajerial dan Komisaris Independen Variabel Dependen: Kinerja keuangan yang diukur dengan ROA Institusional, Kepemilikan Manajerial dan Komisaris Independen tidak berpengaruh secara signifikan terhadap ROA 3. Teuku Qaedi

Aufar (2011) Pengaruh Implementasi Corporate Governance Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Variabel Independen: Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit Variabel Depeden: Kinerja perusahaan yang diukur dengan ROA, NPM dan ROE Menunjukkan bahwa Kepemilikan Manajerial, Proporsi Dewan Komisaris, dan Komite Audit tidak berpengaruh terhadap kinerja perusahaan secara parsial dan serempak 4. Pareme

Yunita Harianja (2012) Pengaruh Corporate Governance Terhadap Kinerja pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

kinerja perusahaan, namun Kualitas Audit berpengaruh secara parsial terhadap kinerja perusahaan

1. Dita Paradita (2009)

Penelitian yang dilakukan Dita Paradita (2009) bertujuan untuk mengetahui pengaruh penerapan good corporate governance terhadap kinerja keuangan perusahaan. Variabel independennya adalah good corporate governance (GCG) dan variabel dependennya diukur dengan ROI, ROE dan NPM. Sampel penelitian ini adalah perusahaan yang termasuk kelompok sepuluh besar menurut CGPI yang dipilih dengan metode purposive sampling. Hasil penelitian ini menunjukkan bahwa good corporate governance tidak berpengaruh terhadap kinerja keuangan

secara parsial. 2. Syaprianur (2011)

Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional, kepemilikan manajerial dan komisaris independen tidak berpengaruh secara signifikan terhadap ROA.

3. Teuku Qaedi Aufar (2011)

Tujuan penelitian Teuku Qaedi Aufar (2011) adalah untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2006 sampai dengan 2008. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan kinerja perusahaan dengan tiga indikator (ROA, NPM dan ROE) sebagai variabel dependen. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2006-2008. Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap kinerja perusahaan secara parsial dan serempak.

4. Pareme Yunita Harianja (2012)

terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa komisaris independen, komite audit dan kualitas audit berpengaruh secara serempak terhadap kinerja perusahaan. Komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap kinerja perusahaan, namun kualitas audit berpengaruh secara parsial terhadap kinerja perusahaan.

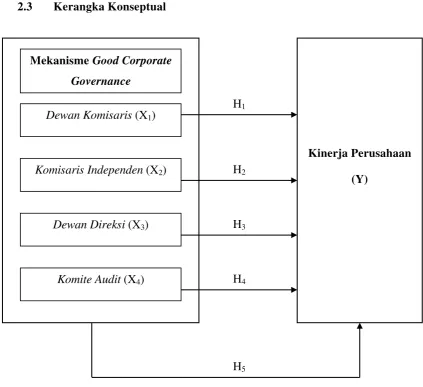

[image:38.595.96.520.266.653.2]2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Mekanisme Good Corporate

Governance

Kinerja Perusahaan (Y)

Dewan Komisaris (X1)

Komisaris Independen (X2)

Dewan Direksi (X3)

Komite Audit (X4)

H1

H2

H3

H4

Good corporate governance merupakan konsep yang didasarkan pada

teori keagenan. Hal ini diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Perspektif hubungan keagenan dapat dijadikan dasar yang digunakan untuk memahami good corporate governance. Manajer (agen) memiliki kewajiban untuk memaksimalkan kesejahteraan para pemilik (prinsipal). Namun disisi lain, manajer juga memiliki kepentingan untuk memaksimalkan kesejahteraan mereka.

Tujuan utama dari teori keagenan adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak tersebut untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris dan kondisi yang mengalami ketidakpastian. Teori keagenan juga berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda.

Dewan komisaris dikatakan dapat meningkatkan kinerja perusahaan karena apabila dewan komisaris melaksanakan tugasnya dengan baik akan dapat meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Semakin besar ukuran dewan komisaris, maka pengawasan yang mereka lakukan akan semakin efektif dan kinerja akan semakin membaik.

dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dewan direksi juga memiliki peranan yang memberikan pengaruh terhadap kinerja perusahaan karena proporsi dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang.

Komite audit merupakan organ pendukung dewan komisaris yang bekerja secara kolektif dan berfungsi membantu dewan komisaris dalam melaksanakan tugasnya. Peranan komite audit yang berjalan secara baik dapat memberikan pengaruh kinerja perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

2.4 Hipotesis Penelitian

Menurut Erlina (2011) hipotesis adalah “proporsi yang dirumuskan dengan maksud untuk diuji secara empiris dan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi”. Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah:

H1 : Dewan komisaris berpengaruh terhadap kinerja perusahaan H2 : Komisaris Independen berpengaruh terhadap kinerja perusahaan H3 : Dewan Direksi berpengaruh terhadap kinerja perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara good corporate governance terhadap kinerja perusahaan. Oleh sebab itu, penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya.

Desain penelitian yang digunakan oleh peneliti ini adalah desain penelitian kausal. Desain kausal menurut Umar dalam Alhamdi (2012) adalah “desain yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya”. Dalam penelitian kausal terdapat dua jenis variabel yaitu variabel independen yakni variabel yang mempengaruhi dan variabel dependen atau variabel yang dipengaruhi.

3.2 Populasi dan Sampel Penelitian

Adapun populasi penelitian adalah perusahaan yang termasuk pada sektor property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan teknik Purposive Sampling yaitu teknik penentuan sampel dengan suatu kriteria tertentu. Adapun

kriteria sampel yang dimaksud adalah sebagai berikut :

memberikan laporan keuangan untuk periode yang berakhir 31 desember selama periode tersebut sehingga tersedia data yang lengkap pada tahun 2009-2011.

2. Perusahaan yang memiliki data lengkap mengenai dewan komisaris, komisaris independen, dewan direksi, dan dewan komite.

3. Perusahaan yang memiliki laba positif selama periode penelitian.

4. Perusahaan yang dalam laporan keuangannya menggunakan mata uang rupiah.

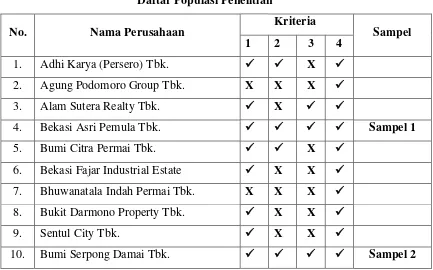

[image:43.595.107.540.482.752.2]Berdasarkan kriteria tersebut, maka didapat sampel dalam penelitian ini adalah sebanyak 18 perusahaan dari 52 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dengan tiga tahun penelitian sehingga total sampel dalam penelitian ini berjumlah 54 sampel.

Tabel 3.1

Daftar Populasi Penelitian

No. Nama Perusahaan Kriteria Sampel

1 2 3 4

1. Adhi Karya (Persero) Tbk. X

2. Agung Podomoro Group Tbk. X X X

3. Alam Sutera Realty Tbk. X

4. Bekasi Asri Pemula Tbk. Sampel 1

5. Bumi Citra Permai Tbk. X

6. Bekasi Fajar Industrial Estate X X 7. Bhuwanatala Indah Permai Tbk. X X X

8. Bukit Darmono Property Tbk. X X

9. Sentul City Tbk. X X

11. Cowell Development Tbk. Sampel 3

12. Ciputra Development Tbk. Sampel 4

13. Ciputra Property Tbk. Sampel 5

14. Ciputra Surya Tbk. Sampel 6

15. Duta Anggada Realty Tbk. Sampel 7

16. Nusa Konstruksi Enjiniring Tbk. X

17. Intiland development Tbk. Sampel 8

18. Duta Pertiwi Tbk. Sampel 9

19. Bakrieland Development Tbk. Sampel 10 20. Megapolitan Developments Tbk. X

21. Fortune Mate Indonesia Tbk. X

22. Gading Development Tbk. X

23. Gowa Makassar Tourism Development

Tbk. Sampel 11

24. Perdana Gapuraprima Tbk. Sampel 12

25. Greenwood Sejahtera Tbk. X X

26. Jakarta International Hotels &

Development Tbk. X

27. Jaya Konstruksi Manggala Prata Tbk. X X

28. Jaya Real Property Tbk. Sampel 13 29. Kawasan Industri Jababeka Tbk. X X X

30. MNC Land Tbk. X

31. Lamicitra Nusantara Tbk. Sampel 14

32. Laguna Cipta Griya Tbk. X X

33. Lippo Cikarang Tbk. Sampel 15

34. Lippo Karawaci Tbk. Sampel 16

35. Modernland Realty Tbk. Sampel 17

36. Metropolitan Kentjana Tbk. X X X

37. Metropolitan Land Tbk. X

39. Nirvana Development Tbk. X X 40. Indonesia Prima Property Tbk. X 41. Plaza Indonesia Realty Tbk. X

42. PP (Persero) Tbk. X

43. Pakuwon Jati Tbk. X

44. Panca Wiratama Sakti Tbk. X

45. Ristia Bintang Mahkota Sejati Tbk. X

46. Roda Vivatex Tbk. X X

47. Danayasa Arthatama Tbk. X X

48. Suryamas Dutamakmur Tbk. X X

49. Summarecon Agung Tbk. Sampel 18

50. Surya Semesta Internusa Tbk. X

51. Total Bangun Persada Tbk. X

[image:45.595.107.540.113.416.2]52. Wijaya Karya (Persero) Tbk. X Sumber: www.idx.co.id

Tabel 3.2

Sampel Penelitian Terpilih

No Perusahaan Kode

1 Bekasi Asri Pemula Tbk. BAPA

2 Bumi Serpong Damai Tbk. BSDE

3 Cowell Development Tbk. COWL

4 Ciputra Development Tbk. CTRA

5 Ciputra Property Tbk. CTRP

6 Ciputra Surya Tbk. CTRS

7 Duta Anggada Realty Tbk. DART

8 Intiland Development Tbk. DILD

9 Duta Pertiwi Tbk. DUTI

10 Bakrieland Development Tbk. ELTY

12 Perdana Gapuraprima Tbk. GPRA

13 Jaya Real Property Tbk. JRPT

14 Lamicitra Nusantara Tbk. LAMI

15 Lippo Cikarang Tbk. LPCK

16 Lippo Karawaci Tbk. LPKR

17 Modernland Realty Tbk. MDLN

18 Summarecon Agung Tbk. SMRA

3.3 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Adapun data yang diambil bersumber dari laporan keuangan tahunan perusahaan selama periode 2009-2012 yang di peroleh dari situs Bursa Efek Indonesia yaitu www.idx.co.id.

Data yang digunakan adalah gabungan antara data time series dan cross section. Data time series adalah sekumpulan data dari suatu fenomena tertentu

yang terdapat dalam beberapa interval waktu tertentu, sedangkan data cross section adalah data untuk meneliti suatu fenomena tertentu. Jenis data yang digunakan antara lain berupa :

1. Informasi total laba bersih pada periode pengamatan untuk setiap perusahaan yang diteliti,

2. Informasi total ekuitas tahun 2009-2011 untuk setiap perusahaan yang menjadi objek pengamatan,

3.4 Metode Pengumpulan Data

Pada penelitian ini pengumpulan data di lakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Metode pengumpulan data dalam penelitian ini di lakukan dengan mengumpulkan data sekunder berupa laporan tahunan dan laporan keuangan perusahaan property dan real estate yang dipublikasikan dan terdaftar di Bursa Efek Indonesia (BEI) dan mendownload melalui situs menggunakan software pengolah data statistik untuk dianalisis serta dapat diambil kesimpulan berdasarkan analisis tersebut.

3.5 Variabel Penelitian dan Definisi Operasional Variabel

Definisi operasional adalah definisi yang didasarkan atas sifat-sifat yang didefinisikan dapat diamati atau diobservasi. Konsep dapat diamati atau diobservasi itu sangat penting, karena hal yang dapat diamati membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan peneliti terbuka untuk diuji kembali oleh orang lain (Harianja, 2012 : 26). Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Adapun variabel yang digunakan dalam penelitian ini adalah:

3.5.1 Variabel Independen

(Erlina, 2011). Variabel independen yang digunakan dalam penelitian ini adalah good corporate governance.

3.5.1.1 Dewan Komisaris

Peranan dewan komisaris dapat dilihat dari karakteristik dewan, salah satunya adalah posisi keanggotaannya. Efektivitas fungsi pengawasan dewan tercermin dari komposisnya, apakah pengangkatan anggota dewan berasal dari dalam perusahaan atau dari luar perusahaan. Komposisi dewan komisaris berperan dalam menjalankan fungsi pengawasan. Komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas.

3.5.1.2 Komisaris Independen

Komisaris independen merupakan semua komisaris yang tidak memiliki kepentingan bisnis yang substantial dalam perusahaan. Komisaris independen yang memiliki sekurang-kurangnya 30% (tiga puluh persen) dari jumlah seluruh anggota komisaris, berarti telah memenuhi pedoman good corporate governance guna menjaga independensi, pengambilan keputusan

yang efektif, tepat, dan cepat. 3.5.1.3 Dewan Direksi

saham untuk memastikan suatu perusahaan dikelola sesuai dengan tujuan perusahaan. Dewan direksi tersebut diukur dengan menggunakan jumlah anggota dewan direksi dalam suatu perusahaan.

3.5.1.4 Komite Audit

Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggung jawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

3.5.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan dimana dalam kinerja keuangan perusahaan merefleksikan segala fundamental perusahaan. Adapun kinerja perusahaan diukur dengan data laporan keuangan perusahaan selama periode 2009-2012. Kinerja keuangan dalam penelitian ini diukur dengan menggunakan Return on Equity (ROE). Return on Equity (ROE) merupakan tingkat hasil pengembalian investasi bagi pemegang saham. Return on Equity di hitung dengan menggunakan rumus sebagai berikut :

��� = ���������

Keterangan :

ROE = Return on Equity Net Income = Laba Bersih Total Equity = Total Ekuitas

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistika yang menggunakan regresi linier berganda dan menggunakan software SPSS. Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.6.1 Statistik Deskriptif

Statistik deskriptif merupakan suatu metode dalam mengorganisis dan menganalisis data kuantitatif, sehingga diperoleh gambaran yang teratur mengenai suatu kegiatan. Ukuran yang digunakan dalam deskripsi antara lain : frekuensi, tendensi sentral (mean, median dan modus), dispersi (standar deviasi dan varian) dan koefisien korelasi antara variabel penelitian. Ukuran yang digunakan dalam statistik deskriptif tergantung pada tipe skala pengukuran construct yang digunakan dalam penelitian (Ghozali, 2010).

3.6.2 Pengujian Asumsi Klasik

3.6.2.1 Uji Normalitas

Tujuan uji ini adalah untuk mengetahui apakah model regresi variabel pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2010), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik. Penelitian ini menggunakan analisis statistik dengan uji Kolmogrov Smirnov. Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

1. Nilai Sig. atau signifikan < 0,05, maka distribusi data adalah tidak normal.

2. Nilai Sig. atau signifikan > 0,05, maka distribusi data adalah normal (Ghozali, 2010).

3.6.2.2 Uji Multikolinearitas

multikolinearitas adalah nilai tolerance > 0,1 atau VIF < 10 (Ghozali, 2010).

3.6.2.3 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Menurut Erlina (2011), “jika varian dari residual suatu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas”.

Untuk melihat ada atau tidaknya heteroskedastisidas dilakukan dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2010).

3.6.2.4 Uji Autokorelasi

periode t dengan kesalahan pengganggu pada periode sebelumnya (Erlina, 2011). Uji autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu (time series). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW). Menurut Santoso dalam Alhamdi (2012), kriteria untuk uji autokorelasi adalah :

1. Angka D-W di bawah -2 berarti ada autokorelasi positif

2. Angka D-W di antara -2 sampai 2 berarti tidak ada autokorelasi 3. Angka D-W di atas 2 berarti ada autokorelasi negatif

3.6.3 Analisis Regresi

Analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Model regresi yang digunakan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Kinerja Perusahaan (ROE)

a = Konstanta

X4 = Komite Audit

b1, b2, b3, b4 = Koefisien regresi dari variabel independen

e = Error

3.6.4 Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan di lakukan dengan cara sebagai berikut :

3.6.4.1 Koefisien Determinasi

Koefisien determinasi ( �2 ) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai �2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan 1.

3.6.4.2 Uji Serempak

Menurut Ghozali (2010), “Uji F di lakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi berganda memiliki pengaruh secara bersama-sama terhadap variabel dependen”. Uji F di lakukan dengan membandingkan F hitung dengan F tabel. Ketentuan yang digunakan dalam uji F adalah sebagai berikut :

serempak variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika F hitung > F tabel pada α < 0.05 maka hipotesis diterima (koefisien regresi signifikan). Hal ini berarti secara serempak variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.6.4.3 Uji Parsial

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh variabel independen secara parsial dalam menerangkan variansi dependen. Uji parsial ini dilakukan dengan membandingkan t hitung dengan t tabel (Ghozali, 2010). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika t hitung < t tabel pada α > 0.05, maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti secara parsial variabel independen tesebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika t hitung > t tabel pada α < 0.05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

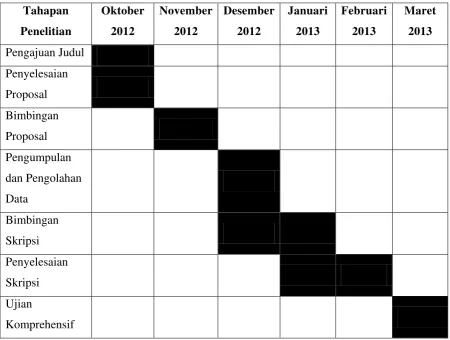

3.7 Jadwal penelitian

Tabel 3.3

Rencana Jadwal Penelitian Tahapan

Penelitian

Oktober 2012

November 2012

Desember 2012

Januari 2013

Februari 2013

Maret 2013 Pengajuan Judul

Penyelesaian Proposal Bimbingan Proposal Pengumpulan dan Pengolahan Data

Bimbingan Skripsi Penyelesaian Skripsi Ujian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Penelitian ini menggunakan perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011 sebagai objek penelitian. Setelah dilakukan penyeleksian berdasarkan kriteria yang telah ditetapkan, maka didapat 18 perusahaan sebagai sampel penelitian dalam tiga tahun penelitian yang berarti 54 unit analisis. Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah statistik deskriptif, pengujian asumsi klasik dan analisis regresi berganda. Pengolahan di mulai dari menginput dan mengolah data ke microsoft excel kemudian melakukan pengujian dengan menggunakan software

SPSS versi 20. Kemudian di dapat output-output yang dihasilkan berdasarkan metode analisis yang telah ditentukan.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

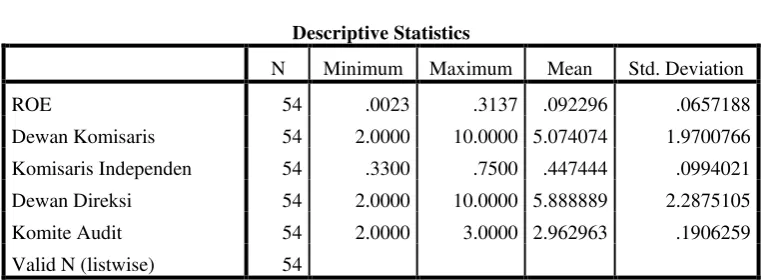

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 54 .0023 .3137 .092296 .0657188

Dewan Komisaris 54 2.0000 10.0000 5.074074 1.9700766

Komisaris Independen 54 .3300 .7500 .447444 .0994021

Dewan Direksi 54 2.0000 10.0000 5.888889 2.2875105

Komite Audit 54 2.0000 3.0000 2.962963 .1906259

Valid N (listwise) 54

Berdasarkan hasil penelitian di atas diketahui bahwa :

a. Persentase Return on Equity (ROE) yang dimiliki perusahaan sampel adalah minimum 0.23%, maksimum 31.37%, mean (nilai rata-rata) 9.22% dan standar deviasi (simpangan baku) 6.57%.

b. Jumlah dewan komisaris yang dimiliki perusahan sampel adalah minimum 2 orang, maksimum 10 orang, mean (nilai rata-rata) 5 orang dan standar deviasi (simpangan baku) 1.97.

c. Persentase komisaris independen yang dimiliki perusahaan sampel adalah minimum 33%, maksimum 75%, mean (nilai rata-rata) 44.74% dan standar deviasi (simpangan baku) 9.94%.

d. Jumlah dewan direksi yang dimiliki perusahaan sampel adalah minimum 2 orang, maksimum 10 orang, mean (nilai rata-rata) 6 orang dan standar deviasi (simpangan baku) 2.2875.

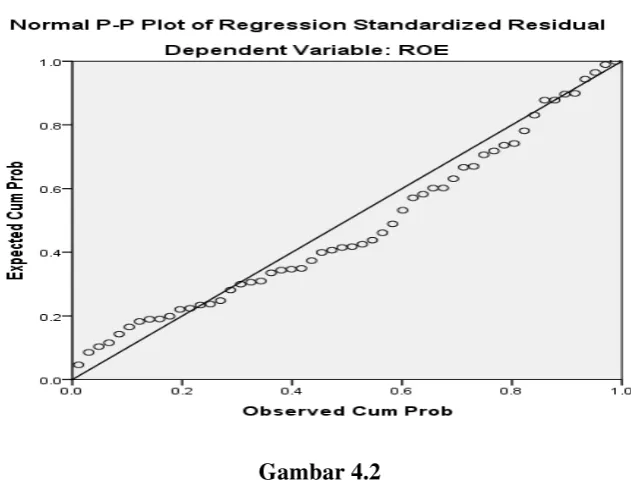

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Tujuan uji normalitas adalah untuk mengetahui apakah model regresi variabel pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2010), “ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik”. Penelitian ini menggunakan analisis statistik dengan uji Kolmogrov Smirnov. Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogrov Smirnov dapat dilihat dari :

1. Nilai Sig. atau signifikan < 0.05, maka distribusi data tidak normal.

2. Nilai Sig. atau signifikan > 0.05, maka distribusi data adalah normal.

Tabel 4.2 Uji Normalitas

Berdasarkan hasil pengolahan data one-sample kolmogrov-smirnov di atas dapat disimpulkan bahwa seluruh variabel sudah

berdistribusi normal. Hal ini terlihat dari nilai Asymp Sig. (2-tailed) Kolmogrov-Smirnov dari penelitian ini lebih besar dari 0.05, yaitu sebesar 0.418. Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Hal ini juga ditunjukkan dengan gambar histogram dan PP plot, yaitu sebagai berikut :

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa,b Mean 0E-7

Std. Deviation .06348755

Most Extreme

Differences

Absolute .120

Positive .120

Negative -.063

Kolmogorov-Smirnov Z .882

Asymp. Sig. (2-tailed) .418

a. Test distribution is Normal.

Gambar 4.1 Histogram

[image:61.595.190.506.489.737.2]Pada tampilan grafik histogram terlihat bahwa grafik memberikan pola distribusi normal. Hal ini dapat di lihat dari bentuk kurva yang memiliki kemiringan yang cenderung seimbang, baik sisi kiri maupun sisi kanan.

Gambar 4.2

Pada grafik normal P-P plot menunjukkan bahwa titik-titik pada grafik telah mendekati sumbu diagonalnya. Hasil tersebut menunjukkan bahwa residual telah terdistribusi secara normal. Dengan demikian, dapat dilanjutkan dengan pengujian asumsi klasik lainnya.

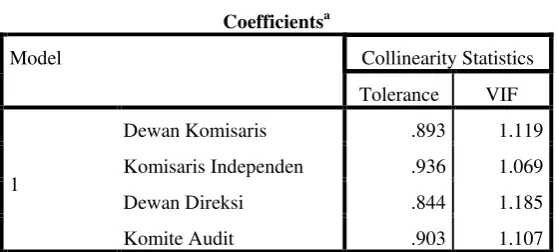

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk meneliti apakah dalam model regresi ditemukan adanya korelasi di antara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Batasan

[image:62.595.206.485.580.706.2]umum yang dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,1 atau VIF < 10.

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

Dewan Komisaris .893 1.119

Komisaris Independen .936 1.069

Dewan Direksi .844 1.185

Komite Audit .903 1.107

Dari tabel di atas menunjukkan hasil sebagai berikut :

a. Variabel dewan komisaris tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,893 > 0,1 dan nilai VIF sebesar 1,119 < 10.

b. Variabel komisaris independen tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,936 > 0,1 dan nilai VIF sebesar 1,069 < 10.

c. Variabel dewan direksi tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,844 > 0,1 dan nilai VIF sebesar 1,185 < 10.

d. Variabel komite audit tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,903 > 0,1 dan nilai VIF sebesar 1,107 < 10.

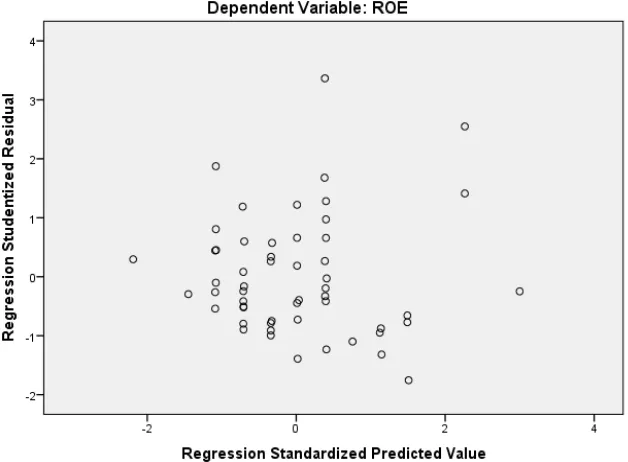

4.2.2.3 Uji Heteroskedastisitas

menyebar secara acak dan tidak membentuk pola yang jel