1 ANALISIS TINGKAT KEBANGKRUTAN

MODEL ALTMAN DAN FOSTER

PADA PERUSAHAAN TEXTILE DAN GARMENT GO PUBLIC DI BURSA EFEK INDONESIA

(PERIODE 2007 – 2009)

Disusun Oleh : KOSASIH 103081029231

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2 ANALISIS TINGKAT KEBANGKRUTAN

MODEL ALTMAN DAN FOSTER

PADA PERUSAHAAN TEXTILE DAN GARMENT GO PUBLIC DI BURSA EFEK INDONESIA

(PERIODE 2007 – 2009)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Sebagai Persyaratan Untuk Meraih Gelar Sarjana Ekonomi

Oleh Kosasih NIM : 103081029231

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM IndoYama Nasaruddin, SE, MAB NIP. 19690203 2001121 003 NIP. 19741127 2001121 002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

3 ANALISIS TINGKAT KEBANGKRUTAN

MODEL ALTMAN DAN FOSTER

PADA PERUSAHAAN TEXTILE DAN GARMENT GO PUBLIC DI BURSA EFEK INDONESIA

(PERIODE 2007 – 2009)

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi syarat – syarat untuk meraih Gelar Sarjana Ekonomi Oleh

KOSASIH NIM : 103081029231

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM IndoYama Nasaruddin, SE, MAB NIP. 19690203 2001121 003 NIP. 19741127 2001121 002

Penguji Ahli I Penguji Ahli II

Suhendra, SAg, MM M. Arief Mufraini, Lc, MSI NIP. 19711206 2003121 001 NIP. 19770122 2003121 001

Penguji Seminar Proposal Skripsi

4 Hari ini tanggal 10 bulan mei tahun 2010 telah dilakukan ujian komprehensif atas nama Kosasih nim 103081029231 dengan judul skripsi “ ANALISIS TINGKAT KEBANGKRUTAN MODEL ALTMAN DAN FOSTER PADA PERUSAHAAN TEXTILE DAN GARMENT GO PUBLIC DI BURSA EFEK INDONESIA (PERIODE 2007 – 2009)” . Dengan memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada jurusan manajemen fakultas ekonomi dan bisnis. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Mei 2010

Tim Penguji Ujian Komprehensif

Ketua Sekretaris

Indo Yama Nasaruddin,SE.MAB Titi Dewi Warninda,SE.MSI NIP. 19741127 2001121 002 NIP. 19731221 2005012 002

Penguji Ahli

5 KEMENTERIAN AGAMA

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

FAKULTAS EKONOMI DAN BISNIS

Jl. Ir. H. Juanda no.95, Ciputat 15412 Indonesia Telp : (62-21) 7493318, 7496006, 74715705

Fax : (62-21)7496006, 74715705

Website : www.uinjkt.ac.id email : [email protected] / [email protected]

SURAT PERNYATAAN

Saya yang bertanda-tangan di bawah ini :

Nama Mahasiswa : Kosasih

NIM : 103081029231

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini di buat dengan segala akibat yang timbul di kemudian hari menjadi tanggung jawab saya.

Jakarta, 8 Juli 2010

6

Daftar Riwayat Hidup

Kosasih

Kebangsaan : Indonesia Tempat Kelahiran : Jakarta Tanggal Lahir : July 12nd 1984

Alamat : Perum. Dasana Indah TB3 no. 5 Kelapa Dua, Serpong Tangerang

Nomor Telepon : 021 – 94078815 Handphone : 0813 – 88009917

Email : [email protected] – [email protected] IPK / GPA : 3, 51 (Cumlaude)

Pendidikan

Pendidikan Formal

● Sekolah Dasar – SDN 07 Jakarta

● Sekolah Lanjutan Tingkat Pertama – SLTP 204 Jakarta

● Sekolah Lanjutan Tingkat Atas – SLTA 94 Jakarta

● 2010 – Strata Satu (S1) Jurusan Manajemen Keuangan, Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah Jakarta

Hobbi dan Ketertarikan

● Music ● Computer ● Game online, Nds, Psp

7 ABSTRACT

The purpose of this study is to analyze the condition of the company and further to analyze the different levels of bankruptcies among companies Altman Model and Foster in Textiles and Garments Go - public on the Indonesia Stock Exchange the methodology used in this study using a different analysis test (t test) , so that the results obtained in this study occurred in a statistical difference between the results of Altman model analysis with Foster in 2007, this was due to test the hypothesis probability values smaller than 0.05, then Ho is rejected and the conclusion was also no difference statistical significance between the analysis using the Altman model and Foster in 2008 and 2009, and this is due to the results of hypothesis testing the probability values greater than 0.05, Ho is accepted that conclusion.

8 ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis kondisi perusahaan serta pula menganalisis perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan Garment

Go – Public di Bursa Efek Indonesia.Dan metodologi yang digunakan

didalam penelitian ini menggunakan analisis uji beda (uji t), sehingga hasil yang didapatkan didalam penelitian ini terjadi perbedaan secara statistik antara hasil analisis Model Altman dengan Foster pada tahun 2007, hal ini disebabkan karena hasil pengujian hipotesis nilai probabilitasnya lebih kecil dari 0,05,oleh karena itu kesimpulannya Ho

ditolak dan pula tidak terdapat perbedaan secara statistik antara hasil analisis menggunakan Model Altman dan Foster pada tahun 2008 dan 2009, dan hal ini disebabkan karena hasil pengujian hipotesis nilai probabilitasnya lebih besar dari 0,05, sehingga kesimpulannya Ho

diterima.

9 KATA PENGANTAR

Assalamualaikum wr wb

Segala puji dan syukur kepada Allah SWT yang telah memberikan curahan Rahmat dan Hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi dengan judul “Analisis Tingkat Kebangkrutan Model Altman Dan Foster Pada Perusahaan Textile Dan Garment Go Public di BEI Periode 2007 - 2009”. Shalawat serta salam tidak lupa kita haturkan kepada junjungan kita Nabi besar Muhammad SAW, keluarganya, sahabatnya, dan para pengikutnya.

Skripsi ini disusun untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis banyak mendapatkan dukungan dan bantuan baik yang bersifat moral maupun materi, waktu, tenaga dan pikiran dari berbagai pihak sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Ayah dan Ibu tercinta yang selalu memberikan dukungan, perhatian, motivasi dan do’a serta saran-saran dalam menyelesaikan skripsi ini. Juga kepada kakak - kakak yang memberikan semangat kepada penulis. 2. Prof. Dr. Ahmad Rodoni, MM selaku Dosen Pembimbing I dan

Pembantu Dekan I Bidang Akademik yang telah memberikan arahan serta petunjuk yang sangat penting sehingga skripsi ini dapat terselesaikan dengan baik.

3. Bpk Indo Yama Nasaruddin, SE, MAB selaku Dosen Pembimbing II dan Ketua Jurusan Manajemen yang dengan sabar dan telah meluangkan waktunya untuk membantu serta memberikan bimbingan yang sangat mendasar dalam proses pembuatan skripsi ini sehingga skripsi ini bisa diselesaikan dengan baik.

4. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bpk Arief Mufraini, Lc, Msi dan Bpk Suhendra, S.Ag, MM selaku Tim Penguji Ujian Skripsi.

6. Ibu Titi Dewi Warninda, SE, Msi selaku Tim Penguji Ujian Komprehensif sekaligus Tim Penguji Seminar Proposal bersama Ibu Ella Patriana, SE, MM.

10 8. Seluruh staf pegawai di lingkungan Fakultas Ekonomi dan Bisnis yang telah bersedia membantu dalam segala urusan administrasi selama masa perkuliahan dan pembuatan skripsi ini hingga selesai.

9. Keluarga dan kerabat yang tidak pernah bosan mengingatkan, memberikan dukungan semangat dan motivasi serta arahan dalam menyelesaikan skripsi ini.

10. Kawan-kawan Eral, Lilis, Hery, Dika, Ade, Ipung, Soni, Ajeng, Dada, Rizky dan Faiz yang telah membantu dan berbagi informasi selama proses pembuatan skripsi ini.

11. Dan berbagai pihak yang tidak dapat disebutkan satu per satu namun telah banyak membantu selama proses pembuatan skripsi ini.

Semoga atas semua bantuannya diberikan balasan yang setimpal dan pahala yang berlipat-lipat dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, masih banyak terdapat kelemahan dan kekurangan baik dari segi materi pembahasan maupun cara penyajiannya. Untuk itu, dengan segala kerendahan hati penulis sangat mengharapkan dan menghargai berbagai saran dan kritik yang bersifat membangun guna menwujudkan karya ilmiah yang lebih baik.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi para pembaca. Semoga Allah SWT senantiasa selalu memberikan kemudahan bagi kita semua dalam meraih masa depan yang lebih baik. Amin.

Wassalamualaikum wr wb

Jakarta, 8 Juli 2010

11

DAFTAR ISI

Halaman

HALAMAN JUDUL ………i

PERSETUJUAN PEMBIMBING ………ii

PENGESAHAN KELULUSAN ………...iii

PENGESAHAN KOMPREHENSIF ………iv

PERNYATAAN ………v

DAFTAR RIWAYAT HIDUP ………vi

ABSTRACT ………vii

ABSTRAK ………...viii

KATA PENGANTAR ………..ix

DAFTAR ISI ………..xi

DAFTAR TABEL ……….xiv

DAFTAR GAMBAR ……….xvi

DAFTAR LAMPIRAN ………...xvii

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Identifikasi Masalah …...7

C. Pembatasan Masalah …...8

D. Perumusan Masalah …...9

12

BAB II TINJAUAN PUSTAKA

A. Kebangkrutan …...11

B. Penyebab Kegagalan Perusahaan …...14

C. Manfaat Informasi Kebangkrutan …...16

D. Analisis Laporan Keuangan …...17

E. Kerangka Pemikiran …...42

F. Hipotesis …...45

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian …...46

B. Metode Penentuan Sampel …...46

C. Metode Pengumpulan Data …...47

D. Metode Analisis Data …...48

E. Operasional Variabel Penelitian …...50

F. Penelitian Terdahulu …...52

G. Pengujian Hipotesis …...55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian …...57

B. Rasio Keuangan Altman ...63

C. Rasio Keuangan Foster ...69

13 E. Tingkat Kebangkrutan Perusahaan Textile dan Garment Go-Public

di Bursa Efek Indonesia Tahun 2007 – 2009 Model Foster ……..90

F. Tingkat Kebangkrutan Perusahaan Textile dan Garment Go-Public di Bursa Efek Indonesia Tahun 2007 – 2009, Menurut Undang – UndangKepailitan No. 37 Tahun 2004 ………..94

G. Pengujian Hipotesis …...97

H. Pembahasan …...106

I. Rasio Keuangan Altman …...107

J. Rasio Keuangan Foster …...115

K. Tingkat Kebangkrutan Perusahaan Textile dan Garment Go-Public di Bursa Efek Indonesia Tahun 2007 – 2009 Model Altman……117

L. Tingkat Kebangkrutan Perusahaan Textile dan Garment Go-Public di Bursa Efek Indonesia Tahun 2007 – 2009 Model Foster …..121

M. Tingkat Kebangkrutan Perusahaan Textile dan Garment Go-Public di Bursa Efek Indonesia Tahun 2007 – 2009, Menurut Undang – Undang Kepailitan No. 37 Tahun 2004 ………..124

N. Interpretasi ………...126

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan …... 128

B. Implikasi …... 130

DAFTAR PUSTAKA …... 131

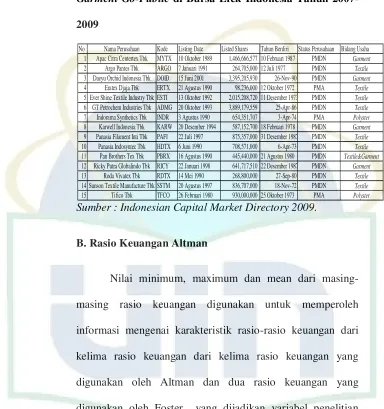

14 DAFTAR TABEL

[image:14.612.129.512.152.565.2]Halaman Tabel A.2 Ringkasan Profil Perusahaan Textile dan Garment Go

Public di Bursa Efek Indonesia Tahun 2007 – 2009 ………63

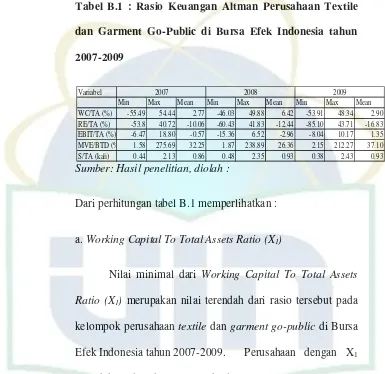

Tabel B.1 Rasio Keuangan Altman Perusahaan Textile dan

Garment Go Public di Bursa Efek Indonesia Tahun

2007 - 2009 …...64 Tabel B.2 Rasio Keuangan Foster Perusahaan Textile dan

Garment Go Public di Bursa Efek Indonesia Tahun

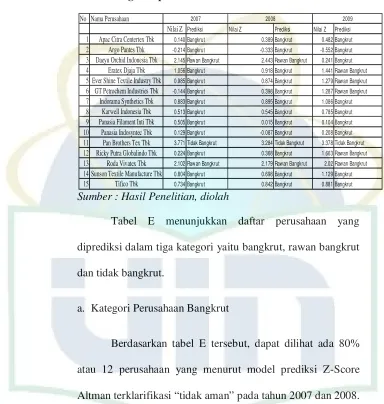

2007 - 2009 …...69 Tabel E Daftar Perusahaan Yang Diprediksi Dalam Tiga Kategori

Yaitu Bangkrut, Rawan Bangkrut Dan Tidak Bangkrut Model Altman …...81 Tabel H Daftar Perusahaan Yang Diprediksi Dalam Tiga Kategori

Yaitu Bangkrut, Rawan Bangkrut Dan Tidak Bangkrut Model Foster …...90

15 Tabel J.1 Hasil Means (Nilai rata – rata) Antara Z-score Model Altman

dan Foster Pada Perusahaan Textile dan Garment Go Public di Bursa Efek Indonesia Tahun 2007 – 200...97 Tabel J.3 Hasil Uji F – hitung dan t – hitung Antara Z-score Model

Altman dan Foster Pada Perusahaan Textile dan Garment

Go Public di Bursa Efek Indonesia Tahun 2007 – 2009 …100

16 DAFTAR GAMBAR

17 DAFTAR LAMPIRAN

Halaman Lampiran 1 Perhitungan Working Capital to Total Assets Ratio (X1)

Tahun 2007 – 2009 (Dalam Jutaan Rupiah) 133 Lampiran 2 Perhitungan Retained Earnings to Total Assets Ratio (X2)

Tahun 2007 – 2009 (Dalam Jutaan Rupiah) 133 Lampiran 3 Perhitungan Earnings Before Interest and Taxes to Total

Assets Ratio (X3) Tahun 2007 – 2009

(Dalam Jutaan Rupiah) 134 Lampiran 4 Perhitungan Market Value Equity to Book Value of Total Debt Ratio (X4) Tahun 2007 – 2009

Dalam Jutaan Rupiah) 134 Lampiran 5 Perhitungan Sales to Total Assets Ratio (X5) Tahun

2007 – 2009 (Dalam Jutaan Rupiah) 135 Lampiran 6 Rata – Rata Rasio Keuangan Altman Tahun 2007 – 2009 135 Lampiran 7 Perhitungan Z-Score Altman Tahun 2007 – 2009 136

Lampiran 8 Hasil Perhitungan Z-Score Altman Tahun 2007 – 2009 136 Lampiran 9 Nilai Cut – Off Z-Score Altman Tahun 2007 137

18

Tahun 2007 – 2009 138

Lampiran 13 Perhitungan Transportation Expense to Operating Revenue

Ratio (X) Tahun 2007 – 2009 (Dalam Jutaan Rupiah) 139

Lampiran 14 Perhitungan Time Interest Earned Ratio (Y) Tahun 2007 – 2009 (Dalam Jutaan Rupiah) 139 Lampiran 15 Rata – Rata Rasio Keuangan Foster Tahun 2007 – 2009 140 Lampiran 16 Perhitungan Z-Score Foster Tahun 2007 – 2009 140 Lampiran 17 Hasil Perhitungan Z-Score Tahun 2007 – 2009 141 Lampiran 18 Nilai Cut – Off Z-Score Foster Tahun 2007 141 Lampiran 19 Nilai Cut – Off Z-Score Foster Tahun 2008 142 Lampiran 20 Nilai Cut – Off Z-Score Foster Tahun 2009 142 Lampiran 21 Tingkat Kebangkrutan Model Foster Tahun 2007 – 2009 143 Lampiran 22 Perhitungan Debt Ratio (Ratio Hitung) Tahun 2007 – 2009

19

BAB 1

PENDAHULUAN

A.

Latar Belakang

Perusahaan merupakan organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak mampu kemungkinan mengharapkan kemakmuran sebagai tujuan lainnya (Gitosudarmo, 2002:5).Perusahaan merupakan suatu badan yang didirikan oleh perorangan atau lembaga dengan tujuan utama untuk memaksimalkan kekayaan pemegang saham (Weston, 1993:4). Disamping itu ada pula tujuan lain yang tidak kalah penting yaitu dapat terus bertahan (survive) dalam persaingan, berkembang (growth) serta dapat melaksanakan fungsi-fungsi sosial lainnya di masyarakat. Harahap (2002: 69) menyatakan bahwa prinsip going concern

20 terhadap prospek masa depannya. Nilai masa depan merupakan keberlanjutan usaha bagi suatu perusahaan. Keberlanjutan usaha dapat dicapai, bila pengelolaan perusahaan dijalankan dengan sebaik-baiknya dan semaksimal mungkin sehingga sumber daya yang dimilki dapat dimanfaatkan secara efektif. Keberlanjutan usaha sangat penting bagi perusahaan dan bagi investor.

21 perusahaan mengalami kesulitan keuangan (financial distress) yang bisa mengarah kebangkrutan.

Tingkat kekhawatiran investor ini makin bertambah dengan munculnya Peraturan Pemerintah pengganti Undang-Undang (Perpu) No. 1 tahun 1998 yang mengatur kepailitan. Menurut Perpu No. 1, debitur yang terkena default (gagal bayar) dapat dipetisikan bangkrut oleh dua kreditur saja. Resiko kebangkrutan bagi perusahaan sebenarnya dapat dilihat dan diukur melalui laporan keuangan , dengan cara melakukan analisis terhadap laporan keuangan yang dikeluarkan oleh perusahaan yang bersangkutan. Analisis laporan keuangan merupakan alat yang sangat penting untuk mengetahui posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang telah dilaksanakan.

22 kemungkinan kebangkrutan (terlikuidasi) pada perusahaan. Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen, pemegang saham, pemerintah maupun oleh stakeholders yang lain.

Dari laporan keuangan perusahaan dapat diperoleh informasi tentang posisi keuangan, kinerja perusahaan, aliran kas perusahaan dan informasilain yang berkaitan dengan laporan keuangan. Oleh karena itu, analisis laporan keuangan sangat dibutuhkan untuk memahami informasi laporan keuangan. Analisis laporan keuangan tersebut meliputi perhitungan dan interpretasi rasio keuangan. Terjadinya likuidasi atau kebangkrutan pada sejumlah perusahaan tentu saja akan menimbulkan beberapa permasalahan yang berkaitan dengan pemilik maupun karyawan yang harus kehilangan pekerjaannya. Hal ini sebenarnya tidak akan menimbulkan masalah yang lebih besar kalau proses kebangkrutan pada sebuah perusahaan dapat diprediksi lebih dini. Adanya tindakan untuk memprediksi terjadinya kebangkrutan tersebut, tentu saja akan dapat menghindari atau mengurangi resiko terjadinya kebangkrutan tersebut.

23 Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dua sampai dengan lima tahun sebelum perusahaan tersebut diprediksi bangkrut. Sektor textile

dan garment cukup menarik untuk dijadikan obyek penelitian

karena derasnya produk-produk textile buatan luar negeri yang membanjiri pasaran di Indonesia, terutama produk textile buatan Cina. Membanjirnya produk textile dari Cina membuat kalang kabut produsen dalam negeri.

Kekhawatiran ini beralasan karena harga produk mereka jauh dibawah harga textile dalam negeri, dan dari segi kualitas tidak kalah bagusnya. Produk lokal harus mempertahankan kualitasnya dengan menekan biaya serendah mungkin agar mampu bersaing dengan produk buatan luar negeri, karena produk luar negeri ditawarkan dengan harga yang relative rendah. Perusahaan harus mempunyai keunggulan kompetitif agar mampu bersaing dan tetap survive. Berbagai kondisi tersebut di atas akhirnya akan memperburuk kondisi perusahaan textile dan garment yang tidak tertutup kemungkinan akan mengalami kebangkrutan dalam usahanya, meskipun sebelumnya kita ketahui sektor industri textile dan

garment cukup memliki pangsa pasar yang bagus di dalam

24 berkembang, atau bahkan bangkrut adalah dengan melihat pendapatan bersih.

Sebagai salah satu contohnya dari data tahun 2007 sampai dengan 2009 (Sumber : Indonesian Capital Market), dapat memperlihatkan bahwa sebagian besar perusahaan industri textile dan garment mengalami kecenderungan penurunan pendapatan bersih dan bahkan mengalami kerugian. Hal ini menunjukkan bahwa perusahaan tidak dapat menghasilkan profit. Apabila keadaan ini terus – menerus terjadi maka kelangsungan usaha akan terganggu, sebab dengan laba yang diperoleh perusahaan bisa mengembalikan pinjaman, bisa membiayai operasi perusahaan dan kewajiban-kewajiban yang harus dipenuhi.

25 akan berdampak pada berkelanjutan usaha industri textile dan

garment. Oleh karena itu, perlu kajian tentang analisis kinerja

keuangan dengan menggunakan metode Z- Score model

Altman dan Foster untuk mengukur tingkat kebangkrutan pada

perusahaan textile dan garment go-public di Bursa Efek Indonesia.

Penelitian ini diharapkan dapat memberikan bahan masukan dan pertimbangan bagi manajemen perusahaan textile

dan garment mengenai kemungkinan terjadinya kebangkrutan

agar dapat mengambil langkah pengambilan keputusan guna melakukan persiapan dan perbaikan kinerja melalui strategi yang cepat dan tepat demi peningkatan nilai perusahaan dimasa depan. Penelitian ini juga dapat menjadi masukan bagi investor dalam mengambil keputusan investasi. Para investor

dapat berpikir dua kali untuk masuk ke saham textile dan

garment. Bila industri textile dan garment mengalami

kebangkrutan maka investor dapat segera menarik diri untuk tidak melakukan investasi.

Berdasarkan pemikiran-pemikiran tersebut maka penelitian ini mengambil judul “ANALISIS TINGKAT KEBANGKRUTAN MODEL ALTMAN DAN FOSTER PADA PERUSAHAAN TEXTILE DAN GARMENT

26

B. Identifikasi Masalah

Dalam penelitian ini penulis mengidentifikasi beberapa masalah diantaranya :

1. Menganalisis kemampuan model Altman dalam mengukur tingkat kebangkrutan suatu perusahaan.

2. Menganalisis kemampuan model Foster dalam mengukur tingkat kebangkrutan suatu perusahaan.

3. Melihat perbedaan antara model Altman dan model Foster dalam mengukur tingkat kebangkrutan suatu perusahaan.

C. Pembatasan Masalah

Analisis kebangkrutan dilakukan untuk memperoleh tanda-tanda awal kebangkrutan. Semakin awal tanda-tanda kebangkrutan semakin baik bagi manajemen karena manajemen bisa melakukan perbaikan-perbaikan. Kreditur-kreditur dan pemegang saham bisa melakukan persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini dilihat dengan menggunakan data-data akuntansi.

27 sebagai kontinum yang panjang, mulai dari yang ringan sampai yang paling berat.

Ada beberapa indikator yang bisa menjadi prediksi kebangkrutan perusahaan. Salah satu sumbernya adalah analisis aliran kas untuk saat ini atau untuk masa mendatang dan analisis strategi perusahaan. Sumber lain adalah laporan keuangan perusahaan. Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan menggunakan rasio keuangan.

D. Perumusan Masalah

Mengadakan interpretasi atau analisa terhadap laporan

finansiil suatu perusahaan akan sangat bermanfaat bagi

penganalisa untuk dapat mengetahui keadaan dan perkembangan finansiil dari perusahaan yang bersangkutan, sehingga dapat diketahui kinerja perusahaan tersebut.

Berdasarkan keadaan yang terdapat di perusahaan, maka timbul permasalahan :

28 2. Apakah terdapat perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan

Garment Go-Public di Bursa efek Indonesia ?

E. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah di atas dan maka tujuan dan manfaat yang diharapkan dari penelitian ini sebagai berikut :

1.Tujuan Penelitian

a. Untuk menganalisis kondisi perusahaan tersebut terjadi kebangkrutan dengan menggunakan Model Altman dan Foster pada perusahaan Textile dan Garment Go-Public di Bursa Efek Indonesia.

b. Untuk menganalisis perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan

Garment Go-Public di Bursa Efek Indonesia.

2. Manfaat Penelitian

a. Bagi pengembangan ilmu, penelitian ini merupakan media untuk belajar memecahkan masalah secara ilmiah dan memberikan sumbangan pemikiran berdasarkan disiplin ilmu yang diperoleh dibangku kuliah.

29 c. Untuk dunia praktis, dapat digunakan sebagai bahan masukan bagi perusahaan agar dapat mengambil langkah dan keputusan guna melakukan persiapan dan perbaikan demi kemajuan perusahaan tersebut serta memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut. Bagi Investor penelitian ini dapat digunakan dalam mengambil keputusan investasi. Bila industri textile dan

garment mengalami kebangkrutan maka investor dapat segera

30 BAB II

TINJAUAN PUSTAKA

A. Kebangkrutan 1. Pengertian umum

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya. Menurut Undang-Undang Kepailitan No. 4 tahun 1998, debitur yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang, baik atas permohonannya sendiri, maupun atas permintaan seorang atau lebih krediturnya ( Yani dan Widjaja, 2004: 153 ).

Emiten atau perusahaan publik yang gagal atau tidak

31 tercatat secepat mungkin, paling lambat akhir hari kedua sejak

emiten atau perusahaan publik mengalami kegagalan atau

mengetahui ketidakmampuan untuk menghindari kegagalan dimaksud (Br Ferdinand D. Saragih,2005: 14).

Kesulitan keuangan jangka pendek bisa berkembang menjadi kesulitan tidak solvable, dan perusahaan bisa dilikuidasi atau direorganisasi. Likuidasi dipilih apabila nilai likuidasi lebih besar dibandingkan dengan nilai perusahaan kalau diteruskan. Reorganisasi dipilh apabila nilai perushaan kalau diteruskan lebih besar dibandingakn nilai likuiditas (Harahap dan Syafri,2002 : 140).

Analisis kebangkrutan dilakukan untuk memperoleh tanda-tanda awal kebangkrutan. Semakin awal tanda-tanda kebangkrutan semakin baik bagi manajemen karena manajemen bisa melakukan perbaikan-perbaikan. Kreditur dan pemegang saham bisa melakukan persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini dilihat dengan menggunakan data-data akuntasi (Ross, 2005: 156).

32 bisa dilihat sebagai kontinum yang panjang, mulai dari yang ringan sampai yang paling berat (Pindado,et.al, 2002: 135).

Ada beberapa indikator yang bisa menjadi prediksi kebangkrutan perusahaan. Salah satu sumbernya adalah analisis aliran kas untuk saat ini atau untuk masa mendatang dan analisis strategi perusahaan. Sumber lain adalah laporan keuangan perusahaan. Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan menggunakan rasio keuangan.

(Karen Wruck dalam Ross, 2005: 158).

Pendekatan univariate bisa dipakai untuk memprediksi kebangkrutan dengan asumsi bahwa distribusi variabel keuangan untuk perusahaan yang mengalami kesulitan keuangan berbeda dengan distribusi variabel keuangan untuk perusahaan yang tidak mengalami kesulitan keuangan. Jika beberapa variabel dipakai untuk memprediksi, ada kemungkinan hasil yang saling bertentangan akan diperoleh. Untuk mengatasi kelemahan semcam itu metode prediksi

multivariate bisa digunakan. (Platt,H: 2004)

33 menutup biayanya sendiri. Sedangkan kegagalan keuangan berarti jika perusahaan tidak dapat memenuhi kewajiban pada wakunya harus dipenuhi, walaupun harta totalnya melebihi kewajiban toatalnya (Weston dan Brigham, 1993: 474). B. Penyebab Kegagalan Perusahaan

Menurut R. Agus Sartono (2001), ada tiga jenis kegagalan perusahaan yaitu :

1. Perusahaan yang menghadapi technically insolvent, jika perusahaan tidak dapat memenuhi kewajibannya yang segera jatuh tempo tetapi asset perusahaan nilainya lebih tinggi daripada hutangnya.

2. Perusahaan yang menghadapi legally insolvent, jika nilai asset perusahaan lebih rendah daripada nilai hutang perusahaan.

3. Perusahaan yang menghadapi kebangkrutan yaitu jika tidak dapat membayar hutangnya dan oleh pengadilan dinyatakan pailit.

Sebab utama kegagalan sebuah perusahaan adalah manajemen perusahaan yang kurang kompeten (Weston dan Brigham, 1993: 474).

34 perusahaan pada prinsipnya dapat digolongkan menjadi dua yaitu :

1. Sebab intern adalah sebab-sebab yang timbul dari dalam perusahaan itu sendiri, yang meliputi sebab finansiil maupun

non finansiil.

a. Sebab-sebab yang menyangkut bidang finansiil meliputi : 1). Adanya utang yang terlalu besar sehingga memberikan beban tetap yang berat bagi perusahaan.

2). Adanya “current liabilities” yang terlalu besar diatas “current assets”

3). Lambatnya pengumpulan piutang atau banyaknya “

Bad-Debts” (piutang tak tertagih).

4). Kesalahan dalam “dividend-policy” 5). Tidak cukupnya dana-dana penyusutan.

b. Sebab-sebab yang menyangkut bidang non finansiil

meliputi :

1). Adanya kesalahan pada para pendiri perusahaan, yaitu antara lain :

a). Kesalahan dalam pemilihan tempat kedudukan perusahaan.

b). Kesalahan dalam penentuan produk yang dihasilkan.

35 2). Kurang baiknya struktur oragnisasi perusahaan.

3). Kesalahan dalam pemilihan pimpinan perusahaan 4). Adanya “managerial incompetence”

a). Kesalahan dalam policy pembelian . b). Kesalahan dalam policy produksi. c). Kesalahan dalam policy marketing. d). Adanya ekspansi yang berlebih-lebihan.

2. Sebab ekstern adalah sebab-sebab yang timbul atau berasal dari luar perusahaan dan yang berada diluar kekuasaan atau kontrol dari pimpinan perusahaan atau badan usaha, yaitu antara lain :

a). Adanya persaingan yang hebat.

b). Berkurangnya permintaan terhadap produk yang dihasilkannya.

c). Turunnya harga-harga dan lain sebagainya. C. Manfaat Informasi Kebangkrutan

Menurut Hanafi dan Halim (2000: 261) Informasi kebangkrutan sangat bermanfaat bagi beberapa pihak seperti berikut ini:

1. Pemberi Pinjaman

36 kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh

suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor

yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melilhat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

3. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut. Pemerintah juga mempunyai badan-badan usaha yang harus selalu diawasi.

Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

4. Akuntan

37 5. Manajemen

Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan-tindakan penghematan bisa dilakukan yang berkaitan dengan munculnya biaya kebangkrutan. Misalnya dengan merger atau restrukturisasi

keuangan sehingga biaya kebangkrutan bisa dihindari. D. Analisis Laporan Keuangan

Laporan keuangan adalah ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan, yang dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya, oleh para pemilik perusahaan dan juga diharapkan untuk memenuhi tujuan-tujuan lainnya yaitu sebagai laporan kepada pihak-pihak diluar perusahaan (Baridwan, 2001: 17).

Laporan Keuangan merupakan produk dari akuntasi, begitu juga interpretasi laporan keuangan juga merupakan salah satu fungsi pokok dari akuntansi.

38 Mengingat banyak pihak yang berkepentingan terhadap laporan keuangan tersebut maka laporan keuangan yang disajikan harus dapat dipertanggungjawabkan kebenaran dan kelayakannya. Oleh karena itu, dalam melaksanakan proses akuntasi tersebut, perlu mendasarkan diri dengan adanya konsep dasar (basic assumption) dan prinsip-prinsip yang diterima umum. Untuk itu mereka bergantung pada laporan keuangan perusahaan yang diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan perusahaan (Asquith,P,1991: 34).

Laporan keuangan berisi informasi tentang prestasi perusahaan dimasa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan dimasa yang akan datang. Sedangkan pengertian laporan keuangan menurut Keputusan Menteri Keuangan RI No. 740/KMK.00/1989 adalah laporan Direksi yang mencakup kebijaksanaan keuangan perusahaan, neraca, perhitungan laba rugi, sumber dan penggunaan dana, penerimaan dan pengeluaran kas (arus kas) dan perubahan modal.

39 menurut Keputusan Menteri Keuangan RI No. 740/KMK.00/1989, pengertian kinerja itu sendiri adalah prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan keuangan perusahaan.

a. Jenis Laporan Keuangan

Analisis kinerja keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting di samping informasi lain. Ada tiga macam laporan keuangan pokok yang dihasilkan oleh suatu perusahaan (Munawir,2000: 26) yaitu :

1. Neraca

Neraca adalah laporan keuangan yang disusun secara sistematis untuk menyajikan posisi keuangan perusahaan pada suatu saat atau tanggal tertentu. Neraca disebut juga laporan posisi keuangan. Ada tiga elemen pokok dalam neraca yaitu aktiva yang menggambarkan keputusan penggunaan dana atau keputusan investasi dimasa lalu, sedang hutang dan modal

(passiva) menunjukkan asal sumber dana untuk kepentingan

40 2. Laporan Laba Rugi

Laporan laba rugi merupakan ikhtisar yang disusun secara sistematis tentang penghasilan, biaya rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Prinsip-prinsip yang umum diterapkan dalam laporan laba rugi adalah :

a. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang atau service yang dijual sehingga diperoleh laba kotor.

b. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum atau administrasi

(operating expenses).

c. Bagian ketiga menunjukkan hasil-hasil yang diperoleh dari luar organisasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok perusahaan (non

operating atau financial income dan Expenses).

d. Bagian keempat menunjukkan laba atau rugi yang insidentil

(extra ordinary) diperoleh laba bersih sebelum pajak

41 dana dan menyalurkannya. Jenis dana yang diserap dan jenis penyaluran dana juga mencerminkan profesionalisme dari manajemen yang ada.

3. Laporan Aliran Kas

Laporan aliran kas berguna untuk meringkas kegiatan yang dilakukan oleh perusahaan, termasuk jumlah dana yang dihasilkan dari kegiatan usaha perusahaan dalam tahun buku yang bersangkutan, dan melengkapi penjelasan tentang perubahan-perubahan dalam posisi keuangan selama tahun buku yang bersangkutan. Laporan aliran kas menggambarkan aliran kas yang masuk dan yang keluar pada suatu periode tertentu yang meupakan hasil atau efek dari kegiatan perusahaan yaitu operasi, investasi dan pendanaan.

Laporan aliran kas mempunyai peran penting dalam memberikan informasi mengenai berapa besar dan kemana saja dana digunakan serta dari mana sumber dana itu diambil. Informasi yang diperoleh dari laporan ini dapat menunjukkan apakah perusahaan sedang maju atau akan mengalami kesulitan keuangan.

42 kesemuanya akan memberikan pengaruh harapan pihak-pihak yang berkepentingan. Harapan tersebut pada gilirannya akan mempengaruhi nilai perusahaan (Supardi dan Mastuti,2003: 78).

a. Jenis Analisa Laporan Keuangan

Dalam melakukan analisa terhadap sebuah laporan keuangan, pada dasarnya ada beberapa jenis analisa yang dapat dilakukan yaitu :

1. Analisa Internal

Merupakan analisa yang dilakukan oleh pihak manajemen dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan yang biasa diumumkan pada pihak di luar perusahaan, analisa ini juga menghasilkan laporan yang tidak untuk diumumkan atau dipublikasikan tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa Eksternal

43 sifatnya diterbitkan untuk umum. Analisa ini juga ditujukan guna menilai kinerja perusahaan yang bersangkutan, sebelum pihak eksternal melakukan kerjasama financial dengan perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun atau dengan kata lain mengadakan pembandingan laporan keuangan untuk beberapa periode waktu tertentu dengan menetapkan salah satu periode sebagai periode dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan maupun penurunan operasional perusahaan. 4. Analisa Vertikal (Analisa Statis)

Analisa vertikal, merupakan analisa laporan keuangan yang terbatas pada satu periode akuntansi saja, sehingga hanya membandingkan antara pos yang satu dengan pos yang lainnya lapoaran keuangan atau hasil usaha periode itu saja. b. Analisis Rasio keuangan

44

“arithmetical terms” yang dapat digunakan untuk menjelaskan

hubungan antara dua macam data keuangan.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Munawir, 2000:64).

Penganalisa keuangan dalam mengadakan analisa rasio keuangan pada dasarnya dapat melakukan dengan dua macam cara pembanding yaitu :

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (ratio

perusahaan/company ratio) dengan rasio-rasio semacam dari

perusahaan lain yang sejenis atau industry (rasio

industry/rasio rata-rata/ratio standard) untuk waktu yang

45 c. Penggolongan Angka Rasio

Pada dasarnya jumlah angka rasio banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisa. Berdasarkan sumber datanya angka rasio digolongkan sebagai berikut : (Riyanto,2001: 330)

1. Rasio neraca (balance sheet ratios) yaitu semua rasio yang datanya diambil atau bersumber pada neraca, misalnya

current ratio, acid test ratio, dan sebaginya.

2. Rasio laporan laba rugi (income statement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari laporan laba rugi misalnya gross profit margin, net operating margin,

operating ratio dan sebagainya.

3. Rasio antar laporan (interestatement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari neraca dan data lainnya dari laporan laba rugi, misalnya tingkat perputaran persediaaan (inventory turnover), tingkat perputaran piutang (Accounting receivable turnover), assets

turnover dan sebagainya.

Menurut Edward Altman (2000:331) penggolongan rasio keuangan adalah sebagai berikut :

1. Rasio likuiditas adalah rasio yang dimaksudkan untuk mengukur likuiditas perusahaan misalnya current ratio, acid

46 2. Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan yang dibiayai dengan utang, misalnya total debt to total asset ratio, total debt to total capital asset, long debt to equity ratio,

tangible asset debt coverage, time interest earned ratio.

3. Rasio aktivitas adalah rasio-rasio yang digunakan untuk mengukur sampai seberapa besar efektifitas perusahaan dalam mengerjakan sumber-sumber dayanya, misalnya total asset turnover, receivableturnover, average collection period,

inventory turnover, average days inventory, working capital

turnover.

Dalam menganalisa dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor-faktor yang perlu mendapat perhatian adalah :

a. Rasio likuiditas

47 1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancar.

Aktiva Lancar

Rasio Lancar = Hutang Lancar

2. Rasio cepat (quick ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar persediaan.

Aktiva Lancar - persediaan

Rasio Cepat = Hutang Lancar

3. Rasio kas (cash ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhihutang jangka pendeknya dengan menggunakan aktiva lancarnya yang paling likuid.

Kas + Effect

Rasio Kas = Hutang Lancar

4. Rasio modal kerja terhadap total aktiva (working capital to

total assets ratio) menunjukkan potensi cadangan kas yang

48

Aktiva Lancar – Hutang Lancar

Rasio Modal Kerja = Total Aktiva

b. Rasio Aktifitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauhmana efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang termasuk dalam rasio aktivitas diantaranya :

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui berapa lama waktu yang diperlukan untuk mengubah piutang menjadi uang tunai.

Piutang x 360 hari

Rasio Periode Pengumpulan Piutang = Penjualan Kredit

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa kali tingkat perputaran piutang dalam satu tahunnya.

Penjualan Kredit

49

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas manajemen persediaan, yaitu menunjukkan lamanya dana tertanam dalam persediaan.

Harga Pokok Penjualan

Rasio Tingkat Perputaran Persediaan = Rata – rata Persediaan

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauhmana efektifitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio berarti semakin efektif penggunaan aktiva tetapnya.

Penjualan

Rasio Tingkat Perputaran Aktiva Tetap = Aktiva Tetap 5. Rasio tingkat perputaran total aktiva menunjukkan efektifitas penggunaan total aktiva.

Penjualan

Rasio Tingkat Perputaran Total Aktiva = Aktiva Tetap

c. Rasio Leverage atau Solvabilitas

Rasio leverage atau solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Yang termasuk dalam rasio leverage atau solvabilitas diantaranya :

50

Total Hutang

Rasio Hutang = Total Aktiva

2. Rasio Kewajiban terhadap modal (debt to equity ratio)

menunjukkan kemampuan perusahaan untuk memenuhi semua total kewajibannya dengan menggunakan modal sendiri.

Total Hutang

Rasio Kewajiban terhadap Modal = Total Modal Sendiri

3. Time interest earned ratio mengukur kemapuan perusahaan

membayar bunga hutang dengan laba sebelum bunga dan pajak atau dengan kata lain seberapa besar laba sebelum bung dan pajak yang tersedia untuk menutup beban bunga.

Laba Operasi

Time Interest Earned Ratio = Beban Bunga per Tahun

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

Hutang Lancar

51 5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban bukan lancar.

Hutang Tidak Lancar

Rasio kewajiban Tidak Lancar = Total Aktiva

d. Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Yang termasuk dalam rasio rentabilitas atau

profitbilitas diantaranya (Riyanto, 2001: 332) :

1. Marjin laba kotor mencerminkan mark-up terhadap harga

pokok penjualan selain mencerminkan kemampuan manajemen untuk meminimalisasi harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan perusahaan.

Laba Kotor

Marjin Laba Kotor = Penjualan Bersih

2. Marjin laba usaha mencerminkan kemampuan manajemen

52 dan harga pokok penjualan dalam hubungannya denga penjualan yang dilakukan.

Laba Usaha

Marjin Laba Usaha = Penjualan Bersih

3. Marjin laba bersih mencerminkan kemampuan

manajemen untuk mengahsilkan laba setelah harga pokok penjualan, beban operasi atau usaha, beban lainnya dan pajak dalam hubungannya dengan penjualan.

Laba Bersih

Marjin Laba Bersih = Penjualan Bersih

4. Return on Investment (ROI) mencerminkan kemampuan

manajemen dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang diinginkan.(Weston dan Copeland, 2003)

(EBIT) Laba Usaha

ROI = Total Aktiva

53 ke waktu serta mengidentifikasi perkembangannya. (Muslich,2000: 61)

Walaupun rasio-rasio keuangan merupakan alat yang sangat berguna dalam proses analisis kinerja keuangan perusahaan, analisis rasio mempunyai keterbatasan yang berasal dari kenyataan bahwa pada dasarnya metodologinya adalah univariate, dimana setiap rasio dianalisis secara terpisah. Pengaruh gabungan rasio hanyalah berdasarkan pertimbangan para analisis keuangan. Jadi untuk mengurangi kelemahan analisis rasio ini, adalah penting menggabungkan beberapa rasio menjadi suatu model peramalan yang berarti. Ada dua teknik statistik, yaitu analisis regresi dan analisis diskriminan yang telah sering digunakan untuk tujuan ini.

a. Multiple Discriminant Analysis

54

Multiple Discriminant Analysis atau analisis pembeda

ganda merupakan suatu metodologi formal yang digunakan untuk memperkecil rasio dan untuk mempertinggi kerepresentatifan rasio keuangan yang dipilih sebagai

variabel. Model analisis semacam ini dapat digunakan untuk:

1. Memprediksi kebangkrutan perusahaan

2. Mengevaluasi atas prospek perusahaan secara individual

3. Menilai kelayakan dan kewajaran suatu rencana oragnisasi dalam memutuskan alternatif - alternatifnya.

b. Analisis Z-score Model Altman

Sejumlah studi telah dilakukan untuk mengetahui kegunaan analisis rasio keuangan dalam memprediksi kegagalan atau kebangkrutan usaha. Salah satu studi tentang prediksi ini adalah Multiple Discriminant Analysis yang dilakukan oleh Altman yaitu analisis Z-score. Z-score adalah skor yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Formula Z-score untuk memprediksi kebangkrutan dari Altman merupakan sebuah

multivariate formula yang digunakan untuk mengukur

55 Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Z-score

Altman ditentukan dengan menggunakan rumus sebagai berikut :

Z-score = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5

Keterangan :

X1 = Modal kerja terhadap total harta (working capital to total

assets)

X2 = laba yang ditahan terhadap total harta (retained earning

to total Assets)

X3 = Pendapatan sebelum pajak dan bunga terhadap total

harta (earning before interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang

(market value equity to book value of total debt)

X5 = Penjualan terhadap total harta (sales to total assets)

56 memprediksi kebangkrutan perusahaan dengan model ini adalah :

Dalam model tersebut perusahaan yang mempunyai skor Z > 2,99 diklasifikasikan sebagai perusahaan sehat, sedangkan perusahaan yang mempunyai skor Z < 1,81 diklasifikasikan sebagai perusahaan potensial bangkrut. Selanjutnya skor antara 1,81 sampai 2,99 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu, dengan nilai “cut-off” untuk indeks ini adalah 2,675 (Muslich, 2000:60).

Karena banyak perusahaan yang tidak go-public

sehingga tidak mempunyai nilai pasar, maka Altman mengembangkan model alternatif dengan menggantikan variabel X4 yang semula merupakan perbandingan nilai pasar

57 Persamaan hasil revisi tersebut adalah :

Z-score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Keterangan :

X1 = Modal kerja terhadap total harta (working capital to total

assets)

X2 = Laba yang ditahan terhadap total harta (retained

earnings to total assets)

X3 = Pendapatan sebelum pajak dan bunga terhadap total

harta (earnings before interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang

(market value equity to book value of total debt)

X5 = Penjualan terhadap total harta (sales to total assets)

(Supardi dan Mastuti, 2003: 80).

58 Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat pada model Altman yaitu :

Current Assets – Current Liabilities

1. Working Capital to T.A = Total Assets

Retained Earnings

2. Retained earnings to total assets = Total Assets

EBIT

3. EBIT to total assets = Total Assets

Market Value Equity

4. MVE to BVTD = Book Value of Total Debt

Sales

5. Total Assets Turnover = Total Assets

Kelima Rasio inilah yang akan digunakan dalam menganalisa laporan keuangan sebuah perusahaan untuk kemudian mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan tersebut. Dalam manajemen keuangan rasio-rasio yang digunakan dalam metode Altman ini dapat dikelompokkan dalam tiga kelompok besar yaitu :

1. Rasio likuiditas yang terdiri dari X1

59 3. Rasio Aktivitas yang terdiri dari X4 dan X5 (Riyanto,

2001:330).

Uraian masing-masing variabel tersebut adalah sebagai berikut :

1. Modal kerja terhadap total harta (working capital to total

assets) digunakan untuk mengukur likuiditas aktiva

perusahaaan relatif terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, utilisasi modal menurun, penambahan utang yang tak terkendali dan beberapa indikator lainnya.

2. Laba ditahan terhadap total harta (retained earnings to total

assets) digunakan untuk mengukur profitabilitas kumulatif.

Rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

60 yang rendah, kecuali yang labanya sangat besar pada masa awal berikutnya.

1. Pendapatan sebelum pajak dan bunga terhadap total harta

(earnings before interest and taxes to total assets) digunakan

untuk mengukur produktivitas yang sebenarnya dari aktiva perusahaan. Rasio tersebut mengukur kemampuan perusahaan dalam mengahasilkan laba dari aktiva yang digunakan.

Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat kita gunakan dalam mendeteksi adanya masalah pada kemampuan profitabiliats perusahaan diantaranya adalah piutang dagang meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada konsumen yang tak dapat membayar pada waktu yang ditetapkan.

2. Nilai Pasar ekuitas terhadap nilai buku dari hutang (market

value equity to book value of total debt) digunakan untuk

61 3. Penjualan terhadap total harta (sales to total assets)

digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan.

Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dengan menganalisa laporan keuangan suatu perusahaan dua sampai dengan lima tahun sebelum perusahaan tersebut diprediksi bangkrut.

62 c. Analisis Z-score Model Foster

George Foster dalam bukunya yang berjudul

“Financial Statement Analysis” melakukan penelitian untuk

memprediksi kebangkrutan perusahaan-perusahaan kereta api di Amerika Serikat periode 1970-1971. Semula ia menggunakan Univariate models dengan menggunakan dua variabel rasio secara terpisah, yaitu Transportation Expense to

Operating revenue ratio (TE/OR Ratio) dan Time Interest

Earned Ratio (TIE Ratio).

Kemudian Foster mencoba menerapkan sampel perusahaan yang sama untuk dianalisis dengan Multivariate

Models, yaitu :

Z-score = aX + bY Keterangan : X = TE/OR

Y = TIE

63 Z-Score = -3,366 X + 0,657 Y

Persamaan ini kemudian kita perguankan untuk menyusun peringakat nilai-nilai Z untuk semua perusahaan yang diambil sebagai sampel. Setelah itu dicari “Cut-off point” untuk memisahkan perusahaan yang bangkrut dan yang tidak bangkrut.

Dalam hal ini Foster mempergunakan “Cut-Off point” Z = 0,640, sehingga perusahaan yang mempunyai Z < 0,640 termasuk dalam kelompok perusahaan yang bangkrut, sedangkan jika Z > 0,640 termasuk dalam kelompok perusahaan yang tidak bangkrut. Studi ini dinilai berhasil karena dari 10 perusahaan hanya terdapat 1 perusahaan yang salah dalam pengelompokan (Husnan, 2002:685).

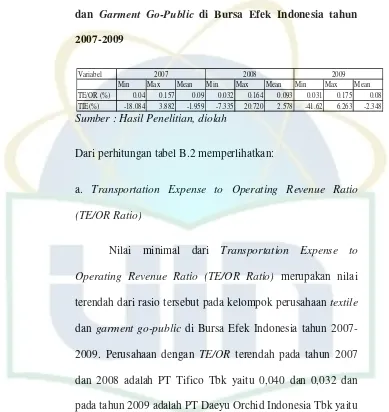

Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat pada model Foster yaitu :

Transportation Expense

1. TE/TO = Operating Revenue

EBIT

64 D. Kerangka Pemikiran

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya. Kebangkrutan biasanya dihubungkan dengan kesulitan keuangan. Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrim sampai ke titik yang tidak sehat yang paling ekstrim.

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan. Pihak kreditur dan pihak pemegang saham bisa melakukan persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini dilihat dengan menggunakan data-data akuntansi.

65 kebangkrutan perusahaan dengan menggunakan rasio keuangan.

66 Secara sistematis kerangka pemikiran dalam penelitian ini dapat digambarkan seperti bagan dibawah ini :

Laporan Keuangan Perusahaan

Z-Score Model Altman

1. Working Capital to Total

Assets Ratio

2. Retained Earnings to Total Assets Ratio

3. Earnings Before Interest and Taxes to Total Assets Ratio

4. Market Equity to Book Value of Total Debt Ratio

5. Sales to Total Assets Ratio

Z-Score Model Foster

1. Transportation Expense

to Operating Revenue Ratio

( TE/OR Ratio )

2. Time Interest Earned Ratio

( TIE Ratio )

67 B. Hipotesis

Hipotesis adalah suatu anggapan yang masih harus diuji kebenarannya, digunakan sebagai dasar pembuatan keputusan atau pemecahan persoalan ataupun untuk dasar penelitian lebih lanjut. Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian ini sampai terbukti melalui data yang terkumpul (Arikunto, 2002: 64).

Penelitian ini menggunakan uji beda (uji t) untuk mengetahui apakah ada perbedaan secara statistik tingkat kebangkrutan antara Model Altman dan Foster pada Perusahaan Textile dan Garment Go-Public di Bursa Efek Indonesia.

Berdasarkan Landasan teori dan kerangka berfikir diatas, diajukan hipotesis penelitian sebagai berikut :

Ha : Bahwa ada perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan Garment

go-public di Bursa Efek Indonesia.

Ho : Bahwa tidak ada perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan

68

BAB III

METODOLOGI PENELITIAN

A.

Ruang Lingkup PenelitianPada penelitian kali ini, yang menjadi titik perhatian suatu penelitian dalam skripsi ini adalah penggunaan laporan keuangan perusahaan sebelum terjadi kebangkrutan untuk mengukur tingkat kebangkrutan pada perusahaan Textile dan

Garment go-public di Bursa Efek Indonesia 2007 – 2009.

B. Metode Penentuan Sampel

Populasi adalah keseluruhan subjek penelitian (Arikunto, 2002: 108). Dalam penelitian ini seluruh anggota populasi menjadi subjek yang akan diteliti. Adapun populasi yang akan diteliti dalam penelitian ini adalah perusahaan-perusahaan industri textile dan garment go-public di Bursa efek Indonesia periode tahun 2007 sampai periode 2009.

69 1. Perusahaan menerbitkan laporan keuangan selam 3 tahun berturut-turut yaitu tahun 2007,2008 dan tahun 2009.

2. Laporan Keuangan harus mempunyai tahun buku yang berakhir pada 31 Desember.

3. Perusahaan harus sudah listing pada awal periode pengamatan dan tidak delisting sampai akhir periode pengamatan.

Perusahaan yang bergerak pada industri textile dan

garment go-public di Bursa Efek Indonesia periode 2007

sampai 2009 hingga saat ini berjumlah 19 perusahaan, namun menurut hasil klasifikasi tersebut ternyata hanya ada 15 perusahaan yang memenuhi kriteria.

C. Metode Pengumpulan Data

1. Data Sekunder

Data sekunder adalah data yang diperoleh dari pihak lain dalam bentuk laporan bulanan antara lain JSX Monthly

70 2

.

Kepustakaan :Pengumpulan data ini juga dilengkapi dengan membaca dan mempelajari serta menganalisa literatur-literatur yang bersumber dari buku-buku, jurnal, artikel dan hal lain yang berkaitan dengan penelitian ini.

D. Metode Analisis Data

Analisis data merupakan langkah yang sangat penting dalam penelitian, apabila dalam penelitian tersebut bermaksud untuk mengambil kesimpulan dari masalah yang diteliti. Untuk menganalisis data diperlukan suatu cara atau metode analisis data. Metode analisis data digunakan untuk menganalisis data hasil penelitian agar dapat diinterpretasikan sehingga laporan yang dihasilkan mudah dipahami.

1. Analisis Z-score model Altman

Dengan fungsi sebagai berikut :

Z-score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Keterangan :

X1 = Modal kerja terhadap Total harta (working capital to

71 X2 = Laba yang ditahan terhadap total harta (retained

earnings to total assets)

X3 = Pendapatan sebelum pajak dan bunga terhadap total

harta (Earnings before interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang

(market value equity to book value of total debt)

X5 = Penjualan terhadap total harta (sales to total assets)

Dengan klasifikasi skor Z > 2,90 diklasifikasikan sebagai perusahaan sehat, sedangkan perusahaan yang mempunyai skor Z < 1,20 diklasifikasikan sebagai perusahaan potensial bangkrut. Selanjutnya skor antara 1,20 sampai 2,90 diklasifikasikan sebagai perusahaaan pada grey area atau daerah kelabu.

2. Analisis Z-score Model Foster

Dengan fungsi persamaan sebagai berikut :

Z-score = -3,366X + 0,657Y

Keterangan :

X = Transportation Expense to Operating Revenue Ratio (TE/OR Ratio)

72 Dalam hal ini Foster mempergunakan “cut-off point” Z = 0,640, sehingga perusahaan yang mempunyai Z < 0,640 termasuk dalam kelompok perusahaan yang bangkrut, sedangkan jika Z > 0,640 termasuk dalam kelompok perusahaan tidak bangkrut.

E. Operasional Variabel Penelitian

1. Variabel Endogen

Variabel Endogen (variabel dependen) adalah variabel yang dipengaruhi oleh variabel eksogen. Dalam penelitian ini yang menjadi variabel endogen atau variabel dependent adalah Z-score model Altman yang dinotasikan dengan Y1

serta Z-score model Foster dijadikan variabel endogen atau variabel dependent yang dinotasikan dengan Y2.

2. Variabel Eksogen

Variabel Eksogen (variabel independent) adalah variabel yang diduga secara bebas berpengaruh terhadap variabel endogen. Dalam penelitian ini yang menjadi variabel eksogen atau variabel independent antara lain sebagai berikut :

73 Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, utilisasi modal menurun, penambahan utang yang tak terkendali dan beberapa indikator lainnya.

b. Laba ditahan terhadap total harta (retained earnings to total assets) / X2

Rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

c. Pendapatan sebelum pajak dan bunga terhadap total harta

(earnings before interest and taxes to total assets) / X3

74 d. Nilai Pasar ekuitas terhadap nilai buku dari hutang (market

value equity to book value of total debt) / X4

Digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham prefer, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang.

e. Penjualan terhadap total harta (sales to total assets) / X5

Digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan manajemen dalam menggunakan aktiva untuk mengahasilkan penjualan.

F. Penelitian Terdahulu

Penelitian yang pernah dilakukan mengenai prediksi kebangkrutan diantaranya adalah :

75 tekstil yang tercatat di BEJ )”. Dimana hasil analisis diskriminasi menunjukkan adanya empat rasio keuangan yang merupakan indikator dominan dalam penentuan kinerja perusahaan. Kombinasi keempat rasio tersebut, dalam fungsi diskriminan mampu mengelompokkan perusahaan – perusahaan tekstil dan produk tekstil kedalam satu kelompok yaitu kelompok yang rendah (bangkrut) dan kelompok yang tinggi (tidak bangkrut).

2. Oleh Luciana Spica Almilia dan Emanuel Kristijadi (STIE Perbanas 2005) dalam jurnalnya yang berjudul “ Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakart