ANALISIS APLIKASI PROSEDUR ANALITIK DALAM AUDIT

UMUM ATAS LAPORAN KEUANGAN OLEH KANTOR

AKUNTAN PUBLIK

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

Oleh

Aris Sumarwan

NIM : 104082002639

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS APLIKASI PROSEDUR ANALITIK DALAM AUDIT

UMUM ATAS LAPORAN KEUANGAN OLEH KANTOR

AKUNTAN PUBLIK

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Aris Sumarwan

NIM : 104082002639

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Amilin SE., Ak., MSi.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Jum’at tanggal 31 Oktober tahun 2008 telah dilakukan Ujian Komprehensif atas nama Aris Sumarwan NIM: 104082002639 dengan judul

Skripsi “

ANALISIS APLIKASI PROSEDUR ANALITIK DALAM

AUDIT UMUM ATAS LAPORAN KEUANGAN OLEH KANTOR

AKUNTAN PUBLIK (Studi Empiris Pada Kantor Akuntan Publik di

Jakarta)”.

Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat siterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 31 Oktober 2008

Tim Penguji Ujian Komprehensif

Drs Abdul Hamid Cebba Ak., MBA Dr Amilin SE.,Ak., MSi Ketua Sekretaris

Hari ini Jum’at tanggal 28 November tahun 2008 telah dilakukan Ujian Sidang Skripsi atas nama Aris Sumarwan NIM: 104082002639 dengan judul Skripsi “

ANALISIS APLIKASI PROSEDUR ANALITIK DALAM AUDIT

UMUM

ATAS

LAPORAN

KEUANGAN

OLEH

KANTOR

AKUNTAN PUBLIK (Studi Empiris Pada Kantor Akuntan Publik di

Jakarta)”.

Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat siterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 28 November 2008

Tim Penguji Ujian Sidang Skripsi

Dr. Yahya Hamja, MM Rini SE.,Ak.,MSi Pembimbing I Pembimbing II

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Aris Sumarwan

2. Tempat & Tgl. Lahir : Jakarta, 10 Maret 1986

3. Tinggal di : Rumah Orang Tua

4. Alamat : Jl Pesantren Al-Ma’mur Rt. 01

Rw. 04 No. 83 Kreo Selatan, Larangan, Tangerang

5. Telepon : 0815 111 43934 / 021-736

2735

II. PENDIDIKAN

1. SD : SD Negeri Kreo 1

2. SMP : SMP Negeri 110 Jakarta

3. SMU : SMU Negeri 63 Jakarta

4. S1 : Universitas Islam Negeri

Syarif Hidayatullah Jakarta

III. Pegalaman Organisasi 1. ROHIS SMU 63

2. Pengurus OSIS Bidang Olahraga & Seni SMP 110

IV. LATAR BELAKANG KELUARGA

1. Ayah : Sakidjo Hadi Susilo

2. Tempat & Tgl. Lahir : Yogyakarta, 28 Maret 1956

3. Alamat : Jl Pesantren Al-Ma’mur Rt. 01

Rw. 04 No. 83 Kreo Selatan, Larangan, Tangerang

4. Telepon : 021-736 2735 / 021-910 5660

5. Ibu : Kartinah

6. Tempat & Tgl. Lahir : Yogyakarta, 7 Juli 1960

7. Alamat : Jl Pesantren Al-Ma’mur Rt. 01

Rw. 04 No. 83 Kreo Selatan, Larangan, Tangerang

8. Telepon : 021-736 2735

ABSTRACT

Aris Sumarwan NIM: 104082002639 Accounting Majors Faculty of Economic and Social Science Islamic State University Syarif Hidaytullah, the title of scription “ Analysis Application of Analytical Procedures in General Audit for Financial Report by Public Accounting Firms (The Empirical Study of Public Accounting Firms at Jakarta)”.

The objectives of this research are to know the degree of the obedience of auditor or public accounting firms in applying analytical procedures in auditing, to know influence of understanding the aim of and the benefit of analytical procedures on the application of those procedures in auditing, to determine are there available dependent relations among public accounting firms in applying analytical procedures

Type of data in this research is primary data which is direct acquired from public accounting firms at Jakarta by a instrument of questionnaires. The sampling method is stratified random sampling. Method of data analysis is descriptive statistic, t-test, chi-square, and simple regression.

The result of research shown that auditor follow the Indonesian Auditing Standards (SPAP) in their audit tasks, rank of obedience show that most auditors responses are in the third categories (adequate obedience) and fourth categories (obedience) is 73,7%, and responses in the fifth categories/most obedience is 25%, unavailable of average difference application of analytical procedures among public accounting firms, and availabilities of dependent relations among public accounting firms in applying analytical procedures.

ABSTRAK

Aris Sumarwan NIM: 104082002639 Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, judul skripsi “Analisis Aplikasi Prosedur Analitik dalam Audit Umum atas Laporan Keuangan oleh Kantor Akuntan Publik (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)”.

Tujuan penelitian ini adalah untuk mengetahui tingkat kepatuhan kantor akuntan publik dalam mengaplikasikan prosedur analitik dalam audit, menentukan apakah ada pengaruh pemahaman atas manfaat dan tujuan prosedur analitik terhadap aplikasi prosedur analitik, dan menentukkan apakah ada hubungan dependen antara kantor akuntan publik dalam mengaplikaskan prosedur analitik.

Jenis data dalam penelitian ini adalah data primer yang diperoleh langsung dari kantor akuntan publik di Jakarta dengan instrumen penelitian yaitu kuesioner. Metode penentuan sampel adalah stratified random sampling. Metode analisis data yang digunakan adalah statistik deskriptif, uji beda, chi square, dan regresi sederhana.

Hasil penelitian menunjukkan bahwa kantor akuntan publik mematuhi SPAP seksi 329 Prosedur Analitik, peringkat kepatuhannya menunjukkan bahwa hampir semua jawaban auditor ada dalam kategori 3 (cukup patuh) dan peringkat 4 (patuh) sebesar 73,7%; dan jawaban patuh sekali sebesar 25%, tidak terdapat perbedaan rata-rata aplikasi prosedur analitik antara kantor akuntan publik, dan terdapat hubungan dependen antara kantor akuntan publik dalam melaksanakan prosedur analitik.

KATA PENGANTAR

Alhamdulillah hirobbil’alamiin, Puji syukur terpanjatkan kepada Zat Yang Maha Kekal, Zat Yang Paling Dirindukan Perjumpaan Dengan-NYA, pemilik Segala Ilmu, Sang Pengasih yang tak pernah henti-hentinya mencurahkan nikmat yang tak terbalaskan dan tak bisa tergantikan, ALLAH Subhaanallahu wa ta’ala

atas izin, berkah, rahmat, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Aplikasi Prosedur Analitik dalam Audit Umum atas Laporan Keuangan oleh Kantor Akuntan Publik (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)”, sesuai dengan waktu yang direncanakan.

Tak lupa shalawat serta salam semoga tercurah untuk Nabi penutup zaman, Baginda Nabi besar Muhammad S.A.W yang telah menuntun umatnya dari zaman jahilliyah ke zaman yang penuh dengan cahaya ilmu dan kebenaran. Skripsi ini disusun untuk memenuhi persyaratan akhir untuk mencapai gelar Sarjana Ekonomi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sangat menyadari, bahwa tanpa dukungan, arahan, bimbingan, dan bantuan dari semua pihak, skripsi ini tidak akan selesai tepat pada waktunya. Oleh karena itu, penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada: 1. Orang tua tercinta Tn. Sakidjo HS dan Ny. Kartinah yang telah mencurahkan segenap waktu, perhatian, dukungan moril maupun materil, motivasi yang sangat berarti bagi penulis, serta melalui pengorbanan dan perjuangan tulus nan iklhlas disertai doa kepada Sang Khalik yang tak pernah henti-hentinya, untuk suatu harapan agar putranya menjadi orang yang sukses, baik di dunia maupun akhirat kelak, amien. Semoga ananda dapat membahagiakanmu selamanya.

2. Kakak-kakakku, Mas Agus dan Mba Ari, terima kasih atas dukungan, bantuan, dan motivasinya.

waktunya untuk selalu memberikan arahan, bimbingan, bantuan, dan dukungan yang luar biasa serta doa bagi penulis selama proses penyusunan skripsi ini.

4. Bapak M. Faisal Badroen., MBA selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

5. Herlina “Alina” Widiyanti terima kasih atas perhatian, dukungan, kasih sayang, bantuan, motivasi, serta kesabarannya yang luar biasa dalam menghadapiku, semoga semua ini dapat ini dapat terus terjalin serta di ridhoi oleh Allah SWT untuk menjadikan kita hamba-hamba-Nya yang memiliki akhlak dan pribadi yang mendekati sempurna.

6. Sahabat-sahabatku di The Eden Band, Fajar, Giry, Danu, Rade, Mimi, dan Eka, terima kasih telah mewarnai hidup ini dengan alunan musik persahabatan, melodi-melodi kebersamaan, motivasi yang bisa menghilangkan kejenuhan sejenak saat proses pembuatan skripsi

7. Sahabat-sahabatku, Widhya “nink”, Rahma “onenk”, Sumarni “dewe”, Ady, dan Doni, terima kasih atas, dukungan, perhatian, motivasi dan kebersamaan yang telah kalian berikan selama ini, semoga persahabatan ini dapat terus terjalin serta di ridhoi oleh Allah SWT.

8. Teman-teman Akuntansi B 2004, Rama, Taufik, Andi “ello”, Rizki “qibley”, Raihan, Agin, Faat, Putra, Mahdi, Beni, Epenk, Rahil, Ochi, Fina, Pipit, Nurul, Iyoq, Yani, Nicca, Dika, Desi, Dwi, dan Ayu, terima kasih atas kebersamaan, kekompakan, dan kerjasamanya semoga semua ini dapat terus terjalin.

9. Teman-teman kost-an, parwis, heri, lutfi, adit, terima kasih telah menyediakan tempat untuk istirahat.

10.Teman-teman audit 2004, terima kasih atas kebersamaan dan kerjasamanya, meskipun terlalu singkat kebersamaan di dalam kelas.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, karena itu penulis megharapkan saran dan kritik yang menbangun agar tercapainya kesempurnaan penelitian.

Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya.

Tangerang, Agustus 2008

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PERNYATAAN LULUS UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN LULUS UJIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA ... 6

A. Pengertian Prosedur Analitik ... 6

B. Tujuan dan Manfaat Prosedur Analitik ... 7

a...Taha

p Perencanaan ... 7

b...Taha p Pengujian ... 7

c...Taha p Penyelesaian ... 7

2. Manfaat Prosedur Analitik ... 12

C. Prosedur Analitik Sebagai Pengujian Pemeriksaan Dasar ... 14

D. Merancang Prosedur Analitik ... 16

E. Waktu Pelaksanaan Aplikasi Prosedur Analitik ... 18

F. Prosedur Analitik dalam Tahap Perencanaan Audit ... 19

1. Mengidentifikasi Penghitungan dan Perbandingan yang

Akan Dilakukan ...

19

a...P

erbandingan data absolut (absolute data

comparations) ...

20

b...L

aporan keuangan ukuran umum (common-size

financial statement) ...

c...Anali

sis rasio (ratio analysis) ... 20

d...Anali

sis tren (trend analysis) ... 20

e...H

ubungan informasi keuangan dengan informasi non

keuangan yang relevan (relationships of financial

information with relevant non financial information) .

21

2. Mengembangkan Ekspetasi ...

21

3. Melaksanakan Perhitungan/Perbandingan ...

23

4. Menganalisis Data dan Mengidentifikasi Perbedaan

Signifikan ...

23

5. Menyelidiki Perbedaan Signifikan Yang Tidak

Diharapkan ...

24

6. Menentukan Dampak Atas Perencanaan Audit ...

25

1. Sifat asersi ...

27

2. Kelayakan dan kemampuan untuk memprediksikan suatu

hubungan ...

27

3. Ketersediaan dan keandalan data yang digunakan untuk

mengembangkan harapan ...

28

4. Ketepatan harapan ...

29

H. Prosedur Analitik dalam Tahap Review yang Menyeluruh .... 31

I. Tinjauan Penelitian Terdahulu ... 32

J. Kerangka Pemikiran ... 36

K. Perumusan Hipotesis ... 38

BAB III. METODOLOGI PENELITIAN ... 39

A. Ruang Lingkup ... 39

B. Metode Penentuan Sampel ... 39

C. Metode Pengumpulan Data ... 41

D. Metode Analisis ... 41

1. Uji Validitas ... 41

2. Uji Reliabilitas ... 43

3. Uji Keacakan (Test of Randomness) ... 44

a...Uji

Hipotesis I ... 44

b...Uji Hipotesis II ... 46

c...Uji Hipotesis III ... 46

d...Uji Hipotesis IV ... 48

E. Operasionalisasi Variabel ... 50

BAB IV. PENEMUAN DAN PEMBAHASAN ... 54

A. Sekilas Gambaran Umum Objek Penelitian ... 54

1...Gam baran Umum Objek Penelitian ... 54

2...Gam baran Umum Data ... 55

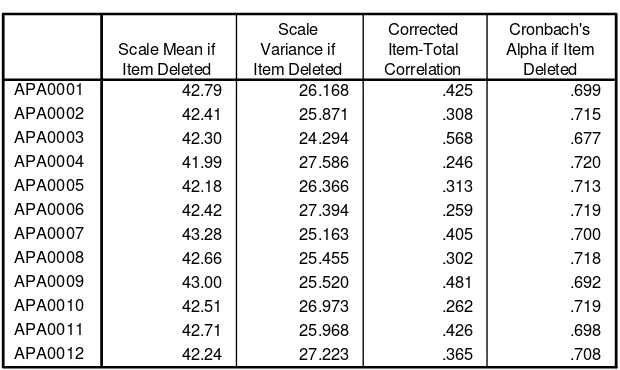

B. Uji Instrumen dan Data Penelitian Data ... 58

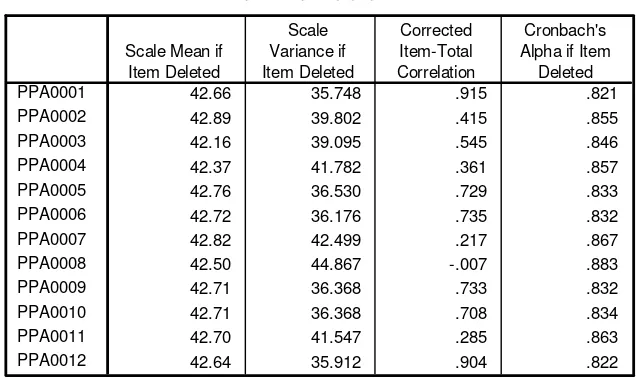

1...Uji Validitas ... 58

2...Uji Reliabilitas ... 59

3...Uji Keacakan (Test of randomness) ... 60

1...Peng

ujian Hipotesis ... 62

a...Uji

Hipotesis I ... 62

b...Uji

Hipotesis II ... 65

c...Uji

Hipotesis III ... 66

d...Uji

Hipotesis IV ... 68

2...Pemb

ahasan Hasil Analisis ... 71

a...A

nalisis Kepatuhan KAP terhadap SPAP seksi 329

Prosedur Analitik dalam Setiap Audit ...

71

b...A

nalisis Hubungan Dependen Jenis KAP Terhadap

Tingkat Kepatuhan ...

77

1)...A

2)...A

nalisis pertanyaan ke-14 ... 78

3)...A

nalisis pertanyaan ke-15 ... 80

4)...A

nalisis pertanyaan ke-16 ... 81

5)...A

nalisis pertanyaan ke-17 ... 82

6)...A

nalisis pertanyaan ke-18 ... 83

7)...A

nalisis pertanyaan ke-19 ... 84

8)...A

nalisis pertanyaan ke-20 ... 85

9)...A

nalisis pertanyaan ke-21 ... 87

10)...A

nalisis pertanyaan ke-22 ... 88

11)...A

nalisis pertanyaan ke-23 ... 89

12)...A

c...A

nalisis Hubungan Pemahaman Atas Manfaat dan

Tujuan Prosedur Analitik ...

92

d...A

nalisis Pengaruh Pemahaman Atas Manfaat dan

Tujuan Prosedur Analitik ...

92

D. Temuan Dalam Penelitian ... 93

BAB V. PENUTUP ... 96

A. Kesimpulan ... 96

B. Implikasi ... 97

C. Saran ... 98

DAFTAR PUSTAKA ... 100

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Perbandingan dan Hubungan Intern ... 11

2.2 Hubungan Antara Pengujian dan Bukti ... 15

3.1 Operasionalisasi Variabel Penelitian ………... 52

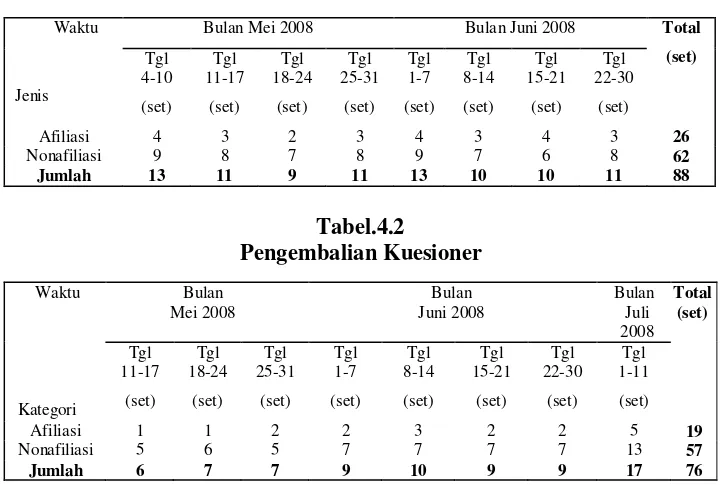

4.1 Penyebaran Kuesioner ……….. 55

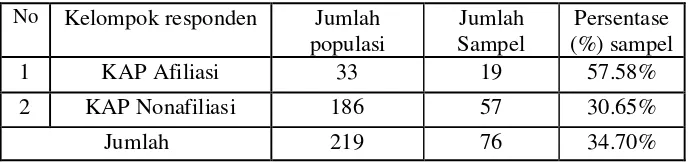

4.2 Pengembalian Kuesioner ………... 55

4.3 Distribusi Responden yang Tidak Menjawab Kuesioner ... 56

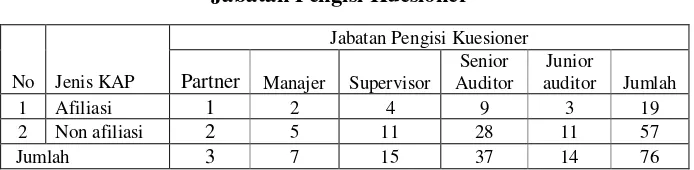

4.4 Persentase Data Sampel Kuesioner ... 56

4.5 Jabatan Pengisi Kuesioner ... 57

4.6 Pengalaman Bekerja Pengisi Kuesioner ... 57

4.7 Validitas Variabel Pemahaman Atas Tujuan dan Manfaat Prosedur Analitik ……….. 58

4.8 Validitas Variabel Aplikasi Prosedur Analitik Dalam Audit Umum ………... 59

4.9 Reliabilitas Variabel Pemahaman Atas Tujuan dan Manfaat Prosedur Analitik ……….. 59

4.10 Reliabilitas Variabel Pemahaman Atas Tujuan dan Manfaat Prosedur Analitik ……….. 60

4.12 Median per Item ………... 63

4.13 Peringkat Kepatuhan Prosedur Analitik ………... 64

4.14 Uji Beda Rata-rata Dua Sampel Independen ……… 65

4.15 Rekapitulasi Seluruh Jawaban Aplikasi Prosedur Analitik .. 67

4.16 Chi-square ……… 67

4.17 Koefisien Regresi ………. 68

4.18 Model Summary dan ANOVA ………. 69

4.19 Tabel Kontijensi No. 13 ………... 77

4.20 Tabel Kontijensi No. 14 ………... 79

4.21 Tabel Kontijensi No. 15 ………... 80

4.22 Tabel Kontijensi No. 16 ………... 81

4.23 Tabel Kontijensi No. 17 ………... 82

4.24 Tabel Kontijensi No. 18 ………... 83

4.25 Tabel Kontijensi No. 19 ………... 84

4.26 Tabel Kontijensi No. 20 ………... 86

4.27 Tabel Kontijensi No. 21 ………... 87

4.28 Tabel Kontijensi No. 22 ………... 88

4.29 Tabel Kontijensi No. 23 ………... 89

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Pengujian Pemeriksaan ……….. 15

2.2 Langkah-langkah Auditor Dalam Pembuatan

Keputusan Untuk Prosedur Analitik ………….……….

26

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Kuesioner ………. 102

2 Daftar KAP ……….. 109

3 Rekapitulasi Jawaban Kuesioner ………... 114

4 Validitas dan Reliabel Pemahaman Manfaat dan

Tujuan Prosedur Analitik ………. 118

5 Validitas dan Reliabel Aplikasi Prosedur Analitik ….. 120

6 Chi-square Uji Keacakan ……… 122

7 Descriptive statistic/frekuensi tabel ………. 123

8 T-test ……… 125

9 Chi-square Uji Dependen ……… 126

10 Regresi Sederhana ………... 133

11 Tabel r Product Moment dan Tabel t ………... 134

12 Tabel Chi-square ………. 135

BABI

PENDAHULUAN

A. Latar Belakang

Standar Profesi Akuntan Publik (SPAP) merupakan pedoman bagi

auditor dalam melaksanakan audit umum atas laporan keuangan perusahaan

klien, dan juga sebagai ukuran pelaksanaan tugas untuk menjamin mutu audit.

Auditor pada umumnya melakukan tugas audit atas laporan keuangan umum

secara sampling, hanya mengumpulkan dan mengevaluasi sebagian bukti yang

dipandang representatif guna menyatakan kewajaran mengenai seluruh saldo

rekening dan kelompok saldo, kecuali special audit. Audit sampling dilakukan

karena keterbatasan waktu dan biaya, dan juga SPAP tidak mewajibkan proses

audit secara menyeluruh dan terinci terhadap transaksi laporan keuangan

perusahaan. Tetapi proses audit dengan sampling bukannya tidak mengandung

risiko audit atas kemungkinan salah saji atau penyelewengan yang material

yang tidak dapat diketemukan selama proses audit. Sampling yang efektif dan

efisien, dan juga sesuai dengan SPAP yang mendukung pemberian pendapat

auditor atas laporan keuangan yang diperiksanya, harus dicari prosedur audit

yang sesuai dan tepat, salah satunya adalah prosedur analitik.

Prosedur analitik merupakan bagian penting dalam proses audit dan

terdiri dari evaluasi terhadap informasi keuangan yang dibuat dengan

mempelajari hubungan yang masuk akal antara data keuangan yang satu

(IAI, 2006:329.1). Penelitian yang dilakukan Kreutzfeldt dan Wallace tahun

1986 yang dikutip oleh Djagera (1993) membuktikan bahwa 40% dari semua

kesalahan yang berhasil dideteksi oleh auditor berasal dari prosedur analitik.

Menurut SPAP seksi 329, prosedur analitik digunakan untuk tujuan

sebagai berikut: a) membantu auditor dalam merencanakan sifat, saat, dan

lingkup prosedur audit lainnya, b) sebagai pengujian subtantif untuk

memperoleh bukti tentang asersi tertentu yang berhubungan dengan saldo

akun atau jenis transaksi, c) sebagai review menyeluruh informasi keuangan

pada tahap review akhir audit (IAI, 2006:329.1).

Statement on Auditing Standarts (SAS) Nomor 56, “Analytical

Procedures” mengharuskan prosedur analitik harus diterapkan selama tahap

perencanaan dan tahap review akhir untuk semua pemeriksaan laporan

keuangan. Wright dan Aston melakukan penelitian pada tahun 1989 yang

dikutip oleh Djagera (1993) mengatakan bahwa dalam hal tertentu prosedur

analitik lebih efektif dan efisien dari pada pengujian secara terinci dalam

mencapai tujuan pengujian subtantif. Hasil penelitian yang mereka lakukan

terbukti bahwa 65% dari semua penyesuaian audit (audit adjusment) yang

diperoleh dari petunjuk prosedur analitik dideteksi selama tahap pekerjaan

lapangan. Akhmad (1993) dalam tesisnya yang berjudul “Kajian Empiris

Aplikasi Prosedur Analitik Dalam Pemeriksaan Akuntan Oleh Kantor

Akuntan Publik di Indonesia” memberikan hasil penelitiannya bahwa 1)

kantor akuntan publik yang mempunyai izin untuk memeriksa laporan

laporan keuangan perusahaan go-public mematuhi NPA suplemen No.6 dalam

pemeriksaannya, 2) tidak terdapat perbedaan rata-rata tingkat kepatuhan antara

kantor akuntan publik yang mempunyai izin untuk memeriksa laporan

keuangan perusahaan go-public maupun yang tidak memiliki izin memeriksa

laporan keuangan perusahaan go-public, 3) pemahaman atas tujuan dan

manfaat prosedur analitik berpengaruh sangat signifikan terhadap pelaksanaan

prosedur analitik. O’Donnell dan Schultz (2003) meneliti tentang pengaruh

software pendukung audit pemusatan proses bisnis dalam penilaian prosedur

analitik.

Berdasarkan pengamatan peneliti, di Indonesia penelitian tentang

prosedur analitik sejak perubahan Norma Pemeriksan Akuntan (NPA), yang

menjadi dasar Akhmad melakukan penelitiannya, berubah menjadi Standar

Profesional Akuntan Publik (SPAP) sejak tahun 1994 belum pernah dilakukan

kembali.

Berdasarkan uraian diatas peneliti akan meneliti kembali topik prosedur

analitik dengan memberi judul penelitian ini yaitu: “Analisis Aplikasi

Prosedur Analitik dalam Audit Umum atas Laporan Keuangan oleh

Kantor Akuntan Publik (Studi Empiris Pada Kantor Akuntan Publik di

Jakarta)”.

B. Perumusan masalah

Berdasarkan uraian latar belakang tersebut dapat dirumuskan beberapa

1. Apakah KAP yang berafiliasi dengan KAP asing maupun KAP yang tidak

berafiliasi dengan KAP asing mematuhi SPAP seksi 329 Prosedur analitik

dalam setiap auditnya?

2. Apakah terdapat perbedaan rata-rata tingkat kepatuhan antara KAP yang

berafiliasi dengan KAP asing maupun KAP yang tidak berafiliasi dengan

KAP asing?

3. Apakah terdapat hubungan dependen antara kelompok KAP yang

berafiliasi dengan KAP asing dan KAP yang tidak berafiliasi dengan KAP

asing terhadap tingkat kepatuhan dalam melaksanakan SPAP seksi 329

Prosedur Analitik?

4. Apakah pemahaman atas tujuan dan manfaat prosedur analitik

berpengaruh signifikan terhadap pelaksanaan prosedur analitik dalam

setiap audit?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui dan mendapatkan informasi tentang pelaksanaan

dan kepatuhan auditor dalam mengaplikasikan SPAP seksi 329

Prosedur Analitik.

b. Untuk mengetahui apakah terdapat perbedaan rata-rata tingkat

kepatuhan antara KAP yang berafiliasi dengan KAP asing maupun

KAP yang tidak berafiliasi dengan KAP asing.

c. Untuk mengetahui apakah terdapat hubungan dependen antara

berafiliasi dengan KAP asing terhadap tingkat kepatuhan dalam

melaksanakan SPAP seksi 329 Prosedur Analitik.

d. Untuk mengetahui apakah aplikasi prosedur analitik dalam mengaudit

berhubungan dengan dan dipengaruhi oleh pemahaman atas tujuan dan

manfaat prosedur analitik dalam mengaudit.

2. Manfaat Penelitian

a. Bagi Masyarakat

Masyarakat khusunya auditor, diharapkan dapat lebih

mengoptimalkan aplikasi prosedur analitik yang dapat mempermudah

auditor dalam menentukkan sifat, saat dan luas prosedur audit yang

akan digunakan serta menemukan risiko salah saji dalam proses audit.

b. Bagi Pihak Terkait

Hasil penelitian ini diharapkan dapat memberikan manfaat dan

masukan bagi Ikatan Akuntan Publik Indonesia (IAPI) yang menjadi

wadah utama bagi auditor.

c. Bagi Peneliti

Untuk mengetahui apakah auditor mematuhi SPAP seksi 329

Prosedur Analitik dalam proses auditnya. Dan juga sebagai bukti

empiris tentang pemahaman, kepatuhan serta keahlian profesional

BAB II

TINJAUAN PUSTAKA

A. Pengertian Prosedur Analitik

AU 329.02, Analytical Procedures (SAS 56), mendefinisikan prosedur

analitik (analytical procedures) sebagai “evaluasi informasi keuangan yang

dilakukan dengan mempelajari hubungan yang masuk akal antara data

keuangan dan data non keuangan”. Prosedur tersebut berkisar dari

perbandingan sederhana hingga penggunaan matematika kompleks dan model

statistik yang melibatkan banyak hubungan dan elemen data (Boyton dan

Johnson, 2006:324).

Menurut Louwers, Ramsay, Sinason, dan Strawser (2007:87), data

keuangan dan non keuangan tersebut dapat diperoleh dari:

1. Informasi keuangan tahun sebelumnya,

2. Budget perusahaan dan prakiraan yang dibuat perusahaan,

3. Hubungan antar unsur keuangan pada periode yang sama,

4. Statistik industri,

5. Informasi data non keuangan seperti statistik produksi fisik perusahaan.

Asumsi dasar penerapan prosedur analitik adalah bahwa hubungan yang

masuk akal di antara data dapat diharapkan tetap ada dan berlanjut, kecuali

B. Tujuan dan Manfaat Prosedur Analitik.

1. Tujuan Prosedur Analitik

Tujuan prosedur analitik dapat dibagi ke dalam 3 tahap, menurut

Arens dan Loebbeccke, yang di terjemahkan oleh Amir Abadi Jusuf

(2003:165), tujuan dan tahap tersebut adalah sebagai berikut:

a. Tahap Perencanaan

Tujuan dilakukan prosedur analitik pada tahap ini adalah:

1). Untuk memahami industri dan bidang usaha klien,

2). Untuk menilai kelangsungan hidup,

3). Untuk menunjukkan kemungkinan salah saji,

4). Untuk mengurangi penyajian terinci.

b. Tahap Pengujian

Tujuan dilakukan prosedur pada tahap yang kedua ini adalah:

1). Untuk menunjukkan kemungkinan salah saji,

2). Untuk mengurangi penyajian terinci.

c. Tahap Penyelesaian

Tujuan dilakukan prosedur pada tahap akhir ini adalah:

1). Untuk menilai kelangsungan hidup,

2). Untuk menunjukkan kemungkinan salah saji.

Menurut IAI dalam SPAP, prosedur analitik digunakan untuk tujuan

sebagai berikut:

a. Membantu auditor dalam merencanakan sifat, saat, dan lingkup

b. Sebagai pengujian subtantif untuk memperoleh bukti tentang asersi

tertentu yang berhubungan dengan saldo akun atau jenis transaksi,

c. Sebagai review menyeluruh informasi keuangan pada tahap review

akhir audit.

Prosedur analitik harus diterapkan untuk tujuan a dan c diatas untuk

semua audit laporan keuangan yang dilakukan berdasarkan standar

auditing yang diterapkan Ikatan Akuntan Indonesia. Prosedur analitik

meliputi perbandingan jumlah-jumlah yang tercatat atau ratio yang

dihitung dari jumlah-jumlah yang tercatat, dibandingkan dengan harapan

yang dikembangkan oleh auditor. Auditor mengembangkan harapan

tersebut dengan mengidentifikasi dan menggunakan hubungan yang

masuk akal, yang secara pantas diharapkan terjadi berdasarkan

pemahaman auditor mengenai klien dan industrinya. Berikut ini adalah

contoh sumber informasi yang digunakan dalam mengembangkan harapan:

a. Informasi keuangan periode sebelumnya yang dapat diperbandingkan

dengan memperhatikan perubahan yang diketahui,

b. Hasil yang diantisipasikan, misalnya anggaran atau prakiraan termasuk

ekstrapolasi dari data interim atau tahunan,

c. Hubungan antara unsur-unsur informasi keuangan dalam satu periode,

d. Informasi industri bidang usaha klien, misalnya informasi laba bruto,

e. Hubungan informasi keuangan dengan informasi nonkeuangan yang

Menurut Arens, Elder, dan Beasley (2008:204), tujuan dari aplikasi

prosedur analitik adalah untuk:

1) memahami bisnis klien, 2) penilaian atas kemampuan perusahaan

untuk terus beroperasi, 3) menunjukkan keberadaan kesalahan yang

mungkin terdapat dalam laporan keuangan, dan 4) mengurangi pengujian

yang terinci.

Bagian penting dalam menggunakan prosedur analitik adalah

memilih prosedur yang paling layak. Terdapat lima jenis prosedur analitik,

yaitu:

a. Membandingkan data klien dengan industri

Misalkan dalam sebuah audit informasi yang diperoleh tentang

klien dan rata-rata perusahaan dalam industri klien adalah: perputaran

persediaan klien tahun 2007 = 3,4; tahun 2006 = 3,5; perputaran

persediaan industri tahun 2007 = 3,9; tahun 2006 = 3,4. Persentase

margin kotor klien tahun 2007 = 26,3%; tahun 2006 = 26,4%.

Persentase margin kotor industri tahun 2007 = 27.3%; tahun 2006 =

26,2%. Jika hanya melihat informasi klien untuk kedua rasio tersebut,

perusahaan klien tampaknya stabil tanpa ada indikasi mengalami

kesulitan. Tetapi, jika dibandingkan dengan industri serupa, posisi

klien telah memburuk. Dalam tahun 2006, klien memperoleh posisi

yang lebih baik dibandingkan industri serupa untuk kedua rasio.

Contoh itu menunjukkan bagaimana perbandingan data klien dengan

kinerja klien. Misalkan, perusahaan bisa jadi telah kehilangan pangsa

pasar, penetapan harga produknya mungkin tidak bersaing, bisa jadi

perusahaan telah mengeluarkan biaya yang tidak biasa, atau mungkin

mempunyai persediaan yang telah usang (Arens et. al., 2008:224-225).

b. Membandingkan data klien dengan data yang serupa pada periode

sebelumnya

Perbandingan antara data sekarang dengan data yang serupa tahun

sebelumnya penting untuk dilakukan, misalnya persentase marjin kotor

suatu perusahaan adalah antara 26 sampai 27 persen untuk empat tahun

lalu, tetapi untuk tahun berjalan hanya 23 persen, penurunan margin

kotor tersebut perlu diperhatikan oleh auditor. Penyebab penurunan

dapat berupa perubahan kondisi ekonomi. Tetapi, dapat juga

disebabkan oleh kekeliruan laporan keuangan, seperti kekeliruan pisah

batas untuk pembelian atau penjualan, penjualan yang tidak dicatat,

lebih saji utang usaha, atau kekelliruan penetapan harga persediaan.

Auditor harus menentukkan penyebab penurunan tersebut dan

mempertimbangkan dampaknya terhadap pengumpulan bahan bukti

(Arens et. al., 2008:225).

Saat membandingkan data klien dengan data yang serupa tahun

sebelumnya dapat dilakukan dengan variasi prosedur analitik. Berikut

contoh-contoh umum yang sering digunakan:

2) Membandingkan rincian total saldo dengan rincian serupa tahun

sebelumnya,

3) Menghitung rasio dan hubungan persentase untuk perbandingan

dengan tahun sebelumnya (Arens et. al., 2008:225-226).

c. Membandingkan data klien dengan data yang diperkirakan oleh klien

Sebagian besar perusahaan membuat anggaran untuk berbagai

aspek operasi dan hasil keuanganya. Karena anggaran mencerminkan

akun klien untuk suatu periode, penyelidikan atas bidang-bidang

terpenting di mana terdapat perbedaan antara hasil yang dianggarkan

dengan yang sebenarnya, dapat menunjukkan adanya kemungkinan

salah saji (Arens et. al., 2008:228). Contoh perbandingan dan

hubungan intern menurut Arens et. al.(2008:226) adalah sebagai

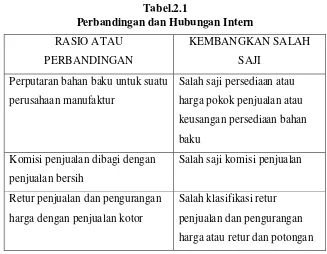

[image:34.612.179.506.442.696.2]berikut:

Tabel.2.1

Perbandingan dan Hubungan Intern RASIO ATAU

PERBANDINGAN

KEMBANGKAN SALAH SAJI

Perputaran bahan baku untuk suatu perusahaan manufaktur

Salah saji persediaan atau harga pokok penjualan atau keusangan persediaan bahan baku

Komisi penjualan dibagi dengan penjualan bersih

Salah saji komisi penjualan

Retur penjualan dan pengurangan harga dengan penjualan kotor

yang tidak dicatat setelah akhir tahun

Nilai penyerahan tunai asuransi jiwa (tahun berjalan) dibagi dengan nilai penyerahan tunai asuransi jiwa (tahun lalu)

Tidak dicatatnya perubahan dalam nilai penyerahan tunai atau kekeliruan dalam mencatat perubahan Masing-masing beban manufaktur

sebagai persentase dari beban manufaktur

Salah saji yang signifikan untuk masing-masing beban secara tunai

d. Membandingkan data klien dengan data yang diperkirakan oleh auditor

Dalam prosedur analitik ini, auditor membuat estimasi berapa

seharusnya saldo akun dengan cara mengaitkan dengan beberapa akun

lain di neraca atau laporan laba rugi, atau dengan membuat proyeksi

atas dasar kecenderungan historis (Arens et. al., 2008:228).

e. Membandingkan data klien dengan hasil perkiraan yang menggunakan

data non-keuangan

Misalkan dalam mengaudit sebuah hotel, diketahui jumlah kamar,

tarif untuk setiap kamar, dan tingkat hunian. Dengan memanfaatkan

data itu, akan lebih mudah untuk mengestimasi total pendapatan dari

semua kamar untuk dibandingkan dengan pendapatan tercatat (Arens

et. al., 2008:228).

2. Manfaat Prosedur Analitik

Adapun manfaat yang dapat diambil atas penerapan prosedur analitik

dalam setiap audit, terutama dalam hal waktu dan biaya audit. Penerapan

karena prosedur analitik memberikan masukan informasi dalam tahap

perencanaan pemeriksaan tentang akun laporan keuangan mana yang

memerlukan audit lebih rinci atau intensif, dan akun mana yang tidak

memerlukan hal tersebut. Kondisi ini sangat akomodatif sehingga semua

prosedur audit yang telah dibuat benar-benar tepat sasaran dan relevan.

Demikian juga dalam hal biaya, prosedur analitik hanya membutuhkan

biaya relatif sedikit, karena prosedur ini memungkinkan kemudahan atau

dapat mengurangi perhitungan/perbandingan, dibandingkan dengan

pengujian terinci atau pengujian subtantif transaksi. Dalam pemberiaan

opini auditor, prosedur analitik mempermudah auditor menarik

kesimpulan tentang jenis opini apa yang cocok diberikan atas kewajaran

laporan keuangan yang diperiksanya. Oleh karena semua informasi yang

tidak terungkap melalui pemeriksaan bukti secara mendetail, dapat

terungkap melalui aplikasi prosedur analitik dalam setiap audit. Sebagai

contoh, dalam pembayaran gaji dan upah karyawan, kewajaran total gaji

dan upah dapat dideteksi melalui perbandingan jumlah karyawan dengan

jumlah gaji dan upah yang telah dibayarkan, sehingga dapat terungkap

pembayaran tidak sah atau tidak tercatat yang mungkin tidak diketahui

melalui pengujian bukti rinci per karyawan. Dengan demikian, pemberian

opini auditor lebih dapat dipertanggungjawabkan. Tambahan lagi berkat

temuan-temuan pemeriksaan melalui penerapan prosedur analitik, auditor

administrasi keuangan atau struktur pengawasan internya. Kesemuanya ini

akan menambah kredibilitas profesi auditor (Arens et. al., 2008:410).

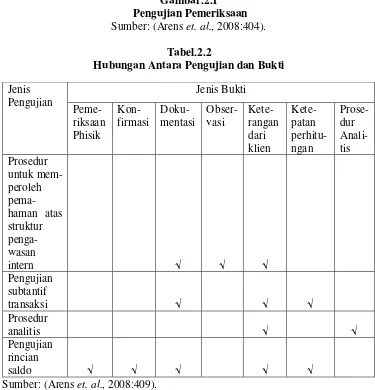

C. Prosedur Analitik Sebagai Pengujian Pemeriksaan Dasar

Menurut Arens et. al. (2008:410), pengujian pemeriksaan (audit test)

yang sering digunakan dalam proses audit biasanya terdiri dari lima jenis.

Auditor dalam setiap proses audit untuk menentukan kewajaran penyajian

laporan keuangan, dapat mengaplikasikan satu atau lebih dari kelima jenis

pengujian audit berikut ini:

1. Prosedur untuk memperoleh pemahaman atas struktur pengawasan intern,

2. Pengujian pengawasan,

3. Pengujian subtantif transaksi,

4. Prosedur analitik, dan

5. Pengujian subtantif terinci saldo-saldo.

Kelima pengujian pemeriksaan dasar (audit test) ini saling berhubungan

satu sama lain dalam rangka memperoleh bukti-bukti yang cukup kompeten

guna memenuhi SPAP seksi 329. Hubungan kelima pengujian pemeriksaan

dasar ini dan hubungan antara pengujian dan bukti, dapat digambarkan sebagai

berikut:

Prosedur untuk memperoleh pemahaman atas struktur pengawasan intern +

Prosedur analitis +

Pengujian subtantif terinci saldo-saldo =

[image:38.612.130.505.173.563.2]Bukti yang cukup kompeten per GAAS / SPAP Gambar.2.1

Pengujian Pemeriksaan Sumber: (Arens et. al., 2008:404).

Tabel.2.2

Hubungan Antara Pengujian dan Bukti

Jenis Bukti Jenis Pengujian Peme-riksaan Phisik Kon-firmasi Doku-mentasi Obser-vasi Kete-rangan dari klien Kete-patan perhitu-ngan Prose-dur Anali-tis Prosedur untuk mem-peroleh pema-haman atas struktur penga-wasan intern Pengujian subtantif transaksi Prosedur analitis Pengujian rincian saldo

Sumber: (Arens et. al., 2008:409).

Dari keempat jenis pengujian audit diatas, lebih difokuskan kepada

prosedur analitik sebagai suatu pengujian dasar (audit test). Seperti yang telah

dibahas pada bagian terdahulu, bahwa prosedur analitik meliputi perbandingan

tahun lalu serta data lain yang berhubungan dengan ini, dalam rangka

mengembangkan taksiran-taksiran yang dibuat oleh auditor.

Auditor dapat membuat perbandingan pengujian penjualan, penagihan

piutang dan piutang dagang tahun berjalan dengan jumlah yang sama tahun

lalu, dan perhitungan prosentase gross margin tahun lalu. Jika prosedur

analitik dapat menunjukkan kesalahan, maka penyelidikan lebih intensif tidak

diperlukan lagi (Arens et. al., 2008:325-326).

Prosedur analitik menegaskan kelayakan seluruh transaksi dan saldo

buku besar, sedangkan pengujian rinci saldo menegaskan kelayakan saldo

akhir buku besar dan selalu dipertimbangkan dengan biaya pemeriksaan yang

lebih besar dari pengujian pemeriksaan lainnya. Adapun alasan prosedur

analitik dapat diaplikasikan dengan biaya yang sedikit, sebab pembuatan

perhitungan dan perbandingan relatif mudah atau berkurang dibandingkan

dengan pengujian lainnya. Tentu saja, biaya untuk memperoleh jenis bukti

diatas beraneka ragam dalam situasi yang bebeda pula. Sering informasi

tentang kesalahan potensial diperoleh dengan mudah melalui aplikasi prosedur

ini, dengan cara memperbandingkan dua atau tiga jumlah tertentu (Arens et.

al., 2008:208).

D. Merancang Prosedur Analitik

Menurut Arens et. al. (2008:208), terdapat tiga aspek dalam merancang

prosedur analitik. Pertama, memilih prosedur analitik yang paling sesuai.

Kedua, memilih data yang cocok, dan ketiga, membuat suatu kaidah

faktor yang lain yang dapat memberikan kontribusi agar tercapai efektivitas

rancangan prosedur analitik. Umpamanya: keandalan data, data beberapa

tahun, data yang tidak cukup/terkumpul, teknik statistik maupun perangkat

lunak komputer yang dimiliki auditor. Tetapi harus dipertimbangkan, prosedur

pemeriksaan untuk prosedur analitik baru dapat dibuat dan dirancang setelah

auditor menyelesaikan kajian struktur pengendalian intern, menilai risiko

pengawasan dan telah melakukan pengujian transaksi.

Pemilihan data yang cocok untuk merancang prosedur analitik sangat

menentukan efektivitas penerapannya. Untuk maksud perbandingan yang

bermanfaat, data yang digunakan haruslah relevan dengan tujuan diadakannya

prosedur analitik. Contohnya, jika penjualan tunai cukup material, maka

jumlah penjualan yang digunakan dalam perhitungan/perbandingan auditor

haruslah penjualan kredit, bukan total penjualan (Arens et. al., 2008:215).

Kaidah keputusan untuk menentukan fluktuasi yang tidak biasa telah

terjadi, sedikit dibahas dalam kepustakaan professional yang dapat dijadikan

sebagai pedoman. Walaupun demikian, berdasarkan observasi Arens dan

Loebbecke, ada dua pendekatan yang layak dan banyak digunakan dalam

praktik. Pertama, perbedaan kelebihan penyajian jumlah dollar, dan kedua,

perbedaan kelebihan dalam prosentase yang tetap (Arens et. al., 2008:214).

Auditor pada suatu saat mungkin tidak dapat menerima kelebihan jumlah

akun tertentu, sehingga diperlukan penyelidikan lebih lanjut. Contohya, dalam

mengaudit biaya komisi yang diberikan klien, auditor dapat menyatakan

perbedaan yang lebih besar dari jumlah tersebut, saldo akun biaya komisi

tidak dapat dinyatakan disajikan secara wajar. Pengujian rinci tambahan

mungkin perlu dilaksanakan. Dalam prosedur analitik sulit membuat kerangka

kaidah keputusan dalam syarat jumlah absolut, karena itu sering digunakan

kaidah keputusan dalam bentuk prosentase. Contohnya, auditor

membandingkan rincian saldo akun beban tahun berjalan dengan saldo tahun

sebelumnya dan menghitung perubahan prosentasenya. Dapat diputuskan,

kapan saja terjadi perubahan melebihi 10% atau beberapa prosentase yang

pantas dipercaya auditor bahwa perubahan tersebut wajar dipertimbangkan

sebagai suatu fluktuasi tidak biasa (Arens et. al., 2008:208).

E. Waktu Pelaksanaan Aplikasi Prosedur Analitik

Menurut Louwers et. al. (2007:123), aplikasi prosedur analitk dapat

digunakan dalam keadaan: (1) saat awal audit, tahap perencanaan, (2) saat

akhir audit ketika patrners mereview kualitas keseluruhan pekerjaan dan

melihat permasalahan yang terjadi.

Pendapat lain menyatakan, prosedur analitik dapat dilakukan tiga tahap

dalam mengaudit. Pertama, prosedur analitik di butuhkan dalam persiapan

tahap penyusunan rencana audit untuk membantu auditor dalam menentukkan

sifat, luas, dan pemilihan waktu pelaksanaan audit. Dalam tahap perencanaan,

prosedur analitik digunakan untuk mengembangkan ekpektasi dan

mengidentifikasi masalah yang krusial atau material yang akhirnya

memerlukan pertimbangan khusus dalam proses audit. Kedua, prosedur

hubungannya dengan prosedur audit lainya. Contohnya premi asuransi dibayar

dimuka dibandingkan dengan asuransi dibayar dimuka tahun lalu sebagai

bagian pengujian premi asuransi dibayar dimuka yang belum jatuh tempo.

Ketiga, prosedur analitik diperlukan pada tahap penyelesaian (review) akhir

audit. Prosedur ini diperlukan sebagai penelaahan final atas kemungkinan

salah saji yang material atau masalah keuangan, dan untuk membantu auditor

dalam memberikan keputusan kewajaran laporan keuangan yang telah di

auditnya, tetapi belum diberikan opini audit. Umumnya pada tahap final ini

prosedur analitik dilakukan oleh Patner (Arens et. al., 2008:208).

F. Prosedur Analitik dalam Tahap Perencanaan Audit

Agar penerapan prosedur analitik berjalan dengan efektif dan efisien,

serta mencapai sasaran dalam tahapan ini, harus ada langkah-langkah yang

tepat sehingga dapat membantu auditor, yaitu dengan cara:

1. Meningkatkan pemahaman auditor tentang bisnis klien, dan

2. Mengidentifikasi hubungan yang tidak biasa serta fluktuasi yang tidak

diharapkan dalam data yang mungkin mengindikasikan bidang yang

memiliki risiko salah saji paling besar (Boyton dan Johnson, 2006:324).

Untuk mencapai tujuan tersebut, disusun langkah-langkah dalam

prosedur analitik, yaitu:

1. Mengidentifikasi Penghitungan dan Perbandingan yang akan Dilakukan

Kecanggihan dan luasnya prosedur analitik yang digunakan dalam

ketersediaan data, dan pertimbangan auditor. Jenis perhitungan dan

perbandingan yang digunakan secara umum termasuk hal-hal berikut :

a. Perbandingan data absolut (absolute data comparations). Prosedur ini

melibatkan perbandingan sederhana suatu jumlah saat ini, seperti saldo

akun, dengan suatu jumlah yang diharapkan atau diprediksi,

b. Laporan keuangan ukuran umum (common-size financial statement).

Juga dikenal sebagai analisis vertikal, teknik ini melibatkan

penghitungan persentase dari total yang berhubungan yang

direpresentasikan oleh komponen laporan keuangan (misalnya, kas

sebagai persentase dari total aktiva, atau marjin kotor sebagai suatu

persentase dari penjualan). Persentase kemudian dibandingkan dengan

jumlah yang diharapkan,

c. Analisis rasio (ratio analysis). Sejumlah rasio yang seringkali

digunakan oleh manajemen atau analisis keuangan dapat dihitung dan

dibandingkan dengan nilai yang diharapkan untuk rasio tersebut,

jumlah dari hasil perhitungan dapat dianalisis secara individual atau

dalam kelompok yang berhubungan seperti rasio solvabilitas, efisiensi,

dan profitabilitas,

d. Analisis tren (tren analysis). Analisis tren melibatkan perbandingan

beberapa data (absolute, ukuran umum, atau rasio) bagi lebih dari dua

periode akuntansi untuk mengidentifikasi perubahan penting yang

mungkin tidak nyata dari perbandingan yang terbatas pada periode saat

e. Hubungan informasi keuangan dengan informasi nonkeuangan yang

relevan (relationships of financial information with relevant

nonfinancial information). Data nonkeuangan seperti jumlah

karyawan, luas ruang penjualan, dan volume barang yang diproduksi

mungkin berguna dalam memperkirakan saldo akun yang berhubungan

seperti beban gaji, penjualan dan harga pokok produksi. Informasi

keuangan adalah penting karena mengukur aktivitas ekonomi yang

memicu hasil keuangan (Boynton dan Johnson, 2006:325).

2. Mengembangkan Ekspetasi

Dasar pemikiran yang mendasari penggunaan prosedur analitik

dalam audit adalah hubungan antar data dapat diharapkan untuk terus

berlanjut dalam ketidakberadaan kondisi yang diketahui atau sebaliknya

(Boynton dan Johnson, 2006:328).

Contoh estimasi yang dapat dikembangkan adalah sebagai berikut:

informasi keuangan klien yang dapat dibandingkan dengan

periode-periode sebelumnya yang akan memberikan isyarat pertimbangan untuk

mengetahui/mengenali perubahan-perubahan, mengantisipasi penghasilan

berdasarkan budget formal ataupun budget ramalan, hubungan diantara

unsur-unsur informasi keuangan dalam periode yang bersangkutan, data

industri, dan hubungan informasi keuangan yang relevan dengan informasi

keuangan. Pengembangan estimasi pada tingkat lebih terinci akan

memberikan kesempatan yang lebih besar bagi auditor untuk menemukan

Selain itu, penting bagi auditor untuk mengembangkan secara

independen ekspektasi sebelum melaksanakan perhitungan mengenai data

klien sehingga perbandingan akhir tidak bias. Dasar pemikiran ini

digunakan dalam mengembangkan ekspektasi dari berbagai sumber.

Sumber-sumber ini termasukdata histories dan data internal yang

berorientasi pada masa mendatang (klien) dan data eksternal (industri).

a. Informasi keuangan klien untuk periode masa lalu yang dapat

dibandingkan (comparable prior method) memberikan pertimbangan

bagi perubahan yang diketahui. Menurut pendekatan ini, dengan tidak

adanya kondisi yang diketahui, secara sederhana diasumsikan bahwa

suatusaldo akun periode berjalan, persentase ukuran umum, rasio, atau

hubungan antara data keuangan dan data nono keuangan harus

memperkirakan jumlah peride masa lalu,

b. Hasil yang diantisipasi berdasarkan anggaran formal (formal budgets)

dan peramalan (forecast). Pendekatan ini termasuk penggunaan

anggaran yang disiapkan klien, dan peramalan untuk periode berjalan

baik peramalan yang disiapkan oleh auditor. Hal yang terakhir dapat

termasuk ekstrapolasi dari data interim masa lalu atau data tahunan,

atau hasil dari jasa bernilai tambah lain yang dilaksanakan untuk klien,

c. Hubungan antara elemen-elemen informasi keuangan dalam suatu

period (relationship among elements of financial information within

perubahan dalam satu akun diharapkan akan mempengaruhi akun

lainnya,

d. Data industri (industry data). Persentase ukuran umum, rasio, dan data

tren perusahaan dalam suatu industri tersedia untuk tujuan

perbandingan dari sumber-sumber (Boynton dan Johnson, 2006:328).

3. Melaksanakan Perhitungan/Perbandingan

Langkah ini termasuk mengakumulasi data yang akan digunakan

dalam menghitung jumlah absolut dan persentase perbedaan antara jumlah

saat ini dan tahun lalu, menghitung data ukuran umum serta data rasio, dan

lain sebagainya. Karena perencanaan dilakukan beberapa bulan sebelum

saldo akun akhir tahun berjalan tersedia, maka langkah ini melibatkan

penggunaan data satu tahun hingga tanggal saat ini aktual dan/atau

proyeksi akhir tahun. Langkah ini juga termasuk pengumpulan data

industri untuk tujuan perbandingan. Perangkat lunak komputer telah secara

umum digunakan dalam membuat perhitungan dan perbandingan, serta

dapat juga digunakan dalam memperoleh informasi dari database industri

dan organisasi (Boynton dan Johnson, 2006:329).

4. Menganalisis Data dan Mengidentifikasi Perbedaan Signifikan

Analisis atas perhitungan dan perbandingan harus membuat auditor

lebih memahami bisnis klien. Sebagai contoh, analisis mengenai rasio

yang tepat menyediakan penilaian berkelanjutan atas solvabilitas, efisiensi,

dan profitabilitas relatif terhadap tahun lalu dan terhadap perusahaan lain

berjalan dan tahun lalu akan membantu auditor untuk memahami dampak

kejadian atau keputusan penting terhadap laporan keuangan entitas. Bagian

terpenting dari analisis tersebut adalah mengidentifikasi fluktuasi dalam

data yang tidak diharapkan atau tidak adanya fluktuasi yang diharapkan

yang dapat memberikan pertanda adanya peningkatan risiko salah saji.

Beberapa perusahaan menggunakan model statistik sebagai alat bantu

keputusan dalam menentukan kapan sebuah perbedaan dianggap cukup

besar sehingga diperlukan penyelidikan. Namun demikian, kebanyakan

perusahaan tetap menggunakan peraturan sederhana seperti menyelidiki

perbedaan yang melebihi dari, (1) suatu jumlah dollar yang ditentukan, (2)

persentase perbedaan, atau (3) kombinasi dari keduanya. Auditor

seharusnya waspada bahwa suatu persentase perubahan yang kecil

sekalipun antara jumlah tahun lalu dengan jumlah tahun berjalan dari suatu

akun dengan suatu saldo yang besar seperti penjualan dapat menghasilkan

perubahan persentase yang lebih besar dalam laba bersih. Akhirnya, proses

untuk menentukan kapan suatu perbedaan adalah signifikan melibatkan

pertimbangan dan konsep materialitas (Boynton dan Johnson,

2006:329-330).

5. Menyelidiki Perbedaan Signifikan yang tidak Diharapkan

Perbedaan signifikan yang tidak diharapkan harus diselidiki. Hal ini

biasanya melibatkan pertimbangan ulang metode-metode dan faktor-faktor

yang digunakan dalam mengembangkan ekspektasi dan mengajukan

mendukung perbaikan ekspektasi, yang pada akhirnya akan

menghilangkan perbedaan signifikan. Sebelum tindakan tersebut dilakukan

berdasarkan jawaban manajemen terhadap pertanyaan yang diajukan,

jawaban harus dikuatkan dengan bahan bukti lainnya.oleh karena itu,

perbedan signifikan harus dipertimbangkan ketika menentukan dampak

atas perencanaan audit dan ketika mengevaluasi bukti audit (Boynton dan

Johnson, 2006:330).

Menurut Taylor dan Glezen, yang dikutip Akhmad (1993:30),

jumlah tidak biasa atau tidak diharapkan, akan memberi kesan tentang

keberadaan risiko kesalahan yang lebih tinggi, sehingga auditor harus

membuat rencana perluasan prosedur audit atas jumlah-jumlah tersebut.

6. Menentukan Dampak Atas Perencanaan Audit

Perbedaan signifikan yang tidak dapat dijelaskan biasanya dianggap

sebagai indikasi suatu peningkatan risiko salah saji dalam akun-akun yang

terlibat dalam perhitungan perbandingan. Dalam kasus ini, auditor

biasanya akan merencanakan untuk melaksanakan pengujian yang lebih

mendetail terhadap akun-akun tersebut. Prosedur analitik sering

menyediakan auditor petunjuk mengenai apakah suatu akun lebih mungkin

dinyatakan lebih saji atau kurang saji. Dengan mengarahkan perhatian

auditor terhadap bidang-bidang yang memiliki risiko lebih tinggi, prosedur

analitik dapat memberikan kontribusi bagi pelaksanaan audit yang lebih

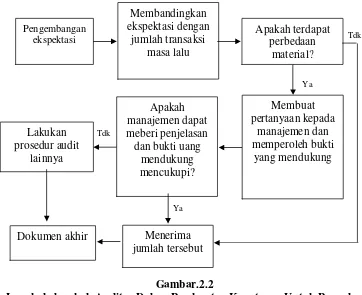

G. Prosedur Analitik Sebagai Pengujian Subtantif

Kepercayaan auditor terhadap pengujian subtantif untuk mencapai tujuan

audit yang berhubungan dengan suatu asersi dapat berasal dari pengujian rinci,

dari prosedur analitik, atau dari kombinasi keduanya. Keputusan mengenai

prosedur yang digunakan untuk mencapai tujuan audit tertentu didasarkan

pada pertimbangan auditor terhadap efektivitas dan efisiensi yang diharapkan

dari prosedur audit yang ada (IAI, 2006:329.4)

[image:49.612.143.505.297.592.2]Tdk Ya Tdk Ya Gambar.2.2

Langkah-langkah Auditor Dalam Pembuatan Keputusan Untuk Prosedur Analitik

Sumber: William F Messier Jr 2003:193).

Menurut IAI dalam SPAP seksi 329, efektivitas dan efisiensi yang

diharapkan dari suatu prosedur analitik dalam mengidentifikasikan Dokumen akhir

Apakah manajemen dapat meberi penjelasan dan bukti uang

kemungkinan salah saji tergantung atas, antara lain: sifat asersi, kelayakan dan

kemampuan untuk memprediksikan suatu hubungan, ketersediaan dan

keandalan data yang digunakan untuk mengembangkan harapan, ketepatan

harapan.

1. Sifat asersi

Prosedur analitik mungkin merupakan pengujian efektif dan efisien

atas asersi yang kemungkinan salah sajinya tidak akan tampak dari

pemeriksaan bukti rinci atau bila bukti yang rinci tidak langsung tersedia.

Sebagai contoh, perbandingan dari kumpulan gaji yang dibayar dengan

jumlah karyawan mungkin menunjukkan pembayaran yang tidak sah yang

mungkin tidak tampak dari pengujian transaksi individual. Perbedaan dari

hubungan yang diharapkan dapat juga menunjukkan kemungkinan

penghilangan dari catatan akuntansi, bilamana bukti transaksi individual

dari pihak yang independen yang seharusnya dibukukan tidak langsung

tersedia.

2. Kelayakan dan kemampuan untuk memprediksikan suatu hubungan

Penting bagi auditor untuk memahami alasan yang membuat

hubungan menjadi masuk akal sebab data kadang-kadang seperti berkaitan

padahal kenyataannya tidak demikian, sehingga dapat mengarahkan

auditor ke pengambilan kesimpulan yang salah. Disamping itu, adanya

satu ubungan yang tidak diharapkan dapat memberikan bukti yang penting

Karena tingkat keyakinan yang lebih tinggi diharapkan dari prosedur

analitik, dibutuhkan lebih banyak hubungan untuk mengembangkan

harapan. Hubungan dalam satu lingkungan yang stabil biasanya lebih

dapat diduga daripada hubungan dalam satu lingkungan yang dinamis atau

tidak stabil. Hubungan yang melibatkan akun laba-rugi cenderung lebih

dapat diduga daripada hubungan yang melibatkan akun neraca, karena

akun laba-rugi mencerminkan transaksi selama satu periode waktu.

Hubungan yang menyangkut transaksi yang tergantung kepada keputusan

manajemen kadang-kadang kurang dapat diduga. Sebagai contoh,

manajemen mungkin memilih untuk mengeluarkan biaya pemeliharaan

daripada mengganti aktiva tetap, atau mungkin mereka menunda suatu

pengeluaran iklan.

3. Ketersediaan dan keandalan data yang digunakan untuk mengembangkan

harapan

Data mungkin atau tidak mungkin langsung tersedia untuk

mengembangkan taksiran bagi beberapa asersi. Sebagai contoh, untuk

menguji asersi kelengkapan, penjualan yang ditaksir bagi jenis usaha

tertentu mungkin dapat dikembangkan dari statistik produksi atau ukuran

tempat penjualan. Bagi jenis usaha lain, data yang relevan untuk asersi

kelengkapan penjualan mungkin tidak langsung tersedia dan mungkin

akan lebih efektif dan efisien untuk menggunakan catatan pengiriman yang

Auditor memperoleh keyakinan dari prosedur analitik berdasarkan

konsistensi jumlah yang tercatat dengan harapan yang dikembangkan dari

data yang diperoleh dari sumber lainnya. Keandalan data yang digunakan

untuk mengembangkan harapan harus sesuai dengan tingkat keyakinan

yang diinginkan dari prosedur analitik. Auditor harus menilai keandalan

data dengan mempertimbangkan sumber data dan kondisi yang melingkupi

pengumpulan data serta pengetahuan lain yang mungkin dimiliki auditor

mengenai data itu. Faktor berikut ini mempengaruhi pertimbangan auditor

terhadap keandalan data untuk mencapai tujuan audit:

a. Apakah diperoleh dari sumber yang independen di luar entitas atau

dari sumber di dalam entitas,

b. Apakah sumber dari dalam entitas independen dari mereka yang

bertanggung jawab atas jumlah yang diaudit,

c. Apakah data dikembangkan dari sistem yang dapat diandalkan dengan

pengendalian memadai,

d. Apakah data menjadi sasaran pengujian dalam tahun berjalan atau

tahun sebelumnya,

e. Apakah harapan dikembangkan dengan memakai data dari berbagai

sumber.

4. Ketepatan harapan

Harapan auditor harus cukup tepat untuk memberikan tingkat

keyakinan yang diinginkan sehingga perbedaan yang mungkin merupakan

dengan salah saji lainnya, akan teridentifikasi untuk diaudit oleh auditor.

Ketika harapan menjadi lebih tepat, toleransi perbedaan yang diharapkan

menjadi lebih sempit, sehingga jika terjadi perbedaan yang signifikan

antara hasi prosedur analitik dengan angka sesungguhnya, perbedaan

tersebut kemungkinan bersar karena salah saji. Ketepatan harapan

tergantung pada, antara lain, identifikasi dan pertimbangan auditor

terhadap faktor-faktor yang secara signifikan mempengaruhi jumlah yang

diaudit dan tingkat kerincian data yang digunakan untuk mengembangkan

harapan.

Banyak faktor yang mempengaruhi hubungan keuangan. Sebagai

contoh, penjualan dipengaruhi oleh harga, vlume dan campuran produk.

Sebaliknya, masing-masing hal itu dipengaruhi leh sejumlah faktor dan

factor yang bertentengan dapat menutupi salah saji. Identifikasi yang lebih

efektif terhadap faktor yang secara signifikan mempengaruhi hubungan

umumnya dibutuhkan sejalan dengan meningkatnya keyakinan yang

diinginkan dari prosedur analitik.

Harapan yang dikembangkan pada tingkatyang rinci biasanya

mempunyai kemungkinan yang lebih besar dalam mendeteksi salah saji

jumlah tertentu daripada perbandingan secara luas. Jumlah bulanan

biasanya akan lebih efektif daripada jumlah tahunan dan perbandingan

berdasarkan lokasi atau jalur usaha biasanya akan lebih efektif daripada

membandingkan perusahaan secara keseluruhan. Tingkat kerincian yang

Umumnya risiko salah saji yang material menjadi kabur akibat

meningkatnya faktor yang bertentangan karena operasi klien menjadi lebih

rumit dan lebih beragam. Penguraian masalah akan membantu mengurangi

risiko ini (IAI, 2006:329.4-329.5).

Contoh penerapan prosedur analitik sebagai pengujian subtantif salah

satunya adalah terhadap siklus pengeluaran aktiva tetap, rasio yang biasa

digunakan oleh auditor adalah: 1) tingkat perputaran aktiva, dihitung

dengan rumus, yaitu hasil penjualan bersih dibagi rata-rata saldo aktiva, 2)

rasio laba bersih dengan aktiva dihitung dengan membagi hasil penjualan

bersih dengan saldo rata-rata aktiva tetap. Berbagai rasio tersebut jika

dihitung oleh auditor dan kemudian dibandingkan dengan angka harapan

(rasio yang sama dari data masa lalu, data industri, jumlah yang

dianggarkan, atau data lain) akan dapat memberikan indikasi bagi auditor

ke fokus mana auditor perlu diarahkan dalam pelaksanaan pengujian

transaksi rinci dan saldo akun rinci (Mulyadi dan Puradirejda, 1998:185).

H. Prosedur Analitik dalam Tahap Review yang Menyeluruh

Tujuan prosedur analitik yang diterapkan dalam tahap review

menyeluruh adalah untuk membantu auditor dalam menilai kesimpulan yang

diperoleh dan dalam mengevaluasi penyajian laporan keuangan secara

keseluruhan. Berbagai macam prosedur analitik mungkin bermanfaat untuk

tujuan ini. Review menyeluruh umumnya meliputi pembacaan laporan

1. Kecukupan bukti yang terkumpul sebagai respon terhadap saldo yang tidak

biasa atau yang tidak diharapkan, yang diidentifikasi pada waktu

perencanaan audit atau dalam pelaksanaan audit, dan

2. Saldo atau hubungan yang tidak biasa atau tidak diharapkan yang

sebelumnya tidak diidentifikasi.

Hasil review menyeluruh dapat menunjukkan bahwa bukti tambahan

mungkin diperlukan oleh auditor (IAI, 2006:329.6).

Dalam melakukan review menyeluruh, auditor wajib membaca laporan

keuangan yang telah diauditnya beserta catatannya dan mempertimbangkan

kecukupan bukti audit yang kompeten untuk saldo-saldo tidak biasa atau saldo

yang diharapkan dan berhubungan dengan antisipasi dalam perencanaan audit,

atau identifikasi selama audit dalam pengujian subtantif. Prosedur analitik

diterapkan terhadap laporan keuangan yang telah diaudit, guna menentukan

apakah masih ada hubungan tidak biasa dan tidak diharapkan tambahan, jika

masih ada, perlu prosedur audit tambahan dalam tahap penyelesaian audit.

Auditor harus mengetahui betul alas an variasi jumlah tidak biasa sebelum

audit diselesaikan (Taylor dan Glezen, 1991:241).

I. Tinjauan Penelitian Terdahulu

Penelitian dengan tema yang mengangkat tentang prosedur analitik

dalam proses audit telah banyak dilakukan di Luar Negeri, khususnya

Amerika Serikat. Di Indonesia penelitian semacam ini telah dilakukan oleh ini

oleh Akhmad (1993) dalam tesisnya yang berjudul yang berjudul Suatu Kajian

Akuntan Publik di Indonesia, permasalahan yang dibahas adalah: 1) untuk

mengetahui apakah kantor akuntan publik yang mempunyai izin untuk

memeriksa laporan keuangan perusahaan go-public maupun yang tidak

memiliki izin memeriksa laporan keuangan perusahaan go-public mematuhi

NPA suplemen No.6 dalam pemeriksaannya, 2) untuk mengetahui apakah

tidak terdapat perbedaan rata-rata tingkat kepatuhan antara kantor akuntan

publik yang mempunyai izin untuk memeriksa laporan keuangan perusahaan

go-public maupun yang tidak memiliki izin memeriksa laporan keuangan

perusahaan go-public, 3) untuk mengetahui apakah pemahaman atas tujuan

dan manfaat prosedur analitis berpengaruh sangat signifikan terhadap

pelaksanaan prosedur analitis. Hasil penelitiannya yaitu: 1) telah teruji bahwa

kantor akuntan publik yang mempunyai izin untuk memeriksa laporan

keuangan perusahaan go-public maupun yang tidak memiliki izin memeriksa

laporan keuangan perusahaan go-public mematuhi NPA suplemen No.6 dalam

pemeriksaanya, 2) telah teruji bahwa tidak terdapat perbedaan rata-rata tingkat

kepatuhan antara kantor akuntan publik yang mempunyai izin untuk

memeriksa laporan keuangan perusahaan go-public maupun yang tidak

memiliki izin memeriksa laporan keuangan perusahaan go-public, 3) telah

teruji bahwa pemahaman atas tujuan dan manfaat prosedur analitis

berpengaruh sangat signifikan terhadap pelaksanaan prosedur analitis

(Akhmad, 1993:109-111).

Penelitian Heiman tahun 1990 terhadap akuntan publik dari 2 KAP

petunjuk untuk meningkatkan efektivitas dan efisiensi audit melalui penerapan

prosedur analitis. Prosedur analitis dianggap sebagai suatu proses diagnosis,

meliputi evaluasi atas hipotesis yang dibuat atas terjadinya

perubahan-perubahan yang tidak biasa pada laporan keuangan klien. Informasi ini sangat

diperlukan oleh akuntan (Akhmad, 1993:36).

Cohen dan Kida juga menguraikan hasil penelitiannya tahun 1983

terhadap sampel 96 akuntan The Big-Eight, bahwa penelaahan analitik

memberikan efek sangat besar terhadap penilaian manajer audit, dibandingkan

penilaian akuntan senior, kebanyakan akuntan enggan mengurangi pengujian

walaupun hasil penelaahan analitik mengisyaratkan tidak ada problem audit

yang memerlukan perhatian khusus. Mereka juga menemukan fakta bahwa

prosedur penelaahan analitik merupakan variabel paling signifikan bagi

manajer audit, dan manajer audit lebih berpengalaman dalam menggunakan

penelaahan analitis dibandingkan dengan akuntan senior. Akuntan senior lebih

sering mengadakan evaluasi pengawasan (pengendalian) intern, karena

reliabilitas pengawasan intern merupakan variabel yang paling signifikan

baginya (Akhmad, 1993:35-36).

Libby (1985), terhadap 37 , manajer audit dari sebuah KAP Big-Eight

menunjukkan sekelompok auditor melaksanakan prosedur diagnosis untuk

mendeteksi kesalahan material laporan keuangan melalui penggunaan

prosedur analitis. Penggunaan prosedur analitik oleh auditor dengan membuat

suatu hipotesis kesalahan dipengaruhi oleh struktur pengetahuan dan

potensi kesalahan yan