ANALISIS PENGARUH UKURAN PERUSAHAAN, UKURAN KAP DAN JENIS OPINI AUDIT TERHADAP AUDIT REPORT

LAG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

YUSTINA FLORIDA MANALU 080503101

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Analisis Pengaruh Ukuran Perusahaan, Ukuran Kap Dan Jenis Opini Audit Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa laindalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang telah ditetapkan oleh Universitas Sumatera Utara.

Medan, February 2012

Yang membuat pernyataan,

Yustina Manalu

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah Bapa yang maha baik atas segala limpahan berkat dan anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “ANALISIS PENGARUH UKURAN PERUSAHAAN, UKURAN KAP DAN JENIS OPINI AUDIT TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA ” dengan baik.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program strata satu (S1) pada Fakultas Ekonomi Universitas Sumatera Utara. Penulisan skripsi ini tidak mungkin terselesaikan tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku ketua Prodi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail MM.Ak selaku sekretaris Prodi Akuntasi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs.Arifin Hamzah.MM.Ak dan Ibu Yeti M Lubis SE. MM.Ak selaku dosen pembanding dan penguji yang telah banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

5. Kedua orangtua penulis, Ayahanda M.P Manalu dan Ibunda L. Simamora yang selalu menyertai penulis dalam doa selama menjalani perkuliahan hingga penyelesaian skripsi ini. Abang, kakak dan adek-adekku tersayang, b’Rinaldy, K’Novalina, Dedy, Erikson, Vieri dan Cindy Manalu yang selalu mendoakan penulis.

6. Sahabat-sahabat penulis (Andrea, Emma, Ester, Eva, Maria, Olive dan Sarly) terimakasih buat dukungan dan kebersamaan kita selama ini serta teman- teman di Prodi Akuntansi S1 2008.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya Akhir kata, Penulis berharap semoa skripsi ini menjadi bacaan yang bermanfaat bagi pembaca.

Medan, February 2012

Penulis,

Yustina Florida Manalu

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh ukuran perusahaan(total assets), ukuran KAP dan jenis opini audit terhadap Audit Report Lag pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 34 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial ukuran perusahaan(total assets) dan jenis opini audit tidak berpengaruh terhadap audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif terhadap audit report lag. Dan secara simultan ukuran perusahaan(total assets), ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag.

ABSTRACT

The purpose of this research is to examine the impact of firm size, Public Accountant size and auditor opinion toward audit delay in manufacture company that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result are 34 firms as sample. This research is done for 2008-2010 period. Data that used in this research is financial statements from each company, publized through website www.idx.co.id. The data which have already

collected are processed with classic assumption test before hypothesis test. Software SPSS version 17 for windows is used to test in this research.

The result of this research shows that independent variables simultaneously influenced of dependent variable. Partially, firm size and auditor opinion do no affecting Audit report lag

The Public Accountant size, have negative influence audit report lag..

DAFTAR ISI

PERNYATAAN ... 2

KATA PENGANTAR ... 3

ABSTRAK ... 5

ABSTRACT ... 6

DAFTAR ISI ... 7

DAFTAR TABEL ... 9

DAFTAR GAMBAR ... 10

DAFTAR LAMPIRAN ... 11

BAB I PENDAHULUAN 1.1 Latar belakang Masalah ... 12

1.2 Perumusan Masalah ... 18

1.3 Tujuan Penelitian ... 20

1.4 Manfaat Penelitian ... 20

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 21

2.1.1 Laporan keuangan ... 23

2.1.2 Audit dan Standar Audit ... 24

2.1.3 Audit Report Lag ... 26

2.2 Tinjauan Peneliti Terdahulu ... 30

2.3 Kerangka Konseptual ... 32

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Batasan Operasional ... 36

3.4 Defenisi Operasional ... 37

3.5 Skala Pengukuran Variabel ... 39

3.6 Populasi dan Sampel Penelitian ... 40

3.7 Jenis Data ... 42

3.8 Metode Pengumpulan Data ... 42

3.9 Teknis Analitis ... 42

3.9.1 Statistik Deskriptif ... 42

3.9.2 Uji Asumsi Klasik ... 42

3.9.2.1 Uji Normalitas ... 43

3.9.2.2 Uji Multikolonieritas ... 44

3.9.2.3 Uji Heterokedastisitas ... 44

3.9.2.4 Uji Autokolerasi ... 47

3.9.3 Pengujian Hipotesis ... 47

3.9.3.1 Uji Regresi Parsial ... 48

3.9.3.2 Uji Hipotesis Simultan ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 55

4.2.1 Analisis Statistik Deskriptif ... 54

4.2.2 Asumsi Klasik ... 54

4.2.2.1 Uji Normalitas ... 54

4.2.2.2 Uji Multikolinearitas ... 57

4.2.2.3 Uji Heterokedasitas ... 58

4.2.2.4 Uji Autokolerasi ... 60

4.3 Persamaan Regresi ... 62

4.4 Analisis Koefisien Korelasi dan Determinasi ... 62

4.5 Hasil Uji Hipotesis ... 64

4.5 1 Hasil Uji t (t test) ... 64

4.5.2 Hasil Uji f (f test) ... 66

4.6 Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA………...….69

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu ... 30

3.1 Jadwal Penelitian ... 35

3.2 Defenisi Operasional Dan Pengukuran Variable ... 38

3.3 Daftar Sampel ... 39

4.1 Analisis Deskriptif... 51

4.2 Uji Normalitas Data ... 53

4.3 Uji Multikolinearitas ... 56

4.4 Uji Autokolerasi Data... 58

4.5 Uji Regresi Data ... 59

4.6 Uji Korelasi Dan Determinasi ... 61

4.7 Uji T ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Histogram Data ... 52

4.2 P-plot Normalitas Data ... 53

LAMPIRAN

1. Daftar Pemilihan Sampel ... 72

2. Daftar Sampel Perusahaan ... 75

3. Daftar Ukuran Perusahaan, Ukuran KAP Dan Jenis Opini Audit ... 76

4. Uji Deskriptif Data ... 79

5. Uji Normalitas Data Dengan Grafik ... 79

6. Uji Normalitas Data Dengan Statistik ... 87

7. Uji Multikolinearitas Data ... 88

8. Uji Heterokedasitas Data ... 89

9. Uji Autokolerasi Data ... 90

10. Uji Regresi Data ... 90

11. Uji Korelasi dan Determinasi ... 91

12. Uji t Data ... 91

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh ukuran perusahaan(total assets), ukuran KAP dan jenis opini audit terhadap Audit Report Lag pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 34 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial ukuran perusahaan(total assets) dan jenis opini audit tidak berpengaruh terhadap audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif terhadap audit report lag. Dan secara simultan ukuran perusahaan(total assets), ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag.

ABSTRACT

The purpose of this research is to examine the impact of firm size, Public Accountant size and auditor opinion toward audit delay in manufacture company that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result are 34 firms as sample. This research is done for 2008-2010 period. Data that used in this research is financial statements from each company, publized through website www.idx.co.id. The data which have already

collected are processed with classic assumption test before hypothesis test. Software SPSS version 17 for windows is used to test in this research.

The result of this research shows that independent variables simultaneously influenced of dependent variable. Partially, firm size and auditor opinion do no affecting Audit report lag

The Public Accountant size, have negative influence audit report lag..

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan mempunyai peranan penting dalam proses pengukuran dan penilaian kinerja perusahaan serta bermanfaat dalam pengambilan keputusan. Banyak pihak seperti manajemen, pemegang saham, kreditur, pemerintah dan lain-lainnya yang berkepentingan dengan laporan keuangan. Laporan keuangan harus disusun sedemikian rupa agar dapat memenuhi kebutuhan dari semua pihak yang membutuhkannya.

mengurangi, bahkan menghilangkan kemampuan laporan keuangan sebagai alat bantu prediksi bagi pengguna.

Sebuah informasi menjadi usang bila tidak lagi memberi manfaat bagi pengambilan keputusan. Ketepatan waktu penyusunan maupun pelaporan suatu laporan keuangan bisa berpengaruh terhadap nilai informasi laporan keuangan tersebut. Hal ini mencerminkan betapa pentingnya ketepatan waktu (timelines) penyajian laporan keuangan kepada publik. Perusahaan diharapkan tidak menunda penyajian laporan keuangannya yang dapat menyebabkan manfaat informasi yang disajikan menjadi berkurang. Semakin lama waktu tertunda dalam penyajian laporan keuangan suatu perusahaan ke publik, maka semakin banyak kemungkinan berkembangnya isu maupun kemungkinan terdapatnya insider information mengenai perusahaan tersebut. Semakin panjang waktu untuk

publikasi laporan keuangan tahunan sejak akhir tahun buku suatu perusahaan, maka semakin besar kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan menimbulkan terjadinya masalah bagi perusahaan tersebut di bursa saham.

Keuangan (IAI, 2007), laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas informasi laporan keuangan yang berguna bagi para pemakainya. Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan. Untuk mendapatkan informasi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu. Hal ini sesuai dengan PSAK No.1 Tentang Penyajian Laporan Keuangan paragraf 43, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Pada satu sisi, publik menuntut auditor untuk menyelesaikan laporan auditnya tepat waktu, sementara pada sisi lain, menurut Ikatan Akuntan Indonesia (2001 : SA Seksi 150.02) menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian dan standar pekerjaan lapangan menyatakan bahwa audit harus dilaksanakan dengan prencanaan yang matang dan pengumpulan alat-alat bukti yang cukup memadai. Karena standar inilah, memungkinkan akuntan publik untuk menunda publikasi laporan audit atau laporan keuangan auditan apabila dirasakan perlu memperpanjang masa audit.

ukuran perusahaan tidak berpengaruh secara signifikan terhadap audit delay (audit report lag).

Beberapa penelitian mengenai pengaruh ukuran KAP terhadap audit report lag antara lain Ahmad dan Kamarudin (2001) dan Utami (2006)

menunjukkan adanya pengaruh ukuran KAP terhadap audit report lag, sedangkan penelitian yang dilakukan oleh Ahmad, Alim, dan Subekti (2005) serta Deart dan Rustiana (2007) menunjukkan ukuran KAP tidak berpengaruh secara signifikan terhadap audit report lag.

Terkait dengan opini auditor, perusahaan yang menerima opini selain unqualified opinion memiliki audit report lag yang lebih lama dibandingkan yang

menerima unqualified opinion. Lamanya audit report lag yang dialami karena kemungkinan munculnya konflik antara auditor dan perusahaan yang dapat berkontribusi pada penundanaan penerbitan laporan keuangan. Selain itu, Bamber et al (1993) dalam Ahmad dan Abidin (2008) menyatakan bahwa qualified

opinion kemungkinan tidak akan diterbitkan sampai auditor menghabiskan waktu

dan usaha yang cukup dalam melakukan prosedur audit tambahan. Haron et al (2006) berhasil menemukan bukti empiris bahwa pemberian qualified opinion berdampak pada audit report lag yang lebih lama. Namun demikian, Supriyanti dan Rolinda (2007) tidak berhasil menemukan pengaruh pemberian opini auditor terhadap audit report lag yang dialami perusahaan. Penelitian ini terutama mereplikasi hasil penelitian Cecile.C.S. (2010) yang menyatakan variabel debt to total assets, kualitas audit dan opini going concern umur perusahaan dan

Bedanya dengan penelitian terdahulu peneliti membuat penambahan variabel ukuran perusahaan dan jenis opini Audit dengan alasan ingin mengetahui apakah variabel tersebut berpengaruh terhadap audit report lag dengan masa penelitian dan objek penelitian yang berbeda.

Ukuran perusahaan, ukuran KAP dan jenis opini audit adalah variabel independen yang diteliti oleh penulis karena penulis ingin mengetahui apakah sebuah perusahaan dengan jumlah aset yang besar akan memiliki audit report lag yang lebih lama atau lebih cepat jika di bandingkan dengan perusahaan dengan aset yang lebih kecil. Penulis juga ingin mengetahui apakah perusahaan yang menggunakan jasa kantor akuntan publik yang termasuk dalam the big four akan memiliki audit report lag yang lebih lama atau lebih cepat jika dibandingkan dengan perusahaan yang menggunakan jasa kantor akuntan publik yang non the big four dan pemberian opini unqualified oleh auditor, memiliki audit report lag

apakah ukuran perusahaan, ukuran KAP, dan jenis opini audit berpengaruh terhadap audit report lag. Sehingga variabel ini perlu di kaji lebih dalam.

Ketepatan waktu publikasi laporan keuangan yang telah diaudit bagi pelaku bisnis di pasar modal sangatlah penting dan ketidakkonsistenan hasil penelitian terdahulu yang menggunakan variabel independen ukuran perusahaan, ukuran KAP dan jenis opini audit menjadi motivasi bagi peneliti untuk melakukan penelitian lebih lanjut dengan mereplikasi beberapa penelitian terdahulu.

Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2008 sampai dengan 2010 karena perusahaan ini mendominasi perusahaan yang listing di BEI sehingga sampel yang akan digunakan lebih banyak.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melanjutkan penelitian terdahulu, dan laporannya akan dituangkan dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul Analisis Pengaruh Ukuran Perusahaan, Ukuran KAP,, dan Jenis Opini Audit terhadap Audit Report Lag pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti merumuskan masalah penelitian sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap audit report lag? 2. Apakah ukuran KAP berpengaruh terhadap audit report lag?

4. Apakah ukuran perusahaan, ukuran KAP, jenis opini audit berpengaruh secara simultan terhadap audit report lag?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah menemukan bukti empiris tentang 1. Apakah ada pengaruh ukuran perusahaan terhadap audit report lag. 2. Apakah ada pengaruh ukuran KAP terhadap audit report lag. 3. Apakah ada pengaruh jenis opini audit terhadap audit report lag.

4. Apakah ada pengaruh ukuran perusahaan, ukuran KAP dan jenis opini audit secara simultan terhadap audit report lag.

1.4 Manfaat Penelitian

Sejalan dengan tujuan penelitian di atas, maka manfaat penelitian ini dapat diuraikan sebagai berikut :

1. Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis khususnya mengenai pengaruh faktor internal dan eksternal terhadap audit report lag .

3. Bagi Auditor, membantu dalam meningkatkan efisiensi dan efektifitas proses audit, dengan mengetahui faktor-faktor dominan yang menyebabkan audit report lag.

4. Bagi Manajer, memicu manajer untuk lebih meningkatkan ketepatan waktu dalam menyajikan laporaan keuangan karena perusahaan publik cenderung lebih ketat diawasi oleh para investor dan institusi lain.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Laporan Keuangan

Definisi laporan keuangan menurut Ikatan Akuntan Indonesia (2002 : PSAK par.7)

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Perkembangan perusahaan go publik di Indonesia menjadikan laporan keuangan sebagai kebutuhan utama setiap perusahaan. Hal tersebut ditandai dengan semakin meningkatnya permintaan perusahaan akan jasa akuntan. Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pengguna. Kondisi keuangan dan kinerja perusahaan selama periode tertentu dapat diketahui dari laporan keuangan. Informasi dalam laporan keuangan merupakan tanggung jawab pihak manajemen dan laporan keuangan harus disajikan secara wajar.

laporan keuangan. Informasi lain tetap disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh standar akuntansi (PSAK No.1, par.10). Laporan keuangan merupakan media komunikasi yang digunakan manajemen kepada pihak luar perusahaan. Kualitas komunikasi yang dicapai tergantung pada kualitas laporan keuangan. Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

1. Neraca,

2. Laporan laba rugi,

3. Laporan perubahan ekuitas, 4. Laporan arus kas,

5. Catatan atas laporan keuangan.

2.1.2 Audit dan Standar Auditing

Terdapat banyak pengertian tentang auditing, diantaranya menurut Arrens et al. (2008) auditing adalah sebagai berikut : “pengumpulan dan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan criteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

Berdasar definisi di atas, dapat disimpulkan tiga elemen fundamental dalam auditing, yaitu

1. Seorang auditor harus independen,

2. Auditor harus bekerja mengumpulkan bukti untuk mendukung pendapatnya, dan

3. Hasil pekerjaan auditor adalah laporan.

Menurut Arens dkk (2008) , akuntan publik melakukan tiga jenis audit yaitu:

1. Audit operasional (operational audit) mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapakn saran-saran untuk memperbaiki operasi. Mengevaluasi secara objektif apakah efisiensi dan efektivitas operasi sudah memenuhi criteria yang telah ditetapkan jauh lebih sulit ketimbang audit ketaatan dan audit laporan keuangan.

ketaatan biasanya dilaporkan kepada manajemen bukan kepada pemakai luar, karena manajemen adalah kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap peraturan dan prosedur yang telah ditetapkan. Audit ketaatan banyak dijumpai dalam pemerintahan.

3. Audit laporan keuangan (financial statement audit) dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu. Biasanya kriteria yang berlaku adalah prinsip-prinsip akuntansi yang berlaku umum.

Standar auditing merupakan pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar auditing yang telah ditetapkan dan disajikan oleh Ikatan Akuntan Indonesia adalah sebagai berikut :

a. Standar umum, yaitu:

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan sikap mental harus dipertahankan oleh auditor. 3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat. b. Standar pekerjaan lapangan, yaitu :

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan asisten dalam pelaksanaan audit harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian saat dilakukan.

3. Bukti audit dikatakan kompeten jika diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar pelaporan, yaitu :

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat seuatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi.

2.1.3 Audit Report Lag

Lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku atau akhir tahun fiskal hingga tanggal diterbitkannya laporan keuangan auditan disebut dengan audit report lag (Michael, 1993 dalam Kristian, 2011). Menurut Stephani (2010), “lamanya waktu penyelesaian audit terhitung mulai dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit disebut audit report lag atau audit delay”

Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan. Audit report lag dihitung dari lamanya waktu penyelesian audit terhitung mulai tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan auditan.

proses pengauditan yang selesai jauh sebelum akhir bulan ketiga, kemungkinan besar perusahaan dapat melaksanakan pelaporan keuangan tepat waktu. Lamanya waktu penyelesaian audit dapat mempengaruhi ketepatan waktu informasi tersebut untuk dipublikasikan sehingga berdampak pada reaksi pasar terhadap keterlambatan informasi dan mempengaruhi tingkat ketidakpastian keputusan yang didasarkan pada informasi yang dipublikasikan. Untuk melihat ketepatan waktu biasanya suatu penelitian melihat keterlambatan (lag). Ada beberapa faktor yang dapat berpengaruh terhadap audit report lag pelaporan keuangan berdasarkan penelitian terdahulu, antara lain ukuran perusahaan (total assets), ukuran KAP, dan jenis opini audit.

a. Ukuran perusahaan (Total Assets)

internal dengan audit report lag. Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan keuangan karena semakin besar suatu perusahaan maka perusahaan akan melaporkan hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan. Dengan demikian dapat disimpulkan bahwa kemungkinan ukuran perusahaan dapat mempengaruhi waktu penyelesaian audit. Dalam penelitian ini penulis menggunakan proksi total assets untuk menilai ukuran perusahaan.

b. Ukuran kantor akuntan publik (KAP)

Publik non the big four. Kantor Akuntan Publik yang masuk kategori KAP the big four di Indonesia adalah:

1. Deloitte Touche&Touche 2. Ernst&Young

3. Pricewaterhouse Coopers 4. KPMG International c. Opini audit

Opini audit adalah pendapat akuntan publik atau auditor independen atas laporan keuangan tahunan perusahaan yang telah diauditnya (Kristian 2011). Auditor sebagai pihak yang independen di dalam mengaudit laporan keuangan suatu perusahaan.Tujuan utama audit atas laporan keuangan adalah menyatakan pendapat bahwa laporan keuangan klien disajikan secara wajar, sesuai dengan prinsip berterima umum di Indonesia. Menurut Arens dan Loebbecke (1997:39) terdapat 5 jenis opini audit yang dapat diberikan oleh auditor atas laporan keuangan yang diauditnya.

1) Wajar Tanpa Pengecualian (WTP)

Auditor memberikan opini unqualified opinion (wajar tanpa pengecualian), jika menyimpulkan bahwa laporan keuangan telah disajikan secara wajar.

2) Wajar Tanpa Pengecualian dengan Paragraf Penjelasan Auditor memberikan opini wajar tanpa pengecualian dengan paragraf penjelasan (unqualified opinion with explanatory paragraph) dalam laporan auditnya karena karena audit yang dilakukannya telah memenuhi kriteria suatu proses audit yang lengkap dengan hasil–hasil yang memuaskan dan laporan keuangan telah disajikan secara wajar. Tetapi auditor merasa perlu untuk memberikan sejumlah informasi tambahan dalam laporan auditnya.

3) Wajar Dengan Pengecualian (WDP)

opinion) untuk pos–pos tertentu yang memuat salah saji yang material. Pada saat auditor menerbitkan laporan wajar dengan pengecualian, auditor harus menggunakan istilah “kecuali untuk” dalam paragraf pendapat.

4) Tidak Wajar

Auditor menyimpulkan bahwa laporan keuangan tidak disajikan secara wajar(adverse opinion). Pendapat tidak wajar hanya diberikan jika auditor merasa yakin bahwa secara keseluruhan laporan keuangan yang disajikan memuat salah saji yang sangat material atau menyesatkan dan tidak menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan sesuai prinsip akuntansi yang berlaku umum.

5) Tidak Memberikan Pendapat (TMP)

Disclaimer opinion atau pendapat tidak memberikan pendapat diberikan oleh auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan yang memuat salah saji sangat material telah disajikan secara wajar atau tidak. Pernyataan pendapat tidak memberikan pendapat dilakukan auditor jika auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan keuangan telah disajikan secara wajar dan timbul karena banyak pembatasan lingkungan audit atau hubungan yang tidak independen antara auditor dengan klien menurut kode etik profesional.

2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1

Opini audit dan perusahaan multinasional berpengaruh signifikan terhadap jangka waktu pelaporan.

Umur dan ukuran perusahaan, profitabilitas dan kualitas KAP tidak

berpengaruh secara

property dan real estate yang positif terhadap audit delay. TATO, DER, dan opini audit tidak berpengaruh terhadap audit delay dan

secara simultan

DTAR, kualitas audit, dan opini going concern tidak

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit report lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian iternal yang lebih baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan pekerjaannya

Ukuran Perusahaan (X1)

Jenis Opini Audit (X3)

Ukuran KAP (X2) Audit Report

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih efektif dan efisien, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Ukuran kantor akuntan publik di lihat dari apakah KAP tersebut adalah the big four atau non the big four.

Opini audit merupakan pendapat yang dikemukakan oleh auditor independen dalam laporan audit sebagai media formal yang digunakan dalam mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas laporan keuangan yang diaudit. Opini audit dilihat dari apakah merupakan unqualified atau selain unqualified. Audit report lag yang lebih panjang dialami

oleh perusahaan yang menerima pendapat selain unqualified opinion. Hal ini dikarenakan, proses pemberian pendapat tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis, dan perluasan lingkup audit. Lain halnya dengan perusahaan yang menerima pendapat unqualified opinion, perusahaan tersebut akan melaporkan pendapat tepat waktu

karena merupakan berita baik. Dalam hal ini, opini audit yang baik (unqualified opinion) harus mengemukakan bahwa laporan keuangan telah diaudit sesuai

2.4 Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51)

hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1: terdapat pengaruh ukuran perusahaan terhadap audit report lag. H2: terdapat pengaruh ukuran KAP terhadap audit report lag. H3: terdapat pengaruh jenis opini audit terhadap audit report lag.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal komparatif yaitu penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Penelitian kausal komparatif merupakan penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan penekanan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Tujuan dalam penelitian ini adalah pengujian hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti yaitu ukuran perusahaan, ukuran KAP , jenis opini auditor, sebagai variabel independen dan variabel dependennya audit report lag.

3.2Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Data yang digunakan adalah data sekunder yang didapat dari www.idx.co.id

3.3Batasan Operasional

Penulis memberi batasan penelitian agar tujuan penelitian ini dapat tercapai:

1. Faktor-faktor yang diteliti yang diperkirakan dapat mempengaruhi jangka waktu pelaporan keuangan adalah, ukuran perusahaan (total assets), ukuran KAP, dan jenis opini audit.

2. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2008 sampai dengan tahun 2010, dan melaporkan laporan keuangan selama periode tersebut.

3. Periode penelitian yang diamati adalah tahun 2008 sampai dengan tahun 2010.

3.4Defenisi Operasional

Menurut Erlina (2008) “defenisi operasional adalah menjelaskan karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian”

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Ukuran Perusahaan

Ukuran Perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara. Dalam penelitian ini. Ukuran perusahaan adalah ukuran perusahaan yang diperiksa oleh KAP dan dihitung dengan menggunakan total asset yang dimiliki perusahaan atau total aktiva perusahaan klien yang tercantum pada laporan keuangan perusahaan akhir periode yang telah diaudit menggunakan log size. Dalam penelitian ini, pengukuran terhadap Ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi.

Ukuran Perusahaan = ln (total aktiva) b. Ukuran KAP

Pada penelitian ini Ukuran KAP diukur dengan melihat KAP mana yang mengaudit laporan keuangan perusahaan. Ukuran KAP dalam penelitian ini diklasifikasikan dengan menggunakan variabel dummy yaitu perusahaan yang menggunakan jasa KAP the big four diberi kode 1 dan perusahaan yang tidak menggunakan jasa KAP non the big four diberi kode 0

c. Opini Auditor

diberikan oleh auditor independen terhadap laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010.

Dalam penelitian ini pendapat auditor dibedakan menjadi dua kelompok dummy yaitu perusahaan yang menerima pendapat unqualified opinion diberi kode 1 dan perusahaan yang menerima pendapat selain

unqualified opinion diberi kode 0.

2. Variabel terikat (dependent variable), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Erlina, 2008). Variabel dependen dalam penelitian ini adalah audit report lag, dimana variabel dependen disimbolkan dengan “Y”. Dalam hal ini audit report lag dihitung dari lama waktu peyelesaian audit mulai dari tanggal penutupan tahun buku hingga laporan auditor independen atas laporan keuangan auditor

3.5 Skala pengukuran variabel

Tabel 3.2

Defenisi operasional dan pengukuran variabel Variabel yang

Diukur

Indikator Skala Sumber Data

3.6Populasi dan sampel penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel

1. Perusahaan menyampaikan laporan keuangan yang lengkap dari tahun 2008 sampai dengan 2010 di BEI.

2. Perusahaan mempunyai aset lebih dari 500 M.

3. Perusahaan yang memiliki laporan auditor independen dalam laporan keuangan pada tahun 2008 hingga 2010 .

Berdasarkan kriteria yang dikemukakan diatas maka yang menjadi sampel dalam penelitian ini berjumlah 34 dari 135 perusahaan yang terdaftar di BEI dari tahun 2008-2010 sehingga total sampel dalam penelitian ini adalah 102 perusahaan. Perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 3.3

15 INTP Indocement Tunggal Prakarsa Tbk 16 KAEF Kimia Farma Persero Tbk

Sumber : www.idx.co.id

3.7Jenis data

Jenis data dalam penelitian ini adalah data dokumenter, sedangkan sumber data dalam penelitian ini adalah data sekunder. Data-data tersebut diperoleh secara tidak langsung melalui media perantara. Data sekunder yang digunakan dalam penelitian ini adalah laporan auditan perusahaan dari

3.8 Metode Pengumpulan data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi, yaitu pengumpulan data dilakukan dengan cara mempelajari

19 MAIN Malindo Feedmill Tbk

20 MASA Multistrada Arah Sarana Tbk 21 MLBI Multi Bintang Indonesia Tbk 22 MYOR Mayora indah Tbk

23 PICO Pelangi Indah Kanido Tbk 24 SIPD Sierad Produce Tbk

25 SMGR Semen Gresik Persero Tbk 26 SMSM Selamat Sempurna Tbk 27 STTP Siantar Top Tbk

28 SOBI Sorini Agro Asia Corporindo Tbk 29 SULI Sumalindo Lestari Jaya Tbk 30 TCID Mandom Indonesia Tbk 31 TOTO Surya Toto Indonesia Tbk 32 TRST Trias Sentosa Tbk

catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan.

3.9 Teknis Analisis

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

3.9.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi), sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca.

3.9.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan multikolonieritas, autokorelasi, heteroskedastisitas dan normalitas

3.9.2.1 Uji Normalitas

mendekati normal (Ghozali, 2006). Pengujian normalitas ini dapat dilakukan melalui :

1. Analisis Grafik

Salah satu cara termudah untuk melihat normal residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, dengan hanya melihat histogram dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal. H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statik maka H0 diterima, yang berarti data terdistribusi normal.

3.9.2.2. Uji Multikolinieritas

manakah yang dijelaskan oleh variabel independen lainnya. tolerance mengukur variabilitas variable independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai

cut-off yang umum adalah:

1. Jika nilai tolerance >10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.9.2.3. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Sumbu Y menjadi sumbu yang telah diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized. Deteksi ada tidaknya heterokedastisitas dapat

dilakukan sebagai berikut (Ghozali, 2006):

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, mengidentifikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. Jika variabel independen signifikan secara statistik mempengaruhi variable dependen, maka ada indikasi heteroskedastisitas. Sebaliknya, jika tidak ada satu pun variabel independen yang signifikan secara statistik mempengaruhi variable dependen, maka dapat disimpukan model regresi tidak mengandung heteroskedastisitas.

3.9.2.4. Uji Autokorelasi

menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis). Ada atau tidaknya korelasi ditentukan dari signfikansi koefisien parameter residual. Jika signifikansi residual > 0,05, maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

3.9.3. Pengujian Hipotesis

Menurut Sugiyono (2006:250) analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti variabel bebas yang berpengaruh terhadap variabel tidak bebas.

Persamaan regresi linear berganda dapat dirumuskan sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y = Audit report lag X1 = Ukuran perusahaan

X3 = Opini auditor b = Koefisien regresi a = Konstanta

e = Faktor pengganggu

3.9.3.1 Uji Regresi Parsial (Uji Statistik t)

Pengujian hipotesis untuk masing-masing variabel ukuran perusahaan, Ukuran KAP dan Opini Auditor, terhadap Jangka waktu pelaporan keuangan (Audit Report Lag) menggunakan uji regresi parsial (uji t). Uji regresi parsial merupakan pengujian yang dilakukan terhadap variabel dependen atau variabel terikat (Imam Ghozali, 2005). Adapun mengenai hipotesis-hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut :

1) Jika prob < 0.05 atau t hitung > t tabel maka variabel X secara individu (Parsial) memiliki pengaruh yang signifikan terhadapvariabel Y.

2) Jika prob. > 0.05 atau t hitung < t tabel maka variabel X secara individu (Parsial) tidak memiliki pengaruh yang signifikan terhadapvariabel Y.

3.9.3.2 Uji Hipotesis Analisis Simultan (Uji F)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh selama pelaksanaan penelitian. Data yang digunakan dalam penelitian adalah perusahaan manufaktur yang terdaftar di BEI. Jumlah perusahaan manufaktur yang terdaftar di BEI pada tahun 2008 hingga tahun 2010 adalah sebanyak 135 perusahaan. Keseluruhan data tersebut kemudian diambil sesuai kriteria yang telah dipilih berdasarkan metode purposive sampling sehingga data yang terkumpul sebanyak 34 perusahaan. Berdasarkan 34 perusahaan manufaktur tersebut, kemudian dilakukan pengujian-pengujian meliputi statistik deskriptif, uji asumsi klasik dan uji hipotesis penelitian.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini adalah data

sekunder yang di peroleh dari

dependennya. Statistik deskriptif dari variabel tersebut dari sampel perusahaan manufaktur go publik yang terdaftar di BEI selama 2008 hingga 2010 disajikan dalam tabel dibawah ini:

Tabel 4.1 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TA 102 27 34 28.55 1.431

KAP 102 0 1 .68 .470

AO 102 0 1 .69 .466

AR 102 30 105 73.14 13.705

Valid N (listwise) 102

Sumber: SPSS 17, Data diolah 2011

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel ukuran perusahaan (total assets) memiliki nilai minimum 27, nilai maksimum 34 dan rata-rata 28,55 dengan jumlah sampel 102.

2. Variabel ukuran KAP memiliki nilai minimum 0, nilai maksimum 1 dan rata-rata 0.68 dengan jumlah sampel 102.

3. Variabel jenis opini audit memiliki nilai minimum 0, nilai maksimum 1 dan rata-rata 0,69 dengan jumlah sampel 102.

4.2.2. Asumsi Klasik

4.2.2.1 Uji Normalitas

1. Grafik

Gambar 4.1 P-plot Normalitas Data

2. Uji Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal. H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statik maka H0 diterima, yang berarti data terdistribusi normal.

Tabel 4.2 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 102

Normal Parametersa,,b Mean .0000000

Std. Deviation 12.89693952

Most Extreme Differences Absolute .148

Positive .091

Negative -.148

Kolmogorov-Smirnov Z 1.493

Asymp. Sig. (2-tailed) .023

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov adalah 1,493 dan signifikansi pada 0,23

maka disimpulkan data terdistribusi secara normal karena p=0,13>0,05 yang menunjukkan Ho diterima. Hal ini sejalan dengan hasil yang didapatkan dari uji grafik normal diagram dan plot data.

4.2.2.2 Uji Multikolineritas

Pengujian multikolinearitas dilakukan untuk membuktikan apakah ubahan atau variabel bebas pada penelitian ini dapat diasumsikan tidak saling berintervensi ketika dibuat pemodelan dengan variabel terikat. Kriteria dinyatakan bahwa variabel bebas tidak saling intervensi satu sama lain ketika

1. Jika nilai tolerance >10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

Pengujian multikoleniaritas dapat ditunjukkan sebagai berikut: c. Calculated from data.

Tabel 4.3 Uji Multikolinearitas

Sumber: SPSS 17, Data diolah 2011

Pada tabel rangkuman hasil uji multikolinearitas di atas, diperoleh harga VIF tidak ada yang melebihi dari nilai 10 dan Tolerance <0, 10. Dengan demikian dapat disimpulkan bahwa

model regresi tersebut tidak terdapat masalah multikolinieritas antar variabel independen dalam model regresi.

4.2.2.3 Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah residu pada model regresi bersifat heterogen atau homogen. Apabila bersifat heterogen, akan menyebabkan model regresi tidak mampu meramalkan dengan akurat, karena memiliki residu yang tidak teratur. Pada penelitian ini untuk mengatahui ada atau

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 TA .874 1.144

KAP .847 1.181

AO .933 1.071

tidaknya problem heteroskedastisitas digunakan scatter plot. Kriterianya adalah apabila titik-titik pada scatter plot atau diagram pencar tidak membentuk pola tertentu, maka dapat dinyatakan bahwa model regresi tidak terkendala heteroskedastisitas.

Gambar 4.2 Uji Heterokedasitas Data

4.2.2.4 Uji Autokorelasi

Masalah autokorelasi biasanya terjadi ketika penelitian memiliki data yang terkait dengan unsur waktu (times series). Data pada penelitian ini memiliki unsur waktu karena didapatkan antara tahun 2008 – 2010, sehingga perlu mengetahui apakah model regresi akan terganggu oleh autokorelasi atau tidak. Kriteria yang digunakan adalah apabila harga Dw diantara Du sampai dengan (4 – Du).

Sumber: SPSS 17 Data diolah 2011

Pada penelitian ini memiliki 3 variabel bebas dan 1 variabel terikat, atas dasar hal tersebut maka dapat diketahui Du yang diperoleh dari tabel Durbin Watson sebesar 1,625. Nilai ini akan dibandingkan dengan nilai signifikansi 5%, jumlah sampel 102 dan jumlah variable 3 sehingga k=3. Berdasarkan harga tersebut, harga du adalah 1,613, sehingga dapat ditentukan batas du adalah

Model Summaryb

a. Predictors: (Constant), AO, TA, KAP

1,613 dan 2,387 (4-du). Oleh karena nilai DW 1,625 lebih besar dari batas du 1,613 dan kurang dari 2,387, maka dapat disimpulkan bahwa model regresi tidak terganggu oleh adanya autokorelasi.

4.3Persamaan Regresi

Penelitian ini menggunakan regresi linear, dilakukan dengan menggunakan metode enter, dimana semua variabel dimasukkan untuk mencari hubungan antara variabel independen dan variabel dependen melalui meregresikan. Dari pengujian asumsi klasik dapat disimpulkan bahwa model regresi dapat digunakan dalam pengolahan data. Untuk menguji hipotesis digunakan uji regresi berganda. Berdasarkan pengolahan data dengan menggunakan SPSS 17, maka diperoleh hasil sebagai berikut:

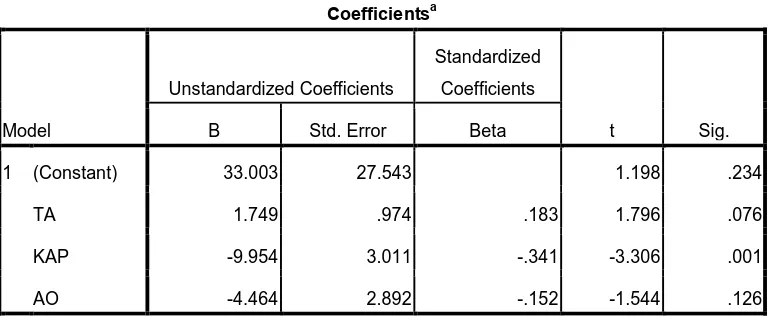

Tabel 4.5 Uji Regresi Data Coefficientsa

a. Dependent Variable: AR

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut: AR=33,003+1,749TA-9,954KAP-4,464AO

maksudnya adalah:

1. Konstanta sebesar 33,003 menunjukkan bahwa jika tidak ada variabel ukuran perusahaan, ukuran KAP dan jenis opini audit maka audit report lagnya adalah 33 hari.

2. Setiap terjadi kenaikan pada variabel ukuran perusahaan akan diikuti kenaikan pada variabel AR sebesar 1,749 satuan dan variabel lainnya dianggap konstan.

3. Setiap terjadi kenaikan pada variabel ukuran KAP akan diikuti penurunan pada variabel AR sebesar -9,954 satuan dan variabel lainnya dianggap konstan.

4. Setiap terjadi kenaikan pada variabel ukuran perusahaan akan diikuti penurunan pada variabel AR sebesar -4,464 satuan dan variabel lainnya dianggap konstan.

4.4 Analisis Koefisien Korelasi dan Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisian korelasi dikatakan kuat apabila niali R lebih besar dari 0,5 atau mendekati 1.

Apabila R square mendekati satu maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk mendeteksi variasi variabel dependennya. Sebaliknya semakin kecil R square maka kemampuan variabel independennya untuk menjelaskan variabel dependen semakin terbatas.

Tabel 4.6 Uji Korelasi dan Determinasi

Sumber: SPSS 17 Data diolah 2011

Pada model summary nilai R =0,338 hal ini menjelaskan bahwa hubungan atau korelasi antara variabel independen dengan variabel dependen lemah karena berada dibawah 0,5

Angka adjusted R Square atau koefesien determinasi adalah 0,087, hal ini berarti 8,7% variasi atau perubahan dalam audit report lag dapat dijelaskan dengan variasi ukuran perusahaan, ukuran KAP, dan jenis opini audit sedangkan sisanya 91,3% dijelaskan oleh sebab-sebab lain.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .338a .114 .087 13.093 1.625

a. Predictors: (Constant), AO, TA, KAP

4.5 Hasil Uji Hipotesis

Setelah dilakukan uji prasyarat analisis atau uji asumsi dan dinyatakan bahwa model regresi diasumsikan tidak terganggu oleh masalah normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi, maka analisis regresi linear dapat dilakukan. Untuk mengetahui apakah variabel independen dalam model regresi memiliki pengaruh terhadap variabel dependen, maka dapat dilakukan dengan uji t (t test) dan uji f (f test).

1. Uji t (t test)

Uji t digunakan untuk mengetahui signifikansi konstanta dan setiap variabel independennya. Berdasarkan pengolahan data dalam SPSS 17, diperoleh hasil sebagai berikut:

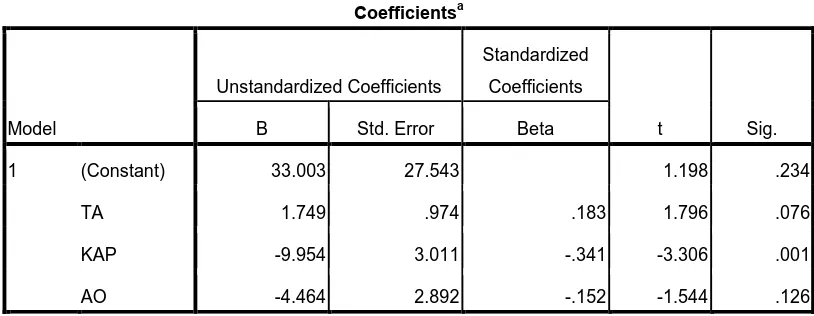

Tabel 4.7 Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 33.003 27.543 1.198 .234

TA 1.749 .974 .183 1.796 .076

KAP -9.954 3.011 -.341 -3.306 .001

AO -4.464 2.892 -.152 -1.544 .126

a. Dependent Variable: AR

Untuk variabel ukuran perusahaan, berdasarkan data tersebut dapat kita simpulkan bahwa thitung =1,796 dan ttabel= 1,9844 sehingga thitung<ttabel maka ukuran perusahaan secara parsial tidak berpengaruh terhadap variabel terikat karena data t-tabel df = 124 pada tingkat

signifikansi α= 5% adalah sebesar 1,9844. Signifikansi penelitian juga

menunjukkan signifikansi yang lebih besar dari 0,05 (0,76>0,05) maka H0 diterima dan H1 ditolak sehingga ukuran perusahaan tidak berpengaruh signifikan terhadap audit report lag.

Untuk variabel ukuran KAP adalah -3,306 dengan nilai signifikansi 0,001. Dari data tersebut dapat kita simpulkan bahwa thitung =3,306, sedangkan ttabel= 1,9844 sehingga thitung >ttabel maka ukuran KAP secara parsial berpengaruh terhadap audit report lag . Signifikansi penelitian juga menunjukkan signifikansi yang lebih kecil dari 0,05 (0,001<0,05) maka H1 diterima dan H0 ditolak sehingga ukuran perusahaan berpengaruh signifikan terhadap audit report lag.

2. Uji f(f test)

Uji F digunakan untuk menguji apakah model regresi dapat digunakan untuk memprediksi variabel dependen.

Tabel 4.8 Uji F

Sumber: SPSS 17 Data diolah 2011

Dari uji ANOVA atau F test , diperoleh Fhitung sebesar 4,221 dengan tingkat signifikansi 0,007. Dan ftabel sebesar 2,697 dengan signifikansi 0,05 . Hal ini menunjukkan bahwa ukuran perusahaan, ukuran KAP, dan jenis opini audit secara simultan berpengaruh terhada audit report lag karena fhitung<ftabel (4.221<2,697) dan signifikansi

penelitian 0,007<0,05.

4.6 Pembahasan Hasil Penelitian

Dari tabel 4.1 dapat kita lihat Variabel audit report lag memiliki nilai minimum 30 hari , nilai maksimum 105 hari dan rata-rata 73,14 hari. Variabel

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2170.642 3 723.547 4.221 .007a

Residual 16799.436 98 171.423

Total 18970.078 101

a. Predictors: (Constant), AO, TA, KAP

ukuran perusahaan (total assets) memiliki nilai minimum 27 nilai maksimum 34 dan rata-rata 28,55. Variabel ukuran KAP memiliki nilai minimum 0, nilai maksimum 1 dan rata-rata 0.68 jumlah sampel 102. Variabel jenis opini audit memiliki nilai minimum 0, nilai maksimum 1 dan rata-rata 0,69. Variabel audit report lag memiliki nilai minimum 30, nilai maksimum 105 dan rata-rata 73,14.

Angka adjusted R Square atau koefesien determinasi adalah 0,087, hal ini berarti 8,7% variasi atau perubahan dalam audit report lag dapat dijelaskan dengan variasi ukuran perusahaan, ukuran KAP, dan jenis opini audit sedangkan sisanya 91,3% dijelaskan oleh sebab-sebab lain.

Berdasarkan pengujian hipotesis dapat kita ketahui bahwa ukuran perusahaan secara parsial tidak berpengaruh terhadap audit report lag . Hal ini sejalan dengan hasil penelitian Hesti (2007), Kartika (2009), Chandra sari (2010). Namun hal ini tidak sejalan dengan hasil penelitian Almossa dan Alabbas (2006), Amelia dan Setyadi (2009). Hal ini dapat disebabkan oleh adanya sistem pengendalian internal yang baik dan kuat dari sebuah perusahaan sehingga pelaporan hasil auditan telah terencana dengan baik.

signifikan. Hal ini memperjelas hasil pelitian ini bahwa audit report lag memiliki hubungan yang kuat dengan auditor yang melakukan audit. Hal ini dikarenakan KAP yang masuk the big four dengan yang non the big four memiliki karakteristik yang berbeda. KAP yang masuk the big four akan bekerja lebih profesional dari pada yang non the big four.

Untuk variabel jenis opini audit adalah bahwa jenis opini audit tidak berpengaruh signifikan terhadap audit report lag. Hasil penelitian ini sejalan dengan penelitian Supriyanti dan Rolinda (2007) dan Cecile C.S(2010). Namun hasil penelitian ini tidak sejalan dengan Ahmad den Abidin (2008), Chandra Sari (2010) dan Stephani(2010). Pendapat yang dikeluarkan oleh auditor terhadap laporan keuangan yang dimiliki oleh suatu perusahaan ternyata tidak mempunyai pengaruh yang signifikan terhadap audit delay atau audit report lag. Hal ini terjadi karena jenis pendapat auditor merupakan goodnews atau badnews atas kinerja manajerial perusahaan dalam setahun bukan merupakan faktor penentu dalam ketepatan waktu pelaporan audit.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Ukuran perusahaan tidak berpengaruh terhadap audit report lag. Kenaikan atau penurunan total asset perusahaan tidak memiliki pengaruh terhadap audit report lag. Dari hasil tersebut maka hipotesis 1 yang menyatakan

ukuran perusahaan berpengaruh signifikan terhadap audit Report lag tidak terdukung, dengan demikian ukuran perusahaan adalah variabel yang tidak mempengaruhi audit report lag.

2. Ukuran Kantor Akuntan Publik mempunyai pengaruh negatif terhadap audit report lag pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010. Dari hasil tersebut maka hipotesis 2 yang menyatakan Ukuran Kantor Akuntan Publik berpengaruh signifikan terhadap audit report lag terdukung, dengan demikian Ukuran Kantor Akuntan Publik adalah variabel yang mempengaruhi audit report lag. 3. Jenis opini auditor tidak mempunyai pengaruh terhadap audit report lag

4. Ukuran perusahaan, ukuran KAP dan jenis opini audit mempunyai pengaruh secara simultan terhadap audit report lag pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010. Dengan demikian hipotesis keempat yang menyatakan bahwa ukuran perusahaan, ukuran KAP, dan jenis opini audit secara bersama-sama berpengaruh terhadap audit report lag terdukung. Berdasarkan hasil tersebut berarti ukuran perusahaan, ukuran KAP dan opini auditor secara bersama-sama tidak mempengaruhi audit report lag.

5.2Saran

Berdasarkan kesimpulan di atas, maka beberapa saran yang dapat diajukan adalah sebagai berikut.

1. Kepada para auditor disarankan untuk melakukan pekerjaan lapangan dengan sebaik-baiknya sehingga pekerjaan dapat dilakukan secara efektif dan efesien dan auditor dapat mengeluarkan laporan hasil audit yang sesuai dengan prosedur dan standar auditing yang ditetapkan Institut Akuntan Publik Indonesia.

2. Kepada para investor disarankan lebih memperhatikan seluruh data keuangan guna membantu dalam membuat pertimbangan dan atau prediksi yang akurat dalam menetapkan keputusan investasi. 3. Kepada praktisi manajemen dan analisis keuangan disarankan

memperluas analisis dan logika teori yang tepat untuk mengetahui faktor-faktor yang paling berpengaruh terhadap audit report lag suatu perusahaan.

DAFTAR PUSTAKA

Ahmad,R.A.R. dan K.A. Kamarudin.”Audit Delay and The Timeliness of Corporate Reporting : Malaysian Evidence”.

Arens, A.A. dan M.S. Beasly, 2008. Auditing dan Jasa Assurance : Pendekatan Terintegrasi, Edisi Keduabelas, Erlangga, Jakarta.

Arikunto, Suharsimi, 2007, Manajemen Penelitian, Edisi Revisi, Rineka Cipta, Jakarta

Cecile,Yovanca,2010” Pengaruh Debt To Total Assets Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi.Departemen Akuntansi. USU. Medan

Deart, Jeane M.P. dan Rustiana. 2007. “Beberapa Faktor Yang Berdampak Pada Perbedaan Audit Delay (Studi Empiris Pada Perusahaan - Perusahaan Keuangan Yang Terdaftar di BEJ),” Kinerja, Volume 11, No.1, Th. 2007: Hal. 27-39.

Demintan, Siskha, 2009. ”Pengaruh Audit Report Lag, Pertumbuhan Perusahaan, dan DER Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Revisi, USU Press, Medan.

Erlina, dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Edisi Pertama, USU Press, Medan.

Halim, V. 2000. Faktor-Faktor yang Mempengaruhi Audit report lag. Jurnal Bisnis dan Akuntansi. Vol. 02. No.01. hlm. 67-75

Imam Ghozali. (2005). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: BP UNDIP.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta. Salemba Empat

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2011. BukuPetunjuk pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata (S1), Medan.

Rachmawati,Sistya.2008.Pengaruh faktor internal dan eksternal perusahaan terhadap Audit report lag dan Timelines. Jurnal Akuntansi Dan Keuangan.Vol.10.No.1.Mei.hlm.1-10

Sani Stephani, Widya, 2010.” Faktor internal dan eksternal yang mempengaruhi Audit Delay pada perusahaan property dan Real estate yang terdaftar di BEI”.Skripsi

Sarwono, jonathan dan Tutty Martadiredja.2008. Riset Bisnis Untuk Pengambilan Keputusan. Penerbit Andi. Yogyakarta

, Departemen Akuntansi, USU, Medan.

Sembiring, Yan Kristian.2011.”Analisis Faktor-Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI”. Skripsi.Departemen Akuntansi. USU.Medan.

Soetedjo, Soegeng, 2006. ”Faktor-Faktor Yang Mempengaruhi Audit report lag”. Ventura . Jurnal Ekonomi Bisnis dan Akuntansi, Volume 9 Nomor 2, hal77-92, STIE Perbanas, Surabaya.

Sugiyono, 2006. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Supriati dan Yuliasri Rolinda.2007.Analisis Faktor-faktor yang Mempengaruhi Audit Report Lag Studi Empiris pada Perusahaan Manufaktur dan Finansial di Indonesia. Ventura. Vol 10. No 03, Desember. Hal.109-125

Umar, Husein, 2008. Metode Penelitian Untuk Skripsi dan Thesis Bisnis, Edisi Kedua, PT. Rajagrafindo Persada, Jakarta.

Utami, Wiwik, 2006. Analisis Determinan Audit Delay : Kajian Empiris di Bursa Efek Jakarta. Bulletin Penelitian No.09 Tahun 2006.

Yuliana dan Aloysia Yanti Ardianti. (2004). Faktor-Faktor yang Mempengaruhi Audit Delay di Indonesia. Modus, Vol 16 (2): 135-146.

www.idx.co.id.