LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

TENTANG

MEKANISME PENAGIHAN TUNGGAKAN PAJAK PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O

L

E

H

Nama : RURI AZHARI

NIM : 112600070

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan kesehatan dan kemampuan penulis untuk dapat menyelesaikan laporan tugas akhir sesuai dengan jadwal yang ditentukan.

Laporan ini merupakan sebuah karya ilmiah yang disusun oleh penulis dalam rangka memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan. Laporan ini disusun berdasarkan data-data yang diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia selama penulis menjalani proses praktik kerja lapangan mandiri.

Penulis megucapkan terimah kasi kepada :

1. Bapak Prof.Dr.Badaruddin, Msi, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Bapak Harmaini Hasan, SH,M.M selaku dosen pembimbing yang telah memberikan arahan dan petunjuk kepada penulis selama melakukan praktik kerja lapangan mandiri.

4. Seluruh Dosen dan Pegawai Program Studi Diploma III Administrasi Perpajakan FISIP USU.

6. Bapak Tanda Pangaribuan selaku Kepala Kantor Pelayanan Pajak Pratama Medan Polonia.

7. Ibu Martina Chairany selaku kepala Sub Bagian Umum yang telah membimbing kami selama melaksanakan Praktik Kerja Lapangan hingga laporan ini selesai.

8. Kepada Bapak Ganes Harsono yang sudah membantu saya memberikan data-data dan pengarahanya .

9. Seluruh pegawai KPP Pratama Medan Polonia khususnya bagian penagihan yang telah membantu saya dalam proses penelitian.

Dan yang teristimewa ucapan terima kasih kepada kedua orang tua saya yang telah bersusah payah dengan segenap hati dan penuh kasih sayang serta sabar dalam membesarkan, mendidik dan mendorong penulis dalam menyelesaikan kuliah.

Dan akhirnya penulis menyadari bahwa masih banyak kekurangan, mengingat terbatasnya kemampuan dan pengalaman penulis. Untuk itu, kritik dan saran yang bersifat membangun dari pembaca sangat diharapkan demi kesempurnaan laporan ini. Semoga apa penulis peroleh dari semua pihak yang telah membantu dalam perkuliahan dan penyusunan laporan ini kiranya Allah SWT yang akan membalasnya.

Medan, juni 2014

DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

1.2 Tujuan dan Manfaat PKLM ... 3

1.3 Ruang Lingkup PKLM ... 5

1.4 METODE PKLM ... 5

1.5 Metode Pengumpulan Data PKLM ... 7

1.6 Sistematika Penulisan Laporan PKLM ... 8

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN POLONIA 2.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia ... 10

2.2 Visi,Misi,dan tujuan KPP Pratama Medan Plonia ... 14

2.3 Logo KPP Pratama Medan Polonia dan arti logo ... 17

2.4 Struktur Organisasi KPP Pratama Medan Polonia ... 18

2.5 Tugas dan Fungsi Pegawai KPP Pratama Medan Polonia ... 21

BAB III GAMBARAN DATA PKLM 3.1 Definisi Pajak ... 25

3.2 Asas-asas Pemungutan Pajak ... 25

3.3 Sistem Pemungutan Pajak ... 26

3.4 Wajib Pajak ... 27

3.5 Definisi Penanggung Pajak ... 27

3.6 Pengertian Penagihan ... 27

3.8 Bentuk Penagihan ... 29

3.9 Daluwarsa Penagihan ... 29

3.10 Bunga Penagihan ... 30

3.11 Biaya Penagihan ... 30

3.12 Tindakan Penagihan Pajak ... 31

3.13 Penagihan Seketika dan Sekaligus ... 32

3.14 Pejabat Penagihan Pajak ... 33

3.15 Jurusita Pajak ... 34

3.16 Tunggakan Pajak ... 35

3.17 Pengertian Utang Pajak ... 36

3.18 Timbulnya Utang Pajak ... 36

3.19 Hapusnya Utang Pajak ... 37

BAB IV ANALISA DAN EVALUASI 4.1 Mekanisme Pelaksanaan Penagihan Pajak ... 38

4.2 Kendala yang Dihadapi Dalam Melaksanakan Penagihan Pajak ... 51

4.3 Upaya yang Dilakukan oleh Jurusita Pajak dalam Mengatasi Kendala ... 53

4.4Pencairan Tunggakan Pajak tahun 2011-2012 ... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 68

DAFTAR PUSTAKA ... 70

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berdasarkan pembukuan pancasila dan Undang-Undang Dasar 1945, Indonesia memiliki tujuan pembangunan Nasional yaitu terciptanya suatu masyarakat yang sejahtera. Untuk itu sangat dibutuhkan anggaran yang besar dalam mewujudkan pembangunan tersebut.

Pajak merupakan salah satu bentuk peran serta warga negara dalam pembangunan, sesuai dengan tujuan pemungutan pajak yaitu sebagai sumber dana bagi pembangunan dan penyelenggaraan Pemerintah Indonesia.

Dalam suatu negara yang perpajakannya menganut Selft Assestment System,Wajib Pajak diberi kepercayaan untuk menghitung sekaligus memperhitungkan,membayar,dan melaporkan sendiri pajak yang etrutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Penagihan pajak merupakan rangkaian terakhir dalam kegiatan pemungutan pajak yang tujuan utamanya adalah untuk meningkatkan Tax Compliance Wajib Pajak dan memaksa Wajib Pajak untuk memenuhi kewajiban perpajakannya (melunasi tunggakan pajak).Oleh karena itu,keberhasilan dalam melakukan penagihan tunggakan pajak merupakan cermin dan tingkt kinerja dari proses pemungutan pajak.

Penagihan pajak diatur dalam Undang-Undang No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No.16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 18 sampai dengan pasal 23.Pada pasal 18 disebutkan bahwa yang menjadi dasar Penagihan Pajak Adalah Surat Ketetapan Pajak Kurang Bayar,Surat Ketetapan Pajak Kurang Bayar Tambahan,dan Surat Keputusan Pembetulan ,Surat Keputusan Keberatan,Putusan Banding serta Putusan Peninjaun Kembali yang menyebabkan jumlah pajak yang harus dibayar bertambah.

Berdasarkan pemikiran tersebut maka pada Praktik Kerja Lapangan Mandiri (PKLM) ini penulis tertarik ingin menyajikan tugas akhir ini dengan judul

“MEKANISME PENAGIHAN TUNGGAKAN PAJAK PADA KANTOR

1.2Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1.Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1. Untuk mengetahui Mekanisme Pelaksanaan Penagihan

1.2. Untuk mengetahui kendala-kendala yang dihadapi dalam melaksanakan penagihan pajak.

1.3 Untuk mengetahui upaya yang dilaksanakan Jurusita Pajak dalam mengatasi kendala.

2.Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Untuk meningkatkan dan menambah wawasan dibidang perpajakan khususnya mekanisme penagihan tunggakan pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Sebagai media dalam mengenal dunia kerja yang merupakan wujud konkrit dari dunia Pendidikan.

2.2. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas

Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara (FISIP

USU)

FISIP USU Dengan Instansi Pemerintah Khususnya Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Mempromosikan sumber daya manusia yang potensial dari Program Studi Diploma III Administrasi Perpajakan FISIP USU

c. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Progaram Studi Diploma III Administrasi Perpajakan FISIP USU

2.3 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Membina kerjasama antara Program Studi Diploma III Administrasi Perpajakan FISIP USU dengan Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Mendapat masukan dan saran untuk perbakan dan penyelenggaraan panagihan pajak

c. Mempromosikan citra Kantor Pelayanan Pajak Pratama Medan Polonia kepada masyarakat khususnya sivitas akademika FISIP USU

1.3 Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ini, penulis akan melakukan PKLM mengenai penagihan pajak yang dilakukan Fiskus terhadap Wajib Pajak. Adapun ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ;

2. Kendala-Kendala yang dihadapi dalam pelaksanaan penagihan pajak 3. Upaya yang dilakukan dalam menghadapi Kendala pada penagihan

pajak

1.4Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi metode dalam melaksanakan Praktik Kerja Lapangan Mandiri ini,penulis akan melakukan metode-metode terapan yang telah dibuat sesuai dengan Ketentuan Program Studi Diploma III Administrasi Perpajakan FISIP USU

1. Tahap Persiapan

Dalam tahap ini,penulis melakukan berbagai persiapan dimulai dari mengajukan judul,penentuan judul, pembuatan proposal, seminar proposal, perbaikan proposal, persetujuan proposal, penentuan dosen pembimbing, bimbingan dan konsultasi, dan pembuatan surat izin pelaksanaan PKLM kepada instansi pemerintah khususnya Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Studi Literatur

Penulis membaca beberapa literatur yang berkaitan dengan topik praktik dalam mencari dan mempersiapkan sesuatu yang berhubungan dan dapat dijadikan sumber oleh penulis dalam menjalankan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

dengan masalah-maslah yang akan dibahas yang nantinya akan dijadikan bukti dalam daftar dokumen penulis.

4. Pengumpulan Data

Pada tahap ini,penulis mengumpulkan data melalui dua cara yaitu data primer dan data sekunder yang bertujuan untuk pengumpulan data yang berhubungan dengan penyusunan laporan PKLM.

a. Data Primer,yaitu data yang diperoleh dari pihak-pihak yang memahami dan menguasai objek kajian dalam Praktik Kerja Lapangan Mandiri (PKLM)

b. Data Sekunder, yaitu data yang diperoleh dari referensi yang mendukung laporan penyajian Praktik Kerja Lapangan Mandiri.

5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan,penulis akan menganalisa dan mengevaluasi data secara kualitatif yang kemudian akan dipersentasikan secara objektif,jelas,dan sistematis.

1.5Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

1. Wawancara (Interview)

2. Daftar Observasi

Meninjau langsung kelapangan untuk memperoleh informasi dan data yang diperlukan.

3. Dokumentasi

Data yang berisikan dokumentasi yang didapat oleh penulis selama melakukan Praktik Kerja Lapangan Mandiri.

1.6Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjai sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut ;

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar belakang yang menjadi pemikiran dan pemilihan judul. Bab ini berisikan latar belakang Praktik Kerja Lapangan Mandiri, Tujuan,Manfaat Praktik Kerja Lapangan Mandiri ,Ruang Lingkup Praktik Kerja Lapangan Mandiri,Metode pengumpulan Data dan Sistematika Penulisan .

BAB II GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

fungsi ,serta gambaran mengenai pegawai Kantor Pelayanan Pajak Pratama Medan Polonia

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini akan dibahas tentang mekanisme penagihan tunggakan pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB IV ANALISA DAN EVALUASI

Pada bab ini, membahas analisa dan evaluasi masalah yang dihadapi dalam mekanisme penagihan tunggakan pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia

BAB V KESIMPULAN DAN SARAN

Dalam hal ini penulis akan menguraikan tentang kesimpulan dan saran selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN POLONIA

2.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17 A Medan

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jl. Diponegoro No. 30 Medan

Sebelum Indonesia merdeka, masa pajak ini dikelola oleh pemerintah Hindia Belanda yang segala peraturanya diatur menurut Undang-undang yang berlaku di Belanda. Setelah Indonesia merdeka peraturan dan Undang-undang tentang Perpajakan disesuaikan dengan iklim dan kebudayaan Indonesia.

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi Pajak. Pada saat itu ada dua Kantor Pelayanan Pajak yaitu: Kantor Inpeksi Pajak Medan Pajak Selatan dan Kantor Inpeksi Pajak Medan Kisaran.

Maka Kantor Inpeksi Pajak diubah menjadi Kantor Pelayanan Pajak Medan Binjai Jl.KM 7,5.

Pada tanggal 1 April 1979 Kantor Inpeksi Pajak diseluruh Indonesia diubah namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor Pelayanan Pajak di bagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17 A

2. Kantor Pelayanan Pajak Medan Selatan yang berjalan di Jl. Diponegoro No.30 A Sesuai dengan keputusan Menteri Keuangan Republik Indonesia No.443/KMK/01/2001 tanggal 23 Juli 2001 tentang organisasi dan tata kerja kantor wilayah Direktorat Jendral Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, pemeriksaan dan penyidikan Pajak dan Kantor Penyuluhan dan Pengalaman Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi menjadi enam KPP, yaitu :

1. KPP Medan Belawan yang berlokasi di Jl. Asrama No.7 Medan 2. KPP Medan Selatan yang berlokasi di Jl. Suka Mulia No. 17 A Medan 3. KPP Medan Timur yang berlokasi di Jl. Diponegoro No. 30 A Medan 4. KPP Medan Binjai yang berlokasi di Jl. Asrama No. 7 A Medan 5. KPP Medan Kota yang berlokasi di Jl. Diponegoro No. 17 A Medan 6. KPP Medan Polonia yang berlokasi di Jl. Diponegoro No. 30 A Medan

untuk mengembangkan kantor wilayah kerja. KPP Medan Polonia ini merupakan 5 Kecamatan yaitu:

1. Kecamatan Medan Maimun 2. Kecamatan Medan Polonia 3. Kecamatan Medan Baru 4. Kecamatan Medan Selayang 5. Kecamatan Medan Tuntungan

Sesuai dengan surat edaran No. SE – 19/ PJ / 2007 tentang Persiapan Sistem Administrasi Perpajakan Modren pada kantor wilayah DJPdan pembentukan Kantor Pelayanan Pratama seluruh Indonesia tahun 2007-2008, KPP Pratama adalah jenis KPP yang sebagaimana terdapat pada peraturan Menteri Keuangan No. 132/PMK/2006. KPP Pratama terbagi menjadi KPP Pratama pecahan.

Pada 19 Mei 2008 keluar Surat Keputusan Direktur Jendral pajak No: KEP-95/PJ/2008 tentang penerapan organisasi, tata cara kerja dan saatmulai beroperasinya. Kantor wilayah Direktorat Jendral Pajak Nanggro Aceh Darussalam dan Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan.

Kantor Pelayanan Pajak mempunyai tugas dibidang pelayanan, pengawasan administrative dan pemeriksaan sederhana wajib pajak dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak atas Barang Mewah (PPnBM) dan pajak tidak langsung lainya dalam wilayah wewenagnya. Eurat edaran No: SE-19/ PJ / 2007, tentang persiapan penerapan system administrative perpajakan modern pada Kantor wilayah DJP dan pembentukan Kantor Pelayanan Pajak Pratama seluruh Indonesia tahun 2007-2008, sehubungan dengan rencana Penerapan Sistem Administrasi Modren (Modernisasi) pada beberapa Kantor Pelayana, Penyuluhan dan Konsultasi Perpajakan (KP2KP). Di seluruh Indonesia tahun 2007-2008, menyampaikan hal-hal yang perlu mendapat perhatian sebagai berikut :

a. Kantor Pelayanan Pajak Pratama adalah sejenis Kantor Pelayanan Pajak sebagaimana terdapat Peraturan Mentri Keuangan No: 132/ PMK / 2006. Kantot Pelayanan Pajak Pratama menjadi dua bagian yaitu, Kantor Pelayanan Pajak Pratama Induk dan Kantor Pelayanan Pajak Pratama Pecahan.

b. Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) adalah unit vertical sebagaimana terdapat pada peraturan Menteri Keuangan No: 132/ PMK / 2006, yang berada dibawah dan tanggungjawab langsung kepada kepala Kantor Pelayanan Pajak Pratama.

Informasi Objek Pajak (SISMIOP),Sistem Informasi Pajak Modifikasi (SIPMOD), dan SIDJP dalam versi sekarang.

d. Konversi data adalah kegiatan yang meliputi antara lain back up data dan melengkapi kode Klasifikasi Lapangan Usaha (KLU) DAN kode wilayah. e. Migrasi data adalah kegiatan menyesuaikan basis data yang ada ke dalam

struktur basis data SIDJP.

2.2 Visi,Misi,dan Tujuan Kantor Pelayanan Pajak Prtama Medan Polonia

1.Visi Kantor Pelayanan Pajak Pratama Medan Polonia

Dengan adanya kebijakan yang telah dicanangkan oleh Kantor Pusat DJP, Visi KPP Pratama Medan Polonia adalah “ sebagai Kantor Pelayanan Pajak yang profesional dengan kinerja yang baik dan yang dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor wilayah Direktorat Jenderal Pajak Sumatera Utara I”.

Melalui Visi tersebut diharapkan:

1. Meningkatkan bimbingan, koordinasi dan pengwasan dalam wilayah wewenang KPP Pretama Medan Polonia.

2. Tercapainya pelayanan yang prima kepada wajib pajak.

3. Optimalisasi kegiatan intensifikasi dan ekstensifikasi wajib pajak.

4. Tercapainya kualitas SDM yang berpengalaman, berkepribadian dan berbudi pekerti yang baik.

2.Misi Kantor Pelayanan Pajak Pratama Medan Polonia

Misi dari KPP Pratama Medan polonia adalah untuk meningkatkan penerimaan dan pendapatan negara melalui penerimaan Pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan meningkatkan informasi pajak yang baik dan senantiasa memperbaharui diri sesuai dengan aspirasi masyarakat dan tat tertib administrasi.

Dalam rangka mewujudkan Visi dan Misi tersebut, maka diperoleh sasaran yang dicapai oleh Kantor Pelayanan Pajak (KPP) yaitu:

1. Tercapainya pererimaan pajak.

2. Terlaksananya peraturan perundang-undangan perpajakan. 3. Melakukan pemberkasan berkas-berkas wajib pajak dengan baik.

4. Melakukan himbauan kepada wajib pajak akan memenuhi kewajiban perpajakan.

5. Peningkatan sarana dan prasarana di Kantor Pelayanan Pajak Pratama Medan Polonia.

6. Intensifikasi dan ekstensifikasi terhadap subjek dan objek pajak. 7. Melakukan up date terhadap data wajib pajak.

3. Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia

Tujuan ini merupakan implementasi atau penjabaran dari misi dan merupakan sesuatu yang akan dicapai atau dihasilkan pada kurun waktu tertentu yaitu satu sampai lima tahun kedepan.

Dalam melaksanakan tugas Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tujuan sebagai berikut :

a. Pengumpulan dan pengolahan data,penyampaian informasi perpajakan,pengamatan potensi perpajakan,dan ekstensifikasi perpajakan. b. Penelitian dan Penatausahan Surat Pemberitahuan (SPT) Tahunan,Surat

Pemberitahuan (SPT) masa berkas Wajib Pajak.

c. Pengawasan pembayaran masa Pajak Penghasilan (PPh),Pajak Pertamabahan Nilai (PPN),Pajak Penjualan atas Barang Mewah (PPnBM),dan pajak tidak langsung lainnya.

d. Penataan piutang masa pajak Penghasilan (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM),dan pajak tidak langsung lainnya

e. Terwujudnya Pelayanan Prima

f. Meningkatnya Kegiatan Intensifikasi dan Ekstensifikasi

g. Meningkatkan kualitas Sumber Daya Manusia (SDM) melalui pendidikan dan pelatihan yang intensif

k. Penerbitan Surat Ketetapan Pajak l. Pemebtulan Surat Ketetapan Pajak m. Penguranagan Sanksi Pajak

n. Penyuluhan dan Konsultasi perpajakan

o. Pelaksnaan administrasi Kantor Pelayanan Pajak (KPP)

2.3 Logo Kantor Pelayanan Pajak Pratama Medan Polonia dan Arti logo

Kantor Pelayanan Pajak Pratama Medan Polonia mengguunakan Logo Direktorat Jendral Pajak sebagai logo perusahaan,dikarenakan seluruh Kantor Pelayanan Pajaka Pratama berada dibawah naungan Direktorat Jendral Pajak .Adapun logo dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah sebagai berikut

Lambang Kementrian Keuangan

a. Keterangan umum

Motto : Negara Dara Rakca

b.Makna

1. Padi sebayak 17 butir berwarna kuning emas dan kapas sebayak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, berwarna putih dengan kelopak berwarna hijau. Keduanya melambangkan cita-cita Indonesia sekaligus diberi arti tanggal lahirnya Negara Republik Indonesia.

2. Syap berwarna kuning emas melambangkan ketangkasan dalam menjalankan tugas.

3. Gada berwarna kuning emas melambangkan daya upaya menghimpun, mengarahkan, mengamankan keuangan negar.

4. Ruang segilima berwarna biru kehitam-hitaman melambangkan dasar Negara Republik Indonesia yaitu Pancasila.

a. Arti keseluruhan

Makna keseluruhan lambang tersebut sesuaidengan motto “Negara dana Rakca” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan dalam gerak kerja untuk melaksanakan tugas Departemen Keuangan.

2.4 Struktur Organisasi di KPP Pratama Medan Polonia

Struktur Organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuanya adalah untuk membina keharmonisan kerja agar pekerjaan dapat dilakasanakan dengan teratur dan baik untuk mencapai tujuan yang diinginkan secara maksimal.

Berdasarkan keputusan Mentri Keuangan RI No 55/PMK/01/2007,struktur organisasi dan penjabaran tugas Kantor Pelayanan Pajak Pratama Medan Polonia adalah sebagai berikut :

1. Sub Bagian Umum 2. Seksi Ekstensifikasi

3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Penagihan

5. Pelayanan

6. Seksi pemeriksaan dan Kepatuhan Internal 7. Seksi Fungsional

8. Bukti Pelaporan

9. Seksi Pengawasan dan Konsultasi I 10.Seksi Pengawasan dan Konsultasi II 11.Seksi Pengawasan dan Konsultasi III 12.Seksi Pengawasan dan Konsultasi IV

1. Kepala Kantor : 1 orang 2. Kepala Seksi : 10 orang 3. Supervisor : 2 orang 4. Account Representive : 27 orang 5. Fungsional : 13 orang 6. Pelaksana : 42 orang

2.5 Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia

1. Sub Bagian Umum

Memiliki tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian,keuangan,rumah tangga serta perlengkapan.

Sub bagian umum terdiri dari :

a. Koordinator Pelaksna Tata Usaha dan Kepegawaian yang bertugas membantu urusan tata usaha,kepegawaian,dan laporan.

b. Koordinator Pelaksana Keuangan yang bertugas membantu keuangan. c. Koordinator Pelaksana Rumah Tangga yang bertugas membantu urusan

rumah tanga dan perlengkapan.

2. Seksi Ekstensifikasi

Memiliki tugas dalam hal pelaksanaan dan penatausahaan pengamatan potensi perpajakn,pendataan,pendataan Objek dan Subjek Pajak,penilaian Objek Pajak,dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

3. Seksi Pengolahan Data dan Informasi

kinerja .Fungsi dari pengumpulan dan pengolahan data adalah ekstensifikasi pajak,pengalihan informasi,pengalihan potensi pajak.Seksi Pengolahan Data dan Informasi terdiri dari :

a. Koordinator Pelaksanaan Pengolahan Data dan Informasi I yang bertugas membantu melaksanakan urusan pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

b. Koordinator Pelaksnaan Pengolahan Data dan Informasi II yang bertugas membantu melakukan pelaksanaan pemebrian dukungan teknis komputer.

c. Koordinator Pelaksanaan Pengolahan Data dan Informasi II yang bertugas membantu melakukan urusan penggalian potensi perpajakan dan ekstensifikasi Wajib Pajak.

4. Penagihan

Memiliki tugas dalam hal pelaksanaan dan penatausahaan penagihan aktif,piutang pajak,penundaan dan angsuran tunggakan pajak dan usulan penghapusan piutang pajak sesuai dengan ketentuan yang berlaku.

Seksi penagihan terdiri dari :

2. Koordinator Pelaksnaan Penagihan Aktif yang bertugas membantu penyiapan Surat Teguran ,Surat Paksa,Surat Perintah melaksanakan penyitaan,Usulan Lelang,dan Dukungan penagihan lainnya.

5. Seksi Pemeriksaan dan Kepatuhan Insternal (RIKI)

Memiliki tugas dalam hal pelaksanaan penyusunan rencana pemeriksaan,pengawasan pelaksanaan aturan pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Fungsional

Kelompok fungsional terdiri atas Pejabat Fungsional Pemeriksa Pajak dan dua Supervisor yang bertanggung jawab langsung kepada Kepala Kantor Pelayanan Pajak Pratama Medan Polonia. Dalam hal melaksanakan pekerjaanya Pejabat Fungsional Pemeriksa Pajak berkoordinasi dengan Seksi Pemeriksaan dan Kepatuhan Internal (RIKI)

7. Seksi Pengawasan dan Konsultasi

Baru ,Seksi Waskon III pada kecamatan Medan Maimun dan Seksi Waskon IV pada kecamatan Medan Selayang dan Medan Tuntungan.

8. Fungsional Pemeriksaan Pajak

Adapun tugas pokok dari Fungsional Pemeriksa Pajak adalah sebagai berikut : a. Menginventarisasi dan mengadministrasikan pemeriksa bukti

permulan dan penyidikan yang akan dikirim ke Kantor Wilayah . b. Mengkoordinasikan dan mengawasi pelaksanaan pemindahan berkas

pemeriksaan Bukti Permulaan dan penyidikan ke Kantor Wilayah Direktorat Jendral Pajak.

BAB III

GAMBARAN DATA PKLM

3.1 Definisi pajak

a. Menurut Undang-undag Nomor 16 Tahun 2009

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

b. Menurut Prof.Dr.Rochmat Soemitro,S.H.

Pajak ialah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi),yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

3.2 Asas-asa Pemungutan Pajak

Dalam pemungutan pajak hendaknya didasarkan pada asas-asas sebagai berikut ; a. Equality

b. Certainty

Wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayarannya.

c. Convenience

kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan Wajib Pajak.

d. Economy

Secara ekonomi bahwa pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin.

3.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi 3 : a. Official Assessment System

Merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

b. Self Assessment System

Merupakan pemungutan pajak yang memberikan wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memoong atau memungut besarnya pajak yang terutang oleh Wajib Pajak. (Waluyo,2010:13-17)

3.4 Wajib Pajak

Wajib pajak adalah orang pribadi atau badan,meliputi pembayar pajak,pemotong pajak,dan pemungut pajak,yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3.5 Definisi Penanggung Pajak

Definisi Penanggung Pajak pada pasal 1 ayat 28 Undang-undang Ketentuan Umum dan Tata Cara Perpajakan dan pasal 1 ayat 3 Undang-undang Penagihan Pajak dengan Surat Paksa adalah Orang Pribadi atau Badan yang bertanggungjawab atas pembayaran pajak,termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan. (Wiryawan,2012:43)

3.6 Pengertian Penagihan

paksa,mengusulkan pencegahan,melaksanakan penyitaan,melaksanakan penyanderaan,menjual barang yang disita.(Muljono,2010;213-214)

3.7 Dasar Hukum Penagihan

Ialah ;

a. Undang-undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang-undang Nomor 19 Tahun 2000

b. Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009

c. Peraturan Menteri Keuangan 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus

d. Keputusan Menteri Keuangan Nomor 147/KMK.04/1998 Tentang Penunjukkan Pejabat untuk Penagihan Pajak Pusat, Tata Cara dan Jadwal Waktu Pelaksanaan Penagihan Pajak

3.8 Bentuk Penagihan

Bentuk penagihan ada 2, yaitu ; a. Penagihan Pasif

Penagihan dimana fiskus menagih utang Wajib Pajak dengan cara mengeluarkan Ketetapan Pajak seperti : Surat Tagihan Pajak,Surat Ketetapan Pajak. Apabila setelah dikeluarkannya Surat Ketetapan pajak tetapi utang pajak belum juga dilunasi maka langkah selanjutnya fiskus mengeluarkan Surat Teguran.

b. Penagihan Pasif

Merupakan kelanjutan dari Penagihan Pasif. Dimana fiskus berperan aktif dalam hal menagih utang pajak, tidak hanya menerbitkan surat, tetapi melakukan penyitaan, penyanderaan, dan pencegahan.

3.9 Daluwarsa Penagihan

Daluwarsa penagihan pajak tertangguh apabila ; a. Diterbitkan Surat Paksa

b. Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung

c. Diterbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan

d. Dilakukan penyidikan tindak pidana dibidang perpajakan (Mardiasmo,2011:52)

3.10 Bunga Penagihan

3.11 Biaya Penagihan Pajak

Biaya penagihan pajak yang harus dibayar oleh Penanggung Pajak yaitu: a. Setiap Pemberitahuan Surat Paksa Rp.50.000

b. Setiap pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP) Rp.100.000

Tambahan biaya penagihan pajak yang harus dibayar penanggung pajak bila barang yang telah disita dijual:

a. Secara lelang 1 % pokok lelang

b. Tidak secara lelang 1 % x hasil penjualan

Biaya Penagihan pajak dan tambahan biaya penagihan pajak merupakan Penerimaan Negara Bukan Pajak (PNBP).

3.12 Tindakan Penagihan Pajak

Berdasarkan Pasal 1 ayat 9 Undang-undang Penagihan Pajak dengan Surat Paksa, tindakan penagihan pajak dapat berupa menegur, memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita.

3.13 Penagihan Seketika dan Sekaligus

Dasar hukum :

a. Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi Undang-undang Nomor 16 Tahun 2009

b. Undang-undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Pelaksanaan Penagihan Seketiks dan Sekaligus dan Pelaksanaan Surat Paksa Penagihan Seketika dan Sekaligus (PSS) merupakan tindakan penagihan pajak yang dilaksanakan Jurusita Pajak kepada Penanggun Pajak tanpa menunggu tanggal jatuh tempo pembayaran meliputi seluruh utang pajak dari semua jenis pajak,masa pajak,dan tahun pajak.

Jurusita Pajak melaksanakan Penagihan Seketika dan Sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus. Surat Penagihan Seketika dan Sekaligus sekurang-kurangnya memuat :

a. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak b. Dasar Penagihan

c. Besarnya utang pajak, dan d. Perintah untuk membayar

b. Tanpa didahului surat teguran

c. Sebelum jangka waktu 21 hari sejak surat teguran diterbitkan d. Sebelum penerbitan surat paksa

3.14 Pejabat Penagihan Pajak

Kepala KPP adalah pejabat yang diberi wewenang dalam penagihan pajak. Kewenangan pejabat meliputi :

a. Mengangkat dan memberhentikan jurusita pajak b. Menerbitkan:

1. Surta Teguran (ST), Surat Peringatan, atau surat lain sejenis 2. Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS) 3. Surat Paksa

4. Sura Perintah Melaksanakan Penyitaan 5. Surat Perintah Penyanderaan

6. Surat Pencabutan Sita 7. Pengumuman Lelang

8. Surat Penentuan Harga Limit 9. Pembatalan Lelang

3.15 Jurusita Pajak

Dasar Hukum :

a. Undang-undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

b. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Pelaksanaan Penagihan Seketika dan Pelaksanaan Surat Paksa

c. Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 Tentang Syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak

Berdasarkan pasal 1 ayat 6 undang-undang Penagihan Pajak dan pasal 1 ayat 1 Keputusan Menteri Keuangan, Jurusita Pajak adalah pelaksanaan tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan, dan Penyanderaan.

Tugas Jurusita Pajak, meliputi :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus b. Memberitahukan Surat Paksa

c. Melaksanakan Penyitaan Barang Penanggung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan

a. Jurusita Pajak berwenang memasuki dan memriksa semua ruangan termasuk membuka lemari,laci,dan tempat lain untuk menemukan objek sita ditempat usaha,tempat kedudukan, atau tempat tinggal Penanggung Pajak,atau tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita .

b. Jurusita Pajak bisa meminta bantuan Kepolisian,kejaksaan,departemen yang membidangi hukum dan perundang-undangan,pemda setempat,BPN,atau pihak lain.

c. Jurusita Pajak menjalankan tugas diwilayah kerja pejabat yang mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

3.16 Tunggakan Pajak

3.17 Pengertian Utang Pajak

Utang pajak dalam pasal 1 ayat 8 Undang-undang Penagihan adalah pajak yang masih harus dibayar termasuk sanksi admnistrasi berupa bunga, denda atau kenaikan yang etrcantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peratutan perundang-undangan.

3.18 Timbulnya Utang Pajak

Saat timbulnya utang pajak sangat penting karena berkaitan dengan pembayaran pajak, pemasukan Surat Keberatan, penentuan daluwarsa, penerbitan surat ketetapan pajak dan penentuan besarnya denda.

Ada 2 ajaran yang mengatur timbulnya utang pajak ; a. Ajaran Material

Utang pajak timbul pada saat diundangkannya Undang-undang pajak sepanjang apa yang diatur dalam Undang-undang tersebut menimbulkan suatu kewajiban bagi seseorang menjadi terutang pajak.

b. Ajaran Formal

Utang pajak timbul karena dikeluarkannya suatu ketetapan pajak atau skp oleh fiskus.

3.19 Hapusnya Utang Pajak

a. Pembayaran

Utang pajak yang melekat pada Wajib Pajak akan dihapus karena pembayaran pajak yang dilakukan ke kas Negara.

b. Kompensasi

Kompensasi terjadi apabila Wajib Pajak mempunyai tagihan berupa kelebihan pembayaran pajak.

c. Daluwarsa

Untuk melakukan penagihan pajak, daluwarsa telah lampau waktu lima tahun terhitung sejak saat terutangnya pajak dan berakhirnya masa pajak. Hal ini untuk memberikan kepastian hukum kapa utang pajak tidak dapat ditagih lagi. d. Pemebebasan

Pembebasan tidak diberikan kepada pokok pajaknya, tetapi pembahasan hanya dilakukan terhadap sanksi administrasi.

e. Penghapusan

BAB IV

ANALISA DAN EVALUASI

4.1 Mekanisme Pelaksanaan Penagihan Pajak

Penagihan pajak merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan cara menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa,mengusulkan pencegahan keluar negri, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang disita (lelang).

Dasar tindakan penagihan pajak adalah apabila pajak yang terutang sebagaimana tercantum dalam Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding serta Putusan Peninjauan Kemnali yang menyebabkan pajak yang harus dibayar bertamabah, tidak atau kurang dibayar, setelah lewat jatuh tempo pembayaran pajak yang bersangkutan.

Jatuh Tempo | 7 hari 21 hari

ST STP

STP Surat Paksa

SKPKB

SKPKBT 2 x 24 jam

SK Pembetulan

SK Keberatan

Put Banding

Putusan PK

14 hari 14 hari

Keterangan :

a. Diawali dengan penerbitan Surat Teguran setelah 7 hari jatuh tempo pembayaran

b. Apabila utang pajak tidak dilunasi oleh Penanggung Pajak setelah lewat 21 hari sejak terbitnya Surat Teguran, diterbitkan Surat Paksa

Plaksana an Lelang

Pengmm an Lelang

c. Apabila utang pajak tidak dilunasi oleh Wajib Pajak atau Penanggung Pajak setelah lewat waktu 2 x 24 jam sejak Surat Paksa diberitahukan, maka diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP)

d. Apabila utang pajak dan biaya penagihan tidak dilunasi oleh Wajib Pajak atau Penanggung Pajak setelah lewat 14 hari sejak tanggal penyitaan, dilaksanakan Pengumuman Lelang

e. Bila utang pajak dan biaya penagihan tidak dilunasi oleh Wajib Pajak atau Penanggung Pajak setelah lewat 14 hari terhitung sejak tanggal pengumuman lelang, maka dilaksanakan pelelangan (penjualan barang sistem Penanggung Pajak) melalui kantor lelang.

1.Surat Teguran

Surat Teguran diterbitkan bila Penanggung Pajak tidak melunasi utang pajaknya samapai dengan tanggal jatuh tempo pembayaran.

Dasar hukum :

a. Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa.

Berdasarkan Pasal 1 ayat 10 Undang-undang penagihan,surat teguran adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan Penanggung Pajak untuk melunasi utang pajaknya, yang diterbitkan 7 (tujuh) hari setelah tanggal jatuh tempo pembayaran utang pajak.

1. Surat Paksa

Surat Paksa ialah surat perintah untuk membayar utang pajak dan biaya penagihan pajak.

Dasar hukum :

a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi Undang-undang Nomor 16 Tahun 2009

b. Undnag-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa

Surat Paksa diterbitkan apabila ;

a. Penaggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau surat lain yang sejenisnya

b. Terhadap penanggun pajak telah dilaksanakan Penagihan Seketika dan Sekaligus ; atau

c. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa sekurang-kurangnya memuat :

a. Nama Wajib Pajak, atau nama Wajib Pajak atau Penanggung Pajak b. Dasar Penagihan

c. Besarnya Utang Pajak;dan d. Perintah untuk membayar

Pembetulan Surat Paksa dituangkan di dalam Berita Acara Penyampaian Surat

Paksa (BAPSP) yang sekurang-kurangnya memuat : a. Hari dan tanggal pemeberitahuan Surat Paksa b. Nama Jurusita Pajak

c. Nama yang menerima

Surat Paksa terhadap Orang Pribadi diberitahukan Jurusita Pajak kepada : a. Penanggung Pajak ditempat tinggal, tempat usaha, atau tempat lain yang

memungkinkan

b. Orang dewasa yang bertempat tinggal bersama tau yang bekerja ditempat usaha Penaggung Pajak, bila Penanggung Pajak tidak dapat dijumpai c. Salah seorang ahli waris atau pelaksanaan wasiat atau yang mengurus

harta peninggalan, bila Wajib Pajak meninggal dan harta warisan belum dibagi atau Para ahli waris, bila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi.

Surat Paksa terhadap badan diberitahukan Jurusita Pajak kepada :

a. Pengurus, kantor perwakilan, kantor cabang, penanggung jawab, pemilik modal, baik ditempat kedudukan badan yang bersangkutan, ditempat tinggal mereka, maupun ditempat lain yang memungkinkan atau

2. Penyitaan

Dasar hukum ;

a. Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

b. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa

c. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak dengan Surat Paksa

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai brang penanggung pajak, guna dijadiakan jaminan untuk melunasi utang menurut peraturan perundang-undangan yang berlaku.

Penyitaan dilakukan apabila utang pajak tidak dilunasi oleh Penangung Pajak dalam jangka waktu 2 x 24 jam setelah Surat Paksa diterbitkan.

Penyitaan dilaksanakan dengan disaksikan oleh sekurang-kurangnya 2 orang saksi dengan syarat;

a. Telah dewasa

Dalam setiapa melaksanakan penyitaan, Jurusita Pajak membuat Berita Acara Pelaksanaan Sita (BAPS) yang ditanda tangani Jurusita Pajak, Penanggung Pajak dan saksi-saksi. BAPS sekurang-kurangnya memuat ; a. Hari, tanggal, nomor

b. Nama Jurusita Pajak, penanggung pajak, para saksi c. Nama dan jenis barang yang disita

d. Tempat pemyitaan

3. Lelang

Lelang adalah setiap penjualan barang dimuka umum denagn cara penawaran harga secara lisan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli .

Dasar hukum ;

a. Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

b. Peraturan Pemerintah Nomor 136 tahun 2000 tentang Tata Cara Penjualan Barang Sitaan yang Dikecualikan dari Penjualan secara Lelang dalam Rangka Penagihan Pajakdengan Surat Paksa.

Syarat pelaksanaan lelang yaitu;

2. Pengumuman lelang dilaksanakan paling cepat setelah jangka waktu 14 hari terhitung sejak penyitaan

3. Pejabat bertindak sabagai penjual atas barang yang disita mengajukan permintaan lelang kepada Kantor Lelang sebelum lelang dilaksanakan 4. Pejabat atau yang mewakilinya mengahadiri pelaksanaan lelang untuk

menentukan dilepas atau tidaknya barang yang dilelang dan menandatangani asli risalah lelang

5. Lelang tetap dapat dilaksanakan walaupun keberatan yang diajukan oleh Wajib Pajak belum memperoleh keputusan keberatan

6. Lelang tetap dilaksanakan tanpa dihadiri Penaggung Pajak

7. Bila hasil lelang sudah mencapai jumlah yang cukup untuk melunasi biaya penagihan dan utang pajak, pelaksanaan lelang dihentikan walaupun barang yang akan dilelang masih ada

8. Pejabat dan Jurusita Pajak termasuk istri,keluarga sedarah dan semenda dalam keturunan garis lurus, dan anak angkatnya tidak diperbolehkan membeli barang sistem yang dilelang

9. Hak Penaggung Pajak atas barang yang telah dilelang berpindah kepada pembeli dan kepadanya diberika Risalah lelang yang merupakan bukti otentik sebagai dasar pendaftaran dan pengalihan hak

Barang-barang yang dikecualikan dari penjualan secara lelang, yaitu : 1. Uang

3. Obligasi 4. Saham 5. Piutang

6. Penyertaan modal dan Surat Berharga lainnya 7. Barang yang mudah rusak atau cepat busuk

Bila penjualan barang secara lelang biaya penagihan pajak ditambah 1% dari pokok lelang. Sisa barang dan kelebihan uang hasil lelang dikembalikan oleh Pejabat kepada Penanggung Pajak paling lambat 3 hari setelah pelaksanaan lelang .

4. Pemblokiran

Pemblokiran adalah tindakan pengamanan harta Wajib Pajak/Penanggung Pajak yang tersimpan di Bank dengan tujuan agar harta kekayaan dimaksud tidak terdapat perubahan apapun,selain penambahan jumlah atau nilai.

untuk memerintahkan Bank memberitahukan saldo kekayaan Penanggung Pajak .

Setelah saldo kekayaan Penanggung Pajak diketahui, Jurusita pajak melakukan penyitaan dengan membuat Berita Acara Pelaksanaan Sita (BAPS), menandatangani bersama-sama sanksi dan pimpinan Bank. Bilamana Penanggung Pajak tidak melunasi utang pajak dan biaya penagihan dalam jangka waktu 14 hari sejak penyitaan, Pejabat segera meminta kepada Pimpinan Bank untuk memindahbukukan harta kekayaan Penanggung Pajak ke kas Negara sejumlah yang tercantum dalam BAPS, tembusannya disampaikan kepada Peananggung Pajak.

5. Penyanderaan

Dasar hukum;

a. Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

b. Peraturan Pemerintah Nomor 137 Tahun 2000 tentang Tempat dan Tata Cara Penyanderaan, Rehabilitas Nama Baik Penanggung Pajak, dan Pemberitahuan Ganti Rugi Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

1. Penanggung Pajak mempunyai utang pajak sekurang-kurangnya Rp.100.000.000

2. Penanggung Pajak diragukan iktikad baik dalam melunasi utang pajak 3. Apabila telat lewat 14 hari dari penerbitan Surat Paksa

4. Telah mendapat izin Menteri Keuangan

Penyanderaan hanya dapat dilaksanakan berdasarkan Surat Perintah Penyanderaan yang diterbitkan oleh pejabat atau atasannya setelah mendapat izin Menteri Keuangan .

Surat Perintah Penyanderaan sekurang-kurangnya memuat : 1. Identitas Penanggung Pajak

2. Alasan Penyanderaan 3. Izin Penyanderaan 4. Lama Penyanderaan 5. Tempat Penyanderaan

Masa penyanderaan paling lama 6 bulan sejak penanggung pajak dimasukkan pada tempat penyanderaan dan dapat diperpanjang untuk selama-lamanya 6 bulan. Tempat penyanderaan Penanggung Pajak dibentuk Departemen Keuangan dengan persyaratan :

1. Tertutup dan terasing dari masyarakat 2. Fasilitas terbatas, dan

Sebelum ada tempat penyanderaan yang dibentuk Departemen Keuangan, Penanggung Pajak dititipkan dirumah tahanan negara yang terpisah dengan tahanan lain.

Penyanderaan dilaksanakan Jurusita Pajak dengan menyampaikan Surat Perintah Penyanderaan kepada Penanggung Pajak dengan 2 orang saksi penduduk Indonesia yang telah dewasa, dikenal dan dapat dipercaya oleh Jurusita Pajak. Salinan Surat Perintah Penyanderaan disamapaikan Jurusita Pajak kepada Kepala Rumah Tahanan Negara.

Jurusita Pajak membuat Berita Acara Penyanderaan pada saat Penanggung Pajak ditempatkan di Rumah Tahanan Negara dengan menandatanganinya bersama Kepala Rumah Tahanan Negara dan saksi-saksi.

Berita Acara Penyanderaan sekurang-kurangnya memuat : 1. Nomor dan tanggal surat Perintah Penyanderaan 2. Izin tertulis Menteri Keuangan

3. Identitas Jurusita Pajak, Identitas Penanggung Pajak, Identitas para saksi 4. Tempat Penyanderaan

5. Lama Penyanderaan

Salinan Berita Acara Penyanderaan disampaikan ke ; 1. Kepala Rumah Tahanan Negara

2. Penanggung Pajak yang dikenakan penyanderaan

1. Utang pajak dan biaya penagihan dilunasi 2. Jangka waktu penyanderaan terpenuhi 3. Putusan Pengadilan

4. Pertimbangan Tertentu Menteri Keuangan atau Gubernur

Penanggung Pajak dapat mengajukan gugatan atas pelaksanaan penyanderaan hanya kepada Pengadilan Negeri. Bila gugatan Penanggung Pajak dikabulkan dan putusan pengadilan telah mempunyai kekuatan hukum tetap, Penanggung Pajak dapat meminta rehailitasi nama baik dan ganti rugi atas masa penyanderaan yang telah dijalaninya

4.2kendala Yang Dihadapi Dalam Melaksanakan Penagihan Pajak

Adapun kendala yang dihadapi oleh Jurusita Pajak dalam melaksanakan penagihan tunggakan pajak yaitu :

1. Dalam hal penyampaian Surat Paksa

a. Wajib Pajak/Penanggung Pajak tidak ditemukan atau tidak diketahui keberadaanya

b. Wajib Pajak/Penanggung Pajak sudah pindah menurut informasi yang diterimah oleh Jurusita Pajak dari warga yang berada disekitar tempat tinggal, atau tempat usaha Wajib Pajak/Penanggung Pajak

e. Wajib Pajak/Penanggung Pajak menolak menerima Surat Paksa, yang alasannya karena Wajib Pajak/Penanggung Pajak tidak merasa mempunyai utang pajak

f. Wajib Pajak/Penanggung Pajak merasa semua pajak sudah dibayar g. Wajib Pajak/Penanggung Pajak sudah tidak mempunyai kemampuan

lagi untuk membayar

h. Wajib Pajak/Penanggung Pajak merasa Surat Ketetapan Pajak (SKP) tidak seharusnya terbit

i. Kurangnya kesadaran dan keputusan Wajib Pajak dibidang Perpajakan, sehingga tunggakan pajak yang timbul ialah sanksi Administrasi yang tidak bisa diterima oleh Wajib Pajak

j. Wajib Pajak/Penanggung Pajak tidak kooperatif dalam melunasi tunggakan pajaknya

Terkadang terjadi dimana WP/PP mempunyai kemampuan bayar tetapi tidak mau membayar tunggakan pajaknya

k. Kurangnya Sumber Daya Manusia pada seksi penagihan terutama Jurusita Pajak, sehingga dapat menghambat tindakan penagihan .

2. Dalam hal penyitaan

a. Wajib Pajak/Penanggung Pajak tidak mau disita

tidak mempunyai utang pajak dan tidak seharusnya dilaksanakan penyitaan

b. Jurusita Pajak tidak diperbolehkan masuk rumah

Pada saat dilakukan penyitaan, terkadang ada Wajib Pajak yang tidak memperbolehkan Jurusita Pajak memasuki rumah, memasuki ruanagan atau temapat ayng dianggap perlu untuk dilakukan penyitaan, sehingga tindakan penyitaan pun menjadi terhamabt

c. Wajib Pajak /Penanggung Pajak tidak mau menandatangani Berita Acara Pelaksnaan Sita (BAPS)

Berita Acara Pelaksanaan Sita (BAPS) dibuat dan ditandatangani oleh Jurusita Pajak, 2 orang saksi, dan Wjib Pajak/Penanggung Pajak, sering terjadi Wajib Pajak/Penanggung Pajak tidak mau menandatangani Berita Acara Pelaksanaan Sita (BAPS), sehingga penyitaan barang Wajib Pajak guna melunasi utang pajaknya menjadi tertunda

d. Pembuktian barang-barang yang bukan milik Wajib Pajak

Adakalanya barang-barang yang dibuktikan oleh Wajib Pajak adalah barang0barang yang bukan miliknya

4.3Upaya Yang Dilakukan Oleh Jurusita Pajak dalam Mengatasi Kendala

Upaya yang dilakukan oleh Jurusita Pajak dalam mengatasi kendala yang dihadapi dalam melaksanakan penagihan tunggakan pajak yaitu :

1. Dalam hal penyampaian Surat Paksa

a. Apabila Wajib Pajak/Penanggung Pajak tidak dapat ditemukan, maka Jurusita Pajak mencari ketempat alamat dimana Wajib Pajak/Penaggung Pajak terdaftar, dengan meminta bentuan dan bekerjasama dengan Pemerintah setempat (Kepling/Kelurahan)

b. Apabila Wajib Pajak telah meninggal dunia, jurusita Pajak meminta Surat Keterangan Meninggal dari Lurah setempat, kemudian menemui ahli waris atau pelaksana wasiat yang mengurus harta peninggalan Wajib Pajak apabila harta warisan belum dibagi dan ahli waris apabila harta peninggalan wajib pajak telah dibagi untuk memberitahukan Surat Paksa bahwa Wajib Pajak tersebut memiliki utang pajak yang belum dibayar.

c. Apabila perusahaan telah bubar, maka Jurusita Pajak memberitahukan Surat Paksa kepada orang atau badan yang dibebani untuk melakukan pemberesan atau likuidasi

d. Apabila perusahaan pailit, maka Jurusita Pajak menyampaikan Surat Paksa kepada kurator, hakim pengawas, balai harta peninggalan

pembayaran pajak seperti Surat setoran Pajak (SSP) yang dapat membuktikan bahwa Wajib Pajak/Penanggung Pajak sudah melunasi semua pajaknya

f. Meyakinkan dan membantu Wajib Pajak dalam menyelesaikan permasalahan Surat Ketetapan Pajaknya dengan caramenjembatani Wajib Pajak untuk berkonsultasi dengan Account Representative (AR) g. Terhadap Wajib Pajak yang menyatakan bahwa mereka tidak

mempunyai kemampuan lagi untuk membayar atau tidak mempunyai harta lagi, Jurusita Pajak melihat keadaan Wajib Pajak tersebut, apabila tidak sesuai dengan apa yang dikatakan oleh Wajib Pajak bahwa dirinya tidak mampu membayar maka Jurusita Pajak melakukan Pemblokiran terhadap rekening Wajib Pajak.

Pemblokiran dilakukan secara acak dengan mengirimkan Surat Permohonan Pemblokiran yang berisi identitas Wajib Pajak yang akan dilakukan pemblokiran keseluruh Pimpinan Bank yang ada didaerah Wajib Pajak tinggal dala hal ini, seluruh Bank yang ada di Medan disertai dengan Salinan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan (SPMP)

i. Apabila Jurusita Pajak tidak diperbolehkan masuk rumah oleh Wajib Pajak ketika hendak dilaksanakan penyitaan dan memberi ancaman maka Jurusita Pajak dapat melaporkan kepada polisi untuk membantu dalam hal penyitaan

j. Apabila Jurusita Pajaktidak diperbolehkan menyita barang Wajib Pajak maka Jurusita Pajak memberikan penjelasan bahwa, maksud dari penyitaan tidak selalu berakhir dengan penjelasan barang (lelang),tetapi hanya sebagai jaminan agar Wajib Pajak dapat melunasi pajaknya

k. Sebagian barang Wajib Pajak bukan miliknya, maka oleh karena itu, Wajib Pajak harus memberikan bukti yang jelas bahwa barang tersebut memang benar bukan milik WP.

4.4Pencairan Tunggakan Pajak Tahun 2011-2013

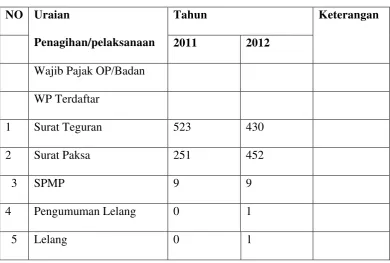

Tabel 1

Daftar Rincian Pencairan Tunggakan Pajak

Kantor Pelayanan Pajak Pratama Medan Polonia

Tahun 2011-2012

N

O

URAIAN TAHUN KETERANGAN

2011 2012

1 Tunggakan Awal 176.425.636.252 166.862.497.938

SSP,PBK,SK.KE BERATAN BANDING,PEN GHAPUSAN 2 Penambahan 12.676.033.075 16.644.919.533

Jumlah Tunggakan 189.101.669.327 183.507.417.471 3 pencairan 22.239.171.389 14.088.243.195

Jumlah Tunggakan Akhir

1 Penambahan:Tunggakan Awal 7,18 9,98 2 Pencairan:Tunggakan Awal 12.61 8,44 3 Pencairan:Penambahan 175,44 84,64

Tabel II

Daftar Kegiatan Penagihan Aktif

Kantor Pelayanan Pajak Pratama Medan Polonia

Tahun 2011-2012

NO Uraian

Penagihan/pelaksanaan

Tahun Keterangan

2011 2012

Wajib Pajak OP/Badan WP Terdaftar

1 Surat Teguran 523 430

2 Surat Paksa 251 452

3 SPMP 9 9

4 Pengumuman Lelang 0 1

5 Lelang 0 1

PEMBAHASAN

Tahun 2011

Tunggakan Awal 1 januari 2011 =Rp.176.425.636.252 Penambahan =

Total tunggakan =Rp.189.101.669.327 Rp.12.676.033.075

Persentase Penambahan :

=6,7%

Presentase pencairan sebesar Rp. 22.239.171.389, diperoleh dengan :

= 11,76 %

Tahun 2012

Tunggakan Awal 1 januari 2012 =Rp.166.862.497.938 Penambahan =

Total Tunggakan =Rp. 150.217.578.405 Rp. 16.644.919.533

Presentase penambahan :

= 11,08 %

Presentase pencairan sebesar Rp.14.088.243.195, diperoleh dengan :

= 9,37%

Dilihat dari presentase pencairan tahun 2012 sebesar 9,37%, jika dibandingkan dengan target pencairan keseluruhan sebesar 30 % maka penulis menganalisa bahwa kegiatan penagihan aktif sudah maksimal dan perlu ditingkatkan kearah yan lebih baik.

Pencairan tunggakan pajak jika kita gambarkan secara singkat maka ;

2011 2012 KETERANGAN

PENAMBAHAN 6,7 % 11,08 % KENAIKAN

Jika dilihat dari gambar diatas, presentase penambahan dari tahun 2011 sampai dengan 2012 mengalami kenaikan dan penurunan. Keadaan tersebut diakibatkan karena adanya pemeriksaan terhadap produk STP,SKPKB,SKPKBT pada jenis pajak tertentu (PPh OP,PPh badan,PPN) dan terjadinya penetapan pajak yang diterbitkan oleh saksi terkait yang menyebabkan jumlah utang pajak bertambah. Kenaikan presentase penambahan sangat dipengaruhi oleh saldo awal,dimana saldo awal tahun 2012 menurun, yang diakibatkan oleh saldo akhir tahun 2011 juga menurun. Karena saldo awal tahun 2012 berasal dari saldo akhir tahun 2011. Dengan pernyataan tersebut jelaslah memungkinkan bahwa jumlah tunggakan pada tahun 2012 akan menurun.

[image:66.612.108.571.555.685.2]Penurunan pencairan itu sendiri juga dapat disebabkan oleh kegiatan penagihan aktif pada KPP Medan Polonia berkurang atau tidak maksimal. Misalnya tenaga jurusita yang kurang, atau mungkin jurusita pajak yang kurang maksimal dalam menjalankan tugasnya.

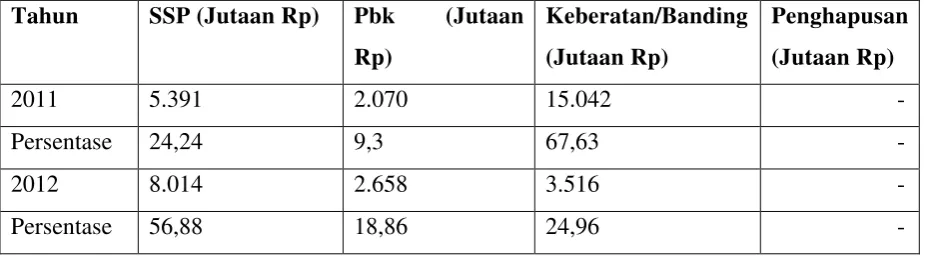

Tabel III

Rehabilitasi Pencairan Tunggakan Tahun 2011-2012

Tahun SSP (Jutaan Rp) Pbk (Jutaan

Rp)

Keberatan/Banding

(Jutaan Rp)

Penghapusan

(Jutaan Rp)

2011 5.391 2.070 15.042 - Persentase 24,24 9,3 67,63 -

2012 8.014 2.658 3.516 -

Dari keterangan data bahwa pencairan tunggakan tahun 2011 sebesar Rp.22.239.171.389 dan pada tahun 2012 sebesar Rp.14.088.243.195, yang dilakukan oleh seksi penagihan dan jurusita pajak berasal dari :

a. Surat Setoran Pajak (SSP)

Merupakan setoran atas utang pajak yang dilakukan oleh Wajib Pajak dengan menggunakan SSP yang dibayarkan ke kantor pos atau bank yang ditunjuk oleh Dirjen Pajak. Pembayaran tersebut dilakukan oleh Wajib Pajak sebelum jatuh tempo pembayaran maupun setelah dilakukannya tindakan penagihan oleh Jurusita Pajak Negara.

Pencairan melalui SSP seperti terlihat pada gambaran data pada tahun 2011 sebesar Rp. 5.391.913.131, dan pada tahun 2012 Rp. 8.014.589.213,-hal tersebut dapat dianalisa bahwa lebih dari setengah dari jumlah pencairan. Dengan kata lain meningkatnya pembayaran utang pajak yang dilakukan oleh Wajib Pajak.

b. Adanya Pemindabukuan .(Pbk)

Adanya kelebihan pembayaran pajak ( jenis pajak tertentu) akibat dari

pemeriksaan yang akan alihkan kepada pembayaran utang pajak.

Adanya kesalahan wajib pajak dalam membayar pajak terhutang

sehingga menimbulkan untuk jenis pajak yang sama.akibat kesalahan ini wajib pajak mengajukan pemindahbukuan ke utang pajak atau jeis pajak lainnya.

c. Keberatan atau Banding

Pengurangan atas utang pajak yang disebabkan oleh keberatan atau banding adalah adanya keputusan keberatan atas permohonan keberatan wajib pajak yang diterima sebagian atau seluruhnya oleh KPP, Kanwil, Kantor Pusat Direktorat Jendral Pajak maupun Badan Penyelesaian Sengketa Pajak atau Surat Ketetapan Pajak maupun STP. Dengan adanya pengurangan utang pajak tersebut, maka besarnya pencairan yang bersumber dari keberatan pada tahun 2011 sebesar 67,63 % dari pencairan yaitu sebesar Rp. 15.042.170.430, dan pada tahun 2012 sebesar 24,96 % dari pencairan yaitu sebesar Rp. 3.516.473.790 .

d. Penghapusan

Wajib pajak mengajukan pemohonan penghapusan atas tunggakan

Keadaan dimana waktu tunggakan pajak telah lewat atau daluwarsa

[image:69.612.86.604.418.507.2](selama 10 tahun). Sehingga segala tindakan yang dilakukan oleh pihak pajak tidak memiliki kekuatan hukum lagi dengan kata lain dihapuskan . pencairan yang bersumber dari penghapusan nihil, ini berarti tidak adanya permohonan wajib pajak untuk melakukan penghapusan maupun tunggakan pajak yang kadaluwarsa pada KPP Medan Polonia.

Tabel IV

Daftar Perbandingan Kegiatan Aktif

2011-2012

No WP Surat Teguran Surat Paksa SPMP Pengumuman Lelang

2011 201 2

Rasio ke/pe*

2011 2012 Rasio ke/pe*

2011 2012 Rasio ke/pe*

2011 201 2

Rasio ke/pe*

1 OP/

Ba dan

523 430 82.2179 732314

251 452 180.07 96812 749

9 9 100 - 1 -

Keterangan :

Rasio kegiatan penagihan diatasdiperoleh dengan menggunakan rumus :

Jumlah Jurusita Pajak Negara adalah - Tahun 2011 = 4 Orang

- Tahun 2012 = 3 Orang

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Analisa dan evaluasi tersebut tentang Mekanisme Penagihan Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia ternyata ada 6 tahap yang dilakukan oleh KPP Medan Polonia dalam melaksanakan penagihan yaitu ;

a. Surat Teguran

Tindakan pelaksanaan penagihan diawali dengan penerbitan Surat Teguran atau Surat Peringatan setelah 7 hari sejak saat jatuh tempo pembayaran (satu bulan sejak tanggal ketetapan atau keputusan diberikan )

b. Surat Paksa

Surat Paksa diterbitkan apaila Wajib Pajak / Penanggung Pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran. Maka Surat Paksa diterbitkan dengan pernyataan kepada Wajib Pajak /Penanggung Pajak setelah lewat 21 hari sejak tanggal Surat Teguran

c. Surat Perintah Melaksanankan Penyitaan (SPMP)

penyitaan. Tujuannya yaitu untuk memperoleh uang jaminan pelunasan utang pajak dari Wajib Pajak / Penanggung Pajak, baik yang berada di tempat tinggal, temapat usaha, tempat kedudukan atau ditempat lain sekalipun pengusahanya berada di tangan pihak lain .

d. Lelang

Jika setelah melampaui 14 hari ssejak tanggal pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP), Wajib Pajak / Penanggung Pajak juga belum melunasi utang pajaknya maka Kepala Kantor Pelayanan Pajak mengajukan permintaan penetapan tanggal dan tempat pelelangan kepada Kantor Lelang Negara Setempat. Setelah mendapatkan kepastian tanggal dan tempat pelelangan maka Jurusita Pajak akan memberitahukan hal tersebut kepada Wajib Pajak /Penanggung Pajak secara tertulis dengan menyamapaikan Surat Pemberitahuan akan dilakukan Pelelangan kepada Wajib Pajak/Penanggung Pajak .

e. Pemblokiran

Pemblokiran adalah tindakan pengamanan harta Wajib Pajak/Penanggung Pajak yang tersimpan di Bank dengan tujuan agar harta kekayaan dimaksud tidak terdapat perubahan apapun, selalu penambahan jumlah atau nilai.

f. Penyanderaan

1. Penanggung pajak mempunyai utang pajak sekurang-kurangnya Rp.100.000.000

2. Penanggung pajak diragukan iktikad dalam melunasi utang pajak 3. Apabila telah lewat 14 hari dari penerbitan Surat Paksa

4. Telah mendapat izin Menteri Keuangan

Dalam pelaksanaan penagihan tunggakan pejak terdapat masalah dan kendala yang dihadapi oleh aparat pajak khususnya Jurusita Pajak di Kantor Pelayanan Pajak Pratama Medan Polonia anatar lain yaitu ;

1. Wajib Pajak ditemukan karena Wajib Pajak sudah pindah alamat, Wajib Pajak meniggal dunia, dan alamat ahl waris tidak diketahui, Wajib Pajak sudah tidak mempunyai kegiatan dan tidak mempunyai harta untuk melunasi uatang pajaknya. Maka yang dilakukan oleh Jurusita Pajak adalah bekerjasama dengan pemerintah setempat seperti RT,RW,Kelurahan untuk meminta keteranagan domisili utnutk melacak keberadaan Wajib Pajak.

2. Tunggakan Pajak tidak dapat ditagih karena kegiatan usahanya dinyatakan pailit dan kebanyakan Wajib Pajak sudah tidak aktif, amak yang dilakukan oleh Jurusita Pajak adalah mellakukan penagihan secara persuasif dengan cara, menghimbau Wajib Pajak untuk melunasi utang pajaknya .

4. Kurangnya kesadaran dan pengetahuan Wajib Pajak dalam bidzng perpajakan,sehingga masih banyak Wajib Pajak yang menunggak pembayaran pajak.

5.2 Saran

Berdasarkan kesimpulan yang telah disampaikan oleh penulis maka penulis mencoba memberikann saran yang mungkin bermanfaat bagi Wajib Pajak dan Petugas Perpajakan khususnya di Seksi Penagihan ;

1. Pelaksanaan prosedur penagihan secara konsisten sesuai dengan peraturan perundang-undanagn perpajakan sehingga tujuan akhir tunggakan pajak dalam menigkatkan penerimaan pajak tercapai.

2. Melaksanakan pembinaan kepada Wajib Pajak yang masih awam tentang perpajakan, seperti penyebaran informasi, sosialisasi, penyuluhan perpajakan, pelayanan Administrasi Perpajakan yang diperlukan Wajib Pajak sehingga Wajib Pajak dapat mengerti akan hak dan kewajiban perpajakannya .

3. Melaksanakan pengawasan terhadap kepatuhan Wajib Pajak, agar dapat meningkatkan kepatuhan wajib Pajak dalam melunasi pajaknya .

4. Adanya penambahan Jurusita Pajak di KPP Pratama Medan Polonia sehingga memaksimalkan penagihan pajak .

dengan sebaik-baiknya. Hal ini bertujuan untuk memperkecil kesenpatan Wajib Pajak dalam menghindari tunggakan pajaknya .

DAFTAR PUSTAKA

BUKU :

Ilyas, Wirawan B, 2012,Perpajakan, Mitra Wacana Media, Jakarta Mardiasmo, 2011, Perpajakan, Andi, Yogjakarta

Muljono, Djoko, 2010, Hukum Pajak, Andi, Yogyakarta

Prastowo, Yustinus, 2011, Panduan Lengkap Pajak, Raih Asa Sukses, Jakarta Waluyo, 2010, Perpajakan Indonesia, Edisi Sembilan, Salemba Empat, Jakarta

PERATURAN PERUNDANG-UNDANGAN :

Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara