LAPORAN TUGAS AKHIR

TATA CARA PENDAFTARAN DAN PENGUKUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

O L E H

NAMA : PUTRI REZKI NANDA NIM : 112600023

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan ke hadirat Allah SWT yang

telah melimpahkan Rahmat, Taufiq dan HidayahNya kepada kita semua, sehingga

penulis dapat menyelesaikan laporan tugas akhir yang berjudul “TATACARA

PENDAFTARAN DAN PENGUKUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

Penulisan dan Penyusunan laporan tugas akhir ini dimaksudkan untuk

memenuhi salah satu syarat menamatkan studi pada Program Diploma- III

Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik, Universitas

Sumatera Utara.

Tugas akhir ini tidak mungkin terlaksana oleh penulis tanpa bantuan dari

berbagai pihak. Dan dalam kesempatan ini, izinkanlah penulis mengucapkan terima

kasih kepada pihak- pihak yang telah memberikan dukungan, kepercayaan, bantuan

dan doa, sehingga laporan PKLM ini dapat terselesaikan. Maka secara khusus penulis

menghaturkan rasa hormat dan ucapan terima kasih kepada :

1. Teristimewa kepada kedua Orangtua, Ibunda dan Papa yang tidak pernah

lelah mengasihi, menyayangi, mendoakan, dan membimbing anak- anak

nya hingga saat ini.

2. Bapak Prof. Dr. Badarruddin, Msi. selaku Dekan Fakultas Ilmu Sosial dan

3. Bapak Drs. Alwi Hashim Batubara, Msi. selaku Ketua Program Studi

Diploma- III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

4. Ibu Arlina, S.H. M. Hum, selaku Sekretaris Program Studi Diploma- III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

5. Bapak Hatta Ridho, S.sos, M.sp, selaku Dosen Pembimbing yang telah

membimbing dan memberikan waktu dan pemikiran serta pengertian

untuk membantu dan membimbing sehingga penulis bisa menyelesaikan

Laporan Tugas Akhir ini.

6. Bapak Supriadi Cet Tan Gunar selaku Supervisor.

7. Bapak dan Ibu Dosen beserta seluruh staf pegawai Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara, terkhusus Bang Ijal yang telah

membantu penulis dalam segala urusan adminitrasi selama ini.

8. Bapak Muhammad Ali, selaku Kepala Sub Bagian Umum Kantor

Pelayanan Pajak Pratama Medan Barat.

9. Buat Abang Yasmi A.C.A, Kedua Adek Kembar Anesha dan Adisha yang

selalu memberikan semangat dan doa nya kepada penulis.

10.Buat Kak Liza yang selalu ada kapan pun penulis butuhkan, butuh pulsa

12.Buat Sahabat Teman Kawan seperjuangan selama tiga tahun ini , kawan –

kawan tax a tax b 2011

13.Dan untuk teman- teman terdekat dan orag- orang yang telah berjasa

membantu dan mendukung baik doa , moril dan materil .

Dalam penulisan Tugas Akhir ini penulis menyadari kekurangan dan

kelemahan baik dalam tekik penulisan maupun isi, untuk itu dengan segala

kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangu

demi kesempurnaan Tugas Akhir ini.Akhir kata, penulis mendoakan semoga Allah

SWT selalu memberikan magfirahNya kepada kita semua dan semoga Tugas Akhir

ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juli 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C.Uraian Teoritis ... 5

D.Ruang Lingkup Praktek Kerja Lapangan Mandiri ... 10

E.Metode Praktik Kerja Lapangan Mandiri ... 11

F.Metode Pengumpulan Data ... 13

G.Sistematis Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 14

BAB II GAMBARAN UMUM LOKASI PKLM ... 17

A.Sejarah Singkat KPP Pratama Medan Barat ... 17

B.Strutur Orgaisasi KPP Pratama Medan Barat ... 21

C.Deskripsi Tugas KPP Pratama Medan Barat ... 24

BAB III GAMBARAN DATA PKLM ... 27

A.Pajak Pertambahan Nilai ... 27

B.Nomor Pokok Wajib Pajak ... 36

E.Tatacara Pemindahan Wajib Pajak ... 56

BAB IV ANALISA DAN EVALUASI ... 57

A.Statistik Pengusaha Kena Pajak yang Terdaftar ... 57

B.Kendala-kendala yang dihadapi Wajib Pajak ... 58

C.Upaya-upaya yang dilakukan Pemerintah untuk Mengatasi Kendala ... 59

BAB V KESIMPULAN DAN SARAN ... 60

A.Kesimpulan ... 60

DAFTAR TABEL

Tabel Halaman

Tabel Struktur Organisasi ... 23

Tabel Statistik Pengusaha Kena Pajak ... ...57

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Sesuai dengan fungsinya, pajak merupakan sumber dana untuk membiayai

pengeluaran rutin negara atau yang sering disebut dengan fungsi budgeter. Kepatuhan

masyarakat dalam membayar pajak sangat diperlukan demi mewujudkan cita-cita

pembangunan nasional menuju masyarakat yang adil dan makmur.

Seperti yang kita ketahui bahwa pajak merupakan suatu kewajiban kenegaraan

danpengabdian serta peran aktif setiap warga negara dan anggota masyarakat lainnya

untuk membiayai keperluan negara berupa pembangunan nasional, yang

pelaksanaannya diatur oleh undang-undang dengan tujuan mensejahterakan bangsa

dan negara, dimana pajak ini telah memberikan prestasi balik yang langsung

dirasakan masyarakat.

Sehingga di dalam menjalankan program pemerintah diperlukan perhatian

khusus bagaimana agar target tersebut dapat tercapai. Aplikasinya bahwa

pembangunan nasional dan keperluan negara lainnya tidak akan tercapai jika dana

yang digunakan minim atau tidak mencukupi, maka dengan itu pemerintah berupaya

mencari solusi bagaimana cara meningkatkan penerimaan negara tersebut sehingga

dapat membiayai program pemerintah seperti yang ditargetkan Anggaran Pendapatan

Pajak yang merupakan sumber utama penerimaan negara yang paling

dominan sehingga pemerintah berupaya bagaimana agar penerimaan dari pajak

tersebut dari tahun ke tahun mengalami peningkatan. Salah satu usaha yang dapat

dilakukan meliputi intensifikasi yaitu perbaikan di dalam organisasi itu atau dalam

Kantor Pelayanan Pajak itu sendiri diimbangi dengan ekstensifikasi yaitu

penambahan wajib pajak atau memperluas objek pajak yang telah memenuhi

syarat-syarat tertentu, dimana harus wajib mendaftarkan diri ke Kantor Pelayanan Pajak dan

melaporkan usahanya untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) bagi

wajib pajak orang pribadi atau nomor pengukuhan Pengusaha Kena Pajak bagi wajib

pajak badan.

Berdasarkan Peraturan Direktur Jendral Pajak Nomor: PER – 20/PJ/2013

tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan

Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib

Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan

Pemindahan Wajib Pajak.

Pengusaha Kena Pajak wajib mendaftarkan dan melaporkan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak wajib melaporkan Pajak Pertambahan

Nilai yang terhutang dan memperoleh Nomor Pengukuhan Pengusaha Kena Pajak.

Namun adakalanya wajib pajak khususnya pengusaha yang memenuhi syarat

dan untuk dikukuhkan sebagai Pengusaha Kena Pajak serta bagaimana melaksanakan

kewajibannya.

Dalam hal ini terdapat prosedur dan tatacara pendaftaran pengusaha tersebut

sehingga tujuan pemungutan pajak yang baik dapat berjalan dengan semestinya.

Berdasarkan masalah di atas penulis tertarik mengambil topik Laporan Tugas Akhir

dengan judul “ TATACARA PENDAFTARAN DAN PENGUKUHAN

PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

B. TUJUAN DAN MANFAAT

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan dari pelaksanaan PKLM adalah :

1.1 Untuk mengetahui tatacara pendaftaran dan pengukuhan Pengusaha Kena

Pajak dan masalah yang timbul di Kantor Pelayanan Pajak Pratama

Medan Barat.

1.2 Untuk mengetahui jumlah pendaftaran dan pengukuhan Pengusaha Kena

Pajak yang mempengaruhi jumlah penerimaan pajak di Kantor Pelayanan

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

PKLM ini tentunya sangat bermanfaat bagi beberapa pihak

diantaranya adalah :

2.1 Bagi Mahasiswa

a. Menambah wawasan tentang tatacara pendaftaran dan pengukuhan

Pengusaha Kena Pajak.

b. Dapat mengetahui kuantitas pengukuhan Pengusaha Kena Pajak yang

mempengaruhi penerimaan pajak.

c. Dapat mengetahui faktor - faktor kendala para Wajib Pajak dan Pengusaha

Kena Pajak tidak mendaftarkan dirinya di Kantor Pelayanan Pajak.

2.2Bagi Kantor Pelayanan Pajak Pratama Medan Barat.

a. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa

dituntut sumbangsihnya terhadap instansi, baik berupa saran maupun kritik

yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja di lingkungan instansi tersebut. Meningkatkan

kerjasama dengan lembaga pendidikan dalam meningkatkan kualitas

sumber daya manusia.

2.3Bagi Program Studi Diploma III Administrasi Perpajakan

a. Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan dengan instansi pemerintah yang bersangkutan dalam

memberikan uji nyata mengenai ilmu pengetahuan yang diterima

mahasiswa melalui Praktik Kerja Lapangan Mandiri.

b. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan

kurikulum yang berlaku di program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial Ilmu Politik Universitas Sumatera Utara.

C. URAIAN TEORITIS

1. Definisi Pajak

Beberapa definisi pajak menurut para ahli:

1.1 Prof.Dr.Rochmat Soemitro, SH

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang yang

dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum.(Mardiasmo, 2009:1)

1.2 Prof. Dr. P. J. A. Adriani

Pajak adalah iuran wajib masyarakat kepada negara (yang dapat dipaksakan)

(Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat

ditunjukan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

(Waluyo, 2006 : 4)

1.3 S.I Djajadiningrat

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas

Negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan

kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari

Negara secara langsung untuk memelihara kesejahteraan umum. (Resmi, Siti. 2009)

Pengertian pajak menurut Undang - Undang Nomor 28 Tahun 2007

tentangketentuan umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

negara yang tertuang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang - Undang dengan tidak mendapat imbalan secara langsung dan

2. Manfaat Pajak

Adapun beberapa manfaat pajak bagi negara adalah :

a .Sumber Penerimaan Negara

Penerimaan pajak dimasukkan dalam Anggaran Pendapatan Belanja Negara

(APBN) dalam sisi penerimaan dan di pakai untuk membiayai

pengeluaranpemerintah.

b. Sebagai Alat Pemerataan Pendapatan

Pajak sebagai alat pemerataan pendapatan dilakukan dengan menerapkan tarif

pajak lebih tinggi untuk golongon masyarakat yang berpendapatan tinggi. Akan tetapi

dengan tarif pajak ini bisa efektif sebagai pemerataan apabila dana yangdikumpulkan

dialokasikan betul - betul untuk kepentingan golongan masyarakatberpendapatan

menengah ke bawah yaitu untuk memperbaiki fasilitas pendidikandan kesehatan bagi

masyarakat yang kurang mampu.

3. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai merupakan jumlah antara biaya yang dikeluarkan

dalamtingkat laba yang diharapkan dalam suatu proses produksi, maksudnya

prosespertambahan nilai timbul karena adanya biaya - biaya yang dikeluarkan mulai

jadi yang siap dijual dengan tingkat laba yang diharapkan. Jadi secara logika maka

yang menjadi subjek pertambahan nilai ini adalah pengusaha.

4. Pengertian Pengusaha Kena Pajak

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang

Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak, tidak

termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri

Keuangan, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai

Pengusaha Kena Pajak.

5. Pengertian Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajakyang melakukan penyerahan Barang Kena Pajak/Jasa Kena Pajak atau bukti

pungutan pajak karena impor barang kena pajak yang digunakan oleh Direktorat

Jenderal Bea dan Cukai

6. Subjek dan Objek Pajak Pertambahan Nilai

Pengusaha dianggap sebagai Subjek Pajak. Adapun kategori Pengusaha Kena

Pajak yang dapat dikukuhkan sebagai Pengusaha Kena Pajak adalah :

a. Pengusaha yang penghasilan Brutonya tidak kurang atau lebih dari 600 juta

b. Pengusaha yang memilih sebagai Pengusaha Kena Pajak meliputi :

eksportir, dan

pedagang yang menjual Barang Kena Pajak pada Pengusaha Kena Pajak.

c. Pengusaha yang mempunyai hubungan istimewa dengan pabrikan dan atau

Importer serta pemegang hak paten dan merek dagang.

Berdasarkan Pasal 4, Pasal 16C dan Pasal 16D Undang - Undang Nomor 42

Tahun 2009 diatur bahwa Objek Pajak yang dikenakan Pajak Pertambahan Nilai

adalah:

a. Penyerahan Barang Kena Pajak di dalam daerah Pabean yang dilakukan

olehpengusaha.

b. Impor Barang Kena Pajak.

c. Penyerahan Jasa Kena Pajak di dalam daerah Pabean yang dilakukan

olehpengusaha.

d. Pemanfaatan Barang Kena Pajak tidak Berwujud dari luar Daerah Pabean

di dalam Daerah Pabean.

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean.

g. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak.

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

i. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha

atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan

sendiri atau digunakan pihak lain.

j.Penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan.

7. Tarif Pajak Pertambahan Nilai

Tarif PPN di kenal dengan tarif tunggal yaitu sebesar 10% untuk segala jenis

Barang Kena Pajak, tetapi untuk meningkatkan persaingan produksi kita di luar

Indonesia, maka untuk barang-barang yang akan diekspor dibebaskan dari

pemungutan PPN (PPN = 0%).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam laporan praktek kerja lapangan mandiri ini, maka yang menjadi ruang

lingkup penulisan adalah :

1. Tatacara Pendaftaran Pengukuhan Pengusaha Kena Pajak di Kantor

2. Masalah - masalah lain yang dihadapi oleh pengusaha untuk dikukuhkan

sebagai Pengusaha Kena Pajak khususnya di seksi Tata Usaha Perpajakan

(TUP) Kantor Pelayanan Pajak Pratama Medan Barat.

3. Jumlah yang mendaftar sebagai Pengusaha Kena Pajak di Kantor Pelayanan

Pajak Pratama Medan Barat.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktek Kerja Lapangan Mandiri maka penulis

menggunakan metode sebagai berikut :

1.Tahap Persiapan

Mengajukan judul, penentuan judul, pengesahan judul, pembuatan Proposal

Praktik Kerja Lapangan Mandiri, seminar Proposal Praktik Kerja Lapangan Mandiri,

perbaikan Proposal Praktik Kerja Lapangan Mandiri, persetujuan penentuan Dosen

Pembimbing, bimbingan dan konsultasi dengan Dosen Pembimbing, pembuatan surat

izin untuk Praktik Kerja Lapangan Mandiri ke Kantor Pelayanan Pajak Pratama

Medan Barat.

2. Studi Literatur

Penulis mengumpulkan data - data yang menyangkut masalah yang akan di

keputusan Menteri Keuangan, keputusan Direktur Jendral Pajak dan bahan - bahan

lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Penulis melaksanakan pengamatan secara langsung pada objek Praktik Kerja

Lapangan Mandiri untuk mengetahui tata cara pendaftaran dan pengukuhan

Pengusaha Kena Pajak dan masalah - masalah lain yang timbul.

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data - data yang berhubungan dengan

apa yang dikerjakan pada Praktik Kerja Lapangan Mandiri nantinya yang diperlukan

dalam penyusunan laporan akhir dari kegiatan Praktik Kerja Lapangan Mandiri.

Dalam pengumpulan data sumber data terbagi menjadi dua yaitu data primer dan data

sekunder.

a. Data Primer

Data primer adalah data yang diperoleh peneliti secara langsung.

Contoh data primer adalah yang diperoleh dari responden melalui kuesioner,

kelompok fokus, dan panel, atau juga data hasil wawancara peneliti dengan nara

b. Data Sekunder

Data sekunder adalah data yang diperoleh peneliti dari sumber yang sudah

ada.Contoh data sekunder misalnya catatan atau dokumentasi perusahaan berupa

absensi, gaji, laporan keuangan publikasi perusahaan, laporan pemerintah, data yang

diperoleh dari majalah, dan lain sebagainya.

5. Analisis Data dan Informasi

Di sini penulis akan menganalisa data dan mengevaluasi kembali secara

deskriftif kualitatif ataupun kuantitatif, sehingga memberikan gambaran secara umum

maupun khusus dari objek Praktik Kerja Lapangan Mandiri.

F. METODE PENGUMPULAN DATA

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan

dalam pelaksanaan Praktik Kerja Lapangan Mandiri. Penulis menggunakan metode :

1. Wawancara (Interview)

Dengan cara melakukan Tanya jawab secara langsung dengan pihak Kantor

2.Observasi

Dengan melalukan pengamatan langsung dan melakukan pencatatan data yang

diperlukan untuk pembahasan masalah.

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi.

G. SISTEMATIKA PENULISAN

Dalam laporan pelaksanaan Praktik Kerja Lapangan Mandiri ini penulis

menguraikan penulisan tersusun secara sistematika. Adapun sistematika yang akan

dilakukan dalam penulisan laporan PKLM ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab

ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, Uraian

Teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana

Praktik Kerja Lapangan Mandiri dilakukan. Dalam hal ini sejarah singkat

lokasi yang akan diuraikan penulis adalah Kantor Pelayanan Pajak Pratama

Medan Barat, Struktur Organisasi, tugas dan fungsi pegawai di instansi

tersebut serta gambaran lain jika dibutuhkan.

BAB III : PEMBAHASAN TATA CARA PENDAFTARAN DAN PENGUKUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN

Pada bab ini penulis akan membahas tentang bagaimana Tata Cara

Pendaftaran Dan Pengukuhan Pengusaha Kena Pajak Di Kantor Pelayanan

Pajak Pratama Medan Barat.

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini Penulis akan menganalisa data yang diperoleh, kemudian

mengadakan evaluasi serta memberikan interpretasi untuk menjawab

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab

sebelumnya serta saran-saran dari penulis yang merupakan sumbangan

pemikiran yang diharapkan dapat memberikan manfaat pada pihak-pihak

yang memerlukan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM/ LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Lokasi Praktik Kerja Lapangan Mandiri (PKLM )

Pada tahun 1976, Kantor Pelayanan Pajak disebut Kantor Inspeksi Pajak.

Kantor Inspeksi Pajak Medan terbagi menjadi dua bagian yaitu:

1. Kantor Inspeksi Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17

A.

2. Kantor Inspeksi Pajak Selatan yang berlokasi di Jl. Diponegoro No.3 A.

Berdasarkan Keputusan Menteri Keuangan No.276/KMK.01/1989

tanggal 25 Maret 1989 tentang organisasi dan tata usaha Direktorat Jenderal Pajak,

maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak

sehingga sejak April 1989 kantor Inspeksi Pajak Medan Utara di ganti namanya

menjdai Kantor Pelayanan Pajak Medan Utara.Kemudian sesuai dengan Surat

Keputusan menteri Keuangan No.443/PMK.01/2001 tanggal 23 Juli 2001 Kantor

Pelayanan Pajak Medan Barat dipecah menjadi dua kantor yaitu Kantor Pelayanan

Pajak Pratama Medan Barat dan Kantor Pelayanan pajak Pratama Medan Polonia

yang mulai berlaku sejak 25 Januari 2002. Pada saat itu wilayah kinerja Kantor

Pelayanan Pajak Medan Barat meliputi :

1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunggal

4. Kecamatan Medan Petisah

Namun seiring dengan perubahan kinerja di Lingkungan Direktorat

Jenderal Pajak untuk menuju perubahan yang lebih baik, Kecamatan Medan Barat

adalah wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat. Selain itu,

Kantor Pelayanan Pajak Pratama terbagi menjadi 9 Kantor Pelayanan Pajak Pratama

yaitu:

1. KPP Madya Medan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Petisah

4. KPP Pratama Binjai

5. KPP Pratama Medan Belawan

6. KPP Pratama Medan Kota

7. KPP Pratama Medan Timur

8. KPP Pratama Medan Polonia

Adapun visi dari Kantor Pelayanan Pajak Medan Barat adalah menjadi pengelola

keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan

dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju

masyarakat adil, makmur dan berperadaban tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat juga memiliki 5 misi yaitu:

1. Di bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta

mengelola kekayaan dan utang negara secara hati- hati (prudent ),

bertanggung jawab dan transparan.

2. Di bidang ekonomi

Mengatasi masalah- masalah ekonomi serta proaktif senantiasa mengambil

peran strategis dalam upaya membangun ekonomi bangsa yang mampu

mengantarkan bangsa Indonesia menuju masyarakat yang dicita- citakan

konstitusi.

3. Di bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Di bidang Sosial Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

5. Di bidang Kelembagaan

Memperbaharui diri ( self reinventing ) sesuai dengan aspirasi masyarakat

serta pembenahan pembangunan kelembagaan dibidang keuangan yang baik

dan kuat yang akan memberikan dukungan dan pedoman pelaksana yang

rasional dan adil, dengan didukung oleh pelaksana yang potensial dan

mempunyai integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas

melaksanakan penyuluhan , pelayanan, dan pengawas Wajib Pajak dibidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak

Tidak Langsung lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan Bangunan dalam wilayah wewenang berdasarkan perturan perundang-

undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak

Pratama Medan Barat adalah sebagai berikut :

1. Penetapan dan Penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan perpajakan.

4. Pelaksanaan registrasi Wajib Pajak.

5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

9. Pelaksanaan konstultasi perpajakan.

10.Pelaksanaan intensifikasi.

11.Pembetulan ketetapan pajak.

12.Pelaksanaan administrasi Kantor.

B. Struktur Organisasi KPP Pratama Medan Barat

Struktur organisasi adalah bagan yang menggambarkan secara

sistematis mengenai penetapan tugass- tugas, fungsi dan wewenang serta tanggung

jawab masing- masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan

struktur tersebut juga untuk membina keharmonisan kerja agar kerja dapat

dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang maksimal.Kantor

Pelayanan Pajak Pratama Medan Barat dipimpin oleh kepala seksi. Struktur

organisasi yang ada di kantor Pelayanan Pajak Pratama Medan Barat digambarkan

sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV

11.Kelompok Jabatan Fungsional.

Untuk lebih jelas mengenai struktur organisasi pada Kantor Pelayanan Pajak

Pratama dapat dilihat pada bagan berikut ini :

C. Deskripsi Tugas

Adapun gambaran tugas dari masing- masing bagian kerja yang ada di Kantor

Pelayanan Pajak Pratama Medan Barat adalah sebagai berrikut :

1. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha,

dan perlengkapan rumah tangga

2. Seksi Pengolahan Data dan Informasi ( PDI )

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan

data, penyajian informasi perpajakan, pelayanan dukungan teknis

komputer, pemantauan aplikasi e-SPT dan e-Filling, serta penyampaian

laporan kinerja.

3. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan, serta surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi perpajakan Wajib Pajak,

serta melakukan kerjasama perpajakan.

4. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penghapusan piutang pajak, serta penyimpanan dokumen- dokumen

penagihan.

5. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran

Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi

perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan

objek pajak daan subjek pajak, pembentukan dan pemuktakhiran basis

data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Masing- masing mempunyai tugas pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/ himbauan kepada Wajib Pajak dan

konsultasi teknis perpajakan , penyusunan profil wajib Pajak, melakukan

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi,

usulan pembetulan ketetapan pajak, dan melakukan evaluasi hasil

banding.

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing- masing berdasarkan peraturan

perundang- undangan yang berlaku:

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional

yang terbagi dalam berbagai kelompok sesuai dengan bidang

keahlian.

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional

senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor

Pelayanan Pajak yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan

dan beban kerja.

d. Jenis dan jenjang jabatan diatur sesuai dengan peraturan perundang-

BAB III

GAMBARAN DATA PRAKTIK KERJA

LAPANGAN MANDIRI ( PKLM )

A. Pajak Pertambahan Nilai ( PPN ) 1. Pengertian Pajak Pertambahan Nilai

Menurut Undang- Undang Pajak Pertambahan Nilai nomor 8 tahun 1983

sebagaimana telah direvisi dalam Undang- Undang Nomor 42 tahun 2009 yang

dimaksud dengan Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan

jasa di Daerah Pabean yang dikenakan secara bertingkat disetiap jalur produksi dan

distribusi. Pajak Pertambahan Nilai (PPN) juga dikenakan atas penyerahan Barang

Kena Pajak (BKP) berupa aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang

Pajak Masukannya tidak dapatrt dikreditkan sebagaimana dimaksud dalam Pasal 9

ayat (8) huruf b dan huruf c. (Sukardji, 2010:54)

Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung karena

mempunyai tiga unsur terpisah atau terdapat lebih dari satu orang/ badan dalam

1. Penanggungjawab Pajak (Wajib Pajak/ Pengusaha Kena Pajak ), yaitu

orang/ badan yang secara hukum (yuridis formil) harus membayar pajak.

Pordusen harus melaporkan diri sebagai wajib pajak PPN/ Pengusaha

Kena Pajak.

2. Penanggung Pajak, yaitu orang/ badan yang membayar pajak (dalam arti

ekonomis). Penanggung pajak (pedagang besar) pada setiap melakukan

pembelian membayar sejumlah harga beli ditambah dengan PPN.

3. Pemikul Pajak (destinataris), yaitu orang/ badan yang dimaksud oleh

ketentuan harus memikul beban pajak. Konsumen sebagai yang dituju

undang- undang untuk memikul beban pajak, pajak dibebankan oleh

pedagang besar lewat harga jual yang lebih tinggi.

PPN juga tergolong sebagai pajak objektif, yaitu pajak yang pengenaannya

didasarkan pada objek pajak, baik berupa barang ataupun jasa. PPN pada akhirnya

akan menjadi beban konsumen, oleh karena itu beban pajak akan dibebankan kepada

semua konsumen, tanpa memandang siapa konsumen yang akan menanggung pajak.

PPN merupakan pajak pusat karena merupakan sumber penerimaan bagi APBN (

2. Subjek Pajak Pertambahan Nilai

Subjek pajak adalah siapa yang dikenakan pajak, misalnya untuk pajak

penghasilan adalah orang pribadi atau badan dan untruk Pajak Pertambahan Nilai

adalah Pengusaha Kena Pajak.

Berdasarkan ketentuan dalam pasal 4 Undang- Undang No.7 Tahun 1983,

sebagimana telah direvisi dalam Undang- Undang PPN No. 42 Tahun 2009 yang

disebut dengan UU PPN dapat diketahui bahwa subjek PPn dapat dikelompokkan

menjadi dua, yaitu :

a. Pengusaha Kena Pajak

Ketentuan yang mengatur bahwa subjek PPN harus Pengusaha Kena Pajak

adalah UU PPN Nomor 42 Tahun 2009 pasal 4 ayat 1 huruf a, huruf c, huruf

f, huruf g dan huruf h.

Dari pasal- pasal ini dapat diketahui bahwa :

1. Yang melakukan penyerahan Barang Kena Pajak (BKP) dan/ atas Jasa

Kena Pajak (JKP) yang dikenakan PPN adalah Pengusaha Kena Pajak

2. Yang melakukan ekspor Barang Kena Pajak (BKP) Berwujud yang dapat

dikenakan PPN adalah Pengusaha Kena Pajak ( Pasal 4 ayat 1 huruf f UU

PPN).

3. Yang melakukan ekspor Barang Kena Pajak (BKP) dan/ atau Jasa Kena

Pajak (JKP) Tidak Terwujud dapat dikenakan PPn adalah pengusaha kena

pajak ( Pasal 4 ayat 1 huruf g dan huruf h UU PPN) .

b. Bukan Pengusaha Kena Pajak

Subjek PPN tidak harus Pengusaha Kena Pajak (PKP), tetapi yang bukan

Pengusaha Kena Pajak (PKP) pun dapat menjadi Subjek PPN sebagaimana diatur

dalam pasal 4 huruf b,d daan e serta pasal 16C UU PPN.

Berdasarkan pasal- pasal ini dapat diketahui bahwa yang dapat dikenakan

PPN :

1. Siapa pun yang mengimpor Barang Kena Pajak (BKP).

2. Siapa pun yang memanfaatkan Barang Kena Pajak (BKP) tidak dan/ atau Jasa

Kena Pajak (JKP) dari luar pabean dan didalam daerah pabean.

3. Siapa pun yang membangun sendiri tidaak dalam lingkungan perusahaan dan

3 . Objek Pajak Pertambahan Nilai

Berdasarkan Pasal 4, Pasal 16C dan Pasal 16D Undang- Undang Nomor 42

Tahun 2009 diatur bahwa Objek Pajak yang dikenakan Pajak Perrtambahan Nilai

adalah :

a. Penyerahan Barang Kena Pajak di dalam daerah Pabean yang dilakukan oleh

pengusaha.

b. Impor Barang kena Pajak.

c. Penyerahan Jasa Kena Pajak di dalam daerah Pabean yang dilakukan oleh

pengusaha.

d. Pemanfaatan Barang Kena Pajak tidak Berwujud dari luar Daerah Pabean di

dalam Daerah Pabean.

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean.

f. Ekaspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak.

g. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak.

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

i. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau

digunakan pihak lain.

4.Tarif Pajak Pertambahan Nilai

Dalam Undang- Undang Nomor 42 Tahun 2009 pasal 1 ayat 23 yang

dimaksud faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajak yang melakukan penyerahan Barang Kena Pajak yang digunakan oleh

Direktorat Jenderal Bea daan Cukai.

Tarif Pajak Pertambahan Nilai dikenal dengan tarif tunggal yaitu sebesar 10%

untuk segala jenis Barang Kena Pajak, tetapi untuk meningkatkan persingan produksi

kita diluar Indonesia, maka untuk barang- barang yang akan diekspor dibebaskan dari

pemungutan PPN (PPN= 0%). Dalam keadaan tertentu, tarif PPN dapat berubah

sesuai Peraturan Pemerintah menjadi serendah- rendahnya 5% dan setinggi- tingginya

15%.

Dalam penghitungan PPN terutang, maka pada setiap Penyerahan Barang

Kena Pajak atau Jasa Kena Pajak, maka Pengusaha Kena Pajak bersangkutan

diwajibkan untuk membuat faktur pajak.

5 . Pengertian Pengusaha Kena Pajak

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam

kegiatan usaha atau pekerjaannya menghasilkan barang, malakukan usaha

perdagangan, mengimpor barang, mengekspor barang, memanfaatkan barang tidak

berwujud dari luar daerah pabean, melakukan usaha jasa termasuk mengekspor jasa,

Pengusaha dapat berupa orang pribadi atau badan. Badan adalah sekumpulan

orang dan atau modal yang merupakan kesatuan baik yang melakukan usha maupun

yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau usaha milik negara atau badan

usaha milik daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana

pensiun, persekutuan, perkumpulan, yayasan, organisasi, massa, organisasi sosial

politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak

investasi kolektif, dan bentuk usaha tetap (BUT).

Barang adalah barang berwujud, yang menurut sifat atau hukumnya dapat

berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud.

Barang kena pajak adalah barang yang dikenai pajak berdasrakan Undang- Undang

perpajakan, dimana Pengusaha Kena Pajak hanya diharuskan membayar kepada

Negara selisih antara Pajak Pertambahan Nilai yang dipungut dari pembeli Barang

kena Pajak dan atau penerima Jasa Kena Pajak (Pajak Keluaran) dengan Pajak

Pertambahan Nilai yang dibayar kepada penjual Barang Kena Pajak dan atau pemberi

Jasa Kena Pajak (Pajak Masukan ).

6 . Pengukuhan Pengusaha Kena Pajak

Dalam Undang- Undang Nomor 42 tahun 2009 menyebutkan bahwa Setiap

Wajib Pajak sebagai Pengusaha yang dikenai pajak wajib melaporkan usahanya pada

tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan

sebagai Pengusaha Kena Pajak.

Kewajiban pelaporan terkait pemungutan Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM). Terhadap Wajib Pajak orang pribadi

yang menjalankan usaha atau pekerjaan bebas dan wajib pajak badan disamping

kewajiban mendaftarkan diri, terdapat pula kewajiban melaporkan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak (PKP) sebelum menyerahkan penyerahan

Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) bagi yang memenuhi

sebagai Pengusaha Kena Pajak.

Surat Pengukuhan Pengusaha Kena Pajak adalah suarat yang diterbitkan oleh

KPP dan KP2KP sebagai pemberitahuan bahwa Pengusaha telah dikukuhkan sebagai

Pengusaha Kena Pajak pada KPP tertentu yang berisi identitas dan kewajiban

perpajakan Pengusaha Kena Pajak.

7 . Fungsi Pengukuhan Pengusaha Kena Pajak

a. Pengawasan dalam melaksanakan hak dan kewajiban Pengusaha Kena

Pajak (PKP) dibidang PPN dan PPnBM.

b. Sebagai identitas Pengusaha Kena Pajak (PKP) yang bersangkutan.

8 . Hak dan Kewajiban Pengusaha Kena Pajak

Hak Pengusaha Kena Pajak adalah :

a. Pengkreditan Pajak Masukan atas perolehan BKP/JKP

Kewajiban Pengusaha Kena Pajak (PKP) adalah :

a. Pengusaha yang telah wajib menjadi Pengusaha Kena Pajak atau

Pengusaha Kecil yang memilih menjdai Pengusaha Kena Pajak seperti

tersebut diatas berkewajiban untuk :

1. Melaporkan usahanya (mendaftarkan perusahaannya) untuk

dikukuhkan menjadi Pengusaha Kena Pajak.

2. Memungut PPN/PPnBM yang terutang.

3. Menyetor PPN/PPnBM yang terutang (yang dibayar).

4. Melaporkan PPN/PPnBM yang terutang (menyampaikan SPT

Masa PPN/PPnBM).

b. Pengusaha kecil yang menyerahkan Barang Kena Pajak/Jasa Kena

Pajak tidak wajib menjadi Pengusaha Kena Pajak tetapi boleh memilih

menjadi Pengusaha Kena Pajak atau tidak. Dengan demikian, atas

penyerahan Barang kena Pajak/Jasa Kena Pajak oleh Pengusaha Kecil

tidak dikenakan PPN, kecuali jika Pengusaha Kecil tersebut memilih

dikukuhkan menjadi Pengusaha Kena Pajak.

c. Apabila sampai dengan satu bulan dalam satu tahun buku, peredaran

bruto (omzet) Pengusaha telah melewati batasan Pengusaha Kecil,

Pengusaha tersebut wajib melaporkan usahanya untuk dikukuhkan

menjadi Pengusaha Kena Pajak, selambat- lambatnya akhir bulan

d. Apabila dalam satu tahun buku peredaran bruto Pengusaha Kena Pajak

tidak melebihi batasan Pengusaha Kecil, maka Pengusaha Kena Pajak

yang bersangkutan dapat mengajukan permohonan pencabutan sebagai

Pengusaha Kena Pajak.

B. Nomor Pokok Wajib Pajak (NPWP) 1. Pengertian Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada wajib pajak

sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda

pengenal diri atau identitas wajib pajak sebelum melaksanakan hak dan kewajiban

perpajakannya.Maka setelah Pengusaha Kena Pajak menerima Nomor Pokok Wajib

Pajak tersebut maka dikukuhkanlah pengusaha tersebut sabagai Pengusaha Kena

Pajak dan memperoleh Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

2. Fungsi Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak berfungsi sebagai sarana dalam administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak,

oleh karena itu kepada wajib pajak hanya diberikan satu Nomor Pokok Wajib

Pajak.Selain itu Nomor Pokok Wajib Pajak dapat juga dipergunakan untuk menjaga

ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi

perpajakan.Dalam hal berhubungan dengan dokumen perpajakan, wajib pajak

3. Syarat- syarat untuk mendapatkan Nomor Pokok Wajib Pajak bagi Pengusaha Kena Pajak

a. Mengisi surat permohonan atau formulir pendaftaran.

b. Fotocopy Kartu Tanda Penduduk bagi Warga Negara Indonesia,

paspor atau Surat Keterangan tempat tinggal dari instansi yang

berwenang sekurangnya Lurah atau Kepala Desa.

c. Surat Keterangan kegiatan usaha sekurang- kurangnya ditandatangani

Lurah atau Kepala Desa.

d. Fotocopy Akta Pendirian Usaha dan Perubahan terakhir atau surat

keterangan penunjukkan dari kantor pusat bagi Bentuk Usaha Tetap.

4. Jangka Waktu Pendaftaran NPWP

Jangka waktu pendaftaran NPWP adalah 1 bulan setelah saat usaha mulai

dijalankan dan atau pada akhir tahun pajak apabila penghasilan pada tahun pajak

yang bersangkutan melebihi PTKP.

5. Penghapusan NPWP

Penghapusan NPWP dilakukan apabila :

a. Wajib Pajak meninggal dunia dan tidak meninggalkan warisan.

b. Warisan yang belum terbagi (dalam kedudukan sebagai subjek pajak)

sudah selesai dibagi.

c. Wajib Pajak Orang Pribadi yang tidak memenuhi syarat lagi untuk

d. Wajib Pajak Badan yang telah dibubarkan secara resmi berdasarkan

ketentuan perundang- undangan yang berlaku.

e. Wajib Pajak Badan Usaha Tetap (BUT) yang karena sesuatu hal

kehilangan statusnya sebagi BUT.

C. Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak

Pasal 2

(1) Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai

dengan ketentuan peraturan perundang-undangan di bidang perpajakan, wajib

mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan, dan tempat kegiatan usaha Wajib Pajak, dan kepada Wajib

Pajak diberikan Nomor Pokok Wajib Pajak.

(2) Tempat tinggal atau tempat kedudukan sebagaimana dimaksud pada ayat (1)

merupakan tempat tinggal atau tempat kedudukan menurut keadaan yang

sebenarnya.

(3) Wajib Pajak yang wajib mendaftarkan diri sebagaimana dimaksud pada ayat (1)

meliputi:

a. Wajib Pajak orang pribadi, termasuk wanita kawin yang dikenai pajak secara

terpisah karena:

2) menghendaki secara tertulis berdasarkan perjanjian pemisahan

penghasilan dan harta; atau

3) memilih melaksanakan hak dan memenuhi kewajiban perpajakannya

terpisah dari suaminya meskipun tidak terdapat keputusan hakim atau

tidak terdapat perjanjian pemisahan penghasilan dan harta,

yang tidak menjalankan usaha atau pekerjaan bebas dan memperoleh

penghasilan di atas Penghasilan Tidak Kena Pajak;

b. Wajib Pajak orang pribadi, termasuk wanita kawin yang dikenai pajak secara

terpisah karena:

1) hidup terpisah berdasarkan keputusan hakim;

2) menghendaki secara tertulis berdasarkan perjanjian pemisahan

penghasilan dan harta; atau

3) memilih melaksanakan hak dan kewajiban perpajakan terpisah dari

suaminya meskipun tidak terdapat keputusan hakim atau tidak terdapat

perjanjian pemisahan penghasilan dan harta,

yang menjalankan usaha atau pekerjaan bebas;

c. Wajib Pajak badan yang memiliki kewajiban perpajakan sebagai pembayar

pajak, pemotong dan/atau pemungut pajak sesuai ketentuan peraturan

perundang-undangan perpajakan, termasuk bentuk usaha tetap dan kontraktor

dan/atau operator di bidang usaha hulu minyak dan gas bumi;

pemotong dan/atau pemungut pajak sesuai ketentuan peraturan

perundang-undangan perpajakan, termasuk bentuk kerja sama operasi (Joint Operation);

dan

e. Bendahara yang ditunjuk sebagai pemotong dan/atau pemungut pajak sesuai

ketentuan peraturan perundang-undangan perpajakan.

(4) Wajib Pajak Orang Pribadi Pengusaha Tertentu, selain wajib mendaftarkan diri

pada KPP yang wilayah kerjanya meliputi tempat tinggal Wajib Pajak, juga wajib

mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat kegiatan

usaha Wajib Pajak.

(5) Wanita kawin yang tidak menghendaki untuk melaksanakan hak dan memenuhi

kewajiban perpajakan terpisah dari suaminya dan anak yang belum dewasa, harus

melaksanakan hak dan memenuhi kewajiban perpajakannya menggunakan Nomor

Pokok Wajib Pajak suami atau kepala keluarga.

(6) Wajib Pajak orang pribadi selain Wajib Pajak sebagaimana dimaksud pada ayat

(3) dapat memilih untuk mendaftarkan diri untuk memperoleh Nomor Pokok

Wajib Pajak.

Pasal 3

(1) Wajib Pajak orang pribadi yang tidak menjalankan usaha atau tidak melakukan

pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf a, wajib

mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lama

bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak.

(2) Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan pekerjaan

bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf b wajib mendaftarkan

diri untuk memperoleh Nomor Pokok Wajib Pajak paling lambat 1 (satu) bulan

setelah saat usaha, atau pekerjaan bebas nyata-nyata mulai dilakukan.

(3) Wajib Pajak badan sebagaimana dimaksud Pasal 2 ayat (3) huruf c dan huruf d,

wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling

lambat 1 (satu) bulan setelah saat pendirian.

(4) Bendahara yang ditunjuk sebagai pemotong dan/atau pemungut pajak

sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf e, wajib mendaftarkan diri

untuk memperoleh Nomor Pokok Wajib Pajak paling lambat sebelum melakukan

pemotongan dan/atau pemungutan pajak.

Pasal 4

(1) Wajib Pajak yang diwajibkan untuk mendaftarkan diri sebagaimana dimaksud

dalam Pasal 2 ayat (3) atau Wajib Pajak sebagaimana dimaksud dalam Pasal 2

ayat (6), wajib mengajukan permohonan pendaftaran Nomor Pokok Wajib Pajak

dengan menggunakan Formulir Pendaftaran Wajib Pajak.

(2) Permohonan pendaftaran sebagaimana dimaksud pada ayat (1) dilakukan secara

elektronik dengan mengisi Formulir Pendaftaran Wajib Pajak pada Aplikasi

e-Registration yang tersedia pada laman Direktorat Jenderal Pajak di

(3) Permohonan pendaftaran sebagaimana dimaksud pada ayat (2) yang telah

disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration dianggap telah

ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum.

(4) Wajib Pajak yang telah menyampaikan Formulir Pendaftaran Wajib Pajak melalui

Aplikasi e-Registration sebagaimana dimaksud pada ayat (3) harus mengirimkan

dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

(5) Pengiriman dokumen yang disyaratkan sebagaimana dimaksud pada ayat (4)

dapat dilakukan dengan cara mengunggah (upload) salinan digital (softcopy)

dokumen melalui Aplikasi e-Registration atau mengirimkan dengan

menggunakan Surat Pengiriman Dokumen yang telah ditandatangani.

(6) Apabila dokumen yang disyaratkan sebagaimana dimaksud pada ayat (4) belum

diterima KPP dalam jangka waktu 14 (empat belas) hari kerja setelah

penyampaian permohonan pendaftaran secara elektronik sebagaimana dimaksud

pada ayat (3), permohonan tersebut dianggap tidak diajukan.

(7) Apabila dokumen yang disyaratkan sebagaimana dimaksud pada ayat (4) telah

diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara

Pasal 5

(1) Dalam hal Wajib Pajak tidak dapat mengajukan permohonan pendaftaran secara

elektronik sebagaimana dimaksud dalam Pasal 4 ayat (2), permohonan

pendaftaran dilakukan dengan menyampaikan permohonan secara tertulis.

(2) Permohonan secara tertulis sebagaimana dimaksud pada ayat (1) dilakukan

dengan mengisi dan menandatangani Formulir Pendaftaran Wajib Pajak.

(3) Wajib Pajak yang telah mengisi dan menandatangani Formulir Pendaftaran Wajib

Pajak sebagaimana dimaksud pada ayat (2) harus melengkapi formulir

pendaftaran tersebut dengan dokumen yang disyaratkan.

(4) Permohonan secara tertulis sebagaimana dimaksud pada ayat (1) disampaikan ke

KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan atau tempat kegiatan usaha Wajib Pajak.

(5) Penyampaian permohonan secara tertulis sebagaimana dimaksud pada ayat (3)

dilakukan:

a. secara langsung;

b. melalui pos; atau

c. melalui perusahaan jasa ekspedisi atau jasa kurir.

(6) Terhadap penyampaian permohonan secara tertulis sebagaimana dimaksud pada

ayat (4), KPP atau KP2KP memberikan Bukti Penerimaan Surat apabila

(7) Terhadap penyampaian permohonan secara tertulis sebagaimana dimaksud pada

ayat (4) yang diterima secara tidak lengkap berlaku ketentuan:

a. dalam hal permohonan disampaikan secara langsung, permohonan

dikembalikan kepada Wajib Pajak; atau

b. dalam hal permohonan disampaikan melalui pos atau melalui perusahaan

jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara

tertulis mengenai ketidaklengkapan tersebut.

Pasal 6

(1) Dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Nomor

Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 4 ayat (4) dan Pasal 5

ayat (3) meliputi:

a. Untuk Wajib Pajak orang pribadi, yang tidak menjalankan usaha atau

pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf a

berupa:

1) fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia; atau

2) fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau

Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing.

b. Untuk Wajib Pajak orang pribadi, yang menjalankan usaha atau pekerjaan

bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf b berupa:

fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau

Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing; dan

2) dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan

bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau

Kepala Desa.

c. Untuk Wajib Pajak badan sebagaimana dimaksud dalam Pasal 2 ayat (3)

huruf c berupa:

1) fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi

Wajib Pajak badan dalam negeri, atau surat keterangan penunjukan dari

kantor pusat bagi bentuk usaha tetap;

2) fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus, atau

fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat

Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa dalam

hal penanggung jawab adalah Warga Negara Asing; dan

3) dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang

berwenang atau surat keterangan tempat kegiatan usaha dari Pejabat

Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

d. Untuk Wajib Pajak badan sebagaimana dimaksud dalam Pasal 2 ayat (3)

huruf d berupa:

operasi (Joint Operation);

2) fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota bentuk

kerja sama operasi (Joint Operation) yang diwajibkan untuk memiliki

Nomor Pokok Wajib Pajak;

3) fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu

pengurus perusahaan anggota bentuk kerja sama operasi (Joint

Operation), atau fotokopi paspor dan surat keterangan tempat tinggal dari

Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa

dalam hal penanggung jawab adalah Warga Negara Asing; dan

4) dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang

berwenang atau surat keterangan tempat kegiatan usaha dari instansi yang

berwenang sekurang-kurangnya Lurah atau Kepala Desa.

e. Untuk Bendahara sebagai Wajib Pajak pemotong dan/atau pemungut pajak

sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf e berupa:

1) surat penunjukan sebagai Bendahara; dan

2) Kartu Tanda Penduduk.

f. Untuk Wajib Pajak dengan status cabang dan Wajib Pajak Orang Pribadi

Pengusaha Tertentu berupa:

1) fotokopi Kartu Nomor Pokok Wajib Pajak pusat atau induk;

2) surat keterangan sebagai cabang untuk Wajib Pajak Badan; dan

berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan

bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau

Kepala Desa.

(2) Dalam hal Wajib Pajak orang pribadi adalah wanita kawin yang dikenai pajak

secara terpisah karena menghendaki secara tertulis berdasarkan perjanjian

pemisahan penghasilan dan harta, dan wanita kawin yang memilih melaksanakan

hak dan kewajiban perpajakannya secara terpisah, permohonan juga harus

dilampiri dengan:

a. fotokopi Kartu Nomor Pokok Wajib Pajak suami;

b. fotokopi Kartu Keluarga; dan

c. fotokopi surat perjanjian pemisahan penghasilan dan harta, atau surat

pernyataan menghendaki melaksanakan hak dan memenuhi kewajiban

perpajakan terpisah dari hak dan kewajiban perpajakan suami.

Pasal 7

(1) Terhadap permohonan pendaftaran Nomor Pokok Wajib Pajak yang telah

diberikan Bukti Penerimaan Surat sebagaimana dimaksud dalam Pasal 4 ayat (7)

dan Pasal 5 ayat (6), KPP atau KP2KP menerbitkan Kartu Nomor Pokok Wajib

Pajak dan Surat Keterangan Terdaftar paling lambat 1 (satu) hari kerja setelah

(2) Kartu Nomor Pokok Wajib Pajak dan Surat Keterangan Terdaftar disampaikan

kepada Wajib Pajak melalui pos tercatat.

Pasal 8

(1) Dalam hal Wajib Pajak yang diwajibkan untuk mendaftarkan diri, tidak

melaksanakan kewajiban untuk mendaftarkan diri sebagaimana dimaksud dalam

Pasal 3, KPP dapat menerbitkan Nomor Pokok Wajib Pajak secara jabatan.

(2) Penerbitan Nomor Pokok Wajib Pajak secara jabatan sebagaimana dimaksud pada

ayat (1) dilakukan berdasarkan hasil Pemeriksaan atau hasil Verifikasi sesuai

dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang

mengatur mengenai tata cara Pemeriksaan atau tata cara Verifikasi.

(3) Pemeriksaan atau Verifikasi dalam rangka penerbitan Nomor Pokok Wajib Pajak

secara jabatan sebagaimana dimaksud pada ayat (2) dilakukan berdasarkan data

dan informasi perpajakan yang dimiliki atau diperoleh Direktorat Jenderal Pajak.

(4) Tanggal terdaftar yang tercantum dalam Kartu Nomor Pokok Wajib Pajak dan

Surat Keterangan Terdaftar yang diterbitkan secara jabatan sesuai dengan tanggal

D.Tata Cara Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak

Pasal 15

Setiap Wajib Pajak sebagai Pengusaha yang melakukan penyerahan yang

dikenai Pajak Pertambahan Nilai berdasarkan Undang-Undang Pajak Pertambahan

Nilai 1984, kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri

Keuangan, wajib melaporkan usahanya pada KPP yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan, dan/atau tempat kegiatan usaha untuk

dikukuhkan menjadi Pengusaha kena pajak.

Pasal 16

(1) Wajib Pajak sebagai Pengusaha sebagaimana dimaksud dalam Pasal 15 wajib

melaporkan usahanya dan mengajukan permohonan untuk dikukuhkan sebagai

Pengusaha Kena Pajak dengan menggunakan Formulir Pengukuhan Pengusaha

Kena Pajak.

(2) Permohonan pengukuhan sebagaimana dimaksud pada ayat (1) dilakukan secara

elektronik dengan mengisi Formulir Pengukuhan Pengusaha Kena Pajak pada

Aplikasi e-Registration yang tersedia pada laman Direktorat Jenderal Pajak

di

(3) Permohonan pengukuhan sebagaimana dimaksud pada ayat (2) yang telah

disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration dianggap telah

(4) Wajib Pajak yang telah menyampaikan Formulir Pengukuhan Pengusaha Kena

Pajak melalui Aplikasi e-Registration sebagaimana dimaksud pada ayat (3) harus

mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

(5) Pengiriman dokumen yang disyaratkan sebagaimana dimaksud pada ayat (4)

dapat dilakukan dengan cara mengunggah (upload) salinan digital (softcopy)

dokumen melalui Aplikasi e-Registration atau mengirimkannya dengan

menggunakan Surat Pengiriman Dokumen yang telah ditandatangani.

(6) Apabila dokumen yang disyaratkan sebagaimana dimaksud pada ayat (4) belum

diterima KPP dalam jangka waktu 14 (empat belas) hari kerja setelah

penyampaian permohonan pengukuhan secara elektronik sebagaimana dimaksud

pada ayat (3), permohonan tersebut dianggap tidak diajukan.

(7) Apabila dokumen yang disyaratkan sebagaimana dimaksud pada ayat (4) telah

diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara

elektronik.

Pasal 17

(1) Dalam hal Wajib Pajak tidak dapat mengajukan permohonan pengukuhan secara

elektronik sebagaimana dimaksud dalam Pasal 16 ayat (2), permohonan

(2) Permohonan secara tertulis sebagaimana dimaksud pada ayat (1) dilakukan

dengan mengisi dan menandatangani Formulir Pengukuhan Pengusaha Kena

Pajak.

(3) Wajib Pajak yang telah mengisi dan menandatangani Formulir Pengukuhan

Pengusaha Kena Pajak sebagaimana dimaksud pada ayat (2) harus melengkapi

formulir pengukuhan tersebut dengan dokumen yang disyaratkan.

(4) Permohonan secara tertulis sebagaimana dimaksud pada ayat (1) disampaikan ke

KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal, tempat

kedudukan atau tempat kegiatan usaha Wajib Pajak.

(5) Penyampaian permohonan secara tertulis sebagaimana dimaksud pada ayat (3)

dilakukan:

a. secara langsung;

b. melalui pos; atau

c. melalui perusahaan jasa ekspedisi atau jasa kurir.

(6) Terhadap penyampaian permohonan secara tertulis sebagaimana dimaksud pada

ayat (4), KPP atau KP2KP memberikan Bukti Penerimaan Surat apabila

permohonan dinyatakan telah diterima secara lengkap.

(7) Terhadap penyampaian permohonan secara tertulis sebagaimana dimaksud pada

a. dalam hal permohonan disampaikan secara langsung, permohonan

dikembalikan kepada Wajib Pajak; atau

b. dalam hal permohonan disampaikan melalui pos atau melalui perusahaan

jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara

tertulis mengenai ketidaklengkapan tersebut.

Pasal18

Dokumen yang disyaratkan sebagai kelengkapan permohonan pengukuhan

Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 16 ayat (4) dan Pasal 17

ayat (3), meliputi:

a. Untuk Wajib Pajak orang pribadi:

1) fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia, atau fotokopi

paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal

Tetap (KITAP) bagi Warga Negara Asing, yang dilegalisasi oleh pejabat yang

berwenang;

2) dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang;

dan

3) surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat

Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

1) fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi Wajib

Pajak badan dalam negeri, atau surat keterangan penunjukan dari kantor pusat

bagi bentuk usaha tetap, yang dilegalisasi oleh pejabat yang berwenang;

2) fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus, atau fotokopi

paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah Daerah

sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab

adalah Warga Negara Asing;

3) dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang

berwenang; dan

4) surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah

sekurang-kurangnya Lurah atau Kepala Desa.

c. Untuk Wajib Pajak badan bentuk kerja sama operasi (Joint Operation):

1) fotokopi Perjanjian Kerjasama/Akta Pendirian sebagai bentuk kerja sama

operasi (Joint Operation), yang dilegalisasi oleh pejabat yang berwenang;

2) fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota bentuk

kerja sama operasi (Joint Operation) yang diwajibkan untuk memiliki Nomor

Pokok Wajib Pajak;

3) fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus

perusahaan anggota bentuk kerja sama operasi (Joint Operation), atau fotokopi

paspor dalam hal penanggung jawab adalah orang Warga Negara Asing;

5) surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah

sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib Pajak badan dalam

negeri maupun Wajib Pajak badan asing.

Pasal 19

(1) Terhadap permohonan pengukuhan Pengusaha Kena Pajak yang telah diberikan

Bukti Penerimaan Surat sebagaimana dimaksud dalam Pasal 16 ayat (7) atau

Pasal 17 ayat (6), KPP atau KP2KP harus memberikan keputusan dalam jangka

waktu 5 (lima) hari kerja setelah Bukti Penerimaan Surat diterbitkan.

(2) Keputusan sebagaimana dimaksud pada ayat (1) diberikan setelah KPP atau

KP2KP melakukan Verifikasi dalam rangka pengukuhan Pengusaha Kena Pajak.

(3) Dalam hal keputusan sebagaimana dimaksud pada ayat (2) mengabulkan

permohonan Wajib Pajak, KPP atau KP2KP menerbitkan Surat Pengukuhan

Pengusaha Kena Pajak.

(4) Dalam hal keputusan sebagaimana dimaksud pada ayat (2) tidak mengabulkan

permohonan Wajib Pajak, KPP atau KP2KP menerbitkan Surat Penolakan

Pengukuhan Pengusaha Kena Pajak.

(5) Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah terlampaui dan

KPP atau KP2KP tidak memberi suatu keputusan, permohonan pengukuhan

Pengusaha Kena Pajak dianggap dikabulkan.

(6) Dalam hal permohonan Wajib Pajak dianggap dikabulkan sebagaimana dimaksud

Kena Pajak dengan tanggal pengukuhan adalah hari kerja ke-5 (lima) setelah

tanggal Bukti Penerimaan Surat sebagaimana dimaksud pada ayat (1).

Pasal 20

(1) Dalam hal Pengusaha yang diwajibkan untuk melaporkan usahanya sebagaimana

dimaksud dalam Pasal 15 tidak melaksanakan kewajiban melaporkan usahanya

untuk dikukuhkan sebagai Pengusaha Kena Pajak, KPP dapat mengukuhkan

Pengusaha Kena Pajak secara jabatan.

(2) Pengukuhan Pengusaha Kena Pajak secara jabatan sebagaimana dimaksud pada

ayat (1) dilakukan berdasarkan hasil Pemeriksaan atau hasil Verifikasi sesuai

dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang

mengatur mengenai tata cara Pemeriksaan atau tata cara Verifikasi.

(3) Pemeriksaan atau Verifikasi dalam rangka Pengukuhan Pengusaha Kena Pajak

secara jabatan sebagaimana dimaksud pada ayat (2) dilakukan berdasarkan data

dan informasi perpajakan yang dimiliki atau diperoleh Direktorat Jenderal Pajak.

(4) Tanggal penerbitan yang tercantum dalam Surat Pengukuhan Pengusaha Kena

Pajak yang diterbitkan secara jabatan adalah sesuai dengan tanggal penerbitan

E .Tatacara pemindahan Wajib Pajak, Penghapusan Nomor Pokok Wajib Pajak, dan Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak

1.Tatacara pemindahan Wajib Pajak

Adapun Pemindahan Wajib Pajak sebgaimana dimaksud dalam Peraturan

Direktur Jenderal Pajak Nomor Per – 20/PJ/2013 pasal 37 dilaksanakan sebagai

berikut :

a. Wajib Pajak yang bersangkutan harus telah terdaftar pada Kantor Pelayanan

Pajak Baru yang dibuktikan dengan telah diterimanya surat Pemberitahuan

telah terdaftar di Kantor Pelayanan Pajak Baru.

b. Kantor Pelayanan Pajak Lama harus mengisi berkas Wajib Pajak berikut

uraian singkat mengenai hal- hal yang dianggap perlu kepada Kantor

Pelayanan Pajak Baru yang isinya antara lain :

1) Jumlah tunggakan pajak yang masih harus ditagih.

2) Tindakan penagihan yang telah dilaksanakan atas tunggakan pajak.

3) Permohonan pengembalian kelebihan pembayaran pajak atau keberatan

BAB IV

ANALISA DAN EVALUASI DATA

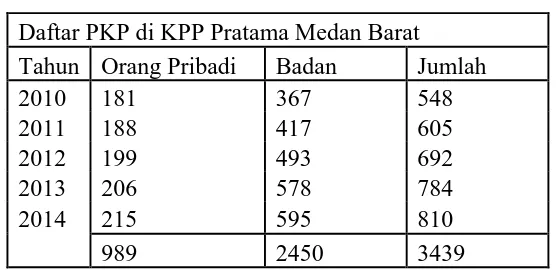

A. Statistik Pengusaha Kena Pajak yang Terdaftar pada Kantor Pelayanan Pajak Pratama Medan Barat

Jumlah Pengusaha Kena Pajak yang Terdaftar pada Kantor Pelayanan Pajak

Pratama Medan Barat dari Tahun 2010 sampai dengan tahun 2014, dapat kita lihat

pada tabel berikut:

Tabel 1:

Daftar PKP di KPP Pratama Medan Barat

Tahun Orang Pribadi Badan Jumlah

2010 181 367 548

2011 188 417 605

2012 199 493 692

2013 206 578 784

2014 215 595 810

989 2450 3439

Sumber: Kantor Pelayanan Pajak Pratama Medan Barat

1. Orang Pribadi

Berdasarkan tabel diatas, dapat dilihat bahwa pada tahun 2010 sebanyak 181

orang yang terdaftar sebagai PKP. Dan selanjutnya pada tahun 2011 terdapat

199 orang yang terdaftar,dan 2013 ada sebanyak 206 orang terdaftar,sampai

pada 2014 terdapat 215 orang PKP terdaftar,disini terlihat dari tahun ketahun

terdapat kenaikan jumlah orang pribadi yang terdaftar sebagai Pengusaha

Kena Pajak di Kantor Pelayanan Pajak Pratama Medan Barat.

2. Badan

Berdasarkan tabel diatas, dapat lihat bahwa pada tahun 2010 sebanyak 367

orang yang terdaftar sebagai PKP, di tahun 2011 terdapat 417 orang terdaftar

sebagai PKP, selanjutnya 2012 terdapat 493 orang terdaftar sebagai PKP,

kemudian di tahun 2013 terdapat 578 orang terdaftar sebagai PKP,dan 2014

terdapat 595 orang terdaftar sebagai PKP. Berdasarkan data diatas dapat

disimpulkan bahwa jumlah Pengusaha Kena Pajak yang terdaftar di Kantor

Pelayanan Pajak Pratama Medan Barat terdapat kenaikan .

B. Kendala- kendala yang dihadapi Wajib Pajak atau Pengusaha Kena Pajak yang ingin Mendaftarkan Dirinya dalam Hal Perpajakan

1. Rendahnya tingkat pengetahuan Pengusaha Kena Pajak tentang Perpajakan.

2. Sulitnya Pengusaha Kena Pajak dalam memahami Undang- Undang yang

sering berubah dalam perpajakan.

3. Kurangnya kerja sama antara Pengusaha Kena Pajak dengan Fiskus.

Pengusaha Kena Pajak melakukan pengurusan- pengurusan dalam hal administrasi

perpajakan selalu saja memiliki kendala- kendala :

a. Pengusaha Kena Pajak tidak melengkapi surat- surat sebagai syarat yang

harus dipenuhi dalam hal administrasi perpajakan.

b. Pengusaha Kena Pajak menggunakan perantara yang tidak ditunjuk secara sah

oleh hukum atau dengan kata lain tidak dilengkapi oleh surat kuasa dari

Pengusaha Kena Pajak yang bersangkutan. Kejanggalan inilah yang banyak

ditemui dalam hal kepengurusan perpajakan yang mengakibatkan

terhambatnya kelancaran tugas- tugas dari aparat perpajakan.

C. Upaya- upaya yang Dilakukan Pemerintah untuk Mengatasi Kendala – kendala yang Dihadapi oleh Pengusaha Kena Pajak

a. Pemerintah telah mencoba menyederhanakan membuat peraturan yang

mudah dimengerti oleh Pengusaha.

b. Direktorat Jenderal Pajak secara aktif memberikan pelatihan bagi fiskus

agar pengusaha daapat menjalin kerja sama yang baik dengan fiskus.

c. Hal lain yang dapat dilakukan oleh Direktorat Jenderal Pajak adalah

menyebarkan informasi perpajakan yaitu meningkatkan sosialisasi dan