SKRIPSI

PENGARUH KUALITAS AKTIVA PRODUKTIF TERDADAP TINGKAT RENTABILITAS

PADA BANK-BANK YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

HERTIANI TOGATOROP 090522120

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh aktiva produktif baik secara parsial maupun simultan terhadap tingkat rentabilitas pada bank. Aktiva produktif yang dinilai pengaruhnya terdri dari kredit, surat-surat berharga, penempan dana pada bank lain, dan penyetaan modal pada lembaga keuangan non bank, rentabilitas diproksikan (diwakilkan) dengan variabel indikator Return On Assets (ROA).

Penelitian ini merupakan jenis penelitian kasual dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa bank-bank yang terdaftar di Bursa Efek Indonesia (BEI) selama dalam periode 2009-2011. Sampel dalam penelitian ini berjumlah 25 perusahaan, penarikan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, dimana kredit, surat-surat berharga, penampatan dana pada bank lain, dan penyertaan modal pada lembaga keuangan non bank sebagai variabel terikat. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel kredit, surat-surat, penempatan dana pada bank lain dan penyertaan modal pada lembaga keuangan non bank, secara simultan berpengaruh signifikan terhadap terhadap tingkat rentabilitas. Secara parsial variabel kredit dan penempatan dana pada bank lain berpengaruh signifikan terhadap tingkat rentabilitas, sedangkan variabel surat-surat berharga dan penyertaan modal tidak berpengaruh signifikan terhadap tingkat rentabilitas.

ABSTRACT

The goal of this research to analyze the effect of earning assets either partially or simultaneously to rentability rate bank. The earning assets that be chosen to know the effect are loans, notes and securities, placement in other bank, and investments, while the rentability rate that be used is Return On Assets (ROA).

This research is classified as casual research and replication to former research, which the population of this research are banks that are listed in Indonesia Stock Exchange (IDX) during 2009 to 2011. The research sample are 25 banks, it was done by purposive sampling method. Data of is research are secondary data, which consist of loans, notes and securities, placements in the other banks, and invesment as independence variable, and Return On Assets (ROA) as dependence variable. The statistic method that’s used is multiple regressions analysis and model has been tested in classic assumptions.

The results of this research showed that the variable loans, notes and securities, placements in other banks and investments, simultaneously have a significant effect on the rate of return. Variable partially loans and placements in other banks significantly influence rates of return, while the variable of notes and securities and investments are not significantly influence the rate of return.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas kasih karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “ Pengaruh Kualitas Aktiva Produktif Terhadap Rentablitas pada Bank-Bank yang Terdaftar di Bursa Efek Indonesia (BEI)” disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesemptana ini penulis menyampaikan kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs.Arifin Lubis, MM, Ak, selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak., selaku ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.Hotmal Ja’far, MM, Ak., selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.Mutia Ismail, MM, Ak., selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs.Hotmal Ja’far, MM, Ak., selaku Dosen Pembimbing penulis yang telah banyak memberikan waktu, kesabaran, koreksi dan masukan dari awal hingga selesainya skripsi ini.

6. Secara khusus penulis mengucapkan terima kasih kepada Ayahanda (A.Togatorop) dan Ibundaku (N.Siburian) tercinta yang telah banyak memberikan doa, dukungan, dan pengorbanan baik secara moril maupun materil sehingga penulis dapat menyelesaikan studi dengan baik.

7. Kepada kakak,abang, (Jelita, Fawer, Emmy, Sabam, ) dan adik-adikku (lince dan pesta liana) penulis ucapkan terima kasih buat dukungan dan motivasinya.

8. Ucapan terimakasih juga penulis ucapkan kepada semua sahabat yang telah banyak memberikan bantuan, dorongan dan motivasi sehingga bisa selesai skripsi ini.

Penulis menyadari bahw keterbatasan penulis dalam pengetahuan skripsi. Oleh karena itu, saran dan kritik yang konstruktif dari semua pihak sangat diharapkan demi penyempurnaan selanjutnya.

Medan, Januari 2013 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Batasan Penelitian ... 8

1.4. Tujuan Penelitian ... 9

1.5. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Tinjauan Teoritis ... 10

2.1.1. Pengertian Bank ... 10

2.1.2. Fungsi Bank ... 12

2.1.4. Sumber Dana Bank ... 16

2.1.5. Aktiva Produktif ... 18

2.1.6. Rentabilitas Bank ... 24

2.2. Tinjauan Penlitian Terdahulu ... 26

2.3. Kerangka Konseptual dan Hipotesis Penelitian ... 27

2.3.1. Kerangka Konseptual ... 27

2.3.2. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN ... 29

3.1. Desain Penelitian ... 29

3.2. Populasi dan Sampel Penelitian ... 29

3.3. Jenis dan Sumber Data ... 30

3.4. Identifikasi dan Pengukuran Variabel ... 31

3.5. Metode Analisis Data ... 33

3.5.1. Pengujian Asumsi Klasik ... 33

3.5.2. Pengujian Hipotesis ... 37

3.6. Jadwal Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN ... 40

4.1. Identifikasi dan Pengukuran Variabel ... 40

4.2. Statistik Deskriptif ... 41

4.3. Pengujian Asumsi Klasik ... 42

4.3.1. Uji Normalitas ... 42

4.3.2. Uji Multikolinearitas ... 43

4.3.4. Uji Autokorelasi ... 50

4.4. Pengujian Hipotesis ... 52

4.5. Koefisien Determinasi ... 52

4.5.1. Uji Statistik “F” ... 53

4.5.2. Uji Statistik “t” ... 53

4.6. Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN ... 59

5.1. Kesimpulan ... 59

5.2. Keterbatasn penelitian ... 59

5.3. Saran ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Ringkasan Tinjauan Penelitian Terdahulu ... 26

3.1. Sampel Penelitian ... 30

3.2. Identifikasi dan Pengukuran Variabel Penelitian ... 32

4.1. Daftar Nama Perusahaan ... 40

4.2. Statistik Deskriptif ... 41

4.3. One-Sample Kolmogorov-Smirnov Sebelum Transformasi ... 43

4.4. Hasil Uji Kolmogorov Smirnov setelah transformasi data (LN) .. 47

4.5. Hasil Uji Multikolinearitas ... 48

4.6. Uji Autokorelasi ... 51

4.7. Uji Koefisien Determinasi ... 52

4.8. Uji Statistik “F” ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 27

4.1. Grafik Histogram (1) sebelum transformasi ... 44

4.2. Normal Probability plot (1) sebelum transformasi ... 45

4.3. Grafik Histogram setelah transformasi data (LN) (2) ... 46

4.4. Normal Probability setelah transformasi data (LN) (2) ... 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Nama Perusahaan ... 63

2. Kredit yang diberikan ... 64

3. Surat-Surat Berharga ... 65

4. Penempatan Dana ... 66

5. Penyertaan Modal ... 67

6. Return On Asset (ROA) ... 68

7. Total Aktiva ... 69

8. Laba Sebelum pajak ... 70

9. Statistik Deskriptif ... 71

10. One-Sample Kolmogorov Sminov test sebelum Transformasi ... 71

11. Grafik Histogram sebelum Transformasi ... 72

12. Normal Probability plot (1) ... 72

13. Grafik Histogram setelah Transformasi ... 73

14. Normal Probability plot (2) setalah Transformasi ... 73

15. One-Sample Kolmogorov Sminov test setelah Transformasi ... 74

16. Hasil Uji Multikolinearitas ... 74

17. Grafik Scatterplot ... 75

18. Uji Autokorelasi ... 75

19. Uji Koefisien determinasi ... 75

20. Uji Statistik “F” ... 76

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh aktiva produktif baik secara parsial maupun simultan terhadap tingkat rentabilitas pada bank. Aktiva produktif yang dinilai pengaruhnya terdri dari kredit, surat-surat berharga, penempan dana pada bank lain, dan penyetaan modal pada lembaga keuangan non bank, rentabilitas diproksikan (diwakilkan) dengan variabel indikator Return On Assets (ROA).

Penelitian ini merupakan jenis penelitian kasual dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa bank-bank yang terdaftar di Bursa Efek Indonesia (BEI) selama dalam periode 2009-2011. Sampel dalam penelitian ini berjumlah 25 perusahaan, penarikan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, dimana kredit, surat-surat berharga, penampatan dana pada bank lain, dan penyertaan modal pada lembaga keuangan non bank sebagai variabel terikat. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel kredit, surat-surat, penempatan dana pada bank lain dan penyertaan modal pada lembaga keuangan non bank, secara simultan berpengaruh signifikan terhadap terhadap tingkat rentabilitas. Secara parsial variabel kredit dan penempatan dana pada bank lain berpengaruh signifikan terhadap tingkat rentabilitas, sedangkan variabel surat-surat berharga dan penyertaan modal tidak berpengaruh signifikan terhadap tingkat rentabilitas.

ABSTRACT

The goal of this research to analyze the effect of earning assets either partially or simultaneously to rentability rate bank. The earning assets that be chosen to know the effect are loans, notes and securities, placement in other bank, and investments, while the rentability rate that be used is Return On Assets (ROA).

This research is classified as casual research and replication to former research, which the population of this research are banks that are listed in Indonesia Stock Exchange (IDX) during 2009 to 2011. The research sample are 25 banks, it was done by purposive sampling method. Data of is research are secondary data, which consist of loans, notes and securities, placements in the other banks, and invesment as independence variable, and Return On Assets (ROA) as dependence variable. The statistic method that’s used is multiple regressions analysis and model has been tested in classic assumptions.

The results of this research showed that the variable loans, notes and securities, placements in other banks and investments, simultaneously have a significant effect on the rate of return. Variable partially loans and placements in other banks significantly influence rates of return, while the variable of notes and securities and investments are not significantly influence the rate of return.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Krisis global yang terjadi sekarang ini telah menyebabkan kinerja perekonomian Indonesia menurun. Pengelolaan perekonomian dan sektor usaha yang kurang efisien serta sistem perbankan yang rapuh menyebabkan nilai tukar berubah. Dunia perbankan dewasa ini mengalami persaingan yang semakin ketat untuk mendapatkan kepercayaan dari masyarakat dalam pengumpulan dana masyarakat, sehingga dipastikan bahwa bank-bank dengan tingkat permodalan yang kecil, jaringan pelayanan, teknologi dan diversifikasi usaha yang terbatas akan mengalami kesulitan dalam menghadapi persaingan tersebut. Oleh karenanya perbankan nasional harus terus meningkatkan profesionalismenya guna menghadapi persaingan tersebut.

Kegiatan bank yang utama adalah memupuk dana yang pada umumnya berbunga dan menanamkannya pada aktiva produktif. Penanaman dana yang dilakukan bertujuan untuk menciptakan pendapatan bank melalui penciptaan aktiva produktif yang menghasilkan.

Menurut Dendawijaya (2005:61) “aktiva produktif perbankan adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya”. Aktiva produktif ini meliputi kredit yang diberikan, surat-surat berharga, penempatan dana pada bank lain, dan transaksi rekening administratif. Kualitas semua bentuk penanaman dana (aktiva produktif) menjadi standar pengukuran kinerja bank. Pengelola bank berkewajiban menjaga agar kualitas penanaman dana pada aktiva produktif senantiasa dalam keadaan baik.

Jumlah aktiva produktif juga sangat menentukan rentabilitas, karena rentabilitas diperoleh dari laba bersih yang dihasilkan oleh aktiva produktif

(earning asset). Jumlah aktiva produktif harus disalurkan secara proporsional sehingga tidak terjadi idle atau dalam posisi kelebihan dana, menumpuknya dana menganggur karena ketidakseimbangan penyerapan dan penyaluran dana sehingga menjadi beban karena dapat menekan rentabilitas yang mengakibatkan imbal hasil yang diperoleh deposan bank cenderung mengecil.

kinerja kegiatan bank terutama disisi aktivanya.Tingkat kesehatan bank merupakan hal yang terpenting yang harus diusahakan oleh manajemen bank, selanjutnya pengelola bank diharuskan memantau keadaan kualitas aktiva produktif yang merupakan salah satu faktor yang mempengaruhi kesehatannya.

Penilaian terhadap kualitas aktiva produktif didasarkan pada tingkat kolektibilitasnya. Penggolongan kolektibilitas aktiva produktif sampai sejauh ini hanya terbatas pada kredit yang diberikan. Ukuran pertamanya adalah ketepatan membayar kembali pokok dan bunga serta kemampuan debitur baik ditinjau dari usaha maupun nilai agunan kredit yang bersangkutan.

Salah satu penilaian tingkat kesehatan bank adalah rentabilitas atau kemampuan bank untuk memperoleh laba. Rasio-rasio yang digunakan dalam rentabilitas antaralain ROA (Return On Asset), ROE (Return On Equity), NIM (Net Interest Margin) dan BOPO (Biaya Operasional dibandingkan dengan Pendapatan Operasional).

Namun dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian berdasarkan besarnya ROA (Return On Asset) dan tidak memasukkan unsur ROE (Return On Equity). Hal ini dikarenakanan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

mampu diperoleh bank. Dalam menciptakan penanaman dana melalui pembuatan aktiva produktif di bank, maka setiap bank harus mempertimbangkan dengan seksama agar pendapatan yang mereka hasilkan melalui penanaman modal dapat membiayai beban-beban yang dipergunakan selama operasional dan laba yang dikehendaki.

Penerimaan bunga dari kegiatan pemberian kredit juga masih rendah akibat ketidaklancaran pemberian kredit baru kepada masyarakat. Pihak bank dalam menyalurkan kreditnya sangat bersifat konsevatif dimana bank lebih menekankan kemungkinan return yang dapat diperolehnya melalui jaminan dari pihak ketiga tersebut. Hal ini dimaksudkan untuk menghindari kredit macet yang dikarenakan ketidakmampuan pihak ketiga membayar kreditnya. Konservatisme bank sendiri dikarenakan bank harus menjaga agar rasio kecukupan modal bank (Capital Adequecy Ratio/CAR) tidak kurang dari ketentuan yang ditetapkan oleh Bank Indonesia yaitu sebesar 8%.

Kadang bank melakukan tindakan yang kurang sesuai dengan usaha pokok bank yaitu menyalurkan dana kredit kepada pihak ketiga (nasabah). Bank dalam menghindai risiko kredit macet dari masyarakat sebagian besar modal yang dimilikinya untuk membeli surat-surat berharga Bank Indonesia yaitu dalam bentuk Sertifikat Bank Indonesia (SBI) maupun obligasi pemerintah. Dengan membeli surat-surat berharga ini maka bank memiliki obyek investasi yang aman.

(interest margin) yang diterima bank, yang kemudian akan berakibat pada penurunan margin laba bersih (net margin interest).

Penempatan dana pada bank lain dilakukan bank untuk memperoleh bunga dari hasil penempatan pada bank lain tersebut. Bunga yang dihasilkan dari penempatan ini lebih kecil dibanding dengan penempatan aktiva produktif lainnya, maka penempatan dana ini dilakukan bank untuk menghindari kas yang menganggur (idle cash) yang dimilki bank dan untuk tujuan likuiditas.

Penyertaan modal pada lembaga keuangan yang bukan bentuk bank atau perusahaan lain dilakukan bank untuk tujuan investasi jangka panjang, baik dalam rangka pendirian, ikut serta dalam lembaga keuangan lain, atau penyelamatan kredit dimana penyertaan bank pada perusahaan lain yang bergerak dibidang keuangan dimaksudkan untuk memperoleh sumber pernghasilan yang tetap, mengendalikan perusahaan yang bersangkutan atau untuk tujuan yang lain.

Sedangkan penyertaan modal dalam rangka penyelamatan kredit harus ditarik kembali apabila telah melebihi jangka waktu lima tahun atau ketika perusahaan debitor yang disertai telah memperoleh lama kumulatif. Dalam melakukan penyertaan ini pihak bank perlu bersikap hati-hati agar penyertaan yang dilakukan tidak merugikan bank.

Keempat jenis aktiva di atas seluruhnya menggunakan lonable funds atau

risiko, dimana kredit yang telah diberikan dapat mengalami kemacetan. Sedangkan sumber penghasilan terbesar bank adalah melalui pengelolaan kreditnya, sehingga sepantasnyalah bank bersikap konservatif terhadap penyaluran kreditnya kepada pihak ketiga.

Bank Century merupakan salah satu bank yang mengalami kesulitan rentabilitas (kebangkrutan) yang dikarenakan ketidakmampuan bank tersebut dalam mengelola aktiva produktifnya dengan baik, manajemen perusahaan yang hanya berorientasi pada profit menyebabkan kebangkrutan bank ini. Kredit yang dikucurkan Bank Century kepada beberapa nasabah yang setalah diselidiki ternyata hanya perusahaan fiktif yang dibuat oleh pemilik bank untuk menyelewengkan dana bank, ditambah lagi kegagalan Bank Century yang menjadi penjamin emisi dari reksadana Antaboga Sekuritas yang ternyata sebagian besar sahamnya juga fiktif. Terlepas dari kasus Bank Century ini adalah karena kegagalan manajemen bank, peneliti ingin mengetahui seberapa besar pengaruh aktiva produktif terhadap rentabilitas bank.

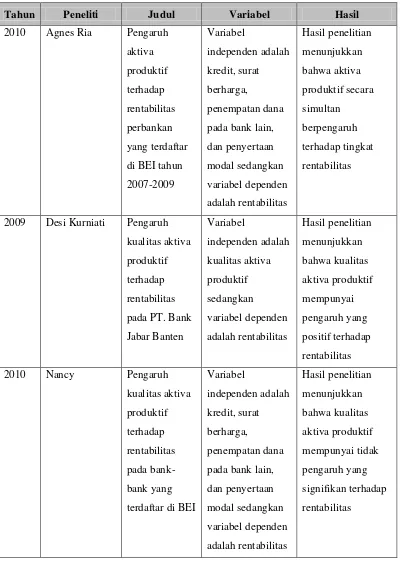

Adapun penelitian terdahulu dilakukan oleh Desi Kurniati (2009) yang menganalisis pengaruh aktiva produktif terhadap rentabilitas (studi kasus pada PT Bank Jabar Banten) dimana yang diteliti aktiva produktif serta indikator yang digunakan untuk menghitung tingkat rentabilitasnya adalah ROA (return on assets). Dalam penelitian tersebut didapati bahwa aktiva produktif memiliki pengaruh yang positif terhadapa rentabilitas.

yang diteliti adalah kredit, surat-surta berharga, penanaman dana pada bank lain, dan penyertaan modal serta indikator yang digunakan untuk menghitung tingkat rentabilitasnya adalah ROA (return on assets). Dalam penelitian tersebut didapati bahwa aktiva produktif tidak memiliki pengaruh yang signifikan terhadap rentabilitas.

Namun pada penelitian yang dilakukan oleh Ria Agnes (2011) dengan judul pengaruh aktiva produktif terhadap rentabilitas perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2009, dimana aktiva yang diteliti adalah kredit, surat-surat berharga dan penempatan pada bank lain, penyertaan serta indikotor yang digunakan adalah ROA (return on assets). Dalam penelitian tersebut peneliti mendapati bahwa secara parsial aktiva produktif tidak memberi pengaruh yang signifikan terhadap tingkat rentabilitas bank. Tetapi secara simultan menunjukkan bahwa aktiva produktif memberi pengaruh yang signifikan terhadap tingkat rentabilitas bank-bank yang terdaftar di BEI.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah sebagai berikut :

1. Apakah kredit yang diberikan berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di BEI tahun 2009-2011?

2. Apakah surat-surat berharga yang dimiliki oleh bank berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di BEI tahun 2009-2011?

3. Apakah penempatan dana pada bank lain berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di BEI tahun 2009-2011?

4. Apakah penyertaan modal berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di BEI tahun 2009-2011?

5. Apakah kredit yang diberikan, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal berpengaruh secara simultan terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di BEI tahun 2009-2011?

1.3 Batasan Penelitian

1. Dalam penelitian ini rentabilitas akan diproksikan (diukur) dengan menggunakan rasio perbandingan laba sebelum pajak terhadap total aset (Return on asset/ROA).

2. Objek penelitian adalah bank-bank yang terdaftar di BEI. 3. Periode penilitian yang diamati adalah tahun 2009 sampai 2011.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh kualitas aktiva produktif baik secara parsial maupun simultan terhadap tingkat rentabilitas bank-bank yang terdaftar di BEI.

1.5 Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah :

1. Bagi peneliti, memperdalam ilmu dan pengetahuan mengenai penganalisaan laporan keuangan, terutama faktor kualitas aktiva yang penting bagi bank dan bagaimana kulaitas aktiva produktif dapat mempengaruhi tingkat rentabilitas bank.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Istilah bank berasal dari bahasa italia yaitu banca yang berarti uang uang. Pengertian ini berkembang menjadi tempat penitipan dan penyimpanan uang, pemberi atau penyalur kredit dan perantara dalam lalu lintas pembayaran. Bank adalah salah satu lembaga keuangan yang mempunyai peran penting dalam perekonomian suatu negara sebagai lembaga perantara keuangan.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-Undang No.10 Tahun 1998).

Menurut Dendawijaya (2009:14) defenisi dari bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle funds surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

dengan keuangan, maka berbicara tentang bank akan selalu berhubungan dengan uang.

Aktivitas utama perbankan mengumpulkan dana dari masyarakat yang biasa disebut dengan istilah funding, dimana bank mengumpulkan atau mencari dana dengan cara membeli dana dari masyarakat. Istilah membeli dana adalah bahwa bank dengan berbagai strategi berusaha agar bersedia untuk menanamkan dananya dalam bentuk simpanan.

Berbagai strategi dilakukan bank agar masyarakat mau menanamkan modalnya, dimana bank biasanya memberikan bunga tabungan, bagi hasil, hadiah dan lain-lain sebagai balas jasa atas dana yang telah ditanamkan masyarakat. Pada saat sekarang ini bank-bank konvesional berusaha memberikan balas jasa yang lebih besar kepada para nasabahnya untuk menarik perhatiannya menanamkan modal di bank tersebut, bentuk balas jasa yang menarik masyarakat tidak sekedar bunga bank yang besar, bank berusaha memberikan rangsangan kepercayaan kepada masyarakat.

Kepercayaan inilah yang sangat sulit didapatkan dimana bank yang biasanya dipercaya masyarakat adalah bank-bank yang sudah berdiri lama dan mampu menghadapi krisis, bank yang memberikan suku bunga yang tinggi seharusnya harus diwaspadai karena biasanya bank yang kesulitan likuiditas berusaha menghimpun dana dari masyarakat dengan cara yang cepat yaitu dengan menawarkan suku bunga yang besar.

kembali dana yang dikumpulkan kepada masyarakat dalam bentuk pinjaman atau biasa dikenal dengan istilah kredit. Dalam pemberian kredit inilah bank perlu bersikap konservatif dengan menilai kemampuan debitur membayar kredit yang telah dipinjamnya. Bank juga mengenakan jasa pinjaman kepada debitur dalam bentuk bunga dan biaya administrasi. Inilah yang menjadi penghasilan bank bank dari memberi kredit kepada masyarakat.

Bank dapat didefinisikan sebagai lembaga yang berperan sebagi perantara keuangan (financial intermediteary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyrakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana (IAI,2009: PSAK No.31, Paragaraf 01).

2.1.2 Fungsi Bank

Secara umun, fungsi utama bank adalah menghimpun dana dari masyrakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai

financial intermeditery. Namun secara spesifik menurut (Budisantoso, 2006:9) bank dapat berfungsi sebagai :

1. Agent of trust

2. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa menghimpun dan menyalurkan dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya pengguna uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of services

Disamping melakukan penghimpunan dan menyalurkan dana, bank memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank inni erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa pengiriman uang, penitipan barang berharga, pemberi jaminan bank, dan penyelesaian tagihan.

2.1.3 Jenis Usaha Bank

Adapun jenis-jenis usaha bank adalah sebagai beriku: 1. Bank umum/komersial

Bank umum/komersial adalah bank yang memupuk dana-dana pihak ketiga yang terdiri dari tabungan atau deposito berjangka, kemudian memberikan kredit/pinjaman jangka pendek kepada para nasabahnya. Dalam memberikan kredit bank bertindak sebagai perantara. Namun, ia dapat juga memberikan kredit yang dibukukan dalam bentuk yang giral.

Lebih jelasnya tugas bank-bank komersial adalah: a. Memupuk Dana

Surat-surat Berharga Pasar Uang (SBPU), dan penarikan dana-dana dari pihak ketiga dengan agunan (jaminan efek-efek).

b. Memberikan kredit

Bank komersial memperdagangkan dana melalui pemberian kredit sebagi berikut:

1) Kredit Rekening Koran

Rekening koran adalah perhitungan dalam pembukuan bank yang menatausahakan dana nasabah atau dana yang disediakan bank yang sewaktu-waktu dapat ditarik atau disetor oleh nasabah yang desebut pemegang rekening.

2) Kredit Rembours

Bentuk kredit rembours (cash on delivery) pada umunya dapat dijumpai pada perdagangan antar negara, antar pulau atau antar kota. 3) Kredit aksep

Pengeluaran traite yang ditarik oleh penerima kredit lazim disebut kredit aksep. Aksep ini dapat diperdagangkan oleh penerima kredit dengan jalan mendiskontokannya pada bank-bank lain atau mendiskontokannya di pasar uang.

4) Kredit Dokumenter

5) Kredit dengan Agunan Efek-Efek

Dalam proses ini bank memberikan kredit kepada debitor guna melakukan pembelian efek-efek (surat berharga). Efek-efek ini diserahkan kepada bank sebagai agunan. Bentuk kredit dengan agunan efek-efek ialah pinjaman harian atau call money, prolongasi, kredit rekening koran dengan efek-efek sebagai agunan atau pinjaman berbentuk lain yang ditentukan oleh bank komersial.

6) Pemberian Kredit Jangka Menengah dan Panjang

a) Bank komersial diperkenankan memberikan kredit jangka menengah hanya untuk tujuan bidang produksi. Jumlah kredit yang dapat diberikan ditetapkan oleh Bank Indonesia.

b) Bank komersial dapat memberikan kredit jangka panjang atau turut serta dalam perusahaan denga persetujuan dan syarat-syarat menurut bimbingan Bank Indonesia.

c) Memberikan jasa-jasa 2. Bank Perkreditan Rakyat (BPR)

Berdasarkan Undang-Undang RI No 7 Tahun 1992 tentang perbankan, “Bank Perkreditan Rakyat (BPR) adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau tabungan pada bank lain”. Dalam menjalankan operasinya Bank Perkreditan rakyat (BPR) dilarang untuk:

b. Melakukan kegiatan dalam valuta asing. c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransian.

Adapun usaha Bank Perkreditan Rakyat (BPR) meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. d. Menempatkan dananya dalam bentuk Sertifikat Bank Indoesia (SBI),

deposito berjangka, sertifikast deposito dan atau tabungan bank lain.

2.1.4 Sumber Dana Bank

Bank mempunyai usaha pokok untuk mengumpulkan dana dari masyarakat,dan menyalurkan kembali dananya ke masyarakat yang membutuhkan dalam bentuk kredit untuk jangka waktu yang telah disepakati. Untuk mencari dana dari masyarakat ini maka bank melakukan berbagai macam cara untuk menarik masyarakat agar bersedia menanamkan dananya pada bank tersebut, umunya bank akan menarik perhatian masyarakat melalui suku bunga deposito yang tinggi.

bank memberi suku bunga tabungan yang tinggi untuk menarik kas yang cepat dari masyarakat untuk mengurangi kesulitan likuditasnya. Tingkat kepercayaan menjadi faktor yang tidak kalah penting pada saat ini, masyarakat yang semakin cerdas dan hati-hati memilih bank. Kemampuan bank untuk membuat berbagai macam produk tabungan bagi kalangan bawah hingga atas turut serta berperan dalam meningkatkan volume dana yang dikembangkan bank. Semakin banyak volume dana yang berhasil dihimpunnya maka akan semakin besar pula dana yang disalurkan bank ke masyarakat.

Pada prinsipnya sumber dana dari suatu bank itu terdiri dari tiga sumber dana (Hermansyah,2005:42), yaitu :

a. Dana yang bersumber dari dana itu sendiri

Dana yang bersumber dari bank itu sendiri adalah dana yang berbentuk modal disetor yang berasal dari para pemegang saham dan cadangan-cadangan serta keuntungan bank yang belum dibagikan kepada para pemegang saham. Dana ini adalah dana murni dimiliki oleh bank yang telah ada sejak bank tersebut memulai kegiatan usahanya, bahkan sejak bank memperoleh izin usaha dari Bank Indonesia.

Modal disetor yang berasal dari pemegang saham dapat dikatakan bersifat tetap, dalam arti selamanya akan tetap mengendap dalam bank dan tidak akan mudah ditarik begitu saja oleh penyetornya. Dalam Undang-undang No.1 Tahun 1995 tentang Perseroan terbatas ditentukan bahwa untuk pengurungan modal setor suatu perusahaan haruslah melalui Rapat Umum Pemegang Saham (RUPS). Pelaksanaan rapat Umum Pemegang Saham tersebut haruslah mematuhi ketentuang dan persyaratan yang ditentukan dalam peraturan perundang-undangan yang berlaku.

b. Dana yang bersumber dari masyarakat

Dana yang berasal dari masyarakat luas adalah dana yang berhasil dihimpun dari masyarakat dalam bentuk simpanan yang diwujudkan dalam berbagai bentuk seperti giro, deposito, dan tabungan.

c. Dana yang bersumber dari Bank Indonesia sebagai Bank Sentral

Dana yang bersumber dari Bank Indosenesia adalah dana yang dikucurkan oleh Bank Indonesia melalui fasilitas kredit kepada bank-bank yang mengalami kesulitan pendanaan jangka pendek dan dijamin dengan agunan yang berkualitas tinggi dan mudah dicairkan.

2.1.5 Aktiva Produktif

Sebagai lembaga pemberi jasa-jasa keuangan dalam lalu lintas pembayaran, maka bank memberikan berbagai fasilitas kepada nasabah, penanaman dana dari bank terbesar diberikan dalam bentuk fasilitas kredit. Akan tetapi, sebagian dana itu disisihkan dalam bentuk penanaman lain, yaitu surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal dalam keuangan yang bukan bentuk bank atau perusahaan lain.

Aktiva yang produktif atau productive assets sering juga disebut dengan

earning assets atau aktiva yang menghasilkan karena penempatan dana pada bank tersebut adalah untuk mencapai tingkat penghasilan yang diharapkan.

Aktiva produktif atau earning assets adalah semua penanaman dana dalam rupiah atau valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya (Siamat, 2004:134).

Aktiva produktif adalah penanaman dana bank, baik dalam rupiah maupun valuta asing dalam bentuk kredit, efek (surat berharga), efek yang dibeli dengan janji dijual kembali (reverse revo), tagihan derivatif, tagihan akseptasi, penempatan dana pada bank lain, penyertaan dan lain-lain (PSAK No.31 paragraf 11).

Dari beberapa pengertian di atas, dapat disimpulkan bahwa aktiva produktif adalah bentuk pengalokasian dana baik dalam rupiah maupun valuta asing yang dapat memberikan penghasilan atau aktiva yang menghasilkan kontribusi pendapatan bagi bank.

a. Penanaman dana dalam aktiva produktif

Aktiva produktif adalah penyediaan dana bank untuk memperoleh pengahasilan dalam bentuk kredit, surat berharga, penempatan dana antarbank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repurchase agreement), tagihan derivatif, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu. (Peraturan Bank Indonesia No.7/2PBI/2005, pasal 1)

b. Penanaman dana dalam bentuk aktiva produktif

Aktiva tidak produktif adalah penanaman dana bank ke dalam bentuk aktiva yang tidak memberikan hasil bagi bank. Komponen dana dalam bentuk aktiva tidak produktif terdiri dari alat-alat likuid atau cash asset serta aktiva tetap dan inventaris.

Komponen aktiva produktif terdiri dari: 1) Kredit

Kredit adalah penyediaan uang atau yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Dendawijaya 2001:67).

Dari pengertian di atas dapat dilihat bahwa adanya kontraprestasi yang akan diterima kreditur dimasa yang akan datang berupa jumlah bunga, imbalan atau hasil keuntungan. Kredit adalah sumber penghasilan terbesar bank. Oleh karena itu pihak bank sangat berupaya sekonservatisme mungkin dalam menyalurkan kredit, dan sangat menghindari sikap yang spekulatif dalam pemberian kredit. Adapun tujuan dari pemberian kredit ini adalah (Kasmir, 2002:96):

a. Mencari keuntungan

Keuntungan diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Bank memberikan fasilitas kredit untuk membantu usaha nasabah yang membutuhkan dana, baik untuk investasi maupun untuk modal kerja. Dengan dana ini maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

c. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Adapun unsur kredit menurut (Ismail,2009:190) adalah sebagai berikut: a. Debitur dan kreditor

Kedua pihak yang melakukan transaksi kredit yaitu debitur dan kreditor. Debitur atau disebut juga nasabah adalah pihak yang mendapat pinjaman dari kreditor dan kreditor adalah pihak yang mendapat pinjaman atau menyalurkan pinjaman yaitu bank.

b. Perjanjian

Setiap kredit yang diberikan oleh bank harus didasari adanya perjanjian antara bank dan debitur berupa perjanjian kredit. Perjanjian kredit akan mengikat kedua pihak yaitu bank dan debitur untuk memenuhi ketentuan-ketentuan sebagaimana yang tertuang dalam perjanjian kredit.

c. Jangka waktu

Bank memberikan kredit dengan tujuan agar memperoleh pendapatan atau balas jasa, yaitu berupa bunga untuk bank konvensional.

e. Kepercayaan

Bank memberikan kredit kepada debitur karena bank percaya bahwa dana yang disalurkan kepada debitur akan dapat dikembalikan. Bank percaya bahwa debitur dapat memenuhi kewajibannya sesuai dengan perjanjian.

f. Risiko

Setiap penyalurkan dana pasti mengandung risiko bahwa dana ini tidak kembali. Kredit yang diberikan oleh bank kepada debitur akan mengandung risiko adanya kemungkinan debitur tidak dapat mengembalikan dana pinjamannya. Oleh karena itu, bank harus melakukan analisis kredit sebelum memutuskan untuk memberikan kredit kepada debitur.

Fungsi kredit sebagaimana menurut (Kasmir,2008:101) adalah : 1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, yang berarti jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang menjadi berguna atau bermanfaat.

4. Untuk meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

5. Sebagai stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

Prinsip-prinsip pemberian kredit

a. Karakter (Character)

Karakter (character) mencakup keinginan (kuat) calon debitur untuk memenuhi janji atau melunasi kewajiban sesuai jadwal, dalam kondisi baik dan buruk.

b. Kapasitas (Capacity)

Kapasitas (capacity) adalah berkaitan dengan kemampuan calon debitur untuk melunasi kredit sesuai jadwal. Penilaian kemampuan ini dapat dilakukan dengan berbagai pendekatan, misalnya pendekatan materiil, yaitu melakukan penilaian terhadap keadaan neraca, laporan laba-rugi, dan arus kas (cash flow) usaha dari beberapa tahun terakhir. c. Modal (Capital)

Penilaian atas modal (capital) yang dimiliki calon debitur, dimana bank ingin melihat kekuatan permodalan, juga komitmen dalam usaha. d. Jaminan (Collateral)

Jaminan (collateral) amat dibutuhkan oleh bank untuk menghindari atau mengurangi risiko kerugian, bila terjadi hal-hal yang buruk dari usaha yang dikelola nasabah.

e. Kondisi (Condition)

Dalam pemberian kredit oleh bank, kondisi ekonomi secara umum dan kondisi sektor usaha pemohon kredit perlu memperoleh perhatian dari bank memperkecil risiko yang mungkin terjadi yang diakibatkan oleh kondisi ekonomi tersebut.

2) Surat-surat berharga

Penempatan dana dalam bentuk pembelian surat-surat berharga disebut juga sekuritas atau efek-efek adalah salah satu alternatif penempatan dana jangka pendek dan tergolong likuid. Bank dapat menjual dengan segera surat-surat berharga yang dimiliki. Pada saat perekonomian dalam suatu negara tidak stabil, maka pilihan penempatan dana dalam bentuk surat-surat berharga akan berisiko karena tidak stabilnya harga efek-efek yang dimiliki.

dari penerbit, dalam bentuk yang lazim diperdagangkan dalam pasar uang dan pasar modal.

Sebagai cadangan sekunder (secondary reserve), surat dijadikan sebagai pelengkap atau cadangan pengganti bagi cadangan primer (primary reserve). Karena sifatnya yang dapat menghasilkan pendapatan bagi bank selain berfungsi sebagi cadangan, secondary reserve dapat memberikan manfaat bagi bank, yaitu untuk menjaga likuiditas dan meningkatkan profitabilitas bank.

3) Penempatan pada bank lain

Penempatan dana pada bank lain adalah penanaman dana bank pada bank lainnya berupa giro, call money, deposito berjangka, kredit yang diberikan dan penempatan lainnya, yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya (Dendawijaya, 2001:67)

Kegiatan penempatan pada bank lain umumnya dilakukan melalui pasar uang (money market). Bagian yang melakukan transaksi penempatan dana antarbank dan atau peminjaman dana antarbank adalah dealing room

yang berada di pusat bank. Dealing room yang berfungsi untuk menempatkan dana dengan cepat pada saat bank kelebihan dana dan melakukan pinjaman dengan cepat kepada bank lain pada saat bank membutuhkan dana untuk memenuhi likuiditas bank.

4) Penyertaan modal

penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor untuk mengatasi akibat kegagalan kredit (Dendawijaya, 2001:67).

Keterlibatan bank dalam penyertaan dapat diakibatkan oleh adanya pengalihan kredit, bila debitur dipandang berisiko tinggi sementara kredit tersebut maka bank dapat melakukan inisiatif untuk menyelamatkan kredit tersebut melalui pengalihan kredit menjadi penyertaan bank dalam perusahaan tersebut. Bank umum hanya diperkenankan melakukan penyertaan modal pada perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan dengan memenhi ketentuan yang ditetapkan.

2.1.6 Rentabilitas Bank

menilai sehat atau tidaknya sebuah bank selain faktor modal, kualitas aktiva, manajemen, dan likuiditas.

Pengertian rentabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba sebelum periode tertentu (Munawir, 2007:33).

Penilaian kuantitatif terhadap rentabilitas bank di Indonesia yang tercantum dalam SE BI NO 32/2/UPPB/Adp tanggal 23 Mei 1997 didasarkan pada dua rasio dengan bobot yang sama yaitu:

1. Rasio perbandingan laba sebelum pajak terhadap total asset (ROA).

2. Rasio perbandingan biaya operasional terhadap pendapatan operasional (BOPO) dimana BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

ROA (Return On Assets) mencerminkan tingkat efisiensi pengelolaan bank. Bank yang memiliki ROA semakin besar, cateris paribus, dapat dikatakan semakin efisien karena tingkat pertambahan laba lebih tinggi dari tingkat pertambahan asset.

���= �����ℎ����������������

2.2 Tinjauan Penlitian Terdahulu

Tabel 2.1. Ringkasan Tinjauan Penelitian Terdahulu

Tahun Peneliti Judul Variabel Hasil

2010 Agnes Ria Pengaruh

aktiva produktif terhadap rentabilitas perbankan yang terdaftar

di BEI tahun

2007-2009 Variabel independen adalah kredit, surat berharga, penempatan dana

pada bank lain,

dan penyertaan modal sedangkan variabel dependen adalah rentabilitas Hasil penelitian menunjukkan bahwa aktiva produktif secara simultan berpengaruh terhadap tingkat rentabilitas

2009 Desi Kurniati Pengaruh

kualitas aktiva

produktif

terhadap

rentabilitas

pada PT. Bank

Jabar Banten Variabel independen adalah kualitas aktiva produktif sedangkan variabel dependen adalah rentabilitas Hasil penelitian menunjukkan bahwa kualitas aktiva produktif mempunyai pengaruh yang positif terhadap rentabilitas

2010 Nancy Pengaruh

kualitas aktiva produktif terhadap rentabilitas pada bank-bank yang

terdaftar di BEI

Variabel

independen adalah

kredit, surat

berharga,

penempatan dana

pada bank lain,

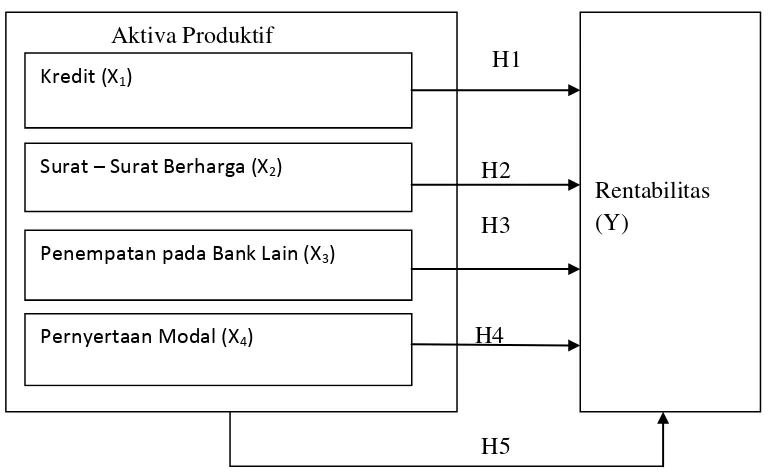

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

H1

H2 H3

H4

[image:40.595.119.504.150.387.2]H5 Gambar 2.1. Kerangka Konseptual

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit menjadi sumber pendapatan dan keuntungan bank yang terbesar.

Surat berharga (disebut juga sekuritas atau efek) merupakan bentuk penanaman dana sementara dalam rangka pemanfaatan dana yang belum digunakan.

Penempatan dana pada bank lain adalah penanaman dana pada bank lainnya berupa giro, call money, deposito berjangka, kredit yang diberikan dan

Aktiva Produktif

Kredit (X1)

Surat – Surat Berharga (X2)

Penempatan pada Bank Lain (X3)

Pernyertaan Modal (X4)

penempatan lainnya, yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya.

Penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor untuk mengatasi akabit kegagalan kredit.

2.3.2 Hipotesis Penelitian

Berdasarkan latar belakang masalah, maka yang menjadi hipotesis adalah : H1 : Kredit yang diberikan berpengaruh secara parsial terhadap rentabilitas . H2 : Surat-surat berharga berpengaruh secara parsial terhadap rentabilitas .

H3 :Penempatan dana pada bank lain berpengaruh secara parsial terhadap rentabilitas.

H4 : Penyertaan modal berpengaruh terhadap secara parsial rentabilitas .

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi varibel lainnya (Umar, 2007 :30).

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2009:72). Populasi penelitian ini adalah bank-bank yang telah terdaftar di Bursa Efek Indonesia (BEI) sebanyak 31 bank.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2009:56). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling atau pengambilan sampel bertujuan, atau menurut Jogiyanto (2004:79) “teknik pengambilan sampel yaitu dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu”. Beberapa pertimbangan atau kriteria sebagai sampel adalah sebagai berikut:

1. Bank-bank tersebut terdaftar di Bursa Efek pada tahun 2009-2011

3. Bank- bank tersebut menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dan berlaba positif untuk tahun 2009-2011.

[image:43.595.160.449.244.608.2]Berdasarkan kriteria penarikan sampel yang telah dilakukan terdapat 25 perusahaan perbankan yang dapat disajikan sampel dalam penelitian ini.

Tabel 3.1. Sampel Penelitian

NO NAMA PERUSAHAAN

1 PT Capital Indonesia Tbk

2 PT Bank Artha Graha Internasional Tbk 3 PT Bank Bukopin Tbk

4 PT Bank Central Asia Tbk 5 PT Bank CIMB Niaga Tbk 6 PT Bank Danamon Tbk

7 PT Bank Himpunan Saudara 1906 Tbk 8 PT Bank Internasional Indonesia Tbk 9 PT Bank Mandiri (Persero) Tbk 10 PT Bank Mega Tbk

11 PT Bank Negara Indonesia (Persero) Tbk 12 PT Bank OCBC NISP

13 PT Bank Panin Tbk 14 PT Bank Permata Tbk

15 PT Bank Rakyat Indonesia (Persero) Tbk 16 PT Bank Tabungan Pensiunan Nasional Tbk 17 PT Bank Victoria International Tbk

18 PT Bank QNB Kesawan Tbk

19 PT Bank Tabungan Negara (Persero) Tbk 20 PT Mayapada International Tbk

21 PT Bank Swadesi Tbk

22 PT Bank Windu Kentjana International Tbk 23 PT Bank Sinar Mas Tbk

24 PT Nusantara Parahyangan Tbk 25 PT Bank Bumi Arta Tbk

3.3 Jenis dan Sumber Data

Data time series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, tahunan. Sedangkan data

cross section atau sering disebut juga data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam sutu kurun waktu (Umar, 2009 :70).

Penelitian ini dilakukan dengan mengunduh data dari website Bursa Efek

Indonesia

keuangan perusahaan.

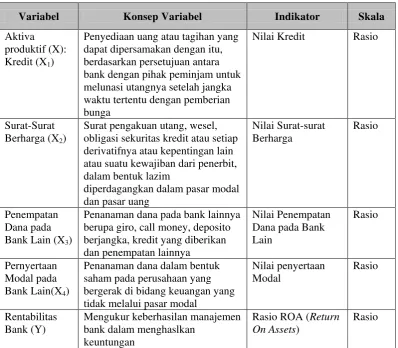

3.4 Identifikasi dan Pengukuran Variabel Variabel penelitian yang digunakan terdiri dari:

1. Variabel independen (bebas), merupakan variabel yang mempengaruhi variabel lain, (Umar, 2009 :50). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah variabel aktiva produktif yang terbagi menjadi kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal.

Variabel indevenden disimbolkan dengan “X1” (kredit), “X2” (surat-surat berharga), “X3” (penempatan dana pada bank lain), “X4” (penyertaan modal). 2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang

Dalam menghitung nilai rentabilitas ekonomi menggunakan rumus yang dikemukakan Lubis (2010:47) yakni dengan cara membandingkan EBIT (earning before interest and tax) atau dapat disebut juga laba operasi terhadap total asset/aktiva, atau dapat dilihat dalam formula sebagai berikut:

���= �����ℎ����������������

[image:45.595.114.513.318.666.2]��������� × 100%

Tabel 3.2. Identifikasi dan Pengukuran Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Aktiva produktif (X): Kredit (X1)

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan antara bank dengan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

Nilai Kredit Rasio

Surat-Surat Berharga (X2)

Surat pengakuan utang, wesel, obligasi sekuritas kredit atau setiap derivatifnya atau kepentingan lain atau suatu kewajiban dari penerbit, dalam bentuk lazim

diperdagangkan dalam pasar modal dan pasar uang

Nilai Surat-surat Berharga

Rasio

Penempatan Dana pada Bank Lain (X3)

Penanaman dana pada bank lainnya berupa giro, call money, deposito berjangka, kredit yang diberikan dan penempatan lainnya

Nilai Penempatan Dana pada Bank Lain

Rasio

Pernyertaan Modal pada Bank Lain(X4)

Penanaman dana dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal

Nilai penyertaan Modal

Rasio

Rentabilitas Bank (Y)

Mengukur keberhasilan manajemen bank dalam menghaslkan

keuntungan

Rasio ROA (Return On Assets)

3.5 Metode Analisis Data

Data yang dikumpulkan diolah kemudian dianalisis dengan alat statistik deskriptif metode analisis statistik dengan menggunakan software statistif yaitu SPSS 17.

3.5.1 Pengujian Asumsi Klasik a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2007 : 103).

Menurut Ghozali (2009 :110) cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan:

1) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogramnya yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probality plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan poltnya data residual akan dibandingkan dengan garis diagonal. Jiaka ditribusi data normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distiribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari:

1) Nilai sig. atau signifikan normal atau probabilitas < 0,05, maka distribusi data tidak normal.

2) Nilai sig. atau signifikan normal atau probabilitas > 0,05, maka distribusi data adalah normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk meguji apakah model mempunyai kolerasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Multikolinearitas adalah siatuasi adanya kolerasi variabel-variabel independen antara yang satu dengan yang lainnya.

Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah Variabel-variabel bebas yang memiliki nilai kololerasi diantara sesamanya sama dengan nol.

Jika terjadi kolerasi sempurna diantara sesama variavel bebas, maka konsekuensinya adalah:

1) Koefisien –koefisien regresi tidak dapat ditaksir.

2) Nilai standar error setiap koefisien regresi menjadi tak terhingga.

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik kolerasi variabel-variabel independen. Jika diantara variabel independen ada kolerasi yang cukup tinggi (umumunya diatas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya kolerasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adaah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heterokedasitas

Uji heterokedasitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dan residual atau pengamatan ke pengamatan yang lain. jika residual dari satu pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedasitas (Erlina, 2007:108). Deteksi ada tidaknya gejala heterokedasitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola maka telah terjadi gejala heterokedasitas.

Uji ini biasa dilakukan pada penelitian yang menggunakan data cross section. Caranya adalah dengan melihat grafik scatterplot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisis:

b) Jika tidak ada pola yang jelas, serta titik – titik menyebar diatas dan diabwah angka 0 pada sumbu Y, maka tidak terjadi heterokedasitas.

d. Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2009:95) bertujuan untuk menguji apakah dalam suatu model regresi linear ada antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t – 1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu obeservasi ke observasi lainnya. Hal ini ditemukan pada data runtut waktu atau time series karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokolerasi (Erlina, 2007:109).

Uji autokolerasi dalam penelitian ini dilakukan dengan uji Durbin-Watson (DW). Pedoman untuk mendeteksi ada tidaknya autokolerasi menurut Ghozali (2009:96) adalah sebagai berikut:

1) Bila nilai Durbin-Watson (DW) berada di antara 0 dan batas bawah /Lower Bound (DL), tidak dapat diputuskan ada kolerasi positif atau tidak. 2) Bila DW berada di antara DL dan batas atas / Upper Bound (DU), tidak

dapat diputuskan ada kolerasi positif atau tidak.

3) Bila nilai DW berada di antara 4-DL dan 4 berarti ada autokolerasi negatif.

4) Bila nilai DW berada di antara 4-DU dan 4-DL, tidak dapat diputuskan ada autokolerasi negatif atau tidak.

3.5.2 Pengujian Hipotesis

Untuk menentukan hubungan yang berlaku antara kredit, surat-surat berharga, penempatan pada bank lain dan penyertaan modal terhadap tingkat rentabilitas yang terdaftar di BEI, maka analisis statistik yang digunakan adalah:

Untuk menganalisis besarnya pengaruh variabel independen terhadap variabel dependen, penelitian ini menggunakan persamaan Regresi Linear Berganda.

Model persamaanya adalah:

Y = a + b1LN_X1 + b2LN_X2 + b3LN_X3 + b4LN_X4 + e Keterangan:

Y = Variabel independen dalam hal ini tingkat rentabilitas bank. a = Koefisien penentu yang menyatakan perubahan rata-rata.

LN_X1 = Variabel independen pertama yaitu kredit yang

ditansformasikan.

LN_X2 = Variabel independen kedua yaitu surat-surat berharga yang ditansformasikan.

LN_X3 = Variabel independen ketiga yaitu penempatan pada bank lain yang ditansformasikan

LN_X4 = Variabel independen keempat yaitu penyertaan modal yang ditansformasikan.

b1, b2, b3, b4 = Koefisien regresi variabel independen

a. Uji statistik “F”

Uji statistik “F” atau uji signifikan simultan untuk menunjukkan apakah semua variabel independen yang dimaksudkan dalam model mempunyai pengaruh secara simultan sama terhadap variabel dependen (Ghozali, 2009:84). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu kredit yang diberikan, surat-surat berharga, penepatan dana pada bank lain, dan penyertaan modal terhadap dependen yaitu ROA secara simultan (bersama – sama).

Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan: Jika Fhitung <Fttabel dan nilai sig. > 0.05, maka Ho diterima

Jika Fhitung >Fttabel dan nilai sig. > 0.05, maka Ha diterima b. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual menerangkan variasi-variasi dependen. Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan: Jika thitung< ttabel dan nilai sig. > 0.05, maka Ho diterima

3.6 Jadwal Penelitian

Tabel jadwal penilitian adalah sebagai berikut:

Tahapan Penelitian

November 2012

Desember 2012

Januari 2012 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan judul

Pengajuan proposal

Bimbingan proposal

Pengolahan data

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Identifikasi dan Pengukuran Variabel

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa

Efek indonesia

[image:53.595.163.448.353.717.2]keuangan publikasi yang sudah diaudit selama periode 2009-2011. Data emiten perusahaan adalah sebagai berikut:

Tabel 4.1. Daftar Nama Perusahaan

NO NAMA PERUSAHAAN

1 PT Capital Indonesia Tbk

2 PT Bank Artha Graha Internasional Tbk 3 PT Bank Bukopin Tbk

4 PT Bank Central Asia Tbk 5 PT Bank CIMB Niaga Tbk 6 PT Bank Danamon Tbk

7 PT Bank Himpunan Saudara 1906 Tbk 8 PT Bank Internasional Indonesia Tbk 9 PT Bank Mandiri (Persero) Tbk 10 PT Bank Mega Tbk

11 PT Bank Negara Indonesia (Persero) Tbk 12 PT Bank OCBC NISP

13 PT Bank Panin Tbk 14 PT Bank Permata Tbk

15 PT Bank Rakyat Indonesia (Persero) Tbk 16 PT Bank Tabungan Pensiunan Nasional Tbk 17 PT Bank Victoria International Tbk

18 PT Bank QNB Kesawan Tbk

19 PT Bank Tabungan Negara (Persero) Tbk 20 PT Mayapada International Tbk

21 PT Bank Swadesi Tbk

22 PT Bank Windu Kentjana International Tbk 23 PT Bank Sinar Mas Tbk

4.2 Statistik Deskriptif

[image:54.595.113.509.263.412.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksmum, nilai rata-rata, varience serta standar deviasi data yang digunakan dalam penelitian ini. Statistik data penelitian ini disajikan dalam tabel 4.2. berikut:

Tabel 4.2. Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KREDIT 75 960847.00 2.99E8 5.2075E7 7.04870E7

SURAT_BERHARGA 75 102116.00 33917516.00 5.9296E6 7.44566E6

PENEMPATAN_DANA 75 .00 83272140.00 1.0508E7 1.88518E7

PENYERTAAN 75 .00 419529.00 29288.2533 71687.76357

ROA 75 .15 3.99 1.8472 .96292

Valid N (listwise) 75

Sumber : Output SPSS.17, diolah Penulis, 2012.

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Variabel kredit memiliki nilai minimum 960,847.00 dan nilai maksimum 2.99 x 108 dengan rata-rata kredit adalah 5.2075 x 107 dengan standar deviasi 7.04870 x 107.

2. Variabel surat-surat berharga memiliki nilai minimum 102,116.00 dan nilai maksimum 33,917,516.00 dengan rata-rata surat-surat berharga adalah 5.9266 x 106 dengan standar deviasi 7.44566 x 106 .

4. Variabel penyertaan modal memiliki nilai minimum 0.00 dan nilai maksimum 419,529.00 dengan rata-rata penyertaan modal adalah 29,288.25 dengan standar deviasi 71,687.76 .

5. Variabel ROA memiliki nilai minimum 0.15 dan nilai maksimum 3.99 dengan rata-rata ROA adalah 1.84 dengan standar deviasi 0.96

6. Jumlah sampel yang ada sebanyak 75.

4.3 Pengujian Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi ada variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena melakukan uji t dan uji F mengamsumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2007:103).

Pengujian normalitas dalam penelitian ini menggunakan dua cara yaitu analisis grafik yang terdiri dari histogram dan normal probability plot dan analisis statistik dengan menggunakan uji nonparametric Kolmogorov Smirnov (K-S) memberikan pedoman pengambilan keputusan tentang data-data yang mendekati atau merupakan distribusi normal dapat dilihat dari:

a. Nilai sig. atau signifikan atau protitabilitas < 0,05 maka distribusi data adalah tidak normal.

b. Nilai sig. atau signifikan atau profitabilitasnya > 0,05 maka distibusi data adalah normal.

H0 : data resiudal berdistribusi normal. Ha : data residual tidak berdistribusi normal.

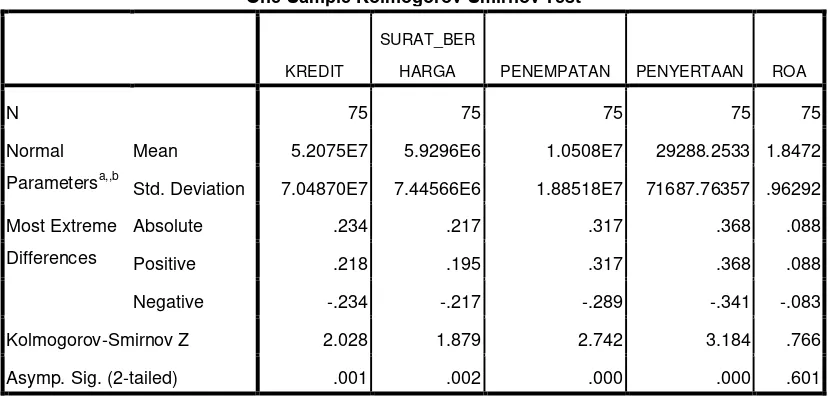

[image:56.595.112.527.293.491.2]Hasil uji normalitas dengan menggunakan tes Kolmogorov Smirnov (KS) adalah sebagai berikut:

Tabel 4.3.

Hasil Uji Normalitas Sebelum Transformasi One-Sample Kolmogorov-Smirnov test

One-Sample Kolmogorov-Smirnov Test

KREDIT

SURAT_BER

HARGA PENEMPATAN PENYERTAAN ROA

N 75 75 75 75 75

Normal Parametersa,,b

Mean 5.2075E7 5.9296E6 1.0508E7 29288.2533 1.8472

Std. Deviation 7.04870E7 7.44566E6 1.88518E7 71687.76357 .96292

Most Extreme Differences

Absolute .234 .217 .317 .368 .088

Positive .218 .195 .317 .368 .088

Negative -.234 -.217 -.289 -.341 -.083

Kolmogorov-Smirnov Z 2.028 1.879 2.742 3.184 .766

Asymp. Sig. (2-tailed) .001 .002 .000 .000 .601

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan Data dengan SPSS, 2012

Dari tabel 4.3. terlihat bahwa signifikan atau probabilitas dari residual variabel independen lebih kecil dari 0.05 hal ini menunjukkan distribusi data residual tidak normal. Dengan demikian Ha diterima bahwa residual tidak berdistribusi normal.

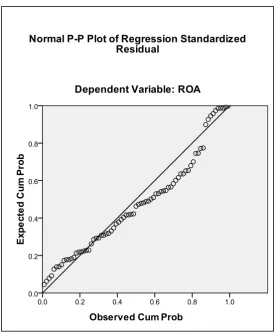

Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) meyebar di sekitar garis diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal.

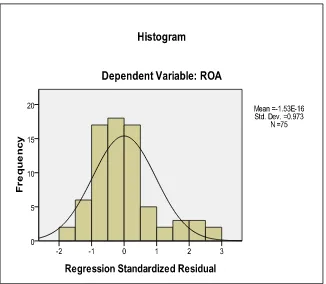

Selain menggunakan uji Kolmogorov-Smirnov untuk mengetahui normalitas data dilihat dari grafik histogram dan grafik PP plot. Gambar 4.2 menunjukkan bahwa data yang (titik) menyebar di sekitar dan mendekati garis diagonal. Hasil uji normalitas dengan grafik terkadang bisa menyesatkan karena kelihatannya distribusinya normal, padahal secara statistik bisa sebaliknya. Normalitas data dapat dilihat dari grafik histogram dan normal probability plot

[image:57.595.150.476.414.698.2]yang ditunjukkan gambar 4.1 dan 4.2 berikut :

Gambar 4.2. Normal Probability plot (1) Sumber : Hasil Pengolahan Data dengan SPSS, 2012

Gambar 4.3. Grafik Histogram setelah transformasi data (LN) (2) Sumber : Hasil Pengolahan Data dengan SPSS, 2012

[image:59.595.159.468.451.690.2]Grafik histogram setelah transformasi data menunjukkan pola yang mendekati normal. Titik-titik yang menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal pada probability plot juga menunjukkan bahwa data berdistribusi normal.

Tabel 4.4. Hasil Uji Kolmogorov Smirnov setelah transformasi data (LN) One-Sample Kolmogorov-Smirnov Test

LN_KREDIT

LN_SURAT BERHARGA

LN_PENEMPA

TAN LN_PENYERTAAN LN_ROA

N 75 75 75 75 75

Normal Parametersa,,b Mean 16.6370 14.6828 14.3717 7.7249 .6573

Std. Deviation 1.73205 1.55462 3.00149 4.95341 .41844

Most Extreme Differences Absolute .107 .100 .149 .156 .093

Positive .092 .064 .099 .141 .093

Negative -.107 -.100 -.149 -.156 -.079

Kolmogorov-Smirnov Z .924 .868 1.290 1.354 .808

Asymp. Sig. (2-tailed) .361 .439 .072 .051 .531

a. Test distribution is Normal.

Sumber: Hasil Pengolahan Data dengan SPSS 17, 2012

Dari hasil uji Kolmogorov-Smirnov, dapat dilihat bahwa semua variabel baik variabel kredit, surat-surat berharga, penempatan dana pada bank lain, penyertaan modal maupun ROA memiliki data yang terdistribusi secara normal karena nilai signifikan dari seluruh variabel di atas nilai signifikannya > 0.05. Secara lengkap ditunjukkan oleh data sebagai berikut:

6. Nilai signifikan kredit 0.361 > 0.05 maka Ho diterima.

9. Nilai signifikan penyertaan modal 0.051 > 0.05 maka Ho diterima. 10.Nilai signifikan ROA 0.531 > 0.05 maka Ho diterima.

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal.

.

4.3.2 Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana variabel-variabel independen dalam persamaan regresi mempunyai korelasi (hubungan) yang erat satu sama lain Pengujian multikolinearitas dapat dilakukan dengan melihat Variance Inflation f