SKRIPSI

PENGARUH EARNING PER SHARE (EPS), RETURN ON EQUITY (ROE), DAN DEBT TO EQUITY RATIO (DER) TERHADAP RETURN

SAHAM PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) TAHUN 2009 – 2011

OLEH

PUTRA SUGIHEN GINTING 090503242

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVESITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa, atas berkat dan kasih karunia-Nya yang diberikan sehingga skripsi ini dapat diselesaikan penulis tepat pada waktunya dengan judul “ Pengaruh Earning Per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Return Saham Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009 – 2011”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara Medan.

Sebagai manusia yang masih jauh dari kesempurnaan, penulis menyadari masih banyak terdapat kekurangan, maka dengan segala hormat dimohon kepada pembaca agar sudi kiranya memberikan saran dan kritik yang sifatnya membangun demi tercapainya kesempurnaan skripsi ini.

Penyusunan skipsi ini tidak terlepas dari bimbingan, dukungan dan doa dari semua pihak baik secara moril maupun materil khususnya kepada kedua orangua penulis ayahanda Drs. Seninanta Ginting dan Ibunda Tini Br Pinem, terimakasih atas doa dan perhatiannya selama ini, sehingga penulis dapat menyelesaikan skripsi ini.

Demi kelancaran penyelesaian skripsi ini penulis telah banyak menerima bantuan bimbingan dan doa dari berbagai pihak, baik dukungan moril dan materil. Untuk itu penulis mengucapkan terima kasih kepada:

2. Drs. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM., Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

3. Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

4. Drs. M. Utama Nasution, MM, Ak selaku Pembimbing yang telah memberikan arahan dalam penyelesaian skripsi ini.

5. Drs. Rustam, M.Si, Ak selaku Dosen Pembaca yang telah memberikan saran dalam penyelesaian skripsi ini.

Akhir kata, penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, walaupun usaha maksimal telah banyak dilakukan penulis. Oleh sebab itu, segala saran dan kritik yang sehat dan membangun akan penulis terima dengan senang hati demi kesempurnaan isinya dan dapat dijadikan bahan tambahan bagi penulis.

Medan, Juni 2013 Penulis,

PENGARUH EARNING PER SHARE (EPS), RETURN ON EQUITY (ROE), DAN DEBT TO EQUITY RATIO (DER) TERHADAP RETURN SAHAM PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) TAHUN 2009 – 2011

Putra Sugihen Ginting, Utama Nasution ABSTRACT

his study was aimed to determine the effect of earnings per share (EPS), return on equity (ROE) and debt-to-equity ratio (DER) of real estate companies’ s stock return listed in the Indonesia Stock Exchange (BEI) from 2009 to 2011. The problem is, whether there is a significant earnings per share (EPS), return on equity (ROE) and debt-to-equity ratio (DER) on stock returns of those companies for period 2009 to 2011.

The method of data collection performed by analyzing the financial statements of those companies selected as the object of study. Documentation methods in the study conducted by collecting secondary data from financial reports in 2011. The method of analysis used classical assumption and hypothesis testing used regression equation, t-test, F-test and coefficient of determination.

The result of study shown that the regression coefficient was -0.055 EPS. Partially, there is no significant effect on stock returns for EPS variable. ROE regression coefficient was 0.017. Partially, ROE significantly affect the stock returns. Furthermore, the increasing of 1% in ROE will increase 0,017% on stock returns. DER variable regression coefficient was -0.064. Partially, there was no significant effect on DER variable of stock returns for real estate company listed in Indonesia Stock Exchange. Simultaneously there was no significant effect of EPS, ROE, and DER variables on stock returns of real estate companies listed in Indonesia Stock Exchange. Only 3.40% of the changes in stock returns can be explained by the changes on EPS, ROE and DER. While most of them (96.60%) is explained by other variables, as excluded in this study.

DAFTAR ISI

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

4.1.2. Struktur Kelembagaan Pasar Modal ... 32

4.1.3. Earning Per Share (EPS) ... 35

4.1.4. Return On Equity (ROE) ... 37

4.1.5. Debt to Equity Ratio (DER) ... 39

4.1.6. Return Saham ... 41

4.2. Pembahasan Hasil Penelitian ... 43

4.2.1. Uji Asumsi Klasik ... 43

4.2.2. Uji Hipotesis ... 46

BAB V KESIMPULAN DAN SARAN ... 50

5.1. Kesimpulan ... 50

5.2. Saran ... 51

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Pasar modal memiliki peran penting dalam kegiatan ekonomi suatu negara. Di banyak negara, terutama di negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi perusahaan. Salah satu kelebihan pasar modal adalah kemampuannya menyediakan modal dalam jangka panjang dan tanpa batas. Dengan demikian, untuk membiayai investasi pada proyek-proyek jangka panjang dan memerlukan modal yang besar, sudah selayaknya para pengusaha menggunakan dana-dana dari pasar modal. Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

yang akan dipilih sebagai tempat penanaman modalnya. Semakin besar harapan tingkat keuntungan yang akan diperoleh dari suatu perusahaan, maka keinginan investor untuk menanamkan modal pada perusahaan tersebut akan semakin kuat.

Untuk memprediksi return saham banyak faktor yang dapat digunakan sebagai indikator. Investor memerlukan informasi yang memadai mengenai keadaan perusahaan pada saat sekarang, dimana informasi tersebut digunakan untuk memproyeksi keuntungan (return) perusahaan di masa mendatang dengan tingkat probabilitas yang berbeda-beda. Salah satu informasi yang sangat penting informasi keuangan dari perusahaan, yang secara ringkas disajikan pada laporan keuangan perusahaan. Dari laporan keuangan tersebut dapat diketahui atau dianalisis mengenai kinerja keuangan perusahaan, yang kemudian digunakan sebagai dasar pengambilan keputusan mengenai penanaman modal oleh investor.

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau Earning Per Share (EPS) diperoleh dari laba yang tersedia bagi pemegang saham dibagi dengan jumlah rata-rata saham yang beredar. Jadi, Earning Per Share (EPS) digunakan sebagai alat analisis untuk mengetahui tingkat profitabilitas sebuah perusahaan.

Return on Equity (ROE) juga merupakan salah satu rasio profitabilitas yang digunakan investor (shahib al-mal) untuk mengetahui kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya (Ang, 2003). Return on Equity (ROE) ini sering disamakan dengan Return on Assets (ROA). Untuk menilai seberapa besar tingkat pengembalian dari saham yang ditanamkan dalam sebuah pasar modal dibutuhkan Return on Equity (ROE). Return on Equity (ROE) merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri.

tidak terbayarkan suatu hutang (Suharli, 2005). Oleh karena itu penulis tertarik untuk menulis skripsi dengan judul: ”Pengaruh Earning Per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Return Saham Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009 – 2011.”

1.2. Perumusan Masalah

Menurut Nazir (2003:111) bahwa masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun yang akan ada.

Berdasarkan latar belakang di atas maka dapat dikemukakan pemasalahan penelitian:

1. Apakah terdapat pengaruh earning per share (EPS) terhadap return saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011 ?

3. Apakah terdapat pengaruh positif Debt to Equity Ratio (DER) terhadap return

saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011 ?

1.3. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh earning per share (EPS) terhadap return saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

2. Untuk mengetahui return on Equity (ROE) berpengaruh positif terhadap return

saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

3. Untuk mengetahui pengaruh positif Debt to Equity Ratio (DER) terhadap return

saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

2. Bagi perusahaan, dapat dijadikan sebagai bahan pertimbangan dalam rangka pengambilan kebijakan yang berkaitan dengan kinerja keuangan perusahaan. 3. Bagi akademis, penelitian ini dapat dijadikan bahan referensi dalam

PENGARUH EARNING PER SHARE (EPS), RETURN ON EQUITY (ROE), DAN DEBT TO EQUITY RATIO (DER) TERHADAP RETURN SAHAM PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) TAHUN 2009 – 2011

Putra Sugihen Ginting, Utama Nasution ABSTRACT

his study was aimed to determine the effect of earnings per share (EPS), return on equity (ROE) and debt-to-equity ratio (DER) of real estate companies’ s stock return listed in the Indonesia Stock Exchange (BEI) from 2009 to 2011. The problem is, whether there is a significant earnings per share (EPS), return on equity (ROE) and debt-to-equity ratio (DER) on stock returns of those companies for period 2009 to 2011.

The method of data collection performed by analyzing the financial statements of those companies selected as the object of study. Documentation methods in the study conducted by collecting secondary data from financial reports in 2011. The method of analysis used classical assumption and hypothesis testing used regression equation, t-test, F-test and coefficient of determination.

The result of study shown that the regression coefficient was -0.055 EPS. Partially, there is no significant effect on stock returns for EPS variable. ROE regression coefficient was 0.017. Partially, ROE significantly affect the stock returns. Furthermore, the increasing of 1% in ROE will increase 0,017% on stock returns. DER variable regression coefficient was -0.064. Partially, there was no significant effect on DER variable of stock returns for real estate company listed in Indonesia Stock Exchange. Simultaneously there was no significant effect of EPS, ROE, and DER variables on stock returns of real estate companies listed in Indonesia Stock Exchange. Only 3.40% of the changes in stock returns can be explained by the changes on EPS, ROE and DER. While most of them (96.60%) is explained by other variables, as excluded in this study.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Pasar modal memiliki peran penting dalam kegiatan ekonomi suatu negara. Di banyak negara, terutama di negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi perusahaan. Salah satu kelebihan pasar modal adalah kemampuannya menyediakan modal dalam jangka panjang dan tanpa batas. Dengan demikian, untuk membiayai investasi pada proyek-proyek jangka panjang dan memerlukan modal yang besar, sudah selayaknya para pengusaha menggunakan dana-dana dari pasar modal. Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

yang akan dipilih sebagai tempat penanaman modalnya. Semakin besar harapan tingkat keuntungan yang akan diperoleh dari suatu perusahaan, maka keinginan investor untuk menanamkan modal pada perusahaan tersebut akan semakin kuat.

Untuk memprediksi return saham banyak faktor yang dapat digunakan sebagai indikator. Investor memerlukan informasi yang memadai mengenai keadaan perusahaan pada saat sekarang, dimana informasi tersebut digunakan untuk memproyeksi keuntungan (return) perusahaan di masa mendatang dengan tingkat probabilitas yang berbeda-beda. Salah satu informasi yang sangat penting informasi keuangan dari perusahaan, yang secara ringkas disajikan pada laporan keuangan perusahaan. Dari laporan keuangan tersebut dapat diketahui atau dianalisis mengenai kinerja keuangan perusahaan, yang kemudian digunakan sebagai dasar pengambilan keputusan mengenai penanaman modal oleh investor.

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau Earning Per Share (EPS) diperoleh dari laba yang tersedia bagi pemegang saham dibagi dengan jumlah rata-rata saham yang beredar. Jadi, Earning Per Share (EPS) digunakan sebagai alat analisis untuk mengetahui tingkat profitabilitas sebuah perusahaan.

Return on Equity (ROE) juga merupakan salah satu rasio profitabilitas yang digunakan investor (shahib al-mal) untuk mengetahui kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya (Ang, 2003). Return on Equity (ROE) ini sering disamakan dengan Return on Assets (ROA). Untuk menilai seberapa besar tingkat pengembalian dari saham yang ditanamkan dalam sebuah pasar modal dibutuhkan Return on Equity (ROE). Return on Equity (ROE) merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri.

tidak terbayarkan suatu hutang (Suharli, 2005). Oleh karena itu penulis tertarik untuk menulis skripsi dengan judul: ”Pengaruh Earning Per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Return Saham Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009 – 2011.”

1.2. Perumusan Masalah

Menurut Nazir (2003:111) bahwa masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun yang akan ada.

Berdasarkan latar belakang di atas maka dapat dikemukakan pemasalahan penelitian:

1. Apakah terdapat pengaruh earning per share (EPS) terhadap return saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011 ?

3. Apakah terdapat pengaruh positif Debt to Equity Ratio (DER) terhadap return

saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011 ?

1.3. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh earning per share (EPS) terhadap return saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

2. Untuk mengetahui return on Equity (ROE) berpengaruh positif terhadap return

saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

3. Untuk mengetahui pengaruh positif Debt to Equity Ratio (DER) terhadap return

saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

2. Bagi perusahaan, dapat dijadikan sebagai bahan pertimbangan dalam rangka pengambilan kebijakan yang berkaitan dengan kinerja keuangan perusahaan. 3. Bagi akademis, penelitian ini dapat dijadikan bahan referensi dalam

BAB II

TINJAUAN PUSTAKA

2.1. Return Saham

Setiap investor yang ingin melakukan investasi memilki tujuan yang sama, yaitu mendapatkan keuntungan (return). Selain memiliki tujuan yang sama, investor (shahib al-mal) juga memiliki tujuan investasi yang berbeda, yaitu untuk mendapatkan keuntungan jangka pendek dan keuntungan jangka panjang. Setiap investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama untuk mendapatkan keuntungan yang disebut return baik langsung maupun tidak langsung. Menurut Jogiyanto (2003), return dibedakan menjadi 2 (dua), yaitu: (1) return realisasi (realized return) merupakan return yang telah terjadi, dan (2) return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor (shahib al-mal) di masa mendatang.

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukan (Thian, 2001). Tujuan investor dalam berinvestasi adalah ntuk meningkatkan nilai kekayaan dengan cara memaksimalkan return tanpa melupakan faktor risiko yang dihadapinya. Return saham yang tinggi mengidentifikasikan bahwa saham tersebut aktif diperdagangkan. Return saham memungkinkan seorang investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai saham pada tingkatan pengembalian yang diinginkan. Di sisi lain, return pula memiliki peran yang amat signifikan di dalam menentukan nilai dari sebuah saham.

2.2 Earning Per Share (EPS)

saham oleh para analis surat berharga. Earning Per Share (EPS) mudah dihubungkan dengan harga pasar suatu saham dan menghasilkan rasio Price Earning Ratio (PER). Price Earning Ratio (PER) merupakan perbandingan antara harga pasar suatu saham (market price) dengan Earning Per Share (EPS) dari saham yang bersangkutan (Ang, 2003).

Earning Per Share (EPS) dalam laporan keuangan sering digunakan oleh manajemen untuk menarik perhatian calon investor sehingga Earning Per Share (EPS) tersebut sering direkayasa sedemikian rupa oleh pihak manajemen untuk mempengaruhi keputusan akhir pihak-pihak tertentu.

Menurut penelitian yang dilakukan oleh Kennedy (2003), terdapat keterkaitan antara return saham dan Earnings per Share (EPS). Hasil yang diperoleh menunjukkan bahwa variabel Earnings per Share (EPS) memberikan hubungan yang nyata dengan return saham, meskipun secara individu rata-rata hubungannya rendah, namun secara bersama-sama berpengaruh nyata terhadap variabel dependennya.

sinyal tentang prospek cerah perusahaan di masa mendatang, demikian juga sebaliknya pasar akan bereaksi negatif jika terjadi penurunan Earning Per Share (EPS), yang dianggap sinyal yang kurang bagus tentang prospek perusahaan di masa mendatang.

2.3. Return on Equity (ROE)

Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan. Return on Equity (ROE) merupakan salah satu alat utama investasi yang paling sering digunakan dalam menilai sebuah perusahaan (Bringham dan Hosuton, 2004).

Return on Equity (ROE) adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau income tax (earning after tax / EAT). Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan. Menurut penelitian yang dilakukan oleh Wira (2008), terdapat keterkaitan antara return saham dan Return on Equity (ROE). Hasil yang diperoleh adalah bahwa Return on Equity (ROE) mempunyai konsistensi memprediksi return saham dari tahun ke tahun secara signifikan.

Return on Equity (ROE) yang tinggi mencerminkan tingkat keefisien perusahaan dalam menggunakan modal sendiri untuk menghasilkan keuntungan yang tinggi bagi perusahaan itu sendiri dan juga bagi pemegang saham. Perusahaan yang semakin efisien dalam menggunakan modal sendiri dalam menghasilkan keuntungan akan memberikan harapan naiknya return sahamnya (Widodo, 2007). Semakin mampu perusahaan memberikan keutungan bagi pemegang saham, maka saham tersebut diinginkan untuk dibeli.

penurunan Return on Equity (ROE), yang dianggap sinyal yang kurang bagus tentang prospek perusahaan di masa mendatang. Hal ini

sesuai dengan signaling theory yang menunjukkan kecenderungan adanya informasi asimetri antara manajemen dan pihak luar perusahaan yaitu para investor yang akan membeli saham tersebut.

2.4. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan kelompok dalam rasio Levarage. Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang) terhadap total modal yang dimiliki perusahaan perusahaan dalam memenuhi kewajiban jangka panjangnya. Debt to Equity Ratio (DER) adalah perbandingan antara total utang dengan total modal. Debt to Equity Ratio (DER) digunakan untuk mengukur tingkat penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan (Ang, 2003).

penambahan jumlah hutang secara absolut maka akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya nilai return perusahaan.

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur kemampuan kinerja perusahaan dalam mengembalikan hutang jangka pendek maupun jangka panjangnya dengan melihat perbandingan antara total hutang dengan total ekuitasnya. Debt to Equity Ratio (DER) memberikan jaminan tentang seberapa besar hutang perusahaan yang dijamin dengan modal perusahaan sendiri yang digunakan sebagai sumber pendanaan usaha. Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang) terhadap total hutang (jangka pendek maupun jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar atau kreditur (Djarwanto, 2004).

Menurut penelitian yang dilakukan oleh Natarsyah (2000), terdapat keterkaitan antara return saham dan Debt to Equity Ratio (DER). Hasil yang diperoleh menunjukkan bahwa variabel Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap return saham pada level kurang dari satu persen (1%).

menginterpretasikan bahwa peningkatan Debt to Equity Ratio (DER)) dianggap sebagai sinyal tentang prospek cerah perusahaan di masa mendatang, demikian juga sebaliknya pasar akan bereaksi negatif jika terjadi penurunan Debt to Equity Ratio (DER), yang dianggap sinyal yang kurang bagus tentang prospek perusahaan di masa mendatang.

2.5. Penelitian Terdahulu

bersama-sama berpengaruh nyata terhadap variabel dependennya. Sedangkan Auliyah dan Hamzah (2006) meneliti tentang analisis karakteristik perusahaan, industri dan ekonomi makro terhadap return dan beta saham syariah di Bursa Efek Jakarta. Variabel yang digunakan dalam penelitian ini adalah Karakteristik perusahaan (EPS, dividend payout, CR, ROI dan cyclicality), industri (jenis industri dan ukuran industri) dan makro ekonomi (kurs rupiah terhadap dollar dan PDB). Metode analisis yang digunakan adalah regresi. Hasil penelitiannya menunjukkan bahwa variabel karakteristik perusahaan (EPS, dividend payout, CR, ROI dan cyclicality) tidak berpengaruh secara signifikan terhadap return saham syariah.

Payout Ratio (DPR), Debt Equity Ratio (DER), nilai buku (book value) dan indeks beta. Sedangkan variabel dependennya adalah harga saham yang diukur dari harga saham pada saat penutupan (closing price) pada periode 31 Desember. Model analisis yang digunakan adalah regresi berganda dengan model loglinier. Hasil dari penelitian menunjukkan bahwa ROA, DER dan book value berpengaruh positif dan signifikan terhadap return saham pada level kurang dari 1% dan risiko sistematik (indeks beta) signifikan pada level kurang dari 10%. Sedangkan variabel lainnya tidak signifikan berpengaruh terhadap return saham.

2.6. Kerangaka Konseptual

Kerangka konseptual merupakan sintesa dari teori-teori yang digunakan dalam penelitian sehingga mampu menjelaskan secara operasional variabel yang diteliti, menunjukkan hubungan antara variabel yang diteliti dan mampu membedakan nilai variabel pada berbagai populasi yang berbeda. Kerangka konseptual penelitian ini seperti pada gambar berikut:

Gambar 2.1 Kerangka Konseptual

2.6.1 Pengaruh Earning Per Share (EPS) terhadap Return Saham

Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham per saham.

Semakin tinggi nilai Earning Per Share (EPS) tentu saja menggembirakan pemegang

saham. Earning Per Share (EPS) dalam laporan keuangan sering digunakan oleh Earning Per Share (EPS)

(X1)

Return Saham (Y) Return On Equity (ROE)

(X2)

Debt To Equity (DER) (X2)

manajemen untuk menarik perhatian calon investor sehingga Earning Per Share

(EPS) tersebut sering direkayasa sedemikian rupa oleh pihak manajemen untuk

mempengaruhi keputusan akhir pihak-pihak tertentu. Menurut penelitian yang

dilakukan oleh Kennedy (2003), terdapat keterkaitan antara return saham dan

Earnings per Share (EPS). Hasil yang diperoleh menunjukkan bahwa variabel

Earnings per Share (EPS) memberikan hubungan yang nyata dengan return saham,

meskipun secara individu rata-rata hubungannya rendah, namun secara bersama-sama

berpengaruh nyata terhadap variabel dependennya.

2.6.2 Pengaruh Return On Equity (ROE) terhadap Return Saham

Return on Equity (ROE) adalah perbandingan antara jumlah laba yang

tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang

menghasilkan laba tersebut di pihak lain atau dengan kata lain rentabilitas modal

sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di

dalamnya untuk menghasilkan Return on Equity (ROE) adalah laba usaha setelah

dikurangi dengan bunga modal asing dan pajak perseroan atau income tax (earning

after tax / EAT). Return on Equity (ROE) adalah ukuran kemampuan perusahaan

untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di

dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s

Menurut penelitian yang dilakukan oleh Mahadwarta (dalam Wira, 2008),

terdapat keterkaitan antara return saham dan Return on Equity (ROE). Hasil yang

diperoleh adalah bahwa Return on Equity (ROE) mempunyai konsistensi

memprediksi return saham dari tahun ke tahun secara signifikan. Return on Equity

(ROE) yang tinggi mencerminkan tingkat keefisien perusahaan dalam menggunakan

modal sendiri untuk menghasilkan keuntungan yang tinggi bagi perusahaan itu

sendiri dan juga bagi pemegang saham. Perusahaan yang semakin efisien dalam

menggunakan modal sendiri dalam menghasilkan keuntungan akan memberikan

harapan naiknya return sahamnya (Widodo, 2007). Semakin mampu perusahaan

memberikan keutungan bagi pemegang saham, maka saham tersebut diinginkan

untuk dibeli.

2.6.3 Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur

kemampuan kinerja perusahaan dalam mengembalikan hutang jangka pendek

maupun jangka panjangnya dengan melihat perbandingan antara total hutang dengan

total ekuitasnya. Debt to Equity Ratio (DER) memberikan jaminan tentang seberapa

besar hutang perusahaan yang dijamin dengan modal perusahaan sendiri yang

digunakan sebagai sumber pendanaan usaha. Rasio ini menunjukkan komposisi atau

maupun jangka panjang) semakin besar dibanding dengan total modal sendiri,

sehingga berdampak semakin besar beban perusahaan terhadap pihak luar atau

kreditur (Ang, 2003).

Menurut penelitian yang dilakukan oleh Natarsyah (2000), terdapat

keterkaitan antara return saham dan Debt to Equity Ratio (DER). Hasil yang

diperoleh menunjukkan bahwa variabel Debt to Equity Ratio (DER) berpengaruh

positif dan signifikan terhadap return saham pada level kurang dari satu persen (1%).

2.7. Rumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,oleh karena itu rumusan masalah penelitian ini disusun dalam bentuk kalimat pertanyaan. Berdasarkan perumusan masalah yang telah dikemukakan maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Ada pengaruh positif earning per share (EPS) terhadap return saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 – 2011.

H2. Ada pengaruh positif return on equity (ROE) terhadap return saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah asosiatif kasual, yaitu penelitian yang bertujuan untuk menganalisis pengaruh antara suatu variabel terhadap variabel lainnya. Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel independen terhadap variabel dependen. Variabel earning per share, return on equity

dan debt to equity (X) berpengaruh terhadap variabel dependen return saham (Y).

3.2. Tempat dan Waktu Penelitian

Objek penelitian ini adalah Bursa Efek Indonesia, dengan alamat situs

http://www.jdx.ac.id.

Waktu penelitian yang dilakukan penelulis adalah mulai dari bulan Januari sampai dengan bulan Maret 2013.

3.3. Batasan Operasional

return saham. Penelitian ini mengambil sampel pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2009 - 2011.

3.4. Definisi Operasional

Untuk memahami variabel-variabel dan memberikan gambaran yang jelas dalam pelaksanaan penelitian, diberikan definisi variabel-variabel yang akan diteliti dalam penelitian ini, yaitu:

1. Variabel independen (X) dalam penelitian ini adalah:

a) Earning per share (EPS) adalah tingkat keuntungan yang diperoleh untuk setiap lembar saham. EPS Merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan. EPS dapat dihitung dengan rumus:

beredar

NIAT = Net Income After Tax.

b) Return on equity (ROE) adalah rasio yang digunakan untuk mengukur tingkat efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki.

Return on equity dapat dihitung dengan rumus:

c) Debt to equity ratio (DER) adalah tingkat penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan. Debt to equity ratio

dapat dihitung dengan rumus:

2. Variabel dependen (Y) dalam penelitian ini adalah return saham, yaitu hasil yang diperoleh dari penanaman modal di dalam saham real estate pada periode tertentu. Dalam penelitian ini konsep return yang digunakan adalah

return yang terkait dengan capital gain, yaitu selisih antara harga saham peroode saat ini dengan harga saham pada periode sebelumnya. Perhitungan

return saham menggunakan harga saham setiap bulan yang digunakan untuk mencari rata-rata harga saham tiap periode. Return saham ini dapat dihitung dengan rumus:

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah skala rasio sebagai alat mengukur nilai nominal yang terdapat dalam laporan keuangan pada perusahaan yang terdaftar di BEI. Dengan menggunakan skala rasio, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun nilai nominal yang terdapat dalam laporan keuangan..

3.6. Populasi dan Sampel

Populasi adalah jumlah keseluruhan obyek yang akan diteliti. Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di BEI pada tahun 2011, yang berjumlah 432 perusahaan.

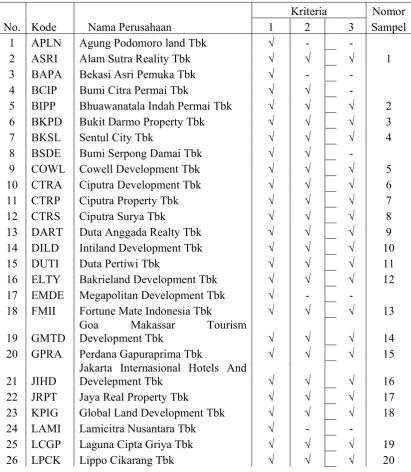

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). ”Purposive sampling adalah teknik mengambil sampel dengan menyesuaikan diri berdasar kriteria atau tujuan tertentu (disengaja)”. Purposive sampling di sini menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan adalah:

Berdasarkan kriteria tersebut maka sampel ditentukan seperti tertera pada Tabel 3.1.

Tabel 3.1

27 LPKR Lippo Karawaci Tbkl √ √ √ 21

28 MDLN Mederland Realty Tbk √ √ √ 22

29 MKPI Metropolitan Kentjana Tbk √ √ √ 23

30 MTLA Metropolitan Land Tbk √ - -

31 MORE Indoenesia Prima Property Tbk √ √ √ 24

32 PWON Pakuwon Jati Tbk √ √ √ 25

33 PWSI Panca Wiratama Sakti Tbk √ √ √ 26

34 RBMS Ristia Bintang Mahkota Sejati Tbk √ √ √ 27

35 SCBD Danayasa Arthatama Tbk √ √ √ 28

36 SIIP Suryainti Permata Tbk √ - -

37 SMDM Suryamas Dutamakmur Tbk √ √ √ 29

38 SMRA Summerecon Agung Tbk √ √ √ 30

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi. Data sekunder dalam penelitian ini berupa laporan keuangan dari perusahaan real estate yang terdaftar di BEI pada tahun 2011.

3.8. Metode Pengumpulan Data

3.9. Teknik Analisis Data 3.9.1. Uji Asumsi Klasik a. Uji Normalitas

Uji ini dilakukan untuk menunjukkan simetris tidaknya distribusi data. Uji normalitas akan dideteksi melalui analisa grafis yang dihasilkan melalui perhitungan regresi dengan SPSS. Dasar pengambilan keputusan yaitu :

- Jika data menyebar sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis

diagonal maka model tersbut tidak memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah sebuah group

mempunyai varians yang sama diantara group tersebut yang disebut

homoskedastisitas atau tidak mempunyai varians yang sama yang disebut

heterokedastisitas. Model regresi yang baik adalah homokedasitas atau dengan kata

lain tidak terjadi heterokedastisitas.

c. Autokorelasi

Serial korelasi atau autokorelasi apabila galat dari periode waktu yang

serial apabila: Var(ei,ej) = 0 untuk i ≠ j, dalam hal ini dapat dikatakan memiliki

masalah serial correlation/autocorrelation.

Ada beberapa cara untuk menguji keberadaan serial autokorelasi, yaitu dengan uji: Durbin Watson (uji D – W). Uji Durbin-Watson dilakukan dengan membandingkan DWhitung dengan DWtabel. Jika terdapat autokorelasi maka galat tidak lagi minim sehingga penduga parameter tidak lagi efisien.

d. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengatahui ada tidaknya hubungan linear diantara variabel bebas dalam model regresi. Variabel bebas tidak menunjukkan gejala multikolinearitas hasil uji VIF menunjukkan nilai kurang dari 5 (VIF < 5).

3.9.2. Uji Hipotesis a. Persamaan Regresi

Metode analisis yang digunakan untuk mengetahui pengaruh earning per share, return on equity dan debt to equity terhadap return saham adalah metode regresi linier berganda dengan persamaan umum:

^

Y = bo + b1X1 + b2X2 + b3X3 Dimana: Y = Prestasi kerja

bo = Intersep

X2 = return on equity X2 = debt to equity

b1, b2, b3 = Koefisien regresi

b. Uji t

Untuk melihat pengaruh dari X terhadap Y dilakukan Uji-t sebagai berikut,

dengan kriteria pengujian:

(1) Jika t-hitung > t-tabel Ho ditolak, H1diterima, artinya variabel X berpengaruh

nyata terhadap variabel Y.

(2) Jika t-hitung ≤ t-tabel Ho diterima, H1ditolak, artinya variabel X tidak

berpengaruh nyata terhadap variabel Y.

c. Uji F

Uji F digunakan untuk untuk menguji pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Hipotesis yang akan diuji adalah:

H0: ßi = 0, i = 1, 2, 3 H1: tidak semua ßi = 0 Dengan statistik uji sebagai berikut:

Jk ( reg ) / k F-hitung =

Jk (res ) / n-k-1

k = jumlah variabel bebas n = jumlah sampel Kriteria pengujian:

(1) H0 ditolak: jika Fhitung ≥ Ftabel, artinya variabel bebas earning per share, return on equity dan debt to equity secara bersama-sama berpengaruh nyata terhadap variabel terikat return saham.

(2) H0 diterima jika Fhitung < Ftabel, artinya variabel bebas earning per share, return on equity dan debt to equity secara bersama-sama tidak berpengaruh nyata terhadap variabel terikat return saham.

d. Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHAAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Bursa Efek Indonesia

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Jakarta berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa Efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

dengan memperdagangkan Saham dan Obligasi yang diterbitkan oleh perusahaan‐ perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Tidak sampai 1977, Bursa Saham di buka dan ditangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, Bursa saham diswastanisasi menjadi PT Bursa Efek Jakarta (BEJ). Swastanisasi Bursa Saham menjadi PT BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). Pada tanggal 2 Maret 2009 peluncuran perdana sistem perdagangan baru PT. Bursa Efek Indonesia: JATS‐NextG

Pasar modal secara struktural berada di bawah Departemen Keuangan Republik Indonesia. Pelaksanaan dan pengawasan perdagangan efek dipegang oleh otoritas bursa efek, yaitu PT. Bursa Efek Indonesia. Perusahaan efek atau sekurities berperan menjalankan fungsi sebagai penjamin emisi efek, perantara perdagangan, dan manajer investasi, seperti tertera pada Gambar 4.1.

Gambar 4.1. Struktur Kelembagaan Pasar Modal

Menteri Keuangan Republik Indonesia

Badan Pengawas Pasar Modal (BAPEPAM)

LPP Bursa Efek (BEJ/BES) LKP

Perusahaan Efek

Penjamin Perantara/Pedaga Manajer Investasi

Perusahaan efek adalah perusahaan yang telah mendapat izin usaha dari Bapepam untuk dapat melakukan kegiatan sebagai penjamin emisi efek, perantara

pedagang efek, atau manajer investasi, atau kegiatan lain yang sesuai dengan

ketentuan yang telah ditetapkan oleh Bapepam. Peraturan Pemerintah No. 45

Tahun 1995 Pasal 32 menyebutkan bentuk perusahaan efek berupa perusahaan

yang sahamnya dimiliki seluruhnya oleh warga Negara RI dan atau berbadan hukum;

atau perusahaan patungan yang sahamnya dimiliki oleh WNRI dan atau badan

hukum Indonesia dan WNA atau badan hukum asing.

4.1.3. Earning Per Share (EPS)

Earning per share (EPS) atau disebut juga laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada setiap tahun buku. Laba per lembar saham diperoleh dari laba yang tersedia bagi pemegang saham atau laba setelah pajak dibagi dengan jumlah saham yang beredar. Data laba per lembar saham perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011 dapat dilihat pada Tabel 4.1.

13 FMII 0.06 (0.02) (0.01) 0.01 14 GMTD 0.26 0.54 0.97 0.59 15 GPRA 0.10 0.14 0.10 0.11 16 JIHD 0.33 0.22 0.06 0.20 17 JRPT 0.70 0.96 1.26 0.97 18 KPIG 0.07 0.09 0.03 0.06 19 LCGP 0.01 (0.01) (0.01) (0.00) 20 LPCK 0.07 0.19 0.74 0.33 21 LPKR 0.22 0.26 0.25 0.24 22 MDLN 0.01 0.02 0.06 0.03 23 MKPI 2.49 2.77 3.40 2.89 24 MORE 0.11 0.14 0.12 0.12 25 PWON 0.15 0.31 0.31 0.26 26 PWSI (0.33) (0.08) (0.04) (0.15) 27 RBMS 0.01 (0.02) 0.11 0.03 28 SCBD 0.16 0.13 0.04 0.11 29 SMDM 1.18 (0.01) 0.02 0.40 30 SMRA 0.26 0.34 0.56 0.39

Dari Tabel 4.1 terlihat bahwa rata‐rata perolehan laba per lembar saham

perusahaan real estate berkisar ‐Rp. 0,02 per lembar sampai Rp. 2,89 per lembar

saham. Tidak semua saham memperoleh laba karena terdapat perusahaan yang

justru merugi selama tahun 2009 – 2011.

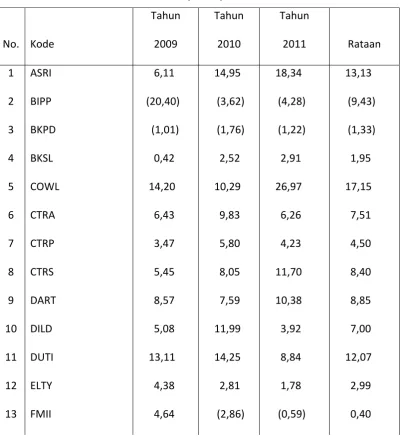

4.1.4. Return on Equity (ROE)

Untuk menilai seberapa besar tingkat pengembalian dari saham yang ditanamkan dalam sebuah pasar modal dibutuhkan return on rquity (ROE). Return on Equity (ROE) merupakan salah satu rasio profitabilitas yang digunakan investor untuk mengetahui kemampuan perusahaan menghasilkan laba atas keseluruhan modal sendiri yang dimiliki perusahaan. Semakin besar angka ROE menunjukkan bahwa pengelolaan modal oleh manajemen perusahaan semakin baik. Data ROE perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011 dapat dilihat pada Tabel 4.2.

14 GMTD 17,69 25,67 21,24 21,53

15 GPRA 6,05 6,72 5,64 6,14

16 JIHD 60,40 18,23 3,48 27,37

17 JRPT 17,05 20,11 14,38 17,18

18 KPIG 6,98 8,67 1,91 5,85

19 LCGP (0,48) (0,17) (0,22) (0,29)

20 LPCK 8,26 15,12 25,09 16,16

21 LPKR 10,78 9,33 7,13 9,08

22 MDLN 4,25 1,47 0,21 1,98

23 MKPI 29,13 27,22 13,88 23,41

24 MORE 33,56 31,96 4,93 23,48

25 PWON 3,39 4,13 15,95 7,82

26 PWSI 4,17 (1,03) (0,52) 0,87

27 RBMS 0,62 1,09 0,59 0,77

28 SCBD 50,06 17,41 3,95 23,81

29 SMDM 0,71 0,85 2,25 1,27

30 SMRA 14,15 11,59 21,43 15,72

Sumber: http://www.jsx.co.id dan http://202.155.2.84.

sendiri dapat mencapai Rp. 9,43, sedangkan keuntungan atas setiap seratus rupiah modal sendiri dapat mencapai Rp, 27,37.

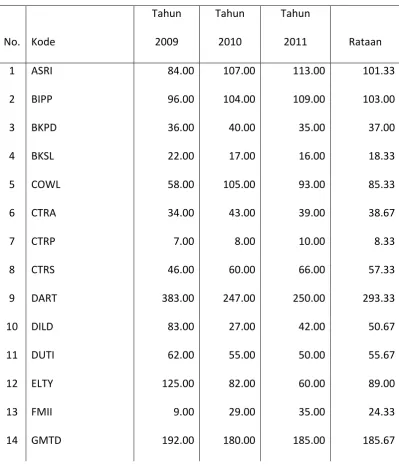

4.1.5. Debt to Equity Ratio (DER)

Rasio debt to equity ratio (DER) memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tidak terbayarkan suatu hutang. Jika struktur permodalan didominasi oleh utang maka risiko kegagalan pembayaran utang jangka panjang semakin besar. Data DER perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011 dapat dilihat pada Tabel 4.3.

15 GPRA 133.00 97.00 103.00 111.00

16 JIHD 175.00 131.00 29.00 111.67

17 JRPT 87.00 110.00 122.00 106.33

18 KPIG 14.00 7.00 7.00 9.33

19 LCGP 15.00 8.00 7.00 10.00

20 LPCK 211.00 196.00 148.00 185.00

21 LPKR 140.00 103.00 89.00 110.67

22 MDLN 77.00 70.00 98.00 81.67

23 MKPI 79.00 48.00 51.00 59.33

24 MORE 147.00 88.00 79.00 104.67

25 PWON 246.00 194.00 166.00 202.00

26 PWSI 186.00 182.00 180.00 182.67

27 RBMS 10.00 5.00 8.00 7.67

28 SCBD 96.00 58.00 31.00 61.67

29 SMDM 50.00 52.00 50.00 50.67

30 SMRA 131.00 159.00 178.00 156.00

Sumber: http://www.jsx.co.id dan http://202.155.2.84.

4.1.6. Return Saham

Return saham merupakan tingkat keuntungan yang diperoleh para pemodal atas suatu investasi saham yang dilakukan pada suatu perusahaan. Tanpa adanya harapan akan mendapatkan keuntungan maka investor tidak akan bersedia menanamkan modal. Oleh karena itu, setiap investor akan terlebih dahulu melakukan penilaian terhadap kinerja keuangan perusahaan di pasar modal untuk menentukan saham perusahaan mana yang akan dipilih sebagai tempat penanaman modalnya. Semakin besar harapan tingkat keuntungan yang akan diperoleh dari suatu perusahaan, maka keinginan investor untuk menanamkan modal pada perusahaan tersebut akan semakin kuat. Data return saham perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011 dapat dilihat pada Tabel 4.4.

Tabel 4.4 Return Saham

19 LCGP ‐ ‐ 0.18 0.06

20 LPCK 0.10 0.76 3.51 1.46

21 LPKR (0.36) 0.33 (0.03) (0.02)

22 MDLN 1.00 (0.90) 1.50 0.53

23 MKPI 0.18 0.05 0.01 0.08

24 MORE (0.16) (0.57) (0.56) (0.43)

25 PWON ‐ ‐ 0.10 0.03

26 PWSI 3.29 (0.07) (0.61) 0.87

27 RBMS 1.34 (0.36) 0.23 0.40

28 SCBD ‐ (0.21) ‐ (0.07)

29 SMDM 0.20 (0.58) (0.17) (0.18)

30 SMRA 2.61 (0.82) 0.14 0.64

Sumber: http://www.jsx.co.id dan http://202.155.2.84.

Dari Tabel 4.4 terlihat bahwa rata‐rata return saham perusahaan real estate

yang terdafar di BEI berkisar ‐0,43 % sampai 1,46 %. Terdapat banyak harga saham

yang justru mengalami penurunan dibanding harga saham pada periode

sebelumnya, sehingga investor mengalami kerugian.

4.2. Pembahasan Hasil Penelitian

1. Uji Normalitas

Uji normalitas menguji apakah dalam sebuah model regresi, variabel bebas

dan variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Model

regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi

normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

Dasar pengambilan keputusan:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

Dari grafik Normal P‐P Plot terlihat titik menyebar disekitar garis diagonal,

serta penyebarannya mengikuti arah garis diagonal. Hal ini berarti data yang

digunakan sudah memenuhi asumsi normalitas, sehingga model regresi layak

dipakai untuk memprediksi return saham berdasarkan masukan variabel bebasnya.

2. Uji Heterokedastisitas

Untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

Expected Cum Prob

Dependent Variable: Return Saham (Y)

pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas. Dan

jika varians berbeda, disebut heterokedastisitas. Uji Heterokedastisitas dapat

dilakukan dengan mengamati diagram pancar (Scatter plot) residual.

Berdasarkan grafik terlihat bahwa titik‐titiknya menyebar secara merata. Hal

ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model

regresi layak dipakai untuk memprediksi return saham berdasarkan masukan

variabel bebasnya.

Kinerja (Y)

-4 -2 0 2 4

Regression Standardized Residual

-3 -2 -1 0 1 2

Regression St

a

n

dardized Predicted Value

3. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengatahui ada tidaknya hubungan

linear diantara variabel bebas dalam model regresi. Hasil SPSS pada Lampiran 1

menunjukkan tidak ada gejala multikolinearitas dimana hasil uji VIF menunjukkan

nilai kurang dari 5 (VIF < 5).

4.2.2. Uji Hipotesis

1. Uji t (Uji Parsial)

Untuk mengetahui pengaruh parsial masing‐masing variabel bebas terhadap

variabel terikat maka digunakan Uji t. Variabel yang digunakan adalah EPS, ROE dan

DER sebagai variabel bebas serta return saham sebagai variabel terikat. Hasil

pengujian dengan menggunakan SPSS adalah sebagai berikut:

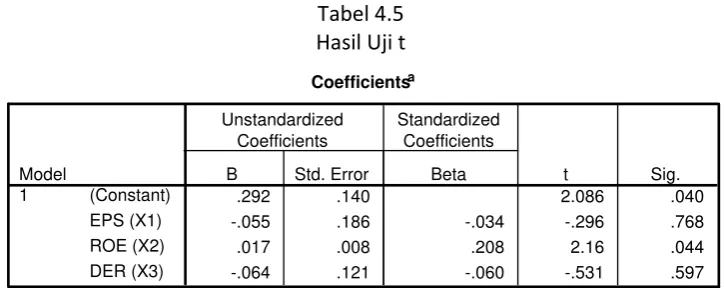

Berdasarkan Tabel 4.5 maka persamaan umum antara pengaruh EPS, ROE

dan DER terhadap return saham pada perusahaan real estate yang terdaftar di BEI

adalah sebagai berikut:

Y = 0,292 – 0,055 X1 + 0,017 X2 ‐ 0,064 X3 ...1

a. Pengaruh EPS terhadap return saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel EPS adalah

‐0,055. Nilai t‐hitung dari koefisien regresi EPS adalah sebesar 0,296, sedangkan nilai

t‐tabel 5 % dengan derajat bebas 86 (90 – 4) adalah sebesar 1,980. Terlihat bahwa t‐

hitung lebih kecil dari t‐tabel 5 % sehingga diputuskan untuk menerima H0 dan

menolak H1. Hipotesis yang menyatakan bahwa EPS berpengaruh nyata terhadap

return saham harus ditolak pada tingkat kepercayaan 95 %.

b. Pengaruh ROE terhadap return saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel ROE adalah

0,017. Nilai t‐hitung dari koefisien regresi ROE adalah sebesar 2,160, sedangkan

nilai t‐tabel 5 % dengan derajat bebas 86 (90 – 4) adalah sebesar 1,980. Terlihat

bahwa t‐hitung lebih besar dari t‐tabel 5 % sehingga diputuskan untuk menolak H0

terhadap return saham dapat diterima pada tingkat kepercayaan 95 %. Setiap

peningkatan ROE sebesar 1 % nyata meningkatkan return saham sebesar 0,017 %.

a. Pengaruh DER terhadap return saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel DER adalah

‐0,064. Nilai t‐hitung dari koefisien regresi DER adalah sebesar 0,531, sedangkan

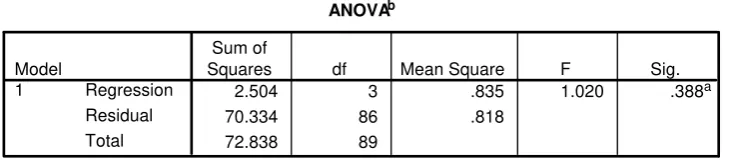

Untuk mengetahui pengaruh serempak variabel bebas terhadap variabel terikat maka digunakan uji F. Hasil pengujian dengan menggunakan SPSS adalah sebagai berikut:

Squares df Mean Square F Sig.

Predictors: (Constant), DER (X3), EPS (X1), ROE (X2) a.

Dari Tabel 4.6 dapat dilihat bahwa nilai F‐hitung adalah 1,020, sedangkan

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa jauh

kemampuan model dapat menerangkan variasi variabel terikat. Nilai R2 dapat

dilihat pada Tabel berikut ini.

Tabel 4.7 Hasil Uji Determinasi

Dari Tabel 4.7 dapat dilihat bahwa koefisien determinasi (R Square) antara

EPS, ROE dan DER dengan return saham adalah sebesar 0,034. Artinya, hanya

Model Summaryb

.185a .034 .001 .90435 1.884

Model

Predictors: (Constant), DER (X3), EPS (X1), ROE (X2) a.

sebesar 3,40 % dari perubahan return saham dapat dijelaskan oleh perubahan EPS,

ROE dan DER. Sedangkan sebagian besar lainnya (96,60 %) dijelaskan oleh variabel

lain yang tidak dimasukkan sebagai variabel dalam penelitian.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dapat dibuat beberapa kesimpulan sebagai

berikut:

1. Koefisien regresi variabel EPS adalah ‐0,055. Secara parsial, tidak terdapat

pengaruh yang nyata variabel EPS terhadap return saham perusahaan real

estate yang terdaftar di Bursa Efek Indonesia.

2. Koefisien regresi variabel ROE adalah 0,017. Secara parsial, variabel ROE

berpengaruh nyata terhadap return saham perusahaan real estate yang

terdaftar di Bursa Efek Indonesia. Setiap peningkatan ROE sebesar 1 % nyata

meningkatkan return saham sebesar 0,017 %.

3. Koefisien regresi variabel DER adalah ‐0,064. Secara parsial, tidak terdapat

pengaruh yang nyata variabel DER terhadap return saham perusahaan real

estate yang terdaftar di Bursa Efek Indonesia.

4. Secara serempak variabel EPS, ROE, dan DER berpengaruh tidak nyata

terhadap return saham perusahaan real estate yang terdaftar di BEI. Hanya

perubahan EPS, ROE dan DER. Sedangkan sebagian besar lainnya (96,60 %)

dijelaskan oleh variabel lain yang tidak dimasukkan sebagai variabel dalam

penelitian.

5.2. Saran

Berdasarkan kesimpulan tersebut dapat dibuat beberapa saran sebagai

berikut:

1. Manajemen perusahaan real estate perlu mengupayakan peningkatan ROE,

agar harga sahamnya mengalami peningkatan. ROE yang tinggi cenderung

lebih diminati investor, yang berakibat pada pergerakan harga yang

meningkat dengan tingkat pengembalian atau return saham yang cukup

tinggi.

2. Para investor perlu lebih memperhatikan jumlah laba per lembar saham atau

EPS, karena penurunan laba per saham perusahaan dapat berakibat pada

kerugian bagi investor sebagai akibat dari penurunan harga saham.

3. Para investor juga perlu memperhatikan rasio utang dengan ekuitas atau

DER, karena DER yang cukup tinggi mengandung risiko penanaman modal

DAFTAR PUSTAKA

Ang, Andrew, G. Bekaret, Stock Return Predictability: Is it There ?, Columbia University and NBER, Juli 2003.

Bhandari, Debt/Equity Ratio and Expected Common Stock Return: Empirical Evidence, Skripsi, Universitas Diponegoro, Semarang, 1998.

Brigham, Eugene dan J. Houston, Dasar-dasar Managemen Keuangan, Alih Bahasa: Dodo Suharto dan Herman Wibowo, Jilid Satu, Edisi Ketujuh, Jakarta: Erlangga, 2004.

Djarwanto, Ps, Pokok-pokok Analisis Laporan Keuangan, Edisi Kedua, Cetakan Pertama, Yogyakarta, BPFE, 2004.

Halim, Abdul dan Bambang Supomo, Akuntansi Manajemen, Edisi Pertama, Cetakan Kesebelas: BPFE, Yogyakarta, 2002.

Hin, L. Thian, Bursa Saham, Cetakan Pertama, Jakarta, Gramedia Pustaka Utama, 2001.

Husnan, Suad, Manajemen Keuangan, Teori dan Penerapan, Buku Dua, Edisi Kedua, BPFE, Yogyakarta, 2003.

Jogiyanto, Hartono, Teori Portofolio dan Analisis Investasi, Yogyakarta, BPFE, 2003.

Kennedy, Analisis Pengaruh dari ROA, ROE, EPS, Profit Margin, Asset Turnover, Rasio Leverage, dan DER terhadap Return saham (Studi terhadap Saham-saham yang Termasuk dalam LQ-45 di BEJ Tahun 2001), Skripsi, Universitas Diponegoro, Semarang, 2003.

Natarsyah, Pengaruh beberapa faktor fundamental dan risiko sistematik terhadap saham, kasus industri barang konsumsi yang go public di Pasar Modal Indonesia, Skripsi, Universitas Indonesia, Jakarta.

Nazir, Moh., Metode Penelitian, Cetakan Kelima, Jakarta: Ghalia Indonesia, 2003. Sitompul, Asril, Pasar Modal: Penawaran Umum dan Permasalahannya,

Sudarto, Analisis Return Saham dan Faktorfaktor yang Mempengaruhinya, Jurnal Akuntansi dan Keuangan, Vol. 2. No.1. 1999.

Widodo, D., Akuntansi Keuangan, Cetakan Kedelapan, Jakarta, Salemba Empat, 2007.

Wira, Sari, Return on Assets (ROA), Return on Equity (ROE), EBIT/Total Debt dan Sales/Quick Ratio Perusahaan Perbankan yang Terdaftar di BEI, Skripsi, Universitas Indonesia, Jakarta, 2008.

Pengaruh EPS, ROE, dan DER terhadap Return Saham

.185a .034 .001 .90435 1.884

Model

Predictors: (Constant), DER (X3), EPS (X1), ROE (X2) a.

Squares df Mean Square F Sig.

Predictors: (Constant), DER (X3), EPS (X1), ROE (X2) a.

Coefficientsa

.292 .140 2.086 .040

-.055 .186 -.034 -.296 .768 .851 1.176

.017 .008 .208 2.16 .044 .756 1.322

-.064 .121 -.060 -.531 .597 .877 1.141

(Constant)

Minimum Maximum Mean Std. Deviation N