LAMPIAN 1 : DATA SAMPEL PERUSAHAAN

5 INDUSTRI JAMU DAN FARMASI SIDO MUNCUL TBK SIDO

6 KIMIA FARMA TBK KAEF

7 LION METAL WORKS TBK LION

8 LIONMESH PRIMA TBK LMSH

9 MAYORA INDAH TBK MYOR

10 SELAMAT SEMPURNA TBK SMSM

11 SUPREME CABLE MANUFACTURING AND COMMERCE TBK SCCO

12 AKASHA WIRA INTERNATIONAL TBK ADES

13 ASIAPLAST INDUSTRIES TBK APLI

14 CHAROEN POKPHAND INDONESIA TBK CPIN

15 DARYA VARIA LABORATORIA TBK DVLA

16 EKADHARMA INTERNATIONAL TBK EKAD

17 GAJAH TUNGGAL TBK GJTL

18 HANJAYA MANDALA SAMPOERNA TBK HMSP

19 HOLCIM INDONESIA TBK SMCB

20 INDOCEMENT TUNGGAL PRAKASA TBK INTP

21 INDOFOOD SUKSES MAKMUR TBK ICBP

22 INDOFOOD SUKSES MAKMUR TBK INDF

23 JAPFA COMFEED INDONESIA TBK JPFA

24 KALBE FARMA TBK KLBF

25 MULTI BINTANG INDONESIA TBK MLBI

26 NIPPON INDOSARI CORPORINDO TBK ROTI

27 RICKY PUTRA GLOBALINDO TBK RICY

28 SEKAR LAUT TBK SKLT

29 SEMEN GRESIK TBK SMGR

30 SEPATU BATA TBK BATA

Data Kebijakan Hutang Perusahaan Sampel Tahun 2013-2015 DER=Total Utang

Total Ekuitas �100%

No Kode Tahun Total Hutang (Rp) Total Ekuitas (Rp) DER (%) 1 LION 2013 101.380.000.000 402.027.000.000 25,22 2 LMSH 2013 353.77.000.000 107.357.000.000 32,95 3 ASII 2013 107.806.000.000 106.188.000.000 101,52

4 SMSM 2013 717.000.000.000 1.001.310.000.000 71,61 5 SCCO 2013 10.54.421.000.000 702.674.000.000 150,06 6 SIDO 2013 341.852.000.000 2.613.606.000.000 13,08

7 AUTO 2013 3.058.924.000.000 9.425.919.000.000 32,45 8 AMFG 2013 867.831.000.000 2.693.853.000.000 32,22

9 KAEF 2013 847.585.000.000 1.624.355.000.000 52,18 10 BTON 2013 36.954.000.000 139.179.000.000 26,55

11 MYOR 2013 5.820.960.000.000 3.892.009.000.000 149,56 12 ADES 2013 1.274.907.058.776 1.791.523.164.727 71,16 13 APLI 2013 77.683.000.000.000 153.521.000.000.000 50,60

14 CPIN 2013 2.241.333.000.000 6.964.227.000.000 32,18 15 DVLA 2013 458.393.625.000 1.660.119.065.000 27,61 16 EKAD 2013 915.357.226.764 2.232.749.901.028 41,00

17 GJTL 2013 14.537.777.000.000 39.088.705.000.000 37,19 18 HMSP 2013 7.123.318.000.000 11.554.143.000.000 61,65 19 SMCB 2013 21.975.708.000.000 53.585.933.000.000 41,01

20 INTP 2013 541.736.739.279 1.794.242.423.105 30,19 21 ICBP 2013 1.758.619.054.414 8.274.554.112.840 21,25

22 INDF 2013 63.755.284.220 365.815.749.593 17,43 23 JPFA 2013 40.816.452.492 98.019.132.648 41,64 24 KLBF 2013 90.206.868.000 584.388.578.000 15,44

25 MLBI 2013 936.368.362.997 1.455.620.557.037 64,33 26 ROTI 2013 91.337.531.247 214.237.879.424 42,63 27 RICY 2013 466.245.600.402 1.136.857.942.381 41,01

28 SKLT 2013 110.452.261.687 1.130.865.062.422 9,77 29 SMGR 2013 806.029.152.803 2.132.449.783.092 37,80 30 BATA 2013 1.204.438.648.313 4.250.374.395.321 28,34

Data Kebijakan Hutang Perusahaan Sampel Tahun 2013-2015 DER=Total Utang

Total Ekuitas �100%

No Kode Tahun Total Hutang (Rp) Total Ekuitas (Rp) DER (%)

6 SIDO 2014 195.093.000.000 2.625.180.000.000 7,43 7 AUTO 2014 4.244.862.000.000 10.142.706.000.000 41,85

8 AMFG 2014 844.685.000.000 3.101.440.000.000 27,24 9 KAEF 2014 1.291.700.000.000 1.721.079.000.000 75,05 10 BTON 2014 27.207.000.000 146.882.000.000 18,52

11 MYOR 2014 6.220.961.000.000 4.077.036.000.000 152,59 12 ADES 2014 1.293.685.492.896 1.881.568.513.922 68,76 13 APLI 2014 92.460.000.000.000 182.274.000.000.000 50,73

14 CPIN 2014 3.396.543.000.000 8.881.642.000.000 38,24 15 DVLA 2014 583.198.193.170 2.223.454.411.460 26,23 16 EKAD 2014 1.216.776.718.880 2.595.800.014.570 46,87

17 GJTL 2014 14.903.612.000.000 41.509.325.000.000 35,90 18 HMSP 2014 7.391.409.000.000 12.869.793.000.000 57,43

19 SMCB 2014 25.181.533.000.000 59.324.207.000.000 42,45 20 INTP 2014 634.813.891.119 2.076.347.580.785 30,57 21 ICBP 2014 2.046.313.566.061 9.417.957.180.958 21,73

22 INDF 2014 61.667.655.113 433.497.042.140 14,23 23 JPFA 2014 31.022.520.184 128.547.715.366 24,13 24 KLBF 2014 152.689.086.000 569.430.951.000 26,81

25 MLBI 2014 832.876.706.628 1.486.921.371.360 56,01 26 ROTI 2014 120.263.906.808 249.746.467.756 48,15 27 RICY 2014 620.875.870.082 1.441.204.473.590 43,08

28 SKLT 2014 164.751.376.547 1.261.572.952.461 13,06 29 SMGR 2014 835.136.579.731 2.188.129.039.119 38,17

Data Kebijakan Hutang Perusahaan Sampel Tahun 2013-2015 DER=Total Utang

Total Ekuitas �100%

No Kode Tahun Total Hutang (Rp) Total Ekuitas (Rp) DER(%) 1 LION 2015 184.731.000.000 45.459.900.0000 40,64 2 LMSH 2015 21.341.000.000 112.441.000.000 18,98

3 ASII 2015 118.902.000.000 126.533.000.000 93,97 4 SMSM 2015 779.860.000.000 1.440.248.000.000 54,15 5 SCCO 2015 850.792.000.000 916.337.000.000 92,85

6 SIDO 2015 197.797.000.000 2.598.314.000.000 7,61 7 AUTO 2015 4.195.684.000.000 10.143.426.000.000 41,36 8 AMFG 2015 8.8005.200.0000 3.390.223.000.000 25,96

9 KAEF 2015 1.374.127.000.000 1.862.097.000.000 73,79 10 BTON 2015 34.012.000.000 149.104.000.000 22,81

11 MYOR 2015 6.148.256.000.000 5.194.460.000.000 118,36

12 ADES 2015 2.094.736.673.254 2.752.078.229.707 76,11

13 APLI 2015 101.806.000.000.000 213.994.000.000.000 47,57

14 CPIN 2015 4.058.924.000.000 12.617.678.000.000 32,17

15 DVLA 2015 928.401.354.783 2.913.517.118.844 31,87

16 EKAD 2015 1.502.272.638.903 3.341.630.037.243 44,96

17 GJTL 2015 21.353.980.000.000 50.770.251.000.000 42,06

18 HMSP 2015 9.626.411.000.000 15.350.754.000.000 62,71

19 SMCB 2015 39.719.660.000.000 78.092.789.000.000 50,86

20 INTP 2015 947.584.859.909 2.471.939.548.890 38,33

21 ICBP 2015 2.815.103.309.451 11.315.061.275.026 24,88

22 INDF 2015 82.783.559.318 498.567.897.161 16,60

23 JPFA 2015 31.229.504.329 141.697.598.705 22,04

24 KLBF 2015 184.727.696.000 696.946.318.000 26,51

25 MLBI 2015 1.024.421.170.969 1.762.032.300.123 58,14

26 ROTI 2015 162.339.135.063 301.989.488.699 53,76

27 RICY 2015 694.304.234.869 1.701.103.245.176 40,81

28 SKLT 2015 282.961.770.795 1.465.952.460.752 19,30

29 SMGR 2015 1.551.242.364.818 3.260.919.505.192 47,57

30 BATA 2015 1.545.006.061.565 5.407.957.915.805 28,57

Lampiran 3. Data Kepemilikan Manajerial Perusahaan Sampel Tahun 2013-2015 MOWN=Jumlah Saham Manajerial

Jumlah Saham Beredar

No Kode Tahun Saham Direksi dan

6 SIDO 2013 12.150.000.000 15.000.000.000 0,8100

Data Kepemilikan Manajerial Perusahaan Sampel Tahun 2013-2015 MOWN=Jumlah Saham Manajerial

Jumlah Saham Beredar

No Kode Tahun Saham Direksi dan

6 SIDO 2014 12.150.000.000 15.000.000.000 0,8100

Data Kepemilikan Manajerial Perusahaan Sampel Tahun 2013-2015 MOWN=Jumlah Saham Manajerial

Jumlah Saham Beredar

No Kode Tahun Saham Direksi dan

6 SIDO 2015 12.150.000.000 15.000.000.000 0,8100

Lampiran 5. Data Profitabilitas Perusahaan Sampel Tahun 2013-2015

6 SIDO 2013 406.936.000.000 2.955.458.000.000 13,77

7 AUTO 2013 999.766.000.000 12.484.843.000.000 8,01

8 AMFG 2013 338.358.000.000 3.561.684.000.000 9,50

9 KAEF 2013 215.642.000.000 2.471.940.000.000 8,72

10 BTON 2013 25.959.000.000 176.133.000.000 14,74

11 MYOR 2013 1.013.558.000.000 9.712.969.000.000 10,44

12 ADES 2013 32.374.760.744 1.791.523.164.727 1,81

13 APLI 2013 21.077.000.000.000 153.521.000.000.000 13,73

14 CPIN 2013 1.101.583.000.000 6.964.227.000.000 15,82

15 DVLA 2013 71.039.628.000 1.660.119.065.000 4,28

16 EKAD 2013 454.954.354.948 2.232.749.901.028 20,38

17 GJTL 2013 4.958.102.000.000 39.088.705.000.000 12,68

18 HMSP 2013 683.629.000.000 11.554.143.000.000 5,92

19 SMCB 2013 4.891.673.000.000 53.585.933.000.000 9,13

20 INTP 2013 171.763.175.754 1.794.242.423.105 9,57

21 ICBP 2013 1.522.956.820.292 8.274.554.112.840 18,41

22 INDF 2013 52.535.147.701 365.815.749.593 14,36

23 JPFA 2013 10.897.341.682 98.019.132.648 11,12

24 KLBF 2013 231.158.647.000 584.388.578.000 39,56

25 MLBI 2013 109.826.481.329 1.455.620.557.037 7,54

26 ROTI 2013 5.976.790.919 214.237.879.424 2,79

27 RICY 2013 219.260.485.960 1.136.857.942.381 19,29

28 SKLT 2013 140.038.819.641 1.130.865.062.422 12,38

29 SMGR 2013 144.001.061.809 2.132.449.783.092 6,75

30 BATA 2013 586.362.346.430 4.250.374.395.321 13,80

Data Profitabilitas Perusahaan Sampel Tahun 2013-2015 6 SIDO 2014 416.571.000.000 2.820.273.000.000 14,77

7 AUTO 2014 954.096.000.000 14.387.568.000.000 6,63 8 AMFG 2014 464.152.000.000 3.946.125.000.000 11,76 9 KAEF 2014 257.836.000.000 3.012.779.000.000 8,56

10 BTON 2014 7.536.000.000 174.089.000.000 4,33 11 MYOR 2014 409.619.000.000 10.297.997.000.000 3,98 12 ADES 2014 13.949.141.063 1.881.568.513.922 0,74

13 APLI 2014 22.742.000.000.000 182.274.000.000.000 12,48 14 CPIN 2014 1.135.914.000.000 8.881.642.000.000 12,79

15 DVLA 2014 218.022.875.720 2.223.454.411.460 9,81 16 EKAD 2014 331.828.013.010 2.595.800.014.570 12,78 17 GJTL 2014 4.068.711.000.000 41.509.325.000.000 9,80

18 HMSP 2014 1.132.247.000.000 12.869.793.000.000 8,80 19 SMCB 2014 4.779.446.000.000 59.324.207.000.000 8,06 20 INTP 2014 205.763.997.378 2.076.347.580.785 9,91

21 ICBP 2014 1.775.098.847.932 9.417.957.180.958 18,85 22 INDF 2014 85.373.721.654 433.497.042.140 19,69

23 JPFA 2014 41.282.515.026 128.547.715.366 32,11 24 KLBF 2014 107.808.155.000 569.430.951.000 18,93 25 MLBI 2014 169.741.648.691 1.486.921.371.360 11,42

26 ROTI 2014 7.962.693.771 249.746.467.756 3,19 27 RICY 2014 268.543.331.492 1.441.204.473.590 18,63 28 SKLT 2014 150.373.851.969 1.261.572.952.461 11,92

29 SMGR 2014 61.453.058.755 2.188.129.039.119 2,81 30 BATA 2014 635.176.093.653 4.632.984.970.719 13,71

Data Profitabilitas Perusahaan Sampel Tahun 2013-2015

6 SIDO 2015 437.898.000.000 2.796.111.000.000 15,66

7 AUTO 2015 322.701.000.000 14.339.110.000.000 2,25

8 AMFG 2015 341.346.000.000 4.270.275.000.000 7,99

9 KAEF 2015 252.973.000.000 3.236.224.000.000 7,82

10 BTON 2015 6.323.000.000 183.116.000.000 3,45

11 MYOR 2015 1.250.233.000.000 11.342.716.000.000 11,02

12 ADES 2015 26.118.732.307 2.752.078.229.707 0,95

13 APLI 2015 22.297.000.000.000 113.994.000.000.000 19,56

14 CPIN 2015 1.058.015.000.000 12.617.678.000.000 8,39

15 DVLA 2015 67.554.729.030 2.913.517.118.844 2,32

16 EKAD 2015 466.394.727.864 3.341.630.037.243 13,96

17 GJTL 2015 4.383.932.000.000 50.770.251.000.000 8,63

18 HMSP 2015 120.330.000.000 15.350.754.000.000 0,78

19 SMCB 2015 3.414.886.000.000 78.092.789.000.000 4,37

20 INTP 2015 105.642.329.977 1.171.939.548.890 9,01

21 ICBP 2015 1.970.452.449.686 11.315.061.275.026 17,41

22 INDF 2015 53.761.350.816 498.567.897.161 10,78

23 JPFA 2015 11.382.899.194 141.697.598.705 8,03

24 KLBF 2015 175.444.757.000 696.946.318.000 25,17

25 MLBI 2015 204.962.314.423 2.762.032.300.123 7,42

26 ROTI 2015 11.440.014.188 301.989.488.699 3,79

27 RICY 2015 350.777.803.941 1.701.103.245.176 20,62

28 SKLT 2015 160.148.465.833 1.465.952.460.752 10,92

29 SMGR 2015 32.965.552.359 3.260.919.505.192 1,01

30 BATA 2015 638.535.108.795 5.407.957.915.805 11,81

Lampiran 6. Data Struktur Aset Perusahaan Sampel Tahun 2013-2015

6 SIDO 2013 556.376.000.000 2.955.458.000.000 0,19

7 AUTO 2013 3.182.962.000.000 12.484.843.000.000 0,25

8 AMFG 2013 1.478.147.000.000 3.561.684.000.000 0,42

9 KAEF 2013 498.644.000.000 2.471.940.000.000 0,20

10 BTON 2013 14.893.545.834 176.133.000.000 0,08

11 MYOR 2013 3.114.328.724.682 9.712.969.000.000 0,32

12 ADES 2013 731.233.000.000 1.791.523.164.727 0,41

13 APLI 2013 23.421.000.000.000 153.521.000.000.000 0,15

14 CPIN 2013 2.064.227.000.000 6.964.227.000.000 0,30

15 DVLA 2013 960.119.065.000 1.660.119.065.000 0,58

16 EKAD 2013 832.749.901.028 2.232.749.901.028 0,37

17 GJTL 2013 5.074.705.000.000 39.088.705.000.000 0,13

18 HMSP 2013 1.554.111.000.000 11.554.143.000.000 0,13

19 SMCB 2013 9.085.955.000.000 53.585.933.000.000 0,17

20 INTP 2013 238.872.420.000 1.794.242.423.105 0,13

21 ICBP 2013 256.554.000.000 8.274.554.112.840 0,03

22 INDF 2013 100.215.000.000 365.815.749.593 0,27

23 JPFA 2013 24.019.000.000 98.019.132.648 0,25

24 KLBF 2013 243.708.000.000 584.388.578.000 0,42

25 MLBI 2013 155.620.000.000 1.455.620.557.037 0,11

26 ROTI 2013 90.037.000.000 214.237.879.424 0,42

27 RICY 2013 243.685.700.000 1.136.857.942.381 0,21

28 SKLT 2013 430.865.062.422 1.130.865.062.422 0,38

29 SMGR 2013 732.105.000.000 2.132.449.783.092 0,34

30 BATA 2013 2.801.374.000.000 9.250.374.395.321 0,30

Data Struktur Aset Perusahaan Sampel Tahun 2013-2015

6 SIDO 2014 791.081.000.000 2.820.273.000.000 0,28

7 AUTO 2014 3.305.968.000.000 14.387.568.000.000 0,23

8 AMFG 2014 1.530.836.000.000 3.946.125.000.000 0,39

9 KAEF 2014 568.869.000.000 3.012.779.000.000 0,19 10 BTON 2014 14.238.319.647 174.089.000.000 0,08

11 MYOR 2014 3.585.011.717.083 10.297.997.000.000 0,35

12 ADES 2014 631.231.000.000 1.881.568.513.922 0,34

13 APLI 2014 19.831.000.000.000 182.274.000.000.000 0,11

14 CPIN 2014 1.045.227.000.000 8.881.642.000.000 0,12

15 DVLA 2014 1.030.119.065.000 2.223.454.411.460 0,46

16 EKAD 2014 832.749.901.028 2.595.800.014.570 0,32

17 GJTL 2014 5.074.705.000.000 41.509.325.000.000 0,12

18 HMSP 2014 1.554.111.000.000 12.869.793.000.000 0,12

19 SMCB 2014 9.055.955.000.000 59.324.207.000.000 0,15

20 INTP 2014 234.242.420.000 2.076.347.580.785 0,11

21 ICBP 2014 2.274.554.000.000 9.417.957.180.958 0,24

22 INDF 2014 7.715.000.000 433.497.042.140 0,02

30 BATA 2014 2.101.374.000.000 4.632.984.970.719 0,45

Data Struktur Aset Perusahaan Sampel Tahun 2013-2015

6 SIDO 2015 961.873.000.000 2.796.111.000.000 0,34

7 AUTO 2015 3.507.217.000.000 14.339.110.000.000 0,24

8 AMFG 2015 1.822.896.000.000 4.270.275.000.000 0,43

9 KAEF 2015 681.743.000.000 3.236.224.000.000 0,21

10 BTON 2015 13.159.542.885 183.116.000.000 0,07

11 MYOR 2015 3.770.695.841.693 11.342.716.000.000 0,33

12 ADES 2015 741.233.000.000 2.752.078.229.707 0,27

13 APLI 2015 28.421.000.000.000 113.994.000.000.000 0,25

14 CPIN 2015 2.164.227.000.000 12.617.678.000.000 0,17

15 DVLA 2015 990.119.065.000 2.913.517.118.844 0,34

16 EKAD 2015 882.749.000.000 3.341.630.037.243 0,26

17 GJTL 2015 5.374.705.000.000 50.770.251.000.000 0,11

18 HMSP 2015 1.533.111.000.000 15.350.754.000.000 0,10

19 SMCB 2015 9.055.955.000.000 78.092.789.000.000 0,12

20 INTP 2015 234.242.420.000 1.171.939.548.890 0,20

21 ICBP 2015 3.094.554.000.000 11.315.061.275.026 0,27

22 INDF 2015 53.761.350.816 498.567.897.161 0,11

23 JPFA 2015 19.382.899.194 141.697.598.705 0,14

24 KLBF 2015 175.444.757.000 696.946.318.000 0,25

25 MLBI 2015 1.144.962.314.423 2.762.032.300.123 0,41

26 ROTI 2015 18.440.014.188 301.989.488.699 0,06

27 RICY 2015 350.777.803.941 1.701.103.245.176 0,21

28 SKLT 2015 160.148.465.833 1.465.952.460.752 0,11

29 SMGR 2015 32.965.552.359 3.260.919.505.192 0,01

30 BATA 2015 678.535.108.795 5.407.957.915.805 0,13

Lampiran 7. HASIL UJI LINIER BERGANDA

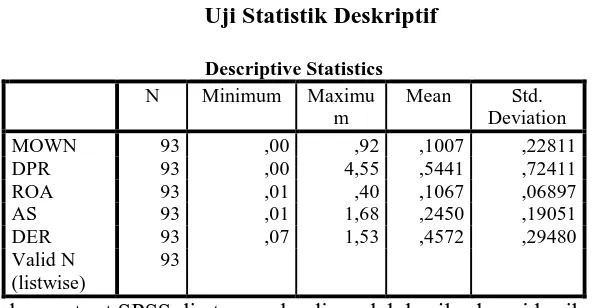

Descriptive Statistics

N Minimum Maximu m

Mean Std. Deviation MOWN 93 ,00 ,92 ,1007 ,22811 DPR 93 ,00 4,55 ,5441 ,72411 ROA 93 ,01 ,40 ,1067 ,06897 AS 93 ,01 1,68 ,2450 ,19051 DER 93 ,07 1,53 ,4572 ,29480 Valid N

(listwise)

Sumber: Output SPSS 17 Gambar 4.2 Normal P-P Plot

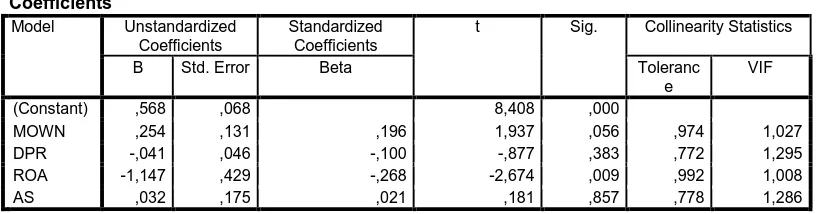

Tabel 4.2 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Toleranc

e

VIF

(Constant) ,568 ,068 8,408 ,000

MOWN ,254 ,131 ,196 1,937 ,056 ,974 1,027

DPR -,041 ,046 -,100 -,877 ,383 ,772 1,295

ROA -1,147 ,429 -,268 -2,674 ,009 ,992 1,008

AS ,032 ,175 ,021 ,181 ,857 ,778 1,286

Sumber: Output SPSS 17

a. Predictors: (Constant), AS, ROA, MOWN, DPR b. Dependent Variable: DER

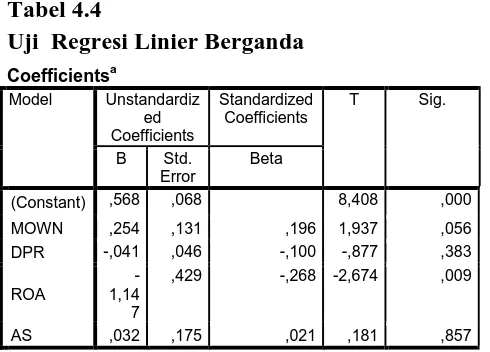

Tabel 4.4

Uji Regresi Linier Berganda

Uji Simultan

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,961 4 ,240 3,005 ,022b

Residual 7,035 88 ,080

Total 7,996 92

a. Dependent Variable: DER

b. Predictors: (Constant), AS, ROA, MOWN, DPR

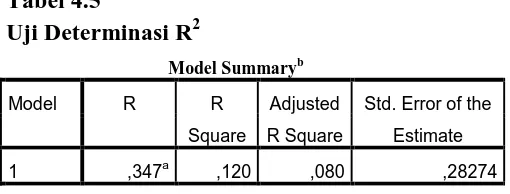

Tabel 4.5

Uji Determinasi R2

Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

1 ,347a ,120 ,080 ,28274

DAFTAR PUSTAKA

BUKU:

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Arikunto, Suharsini. (2002). Prosedur Penelitian : Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Brigham, Eugene F., and Louis C. Gapenski, 1996, Financial Management: Theory and Practice, Eighth Edition, Orlando, Florida: The Dryden Press.

Brigham, Eugene F. dan Joel F. Houston, 2006. Dasar-dasar Manajemen Keuangan, Buku 1, Erlangga, Jakarta.

Brigham, Eugene F., dan Houston, Joel F. (2011). Dasar-dasar Manajemen Keuangan. Buku 2. Edisi 11. Jakarta: Salemba Empat.

Ghozali Imam. (2011). Ekonometrika Teori, Konsep, dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. (2003). Basic Econometrics 4th ed. New York: Mc Graw-Hill Companies.

Hanafi, Mamduh M. (2004). Manajemen Keuangan. Yogyakarta: BPFE.

Husnan, Suad. (1998). Manajemen Keuangan : Teori dan Penerapan (Keputusan Jangka Pendek). Yogyakarta: BPFE.

Martono., dan Harjito, Agus. (2008). Manajemen Keuangan. Cetakan Ketujuh. Yogyakarta: Ekonisia.

Mamduh M. Hanafi dan Abdul Halim, 2000. Analisa Laporan Keuangan, AMP-YKPN, Liberty, Yogyakarta.

Riyanto, Bambang, 2008. Dasar-dasar Pembelanjaan Perusahaan, BPFE –UGM, Yogyakarta.

Weston, J. Fred., dan Thomas, E. Copeland. (1997). Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2011. Analisis Data untuk Manajemen dan Bisnis, USU Press, Medan.

Sjahrial, Dermawan, 2002. Manajemen Keuangan, Mitra Wacana Media, Jakarta. Sjahrial, Dermawan, 2002. Pengantar mnajemen Keuangan, Edisi Pertama, Mitra

Wacana Media, Jakarta. JURNAL:

Dyah Ayu Clarashinta (2014). Pengaruh Kepemilikan Manajerial, kebijakan dividen, dan Profitabilitas Terhadap Kebijakan Hutang.

Indahningrum, Rizka Putri., & Handayani, Ratih. (2009). Pengaruh Ukuran Perusahaan, Kepemilikan Institysional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Profitabilitas Terhadap Kebijakan Utang Perusahaan. Jurnal Bisnis dan Akuntansi. Vol. 11. No. 3. Hlm. 189-207.

Jensen, Michael C., and Meckling, William H. (1976). Theory of The Firm : Managerial Behavior, Agency Cost, and Ownership Structure. Journal ofFinance Economics. Vol. 3. Hlm. 305-360.

Manan, Abdul. 2004. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Hutang Pada Industri Keuangan yang Go Publik di BEJ Tahun 1999-2002: Sebuah Pendekatan Agency Theory. Tesis Pascasarjana Universitas Diponegoro.

Myers S.,(1984).The Capital Structure Puzzle. Journal of Finance. 39;575-592.

Nuraini, Desty Nurmasari. (2015). Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, kebijakan dividen, pertumbuhan perusahaan dan Profitabilitas Terhadap Kebijakan Hutang Perusahaan.

Yeniati., dan Destriana, Nicken. (2010). Faktor-faktor yang Mempengaruhi Kebijakan Hutang Pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi. Vol. 12. No. 1. Hlm. 1-16.

INTERNET:

Tanggal 3 Maret 2016.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan tingkat eksplanasinya, penelitian ini tergolong sebagai penelitian asosiatif kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan (korelasi) sebab akibat antara dua variabel atau lebih yaitu variable independen atau bebas terhadap variabel dependen atau terikat (Gujarati, 2003). Dalam penelitian ini variabel dependennya adalah Kebijakan Utang, edangkan variabel independennya adalah Kepemilikan Manajerial, Kebijakan Dividen, Profitabilitas, dan Struktur Aset.

3.2 Tempat dan Waktu Penelitian

Penelitian ini akan dilakukan dengan cara mempelajari catatan- catatan dan data yang diperlukan adalah data sekunder yang di dapat dari dan yang terdapat di Bursa Efek Indonesia (BEI) dan waktu penelitian ini dilakukan terhitung dari November 2015 sampai dengan Juni 2016.

3.3 Batasan Operasional

Dalam tulisan ini yang akan dijadikan sebagai batasan operasional ialah:

1. Variabel independen (X) adalah kepemilikan manajerial (X1), kebijakan deviden (X2), profitabilitas (X3), dan struktur Assets (X4).

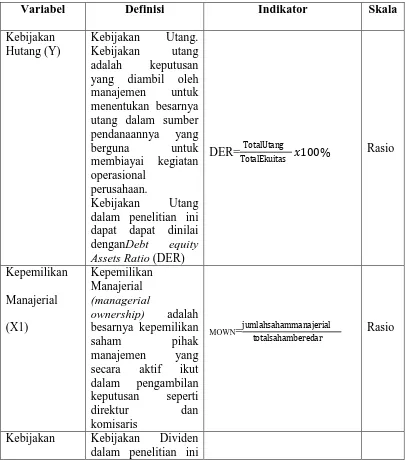

2. Variabel dependen (Y) adalah kebijakan hutang. 3.4 Definisi Operasional Variabel

Variabel dependen dalam penelitian ini adalah Kebijakan Utang. Kebijakan utang adalah keputusan yang diambil oleh manajemen untuk menentukan besarnya utang dalam sumber pendanaannya yang berguna untuk membiayai kegiatan operasional perusahaan. Kebijakan Utang dalam penelitian ini dinilai berdasarkan Debt equity Ratio (DER).Kebijakan hutang yang optimal adalah kebijakan hutang

yang meminimumkan biaya penggunaan modal dan memaksimalkan nilai perusahaan Secara matematis dapat dirumuskan sebagai berikut (Riyanto 2008:29) :

DER = ����������

������������

�

���

%

3.4.2 Variabel Independen

Variabel independen dalam penelitian ini adalah sebagai berikut : 1. Kepemilikan Manajerial

Kepemilikan Manajerial (managerial ownership) adalah besarnya kepemilikan saham pihak manajemen yang secara aktif ikutdalam pengambilan keputusan seperti direktur dan komisaris (Wahidahwati, 2002). Variabel Kepemilikan Manajerial diberi symbol (MOWN). Variabel Kepemilikan Manajerial dapat dirumuskan sebagaiberikut (Ang, 1997) :

MOWN = ���������������������

�����������������

2. Kebijakan Dividen

Dividend Payout Ratioadalah jumlah dividen yang dibayarkan relatif

saham. Variabel ini dinyatakan dalam persen yang diperoleh dari Bursa Efek Indonesia. Untuk menghitung Dividend Payout Ratio digunakan rumus: (Gitman, 2003:115)

DPR =����������������

���������������

3. Profitabilitas

Profitabilitas merupakan ukuran kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Dalam penelitian ini tingkat profitabilitas diukur menggunakan rasio return on assets (ROA) karena ROA bersifat menyeluruh dan komprehensif. Rasio ini mengukur efektivitas perusahaaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang akan digunakan untuk operasi perusahaan dan menghasilkan keuntungan (Brigham dan Houston, 2006: 115).yang dapat dirumuskan sebagai berikut:

ROA = ���������� ���������

4. Struktur Assets

terhadaptotal aset seperti yang digunakan oleh Titman dan wessels (1988) danMoh’d et all (1998). Secara matematis rumus ini dapat ditulis sebagaiberikut:

AS = ��������� ���������

Tabel 3.1

Ringkasan Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Kebijakan dapat dapat dinilai denganDebt equity

Deviden (X2) diproksikan dengan

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang sudah dan masih terdaftar di Bursa Efek Indonesia periode 2013-2015.Sampel dalam penelitian ini adalah perusahaan manufaktur yang sudah dan masih terdaftar di Bursa Efek Indonesia periode 2013-2015 yang dipilih dengan metode purposive sampling. Metode purposivesampling yaitu pengambilan sampel berdasarkan

1. Perusahaan manufaktur yang menerbitkan laporan keuangan yang telah diaudit selama periode penelitian yakni 2015-2015

2. Perusahaan yang memiliki data lengkap mengenai variable-variabel yang dibutuhkan.

3. Perusahaan yang melakukan Kebijakan Hutang.

4. Perusahaan manufaktur yang membagikan dividen secara berturut-turut selama periode pengamatan yaitu tahun 2013-2015.

5. Menggunakan mata uang rupiah sebagai mata uang penukaran.

Objek penelitian ini adalah perusahaan Manufaktur, menurut data jumlah perusahaan yang terdaftar dalam sektor ini berjumlah 141 perusahaan. Penarikan sampel dapat dilihat pada tabel berikut ini :

Tabel 3.2

Daftar Sampel Perusahaan manufaktur Yang Terdaftar Di Bursa Efek Indonesia tahun 2013-2015

No Nama Perusahaan Kriteria Sampel

101 RickyPutraGlobalindoTbk 25 116 Steel PipeIndustryofIndonesiaTbk − − 117 Sumalindo Lestari JayaTbk − − 118 SumiIndo Kabel Tbk − − 119 Sunson TextileManufacturerTbk − − − 120 SuparmaTbk − −

121 SupremeCableManufacturingandCommerceTbk 30

122 Surabaya Agung Industri Pulp & Kertas Tbk − − − − 123 Surya Intrindo Makmur Tbk − − − 124 SuryaTotoIndonesiaTbk − − − 125 TaishoPharmaceuticalIndonesiaTbk − − − 126 TembagaMuliaSemananTbk − − −

135 Ultrajaya Milk Industry And Trading CompanyTbk − − −

3.6 Jenis Data dan Teknik Pengumpulan Data

Jenis data yang akan digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan perusahaan manufaktur yang memenuhi kriteria sampel penelitian yang terdaftar di Bursa Efek Indonesia tahun 2013- 2015 yang diperoleh dari Burse Efek Indonesia (BEI)

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda dan sebagainya (Arikunto, 2002).

3.8 TeknikAnalisis Data

3.8.1. Analisis Deskriptif

Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah analisis deskriptif. Analisis deskriptif ini meliputi nilai rata-rata, jumlah data, dan standard deviasi dari 4 variabel independen sebagai variabel yang mempengaruhi Kebijakan Hutang.

3.8.2 Uji Asumsi Klasik

3.8.2.1Uji Normalitas

normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke kanan (Situmorang dan Lutfi, 2011:100). Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov-Smirnov. Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

a. Jika p < 0.05 maka distribusi data tidak normal b. Jika p > 0.05 maka distribusi data normal

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2011). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi antara lain dapat dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) varians factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,10 atau sama dengan nilai VIF < 10 (Ghozali, 2011).

3.8.2.3Uji Heteroskedastisitas

maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di pakai.

3.8.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah (Ghozali, 2011):

- Jika nilai D-W dibawah -2 berarti ada autokorelasi positif.

- Jika nilai D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. - Jika nilai D-W diatas +2 berarti ada autokorelasi negative.

3.8.3 Analisis Regresi Berganda

heteroskedastisitas, gejala multikolineritas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heteroskedastisitas, multikolineritas, autokorelasi (Situmorang dan Lutfi, 2011:151). Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien.

Persamaan regresi tersebut adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + b4X4

Dimana :

Y = Kebijakan Hutang a = Konstanta

b1...b4 = Koefisien Regresi

X1 = Kepemilikan Manajerial

X2 = Kebijakan Dividen

X3 = Profitabilitas

X4 = Struktur Aset

3.8.3.1 Uji Koefisien Determinasi (R2)

3.8.3.2 Pengujian Hipotesis

3.8.3.2.1 Uji Simultan (Uji F)

Uji f pada penelitian ini bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah sebagai berikut :

1. Ha : b1 = b2 = b3 = b4 = 0, artinya variabel independensecara simultan

berpengaruh tidak signifikan terhadap variabel dependen.

2. Ha : Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabel

independen terhadap variabel dependen.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut:

1. Jika Sig < 0,05 maka variabel independen berpengaruh secara simultan terhadap variabel dependen.

2. Jika Sig > 0,05 maka variabel independen tidak berpengaruh secara simultan terhadap variabel dependen.

3.8.3.2.2 Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen (MOWN, DPR, ROA, AS) terhadap variabel dependen dengan menganggap variabel independen lainnya konstan (Ghozali, 2011).Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k-1) dimana (n) adalah jumlah observasi dan (k) adalah jumlah

Ha : bi = 0, artinya tidak ada pengaruh variabel independen pada variabel

dependen.

Ha: bi ≠ 0, artinya ada pengaruh variabel independen pada variabel dependen.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah sebagai berikut:

1. Jika P value< 0,05 maka Ha diterima, berarti variabel independen berpengaruh

signifikan terhadap variabel dependen.

2. Jika P value>0,05 maka Ha ditolak,berarti variabel independen tidak berpengaruh

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2013-2015. Perusahaan yang dijadikan sampel berjumlah 31 perusahaan, sehingga data penelitian secara keseluruhan berjumlah 93 (31 x 3) pengamatan

4.2Analisis hasil Penelitian

4.2.1 Hasil Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi data yang dilihat dari nilai rata-rata (mean) dan standar deviasi. Hasil analisis data variabel independen yang digunakan dalam penelitian ini dari pengumpulan data dan telah dilakukan pengolahan data adalah sebagai berikut :

Tabel 4.1.

Berdasarkan output SPSS di atas, maka diperoleh hasil sebagai berikut : a. Kebijakan Utang

mempunyai nilai minimum sebesar 0,07, nilai maksimum sebesar 1,53, rata-rata (mean) sebesar 0,4572, dan standar deviasi sebesar 0,594. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,4572 > 0,294 berarti bahwa sebaran nilai DER baik. DER tertinggi terjadi pada PT Mayora Indah Tbk sebesar 1,403, sedangkan DER terendah terjadi pada PT Sido Muncul Tbk sebesar 0,093.

b. Kepemilikan Manajerial

Kepemilikan Manajerial ditunjukkan oleh proksi MOWN. Berdasarkan Tabel 1 statistik deskriptif, besarnya MOWN dari 31 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 0,00001, nilai maksimum sebesar 0,92, rata-rata (mean) sebesar 0,1007 dan standar deviasi sebesar 0,22811. Nilai rata-rata (mean) lebih kecil dari standar deviasi yaitu 0,1007 < 0,22811, berarti bahwa sebaran nilai MOWN tidak baik. MOWN tertinggi terjadi pada PT Mayora Indah Tbk sebesar 0,918, sedangkan MOWN terendah terjadi pada PT Indocement Tunggal Prakasa Tbk sebesar 0,00001.

c. Kebijakan Dividen

Lion Metal Works Tbk sebesar 4,32, sedangkan DPR terendah terjadi pada PT Beton Jaya Manunggal Tbk sebesar 0,003.

d. Profitabilitas

Profitabilitas ditunjukkan oleh proksi ROA. Berdasarkan Tabel 1statistik deskriptif, besarnya ROA dari 31 sampel perusahaanmanufaktur mempunyai nilai minimum sebesar 0,01, nilai maksimum sebesar 0,40, rata-rata (mean) sebesar 0,1067, dan standar deviasi sebesar 0,6897. Nilai rata-rata (mean) lebih besar daristandar deviasi yaitu 0,1067 < 0,6897 berarti bahwa sebaran nilai ROA baik. ROA tertinggi terjadi pada PT Kalbe Farma Tbk sebesar 28%, sedangkan ROA terendah terjadi pada perusahaan PT Akasha Wira International Tbk sebesar 1%.

e. Struktur Aset

Struktur Aset ditunjukkan oleh proksi AS. Berdasarkan Tabel 1 statistik deskriptif, besarnya AS dari 31 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 0,01, nilai maksimum sebesar 1,68, rata-rata (mean) sebesar 0,2450, dan standar deviasi sebesar 0,19051. Nilai rata-rata (mean) lebih kecil dari standar deviasi yaitu 0,2450 > 019051, berarti bahwa sebaran nilai AS baik. AS tertinggi terjadi pada PT Darya Varia Laboraturia Tbk Tbk sebesar 0,46, sedangkan AS terendah terjadi pada PT Beton Jaya Manunggal Tbk sebesar 0,008.

4.2.2 Uji Asumsi Klasik

dua atau lebih variabel independen terhadap satuvariabel dependen (Gozhali, 2009). Sebelum data dianalisis, terlebih dahulu dilakukan uji prasyarat analisis (uji asumsi klasik) yang terdiri dariuji normalitas, uji heteroskedastisitas, uji multikolinearitas, ujiautokorelasi, dan uji linearitas.

4.2.2.1Uji Normalitas

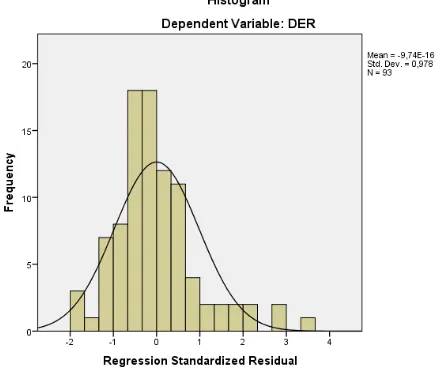

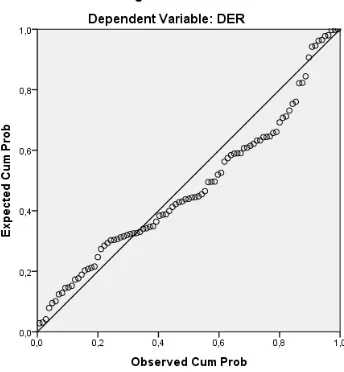

Uji normalitas pada dasarnya bertujuan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen atau keduanya telah terdistribusi secara normal atau tidak. Suatu model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Hasil pengujian ini dapat dilihat pada gambar 4.1. berikut ini :

Sumber: Output SPSS 17 Gambar 4.1

Sumber: Output SPSS 17 Gambar 4.2 Normal P-P Plot

Dengan melihat tampilan grafik histogram (gambar 4.1) dapat kita lihat bahwa diagram berbentuk lonceng serta sebaran data pada grafik Normal P-P plot (Gambar 4.1) menyebar di sekitar garis diagonal,dapat disimpulkan bahwa kedua grafik ini menunjukkan bahwa data yang digunakan memenuhi asumsi normalitas. 4.2.2.2 Uji Multikolinearitas

dengan nilai VIF < 10 (Ghozali, 2011).Hasil pengujian multikolinearitas diperoleh sebagaiberikut :

Tabel 4.2 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Toleranc

a. Dependent Variable: DER

Berdasarkan Tabel 4.2 hasil perhitungan nilai tolerancemenunjukkan bahwa tidak ada variabel bebas yang mempunyai nilaitolerance < 0,10 yang berarti tidak ada korelasi antar variabelindependen yang nilainya lebih dari 95%. Hasil perhitungan nilaiVariance Inflation Factor(VIF) juga menunjukkan hal yang sama,tidak ada satu variabel independen yang memiliki nilai VIF lebih dari10. Jadi, dapat disimpulkan bahwa tidak ada multikolinearitas antarvariabel independen dalam model regresi.

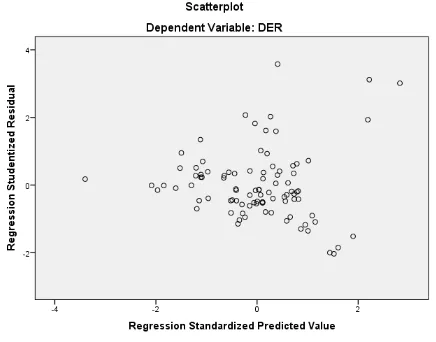

4.2.2.3.Uji Heteroskedastisitas

tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di pakai.

Sumber: Output SPSS 17 Gambar 4.3.

Scatterplot

Berdasarkan tabel 7. di atas, hasil pengujian heteroskedastisitas menunjukkan

bahwa grafik scatter plot terlihat bahwa titik-titik menyebar secara acak serta tersebar

baik di atas maupun di bawah angka 0 pada sumbu y. Hal tersebut dapat disimpulkan

bahwa tidak terjadi heteroskedastisitas

4.2.2.4 Uji Autokorelasi

adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah (Ghozali, 2011):

- Jika nilai D-W dibawah -2 berarti ada autokorelasi positif.

- Jika nilai D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. - Jika nilai D-W diatas +2 berarti ada autokorelasi negative.

Dari hasil pengujian diatas menunjukkan nilai Durbin Watson adalah 1,945 dimana angka tersebut diantara -2 sampai dengan +2 yang berarti tidak terjadi masalah autokorelasi.

4.4.3 Hasil Uji Regresi Linier Berganda

Teknik analisis data yang digunakan di dalam penelitian ini dilakukan dengan menggunakan analisis regresi berganda. Analisis linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas (X) dengan variabel terikat (Y). Analisis linear berganda memerlukan pengujian secara serempak dengan menggunakan F hitung. Dalam analisis linear berganda juga memerlukan pengujian asumsi klasik yang diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolineritas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heteroskedastisitas,

Tabel 4.3.

multikolineritas, autokorelasi (Situmorang dan Lutfi, 2011:151). Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien.

Dari tabel diatas dapat disusun persamaan regresisebagai berikut:

Y = 0,568 + 0,254MOWN – 0,041DPR – 1,147ROA+ 0,032AS+e

Dimana :

Y = Kebijakan Hutang a = Konstanta

b1...b4 = Koefisien Regresi

X1 = Kepemilikan Manajerial

X2 = Kebijakan Dividen

X3 = Profitabilitas

X4 = Struktur Aset

4.2.3.1 Hasil Uji Koefisien Determinasi (R2)

Pengujian ini digunakan untuk mengukur proporsi atau presentase variabel Tabel 4.4

Uji Regresi Linier Berganda

independen yakni Kebijakan hutang terhadap naik turunnya variabel dependen yakni Kepemilikan manajerial, Kebijakan Deviden, Profitabilitas, dan Struktur Aset. Koefisien determinan berkisar antara 0 – 1 (0 ≤ R2 ≤ 1). Bila R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin mendekati 1.

Tabel 4.6. memperlihatkan bahwa nilai R Square(R2) sebesar 0,120 atau 12% yang berarti bahwa persentase pengaruh variabel independen (Kepemilikan Manajerial, Kebijakan Deviden, Profitabilitas, dan Struktur Aset) terhadap Kebijakan hutang adalah sebesar 12%. Sedangkan sisanya 88% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

4.32.3.2 Pengujian Hipotesis

4.2.3.2.1 Hasil Uji Simultan (Uji F)

Hasil uji simultan (uji F) digunakan untuk menjelaskan pengaruh Kepemilikan Manajerial(MOWN), Kebijakan Deviden(DPR), Profitabilitas(ROA), dan

Struktur Aset(AS)secara bersama-sama terhadap Kebijakan Hutang. Dari hasil

analisis data diperoleh hasil uji simultan berikut ini : Tabel 4.5

Uji Determinasi R2

Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

1 ,347a ,120 ,080 ,28274

Tabel 4.6 Uji Simultan

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,961 4 ,240 3,005 ,022b

Residual 7,035 88 ,080

Total 7,996 92

a. Dependent Variable: DER

b. Predictors: (Constant), AS, ROA, MOWN, DPR

Berdasarkan hasil pengujian di atas, signifikasi simultan bernilai 0,022. Tingkat signifikansi tersebut lebih besar dari 0,05 dapat disimpulkan bahwa Kepemilikan Manajerial, Kebijakan Deviden, Profitabilitas, dan Struktur Aset berpengaruh secara simultanterhadap kebijakan hutang.

4.2.3.2.2.Hasil Uji Hipotesis secara Parsial

a. Pengaruh Kepemilikan Manajerial terhadap Kebijakan Utang

masih sangatrendah apabila dibandingkan dengan kelompok pemegang sahamlainnya.

b. Pengaruh Kebijakan Dividen terhadap Kebijakan Utang

Hasil analisis statistik t untuk variabel Kebijakan Dividen (DPR)diketahui bahwa nilai unstandardized beta coefficient Kebijakan Dividen (DPR) sebesar -0,041 dengan signifikansi 0,383. Nilaisignifikansi Kebijakan Dividen (0,383) yang lebih besar dari nilaisignifikansi yang diharapkan (0,05) menunjukkan bahwa variabelKebijakan Dividen tidak berpengaruh terhadap Kebijakan Utang padaperusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015, sehingga hipotesis ditolak.Penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Putri dan Nasir (2006) menyatakan bahwa Kebijakan deviden berpengaruh positif tetapi tidak signifikan terhadap Kebijakan Utang Hasilpenelitian yang tidak signifikan ini diduga disebabkan oleh adanyabeberapa perusahaan di Indonesia menetapkan Kebijakan Dividenyang relatif stabil setiap tahunnya untuk menarik minat investor agarmenginvestasikan dananya di perusahaan tersebut, meski utangperusahaan semakin bertambah maupun berkurang.

c. Pengaruh Profitabilitas terhadap Kebijakan Utang

Hasil analisis statistik t untuk variabel Profitabilitas (ROA)diketahui bahwa nilai unstandardized beta coefficient Profitabilitas (ROA) bernilai sebesar -1,147

berpengaruh negatif dan signifikan terhadapKebijakan Utang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015, sehingga hipotesis diterima.Hasil penelitian ini sejalan dengan penelitian yang dilakukanoleh Indahningrum dan Handayani (2009). Hasil penelitian tersebut menyatakan bahwa perusahaan yangmemiliki Profitabilitas tinggi akan menghasilkan dana internal lebihbanyak yang dapat digunakan untuk membiayai kegiatan operasionalperusahaan sehingga berdampak pada berkurangnya tingkatpenggunaan utang oleh perusahaan.

c. Pengaruh Struktur Aset terhadap Kebijakan Utang

Hasil analisis statistik t untuk variabel Struktur Aset (AS)diketahui bahwa nilai unstandardized beta coefficient Struktur Aset (AS) bernilai sebesar 0,032 dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data mengenai pengaruh KepemilikanManajerial, Kebijakan Dividen, Profitabilitas, dan Struktur Aset terhadap Kebijakan Utangperusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013- 2015, dapat disimpulkan bahwa :

1. Kepemilikan Manajerial tidak berpengaruh terhadap Kebijakan Utang perusahaan, hal ini dibuktikan dengan diperolehnya nilai unstandardizedbeta coefficient Kepemilikan Manajerial sebesar 0,254 dengan signifikansi sebesar

0,056. Nilai signifikansi Kepemilikan Manajerial (0,056) yang lebih besar dari nilai signifikansi yang diharapkan (0,05) menunjukkan bahwa hipotesis pertama ditolak, sehingga Kepemilikan Manajerial tidak dapat digunakan untuk memprediksi Kebijakan Utang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

3. Profitabilitas berpengaruh negatif dan signifikan terhadap Kebijakan Utang perusahaan, hal ini dibuktikan dengan diperolehnya nilai unstandardized beta coefficient Profitabilitas (ROA) sebesar -1,147 dengan signifikansi 0,009.

Nilai signifikansi Profitabilitas (0,009) yang lebih kecil dari nilai signifikansi yang diharapkan (0,05) menunjukkan bahwa hipotesis ketiga diterima, sehingga Profitabilitas dapat digunakan untuk memprediksi Kebijakan Utang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

4. Struktur Aset tidak berpengaruh terhadap Kebijakan Utang perusahaan, hal ini dibuktikan dengan diperolehnya nilai unstandardizedbeta coefficient Kebijakan Dividen sebesar 0,032 dengan signifikansi 0,857. Nilai signifikansi Struktur Aset (0,857) yang lebih besar dari nilai signifikansi yang diharapkan (0,05) menunjukkan bahwa hipotesis keempat ditolak, sehingga Struktur Aset tidak dapat digunakan untuk memprediksi Kebijakan Utang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

5.2 Keterbatasan Penelitian

Penelitian ini masih mempunyai beberapa keterbatasan diantaranyasebagai berikut :

1. Penelitian ini hanya mengambil rentang waktu penelitian selama 3 tahun yaitu dari tahun 2013-2015.

5.3 Saran

BAB II

KAJIAN TEORI

2.1Kajian Teoritis

2.1.1 Pengertian Hutang

Menurut SFAC (Statement of Financial Accounting Concepts) hutang didefinisikan sebagai kemungkinan pengorbanan manfaat ekonomis di masa yang akan datang untuk mentransfer aset atau memberikan jasa ke perusahaan lain di masa yang akan datang sebagai hasil transaksi masa lalu.Menurut Bambang Riyanto (2008:227) hutang adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan, dan bagi perusahaan yang bersangkutanmodal tersebut merupakan hutang, yang pada saatnya harus dibayar kembali.

pula kebutuhan dananya, sehingga perusahaan seringkali menggunakan suber dana eksternal atau dengan kata lain berhutang.

2.1.2 Kebijakan Utang

Menurut Bambang Riyanto (2008:227) hutang adalahmodal yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan, dan bagi perusahaan yang bersangkutanmodal tersebut merupakan hutang, yang pada saatnya harus dibayar kebali.Jadi,kebijakan hutang perusahaan merupakan tindakan manajemen perusahaan yang akan mendanai operasional perusahaan dengan menggunakan modal yang berasal dari hutang.

Kebijakan utang yang ditetapkan dalam suatu perusahaan tidakterlepas dari struktur utang. Struktur utang menjelaskan mengenai komposisi jangka waktu utang yang dipergunakan oleh perusahaantersebut. Menurut jangka waktunya utang dibedakan menjadi dua, yaitu :

1. Utang Jangka Pendek

a. Utang dagang, adalah utang yang timbul karena adanya pembelianbarang dagangan.

b. Utang wesel, adalah janji tertulis untuk membayar sejumlah uangtertentu pada suatu tanggal tertentu di masa depan dan dapatberasal dari pembelian, pembiayaan, atau transaksi lainnya

c. Biaya yang masih harus dibayar (accrued expense), adalah utangyang timbul karena perusahaan telah memanfaatkan ataumerasakan suatu jasa atau fasilitas tertentu tetapi belum dilakukanpembayaran.

d. Utang jangka panjang yang segera jatuh tempo, adalah sebagianatau seluruh utang jangka panjang yang sudah menjadi utangjangka pendek karena harus segera dilakukan pembayaran.

e. Pendapatan diterima di muka (defered revenue), adalah penerimaanuang untuk penjualan barang dan jasa yang belum terealisasi.

2. Utang Jangka Panjang

Utang jangka panjang adalah utang yang jangka waktu pembayarannyalebih dari satu tahun sejak tanggal neraca dan sumber-sumber yangdigunakan untuk melunasi utang tersebut bukan dari kelompok aktivalancar. Utang jangka panjang terdiri dari :

b. Utang obligasi (bond payable), adalah surat pengakuan utangdengan bunga jangka panjang yang akan dibayarkan pada tanggaltertentu.

Pembiayaan kegiatan operasional perusahaan dengan utang membuatperusahaan memiliki kewajiban untuk mengembalikan pinjaman danmembayar beban bunga secara periodik, sehingga memaksa manajer untukmengoptimalkan penggunaan dana yang ada. Kegagalan perusahaan dalammembayar bunga atas utang dapat menyebabkan kesulitan keuangan yangdapat berakhir dengan kebangkrutan perusahaan. Namun demikian,penggunaan utang juga memberikan keuntungan pada perusahaan dalampenghematan pajak atas laba perusahaan.

Kebijakan utang sering dilambangkan dengan debt equityratio (DER) yang merupakan salah satu rasio yang digunakan untukmengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaanadalah kemampuan perusahaan untuk melunasi seluruh kewajibannya.Rasio ini menunjukkan besarnya total utang terhadap keseluruhan totalaktiva yang dimiliki oleh perusahaan. Apabila suatu perusahaanmenggunakan utang secara terus menerus, maka semakin besar jugakewajiban yang ditanggung perusahaan tersebut.

2.1.3 Teori Kebijakan Utang

2.1.3.1 Trade off Theory

hutang, maka semakin tinggi probabilitas kebangkrutan. Beban yang harus ditanggung saat menggunakan hutang yang lebih besar adalah biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya. Menurut Mamduh (2004) bahwa biaya kebangkrutan dapat cukup signifikan dapat mencapai 20 persen nilai perusahaan. Biaya tersebut mencakup dua hal :

3 Biaya langsung : biaya yang dikeluarkan untuk membayar biaya administrasi, pengacara, dan lainnya yang sejenis.

4 Biaya tidak langsung : biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal.

2.1.3.2Pecking Order Theory

Teory pecking order merupakan suatu urutan keputusan pendanaan

dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai piihan terakhir (Mumduh, 2004). Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah dibandingkan dengan biaya penerbitan saham. Urutan pendanaan menurut teori pecking oerder adalah sebagai berikut:

1. Perusahaan lebih menyukai internal financial (dana internal). Dana tersebut diperoleh dari laba yang dihasilkan dari kegiatan perusahaan. 2. Perusahaan menyesuaikan target dividen payout ratio terhadap peluang

3. Kebijakan dividen yang sticky ditambah fluktuasi profitabilitas dan peluang investasi yang tidak dapat diproksi, berarti terkadang aliran kas internal melebihi kebutuhan investasi namun terkadang kurang dari kebutuhan investasi.

4. Apabila pendanaan eksternal diperlukan, pertama-tama perusahaan akan menerbitkan sekuritas yang paling aman, yaitu mulai dari penerbitan hutang convertible bond, dan alternatif paling akhir adalah saham.

2.1.3.2Signaling Theory

Brigham dan Houston (2011) menyatakan bahwa sinyal adalah suatu

tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk

bagi investor tentang bagaimana manajemen memandang prospek perusahaan.

Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari

penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti

dengan menggunakan hutang. Teori ini didasarkan pada asumsi bahwa manajer

dan pemegang saham tidak mempunyai akses informasi perusahaan yang sama.

Ada informasi tertentu yang hanya diketahui oleh manajer, sedangkan pemegang

saham tidak tahu informasi tersebut sehingga terdapat informasi yang tidak

simetri (asymmetric information) antara manajer dan pemegang saham.

Akibatnya, ketika struktur modal perusahaan mengalami perubahan, hal itu dapat

membawa informasi kepada pemegang saham yang akan mengakibatkan nilai

perusahaan berubah. Dengan kata lain, perilaku manajer dalam hal menentukan

struktur modal, dapat dianggap sebagai sinyal oleh pihak luar (Mamduh, 2004).

Apabila manajer mempunyai keyakinan bahwa prospek perusahaan baik,

hal tersebut ke investor. Manajer dapat menggunakan hutang lebih banyak,

sebagai sinyal yang lebih dapat dipercaya. Hal ini karena perusahaan yang

meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan

prospek perusahaan dimasa mendatang. Dasar pertimbangannya adalah

penambahan hutang menyebabkan keterbatasan arus kas dan meningkatnya

biaya-biaya beban keuangan sehingga manajer hanya akan menerbitkan hutang

baru yang lebih banyak apabila mereka yakin perusahaan kelak dapat memenuhi

kewajibannya. Investor diharapkan akan menangkap sinyal bahwa perusahaan

mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau

sinyal positif.

2.1.4 Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan. Dalam agency theory hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal (Schroeder, et. al, 2001). Kepemilikan manajerial menggambarkan suatu peran ganda yaitu sebagai manajer dan juga pemegang saham dimana masing-masing memiliki kepentingan. Perbedaan kepentingan antar keduanya seringkali menimbulkan suatu konflik yang disebut konflik keagenan.

manajerial maka penggunaan utang untuk membiayai kegiatan operasional perusahaan akan semakin kecil.Semakin tinggi kepemilikan saham perusahaan oleh manajemen, maka akan semakin tinggi pula perilaku manajer untuk berhati-hati terhadap penggunaan hutang. Dapat dikatakan bahwa kepemilikan manajerial dan hutang memiliki hubungan timbal balik, hal ini ditunjukkan dengan adanya peningkatan persentase kepemilikan manajerial akan mengurangi penggunaan hutang perusahaan dan sebaliknya penurunan kepemilikan manajerial akan meningkatkan penggunaan hutang perusahaan.

2.1.5 Kebijakan Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkandengan keputusan pendanaan perusahaan. Menurut Martono dan Harjito(2008), kebijakan dividen (dividend policy) merupakan keputusan apakahlaba yang diperoleh perusahaan pada akhir tahun akan dibagi kepadapemegang saham dalam bentuk dividen atau akan ditahan untukmenambah modal guna pembiayaan investasi di masa yang akan datang. Pada dasarnya, laba tersebut bisa dibagikan sebagai dividen atauditahan untuk diinvestasikan kembali.

Pada umumnya proxy untuk kebijakan dividen adalah dengandividend payout ratio yang digunakan untuk menentukan jumlah labadibagi dalam bentuk dividen

alokasilaba yang sesuai di antara pembayaran laba sebagai dividen dengan labayang ditahan di perusahaan.

Ada Ada 3 (tiga) teori tentang kebijakan dividen (Brigham dan Houston, 2001: 315) yang dapat digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Dividend Irrelevance Theory (Dividen Tidak Relevan)

Beberapa kalangan berpendapat bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham perusahaan maupun terhadap biaya modalnya. Jika kebijakan dividen tidak mempunyai pengaruh yang signifikan, maka hal tersebut tidak relevan. Pendukung dari tidak relevannya kebijakan dividen adalah Modigliani-Miller (MM). Mereka berpendapat bahwa bagaimanapun kebijakan dividen itu memang tidak mempengaruhi harga saham maupun kemakmuran pemegang saham. Lebih lanjut MM berpendapat bahwa nilai perusahaan ditentukan oleh earning power dan asset perusahaan tersebut. Dengan demikian nilai perusahaan ditentukan oleh keputusan investasi. Sementara itu keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen atau akan ditahan tidak mempengaruhi nilai perusahaan.

1. Teori Bird in The Hand

yang dihasilkan dari laba yang ditahan dibandingkan seandainya para investor menerima dividen. Gordon dan Litner berpendapat bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari dividen daripada pendapatan yang diharapkan dari keuntungan modal. MM dalam hal ini tidak setuju bahwa ekuitas atau nilai perusahaan tidak tergantung pada kebijakan dividen, yang menyiratkan bahwa investor tidak peduli antara dividen dengan keuntungan modal. MM menamakan pendapat Gordon-Lintner sebagai kekeliruan bird-in-the-hand, yakni: mendasarkan pada pemikiran bahwa investor

memandang satu burung di tangan lebih berharga dibandingkan seribu burung di udara. Dengan demikian, perusahaan yang mempunyai dividend payout ratio yang tinggi akan mempunyai nilai perusahaan yang tinggi pula.

Namun menurut pandangan MM, kebanyakan investor merencanakan untuk menginvestasikan kembali dividen mereka dalam saham dari perusahaan bersangkutan atau perusahaan sejenis, dan dalam banyak kasus, tingkat risiko dari arus kas perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh tingkat risiko arus kas operasinya, bukan oleh kebijakan pembagian dividen. 2. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor mungkin lebih menyukai pembagian dividen yang rendah dari pada yang tinggi, yaitu:

dalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan kenaikkan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya tinggi.

b. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada efek nilai waktu.

c. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan pajak ini, para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi.

Beberapa faktor yang menentukan dan mempengaruhi dalam pembuatan kebijakan dividen menurut Sjahrial (2002, 311) antara lain:

1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan. 2. Kebutuhan dana untuk membayar hutang

Apabila sebagian besar laba digunakan untuk membayar hutang maka sisanya yang digunakan untuk membayar dividen makin kecil.

3. Rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

Kebijakan pembiayaan: untuk ekspansi dibiayai dengan dana dari sumber intern antara lain laba. Dengan pertimbangan apabila dibiayai dengan penjualan saham baru ini akan melemahkan kontrol dari kelompok pemegang saham dominan. Karena suara pemegang saham mayoritas berkurang.

2.1.6 Profitabilitas

Menurut Sartono (2008:122) rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Rasio profitabilitas ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin tingginya profitabilitas. Dalam penelitian ini, profitabilitas diukur dengan Return on Asset. Menurut Mamduh (2000:83) Return on Asset adalah rasio yang mengukur kemampuan perusahaan

menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut. Semakin besar Return on Asset menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi (return) semakin besar.

2.1.7 Struktur Aset

lebih memilih untuk menggunakan penggunaan hutangnya lebih banyak. Besarnya aktiva tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman (Mamduh, 2004). Brigham dan Gapenski(1996) menyatakan bahwa secara umum perusahaan yang memiliki jaminan, akanlebih mudah mendapatkan hutang daripada perusahaan yang tidak memilikijaminan.

Struktur aset berhubungan dengan jumlah kekayaan (aset) yang dapat dijadikan jaminan. Perusahaan yang struktur asetnya lebih fleksibel akan cenderung menggunakan hutang lebih besar dari pada perusahaan yang struktur asetnya tidak fleksibel (Manan, 2004).

2.2 Penelitian yang Terdahulu

Tabel 2.1. Ringkasan Penelitian Terdahulu

Nuraini Desty

2.4Hubungan Antar Variabel

2.4.1 Pengaruh Kepemilikan Manajerial terhadap Kebijakan Utang

2.4.2 Pengaruh Kebijakan Dividen terhadap Kebijakan Utang

Dividen merupakan keuntungan perusahaan yang dibagikan kepada para pemegang saham sesuai dengan jumlah lembar saham yang dimiliki. Menurut Mumduh (2004) dalam Pecking Order Theory menyatakan bahwa dalam mengambil keputusan pendanaan, pertama kali perusahaan akan memanfaatkan laba ditahan, kemudian apabila tidak mencukupi maka barulah akan digunakan pendanaan dengan utang. Ketika sebagian besar keuntungan perusahaan dibagikan kepada pemegang saham sebagai dividen, maka dana yang tersedia untuk pendanaan perusahaan dalam bentuk laba ditahan akan semakin kecil, sehingga untuk memenuhi kebutuhan dana perusahaan, manajer lebih cenderung menggunakan utang yang relatif besar. Oleh karena itu, semakin besar dividen yang dibayarkan pada para pemegang saham maka semakin besar pula penggunaan utang dalam perusahaan.

2.4.3 Pengaruh Profitabilitas terhadap Kebijakan Utang